Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Разработка бизнес-плана по организации производства стеклопластиковых труб на базе производственных мощностей МУП "Энергосети"

Дипломная работа: Разработка бизнес-плана по организации производства стеклопластиковых труб на базе производственных мощностей МУП "Энергосети"

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО АТОМНОЙ ЭНЕРГИИ

ТЕХНОЛОГИЧЕСКИЙ ИНСТИТУТ (ФИЛИАЛ)

МОСКОВСКОГО ИНЖЕНЕРНО-ФИЗИЧЕСКОГО ИНСТИТУТА

(ГОСУДАРСТВЕННОГО УНИВЕРСИТЕТА)

(г. Лесной)

Кафедра экономики и управления

ДИПЛОМНЫЙ ПРОЕКТ

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Руководитель ________ ______________

Консультанты ________ ______________ А.Н. Кореняк

Дипломник

ЭУ-5 ________ ______________

Проект допущен к защите в ГАК

Заведующий кафедрой ______________ С.А. Рясков

СОДЕРЖАНИЕ

Задание на дипломный проект (работу)……………………………………2

Аннотация…………………………………………………………………....4

Введение…………………………………………………………………...…5

1. Основы бизнес планирования……………………………………...…..10

2. Обоснование выбранного направления работы……………………...…39

3. Бизнес-план по ...45

3.1. Титульный лист……………………………………………………...46

3.2. Вводная часть проекта……………………………………………....47

3.3. Организационный план……………………………………………..48

3.3.1. Организационно-правовая форма……………...……………48

3.3.2. Организационная схема, кадровая политика……………….50

3.3.3. Маркетинг…………………………………………..………...50

3.3.4. Номенклатурный план……………………………………….56

3.3.5. Ценообразование……………………………………………..56

3.4. Производственный план…………………………………….………57

3.4.1. Производственная программа………………………………..57

3.4.2. Характеристика основных фондов………………….………58

3.4.3. Определение потребности в промышленно-производственном персонале………………………………...………………...59

3.4.4. Расчет фонда оплаты труда……………….…………………62

3.4.5. Расчет накладных расходов…………………..……………..66

3.4.6. Основные технико-экономические показатели по годам… 73

3.5. Финансовый план……………………………………………………83

3.5.1. Финансирование проекта…………………………...………..83

3.5.2. Расчет точки безубыточности………………………………..83

3.5.3. Модель дисконтирования денежных потоков ……...………87

3.5.4. Финансовые результаты. Окупаемость………………….…..88

Приложение 1. Сводные расчетные показатели к бизнес –

плану……………………………………………………….….90

Приложение 2. Комментарии к бизнес-плану…………..…106

4. Безопасность и экологичность проекта………………………………..139

4.1. Введение…………………………………………………………….139

4.2. Безопасность проекта………………………………………..……..141

4.3. Экологичность проекта…………………………………….………142

4.4. Вывод………………………………………………………………..143

Заключение…………………………………………………………………144

Список литературы………………………………………………………...147

Приложение 3. Графические материалы…………………………………149

Введение

Высокая степень изношенности инфраструктур городов, низкое качество поставляемой конечному потребителю воды из-за большого срока эксплуатации труб приводит руководителей ЖК организаций к решению постепенной замены металлических труб заменителями более высокого качества. В настоящее время на рынке существует новый вид трубы отвечающий самым высоким требованиям. Минимальный гарантийный срок подобных труб составляет 15 лет, не требуют катодной защиты, поэтому почти не нуждаются в обслуживании, внутренний слой труб не отдает воде никаких вредных примесей, небольшой вес, что облегчает монтажные работы и еще много другое. Подобными качествами обладают стеклопластиковые трубы, которые на протяжении последних лет эксплуатируются в коммунальном хозяйстве, металлургии, горнодобывающей отрасли, нефтедобыче, химической промышленности и энергетике.

Данная практика дошла и до Свердловской области. В октябре месяце 2004 г. руководителями МУП «Энергосети» вместе с администрацией г. Лесного было принято решение о создании производства по изготовлению стеклопластиковых труб на базе производственных площадей МУП «Энергосети» в большей степени для собственного потребления.

Создание предприятия, специализирующегося на изготовлении стеклопластиковых труб позволит:

- Предприятиям жилищно-коммунального комплекса Свердловской области - получить производителя стеклопластиковых труб широкого ассортимента водо- и теплопроводного оборудования высокого качества по согласованным ценам в данном регионе;

- МУП «Энергосети» - частично решить проблему с незанятыми площадями;

- Потребителям – получать более качественную услугу в виде воды и тепла.

Цель дипломной работы заключается в практической разработке бизнес-плана по организации производства стеклопластиковых труб на базе производственных мощностей МУП «Энергосети» с детальной проработкой экономической части этого документа (организация работ и финансирование, определение затрат и доходов, формирование потока чистых средств, оценка эффективности), т.к. именно эта часть отвечает на вопрос: «Стоит ли вкладывать деньги в это дело?»

Для достижения этой цели в работе решен ряд задач. А именно:

¾ изучены материалы литературных источников по данной тематике – учебники, учебные пособия, методические руководства, монографии, нормативная документация отрасли и МУП «Энергосети», касающиеся темы диплома, периодические издания (журналы, газеты, нормативные акты и др.) по «списку использованной литературы»;

¾ рассмотрены расчетные материалы, касающиеся данного вопроса (по материальным затратам, трудозатратам,…);

¾ доказана расчетным путем эффективность, предлагаемых решений.

В качестве заключения можно сказать, что структура данной работы обеспечивает комплексное представление материалов в виде систематизированной информации о теоретических аспектах вопроса, решению которого посвящен проект («Аналитический обзор»), мотивации принятого направления («Обоснование выбранного направления работы»), практических расчетах («Расчетно-проектная часть»). Логически взаимосвязан с этими разделами раздел «Безопасность и экологичность проекта».

I. ОСНОВЫ БИЗНЕС ПЛАНИРОВАНИЯ

Источники бизнес-идей

Источников идей существует множество. Самыми полезными из них являются следующие:

Потребители.

В поиске новых идей предприниматели уделяют все большее внимание мнению потребителей, поскольку конечная цель производства всякого нового товара или услуги – это именно удовлетворение запросов потребителей. При этом одни предприниматели стараются просто отслеживать все интересные мысли, высказываемые друзьями, родственниками, коллегами в неформальной обстановке, другие организуют специальные каналы обратной связи с потребителями.

Продукция конкурентов.

Предприниматель должен также очень внимательно относиться к товарам и услугам, предлагаемым другими фирмами. В результате подобного анализа нередко выясняется, что тот или иной товар или услугу можно улучшить, и эта идея ложится в основу нового бизнеса.

Мнения работников отделов сбыта и торговых представителей. Благодаря своему знанию потребностей рынка торговые работники нередко могут подсказать что-то принципиально новое. Они могут также оказать содействие в маркетинге новой идеи или продукции.

Публикации федерального правительства и новые законы.

Существуют архивы Патентного бюро, в которых регистрируются все изобретения и идеи принципиально новых продуктов. Хотя сами по себе запатентованные идеи защищены законом, их изучение нередко может натолкнуть на новые, даже более интересные мысли. Существует целый ряд периодических изданий, в которых публикуется информация по последним патентам.

Научные исследования и опытно-конструкторские разработки (НИОКР). Лаборатории НИОКР, как правило, хорошо оснащены и потому предоставляют большие возможности для поиска новой продукции.

1.2. Кто и почему заинтересован в осуществлении инвестиционных бизнес-проектов?

В успешном завершении проекта и его эффективной эксплуатации заинтересованы все его участники, реализующие таким образом свои индивидуальные интересы:, а именно:

- инвесторы в этом случае получают возврат вложенных капиталов и предусмотренные дивиденды;

- заказчик проекта (владелец, клиент) получает реализованный проект и доходы от его использования;

- руководитель проекта и его команда получают плату по контракту, дополнительное вознаграждение по результатам работы и полученной прибыли, а также повышение профессионального рейтинга;

- органы власти получают налоги со всех участников, а также удовлетворение общественных, социальных и экологических нужд и требований на вверенной им территории;

- потребители получают необходимые им товары, продукты и услуги, плата за которые возмещает расходы на проект и образует прибыль, получаемую активными участниками проекта;

- другие заинтересованные стороны получают удовлетворение своих интересов.

Мониторинг в ходе разработки и реализации бизнес-проектов позволяет легче преодолеть помехи и препятствия,

связанные с такими внешними и внутренними факторами, характерными для переходного периода в России, как:

- нестабильная экономика;

- дефицит и ограниченность средств и ресурсов;

- инфляция и возрастание стоимости проекта;

- возрастающая сложность осуществления проекта;

- появление и усиление конкуренции;

- социальные проблемы и требования;

- экологические изменения и требования;

- проблемы потребительского рынка;

- возрастающие требования к качеству работ.

Если же эти изменения не анализируются и не учитываются при управлении бизнес-проектами, то это приводит к таким негативным результатам, как:

- снижение доходов и прибылей участников;

- превышение ранее установленных стоимости, продолжительности и сроков завершения проекта;

- увеличение штрафов за нарушение обязательств;

- повышение установленных лимитов на потребляемые трудовые и материально-сырьевые ресурсы;

- запаздывание с введением новых технологий;

- отставание в реализации и практическом использовании результатов научных исследований и опытно-конструкторских разработок;

- отставание в сроках выпуска новой продукции на потребительский рынок со всеми вытекающими из этого последствиями;

- поспешность и непродуманность в принятие решений и неизбежная расплата;

- снижение эффективности инвестиций и увеличение сроков окупаемости проектов;

- возрастание трудностей в определении равных сроков достижения целей бизнес-проекта.

1.3. Цели и задачи бизнес-плана. Целеполагание

Цели - желаемый результат деятельности, достигнутый в пределах некоторого интервала времени.

Задача - желаемый результат деятельности, достижимый за намеченный (заданный) интервал времени и характеризующийся набором количественных данных или параметров этого результата.

Таким образом, цель становится задачей, если указан срок ее достижения и заданы количественные характеристики желаемого результата. Кроме того, очевидно, что цель - более общая категория, чем задача. Она достигается в результате решения ряда задач. Отсюда следует, что задачи можно упорядочить по отношению к целям. В этом кроется свойство множественности целей - каждая цель может быть декомпо-нирована на составляющие ее задачи или подцели.

Определение цели любого проекта. Цель проекта - это доказуемый результат и заданные условия реализации общей задачи проекта.

Из определения следует, что необходимо различать "цели -результаты" (доказуемый результат) и "цели - образ действий'' (условия реализации). Вместе эти компоненты составляют цели проекта, которые возникают на основе потребностей, необходимости, желаний, идей и т. п.

Из анализа приведенных определений можно получить несколько полезных выводов относительно цели проекта:

- определение (нахождение) цели проекта по своему значению и содержанию можно сравнить с постановкой задачи;

- при нахождении цели, как и при постановке задачи, нельзя ограничиться формулировкой только абстрактно желаемого результата проекта, а необходимо найти ответы на вопросы:

- как в точности должен выглядеть результат проекта (характеристики результата проекта);

- какие условия должны учитываться при реализации проекта (требования и ограничения)?

Нахождение цели проекта равнозначно определению проекта и составляет важный этап в разработке концепции проекта. После нахождения цели проекта приступают к поиску и оценке альтернативных способов достижения цели проекта.

Для возможности определения степени достижения целей проекта необходимо выбрать соответствующие критерии. На основе этих критериев можно оценить альтернативные решения по достижению целей проекта. Таким образом, можно отметить, что цели проекта должны быть четко определены: они должны иметь ясный смысл; результаты, получаемые при достижении цели, должны быть измеримы, а заданные ограничения и требования должны быть выполнимы.

То есть цели должны находиться в "области допустимых решений" проекта.

При управлении проектами обычно область допустимых решений дня достижения целей проекта ограничивается временем, рамками бюджета, выделяемыми ресурсами и требуемым качеством получаемых результатов. Могут быть и другие ограничения. Следует отметить, что однажды сформулированные цели проекта не должны рассматриваться как нечто неизменное. Следовательно, в ходе реализации проекта под воздействием изменений в окружении проекта или в зависимости от прогресса проекта и получаемых промежуточных результатов цели проектов могут претерпевать изменения. Поэтому целеполагание нужно рассматривать как непрерывный динамический процесс, в котором анализируется сложившаяся ситуация, тенденции и при необходимости осуществляются корректировки целей.

Процесс определения целей бизнес-проекта. Определение цели рассматривается как творческий процесс, который можно разделить на последовательные процедуры:

¾ определение указателей цели;

¾ определение возможных целей проекта;

¾ описание целей проекта.

Определение указателей цели требует изучения различных источников, которые могут содержать искомую информацию:

- требования к бизнес-проекту;

- заказ на бизнес-проект;

- цели предприятия, для которого осуществляется проект;

- окружение предприятия.

Определение указателей можно рассматривать как предварительное обследование, после которого по найденным указателям может быть начат активный поиск цели и ее формулирование.

Для определения цели проекта используются различные как индивидуальные, так и групповые методы. Поскольку поиск цели - процесс творческий, то здесь не существует строго регламентированных подходов. Можно только отметить некоторые закономерности и общие подходы.

В индивидуальной работе используются, в основном, логические методы. Здесь имеется опасность одностороннего рассмотрения направления поиска целей проекта.

В групповой работе больше используются интуитивные методы, которые ведут к получению широкого спектра целей проекта, к этим методам относятся:

- мозговой штурм;

- творческая конфронтация;

- запись идей;

- специфическое структурирование

- и др.

Описание целей проекта.

В описании цели проекта должны найти отражение:

- результат проекта;

- расходы,

- срок окончания,

- порядок изменения цели.

Описание целей проекта определяет сущность проекта. Если в проекте учитывались и рисковые соображения, то в описание бизнес-проекта входит:

¾ соглашение о результате бизнес-проекта;

¾ определение или заявление о намерениях по сроку осуществления бизнес-проекта и его бюджету;

¾

соглашение о

разрешении возможного конфликта меж

ду результатом, сроками и расходами.

Готовое описание целей проекта является основой для дальнейшей работы над проектом.

1.4. Процесс бизнес-планирования

Основными элементами бизнес-плана являются: титульный лист, вводная часть (резюме проекта), аналитический раздел, содержательный раздел (сущность проекта) и разделы внутрифирменного планирования. Ключевые моменты бизнес-планирования - это оценка инициаторами проекта:

¾ возможности, необходимости и объема выпуска продукции (услуг);

¾ потенциальных потребителей;

¾ конкурентоспособности продукта на внутреннем и внешнем рынках;

¾ своего сегмента рынка;

¾ показателей различных видов эффективности (коммерческой, региональной, бюджетной);

¾ достаточности капитала у инициатора бизнес-идей и возможных источников финансирования.

Итак, бизнес-план это:

¾ изложение системы доказательств, убеждающих инвестора в выгодности проекта;

¾ определение степени жизнеспособности и будущей устойчивости предприятия;

¾ предвидение рисков предпринимательской деятельности;

¾ конкретизация перспективы бизнеса в виде системы количественных и качественных показателей развития;

¾ развитие перспективного (стратегического) взгляда на организацию и ее рабочую среду, путем получения ценного опыта планирования.

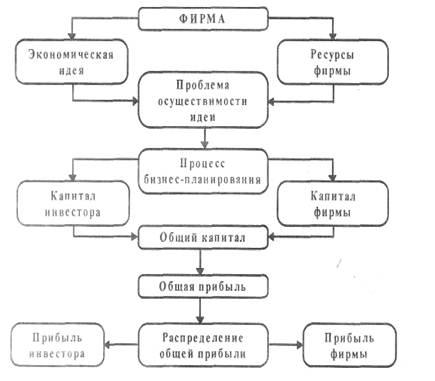

Процесс бизнес-планирования от возникновения экономического замысла до получения и распределения прибыли между его участниками показан на рис. 1.1. Архитектурное построение этого процесса изображено на рис. 1.2.

Рис. 1.1. Процесс бизнес-планировани

Рис. 1.2. Архитектурное построение процесса разработки бизнес-плана, его цели и участники

Наиболее распространенными областями бизнес-планирования в сегодняшней экономической ситуации в России являются:

- создание бизнес-линий (продуктовых линий, инвестиционных проектов) как совокупность прав собственности, долгосрочных привилегий и конкурентных преимуществ, специального (по возможному применению) и универсального имущества, технологий, а также контрактов (по закупке ресурсов, аренде имущества, найму работников и сбыту продукта), которые обеспечивают возможность получать определенные доходы (поток доходов или серию денежных потоков –cash-stream или stream of cash-flows);

- разработка бизнес-планов специального назначения финансово-экономического характера;

- эмиссия новых акций открытыми акционерными обществами;

- подготовка к продаже приватизируемых предприятий;

- подготовка к продаже обанкротившихся предприятий, выставляемых на конкурс;

- выпуск акций (паев) в закрытых компаниях типа ООО и закрытых АО или пая в товариществах при выходе из состава одного из акционеров (учредителей, пайщиков);

- обоснование вариантов санации предприятий-банкротов.

1.5. Структура и последовательность разработки бизнес-плана

Перед составлением бизнес-плана надо убедиться в перспективности бизнес-идеи.

Разработка даже самого маленького локального бизнес-плана, сбор необходимых документов, оформление занимают около двух недель довольно напряженной работы, а средний и крупный (глобальный) бизнес-план - месяц и более.

Серьезные инвесторы требуют, чтобы бизнес-план им представлялся лично руководителем предприятия, что требует его активного участия в разработке бизнес-плана даже в случае привлечения внешних разработчиков. Повышает шансы в поиске партнеров и инвесторов наличие в составе предприятия команды, разрабатывающей бизнес-план и готовой его реализовать.

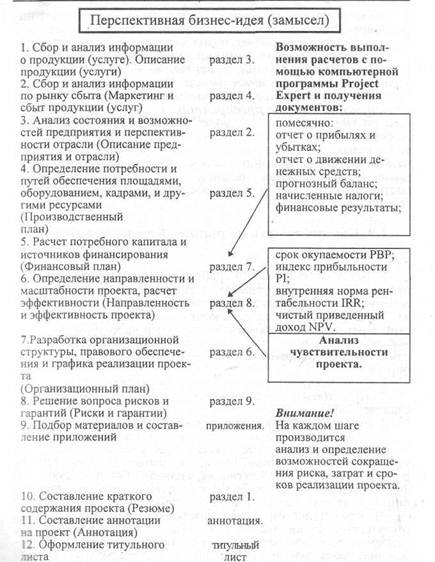

Непосредственно начать разработку бизнес-плана необходимо с описания продукции (услуги), уделяя особое внимание конкурентоспособности и патентно-лицензионным вопросам.

Рис. 1.3. Описание продукции (услуги)

Затем разрабатываются разделы маркетинга и продаж с определением рынка и объемов сбыта. Эти разделы являются ключевыми – без решения вопроса сбыта продукции разработка остальных разделов не имеет смысла.

Не надо жалеть времени на первичный сбор и анализ информации, так как вероятнее всего вам придется составить несколько вариантов бизнес-плана для различных инвесторов.

И, конечно, особое внимание необходимо уделить эффективности реализации проекта, возможным рискам и гарантиям возврата инвестиций. Очень важно дать проекту краткое название, которое затем может появиться на наружной вывеске предприятия, в рекламных материалах, на упаковке и т. д., будет жить вместе с бизнесом. Хорошее название должно соответствовать вашему роду занятий, указывать на ваш бизнес или месторасположение, вызывать положительные эмоции как на титульном листе бизнес-плана, так и, возможно, в последствии везде, где он может попасться на глаза тому, кто способен повлиять на судьбу вашего начинания.

1.6. Особенности бизнес-планирования в России и за рубежом. Практические рекомендации

Российская специфика.

Точно установите, чем вы хотите заниматься, и правильно выберите форму собственности. Помните, изменить структуру бизнеса в ходе работы сложнее всего. Не рискуйте личной собственностью, особенно жильем.

Обращаясь в фирму, занимающуюся открытием предприятий, учитывайте, что вам предложат типовой вариант устава, который подходит всем, но никого не удовлетворяет по-настоящему. Те, кто помогает вам открыть дело, могут быть связаны с тем или иным банком, получая от него комиссионные за каждого клиента. Проверяйте банк, который вам рекомендуют.

В России на данный момент остро не хватает квалифицированных юристов, способных защищать интересы предприятий, особенно на международной арене. Обращаясь к юристу, помните об этом. Читайте сами хотя бы основные законы. Они публикуются во многих официальных изданиях. В любой момент в любой закон могут быть внесены изменения. Необходимо следить за этими изменениями.

Многие стороны предпринимательской деятельности еще не урегулированы законодательно. Найдите неформальные пути, чтобы установить, какова в этих случаях общепринятая практика.

Не пытайтесь самостоятельно заниматься бухгалтерским счетом, не пройдя хотя бы вечерних курсов и не пролистав, например, подшивку такой газеты, как «Экономика и жизнь» и приложения к ней за последний год.

Будьте готовы к тому, что чиновники и контролеры сами не знают всех тонкостей и положений. Посещайте семинары, организуемые различными государственными организациями, прежде всего налоговой инспекцией.

Обратите особое внимание на юридическую сторону ваших взаимоотношений с сотрудниками. Обязательно проконсультируйтесь с юристом. Шире используйте контрактную форму трудового соглашения.

Многие бизнесмены, проштудировавшие не одну зарубежную книгу по разработке бизнес-планов и смело следовавшие изложенным в них советам и рекомендациям, столкнулись с неуказанными в них, да и неизвестными на Западе трудностями. В отличие от западных стран деловое планирование в России имеет ряд особенностей.

Это объясняется тем, что специальная литература, в которой рассматриваются различные методические вопросы разработки бизнес-проектов, бизнес-планов и бизнес-справок, в основном переводная. В ней подробно излагаются вопросы бизнес-планирования применительно к фирмам, работающим по законам развитой рыночной экономики. Отечественные предприятия имеют пока небольшой опыт разработки вопросов бизнес-планирования, да и рыночные отношения еще весьма далеки от желаемого уровня. Экономическая и социальная ситуация, в которой работают российские предприятия, зачастую не позволяют им осуществлять прямое использование зарубежных методических разработок при составлении бизнес-планов. Необходима их адаптация к реальным хозяйственным, социальным, правовым и другим условиям нашей страны.

Российское законодательство в настоящее время не закрепляет обязательность разработки бизнес-планов. Он является новым документом для большинства российских предприятий. Даже в настоящее время широко распространена позиция, отрицающая целесообразность разработки развернутого бизнес-плана и предполагающая в качестве альтернативы краткое технико-экономическое обоснование. Иногда считается, что отсутствие проработанного бизнес-плана может быть компенсировано знанием «глубин» отечественного бизнеса и интуицией.

В современных условиях такая позиция не может являться достаточной для получения инвестиций под конкретные проекты. Условия нарождающегося рынка диктуют необходимость использования общепринятой в других странах практики продвижения предпринимательских проектов для инвестирования. К сожалению, российская специфика инвестиционного климата даже усложняет процедуры разработки бизнес-планов и учета в них ряда труднопредсказуемых факторов.

К ним можно отнести уровни инфляции, различающиеся для оцениваемых в бизнес-плане показателей (например: общая инфляция, инфляция на сбыт, на себестоимость продукции, на заработную плату, на основные фонды и т.д., плавающие банковские и налоговые ставки, перевод рублевых показателей в твердые валюты, проблемы оплаты поставок из-за кризиса неплатежей, недостаточность информационных и статических данных).

В месте с тем, зарубежный опыт и пока еще недостаточный опыт отечественных предприятий показывают, что даже в условиях переходного периода составить бизнес-планы заставляет сама жизнь, подвергающаяся экономическим и правовым воздействиям.

Несмотря на отсутствие законодательных актов, прямо обязывающих разработку бизнес-планов, сегодня в России принято значительное количество указов и других законодательных актов, которые формируют деловую среду предпринимательства. Функционирование в ней предполагает необходимость разработки бизнес-плана для получения финансирования проекта. В кризисных же условиях переходного периода бизнес-план предприятия должен прежде всего решать задачи улучшения его финансового состояния или финансового оздоровления (санирования).

Американская специфика.

Следует помнить, что при переносе рекомендаций на Российскую почву необходимы коррекция и замена отдельных американских реалий российскими. Наиболее существенными представляются следующие моменты.

Первый. Для американца предпринимательская деятельность ассоциируется с такими понятиями, как свобода, независимость, самореализация и, если угодно, честь. В Америке предпринимательство является прежде всего образом жизни и только затем способом зарабатывать деньги. Обратите внимание, что в США для предпринимателя начало собственного дела означает резкое снижение уровня жизни в первый период времени, по сравнению с уровнем при продолжении работы в чужой фирме.

Как следствие, многие предприниматели предпочитают американский термин «бизнес русскому понятию «дело».

Американский руководитель подвержен столь сильному давлению конкуренции и рыночных механизмов, что фактически находится у них под контролем. Его деятельность определяется тем, насколько верно он способен оценить влияние этих факторов на его предприятие, и в меньшей степени зависит от личных стремлений и симпатий. Соответственно там используют термин «менеджмент» вместо русского слова «руководство».

Различно в США и России отношение к бухгалтерскому учету. В России учет – это прежде всего средство удовлетворить любопытство контролирующей инструкции, в США –инструмент для лучшего понимания своего бизнеса и поиска путей увеличения его доходности. При этом основным вопросом, волнующим западного предпринимателя, является живучесть бизнеса. Она определяется прежде всего соотношением между стоимостью активов и суммарными обязательствами, т. е. балансом, что коренным образом отличается от привычного нам баланса как соотношения между расходами и доходами.

Второй по важности проблемой американца является гарантия того, что в кассе всегда будут наличные средства. При этом имеется в виду не противопоставление наличных и безналичных денег, которого в Америке нет, а различие между тем, что вам заплатили, и тем, что еще только должны заплатить.

Третьим вопросом является отдача от капитала. Если деньги вложены в свое дело, то американец не испытывает морального удовлетворения без уверенности, что они приносят больший доход, чем если бы они были помещены в банк, потрачены на акции или пущены в рост каким-либо другим из общедоступных способов. Поэтому скрупулезно подсчитывается возврат капиталовложений, причем вернувшимся считают и те средства, которые приходится немедленно реинвестировать в дело.

Доход в абсолютном выражении волнует американца меньше, чем три перечисленных выше обстоятельства. Кроме того, многие предприниматели интересуются своей долей рынка, которая имеет косвенное отношение к живучести бизнеса, даже больше, чем доходами. Соответственно расставляются приоритеты и в бизнес-плане.

Американский начинающий предприниматель находится в уникальных условиях в том смысле, что ему оказывается всемерная поддержка со стороны государства. Это, в первую очередь, информационное обслуживание и консультации. В России необходимо компенсировать отсутствие государственных услуг собственной активностью.

Нужно помнить, что иностранные организации, готовые давать консультации и даже оказывать материальную поддержку, начинают постепенно проникать и в Россию.

1.7. Программные средства разработки бизнес-плана

Среди программных средств бизнес планирования наибольшее распространение получил пакет Рrojесt Ехреrt. Он является автоматизированной системой планирования и ана_жет эффективности инвестиционных проектов на базе имитационной модели денежных потоков. Разработчик пакета фир_ж «Про-инвест Консалтинг» длительное время является участником рынка программных продуктов в области экономики и финансов. Она начала свою деятельность в 1989 г. Как инновационный центр при АН СССР и сегодня имеет более 1500 пользователей Рrojесt Ехреrt: в России и за рубежом. По результатам конкурса, проведенного в 1995 г. еженедельником «Экономика и жизнь», Рrojесt Ехреrt назван лучшим _жет__ммным продуктом для бизнес планирования. В 1995 г. в Лондоне, в Конфедерации британской про ности успешно прошла презентация английской версии Рrojесt Ехреrt for WINDOWS.

Успех российского программного продукта объясняется тем, что он полностью, и в первую очередь методически, отвечает международным стандартам.

Используемые в системе методы соответствуют «Методическим рекомендациям по оценке эффективности инвестиционных проектов и отбору их для финансирования», утвержденным Госстроем, Министерством эконо_жет_, Министерством финансов и Госкомпромом России 31.03.94 г., а расчет показателей эффективности также осуществляется в соответствии с требованиями методики UNIDO.

В настоящее время пакет распространяется в двух версиях:

Рrojесt Ехрекt for WINDOWS 4.1 (Bisiness plan guide) – программный продукт, предназначенный для планирования и анализа эффективности инвестиций;

Рrojесt Ехреrt for WINDOWS (Bisiness planner 4.2) – специальная программа для малого и среднего бизнеса.

В дополнение к этому пакету совместно с Морозовским проектом издана «Рабочая тетрадь предпринимателя для разработки бизнес-плана». С помощью этой тетради любой предприниматель, даже не имеющий компьютера, может собрать необходимую информацию и самостоятельно или с помощью специалистов подготовить бизнес-план, поскольку все таблицы являются входными данными для системы Рrojесt Ехреrt.

Как и в других системах расчета, в данном пакете предусмотрено объединения входных данных по смысловым блокам. Достаточно развернуто представлен налоговый блок.

В системе Рrojесt Ехреrt реализована новая концепция, объединяющая в себе два типа систем:

- системы управления проектами;

- корпоративные системы.

Объединяющим модулем является модуль «Инвестици_жет план», в котором составляется сетевой график проекта с описанием этапов работы, которые затем объединяются в активы в соответствии с требованиями бухгалтерского учета.

Нумерация этапов и задание четких временных рамок дает возможность автоматического отслеживания информации о последовательности этапов и использования результатов предыдущих этапов для последующих.

Блок данных о сбыте продукции позволяет построить индивидуальную стратегию сбыта по каждому продукту. Он представлен не только объемами продаж, запасами продукции на складе и ее ценами, но и данными о доле экспортных продаж, тенденциями изменения цены на продукцию, возможности продаж в кредит и с авансовыми платежами (в версии Bisiness plan guide). Кроме того в программе достаточно подробно учитываются затраты на продвижение продукта на рынке (комиссионное вознаграждение, доля безвозвратных потерь при сбыте, премиальные административному персона_ж).

Блок оценки производственных издержек позволяет задать наименование материалов и комплектующих, указать их доли в стоимости продукции, цену и тенденцию ее изменения за год, определить стратегию формирования запасов материалов и комплектующих. Блок данных о капитале предоставляет возможность задания внешних и внутренних источников финансирования.

Рrojесt Ехреrt имеет средства, позволяющие провести детальный финансовый анализ проекта, учитывающий влияние на него общеэкономических факторов, характеризующих социально-экономическую среду, а именно; тенденцию в инфляции, соотношение курсов валют, динамику масштабов и структуры затрат на производство, включая сырье, материалы и комплектующие изделия, заработную плату управляющих и производственного персонала, стоимость основных фондов, особенности порядка и времени прохождения платежей за реализованную продукцию, общий инвестиционный климат и условия привлечения капитала, возможные изменения в системе налогов. Также учитываются факторы, определяющие рыночную и производственную стратегию проекта и влияющие на эффективность использования капитала: экспортные возможности проекта, условия сбыта продукции (услуг), условия оплаты поставок сырья, материалов и комплектующих, используемых в производстве, в зависимости от колебания рыночного спроса, а также запасов сырья, материалов и комплектующих изделий в зависимости от постоянства и надежности поставок.

Рrojесt Ехреrt: производит расчет финансовых показателей эффективности инвестиций, соответствующих международным стандартам. В версии Bisiness plan guide рассчитываются также показатели финансового состояния (рентабельность, ликвидность, платежеспособность).

Пакет обеспечивает представление результатов финансового анализа в виде таблиц, диаграмм, и графиков, которые могут быть выведены на печать. Пользователю предоставляется возможность произвести интегральную оценку проекта многим критериям. Оценивая программную реализацию, можно отметить, что пакет выполнен с использованием современного многооконного интерфейса.

Расширенная система подсказок, удобное представление информации на экране, возможность общения с информацией и удобство вывода на печать позволяют утверждать, что пакет в большой степени удовлетворяет требованиям к программным продуктам подобного класса. В тоже время возможны улучшения в сервисном обслуживании потребителя и графической реализации финансовых переменных.

Основные функциональные возможности обоих версий пакета показаны в таблице 1.1., и, в зависимости от своих потребностей, пользователь может сделать выбор (стоимость версии Вusiness р1аnnег составляет примерно 10% от стоимости Bisiness plan guide).

В отличие от других систем, пользователь Рrojесt Ехреrt получает в комплекте поставки одно рабочее место, защищен_же от копирования электронным ключом (на 3 дискетах) и специальную версию программы Рrojесt Ехреrt (Data setup) для подготовки данных, которая может свободно копироваться, без ограничения передаваться любым партнерам и клиентам пользователя и может быть установлена на любое количество рабочих мест.

Специальная версия программы полностью информационно совместима с рабочей версией и отличается от последней тем, что на ней нельзя произвести процедуру расчета. Однако данные проекта, введенные на системе Рrojесt Ехреrt (Data setup), могут быть сохранены в виде файла и перенесены на любой компьютер с рабочей версией Рrojесt Ехреrt для проведения расчетов.

Для более качественной подготовки бизнес-плана проекта в дополнение к основному пакету пользователь мо_жет приобрести также разработанный фирмой «Рго-1пvest Сопсиlting» пакет, содержащий модули Рrojесt Risk Project Questionnaire. Являясь самостоятельными программными продуктами, модули дополняют Рrojесt Ехреrt for Windows до системы, обеспечивающей полную организационно-технологическую поддержку инвестиционного проекта.

В модуле Рrojесt Risk предусмотрены средства, которые позволяют экспертам в диалоговом режиме проанализировать риск проекта, выделить факторы наибольшего риска и прокомментировать причины их возникновения. При помощи специальных средств модуля создается необходимый перечень факторов риска , учитывающий специфические условия реализации проекта.

Таблица 1.1.

Основные функциональные возможности Рrojесt Ехреrt- Bisiness plan guide и Рrojесt Ехреrt- Bus planner

| Функциональные возможности системы | Business plan guide | Bus planer |

| Длительность проекта | До 30лет | До 5 лет |

| Номенклатура продуктов (услуг) в одном проекте | До 400 | До 5 |

| Выбор валюты проекта для проведения расчетов | Две валюты для операции на внутреннем и внешнем рынках | Одна валюта |

| Налоговый блок | Адаптивный модуль налогового режима | Описания |

| Описание прогнозируемого уровня инфляции | Коррекция всех исходных данных в процессе расчетов в процессе расчетов в соответствии с прогнозируемым уровнем инфляции | Описание прогнозируемого уровня инфляции по дельным статьям |

| Инвестиционный план | Сетевой график проекта. Диаграмма Ганта и Pert. | |

| Связи с MS Project и Time Line | - | |

| Прямые производственные издержки на каждый продукт | До 10000 издержек | До 5 издержек |

| Постоянные издержки | Административные, производственные и затраты на маркетинг | |

| План издержек на заработную плату. Структура производственного и административного персонала | ||

| Планирование маркетинговой стратегии и сбыта для каждого продукта | Цена, стратегия продаж (в кредит, с предоплатой, система скидок), жизненный цикл продукта, учет влияний сезонных колебаний спроса | Цена, объемы продаж, жизненный цикл продукта, задержки платежей |

| Финансовый план |

Стратегия финансового проекта, определение ежемесячного дефицита бюджета, акционерный капитал, кредиты, лизинг. Размещение свободных средств на депозит, рефинансирование прибыли, выплата дивидендов |

|

| Проведение автоматического анализа чувствительности инвестиционного проекта посредством варьирования различных параметров (объем продаж, реализация продукции (услуг), прямые производственные издержки, постоянные издержки, ставка дисконтирования | - | |

| Результирующие таблицы | Отчет о прибылях и упадках, баланс, отчет о движении денежных средств (Сash-Flow) | |

| Расчет показателей эффективности инвестиций | Период окупаемости РВ, индекс прибыльности PI, чистая приведенная величина дохода NPV, внутренняя норма рентабельности IRR | |

| Расчет показателей финансового состояния | Рентабельность, ликвидность, платежеспособность | - |

| Языки формирования отчета | Русский, английский, испанский, немецкий и т.д. | |

| Вывод результатов нВ печать и в MS Winword 6,0 в виде таблиц и графиков, которые могут передаваться в MS Graph | ||

Рrojесt Risk содержит 3 раздела, охватывающие все периоды реализации проекта: подготовительный период, период производства, период сбыта. При проведении анализа эксперт определяет уровень риска по всем факторам опросного листа. Программа позволяет выводить результаты анализа и опросные листы на принтер или формировать файл для передачи в MS Winword.

Рrojесt Questionnaire позволяет произвести качественную экспертизу инвестиционного проекта, рассчитать интегральный показатель уровня эффективности проекта. Программа позволяет пользователю 2 экспертных листа, условно названные "Государственное финансирование" и ' Инновационное финансирование". Программа позволяет хранить в базах до 10 различных экспертных листов, в каждом из которых может содержаться до 100 критериев. Результаты экспертизы также могут выводиться на печать или передаваться в MS Winword.

Фирма «Про-Инвест Консалтинг» развивает систему Project Expert в двух направлениях: для малого и среднего бизнеса, доступную любому предприятию, а также в виде специальной версии индивидуальной поставки для крупных корпораций.

2. ОБОСНОВАНИЕ ВЫБРАННОГО НАПРАВЛЕНИЯ РАБОТЫ

За последнее время в жилищно-коммунальной отрасли назрела необходимость в обеспечении потребности общества в современных, надежных и долговечных трубах и изделий из композиционных материалов, отвечающих самым высоким технологическим и экологическим требованиям, другими словами, в продукции, которая избавит потребителей от забот по обслуживанию и эксплуатации трубопроводов различного назначения.

Всем перечисленным требованиям отвечает определенный вид труб – стеклопластиковые трубы.

Зарегистрированный Постановлением Главы администрации от 25.08.94 г. МУП «Энергосети» в 2004 г. совместно с администрацией г. Лесного был разработан технологический регламент производства стеклопластиковых труб, которые наряду с высокой стойкостью к воздействию бактерий (хорошее качество питьевой воды), обладают гарантированно-высоким сроком службы (не менее 50 лет) и пр.

По данному направлению МУП «Энергосети» может уверенно занять свою нишу на рынке.

Россия располагает развитой трубопроводной инфраструктурой.

По данным Министерства статистики большая протяженность трубопроводов устарела на десятки процентов. По мнению многих специалистов к 2007-2009 г. износ основных фондов может достичь такого уровня, что они в массовом порядке могут начать выходить из строя.

По данным журнала «Эксперт» №1-2 (январь-февраль 2006 г.) сегодня изношенность основных фондов российской трубопроводной системы составляет 56%. Средний возраст трубопроводов системы приближается к 24 годам, причем около 60% труб используется уже от 10 до 33 лет, 14% - еще более старые, а 32,7 тыс. км трубопроводов выработали установленный проектами срок службы.[1]

Все выше сказанное можно свести к следующему: гигантская протяженность трубопроводов – это огромный рынок на многие годы, что можно считать еще одним доводом в пользу создания производства стеклопластиковых труб.

Основные направления деятельности завода:

1. Производство стеклопластиковых труб системы водо- и теплоснабжения различных диаметров.

2. Для обеспечения выпуска продукции планируется в 2006 году дополнительно создать 4 рабочих места.

2.1. Предприятие и его продукция.

2.1.1. Инвестиционный замысел

Объекты инвестиций и источники финансовых средств.

Объектом инвестиций является организация нового производства по выпуску изделий из стеклопластика методом непрерывной намотки кольцевых лент и псевдоленты из армирующего наполнителя на самоподающую ленту.

Учитывая потребности регионального рынка изделий из стеклопластика (на основании маркетинговых исследований), необходимо создание соответствующих мощностей. Для этого требуется оснащение создаваемого производства изделий из стеклопластика установки «УНИТ», гарантийный срок службы которых составляет не менее 15 лет лет. Производительность установки «УНИТ» составляет 50-60 м в день при односменном режиме работы установки.

Учитывая имеющиеся на предприятии мощности для перехода к выпуску нового оборудования необходимо проведение работ закупке и монтажу установки «УНИТ». Единовременные затраты на эти цели составят 250000 тыс. $.

Для проектирования производства стеклопластиковых труб МУП «Энергосети» располагает производственными площадями, а именно кирпичным зданием площадью 841,86 м. кв., с пристройками. Здание оснащено всеми необходимыми для производства коммуникациями: водоснабжением, канализацией, вентиляцией, отоплением от котельной, электропитанием. Имеются подъездные пути.

Технологическое оборудование, необходимое для производства стеклопластиковых труб, полностью поставляется Перми. Поставщик - ООО НПО «Уралстеклопласт». С приобретением установки «УНИТ», работа завода по производству стеклопластиковых труб на базе МУП «Энергосети» будет организована по принципу сквозного технологического процесса, что обеспечит значительную экономию внутрипроизводственных издержек и значительно повысит рентабельность производства.

3.3. Анализ рынка ресурсов

Для производства стеклопластиковых труб требуются следующие комплектующие материалы:

Материалы (основные):

1. Смола ЭД-20 ГОСТ 10587-87

2. Изо-МТГФА туб-09-3321-73

3. УП-бОб/2 туб-09-4136-75

4. СтеклоровингРБН10-2520-78 туб-48-70-91

Материалы (вспомогательные):

1. Стиральный порошок

2. Пленка фторопластовая

Ф-4ЭО б = 0,02…0,04х40…50 ГОСТ 24222-80

3. Салфетки х/б ГОСТ 11680-76

4. Марля медицинская х/б ГОСТ 9412-77

5. Ветошь х/б ГОСТ 5354-79

6. Перчатки х/б ГОСТ 5007-87

7. Перчатки резиновые №2, 3 ГОСТ 20010-74

8. Шкурка шлифовальная №6…10 ГОСТ 6456-82

9. Респиратор РПГ-67А ГОСТ 12.14.004-74

10. Напильник

11. Пленка полиэтиленовая

12. Ножницы ЗТН-57

13. Линейка металлическая L=1000мм ГОСТ 427-75

3. Бизнес-план

3.1. Титульный лист

Бизнес-план

на программу:

ПРОИЗВОДСТВО СТЕКЛОПЛАСТИКОВЫХ ТРУБ НА БАЗЕ МУП «ЭНЕРГОСЕТИ»

Исполнитель: Муниципальное унитарное предприятие

«Энергосети»

Адрес: 624200, Свердловская область, г. Лесной,

ул. Мамина Сибиряка, дом 4А

Учредитель: Администрация города Лесного в лице Комитета по

управлению имуществом

Руководитель

предприятия: Генеральный директор – Настин Сергей Владимирович

Суть проекта: Повышение эффективности производства путем

освоение новых видов продукции

Финансирование Кредит банка в размере 12 млн. руб., 8,7 млн. руб –

проекта: собственные средства

Срок окупаемости

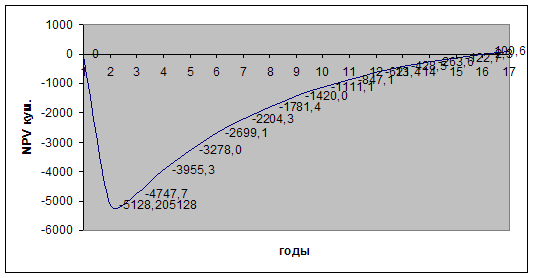

программы: 2,7 года

3.1. Вводная часть проекта

До настоящего времени МУП «Энергосети» занят выполнением работ и оказанием услуг в сфере коммунально- бытового хозяйства и удовлетворением общественных потребностей в производстве продукции (товаров) энергоносителей для нужд муниципального образования «Город Лесной».

Продолжая оставаться одним из основных предприятий ЖКХ г. Лесного не смотря на бурные политические и экономические потрясения последних лет. Итогом которых стало уменьшение финансирования данной отрасли. Для улучшения качества поставляемой воды конечному потребителю, а также повышения срока службы водопроводов 15.10.2004 г. Комитетом по управлению имуществом было принято решение о производстве стеклопластиковых труб на базе МУП «Энергосети».

Ключевое значение имеет приобретение установки для производства стеклопластиковых труб, стоимость которой в зависимости от комплектации может варьироваться от 150000 до 250000 $.

В октябре 2004 года в соответствии с рекомендациями Комитета по управлению имуществом разработан технологический регламент производства стеклопластиковых труб.

Срок окупаемости проекта обеспечивает поступление чистого дохода с учетом возврата заемных средств уже на 3 год производства продукции.

3.3 Организационный план

Реализация проекта будет осуществляться на базе производственных площадей здания Муниципального унитарного предприятия «Энергосети».

Для производства стеклопластиковых труб МУП «Энергосети» планирует закупить установку УНИТ стоимостью 25000$, согласно письма № 127210.

Ввод в строй установки УНИТ для производства стеклопластиковых труб ожидается 01.10.2006 года.

3.3.1. Организационно-правовая форма

Организационно-правовая форма предприятия

Муниципальное унитарное предприятие «Энергосети», именуемое в дальнейшем «Предприятие», создано и действует в соответствии с Гражданским Кодексом Российской Федерации.

Имущество Предприятия находится в собственности муниципального образования «Город Лесной». Учредителем Предприятия является Администрация города Лесной в лице Комитета по управлению имуществом (зарегистрирован Постановлением Главы администрации № 868 от 25.08.94г., регистрационное свидетельство № 542 серии У1П-СИ), именуемого в дальнейшем «Комитет».

Предприятие является юридическим лицом, имеет фирменное наименование, содержащее указание на организационно-правовую форму, собственника его имущества и характер деятельности Предприятия, закрепленное на праве хозяйственного ведения обособленное имущество, самостоятельный баланс, расчетный и иные счета в банках. Предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязательства, быть истцом и ответчиком в суде, арбитражном и третейском суде.

Предприятие имеет печать со своим наименованием, штампы, бланки, эмблему, товарный знак, Иные реквизиты, регистрируемые (присваиваемые) в порядке, установленном действующим законодательством и актами органов местного самоуправления, необходимые для осуществления финансово-хозяйственной деятельности.

Предприятие осуществляет свою деятельность в соответствии с законодательством, действующем на территории РФ, актами органов местного самоуправления, а также настоящим Уставом.

Предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом. Учредитель не несет ответственность по обязательствам Предприятия, за исключением случаев, предусмотренных действующим законодательством, а Предприятие не несет ответственность по обязательствам учредителя.

Юридический адрес предприятия:

624202 Свердловская область, г. Лесной,

ул. Мамина - Сибиряка. 4.

Структура управления МУП «Энергосети» приведена в Приложении 1. Здесь в последние годы имели место преобразования: появились следующие новые подразделения:

• участок по ремонту НТС (2000 г.);

• участок по прочистке внутренних ТС ХВС и систем отопления (2002 г.);

• служба теплогазоснабжения (газовая котельная) (2003 г.);

• ПТО (2004 г.);

• участок по обслуживанию очистных сооружений (2005 г.).

Основными целями создания предприятия являются выполнение работ и оказание услуг в сфере коммунально-бытового хозяйства и удовлетворение общественных потребностей в производстве продукции (товаров) энергоносителей для нужд муниципального образования «Город Лесной», получение прибыли и обеспечение производственного и социального развития Предприятия.

Основными видами деятельности предприятия являются:

• производство и сбыт энерго- и теплоносителей;

• канализация и очистка стоков;

• ремонт и техническое обслуживание объектов по договорам с организациями,

кооперативами и населением;

• эксплуатация и монтаж средств связи, сигнализации и радиовещания;

• оказание услуг по грузопассажирским перевозкам;

• ремонт, эксплуатация, техническое обслуживание, монтаж, пуско-наладка и демонтаж лифтов;

• эксплуатация, техническое обслуживание и ремонт грузоподъемных кранов, подъемников (вышек);

• монтаж, наладка, ремонт и техническое обслуживание оборудования систем дымоудаления и противопожарной защиты:

• монтаж, наладка, эксплуатация, техническое обслуживание и ремонт подстанций, комплексных распределительных устройств, электроустановок общего и специального назначения, включая цепи защиты и устройства заземления, воздушных и кабельных линий электропередачи, наружных и внутренних сетей освещения;

• испытание элементов электроустановок, в том числе:

а) линий электропередачи, подстанций, комплексных

распределительных

устройств, средств и устройств защиты:

б) измерение параметров электроустановок, их частей и элементов;

• монтаж, эксплуатация, техническое обслуживание и ремонт систем вентиляции, их частей и элементов;

• строительство, эксплуатация, ремонт, режимная наладка и испытание магистральных трубопроводов, систем теплоснабжения, водоснабжения и канализации;

• монтаж, эксплуатация, техническое обслуживание и ремонт котельного

оборудования, тепло потребляющих установок, котлоочистка:

• любые виды деятельности, не противоречащие законодательным актам РФ.

Ранее предприятие также занималось оптовой закупкой и перепродажей энергии, водоснабжением, оказывало услуги по обслуживанию систем пожаротушения и по текущему ремонту и содержанию объектов благоустройства.

По роду деятельности конкурентами МУП «Энергосети» являются ООО «Стройэнерго», ООО «ВАФ», МУПЖРЭП.

Управление предприятием

Исполнительно-распорядительным органом Предприятия является директор, назначаемый Главой администрации города. Директор подотчетен Главе администрации города и председателю Комитета.

Полномочия, права, обязанности и порядок оплаты труда директора Предприятия определяются его трудовым договором (контрактом).

На директора Предприятия распространяются льготы и гарантии, установленные для данной категории работников действующим законодательством РФ и актами органов местного самоуправления.

Директор Предприятия:

• без доверенности действует от имени Предприятия, представляет его интересы;

• распоряжается имуществом Предприятия в пределах, установленных действующим законодательством и органами местного самоуправления, договором о закреплении за муниципальным унитарным предприятием имущества на праве хозяйственного ведения и его контрактом;

• заключает договора, в том числе трудовые, выдает доверенности;

• открывает в банках расчетный и другие счета, пользуется правом распоряжения денежными средствами;

• издает приказы и дает указания обязательные для всех работников Предприятия.

Директор самостоятельно определяет штаты Предприятия и затраты на их содержание. Заместитель директора, главный бухгалтер, иные работники назначаются приказом директора Предприятия, который определяет их компенсацию и утверждает должностные инструкции.

Директор ответственен за проведение работ по бронированию военнообязанных, постоянно работающих на предприятии.

Директор несет ответственность за организацию бухгалтерского учета на предприятии и соблюдение законодательства при выполнении Предприятием хозяйственных операций.

3.3.2. Организационная схема, кадровая политика

Для обеспечения производственного процесса на установке УНИТ необходимо 4 основных рабочих (оператора) при работе установки в 1 рабочую смену.

Организационная схема МУП «Энергосети» приведена в Приложении 1.

3.3.3. Маркетинг

Обеспечение надежности функционирования системы тепло- и водоснабжения г лесного является одной из стратегических задач МУП «Энергосети». Значительный износ магистральных теплосетей в условиях ограниченности финансовых ресурсов заставляет уделять данной проблеме все больше внимания.

Повышению эксплуатационной надежности оборудования и систем теплоснабжения руководство МУП «Энергосетей» уделяет особое внимание.

Учитывая давность постройки систем трубопроводного транспорта и, следовательно, износ арматуры, многие специалисты прогнозируют, что уже в 2006-2008 годах в массовом порядке начнут выбывать основные фонды, что приведет к росту спроса на соответствующую продукцию.

Следует отметить, что зарубежное оборудование значительно дороже аналогичного отечественного оборудования.

В связи с этим, в 2006 году МУП «Энергосети» планирует закупить установку УНИТ для производства и собственного потребления стеклопластиковых труб на базе незанятых площадей МУП «Энергосети».

Однако вариант продажи труб, произведенных при помощи установки УНИТ остается открытым.

В случае, если предприятие дополнит стратегию производства стеклопластиковых труб продажей стеклопластиковых труб рассмотрим систему продвижения продукции на рынок:

Продвижение продукции на рынок будет происходить путем прямых контактов с потребителями данной продукции, а также по средствам размещения рекламных страниц на сервере ЖКХ области, путем активного участия в выставках, ярмарках, презентациях.

Патентная ситуация

На право изготовления, ремонта вышеперечисленной продукции имеются соответствующие лицензии.

Конкурентные преимущества продукции МУП «Энергосети»

Преимущества стеклопластиковых труб:

- имеют гладкую внутреннюю поверхность (не происходит отложение солей и парафинов – снижение гидравлических потерь – возможность применения труб меньшего диаметра по сравнению со сталью);

- не подвержены коррозии исключение мероприятий по защите трубопровода от коррозии;

- обладают высокой стойкостью к воздействию бактерий – хорошее качество питьевой воды.

- высокая удельная прочность. Имея прочность на уровне стальных труб, стеклопластиковые легче их в 4…4,5 раза.

- высокая теплостойкость (температура транспортируемых сред до 1000 С).

- пригодность для наружной прокладки трубопроводов (стойки к солнечной радиации, допускают приемлемые межпролетные расстояния).

- надежная эксплуатация в условиях ударных и вибрационных нагрузок.

- высокая коррозионная стойкость, надежность и долгосрочность (срок службы до 60 лет).

- минимальные затраты на монтаж и обслуживание, высокая ремонтопригодность.

- гладкая внутренняя поверхность, малое гидравлическое сопротивление.

- отсутствие «зарастания» внутреннего сечения.

- пригодность для хозяйственно-питьевого водоснабжения.

Стеклопластиковые трубы в 5-7 раз легче стальных, поэтому:

- даже небольшие перемещения их при монтаже не требуют грузоподъемных механизмов;

- одно транспортное средство перевозит в 5-7 раз больше стеклопластиковых труб, чем стальных,

- значительное снижение опасности гидроударов вследствие сравнительно низкого модуля упругости,

- надежность сварных швов соединений в течение всего срока эксплуатации трубопроводов,

- стыковая сварка стеклопластиковых труб значительно дешевле, проще и занимает меньше времени,

- возможность многократного перемонтажа при низких затратах,

- более низкие трудозатраты при проведении монтажных работ,

- стеклопластиковые трубы значительно длиннее металлических,

- стеклопластиковая труба это надежный щит от микроорганизмов и бактерий, ее внутренний слой не отдает воде никаких вредных примесей.

Область применения стеклопластиковых труб.

- системы водоснабжения и канализаций.

- тепловые сети.

- трубопроводы для транспортировки молока, минеральных вод, ликероводочной продукции, пиво безалкогольных напитков и других жидких пищевых продуктов.

- система химводоочистки на химических и энергетических установках.

- антенно-мачтовые конструкции.

Во всех перечисленных областях имеется опыт практического применения стеклопластиковых труб. Трубы горячего и холодного водоснабжения, канализации и химических стоков эксплуатируются в течение длительного времени при давлениях до 2,0 МПа и температуре до 1000С. На продукцию имеются технические условия и гигиенические сертификаты, разрешающие их применение для хозяйственно-питьевого водоснабжения.

С 1997 г. трубы успешно эксплуатируются на нефтяных месторождениях Урала, Поволжья, Республики Коми и Западной Сибири.

(Сводная карта технологического процесса и характеристика технологического процесса приведены в Приложении 2).

Конкуренты

На рынке РФ, где МУП «Энергосети» предлагает реализовать свою продукцию уже работают следующие конкуренты-производители и поставщики стеклопластиковых труб:

Таблица 3.1.

Производители стеклопластиковых труб

| Производитель | Область применения | Внутренний диа-метр, мм |

Толщина стенки, мм |

Рабочее давление, Мпа |

Длина поставки, м |

Фасонные Части |

Контакт |

|

АМК - ВИГАС, ЗАО |

Нефтегазовая отрасль |

от 100 до 400 |

до 4,0 |

Ханты-Мансийский автономный округ, г. Мегион, северо-Западная промзона (34663) 4-12-16 ф. 4-12-18 vigas@megion.ru |

|||

|

Алтай, ФГУП ФНПЦ |

ЖКХ | от 30 до 300 | от 2,0 до 8,5 | до 6,3 | до 8 |

659322, Алтайский край, г. Бийск, ул. Социалистическая, 1. (3854) 305888, 304-050, ф. 311-309 |

|

|

Авангард, ПО |

ЖКХ, газоходы | 300 - 4270 |

215700, Смоленская обл., Сафоново, ул. Октябрьская, 78 (08142) 420-45, ф. 08142326-55 |

||||

|

Бобровский изоляционный завод, ЗАО |

ТСПО | 90 - 310 | 5-140 | не более 6,55 |

624019, Свердловская обл., Сысертский р-н, п. Бобровский,ул. Лесная, 2. (343) 372-86-10 zavod@biz-ural.ru |

||

|

Дагнефтьинду-стрия, ОАО СП |

нефтегазовая отрасль | от 50 до 250 | до 20,0 |

368120 Республика Дагестан, г. Кизилюрт, ул. Вишневского, 154 (7234) 4-14-94, ф. 4-14-95

367000, Республика Дагестан, г. Махачкала, ул. Танкаева (722) 68-03-38, ф. 68-03-56 stplk-pipe@mail.ru dagneftindustria@mail.ru www.dagneftindusria.ru |

|||

|

Завод стеклопластиковых труб ЗАО НПП |

нефтегазовая, ЖКХ | от 100 до 400 | 4 |

420111, ул. Мусы Джалиля, 15, г. Казань, Республика Татарстан. (7-8432) 920942 (32) ф. 920-942 zct@zct.ru www.zct.ru |

|||

|

НПП Композит - нефть, НПО |

Нефтегазовая отрасль | 75 - 290 | от 10 до 20 | от 6 до 9м | фланцы, тройники, отводы, переходники |

614077, Пермь, б. Гагарина, 54а (3422) 463-160 (158)463-159 (6) kompozit@perm.raid.ru www.kompozit.ru |

|

|

Метрокампозит, ООО |

ЖКХ, нефтегазовая отрасль. | от 50 до 600 | 0,6 - 6,0 |

Москва, ул. Стахановская, д. 4. (495)170-51-92 galex11@mail.ru |

|||

|

Пластик, ОАО |

ЖКХ, нефтегазовая отрасль. | 315 / 400 | 4,5 / 5 | б/напорн | 1,08 |

606000,Нижегородская обл. г. Дзержинск, (8313) 27-27-21, (22, 31, 32) 27-27-24 (37) post@dplast.nnov.ru market@dplast.nnov.ru www.dplastik.nnov |

|

|

Поток-М, ООО |

ЖКХ, нефтегазовая отрасль. | 75, 103, 130, 165, 290, 400, 500, 600, 700, 800 | от 1.6 до 4 |

любая, до 9 |

фланцы, тройники, отводы, переходники |

614077, Пермь, ул. Гайдара, 1, (3422) 48-25-15, 61-81-36 potok-m@mail.ru www.potok-m.by.ru |

|

|

Прогресс-Инвест, НПФ |

ЖКХ, нефтегазовая отрасль. | 90, 110, 145, 165, 215, 265, 270, 315, 400, 500, 600-1500 | 0,4 - 20,0 | от 6 до 12 |

614007, Пермь, а/я 244. (3422) 105-144, 19-40-99, ф. 16-36-45 kashin@perm.raid.ru www.progress-invest.ru |

||

|

Сантехпром, ОАО (Базальтостеклопластиковая труба) |

ЖКХ | 50, 80, 105, 150. | от 2,3 до 6,5 | 1,0 / 1,6 | до 12 | фланцы, тройники, отводы, переходники |

107497, Москва, ул. Амурская, д.9/6. (495) 462-57-80 mail@santexprom.ru www.santexprom |

|

Ступинский Завод Стеклопластиков, ООО |

ЖКХ, газоотводящие стволы | От 300 до 2900, возможно до 8000 | От 4 до 9 | б/напорные | б/напорные | фланцы, тройники, отводы, переходники |

142800, Московская обл. г. Ступино, ул. Загородная, вл. 5/1 тел. (096-64) 1-25-87 / г. Москва, Краснопресненская наб. 2/1 (495) 205-68-04 steklo.st@mtu-net.ru steclotrade@rambler.ru www.szs.nm.ru |

|

ТСТ, НПКП |

ЖКХ | от 50 до 1000 | 4 |

614107, Пермь, ул. Морская, 6. (3422) 65-60-41 (47) ф. 65-38-39 pragertst@perm.ru |

Среди поставщиков стеклопластиковых можно выделить следующих:

Таблица 3.2.

Поставщики стеклопластиковых труб

| Производитель | Область применения | Внутренний диа-метр, мм |

Толщина стенки, мм |

Рабочее давление, Мпа |

Длина поста-вки, м |

Фасонные части | Контакт |

|

Амитек-Русси, ЗАО (армированные стекловолокном полиэфирные и эпоксидные трубы) |

ЖКХ нефтяная газовая химическая отрасли |

эпоксидные трубы от 80-600 полиэфирные трубы от300-3700 |

до 9 6, 12, 18 |

Генеральный дистрибьютор в России компании "AMIANTIT" 123317, Москва, ул. Литвина-Седого, д. 4, стр. 1 (495) 981-31-83 259-44-04 - ф. amiros@egrs.ru |

|||

|

Бондстренд |

50-150, 200-600, 700-1000 | 2,3 - 14,7 | от 6,1 / от 6,1 до 12,2 / до 11,8 | 123610, Москва, Краснопресненская наб. 12, Международная -2, оф. 1646 258-18-51(52) 258-18-53 | |||

|

Flowtite |

100 - 3700 | 1, 6, 10, 16, 25, 32 | 6, 12, или по спец заказу | отводы, переходники, тройники |

Москва, Комсомольский пр. 42, оф. 99. Академия водохозяйственных наук и водоотведения (495) 245-98-26, 245-95-61 www.flowtite.com |

||

|

HOBAS |

GPR | 200 - 2400 | 1 - 25 |

Москва (495) 518-44-25 info@kraftstar.ru |

|||

|

Хобас-тапо |

200-2400 | 1-25 | 6 | 700006, Узбекистан, г. Ташкент, ул. Паркентская, 327Б. (998-71) 191-90-59 (45) ф. 191-88-97, 191-66-90 |

Общие черты, характерные для абсолютно всех фирм, действующих на рынке стеклопластиковых труб:

- одинаковая номенклатура оборудования;

- одинаковая максимальная мощность этого оборудования.

3.3.4. Номенклатурный план

Ежегодный объем потребления труб МУП «Энергосети» составляет:

- Труба Æ 300 мм – 800 м;

- Труба Æ 150 мм – 500 м;

- Труба Æ 100 мм – 6000 м;

Итого потребление трубы в год различных диаметров – 7300 м.

Таблица 3.3.

Стоимость и расход материалов для производства труб различного диаметра

|

Наименование материала |

Стоимость в руб. за 1 кг |

Расход на 1 м.п. трубы |

С/с в руб. за 1 м.п. |

||||

| Æ 100 мм, толщ. стенки 5 мм | Æ 150 мм, толщ. стенки 6 мм | Æ 300 мм, толщ. стенки 7 мм | Æ 100 мм, толщ. стенки 5 мм | Æ 150 мм, толщ. стенки 6 мм | Æ 300 мм, толщ. стенки 7 мм | ||

| Стеклоровинг | 105,00 | 3,00 кг | 4,787 кг | 8,320 кг | 315,00 | 502,64 | 873,60 |

| Смола | 50,30 | 0,824 кг | 1,515 кг | 2,286 кг | 41,45 | 76,21 | 114,99 |

| Изометил | 54,70 | 0,659 кг | 1,052 кг | 1,829 кг | 36,05 | 57,54 | 100,05 |

| Ускоритель | 1,32 | 0,017 кг | 0,026 кг | 0,045 кг | 0,02 | 0,03 | 0,06 |

| Лента фторопластовая | 23,14 | 0,089 кг | 0,119 кг | 0,178 кг | 2,06 | 2,75 | 4,12 |

| Респиратор | 97,94 за 1 шт. | 97,94 | 97,94 | 97,94 | |||

| Ветошь х/б | 20,00 за 10 кг | 20,00 | 20,00 | 20,00 | |||

| Пленка полиэт. | 117,00 | 117,00 | 117,00 | 117,00 | |||

|

Итого |

629,52 | 874,11 | 1327,71 | ||||

Таким образом суммарные затраты на материалы по утвержденному номенклатурному плану составляют:

- стеклопластиковая труба Æ 100 мм, толщ. стенки 5 мм – 630,00 руб.

- стеклопластиковая труба Æ 150 мм, толщ. стенки 6 мм – 874,00 руб.

- стеклопластиковая труба Æ 300 мм, толщ. стенки 7 мм – 1327,00 руб.

3.3.5. Ценообразование

Вновь создаваемое производство имеет реальные возможности снижения цен на 20-25% за счет:

- увеличения серийности продукции и экономии на условно – постоянных расходах.

3.4. Производственный план

3.4.1. Производственная программа

Программа производства и реализации рассчитана исходя из следующих условий:

- удовлетворение объема спроса на выпускаемую продукцию и услуги со стороны МУП «Энергосети», ООО «Стройэнерго», ООО «ВАФ», МУПЖРЭП, подтвержденного договорами поставки 2007 г., с последующим увеличением объема выпускаемой продукции исходя из потребностей предприятий ЖКХ г. Лесного;

- полная (100%) загрузка производственных мощностей здания Муниципального унитарного предприятия «Энергосети» к концу расчетного периода;

- расчетный период составляет 1 год: 2006г.

3.4.2. Характеристика основных фондов

Установка УНИТ -1030 предназначена для непрерывного производства стеклопластиковых труб с внутренним диаметром от 100 до 300 мм и толщиной стенки от 1 до 15 мм.

Прочностные показатели труб в зависимости от их назначения могут применяться в требуемых пределах за счет укладки стеклонаполнителя в различных соотношениях в продольном и поперечном направлениях. УНИТ – 1030 производит стеклопластиковые трубы, применяемые для протока воды, нефти и газа.

Составляющие компоненты для работы установки УНИТ – 1030:

1.оправка – объем 150 мм

2. оправка – объем 200 мм

3. оправка – объем 300 мм

4. главный привод в т.ч. редуктор, эл. привод, электрический двигатель, аппаратура управления

5. печь полимеризации

6. нагреватели и аппаратура управления

7. насос высокого давления

8. рамы

9. кран – балка на 5 тонн

10. оборудование помещения для размещения производства

11. станок токарный

12. шлифовальная головка в комплекте с электрическим двигателем и запасным валом

13. отрезное устройство и пропиточное устройство

14. формователь резьбы и отрезное устройство.

3.4.3. Определение потребности в промышленно-производственном персонале

Расчет бюджета рабочего времени на одного основного рабочего.

Бюджет рабочего времени (баланс рабочего времени) – система показателей, характеризующая общий ресурс и использование рабочего времени в производстве. Составляется на год.

Неявки с разрешения администрации, прогулы, простои учитываются только в отчетных балансах.

Расчет полезного фонда рабочего времени рабочего приведен в табл. 3.4.

Таблица 3.4.

Расчет бюджета рабочего времени

|

Показатели |

Расчет на одного основного рабочего |

|

|||||

|

2006 г. |

2007 г. |

|||||

| Календарное время | 365 | 365 |

|

||||

| Праздничные и воскресные дни | 62 | 62 |

|

||||

| Выходные дни по субботам (без суббот в отпусках) | 47 | 47 |

|

||||

| Номинальное рабочее время | 256 | 256 |

|

||||

| Очередные отпуска с учетом суббот | 34 | 34 |

|

||||

| Учебный отпуск | 3 | 3 |

|

||||

| Болезни | 4 | 4 |

|

||||

| Справки по уходу | 3 | 3 |

|

||||

| Отпуска по разрешению администрации | 2,5 | 2,5 |

|

||||

| Отпуска по закону | 7 | 7 |

|

||||

| Прогулы |

|

||||||

| Итого потерь | 56,5 | 56,5 |

|

||||

| Рабочее время, (в дн.) | 202,5 | 202,5 |

|

||||

| Продолжительность рабочего дня (в час.) | 8 | 8 |

|

||||

| Число рабочих часов | 1620 | 1620 |

|

||||

| Внутрисменные потери |

|

||||||

| Полезный фонд рабочего времени | 1620 | 1620 |

|

||||

Расчет численности рабочих. Численность основных рабочих рассчитывается исходя из объема норма – часов на программу и планового действительного годового фонда времени работы одного рабочего.

Ч=(Трпр –Зтр):Квн)/Фвр, (3.2.)

где Трпр –трудоемкость на программу;

Зтр – задание по снижению трудозатрат;

Квн - коэффициент выполнения норм;

Фвр – бюджет рабочего времени 1 рабочего.

Таблица 3.5.

Расчет численности основных рабочих на программу 2006–2007 г.г.

|

Наименование |

Ед. изм. |

|

| Объем нормо-часов на программу | т. н/час | 6,480 |

| Задание по снижению трудоемкости | - | |

| Выработка норм | % | 100 |

| Расчетная потребность в нормо-часах | т. н/час | 6,480 |

| Бюджет рабочего времени | час. | 1620 |

| Количество основных рабочих на программу | чел. | 4 |

Увеличение парка оборудования, рост объема производства требует дополнительного создания рабочих мест численности основных рабочих, расчет которых производится согласно штатного расписания на основании нормативов численности и учетом специфики организации производства и управления на предприятии.

Таблица 3.6.

Общая потребность в производственно-промышленном персонале на

программу

|

Показатели |

2006 г. |

|

Рабочие |

4 |

| Из них по профессиям: | |

| оператор | 4 |

Вспомогательные рабочих отсутствуют, т.к. операторы будут выполнять как основные так и вспомогательные работы.

3.4.4. Расчет фонда оплаты труда

Фонд оплаты труда основных рабочих рассчитан в соответствии с установленной на предприятии системой оплаты труда: тарифная система с учетом выплат стимулирующего характера по системным положениям (премии за производственные результаты, вознаграждения по итогам работы за год, вознаграждения за выслугу лет надбавки к тарифным ставкам и окладам, например, за профессиональное мастерство, стаж работы и т.д.); выплат компенсационного характера, связанных с режимом работы и условиями труда (за работу в ночное и вечернее время); оплаты за неотработанное время (ежегодные отпуска); а также других выплат, начисленных за счет средств специального назначения и целевых поступлений.

Для рабочих – сдельщиков фонд оплаты труда определяют по заранее установленным расценкам на каждую единицу выполненной работы или изготовленной продукции.

Фонд оплаты труда рабочих повременщиков рассчитывается по установленной тарифной ставке или окладу за фактически отработанное на производстве время.

Фонд оплаты труда руководителей, специалистов, служащих определяется по должностным окладам путем умножения месячного оклада каждой группы работников на число месяцев в году и на число работников в группе.

Фонд оплаты труда (табл.3.7.) рассчитан в ценах и условиях 2 кв. 2006 года.

Таблица 3,7.

Фонд оплаты труда основных рабочих

|

Состав фонда оплаты труда по элементам |

Ед. изм. |

2006 год |

| Численность | чел | 4 |

| Объем нормо-часов на программу | т. н/час | 6,480 |

| Средний разряд работ | ||

| Среднечасовая тарифная ставка | руб. | 32,98 |

|

Тарифный (Окладный) фонд |

руб. |

21107,20 |

| Сдельный приработок | руб. | |

|

Итого сдельный (повременный) фонд |

руб. |

21107,20 |

| Премия по премиальному положению | руб. | 5276,80 |

| Доплата за расширение зон обслуживания | руб. | |

| Районный коэффициент на основную заработную плату | руб. | 5276,8 |

|

Итого основная зарплата с районным коэффициентом |

руб. |

31660,80 |

| Оплата очередных отпусков и компенсаций за отпуск | руб. | 3387,71 |

| Вознаграждения за выслугу лет с РК | руб. | 1371,97 |

| Вознаграждения по итогам работы за год (квартал) | руб. | 5276,80 |

|

Всего ФОТ |

руб. |

41697,28 |

3.4.5. Расчет накладных расходов

Накладные расходы затраты на содержание и эксплуатацию основных фондов, на управление, организацию и обслуживание производства. Накладные расходы не могут быть отнесены на единицу изделия прямым путем, так как они связаны с работой цеха или предприятия в целом, поэтому они списываются на себестоимость единицы продукции косвенно, в процентном соотношении к основной заработной плате.

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями:

- Расходы на содержание и эксплуатацию оборудования;

- Цеховые расходы;

- Общезаводские расходы.

Расходы на содержание и эксплуатацию оборудования – это амортизация оборудования и транспортных средств (внутризаводского транспорта); заработная плата рабочих, обслуживающих оборудование, и единый социальный налог; расходы всех видов энергии, воды, пара, сжатого воздуха, услуг вспомогательных производств, расходы на ремонт оборудования, технические осмотр; расходы на внутризаводское перемещение материалов, полуфабрикатов, продукции, износ малоценных и быстроизнашивающихся инструментов и приспособлений, инструментов и оснастку и другие расходы, связанные с использованием оборудования. Расходы на содержание и эксплуатацию машин и оборудования являются условно-переменными и изменяются пропорционально изменению объема производства.

В цеховые, или общепроизводственные, расходы по содержанию цеховых зданий и цехового персонала, включают в себя заработную плату аппарата управления цехов, единый социальный налог; затраты на амортизацию зданий, сооружений, расходы на содержание и ремонт зданий, сооружений, обеспечение нормальных условий труда и технику безопасности, спецодежду и спецобувь; износ малоценного и быстроизнашивающегося инструмента и другие аналогичные затраты, связанные с управлением производственными подразделениями.

Общезаводские расходы расходы на управление предприятиям: амортизация, заработная плата персонала, единый социальный налог, командировочные, связь, транспорт, энергоуслуги и т.д. Цеховые расходы и общезаводские расходы относятся к условно-постоянным и при изменении объема производства существенно не меняются.

Смета накладных расходов составлены в ценах и условиях 2006 года с учетом роста объемов производства.

Таблица 3.8.

Расчет накладных расходов, (тыс. руб.)

|

Наименование статьи |

2006 |

| 1 | 2 |

| Амортизация оборудования и транспортных средств, тыс. руб. | 90,000 |

| Основная заработная плата персонала, тыс. руб. | 32,663 |

| Единый социальный налог, тыс. руб. | 8,623 |

| Электроэнергия, тыс. руб. | 58,25 |

| Теплоэнергия, тыс. руб. | 0,045 |

| Вода, тыс. руб. | 0,341 |

| Материалы, зап.части, тыс.руб. | 12,143 |

| Техническое обслуживание и расходы по управлению | 2,100 |

|

Всего расходов, тыс.руб. |

204,165 |

| Основная заработная плата основных рабочих, тыс.руб. | 26,384 |

| Процент накладных расходов, тыс. руб. |

774 |

3.4.6. Основные технико-экономические показатели по годам

Расчет себестоимости товарного выпуска продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку, используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Калькулирование себестоимости осуществляется по калькуляционным статьям расходов. Метод калькуляции полной себестоимости позволяет получить представление о всех затратах, которые несет предприятие в связи с производством и сбытом одного изделия.

Производственная себестоимость единицы изделия формируется из суммы постоянных и переменных затрат. Внепроизводственные расходы составляют 1,5 % от производственной себестоимости. Полная себестоимость равна сумме производственной себестоимости и внепроизводственных расходов.

Таблица 3.9.

Себестоимость товарной продукции

|

Статьи затрат |

2006 г. |

| Материалы, тыс. руб. | 6914,932 |

| Основная заработная плата основных рабочих, тыс. руб. | 26,384 |

| ЕСН | 6,965 |

| Накладные расходы, тыс. руб. | 204,165 |

|

Итого производственная себестоимость, тыс.руб. |

7119,097 |

| Внепроизводственные расходы, тыс. руб. | 106,786 |

|

Всего полная себестоимость, тыс. руб. |

7225,883 |

* все расчеты производились в ценах и условиях 1-го квартала 2006 года