Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Расчет основных технико-экономических показателей работы участка цеха машиностроительного предприятия

Курсовая работа: Расчет основных технико-экономических показателей работы участка цеха машиностроительного предприятия

Московский Государственный Открытый Университет

Подольский институт

_________________

курсовАЯ работА

по дисциплине

«Экономика предприятия»

на тему:

«Расчет основных технико-экономических показателей работы участка цеха машиностроительного предприятия»

Принял: Ермилина Д.А.

Сдал студент заочного

отделения гр.8-58

шифр 3021587

Истомина Е.А.

Г. Подольск

2007 год

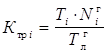

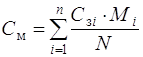

1 Экономические расчеты

1.1 Расчет календарно-плановых нормативов

1.1.1 Определение месячных объемов выпуска

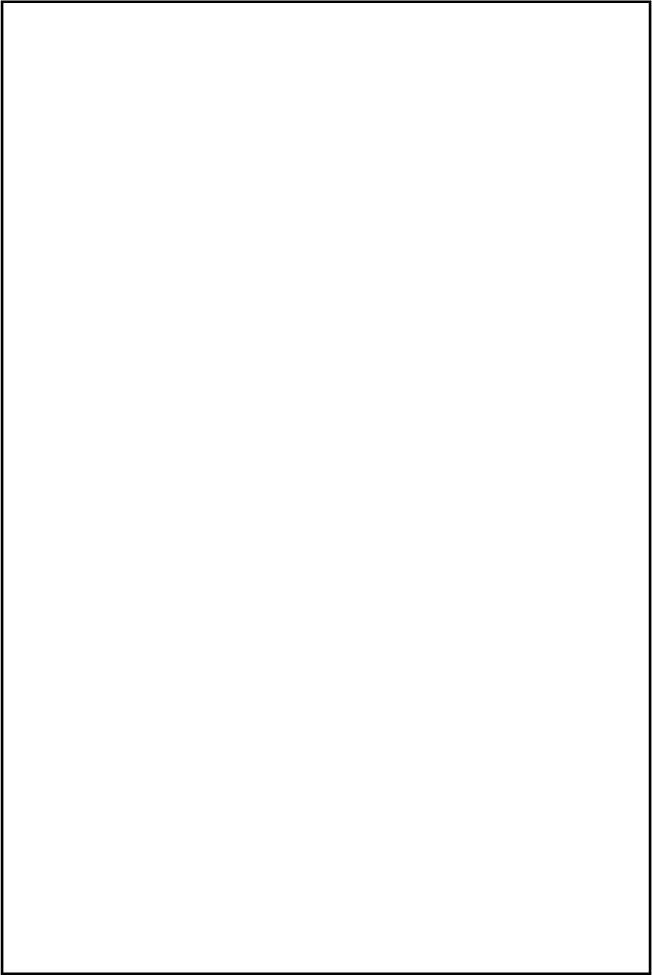

Исходя из того, что основным календарным периодом планирования в серийном производстве является месяц, определяются месячные объемы выпуска каждой детали (при дробном значении округляется до ближайшего целого числа):

(1)

(1)

Fм/д = 3824,64 /12 = 318,72 месячный по каждой детали

Nm (дет.10, 10а) = 2000*318,72 /3824,64 = 166,66 = 167

Nm (дет.10б, 10в) = 4000*318,72 /3824,64 = 333,33 = 333

где Nгi годовая программа выпуска i-ой детали, шт;

Fдр – действительный годовой рабочий фонд времени работы оборудования, ч,

![]() – действительный месячный фонд времени работы оборудования.

– действительный месячный фонд времени работы оборудования.

Действительный годовой рабочий фонд времени работы оборудования определяется по формуле:

,

(2)

,

(2)

Fдр = 3984* (1 – 4/100) = 3984*0,96 = 3824,64 ч.

где ![]() планируемые потери времени на ремонт оборудования, %,

планируемые потери времени на ремонт оборудования, %,

![]() – возможный к использованию

фонд времени, определяемый по формуле

– возможный к использованию

фонд времени, определяемый по формуле

![]() ,

,

Fн = 2*8 (365-116) = 16*249 = 3984 ч.

здесь ![]() – число смен работы

оборудования данной группы;

– число смен работы

оборудования данной группы;

![]() – продолжительность смены (8 ч);

– продолжительность смены (8 ч);

![]() – число нерабочих дней в плановом периоде;

– число нерабочих дней в плановом периоде;

![]() – число рабочих предпраздничных дней;

– число рабочих предпраздничных дней;

![]() – число сокращенных часов в предпраздничные дни.

– число сокращенных часов в предпраздничные дни.

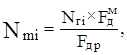

1.1.2 Расчет величины партий запуска-выпуска

Размер партий деталей – основной календарно-плановый норматив в серийном производстве. Он определяет все остальные нормативы (периодичность запуска-выпуска, длительность цикла изготовления и т.п.) и влияет на технико-экономические показатели работы участка.

Минимальный размер партии (для каждой детали) определяется по наиболее загруженной группе оборудования или по самой трудоемкой операции, для которой справедливо соотношение tпзi/tшi=max. Такой операцией в данном варианте является первая (отрезная).

Tпз (дет.10) = 28/4,9 = 5,7

Тпз (дет.10а) = 28/5,1 = 5,5

Тпз (дет.10б) = 28/4,9 = 5,7

Тпз (дет.10в) = 28/6,3 = 4,4

(

3)

(

3)

n min (дет.10) = (1-0,12)*5,7 / 0,12*4,9 = 5 /0,6 = 8,3

n min (дет.10а) = (1-0,12)*5,5 / 0,12*5,1 = 4,84 /0,6 = 8

n min (дет.10б) = (1-0,12)*5,7 / 0,12*4,9 = 5 /0,59 = 8,5

n min (дет.10в) = (1-0,12)*4,4 / 0,12*6,3 = 3,9 /0,76 = 5,1

где tпз – норма подготовительно-заключительного времени на наиболее трудоемкую операцию, мин;

tш – штучное время на эту операцию, мин;

а – коэффициент, учитывающий допустимые потери времени на переналадку (а=0,03–0,12).

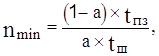

1.1.3 Расчет периодичности (ритма запуска-выпуска) партии деталей

Периодичность (ритм запуска) характеризуется отрезком времени между двумя следующими друг за другом запусками партий деталей одного наименования:

(

4 )

(

4 )

Tn = Fдр /24 = 3824,64 /24 = 159,36 сут.

R (дет.10) = 159,36*8,3 / 2000 = 1322,7 /2000 = 0,66

R (дет.10а) = 159,36*8 / 2000 = 1274,88 /2000 = 0,64

R (дет.10б) = 159,36*8,5 / 4000 = 1354,56 /4000 = 0,34

R (дет.10в) = 159,36*5,1 / 4000 = 812,74 /4000 = 0,2

где Тn продолжительность планово-отчетного периода, сут;

nmin – минимальный размер партии деталей, шт;

Nп – программа выпуска деталей на данный планово-отчетный период.

1.2 Определение стоимости основных фондов и их износа на полное восстановление

1.2.1 Производственное оборудование

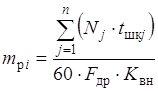

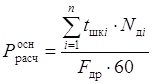

Количество оборудования на i-ой операции определяется следующим образом:

, (6)

, (6)

mp1 = 2000*16.1 + 2000*18,4 + 4000*16,1 + 4000*16,1 / 60*3824.64*1 =

32200+36800+64400+64400 / 229478,4 = 0,86 mпр1 = 1

mр2 = 2000*52,9 + 2000*69,2 + 4000*70,3 + 4000*66,6 / 60*3824,64*1 =

105800+138400+281200+266400/229478,4 = 3,45 mпр2 = 4

mр3 = 2000*62,1 + 2000*71,3 + 4000*76,6 + 4000*64,3 / 60*3824,64*1 =

124200+142600+306400+257200/229478,4=3,62 mпр3 = 4

mр4 = 2000*8,2 + 2000*8,2 + 4000*8,2 + 4000*9,1 / 60*3824,64*1 = 0

16400+16400+32800+36400 / 229478,4 = 0,44 mпр4 = 1

mр5 = 2000*37 + 2000*34 + 4000*39 + 4000*40 / 60*3824,64*1 =

74000+68000+156000+16000/229478,4 = 1,37 mпр5 = 2

mр6 = 2000*60,1 + 2000*59,7 + 4000*61,1 + 4000*54,2 / 60*3824,64*1 =

120200+119400+244400+216800/229478,4=3,05 mпр6 = 4

mр7 = 2000*5,1 + 2000*4,9 + 4000*4,9 + 4000*6,3/ 60*3824,64*1 =

10200+9800+19600+25200/229478,4 = 0,28 mпр7 = 1

mр8 = 2000*10 + 2000*9 + 4000*9,5 + 4000*11 / 60*3824,64*1 =

20000+18000+38000+44000/229478,4 = 0,52 mпр8 = 1

где n – количество типоразмеров деталей;

![]() – годовая программа j-ой детали;

– годовая программа j-ой детали;

![]() – трудоемкость j-ой детали;

– трудоемкость j-ой детали;

![]() – коэффициент выполнения норм,

– коэффициент выполнения норм, ![]() .

.

![]() – действительный годовой рабочий фонд времени работы оборудования,

который определяется:

– действительный годовой рабочий фонд времени работы оборудования,

который определяется:

Расчетное

значение округляется до ближайшего целого числа в большую сторону ![]() (в меньшую сторону

округление допускается при превышении расчетного значения над принятым не более

5-8 %)

(в меньшую сторону

округление допускается при превышении расчетного значения над принятым не более

5-8 %)

Загрузка оборудования определяется по каждой операции:

.

.

1. 0,86/1 = 0,86

2. 3,45/4 = 0,86

3. 3,62/4 = 0,91

4. 0,44/1 = 0,44

5. 1,37/2 = 0,69

6. 3,05/4 = 0,76

7. 0,28/1 = 0,28

8. 0,52/1 = 0,52

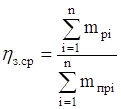

Средний коэффициент загрузки оборудования по участку определяется по формуле

.

.

з.ср =0,86+3,45+3,62+0,44+1,37+3,05+0,28+0,52 /1+4+4+1+2+4+1+1 = 0,75

Результаты расчетов сводятся в таблицу 1.

Таблица 1

|

№ |

Наименование операции |

Оборудование |

Расчетное количество |

Принятое количество |

Коэффициент загрузки |

|

1 |

Токарная(черновая) |

Лоботок Р-39 |

0,86 |

1 |

0,86 |

|

2 |

Токарная(черновая) |

Лоботок Р-39 |

3,45 |

4 |

0,86 |

|

3 |

Токарная(чистовая) |

Лоботок Р-39 |

3,62 |

4 |

0,91 |

|

4 |

Фрезерная 1-я |

Верт.фрез.654 |

0,44 |

1 |

0,44 |

|

5 |

Фрезерная 2-я |

Верт.фрез.654 |

1,37 |

2 |

0,69 |

|

6 |

Сверлильная 1-я |

Рад.сверл.2-Н-57 |

3,05 |

4 |

0,76 |

|

7 |

Сверлильная 2-я |

Рад.сверл.2-Н-57 |

0,28 |

1 |

0,28 |

|

8 |

Слесарная |

верстак |

0,52 |

1 |

0,52 |

|

Итого по участку |

13,59 |

18 |

5,32 |

||

Балансовая стоимость единицы оборудования:

![]() , (7)

, (7)

Сб = 143000*1,3 = 185900 токарное оборудование

Сб = 138000*1,3 = 179400 фрезерное оборудование

Сб = 170000*1,3 = 221000 сверлильное оборудование

Сб = 3000*1,3 = 3900 верстак

где Ц – цена приобретения единицы оборудования;

![]() – коэффициенты, учитывающие затраты на транспортировку, устройство

фундамента и монтаж соответственно. Укрупнено принимается

– коэффициенты, учитывающие затраты на транспортировку, устройство

фундамента и монтаж соответственно. Укрупнено принимается ![]() .

.

Общая стоимость оборудования определяется с помощью формулы

,

,

Соб = 185900*9 шт. + 179400*3 шт. + 221000*5 шт. + 3900*1 шт. =

1673100+538200+1105000+3900 = 3320200 руб.

где

![]() – количество единиц

оборудования на i-ой операции.

– количество единиц

оборудования на i-ой операции.

1.2.2 Стоимость подъемно-транспортного оборудования

Стоимость подъемно-транспортного оборудования может быть принята в размере 5-10 % от стоимости производственного оборудования. При этом меньшее значение принимается для деталей небольшой массы (до 30 кг), большее значение для деталей тяжеловесных.

Спто = Соб *0,05 = 3320200*0,05 = 166010 руб.

1.2.3 Стоимость производственной площади.

Производственная площадь, занимаемая участком рассчитывается по упрощенной формуле:

![]() , (8)

, (8)

Sпр = 12*13 шт.*1,1 = 171,6 токарное, фрезерное и верстак оборудования

Sпр = 25*5 шт.*1,1 = 137,5 сверлильное оборудование

Итого: 309,1

где

![]() – средняя площадь,

занимаемая единицей оборудования, м2, для легких станков

принимается равной 12 м2, для средних – 25 м2,

а для тяжелых – 45 м2 на один станок (см. приложение В).

Легкие станки – до 10т, средние – от 10 до 100т, тяжелые – свыше 100т.

– средняя площадь,

занимаемая единицей оборудования, м2, для легких станков

принимается равной 12 м2, для средних – 25 м2,

а для тяжелых – 45 м2 на один станок (см. приложение В).

Легкие станки – до 10т, средние – от 10 до 100т, тяжелые – свыше 100т.

![]() – принятое количество оборудования;

– принятое количество оборудования;

k = 1,1¸1,2 – коэффициент, учитывающий проходы и проезды.

Доля административно-бытовых помещений укрупнено может быть принята 10-12 % от величины производственной площади:

![]() . (9)

. (9)

SАБП = 0,1*171,6 = 17,16

SАБП = 0,1*137,5 = 13,75

Итого: 30,91

Общая стоимость производственной площади:

![]() , (10)

, (10)

Спп = 309,1*2500 + 30,91*3700 = 772750+114367 = 887117 руб.

где

![]() – стоимость 1 м2

площади, соответственно, производственной и административно-бытовой.

– стоимость 1 м2

площади, соответственно, производственной и административно-бытовой.

1.2.4 Стоимость энергетического оборудования

Стоимость энергетического оборудования (доля стоимости цеховых распределительных устройств, энергетических установок сетей, приходящихся на участок рассчитывается:

![]() , (11)

, (11)

Сэ = 450*60 = 27000 руб.

где

![]() – стоимость

энергооборудования, приходящаяся на 1 кВт установленной мощности оборудования

участка, руб.

– стоимость

энергооборудования, приходящаяся на 1 кВт установленной мощности оборудования

участка, руб.

![]() – суммарная мощность установленного оборудования

участка, кВт, определяется по паспортам установленного оборудования.

– суммарная мощность установленного оборудования

участка, кВт, определяется по паспортам установленного оборудования.

, (12)

, (12)

Nм = 7,5*3 + 7,5*5 = 22,5 + 37,5 = 60 кВт

где

![]() – установленная мощность i-ой

единицы оборудования, кВт (исходные данные – приложение В).

– установленная мощность i-ой

единицы оборудования, кВт (исходные данные – приложение В).

1.2.5 Стоимость инструмента и оснастки

Стоимость инструмента и оснастки, включаемых в основные фонды, принимается укрупнено 8-12 % от балансовой стоимости производственного оборудования, при этом:

Сио = Соб *0,08 = 3320200*0,08 = 265616 руб.

1.2.6 Стоимость производственного и хозяйственного инвентаря

Стоимость производственного и хозяйственного инвентаря может быть принята укрупнено в размере 2-3 % от совместной стоимости производственного оборудования и площадей.

Спхи = (Спп + Соб)*0,02 = (3320200+887117)*0,02 = 84146 руб.

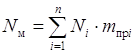

1.2.7 Норма износа основных фондов на полное восстановление

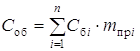

Норма износа основных фондов на полное восстановление (норма амортизации) определяется по нормативам для каждой группы основных производственных фондов (Приложение Б).

Для участка, на котором производится несколько деталей (детали А, Б, ...,К), рассчитывается общая годовая трудоемкость выпуска продукции:

![]() , (

1 )

, (

1 )

Т = 274,7*2000 + 251,5*2000 + 285,7*4000 + 267,6*4000 =

= 549400 + 503000 + 1142800 + 1070400 = 3265600 руб.

где n – количество деталей, закрепленных за линией;

![]() – трудоемкость изготовления деталей (А, Б, ...,К), мин.;

– трудоемкость изготовления деталей (А, Б, ...,К), мин.;

![]() – годовая программа i-ой детали (А, Б, ..., К).

– годовая программа i-ой детали (А, Б, ..., К).

Определяется удельный коэффициент трудоемкости годовой программы каждой детали в годовой трудоемкости линии (участка):

(

2 )

(

2 )

Ктр (дет.10 ) = 274,7*2000 / 3265600 = 0,17

Ктр (дет.10а) = 251,5*2000 / 3265600 = 0,15

Ктр (дет.10б) = 285,7*4000 / 3265600 = 0,35

Ктр (дет.10в) = 267,6*4000 / 3265600 = 0,33

Итого: = 1

где

![]() – трудоемкость i-ой

детали;

– трудоемкость i-ой

детали;

![]() – годовая программа i-ой детали;

– годовая программа i-ой детали;

![]() – общая годовая трудоемкость участка.

– общая годовая трудоемкость участка.

|

Таблица 2 – Расчет стоимости основных фондов участка |

||||||||||

| Наименование групп основных фондов | Балансовая стоимость, руб. | Балансовая стоимость, отнесенная на деталь | Износ на полное восстановление, руб. | Износ на полное восстановление, отнесенный на деталь | ||||||

| 10 | 10в | 10 | 10б | 10в | ||||||

| 10а | 10б | 10а | ||||||||

| 1. Производственная площадь | 887117 | 150810 | 133068 | 3104791 | 292748 | 44356 | 7540 | 6653 | 15525 | 14638 |

| 2. Производственное оборудование | 3320200 | 564434 | 498030 | 1162070 | 1095666 | 3320200 | 564434 | 498030 | 1162070 | 1095666 |

| 3. Подъемно-транспортное оборудование | 166010 | 28222 | 24902 | 58103 | 54783 | 27674 | 4705 | 4151 | 9686 | 9132 |

| 4. Энергетическое оборудование | 27000 | 4590 | 4050 | 9450 | 8910 | 5400 | 918 | 810 | 1890 | 1782 |

| 5. Инструменты и приспособления | 265616 | 45155 | 39842 | 92966 | 87653 | 87653 | 14901 | 13148 | 30679 | 28925 |

| 6.Производственный и хозяйственный инвентарь | 84146 | 14305 | 12622 | 29451 | 27768 | 42073 | 7152 | 6312 | 14725 | 13884 |

| Итого | 4750089 | 807516 | 712514 | 1662531 | 1567528 | 3527356 | 599650 | 529104 | 1234575 | 1164027 |

1.3 Расчет затрат на материалы

Затраты на материалы за вычетом возвратных отходов в расчете на 1 деталь определяются по формуле:

![]() , (

3 )

, (

3 )

где

![]() – масса заготовки детали, кг.

– масса заготовки детали, кг.

![]() – цена 1 кг материала данного вида (с учетом

транспортно-заготовительных расходов);

– цена 1 кг материала данного вида (с учетом

транспортно-заготовительных расходов);

![]() – масса реализуемых отходов, кг;

– масса реализуемых отходов, кг;

![]() – цена 1 кг реализуемых отходов.

– цена 1 кг реализуемых отходов.

Затраты на материалы под программу:

![]() , (

4 )

, (

4 )

См = 7058*2000 + 6483*2000 + 8948*4000 + 8302*4000 = 96082000 руб.

где

![]() – программа выпуска деталей.

– программа выпуска деталей.

Для многономенклатурного участка затраты на материалы определяются по каждой детали и суммарно общие.

При наличии деталей А, Б, ..., К:

![]()

![]()

![]()

(дет.10) = 105*70 – 73*4 = 7350 – 292 = 7058

(дет.10а) = 97,5*70- 85,5*4 = 6825 – 342 = 6483

(дет.10б) = 130*70 – 38*4 = 9100 – 152 = 8948

(дет.10в) = 120,3*70 – 29,7*4 = 8421 – 118,8 = 8302

![]() . ( 5 )

. ( 5 )

См = 7058+6483+8948+8302 = 30791

1.4 Расчет численности работающих по категориям и фонда заработной платы

1.4.1 Численность основных рабочих

Для участка численность основных рабочих определяется

= 274,7*2000+251,5*2000+285,7*4000+267,6*4000

/ 1870*60 = 3265600/112200 = 29

= 274,7*2000+251,5*2000+285,7*4000+267,6*4000

/ 1870*60 = 3265600/112200 = 29

где ![]() – норма

штучно-калькуляционного времени i-ой детали, мин;

– норма

штучно-калькуляционного времени i-ой детали, мин;

![]() – годовая программа i-ой детали;

– годовая программа i-ой детали;

![]() – действительный годовой фонд рабочего времени одного работника, укрупнено

может быть принят равным 1870 ч.

– действительный годовой фонд рабочего времени одного работника, укрупнено

может быть принят равным 1870 ч.

Явочная численность основных рабочих на участке определяется округлением расчетного значения до ближайшего целого числа, при этом должно выполнятся условие

![]() (2*18)= 36

(2*18)= 36

где ![]() – сменность работы

оборудования;

– сменность работы

оборудования;

![]() – количество единиц установленного оборудования.

– количество единиц установленного оборудования.

Списочная численность:

![]() = 29*1,1 = 32

= 29*1,1 = 32

где

![]() – коэффициент, учитывающий

невыходы на работу по уважительной причине.

– коэффициент, учитывающий

невыходы на работу по уважительной причине.

Кроме основных рабочих, производящих продукцию, долевое участие в работе участка принимают работники централизованных служб цеха, осуществляющие обеспечение процесса основного производства (вспомогательные рабочие, ИТР и служащие).

Численность вспомогательных рабочих (ремонтники, наладчики, контролеры) укрупнено может быть определена и размере 28-32 % от численности основных рабочих.

Рвсп. = Рсп. *0,28 = 32*0,28 = 9

Численность инженерно-технических работников и служащих может быть определена в размере 8-12 % от численности всех рабочих (основных и вспомогательных).

РИТР = (Рсп. + Рвсп.)*0,08 = (32+9)*0,08 = 3

Общая численность работающих на участке:

![]() = 32 + 9 + 3 = 44

= 32 + 9 + 3 = 44

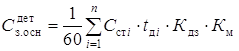

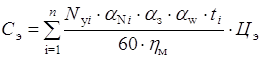

Основная и дополнительная заработная плата рабочих на деталь (расценка детали)

,

,

Сз.осн. (дет.10) = 1/60 * 61,6* 274,7* 1,2* 1 = 20305,82 / 60 = 338

Сз.осн. (дет.10а) = 1/60 * 61,6* 251,5* 1,2* 1 = 18590,88 / 60 = 310

Сз.осн. (дет.10б) = 1/60 * 61,6* 285,7* 1,2* 1 = 21118,94 / 60 = 352

Сз.осн. (дет.10в) = 1/60 * 61,6* 267,6* 1,2* 1 = 19780,9 / 60 = 330

Итого: 1330 руб.

где n – количество операций

![]() – часовая тарифная ставка разряда, руб./ч;

– часовая тарифная ставка разряда, руб./ч;

![]() – время изготовления детали, мин.;

– время изготовления детали, мин.;

![]() – коэффициент, учитывающий дополнительную заработную плату (оплата

отпусков, доплаты к тарифу);

– коэффициент, учитывающий дополнительную заработную плату (оплата

отпусков, доплаты к тарифу);

![]() – коэффициент многостаночного обслуживания.

– коэффициент многостаночного обслуживания.

Фонд заработной платы основных рабочих составляет

![]() .

.

Зосн = 338*2000 = 676000 - дет.10

Зосн = 310*2000 = 620000 - дет.10а

Зосн = 352*4000 = 1408000 - дет.10б

Зосн = 330*4000 = 1320000 - дет.10в

Итого: 4024000 руб.

Заработная плата вспомогательных рабочих

![]() = 1870* 58,5*

1,2* 9 = 1181466 руб.

= 1870* 58,5*

1,2* 9 = 1181466 руб.

где

![]() – часовая ставка среднего

разряда вспомогательных рабочих;

– часовая ставка среднего

разряда вспомогательных рабочих;

![]() – действительный годовой фонд рабочего времени одного рабочего.

Укрупнено может быть принят

– действительный годовой фонд рабочего времени одного рабочего.

Укрупнено может быть принят ![]() ч.

ч.

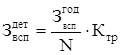

Заработная плата вспомогательных рабочих на одну деталь:

,

,

Звсп = 1181466 / 2000 * 0,17 = 100 - дет.10

Звсп = 1181466 / 2000 * 0,15 = 89 - дет.10а

Звсп = 1181466 / 2000 * 0,17 = 103 - дет.10б

Звсп = 1181466 / 2000 * 0,17 = 98 - дет.10в

Итого: 390 руб.

где![]() – удельный коэффициент

трудоемкости годовой программы изделия в годовой трудоемкости участка.

– удельный коэффициент

трудоемкости годовой программы изделия в годовой трудоемкости участка.

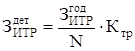

Заработная плата ИТР и служащих

![]() = 12000* 12 *3 = 432000 руб.

= 12000* 12 *3 = 432000 руб.

где

![]() – средняя месячная

зарплата ИТР по статистическим данным;

– средняя месячная

зарплата ИТР по статистическим данным;

![]() – количество ИТР.

– количество ИТР.

Заработная плата ИТР и служащих, приходящаяся на одну деталь:

.

.

ЗИТР = 432000 / 2000 *0,17 = 37 дет.10

ЗИТР = 432000 / 2000 *0,15 = 32 дет.10а

ЗИТР = 432000 / 2000 *0,35 = 38 дет.10б

ЗИТР = 432000 / 2000 *0,33 = 36 дет.10в

Итого: 143 руб.

Единый социальный налог

![]() ,

,

ЗЕСН = 26,3% * 432000 = 113616 руб. ИТР

ЗЕСН = 26,3% * 1181466 = 310725 руб. вспомогательные рабочие

ЗЕСН = 26,3% * 4024000 = 1058312 руб. основные рабочие

Итого: 1482653 руб.

где![]() фонд заработной платы i-ой категории работающих,

фонд заработной платы i-ой категории работающих,

ЕСН – единый социальный налог (ставка).

Результаты расчетов представлены в таблице 3.

|

Таблица 3 – Расчет численности работающих и заработной платы |

|||||||||||||||||

| Наименование категории работников | Количество человек | На программу | На одну деталь | ||||||||||||||

| Основная зарплата, руб. | ЕСН, руб. | Заработная плата, руб. | ЕСН, руб. | ||||||||||||||

| 10 | 10а | 10б | 10в | 10 | 10а | 10б | 10в | 10 | 10а | 10б | 10в | 10 | 10а | 10б | 10в | ||

| 1.Основные рабочие | 32 | 676000 | 620000 | 1408000 | 1320000 | 177788 | 163060 | 370304 | 347160 | 338 | 310 | 352 | 330 | 89 | 82 | 93 | 87 |

| 2.Вспомогательные рабочие | 9 | 200849 | 177220 | 413513 | 389884 | 52823 | 46609 | 108754 | 102539 | 100 | 89 | 103 | 98 | 26 | 23 | 27 | 26 |

| 3.ИТР и служащие | 3 | 73440 | 64800 | 151200 | 142560 | 19315 | 17042 | 39766 | 347493 | 37 | 32 | 38 | 36 | 10 | 9 | 10 | 10 |

| Итого | 44 | 950289 | 862020 | 1972713 | 1852444 | 249926 | 476637 | 518824 | 1316016 | 475 | 431 | 493 | 464 | 125 | 229 | 350 | 463 |

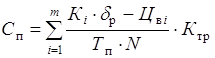

1.4.2 Регулирование себестоимости

Расчет общепроизводственных расходов:

![]()

= 1854 + 1143 + 1181466 + 432000 + 1482653 + 59 + 15496 = 3114671 руб.

Расходы на содержание и эксплуатацию оборудования

![]()

= 1107 + 150,6 + 584,4 + 12 = 1854 руб.

Износ оборудования на полное восстановление определяется по данным таблицы 2 отдельно по каждой детали как сумма строк 2, 3, 4

= 570057/200 + 502991/2000 +

1173646/4000 + 1106580/4000 =

= 570057/200 + 502991/2000 +

1173646/4000 + 1106580/4000 =

285 + 252 + 293 + 277 = 1107

Затраты на ремонт оборудования определяются

![]() ,

,

Ср = 597246 *0,1 *1,3 /2000 = 38,8 дет.10

Ср = 526982 *0,1 *1,3 /2000 = 34,2 дет.10а

Ср = 1229623 *0,1 *1,3 /4000 = 39,9 дет.10б

Ср = 1159359 *0,1 *1,3 /4000 = 37,7 дет.10в

Итого: 150,6 руб.

где

![]() – балансовая стоимость

оборудования, относимая на деталь, руб. (данные таблицы 2 по каждой детали);

– балансовая стоимость

оборудования, относимая на деталь, руб. (данные таблицы 2 по каждой детали);

![]() – норма амортизационных отчислений на капитальный и средний ремонты

(норматив), %;

– норма амортизационных отчислений на капитальный и средний ремонты

(норматив), %;

![]() – коэффициент, учитывающий затраты на малые ремонты и осмотры;

– коэффициент, учитывающий затраты на малые ремонты и осмотры;

![]() – годовая программа выпуска детали.

– годовая программа выпуска детали.

Затраты на силовую электроэнергию определяются

,

,

Сэ = (25*0,75*0,7*1,1*274,7/ 60*0,8) *1,8 = 148,68 дет.10

Сэ = (25*0,75*0,7*1,1*251,5/ 60*0,8) *1,8 = 136,2 дет.10а

Сэ = (25*0,75*0,7*1,1*285,7/ 60*0,8) *1,8 = 154,7 дет.10б

Сэ = (25*0,75*0,7*1,1*267,6/ 60*0,8) *1,8 = 144,8 дет.10в

Итого: 584,4 руб.

где

![]() – суммарная мощность электродвигателей на i-й

единице оборудования;

– суммарная мощность электродвигателей на i-й

единице оборудования;

![]() – коэффициент использования э/двигателей по мощности

(

– коэффициент использования э/двигателей по мощности

(![]() );

);

![]() – средний коэффициент загрузки э/двигателей по

времени (

– средний коэффициент загрузки э/двигателей по

времени (![]() );

);

![]() – коэффициент, учитывающий потери электроэнергии в

сети завода (

– коэффициент, учитывающий потери электроэнергии в

сети завода (![]() );

);

![]() – норма машинного времени на операцию, мин;

– норма машинного времени на операцию, мин;

![]() – средний КПД электродвигателей i-го

вида оборудования (

– средний КПД электродвигателей i-го

вида оборудования (![]() );

);

![]() – стоимость 1 кВт ч энергии, руб.

– стоимость 1 кВт ч энергии, руб.

Затраты на смазочно-обтирочные материалы укрупнено могут быть приняты в размере 8-10 % от затрат на ремонт оборудования:

![]()

Ссом = 0,08 * 38,8 = 3,1 дет.10

Ссом = 0,08 * 34,2 = 2,7 дет.10а

Ссом = 0,08 * 39,9 = 3,2 дет.10б

Ссом = 0,08 * 37,7 = 3 дет.10в

Итого: 12 руб.

Затраты на эксплуатацию технологической оснастки

![]() = 5,7 + 1133 + 4,4 = 1143,1 руб.

= 5,7 + 1133 + 4,4 = 1143,1 руб.

Затраты на эксплуатацию специальных приспособлений

,

,

Сп = (45155*1,4 – (0,1*45155) / 5*2000)*0,17 = 0,9 дет.10

Сп = (39842*1,4 – (0,1*39842) / 5*2000)*0,15 = 0,8 дет.10а

Сп = (92966*1,4 – (0,1*92966) / 5*4000)*0,35 = 2,1 дет.10б

Сп = (87653*1,4 – (0,1*87653) / 5*4000)*0,17 = 1,9 дет.10в

где

![]() – балансовая стоимость

приспособления i-го вида;

– балансовая стоимость

приспособления i-го вида;

![]() – коэффициент, учитывающий затраты на ремонт;

– коэффициент, учитывающий затраты на ремонт;

![]() – выручка от реализации приспособления i-й операции

после его выбытия из эксплуатации, укрупнено

– выручка от реализации приспособления i-й операции

после его выбытия из эксплуатации, укрупнено ![]() ;

;

![]() – срок погашения стоимости приспособления, годы, укрупнено

– срок погашения стоимости приспособления, годы, укрупнено ![]() лет;

лет;

m количество видов приспособлений.

Затраты на эксплуатацию режущего инструмента

,

,

Син = ((150-15+45*15)+(1500-150+45*15) / 60*2*(15+1)) *1 *(274,7*0,7) = 288

Син = ((150-15+45*15)+(1500-150+45*15) / 60*2*(15+1)) *1 *(251,5*0,7) = 264

Син = ((150-15+45*15)+(1500-150+45*15) / 60*2*(15+1)) *1 *(285,7*0,7) = 300

Син = ((150-15+45*15)+(1500-150+45*15) / 60*2*(15+1)) *1 *(267,6*0,7) = 281

Итого: 1133 руб.

где n – количество типоразмеров, инструмента;

![]() – балансовая стоимость i-го инструмента;

– балансовая стоимость i-го инструмента;

![]() – цена реализации списанного инструмента, 10 % от стоимости

инструмента;

– цена реализации списанного инструмента, 10 % от стоимости

инструмента;

![]() – затраты на 1 переточку, руб.;

– затраты на 1 переточку, руб.;

![]() – число переточек;

– число переточек;

![]() – период стойкости инструмента между двумя переточками;

– период стойкости инструмента между двумя переточками;

![]() – коэффициент случайности убыли инструмента;

– коэффициент случайности убыли инструмента;

![]() – машинное время пользования i-м инструментом, мин. может быть

принято укрупнено 70 % от трудоемкости.

– машинное время пользования i-м инструментом, мин. может быть

принято укрупнено 70 % от трудоемкости.

Затраты на мерительный инструмент

,

,

См = 4515,5*0,6 /2000 = 1,4 дет.10

См = 3984,2*0,6 /2000 = 1,2 дет.10а

См = 9296,6*0,6 /4000 = 1,4 дет.10б

См = 2776,8*0,6 /4000 = 0,4 дет.10в

где

![]() – сумма годовых затрат по эксплуатации i-го

вида мерительного инструмента (10 % от балансовой стоимости инструментов и

приспособлений – данные таблицы 2);

– сумма годовых затрат по эксплуатации i-го

вида мерительного инструмента (10 % от балансовой стоимости инструментов и

приспособлений – данные таблицы 2);

![]() – коэффициент занятости мерительного инструмента на i-й

операции,

– коэффициент занятости мерительного инструмента на i-й

операции, ![]() ;

;

n количество типоразмеров мерительного инструмента.

Затраты на содержание помещении с учетом освещения, канализации, обеспечение горячей и холодной водой принимаются укрупнено из расчета 20 % от балансовой стоимости производственных площадей.

=

=

= 0,2*150810/2000 + 0,2*133068/2000 + 0,2*310491/4000 + 0,2*292748/4000 =

=15 + 13 + 16 + 15 = 59

где

![]() – балансовая стоимость производственной площади

(данные таблицы 1 по каждой детали)

– балансовая стоимость производственной площади

(данные таблицы 1 по каждой детали)

Прочие расходы принимаются в размере 0,5 % от всей суммы общепроизводственных расходов.

Калькуляция себестоимости деталей сводится в таблицу 4.

|

Таблица 4 – Калькуляция себестоимости деталей |

|||||||||

| Наименование статей затрат | На одну деталь | На программу | Итого по участку | ||||||

| 10 | 10а | 10б | 10в | 10 | 10а | 10б | 10в | ||

| 1. Материалы за вычетом отходов | 7058 | 6483 | 8948 | 8302 | 14116000 | 12966000 | 35792000 | 33208000 | 96082000 |

| 2. Основная заработная плата (включая дополнительную) основных производственных рабочих | 475 | 431 | 493 | 464 | 950289 | 862020 | 1972713 | 1852444 | 5637466 |

| 3. ЕСН | 125 | 229 | 350 | 463 | 249926 | 476637 | 518824 | 1316016 | 2561403 |

| 4. Общепроизводственные расходы | 265 | 234 | 273 | 257 | 529494 | 467201 | 1090135 | 1027841 | 3114671 |

| 5. Цеховая себестоимость (стр.1+стр.2+стр.3+стр.4) | 7923 | 7377 | 10064 | 19550 | 15865259 | 14771858 | 39373672 | 37404301 | 107415090 |

| 6. Общезаводские расходы (200-250 % к стр.2) | 1188 | 1078 | 1232 | 1160 | 2375722 | 2155050 | 4931782 | 4631110 | 14093664 |

| 7. Производственная себестоимость (стр.5+стр.6) | 9111 | 8455 | 11296 | 20710 | 18240981 | 16926908 | 44305454 | 42035411 | 121508754 |

| 8. Внепроизводственные расходы (15-20 % к стр.7) | 1367 | 1268 | 1694 | 3107 | 2736147 | 2539036 | 6645818 | 6305312 | 18226313 |

| 9. Полная себестоимость (стр.7+стр.8) | 10478 | 9723 | 12990 | 23817 | 20977128 | 19465944 | 50951272 | 48340723 | 139735067 |

Цена i-ой детали рассчитывается

![]() = 63850 руб.

= 63850 руб.

Ц = 10478 + 1258 = 11736 руб. дет.10

Ц = 9723 + 1167 = 10890 руб. дет.10а

Ц =12990 + 1559 = 14549 руб. дет.10б

Ц = 23817 + 2858 = 26675 руб. дет.10в

где ![]() полная себестоимость i-ой

детали;

полная себестоимость i-ой

детали;

![]() – планируемая прибыль (ориентировочно

может быть принята в размере 12-15 % от полной себестоимости).

– планируемая прибыль (ориентировочно

может быть принята в размере 12-15 % от полной себестоимости).

1.5 Расчет технико-экономических показателей

На основе выполненных расчетов определяются технико-экономические показатели работы участка.

Годовой выпуск в стоимостном выражении

![]() = 210148000 руб.

= 210148000 руб.

В = 11736*2000 = 23472000 дет.10

В = 10890*2000 = 21780000 дет.10а

В = 14549*4000 = 58196000 дет.10б

В = 26675*4000 = 106700000 дет.10в

Выпуск продукции в год:

а) на одного работающего

![]() = 210148000 / 44 = 4776091

= 210148000 / 44 = 4776091

где Р – численность работающих на участке;

б) на одного производственного рабочего

= 210148000/ 32 = 6567125

= 210148000/ 32 = 6567125

где

![]() – численность основных

рабочих;

– численность основных

рабочих;

в) на единицу оборудования

= 210148000 / 18 = 11674889

= 210148000 / 18 = 11674889

где

![]() – установленное количество

оборудования;

– установленное количество

оборудования;

г) на 1 м2 производственной площади

![]() = 210148000 / 309,1 = 679871

= 210148000 / 309,1 = 679871

где S – производственная площадь, м2.

Среднемесячная зарплата:

а) одного работающего

= 5637466 + 0,1*16768208 / 12*44

= 13853

= 5637466 + 0,1*16768208 / 12*44

= 13853

(или 5637466 / 12*44 = 10677)

где

![]() – общая годовая заработная

плата основных, вспомогательных рабочих и ИТР по участку;

– общая годовая заработная

плата основных, вспомогательных рабочих и ИТР по участку;

![]() – списочная численность работающих на участке;

– списочная численность работающих на участке;

б) одного рабочего

= 4024000 + 0,1*16768208 / 12*32

= 14846

= 4024000 + 0,1*16768208 / 12*32

= 14846

(или 4024000 / 12*32 = 10479)

где

![]() – годовая заработная плата

основных рабочих по участку;

– годовая заработная плата

основных рабочих по участку;

![]() – списочная численность основных рабочих на участке.

– списочная численность основных рабочих на участке.

Энерговооруженность труда

= 25/32 = 0,8

= 25/32 = 0,8

где

![]() – суммарная мощность электродвигателей

оборудования.

– суммарная мощность электродвигателей

оборудования.

Фондовооруженность

![]() = 4750089+96082000 / 44 = 2291638

= 4750089+96082000 / 44 = 2291638

где

![]() – балансовая стоимость

производственных фондов, руб.;

– балансовая стоимость

производственных фондов, руб.;

![]() – стоимость оборотных средств (материалы).

– стоимость оборотных средств (материалы).

Фондоотдача

= 210148000 / (4750089+96082000)

= 2

= 210148000 / (4750089+96082000)

= 2

Рентабельность

= 16768208 / 139735067 *100% =

0,12*100% = 12%

= 16768208 / 139735067 *100% =

0,12*100% = 12%

Расчет вышеприведенных показателей приведен в таблице 5.

Таблица 5 – Технико-экономические показатели деятельности участка

| Наименование показателей | Ед. изм. | Значение |

| Абсолютные | ||

| 1. Годовой выпуск | ||

| а) в натуральном выражении | шт. | 12000 |

| б) в стоимостном | руб. | 210148000 |

| 2. Производственная площадь |

м2 |

309,1 |

| 3. Количество оборудования | ед. | 18 |

| 4. Установленная мощность | кВт | 60 |

| 5. Численность работающих | чел. | 44 |

| в т.ч. основных рабочих | чел. | 32 |

| 6. Трудоемкость детали | ||

| а) на единицу | час. | 1079,5 |

| б)на программу | час | 3265600 |

| 7. Стоимость основных фондов | руб. | 4750089 |

| в т.ч. стоимость оборудования | руб. | 3513210 |

| 8. Прибыль | руб. | 16770962 |

| Относительные | ||

| 9. Выпуск продукции в год на: | ||

| а)на одного работающего | руб./чел. | 4776091 |

| б) одного основного рабочего | руб./чел. | 6567125 |

| в) на единицу оборудования | руб./шт. | 11674889 |

| г) на 1 кв.м производственной площади |

руб./м2 |

679871 |

| 10. Средняя заработная плата | ||

| а) одного работающего | руб./чел | 13853 |

| б) одного основного рабочего | руб./чел | 14846 |

| 10. Энерговооруженность труда | кВтч/чел. | 0,8 |

| 11. Фондовооруженность труда | руб./чел | 2291638 |

| 12. Фондоотдача | руб./руб. | 2 |

| 13. Рентабельность | % | 12 |

Пояснения к выполнению курсовой работы

При выполнении данной курсовой работы необходимо сделать расчет двух вариантов: базового и проектного. Исходные данные для базового варианта представлены в приложениях А, Б, В. В проектном варианте, по сравнению с базовым, материалоемкость деталей уменьшается на 20%, а трудоемкость изготовления на 10%. После всех расчетов (базового и проектного вариантов) необходимо заключение (вывод) по курсовой работе на основе полученных значений расчетов.

Приложение А.

Варианты заданий к курсовой работе по курсу «Экономика предприятия»для студентов специальности 060800

Номер варианта задания студент принимает по двум последним номерам зачетной книжки. Если номер лежит в пределах от 1 до 50, то он остается без изменений, если в пределах от 51 до99 (00) – отнять 50. Полученное число и будет является номером варианта задания.

| № варианта | Шифр изделия | Годовая программа производства, шт. | Сменность работы | Количество основных рабочих в цехе, чел. | % невыхода рабочих по уважительным причинам | Средний разряд основных рабочих | % простоя оборудования в ремонте | Планируемый % выполнения норм | % общезаводских расходов |

| 01 | 1 | 4000 | 2 | 270 | 8,3 | 3,1 | 4 | 110 | 95 |

| 1а, 1в | 2000 | 2 | 270 | 8,3 | 3,1 | 4 | 110 | 95 | |

| 1б | 6000 | 2 | 270 | 8,3 | 3,1 | 4 | 110 | 95 | |

| 02 | 1г | 4000 | 2 | 200 | 9 | 2,9 | 5 | 115 | 69 |

| 1 | 12000 | 2 | 180 | 9,2 | 3,2 | 3 | 109 | 78 | |

| 03 | 1б, 1г, 1д | 8000 | 2 | 180 | 9,2 | 3,2 | 3 | 109 | 78 |

| 04 | 2, 2а, 2б | 2700 | 2 | 210 | 9,4 | 2,8 | 4 | 100 | 80 |

| 05 | 2в | 20000 | 2 | 220 | 8,5 | 3 | 5 | 100 | 70 |

| 2г, 2д | 30000 | 2 | 220 | 8,5 | 3 | 5 | 100 | 70 | |

| 06 | 2б, 2в | 20000 | 2 | 250 | 11 | 3,1 | 3 | 100 | 85 |

| 2г | 40000 | 2 | 250 | 11 | 3,1 | 3 | 100 | 85 | |

| 07 | 2, 2б, 2г | 10000 | 2 | 190 | 10,5 | 3,5 | 4 | 105 | 65 |

| 2а, 2в, 2д | 20000 | 2 | 190 | 10,5 | 3,5 | 4 | 105 | 65 | |

| 08 | 3б | 120000 | 2 | 400 | 10,6 | 2,6 | 5 | 120 | 68 |

| 09 | 3, 3а | 6000 | 2 | 160 | 11 | 3,3 | 4 | 130 | 72 |

| 3б, 3в | 4000 | 2 | 160 | 11 | 3,3 | 4 | 130 | 72 | |

| 10 | 3б, 3г | 4000 | 2 | 185 | 10 | 3,1 | 4 | 125 | 80 |

| 3в, 3д | 6000 | 2 | 185 | 10 | 3,1 | 4 | 125 | 80 | |

| 11 | 4 | 82000 | 2 | 210 | 8 | 2,7 | 5 | 100 | 60 |

| 12 | 4д | 90000 | 2 | 250 | 9 | 2,8 | 3 | 100 | 75 |

| 13 | 4 | 20000 | 2 | 260 | 9 | 3 | 5 | 100 | 64 |

| 4а, 4б | 30000 | 2 | 260 | 9 | 3 | 5 | 100 | 64 | |

| 14 | 4в | 40000 | 2 | 190 | 10 | 3,1 | 4 | 100 | 66 |

| 4г, 4д | 20000 | 2 | 190 | 10 | 3,1 | 4 | 100 | 66 | |

| 15 | 4, 4б, 4г, 4д | 10000 | 2 | 150 | 8,5 | 3,5 | 3 | 125 | 72 |

| 4а, 4в | 20000 | 2 | 150 | 8,5 | 3,5 | 3 | 125 | 72 | |

| 16 | 5 | 24000 | 2 | 280 | 9,5 | 3 | 4 | 100 | 76 |

| 17 | 5б | 24000 | 2 | 285 | 12 | 3,1 | 4 | 100 | 78 |

| 18 | 5, 5б | 4000 | 2 | 150 | 11,5 | 3,6 | 5 | 130 | 80 |

| 5а, 5в, 5г | 8000 | 2 | 150 | 11,5 | 3,6 | 5 | 130 | 80 | |

| 19 | 5д | 63000 | 2 | 160 | 9 | 3,8 | 120 | 90 | |

| 20 | 6 | 40000 | 2 | 210 | 12 | 3,2 | 4 | 100 | 55 |

| 21 | 6а | 20000 | 2 | 200 | 11 | 3,4 | 5 | 100 | 50 |

| 6г | 40000 | 2 | 200 | 11 | 3,4 | 5 | 100 | 50 | |

| 6д | 60000 | 2 | 200 | 11 | 3,4 | 5 | 100 | 50 | |

| 22 | 6, 6б | 30000 | 2 | 120 | 9 | 3,6 | 4 | 120 | 58 |

| 6а, 6в, 6г, 6д | 15000 | 2 | 120 | 9 | 3,6 | 4 | 120 | 58 | |

| 23 | 7б | 100000 | 2 | 230 | 8 | 3,1 | 5 | 100 | 60 |

| 24 | 7д | 100000 | 2 | 240 | 10 | 3,2 | 4 | 100 | 62 |

| 25 | 7 | 40000 | 2 | 200 | 9 | 3,1 | 5 | 100 | 65 |

| 7а, 7б | 4000 | 2 | 200 | 9 | 3,1 | 5 | 100 | 65 | |

| 26 | 7в, 7г | 40000 | 2 | 220 | 11 | 2,9 | 4 | 100 | 68 |

| 7д | 20000 | 2 | 220 | 11 | 2,9 | 4 | 100 | 68 | |

| 27 | 8, 8а, 8в | 10000 | 2 | 180 | 10 | 3,7 | 5 | 118 | 70 |

| 8б | 20000 | 2 | 180 | 10 | 3,7 | 5 | 118 | 70 | |

| 8г | 30000 | 2 | 180 | 10 | 3,7 | 5 | 118 | 70 | |

| 28 | 8, 8в | 5000 | 2 | 170 | 8,5 | 3,7 | 4 | 115 | 74 |

| 8а, 8б | 10000 | 2 | 170 | 8,5 | 3,7 | 4 | 115 | 74 | |

| 29 | 8г | 20000 | 2 | 165 | 12 | 3,9 | 4 | 109 | 87 |

| 8д | 40000 | 2 | 165 | 12 | 3,9 | 4 | 109 | 87 | |

| 30 | 8, 8а | 30000 | 2 | 215 | 9 | 3,2 | 5 | 100 | 78 |

| 8б | 20000 | 2 | 215 | 9 | 3,2 | 5 | 100 | 78 | |

| 31 | 8в | 40000 | 2 | 230 | 9,5 | 3 | 4 | 100 | 80 |

| 8г, 8д | 20000 | 2 | 230 | 9,5 | 3 | 4 | 100 | 80 | |

| 32 | 9 | 30000 | 2 | 250 | 10 | 2,8 | 5 | 100 | 80 |

| 33 | 9б | 28000 | 2 | 240 | 10,5 | 2,7 | 4 | 100 | 80 |

| 34 | 9, 9б | 8000 | 2 | 160 | 11 | 3,3 | 5 | 123 | 65 |

| 9а | 4000 | 2 | 160 | 11 | 3,3 | 5 | 123 | 65 | |

| 35 | 10, 10а, 10б | 4000 | 2 | 250 | 11,5 | 3,5 | 4 | 100 | 60 |

| 36 | 10в | 2000 | 2 | 280 | 12 | 3 | 5 | 100 | 62 |

| 10г | 4000 | 2 | 280 | 12 | 3 | 5 | 100 | 62 | |

| 10д | 6000 | 2 | 280 | 12 | 3 | 5 | 100 | 62 | |

| 37 | 10, 10а | 2000 | 2 | 120 | 8,5 | 3,5 | 4 | 118 | 61 |

| 10б, 10в | 4000 | 2 | 120 | 8,5 | 3,5 | 4 | 118 | 61 | |

| 38 | 10а, 10б, 10в, 10г | 2000 | 2 | 140 | 9 | 3,6 | 5 | 120 | 63 |

| 10д | 4000 | 2 | 140 | 9 | 3,6 | 5 | 120 | 63 | |

| 39 | 11 | 48000 | 2 | 250 | 9,5 | 3,2 | 4 | 100 | 65 |

| 40 | 11а | 50000 | 2 | 280 | 10 | 3,1 | 5 | 100 | 68 |

| 41 | 11, 11а, 11б | 16000 | 2 | 250 | 11 | 3,3 | 4 | 100 | 70 |

| 42 | 12, 12а, 12б, 12в | 3000 | 2 | 200 | 9 | 3,4 | 5 | 108 | 72 |

| 43 | 12б, 12в, 12г | 4000 | 2 | 180 | 10 | 3,6 | 4 | 110 | 74 |

| 44 | 12, 12а | 24000 | 2 | 150 | 12 | 3,5 | 5 | 100 | 70 |

| 45 | 13, 13г | 20000 | 2 | 160 | 10,5 | 3,7 | 5 | 120 | 74 |

| 13а | 40000 | 2 | 160 | 10,5 | 3,7 | 5 | 120 | 74 | |

| 13б | 10000 | 2 | 160 | 10,5 | 3,7 | 5 | 120 | 74 | |

| 13в | 30000 | 2 | 160 | 10,5 | 3,7 | 5 | 120 | 74 | |

| 46 | 13а | 40000 | 2 | 150 | 9,5 | 3,5 | 4 | 115 | 76 |

| 13б | 30000 | 2 | 150 | 9,5 | 3,5 | 4 | 115 | 76 | |

| 13в | 10000 | 2 | 150 | 9,5 | 3,5 | 4 | 115 | 76 | |

| 13г | 2000 | 2 | 150 | 9,5 | 3,5 | 4 | 115 | 76 | |

| 13д | 20000 | 2 | 150 | 9,5 | 3,5 | 4 | 115 | 76 | |

| 47 | 14 | 24000 | 2 | 250 | 10 | 3 | 5 | 100 | 78 |

| 48 | 14в | 25000 | 2 | 300 | 8 | 3,2 | 4 | 100 | 80 |

| 49 | 14 | 3000 | 2 | 200 | 9 | 3,3 | 5 | 100 | 60 |

| 14а, 14б | 6000 | 2 | 200 | 9 | 3,3 | 5 | 100 | 60 | |

| 14в | 9000 | 2 | 200 | 9 | 3,3 | 5 | 100 | 60 | |

| 50 | 14г, 14д | 2000 | 2 | 170 | 8 | 3,6 | 4 | 130 | 65 |

| 14б | 6000 | 2 | 170 | 8 | 3,6 | 4 | 130 | 65 |

| Технологическая карта 1 | Наименование детали | маховик | ||||||||||||||||||||||

| Шифр изделия | 1, 1а, 1б, 1в, 1г, 1д | |||||||||||||||||||||||

| Вид | Вид и марка | Чистый вес детали, кг | Норма расхода материала на деталь, кг | |||||||||||||||||||||

| заготовки | материала | 1 | 1а | 1б | 1в | 1г | 1д | 1 | 1а | 1б | 1в | 1г | 1д | |||||||||||

| Отливка | чугун СЧ 21-40 | 2,27 | 2,3 | 2,4 | 2,5 | 2,6 | 2,7 | 2,55 | 2,6 | 2,7 | 2,8 | 2,9 | 3,1 | |||||||||||

| п/п | Наименование и содержание операций | Оборудование и инструмент | Разряд работ | Норма времени, мин. | ||||||||||||||||||||

|

Тп.з. |

Штучного, tшт |

|||||||||||||||||||||||

| 1 | 1а | 1б | 1в | 1г | 1д | |||||||||||||||||||

| 1. | Револьверная | 1П365 | 2 | 16 | 15 | 15,5 | 16 | 16,5 | 17 | 18 | ||||||||||||||

| 2. | Протяжная 1-я | 7А520 | 3 | 8 | 1 | 1 | 1,1 | 1,2 | 1,2 | 1,3 | ||||||||||||||

| 3. | Протяжная 2-я | 7А520 | 3 | 8 | 1 | 1 | 1,1 | 1,2 | 1,2 | 1,3 | ||||||||||||||

| 4. | Слесарная | верстак | 1 | 3 | 0,1 | 0,1 | 0,15 | 0,2 | 0,21 | 0,25 | ||||||||||||||

| 5. | Токарная | 1К62 | 3 | 7 | 18 | 18,3 | 18,4 | 19 | 19,5 | 20 | ||||||||||||||

| 6. | Сверлильная | 2А450 | 3 | 30 | 9 | 9,5 | 10 | 10,5 | 11 | 12 | ||||||||||||||

| 7. | Токарная | 1К62 | 3 | 7 | 10 | 10,5 | 11,3 | 11,2 | 12,1 | 12,3 | ||||||||||||||

| 8. | Сверлильная | 2А125 | 3 | 8 | 5 | 5,5 | 5,0 | 5,2 | 5,3 | 5,4 | ||||||||||||||

| 9. | Шлифовальная | 3А130 | 3 | 10 | 4 | 4,1 | 4,3 | 4,4 | 4,3 | 4,5 | ||||||||||||||

| Технологическая карта 2 | Наименование детали | шкив | ||||||||||||||||||||||

| Шифр изделия | 2, 2а, 2б, 2в, 2г, 2д | |||||||||||||||||||||||

| Вид | Вид и марка | Чистый вес детали, кг | Норма расхода материала на деталь, кг | |||||||||||||||||||||

| заготовки | материала | 2 | 2а | 2б | 2в | 2г | 2д | 2 | 2а | 2б | 2в | 2г | 2д | |||||||||||

| Отливка | Ал 188 | 1,65 | 1,7 | 1,8 | 1,9 | 2,1 | 2,4 | 5,3 | 5,4 | 5,6 | 5,8 | 6,1 | 6,5 | |||||||||||

| п/п | Наименование и содержание операций | Оборудование и инструмент | Разряд работ | Норма времени, мин. | ||||||||||||||||||||

|

Тп.з. |

Штучного, tшт |

|||||||||||||||||||||||

| 2 | 2а | 2б | 2в | 2г | 2д | |||||||||||||||||||

| 1. | Автоматная 1-я | 1265ПМ6 | 2 | 20 | 2 | 2,1 | 2, 2 | 2,3 | 2,4 | 2,5 | ||||||||||||||

| 2. | Автоматная 2-я | 1265ПМ6 | 3 | 20 | 4 | 4,1 | 4,2 | 4,3 | 4,4 | 4,5 | ||||||||||||||

| 3. | Автоматная 3-я | 1265ПМ6 | 3 | 20 | 4 | 4,1 | 4,2 | 4,3 | 4,4 | 4,5 | ||||||||||||||

| 4. | Протяжная | 7А710 | 3 | 8 | 1 | 1,1 | 1,2 | 1,3 | 1,4 | 1,5 | ||||||||||||||

| 5. | Токарная 1-я | 1К62 | 3 | 9 | 3,5 | 3,6 | 3,7 | 3,8 | 3,9 | 4,1 | ||||||||||||||

| 6. | Токарная 2-я | 1К62 | 3 | 15 | 3 | 3,1 | 3,2 | 3,3 | 3,4 | 3,5 | ||||||||||||||

| 7. | Слесарная | верстак | 1 | 3 | 0,2 | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | ||||||||||||||

| Технологическая карта 3 | Наименование детали | шкив | ||||||||||||||||||||

| Шифр изделия | 3, 3а, 3б, 3в, 3г, 3д | |||||||||||||||||||||

| Вид | Вид и марка | Чистый вес детали, кг | Норма расхода материала на деталь, кг | |||||||||||||||||||

| заготовки | материала | 3 | 3а | 3б | 3в | 3г | 3д | 3 | 3а | 3б | 3в | 3г | 3д | |||||||||

| Болванка Æ 50х320 | БРОЦС-5-5-5 | 0,11 | 0,12 | 0,13 | 0,14 | 0,15 | 0,17 | 1,06 | 1,1 | 1,2 | 1,3 | 1,4 | 1,5 | |||||||||

| п/п | Наименование и содержание операций | Оборудование и инструмент | Разряд работ | Норма времени, мин. | ||||||||||||||||||

|

Тп.з. |

Штучного, tшт |

|||||||||||||||||||||

| 3 | 3а | 3б | 3в | 3г | 3д | |||||||||||||||||

| 1. | Токарная 1-я | 1К62 | 3 | 9 | 5,5 | 6 | 6,1 | 7 | 7,5 | 8,5 | ||||||||||||

| 2. | Токарная 2-я | 1К62 | 3 | 7 | 3,5 | 4 | 4,2 | 5 | 5,6 | 6,4 | ||||||||||||

| 3. | Протяжная | 7А520 | 3 | 8 | 0,8 | 1 | 1,3 | 2 | 2,4 | 3,2 | ||||||||||||

| 4. | Фрезерная | 6412 | 2 | 16 | 3 | 3,5 | 3,9 | 4 | 4,3 | 5,1 | ||||||||||||

| 5. | Слесарная | верстак | 1 | 3 | 0,5 | 1 | 1,3 | 2 | 2,6 | 3,1 | ||||||||||||

| 6. | Токарная | 1К62 | 3 | 9 | 4 | 5 | 5,4 | 6 | 6,7 | 7,2 | ||||||||||||

| 7. | Шлифовальная | 3130 | 3 | 7 | 4,5 | 5 | 5,6 | 6 | 7,9 | 8,4 | ||||||||||||

| 8. | Слесарная | верстак | 1 | 3 | 0,5 | 1 | 1,3 | 2 | 2,4 | 3,3 | ||||||||||||

| Технологическая карта 4 | Наименование детали | шкив | ||||||||||||||||||||

| Шифр изделия | 4, 4а, 4б, 4в, 4г, 4д | |||||||||||||||||||||

| Вид | Вид и марка | Чистый вес детали, кг | Норма расхода материала на деталь, кг | |||||||||||||||||||

| заготовки | материала | 4 | 4а | 4б | 4в | 4г | 4д | 4 | 4а | 4б | 4в | 4г | 4д | |||||||||

| Отливка | Ал 188 | 2,35 | 2,4 | 2,5 | 2,7 | 2,8 | 3 | 4,2 | 4,3 | 4,4 | 4,5 | 4,6 | 4,8 | |||||||||

| п/п | Наименование и содержание операций | Оборудование и инструмент | Разряд работ | Норма времени, мин. | ||||||||||||||||||

|

Тп.з. |

Штучного, tшт |

|||||||||||||||||||||

| 4 | 4а | 4б | 4в | 4г | 4д | |||||||||||||||||

| 1. | Автоматная 1-я | 1265ПМ6 | 2 | 20 | 2,5 | 2,6 | 2,7 | 2,8 | 2,9 | 3 | ||||||||||||

| 2. | Автоматная 2-я | 1265ПМ6 | 3 | 20 | 3 | 3,1 | 3,2 | 3,3 | 3,4 | 3,5 | ||||||||||||

| 3. | Автоматная 3-я | 1265ПМ6 | 3 | 20 | 4 | 4,1 | 4,2 | 4,3 | 4,4 | 4,5 | ||||||||||||

| 4. | Токарная 1-я | 1К62 | 4 | 9 | 6 | 6,1 | 6,2 | 6,3 | 6,4 | 6,7 | ||||||||||||

| 5. | Токарная 2-я | 1К62 | 3 | 9 | 2,5 | 2,6 | 2,7 | 2,8 | 2,9 | 3,1 | ||||||||||||

| 6. | Токарная 3-я | 1К62 | 3 | 9 | 6 | 6,1 | 6,2 | 6,3 | 6,4 | 6,5 | ||||||||||||

| 7. | Сверлильная | 1А125 | 2 | 6 | 2,5 | 2,6 | 2,7 | 2,8 | 2,9 | 3 | ||||||||||||

| Технологическая карта 5 | Наименование детали | шлицевой валик | ||||||||||||||||||||

| Шифр изделия | 5, 5а, 5б, 5в, 5г, 5д | |||||||||||||||||||||

| Вид | Вид и марка | Чистый вес детали, кг | Норма расхода материала на деталь, кг | |||||||||||||||||||

| заготовки | материала | 5 | 5а | 5б | 5в | 5г | 5д | 5 | 5а | 5б | 5в | 5г | 5д | |||||||||

| Прокат | Ст 45 | 2,5 | 2,9 | 6 | 6,5 | 6,8 | 7,1 | 3 | 3,5 | 7 | 7,3 | 7,5 | 9 | |||||||||

| п/п | Наименование и содержание операций | Оборудование и инструмент | Разряд работ | Норма времени, мин. | ||||||||||||||||||

|

Тп.з. |

Штучного, tшт |

|||||||||||||||||||||

| 5 | 5а | 5б | 5в | 5г | 5д | |||||||||||||||||

| 1. | Отрезная | дисковая пила | 2 | 3 | 2,5 | 2,5 | 3 | 3 | 3 | 3,5 | ||||||||||||

| 2. | Токарная 1-я | 1К62 | 3 | 7 | 14 | 15 | 17 | 20 | 20 | 22 | ||||||||||||

| 3. | Токарная 2-я | 1К62 | 3 | 7 | 3 | 9 | 10 | 13 | 13 | 14 | ||||||||||||

| 4. | Токарная 3-я | 1К62 | 3 | 7 | 6 | 7 | 7 | 8 | 8 | 9 | ||||||||||||

| 5. | Токарная 4-я | 1К62 | 3 | 7 | 13 | 14 | 15 | 17 | 17 | 18 | ||||||||||||

| 6. | Фрезерная | 6П13 | 3 | 16 | 69 | 87 | 106 | 141 | 100 | 130 | ||||||||||||

| 7. | Шлифовальная | 3161 | 4 | 10 | 1,95 | 28,5 | 32 | 50 | 36 | 47 | ||||||||||||

| 8. | Щлицешлифовальная | 345А | 5 | 15 | 18 | 27 | 33 | 43 | 32 | 45 | ||||||||||||

| Технологическая карта 6 | Наименование детали | корпус шарнира | ||||||||||||||||||||

| Шифр изделия | 6, 6а, 6б, 6в, 6г, 6д | |||||||||||||||||||||

| Вид | Вид и марка | Чистый вес детали, кг | Норма расхода материала на деталь, кг | |||||||||||||||||||

| заготовки | материала | 6 | 6а | 6б | 6в | 6г | 6д | 6 | 6а | 6б | 6в | 6г | 6д | |||||||||

| Отливка | Ал 188 | 0,07 | 0,08 | 0,09 | 0,15 | 0,2 | 0,3 | 0,09 | 0,099 | 0,1 | 0,2 | 0,23 | 0,35 | |||||||||

| п/п | Наименование и содержание операций | Оборудование и инструмент | Разряд работ | Норма времени, мин. | ||||||||||||||||||

|

Тп.з. |

Штучного, tшт |

|||||||||||||||||||||

| 6 | 6а | 6б | 6в | 6г | 6д | |||||||||||||||||

| 1. | Токарная | 1К62 | 2 | 7 | 13,2 | 13,3 | 13,4 | 13,5 | 13,6 | 13,8 | ||||||||||||

| 2. | Фрезерная | 2П81Г | 2 | 16 | 2 | 2,1 | 2,2 | 2,3 | 2,4 | 2,6 | ||||||||||||

| 3. | Сверлильная 1-я | 7А125 | 2 | 8 | 3 | 3,1 | 3,2 | 3,3 | 3,4 | 3,6 | ||||||||||||

| 4. | Сверлильная 2-я | 7А125 | 2 | 8 | 1,5 | 1,6 | 1,7 | 1,8 | 1,9 | 2,1 | ||||||||||||

| 5. | Слесарная | верстак | 3 | 3 | 1,8 | 1,9 | 1,95 | 2,1 | 2,2 | 2,3 | ||||||||||||

| 6. | Притирочная | верстак | 4 | 3 | 8,5 | 8,6 | 8,7 | 8,8 | 8,9 | 9,1 | ||||||||||||

| 7. | Фрезерная | 6Н11 | 3 | 16 | 1,3 | 1,4 | 1,5 | 1,6 | 1,8 | 2 | ||||||||||||

Технологическая карта 7 |

Наименование изделия | фланец | ||||||||||||||||||||||

| Шифр изделия | 7; 7а; 7б; 7в; 7г; 7д | |||||||||||||||||||||||

| Вид заготовки | Вид и марка материала | Чистый вес детали, кг | Норма расхода материала на деталь, кг | |||||||||||||||||||||

| 7 | 7а | 7б | 7в | 7г | 7д | 7 | 7а | 7б | 7в | 7г | 7д | |||||||||||||

| Пруток | Ст 45 | 0,114 | 0,2 | 0,3 | 0,4 | 0,5 | 0,7 | 0,802 | 1,0 | 1,1 | 1,2 | 1,4 | 2,0 | |||||||||||

| № п/п | Наименование и содержание операций | Оборудование и инструмент | Разряд работы | Норма времени, мин. | ||||||||||||||||||||

|

Тп. з. |

Штучного, tшт. |

|||||||||||||||||||||||

| 7 | 7а | 7б | 7в | 7г | 7д | |||||||||||||||||||

| 1. | Отрезная | дисковая пила | 1 | 5 | 1,7 | 1,8 | 1,9 | 2,0 | 2,1 | 2,5 | ||||||||||||||

| 2. | Сверлильная | вертикально сверл. 2А125 | 1 | – | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | 0,9 | ||||||||||||||

| 3. | Револьверная | рев. 1П365 | 2 | 16 | 3,0 | 3,1 | 3,2 | 3,3 | 3,5 | 3,9 | ||||||||||||||

| 4. | Токарная 1-я | ток. 1К62 | 3 | 7 | 10,0 | 10,1 | 10,2 | 10,3 | 10,4 | 10,7 | ||||||||||||||

| 5. | Токарная 2-я | то же | 3 | 7 | 5,0 | 5,1 | 5,2 | 5,3 | 5,4 | 5,5 | ||||||||||||||

| 6. | Сверлильная 1-я | вертикально сверл. 2А125 | 3 | 3 | 4,5 | 4,6 | 4,7 | 5,3 | 5,6 | 5,9 | ||||||||||||||

| 7. | Сверлильная 2-я | то же | 2 | 3 | 1,0 | 1,2 | 2,2 | 1,7 | 1,9 | 2,1 | ||||||||||||||

| 8. | Слесарная | верстак | 1 | – | 0,2 | 0,3 | 0,4 | 0,3 | 0,7 | 1,0 | ||||||||||||||

| Технологическая карта 8 | Наименование изделия | корпус | ||||||||||||||||||||||

| Шифр изделия | 8; 8а; 8б; 8в; 8г; 8д | |||||||||||||||||||||||

| Вид заготовки | Вид и марка материала | Чистый вес детали, кг | Норма расхода материала на деталь, кг | |||||||||||||||||||||

| 8 | 8а | 8б | 8в | 8г | 8д | 8 | 8а | 8б | 8в | 8г | 8д | |||||||||||||

| Отливка | Чугун СЧ 15–32 | 10 | 12 | 13 | 14,5 | 16 | 20 | 11 | 13 | 14,6 | 16,3 | 13,5 | 24 | |||||||||||

| № п/п | Наименование и содержание операций | Оборудование и инструмент | Разряд работы | Норма времени, мин. | ||||||||||||||||||||

|

Тп. з. |

Штучного, tшт. |

|||||||||||||||||||||||

| 8 | 8а | 8б | 8в | 8г | 8д | |||||||||||||||||||

| 1. | Сверлильная 1-я | рад. сверл. 2А55 | 2 | 6 | 12,0 | 12,5 | 13,4 | 14,4 | 15,0 | 16,0 | ||||||||||||||

| 2. | Сверлильная 2-я | то же | 3 | 15 | 6,0 | 6,8 | 7,0 | 7,4 | 8,5 | 9,0 | ||||||||||||||

| 3. | Сверлильная 3-я | то же | 3 | 15 | 6,0 | 6,8 | 7,0 | 7,4 | 8,5 | 9,0 | ||||||||||||||

| 4. | Сверлильная 4-я | то же | 2 | 8 | 7,0 | 7,3 | 8,0 | 8,3 | 9,0 | 9,7 | ||||||||||||||

| 5. | Сверлильная 5-я | то же | 3 | 8 | 7,0 | 7,4 | 8,0 | 9,9 | 9,0 | 10,5 | ||||||||||||||

| 6. | Фрезерная | 6Н13П вертикально фрез. | 2 | 16 | 8,5 | 9,0 | 9,5 | 10,0 | 11,0 | 12,0 | ||||||||||||||

| 7. | Слесарная | верстак | 2 | – | 5,0 | 5,5 | 6,0 | 7,0 | 13,1 | 14,5 | ||||||||||||||

Технологическая карта 9 |

Наименование изделия | шестерня трехвенцовая | ||||||||||||||||||||||

| Шифр изделия | 9; 9а; 9б; 9в; 9г; 9д | |||||||||||||||||||||||

| Вид заготовки | Вид и марка материала | Чистый вес детали, кг | Норма расхода материала на деталь, кг | |||||||||||||||||||||

| 9 | 9а | 9б | 9в | 9г | 9д | 9 | 9а | 9б | 9в | 9г | 9д | |||||||||||||

| Прокат-поковка | Ст 40 | 4,6 | 5,5 | 8,6 | 10,8 | 6,6 | 7,5 | 10,4 | 24,7 | |||||||||||||||

| № п/п | Наименование и содержание операций | Оборудование и инструмент | Разряд работы | Норма времени, мин. | ||||||||||||||||||||

|

Тп. з. |

Штучного, tшт. |

|||||||||||||||||||||||

| 9 | 9а | 9б | 9в | 9г | 9д | |||||||||||||||||||

| 1. | Токарная 1-я | 1К62 | 3 | 15 | 24 | 25 | 30 | 38 | ||||||||||||||||

| 2. | Токарная 2-я | то же | 3 | 15 | 35 | 39 | 42 | 53 | ||||||||||||||||

| 3. | Токарная 3-я | то же | 4 | 20 | 25 | 26 | 28 | 31 | ||||||||||||||||

| 4. | Протяжная | 7А510 | 2 | 40 | 2 | 2 | 2 | 4 | ||||||||||||||||

| 5. | Зуборезная предварительная | 5А12 | 4 | 50 | 11 | 20 | 22 | 53 | ||||||||||||||||

| 6. | Зуборезная окончательная | то же | 4 | 60 | 11 | 20 | 22 | 41 | ||||||||||||||||

| 7. | Зубозакругляющая | 5582 | 4 | 50 | 16 | 18 | 18 | 18 | ||||||||||||||||

| 8. | Слесарная | верстак | 3 | 50 | 14 | 16 | 16 | 15 | ||||||||||||||||

| Технологическая карта 10 | Наименование изделия | щит подшипниковый ВЛ–10 ОПЭ–1 | ||||||||||||||||||||||

| Шифр изделия | 10; 10а; 10б; 10в; 10г; 10д | |||||||||||||||||||||||

| Вид заготовки | Вид и марка материала | Чистый вес детали, кг | Норма расхода материала на деталь, кг | |||||||||||||||||||||

| 10 | 10а | 10б | 10в | 10г | 10д | 10 | 10а | 10б | 10в | 10г | 10д | |||||||||||||

| Отливка | Сталь 25Л–1, Ст 25Л–П | 105 | 97,5 | 130 | 120,3 | 150 | 80 | 178 | 183 | 168 | 150 | 230 | 120 | |||||||||||

| № п/п | Наименование и содержание операций | Оборудование и инструмент | Разряд работы | Норма времени, мин. | ||||||||||||||||||||

|

Тп. з. |

Штучного, tшт. |

|||||||||||||||||||||||

| 10 | 10а | 10б | 10в | 10г | 10д | |||||||||||||||||||

| 1. | Токарная (черновая) | лоботок Р–39 | 3 | 33 | 18,4 | 16,1 | 16,1 | 16,1 | 10,3 | 16,1 | ||||||||||||||

| 2. | то же | то же | 3 | 41 | 69,2 | 52,9 | 70,3 | 66,6 | 65,8 | 50,5 | ||||||||||||||

| 3. | Токарная (чистовая) | то же | 3 | 41 | 71,3 | 62,1 | 76,6 | 64,3 | 78,2 | 60,1 | ||||||||||||||

| 4. | Фрезерная 1-я | верт. фрез. 654 | 3 | 34 | 8,2 | 8,2 | 8,2 | 9,1 | 9,8 | 6,3 | ||||||||||||||

| 5. | Фрезерная 2-я | то же | 3 | 34 | 34 | 37 | 39 | 40 | 41 | 30,4 | ||||||||||||||

| 6.. | Сверлильная 1-я | рад. сверл. 2–Н–57 | 3 | 28 | 59,7 | 60,1 | 61,1 | 54,2 | 57,1 | 40,4 | ||||||||||||||

| 7. | Сверлильная 2-я | то же | 3 | 28 | 4,9 | 5,1 | 4,9 | 6,3 | 7,3 | 3,8 | ||||||||||||||

| 8. | Слесарная | верстак | 2 | - | 9 | 10 | 9,5 | 11 | 12 | 7,7 | ||||||||||||||

| Технологическая карта 11 | Наименование изделия | шестерня червячная | ||||||||||||||||||||||

| Шифр изделия | 11; 11а; 11б; 11в; 11г; 11д | |||||||||||||||||||||||

| Вид заготовки | Вид и марка материала | Чистый вес детали, кг | Норма расхода материала на деталь, кг | |||||||||||||||||||||

| 11 | 11а | 11б | 11в | 11г | 11д | 11 | 11а | 11б | 11в | 11г | 11д | |||||||||||||

| Отливка | Серый чугун | 1,7 | 3,0 | 3,4 | 2,9 | 5,3 | 5,7 | |||||||||||||||||

| № п/п | Наименование и содержание операций | Оборудование и инструмент | Разряд работы | Норма времени, мин. | ||||||||||||||||||||

|

Тп. з. |

Штучного, tшт. |

|||||||||||||||||||||||

| 11 | 11а | 11б | 11в | 11г | 11д | |||||||||||||||||||

| 1. | Отрезная | 1К62 | 2 | 10 | 13 | 17 | 18 | |||||||||||||||||

| 2. | Токарная 1-я | то же | 4 | 15 | 19 | 25 | 26 | |||||||||||||||||

| 3. | Токарная 2-я | то же | 4 | 15 | 21 | 23 | 24 | |||||||||||||||||

| 4. | Токарная 3-я | то же | 4 | 20 | 11 | 15 | 15 | |||||||||||||||||

| 5. | Зуборезная | 5310 | 4 | 40 | 10 | 11 | 12 | |||||||||||||||||

| 6. | Разметочная | плита | 4 | – | 4 | 4 | 4 | |||||||||||||||||

| 7. | Долбежная | 7417 | 4 | 10 | 6 | 7 | 7 | |||||||||||||||||

| 8. | Слесарная | верстак | 3 | – | 9 | 10,5 | 12,5 | |||||||||||||||||

| Технологическая карта 12 | Наименование изделия | корпус коллектора ВЛ–60 | ||||||||||||||||||||||

| Шифр изделия | 12; 12а; 12б; 12в; 12г; 12д | |||||||||||||||||||||||

| Вид заготовки | Вид и марка материала | Чистый вес детали, кг | Норма расхода материала на деталь, кг | |||||||||||||||||||||

| 12 | 12а | 12б | 12в | 12г | 12д | 12 | 12а | 12б | 12в | 12г | 12д | |||||||||||||

| Отливка | Сталь 25Л–1 | 5,2 | 7,3 | 9,5 | 11 | 13,3 | 15,0 | 10 | 11 | 14,2 | 15 | 17,1 | 21 | |||||||||||

| № п/п | Наименование и содержание операций | Оборудование и инструмент | Разряд работы | Норма времени, мин. | ||||||||||||||||||||

|

Тп. з. |

Штучного, tшт. |

|||||||||||||||||||||||

| 12 | 12а | 12б | 12в | 12г | 12д | |||||||||||||||||||

| 1. | Токарная | 163 | 3 | 33 | 18,7 | 19,4 | 22 | 23,1 | 25 | 39 | ||||||||||||||

| 2. | Токарная (черновая) | то же | 3 | 33 | 10,8 | 12,3 | 14 | 16,5 | 18 | 20 | ||||||||||||||

| 3. | Слесарная | верстак | 1 | – | 7,3 | 8,5 | 10,1 | 12,1 | 14 | 16,7 | ||||||||||||||

| 4. | Алмазная расточка | 2А716 | 5 | 22 | 5,8 | 6,9 | 7,8 | 8,3 | 10,1 | 11,8 | ||||||||||||||

| 5. | Токарная (чистовая) | 163 | 4 | 34 | 25,4 | 27,1 | 29 | 31,4 | 32,4 | 32,9 | ||||||||||||||

| 6. | Токарная | то же | 4 | 28 | 5,5 | 6 | 6,5 | 7,3 | 8,4 | 9,9 | ||||||||||||||

| 7. | Протяжная | 7А510 | 3 | 20 | 2,44 | 3,0 | 3,4 | 4,9 | 5,3 | 6,7 | ||||||||||||||

| 8. | Слесарная | верстак | 1 | – | 1 | 1,3 | 1,8 | 2 | 3 | 4 | ||||||||||||||

Технологическая карта 13 |

Наименование изделия | палец нажимной | ||||||||||||||||||||||

| Шифр изделия | 13; 13а; 13б; 13в; 13г; 13д | |||||||||||||||||||||||

| Вид заготовки | Вид и марка материала | Чистый вес детали, кг | Норма расхода материала на деталь, кг | |||||||||||||||||||||

| 13 | 13а | 13б | 13в | 13г | 13д | 13 | 13а | 13б | 13в | 13г | 13д | |||||||||||||

| Отливка | ЛС – 591Л ГОСТ 1019–74 | 0,12 | 0,15 | 0,16 | 0,2 | 0,1 | 0,24 | 0,15 | 0,18 | 0,2 | 0,25 | 0,13 | 0,25 | |||||||||||

| № п/п | Наименование и содержание операций | Оборудование и инструмент | Разряд работы | Норма времени, мин. | ||||||||||||||||||||

|

Тп. з. |

Штучного, tшт. |

|||||||||||||||||||||||

| 13 | 13а | 13б | 13в | 13г | 13д | |||||||||||||||||||

| 1. | Сверлильная 1-я | 2А–125 | 3 | 19 | 2,15 | 2,27 | 2,4 | 2,6 | 2,0 | 3,0 | ||||||||||||||

| 2. | Сверлильная 2-я | то же | 3 | 19 | 0,9 | 0,9 | 0,9 | 1,1 | 0,8 | 1,9 | ||||||||||||||

| 3. | Фрезерная | 6Н12П | 3 | 24 | 0,77 | 0,8 | 0,8 | 0,95 | 0,7 | 1,0 | ||||||||||||||

| 4. | Сверлильная | 2А125 | 3 | 19 | 0,67 | 0,7 | 0,9 | 1,0 | 0,6 | 1,2 | ||||||||||||||

| 5. | Зенковочная | то же | 2 | 19 | 0,75 | 0,75 | 0,8 | 0,9 | 0,7 | 1,0 | ||||||||||||||

| 6. | Резьбонарезная | 5053 | 3 | 19 | 0,97 | 0,97 | 1,0 | 1,2 | 1,4 | 1,5 | ||||||||||||||

| 7. | Фрезерная | 6Н82 | 3 | 24 | 1,26 | 1,37 | 1,4 | 1,6 | 1,8 | 2,0 | ||||||||||||||

| 8. | Слесарная | верстак | 1 | – | 0,5 | 0,5 | 0,6 | 0,8 | 0,5 | 0,8 | ||||||||||||||

| Технологическая карта 14 | Наименование изделия | муфта кулачковая | |||||||||||||||||||||||

| Шифр изделия | 14; 14а; 14б; 14в; 14г; 14д | ||||||||||||||||||||||||

| Вид заготовки | Вид и марка материала | Чистый вес детали, кг | Норма расхода материала на деталь, кг | ||||||||||||||||||||||

| 14 | 14а | 14б | 14в | 14г | 14д | 14 | 14а | 14б | 14в | 14г | 14д | ||||||||||||||

| Прокат | Ст 45 | 1,5 | 1,3 | 1,7 | 1,2 | 1,9 | 2,1 | 2,9 | 2,6 | 3,3 | 2,1 | 17,7 | 21 | ||||||||||||

| № п/п | Наименование и содержание операций | Оборудование и инструмент | Разряд работы | Норма времени, мин. | |||||||||||||||||||||

|

Тп. з. |

Штучного, tшт. |

||||||||||||||||||||||||

| 14 | 14а | 14б | 14в | 14г | 14д | ||||||||||||||||||||

| 1. | Отрезная | пила 862 | 2 | 3 | 3,5 | 3,5 | 4 | 4 | 25 | 39 | |||||||||||||||

| 2. | Токарная | 1К62 | 3 | 10 | 43 | 41 | 44 | 40 | 18 | 20 | |||||||||||||||

| 3. | Разметочная | стол | 4 | – | 34 | 37 | 32 | 41 | 14 | 16,7 | |||||||||||||||

| 4. | Фрезерная | 6Н82 | 3 | 12 | 51 | 59 | 78 | 95 | 10,1 | 11,8 | |||||||||||||||

| 5. | Долбежная | 7417 | 3 | 15 | 18 | 18 | 18 | 18 | 32,4 | 32,9 | |||||||||||||||

| 6. | Слесарная | верстак | 3 | – | 15 | 12 | 16 | 18 | 8,4 | 9,9 | |||||||||||||||

| 7. | Внутришлифовальная | 5822 | 4 | 10 | 9 | 10 | 10 | 9,5 | 5,3 | 6,7 | |||||||||||||||

| 8. | Круглошлифовальная | 3161 | 4 | 12 | 9 | 9 | 9,5 | 10,5 | 3 | 4 | |||||||||||||||

Приложение Б

(справочное)

Дополнительные исходные данные

| 1. |

Стоимость 1 м2 производственной площади, руб. |

2500 |

| 2. |

Стоимость 1 м2 административно-бытовых помещений, руб. |

3700 |

| 3. | Стоимость энергооборудования, приходящаяся на 1 кВт установленной мощности, руб. | 450 |

| 4. | Среднемесячная заработная плата ИТР, руб. | 12000 |

| 5. | Стоимость 1 тонны материалов, тыс. руб. | |

| 6. | сталь конструкционная | 20 |

| 7. | сталь легированная | 70 |

| 8. | серый чугун | 30 |

| 9. | цветные металлы | 90 |

| 10. | Стоимость 1 тонны отходов, тыс. руб. | |

| сталь конструкционная | 2,1 | |

| сталь легированная | 4 | |

| серый чугун | 7,5 | |

| цветные металлы | 50 | |

| 11. | Средняя стоимость одного приспособления, руб. | 2000-4000 |

| 12. | Стоимость 1 кВт/часа электроэнергии, руб. | 1,8 |

| 13. | Стоимость единицы инструмента, руб. | |

| резец | 300 | |

| сверло | 150 | |

| фреза | 1500 | |

| протяжка | 400 | |

| шлифовальный инструмент | 120 | |

| резьбонарезной инструмент | 200 | |

| 14. | Число переточек инструмента | |

| при обработке стали, чугуна | 15 | |

| при обработке цветных металлов | 4 | |

| 15. | Стоимость одной переточки, руб. | 45 |

| 16. | Период стойкости инструмента, час. | |

| при обработке стали, чугуна | 2 | |

| при обработке цветных металлов | 4 | |

| 17. | Количество приспособлений на один станок, шт. | 1 |

| 18. | Количество режущего инструмента на один станок, шт. | 1 |

| 19. | Стоимость единицы оборудования, тыс. руб. | |

| токарное | 143 | |

| сверлильное | 170 | |

| шлифовальное | 210 | |

| зуборезьбообрабатывающее | 180 | |

| фрезерное | 138 | |

| строгальное | 120 | |

| отрезное | 18 | |

| верстак | 3-4 | |

| 20. | Коэффициент занятости мерительного инструмента, в процентах от трудоемкости изготовления детали, % | 60 |

| 21. | Затраты по эксплуатации мерительного инструмента, в процентах от балансовой стоимости инструмента, % | 10 |

| 22. | Единый социальный налог, % | 26,3 |

Нормы амортизационных отчислений, в процентах от балансовой стоимости

| 1. Производственная площадь | 5 % |

| 2. Производственное оборудование | 10 % |

| 3. Подъемно–транспортное оборудование | 16,67 % |

| 4. Энергетическое оборудование | 20 % |

| 5. Инструменты и приспособления | 33 % |

| 6. Производственный и хозяйственный инвентарь | 50 % |

Часовые тарифные ставки, руб.

| Рабочие | Разряды | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| вспомогательные | 46,8 | 51,4 | 56,2 | 60,8 | 70,2 | 79,6 | 89 | 98,2 |

| основные | 49,2 | 54,2 | 59,2 | 64 | 74 | 83,8 | 93,6 | 103,4 |

Приложение В

Характеристики станков

Станки |

Масса, кг |

Мощность, кВт |

1П365 |

4500 | 13 |

| 7А520 | 5500 | 18 |

| 1265ПМ6 | 18300-23800 | 23,5 |

| 7А710 | 5200 | 18,5 |

| 1К62 | 2835-3685 | 11 |

| 2А450 | 7800 | 2 |

| 1К62 | 3000 | 8,5-9 |

| 2А125 верт-сверл. | 880 | 1,25 |

| 3А130 | 6000 | 6 |

| 6412 | 3120 | 7,5 |

| 3130 | 5960 | 5,5 |

| 1А125 | 2200 | 4 |

| дисковая пила | 1200-1400 | 7 |

| 6П13 | 4200 | 11 |

| 3161 | 8880 | 18,5 |

| 345А | 3500-4200 | 3 |

| 2П81Г | 18000 | 13 |

| 7А125 | 650 | 0,8-1,5 |

| 6Н11 | 2360 | 5,5 |

| рев. 1П365 | 4500 | 13 |

| рад. сверл. 2А55 | 4700 | 5,5 |

| 6Н13П вертикально фрез. | 560-850 | 0,75 |

| 5А12 | 4400 | 2,1 – 3 |

| 5582 | 3500-4000 | 3,5- 4 |

| лоботок Р–39 | ||

| верт. фрез. 654 | 6500 | 7,5 |

| пила 862 | легк | 2-5 |

| рад. сверл. 2–Н–57 | 10500 | 7,5 |

| 5310 | 4000 | 4 |

| 7417 | 34500 | 50 |

| 163 | 3000 | 9 |

| 2А716 | 18500 | 11 |

| 6Н12П | 720 | 0,8- 0,9 |

| 5053 | 680 | 1,1 |

| 6Н82 | 2360 | 5,5 |

| 5822 | 7180 | 3 |

| 3161 | 9000 | 19 |

© 2009 База Рефератов