Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Тепловая энергетика Украины

Курсовая работа: Тепловая энергетика Украины

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

СХІДНОУКРАЇНСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

Імен Володимира Даля

Кафедра

КУРСОВА РОБОТА

з дисципліни

Студент ........................................................... ...........................

(прізвище,ініціали) (підпис)

Група ...................... Варіант ....................

Керівник роботи ...................................................................

(посада, прізвище, ініціали)

==================================================================================

Дата подання на кафедру на рецензію ..........................

Реєстраційний номер ............................... Реєстратор ....................................

(підпис)

==================================================================================

Захищена з оцінкою ...................................

Викладач ..................................................... ................................

(посада, прізвище, ніціали) (підпис)

Дата ....................................

Введение

Современный индустриальный профиль большинства стран мира, даже при условии их высокотехнологичного развития, в значительной степени формируется под влиянием фундаментальных секторов экономики, которые в ее отраслевой структуре являются наиболее энергоемкими. Собственно, это и обусловливает сохранение устойчивой макроэкономической зависимости между объемами производства и потребления теплоэнергоресурсов, а устойчивость, ценовую приемлемость и полноту теплоэнергообеспечения, и главное - эффективность теплоэнергопотребления, превращает в определяющие факторы национальной конкурентоспособности. При констатации этого факта очевидной становится необходимость обеспечения сильной теплоэнергетической составляющей в ходе формирования конкурентной позиции государства в международном финансово-экономическом пространстве, а следовательно, необходимость становления и развития конкурентных национальных рынков теплоэнергоресурсов.

Для нашего государства этот вопрос остается на повестке дня уже свыше десяти лет (фактически с самого начала его социально-экономической трансформации), и, несомненно, нерешенность этого вопроса тормозит завершение рыночных преобразований в отечественном топливно-энергетическом комплексе (ТЭК) и отдаляет перспективы его полноценной интеграции в энергетический сектор ЕС. Именно с созданием в Украине теплоэнергорынков, ориентированных на конкуренцию, непосредственно связано решение таких важных проблем, как ликвидация перекрестного субсидирования и совершенствование механизмов тарифен и ценообразования в ТЭК; погашение многомиллиардных долговых сумм, накопленных субъектами хозяйствования каждого из трех звеньев рыночной электроэнергетической цепочки; привлечение масштабных капиталовложений, необходимых для модернизации изношенных производственных мощностей и сооружения новых, а также внедрения новых теплоэнерго- и экологосберегающих технологий в отечественной топливно-энергетической сфере.

Что касается проблем отечественного теплоэнергетического рынка, то прежде всего стоит отметить очевидную неадекватность действующей модели Оптового рынка теплоэнергии (ОРТ) Украины, энергетического пула, потребностям экономической конъюнктуры. Существующие конструкционные недостатки этой модели, предусмотренный ею нерыночный характер ценообразования и объективная необходимость дальнейшей либерализации взаимоотношений участников рынка, а также увеличение его открытости (в 2005 г. только около 20% общего объема поставок электроэнергии отечественными энергоснабжающими компаниями осуществлялось по нерегулируемому тарифу) актуализируют переход к более прогрессивной модели на основе двусторонних договоров, которая в обязательном порядке предусматривает создание Балансирующего рынка теплоэнергии и Рынка вспомогательных услуг в теплоэнергетике Украины. Собственно, необходимость таких изменений была признана на государственном уровне еще 5 лет тому назад с одобрением Концепции функционирования и развития оптового рынка тепловой энергии Украины (постановление Кабинета Министров Украины № 1789 от 16 ноября 2002 г.) [1], которая до сих пор не реализована.

Развитие конкурентной среды на украинском рынке теплоэнергии тормозят проблемы системного характера, которые, на наш взгляд, могут быть решены только в контексте новой волны реформирования национального энергетического сектора:

- сохранение экономически неэффективной монополии государства в отдельных сегментах теплорынка (речь идет о теплогенерации и услугах по поддержке и развитию теплоэнергетической инфраструктуры);

- сверхвысокая степень износа основных фондов теплоэнергетики (мощностей и объектов теплоэнергетической инфраструктуры) и соответствующая потребность в их технической и технологической модернизации, согласно современным критериям производственной производительности, энергозатратности и экологической безопасности;

- масштабная непогашенная дебиторско-кредиторская задолженность генерирующих компаний, оператора ОРЭ и теплоэнергоснабжающих предприятий, которая продолжает аккумулироваться;

- нереализованность экспортного потенциала в этой сфере, обусловленная достаточно слабой интеграцией с объединенной энергосистемой Евросоюза.

В данной курсовой работе считаем целесообразным остановиться отдельно на рассмотрении проблем рынка теплоэнергетики — и в силу его исключительно значимой роли в процессах энергообеспечения страны; и в силу незавершенности начатых ранее структурных реформ, направленных на создание в украинской теплоэнергетике общепринятых рыночных структур, ориентированных на конкуренцию; и в силу необходимости регуляторно исправить регрессивные шаги по монополизации этого рынка (государственная монополия НАК "ЭКУ" функционирует, несмотря на касающийся ее ликвидации Указ Президента Украины № 863/2006 от 10 октября 2006 г.) [2].

1. Тепловая энергетика Украины.

1.1. Характеристика энергетической базы

В хозяйстве Украины электроэнергетика играет очень важную роль. Почти половина всего первичного топлива (уголь, нефть, газ, уран), которое имеет Украина либо получает из других стран, а также энергия рек расходуются на производство электро- и теплоэнергии. Электроэнергетика обеспечивает всесторонний научно-технический прогресс во всех производствах, улучшает условия труда и быта. Развитие электроэнергетики, строительство мощных электростанций способствуют созданию новых промышленных узлов. Отдельные отрасли промышленности территориально тяготеют к источникам дешёвой электроэнергии [3].

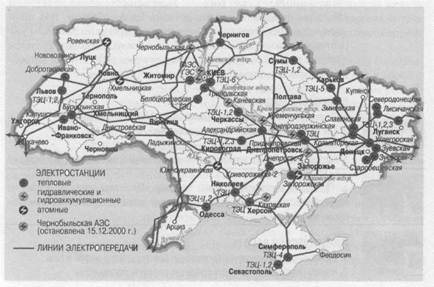

Электроэнергия в Украине вырабатывается тепловыми (ТЭС), гидравлическими (ГЭС и ГАЭС) и атомными (АЭС)

Рис.1. Расположение электростанций на Украине

станциями (рис. 1). Важным и перспективным является использование экологически чистой энергии Солнца и ветра. В последние годы электростанции Украины вырабатывают около 180 млрд кВт • час электроэнергии при общей мощности электростанций 52,8 млн кВт. На тепловые электростанции приходится до 49 % производства электроэнергии, атомные — 44 %, на гидроэлектростанции — около 7 % (смотри таблицу 1.).

Таблица 1. Структура производства электроэнергии за 2006 г.

| Наименование | 2006 г. | 2005 г. | ||

| Млн.квт. час | % производства | Млн.квт. час | % производства | |

| Произведено всего энергии | 192129,7 | 100,0 | 185186,9 | 100,0 |

| 1. Электростанциями: | 184573,8 | 96,1 | 176599,8 | 95,4 |

| ТЭС | 81488,6 | 42,4 | 75514,9 | 40,8 |

| ГЭС | 12854,4 | 6,7 | 12320,6 | 6,7 |

| АЭС | 90225,1 | 47,0 | 88756,1 | 47,9 |

| 2. Блок станциями и коммуникациями ТЭЦ | 7555,9 | 3,9 | 8587,1 | 4,6 |

Среди тепловых электростанций выделяют теплоэлектроцентрали (ТЭЦ), где кроме электроэнергии получают и тепло, что вдвое повышает коэффициент использования топлива по сравнению с государственными районными электростанциями (ГРЭС), вырабатывающими только электроэнергию.

В Украине действуют 15 крупных тепловых электростанций мощностью свыше 1 млн кВт каждая. Они работают на угле, природном газе, мазуте и дизельном топливе. Из общего объёма добычи угля преобладают энергетические угли, которые используются преимущественно для производства электро- и теплоэнергии.

Учитывая дефицит газа и нефти в стране, а также проблемы в развитии атомной энергетики в связи с несовершенством реакторов на украинских АЭС, значение тепловых электростанций и угля как энергетического топлива возрастает. Украина обладает значительными запасами угля для дальнейшего развития электроэнергетики (свыше 100 млрд тонн, из которых 10 млрд уже готовы к эксплуатации). Для электроэнергетики страны необходимо 90 млн тонн условного топлива (у. т.), что в пересчёте на энергетический уголь составляет 140 млн тонн. Чтобы полностью отказаться от использования природного газа или мазута для производства электроэнергии на ТЭС, ежегодную добычу необходимо увеличить на 100 млн тонн угля. Следовательно, в целом — до 240 млн тонн. При таких темпах добычи угля в Украине осталось только на 400 лет.

Основные тепловые электростанции сосредоточены в Донбассе. Среди них крупнейшими являются Углегорская - 3,6 млн кВт, Мироновская, Луганская, Старобешевская — по 2,4 млн кВт каждая, Зуевская и Зуевская-2, Славянская, Кураховская, Штеровская. Здесь же функционирует мощная линия электропередачи Донбасс — западные области Украины.

В Приднепровье, с его сырьевой базой и наличием гидроэнергоресурсов, в отличие от Донбасса, также преобладает производство электроэнергии на ТЭС. Основу энергетики этого района составляют крупные Криворожская ГРЭС и Криворожская ГРЭС-2 мощностью по 3 млн кВт каждая, а также Приднепровская (возле г. Днепропетровска) — 2,4 млн кВт и Запорожская (г. Энергодар) — 3,6 млн кВт. С Донбассом и Приднепровьем линиями электропередачи связаны тепловые электростанции, расположенные возле Харькова. Среди них своей мощностью выделяется Змиевская ГРЭС (2,4 млн кВт), работающая на природном газе Шебелинского месторождения.

Крупные тепловые электростанции работают под Киевом и в самом городе, обеспечивая столицу и е промышленные предприятия горячей водой и электроэнергией. Это, прежде всего, ТЭЦ-3, ТЭЦ-4, ТЭЦ-5, самая мощная в Украине ТЭЦ-6, Трипольская ГРЭС.

Теплоснабжение промышленных и бытовых потребителей основывается на использовании централизованных теплоисточников, их доля превышает 80%. В 2006г. отпуск тепла потребителям от централизованных источников составил 28998,2 тыс Гкал.

В настоящее время в структуре централизованного теплоснабжения наибольший удельный вес имеют котельные установки 62%, доля тепловых электростанций составляет 33 %, утилизационных установок 4,8 %, остальная выработка тепла (0,2%) осуществляется прочими установками. Тепловая мощность теплоэлектроцентралей составляет 132,8 тыс. ГДж/ч, котельных - 708,9 тыс. ГДж/ч. Анализ показывает, что в структуре мощностей ТЭЦ Украины около 40 % составляет энергетическое оборудование, рассчитанное на низкие и средние параметры пара (4 и 9 МПа), которое физически устарело и находится в критическом состоянии. Здесь, прежде всего, стоит задача вывода этого оборудования из эксплуатации и перевода ТЭЦ в режим работы котельных. Количество централизованных котельных мощностью более 84 ГДж/ч составляет 2780, при этом средняя мощность одной котельной 255 ГДж/ч.

Следует отметить основные отрицательные моменты систем централизованного теплоснабжения в Украине: низкая надежность транспорта тепла и большие эксплуатационные затраты (значительно выше проектных) на ремонт тепловых сетей; недостаточно гибкое регулирование режимов теплоснабжения, что снижает комфортность и приводит к потерям тепловой энергии; большой процент физического износа оборудования. В целом потребление в сфере централизованного теплоснабжения в 2006 г. по сравнению с 2005 г. снизилось на 12%, при этом с 2006г. отмечался рост теплопотребления в быту.

Согласно

статистике потери тепла при централизованном теплоснабжении составляют выше 17%

общего количества тепловой энергии, передаваемой потребителям. При дальнейшем

развитии теплоснабжения Украины и техническом перевооружении всей

теплоэнергетики необходимо учитывать два основных взаимоисключающих фактора:

снижение доли централизации в связи с предполагаемым массовым индивидуальным

жилищным строительством, с одной стороны, и необходимость увеличения удельного

веса теплофикационной выработки электроэнергии в связи с резким удорожанием

органического топлива и возникающими проблемами топливообеспечения с другой. Развитие

теплофикации предполагает использование новых прогрессивных технологий: внедрение

парогазовых ТЭЦ с утилизацией тепла по схеме высокотемпературных и

низкотемпературных подогревателей на базе отечественного и импортного

оборудования, в частности, внедрение парогазовых ТЭЦ по схеме

высокотемпературных подогревателей при внутрицикловой газификации угля на

паровоздушном дутье, а также с парогенераторами с кипящим слоем; совершенствование

паротурбинного цикла путем утилизации тепла уходящих газов при охлаждении их

ниже температуры точки росы; организация процесса сжигания природного газа с

утилизацией тепла, что позволяет снизить расход газа на 10 12% и вредные

выбросы на 50 - 60%. Украина располагает значительными ресурсами нетрадиционных

возобновляемых источников энергии (солнечная и геотермальная энергия) для

получения тепла. Однако при современном уровне развития техники их широкое

использование затруднено из-за неконкурентоспособности в сравнении с

традиционными источниками, так как государство практически не вкладывало

средства в создание нужных технологий и оборудования. Вовлечение в

энергетический баланс страны ресурсов геотермальной и солнечной энергии для

целей теплоснабжения может обеспечить экономию органического топлива в размере

35%. Недостаточно используются такие нетрадиционные источники теплоснабжения,

как тепловые насосы. При утилизации теплоты возобновляемых источников энергии и

низкотемпературных вторичных ресурсов тепловые насосы могут обеспечить до 5%

производства тепловой энергии. Теплонасосные станции мощностью 25 100 МВт,

способные извлекать тепловую энергию из больших природных водоемов, систем

оборотного водоснабжения предприятий, стоков городов, могут заменить

традиционные котельные, предотвращая при этом экологический ущерб, наносимый

сжиганием топлива. Очевидно, что в перспективе доля централизованного

теплоснабжения несколько снизится в связи с увеличением удельного веса

децентрализованных источников, однако роль централизованных источников тепла

останется преобладающей. До начала процесса приватизации около 30% источников

централизованного теплоснабжения находилось в собственности коммунальной

энергетики, а остальные принадлежали отраслевым министерствам (Минэнерго и

другим). Все это была государственная собственность. В настоящее время более

40% источников централизованного теплоснабжения является собственностью частных

лиц и местной администрации, предполагается полная

передача источников теплоснабжения из государственной собственности в частную и

в собственность местных органов управления. Энергетика и другие отрасли

экономики оказывают негативное воздействие на окружающую среду, при этом доля

энергетических отраслей составляет до 60%. Снижение объема выбросов за

последние годы связано главным образом с уменьшением производства электрической

и тепловой энергии, так как отсутствие финансирования не позволило реализовать

новые мероприятия по уменьшению вредных выбросов. Основная доля выбросов

парниковых газов 86% приходится на процессы сжигания различных видов топлива,

14% выбросов образуется в технологических процессах производства. Мероприятия

по уменьшению выбросов парниковых газов можно систематизировать следующим

образом: реализация мер по снижению потребности в топливе и энергии; совершенствование

индустриальных (технологических) процессов с целью снижения объемов эмиссии; лесовосстановление,

в том числе в зоне Чернобыльской АЭС; утилизация жидких и твердых бытовых

отходов с целью снижения выбросов СН4; осуществление комплекса специальных

мероприятий и внедрение эффективных устройств по снижению выбросов NО, СО и

др.; прочие способы снижения вредных выбросов (сокращение потерь горючих газов,

совершенствование внутриотраслевой структуры производства и др.)[4]

К основным потребителям электроэнергии относятся: промышленность (включая агропроизводство) 35%, сельское хозяйство 22%, население 21%, социальная сфера 15%, прочие потребители 7%.

Главными производителями электроэнергии в республике являются тепловые электростанции. Все, за исключением Камыш-Бурунской, использующей уголь, работают на газе, в режиме производства электроэнергии и тепла, т. е. являются теплоэлектроцентралями (ТЭЦ). Например суммарная мощность всех электростанций Крыма составляет 374,5 МВт. Мощность Симферопольской ТЭЦ составляет 278 МВт, Севастопольской 54,5 МВт, Камыш-Бурунской - 30 МВт и Сакской - 12 МВт. На каждого жителя республики приходится около 3 тыс. кВт.час электроэнергии в год. Для сравнения: в бывшем СССР в среднем 6 тыс., в США 11 тыс., в Норвегии 15 тыс. кВт час в год на человека. Добиться прироста производства электроэнергии на действующих ТЭЦ в объеме, обеспечивающем полное снятие дефицита, невозможно. Периодическое увеличение затрат на приобретение ТЭР при переходе к рыночным отношениям ставит в очень тяжелое экономическое положение как отдельные энергоемкие промышленные предприятия, так и основные отрасли экономики Украины в целом. В то же время, эффективность использования ТЭР на промышленных предприятиях Украины очень низка. При общем спаде производства, энергетические затраты на единицу национального валового продукта увеличились на 25-40 %, что в 2-3 раза выше показателей, в экономически развитых странах Западной Европы. При этом стоимость энергоресурсов на многих промышленных отечественных предприятиях уже достигает 50-70% от стоимости всех затрат, заложенных в себестоимость выпускаемой продукции. Это приводит к ее неконкурентноспособности и снижению реализации как на внешнем, так и на внутреннем рынках.

1.2. Производство теплоэлектроэнергии.

Динамика производства электроэнергии в Украине отражена в табл. 4. Из неё видно, что производство электроэнергии увеличилась на 3,7%. Цифра не велика, но в сравнении с масштабным спадом производства в отраслях промышленности она говорит об относительном благополучии энергетики.

Если произвести структуризацию объема производимой энергии по типу генерирующего источника, то ситуация будет следующей. Производство электроэнергии тепловыми станциями постоянно возрастает и по итогам 2006 года составила 42,4%. Доля ГЭС осталась неизменной. А АЭС возросла незначительно.

Таблица 2. Производство электроэнергии в Украине

| Наименование | 12 месяцев 2006 г. | 12 месяцев 2005 г. | Изменения +/- | |||

| Млн.квт. час | % производства | Млн.квт. час | % производства | Млн.квт. час | % | |

| Произведено всего энергии | 192129,7 | 100,0 | 185186,9 | 100,0 | 6942,8 | 3,7 |

| 1. Электростанциями: | 184573,8 | 96,1 | 176599,8 | 95,4 | 7974,0 | 4,5 |

| ТЭС | 81488,6 | 42,4 | 75514,9 | 40,8 | 5973,7 | 7,9 |

| ГЭС | 12854,4 | 6,7 | 12320,6 | 6,7 | 533,8 | 4,3 |

| АЭС | 90225,1 | 47,0 | 88756,1 | 47,9 | 1469,0 | 1,7 |

| 2. Блок станциями и коммуникациями ТЭЦ | 7555,9 | 3,9 | 8587,1 | 4,6 | -1031,2 | -12,0 |

Как сообщил ранее Госкомстат, украинские тепловые электростанции в январе-мае 2007 года сократили производство электроэнергии до 37,0 миллиарда киловатт-часов, что на 3,1% меньше объема производства за аналогичный период 2006 года.

Таблица 3. Выработка тепловой энергии

| Наименование | Всего тыс.Гкал | +/- тыс гКал | % |

| За декабрь 2006 г. | 3563,8 | -781,2 | -18,0 |

| За 12 месяцев 2006 г. | 28998,2 | -572,9 | -1,94 |

Из таблицы 3 видно, что происходит падение спроса на тепловую энергию.

Одна из причин неуклонного падения - снижение потребностей в электроэнергии всех секторов экономики за исключением социально-бытового ввиду продолжающегося экономического кризиса (табл. 4).

Но увеличение потребления энергии населением нельзя объяснить только повышением мощности, используемой в быту (установка электрических обогревателей ввиду плохого теплоснабжения жилья). Большая часть прироста обусловлена улучшением контроля за потреблением электроэнергии, поскольку значительная часть энергии разворовывается населением, особенно в сельской местности.

Таблица 4. Потребление электрической энергии

| Потребители | 2003 | 2004 | 2004 к 2003, % | 2005 | 2005 к 2004, % | 2006 | 2006 к 2005, % |

| Промышленность, строительство, транспорт | 122,4 | 100,9 | -17,6 | 92,7 | -8,1 | 84,8 | -8,5 |

| Сельское хозяйство | 18,4 | 16,7 | -9,2 | 13,6 | -18,6 | 11,9 | -12,5 |

| Коммунально-бытовое хозяйство | 20,2 | 19,1 | -5,4 | 18 | -5,8 | 17,7 | -1,7 |

| Население | 26,9 | 16,4 | -39,0 | 17,8 | +8,5 | 25,4 | +42,7 |

| Всего (нетто) | 187,9 | 163,5 | -13,0 | 151,3 | -7,5 | 139,8 | -7,6 |

Сырьевая база

Кроме того потенциал отрасли остается нереализованным по причине плохого обеспечения электростанций топливом. Украина импортозависима от поставок первичных энергоносителей.

Потребности народно-хозяйственного комплекса за счет собственных ресурсов нефти и газа удовлетворяются на 10-20%, угля - до 80%. В 2006 г. на оплату первичных энергоносителей было затрачено $15.98 млрд. Для стабильного функционирования электроэнергетики требуется около 35% всех топливных расходов страны. Потребление топлива в натуральном выражении приведено в табл. 6.

Таблица 5. Структура энергетических ресурсов, используемых в производстве электроэнергии и тепла тепловыми электростанциями Украины

| 2006 г. | 2005 г. | |||

| Всего | За сутки | Всего | За сутки | |

| Поступило угля на ТЭС | 3179,3 | 102,6 | 2481,8 | 80,1 |

| От предприятий угольной промышленности | 3179,3 | 102,6 | 2481,8 | 80,1 |

| Затраты | 3464,8 | 111,8 | 3194,2 | 103 |

| 2006 г. | 2005 г. | |||

| Обеспечение топливным мазутом, тыс.т | Поставлено | Израсходовано | Поставлено | Израсходовано |

| 15,3 | 6,8 | 12,4 | 8,3 | |

| 2006 г. | 2005 г. | |||

| Получено газа, млн.куб.м | Всего | За сутки | Всего | За сутки |

| 793,8 | 25,6 | 896,1 | 28,9 | |

| В т.ч. ГК | 210,7 | 6,8 | 243,7 | 7,9 |

Таблица 6. Динамика поступлений за год

| наименование | 12 месяцев 2006 г. | 12 месяцев 2005 г | +/- к факт |

| Поступило угля на ТЭС | 33193,6 | 28055,2 | 5138,4 |

| израсходовано | 33422,0 | 27458,3 | 5963,7 |

| Остаток на 01.01.2007 г. | 2268,6 | 2497 | -228,4 |

| 12 месяцев 2006 г. | 12 месяцев 2005 г | ||

| Топочный мазут, тыс. т | Поступило | израсходовано | запасы |

| 137,6 | 123,7 | 168,4 |

| 12 месяцев 2006 г. | 12 месяцев 2005 г | +/- к факт. | |

| Получено газа | 6660,8 | 8758,2 | -2097,4 |

| В т. ч. ГК | 1756,6 | 3090,1 | -1333,5 |

Из таблицы 6 видно, что поступление угля и топочного мазута на тепловые станции возросло. А вот поступление газа - уменьшилось. Это связано, прежде всего, с тем, что цена на газ возрастает.

На тепловые электростанции Украины с начала года отгружено 14,4 млн тонн угля. Это на 9,0%, или на 1,43 млн тонн меньше, чем в январе-октябре 2006 года. В октябре 2007 года угледобывающие предприятия Минуглепрома отгрузили на ТЭС НАК "Энергетическая компания Украины" около 1,52 млн тонн энергетического угля, что на 7,88%, или на 0,13 млн тонн меньше, чем в октябре прошлого года. Средняя калорийность этого угля составляла 5 459 ккал/кг при базовом показателе, предусмотренном "Прогнозным балансом электрической энергии, топлива и расходов генерирующих компаний (ТЭС)" 4 998 ккал/кг. Это дало возможность генерирующим компаниям обеспечить текущий баланс электроэнергии при уменьшении расходов на перевозку угля.

1.4. Тепловые электростанции

Потенциал теплоэнергетики Украины составляют 44 электростанции из которых 14 крупных. В таблице 7 приведено количество блоков различных типов, установленных на этих станциях.

Таблица 7.

| Количество больших энергетических блоков, установленных на ТЭС Украины | |

| Мощность блока, МВт | Количество блоков |

| 720-800 | 8 |

| 282-300 | 42 |

| 250 (с теплофикационной турбиной) | 5 |

| 175-210 | 43 |

| 150 | 6 |

| Всего | 104 |

С началом развития атомной энергетики инвестиции в теплоэнергетику уменьшились практически до нуля. Последняя ТЭС была введена в эксплуатацию в 1969 г. и с тех пор существенных государственных капиталовложений в теплоэнергетику не осуществлялось. Все последние крупные проекты реконструкции теплоэлектростанций осуществлялись при финансовой поддержке международных организаций. К 2000 г., когда была выведена из эксплуатации Чернобыльская АЭС, нужно было изыскать средства для замещения выбывающих мощностей. Замещение было осуществлено путем реконструкции существующих и строительства новых ТЭС.

1.5.Тепловые сети

В Украине развито централизованное теплоснабжение ряда крупных городов. На балансе энергетических систем Минэнерго 2.8 тыс. км тепловых сетей. Это, в основном, сети, соединяющие теплоэлектростанции и теплоэлектроцентрали с городскими теплосетями. Городские тепловые сети принадлежат местным органам управления.

Вероятно, дальнейшее развитие централизованного теплоснабжения будет прекращено в силу больших потерь тепла при транспортировке. В условиях практически полной зависимости энергетики от импортного газа рациональным является переход к небольшим местным котельным, несмотря на их отрицательное влияние, на экологическую ситуацию в городах.

Выводы по 1 разделу

Энергосистема и ключевые отрасли экономики Украины зависят от импорта дорожающего российского и среднеазиатского газа и других энергоносителей. Власти хотят сократить потребление зарубежного топлива в пользу более эффективного использования добываемого на территории страны угля.

Украина планирует масштабную реконструкцию электростанций, построенных еще во времена Советского Союза, ввод в эксплуатацию новых мощностей с внедрением новых технологий.

На первом этапе в 2007-2010 годах – энергетики планируют плановые капитальные ремонты оборудования станций; в 2011-2016 годах проводить поузловую реконструкцию с целью продления сроков эксплуатации энергоблоков, повышения мощности блоков на 10-15 мегаватт.

На третьем этапе, в 2017-2030 годах, планируется строительство новых энергоблоков и вывод из эксплуатации старых.

Правительство создало Энергетическую компанию в 2004 году с целью объединения в этой структуре всех находящихся в госсобственности энергоактивов страны.

Государство владеет пакетами акций в 21 областной энергораспределяющей компании, а также в его руках находятся контрольные пакеты акций в пяти энергогенерирующих компаниях, ряд тепловых электростанций и другие активы (всего более сорока компаний).

Основу тепловой энергетики Украины составляют 11 электростанций с 79 энергоблоками мощностью от 150 до 800 мегаватт, работающими на органическом топливе. Большая часть этих блоков была введена в эксплуатацию в 1960-70 годах, и все они требуют модернизации и постепенной замены. Общая мощность энергоблоков ТЭС составляет 23.090 мегаватт, что составляет 44,4% от всех установленных мощностей на украинских электростанциях.

Благодаря принятым правительством и коллегией Минуглепрома мерам, в угольной отрасли наметились положительные тенденции. В частности, благодаря этим мерам до конца 2007 года будут отгружены на тепловые электростанции Украины запланированные в прогнозном балансе 19,5 млн тонн энергетического угля (за 10 месяцев 2007 года отгружено 14,5 млн тонн энергетического угля). Сегодня отставание от плановых показателей составляет 1,5%.

По словам Министра, запасы угля в Украине оцениваются в пределах 117 млрд тонн, из которых энергетический составляет 70 млрд тонн. Сегодня ежесуточно в Украине в среднем добывается 121,6 тыс. тонн угля, для сравнения - в октябре его добывали 114 тонн, в сентябре - на 7,2 тыс. тонн на сутки меньше, чем в октябре.

С. Тулуб сообщил, что стоимость товарной угольной продукции в октябре 2007 г. составила 758,8 млн грн, что на 135,2 млн грн больше этого показателя за сентябрь. В этом году будет добыто угля на 15% больше, чем в прошлом году. Среди факторов, влияющих на рост показателей, - с начала 2007 года проведено 227 км вскрышных и подготовительных горных выработок, что на 14,6 км больше, чем за соответствующий период прошлого года. По сравнению с аналогичным периодом 2006 года 78 шахт (почти 60%) увеличили объемы проведения горных выработок. Активизация этих работ и улучшение финансирования обеспечили введение с начала года в работу 112 новых лав, что на 23 очистительных забоя больше, чем в 2006 году. С 14-ти до 6-ти сократилось количество шахт, не имевших ни одной лавы. До конца года предусматривается ввести 32 новые лавы. Благодаря чему будут созданы новые рабочие места.

2. Алгоритм реструктуризационных изменений рынка тепловой энергии Украины.

2.1. Разные формы собственности генерирующих мощностей.

Стоит обратить внимание на те значительные структурные изменения, связанные с формированием конкурентных энергорынков, которые имели место в странах Центрально-Восточной и Южной Европы, получивших полноправное или ассоциированное членство в Евросоюзе в 2004 и 2007 гг. Реформы в энергетическом секторе постсоциалистических стран осуществлялись в контексте реализации мероприятий по обеспечению его функционирования в соответствии с общеевропейскими требованиями в этой сфере, в частности, изложенными в Директивах ЕС по внутреннему рынку электроэнергии (96/92/ЕС), а также новых Директивах ЕС по электроэнергии (54/2003/ЕС) и газу (54/2003/ЕС). Эти и другие нормативно-регуляторные акты предусматривают для стран членов ЕС поэтапный переход от монополизированных национальных рынков электроэнергии и газа к либерализирован-ным и полностью открытым (с июля 2007 г.), что позволит говорить о единых энергетических рынках ЕС, соответственно, электроэнергии и газа.

Опыт реструктуризационных реформ электроэнергетического сектора стран ЦВЕ (в основном они реализованы на протяжении 90-х годов XX в.) доказывает, что большинство из них шли по пути дезинтеграции электроэнергетических холдингов и приватизации (поэтапной и достаточно продолжительной) генерирующих и дистрибуционных компаний. В частности, во время присоединения к ЕС в Чехии были частично приватизированы 8 энергоснабжающих компаний и главная генерирующая компания "CEZ" (доля государственной собственности в ее активах сократилась до 68%). В Венгрии на тот период ведущая генерирующая компания "MVM" на 99% находилась под государственным контролем (сегодня в ее собственности — атомные электростанции), а в частную собственность (преимущественно немецким и французским компаниям) перешли 6 региональных энергоснабжающих компаний, а также 6 из 8 наиболее крупных ТЭС [5].

В Польше в ходе евроинтеграционных реформ по либерализации энергетических рынков в частную собственность было передано 4 из 10 государственных энергогенерирующих компаний (ныне приватизируются еще 4); 9 из 21 государственного объекта когенерации (еще 6 находятся в процессе разгосударствления); 2 из 11 укрупненных дистрибуционных энергетических компаний [6].

Масштабная приватизация сегодня развернута в электроэнергетике Румынии. В этом году правительство планирует передать негосударственным инвесторам те из 8 региональных энергоснабжающих компаний, которые до сих пор не приватизированы (4 из них были куплены энергетическими концернами Италии, Германии и Чехии в 2004-2005 гг.) [7].

Мировой опыт убедительно доказывает, что разделение энергетических монополий по видам деятельности и их взвешенное, поэтапное разгосударствление (исключительно в сферах, где они целесообразны) - это предпосылка создания энергорынков, ориентированных на конкуренцию. Сфера тепловой генерации - не исключение, во многих экономически развитых странах она эффективно функционирует благодаря масштабному привлечению частного капитала (наиболее экономически мотивированного, инвестиционно способного и ориентированного на укрепление собственных рыночных позиций).

Так, в Великобритании после масштабной либерализации рынка генерирующих мощностей в 90-х годах XX в. абсолютно все теплогенерирующие компании находятся в частной собственности. Поскольку рыночная доля каждой из них не превышает 7-10% (национальная Служба по регулированию электроэнергетики целенаправленно противодействует процессам монополистической концентрации на этом рынке), то это ограждает данный сегмент энергорынка даже от проявлений олигополизации (достаточно характерной модели для многих других стран), не говоря уже о монополизации. Более того, эта страна успешно приватизировала важные объекты атомной генерации, которая во всем мире объективно считается сферой исключительно государственной собственности. В октябре 2006 г. британское правительство объявило о своем окончательном решении в отношении приватизации в последующие годы остальной части активов в сфере ядерной энергетики, прежде всего компании "British Nuclear Group" (покупателям будут предлагаться многолетние контракты на управление ядерными объектами и выполнение работ на них, в частности по дезактивации и др.), вследствие чего государственной останется только научно-исследовательская компания по ядерным исследованиям.

Давние традиции пребывания энергогенерации в частной собственности имеют США — частные компании, специализирующиеся на генерации электроэнергии (независимые производители), там активно начали создаваться еще в конце 70-х годов XX в. Этот процесс дал значительный воспроизводственный эффект для американской экономики, поскольку с помощью таких структур вводились в эксплуатацию новые энергогенериру-ющие мощности, и уже до конца 90-х годов доля частных производителей электроэнергии в общей установленной мощности генерации возросла до

30%. Сегодня в США 34% суммарной выработки электроэнергии приходится на некоммунальные (исключительно частные) энергокомпании; а среди тех, которые находятся в коммунальной собственности (это частные, кооперативные, муниципальные, государственные субъекты электроэнергетики с большим спектром услуг), частные компании владеют 75% установленной мощности энергогенерации.

Значительная часть энергогенерирующих активов, в первую очередь ТЭС, принадлежит негосударственным собственникам и во многих других индустриальных, а также в странах с переходной экономикой, которые имеют или активно формируют энергорынки, ориентированные на конкуренцию. Сегодня можно аргументированно утверждать, что по этому пути будет идти и Украина, поскольку существует ряд основательных, вполне объективных причин, обусловливающих необходимость поэтапной приватизации отечественной тепловой энергетики на основе дифференцированного подхода.

2.2. Проблемы тепловой энергетики Украины

В электроэнергетическом секторе Украины за трансформационный период проведен ряд важных рыночных реформ, и хотя не все они обеспечили ожидаемый эффект и не все имели необходимое продолжение, в конечном итоге был получен такой системно значимый результат, как хозяйственное и юридическое отделение разных видов деятельности (генерация, распределение, передача электроэнергии и снабжение ею) из 8 государственных энергетических компаний с традиционным для плановой экономики вертикально интегрированным строением. По логике реформативных преобразований механизмы рыночной конкуренции должны были быть импле-ментированы в таких сегментах украинской электроэнергетики, как производство и дистрибуция электроэнергии. В то же время государственная монополия объективно должна быть сохранена в сфере диспетчеризации и управления магистральными электросетями ОЭС Украины. Одним из инстру-ментов создания конкурентных рынков в указанных сегментах отечественной электроэнергетики стала приватизация - вначале в планах разгосударствления этого сектора предполагалось передать в частную собственность 27 дистрибуционных и 4 генерирующие теплоэнергетические компании Украины.

Однако частичный переход к конкуренции разных форм собственности на электроэнергетические активы произошел только в сфере снабжения электроэнергией: в 1998 и 2001 гг. частный капитал появился в уставных фондах 13 из 27 областных энергоснабжаюших компаний страны (уставный фонд 7 облэнерго был сформирован за счет источников частной собственности на 75%, а 6 — на 100%). В сфере производства электроэнергии в Украине структурные преобразования, связанные с реформированием собственности на генерирующие активы, до сих пор практически не реализованы (выкуп частной структурой Луганской, Кураховской и Зуевской ТЭС на аукционе по продаже имущества за долги компании ОАО "Донбассэнерго" ни по содержанию, ни по форме нельзя считать приватизацией). Хотя мировой опыт убедительно доказывает, что разделение энергетических монополий по видам деятельности и их взвешенное, поэтапное разгосударствление (исключительно в сферах, где они целесообразны) - это предпосылка создания энергорынков, ориентированных на конкуренцию. Сфера тепловой генерации - не исключение, во многих экономически развитых странах она эффективно функционирует благодаря масштабному привлечению частного капитала (наиболее экономически мотивированного, инвестиционно способного и ориентированного на укрепление собственных рыночных позиций).

Во-первых, насущная потребность в технико-технологической реконструкции, обновлении и ремонте производственных мощностей и инфраструктуры украинской теплоэнергетики. Половина из 14 украинских ТЭС были спроектированы свыше полстолетия тому назад и введены в эксплуатацию еще в 60-е годы XX в., а еще 6 ТЭС - в 70-е годы. Устаревшие низкоэффективные технологии, несколько десятилетий эксплуатации, продолжительная работа теплоэнергетического оборудования в маневровых режимах и на топливе, которые не отвечают проектным параметрам, хроническое невыполнение ремонтов в необходимых объемах - все это вплотную приблизило основные производственные фонды отечественной тепловой генерации к критической грани физического и морального износа. По официальным данным Министерства топлива и энергетики Украины, сегодня расчетный ресурс работы (100 тыс. час.) отработали 92% энергоблоков отечественных ТЭС, а границы предельного ресурса (170 тыс. час.) и физического износа (200 тыс. час.) превысили 64% их общего количества. В силу того, что ныне активное участие в энергогенерации принимают лишь 22-28% установленных мощностей украинских ТЭС, определенную их часть (в первую очередь - изношенную) следует законсервировать и подготовить к демонтажу. Очевидно, что и реабилитация мощностей теплоэлектростанций Украины, и потенциальная консервация и демонтаж их определенной части требуют значительных капитальных вложений, по объему не сопоставимых с величиной бюджетного финансирования отрасли, а это актуализирует вопрос привлечения частного капитала для ее развития.

Во-вторых, потенциальная потребность в расширении парка генерирующих мощностей электроэнергетики Украины. Растущий в контексте достаточно интенсивного экономического развития нашего государства спрос на электрическую и тепловую энергию будет требовать адекватного наращивания производственных мощностей отечественной энергогенерации. В Энергетической стратегии Украины предусматривается введение до 2030 г. 12 млн. кВт новых мощностей ТЭС (а это, в свою очередь, будет требовать возведения новых объектов энергетической инфраструктуры), что также определяет необходимость получения масштабных инвестиционных ресурсов.

В третьих, объективная потребность в совершенствовании организационного, производственного, финансового, энергетического менеджмента энер-гогенерирующих компаний Украины, вытекающая из низкой технолого-эко-номической эффективности работы отечественных теплоэлектростанций по сравнению с аналогичными показателями стран ЕС. Агрегированная оценка эффективности функционирования ТЭС Украины и отдельных стран Евросоюза по таким критериям, как степень загрузки мощностей, коэффициент их полезного действия (КПД), энергоемкость и экологичность производства, демонстрирует абсолютную неконкурентоспособность отечественной тепловой генерации (см. таблицу 8).

Таблица 8. Индикаторы эффективности развития тепловой энергетики стран ЕС и Украины

| Страны | Коэффициент использования установленной мощности (%) (2005 г.) | КПД угольных блоков ТЭС (%) | КПД газовых блоков ТЭС (%) | Удельные расходы топлива на отпуск электроэнергии выработанной ТЭС (г у. т/кВт.ч)(2004 г.) |

Удельная экологичность произвдства ТЭС (кг СО2/МВт.ч)(2005 г.) |

| Австрия | 37 | 39 | 47 | 214 | 140 |

| Германия | 53 | 37 | 45 | 246 | 430 |

| Франция | 56 | х | 53 | 247 | 80 |

| Польша | 54 | 33(средний) | 252 | 580 | |

| Венгрия | 47 | 32 | 38 | 267 | 370 |

| Чехия | 64 | 31(средний) | 282 | 430 | |

| Украина | 28 | 30* | 33* | 379 (2005 г.) | 716 (2003 г.)** |

* По данным теплотехнических испытаний ОРГРЭС.

*• Рассчитано на основе оценки Всемирного банка в отношении карбоновых выбросов когенерации в Украине (Источник: European Energy and Transport. Trends to 2030 — update 2005. European Commission, Directorate-General for Energy and Transport. European Communities, 2006, 146 pp.; Energy Policies of IEA Countries - Hungary, 2006 Review, International Energy Agency, 2007,156 pp.), на основе: Energy: Yearly Statistics. Data 2004. European Communities, Eurostat, 2006,436pp., атакже поданным Минтопливэнерго Украины.

По всем указанным критериям предприятия тепловой энергетики Украины имеют худшие показатели, чем ТЭС развитых и переходных стран Европы, а по такому определяющему критерию, как величина удельных расходов топлива на отпуск произведенной электроэнергии, отставание в среднем составляет 1,5 раза.

В-четвертых, очевидная необходимость внедрения качественно новых для отечественных ТЭС производственных технологий (энерго- и экологосберега-ющих) обусловлена низкой конкурентоспособностью и значительным эко-деструктивным влиянием деятельности тепловой генерации Украины на текущем этапе. Достойным наследования представляется опыт Евросоюза, который, стремясь укрепить собственную конкурентную позицию на меж-дународной экономической арене путем сокращения энергоемкости производства, активно разрабатывает Европейский План по стратегическим энер-ютехнологиям (European Strategic Energy Technology Plan (SET-Plan)) [9].При подготовке данного Плана предлагается ориентироваться на наиболее пер-спективные для теплоэнергетики "низкокарбоновые" технологии, связанные с эксплуатацией газовых турбин комбинированного цикла; парогазовых турбин комбинированного цикла на основе использования очищенного угля с улавливателями и накопителями СО2; улучшенного оборудования на основе ископаемого топлива (паровая установка комбинированного цикла интегрированной газификации) с улавливателями и накопителями углеродных выбросов.

Этих ориентиров должна придерживаться и Украина, разрабатывая государственную политику по технологическому развитию собственной тепловой энергетики. Частичная техническая реконструкция морально устаревших и физически изношенных пылеугольных и газомазутных блоков украинских ТЭС (а лишь на это финансово способно государстве) ни при каких условиях не приблизит их развитие к параметрам (энергетическим, экономическим, экологическим) конкурентоспособности европейской теплоэнергетики. Для этого необходима существенная технологическая модернизация отечественной тепловой генерации, которую в пределах инвестиционных обязательств и в контексте государственной энергетической политики постепенно могли бы реализовать частные стратегические инвесторы.

2.3. Приватизация и приток инвестиций в тепловую энергетику Украины.

На основании вышеизложенного следует отметить, что для приватизации украинской теплоэнергетики существуют два весомых основания:

- потребность в более эффективном менеджменте отечественных объектов тепловой генерации для повышения конкурентоспособности и приближения параметров работы украинских ТЭС, по крайней мере, к среднеевропейскому уровню. Как показывает мировая экономическая практика, преимущественно именно частный собственник (и в энергетической сфере) обеспечивает реализацию наиболее эффективных организационно-управленческих моделей хозяйствования;

- потребность в масштабных капиталовложениях в целях модернизации, технической реконструкции, введения новых мощностей, внедрения новых энерго- и экологоэффективных технологий в сфере тепловой энергетики. Так, согласно ориентирам Энергетической стратегии Украины на период до 2030 года, в развитие отечественной тепловой генерации на 2006—2010 гг. необходимо инвестировать 16,7 млрд. грн. [10], а, по мнению международных экспертов, лишь замена и обновление мощностей украинских ТЭСв ближайшие годы потребуют около 2,5 млрд. дол. (свыше 100 млн. дол. на 1 энергоблок).

Особенно важна реализация масштабного привлечения инвестиций в модернизацию и развитие производственных мощностей украинской тепловой генерации. В макроэкономической плоскости привлечение надежного источника таких инвестиций будет способствовать укреплению конкурентной позиции Украины на мировых рынках, ведь инвестиции в традиционную и высокотехнологическую инфраструктуру являются третьим в перечне десяти "Золотых правил конкурентоспособности", рекомендованных странам швейцарским Институтом развития менеджмента (IMD) — ведущей международной институцией по исследованию проблем национальной конкурентоспособности [11].

Привлечение негосударственного источника капиталовложений в отечественную тепловую генерацию имеет непосредственное значение также

и в разрезе отраслевого ценообразования. Ведь, в соответствии с Правилами ОРЭ Украины, в оптовую цену электроэнергии, кроме стоимости ее закупки у всех производителей — участников рынка и других составляющих, включается так называемая целевая надбавка, которая идет на финансирование инвестиционных проектов в энергетике (в том числе по модернизации и реконструкции), а также развитие альтернативных источников энергии и т. д. В частности, в 2005 г. в структуре оптовой цены на электроэнергию в Украине (электроэнергия закуплена у генерирующих компаний ТЭС) ее стоимость составила 42%, а целевая надбавка — почти 9% [12]. Фактически за счет этой инвестиционной составляющей искусственно завышается оптовая рыночная цена на электроэнергию - таким образом, государство частично покрывает нехватку капитальных денежных средств для развития отечественной электроэнергетики в целом и повышает прибыльность работы теплоэлектростанций в частности (по отчетным данным Национальной комиссии регулирования электроэнергетики (НКРЭ) Украины, в 2005 г. рентабельность генерирующих компаний ТЭС с учетом целевой надбавки составила 11,9%, тогда как без нее - лишь 7,1%). Еще один осложняющий момент связан с отсутствием результативных и всесторонне обоснованных методик для определения уровня и эффективности применения "инвестиционной" надбавки к цене электроэнергии, что является источником, инициирующим постоянные и достаточно значительные риски нецелевого использования такой составляющей. И поэтому в данном контексте важен такой вывод: в будущем приватизированные объекты генерации не будут нуждаться в целевой надбавке, что, при прочих равных условиях, позволит отказаться от вынужденного завышения цены на электроэнергию на ОРЭ.

Кроме того, приток частного капитала в теплоэнергетику позволит в определенной степени облегчить нагрузку на государственный бюджет (за счет прекращения или же существенного уменьшения субсидирования этой отрасли). На сегодняшний день государство вынуждено субсидировать энер-гогенерирующие компании, поскольку самостоятельно они финансово неспособны обеспечивать необходимые капиталовложения, потребность в которых динамически возрастает под действием уже указанных факторов. В последние годы правительство субсидирует энергетические предприятия, выделяя из бюджета денежные средства для частичной компенсации процентной ставки по привлеченным кредитам на финансирование главным образом капитальных инвестиций. Так, финансирование по статье "Удешевление кредитов на строительство энергоблоков атомных, гидроаккумули-рующих и других электростанций; магистральных, горных и сельских линий электропередачи, а также на создание запасов твердого топлива для теплоэлектростанций" из государственного бюджета Украины в 2005 г. составило 506 млн. грн., в 2006 г. — 652 млн., а на 2007 г. должно составить, соответственно, 352 млн. грн. Понятно, что дальнейшее пребывание тепловой генерации в государственной собственности будет означать сохранение практики ее бюджетного субсидирования.

В силу этого становится вполне очевидно, что поэтапная частичная приватизация тепловой генерации — это инструмент, применив который, можно избежать структурной деформации отечественной энергетики вследствие сокращения доли ТЭС в связи с их критической физической деграда-

цией. Ведь подобное сокращение вполне вероятно (общеизвестна ценовая неконкурентоспособность ТЭС по сравнению с атомными и гидравлическими станциями) и в конечном итоге может привести к таким отрицательным последствиям, как потеря основных фондов, запаса маневровых и регулирующих мощностей, профессиональных ресурсов отрасли.

Для Украины, энергетическая и экономическая политика которой до сих пор не обеспечила необходимый эффект для усиления энергетической составляющей национальной конкурентоспособности, крайне важно разумно (с учетом внутренней специфики) адаптировать положительный иностранный опыт, в частности в сфере демонополизации энергосектора.

2.4. Энергогенерирующие мощности России.

Государство в ближайшее время должно дать участникам рынка четкие сигналы об основных направлениях государственной энергетической политики. В такой сфере, как энергетика, всем сторонам, заинтересованным в новой генерации, для принятия решений необходимо видеть достаточно отдаленную перспективу.

Поэтому сейчас разрабатываются следующие документы: Инвестиционная программа РАО ЕЭС до 2010-2015 гг., Генеральная схема размещения объектов и программа развития электроэнергетики до 2020 г. и Целевое видение развития энергетики России до 2030 г. Главное, что должно быть в этих документах - обоснованный прогноз потребления электроэнергии с учетом энергосбережения (включая анализ потребления на региональных уровнях), прогноз обеспечения электроэнергетики топливными ресурсами и аргументированная политика ценообразования на эти ресурсы и на электроэнергию.

Наблюдающийся сейчас рост спроса на электроэнергию не должен привести к росту электроемкости ВВП, поэтому нужны срочные меры по повышению энергоэффективности экономики - введение программ управления спросом и нормативов потребления газа и электроэнергии по льготным тарифам для интенсификации энергосбережения у потребителей, а также активное внедрение энергосберегающих технологий.

Стартовым импульсом для развития новой генерации должно стать проведение ценовой политики, отражающей потребительские свойства газа и стоимость производства электроэнергии. Наиболее важным должно стать повышение цен на электроэнергию до уровня, покрывающего инвестиции электроэнергетических компаний. Повышение цен на газ также давно назрело, при этом важно, чтобы оно шло опережающими темпами по сравнению с ценами на уголь. Само повышение цен на газ должно идти заранее оговоренными темпами. Для этого нужен четкий, утвержденный Правительством график повышения цен на несколько лет, чтобы потребители могли заранее подготовиться к более высоким ценам за счет проведения энергосберегающих мероприятий. Целевой уровень повышения цен - это достижение равновесия между ценами внутреннего рынка и мировыми ценами за вычетом транспортных и прочих затрат.

Это должно обеспечить нормализацию соотношения цен на различные виды топлива и развитие межтопливной конкуренции. Для этого потребуется ускоренный запуск внутренних конкурентных рынков газа и электроэнергии - увеличение доли энергоресурсов, цены на которые не регулируются государством, путем развития биржевой торговли и заключения долгосрочных договоров.

Сегодня в условиях нарастающих региональных дефицитов электроэнергии главная задача - максимальное приближение сроков ввода всех генерирующих мощностей (особенно при расширении существующих станций). Потребуется опережающий ввод новых более эффективных мощностей на действующих электростанциях с последующим или отложенным на несколько лет демонтажем действующего оборудования.

Для определения путей развития новой генерации отправной точкой является прогноз топливного баланса электростанций с учетом ограничений по газу. Очевидно, что в перспективе доля газа в тепловой генерации должна снижаться, важно определить скорость этого снижения. Ситуация, сложившаяся с газообеспечением теплоэнергетики, диктует необходимость ускоренного развития угольной генерации, что включает:

· ограничение использования газа угольными станциями;

· отказ от перевода угольных станций на газ и строительства газовых блоков на угольных станциях (как это предполагалось сделать на Серовской ГРЭС в Свердловской области);

· отказ от строительства газовых КЭС в угольных регионах (например, в Кемеровской области);

· дозагрузка действующих угольных станций, по которым нет сетевых ограничений по переброске этих мощностей в энергодефицитные районы (Черепецкая, Рязанская, Каширская ГРЭС);

· перевод обратно на уголь тех КЭС, которые изначально были запроектированы на уголь, а сейчас используют газ;

· дополнительное развитие угольных ТЭС до предельно допустимой по возможностям существующих площадок мощности и начало разработки проектов новых площадок угольных станций, замещающих проекты новых крупных газовых станций на Урале и в ОЭС Центра

Для снятия угрозы дефицита в предстоящие годы придется увеличить использование мазута на газомазутных ТЭС, а также осуществлять импорт электроэнергии с атомных станций Украины, хотя бы в летний период, для экономии газа.

В

стратегическом плане, как показано в данном исследовании, необходимо развитие

одновременно и угольной, и атомной, и гидроэнергетики с постепенным снижением

роли газа. Согласно 1 этапу "Генеральной схемы", общим принципом

выбора структуры генерирующих мощностей после 2010 г., когда снимаются временные ограничения на строительство электростанций, является максимальная

диверсификация структуры генерирующих мощностей в основных энергообъединениях

страны. В "Генсхеме" предусматривается, что в перспективе до 2020 г.  основой электроэнергетики России по-

прежнему будут тепловые электростанции, однако в структуре потребления топлива

на ТЭС доля угля должна постепенно увеличиться с 25% до 36-37% при сокращении

доли газа с 68% до 58% (рис.2).

основой электроэнергетики России по-

прежнему будут тепловые электростанции, однако в структуре потребления топлива

на ТЭС доля угля должна постепенно увеличиться с 25% до 36-37% при сокращении

доли газа с 68% до 58% (рис.2).

Рис.2. Прогноз потребления в топливе теплоэлектростанций

При этом мощности угольных станций должны возрасти с 40% от всех мощностей ТЭС в настоящее время до 47% в 2020 г. при соответствующем снижении доли мощностей газомазутных станций.

В долгосрочной перспективе в европейской части страны главным конкурентом тепловой генерации станут АЭС, размещаемые практически только в этом регионе страны. Здесь АЭС и новые угольные станции должны сочетаться с электропередачами постоянного тока из Сибири (от сибирских ГЭС и канско-ачинского угольно-энергетического комплекса). В ОЭС Урала парогазовые станции нужно дополнять генерацией на привозных углях и сибирскими электропередачами. В Сибири и на Дальнем Востоке должны рационально сочетаться станции, работающие на местных углях и ГЭС.

Выводы по 2 разделу.

Профессиональная разработка программы демонополизации отечественной тепловой энергетики, которая, безусловно должна корреспондироваться с уже указанными документами, а также с планом внедрения новой модели ОРЭ, базовыми положениями Энергетической стратегии государства и долгосрочными программами ее социально-экономического развития. Акцентируем внимание на том, что демонополизация отечественной теплоэнергетики не означает ее полномасштабной приватизации (часть генерирующих активов, которые государство может технологически модернизировать, инвестиционно поддерживать и обеспечивать их конкурентную энергоэффективность, должна остаться в государственной собственности). Поэтому все действующие ТЭС Украины (кроме трех частных) следует оценить как потенциальные объекты программы демонополизации. Для объективности такую оценку целесообразно осуществлять по следующим критериям:

—используемая технология энергогенерации (вид, количество, мощность турбогенераторов);

—установленная суммарная мощность;

—объем производства электрической, тепловой энергии;

—коэффициент использования установленной мощности;

—резерв установленной мощности;

—удельные расходы топлива на отпуск электроэнергии;

—степень износа основных фондов в целом, а также основного производственного оборудования (по объектам) в частности;

—параметры износа расчетного ресурса работы оборудования;

—основные

отраслевые потребители (промышленные объекты); прогнозная

оценка величины их спроса на товарную продукцию ТЭС; наличие

долгосрочных контрактов на поставку электроэнергии;

—экологическая

нагрузка деятельности ТЭС (карбоновые выбросы,

золошлаковые отходы и др.);

—топливная база, объемы потребления и основные поставщики топлива, наличие альтернативных источников поставки;

—результаты

финансово-экономической деятельности (рентабельность,

ликвидность активов, кредитореко-дебиторская задолженность и т д.).

На базе оценки отечественных ТЭС по предлагаемым критериям и с учетом перечня стратегически необходимых технологий для теплоэнергетики Украины специалистами и экспертами объективно определяется перспективная и экономически и экологически приемлемая технология производства (например, энергогенерации на основе комбинированного цикла сгорания природного газа) определенной ТЭС или же основные объекты ее частичной технической модернизации. Результаты такого определения, его технические и финансовые параметры могут рассматриваться как главный пункт потенциальных инвестиционных обязательств, которые будут выдвигаться среди прочих условий приватизационных конкурсов.

Надеемся, что предоставленные рекомендации, а также учет собственных и чужих ошибок в сфере реформирования, дезинтеграции и дерегулирования национального электроэнергетического сектора позволят разработать и со временем реализовать эффективную стратегию таких изменений в энергетике Украины.

Выводы

На современном этапе техническое состояние электроэнергетики в Украине в целом неудовлетворительное. Это связано с тем, что в течение десятилетий практически не модернизировалось энергетическое хозяйство. В итоге, 20 % энергетического оборудования полностью изношено, 70 % отработало свой ресурс. Наиболее устаревшими в Украине являются тепловые электростанции Донбасса. К этому добавьте устаревшую технологию сжигания угля, мазута и газа, высокий уровень сработанности оборудования, что приводит к превышению затрат топлива и огромным выбросам вредных веществ в атмосферу.

По уровню энергопотребления на одного человека (свыше 5 тыс. кВт-час в год) Украина относится к странам со средними показателями. При этом структура потребления отличается от соответствующего показателя в развитых странах мира. Основная доля электроэнергии используется для потребностей промышленности, где очень большие потери электроэнергии в результате бесхозяйственности и применения неэффективных технологий производства. Коммунальные потребности не превышают 1 000 кВт-час на одного городского жителя. Для сельских жителей показатель еще ниже — 500 кВт-час, это один из наиболее низких в мире показателей.

Среди причин, ограничивающих развитие энергетики в Украине, к важнейшим следует отнести экологическую. Выбросы ТЭС составляют до 30 % всех твёрдых частичек, поступающих в атмосферу в результате хозяйственной деятельности человека.

Кроме того, энергетика образует до 63 % оксидов сульфура и свыше 53 % оксидов нитрогена, которые поступают в воздух из стационарных источников загрязнения и являются основным источником кислотных дождей в Украине. Они попадают в воду рек, озёр и водохранилищ, в почву в виде соединений серной и азотной кислот. Оксиды нитрогена и карбона - основные компоненты смога. Поскольку возникла необходимость в увеличении доли использования угля в энергетике, экологическая ситуация может ухудшаться. Оксиды карбона, которые выбрасывают электростанции в атмосферу, являются причиной парникового эффекта на нашей планете. Если их содержание в атмосфере не будет уменьшаться, Земле угрожает глобальное потепление климата. Это, в свою очередь, приведёт к повышению уровня Мирового океана и затоплению обширных территорий.

Во время добычи угля ежегодный объём твёрдых отходов достигает 1—3 млрд кубических метров, жидких — 3 млрд кубических метров, вместе с ними в природные водоёмы сбрасываются до 180 тыс. тонн механических примесей. Крупные ТЭС ежегодно используют миллионы тонн угля. Так, ГРЭС мощностью более 2 млн кВт сжигает 20 тыс. тонн угля в сутки. Украина по количеству «технической грязи» на душу населения, если даже исключить последствия чернобыльской катастрофы, занимает 1-е место в Европе. Зоны экологических катастроф охватывают более 15 % территории нашего государства. Природная среда, естественная для жизни человека, настолько разрушена и видоизменена, что возникла реальная угроза физического существования нации.

Для уменьшения выбросов в атмосферу вредных веществ необходимо соблюдать следующие требования: увеличивать объёмы использования природного газа на ТЭС за счёт уменьшения его затрат в металлургии и других отраслях хозяйства; повышать эффективность использования топлива разных видов; внедрять эффективные и экономически рентабельные очистные устройства и их системы; совершенствовать структуру промышленности. Важно также экономить электрическую и тепловую энергию во всех сферах человеческой деятельности. На лучших современных ТЭС мира уровень улавливания золы не ниже 99,5 — 99,8 %. Для сравнения: на некоторых электростанциях Украины этот показатель составляет только 95 %. Таким образом, выбросы золы уже превышают технически возможный уровень очистки в 10 — 20 раз.

Список использованной литературы

1. Постановление Кабинета Министров Украины № 1789 от 16 ноября 2002 г.

2. Указ Президента Украины 863/2006 от 10 октября 2006 г.

3. Дорогунцов С.І. Розміщення продуктивних сил. К.- 1999 р.

4. Жук М.В., Круль В.П. Розміщення продуктивних сил і економіка регіонів України.К.:Кондор.–2004р.

5. Заставний Ф. Д. Географія України: У 2 кн.: Навч. посібник. – Львів, Світ, 1994.-472с.

6. Коротун Ї.М., Коротун Л.Г., Коротун С.І. Розміщення продуктивних сил України. - Рівне: Вид-во УДАВГ, 1997. - 320,411с.

7. Долішній М. Концептуальна модель державної реґіональної політики України.www.ji.lviv.ua

8. Шаблій О. Деякі питання методології і теорії макрореґіоналізац України // Вісн. Львів, ун-ту. Сер. геогр. – 1999. – Вип. 24. – С. 4.

9. Поповкін В.А. Регіонально-цілісний підхід в економіці. – К.: Наук. думка, 1993.–220с.

10. Дзенис З.Е. Методология и методика социально-эконом-географических исследований. – Рига: Зинатне, 1980. – 262 с.

11. Адміністративно-територіальний устрій України крізь призму інтересів Регіонів та держави: Тези допов. міжреґіон. конф. “Регіони в незалежній Україні: пошук стратегії оптимального розвитку”. Харків, 1994. – Харків, 1994.–С.5-6.

12. Соціально-економічна географія України: Навч. посібник / За ред. проф. О.І. Шаблія. – Львів: Світ, 1994. – 608 с.

13. Поповкін В.А. До концепції державної реґіональної економічної політики. – К.: НІСД, 1995. – С. 58.

14. Енергетична стратегія України на пepioд до 2030 року (Схвалена розпорядженням Кабінету Miнicтpiв України від 15 березня 2006 р.), с. 26. Официальный сайт Минтоплив-энерго Украины. http://mpe.kmu.gov.ua/fuel/control/uk/doccatalog/list?currDir=50358.

15. G а г е 11 i S. Competitiveness of Nations: the Fundamentals. World CompetitivenessYearbook, 2005, IMD, Lausanne, 2005, p. 608-619.

16. Electricity Sector Reform: the Pan-European, CIS and Mediterranean Dimension.EURELECTRIC, June 2004, p. 33-61.

17. Р r u s A. Liberalization and Privatization of Electrical Energy Sector (Poland).U.S.&Foreign Commercial Service and U.S. Department of State, August 2005, 6 pp.

© 2009 База Рефератов