Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Отчет по практике: Анализ деятельности ООО "Атлант-Техно"

Отчет по практике: Анализ деятельности ООО "Атлант-Техно"

Российский государственный торгово-экономический университет (РГТЭУ)

Волгоградский филиал

Кафедра Экономики

Отчет

о прохождении производственно-профессиональной практики

Место прохождения практики ООО “Атлант-Техно”

Срок практики с «19» октября 2009г. по «29» ноября 2009 г.

студента Каплуновой Ольги Александровны VI курс

специальности «Экономика и управление

на предприятии (торговли)»

Руководитель практики от предприятия (организации)

Директор ООО “Атлант-Техно”

Салтаев Андрей Александрович

Руководитель практики от Университета

ст. преподаватель Кузибецкая Галина Владимировна

Содержание

1. Основные цели и задачи предприятия. 3

1.1 История ГК «Авега». 3

1.2 Организационно-правовая форма и форма собственности. 4

1.3 Основные цели, задачи, виды деятельности предприятия. 5

1.4 Основные конкуренты на рынке. 7

2. Основные технико-экономические показатели деятельности ООО «Атлант-Техно» 9

2.1 Формат предприятия, размер торговой площади, формы торгового обслуживания 9

2.2 Организационная структура предприятия. 10

2.3 Ценообразование в строительстве. 10

2.4 Динамика основных экономических показателей ООО «Атлант-Техно» 11

2.4.1 Анализ прибыли до налогообложения. 11

2.4.2 Анализ финансовых результатов и показателей рентабельности. 12

2.4.3 Показатели системы оплаты труда. 15

3. Государственное регулирование деятельности ООО «Атлант-Техно». 20

3.1 Система менеджмента качества (СМК) ГК «Авега». 20

3.2 Лицензирование. 21

3.3 Сертификация. 21

Вывод. 36

Список литературы.. 38

1. Основные цели и задачи предприятия

Группа компаний «АВЕГА» начинала свою историю с 21 января 1997 года, с момента учреждения первого предприятия, функционирующего в области предоставления услуг по проектированию и монтажу систем безопасности.

За прошедшие годы компания выросла не только численно, с 8 человек до 500, но и освоила новые направления деятельности, увеличила территориальность и объемы работ. Сегодня Группа Компаний «Авега» предоставляет предприятиям и организациям полный пакет услуг в области проектирования, монтажа, сервисного обслуживания ремонта наружных и внутренних инженерных систем и сетей, систем безопасности.

В стуктуру Группы компаний «АВЕГА» входят:[1]

ООО «Юг-Секрет»

Департамент Охранно-пожарных систем: проектирование, монтаж охранно-пожарных систем и систем дымоудаления, систем активного пожаротушения всех видов, систем звуковой трансляции, оповещения ГО ЧС.

Департамент «Отопление, водоснабжение, вентиляция, кондиционирование, канализация»: проектирование, монтаж систем отопления (водяное, воздушное), водоснабжения, вентиляции и кондиционирования, канализации (хозяйственно-бытовая, производственная, ливневая).

- ООО «Атлант-Техно». Проектирование, монтаж систем видеонаблюдения, контроля доступа, слаботочных (сетей связи, радиофикации, эфирного телевидения), СКС, ЛВС, интегрированных систем безопасности.

- ООО «Спецэлектромонтаж». Проектирование и электромонтажные работы; комплексные решения в области автоматизированных систем управления технологическими процессами, создание многоуровневых автоматизированных информационных систем коммерческого и технического учета всех видов энергоносителей.

- ООО «Авега». Осуществление деятельности по направлениям: финансово-экономическая деятельность Группы компаний, бухгалтерский и налоговый учет, управление персоналом, кадровое делопроизводство охрана труда и техника безопасности, экономическая безопасность, материально-техническое обеспечение, создание и поддержание системы менеджмента качества и другие.

1.2 Организационно-правовая форма и форма собственности

Общество с ограниченной ответственностью «Атлант-Техно», создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом Российской Федерации "Об обществах с ограниченной ответственностью"[1], зарегистрировано ИФНС по Центральному району г. Волгограда 17 августа 2002 года.

Общество является юридическим лицом и строит свою деятельность на основании настоящего Устава[2] и действующего законодательства Российской Федерации. [1]

Полное фирменное наименование Общества на русском языке: Общество с ограниченной ответственностью «Атлант-Техно», сокращенное наименование на русском языке: 000 «Атлант-Техно».

Общество является коммерческой организацией.

1.3 Основные цели, задачи, виды деятельности предприятия

Видеонаблюдение

Наша компания имеет огромный опыт в разработке концепции построения, проектировании, монтаже, а также сервисном обслуживании систем видеонаблюдения на самых крупных объектах города Волгограда и Волгоградской области.

Мы предоставляем спектр услуг по индивидуальному проектированию. Мы можем осуществить проектирование и монтаж систем видеонаблюдения на объектах любой степени сложности.

Диспетчеризация лифтов и аварийных остановок эскалаторов

Данная система предусматривает абонентскую связь кабин лифтов по внутренней сети с диспетчерским пунктом объекта, дистанционное управление электропитанием эскалаторов, а также оснащением средствами телеметрии лиц производящих наблюдение за обстановкой на эскалаторах и лифтовых площадках, что обеспечивает возможность, в случае возникновения аварийной ситуации отключения (остановки) эскалаторов.

Наша компания имеет опыт сотрудничества по данному направлению с основными производителями лифтов и эскалаторов, такими как:

- Otis;

- Schindler.

Телефонизация (внешние и внутренние сети)

Структурированные кабельные сети (локальная вычислительные сети и офисные телефонные сети)

Структурированная кабельная система - это совокупность коммутационных элементов (кабелей, разъемов, кроссовых панелей, конструктивов для их монтажа и специализированного активного оборудования), а также методика их использования, которая позволяет создавать регулярные, легко расширяемые структуры сетей связи, используемых для систем передачи данных и телефонии.

Наша компания имеет опыт сотрудничества по данному направлению с крупнейшими операторами связи, такими как:

- Компания «Совинтел»;

- Компания "СвязьИнформ"

Система контроля и управления доступом

Система контроля и управления доступом состоит из технического оборудования и программного модуля, которые и обеспечивают идентификацию пользователей и физическое управление доступом. На основе системы контроля доступа строятся полноценные комплексные системы безопасности, включающие в себя охранную сигнализацию, видеонаблюдение, пожарную охрану. Современные системы позволяют осуществлять учет рабочего времени, осуществлять мониторинг перемещения персонала, интеграцию с другими системами здания (кондиционирование, освещение и т.п.).

За многолетний срок работы по данному направлению наша компания наладила тесное сотрудничество с дистрибьюторами основных производителей оборудования для данной системы.

Спутниковое и эфирное телевидение

Сфера услуг, оказываемых нашей компанией по данному направлению заключается в проектировании, монтаже и настройка оборудования для приема спутниковых и эфирных каналов телевидения, а также поставка телевизионного оборудования на заказ.

Системы звукового оповещения и трансляции

Наша компания в настоящее время осваивает направление по построению и проектированию данных систем для театров, кинотеатров, концертных залов, дискотек, спортивных объектов и открытых площадей на основе профессионального звукового оборудования

Система подсчета посетителей

Наша компания является единственным официальным дилером в Волгограде и Волгоградской области компании «ВАТКОМ» - лидера российского рынка систем подсчёта посетителей. Мы предлагаем Вам полный спектр услуг в области профессионального управления посещаемостью, от установки высокоточных счётчиков посетителей до совместной с клиентом выработки решений на основе анализа потоков посетителей.

1.4 Основные конкуренты на рынке

1. «ПМК «Рост» Вент». Адрес: г. Волгоград, ул. Канунникова, 6. Компания работает на рынке инженерных систем. Проектные и монтажные работы, сервисное обслуживание систем отопления, вентиляции и центрального кондиционирования. Проектирование, монтаж систем видеонаблюдения, интегрированных систем безопасности.

2. ООО «Южная Специализированная Компания». Адрес: г. Волгоград, ул. 7-я Гвардейская, 2. Монтаж инженерных систем. Электротехнические работы: электромонтажные работы; сборка щитов любого уровня сложности; прокладка слаботочных систем; монтаж систем видеонаблюдения, пожарной и охранной сигнализации; установка датчиков движения: установка реле времени; прокладка наружных сетей; монтаж систем заземлений.

3. Промышленная группа «Вертикаль». Адрес: г. Волгоград, ул. М.Еременко, база ЖКО. Специалисты инженерного направления промышленной группы «Вертикаль» готовы оказать Вам весь спектр услуг, связанных с устройством инженерных сетей и сооружений. Инженерные сети – системы, обеспечивающие жизнедеятельность населения и промышленных предприятий в современном обществе. Это группа сооружений и систем, которая включает в себя следующие составляющие: внутренние и внешние системы теплоснабжения; внутренние и внешние системы водоснабжения; системы электроснабжения; системы вентиляции; системы освещения.

4. ЗАО «Институт Волгоградгражданпроект». Адрес: г. Волгоград, ул. Мира, 19. Разработка градостроительной документации; схемы инженерного оборудования; проектные работы: инженерных сетей и систем, проектная документация, сметная документация.

В настоящее время, для того чтобы фирма была конкурентоспособной в борьбе с ведущими фирмами, требуются совершенно новые подходы к организации производства и управления, чем те, на которые руководители ориентировались в прошлом. И, прежде всего новые подходы нужны в инвестиционной политике, при проведении на предприятии технической реконструкции, в процессе внедрения новой техники и технологии.

2. Основные технико-экономические показатели деятельности ООО «Атлант-Техно»

2.1 Формат предприятия, размер торговой площади, формы торгового обслуживания

ООО «Атлант-Техно» предприятие розничной торговли находится по адресу 13-я Гвардейская 13А в Центральном районе г. Волгограда. Арендует офис, общим размером площади около 100 м².

ООО «Атлант-Техно» предоставляет услуги в области проектирования, монтажа систем видеонаблюдения, контроля доступа, слаботочных (сетей связи, радиофикации, эфирного телевидения), СКС, ЛВС, интегрированных систем безопасности.

Услуги предоставляемые нашей компанией:

1.Система видеонаблюдения

2.Система абонентской связи кабин лифтов по внутренней сети с диспетчерским пунктом объекта, дистанционное управление электропитанием эскалаторов, а также оснащение средствами телеметрии лиц производящих наблюдение за обстановкой на эскалаторах и лифтовых площадках.

3.Структурированная кабельная система - это совокупность коммутационных элементов (кабелей, разъемов, кроссовых панелей, конструктивов для их монтажа и специализированного активного оборудования), а также система передачи данных и телефонии.

4.Система контроля и управления доступом состоит из технического оборудования и программного модуля, которые и обеспечивают идентификацию пользователей и физическое управление доступом. На основе системы контроля доступа строятся полноценные комплексные системы безопасности, включающие в себя охранную сигнализацию, видеонаблюдение, пожарную охрану.

5.Проектирование, монтаж и настройка оборудования для приема спутниковых и эфирных каналов телевидения, а также поставка телевизионного оборудования.

6. Система звукового оповещения и трансляции.

7.Система подсчёта посетителей. Установка высокоточных счётчиков посетителей до совместной с клиентом выработки решений на основе анализа потоков посетителей.

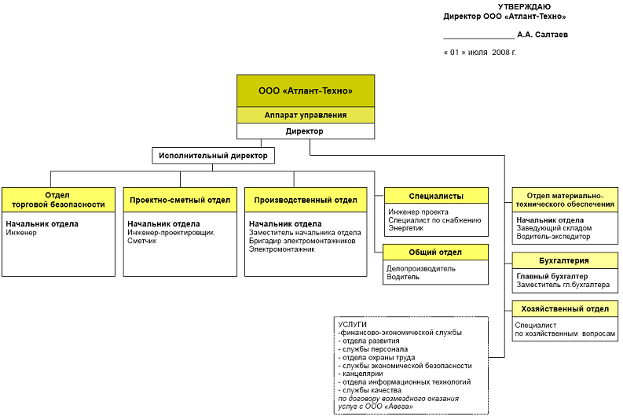

2.2 Организационная структура предприятия

2.3 Ценообразование в строительстве

Определение стоимости строительной продукции осуществляется в соответствии с положениями Методики определения стоимости продукции на территории РФ МДС 81-35.2004, принятой и введенной в действие постановлением Государственного комитета РФ по строительству и жилищно-коммунальному комплексу, постановления Правительства РФ «О составе разделов проектной документации и требованиях к их содержанию». [2]

Для определения сметной стоимости строительства (реконструкции, капитального ремонта) составляется следующая документация: [2]

В составе проекта (рабочего проекта): сводка затрат (при необходимости), сводный сметный расчет стоимости строительства (ремонта), объектные и локальные сметные расчеты, сметные расчеты на отдельные виды затрат;

В составе рабочей документации: объектные и локальные сметы.

Сметная документация, расчеты за выполненные объемы работ выполняются на основе смет[3], составленных базисно-индексным методом с применением территориальных единичных расценок, разработанных для Волгоградской области, или ресурсным методом в текущих ценах с использованием государственных элементных сметных норм на общестроительные, ремонтно-строительные, монтажные и пуско-наладочные работы. [2]

2.4 Динамика основных экономических показателей ООО «Атлант-Техно»

2.4.1 Анализ прибыли до налогообложения

Прибыль[4] это конечный финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы.[7-с.289]

В процессе анализа прибыли следует сопоставить фактические данные с плановыми в целом и по отдельным статьям, проанализировать структуру прибыли.

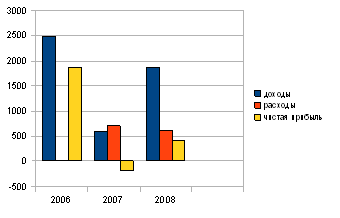

Данные для оценки динамики прибыли до налогообложения и ее слагаемых приводиться в табл. 1.

Табл.1. Прибыль до налогообложения (тыс.руб.)

| № | Наименование показателя | 2006г | 2007г | 2008г |

| 1 | Прибыль (убыток) от продаж | 2484 | -16 | 508 |

| 2 | Прочие операционные доходы | - | 563 | 678 |

| 3 | Внереализационные доходы | - | - | - |

| 4 | Итого доходов | 2484 | 579 | 1186 |

| 5 | Прочие операционные расходы | 19 | 704 | 621 |

| 6 | Внереализационные расходы | - | - | - |

| 7 | Итого расходов | 19 | 704 | 621 |

| 8 | Всего прибыль (убыток) до налогообложения | 2465 | -157 | 565 |

| 9 | Чистая прибыль (убыток) | 1873 | -174 | 421 |

Рис.1 Прибыль до налогообложения

2007 год оказался для компании убыточным. Это, прежде всего, было связано с малым объемом заказов на выполнение работ. А также с не платежеспособностью Заказчиков.

2.4.2 Анализ финансовых результатов и показателей рентабельности

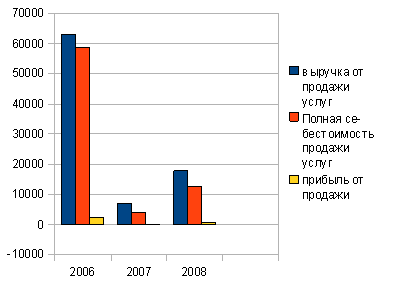

Рассмотрим финансовые результаты деятельности ООО «Атлант-Техно»

Табл.2 Финансовые результаты деятельности предприятия (тыс.руб.)

| № | Показатели | 2006 | 2007 | 2008 |

| 1 | Выручка от продажи товаров, продукции, работ, услуг | 63035 | 6805 | 17837 |

| Полная себестоимость продажи товаров, работ, услуг | 58889 | 4117 | 12597 | |

| Управленческие расходы | 1662 | 2704 | 4732 | |

| Прибыль, (убыток) от продажи | 2484 | -16 | 508 |

Рис. 2 Финансовые результаты

Рассчитаем влияние факторов объема продаж за 2006-2007 года

Влияние на прибыль изменения объема продаж:

2484 * (4117 / 58889) — 1 = - 2310,1

Наибольшее отрицательное влияние на сумму прибыли (убытка) оказало уменьшение объема продаж продукции. За счет этого прибыль от основной деятельности уменьшилась на 2310,1 т.р.

Рассчитаем влияние факторов объема продаж за 2007-2008 года

Влияние на прибыль изменения объема продаж:

2484 * (12597 / 4117) — 1 = + 5117,04

Наибольшее положительное влияние на сумму прибыли оказало увеличение объема продаж продукции. За счет этого фактора прибыль от основной деятельности возросла на 5117,04 т.р.

Показатели рентабельности

Табл.3 Исходные данные для анализа показателей рентабельности (в тыс.руб)

| Показатели | 2006г | 2007г | 2008г |

| 1. Выручка то реализации | 63035 | 6805 | 17837 |

| 2. Себестоимость продукции | 58889 | 4117 | 12597 |

| 3. Прибыль от продаж | 2484 | -16 | 508 |

| 4. Прибыль до налогообложения | 2465 | -157 | 565 |

| 5. Чистая прибыль | 1873 | -174 | 421 |

| 6. Среднегодовая стоимость собственного капитала | 1916 | 1741 | 2162 |

| 7. Среднегодовая стоимость основных средств | 30 | 38 | 35 |

| 8. Среднегодовая стоимость материальных оборотных средств | 7303 | 4092 | 9413 |

| 9. Среднегодовая стоимость активов | 7333 | 4130 | 9448 |

| 10. Коэффициент рентабельности продукции (п.3/п.1) | 0,04 | -0,0023 | 0,0284 |

| 11. Коэффициент рентабельности собственного капитала (п.5/п.6) | 0,9775 | -0,0999 | 0,1947 |

| 12. Коэффициент рентабельности реализации (оборота)(п.5/п.1) | 0,0297 | -0,0255 | 0,0236 |

| 14. Коэффициент рентабельности активов (вложений)(п.4/п.9) | 0,3361 | -0,0380 | 0,0445 |

| 15. Коэффициент оборачиваемости (п.1/п.9) | 8,5961 | 1,6476 | 1,8879 |

| 16. Коэффициент финансовой зависимости (п.9/п.6) | 3,8372 | 2,3721 | 4,3700 |

| 17. Коэффициент фондоемкости (п.7/п.1) | 0,0005 | 0,0056 | 0,0019 |

| 18. Коэффициент закрепления (п.8/п.1) | 0,1159 | 0,6013 | 0,5277 |

| 19. Коэффициент общей рентабельности (п.4/(п.7+п.8) | 0,3362 | -0,0380 | 0,0598 |

По данным таблицы[5] рассчитываем влияние изменения выручки на уровень рентабельности продукции. [7, с.302]

Влияние изменения выручки от продаж за 2006-2007г:

(6805-58889) / 6805 — (63035 — 58889) /6805 = - 8,263

Снижение рентабельности продукции было полностью обусловлено снижением суммы выручки.

Влияние изменения выручки от продаж за 2007-2008г:

(17837-4117) / 17837 — (6805 — 4117) /17837 = 0,618

Рост рентабельности продукции полностью обусловлен ростом суммы выручки.

В действительности компания в 2007 году получала очень мало заказов на свои услуги, это было связано, прежде всего, с не платежеспособностью Заказчиков. Очень много договоров, уже по которым были выполнены работы, не оплачивались, и это повлияло на убыток предприятия в 2007 году. Работы выполнялись за счет компании, а платежи поступали позже.

А вот в 2008 году компания начала восстанавливаться, опять же, в связи теперь уже, с платежеспособностью Заказчиков. Компания заключила много новых договоров, оплаты по которым поступали своевременно, что и повлияло на прибыль 2008 года.

2.4.3 Показатели системы оплаты труда

Режим работы: с 9 утра до 18 вечера, перерыв с 13.00 до 13.48.

Количество сотрудников на предприятии: 38 человек

Расчет показателей системы оплаты труда

Проанализируем: годовой, месячный, дневной, часовой фонд оплаты труда; среднегодовую, среднемесячную, среднедневную, среднечасовую заработную плату.

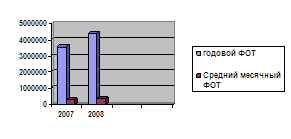

1. Годовой ФОТ можно определить, сложив месячные ФОТ за каждый месяц соответствующего года. [6-168c.]

Вычислим средний месячный ФОТ, например, за 2008 год. Для этого годовой ФОТ за 2008 год поделим на количество месяцев в году, т. е. на 12:

Средний месячный ФОТ = 4 374 400 : 12=364 533руб.30 коп.

Данные о годовом и месячном ФОТ, а также о среднем месячном ФОТ в каждом году в 2007-2008 годах представлены в таблице 1.

Табл. 4 Годовой, месячный и среднемесячный ФОТ

| Месяц | Месячный ФОТ, руб. | |

| 2007год | 2008год | |

| Январь | 290000 | 320000 |

| Февраль | 280000 | 325600 |

| Март | 274200 | 345200 |

| Апрель | 286200 | 366100 |

| Май | 280900 | 360000 |

| Июнь | 300600 | 376500 |

| Июль | 310500 | 380000 |

| Август | 315300 | 375200 |

| Сентябрь | 310000 | 381100 |

| Октябрь | 296500 | 375600 |

| Ноябрь | 311500 | 384100 |

| Декабрь | 310550 | 385000 |

| Всего: годовой ФОТ, руб. | 3 566 250 | 4 374 400 |

| Средний месячный ФОТ в указанном году, руб. | 297 187,5 | 364 533,3 |

Из таблицы видно, что годовой ФОТ и средний месячный ФОТ в период с 2007 по 2008 год выросли.

Рис. 3. Годовой и среднемесячный ФОТ

2. Среднемесячную заработную плату (СМЗП) за конкретный месяц можно определить по формуле:[6-187c]

СМЗП = Месячный ФОТ / ССЧ,

где ССЧ – среднесписочная численность работников за месяц.

Табл. 5 Списочная численность работников

| Число месяца | Списочная численность работников, человек | Число месяца | Списочная численность работников, человек |

| 1 | 2 | 1 | 2 |

| 1 | 38 | 17 (суббота) | - |

| 2 | 38 | 18 (воскресенье) | - |

| 3 (суббота) | - | 19 | 38 |

| 4 (воскресенье) | - | 20 | 38 |

| 5 | 38 | 21 | 38 |

| 6 | 38 | 22 | 38 |

| 7 | 38 | 23 | 38 |

| 8 | 38 | 24 (суббота) | - |

| 9 | 38 | 25 (воскресенье) | - |

| 10 (суббота) | - | 26 | 38 |

| 11 (воскресенье) | - | 27 | 38 |

| 12 | 38 | 28 | 38 |

| 13 | 38 | 29 | 38 |

| 14 | 38 | 30 | 38 |

| 15 | 38 | 31 (суббота) | - |

| 16 | 38 | Всего | 836 |

Среднесписочная численность работников за месяц составила 38 человек (836чел/22дня).

Вычислим СМЗП, например, за декабрь 2008 года:

СМЗП = 385 000 : 38 = 10 131,57руб.

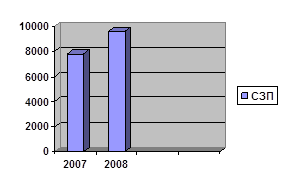

Вычислить среднегодовую заработную плату работников (СЗП) в конкретном году, например, в 2008 году можно разделив средний месячный ФОТ в этом году на среднесписочную численность работников в этом году:

СЗП =364 533,3 : 38 = 9 592,98 руб.

Данные о СЗП, СМЗП за каждый месяц исследуемого периода представлены в таблице 6.

Табл. 6 СЗП, СМЗП за каждый месяц исследуемого периода

| Месяц | СМЗП за каждый месяц периода с 2007 по 2008 год, тыс. руб. | |

| 2007 год | 2008 год | |

| Январь | 7631,5 | 8421,1 |

| Февраль | 7368,4 | 8568,4 |

| Март | 7215,8 | 9084,2 |

| Апрель | 7531,6 | 9634,2 |

| Май | 7392,1 | 9473,7 |

| Июнь | 7910,5 | 9907,9 |

| Июль | 8171,1 | 10000 |

| Август | 8297,4 | 9873,7 |

| Сентябрь | 8157,9 | 10028,9 |

| Октябрь | 7802,6 | 9884,2 |

| Ноябрь | 8197,4 | 10107,9 |

| Декабрь | 8172,4 | 10131,6 |

| СЗП в указанном году, тыс. руб. | 7820,72 | 9 592,98 |

Из таблицы видно, что СЗП и СМЗП в период с 2007 по 2008 год выросли.

Рис.4. СЗП и СМЗП

3. Вычислим дневной ФОТ. [6-169c.] Для этого годовой ФОТ разделим на количество рабочих дней в году. Например, в 2008 году он был равен:

Дневной ФОТ=4 374 400 / 248 = 17638,7 руб.

4. Вычислим часовой ФОТ. [6-170c.] Для этого дневной ФОТ разделим на 8, так как продолжительность рабочего дня 8 часов. Например, в 2008 году он составлял:

Часовой ФОТ=17638,7 / 8 = 2204,8375 руб.

Вычислим среднечасовую заработную плату (СЧЗП). Для этого годовой ФОТ разделим на количество отработанного времени, учтенного в человеко-часах всеми работниками в конкретном году. Например, в 2008 г.: Количество отработанного времени приблизительно равно 75392

(8ч.*38чел.*248)

СЧЗП = 4 374 400 / 75392 = 58 руб.

Еще вычислим среднедневную заработную плату (СДЗП). Для этого годовой ФОТ разделим на количество отработанного времени, учтенного в человеко-днях (количество отработанного времени, учтенного в человеко-часах/8-часовой рабочий день) в конкретном году всеми работниками. Например, в 2008 г.:

СДЗП=4 374 400 / 7539 = 508руб.

В 2008 году заработанная плата работников увеличилась, в связи с большим объемом работ.

3. Государственное регулирование деятельности ООО «Атлант-Техно»

3.1 Система менеджмента качества (СМК) ГК «Авега»

В ГК «Авега» разработана и внедрена система менеджмента качества на основе международных стандартов ISO серии 9000.[6]

ISO - международная организация стандартизации, объединяющая почти 100 стран. Наличие сертификата ISO говорит о том, что в компании выстроена система управления качеством, гарантирующая потребителям предоставление товара и услуг, соответствующих установленным международным стандартам.

Внедрение международной системы менеджмента качества по стандарту ISO серии 9000 является важнейшим фактором стабильного экономического развития ГК «Авега», основой для дальнейшего совершенствования качества работы, решения производственных задач широкого спектра сложности и освоения новых направлений деятельности, также необходимым условием успешного взаимодействия с партнерами и заказчиками.

Сертификации предприятий ГК «Авега» предшествовала серия подготовительных мероприятий, включающая модернизацию производства, разработку и внедрение многоступенчатой системы контроля качества на всех этапах производства, подготовку регламентирующей документации, обучение персонала основам менеджмента качества.

Сертификат соответствия серии ISO 9000 служит для партнеров и заказчиков важным критерием отбора при выборе организаций и гарантией качества оказываемых услуг, является общепринятой демонстрацией стабильности компании и залогом ее успешного развития.

Лицензия является официальным документом, который разрешает ее обладателям - юридическим лицам или индивидуальными предпринимателями осуществление указанного в нем вида деятельности на территории РФ в течение установленного срока. На каждый вид деятельности, подлежащей лицензированию, предоставляется лицензия. Вид деятельности, на осуществление которого предоставлена лицензия, может выполняться только получившим лицензию юридическим лицом или индивидуальным предпринимателем.

ООО «Атлант-Техно осуществляет свою деятельность по следующим лицензиям: 1. Лицензия № 1/06790 — право на деятельность по предупреждению и тушению пожаров. 2. Лицензия № 2/11333 — право на производство работ по монтажу, ремонту и обслуживанию средств обеспечения пожарной безопасности зданий и сооружений. 3. Лицензия на проектирование зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом. 4. Лицензия на строительство зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом.[7]

ISO 9001:2000 (ИСО 9001:2001)- это международный стандарт, содержащий требования к организации производства. Говоря о "Стандартах серии ISO 9000:2000", имеют в виду три международных стандарта: ISO 9000:2000 (ИСО 9000:2001), ISO 9001:2000 (ИСО 9001:2001) и ISO 9004:2000 (ИСО 9004:2001). В России введены в действие три аналогичных национальных стандарта: ГОСТ Р ИСО 9000-2001, ГОСТ Р ИСО 9001-2001 и ГОСТ Р ИСО 9004-2001. Ключевое понятие, используемое в стандартах - "Система менеджмента (управления) качества" (СМК)[8].

Особенностью данных стандартов является то, что они предъявляют требования не к качеству продукции напрямую, а к системе организации управления производством, которое призвано обеспечивать предсказуемый и стабильно высокий уровень качества продукции. С точки зрения стандартов серии ISO 9000, качественной считается та продукция, параметры качества которой удовлетворяют как специфицированным (прописанным), так и предполагаемым (не прописанным) ожиданиям клиента.

4. Налогообложение деятельности предприятия

ПОЛОЖЕНИЕ

Об учетной политике ООО «Атлант-Техно» для целей налогообложения

Раздел 1. Общее положение

Исчислять и уплачивать налоги и сборы в соответствии с законодательством РФ о налогах и сборах, законодательством Волгоградской области о налогах и сборах, нормативными и правовыми актами органов местного самоуправления о налогах и сборах.

Ответственность за правильность исчисления налогов и сборов, несет главный бухгалтер

Ведение налогового учета осуществляется с использованием программной системы 1С: Бухгалтерия версии 8.0.

Работники всех структурных подразделений обязаны обеспечивать неукоснительное выполнение требований главного бухгалтера в части порядка оформления и представления для учета документов и сведений в соответствии с графиком документооборота, утвержденным в организации.

Раздел 2.Методологические аспекты учетной политики

2.1 Налог на имущество

Объект налогообложения по налогу на имущество определяется в соответствии со ст. 374 НК РФ.

Объектом налогообложения признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета и принятой учетной политике для целей бухгалтерского учета.

2.2 Налог на добавленную стоимость .

Исчисление Налога на добавленную стоимость осуществляется в соответствии с гл. 21 «Налог на добавленную стоимость» НК РФ.

Дата возникновения обязанности по уплате налога на добавленную стоимость определяется на основании ст. 167 НК РФ.

В 2008г. ООО "Атлант-Техно" НДС составил:

К начислению = 18 515 751/118*18=2 824 436,6 руб.

К зачету = 17 890 675/118*18=2 729 086 руб.

К уплате в бюджет = 95 350,6 руб.

В 2007г. ООО "Атлант-Техно" НДС составил:

К начислению = 7 368 588/118*18=1 124 021,9 руб.

К зачету = 7 272 381/118*18=1 109 346,3 руб.

К уплате в бюджет = 14 675,6 руб.

2.3 Налогу на прибыль

Определение налоговой базы по Налогу на прибыль осуществляется на основании гл. 25 НК РФ.

Сумма исчисленного налога на прибыль за 2006г. - 591 510 руб., в том числе в Федеральный бюджет 160 201руб. и в бюджет субьекта РФ 431 309руб.;

Сумма исчисленного налога на прибыль за 2007г. - 17 487 руб., в том числе в Федеральный бюджет 4 736руб. и в бюджет субьекта РФ 12 751руб.;

За 2008г. - 141 230 руб., в том числе в Федеральный бюджет 38 250руб. и в бюджет субьекта РФ 102 980руб.

5. Организация управления предприятием и персоналом

5.1 Функции подразделений ООО «Атлант-Техно»

ОБЩИЙ ОТДЕЛ

1. Организация документооборота компании.

2. Обеспечение доставки работников предприятия до места выполнения служебных заданий.

3. Работники отдела выполняют свои функции в соответствии со своими должностными инструкциями.

4. Участие и содействие в проведении аудита СМК в своем подразделении с предоставлением данных, необходимых для достижения цели аудита.

5. Разработка корректирующих действий для устранения выявленных несоответствий и их выполнение в установленные сроки.

6. Проведение анализа влияния несоответствий на результативность работы подразделения.

ПРОИЗВОДСТВЕННЫЙ ОТДЕЛ

1. Организация и производство строительно-монтажных работ (далее СМР) на объектах заказчика.

2. Прием и выдача на объекты поступающей проектно-сметной, исполнительной и технической документации.

3. Участие в разработке проектов долгосрочных и текущих планов СМР.

4. Выполнение всех работ в строгом соответствии с чертежами, техническими условиями, инструкциями (ГОСТ, СНИП, ПУЭ).

5. Подготовка актов и инструкций пользователя по завершенным объектам для приемной комиссии.

6. Осуществление производственного контроля выполнения СМР.

7. Сдача в эксплуатацию смонтированных на объекте систем надзорным органам, заказчику и эксплуатирующей организации.

8. Соблюдение техники безопасности и трудовой дисциплины при производстве строительно-монтажных работ.

9. Документированное сопровождение строительно-монтажных работ на всех стадиях производства.

10. Составление отчетности о расходе основных материалов в сопоставлении с производственными нормами и утвержденными планами. Сокращение издержек (материальных, финансовых, трудовых).

11. Анализ потребности в новом инструменте и оборудовании, экономическое обоснование необходимости обновления оборудования.

12. Складирование, хранение и учет оборудования. Организация складского хозяйства в соответствии с требованиями организации труда, правил техники безопасности, пожарной безопасности.

13. Участие и содействие в проведении аудита СМК в своем подразделении с предоставлением данных, необходимых для достижения цели аудита.

14. Разработка корректирующих действий для устранения выявленных несоответствий и их выполнение в установленные сроки.

15. Проведение анализа влияния несоответствий на результативность работы подразделения.

16 Устранение потенциальных причин возникновения несоответствий путем внесения соответствующих изменений в документацию и практику работы.

ПРОЕКТНО-СМЕТНЫЙ ОТДЕЛ

1. Организация и выполнение проектно-сметных работ на объектах заказчика в соответствии с утверждаемым техническим заданием.

2. Обеспечение качественного и своевременного выполнения проектно-сметных работ.

3. Выдача на объекты необходимой проектно-сметной, исполнительной и технической документации.

4. Проведение авторского надзора при реализации проектно-сметной документации (производстве строительно-монтажных работ).

5. Проведение экспертизы и подготовка заключений по проектно-сметной документации сторонних организаций, поступающей в Отдел или в производство строительно-монтажных работ.

6. Сдача и (или) согласование выполненной проектно-сметной документации заказчику и (или) уполномоченным надзорным органам.

7. Разработка корректирующих действий для устранения выявленных несоответствий проектно-сметной документации и их выполнение в установленные сроки.

8. Участие и содействие в проведении аудита СМК в своем подразделении с предоставлением данных, необходимых для достижения цели аудита.

9. Разработка корректирующих действий для устранения выявленных несоответствий и их выполнение в установленные сроки.

10. Проведение анализа влияния несоответствий на результативность работы подразделения.

5.2 Подбор кадров

Процессу найма наша компания посвящает много внимания. За многие годы мы нашли хороший способ для распознавания выдающихся людей.

Для начала, мы почти не даем рекламы. Люди, которых мы хотели бы видеть у себя — лучшие люди, - уже имеют работу. Они не просматривают объявления о вакансиях и не рассылают свои резюме. Большинство успешных людей мы нашли, потому что услышали о работе, которую они выполняли где-то еще, или их нам порекомендовали друзья.

К сожалению, тесты работают не всегда. Это не точная наука. Но оно все-таки делает процесс найма чуточку лучше.

Интервью дает намного больше, и поэтому с каждым кандидатом необходимо беседовать несколько раз. Причем должен беседовать не только начальник отдела кадров, но и сотрудники — ведь главное определить насколько нам самим нравиться быть рядом с ним. Если нам новый сотрудник неприятен, то и клиенту он, возможно, тоже не понравиться.

5.3 Аттестация кадров

Аттестация рабочих мест по условиям труда предполагает проведение оценки условий труда на рабочих местах в целях выявления вредных и опасных производственных факторов и осуществления мероприятий по приведению условий труда в соответствие с государственными нормативными требованиями охраны труда.

Результаты аттестации рабочих мест по условиям труда, проведенной в соответствии с Порядком проведения аттестации , используются в целях: контроля состояния условий труда на рабочих местах и правильности обеспечения работников сертифицированными средствами индивидуальной и коллективной защиты; предоставления работникам, принимаемым на работу, достоверной информации об условиях труда на рабочих местах, о существующем риске повреждения здоровья; предоставления работникам, занятым на работах с вредными условиями труда, на работах, выполняемых в особых температурных условиях или связанных с загрязнением, бесплатной сертифицированной специальной одежды, специальной обуви и других СИЗ; подготовки статистической отчетности об условиях труда; последующего подтверждения соответствия организации работ по охране труда государственным нормативным требованиям охраны труда; расчета скидок и надбавок к страховому тарифу в системе обязательного социального страхования работников от несчастных случаев на производстве и профессиональных заболеваний; обоснования ограничений труда для отдельных категорий работников; обоснования планирования и финансирования мероприятий по улучшению условий и охраны труда в организациях, в том числе за счет средств на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и др.

5.4 Административно-управленческий состав ООО «Атлант-Техно»

Состав административно-управленческих работников

Директор:

1. Руководит производственно-хозяйственной и финансово-экономической деятельностью организации.

2. Организует работу и эффективное взаимодействие всех структурных подразделений и производственных единиц, направляет их деятельность на развитие и совершенствование производства с учетом социальных и рыночных приоритетов.

3. Принимает меры по обеспечению предприятия квалифицированными кадрами, рациональному использованию и развитию их профессиональных знаний и опыта.

4. Совместно с трудовым коллективом обеспечивает на основе принципов социального партнерства разработку, заключение и выполнение коллективного договора, соблюдение трудовой дисциплины, способствует развитию трудовой мотивации, инициативы и активности рабочих и служащих предприятия.

5. Обеспечивает соблюдение законности в деятельности организации и осуществлении его хозяйственно экономических связей, использование правовых средств для финансового управления и функционирования в рыночных условиях, укрепления договорной и финансовой дисциплины, регулирования социально-трудовых отношений, обеспечения инвестиционной привлекательности предприятия в целях поддержания и расширения масштабов предпринимательской деятельности.

10. Защищает имущественные интересы в суде, арбитраже, органов государственной власти и управления.

2. Исполнительный директор

1. Осуществляет повседневное руководство деятельностью подразделений компании, в том числе:

- планирует деятельность подразделений департамента в соответствии с финансовым планом и планом развития компании;

- контролирует выполнение плана работы подразделениями, в случае необходимости внесение необходимых корректировки в деятельность;

- контролирует исполнение должностных обязанностей, производственной и исполнительской дисциплины сотрудников департамента.

2. Контролирует качественное и своевременное проведение инженерами обследование объекта, выявления пожеланий и проблем у Заказчика, в случае необходимости оказания помощи в формировании технического задания.

3. Контролирует подготовку в установленные сроки технически и экономически обоснованных коммерческих предложений, их защиту у Заказчика, своевременное внесение корректировок.

4. Обеспечивает своевременное подписание договоров с Заказчиком, актов выполненных работ и другой финансово-хозяйственной документации.

5. Обеспечивает своевременное выполнение работ по договорам, качественное и своевременное выполнение проектных и монтажно-наладочных работ в соответствии с условиями договора и нормативной документацией. Обеспечивает соблюдение и управление финансово-экономическими показателями проекта (договора).

6. Организует сдачу в эксплуатацию смонтированных систем надзорным органам, заказчику, эксплуатирующей организации. Организует подготовку необходимой технической документации на смонтированные и отлаженные системы;

7. Является лицом, инспектирующим работу в электроустановках.

5.5 Методы управления персоналом

За соблюдение трудовой и технологической дисциплины, внесение вклада в развитие Компании, предотвращение нарушений техники безопасности, пожара и различных аварийных ситуаций в Компании применяется система поощрений: премирование; дополнительное обучение и внеплановое повышение квалификации; предоставление льготных путевок для детей; присвоение звания: лучший сотрудник подразделения (организации) по итогам месяца; лучший сотрудник подразделения (организации) по итогам года, лучший по профессии по итогам года; поощрение почетной грамотой, дипломом.

За нарушение трудовой и технологической дисциплины в компании применяется система дисциплинарных взысканий:

За одноразовое нарушение трудовой дисциплины (опоздание на работу, невыполнение законных распоряжений администрации, нарушение правил внутреннего трудового распорядка, должностных инструкций, положений о подразделениях, технических правил, правил по технике безопасности и т.д.) в компании предусмотрены взыскания: устное замечание, письменное замечание руководителя подразделения или выговор.

Выговор, объявленный приказом Директора лишает сотрудника получения дополнительных выплат к заработной плате, премии.

За систематическое нарушение трудовой дисциплины, а также за отсутствие сотрудника без уважительной причины на работе более четырех часов в течение рабочего дня, нахождение без уважительных причин не на своем рабочем месте, отказ сотрудника без уважительных причин от выполнения трудовых обязанностей, отказ или уклонение без уважительных причин от медицинского освидетельствования работников при возникновении такой необходимости, отказ сотрудника от прохождения в рабочее время специального обучения и сдачи экзаменов по технике безопасности и правилам эксплуатации оборудования; отказ сотрудника от продолжения работы в связи со снижением разряда, должностного оклада или тарифа за грубое нарушение сотрудником технологической дисциплины, другие серьезные нарушения, либо по результатам аттестации; появление на рабочем месте в нетрезвом состоянии, в состоянии наркотического или токсического опьянения, к работнику компании применяются следующие виды дисциплинарных взысканий: выговор, предупреждение об увольнении, увольнение.

Карьерное продвижение сотрудников внутри фирмы. Данный метод является ценным дополнением ко многим другим методам управления. Наличие возможностей карьерного роста крепко связывает работника и работодателя. Кроме того, сотрудники, занявшие управленческие позиции, очень хорошо знают бизнес изнутри: технологию и процессы, которыми они управляют. Возможность карьерного роста внутри организации является важным стимулом для хорошего исполнения работы.

5.6 Информационные потоки на предприятии

Информация – сведения об окружающем мире (объектах, явлениях, событиях, процессах), которые уменьшают имеющуюся степень неопределенности, неполноты знаний, отчужденные от их создателя и ставшие сообщениями.

Информация позволяет организациям: осуществлять контроль за текущим состоянием организации, ее подразделений и процессов в них; определять стратегические, тактические и оперативные цели и задачи организации; принимать обоснованные и своевременные решения; координировать действия подразделений в достижении целей.

Информационные потоки — это физическое перемещение информации от одного сотрудника предприятия к другому или от одного подразделения к другому. Система информационных потоков — совокупность физических перемещений информации, дающая возможность осуществить какой-либо процесс, реализовать какое-либо решение. Наиболее общая система информационных потоков это сумма потоков информации, которая позволяет вести предприятию финансово-хозяйственную деятельность. Информационные потоки обеспечивают нормальную работу организации. Цель работы с информационными потоками оптимизация работы предприятия.

Документ – информационное сообщение в бумажной, звуковой, электронной или иной форме, оформленное по определенным правилам, заверенное в установленном порядке. Документооборот – система создания, интерпретации, передачи, приема, архивирования документов, а также контроля за их исполнением и защиты от несанкционированного доступа.

В ГК «Авега» все документы: входящие и исходящие письма, факсы, приказы и т.д всех компаний, в т.ч. ООО «Атлант-Техно» хранятся в канцелярии. Тем самым это очень усложняет весь процесс документооборота. Хотя бы только потому, что ООО «Атлант-Техно» находится по одному адресу, а головной офис, в котором и канцелярия и бухгалтерия и аппарат управления в другом. Пример: произошла замена выписки из Единого государственного реестра юридических лиц ООО «Атлант-Техно», канцелярия должна была незамедлительно отправить выписку в «Атлант-Техно» или хотя бы известить их об этом. Но этого не произошло. «Атлант-Техно» в это время готовил документы для подачи их на участие в аукционе: Модернизация охранно-пожарной сигнализации в помещениях учебного корпуса №1 ГОУ ВПО «ВГПУ». Нашей компании было отказано в участие в аукционе из-за не соответствия документов. И таких примеров можно привести множества.

«Атланту-Техно» необходимо иметь свою канцелярию.

Требования к системе информационных потоков:

Информация, должна отвечать следующим требованиям:

своевременности, т.е. информация по затратам, выручке, прибыли должна поступать тогда, когда еще имеет смысл ее анализировать;

достоверности;

релевантности, т.е информация должна помогать принимать решения;

полезности (эффект от использования информации должен перекрывать затраты на ее получение);

полноте, т.е. не должно быть упущений;

понятности, т.е. информация не должна требовать «расшифровки»;

регулярности поступления.

5.7 Программное обеспечение

1. Пакет Microsoft Office for Windows 98

Microsoft Office for Windows 98 представляет собой набор прикладных программ для автоматизации работы современного офиса, которые объединены в один пакет и работают как единое целое.

Microsoft Office for Windows 98 поставляется в двух различных вариантах, что позволяет удовлетворить потребности всех пользователей. Microsoft Office Standard имеет в своем составе электронную таблицу Microsoft Excel, текстовый процессор Microsoft Word, систему подготовки презентаций Microsoft PowerPoint и планировщик Microsoft Schedule+. Microsoft Office Professional, помимо вышеперечисленных приложений, включает в себя также СУБД Microsoft Access.

Microsoft Office for Windows 98 использует все преимущества Windows 95: поддерживаются длинные имена файлов, “горячие клавиши и многозадачность. Пользователь получает доступ к почтовой станции Microsoft Exchange для обмена факсами и электронными письмами.

Средства управления электронными документами

В любой компании рано или поздно становится актуальным вопрос наведения порядка в информационных потоках. Определяющим фактором является время, требуемое для поиска необходимого документа или для подборки материалов.

Стержнем любой системы управления электронными документами является архив, где документы находятся в процессе работы над ними и где они остаются до тех пор, пока содержащаяся в них информация представляет интерес.

Под электронным архивом понимается совокупность аппаратно-программных средств и технологий для создания хранилища электронных документов и обеспечения доступа к ним из систем управления электронными документами. Электронные документы – это все документы, созданные электронными средствами в виде текстовых или графических файлов.

2.Система управления документами DOCS OPEN.

Программный продукт DOCS OPEN (компания PC DOCS Inc.) позволяет организовать электронный архив на предприятии. Система предназначена для хранения, поиска и обработки информации, хранящейся в распределенной гетерогенной среде на накопителях различной природы.

Система построена по современной архитектуре «клиент-сервер». DOCS Open имеет минимум два сервера: сервер библиотеки, который хранит карточки документов, и сервер документов, хранящий сами документы; оба сервера могут с успехом функционировать на одной машине. Дополнительно в системе есть сервер полнотекстового индекса. В качестве сервера библиотек может использоваться любой промышленный SQL Server. Система управления базами данных должна отвечать двум требованиям: уметь работать с ANSI SQL и иметь ODBC-драйвер.

3. В компании для обмена информацией между сотрудниками создана внутренняя сеть Free Folder.

4. ПК «ГРАНД-Смета» позволяет компании полностью автоматизировать составление смет всеми существующими методами расчета, осуществлять экспертизу смет и выпуск проектно-сметной документации на любые виды работ. Программный комплекс позволяет пользователям составлять и выводить на печать локальные сметы. Расчет локальных смет можно производить ресурсным, ресурсно-индексным и базисно-индексным методами составления смет. В сметной программе можно вести учет выполненных работ и получать отчеты по необходимым периодам. В ПК «ГРАНД-Смета» на основании локальных смет можно формировать объектные сметы и сводные сметные расчеты.

5. «1С: Бухгалтерия» версия 8.0 — одно из самых популярных решений для автоматизации бухгалтерского учёта.

6. ГАРАНТ — система информационно-правового обеспечения. В настоящее время система ГАРАНТ включает более 3 миллионов документов: актов органов власти (федеральных, региональных и муниципальных), материалов судебной и арбитражной практики, международных договоров, проектов законов, комментариев к законодательству (материалы из профессиональной бухгалтерской и юридической прессы, книги, энциклопедии, схемы по вопросам законодательства), форм бухгалтерской и статистической отчётности, экономических и юридических терминов (в виде толкового словаря на 6 европейских языках), экономической и справочной информации (бизнес-справки, календарь бухгалтера, контакты органов власти и др.).

В настоящее время, для того чтобы фирма была конкурентоспособной в борьбе с ведущими фирмами, требуются совершенно новые подходы к организации производства и управления, чем те, на которые руководители ООО «Атлант-Техно» ориентировались в прошлом. И, прежде всего новые подходы нужны в инвестиционной политике, при проведении на предприятии технической реконструкции, в процессе внедрения новой техники и технологии.

Предприятием следует управлять таким образом, чтобы в нем создавалась атмосфера восприятия нового не как угрозы, а как благоприятной возможности. Сопротивления изменениям коренятся в страхе перед неизвестным. Каждый работник должен осознать, что нововведения - это лучшее средство сохранить и укрепить свое предприятие. Более того, необходимо понять, что нововведения - это гарантия занятости и благополучия каждого работника.

Главная предпосылка инновационной деятельности предприятия состоит в том, что все существующее стареет. Поэтому ООО «Атлант-Техно» необходимо систематически отбрасывать все то, что износилось, устарело, стало тормозом на пути к прогрессу, а также учитывать ошибки, неудачи и просчеты. Для этого на необходимо провести аттестацию продуктов, технологий и рабочих мест, анализировать рынок и каналы распределения. Иными словами, должна проводиться своеобразная рентгенограмма всех сторон деятельности предприятия. Это не просто диагностика производственно-хозяйственной деятельности предприятия, его продукции, рынков и т.д. Практика показывает: ничто так не заставляет руководителя сосредоточиться на инновационной идее, как осознание того, что производимый продукт уже в ближайшем будущем окажется устаревшим.

2007 год оказался для компании убыточным. Это, прежде всего, было связано с малым объемом заказов на выполнение работ. А также с не платежеспособностью Заказчиков. Наибольшее отрицательное влияние на сумму прибыли (убытка) оказало уменьшение объема продаж продукции. Снижение рентабельности продукции было полностью обусловлено снижением суммы выручки.

Очень много договоров, уже по которым были выполнены работы, не оплачивались, и это повлияло на убыток предприятия в 2007 году. Работы выполнялись за счет компании, а платежи поступали позже.

А вот в 2008 году компания начала восстанавливаться, в связи с платежеспособностью Заказчиков. Компания заключила много новых договоров, оплаты по которым поступали своевременно, что и повлияло на прибыль 2008 года.

1. Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 №14-ФЗ

2. Информационный бюллетень «Индексы цен в строительстве» , 2009г. Хохлова Г.П., Дерибизова Е.П.

3. Бузырев В.В., Суворова А.П., Федосеев И.В., Чепаченко Н.В.

4. Экономика строительства. Высшее профессиональное образование. Издательство: Академия: М. 2009г. – 353с.

5. Базарова Т.Ю., Еремена Б.Л. Управление персоналом. Учебник для вузов. 2008г. 368с.

6. Ефимова О.В., М.В. Мельник. Анализ финансовой отчетности – М.: ОМЕГА-Л, 2007г.- 483с.

7. Пашуто В.П. Организация, нормирование и оплата труда на предприятии торговли: Учебно-практ. пособие / В.П. Пашуто. – М.: КНОРУС, 2005. – 320 с.

8. Чернышёва Ю.Г., Кочергин А.Л. Комплексный экономический анализ хозяйственной деятельности, Ростов. Феникс, 2007. – 443с. – (Высшее образование). [289-312]

9. http//www.aup.ru/books. AUP.RU. Административно-управленческий портал. Учебник. Кадры предприятия. В. Грибов, В. Грузинов.

10. http//www.aup.ru. Статья Антона Овсянко. Журнал "Легпромбизнес 2008 г. УК СМК

11. http//www.aup.ru. Электронный учебник. Экономика предприятия. Т.И. Юркова, С.В. Юрков. 2007г

12. Материалы предприятия.

[1] См. приложение №1: Структура ГК «Авега»

[2] См. приложение №2: Устав ООО «Атлант-Техно»

[3] См. Приложение № 3: Локально-сметный расчет на выполнение работ

[4] См. Приложение №4: Отчет о прибылях и убытках за 2007г.

[5] См Приложение №5: Бухгалтерский баланс за 2007год

[6] См. Приложение №6: Политика в области качества

[7] См. Приложение №7: Лицензии ООО «Атлант-Техно»

[8]См. Приложение №8: СМК. Строительно-монтажные работы. СТО-СМК-7.5-01

© 2009 База Рефератов