Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Отчет по практике: Анализ финансового состояния торгового предприятия ИП "Одежда"

Отчет по практике: Анализ финансового состояния торгового предприятия ИП "Одежда"

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ

Факультет управления и

финансов кафедра управления и финансов

ОТЧЕТ ПО ПРЕДДИПЛОМНОЙ ПРАКТИКЕ

Работа выполнена

2009г.

СОДЕРЖАНИЕ

Введение

1. Общая характеристика предприятия ИП «Одежда»

2. Анализ динамики товарного ассортимента и структура товарооборота

3. Анализ финансового состояния предприятия

3.1 Основные показатели деятельности предприятия

3.2 Эффективность использования основных средств

4. Анализ управления персоналом на предприятии ИП «Одежда»

4.1. Влияние внешней и внутренней среды на процесс управления

4.2. Эффективность использования трудовых ресурсов

Заключение

Список использованных источников и литературы

Приложение

ВВЕДЕНИЕ

В процессе перехода к рыночной экономике общество переживает системные преобразования во всех сферах своей жизнедеятельности - политической, правовой, экономической, социальной. К числу проблем экономического характера следует отнести вопросы развития и поддержки малого бизнеса.

Одной из составляющих современного менеджмента является изучение принципов и техники управления предприятиями, руководимыми индивидуальными предпринимателями как специфической формы организации бизнеса в рыночной экономике, так как именно в этих предприятиях циркулирует значимые для населения товары, для них характерен наиболее широкий спектр функций и методов управления финансами и могут быть разработаны некоторые унифицированные подходы к принятию решений финансового характера.

Нельзя отрицать того, что к сегодняшнему дню в мире уже накоплен разнообразный опыт во многих вопросах управления предприятиями, которыми руководят индивидуальные предприниматели, но остается актуальным исследование методов анализа и оценки показателей эффективности управленческого труда, системы управления таким предприятием.

Исходя из этого, становится необходимым принципиально новый подход к приоритетам в организационном построении основных принципов и приемов работы индивидуальных предпринимателей, оценка эффективности управления таким видом предприятий, используемые методы управления, непосредственно влияющие на эффективность работы персонала как объекта управления в современной системе менеджмента.

Управление персоналом - это совокупность принципов, методов, средств и форм воздействия на интересы, поведение и деятельность работников в целях максимального использования их интеллектуальных и физических способностей при выполнении трудовых функций.

Управление персоналом признается одной из наиболее важных сфер жизни предприятия, способного многократно повысить ее эффективность, а само понятие «управление персоналом» рассматривается в достаточно широком диапазоне: от экономико-статистического до философско-психологического.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов.

Важная роль в реализации этой задачи отводится анализу финансового состояния предприятия. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются пути повышения эффективности коммерческой деятельности, а также оцениваются результаты деятельности предприятия, его подразделений и работников.

Финансовое состояние - важнейшая характеристика экономической деятельности предприятия, она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Анализ финансового состояния предприятия основывается на данных финансовой отчетности, которая является по существу «лицом» предприятия. Она представляет собой систему обобщенных показателей, которые характеризуют итоги финансовой деятельности предприятия.

Данные финансовой отчетности служат основными источниками информации для анализа финансового состояния предприятия. Ведь для того, чтобы принять решение необходимо проанализировать обеспеченность финансовыми ресурсами, целесообразность и эффективность их размещения и использования, платежеспособность предприятия, его финансовые взаимоотношения с партнерами. Оценка этих показателей, нужна для эффективного управления предприятием. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности.

Данное практическое исследование проводилось на примере работы ИП «Одежда».

Основная задача при прохождении преддипломной практики заключалась в следующем:

1) провести комплексный анализ предприятия ИП «Одежда»;

2) изучить общую характеристику предприятия и системное описание предприятия и его прямое окружение;

3) исследовать систему управления;

4) изучить основные технико-экономические показатели и результаты финансово-хозяйственной деятельности;

5) провести экономический анализ.

1. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ИП «Одежда»

Предприятием ИП «Одежда»руководит индивидуальный предприниматель без образования юридического лица (сокращенное название предприятия: ИП «Одежда»). Организационно-правовая форма - индивидуальный предприниматель, без образования юридического лица. Ее предпринимательская деятельность подтверждается Свидетельством о внесении записи в Единый государственный реестр индивидуальных предпринимателей

Основным видом деятельности предприятия ИП «Одежда»является:

1) торговля, торгово-посредническая, посредническая и иная коммерческая деятельность;

2) закупка-продажа одежды.

Основной целью работы ИП «Одежда»является получение прибыли, как ключевой показатель предприятия.

Рост прибыли на данном предприятии обуславливается следующими факторами:

1) удовлетворение потребителя или пользователя услуг;

2) позиция на рынке, часто связанная с желанием рыночного лидерства;

3) условия благосостояния работающих на предприятии и развитие хороших отношений среди персонала;

4) публичная ответственность и имидж организации;

5) высокий уровень труда;

6) минимизация издержек и т.д.

Директор предприятия ИП «Одежда»:

1) имеет печать, фирменный бланк, товарный знак, эмблему и прочие реквизиты;

2) имеет право открывать расчетный и другие счета в учреждениях банков;

К основным торговым функциям предприятия ИП «Одежда»следует отнести:

1) рекламирование товаров и услуг;

2) оказание торговых услуг покупателям;

3) составление заявок на завоз товаров;

4) формирование ассортимента товаров;

5) изучение покупательского спроса на товары.

Директор ИП «Одежда»руководствуется следующими внутренними документами: свидетельство индивидуального предпринимателя, коллективный договор, положения об оплате труда, правила внутреннего трудового распорядка, трудовые договоры.

Предприятие ИП «Одежда»несет ответственность по своим долгам и своим обязательствам всем принадлежащим ему имуществом.

Прибыль от деятельности используется на возмещение материальных затрат, осуществление обязательных платежей и отчислений (уплату налогов, оплату труда работникам и т.д.). Оставшаяся чистая прибыль направляется на развитие и расширение предприятия и другие цели по усмотрению предпринимателя.

Численность персонала ИП «Одежда»определяется исходя из функциональной целесообразности; общая численность работающих, согласно штатному расписанию, составляет 16 человек.

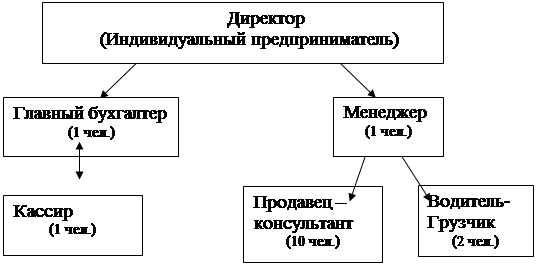

Рассмотрим организационную структуру предприятия ИП «Одежда»(рис.1).

Вопросы найма и увольнения, формы, системы и размеры оплаты труда, а также другие виды доходов работников решаются директором предприятия ИП «Одежда»самостоятельно на основе законодательства РФ.

Рис. 1- Организационная структура ИП «Одежда»

Система оплаты труда для персонала построена на использовании повременно-премиальной формы. Оплата труда работников построена на основе должностных окладов и зависит от величины фактически отработанного времени и достижения конечных результатов деятельности предприятия.

У каждого работника предприятия ИП «Одежда»есть свои должностные обязанности.

Руководство деятельностью предприятия ИП «Одежда»осуществляет директор, который:

1) заключает договора с юридическими и физическими лицами;

2) осуществляет оперативное руководство деятельностью отделов;

3) защищает имущественные интересы и деловую репутацию предприятия;

4) заключает и расторгает трудовые договора (контракты) с работниками с соблюдением действующего законодательства и штатного расписания;

5) определяет состав, численность и заработную плату работникам.

Должностные обязанности главного бухгалтера:

1) ведет работу с бухгалтерской отчетностью, внутренней и внешней документацией и корреспонденцией;

2) занимается отчетами и перечислениями в налоговые и другие государственные органы;

3) производит расчеты с поставщиками, а также множество других операций;

4) своевременно подготавливает платежные поручения;

5) контролирует наличие всех приходных накладных на весь товар;

6) производит прием на работу персонала и увольнение.

Должностные обязанности кассира:

1) принимает наличные средства от покупателей;

2) осуществляет внутрифирменные расчёты;

3) выдает заработную плату работникам а также, авансы, командировочные и другие выплаты;

4) ведет контроль за приходом и расходом денежных средств в течение дня.

Должностные обязанности менеджера:

1) по финансовому развитию отслеживает расчеты с поставщиками и покупателями, задолженности;

2) контролирует ведение расходной и приходной документации;

3) отслеживает остатки товара на складе, какая и в каком количестве продукция требуется организации в ближайшее время;

4) прогнозирует продажи и оформляет заказы поставщикам.

Должностные обязанности продавца-консультанта:

1) консультирование клиентов;

2) участвует в сортировке и маркировке товара;

3) прикрепляет ярлыки цен с указанием наименования, артикула, цены, размеров, следит за наличием ценников;

4) встречает клиентов, консультирует их по ассортименту, демонстрирует все виды моделей наименования, наблюдает за сохранностью товара;

5) доводит до сведения директора о спросе покупателей на отдельные товары;

6) соблюдает правила трудовой дисциплины;

7) принимает товар по накладным.

Согласно ст.91 Трудового Кодекса РФ нормальная продолжительность рабочего времени работников на предприятии ИП «Одежда», не превышает 40 часов в неделю. Законодательства РФ регулирующего рабочее время работников всех предприятий, независимо от их форм собственности.

Правильно подобранный, сплоченный, квалифицированный коллектив является основной составляющей успех предприятия. Именно от людей, работающих на предприятии ИП «Одежда», зависит, будет ли предприятие процветать или закроется. Только люди, обладающие большим запасом энергии, желающие добиться высоких результатов, сделать карьеру и иметь достойный уровень жизни, а также имеющие современный взгляд на поставленные цели, обладающие умением предвидеть ситуацию, способны сделать предприятие ИП «Одежда»прибыльным.

При приеме на работу в предприятие ИП «Одежда»обращается особое внимание на наличие у работника среднего специального, или высшего образования. Любое высшее образование, во-первых, помогает работнику общаться с покупателем на достойном уровне, а во-вторых, выпускник вуза умеет учиться маркетингу, знает, как это делать, да и сам процесс обучения дается ему легче и быстрее.

Высшее образование, конечно, помогает продавцу в работе, однако гораздо важнее стремление продавца к самореализации, обучению, приобретению опыта общения с людьми, опыта продаж.

Как правило, до принятия предприятием ИП «Одежда»решения о приеме на работу кандидат должен пройти несколько ступеней отбора:

1) предварительную отборочную беседу;

2) заполнение бланка заявления;

3) проверку рекомендаций и послужного списка;

4) медицинский осмотр;

5) принятие решения.

Новичков принимают на работу, как правило, с испытательным сроком. Во время испытательного срока работник предприятия ИП «Одежда»должен научиться профессионально общаться с покупателем, знать товарный ассортимент, пользоваться оргтехникой, программным обеспечением, разбираться в бухгалтерской, сопроводительной документации.

Обучение проводится старшими коллегами. В конце испытательного срока комиссия предприятия ИП «Одежда»проверяет насколько хорошо новичок запомнил и усвоил данную ему информацию и систему работы, выслушивается мнение опытных работников и тех кто работал с новичком.

Решение о приеме на работу принимается директором. После чего оформляются следующие документы:

1) приказ о приеме на работу;

2) заключается трудовой договор;

3) договор о полной индивидуальной материальной ответственности;

4) обязательство о неразглашении и соблюдении конфиденциальности информации, составляющей коммерческую тайну;

5) запись в трудовой книжке.

Время успешного обучения зависит от личных способностей новичка, желания и стремления обучаться, коммуникабельности, предыдущего опыта, особенно в торговле и внутренних внешних коммуникациях.

2. АНАЛИЗ ДИНАМИКИ ТОВАРНОГО АССОРТИМЕНТА И СТРУКТУРА ТОВАРООБОРОТА

ИП «Одежда»представляет широкий ассортимент одежды, обуви и аксессуаров для молодежи. Это современные модели одежды и обуви российских и зарубежных производителей.

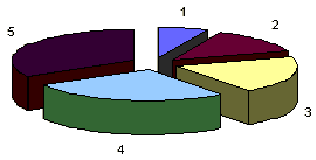

Весь ассортимент предприятия ИП «Одежда»можно разделить на отдельные группы товаров (рис.2), которые предлагают отечественные и зарубежные производители.

Рис.2 - Анализ ассортимента товаров

1) небольшая группа товаров, в которую входят аксессуары ;

2) группа товаров верхней одежды для молодых людей (куртки, пуховики, ветровки);

3) группа товаров верхней одежды для девушек;

4) группа товаров повседневной одежды и обуви для молодых людей (свитера, брюки, рубашки, джинсы, футболки, ботинки);

5) группа товаров повседневной одежды и обуви для девушек (брюки, юбки, рубашки, джинсы, свитера, кофточки, футболки, ботинки).

Товары мужской и женской одежды представлены в широком ассортименте, разных размеров, фасонов и расцветок. Это:

1) верхняя одежда ( шубы, пальто, куртки, пуховики);

2) демисезонная одежда (плащи, куртки, ветровки, жилеты);

3) повседневная одежда (брюки, юбки, свитера и т.д.)(Приложение А).

Покупатели с помощью торгового персонала могут подобрать необходимую вещь нужного размера, фасона.

В продаже имеются новые коллекции одежды, а так же есть ассортимент, который давно присутствует на прилавках и не вызывает интереса у молодых покупателей по причине устаревания моделей, несоответствия сезону. Эти товары составляют значительную часть от общего ассортимента, что затрудняет расширение нового ассортимента.

Ассортимент обуви составляет небольшую часть от общего предложения. Наибольший интерес у молодежи вызывают ботинки торговой марки «CAMELOT» (Приложение Б). Это обувь на высокой подошве, всевозможных расцветок (красный, синий, зеленый, желтый), разных моделей (полуботинки, ботинки, кроссовки). Остальной ассортимент обуви не пользуется спросом у молодежи, так как модели давно устарели.

Для полного удовлетворения спроса покупателей, предприятие отслеживает динамику продаж (какая модель лучше продается, какой размер обуви пользуется наибольшим спросом) и в зависимости от этого составляет заказ, который будет соответствовать сезону и товар прибудет в назначенный срок.

Ассортимент аксессуаров включает в себя:

1) шапки, шарфы, варежки, перчатки

2) сумки, рюкзаки, кошельки, часы, цепочки и др.

На предприятии ИП «Одежда»имеются товары, пользующиеся повышенным спросом у потребителей (это в основном новые коллекции одежды и обуви или уже полюбившиеся модели). Но так же есть группа товаров, спрос на которые снизился или вообще отсутствует (это одежда и обувь, которые не были реализованы 1 год назад и теперь не представляют интерес для потребителя, так как мода поменялась, и товары не соответствуют новым веяниям моды).

Основными источниками товароснабжения являются Московские и Санкт-Петербургские оптовые фирмы, где формируется необходимый ассортимент. Ассортимент периодически обновляется новыми моделями, которые пользуются повышенным спросом у покупателей.

Оптимальная структура товарного ассортимента должна учитывать фазу жизненного цикла товаров с точки зрения темпов, роста объема их продаж на данном рынке и долю объемов продаж этих товаров по отношению к доле конкурента.

Анализ показал преобладание в структуре товарооборота следующих товарных групп: верхняя женская одежда (13,9%), подростковая одежда (13,7%), спортивная одежда (13,6%). Минимальную долю в обороте занимают часы (2,6%) и аксессуары (3,5%).

Темп роста товарооборота составил 100,17% (с 4304,6 тыс. руб. до 4311,8 тыс. руб.). Практически все товарные группы показали рост в абсолютных показателях, за исключением товарной группы часов (48,23%). Наиболее высокие темпы роста у головных уборах (109,71%) и аксессуаров (106,24%).

Таблица 1 - Информация о динамике ассортимента и структуры товарооборота

| № | Наименование товарных групп | 2008г. Предыдущий год | 2009г. Отчетный год | Темп роста, % | Отклонения(+,-) | |||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | Абсолютное (тыс.) руб. | Относительное % | |||||

| 1 | Детская одежда | 163,5 | 3,80 | 172,4 | 4,00 | 105,4 | 8,9 | 0,20 | ||

| 2 | Сумки | 202,3 | 4,70 | 207 | 4,80 | 102,3 | 5,2 | 0,10 | ||

| 3 | Головные уборы | 180,7 | 4,20 | 198,3 | 4,60 | 109,7 | 17,6 | 0,40 | ||

| 4 | Подростковая одежда | 585,43 | 13,60 | 590,72 | 13,70 | 100,90 | 52,91 | 0,10 | ||

| 5 | Демисезонная одежда | 404,63 | 9,40 | 422,55 | 9,80 | 104,43 | 17,92 | 0,40 | ||

| № | Наименование товарных групп | 2008г. Предыдущий год | 2009г. Отчетный год | Темп роста, % | Отклонения (+,-) | |||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | Абсолютное тыс. руб. | Относительное % | |||||

| 6 | Спортивная одежда | 576,82 | 13,40 | 586,4 | 13,60 | 101,66 | 9,58 | 0,20 | ||

| 7 | Аксессуары | 142,05 | 3,30 | 150,91 | 3,50 | 106,24 | 8,86 | 0,20 | ||

| 8 | Вязаные вещи | 219,53 | 5,10 | 224,21 | 5,20 | 102,13 | 4,68 | 0,10 | ||

| 9 | Мужские костюмы | 262,6 | 6,10 | 275,95 | 6,40 | 105,09 | 13,37 | 0,30 | ||

| 10 | Обувь мужская и женская | 305,62 | 7,10 | 319,07 | 7,40 | 104,40 | 13,45 | 0,30 | ||

| 11 | Часы | 232,4 | 5,40 | 112,1 | 2,60 | 48,23 | -120,3 | -2,80 | ||

| 12 | Верхняя женская одежда | 589,7 | 13,70 | 599,3 | 13,90 | 101,63 | 9,6 | 0,20 | ||

| 13 | Спортивная обувь | 439 | 10,20 | 452 | 10,50 | 103,11 | 13,66 | 0,30 | ||

| Всего | 4304,6 | 100,00 | 4311,8 | 100,00 | 100,17 | 72 | 0,00 | |||

Анализ всего выше сказанного позволяет сформулировать SWOT-анализ ИП «Одежда»:

Выявим сильные стороны предприятия ИП «Одежда»:

1) установлены стабильные связи с основными потребителями;

2) установлены стабильные и взаимовыгодные связи с поставщиками;

3) перспективность и динамичность политики, которую проводит ИП «Одежда»;

4) знание и опыт работы управленческой команды предприятия;

Выявим слабые стороны:

1) завышенные цены на товар.

Таким образом, возможности предприятия заключаются в расширении номенклатуры товаров, в увеличении объема продаж, поиске новых поставщиков.

3. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

3.1 Основные показатели деятельности предприятия

Финансовое положение предприятия обуславливается в немалой степени его деловой активностью. В критерии деловой активности включаются показатели, отражающие качественные и количественные стороны развития деятельности предприятия, объем реализации товара и услуг, прибыль, показатели оборачиваемости активов и пассивов. Данная группа показателей характеризует, насколько эффективно предприятие использует свои средства.

Без анализа финансового состояния сегодня становится невозможным функционирование какого-нибудь субъекта экономической деятельности, включая и тех, что по определенным причинам не преследуют цель максимизации прибылей. Если эффективность ведения хозяйства является добровольным делом агента экономической деятельности, то финансовая отчетность - обязательной

Стойкая деятельность предприятия зависит как от обоснованности стратегии развития, маркетинговой политики, от эффективного использования всех существующих в его распоряжении ресурсов, так и от внешних условий, к числу которых относят налоговую, кредитную, ценовую политику государства и рыночную конъектуру. Из-за этого в качестве информационной базы анализа финансового состояния должны выступать отчетные данные предприятия, некоторые заданные экономические параметры и варианты, при которых изменяются внешние условия его деятельности, которые нужно учитывать при аналитических оценках и принятии управленческих решений.

Бухгалтерский учет на предприятии ИП «Одежда»ведется главным бухгалтером. Рассмотрим основные показатели деятельности на примере таблицы 2.

Таблица 2 - Основные показатели деятельности предприятия ИП «Одежда»за 2007 – 2009 гг

| Показатели | Год | Изменение (+;-) | Темп изменения, % | |||||

| 2007 | 2008 | 2009 | 2008 г. 2007 г. | 2009 г к 2008г. | 2008 г. К 2007 г. | 2009 г. К 2008 г. | 2009 г. К 2007 г. | |

| Выручка от продажи товара (тыс. руб.) | 4054,4 | 4304,6 | 4311,8 | 250,2 | 7,2 | 106,17 | 100,17 | 106,35 |

| Себестоимость проданного товара(тыс. руб.) | 3765,5 | 3965,6 | 3937 | 200,1 | -28,6 | 105,31 | 99,28 | 104,55 |

| Валовая Прибыль (тыс. руб.) | 288,9 | 339 | 374,8 | 50,1 | 35,8 | 117,34 | 110,56 | 129,73 |

Анализ деловой активности, проведенный в таблице 2 показывает, что выручка от реализации товаров в 2008 году по сравнению с 2007 годом увеличилась на 250,2 тыс. руб. или на 6,17%.

В 2009 году рост выручки от реализации составил по сравнению с 2008 годом 7,2 тыс. руб. или 0,17%.

Себестоимость проданных товаров в предприятии ИП «Одежда»в 2007 году составила 3765,5 тыс. руб., в 2008 году - 3965,6 тыс. руб., в 2009 году - 3973 тыс. руб., то есть, наблюдается увеличение себестоимости на 200,1 тыс. руб. или 5,31% в 2007 году по сравнению с 2008 годом и сокращение на 286 тыс. руб. или 0,72% в 2009 году по сравнению с 2008 годом.

Валовая прибыль ИП «Одежда»за исследуемый период имеет ярко выраженную тенденцию к росту. Так, в 2007 году она составила 288,9 тыс. руб., в 2008 году - 339 тыс. руб., в 2009 году - 374,8 тыс. руб. В 2008 году он составил 10,56%,а в 2009 году - 17,34%.

Происходящие изменения отразились на росте показателя рентабельности продаж. Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки.

Рп2007 = (288,9 тыс. руб. / 4054,4 тыс. руб.) * 100% = 7,13%

Рп2008 = (339 тыс. руб. / 4304,6 тыс. руб.) * 100% = 7,88%

Рп2009 = (374,8 тыс. руб. / 4311,8 тыс. руб.) * 100% = 8,69%

Как показывают вышеприведенные расчеты рентабельность продаж ИП «Одежда»увеличилась за анализируемый период с 7,13% до 8,69%, что положительно характеризует коммерческую деятельность предприятия.

Таким образом, в целом за период 2007 - 2009 гг. наблюдается тенденция роста основных показателей деятельности. На данный момент, численность работников ИП «Одежда»составляет 16 человек.

Для анализа показателей эффективности использования трудовых ресурсов ИП «Одежда»за 2007 - 2009 гг. составим таблицу 3.

Таблица 3 - Основные показатели эффективности использования трудовых ресурсов ИП «Одежда»за 2007 - 2009 гг

| Показатели | Год | Изменение (+;-) | Темп изменения, % | ||||

| 2007 | 2008 | 2009 |

2008 г. к 2007 г. |

2009 г. к 2008 г. |

2008 г. к 2007 г. |

2009 г. к 2008 г. |

|

| Выручка от продажи товара, тыс. руб. | 4054,4 | 4304,6 | 4311,8 | 250,2 | 7,2 | 106,17 | 100,17 |

| Численность работающих, чел. | 15 | 16 | 16 | 1 | 0 | 104,00 | 100,00 |

| Фонд оплаты труда, тыс. руб. | 1338,96 | 1649,76 | 2100,48 | 310,8 | 450,72 | 123,21 | 127,32 |

| Показатели | Год | Изменение (+;-) | Темп изменения, % | ||||

| 2007 | 2008 | 2009 |

2008 г. к 2007 г. |

2009 г. к 2008 г. |

2008 г. к 2007 г. |

2009 г. к 2008 г. |

|

| Среднемесячная зарплата, тыс. руб. | 8,11 | 9,82 | 11,94 | 1,85 | 1,12 | 123,21 | 111,41 |

Средняя заработная плата работника за месяц составила в 2007 году - 8,11 тыс. руб., в 2008 году - 9,82 тыс. руб., в 2009 году - 11,94 тыс. руб. Среднемесячная заработная плата также обнаруживает тенденцию к росту: в 2008 году по сравнению с 2009 годом наблюдается увеличение среднемесячной заработной платы на 1850 руб. на 23,21%, в 2009 году по сравнению с 2008 годом - на 1120 руб., или 11,41%. Темпы роста производительности труда в 2008-2009 гг. существенно ниже темпов роста заработной платы, что свидетельствует о преобладании экстенсивного типа развития и низкой эффективности использования трудовых ресурсов предприятия.

3.2 Эффективность использования основных средств

Анализ и оценка эффективности деятельности предприятия являются завершающим этапом финансового анализа. Его проведение является прерогативой высшего звена управленческих структур предприятия. При этом оцениваются эффективность или неэффективность частных управленческих решений по вопросам производства и реализации продукции, использования средств предприятия.

Основные фонды - это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на товар и возмещается только после проведения нескольких производственных циклов. Для характеристики эффективности использования основных средств предприятия составим таблицу 4.

Таблица 4 - Показатели эффективности использования основных средств ИП «Одежда»за 2007- 2009 гг

| Показатели | Год | Изменение (+;-) | Темп изменения, % | ||||

| 2007 | 2008 | 2009 | 2008 г. К 2007 г. | 2009 г. К 2008 г. | 2008 г. К 2007 г. | 2009 г. К 2008г. | |

| Выручка от продажи товара, тыс. руб. | 4054,4 | 4304,6 | 4311,8 | 250,2 | 7,2 | 106,17 | 100,17 |

| Прибыль от продаж, тыс. руб. | 288,9 | 339 | 374,8 | 50,1 | 35,8 | 117,34 | 110,56 |

| Численность работающих, чел. | 15 | 16 | 16 | 1 | 0 | 104,00 | 100,00 |

| Среднегодовая стоимость основных средств, тыс. руб. | 1381,5 | 1411,3 | 1470,05 | 29,8 | 58,75 | 102,16 | 104,16 |

| Фондоотдача, руб. | 2,93 | 3,05 | 2,93 | 0,12 | -0,12 | 103,93 | 96,16 |

| Фондоемкость, руб. | 0,34 | 0,33 | 0,34 | -0,01 | 0,01 | 96,22 | 103,99 |

| Фондовооруженность, тыс. руб./чел. | 552,6 | 542,81 | 565,40 | -9,79 | 22,60 | 98,23 | 104,16 |

| Фондорентабельность, %. | 20,91 | 24,02 | 25,50 | 3,11 | 1,48 | 114,86 | 106,14 |

Фондоотдача - показатель реализации товара, приходящейся на 1 рубль стоимости основных фондов. Данный показатель характеризует эффективность использования основных средств предприятия. В 2007 году на 1 рубль стоимости основных средств предприятия приходилось 2,93 руб. от продажи товара, в 2008 году - 3,05 руб., в 2009 году - 2,93 руб.. Таким образом, наблюдается увеличение фондоотдачи на 0,12 руб. или 3,93% в 2008 году по сравнению с 2007 годом, и снижение на 0,12 руб. или 3,84% в 2009 году по сравнению с уровнем 2008 года.

Эффективность использования основных средств предприятия также можно охарактеризовать показателем фондоемкости. Фондоемкость - показатель обратный фондоотдаче. В 2007 году на рубль выручки от продажи товаров приходилось 0,34 руб. стоимости основных средств, в 2008 году - 0,33 руб., в 2009 году - 0,34 руб. Снижение фондоемкости (увеличение фондоотдачи) означает повышение эффективности использования основных средств.

Фондовооруженность характеризует обеспеченность предприятия основными средствами и рассчитывается делением среднегодовой стоимости основных средств на численность работающих. Из анализа показателя следует, что обеспеченность предприятия основными средствами несколько снижается в 2008 году, о чем свидетельствует снижение показателя фондовооруженности с 552,60 тыс. руб./чел. до 542,81 тыс. руб./чел. В 2009 году она возрастает на 22,60 тыс. руб./чел или на 4,16%.

Рентабельность основного капитала рассчитываем делением прибыли от продаж на среднегодовую стоимость основных средств. Данный показатель увеличивается с 20,91% до 24,02% в 2008 году по сравнению с 2004 годом и до 25,50% в 2009 году.

Таким образом, можно сделать вывод о достаточно эффективном использования основных средств в анализируемом периоде на ИП «Одежда».

Наряду с основными фондами для работы предприятия имеет огромное значение наличие оптимального количества оборотных средств. Оборотные средства - это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств. Для характеристики эффективности использования оборотных средств предприятия составим таблицу 5.

Таблица 5 - Показатели эффективности использования оборотных средств ИП «Одежда»за 2007 - 2009 гг

| Показатели | Год | Изменение (+;-) | Темп изменения, % | ||||

| 2007 | 2008 | 2009 | 2008 г. К 2007 г. | 2009 г. К 2008 г. | 2008 г. К 2007 г. | 2009 г. К 2008 г. | |

| Выручка От продажи товаров, тыс. руб. | 4054,4 | 4304,6 | 4311,8 | 250,2 | 7,2 | 106,17 | 100,17 |

| Прибыль от продаж, тыс. руб. | 288,9 | 339 | 374,8 | 50,1 | 35,8 | 117,34 | 110,56 |

| Среднегодовая стоимость оборотных средств, тыс.руб. | 2474 | 2694,75 | 2969,8 | 220,75 | 275,05 | 108,92 | 110,21 |

| Оборачиваемость оборотных средств: | |||||||

| - в числе оборотов | 1,64 | 1,60 | 1,45 | -0,04 | -0,15 | 97,47 | 90,89 |

| - в днях оборота | 220 | 225 | 248 | 6 | 23 | 102,59 | 110,02 |

| Рентабельность оборотного капитала, % | 11,68 | 12,58 | 12,62 | 0,90 | 0,04 | 107,73 | 100,32 |

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций.

Среднегодовую стоимость оборотного капитала определяем по формуле средней простой арифметической на основании данных бухгалтерского баланса. Среднегодовая стоимость оборотного капитала увеличивается на протяжении анализируемого периода с 2474 тыс. руб. до 2694,75 тыс. руб. (на 8,92%) в 2008 году по сравнению с 2007 годом. В 2009 году среднегодовая стоимость оборотного капитала составила 2969,8 тыс. руб., что больше чем в 2008 году на 10,21%.

Коэффициент оборачиваемости определяется делением объема реализации продукции на средний остаток оборотных средств на предприятии. Длительность одного оборота в днях находится делением количества дней в периоде на коэффициент оборачиваемости. Оборачиваемость оборотного капитала довольно низкая на протяжении 2007 2009 гг. В 2007 году один оборот совершался за 220 дней (коэффициент оборачиваемости - 1,64), в 2008 году оборачиваемость оборотного капитала сократилась до 1,60 оборотов в год (продолжительность оборота - 225 дней), в 2009 году один оборот совершался за 248 дней (коэффициент оборачиваемости - 1,45).

Тенденцию к увеличению за 2007-2009 гг. обнаруживает показатель рентабельности оборотного капитала. В 2007 году на каждый рубль оборотного капитала было получено 11,68 коп. чистой прибыли, в 2008 году по сравнению с 2007 годом рентабельность увеличилась на 0,90 пункта и составила 12,58%, в 2009 году рентабельность оборотного капитала увеличилась до 12,62%.

Таким образом, деятельность ИП «Одежда»за период 2007 - 2009 гг. характеризуется ростом выручки от продаж, ростом рентабельности продаж, ростом рентабельности основных и оборотных средств.

Однако, исследуемое предприятие имеет и негативную (особенно для торговых предприятий) тенденцию - снижение коэффициента оборачиваемости оборотного капитала, снижение фондоотдачи и производительности труда

Таким образом, несмотря на положительную тенденцию изменения отдельных показателей, характеризующих организационно - экономическую деятельность, нельзя сделать однозначный вывод о повышении или снижении эффективности деятельности предприятия.

4. АНАЛИЗ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ ИП «Одежда»

4.1 Влияние внешней и внутренней среды на процесс управления

Задачи руководства предприятием ИП «Одежда»определяются интересами его владельца, размерами капитала и средой.

Важнейшими задачами предприятия являются:

1) получение дохода владельцем предприятия;

2) обеспечение потребителей товаром предприятия;

3) обеспечение персонала предприятия заработной платой, нормальными условиями труда и возможностью профессионального роста;

4) создание рабочих мест для населения;

5) охрана окружающей среды;

6) недопущения сбоев в работе предприятия.

Рассмотрим систему управления персонала предприятия.

Объектом управления предприятия (объектом менеджмента предприятия) является его коллектив в процессе производственно- хозяйственной деятельности, заключающейся в выполнении работ по оказанию услуг населению.

Процесс управления персоналом предприятия независимо от его содержания всегда предполагает получение, передачу, переработку и использование информации. Исследуя предприятие как социально- экономическую систему необходимо рассмотреть в определенном экономическом пространстве внутренней и внешней среды. Задачи предприятия определяются внешней и внутренней средой.

Внутренняя среда предприятия - это люди, средства производства, информация и деньги. К числу внутренних ситуационных факторов обычно относят цели, структуры, задачи, технологии и людей, работающих в организации. Менеджер формирует и изменяет, когда это необходимо, внутреннюю среду предприятия.

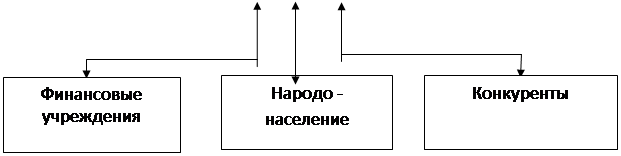

Внешняя среда предприятия - это, прежде всего потребители продукции, поставщики производственных компонентов, а также государственные органы и население. Под факторами внешней среды понимается сила, с которой изменения оного фактора воздействует на другие факторы. Внешняя среда предприятия включает перечень элементов, таких как потребитель, конкуренты, государственные органы, поставщики, финансовые организации, трудовые ресурсы, культура, демография.

Рассмотрим основные факторы внешней среды предприятия ИП « О» (рис.3).

|

|

|

|||||

Рис. 3 - Основные факторы внешней среды предприятия.

Факторы внешней среды можно рассматривать в следующих областях: экономика, политика, рынки, технологии, международные экономические отношения, конкуренция, социальное поведение и социальное ожидание.

Внешнюю среду подразделяют на микросреду- среду прямого влияния на предприятие, которую создают поставщики, потребители продукции, конкуренты и т.д.; макросреду - природную, демографическую научно- техническую, экономическую, политическую и международную.

Предприятие ИП «Одежда»работает с достаточно большим количеством поставщиков, но основная их часть - это крупные оптовые предприятия, которые зарекомендовали себя на рынке с положительной стороны:

1) ООО «Амитекс» - специализируется на продаже одежды отличного европейского качества марки «White Mountains»;

2) ООО «Эстиби» - специализируется на продаже женской и мужской обуви;

3) ООО «Пиама» - специализируется на продаже женской и мужской одежды;

4) ООО «Сторм Трейд» - специализируется на продаже головных уборов, чулочно-носочных изделий.

5) ООО «Детский стиль» - специализируется на продаже европейской детской одежды.

Для того чтобы наладить процесс управления предприятием, необходимо выполнить комплекс взаимосвязанных работ: организовать общность людей, наметить цели, сформировать организационную структуру, обеспечить необходимыми условиями и предметами труда, финансовыми и информационными ресурсами. Перечисленные работы всегда выполняются при формировании процесса управления, что позволят характеризовать организацию управления предприятием как действие, посредством которого создаются социально-экономическая система предприятия.

Рассмотрим основные принципы управления персоналом предприятия ИП« О»:

1) лояльность ко всем работающим на предприятии;

2) ответственность как обязательное условие успешного менеджмента;

3) повышение качества коммуникаций;

4) раскрываемость способностей работающих;

5) адекватность и быстрота реакции на изменения внешней среды;

6) совершенство методов работы с людьми;

7) согласованность совместного труда;

8) этичность предпринимательства;

9) честность, справедливость и доверие;

10) постоянство контроля за качеством работы.

Внешнее равновесие предприятие достигается формированием стратегии бизнеса, внутреннее - организационной концепцией.

Процесс управления представляет собой композицию двух этих взаимопроникающих процессов. Внешнее равновесие в долгосрочном плане может быть достигнуто только при условии достижения баланса. В рамках системного подхода смысл существования предприятия может быть определен как стремление искусственной системы к достижению целей .

Качественное совершенствование осуществляется посредством применение новых форм оплаты труда на предприятии ИП «Одежда». Отсюда следует, что одной из функцией управления предприятием ИП «Одежда»является совершенствование форм оплаты труда, взаимосвязей элементов социально-экономической системы в соответствии с изменениями окружающей среды.

Одной из функцией управления является совершенствование структуры, взаимосвязей элементов социально-экономической системы в соответствии с изменениями окружающей среды.

Рассмотрим составляющие стратегии предприятия ИП « О» (рис.4)

|

|||||

|

|||||

|

|||||

![]()

![]()

|

|||

|

|||

Рис. 4 - Составляющие стратегии предприятия ИП «Одежда»

Каждое воздействие предполагает, что руководитель ИП «Одежда»должен обозначить проблемы и четко сформулировать задания персоналу для их решения, временной интервал, пределы допустимых отклонений, указать лиц, ответственных за исполнение решения.

Таким образом, качественное совершенствование процесса управления персоналом осуществляется посредством применения новых форм оплаты труда на предприятии ИП «Одежда». Считаем необходимым рассмотреть эффективность использования руководителем ИП «Одежда»трудовых ресурсов предприятия.

4.2 Эффективность использования трудовых ресурсов

Управление персоналом является основой менеджмента предприятия ИП «Одежда». Эффективность управления персоналом определяется степенью реализации общих целей предприятия, а эффективность использования каждого отдельного работника зависит от его способности выполнять требуемые функции и мотивации, с которой эти функции выполняются.

Предприятие ИП «Одежда»представляет собой систему управления персоналом, которая характеризуется следующими параметрами:

1) соответствие персонала целям и миссии предприятия (уровень образования, квалификация, понимание миссии, отношение к работе);

2) эффективность системы работы с персоналом - соотношение затрат и результатов;

3) сбалансированность персонала по определенным группам профессиональной деятельности и социально-психологических характеристик;

4) структура интересов и ценностей, господствующих в группах персонала управления, их влияние на отношение к труду и его результаты;

5) ритмичность и напряженность деятельности, определяющие психологическое состояние и качество работы;

6) интеллектуальный и творческий потенциал персонала управления, отражающий подбор и использование персонала, организацию системы его развития.

Анализируя управление персоналом целесообразно начать с оценки обеспеченности ИП «Одежда»трудовыми ресурсами в 2009 г. на примере таблицы 6.

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставим данные фактического и планового баланса рабочего времени.

Таблица 6 - Состав и структура работников предприятия ИП «Одежда»в динамике с 2007 по 2009 гг

| Категории работников | 2007г. | 2008г. | 2009г. | |||

| Чел | % | чел | % | чел | % | |

| Директор | 1 | 6,00 | 1 | 5,00 | 1 | 5,00 |

| Главный бухгалтер | 1 | 6,00 | 1 | 5,00 | 1 | 5,00 |

| Продавец-консультант | 10 | 70,00 | 10 | 70,00 | 10 | 70,00 |

| Менеджер | 1 | 6,00 | 1 | 5,00 | 1 | 5,00 |

| Водитель-грузчик | 1 | 6,00 | 2 | 10,00 | 2 | 10,00 |

| Кассир | 1 | 6,00 | 1 | 5,00 | 1 | 5,00 |

| Всего | 15 | 100,00 | 16 | 100,00 | 16 | 100,00 |

Далее проанализируем качественный состав трудовых ресурсов ИП «Одежда», распределение работающих по возрасту.

Таблица 7.- Распределение работников по возрасту

| Группы рабочих по возрасту( возраст) | Численность работников на конец года, (чел.) | Удельный вес, % | ||

| 2007г. 2008 г. | 2009 г. | 2007г. 2008 г. | 2009 г. | |

| До 20 | 1 1 | 1 | 7 6,25 | 6,25 |

| 20 - 30 | 12 13 | 13 | 79 81,25 | 81,25 |

| 30 - 40 | 2 2 | 2 | 14 12,5 | 12,5 |

| 40 - 50 | 0 0 | 0 | 0 0 | 0 |

| 50 - 60 | 0 0 | 0 | 0 0 | 0 |

| Свыше 60 | 0 0 | 0 | 0 0 | 0 |

| Итого | 15 16 | 16 | 100 100 | 100 |

Проанализируем степень использование трудовых ресурсов на предприятии ИП «Одежда»на примере таблицы 8.

Таблица 8. - Использование трудовых ресурсов предприятии ИП «Одежда»

| Показатель |

2007г. Факт план |

Отклонение от плана |

2008г. Факт план |

Отклонение от плана |

2009г. Факт план |

Отклонение от плана | |||

| Среднегодовая численность рабочих (ЧР) | 15 | 15 | 0 | 16 | 16 | 0 | 16 | 16 | 0 |

| Отработано дней одним рабочим за год (Д) | 225 | 210 | 15 | 225 | 215 | -10 | 225 | 215 | -10 |

| Отработано часов одним рабочим за год (Ч) | 1800 | 1600 | -200 | 1800 | 1612,5 | -187,5 | 1800 | 1612,5 | -187,5 |

| Средняя продолжительность рабочего дня (П), час. | 8 | 7,5 | -0,5 | 8 | 7,5 | -0,5 | 8 | 7,5 | -0,5 |

| Общий фонд рабочего времени (ФРВ), чел.-час | 27000 | 23625 | -3375 | 28800 | 25800 | -3000 | 28800 | 25800 | -3000 |

Как видно из приведенных данных, имеющиеся трудовые ресурсы на данном предприятии ИП «Одежда»используются недостаточно полно. В среднем одним рабочим отработано по 215 дней вместо 225, из-за чего сверхплановые целодневные потери рабочего времени составили на одного рабочего 10 дней (80 часов). Существенны и внутрисменные сверхплановые потери рабочего времени: за один день они составили 0,5 ч.

Потери могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д.

Напряженность в обеспечении ИП «Одежда», трудовыми ресурсами может быть несколько снята за счет более полного использования имеющейся рабочей силы. Полноту использования трудовых ресурсов оценим по количеству отработанных дней и часов одним работником за анализируемый период, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников и в целом по предприятию.

Анализ управления персоналом на предприятии ИП «Одежда», позволяет выделить дополнительные к существующим на предприятии ИП «Одежда»методы экономического стимулирования работников в целях совершенствования системы стимулирования персонала в целом:

1) непосредственная и тесная связь с достигнутыми успехами в работе в виде дохода от роста прибыли, выраженного в процентах для каждого работника на предприятии ИП «Одежда», заранее согласованные принципы вознаграждения за перевыполнение плана, внесенные в систему бухгалтерского учета;

2) соответствие зарплаты реальному вкладу сотрудника в успех конкретного проекта, ограничение базовых окладов для руководителей высшего уровня;

3) жесткая схема начисления премий.

На предприятии ИП «Одежда»применяются следующие виды выплат, являющиеся материальным стимулированием:

1) выплата к отпуску в размере 1 должностного оклада;

2) дополнительная материальная помощь в следующих размерах:

а) не выше 1 оклада в течение года:

- многодетным семьям;

- участнику ликвидации аварии на Чернобыльской АЭС, имеющему удостоверение установленного образца.

б) 20% от суммы материального ущерба, в случае стихийных бедствий, кражи домашнего имущества, пожара (при наличии подтверждающих документов);

в) в размере 1 оклада:

- пенсионерам и малообеспеченным семьям один раз в 5 лет для частичной компенсации расходов по ремонту жилья;

- при смерти членов семьи.

г) ежемесячная материальная помощь в размере 25 % от оклада:

- одиноким матерям, вдовам (вдовцам), женщинам (мужчинам), воспитывающим детей без мужа (без жены);

- работникам, имеющим на иждивении ребенка – инвалида;

- работникам, впервые вступившим в брак в возрасте до 30 лет единовременная материальная помощь в размере должностного оклада .

д) единовременное пособие в размере среднемесячного заработка при рождении ребенка;

е) материальная помощь в размере оклада один раз в год на лечение работника в связи с длительной болезнью (свыше 4-х месяцев);

ж) единовременное пособие на обустройство в размере 2-х должностных окладов молодому специалисту принятому после окончания ВУЗа на работу.

Директор Предприятия ИП «Одежда»делает упор на два метода управления: экономический и социально-психологический. Такие методы осуществляют материальное стимулирование коллектива и отдельных работников. Выбор в пользу этих методов сделан по причине небольшого по численности предприятия. Именно вследствие дружного, совместного труда всего персонала предприятие является прибыльным.

ЗАКЛЮЧЕНИЕ

Деятельность предприятия ИП «Одежда»за период 2007 - 2009 гг. характеризуется ростом выручки от продаж, ростом рентабельности продаж.

Практически все товарные группы показали рост реализации в абсолютных показателях, за исключением товарной группы часов (48,23%). Наиболее высокие темпы роста реализации головных уборов (109,71%) и аксессуаров (106,24%).

Удельный вес в сумме дохода в большей мере приходится на реализацию верхней женской одежды (13,90%), подростковой одежды (13,70%) и спортивной одежды (13,60%). Наименьшая доля валового дохода приходится на реализацию часов (2,61%) и аксессуаров (3,55%).

Проведенный анализ финансового состояния ИП «Одежда»показал, что финансовое состояние ИП «Одежда»за 2007 - 2009 гг. устойчивое, зависимость предприятия от внешних источников финансирования на протяжении анализируемого периода падает и вероятность наступления банкротства у предприятия очень низкая.

Анализ деятельности предприятия показал, что за последние 2007 - 2009 годы предприятие имеет устойчивую тенденцию к росту основных показателей, характеризующих коммерческую и финансовую эффективность, есть некоторые перекосы в организационном процессе, требующие изменений.

На протяжении трех лет товары предприятия ИП «Одежда»пользуются устойчивым спросом, несмотря на большое количество конкурентов. Деятельность предприятия ИП «Одежда»ориентируется на изучение потребностей и запросов потребителей.

На предприятии действует система критериев для выбора поставщиков: качество товара, цена, надежность поставщика, качество обслуживания, условия платежа и другие.

Получаемый от поставщиков товар проходит процедуру входного контроля, если он соответствует специфики поставки и удовлетворяет сертификатам качества. Процесс получения и проверки поставляемых товаров является обязательным в системе управления закупками.

Управление персоналом как специфическая деятельность осуществляется с помощью различных методов (способов) воздействия на сотрудников.

Управлением персоналом на предприятии ИП «Одежда»является одним из важнейших направлений деятельности и считается основным критерием экономического успеха.

Организационное воздействие управлением персонала на предприятии ИП «Одежда»основано на подготовке и утверждении внутренних нормативных документов, регламентирующих деятельность персонала данного предприятия. К ним относятся трудовой договор, правила внутреннего трудового распорядка, организационная структура управления, штатное расписание предприятия, должностные инструкции. Эти документы могут оформляться в виде стандартов предприятия и обязательно вводятся в действие приказом директора предприятия ИП «Одежда».

Управление персоналом - дело не менее тонкое чем строительство дома, и здесь не следует полагаться на то, что «авось получится». И старые проблемы не исчезают, и возникают новые, да еще похуже прежних. Хотели как лучше, а порой получается что запутали клубок еще больше.

В современных условиях от профессионализма каждого руководителя зависит успех проводимых в наше стране реформ, перспективы развития экономики. В этих целях систематически должна осуществляться переподготовка руководителей, в том числе путем самообразования.

Данное видение дает возможность адаптироваться предприятиям к новым экономическим процессам, перейти от разрозненных предприятии, руководимых индивидуальными предпринимателями к интегрированным предприятиям, от власти труда к власти разума, от стратегического планирования к стратегическому управлению.

Гибкость, четкая формулировка миссии, направления будущего развития и знания рынка, работа с персоналом, способность к инновациям, прибыльность - это факторы, с которыми должны считаться отечественные предприятия, входящие на рынок.

Новая социальная роль малого бизнеса, на который все в большей мере возлагается ответственность за состояние комфортной для населения среды обитания, качество продукции, уровень образования, подготовку кадров нашла свое отражение в положении Конституции РФ: «РФ - социальное государство, политика направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека».

Роль управления не в том, чтобы стоить на вершине пирамиды и контролировать людей, но в том, чтобы вдохновлять их, придавать им новые силы. Таков должен быть девиз эффективных систем управления в современном обществе.

В заключение можно вспомнить старую, проверенную временем истину: «Именно на управленцах всех уровней лежит задача сделать все возможное для создания подходящего варианта будущего и не дать втянуть себя в водоворот неудач».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

1. Абрютина М.С. Финансовый анализ коммерческой деятельности. Учебное пособие. - М.: Финпресс, 2002. - 189с.

2. Абрютина М.С. Экономический анализ торговой деятельности. Учебное пособие - М.: Издательство «Дело и Сервис», 2000. - 156с.

3. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта.- М.: ФиС, 2002.- 211с.

4. Елагин Ю.А., Николаева Т.И. Технология и коммерческая деятельность.Розничная торговля. Учеб. пособие. - М.: Екатеринбург,2000.-98с.

5. Кеворков В.В., Кеворков Д.В. Маркетинг: Регламент бизнес-процесса. - М.: РИП-Холдинг, 2005. - 187с.

6. Ковалев С.М. Ковалев В.М. Описание бизнес-процессов - к вершинам мастерства. - ФиС, 2004. - 255с.

7. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. - М. : Учеб. Пособие, 2000.- 198с.

8. Кузин Б., Шахдинаров Г., Юрьев В.К. Методы и модели управления фирмой. - М.: Учеб. Пособие. Питер, 2001. - 224с.

9. Менеджмент организации: Учебное пособие / Под общей ред. В.Е. Ланкина. - М.: Таганрог: ТРТУ, 2006 - 245с.

10. Брагина Л.А., Данько Т.П. Торговое дело : экономика, маркетинг, организация. - М.:ИНФРА-М,2000. - 219с.

ПРИЛОЖЕНИЕ А

Ассортимент мужской и женской одежды

| Наименование товара | Вид исходного материала | Цвет | Размер | Фирма-производитель |

| 1 | 2 | 3 | 4 | 5 |

|

1.Демисезонная: -плащи (жен. и муж.) -куртки (жен. и муж.) -ветровки (жен. и муж.) - жилеты (муж. и жен.) 2.Повседневная -брюки, джинсы (муж. и жен.) - юбки |

синтетич. материалы, хлопок синтетич. материалысинтетич. материалыпух, синтепон, синтетич. материалы шерсть, хлопок, синтетич. материалы |

зеленый, черный, бежевый, серый и др. синий, черный, бежевый, с сочетанием неск. цветов синий, черный, с сочетанием цветов и др. разные расцветки черные, белые, бежевые, разноцветные |

44,46,48,50,52 44,46,48,50,52 44,46,48,50 42-52 42-52 |

Россия, Китай Россия, Китай Россия, Китай, Швеция Россия Россия, Китай |

|

-свитера (муж. и жен.) - рубашки (муж. и жен.) -футболки (муж. и жен.) |

шерсть, синтетич.материалы, хлопок шерсть, синтетич. материалы хлопок, синтетич. материалы -синтетич. материалы, хлопок |

черные, красные, синие, белые и др. черные, белые, зеленые, красные и др. всевозможных расцветок всевозможных расцветок |

42,44,46,48 42,44,46,48,50 44,46,48,50 42-50 |

Россия, Китай Россия, Китай Россия, Китай Россия, Китай |

ПРИЛОЖЕНИЕ Б

Ассортимент обуви

| Наименование обуви | Вид исходного материала | Цвет | Размер | Фирма-производитель |

| 1 | 2 | 3 | 4 | 5 |

|

Спортивная: -кроссовки |

кожа, замша | различная цветовая гамма | 35-46 | Китай, Польша, Англия |

|

Повседневная: -п/ботинки -ботинки |

натур. кожа натур .кожа |

красный, белый, синий, зеленый, черный, желтый та же цветовая гамма |

35-46 35-46 |

Китай, Польша Китай, Польша |

© 2009 База Рефератов