Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Контрольная работа: Бюджетный процесс как форма управления бюджетной системой

Контрольная работа: Бюджетный процесс как форма управления бюджетной системой

Содержание

1. Бюджетный процесс как форма управления бюджетной системой

2. Тестовые задания

3. Практическое задание

Выводы

Литература

1. Бюджетный процесс как форма управления бюджетной системой

Бюджетная система - это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах.

Бюджетная система является главным звеном финансовой системы государства.

Финансово-бюджетная политика государства осуществляется главным образом в ходе работ, проводимых органами власти по мобилизации средств в бюджет и их использованию, т.е. в ходе бюджетного процесса.

Бюджетный процесс - это совокупность действий исполнительных и представительных органов власти по разработке и осуществлению финансово-бюджетной политики и управлению бюджетной системой.

Финансово-бюджетная политика реализуется в деятельности финансовых и налоговых органов, органа денежно-кредитного регулирования (Банк России), контрольно-счетных органов.

В Российской Федерации время совершения процесса исполнения бюджета - бюджетный период - установлен с 1 января по 31 декабря и совпадает с календарным годом.

Продолжительность бюджетного процесса значительно больше бюджетного периода, так как в бюджетный процесс включается время, необходимое для бюджетного планирования, последующего бюджетного контроля и других действий.

Бюджетный процесс осуществляется органами, наделенными в соответствии с законодательством бюджетными полномочиями, то есть правами и обязанностями участников бюджетного процесса.

Это органы представительной и исполнительной власти, финансовые и налоговые органы, органы денежно-кредитного регулирования и органы государственного финансового контроля, главные распорядители бюджетных средств, государственные целевые внебюджетные фонды.

Бюджетный процесс включает:

1) сводное финансовое планирование и прогнозирование;

2) составление бюджета;

3) рассмотрение и утверждение проекта бюджета;

4) исполнение бюджета в течение бюджетного года;

5) анализ и контроль исполнения бюджета.

Кругооборот ВВП совершается в материально-вещественной и стоимостной форме. В ходе оборота ВВП в стоимостной форме возникают финансовые отношения по поводу создания, распределения, перераспределения и потребления финансовых ресурсов.

Управление процессами создания, распределения, перераспределения и потребления финансовых ресурсов осуществляется с помощью финансового планирования.

В систему финансовых планов входят:

1) перспективные финансовые планы;

2) сводные финансовые балансы, составляемые на общегосударственном и территориальных уровнях управления.

Перспективный финансовый план, разрабатываемый на основе показателей прогноза экономического и социального развития государства, содержит данные о возможностях бюджета по мобилизации доходов и финансированию расходных статей бюджета.

Этот план составляется на три года по укрупненным показателям бюджета и ежегодно корректируется на показатели уточненного прогноза социально-экономического развития государства.

Сводный финансовый баланс - это баланс финансовых ресурсов, созданных и использованных в государстве или на определенной территории. Сводный финансовый баланс охватывает средства всех бюджетов, внебюджетных целевых фондов и предприятий, расположенных на соответствующей территории.

Он разрабатывается в Министерстве экономического развития и торговли РФ с участием Министерства финансов РФ на основе макроэкономических показателей.

Со сводным финансовым планированием тесно связано бюджетное прогнозирование, под которым подразумевается комплекс вероятностных оценок возможных путей развития его доходной и расходной частей.

Цель бюджетного прогнозирования - на основе сложившихся тенденций, конкретных социально-экономических условий и перспективных оценок разработать и обосновать оптимальные пути развития бюджета и на этой основе дать предложения по его укреплению.

Своевременный учет результатов такого прогнозирования является важным условием для принятия наиболее эффективных мер в финансовой политике государства, региона.

Следующий этап бюджетного планирования - процесс составления проекта бюджета. Главная его задача - определение объема денежных средств, централизуемых в бюджете с целью финансового обеспечения функций, возложенных на органы государственной власти и органы местного самоуправления, и мероприятий, предусмотренных прогнозом экономического и социального развития государства и территории.

Составление проекта бюджета - прерогатива правительства РФ, исполнительных органов власти субъектов РФ и муниципальных образований. По их поручению проект бюджета разрабатывается Министерством финансов РФ и территориальными финансовыми органами.

Рассмотрение и утверждение проекта бюджета. Получив от финансовых органов проекты соответствующих бюджетов, органы исполнительной власти рассматривают и при необходимости вносят поправки и дополнения.

Правительство РФ до 15 августа года, предшествующего планируемому, рассматривает прогноз социально-экономического развития России, проекты федерального бюджета и бюджетов государственных целевых фондов, проекты сводного финансового баланса и материалы, характеризующие финансово-бюджетную политику на планируемый год.

Рассмотрение и утверждение проекта бюджета происходит поэтапно (всего их четыре).

Исполнение бюджета - это действия по мобилизации и использованию бюджетных средств. В процессе исполнения бюджета участвуют органы исполнительной власти, финансовые и налоговые органы, кредитные учреждения, юридические и физические лица - плательщики налогов в бюджет, получатели бюджетных средств.

Исполнение бюджета основано на следующих принципах:

единства кассы, предусматривающего зачисление всех поступающих доходов на единый бюджетный счет и осуществление всех предусмотренных расходов с единого бюджетного счета;

обеспечение бюджетных расходов и платежей в пределах фактического наличия средств на едином бюджетном счете.

Важный этап бюджетного процесса - контроль за исполнением бюджета, осуществляемый представительными органами власти, Счетной Палатой РФ и контрольно-счетными палатами на местах, финансовыми и налоговыми органами.

В Российской Федерации контроль за исполнением бюджета осуществляется в форме парламентского и административного контроля. Парламентский контроль осуществляется соответствующими представительными органами.

Административный контроль осуществляется Министерством финансов РФ, Казначейством РФ, финансовыми органами субъектов РФ и местного самоуправления, главными распорядителями бюджетных средств, главными бухгалтерами бюджетных учреждений.

Счетная Палата РФ ежеквартально представляет в Совет Федерации и Государственную Думу отчеты о ходе исполнения федерального бюджета и дает ежегодное заключение по Отчету Правительства РФ об исполнении бюджета.

В ходе бюджетного года по окончании его годового цикла центральные и территориальные финансовые органы постоянно проводят аналитическую работу по результатам составления и исполнения бюджета.

В современной практике работы финансовых органов применяются главным образом анализы исполнения бюджетных показателей, а вопросы, связанные с анализом состояния бюджетов, их устойчивости, еще не достаточно разработаны.

В то же время в условиях кризисного состояния экономики в стране и в регионах, повышения роли территориальных органов власти и территориальных бюджетов в решении экономических и социальных задач проблемы устойчивости территориальных бюджетов, а следовательно, и анализ этих проблем очень актуальны.

2. Тестовые задания

1. Фонд социального страхования не предназначен для выплат:

1) пособий при рождении ребенка;

2) пенсий по инвалидности;

3) пособий по временной нетрудоспособности.

2. Обязательное медиц. страхование неработающих граждан осуществляется за счет:

1) единого социального налога;

2) средств Пенсионного фонда РФ;

3) ассигнований из бюджета.

3. Фонды социальной поддержки населения могут создаваться:

1) только на федеральном уровне;

2) только на территориальном уровне;

3) как на федеральном, так и на территориальном уровне.

4. Отсрочка платежа, предоставляемая продавцом покупателю, представляет собой:

1) финансовый кредит;

2) товарный кредит;

3) коммерческий кредит.

5. Какие активы предприятий наименее ликвидные:

1) основные фонды;

2) готовая продукция;

3) дебиторская задолженность;

4) запасы сырья и материалов.

6. Что относится к собственным источникам финансирования капитальных вложений:

1) бюджетные ассигнования;

2) средства от продажи акций предприятия;

3) амортизационные отчисления;

4) кредит банка.

7. Назовите способ управления долговыми обязательствами государства, который означает объединение нескольких размещенных ранее долговых обязательств:

1) реструктуризация;

2) унификация;

3) конверсия.

8. Основным источником финансирования затрат на производство является:

1) прибыль до налогообложения;

2) средства целевых бюджетных фондов;

3) выручка от реализации продукции.

9. Какие налоги наиболее несправедливы?

1) на доходы;

2) на имущество;

3) на товары и услуги.

10. Что из перечисленных, относится к неналоговым доходам?

1) платежи за пользование природными ресурсами;

2) передача части прибыли Центрального банка;

3) платежи во внебюджетные фонды.

3. Практическое задание

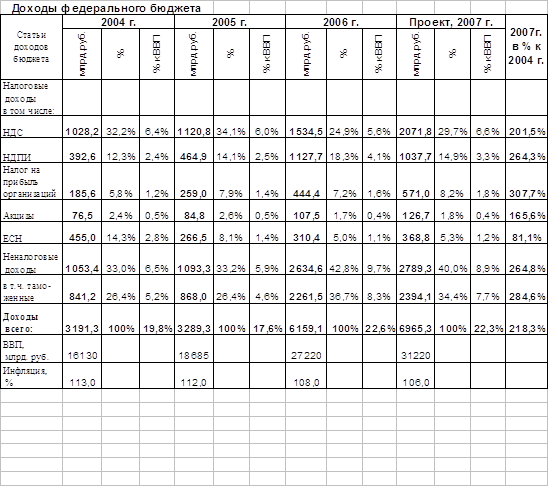

1. Рассчитайте по данным таблицы удельный вес каждого из налогов в налоговых доходах в целом, а также каждого из налогов в отдельности и налоговых доходов в целом относительно ВВП. Кроме того, рассчитайте темпы прироста указанных в строке показателей.

2. Проведите сравнительный анализ темпов прироста обозначенных и таблице налогов и налоговых доходов бюджета в целом. Сделайте вывод о тенденциях развития прямого и косвенного налогообложения в национальной хозяйственной системе.

3. Оцените изменение доли налоговых доходов относительно ВВП.

4. Сравните динамику (темпы прироста) налоговых доходов в целом и по отдельным статьям с динамикой ВВП. Сделайте вывод об изменении доли государства в макроэкономике.

5. Дополните анализ в пп.3 и 4 сопоставлением с инфляцией для получения реальных показателей изменения значения и роли государства в распределении ВВП и НД.

6. Обоснуйте окончательный вывод об уровне развития национальной хозяйственной системы, об изменении фискальной функции государства и о тенденциях развития государственных финансов.

Выводы

В реальном выражении, с учетом инфляции прирост составляет в 2004 г.: 19,8/1,13=17,5% в 2005 г.: 17,6/1,12 = 15,7%; в 2006 г.: 22,6/1,08 = 20,9%; в 2007 г.: 22,3/1,06 = 21,0%

Экономическое положение России в настоящее время определяется двумя главными процессами: продолжением реформ, начатых в 90-е годы, и реализацией структурных мер по стабилизации экономики и подержанию роста.

Макроэкономические показатели, характеризующие это положение, сохраняют взаимообусловленность с тенденциями прошлых лет и одновременно показывают возникновение новых процессов, развитие которых оказывает существенное влияние на ход экономического развития страны.

По мнению Минфина, Россия сегодня страна с одним из самых низких уровней налогообложения. В структуре поступления налогов существует перевес в сторону налогов, связанных с добычей природных ресурсов. В случае, если стоимость энергоносителей снизится, будет заметное снижение доходов. Поэтому стоит задача повысить защищенность налоговой системы от возможного падения цен. Это можно сделать за счет косвенных (НДС) и имущественных налогов. Следовательно, не стоит ожидать снижения НДС и введения единой ставки налога. Тем более речь не идет о замене НДС налогом с продаж. "Если мы пойдем на это, то ставка налога с продаж должна быть установлена гораздо больше нынешних пяти процентов. Это очень сильно ударит по росту цен, и как результат увеличится инфляция", - отметил А. Иванеев. [1] С точки зрения Минфина это основное возражение против замены НДС налогом с продаж. С ним согласен и Д. Черник. Действительно, считает он, налог с продаж гораздо эффективнее НДС, но Россия ставит себе задачу войти в мировую экономику, а с этой точки зрения перспектива замены НДС налогом с продаж выглядит весьма спорной.

В среднесрочной перспективе налоговая политика будет направлена на устранение имеющихся перекосов и необоснованных барьеров при исчислении, а также норм, нарушающих нейтральность применения налогов и приводящих к необоснованному изъятию средств из оборота налогоплательщика, отмечается в докладе Минфина.

Уже сегодня приняты важные законодательные решения в этом направлении. Установлен общий порядок принятия к вычету сумм НДС при капитальных вложениях, введена "инвестиционная премия" по налогу на прибыль организаций, ускорено отнесение на расходы затрат на научно-исследовательские работы.

Стратегической целью социально-экономической политики государства в долгосрочной перспективе является новое качество экономического развития - как по составу ориентиров и факторов роста, так и по динамике его конечных результатов.

Литература

Учебники:

1. Финансы. Денежное обращение. Кредит: Учебник для вузов /Под ред. проф.Г.Б. Поляка. - М.: ЮНИТИ-ДАНА, 2-е изд. 2003.

2. Раджабова З.К. Мировая экономика: Учебник - 2-е изд., испр. - М.: ИНФРА-М, 2004. - 336 с. - (Серия "Высшее образование").

Статья из газеты:

1. Колодина И. Налоги защитят бюджет от нефти: Минфин обнародовал основные принципы налоговой и бюджетной политики на 2007 год // Рос. бизнес-газета. - 2006. - №39. - С.1,5.

[1] Рос. бизнес-газета. – 2006. - №39.- С.5.

© 2009 База Рефератов