Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Контрольная работа: Межотраслевой баланс

Контрольная работа: Межотраслевой баланс

Межотраслевой баланс

Межотраслевой баланс (МОБ, метод «затраты-выпуск») — экономико-математическая балансовая модель, характеризующая межотраслевые производственные взаимосвязи в экономике страны. Характеризует связи между выпуском продукции в одной отрасли и затратами, расходованием продукции всех участвующих отраслей, необходимым для обеспечения этого выпуска. Межотраслевой баланс составляется в денежной и натуральной формах.

Межотраслевой баланс представлен в виде системы линейных уравнений. Межотраслевой баланс (МОБ) представляет собой таблицу, в которой отражен процесс формирования и использования совокупного общественного продукта в отраслевом разрезе. Таблица показывает структуру затрат на производство каждого продукта и структуру его распределения в экономике. По столбцам отражается стоимостный состав валового выпуска отраслей экономики по элементам промежуточного потребления и добавленной стоимости. По строкам отражаются направления использования ресурсов каждой отрасли.

В межотраслевом балансе расположены три квадранта. В первом отражается промежуточное потребление и система производственных связей, во втором - структура конечного использования ВВП, в третьем - стоимостная структура ВВП.

Теоретические основы межотраслевого баланса были разработаны в СССР в 1923—1924 гг. В 30-е гг. для изучения американской экономики американский экономист Василий Леонтьев применил метод анализа межотраслевых связей с привлечением аппарата линейной алгебры. Метод стал известен под названием «затраты — выпуск».

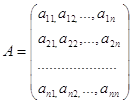

Балансовый метод применяется для анализа, нормирования, прогноза, планирования производства и распределения продукции на различных уровнях - от отдельно предприятия до народного хозяйства в целом. Характерные черты и особенности этого метода описываются с помощью матричных моделей баланса. К этим моделям относят межотраслевые балансы районов республик и народного хозяйства в целом, межпродуктовые балансы в натуральном выражении, матричные модели трудоемкости и фондоемкости продукции, модели промфинплана предприятий. Все эти модели построены по единой матричной схеме, которую удобнее всего рассмотреть на примере межотраслевого баланса производства и распределения продукции в народном хозяйстве.

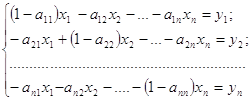

В модели межотраслевого баланса предполагается, что народное хозяйство состоит из множества отраслей, каждая из которых производит преимущественно один какой-либо продукт или оказывает определенные услуги. В процессе производства одна отрасль использует продукцию другой отрасли (сырье, материалы, оборудование, топливо, энергию, услуги) и между ними неизбежно возникают взаимные потоки товаров и услуг. Сложившаяся в соответствии с потребностями отраслей структура потоков товаров и услуг отражается в математической модели межотраслевого баланса системой уравнений следующего вида:

х1 = х11 + х12 + … + х1n + 0у1;

х2 = х21 + х22 + … + х2n + у2;

………………………………………………

хn = хn1 + хn2 + … + хnn + уn.(1)

Различают два вида баланса: стоимостной – по отраслям производства и натуральный – по видам продукции в натуральном выражении.

В стоимостном балансе переменные х1, х2, … , хn означают объемы валовой продукции первой, второй, …, n-ой отрасли, xij – объемы затрат i-й отрасли на производство продукции j-й отрасли, уi - конечный продукт, который не поступает в сферу текущего производственного потребления, а идет на конечное потребление (в личное и общественное, на накопление, экспорт, возмещение потерь и т.д.). Систему (1), которую учитывает структуру сложившихся взаимных затрат отраслей, можно назвать «экономической картой» народного хозяйства.

В натуральном балансе переменные х1, х2, … , хn означают объемы n видов производственных продуктов в натуральных единицах (автомобилей в штуках, угля в тоннах и т.д.). Величина xij означает объем потребления продукта I при производстве продукта j (угля при производстве автомобилей, электроэнергии при добыче угля и т.д.), а величина уi – конечный продукт – ту часть продукции, которая не используется в производственном потреблении. Например, для производства сахара в необходимом объеме хi требуется предусмотреть объемы его расходов xij в кондитерской и молочной, промышленности, расходы на производство безалкогольных напитков, винодельческое, плодоовощное и консервное производства, а также необходимо удовлетворить спрос населения на сахар как конечный продукт личного потребления.

В матричной форме системы уравнений (1) межотраслевой стоимостной и межпродуктовый натуральный балансы имеют одинаковое выражение. В том и другом случае общий объем продукции хi разделяется на объем производственного потребления – промежуточный продукт хi1, хi2, … , хin и объем непроизводственного потребления конечный продукт уi, причем удельный вес их для разных отраслей стоимостного баланса и различных продуктов натурального баланса неодинаков.

Однако стоимостной баланс в отличие от натурального наряду с уравнениями

xj = ![]() в форме распределения продукции

допускается построение уравнений в форме потребления продукции

в форме распределения продукции

допускается построение уравнений в форме потребления продукции

![]() (2)

(2)

где ![]() - материальные затраты j-й потребляющей отрасли; Vj + mj – ее чистая продукция; Vj – сумма оплаты труда; mj – чистый доход – прибыль.

- материальные затраты j-й потребляющей отрасли; Vj + mj – ее чистая продукция; Vj – сумма оплаты труда; mj – чистый доход – прибыль.

Сделаем преобразование

системы уравнений (1) – каждое из слагаемых xij разделим и умножим на xj и обозначим ![]()

![]()

![]()

………………………………………………………………………….

![]() ; (3)

; (3)

Это преобразование системы(1) приводит ее к обычной математической форме системы n линейных уравнений с n неизвестными х1, х2, … , хn (или у1, у2, , уn) при заданных значениях коэффициентов аij и величин у1, у2, , уn (или х1, х2, … , хn).

Коэффициенты ![]() называются коэффициентами

прямых затрат. Для всех отраслей их задают в виде матрицы:

называются коэффициентами

прямых затрат. Для всех отраслей их задают в виде матрицы:

(4)

(4)

Коэффициенты прямых затрат в натуральном балансе означают технологические нормы расхода продукта i на производство единицы продукта j (например, расход сахара на банку плодово-ягодных консервов или на килограмм мороженного, киловатт-часов электроэнергии и тонн угля на один автомобиль и т.д.). в стоимостном балансе коэффициенты аij означают затраты отрасли I на каждый рубль валовой продукции отрасли j.

В модели межотраслевого баланса коэффициенты прямых затрат аij предполагаются постоянными. Это предположение позволяет с помощью уравнений (3) перейти от изучения и анализа сложившихся хозяйственных взаимосвязей к прогнозу пропорционального развития отраслей и планированию темпов их роста.

В системе уравнений (3) все неизвестные х1, х2, … , хn перенесем в левую часть уравнения ми получим новую фору записи системы уравнений межотраслевого баланса:

(5)

(5)

Модель межотраслевого баланса (5) имеет простую матричную форму записи (Е – А) Х = У и позволяет решить следующие задачи:

1) определить конечный объем конечной продукции отраслей у1, у2, … , уn по заданным объемам валовой продукции у1, у2, … , уn (в матричной форме У = (Е – А) Х);

2) по заданной матрице коэффициентов прямых затрат А определить матрицу коэффициентов полных затрат Р, элементы которой служат важными показателями для планирования развития отраслей (в матричной форме Р = (Е – А)-1);

3) определить объемы валовой продукции отраслей х1, х2, … , хn по заданным объемам конечной продукции у1, у2, … , уn (в матричной форме Х = (Е – А)-1 У = Р У );

4) по заданным объемам конечной или валовой продукции отраслей х1, х2, … , хn определить оставшиеся n объемов.

В первой задаче планируется валовой выпуск продукции, а конечная продукция является производным показателем. Такой подход легче осуществить на практике, но он может привести к нерациональной структуре национального дохода и диспропорциям в развитии отдельных отраслей третья задача предлагает более прогрессивный принцип планирования – от национального дохода. Однако рассчитанные уровни валовой продукции для одних отраслей могут оказаться завышенными и ресурсно-необеспеченными, а для других – заниженными, не загружающими даже действующие производственные мощности. Четвертая задача в определенной степени отражает существую практику планирования.

Для того чтобы матрица коэффициентов прямых материальных затрат А была продуктивной, необходимо и достаточно, чтобы выполнялось одно из перечисленных ниже условий:

1)

матрица (Е - А)

неотрицательно обратима, т.е. существует обратная матрица (Е – А)-1 ![]() 0;

0;

2)

матричный ряд Е +

А + А2 + А3 +….= ![]() сходится,

причем его сумма равна обратной матрице (Е – А)-1;

сходится,

причем его сумма равна обратной матрице (Е – А)-1;

3)

наибольшее по

модулю собственное значение ![]() матрицы

А, т.е. решение характеристического уравнения

матрицы

А, т.е. решение характеристического уравнения ![]() ,

строго меньше единицы;

,

строго меньше единицы;

4) все главные миноры матрицы (Е – А), т.е. определители матриц, образованные элементами первых строк столбцов этой матрицы, порядка от 1 до n, положительны.

Более простым способом проверки продуктивности матрицы А является ограничение на величину ее нормы. Если норма матрицы А строго меньше единицы, то эта матрица продуктивна. Данное условие являеться достаточным, но не необходимым условием продуктивной.

Список использованной литературы

1. И.В.Орлова Экономико-математическое моделирование: М. ВЗФЭИ 2007.

2. В.Д.Коновалов Экономико-математические модели и методы: Волгоград 1998.

© 2009 База Рефератов