Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Антимонопольная политика государства

Курсовая работа: Антимонопольная политика государства

РОССИЙСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

ПРИ ПРЕЗИДЕНТЕ РФ

УРАЛЬСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Кафедра экономики и менеджмента

АНТИМОНОПОЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА

Челябинск

2007

ОГЛАВЛЕНИЕ

Введение. 3

Глава 1. Монополия. 5

1.1. Монополия: понятие, виды.. 5

Глава 2. Антимонопольная политика государств. 25

2.1. Антимонопольная политика развитых стран. 25

2.2. Антимонопольная политика в России: проблемы и перспективы.. 34

ЗАКЛЮЧЕНИЕ. 44

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ.. 46

Приложение 1. 47

Приложение 2. 48

Приложение 3. 49

Введение

Функционирование экономической системы, динамика ее основных характеристик, возможности, а также ограничения экономического роста определяются взаимодействием ряда институциональных структур, важнейшими из которых выступает крупный бизнес и государство. С крупным бизнесом связывается наличие инновационного потенциала, формирование конкурентных преимуществ страны (региона), что позволяет рассматривать его в качестве катализатора экономического роста. Вместе с тем он может нести в себе тенденцию к торможению в развитии малого и среднего бизнеса, организации крупного бизнеса могут блокировать институциональные изменения, лоббировать свои интересы. Именно государство должно выступить той силой, которая, с одной стороны, блокирует возможные негативные последствия функционирования крупного бизнеса, а с другой стороны, направляет их развитие в русло формирования конкурентных преимуществ страны (региона), их сохранение и реализацию.

Общемировые тенденции экономического развития таковы, что начавшиеся еще в ХIХ веке процессы монополизации усиливаются в современном мире, пронизывая все уровни экономики и проникая во все сферы.

Нельзя игнорировать существенные социально-экономические издержки монополий, связанные с обладанием монопольной властью. Все это определяет необходимость постоянного контроля со стороны государства за состоянием секторов и отраслей экономики, динамикой уровня концентрации и стратегиями ценообразования крупных бизнес-структур.

Антимонопольная политика, безусловно, очень важна для экономики государства. Хорошо продуманные меры по регулированию монополий способствуют развитию конкуренции, стабилизации рынка и совершенствованию экономики в целом. Особенно наглядно проявляется роль государства в так называемые переломные, переходные периоды. Поэтому исключительную роль в формировании инструментария государственного вмешательства и регулирования сыграл мировой экономический кризис 1929-1933 гг. Он привёл к тому, что объём производства в главных странах упал вдвое, замерла международная торговля. Поэтому государства вынуждены были взять на себя широкие экономические функции в борьбе с кризисами. Оказалось, что рыночный механизм объективно должен быть дополнен мерами государственного регулирования. Одним из важных видов государственного регулирования является регулирование монополий.

Нет и не может быть эффективной, базирующейся на современных научно-технических достижениях, социально ориентированной экономики без активной роли государства. За государством всегда сохраняются классические функции, такие, как: обеспечение свободы предпринимательства, стимулирование деловой активности и борьба с монопольными тенденциями.

Масштабы государственного регулирования, его конкретные формы и методы существенно различаются по странам. Они отражают и историю, и традиции, масштабы страны и многие другие факторы. Задачи государства связаны не только с созданием условий для функционирования рынка, но и с борьбой против монополизации рынка.

Целью исследования данной курсовой работы ставится анализ экономических и социальных последствий монопольной деятельности, сравнения антимонопольных законодательств развитых государств, выявление и определение особенностей антимонопольной политики в современной России.

Глава 1. Монополия

1.1. Монополия: понятие, виды

В мировой экономической теории есть понятие, как теория монополии. В рамках этой теории монополия рассматривается через призму трёх аспектов:

- С точки зрения рыночной структуры

- С точки зрения рыночного поведения

- С точки зрения рыночных итогов.

Рассматривая каждый из этих аспектов в отдельности следует уточнить, что опираясь на рыночную структуру, можно дать следующее определение:

монополия это форма рынка, в условиях которой весь объём предложения приходится лишь на одного субъекта. Изучая монополию через призму именно этого аспекта, большое внимание уделяется выяснению пространственных границ, в рамках которых определяется господство этого субъекта. Такое пространство принято называть отраслью.

Монополия это когда в отрасли господствует только одна фирма и где границы фирмы и отрасли совпадают.

Давая же определение монополии с точки зрения рыночного поведения, теория монополии изучает использование субъектом основных инструментов (таких, как цена реклама…). При монополии субъект оперирует этими инструментами, не учитывая конкуренцию, а значит, и интересов конкурентов.

Уделяя наибольший объём внимания рыночным итогам, теория монополии отмечает то, что при монополии итоги связаны со следующими факторами:

-монопольно высокими ценами

- ограниченной готовностью монополии к инновациям.

Признаки монополии:

1. Монополистический рынок представлен одним продавцом и множеством покупателей.

2. Производимая продукция является уникальной (то есть отсутствуют товары-заменители).

3. Вход новых фирм на рынок фактически невозможен из-за барьеров. Могут быть разные причины существования таких барьеров, к примеру:

- крупные размеры предприятий и экономия от масштабов производств

- система лицензий на выполнение отдельных типов работ, избранно выдаваемых государством

- монопольное право собственности на использование определённых ресурсов, связанное с производством редкого блага (к примеру, бриллиантов)

- при естественной монополии значение имеют сами условия производства и характер блага

- нечестная конкуренция, то есть воздействие на покупателей нечестными по отношению к конкуренту способами за счёт большого бюджета и масштабов предприятия в целом.

4. Сложность в получении полной информации обо всём рынке.

Существует три вида монополии: закрытая, естественная и открытая.

Закрытая монополия это монополия, защищённая от конкуренции юридическими ограничениями, патентной защитой, институтом авторских прав и т.д. Примером может служить монополия почтовой службы США на доставку почты первым классом.

Естественная монополия возникает в отрасли, в которой долгосрочные средние издержки достигают минимума только тогда, когда одна фирма обслуживает весь рынок целиком. В такой отрасли минимальный эффективный масштаб производства близок к количеству или даже превосходит то, на которое рынок предъявляет спрос по любой цене, достаточной для покрытия издержек производства. В данной ситуации разделение выпуска между двумя или большим количеством фирм приведёт к тому, что масштабы производства будут неэффективно малы. С естественными монополиями, в основе которых лежит экономия на масштабах производства, тесно связаны монополии, базирующиеся на владении уникальными природными ресурсами, о чём говорилось ранее.

Открытая монополия – это монополия, при которой одна фирма (по крайнеё мере на определённый срок) является единственным поставщиком продукции, но не имеет специальной юридической защиты от конкуренции. Примером таких фирм можно считать фирмы, впервые вышедшие на рынок с новой продукцией.

Но такое деление не означает, что все предприятия-монополисты должны обязательно относиться лишь к одному из этих видов. Такая классификация в значительной степени условна. Некоторые фирмы могут принадлежать к нескольким видам монополии, к примеру фирмы, обслуживающие систему телефонной связи, а также электрические и газовые компании, которые могут быть отнесены как к естественной монополии (так как присутствует эффект экономии на масштабах), так и к закрытой монополии (так как присутствуют юридические барьеры для конкуренции).

Фактически все монополии могут считаться открытыми, так как легальные барьеры, защищающие закрытые монополии от конкурентов, могут быть отменены судом, а преимущества в естественных монополиях могут быть сведены на нет изменениями в технологии. А так же все монополии подвержены влиянию конкуренции со стороны возможных товаров-субститутов1.

В таблице приведена примерная классификация этапов процесса монополизации2.

Классификация этапов процесса монополизации

| Этапы процесса монополизации | Признаки монополизации |

| Технологический (1880-1920 гг.) | Одна или несколько фирм на рынке Монополист проводит стратегию ценообразования с целью получения монопольной сверхприбыли Ограничительная практика бизнеса (сговор, союз, бойкот) Концентрация производства в добывающих и перерабатывающих отраслях |

| Поведенческий (1930-1960 гг.) | Монополистическая деятельность крупных фирм включает конкурентные отношения Ценовая дискриминация Концентрация производства в отраслях, не имеющих положительного эффекта масштаба и возрастающей отдачи (формирование рынков монополистической конкуренции) Увеличение масштабов деятельности фирмы |

| Институциональ-ный (1960-1990 гг.) | Вертикальная, горизонтальная интеграция, конгломератные слияния ТНК, стратегические альянсы Инвестиционная активность фирм, рекламная кампания для получения конкурентных преимуществ |

| Стратегический (к. 1990гг. /н. 2000-х гг.) | Стратегические альянсы Кратковременный характер конкурентных преимуществ Инновационная активность фирм в технологии, товары, рынки Активное использование фирмами стратегических барьеров входа на рынок |

1 Долан Э. Дж., Линдсей Д. Микроэкономика / Пер. с англ.В. Лукашевича и др.; Под ред.Б. Лисовика и В. Лукашевича. СПб.: Санкт-Петербург оркестр. 1999. с.375

2 Дьячкова А.В. Антимонопольная политика государства. Дис. канд. эконом. наук. Челябинск, 2004.169 с.

Экономические и социальные последствия монопольной деятельности

Выделяются несколько последствий монополизации как-то:

- недопроизводство товаров

- завышение цен

- предприятия-монополисты не получали высокой монопольной прибыли.

-х-неэффективность, то есть бесхозяйственное ведение дела, ведущее к

увеличению издержек выше объективно обусловленного уровня.

Сущность и особенности всех монополистических объединений ярко проявляются в целях и характере их поведения. Поведение монополистических объединений отличается от того, что нам известно о совершенной конкуренции, принципиально другим подходом к ценообразованию. Монополисты завоёвывают рынок, чтобы с помощью устанавливаемых ими цен собирать своеобразную дань с зависимых от них хозяйствующих субъектов. Таким способом они получают гораздо большие доходы по сравнению с их средних уровнем, установившимся в национальном хозяйстве. Как известно, участники свободной конкуренции воспринимают рыночную цену как образовавшуюся независимо от их участия. Но монополисты сами и по своему усмотрению устанавливают цены на производимую ими продукцию. Если монополия получает право на реализацию товаров, то она стремится продать как можно больше и получить при этом максимальное количество прибыли. В условиях совершенной конкуренции при определении равновесной цены учитывается взаимодействие спроса и предложения (соответственно кривой спроса и кривой предложения). Однако монополистические объединения совершенно не принимают во внимание объективно необходимый объём производства благ. Поэтому при определении динамики цен на продукцию монополий вообще отсутствует кривая предложения. Эти организации манипулируют законом спроса: воздействуют на цену и объём спроса в своих интересах. Господствующие на рынке фирмы используют в качестве своего основного инструмента монопольную цену. Монопольная цена – особый вид рыночной цены, которая устанавливается на уровне выше или ниже общественной стоимости или равновесной цены в целях получения монопольной прибыли. Монополисты не принимают цену как данную. Их можно охарактеризовать как ценопроизводителей, ибо они принимают рыночную кривую спроса как данную и сами выбирают как цену, так и объём выпуска. Поскольку между ценой монополиста и уровнем выпуска не существует никаких взаимосвязей, то для монополиста не существует кривой предложения. Однако надо заметить, что когда на рынке действует монополия, скупающая продукцию у производителей, то монопольная цена имеет своим ориентиром кривую предложения. Но при господстве и монополии, и монопсонии имеется только одна кривая, поэтому не образуется равновесная цена3.

Правила поведения фирм-монополистов зависят от того, как они ведут сво «ценопроизводство»:

Фирмы устанавливают монопольно высокие цены на свою продукцию, превышающую общественную стоимость или возможную равновесную цену. Это достигается тем, что монополисты преднамеренно создают зону дефицита, сокращая объёмы производства и искусственно создавая повышенный покупательский спрос.

2. Монопсония устанавливает монопольно низкие цены на товары, закупаемые у аутсайдеров. Понижение цены по сравнению с общественной стоимостью или возможной равновесной ценой достигается посредством искусственного создания зоны избытка продукции. В этом случае монопсония преднамеренно уменьшает закупки товаров, из-за чего их предложение превышает монополистический спрос. Так обычно поступают монопсонии, которые занимаются переработкой сельскохозяйственной продукции, скупаемой у массы мелких ферм. Также монопсонии западных стран издавна закупают дешёвое сырьё у предпринимателей и мелких товаропроизводителей стран Азии, Африки и Латинской Америки. Низкие цены устанавливаются на ряд товаров традиционного африканского экспорта (чай, кофе, какао).

Фирма, одновременно являющаяся монополией и монопсонией, удваивает собираемую «дань» посредством так называемых «ножниц цен». Речь идёт о монопольно высоких и монопольно низких ценах, уровни которых удаляются друг от друга подобно расходящимся лезвиям ножниц.

3. Макконел К.Р., Брю С.Л. Экономикс: Принципы, проблемы, политика. В 2 т.: Пер. с англ.О.Н. Антипова и др.; Под общ. ред.А. А. Пороховского. М.: ТЕИС. 2004.527 с.

Такое движение основывается на расширении зон дефицита и избытка товаров. Оно характерно для многих предприятий обрабатывающей промышленности, которые в условиях инфляции повышают цены на свои готовые изделия в несколько раз больше, чем увеличиваются цены в отраслях добывающей промышленности.

В нашей стране «ножницы цен» использовались особенно широко в период индустриализации народного хозяйства. Государство, выполняя роль монополии и монопсонии, устанавливало относительно высокие цены на промышленные изделия и очень низкие закупочные цены на сельскохозяйственное сырьё, чем нанесло большой ущерб экономике сёл. До сих пор такого рода «ножницы цен» не устранены. Например, в 1994 г. цены на промышленные средства производства, выпущенные для сельского хозяйства, росли в 3 раза быстрее, чем цены на сельскохозяйственную продукцию.

Монополисты преднамеренно сдерживают совершенствование техники и технологии с тем, чтобы не подорвать искусственно поддерживаемый дефицит, а стало быть, и не лишиться монополистических выгод. Они скупают новейшие патенты на изобретения и не допускают их применения в производстве. Они поступают так до тех пор, пока обострившаяся конкуренция не вынудит их внедрять научно-технические достижения.

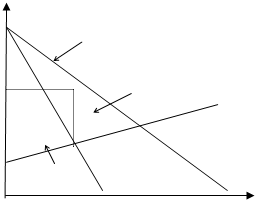

Для того чтобы более детально разобраться в последствиях деятельности монополий и понять почему установление монополий является нежелательным, с общественной точки зрения, проведем графическое сравнение совершенной конкуренции и простой монополии. На рисунке 1 (см. приложение 1) представлен рынок совершенной конкуренции, а на рисунке 2 ситуация в условиях монополии.

Рассмотрим более подробно ситуацию для монополии. Для простоты ситуации кривые спроса и предложения оставляем теми же, что и в случае совершенной конкуренции. Для извлечения максимальной прибыли фирма-монополист ограничивает объём производства допустим на уровне не 7, а 4 единиц продукции и устанавливает цену 310 у. е. за единицу. Потребители получают излишек, равный площади, ограниченной кривой спроса и линией цены. Монополист со своей стороны получает существенный излишек производителя. Четвёртая единица выпуска, проданная за 310 у. е, заключает в себе лишь 150 у. е. издержек производства и приносит тем самым излишек в размере 160 у. е. Общие размеры излишков производителя-монополиста равны площади выделенной части рисунка 2.

Сравнение чистой монополии и совершенной конкуренции позволяет сделать вывод о том, что в условиях монополии излишек потребителя меньше, тогда как излишек производителя больше, а суммарные излишки потребителя и производителя в условиях чистой монополии меньше совокупных излишков в условиях чистой конкуренции.

Последнее положение отражает экономическую неэффективность монополии, как следствие не использования ряда потенциальных преимуществ, получаемых от торговли. Дело в том, что в данном примере при расширении производства от 4 до 7 единиц продукции выигрыш и потребителей, и производителей увеличивается. Однако эти потенциальные преимущества остаются неиспользованными. Мало того, они к тому же никому не достаются. На рисунке 2 чистые потери обозначены треугольником, лежащим между кривыми спроса и предложения и линией, указывающей объём выпуска продукции, соответствующий максимуму прибыли монополиста. Площадь этого треугольника символизирует собой ущерб, который терпят агенты рынка из-за монополистического диктата.

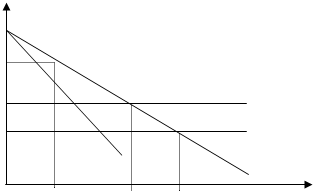

Большинству чисто монополизированных отраслей в условиях рыночной экономики присущи черты естественной монополии. В связи с этим возникает необходимость общественного регулирования цен и тарифов монополизированных рынков. Проиллюстрируем выбор государственного регулирования естественной монополии, используя рисунок 3.

Предположим, что предприятие-монополист несёт большие постоянные издержки, в результате чего кривая спроса пересекает кривую средних издержек в точке, где средние издержки всё ещё снижаются.

В случае отсутствия регулирования рынка предприятие-монополист с целью максимизации прибыли выбирает объём выпуска продукции, равный Qm, при цене Цm. В результате монополист получает значительную экономическую прибыль, что иллюстрируется превышением цены над средними общими издержками (отрезок ML). Однако данный уровень цены вызывает ограниченный спрос на предлагаемый монополией товар или услугу.

Требование эффективного распределения ресурсов и более полного удовлетворения потребностей в данном товаре или услуге вынуждает государственные органы устанавливать верхнюю цену для монополиста, равную предельным издержкам, как соответствующую общественно оптимальным условиям реализации продукции. Такой ценой на рисунке 3 является Цк. При данной административно установленной цене (Цк) монополист будет максимизировать прибыль или минимизировать убытки, производя Qk единиц продукции, т. к. в новых условиях именно при этом выпуске будет выполняться условие равенства Дпред (Ц) =Ипред. В данном случае мы сталкиваемся с ситуацией, при которой путём назначения цены происходит как бы имитация условий и результатов чистой конкуренции, связанных с распределением ресурсов. Равенство Цк=Ипред указывает на эффективное распределение ресурсов для этого продукта или услуги.

В то же время установленная общественно оптимальная цена может породить ситуацию, при которой цена, равная предельным издержкам, будет столь низкой, что средние общие издержки не будут покрываться. Эта ситуация показана на рисунке 3: кривая средних общих издержек (Исробщ) находится над ценой спроса (Цк). Такое навязывание общественно оптимальной цены регулируемому монополисту означает для него убытки в краткосрочных периодах и банкротство в долгосрочном аспекте его деятельности.

Поэтому весьма важен в этом деле взвешенный подход к системе ценообразования на рынке монополиста, который обеспечивал бы установление цены, включающей в себя справедливую” прибыль. Исходя из того, что валовые издержки включают в себя нормальную или “справедливую” прибыль, цена должна совпадать со средними общими издержками. Такой ценой на рисунке 3 является Цn. В точке N пересекаются кривая спроса и кривая средних издержек. Поэтому цена Цn обеспечивает получение монополисту справедливой прибыли.

Очевидно, что регулирование цен, каким бы способом оно не происходило, может одновременно содействовать и снижению цены, и увеличению объёма производства и вызвать сокращение экономической прибыли монополиста.

Монополия, как мы убедились, сопряжена с целым набором резко отрицательных последствий для экономики страны. Недопроизводство, завышенные цены, неэффективное производство при этом составляют лишь вершину айсберга монополистических злоупотреблений. Те же причины, которые вынуждают клиента фирмы-монополиста мириться с высокими ценами, заставляют соглашаться и с плохим качеством продукции, ее устарелостью (замедлением технического прогресса), отсутствием сервиса и другими проявлениям пренебрежения интересами потребителя. Выбора-то у последнего все равно нет.

Еще более опасно то, что монополия полностью блокирует механизмы саморегуляции рынка. Плохая и дорогая продукция может появиться и в немонополизированной отрасли. Но там подобные эксцессы являются лишь временным эпизодом. Конкуренция быстро расставляет все на свои места. Недобросовестный производитель либо меняет свое отношение к делу, либо вытесняется с рынка конкурентами.

Всевластию же монополиста в силу непреодолимости барьеров на пути в отрасль ничто не грозит даже в длительном плане. Самостоятельно рынок не в силах разрешить эту проблему. В этих условиях улучшить ситуацию может лишь государство, проводящее сознательную антимонопольную политику. Не случайно, в наше время нет ни одной развитой страны (и Россия в этом смысле не составляет исключения), где бы отсутствовало специальное антимонопольное законодательство и не было бы специального органа власти для надзора за его исполнением.

Вместе с тем проведение антимонопольной политики сопряжено с рядом объективных трудностей. Чтобы понять их происхождение обратимся к рисунку 4, на котором изображена типичная кривая долгосрочных издержек монополистической отрасли (LATC). Как уже отмечалось, для отраслей, в которых возможно установление монополистической структуры, характерен большой оптимальный размер предприятия, т.е. минимум средних долгосрочных издержек, достигается при очень больших объемах производства (Q0). Обозначим точку минимума на кривой LATC буквой О, а соответствующий ей уровень издержек Р0. Фирма-монополист максимизируя свои прибыли, сильно ограничит объем производства – до Qм.

При этом в силу х-неэффектиности издержки монополиста будут лежать не на кривой LATC, а заметно выше (см. точку М и соответствующий ей уровень издержек Рм). Разумеется, эта ситуация как по объему выпуска, так и по ценам (издержкам) далека от оптимальной и требует государственного вмешательства4.

4. Экономическая теория. Экспресс курс / Под ред. А.Г. Грязновой, Н.Н. Думной, А.Ю. Юданова. М.: КноРус. 2006.608 с.

Представим себе, однако, что государственные органы пытаются решить проблему демонополизации «в лоб», путем принудительного раздробления монополиста на множество мелких фирм. Это будет означать снижение объема выпуска продукции каждой из таких фирм до уровня Qc. Но в соответствии с кривой LATC столь малый объем выпуска приведет к резкому возрастанию издержек (до Рс). Напомним: малое производство в потенциально монополистических отраслях крайне неэффективно.

И это далеко не частный случай. Можно говорить о невозможности превращения монополизированной отрасли в отрасль совершенной конкуренции как об общем правиле. Преобразованиям такого рода препятствует положительный эффект масштаба. Даже если государство настоит на своем и вопреки росту издержек будет принудительно насаждать мелкое производство, искусственно сформированные карликовые предприятия окажутся не конкурентоспособными в международном плане. Рано или поздно их задавят иностранные гиганты.

В силу названных причин прямое дробление фирм-монополистов в развитых рыночных экономиках встречается достаточно редко. Обычная цель антимонопольной политики не столько борьба с монополистами как таковыми, сколько ограничение монополистических злоупотреблений. На рисунке 4 желаемый результат антимонопольной политики изображен в точке R, приближенной к положению оптимума О как по объему выпуска продукции, так и по ценам. Какими же методами удается «укротить» монополистов? Этот вопрос особенно важен по отношению к естественным монополиям.

Антимонопольная политика в отношении естественных монополий.

Высокая экономическая эффективность естественных монополий делает абсолютно недопустимым их дробление. Это, однако, не означает, что государство может воздержаться от регулирования естественных монополий. Ведь их бесконтрольная деятельность способна принести значительный вред.

Как монополисты, данные структуры пытаются решать свои проблемы, прежде всего за счет повышения тарифов и цен. Последствия этого для экономики страны – самые разрушающие. Увеличиваются издержки производства в других отраслях, разрастаются неплатежи, парализуются межрегиональные связи.

![]() И это не абстрактная теория. Вся российская деловая пресса последних

лет полна жалобами промышленных предприятий на вздутые железнодорожные тарифы,

сверхбыстро растущие цены на энергию и т.п. При этом естественный характер

монопольного положения хотя и создает возможности для эффективной работы,

отнюдь не гарантирует, что эти возможности будут на практике реализованы. Ведь

существует механизм х-неэффективности. Действительно, теоретически РАО «ЕЭС

России» может иметь более низкие издержки, чем несколько конкурирующих

электроэнергетических фирм. Но где гарантии того, что оно хочет удерживать их

на минимальном уровне. Основной путь борьбы с негативными сторонами

естественных монополий состоит в государственном контроле над ценообразованием

на естественно-монопольные товары и/или за объемом их производства (скажем,

путем определения круга потребителей, подлежащих обязательному обслуживанию). Ценовое

регулирование деятельности естественных монополий предполагает принудительное

закрепление максимальной величины цен на продукцию монополиста. При этом

последствия данной регулирующей меры прямо зависят от того конкретного уровня,

на котором будут закреплены цены. На рисунке 5 показан распространенный вариант

регулирования, при котором наивысшая допустимая цена закрепляется на уровне

пересечения предельных издержек с кривой спроса (Р=МС=D).

И это не абстрактная теория. Вся российская деловая пресса последних

лет полна жалобами промышленных предприятий на вздутые железнодорожные тарифы,

сверхбыстро растущие цены на энергию и т.п. При этом естественный характер

монопольного положения хотя и создает возможности для эффективной работы,

отнюдь не гарантирует, что эти возможности будут на практике реализованы. Ведь

существует механизм х-неэффективности. Действительно, теоретически РАО «ЕЭС

России» может иметь более низкие издержки, чем несколько конкурирующих

электроэнергетических фирм. Но где гарантии того, что оно хочет удерживать их

на минимальном уровне. Основной путь борьбы с негативными сторонами

естественных монополий состоит в государственном контроле над ценообразованием

на естественно-монопольные товары и/или за объемом их производства (скажем,

путем определения круга потребителей, подлежащих обязательному обслуживанию). Ценовое

регулирование деятельности естественных монополий предполагает принудительное

закрепление максимальной величины цен на продукцию монополиста. При этом

последствия данной регулирующей меры прямо зависят от того конкретного уровня,

на котором будут закреплены цены. На рисунке 5 показан распространенный вариант

регулирования, при котором наивысшая допустимая цена закрепляется на уровне

пересечения предельных издержек с кривой спроса (Р=МС=D).

Главным последствием установления максимальной цены с точки зрения поведения фирмы-монополиста является изменение кривой предельного дохода. Коль скоро монополист не может взвинтить цену выше названного уровня даже при тех объемах производства, где кривая спроса объективно позволяет сделать это, его кривая предельного дохода из положения MR смещается в положение MR1 (на графике выделено жирной линией), совпадающее с максимально дозволенной величиной цен PREG. В самом деле, если максимальная цена электроэнергии зафиксирована на уровне 1 ед. за кВт/ч, то каждый дополнительно проданный киловатт будет приносить доход, равный этой сумме, а кривая предельного дохода выродится в горизонтальную прямую, проходящую на этом уровне.

Далее вступает в силу правило MC=MR. Как и любая другая фирма, монополист сам без всякого государственного принуждения (что является крупным плюсом данной методики регулирования!) будет стремиться довести объем производства до QREG, соответствующего точке пересечения кривых предельного дохода и предельных издержек. На рисунке 5 хорошо видны и другие достоинства такого способа ограничения монополистических цен: достигается значительный прирост производства (QREG>QM) и понижаются цены (PREG<PM).

Но есть у описываемого метода регулирования и недостаток: устанавливаемый государством уровень цен никак не связан со средними издержками, т.е. он может волей государства закрепить и получение экономических прибылей (рис 5а), и несение убытков (рис.5б). Оба варианта нежелательны. Наличие у естественного монополиста постоянных экономических прибылей равносильно налогу на потребителей. Оплачивая завышенные цены они увеличивают свои издержки со всеми вытекающими отсюда отрицательными последствиями (сокращением спроса на их продукцию, снижением конкурентоспособности и др.). Но еще опасней, пожалуй, закрепление убытков. Покрывать их в долгосрочном аспекте естественный монополист может только за счет государственных субсидий, иначе он просто разорится. А это открывает широкую дорогу расточительности. Коль скоро на прибыль, так или иначе, нет надежд, а государство все равно покроет убытки, монополист может получить выгоду лишь за счет растранжиривания государственных средств. Высочайшие оклады менеджерам, раздутые штаты, огромные представительские расходы – все это скрытые формы обогащения за счет казны. Другими словами, х-неэффективность в этом случае достигает высочайшего уровня.

Другим ориентиром установления максимальных цен может быть точка пересечения кривой средних издержек и линии спроса (PREG=ATC=D). Поскольку средние издержки в данном случае точно равны продажной цене, естественный монополист работает в этом случае без убытков и прибылей. Таким образом, снимается основная проблема предыдущего метода регулирования.

На Рис.6 видно, что и этот подход к регулированию решает задачу прироста производства (QREG>QM) и понижения цены (PREG<PM). Однако правило MC=MR на этот раз действует против регулирующих органов. До точки пересечения кривой предельных издержек и новой, обусловленной государственным фиксированием цен кривой предельного дохода MR1, увеличение производства выгодно монополисту. Но после этой точки (N) каждый лишний произведенный товар будет вызывать больше издержек, чем приносить доходов (MC>MR). Очевидно, что монополист всеми правдами и неправдами будет стремиться остановить производство на уровне QN и не доводить его до QREG. Поскольку спрос при цене PREG составит именно QREG, то на рынке возникнет дефицит (QREG>QN).

Таким образом, второй подход к ценовому регулированию тоже не идеален. В чистом виде он вызывает товарные дефициты и требует поэтому дополнительных принудительных мер по отношению к монополистам. Наиболее распространенной из этих мер в современной России является составление списков потребителей, прекращать снабжение которых монополист не имеет права.

Кроме регулирования цен определенную пользу – особенно в нашей стране – может принести и реформирование структуры естественных монополий. Дело в том, что в России в рамках единой корпорации часто объединяется как производство естественно-монопольных благ, так и производство таких благ, которые эффективней изготовлять в конкурентных условиях. Это объединение носит, как правило, характер вертикальной интеграции. В результате образуется монополист-гигант, представляющий целую сферу национальной экономики.

РАО «Газпром», РАО «ЕЭС России», Министерство путей сообщения, - это три кита «монополизма по-русски», ярчайшие примеры подобных объединений. В состав РАО «Газпром» наряду с Единой системой газоснабжения России (т.е. естественно-монопольным элементом) входят геологоразведочные, добывающие, приборостроительные предприятия, проектно-технологические структуры, объекты социальной сферы (т.е. потенциально конкурентные элементы). В ведении МПС находится как инфраструктура – железные дороги, вокзалы, информационная система, - так и немонопольные виды деятельности – подрядно-строительные и ремонтные организации, предприятия общепита. На балансе министерства находятся целые поселки и города. РАО «ЕЭС России» объединяет как электросети, так и электростанции5.

Антимонопольная политика в отношении искусственных монополий

В отличие от естественной, искусственная (или предпринимательская) монополия складывается в тех областях, где единственный производитель не обладает повышенной эффективностью по сравнению с несколькими

5 Якунин В.И. Актуальные проблемы формирования современной государственной конкурентной политики в Российской Федерации // Власть. 2006. № 5. С.36-44.

конкурирующими фирмами. Установление монополистического типа рынка, поэтому не является неизбежным для такой отрасли, хотя на практике может и сложиться, если будущему монополисту удастся устранить конкурентов.

В случае искусственного монополизма основным направлением регулирования является противодействие формированию таких монополий, а порой и разрушение уже сложившихся. Для этого государство использует широкий спектр санкций: это и предупредительные меры (скажем, запрет слияния крупных фирм), и разнообразные, причем часто очень крупные штрафы за ненадлежащее поведение на рынке (например, за попытку сговора с конкурентами), и прямая демонополизация, т.е. принудительное раздробление монополиста на несколько независимых фирм.

Основанием для приведения в действие антимонопольной политики является наличие любого из двух основных признаков монополизации рынка, а именно:

-либо концентрации очень большой доли рынка в руках одной фирмы,

- либо переплетения ведущей фирмы с конкурентами.

При определении степени концентрации в той или иной отрасли государство обычно ориентируется на три показателя деятельности крупнейших компаний: размеры оборота, число занятых и величину капитала. Наиболее важным из них с точки зрения политики является доля оборота фирмы на конкретном рынке, поскольку именно она показывает, какую часть общего предложения товара концентрирует данная фирма.

Для измерения рыночной доли ведущих фирм экономистами предложен ряд индексов. Самым распространенным из них является индекс Херфиндаля-Хиршмана (IHH) 6:

IHH=(X1) 2+(X2) 2+…+(XN) 2,

где XN – доля каждой из фирм отрасли, выраженная в процентах.

Легко понять, что чем выше степень концентрации в отрасли, тем больше будет и значение индекса. Так, при чистой монополии, когда все сто процентов рынка контролируются одной фирмой, он достигнет своего максимума 10000 (т. к.1002=10000). Если же в отрасли действует, скажем, более десяти тысяч фирм равного размера (т.е. фактически сложились условия совершенной конкуренции), индекс упадет ниже единицы.

6. Макконел К.Р., Брю С.Л. Экономикс. с.527

Обычно рынок считается безопасным с точки зрения монополизации, когда IHH<1000 (в США – при IHH<1400). По формуле 1 легко подсчитать, что это условие выполняется, если доля крупнейшей из фирм меньше 31%, двух крупнейших – 44%, трех – 54%.

Переплетение ведущей фирмы с конкурентами чаще всего реализуется в трех формах: создании картеля, системе участий, личной унии. Картель – это объединение фирм, согласующих свои решения по поводу цен и объемов продукции так, как если бы они слились в чистую монополию. Система участий проявляется в том, что ведущая фирма владеет частью капитала фирм-конкурентов. Или в том, что все основные конкуренты перекрестно владеют частями капитала друг друга. Являясь фактически совладельцами единого капитала, подобные фирмы выступают на рынке как одно предприятие. Личная уния состоит в том, что одни и те же лица управляют разными компаниями-конкурентами.

Все формы переплетения фирм-конкурентов фактически имеют характер сговора, когда внешне соперничающие друг с другом компании в действительности действуют заодно, как правило, нанося этим ущерб потребителю. Именно поэтому они защищены законами большинства развитых рыночных стран и России. Причем за ряд нарушений, связанных с созданием картелей, во многих странах предусмотрена даже уголовная ответственность.

Сложнее обстоит дело с государственным регулированием степени существующей на рынке концентрации и размера фирм. С одной стороны, высокая концентрация доли рынка в руках одной фирмы, способствует его монополизации. Исходя из этого, государство должно стремиться к недопущению слишком большой концентрации и препятствовать формированию фирм-гигантов. С другой стороны, только крупные предприятия могут полноценно использовать положительные стороны экономии в масштабах производства и другие преимущества гигантов. С этих позиций крупные размеры национальных компаний, напротив, способствуют их высокой эффективности и потому должны поддерживаться государством.

В связи с описанным противоречием в практике проведения антимонопольной политики постоянно сосуществуют два подхода, имеющие свои достоинства и недостатки:

I. Поведенческий критерий применения санкций – государство применяет антимонопольные меры только в случае наличия доказанных монополистических злоупотреблений.

Поведенческий подход в принципе точнее соответствует целям антимонопольной политики, поскольку направлен против реальных, а не потенциально возможных монополистических злоупотреблений. При его применении понижаются шансы необоснованного наказания крупного предприятия, не допускающего в своей практике таких нарушений. Недостатком же этого подхода является трудность его осуществления на практике. Доказать, скажем, необоснованное монополистическое завышение цен всегда очень сложно. Ведь для этого нужно установить, что цена очень сильно превышает издержки. А издержки у монополиста:

-могут быть исходно весьма велики в силу х-неэффективности,

-искусственно показаны выше фактического уровня с помощью труднопроверяемых бухгалтерских ухищрений.

Поэтому юридически, на бумаге монопольная цена, скорее всего не будет выглядеть как завышенная по сравнению с затратами. К тому же, даже если завышение цен будет доказано, как отделить нормальное повышение цен в силу благоприятной рыночной конъюнктуры от их искусственного вздувания самим монополистом?

Структурный критерий применения санкций – государство автоматически вмешивается в случае превышения фирмой некой определенной законом доли рынка.

В свою очередь структурный подход более прост в применении: достаточно установить долю рынка, приходящуюся на ту или иную фирму, и автоматически становиться ясно, следует ли против нее применять антимонопольные меры.

Зато недостатком структурного подхода является неопределенность последствий его применения. Таким механическим образом легко разрушать не только компании, злоупотребляющие своим монопольным положением, но и эффективно действующие крупные фирмы, являющиеся ядром национальной экономики.7

7. Дьячкова А.В. Антимонопольная политика государства………….169 с.

Глава 2. Антимонопольная политика государств

2.1. Антимонопольная политика развитых стран

Традиционно различают американскую и европейскую модели антимонопольного законодательства. Первая исходит из принципа противоправности всех монополий с включением норм о недобросовестной конкуренции. Американская модель действует, помимо США, в Канаде, Японии, Аргентине. Применительно к США выделяют следующие пять направлений вмешательства государства в деятельность монополий. Во-первых, их прибыли сокращаются за счет высоких налогов. Во-вторых, устанавливается контроль над ценами (для сдерживания инфляции и для давления на цены в высококонцентрированных отраслях). В-третьих, устанавливается государственная собственность на монополии. В-четвертых, осуществляется государственное регулирование промышленности, которое позволяет регулирующим органам наблюдать за ценами, объемами производства, входом и выходом фирм из регулируемых отраслей. В-пятых, государство проводит специальную антитрестовскую политику (см. приложение 2).

В США главную работу по государственному контролю за монополистической деятельностью проводит антитрестовский отдел Министерства юстиции, который наделен полномочиями возбуждать судебные дела против лиц, которые нарушают антитрестовское законодательство. Кроме Министерства юстиции проведение государственного контроля за соблюдением антитрестовского законодательства осуществляет Федеральная торговая комиссия. Вместе с тем следует отметить, что основная нагрузка в проведении этих мероприятий падает на федеральные суды и, в первую очередь, на Верховный суд США, который оценивает законность или недействительность тех или иных ограничительных условий в договорах или методах хозяйственной деятельности. Дело в том, что указанные законодательные положения и нормы сформулированы достаточно широко. Конгресс США оставил за судебной властью право решать, что составляет «попытку монополизации», «существенное уменьшение конкуренции на свободном рынке», «нечестные методы ведения конкурентной борьбы» и т.д. Два основных государственных органа-Федеральная торговая комиссия и антитрестовский отдел Министерства Юстиции - также обладают широкими полномочиями в этой сфере.

Рассмотрим трансформацию средств и методов воплощения антимонопольных мероприятий в экономическую жизнь США с течением времени по следующему ряду узловых вопросов: фиксация цен, слияние фирм и предприятий ограничения в этой сфере, дискриминация цен.

Конкурирующие фирмы обязаны вести самостоятельную и независимую ценовую политику, а попытки любого рода кооперации в этом вопросе должны немедленно пресекаться. Современная юридическая практика рассматривает фиксацию цен как нарушение закона само по себе. Это означает, что судебным властям нет необходимости доказывать успешность такого рода попыток, либо неразумность определенной цены-достаточно доказать факт наличия договора о координировании цен, чтобы выиграть дело. Более того, обвиняемые по этой статье закона не могут защищаться на том основании, что их действия могли повлечь какие-либо благоприятные последствия для экономической жизни.

Некоторые виды предпринимательской активности, как-то: соглашения по ограничению выпуска продукции, разделении рынков сбыта, обмен информацией о ценах между конкурирующими предприятиями, - также приближаются по своей сути к прямым соглашениям о ценообразовании, однако суды в данном случае не всегда рассматривают такие действия как нарушение закона.

Однако, они оказались малоэффективными и трудно реализуемыми в экономической действительности. И только по ратификации поправки к нему (Закон Селлера 1950 года) контроль за слиянием фирм и предприятий стал возможен. Более того, такого рода деятельность стала основной частью антитрестовских программ правоохранительных органов. С этого времени все подобные операции оказались «под прицелом» контролирующих органов. Кроме стандартных возражений против практики горизонтальных слияний, в законодательном порядке нередко опротес-товывались и вертикальные слияния (т.е. слияния фирм, имевших отношения типа «поставщик-покупатель», как, например, автомобилестроительная фирма и концерн по производству покрышек). Иногда даже рассматривались дела о конгломератных слияниях различных фирм (т.е. слияния фирм, оперирующих на непересекающихся сегментах рынка, как, например, нефтяная компания и сеть розничных магазинов).

Частично это возможно объяснить некоторой трансформацией экономической теории, произошедшей за эти годы. Дело в том, что ныне ведущие экономисты не полностью разделяют господствовавшее ранее мнение о росте концентрации ринка, как о пагубном последствии для его функционирования. Более того, с точки зрения эффективности слияния компаний способны представить ряд потенциальных преимуществ. Теперь общепринятый взгляд на перераспределение границ фирм и деловых предприятий, происходящее в рамках слияния компаний, постулирует, что этот процесс способен сильно сократить непроизводственные затраты, и, кроме того, положительно сказаться на рыночном процессе с позиций предпринимательства и повышения статической эффективности процесса. Далее, слияние компаний и корпораций рассматриваются сегодня как важный механизм, посредством которого держатели акций способны оказывать влияние и некоторым образом «дисциплинировать» управляющих и членов советов директоров фирм и предприятий. И последнее: если прежде практика слияний рассматривалась исключительно в контексте внутренней экономической системы, то сейчас учитывается международная конъюнктура и конкуренция. Иногда слияние нескольких национальных компаний может только усилить их конкурентоспособность на мировом рынке, приводя к возрастанию, а не к уменьшению конкуренции на транснациональном уровне.

Ряд директивных документов 1982-1984 годов, принятых Министерством Юстиции США, позволили провести такие мероприятия в этой области, которых ранее, вне всякого сомнения, были бы единодушно приняты не соответствующими духу и букве антимонопольного законодательства.

В соответствии с данными о значениях индекса Херфиндаля-Хиршмана, который измеряет рыночную долю ведущих фирм отрасли (см с.18), все отрасли в экономике США делятся на три группы: с малым уровнем концентрации (если H - индекс составляет 1000 или менее), со средним уровнем концентрации (если Н - индекс колеблется в интервале 1000 - 1800) и с высоким уровнем концентрации(если Н - индекс превышает 1800). Слияние фирм признаётся незаконным, если благодаря ему Н - индекс возрастает более чем на 100 в отраслях средней концентрации и более чем на 50 в отраслях высокой концентрации.

менее охотно слияния признаются в тех отраслях промышленности, которых выпускают более однородную продукцию;

более охотно слияния признаются в тех отраслях промышленности, которые сталкиваются с наличием на рынке товаров-субститутов.

более охотно слияния признаются в отраслях промышленности, претерпевающих активные и быстрые технологические изменения;

менее охотно слияния признаются в тех отраслях промышленности, где ранее было доказано существование тайных соглашений между различными группами предпринимателей.

Инструкция 1984 года разрешает слияния крупных фирм и корпорации, если «имеются ясные и убедительные доказательства повышения в этом случае эффективности производства, сокращения непроизводственных затрат, либо в случае близкого краха одной из фирм». Вертикальным и конгломератным слиянием в меньшей степени грозит запрет и децентрализация, нежели горизонтальным объединениям фирм приблизительно равной величины. Однако ряд фактов может препятствовать и этим процессам. К ним относятся: слияние, создающее искусственные барьеры для выхода на рынок: препятствия для новых фирм с целью ограничения конкуренции с их стороны; тенденции по заключению тайных сделок и соглашений относительно раздела рынка.

В данном случае пристального внимания заслуживали следующие вертикальные связи: соглашение о поддержке цены продажи товара; эксклюзивные права торгующих организаций на реализацию на рынке определенного вида товаров; соглашение о продаже товара с принудительным (по выбору продавца) ассортиментом, территориальное деление рынков.

Подобно вертикальным слияниям в понятие ограничения вертикальных связей включаются любые соглашения между поставщиком и потребителем. От горизонтальных ограничений (фиксирование цен, рассмотренное в начале главы, которое содержало в себе соглашение между прямыми конкурентами) они отличаются весьма разительным образом. Многие из указанных выше ограничений вертикальных связей становились предметом судебных разбирательств, основанных на существующем антитрестовском законодательстве, хотя эти попытки далеко не всегда были успешными для органов юстиции.

На практике преследование таких действий в законодательном порядке весьма не просто, что доказывает обширный опыт последних лет. Аналогичная ситуация складывается и при анализе существующих территориальных делении рынка сбыта среди розничных торговцев.

Далее Закон Клейтона признает незаконными соглашение о продаже товаров с принудительным ассортиментом, если результатом этих мер является значительное сокращение конкуренции.

При заключении эксклюзивных соглашений по реализации на рынке определенного вида товаров производитель товаров заручается поддержкой представителей торговой сети о продаже через эту сеть исключительно продукции данной конкретной фирмы. В ряде отраслей промышленности подобная практика весьма прочно укоренилась. Дело в том, что ныне широко признается тот факт, что ряд этих мероприятий зачастую имеет весьма позитивный эффект – сокращает непроизводственные затраты и усиливает контроль за экономической недобросовестностью. Бытует мнение о том, что покупателю не особенно страшны любые виды соглашений между производителями и розничными торговцами до тех пор, пока существует институт конкурирующих производителей. В этих условиях некоторые производители могут принять на вооружение одну рыночную стратегию - высокие цены, высококачественные услуги, тогда как другие воспользуются иным механизмом - низкие цены, минимальное количество услуг. Реализация этих схем предоставляет покупателю широчайшие возможности выбора в стихии рынка.

Положение вещей изменилось только в 1936 году, когда к Закону Клейтона была принята поправка Робинсона-Патмана. Ее основная цель состояла в запрещении использования различных торговых скидок при отсутствии ясных и недвусмысленных доказательств отражения этих скидок как реальной экономии издержек и производственных затрат, либо попыток соответствия конкуренции.

Заметим, что Федеральная Торговая Комиссия, а также Министерство Юстиции США имеют право возбудить судебное дело на основании поправки Робинсона-Патмана, хотя практически это бремя полностью несет на себе ФТК; при нарушении положений, предусмотренных поправкой Робинсона-Патмана, также предусматривается возбуждение исков частными лицами и последующая компенсация нанесенного им ущерба8.

8. Жидков О. Антитрестовское законодательство США. М.: ДипИздат, 1963.45с.

Реализация положений антимонопольного законодательства за рубежом осуществляется в административном, судебном или смешанном порядке. В последнем случае решения административных органов могут быть обжалованы в судах.

Европейская модель антимонопольного законодательства направлена на борьбу со злоупотреблениями монополистического характера, обеспечение контроля за монополиями. Нормы о недобросовестной конкуренции выделены в европейской модели в самостоятельную отрасль. Эту модель применяют Великобритания, Франция, Австралия, Новая Зеландия и ряд других стран Западной Европы.

Наиболее сложна ситуация с государственным контролем за монополистической деятельностью сложилась в Великобритании. Особенности развития антимонопольного законодательства Великобритании привели к созданию двух систем контроля над монополиями. В первой из них, основанной на законах о добросовестной торговле и о конкуренции, ключевую роль играют Ведомство по добросовестной торговле, Комиссия по монополиям, государственный секретарь торговли и промышленности. Вторая система контроля, предусмотренная законодательством об ограничительной торговой практике, ключевую роль отводит Суду по ограничительной практике. Ведомство по добросовестной торговле хранит различные сведения о злоупотреблениях господствующим положением, информирует правительство о своих решениях и в случае необходимости возбуждает следующие производства: передает дела о монопольной ситуации в какой-либо отрасли в Комиссию по монополиям, осуществляет контроль за предполагаемыми слияниями предприятий, передает дела о картельных договорах в суд по ограничительной практике, возбуждает дела по поводу установления и поддержания перепродажных цен. Следует также отметить, что деятельность Ведомства в определении конкурентной политики носит консультативный характер.

Основная задача Комиссии по монополиям и слияниям заключается в проведении расследования и составления докладов по поводу наличия (или возможности возникновения) монопольной ситуации либо осуществления слияния предприятий. В случае, если Комиссия по монополиям придет к заключению о нарушении публичных интересов, государственный секретарь имеет полномочия по применению различных мер воздействия на правонарушителя: вынесение постанов-лений о прекращении действия договора, о запретах в поставке товаров, связываю-щих сделок, дискриминации, о запрете или ограничении слияний, о разделении предприятий путем продажи каких-либо их частей или каким-то иным способом).

Роль государственного секретаря торговли и промышленности Великобритании в деле регламентации монополий и конкуренции весьма значительна. Так как заключения в докладах Комиссии по монополиям носят рекомендательный характер, то окончательное решение вопросов по монопольным ситуациям или антиконкурентной практике осуществляется государственным секретарем или другими министрами. Кроме того, государственный секретарь наделен полномочиями по предоставлению исключений из действия законодательства об ограничительной торговой практике на основании хозяйственной незначительности соответствующих картельных договоров.

В Германии основным органом, осуществляющим контроль за действием предприятий, занимающих монопольное положение, является Федеральное управление по делам картелей, созданное в 1958 году.

К этому управлению относятся Федеральное ведомство по делам картелей, федеральный министр экономики и высшие органы земель. К ним примыкает Комиссия по монополиям, созданная для предоставления заключений о концентрации предприятий в Германии. Деятельность промышленных и профессиональных ассоциаций по составлению для своих отраслей правил конкуренции можно признать в качестве саморегуляции конкурентных отношений частным бизнесом. Органы по делам картелей могут проводить в отношении предприятий, картелей, промышленных или профессиональных ассоциаций административное производство, производство по взысканию административных штрафов или осуществлять расследование. В ходе административного делопроизводства решаются вопросы разрешения или запрета картельных договоров, признания договоров о слиянии предприятий недействительными, запрета незаконного поведения доминирующих на рынке предприятий.

Работу по антимонопольному регулированию во Франции возглавляет министр по делам экономики при содействии Совета по делам конкуренции (16 человек, срок полномочий – 6 лет). Совет - правительственный орган, который подотчетен министру и тесно сотрудничает с судебными органами. При Совете действуют постоянные комиссии (по конкретным вопросам). К решению вопросов концентрации производства и сбыта продукции привлекаются министры соответствующих отраслей. В стране функционирует также Национальный совет потребителей, осуществляющий защиту прав потребителей. Иски в общегражданский или Торговый суды могут предъявляться любым, имеющим законный интерес лицом, Прокуратурой, министром по делам экономики, а также председателем Совета по делам конкуренции. Таким образом, антимонопольная политика во Франции проводится и специальными органами, и организациями, которые прямо не занимаются этими вопросами, но по ряду проблем сотрудничают со специальными антимонопольными органами. Правительство должно запрашивать мнение Совета по любым новым законопроектам, касающимся возможных ограничений доступа к определенным профессиям или рынку, установления исключительных прав, подчинения цен или договорных отношений единым правилам. Совет имеет право принимать охранные меры к тем или иным хозяйствующим субъектам, испытывающим давление со стороны монополизированных структур.

Важной частью контроля является проверка экономической концентрации на рынке. По инициативе министра экономики советом по вопросам конкуренции может быть проверена любая концентрация предприятий способная нанести вред.9

9. Мозолин В., Кулагин М. Гражданское и торговое право капиталистических стран. М.: Совгум. 1980.125 с.

2.2. Антимонопольная политика в России: проблемы и перспективы

К особенностям процесса монополизации экономики современной России относятся:

-включенность исполнительных органов государственной власти в процесс приобретения монопольного положения отдельными хозяйствующими субъектами, сохраняющаяся как «рудимент» административно-командной системы;

-деформированный характер конкуренции в отечественной промышленности, проявляющийся:

а) в поддержке неформальных связей, тенденции к сращиванию крупного бизнеса с органами государственной власти в форме совместного владения,

б) в предоставлении государством льгот и привилегий отдельным (в том числе неэффективным) предприятиям,

в) в сложившейся нестандартной этике деловых отношений, допускающей прямой обман, криминальное давление на конкурентов;

-локализация региональных рынков, сохранение территориальных монополий и, как следствие, появление дополнительных источников для монополизации на региональном уровне, вызванных обособленностью регионов современной России как субъектов Федерации, высоким уровнем транспортных издержек, недостаточной мобильностью ресурсов и неразвитой инфраструктурой;

-высокие административные барьеры, усиливающие регионализацию и локализацию товарных рынков10.

Главной проблемой и трудностью является специфика унаследованного от социалистической эпохи монополизма: российские монополисты по большей части не могут быть демонополизированы путем разукрупнения. На Западе демонополизация предприятий-гигантов возможна путем их разделения на части, потому что их монополисты формировались путем объединения и поглощения независимых фирм. Последние, хотя бы теоретически, могут быть восстановлены в качестве самостоятельных компаний. Российские монополисты, напротив, сразу строились как единый завод или технологический комплекс, который принципиально не может быть разделен на отдельные части без полного разрушения.

10. Дьячкова А.В. Антимонопольная политика государства.169 с.

Можно выделить три принципиальных возможности понижения степени монополизации: 1. прямое разделение монопольных структур; 2. иностранная конкуренция; 3. создание новых предприятий.

Как уже сказано, возможности первого пути в российской реальности сильно ограничены. Единый завод на части не разделишь, а случаи когда производитель-монополист состоит из нескольких заводов одного профиля, почти не встречаются. Тем не менее, на уровне надфирменных структур – бывших министерств, главков, а также областных властей – такая работа отчасти уже сделана, а отчасти может быть продолжена, принеся пользу в деле понижения степени монополизации. Дело в том, что еще одна специфическая российская разновидность монополизма состоит в диктате ведомств и госорганов, продолжающих и в наше время активно вмешиваться в деятельность предприятий. Формально-юридических прав на это они не имеют – предприятия находятся в частной собственности. Но реальные рычаги давления у органов власти есть. Например, не допустить в отрасль стороннего производителя с помощью частокола инструкций и распоряжений они вполне могут.

Второй путь иностранная конкуренция – явился, вероятно, самым действенным и эффективным ударом по отечественному монополизму. Когда рядом с изделием монополиста на рынке находится превосходящий его по качеству и сопоставимый по цене импортный аналог, все монополистические злоупотребления становятся невозможными. Монополисту приходится думать о том, как бы вообще не оказаться вытесненным с рынка. Беда в том, что из-за непродуманной валютной и таможенной политики, импортная конкуренция в очень многих случаях оказалась избыточно сильной. Вместо того чтобы ограничить злоупотребления она фактически уничтожила целые отрасли промышленности. Очевидно, что использование столь сильнодействующего средства должно быть очень осторожно. Импортные товары, бесспорно, должны присутствовать на российском рынке, являясь реальной угрозой для наших монополистов, но не должны превращаться в причину массовой ликвидации отечественных предприятий.

Третий путь создание новых предприятий, конкурирующих с монополистами, - предпочтителен во всех отношениях. Он устраняет монополию, не уничтожая при этом самого монополиста как предприятие. К тому же новые предприятия – это всегда рост производства и новые рабочие места. Проблема в том, что в сегодняшних условиях из-за экономического кризиса в России находится мало отечественных и иностранных компаний, готовых вложить деньги в создание новых предприятий. Тем не менее, определенные сдвиги в этом отношении даже в кризисных условиях может дать государственная поддержка наиболее перспективных инвестиционных проектов. Не случайно, при всей ужасающей остроте финансовых проблем в рамках центрального бюджета в последнее время стали выделять так называемый бюджет развития, в который направляются средства на поддержку инвестиций.

В долгосрочной перспективе все три пути снижения степени монополизации российской экономики, несомненно, будут использованы. Описанные огромные трудности продвижения по ним, однако, заставляют прогнозировать, что в близком будущем хозяйство нашей страны сохранит высокомонополизированный характер. Тем большее значение в этих условиях приобретает текущее регулирование деятельности монополий.

Суть интенсивно обсуждаемых в нашей стране реформ такова: предлагается развить конкуренцию в тех видах деятельности естественных монополий, где она может быть достигнута. Очевидно, однако, что разделение естественно-монопольного и потенциально конкурентных секторов не должно быть форсированным и механистичным. Ведь не только конкуренция, но и производственная интеграция имеет свой потенциал снижения издержек. Повысится ли, например, эффективность энергетической отрасли, если вместо нынешнего РАО «ЕЭС России» создать национальную компанию, распоряжающуюся линиями электропередачи, и множество корпораций, владеющих электростанциями? Ведь даже в странах с очень жесткими правилами антимонопольного регулирования – Япония, США, Германия – основной схемой организации энергетики являются энергосистемы, т.е. сосредоточение в одних руках генерирующих мощностей и передающих сетей.

Тем более тщательной доработки требует идея разукрепления энергетической отрасли путем создания независимых региональных энергосистем. Уровень конкуренции вряд ли повысится, а вот обособленность регионов возрастет. К тому же единая энергосистема страны дает экономию, так как позволяет для покрытия суточного пика потребления в восточной части России использовать «спящие» это время мощности западных регионов и наоборот (выгоды горизонтальной интеграции). Удастся ли добиться такой слаженности в работе независимых региональных энергосистем?

Проводя реформирование российских монополистов, следует иметь в виду и их позиции в международной конкурентной борьбе. Например, РАО «Газпром» - крупнейшая международная корпорация. Его реструктуризация может подорвать позиции России на мировом газовом рынке. В целом, очевидно, что реформы структур, включающих естественно-монопольную сферу, должны осуществляться поэтапно, с большой осторожностью и анализом каждой стадии преобразований.

Наконец, еще одна сложная проблема, касающаяся естественных монополий, относится к их статусу: следует ли этим компаниям быть государственными или частными? Истоки этой проблемы связаны с тем, что естественные монополии, как мы убедились, являются весьма специфическим субъектом экономики, который никогда не функционирует по чисто рыночным принципам. Если естественные монополии исключают конкуренцию; если цена и объемы производства определяются не игрой рыночных сил, а либо произволом монополиста, либо решениями государства; если нарушаются многие другие механизмы функционирования рынка. Если все это так, то не лучше ли управлять естественными монополиями не как частными, а как государственными предприятиями?

Экономическая наука не выбрала однозначного ответа на этот вопрос. Во многих развитых рыночных государствах естественные монополии находятся в общенациональной собственности, но не меньше стран, где они являются частными.

Обычные аргументы в пользу национализации связаны с тем, что на государственном предприятии легче проводить правительственную политику в отношении цен, тарифов, объемов производства и т.п. (напомним, что регулирование этих параметров неизбежно в любом случае – м при частной, м при государственной собственности). Кроме того, государственная собственность исключает монополистические злоупотребления с целью обогащения владельцев. Попросту говоря, там, где частный монополист будет ради своих прибылей выколачивать из потребителей каждую копейку, государственный монополист скорее займет умеренную позицию. Ведь прибыль отнюдь не главная его цель. Если естественный монополист убыточен, то и вовсе непонятно, что может удерживать частный капитал в таком предприятии.

Аргументы против национализации связаны с опасениями понижения эффективности работы естественного монополиста. Не имея надобности ориентироваться в первую очередь и превыше всего на коммерческий успех, директор такой фирмы превращается в государственного чиновника. И с готовностью выполняет любые, самые нелепые указания, лишь бы они соответствовали желаниям начальства. Повышаются на государственном предприятии и иждивенческие настроения: нечего боятся убытков, все покроет бюджет. Наконец, возрастает опасность коррупции: слишком большие объемы государственных, т.е. «ничьих лично», денег проходит через кассы монополиста. При сложном характере коммерческой деятельности таких фирм, уследить за этими деньгами бывает трудно.

Таким образом, серьезные аргументы есть у обеих сторон. На практике вопрос о праве собственности чаще всего решается в духе национальных традиций. Страны с государственническим менталитетом предпочитают национализацию естественных монополий. В странах с сильным индивидуалистическими традициями, наоборот, склоняются к частной собственности.

С 2004 г. начинается новый этап развития антимонопольного регулирования. В рамках административной реформы государственных органов управления создается Федеральная антимонопольная служба (ФАС), задачей которой является не только и не столько антимонопольное регулирование, сколько развитие полноценной политики поддержки конкуренции. ФАС проводит политику, направленную на участие антимонопольных органов в формировании государственной промышленной политики в России, в то время как экономическая политика пока еще в недостаточной степени ориентируется на согласование с конкурентной политикой11.

11. Даурова Т.Г. Антимонопольный орган России: создание, эволюция, перспективы // Законодательство и экономика. 2005. № 7. С.48-55.

Но несмотря на значительные подвижки в разработке мер антимонопольной политики, она в реальности по-прежнему носит пассивный характер. Как показывает практика, все без исключения антимонопольные дела фиксируют реакцию антимонопольных органов на возникновение той или иной ситуации. Выявление нарушений происходит только по жалобам самих субъектов. Если жалоб нет, то и монопольных эффектов как бы не существует, хотя реальные нарушения в деятельности конкурентного механизма уже могут иметь место 12.

Как показывают зарубежные исследования, эффективность политики поддержки конкуренции находится в обратной зависимости от степени политизированности соответствующего органа. В этой связи важно указать на существенную зависимость ФАС России от политического курса Правительства. Так, главу ФАС назначает и освобождает Президент РФ, а его заместителей - Правительство РФ. Политическая зависимость антимонопольного органа может снижать действенность принимаемых решений в угоду политическим целям, хотя может сопровождаться и более гибким подходом к другим видам экономической политики, проводимым в рамках одного и того же основного политического курса.

Определенные положительные моменты в деятельности ФАС в последнее время связаны с обсуждением проекта нового федерального закона «О конкуренции». Основным достоинством проекта является объединение в одном законодательном акте норм, регулирующих поведение фирм на товарных и финансовых рынках. Тем самым создается правовая база для единообразной трактовки добросовестных и недобросовестных форм конкуренции экономических субъектов, которые могут одновременно или взаимосвязано действовать как на товарных рынках, так и на рынках финансовых услуг. Расширение уведомительной системы, а также снятие ряда барьеров и облегчение в целом административного бремени в экономике, предлагаемые в проекте закона, также могут оказать конструктивное влияние на деятельность крупных и мелких компаний в России.

12. Даурова Т.Г. Антимонопольный орган России: создание, эволюция, перспективы // Законодательство и экономика. 2005. № 7. С.48-55.

В то же время по-прежнему остаются сомнения в действенности данного закона. Закон предусматривает не слишком серьезные санкции за уклонение и нарушение его и как бы «перекладывает» бремя своего исполнения главным образом на судебную систему страны. Поскольку судебная система России далека от совершенства, эффективность правоприменения вызывает определенные опасения.

Естественно, любое, даже сколь угодно развитое антимонопольное законодательство не свободно от недостатков. Некоторые проблемы, связанные с неэффективностью антимонопольной политики вне зависимости от особенностей национального законодательства, а также механизмов, обеспечивающих его соблюдение, были суммированы Р. Крэндаллом и К. Уинстоном. В их числе:

-слишком большая длительность судебных процессов по антимонопольным делам (проблема дисконтирующих эффектов, особенно в специфических во времени видах трансакций);

- большие трудности с определением мер, которые предотвращали бы негативные последствия монополизации, что отчасти связано с проблематичностью идентификации соответствующих шагов для того или иного случая;

- значительные издержки разграничения слияний (сделок экономической концентрации), повышающих эффективность использования ресурсов, и слияний, ограничивающих конкуренцию, ведущих к снижению благосостояния потребителей;

- сложности, связанные с формулированием и реализацией мер антимонопольного регулирования в условиях "новой экономики", которая характеризуется динамичной конкуренцией, быстрыми технологическими изменениями, высоким значением интеллектуальной собственности;

-существенное влияние политической составляющей на дела, связанные с нарушением антимонопольного законодательства (в том числе злоупотребление правом);

неширокое поле для антимонопольной политики, если учесть силу рынков в развитии конкуренции и блокировании антиконкурентных злоупотреблений13.

13. Авдашева С.Р. Модернизация антимонопольной политики в России: (экономический анализ предлагаемых изменения конкурентного законодательства) // Вопросы экономики. 2005. 5. С.100-116

Цель антимонопольного законодательства - предотвратить ограничивающие конкуренцию действия. Но в аспекте разработки антимонопольного законодательства есть своя специфика. Во-первых, само понимание конкуренции, а следовательно, и антиконкурентных действий, допускает различные интерпретации. Если использовать понимание конкуренции исключительно как "процесс открытия новых способов использования ограниченных ресурсов", то многие действия, признаваемые в большинстве стран незаконными, сложно будет отнести к антиконкурентным. Возьмем, например, отказ монополиста - оператора газопроводного транспорта предоставить возможность использовать газопровод независимому поставщику газа. Строго говоря, монополист не создает препятствий строительству альтернативного газопровода или изобретению альтернативного способа транспортировки газа, поэтому и антиконкурентным это действие назвать нельзя. Во-вторых, хозяйственная практика, оказывающая отрицательное воздействие на конкуренцию, многообразна, поэтому законодатель вынужден группировать возможные антиконкурентные действия. Закон не может содержать исчерпывающий перечень всех возможных действий участников рынка и поэтому применяющие закон органы всегда стоят перед сложной проблемой квалификации поведения продавцов.

В-третьих, хозяйственная практика, оказывающая отрицательное воздействие на конкуренцию, может одновременно положительно влиять на эффективность. Так, соглашение компаний о совместных исследованиях и разработках и их последующем использовании, безусловно, может не только повышать эффективность инвестиций в разработки, но и ограничивать при этом конкуренцию на рынке конечной продукции. Не менее показательным является пример с вертикальными ограничивающими контрактами. Например, предписание в контракте рамок цены перепродажи со стороны производителя может ограничивать конкуренцию, но может и стимулировать неценовую конкуренцию между участниками рынка. Поэтому антимонопольное законодательство в большинстве случаев предусматривает сопоставление антиконкурентных эффектов хозяйственной практики с положительным воздействием этой практики на эффективность в рамках так называемого «взвешенного подхода» в отличие от применения закона «по букве»15.

14. Влияние конкуренции и антимонопольного регулирования на процессы экономической модернизации в России / Под ред.С. Авдашевой, В. Тамбовцева. М.: ТЕИС, 2005.125 с.

ЗАКЛЮЧЕНИЕ

Изучив предложенную тему, следует отметить, что основной отрицательной стороной монополизации экономики является избыточная власть фирм-монополистов. Рыночная власть заключается в способности воздействовать на цену товара. Задача антимонопольной политики состоит в том, чтобы помешать фирмам заполучить неограниченную рыночную власть, расширить возможности конкуренции и перевести ее в неценовую. В России на данном этапе проблема монополизации перестала быть чисто экономической, и все больше становится политической. Однако, общеизвестно, что у экономики, прежде всего, не должно быть политической принадлежности. И только тогда государство в полном объеме возможно сможет заменить десятилетиями складывающиеся монополии свободным и самоорганизующимся рынком. В данной курсовой работе мы рассмотрели основные причины возникновения монополий; особенности современной монополизации экономики. Подводя итоги, можно охарактеризовать антимонопольное законодательство и антимонопольную политику России как необходимые атрибуты структурных преобразований во всех сферах экономики страны. Бесспорно, в некоторых случаях (но лишь в малой толике от их общего количества) существование монополии является оправданным и необходимым, но за этими процессами должен осуществляться жесткий контроль со стороны государства по недопущению злоупотребления своим монопольным положением. Есть еще одна проблема, заключающаяся в том, что десятилетиями складывающаяся отраслевая монополия не может быть быстро заменена свободным и самоорганизующимся рынком, ведь утверждение конкурентных отношений - не единовременная моментальная акция, а процесс длительный, сложный, а для немалого же числа предприятий - губительный. Окончательная цель заключается в том, чтобы на рынке остались лишь те предприятия, которые обеспечат более высокое качество товара или услуги, относительно более низкие цены и своевременную сменяемость ассортимента.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

1. Монографии, брошюры, статьи, выступления

1. Экономическая теория. Экспресс курс / Под ред.А.Г. Грязновой, Н.Н. Думной, А.Ю. Юданова. М.: КноРус. 2006.608 с.

2. Долан Э. Дж., Линдсей Д. Микроэкономика / Пер. с англ.В. Лукашевича и др.; Под ред.Б. Лисовика и В. Лукашевича. СПб.: Санкт-Петербург оркестр. 1999. с.375

3. Макконел К.Р., Брю С.Л. Экономикс: Принципы, проблемы, политика. В 2 т.: Пер. с англ.О.Н. Антипова и др.; Под общ. ред.А. А. Пороховского. М.: ТЕИС. 2004.527 с.

4. Мозолин В., Кулагин М. Гражданское и торговое право капиталистических стран. М.: Совгум. 1980.125 с.

5. Жидков О. Антитрестовское законодательство США. М.: ДипИздат, 1963.45с 6. Влияние конкуренции и антимонопольного регулирования на процессы экономической модернизации в России / Под ред.С. Авдашевой, В. Тамбовцева. М.: ТЕИС, 2005.125 с.

7. Дьячкова А.В. Антимонопольная политика государства. Дис. канд. эконом. наук. Челябинск, 2004.169 с.

2. Материалы из периодических изданий

8. Авдашева С.Р. Модернизация антимонопольной политики в России: (экономический анализ предлагаемых изменения конкурентного законодательства) // Вопросы экономики. 2005. 5. С.100-116

9. Розанова Н.М. Эволюция антимонопольной политики России: проблемы и перспективы // Вопросы экономики. 2005. № 5. С.117-131.

10. Даурова Т.Г. Антимонопольный орган России: создание, эволюция, перспективы // Законодательство и экономика. 2005. № 7. С.48-55.

11. Якунин В.И. Актуальные проблемы формирования современной государственной конкурентной политики в Российской Федерации // Власть. 2006. № 5. С.36-44.

Приложение 1

Цена,

доход,

доход,

издержки Излишки потребителя

Д (Ипред)

K Cпред.

С отрасл.

Излишки производителя

0 Q Количество продукции

Рис.1 Совершенная конкуренция

Цена,

Цена,

доход, Излишки потребителя

издержки

M

чистые потери

N

К

Излишки С

![]() производителя Дпред.

производителя Дпред.

0 Q Количество продукции

Рис.2. Монополия

Цена,

доход Цm M

издержки

Цn N

Цk К

Дпред.

С

Qm Qn Qk Q

Рис.3 Регулируемая монополия

|