Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Планирование себестоимости продукции строительной организации

Курсовая работа: Планирование себестоимости продукции строительной организации

Содержание

Введение. 4

Основная часть. 7

1.1. Определение сметной стоимости объекта строительства. 7

1.2.Оценка экономической эффективности инвестиций. 9

1.3. Планирование себестоимости продукции строительной организации. 21

Заключение. 23

Список использованной литературы: 24

Рост цен на потребительские товары, продукцию производственно-технического назначения, транспортные услуги воспринимается как неизбежное следствие происшедших и происходящих финансовых потрясений. Однако правомерность и обоснованность складывающихся в этих отраслях ценовых значений понимается как сама собой разумеющаяся. Каждый субъект хозяйствования может представить калькуляцию и бухгалтерский отчет о понесенных им затратах на произведенный товар. Другое дело – строительство. Если в промышленности цена на продукцию подсчитывается после процесса ее изготовления, когда все понесенные расходы известны и учтены, то в строительстве цена должна рассчитываться исходя из того, что расходы и затраты по возведению объекта или его части могут быть учтены за несколько месяцев и даже лет до их фактического свершения. Цена в строительстве – это денежное выражение стоимости единицы строительной продукции, которая определяется количеством общественно-необходимого труда, затрачиваемого на ее создание.

Механизм ценообразования имеет свои особенности, которые обусловлены индивидуальным характером строящихся зданий и сооружений, а также зависимостью от конкретных условий. Поэтому цена рассматривается индивидуально на основе сметной документации в соответствии с объемами работ, методами технологии производства и единичных расценок на отдельные виды работ.

При стабильном, застойном состоянии экономики экстраполяция в какой-то мере себя оправдывала, так как отклонение фактических затрат подрядчика от расчетных регулировалось государством через план по прибыли.

При динамичном и трудно предсказуемом состоянии экономики экстраполяционная модель ценообразования стоимости строительства объекта или его части малоприемлема, так как за период от составления проектно-сметной документации – модели объекта – до его ввода в эксплуатацию в ценовой составляющей модели объекта – смете, происходят большие изменения. Поэтому для оценки стоимости строительной продукции создана специальная система ценообразования. Эта система входит отдельной частью в состав общегосударственных нормативов и правил (СНиП). Очевидно, что корректировка, то есть перерасчет сметы по текущим условиям и ценам невозможен по множеству причин, одной из которых является то обстоятельство, что пересчитанная смета устаревает раньше, чем будет завершен пересчет.

Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные строительно-монтажные работы и др. расчеты. Необходимость оценки стоимости объекта возникает уже на подготовительном этапе строительства. На предпроектных этапах определяют ориентировочную (предположительную) стоимость объекта. По мере накопления исходных данных и дополнительных сведений в процессе проектирования появляются возможности для более точного расчета сметной стоимости. Сметная стоимость объекта – это сумма денежных средств, необходимых для его строительства, в соответствии с проектными материалами.

Методическое, нормативно-справочное, инструментальное обеспечение для решения задач ценообразования в строительстве неизмеримо сложнее и ответственнее, чем в промышленности. Если ценообразование сравнить с прогнозом погоды, то цены на продукцию производственно-технического назначения – это погода, которая была неделю, месяц тому назад, а цена строительной продукции – это погода, которая будет в течение ближайших двух-трех лет, причем с расшифровкой по месяцам и даже декадам.

Таким образом, определение цены строительной продукции является весьма трудоемким процессом. Поэтому данная работа предназначена для закрепления теоретических знаний, полученных за время учебного процесса. Она включает в себя определение сметной стоимости объекта, оценку экономической эффективности инвестиций, расчет плановой себестоимости продукции строительной организации.

Основная часть

1.1 Определение сметной стоимости объекта строительства

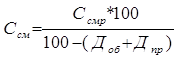

Сметная стоимость объекта (СР) определяется по формуле:

![]()

![]()

где Ссмр – сметная стоимость строительно-монтажных работ, тыс. руб.

Сметную стоимость строительно-монтажных работ находят по формуле:

![]()

где ПЗ – прямые затраты (включают: стоимость оплаты труда рабочих, стоимость материалов, деталей, конструкций; расходы по эксплуатации строительных машин и механизмов);

HP – накладные расходы, при составлении сметной документации на предпроектной стадии - допускается определять по укрупненным нормативам по видам строительства.

Сумма прямых затрат и накладных расходов составляет сметную себестоимость строительно-монтажных работ.

![]()

Этот показатель необходимо выделить для использования в расчетах плановой себестоимости.

Пн – сметная прибыль или плановые накопления. В МДС 81-25.2001 «Методические указания по определению величины сметной прибыли в строительстве» установлены общеотраслевые нормативы сметной прибыли при строительстве и реконструкции в размере 65% к величине средств на оплату труда рабочих (строителей и механизаторов).

Общеотраслевые нормативы сметной прибыли целесообразно применять для планирования и укрупненного расчета инвестиций.

Соб – стоимость оборудования мебели, инвентаря;

Спр – прочие затраты.

Сметная стоимость объекта (без учета резерва средств на непредвиденные затраты и налога на добавленную стоимость) составит:

где Ссмр стоимость строительно-монтажных работ, тыс. руб.;

Доб – доля стоимости оборудования в сметной стоимости объекта, %.;

Дпр – доля прочих затрат в сметной стоимости объекта, %.

Сметная расчетная стоимость объекта составит:

![]()

где, Срс – резерв средств на непредвиденные работы и затраты, применяют в размере не более 2% для объектов социальной сферы и не более 3% для объектов производственного назначения (от сметной стоимости объекта без резерва средств и НДС);

НДС – затраты связанные с уплатой налога на добавленную стоимость, определяют по итогу сметной стоимости с учетом резерва средств на непредвиденные работы. Ставку налога на добавленную стоимость принимать в соответствии с действующим законодательством.

Сметная расчетная стоимость объекта составляет объем инвестиций в строительство.

В следующем разделе приводятся основные принципы, методы оценки и показатели эффективности инвестиционных проектов.

Для расчетов используются следующие данные:

1. Прямые затраты в сметной стоимости СМР 88000 тыс. руб., в том числе ФОТ рабочих 13100 тыс. руб.

2. Стоимость оборудования, мебели, инвентаря 40 %

3. Прочие затраты 9,1 %.

4. Вид строительства энергетический.

5. Продолжительность строительства 1,25 года.

6. Доход предприятия при выходе на проекцию мощность 123000 тыс. руб./год

ПЗ = 88000, в том числе ФОТ = 13100

НР = 13100 * 1,14 = 14934

ССС = ПЗ + НР = 88000 + 14934 = 102934

ПН = 13100 * 0,65 = 8515

ССМР = 102934 + 8515 = 111449

Срс = 218956,78 * 0,03 = 6568,7

НДС = (218956,78 + 6568,7) * 0,18 = 40594,59

Ср = 218956,78 + 6568,7 + 40594,59 = 266120,07 – объем инвестиций.

1.2 Оценка экономической эффективности инвестиций

Основные положения, принципы и методы оценки эффективности инвестиционных проектов

Эффективность ИП - категория, отражающая соответствие проекта, порождающего данный ИП целям и интересам его участников.

Рекомендуется оценивать следующие виды эффективности:

– эффективность проекта в целом;

– эффективность участия в проекте.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источника финансирования. Она включает в себя:

– общественную (социально-экономическую) эффективность проекта;

– коммерческую эффективность проекта.

Показатели общественной эффективности учитывают социально-экономические последствия осуществления ИП для общества в целом, в том числе как не посредственные результаты и затраты проекта, так и «внешние» затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего ИП, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Эффективность участия в проекте определяется с целью проверки реализуемости ИП и заинтересованности в нем всех его участников.

Эффективность участия в проекте включает:

– эффективность участия предприятий в проекте (Эффективность ИП для предприятий - участников);

– эффективность инвестирования в акции предприятия;

– эффективность участия в проекте структур более высокого уровня по отношению к предприятиям - участникам ИП, в том числе:

– региональную и народнохозяйственную эффективность для отдельных регионов и народного хозяйства РФ;

– отраслевую эффективность - для отдельных отраслей народного хозяйства, финансово-промышленных групп, объединений предприятий и холдинговых структур;

– бюджетную эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

В данной работе определяется коммерческая эффективность проекта.

Денежные потоки инвестиционных проектов (ИП)

Эффективность инвестиционных проектов (ИП), инвестиций оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его прекращения. Начало расчетного периода устанавливается в задании на расчет эффективности ИП, например, на дату вложения средств в проектно-изыскательские работы. В данной работе срок разработки и реализации проекта 5-6 лет.

Расчетный период разбивается на шаги - отрезки, в пределах которых производится расчет данных, используемых для оценки финансовых показателей. Шаги расчета определяются их номерами(0, 1,2, ... и т.д.). Время в расчетном периоде измеряется в годах или долях года и отсчитывается от определенного момента t0 = 0, принимаемого за базовый. Обычно в качестве базового, принимается момент начала нулевого шага.

Проект, как и любая финансовая операция, т.е. операция, связанная с получением доходов и (или) осуществлением расходов порождает денежные потоки (потоки реальных денег).

Денежный поток – это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода. На каждом шаге значение денежного потока характеризуется:

– притоком, равным размерам денежных поступлений (или результатов стоимостном выражении) на этом шаге;

– оттоком, равным платежам на этом шаге.

– Сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Денежный поток Ф(t) обычно состоит из (частных) потоков от отдельных видов деятельности:

– денежного потока от инвестиционной деятельности, Фи(t);

– денежного потока от операционной деятельности, Ф°( t);

– денежного потока от финансовой деятельности, Фф(t);

Для денежного потока от инвестиционной деятельности:

К оттокам относятся капитальные вложения, затраты на пусконаладочные работы, ликвидационные затраты на увеличения оборотного капитала и средства, вложенные в дополнительные фонды;

К притокам относятся продажа активов (возможно условная) в течение и по окончании проекта, поступления за счет уменьшения оборотного капитала.

Для денежного потока от операционной деятельности:

К притокам относятся выручка от реализации, а также прочие и внереализационные доходы, в том числе поступления от средств, вложенных в дополнительные фонды.

К оттокам относятся производственные издержки, налоги.

К финансовой деятельности относятся операции со средствами, внешними по отношению к ИП, т.е. поступление не за счет осуществление проекта. Они состоят из собственного (акционерного) капитала фирмы и привлеченных средств. Денежные потоки от финансовой деятельности учитываются, как правило, только на этапе оценки эффективности участие в проекте.

Наряду с денежным потоком при оценке ИП оценивается также накопленный денежный поток – поток, характеристики которого: накопленный приток, накопленный отток и накопленное сальдо (накопленный эффект) определяются на каждом шаге расчетного периода как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги.

Денежные потоки могут выражаться в текущих и прогнозных ценах, в зависимости от того в каких ценах на каждом шаге выражаются их притоки и оттоки.

Текущими называют цены, заложенные в проект без учета инфляции.

Прогнозными называются цены, ожидаемые (с учетом инфляции) на будущих шагах расчета.

В данной работе рассчитываются денежные потоки от операционной и инвестиционной деятельности.

Показатели эффективности инвестиционных проектов

Основными универсальными количественными показателями эффективности являются:

– чистый доход;

– чистый дисконтированный доход;

– внутренняя норма доходности;

– индекс доходности затрат и инвестиций срок окупаемости.

Чистый доход

Чистым доходом (другие названия - ЧД, Net Value, NV) называется накопленный эффект (сальдо денежного потока) за расчетный период.

![]()

где фt – ( - накопленный эффект (сальдо денежного патока на шаге «t»);

t - номер шага. Суммирование распространяется на все шаги расчетного периода.

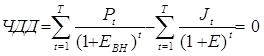

Чистый дисконтированный доход

Важнейшим показателем эффективности проекта является чистый дисконтированный доход.

Чистый дисконтированный доход (другие названия – ЧДД, ЧТС, чистая текущая стоимость, интегральный эффект, Net Present Value, NPV) –– накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывается по формуле:

![]()

где αt, – коэффициент дисконтирования в t - м шаге.

где Е – норма дисконта или принятая норма эффективности капитала, выраженная в долях единицы;

t - номер шага расчета.

Норма дисконта складывается из следующих составляющих:

![]()

где r – ставка дисконтирования;

i – годовой темп инфляции;

р – доля премии за риск.

Ставку дисконтирования «r» принимают равной:

– рентабельности производства, если инвестиции осуществлены за счет доходов предприятия;

– ставке дивидендов по акционерному капиталу, если инвестиции осуществлены за счет акционерного капитала;

– процентной ставке банка, если инвестиции осуществлены за счет кредита банка.

В общем можно сказать, что «r» - это норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Доля премии за риск колеблется, как правило, между нулем и ставкой дисконтирования. Ставка реинвестирования (рефинансирования) Центрального Банка РФ учитывает темп инфляции и величину риска, поэтому является верхним пределом нормы эффективности проекта, если инвестиции осуществляются за счет кредита банка:

![]()

В 2005 году ставка рефинансирования равна 19 %, т.е.Еmax = 0,19. Нижним пределом нормы эффективности является среднегодовой темп инфляции, который в бюджете на 2005 год РФ составляет 8-10%, т.е. Emin = 0,08.

В данной работе ставки дисконтирования Е = 0,12÷0,14 (т.е. среднегодовой темп инфляции с поправкой на указанные выше показатели).

ЧД и ЧДД характеризует превышение суммарных денежных потоков над суммарными затратами для денежного проекта соответственно без учета или с учетом неравномерности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность ЧД-ЧДД нередко называют дисконтом проекта.

Если ЧДД>0, то вложение инвестиций являются эффективными.

Если ЧДД<0, то инвестиции являются неэффективными.

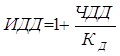

Внутренняя норма доходности

Внутренняя норма доходности (другие названия - ВНД. внутренняя норма дисконта, внутренняя норма рентабельности, внутренний коэффициент окупаемости, Internal Rate of Return, IRR).

В наиболее распространенных случаях ИП, начинающихся с (инвестиционных) затрат и имеющих положительный ЧД, внутренней нормой доходности называется положительное число ЕВ, если при норме дисконта Е= ЕВ чистый дисконтированный доход проекта обращается в 0, т.е. ЧДД = 0. ВНД находят путем подбора нормы дисконта Е, при которой ЧДД = 0.

где Рt – притоки денежных средств;

Jt - оттоки денежных средств.

ВНД находят по формуле:

Для оценки эффективности ИП значение ВНД необходимо сопоставлять с нормой дисконта Е. Инвестиционные проекты, у которых ВНД > Е имеют положительный ЧДД и поэтому эффективны. Проекты, у которых ВНД < Е имеют отрицательный ЧДД и поэтому неэффективный.

Срок окупаемости

Сроком окупаемости (простым сроком окупаемости) называется продолжительность периода от начального момента до момента окупаемости.

Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход ЧК (k) становится и в дальнейшем остается не отрицательным (k – число первых шагов расчетного периода для оценки эффективности).

При оценке эффективности срок окупаемости, как правило, выступает только в качестве ограничения.

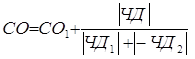

Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход ЧДД (k) становится и в дальнейшем остается неотрицательным. Срок окупаемости (простой) определяется по формуле:

где ЧД1 < 0 - чистый поток денежных средств (разность чистого дохода и чистых инвестиций) на шаге расчета предшествующему переходу ЧД через «нуль»;

ЧД2 >0 - чистый поток денежных средств (разность чистого дохода и чистых инвестиций) на шаге расчета, где ЧД переходит через «нуль»;

СО1 - год, предшествующий переходу ЧД через «нуль»;

Срок окупаемости инвестиций позволяет узнать, пренебрегая влиянием дисконтирования, сколько потребуется времени для того, чтобы инвестиции принесли столько денежных средств, сколько на них пришлось потратить. Срок окупаемости с учетом дисконтирования определяется аналогично с использованием чистого дисконтированного потока ЧДД.

Индексы доходности затрат и инвестиций (индексы рентабельности)

Индексы доходности затрат и инвестиций характеризуют относительную «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и не дисконтированных денежных потоков. При оценке эффективности часто используются:

– Индекс доходности затрат - отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам).

– Индекс доходности дисконтированных затрат - отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков.

– Индекс доходности инвестиций (ИД) - отношение суммы элементов денежного потока от инвестиционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций.

– Индекс доходности дисконтированных инвестиций (ИДД) - отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

где К – сумма дисконтированных инвестиций.

– Индексы доходности затрат и инвестиций превышают 1, если и только если для этого потока ЧД положителен.

– Индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока ЧДД положителен.

Исходные данные для расчета:

1. Сальдо потока от операционной деятельности - доход предприятия при выходе на проектную мощность 123000 тыс. руб.

2. Продолжительность строительства объекта 1,25 года

3 Инвестиции (капитальные вложения) – сметная стоимость объекта 266120,07 тыс. руб.

4. Продолжительность расчетного периода принимается: при сроке строительства 1,25 года – 5 лет.

5. Норма дисконта 0,12.

Операционная деятельность это производительная деятельность сданного в эксплуатацию объекта, поэтому на 1-ом шаге расчетного периода поток Ф0(t) (о будет равен нулю, на 2-ом шаге расчета величина дохода Ф0(t) при сроке строительства 1,25 года принимается в пределах 50-60 %. На 3-м и последующих шагах расчета величина годового дохода принимается в объеме 100% от сметной стоимости.

Денежный поток от инвестиционной деятельности в данном случае состоит только из оттоков, следовательно, учитывается со знаком (-).

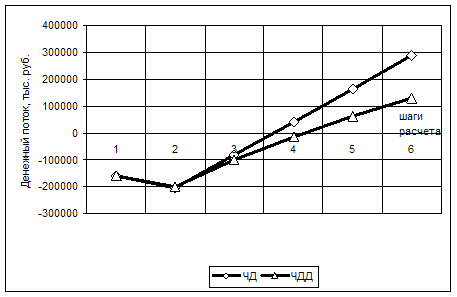

Инвестиции распределяются на 1-ом и 2-ом шагах расчета пропорционально продолжительности строительства объекта. Расчет экономической эффективности приводится в следующей таблице.

Таблица 1 Расчет экономической эффективности инвестиций

|

№ |

Показатель |

Номер шага расчета |

|||||

|

0 |

1 |

2 |

3 |

4 |

5 |

||

| 1 |

Денежный поток от операционной деятельности, Ф0(t) |

0 | 61500 | 123000 | 123000 | 123000 | 123000 |

| 2 |

Денежный поток от инвестиционной деятельности, Фи(t) |

-159672,04 | -106448,03 | 0 | 0 | 0 | 0 |

| 3 |

Сальдо суммарного потока Ф(t) = Ф0(t) + Фи(t) |

-159672,04 | -44948,03 | 123000 | 123000 | 123000 | 123000 |

| 4 | Сальдо накопленного потока (ЧД) | -159672,04 | -204620,07 | -81620,07 | 41379,93 | 164379,93 | 287379,93 |

| 5 | Коэффициент дисконтирования | 1 | 0,89 | 0,8 | 0,71 | 0,64 | 0,54 |

| 6 | Дисконтированное сальдо суммарного потока (стр.3 * стр.5) | -159672,04 | -40003,75 | 98400 | 87300 | 78720 | 66420 |

| 7 | Чистый дисконтированный доход (ЧДД) (накопленный поток стр.6) | -159672,04 | -199675,79 | -101275,79 | -13975,79 | 64744,21 | 131164,21 |

| 8 | Дисконтированные инвестиции (стр.2 * стр.5) | -159672,04 | -94738,75 | 0 | 0 | 0 | 0 |

ЧД = 287379,93

ЧДД = 131164,21

ЧДД > 0, следовательно, проект эффективен.

Рисунок 1. Движение потоков в течении расчетного периода

1.3 Планирование себестоимости продукции строительной организации

В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС).

Исходные данные для расчета:

1. сметная себестоимость строительно-монтажных работ 102934 тыс.руб.

2. удельный вес затрат в сметной себестоимости СМР:

– на материалы и конструкции 54 %;

– на заработанную плату 20,1 %;

3. снижение нормы расхода материалов на планируемый год, 5 %;

4. увеличение на планируемый год цены на материалы и конструкции 4%;

5. рост производительности труда в сравнении со сметной 6 %;

6. рост заработанной платы 3 %;

Определение размера снижения (увеличения) себестоимости строительно-монтажных работ по крупным элементам планируемых издержек может быть осуществлено в следующем порядке:

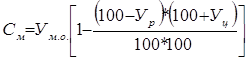

а) снижение (увеличение) себестоимости СМР (См, %) как следствие уменьшения (увеличения) затрат на строительные материалы и конструкции можно рассчитать по формуле:

где Ум.о. удельный вес затрат на материалы и конструкции (на данный материал или вид конструкции) в процентах к сметной стоимости всех строительно-монтажных работ;

Ур, Уц - соответственно процент снижения (увеличения) нормы расхода и цены материалов и конструкций (данного материала или вида конструкций).

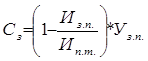

б) снижение себестоимости строительно-монтажных работ за счет роста производительности труда (С3, %) происходит лишь при опережении этим показателем темпов роста заработанной платы. Расчет производится по формуле:

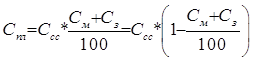

где Из.п. – рост заработанной платы в сравнении с заложенной в сметах, %; Ип.т. – рост производительности труда в сравнении со сметной, %; Уз.п. – удельный вес заработной платы в себестоимости строительно-монтажных работ, %. Плановая себестоимость с учетом планируемого снижения (увеличения) издержек составит:

где Спл – плановая себестоимость, Ссс – сметная себестоимость,

Заключение

При стоимости строительно-монтажных работ в 111449 тыс. руб. сметная стоимость объекта, т.е. объем инвестиций в строительство составляет 266120,07 тыс. руб.

С доходом предприятия при выходе на проектную мощность в 123000 тыс. руб., продолжительностью строительства в 1,25 года и размером капитальных вложений в 266120,07 тыс. руб. чистый доход предприятия составит 287379,93 тыс. руб., а чистый дисконтированный доход 131164,21 тыс. руб. Срок окупаемости проекта 3,66 года, дисконтированный срок окупаемости – 4,18 года. Индекс доходности вложенных инвестиций составляет 3,34, а дисконтированный индекс доходности – 2,97.

Изменение себестоимости строительно-монтажных работ как следствие уменьшения (увеличения) затрат на строительные материалы и конструкции составило 0,65 %, снижение себестоимости строительно-монтажных работ за счет роста производительности труда равно 10,05 %. В итоге плановая себестоимость строительно-монтажных работ с учетом планируемого изменения издержек составила 91611,26 тыс. руб.

При положительном чистом дисконтированном доходе предприятия и относительно небольшом сроке окупаемости экономическая эффективность данного проекта очевидна.

Список использованной литературы § Экономика строительства: учебное пособие

- Учебно-методический комплекс «Экономика строительства», В.А. Бутенко, 2006

- Лекционный курс по дисциплине «Экономика строительства» В.А. Бутенко

- «Экономика строительства: учебное пособие», Бузырев В.В., 2006

- «Экономика строительства», Степанов И.С., 2007

© 2009 База Рефератов