Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Теневая экономика в России

Курсовая работа: Теневая экономика в России

Министерство образования и науки Российской Федерации

Федеральное агенство по образованию ГОУ ВПО

«Уральский Государственный Университет-УПИ»

Кафедра общей

Экономической теории

Факультет экономики и управления

Курсовая работа

Теневая экономика России

По дисциплине

Экономическая теория

Научный руководитель: Мельник Е.В.

Курс, группа: 1, ЭУ-15151

Студентка: Овчинникова И.Г.

Екатеринбург

2006

Содержание:

Введение

1. Определение теневой экономики и ее состав

1.1 Определение теневой экономики и ее структура

1.2 Происхождение теневой экономики

2. История и особенности формирования теневой экономики в России

2.1 Развитие теневого сектора в экономике России

2.1.1 Общий взгляд на теневую экомику

2.1.2 Влияние особенностей реформирования экономики на развитие теневого бизнеса

2.3 Динамика экономической преступности

2.4 Социально-экономические последствия теневой экономической деятельности

2.4.1 Налоговая и бюджетная сфера

2.4.2 Эффективность макроэкономической политики

2.4.3 Денежно-кредитная сфера

2.4.4 Экономический рост и инвестиционный процесс

2.4.5 Конкуренция и эффективность рыночного механизма

2.4.6 Занятость, воспроизводство рабочей силы и производительность труда

2.5. Нормативно-правовые аспекты борьбы с криминализацией экономики

2.5.1 Современное состояние законодательной базы борьбы с криминализацией экономики

Приложения…

Заключение

Литература

ВВЕДЕНИЕ

Теневой сектор играет в переходных экономиках неоднозначную роль. С одной стороны, его скрытость от налогообложения повышает конкурентные преимущества предприятий, практикующих теневые действия, позволяет получать дополнительные доходы занятым в нем работникам, снижает уровень реальной безработицы. С другой стороны, функционирование теневого сектора наносит ущерб государственному бюджету и косвенно - другим экономическим агентам, действующим в рамках закона. Большая часть исследователей считают теневую экономику в основном негативным феноменом.

Задачи проведенной работы определяют общее влияние теневой экономики на социально-экономические явления и последствия. Оценивая положение дел по данной проблеме, нужно осветить масштабы теневого сектора, возможности его влияния на экономику в целом и нормативно-правовые аспекты борьбы с криминализацией хозяйственной деятельности. А также изучить влияние реформирования, как немаловажного фактора влияния на экономику.

И в связи с этими задачами, цель курсовой работы является изучить и оценить положение криминализации в экономике России, а также влияние, оказываемое теневым сектором на экономику в целом, используя исторические факты для более глубокого изучения данной проблемы.

В работе использовались материалы различных писателей проводивших наблюдения за этой актуальной на сегодняшний день проблеме, а также исследования, проведенные Российским Государственным Гуманитарным Университетом на основе реального положения дел в Российской экономике.

Соотношение позитивных и негативных последствий существования в национальной экономике теневого сектора во многом зависит от его масштабов. При определенных условиях криминализация экономики превращается в доминирующий, системообразующий процесс, определяющий направление развития всей социально-экономической системы и создающий условия для своего воспроизводства. Конкретные социально-экономические последствия теневой экономики крайне многообразны, как многообразна и разнопланова эта деятельность.

1. ОПРЕДЕЛЕНИЕ ТЕНВОЙ ЭКОНОМИКИ И ЕЕ СОСТАВ.

1.1 Определение теневой экономики и ее структура.

Проблемы теневой экономики привлекли внимание исследователей еще в конце 1970-х гг. Одной из первых серьезных работ в этой области была работа П. Гутмана (США) «Подпольная экономика» (1977 г.), в которой однозначно утверждалось, что неучтенной экономической деятельностью пренебрегать нельзя. [1]

Использование термина «теневая экономика» в отечественной научной литературе связано с попыткой проанализировать всплеск «теневой» хозяйственной деятельности в 1960-е гг. после введения УК СССР 1961 г.

К середине 1980-х гг. в отечественной науке и экономической практике интерес к проблеме теневой экономики значительно возрос. Однако в ее трактовке преобладали криминальные тенденции, статистическая методология оценки теневой экономики либо не рассматривалась вообще, либо рассматривалась недостаточно. Одним из редких исследований по данной проблеме экономического характера стала работа Т. Корягиной, занимавшийся сферой бытового обслуживания.

Согласно ее версии в СССР теневая экономика включала три соответствующих сектора: неофициальную экономику - легальные виды экономической деятельности, в рамках которых имело место не фиксируемое официальной статистикой производство товаров и услуг, сокрытие этой деятельности от налогов; подпольную экономику - все запрещенные законом виды экономической деятельности; фиктивную экономику - экономику приписок, спекулятивных сделок, взяточничества и всякого рода мошенничеств, связанных с получением и передачей денег. Сегодня сюда следует включать и деятеленость, направленную на получение необоснованных выгод и льгот субъектам хозяйствования на основе организованных коррупционных связей.

В настоящее время теневая экономика - предмет значительного числа научных работ и публикаций, она стала частью учебных программ многих высших учебных заведений. Однако единого, общепринятого универсального понятия теневой экономики не сформулировано. Криминальная, подпольная, черная, серая, вторая, незаконная, параллельная, неофициальная, деструктивная, неучтенная - вот далеко не полный перечень ее синонимов. Это многообразие обусловлено, как правило, различиями в характере решаемых авторами теоретических и прикладных задач, а также в методологии и методике исследования.

Исследователи при изучении теневой экономики руководствуются в основном следующими целями: фундаментальный теоретический анализ, статистическая оценка, оптимизация социально-экономической политики, совершенствование правоохранительной деятельности, обеспечение экономической безопасности. В настоящее время можно выделить два основных подхода: правовой и учетно-статистический.

В качестве ключевого критерия правового подхода выделения теневых экономических явлений выступает отношение к нормативной системе регулирования. Конкретные критерии: уклонение от официальной, или государственной, регистрации, государственного контроля, противоправный характер. Под теневой экономикой понимается экономическая деятельность вне рамок закона.

Однако при всей познавательной ценности попытки определить теневую экономику только через правовые критерии методологически неверны, так как они основаны на вторичных признаках. Не юридические законы определяют общественную жизнь, а развивающееся общество обеспечивает правовое оформление разных видов общественных отношений. Поэтому право вторично по отношению к экономике и во многом субъективно.

Сегодня многое из того, что было запрещено, стало возможным. И если в трактовке теневой хозяйственной деятельности руководствоваться только правовыми критериями, без учета экономических реалий, то практически невозможно выявить сущность понятия «теневая экономика».

При учетно-статистическом подходе основным критерием выделения теневых экономических отношений выступает их неучитываемость, т.е. отсутствие фиксации официальной статистикой. Наиболее последователен и развит статистический подход на основе принятой Госкомстатом России в 1993 г. методологии Системы национальных счетов (СНС-93) ООН. Он разработан специалистами ООН для более полного учета объемов производства ВВП. Теневую экономику они определяют как неучтенную официальной статистикой экономическую деятельность. Неучтенная, по их мнению, экономика включает три вида деятельности: скрытую, неформальную, нелегальную.

Скрытая деятельность характеризует разрешенную законом деятельность, которая официально «не показывается» или приуменьшается осуществляющими ее субъектами для уклонения от уплаты налогов, внесения социальных взносов или от выполнения определенных административных обязанностей. Эта деятельность возможна практически во всех отраслях экономики. Проблема определения параметров скрытого хозяйствования близка к традицион-ной для статистики проблеме обеспечения полноты охвата отчетностью экономических единиц.

Неформальная деятельность осуществляется некорпорированными (т.е. непосредственно принадлежащими одному владельцу), часто семейными предприятиями и домашними хозяйствами, действующими обычно на законном основании, нацеленными на производство товаров и услуг для обеспечения в этих хозяйствах занятости и доходности. Совокупность неформальных предприятий составляет по отношению к сектору домашних хозяйств подсектор. В него включаются предприятия, работающие для нужд домашних хозяйств (например, осуществляющие собственными силами индивидуальное строительство), и предприятия с неформальной занятостью. К последним относятся те предприятия, на которых отношения между работодателем и наемным работником (или между несколькими партнерами) не закреплены формально, т.е. каким-либо договором или другим юридическим документом; отмечается, что этот подсектор может иметь особо важное значение для развивающихся стран.

Нелегальную деятельность осуществляют хозяйствующие субъекты, занятые незаконным производством или сбытом продуктов и услуг (например, производством оружия или наркотиков, контрабандой), а также не имеющие права заниматься осуществляемым видом деятельности (напрмер, врачи, практикующие без лицензии). Что касается деятельности, направленной против личности или имущества (например, грабежей, воровства и терроризма), то она не трактуется как трансакции и не включается в границы производст-ва. Тем не менее ее последствия должны быть так или иначе отражены в наци-ональных счетах - хотя бы для того, чтобы уменьшитъ разбалансированность между производством товаров и услуг и их использованием и свести к минимуму ошибки.

Преимущество учетно-статистического подхода - возможность эффективного его использования для выявления производственных секторов теневой экономики, оценки их масштабов и формирования экономической и правовой политики. Вместе с тем данный подход не лишен недостатков. Так, до настоящего времени в рамках концепции СНС-93 не удается сколько-нибудь удовлетворительно оценить масштабы, структуру и влияние криминальной деятельности, не связанной с производством реального ВВП. Серьезной проблемой при использовании этого подхода может стать отсутствие или несовершенство ин-формационной базы статистических расчетов.

В основном теневой сектор образуют те виды экономической деятельности,- которые могли бы осуществляться и в том случае, если бы информация о них не скрывалась сознательно от наблюдения и учета со стороны государства, однако при этом они были бы менее доходны для субъектов таких дейст-вий. При этом сокрытие информации может осуществляться в форме:

• полного непредоставления каких-либо данных (подпольные предприятия);

• предоставления неполных данных (например, неоформление части совершаемых сделок, при том что об остальных сделках предоставляются полные и достоверные сведения);

• предоставления искаженных (ложных) данных (например, все сделки фиксируются, но сведения об объемах и ценах искажаются).

Все три формы сокрытия могут сочетаться в рамках деятельности одного субъекта экономической деятельности.

1.2 Происхождение теневой экономики.

В рамках экономической науки теневая экономика может рассматриваться в качестве предмета специального анализа различных теорий. Прежде всего ее существование есть иллюстрация к известной из курса микроэкономики схеме влияния налогов на предложение товара: в отсутствие налогов предложение, равно как и прибыль фирмы, оказыется больше, чем при их наличии. Иными словами, налогообложение сдвига-ет кривую предложения вверх, и равновесие на товарном рынке достигается при более высоком уровне цен. Тем самым уход от налогообложения есть нормальная реакция экономического агента, стремящегося максимизировать свою функцию полезности путем минимизации издержек, в состав которых для него включаются и налоги.

Наиболее значимые перспективы для анализа феномена теневой экономики предоставляет новая, институциональная экономика, в рамках которая теневые явления включаются в различные понятийные конструкции, позволяющие достаточно глубоко их охарактеризовать.

В рамках теории агентских отношений действия предприятий по сокрытию совершаемых сделок от государственного учета представляют собой различные проявления оппортунистического поведения, такой его конкретной формы, как уклонение. В самом деле, официально регистрируя фирму, ее руководитель, по существу, заключает с государством контракт, в рамках которого, в частности, принимает на себя обязательство предоставлять различным государственным органам информацию о своей деятельности и уплачивать налоги, определяемые действующим (установленным государством) законодательством. Государство, в свою очередь, в рамках того же контракта принимает на себя обязательства, связанные с обеспечением правовой защиты фирмы, социальной защиты работникам, и тому подобные обязательства, фиксируемые законодательством страны.

Как известно, уклонение возникает в тех ситуациях, когда после заключения - контракта одна из его сторон обнаруживает, что ее возможные действия, не соответствующие условиям контракта (взятым на себя обязательствам), позволяют обеспечить ей большую выгодность, чем действия, обусловленные выполнением контракта, и при этом санкции за нарушение обязательств не исчерпывают ожидаемого прироста прибыльности:

dU - P(s)S > 0,

где dU- ожидаемый прирост прибыльности;

P(s) - вероятность выявления второй стороной факта уклонения;

S - размер санкций за нарушение контракта.

Это простое соотношение позволяет рассмотреть факторы оппортунистического поведения, создающие теневой сектор экономики.

Источником ожидаемого прироста прибыльности хозяйственной деятельности в рамках теневой экономики выступают нарушения тех или иных ограничений на допустимые действия, законодательно разрешенных или предписанных правилами их осуществления. Тем самым сферы экономических действий - формальные экономические институты - рассматриваются как факторы, снижающие эффективность использования ресурсов хозяйствующими субъектами.

Для субъектов теневой экономики величина dU - ожидаемого прироста прибыльности от нарушения формальных правил - складывается из двух основных составляющих. Первая из них определяется величиной ставки налогообложения доходов экономических агентов, вторая представляет собой экономию на издержках ведения дел по установленным правилам, соблюдения формальных норм, непосредственно не связанных с процессом налогообложения. Как правило, такие нарушения облегчают или даже обеспечивают саму возможность избежать налогообложения. К ним относятся, например, заключение устных контрактов, неподписание тех или иных документов и т.п.

Абсолютная величина отрицательного члена неравенства определяется как зафиксированная в соответствующем правиле размером экономической или иной санации, применяемой к выявленному нарушителю, так и вероятностью выявления нарушения.

Размер санкции может устанавливаться законодателем исходя из самых различных соображений, охарактеризовать которые для общего случая вряд ли возможно: здесь может проявиться самый широкий круг факторов - от культурных традиций общества до рационального расчета или до настроения законодательства в момент принятия формальной нормы. Зато вопросы оценки величины вероятности выявления нарушения составляют предмет анализа в рамках экономической теории трансакционных издержек и экономической теории контрактов.

Основными факторами, определяющими эту величину, являются:

1) степень четкости и однозначности определения того, что именно является нарушением обязательств;

2) степень сложности измерения сторон и свойств деятельности агента, личина издержек такого измерения;

3) возможность применения предусмотренных законом (правилом) санкций к нарушителю, определяемая как пропускной способностью контрольной системы и органов, осуществляющих наказание, так и социальными нормами, ограничивающими эту возможность.

Первый фактор связан с качеством проработки формальных правил (законов, контрактов) и может регулироваться государством, которое в принципе способно формулировать правила поведения экономических агентов, включающие четкие описания требований к ним.

Второй фактор лишь частично поддается регулированию со стороны государства, поскольку трудности измерения зависят не только от уровня pазвития методов измерения и качества работы системы мониторинга, но и от свойств и особенностей деятельности различных экономических агентов. Издержки измерения, зависящие как от первой (управляемой), так и от второй (неуправляемой) группы причин, объективно направляют интерес контролирующих государственных служб в те секторы экономики, где деятельность экономических агентов и ее результаты могут быть оценены и измерены с наименьшими для государства затратами.

Иными словами, чем легче в каком-то секторе экономики осуществлять измерения и контроль, тем с большей вероятностью именно на нем будет сконцентрировано внимание контрольных служб государств. Важно подчеркнуть, что эта степень концентрации контроля будет мало связана с величиной ожидаемых доходов для государства, которые оно сможет получить за счет улучшения собираемости налогов.

Причиной такого положения дел выступает разделение функций внутри аппарата государства: деятельность контрольных служб финансируется из общего бюджета государства, на нее выделяются ограниченные средства, не находящиеся в прямой зависимости от вклада этих служб в общий доход бюджета.

Следовательно, ведя себя экономически рационально, как сама контрольная служба в целом, так и каждый ее отдельный работник будут демонстрировать оппортунистическое поведение, выражающееся в минимизации усилий на выполнение поставленных перед службой и ее работниками задач. В результате этого будет концентрироваться внимание на тех секторах экономики и тех экономических агентах, контроль за деятельностью которых (включая измерение ее параметров и результатов работы) требует наименьших ycилий.

Подобная концентрация внимания на определенных секторах в условиях ограниченности возможностей контрольных служб приводит к возникновению конкурентных преимуществ у тех экономических агентов, которые менее «удобны» для государственного контроля; стимулов у объектов усиленного контроля к изменению параметров своих активов (имущества) с целью сделать их менее доступными для контроля; стимулов к относительному снижению объемов «удобных» для контроля секторов экономики.

Другими словами, избирательность в деятельности государственных служб, контролирующих исполнение экономическими агентами условий контрактов, заключенных с государством, обусловленная дифференциацией в издержках измерения выполнения этих контрактов, определяет различия в вероятности выявления нарушений условий для секторов экономики и как следствие различия в стимулах для осуществления этих нарушений.

При этом логика подобных различий такова, что упомянутая избирательность порождает ухудшающий отбор экономических агентов: большее распространение в экономике приобретают те из них, которые имеют более сильные стимулы к уклонению от исполнения обязательств перед государством.

Третий фактор - наличие социальных ограничений на применение наказания к выявленным нарушителям - вносит вклад в ухудшающий отбор другого типа. Речь идет о таких явлениях, как социальная неприемлемость закрытия крупных градообразующих предприятий, одновременное привлечение к уголовной ответственности сотен тысяч незарегистрированных торговцев и т.п. В первом случае у нарушителя возникает чувство безнаказанности, способствующее продолжению оппортунистического поведения, во втором случае у отдельных зафиксированных нарушителей формируется ощущение несправедливости, ибо другие схожие нарушения не фиксируются.

В результате законодательная норма начинает действовать избирательно, часто исходя из неформальных взаимодействий выявленного правонарушителя с контрольной службой или ее работниками. Тем самым формируется объективная база для коррупции, и те экономические агенты, которые в ней участвуют, приобретают преимущества в конкурентной борьбе. Для них вероят-ность подвергнуться санкциям снижается, а следовательно, возрастает вероятность оппортунистических нарушений контракта с государством.

2. ИСТОРИЯ И ОСОБЕННОСТИ ФОРМИРОВАНИЯ ТЕНЕВОЙ ЭКОНОМИКИ РОССИИ.

В советское время теневая экономика охватывала такие виды хозяйственной деятельности, которые осуществлялись вне прямого контроля и санкций со стороны партийно-хозяйственных органов управления. К числу распространенных теневых видов деятельности относились бартер, несанкционированное совместительство, неплановое строительство, выпуск неучтенной продукции помимо плановых заданий, запуск в коммерческий оборот материальных ресурсов, сэкономленных сверх официальных норм расходования сырья и материалов, оказание за плату или «по блату» услуг, которые должны были оказываться бесплатно, взятки при поступлении в вуз и за принятие любых других решений, валютные операции и т.п.

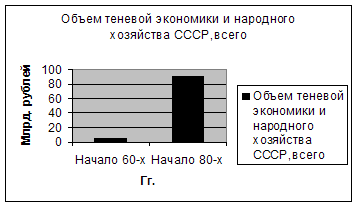

В советской научной литературе первые публикации о теневой экономике появились только в конце 1980-х - начале 1990-х п. Эти исследования позволяют сделать вывод, что практически все директора предприятий и большая часть руководителей среднего звена регулярно осуществляли деятельность в рамках теневой экономики. Прежде всего это относилось к таким отраслям как агропромышленный комплекс, строительство, нефтехимия, торговля, легкая и пищевая промышленность, ЖКХ. [Приложение 1]

В 1970-х - начале 1980-х гг. теневая деятельность в СССР стала элементом социально-экономической системы, превратилась в экономический институт советского общества. В этом качестве она обладала относительно стабильной социальной структурой, в ее рамках люди имели определенный статус и играли конкретные социальные роли («толкачей», рыночных торговцев, квартирных маклеров и др.). В результате сформировалась экономика, параллельная официальной, без которой последняя в 1970-1980-е гг. уже не могла нормально работать. Иными словами, в советской хозяйственной системе теневая экономика выполняла важные функции. Главными, по мнению Л. Косалса из них были две.

Первая функция - экономическая, состоявшая в компенсации недостатков работ официальной советской экономики. Очевидно, что спланировать сверху всю экономическую деятельность нельзя. И чем более сложной и развитой становилась хозяйственная деятельность, чем сильнее была потребность в технологическом обновлении, тем сложнее было осуществлять директивное управление сверху. Поэтому в централизованном плановом хозяйстве постоянно возникали «диспропорции»: на одном предприятии не хватало определенных -ресурсов, другое имело ненапряженный производственный план и избыток соответствующих ресурсов. Предприятия устанавливали не контролируемые «сверху» горизонтальные связи, с помощью которых подобные диспропорции преодолевались. Такая система стихийных обменов и составляла основу теневой экономики в плановом хозяйстве. В ее рамках осуществлялись неформальные взаимодействия между руководителями и работниками различных рангов, обеспечивавшие функционирование этой системы.

Вторая функция - социальная. Она заключалась в обеспечении социальной ниши для предприимчивых людей, которые не могли реализовать себя в официальных структурах, не создавших в рамках общественной собственности ни мотивации, ни условий для работы. Эти люди стремились самореализоваться, владеть собственностью и получать адекватное вознаграждение за труд. Теневая же экономика предоставляла определенную отдушину для самой предприимчивой части советского общества и пусть в уродливой форме выполняла функцию обеспечения ее самореализации. Большая часть теневых операций осуществлялась для решения критических проблем предприятия, предотвращения остановок производств, удержания людей на том или ином участке, внедрения нововведений, которые не были санкционированы «сверху». И естественно, теневые операции проводились для того, чтобы получить такие доходы, которые не могла предоставить официальная экономика.

В эпоху перестройки общепринятым было мнение, что теневая экономика - это порождение присущих советской системе особенностей, дефектов, которые можно устранить либерализацией и введением частной собственности в рамках «перехода к рынку». Поэтому считалось, что по мере продвижения страны к капитализму масштабы теневой экономики будут сокращаться, а легальной - возрастать.

Произошло же все наоборот. По данным МВД России, в 1990-1991 гг. в те-невой экономике производилось 10-11% ВВП. В 1993 г. эта доля составила 27%, в 1994г. - 39, в 1995г. - 45, в 1996 г. - 46%. [3] По тем же данным, с теневой- экономикой так или иначе связаны примерно 58-60 млн. чел.

Заметно меньшие и, возможно, более реалистичные цифры дает Госкомстат России. За первые годы реформ (1992 - 1994 гг.) доля теневой экономики в ВВП составляла примерно 9 - 10%, в 1995 г. 20, в 1996 г. - 23% . [2]

К 2002 г. доля теневой экономики составила уже 26,9% ВВП. При этом, по оценкам МВД России, 41 тыс. предприятий, половина банков и более 80% совместных предприятий могут иметь связи с организованными преступными сообществами. Более того, теневой и легальный виды деятельности сейчас настолько переплелись, что нередко их почти невозможно отличить друг от друга.

Так как теневая экономика была сформировавшимся экономическим институтом советского общества, она не могла в одночасье исчезнуть даже при самых благоприятных условиях.

2.1 РАЗВИТИЕ ТЕНЕВОГО СЕКТОРА В ЭКОНОМИКЕ РОССИИ

2.2.1 Общий взгляд на теневой сектор в экономике.

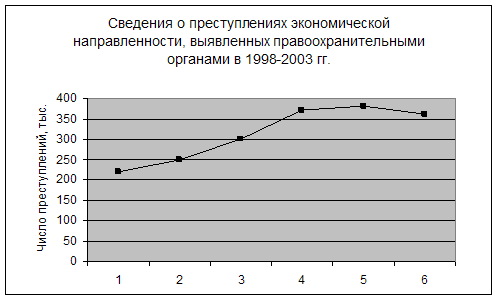

Криминализация экономики носит устойчивый характер и может характеризоваться как саморазвивающийся социальных процесс, устанавливающий криминальные правила ведения бизнеса и вовлекающий все большее число законопослушных граждан. Об этом, в том числе свидетельствует общая динамика числа выявленных всеми правоохранительными органами преступлений экономической направленности. Так, только за период с 1998 по 2003 общее число выявленных преступлений данной категории возросло в l,7 раза и стабилизировалось на уровне около 380 тыс. [Приложение 1]

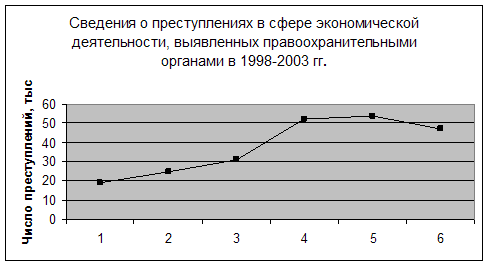

Наиболее ярко криминальную ситуацию в сфере экономики характеризует статистика преступлений, выявленных правоохранительными органами в сфере экономической деятельности (гл. 22 УК РФ). Число преступлений данной категории за 1998 - 2003 гг. выросло почти в 2,5 раза и составило около 47 тыс.

Некоторое уменьшение статистических показателей в 2003 г. обусловлено переносом акцента в деятельности правоохранительных органов на выявление более сложных и тщательно подготовленных экономических преступлений, совершенных в крупном и особо крупном размерах. [Приложение 2]

Число наиболее опасных преступлений данной категории, а именно совершенных в крупных и особо крупных размерах и обязательных к расследованию, увеличилось за этот же период уже в 2,4 раза, или с 7,2 до 17,6 тыс. При этом среди выявленных всеми правоохранительными органами в сфере экономики наиболее опасных преступлений, совершенных в крупных размерах и обязательных к расследованию, основную часть (от 45 до 75 % в 1999-2003 гг.) составляют преступления, связанные с незаконным предпринимательством, уклонением от уплаты налогов и страховых взносов в государственные внебюджетные фонды (ч. 2 ст. 171, ч. 2 ст. 198 и ст. 199 УК РФ). Число таких преступлений возросло с 1997 г. с 5,5 тыс. до 12,7 тыс., или в 2,4 раза %. [1]

Особую озабоченность вызывает высокий уровень криминализованности отраслей, являющихся ключевыми для отечественной экономики и формирования доходной части государственного бюджета. Так, наибольшая доля предприятий с выявленными нарушениями налогового законодательства в крупном и особо крупном размерах от общего числа предприятий (далее - уровень криминализации) в 1999 - 2003 гг. наблюдалась в таких отраслях, как ТЭК (в 1999 г. - 20,8% общего числа предприятий, в 2001 г. - 24,8%), лесопромышленный комплекс (8,6 и 16,1%), черная и цветная металлургия (2,6 и 4,8%), пищевая промышленность (3,1 и 4,2%). [3]

Темпы роста криминализации отношений в налоговой сфере могут характеризовать следующие цифры. В период с 1999 по 2003 г. в промышленности уровень криминализации увеличился в 1,4 раза, в том числе в ТЭКе – в 1,2 раза, в черной и цветной металлургии - в 1,9 раза. [4]

Преступность в сфере экономической деятельности тесно связана с так называемой теневой экономикой, которая представляет собой прежде всего совокупность скрываемых от органов государственного управления и контроля экономических отношений между хозяйствующими субъектами в процессе производства, распределения, обмена и потребления экономических благ и предпринимательских способностей.

2.1.2 Влияние особенностей реформирования экономики на развитие теневого бизнеса.

На основе исследований следует выделить некоторые особенности проведения рыночных реформ, ставшие факторами мас-штабного распространения теневой деятельности в российской экономике.

Первая особенность - резкое снижение уровня и действенности защиты государства легальных правомочий собственности и контрактов, связанное с разрушением партийно-государственных структур СССР. Речь идет как о возникновении и весьма медленном заполнении пробелов в законодательстве, так и о неисполнении имеющихся законов, указов, распоряжений. Низкую эффективность демонстрировала с началом реформ (и продолжает демонстрировать сегодня) судебная система разрешения конфликтов, особенно в части исполнения принятых судебных решений.

Следствием традиционной для России незащищенности правомочий (мелкой и средней) частной собственности от их размывания со стороны государства можно считать традиции противостояния граждан государству. В рамках этих традиций противоправное по отношению к государству поведение граждан, т.е. обман ими государства в той или иной форме, не является предметом морального осуждения со стороны общества.

Вторая особенность - фактическая приватизация функции государства отдельными группами чиновников, которые стали выполнять должностные обязанности (или не выполнять их), насколько это отвечало их частным коммерческим интересам. В результате предприниматель не обращается за защитой своих интересов к государству, а нанимает в частном порядке сотрудников какой-нибудь государственной спецслужбы или правоохранительных органов и напрямую платит им деньги, как другим работникам своей фирмы.

Третья особенность - чрезмерно большая роль государства в экономике. Она находит выражение в двух формах. Во-первых, в сохранении значительного государственного сектора, которому требуются прямые или косвенные дотации из бюджета. В свою очередь, на основе распределения бюджетных дотаций вырастает особый сектор теневой экономики, когда высокопоставленные чиновники через систему «дружественных» им фирм разворовывают или «прокручивают» государственные деньги. Далее эти деньги «отмываются», вкладываются в экономику или переводятся за рубеж и т.д. Во-вторых, в чрезмерном и практически бесконтрольном вмешательство государства в экономическую деятельность. К ней относится создание государственных, полугосударственных или негосударственных «уполномоченных» компаний, через которые частные фирмы обязаны выполнять какие-либо насущные функции, например создание муниципального банка, через который все организации региона обязаны осуществлять расчеты с бюджетом, энергетиками, железной дорогой и др. Функционирование компаний подобного типа - источник теневой активности, так как предприниматели, стремясь получить разрешение на свою деятельность или желая обойтись без «уполномоченных», вынуждены им платить.

Другой источник теневых отношений - лицензирование разных видов, хозяйственной деятельности. Оно ставит частные фирмы в зависимость органов власти и отдельных чиновников и дает последним большие возможности для извлечения теневых доходов,

Наконец, упомянем и прямое силовое подавление конкуренции органами власти в пользу «дружественных» им компаний. Часто это делается в самых прибыльных отраслях (в торговле бензином, металлами, нефтью, в строительстве), когда деятельность конкурентов подавляется с помощью контролирующих и правоохранительных органов.

Четвертая особенность - сохранение характерных для советской системы форм монополизма и появление новых. Первые связаны с деятельностью государства. Так как государство сохранило прямой контроль над работой секторов экономики, это создает монополизм, порождающий теневую активность. Например, сохранение государственного контроля над золотодобычей (как и за добычей большинства видов полезных ископаемых) и ограничение доступа туда частного капитала служат источником существования черного рынка торговли золотом, оборот которого составляет многие десятки, сотни килограммов в год.

Еще один источник монополизма - деятельность бывших министерств, ведомств и их подразделений. Хотя формально РАО «Газпром», РАО «ЕЭС России» и им подобные - негосударственные структуры, они сохранили прежние связи и влияние в госаппарате, доступ к конфиденциальной государственной информации. Однако сейчас они не связаны прежними ограничениями, касающимися государственных ведомств. Это фирмы, представляющие собой гибрид частной компании и государственных ведомств. Такие компании регулируют целые секторы современной экономики России. Они почти автономны и включают набор организаций, позволяющих им реализовать все функции, которые традиционно выполняют государство и общество, - от газет и телекомпаний до частях армий и сельскохозяйственных предприятий. В силу этих особенностей они практически закрыты от общест-венного и государственного контроля, что дает широкие возможности для развития теневой деятельности. К числу самых распространенных ее видов относятся уклонение от уплаты налогов, незаконное укрывание части валют-ной выручки за рубежом и манипуляции с векселями и акциями, выпускаемыми такими компаниями.

Пятая особенность - чрезвычайно высокий уровень налоговых изьятий и репрессивный характер системы налогообложения, одинаково расценивающей уклонение от уплаты налогов и ошибку в их исчислении. Такая система, при которой, по различным оценкам, изымается 60-80% прибыли, а частная фирма не имеет правовой защиты перед государственной налоговой инспекцией, - одно из следствий ситуации, когда в условиях экономической либера-лизации государство стремятся сохранить «командные высоты» в экономике и контролировать основные финансовые потоки. В результате в стране сформировалась стойкая привычка к уклонению от уплаты налогов и переводу значительной доли деловой активности в «тень».

Шестая особенность - асоциальный характер рыночных преобразований в России. Рыночные реформы лишили миллионы людей привычных социальных ниш, сбережений, понизили уровень жизни. Хотя цены были «отпущены», введена свободная торговля и реализован ряд других мер по либерализации экономики, механизмы экономического отсбора не были созданы. В промышленности, сельском хозяйстве и других секторах многие годы действуют неэффективные предприятия с сотнями тысяч рабочих мест и заработной платой на уровне и ниже прожиточного минимума. В то же время никаких формальных и легальных альтернативных вариантов экономической активности для работников, занятых на таких рабочих местах, нет. Людям приходится искать средства к существованию и новые виды занятий вне сложившихся формальных экономических институтов: найма и увольнения, оплаты труда, материального и морального поощрения, продвижения по службе и др. Они вынуждены зарабатывать теневой деятельностью. Государственные и приватизированные предприятия «обросли» множеством так называемых коммерческих структур, возникло огромное число независимых фирм, через которые люди пытаются заработать на свободном рынке без формальных ограничений. Кроме того, значительная часть трудовой деятельности осуществляется без какой-либо официальной регистрации.

Седьмая особенность - неправовой характер экономических преобразований, обусловленный тем, что реальное поведение населения и властей в период реформ лишь в малой степени регулируется формальными законами. В эффективной работе правоохранительной системы не заинтересованы прежде всего правящие группировки. Нормальная работа суда, прокуратуры и других правоохранительных органов связывала бы руки представителям высокостатусных групп в борьбе за раздел и передел бывшей социалистической собстственности. Кроме того, сами правоохранительные органы вовлечены в хозяйственную деятельность и являются важнейшими ее субъектами в нынешней России. Иначе говоря, они, во-первых, заняты не свойственной им деятельностью (милиционеры в форме работают охранниками в частных фирмах, торгуют в «свободное» от службы время и т.п.), во-вторых, коррумпированы. Естественно, при этом они не могут эффективно поддерживать правопорядок в сфере экономики и выступать арбитрами при разрешении возникающих конфликтов. Тогда последние улаживаются неформальными структурами.

Другое проявление неправового характера преобразований - принятие законодательных актов без учета интересов и запросов населения. Законодательные органы в большинстве случаев принимают не законы, обобщающие опыт реальной жизни, потребности общества, а административные распряжения, отражающие интересы тех или иных влиятельных групп, имеющих возможности лоббирования и «продавливания» нужных им решений, применяя иногда и прямой подкуп законодателей.

2.3 Динамика экономической преступности.

Концепцией национальной безопасности Российской Федерации, утвержденной Указом Президента Российской Федерации от 10 января 2000 г. № 24 (далее - Концепция национальной безопасности), определено, что угроза криминализации общественных отношений, складывающихся в процессе реформирования социально-политического устройства и экономической деятельности, приобретает особую остроту и угрожает национальным интересам страны и ее безопасности.

Серьезные просчеты, допущенные на начальном этапе проведения реформ в экономической, военной, правоохранительной и иных областях государственной деятельности, ослабление системы государственного регулирования и контроля, несовершенство правовой базы и отсутствие сильной государственной политики в социальной сфере, снижение духовно-нравственного потенциала общества - основные факторы, способствующие росту преступности, особенно ее организованных форм, а также коррупции.

Несмотря на наличие в экономике страны и деятельности правоохранительных органов обстановка в экономической и налоговой сферах продолжает оставаться сложной и характеризуется ростом налоговой и экономической преступности во всех базовых отраслях отечественной экономики, ее массовостью и высокой степенью латентности, постоянным усложнением применяемых схем и способов уклонения от налогообложения, в том числе основанных на несовершенстве действующего законодательства.

В Стратегии экономической безопасности криминализация названа в числе основных угроз экономической безопасности.

2.4 СОЦИАЛЬНО - ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ ТЕНЕВОЙ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

2.4.1 Налоговая и бюджетная сферы.

Сокрытие экономической деятельности от государственного контроля и уклонение от уплаты налогов приводят к значительному сокращению доходной части бюджета, что является причиной недо-финансирования социальных программ и государственных институтов регулирования экономики (контролирующих, правоохранительных органов). В развивающихся странах и странах с переходной экономкой сокращение средств, предназначенных для осуществления социальных программ и инвестиций в целях развития, ставит под угрозу социальную стабильность и прогресс.

В России резкое сокращение государственных расходов обострило структурный кризис, поставив в тяжелое экономическое положение предприятия военно-промышленного комплекса, отраслей обрабатывающей промышленности, где сосредоточены высокие технологии и наиболее квалифицированный трудовой потенциал.

Недофинансирование государственных расходов - одна из важнейших причин -кризиса неплатежей, охватившего российскую экономику. Невыполнение бюджетом обязательств - одна из причин обострения проблемы неплатежей. Оно ухудшает финансовое положение предприятий реального сектора, лишая их оборотного капитала и побуждая к использованию экстремальных, а порой и противоправных стратегий выживания. Кроме того, уклонение от уплаты налогов- одних налогоплательщиков приводит к возрастанию налогообложения доходов других, законопослушных, налогоплательщиков. Возрастание налоговой нагрузки стимулирует дальнейшее сокрытие доходов от налогообложения, усиливает неоправданную дифференциацию доходов и собственности.

Значительные масштабы имеют неэффективное распределение бюджетных ресурсов в результате коррупции и незаконной лоббистской деятельности, перераспределение экономических возможностей из-за незаконного предоставления льгот, лицензий, квот, иных привилегий.

2.4.2 Эффективность макроэкономической политики.

Влияние на эффективность макроэкономической политики проявляется прежде всего в возрастании цены ошибок макроэкономического регулирования.Они связаны, как правило, с отсутствием достоверных данных о масштабах, структуре и динамике скрытой части производительной деятельности в легальном и нелегальном секторах. Можно выделить следующие типичные ситуации.

Если нелегальная экономика растет более быстрыми темпами, чем легальная, и этот факт не отражается в статистике, то правительство может продолжать политику стимулирования экономического роста посредством расширения денежной массы и воздействия на спрос (рост государственных расходов, смягчение кредитно-финансовой политики), в то время как в этом нет -необходимости. Результатом подобной политики может стать «перегрев» экономики, сопровождающийся повышением темпов инфляции. Если при более динамичном развитии нелегальной экономики товары и услуг, прелагаемые в ней, оказываются дешевле, возникает риск завышенной оценки темпов инфляции.

Возможен также вариант, когда темпы инфляции занижаются, так в расчет не берутся цены нелегального рынка, масштабы которого могут увеличиватъся при дефиците товаров на официальном рынке.

Отсутствие адекватного учета масштабов нелегальной экономики может негативно отразиться на политике занятости. Если занятые в нелегальной экономике учитываются как безработные, то оценка уровня безработицы окажется выше реальной. Это может подтолкнуть правительство проводить экспансионистскую политику в условиях, когда в этом нет необходимости. Иными словами, политика будет направлена на повышение совокупного спроса, подъем уровня производства и занятости путем смягчения денежноно-кредитной политики, а также увеличения государственных расходов. Результат же нехватка рабочей силы и рост инфляции.

Ошибки при разработке экономического курса могут возникать и по другим причинам, связанным с недооценкой последствий нелегальной экономики:

●искажение реального состояния платежного баланса, вызываемое неконтролируемым движением через границу товаров и капиталов;

●завышение удельных показателей налогового давления и государственных расходов в силу того, что они определяются по отношению к заниженному ВВП, без учета товаров и услуг в нелегальном секторе;

●погрешности в оценке распределения доходов.

Сопоставление размеров денежной массы с заниженным официальным -ВВП может внести искажение в денежную политику государства. Если доходы, получаемые от нелегальной экономической деятельности, растут быстрее, чем ВВП, темпы роста денежной массы, рассчитываемые на основе официальных экономических показателей, окажутся меньше тех, которые определяются реальными потребностями экономики.

Эффективность макроэкономической политики снижается также вследствие коррупции, незаконных форм лоббистской деятельности, влияющие на формирование и распределение бюджетных ресурсов.

2.4.3 Денежно-кредитная сфера.

Влияние на денежно-кредитную сферу проявляется в деформации структуры платежного оборота, стимулировании инфляции, деформации кредитных отношений и увеличении инвестиционных рисков, нанесении ущерба кредитным институтам, инвесторам, вкладчикам, акционерам, обществу в целом.

Манипуляции с валютой, которые осуществляют организованные преступные группировки для отмывания денег или получения незаконных доходов, могут оказывать пагубное влияние на обменные курсы и банковские системы во многих странах. Кроме того, наличие крупных полученных незаконным путем средств в отдельной стране создает зависимость, которую преступные элементы охотно готовы использовать. Часто результатом описанного выше положения может стать инфляция. Неожиданный перевод средств может нарушить деятельность национальных финансовых институтов.

Криминальная экономическая деятельность оказала негативное воздействие и на валютный рынок из-за массовой конвертации преступных доходов в иностранную валюту и вывоза ее за рубеж. Криминальные структуры при посредничестве некоторых коммерческих банков скупали валюту по самому высокому курсу на похищенные деньги.

Преступные организации также представляют собой серьезную угрозу существованию финансовых и коммерческих учреждений как на национальном, так и на международном уровне. Внедрение в учреждения, занимающиеся законной деятельностью, запугивание их владельцев, извращение целей их функционирования до такой степени, что они уже не могут служить ни интересам обществ, ни интересам акционеров, и ослабление управления такими учреждениями могут привести к злоупотреблению общественными средствами.

Одна из наиболее драматических страниц криминального использования финансовых учреждений - деятельность финансовых пирамид в России в 1993-1995 гг., когда в результате финансовых преступлений частным инвесторам был нанесен ущерб, размер которого оценивается в 20 трлн неденомини-рованных рублей. Один из результатов этих злоупотреблений - резкое падение доверия к кредитным учреждениям.

2.4.4 Экономический рост и инвестиционный процесс.

В целом сокрытие экономической деятельности негативно отражается на экономическом развитии, снижая налоговые поступления и вызывая цепь описанных выше последствий. Однако в условиях необоснованной жесткости государственного регулирования, консервативности и неэффективности официальных институтов сокрытие разрешенной законом хозяйственной деятельности от государственного контроля, несмотря на сокращение налоговых поступлений, в ряде случаев оказывает положительное воздействие на экономический рост. Поскольку любая подпольная работа порождает легальную экономическую деятельность (путем использования доходов от нелегальной экономической деятельности на приобретение товаров и услуг, созданных легально), ВВП увеличивается.

Однако сокрытие нормальной экономической деятельности от контроля, как правило, ограничивает возможности привлечения инвестиционных ресурсов со стороны, особенно иностранных. Возможна и противоположная ситуация. Так, спад в 1996-1997 г. в легальном секторе российской экономики, по мнению некоторых экономистов, перекрыт подъемом в секторе теневой деятельности. Причем обеспечивался он путем сокрытия источника происхождения инвестиций. Сокрытие истинных инвесторов - метод страхования инвестиционных рисков.

Инвестиционный климат в значительной степени ухудшает незаконный вывоз капитала. Являясь следствием высокой криминальной активности, несовершенной экономической политики, недоверия населения и бизнеса к финансовым институтам, а также общей нестабильности, нелегальный вывоз капиталов оказывает обратное негативное воздействие на экономику, лишая ее и без того дефицитных инвестиционных ресурсов и ограничивая возможности выбора государством оптимального экономического курса. Ежегодная утечка части ВНП за рубеж негативно сказывается на экономическом развитии страны, поскольку является прямым вычетом из ресурсной базы внутренних инвестиций.

Отток капиталов ограничивает свободу действий правительства в проведении оптимального хозяйственного курса, дестабилизируя систему макроэкономического регулирования и подрывая фискальную дисциплину, поскольку вывоз активов неизбежно порождает уклонения от налогов, взимаемых с дохода на эти активы. Сокрытые денежные средства, как правило, идут на потребление либо вывозятся за рубеж, где тоже в основном идут на потребление.

В целом негативное воздействие на инвестиционный процесс оказывает организованная преступность, которая стремится к получению прибыли в максимально короткие сроки, а не к ее стабильному росту. При этом большая часть прибыли вывозится, лишая страну инвестиционных ресурсов.

Организованная криминальная деятельность в России подрывает также иностранные инвестиции и торговлю вследствие увеличения риска капиталовложений. Высокий уровень риска в России способствует специфическому естественному отбору инвесторов, способных противостоять враждебной среде. В качестве таких инвесторов все чаще выступает иностранная организованная преступность, которая обладает механизмами защиты капиталовложений и готова подвергаться риску во враждебной среде. В то же время легальные за-падные предприятия не приходят на рынок из-за угрозы вымогательства, а также невозможности получать прибыль легальными способами.

2.4..5 Конкуренция и эффективность рыночного механизиа.

Влияние теневой экономики на рыночные механизмы неоднозначно. С одной стороны, некрими-нальная часть теневого сектора имеет рыночный и конкурентной характер: мелкие производители, скрывающиеся от надзора контролирующих органи-заций, могут ориентироваться только на платежеспособный спрос таких же обособленных друг от друга покупателей. Неформальное производство ис-пользует в основном не капитальные, а трудовые ресурсы. Производимая те-невиками продукция имеет примерно тот же (или несколько более низкий) уровень качества, что и продукция легальных предпринимателей, но произво-дится с более низкими издержками (неформальные бизнесмены не платят на-логов и социальных платежей, могут давать заработную плату ниже законода-тельно установленного минимума и т. д.). С другой стороны, предприятия те-невого сектора экономики наносят ущерб сравнительно более эффективным предприятиям легального сектора и снижают из-за своей относительной не-эффективности общее производство и потребление в стране.

В результате нарушения правил конкуренции некоторые легальные пред-приятия теряют рынки сбыта, несут убытки и разоряются. Это побуждает их владельцев снимать цены. В результате вначале происходит общее снижение цен, что благоприятно для потребителей. Однако в дальнейшем легальные предприятия не получают достаточных прибылей и разоряются. Остаются те, кому удалось выжить не благодаря рационализации работы, а вследствие нелегального приобретения сырья, уклонения от уплаты налогов и социальных платежей.

Особо деструктивно влияние на режим конкуренции организованной преступности, одна из ключевых целей которой - установление монопольного контроля над рынками и сферами деятельности. Среди других форм криминальной экономической деятельности, нарушающих правила конкуренции, особо выделяются незаконное пользование авторскими правами, интеллектуальной собственностью, средствами индивидуализации продукции юридического лица, коммерческий подкуп. Способность организованной преступности производить крупные капиталы, проникать в законный бизнес и с помощью контроля над ценами разорять конкурентов представляет собой серьезную угрозу будущему любого общества.

Предприятия, приобретенные лицами, входящими в организованные преступные группировки, как правило, имеют преимущества перед соблюдающими законы соперниками, которые должны заботиться о размере получаемых доходов, oб издержках производства и о выплате займов банкам. Проникновение организованной преступности в законную экономику почти неизбежно ведет к нарушению естественного действия рыночных сил. В конце концов это сказывается на расходах потребителей, которые прямо или косвенно вынуждены платить больше денег.

Чрезвычайно опасны для эффективной конкуренции недобросовестная лоббистская деятельность и коррупция государственных институтов. Распространение организованной преступности может привести к политическому клиентелизму и контролируемому рынку.

2.4..6 Занятость, воспроизводство рабочей силы и производительность труда.

Кроме предпринимателей в теневую экономику вовлечены и рядовые работники, специалисты и инженеры. Это касается практически всех регионов страны, всех отраслей экономики. Причем значительная (если не основная) часть теневой деятельности осуществляется непосредственно на рабочем месте. В условиях массовых задержек заработной платы и невысокого ее официального уровня понятны причины подобной деятельности работников. При этом теневая активность играет роль социального стабилизатора, сглаживающего противоречия между «верхами» и «низами» и облегчающего людям тяготы переходного периода. Данные социологического опроса руководителей предприятий ВПК свидетельствуют, что около половины опрошенных не видят ничего страшного в использовании работниками материальной базы их предприятий в личных интересах, считая это меньшим злом на фоне идущих в стране процессов криминализации.

Последствия работы на подпольных предприятиях негативны для работников. Это связано с отсутствием гарантий, касающихся занятости, оплаты труда и социального страхования. Система подпольной работы позволяет бесконтрольно эксплуатировать рабочую силу методами, характерными для периода становления капитализма XIX в.

В случае распространения подобных методов организации труда и производства можно ожидать наступления на социальные свободы граждан, широкого использования в промышленно развитых странах рабочей силы, характерного для развивающихся стран, высокого производственного травматизма, плохих условий труда, наносящих ущерб здоровью, отсутствия социальных гарантий, возможностей роста квалификации и т.п.

Сокрытие нормальной экономической деятельности деформирует cистему разделения труда, повышает издержки производства и осуществления рыночных сделок, негативно отражается на качестве товаров и услуг. В нелегальном секторе опасность разоблачения играет решающую роль. Во многих случаях работающие нелегально предпочитают работать в одиночку, несмотря на то что могли бы получить большую выгоду при организации совместного труда. Опасность разоблачения также мешает росту предприятий и использованию преимуществ крупного производства и современной технологи. Нелегальный сектор не может пользоваться рекламой в газетах или другими легальными каналами маркетинга.

2.5 НОРМАТИВНО-ПРАВОВЫЕ АСПЕКТЫ БОРЬБЫ С КРИМИНАЛИЗАЦИЕЙ ЭКОНОМИКИ.

2.5.1 Современное состояние законодательной базы борьбы с криминализацией экономики.

Последнее десятилетие в истории нашей страны характеризуется возвращением российской экономики на путь рыночного развития, которое продолжает сопровождаться ростом масштабов теневой экономической деятельности и экономических преступлений. К 2003 г. в России сложилась система правового обеспечения деятельности по предотвращению, выявлению и пресечению экономических преступлений.

Уголовный кодекс РФ 1996 г. определил ответственность за преступления в сфере экономики в разделе VIII, состоящем из трех глав: 21 - 23.

Глава 21 «Преступления против собственности» обеспечивает равную уголовно-правовую охрану всех форм собственности, существующих в РФ. Она отражает реальную криминогенную ситуацию в стране, сложившуюся в связи с посягательствами на собственность. В этой праве законодатель указал на 11 составов преступления (ст. 158-168) против собственности. Такие преступления, как мошенничество (ст. 159 УК РФ), присвоение или растрата (ст.160), вымогательство (ст. 163) и причинение имущественного ущерба путем обмана или злоупотребления доверием (ст. 165), как показывает практика, по способу совершения и иным признакам имеют большое сходство с другой группой экономических преступлений, указанных в гл. 22 УК РФ.

Глава 22 УК РФ имеет особое значение для охраны складывающихся экономических отношений и описывает преступления в сфере экономической деятельности. Она заменила главу «Хозяйственные преступления» ранее действовавшего УК РСФСР. Всего гл. 22 предусматривает 34 состава преступления многие из которых ранее были неизвестны российскому законодательству.

Новые экономические отношения потребовали по-новому регламентировать уголовную ответственность лиц, занимающих управленческие должности в коммерческих организациях, поскольку они не являются должностными лицами государственных учреждений и общественных организаций. В УК РФ проблемам ответственности такого рода посвящена гл. 23 «Преступления против интересов службы в коммерческих и иных организациях» раздела VIII. В этой главе содержится 4 состава таких преступлений в сфере экономики:

• злоупотребление полномочиями (ст. 201);

• злоупотребление полномочиями частными нотариусами и аудиторами

(ст. 202);

• превышение полномочий служащими частных охранных или детективных служб (ст. 203);

• коммерческий подкуп (ст. 204).

И для повышения эффективности борьбы с организованной преступностью в сфере экономики нужен порядок в проведении хозяйственных операций и большая эффективность работы правоохранительных органов.

К наиболее предпочтительным направлениям борьбы с организованной преступностью в сфере экономики можно отнести:

●ограничение деятельности контролируемых организованными преступными формированиями «легальных» предприятий и организаций (их ликвидация, отзыв лицензий, арест банковского счета и пр.);

●выявление и нейтрализация лидеров (руководителей) организованных преступных формирований, осуществляющих преступную деятельность в сфере экономики;

●привлечение к уголовной ответственности участников организованных преступных формирований за "фоновые" преступления (ношение оружия, хранение наркотиков и пр.).

Для повышения эффективности работы правоохранительных органов следовало бы расширить возможности применения поощрительных мер к лицам, оказывающим содействие правоохранительным органам в борьбе с организованной преступностью в сфере экономики, в частности:

●ввести в законодательство институт "сделки с преступником", т.е. освобождение от уголовной ответственности и его защита за предоставление доказательств преступной деятельности активных участников и организаторов преступных групп и преступных сообществ;

●предусмотреть возможность освобождения от уголовной ответственности за участие в преступной организации в связи с деятельным раскаянием (активное содействие правоохранительным органам в раскрытии преступной деятельности формирования).

Наряду с перечисленным было бы целесообразным предусмотреть в УПК РФ:

●возможность выступления в суде сотрудников правоохранительных органов в качестве "свидетеля со слов";

●возможность допроса свидетелей в закрытом судебном заседании;

●возможность допроса свидетелей без раскрытия их анкетных данных;

●институт "главного свидетеля";

●проведение допросов в качестве свидетелей лиц, установленных при проведении оперативно-розыскных мероприятий, до момента возбуждения уголовного дела, а также проведение экспертиз до возбуждения уголовного дела.

Теневая экономика стала проблемой не только правоохранительных органов, но и всего государства в целом. Поэтому уже давно назрела необходимость в разработке комплекса мер воздействия на теневую экономику.

При разработке такого комплекса мер, не отрицая необходимости силовых мер, первостепенной задачей следует считать изменение общих условий хозяйствования, совершенствование законодательства, устранение правовых пробелов, делающих невыгодной и обреченной предпринимательскую деятельность. В основу такого комплекса мер могла бы быть положена идея интеграции теневой и легальной экономики, допускающей в определенных пределах такие меры, как налоговая амнистия, применение финансовых индульгенций, репатриацию капиталов.

Приложение:

Приложение 1.

Приложение 2.

Приложение 3.

Заключение

В настоящее время теневая экономика - предмет значительного числа научных работ и публикаций. Однако единого, общепринятого универсального понятия теневой экономики не сформулировано. Для более полного учета объемов производства ВВП используется статистический подход на основе принятой Госкомстатом России методологии Системы национальных счетов ООН. При этом теневая экономика определяется как неучтенная официальной статистикой экономическая деятельность, которая включает три вида деятельности: скрытую, неформальную, нелегальную.

Природа теневой экономики определяется деятельностью экономических агентов, стремящихся максимизировать доходы путем минимизации совокупных издержек, в состав которых включаются и налоги. Прирост прибыльности хозяйственной деятельности в рамках теневой экономики определяется ве-личиной ставки налогообложения доходов экономических агентов, вероятностью выявления контролирующими государственными органами факта уклонения от уплаты налогов и размером соответствующих санкций.

Несмотря на наличие в экономике страны и деятельности правоохранительных органов устойчивых позитивных тенденций, обстановка в экономической и налоговой сферах продолжает оставаться сложной и характеризуется ростом экономической преступности, тесно связанной с теневой экономкой.

Теневая экономика играла заметную роль и в хозяйственной жизни СССР, компенсируя недостатки работы официальной советской экономики и обеспечивая социальную нишу для предприимчивых людей, которые не могли реализовать себя в официальных структурах. Характер рыночных преобразований в России привел к существенному росту масштабов теневой экономики.

Роль теневой экономии в трансформирующихся социально-экономических системах неоднозначна. С одной стороны, уход от налогообложения повышает конкурентные преимущества предприятий, практикующих теневые действия, позволяет получать дополнительные доходы работникам этих предприятий, снижает уровень реальной безработицы. С другой стороны, теневая экономика наносит ущерб государственному бюджету, снижает эффективность макроэкономической политики, деформирует структуру экономики, ухудшает инвестиционный климат, конкурентную среду для законопослушных налогоплательщиков и наносит ущерб национальным интересам государства, его экономической безопасности.

Масштабы теневой экономики и экономической преступности в значительной степени связаны с качеством действующей законодательной и нормативно-правовой базы. Проблема правового регулирования борьбы с криминализацией экономики имеет давнюю историю, неразрывно связанную историей становления и развития российской государственности.

К настоящему времени в России сложилась система правового обеспепечения деятельности по предотвращению, выявлению и пресечению экономических преступлений. Конституция 1993 г., Гражданский кодекс РФ, Налоговый кодекс РФ законодательно закрепили принципы новых экономических отношений рыночного типа. Кодекс РФ об административных правонарушениях и Уголовный кодекс РФ определили ответственность за правонарушения и преступления в сфере экономики.

Один из основных недостаток действующего российского законодательства - отсутствие комплекса специализированных уголовно-правовых, процессуальных, финансово-фискальных мер, направленных непосредственно на борьбу с организованной преступностью, защиту свидетелей.

Для устранения имеющихся недостатков законодательства, а также в целях прогнозирования появления новых способов совершения экономических преступлений необходимо на государственном уровне создать систему криминологической экспертизы разрабатываемых и принимаемых законов и нормативных актов, регулирующих сферу экономических отношений.

Литература:

1) Теневая экономика / Л.П. Бунич, Л.И. Гуров, Т.И. Коряги, Л.Л. Крылов, О.В. Осипенко, К.Л. Улыбин; Сост. Б.Л. Дружинин. – М.: Экономика, 1991 – 543 с.

2) Теневая Россия: Экономико-социологическое исследование / И.М. Клямкин, Л.М. Тимофеев; М.: Российск. Гос. Гуманит. Ун-т, 2000 – 235 с.

3) Экономическая безопасность России: Общий курс: Учебник / под ред. В.К. Сенчагова. – М.: Дело, 2005 – 356 с.

4) Теневая экономика в российских регионах / Николаенко С., Лиссоволик Я., Мак Фаркар Р. М.: Дело, 1998 – 199 с.

5) Преступность XX века. Мировые, региональные и российские тенденции. / Лунеев В.В. – М.: Норма, 1997 – 257 с.

6) Преступления в сфере экономики / Л.И. Бунич – М.: Экономика, 2001 – 230 с.

7) Криминологическая характеристика налоговой преступности // «Налоговый вестник», 7, июль 2002 г 5 с.

8) Борьба с теневой экономикой // «Законодательство и экономика», № 10, октябрь 2002 г.

9) Современное положение дел // «Экономика и жизнь» №13 апрель 2003 г.

10) Особенности экономики в СССР // «Экономика и жизнь» №24 июнь 2003 г.

11) Петраков Н. «Зарплата или милостыня?» / Н. Петраков // «Труд» от 15 октября 2003 года.

© 2009 База Рефератов