Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Характеристика монополизма в России

Курсовая работа: Характеристика монополизма в России

Курсовая работа

по специальности «Общая экономическая теория»

на тему «характеристика монополизма в России»

Содержание

ВВЕДЕНИЕ

ГЛАВА 1. Теория рынков и их классификация

1.1. Классификация форм рынков

1.2. Теоретические положения конкурентного рынка

ГЛАВА 2. Экономическая природа и роль монополий в современной рыночной экономике

2.1 Категория монополизма в экономической литературе

2.2 Теоретические аспекты монопольных рынков

2.3 Становление монополизма в российском государстве

2.4 Методы конкурентной борьбы среди монополий

ГЛАВА 3. Уровень монополизации российского рынка и пути его развития

3.1 Анализ уровня монополизации российского рынка

3.2 Развитие конкурентного рынка стратегическая цель российской экономики

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

Введение

Проблемам конкуренции и монополизма экономическая теория уделяла серьезное внимание, начиная с классической школы и заканчивая современными направлениями. Проблемы монополизма, поиска путей его преодоления в последнее столетие служили предметом особого внимания экономистов всего мира. Фундаментальные исследования, направленные на рассмотрение сущности монополизма, были проведены Джоан Робинсон, Э. Чемберлином, Й. Шумпетером. Вопросы антимонопольного регулирования занимают значительное место в трудах Р. Питтмана, Д. Каттана, Д. Ордовера. В работах российских учёных — М. Бокаревой, А. Бондарь, В. Васильевой, Ю. Рубина, В. Шустова, Т. Никерова, В. Еременко всё более глубоко начинает разрабатываться вопрос применимости в России опыта зарубежного антимонопольного регулирования.

В формирование современного понимания естественной монополии большой вклад внес Дж.С. Милль, которого считают первым ученым, применившим понятие естественной монополии. Разработки А. Маршаллом, модели абсолютной монополии помогла дать описание характерных черт поведения, функций и свойств естественных монополий в работах Г. Адамса, Д. Бонбрайта, К. Кейзена, Дж. Кларка, К. Маркса, Д. Тернера, Т. Фаррера, Р. Эли и др.

В двадцатом столетии исследование монопольных рынков связано с трудами зарубежных экономистов: М. Армстронга, Э.Б. Аткинсона, М. Ватерсона, Д. Мэттью, А. Лернера, А. Пезенти, П. Самуэльсона, Дж.Э. Стиглица, С. Фишера, Г. Хоттелинга, Ф. Шерера, В. В. Шейкью и др. Основное внимание уделяется проблемам государственного регулирования естественных монополий, сочетанию методов экономического и административного ограничения экономической власти, проблемам реализации антимонопольного законодательства.

В отечественной экономической литературе анализу проблем функционирования монополий посвящены труды В. Бархатова, К. Войтова, В. Ворожейкина, В. Гальперина, А. Городецкого, Г. Журавлевой, В. Кокорева, Е. Котелкиной, Н. Лукьянчиковой, Ю. Меркуловой, А. Никифорова, А. Селиванова, В. Цапелик, В. Юрьева и др.

Исследованию этой проблемы также посвящены работы И.И. Разумнова, А.П. Бычкова, А.А. Яковлева (Анализ противоречий процесса монополизации), В.Н. Кашина, Н.Н. Каменкина (Колличественный анализ степени монополизации), О. Ярцева (Проблема ведомственного монополизма). Особый интерес представляет работа И.В. Стародубровской «Монополия и конкуренция».

Следует отметить, что до 1989 года положение в нашей стране и науке не позволяло ученым провести объективный анализ российского монополизма. Недостаточная теоретическая разработанность проблемы развития конкурентной среды, демонополизации промышленного производства, их значение в экономике нашей страны определили выбор темы курсовой работы, а также цель, задачи и объект исследования.

Целью работы является рассмотрение особенности монополизма в современной России в условиях перехода к рыночным отношениям.

Задачами данного исследования являются:

- классифицировать и изучить экономическую литературу и периодические издания по теме работы;

- изучить и систематизировать основные термины и понятия;

- определить место монопольных рынков в общей классификации форм рынков;

- рассмотреть и проанализировать уровень монополизации российского рынка;

- определить тенденции развития экономического рынка в России.

Объектом исследования является монополизм, его специфика в Российской Федерации.

Предметом исследования является система государственного регулирования монополий в условиях постсоветской и постиндустриальной трансформации экономики России.

Актуальность темы исследования заключается в том, что монополии, в отличие от других хозяйственных единиц, занимают особое место в системе экономических отношений. В число отраслей экономики, имеющих признаки естественных монополий, входят: электроэнергетика, газовая промышленность, транспортировка нефти, железнодорожный транспорт, многие отрасли связи. В этих сферах демонополизация и создание конкурентного механизма оказываются невозможными в связи со спецификой характера предоставляемых услуг и технологии доведения их до потребителя. Следовательно, необходимы рычаги внерыночного, административного регулирования этих отраслей в интересах потребителя.

Если государство не имеет способов планомерного воздействия на монополии, оно и его граждане становятся заложниками злоупотребления монополистов своей властью. На практике это проявляется в росте цен и тарифов на услуги монополистических предприятий, что усугубляет и без того тяжелое экономическое положение большей части промышленных предприятий и населения.

Теоретической основой исследования послужили научные труды отечественных и зарубежных авторов в области экономической теории, регулирования деятельности монополий, материалы периодической печати, научная литература экономического содержания.

Глава 1. Теория рынков и их классификация

1.1 Классификация форм рынков

Современный рынок имеет сложную структуру, охватывая своим влиянием все сферы экономики. Структура рынка – это внутреннее строение, расположение, порядок отдельных элементов рынка. Можно назвать следующие признаки структуры рынка: тесные связи между ее элементами; определенная устойчивость этих связей; целостность, совокупность данных элементов. Рынок охватывает элементы, непосредственно связанные с обеспечением производства, а также элементы материального и денежного обращения. Существенное влияние на рынок оказывает наличие различных форм собственности и хозяйствования, особенности сферы товарного обращения, уровень разгосударствления и приватизации и другие факторы. Он связан и с непроизводственной сферой и даже со сферой духовной (область платной реализации продуктов интеллектуальной деятельности ученых, писателей, художников и др.). Все это обусловливает сложную структуру рынка, разнообразие его типов и видов. Взаимодействие между спросом и предложением, т.е. обмен между продавцами и покупателями (производителями и потребителями), происходит на рынке. Решения продавцов (покупателей) о цене и объеме производства (закупки) товара существенно различаются для различных типов рыночных структур.

В экономической литературе выделяется более десятка критериев для характеристики структуры и системы рынка, его классификации. Рассмотрим некоторые из них:

1. По экономическому назначению объектов рыночных отношений: рынок товаров и услуг (потребительский рынок); рынок ценных бумаг; рынок труда (рынок рабочей силы); рынок валюты; рынок информации; рынок научно-технических разработок (патентов, лицензий ноу-хау) и др.

2. По товарным группам: рынки товаров производственного назначения; рынки потребительских товаров (например, продовольствия); рынки сырья и материалов и т.д.

3. По географическому положению: местные (локальные) рынки; региональные рынки; национальный рынок; мировой рынок.

4. По субъектам или их группам: рынок покупателей; рынок продавцов; рынок государственных учреждений; рынок промежуточных продавцов – посредников и др.

5. По степени ограничения конкуренции: монопольный рынок; олигопольный рынок; рынок монополистической конкуренции; рынок совершенной конкуренции.

6. По уровню насыщения товарами и услугами: равновесный рынок; дефицитный рынок; избыточный рынок.

7. По степени зрелости: неразвитый рынок; развитый рынок; формирующийся рынок.

8. По соответствию законодательству: легальный (официальный) рынок; нелегальный, или теневой, рынок («черный» и «серый»).

9. По характеру продаж: оптовый рынок; розничный рынок.

10. По характеру ассортимента товаров: замкнутый рынок, на котором представлены товары только первого производителя; насыщенный рынок, на котором представлено множество сходных товаров многих производителей; рынок широкого ассортимента, на котором есть ряд видов товара, связанных между собой и направленных на удовлетворение одной или нескольких связанных между собой потребностей; смешанный рынок, на котором имеются разнообразные товары, не связанные между собой.

11. По отраслевому признаку: рынок автомобилей; рынок нефти; рынок компьютерной техники и т.д.

Исходя из темы работы, мы будем рассматривать классификацию рынков по степени ограничения конкуренции. В экономической теории существует множество таких классификаций типов рынков. Мы в своей работе рассмотрим классификацию, которая, на наш взгляд, наиболее полно и доступно раскрывает существующие типы рыночных структур. Признаком, положенным в основу этой классификации, является степень влияния отдельного продавца (покупателя) на рыночную цену. В таблице 1 представлена классификация, предложенная в 1934 году известным немецким экономистом.

Таблица 1. Типы строения рынков по Штакельбергу

| Продавцы | Покупатели | ||

| много | несколько | один | |

| Много Несколько Один | Двухсторонняя полиполия Олигопсония Монопсония | Олигополия Двухсторонняя олигополия Монопсония, ограниченная олигополией | Монополия, ограниченная олигополией Двухсторонняя монополия |

Характерная особенность приведенной в таблице 1 классификации в том, что в ней не нашлось места для двух хорошо известных из англо-американской (оригинальной или переводной) литературы типов строения рынка: рынков совершенной и монополистической конкуренции. Это легко объяснимо. Ведь и на том, и на другом рынке много и покупателей и продавцов, и потому и тот и другой могут быть отнесены к двухсторонней полиполии. Разница же между ними состоит лишь в характеристике товара, обращающегося на том или ином рынке. Если этот товар однороден (гомогенен), или, проще, одинаков во всех отношениях, то двухсторонняя полиполия имеет характер совершенной конкуренции. Если же товар неоднороден, дифференцирован (гетерогенен), то двухсторонняя полиполия приобретает характер монополистической конкуренции: каждый из множества продавцов продает определенную разновидность товара или сопровождает продажу однородного товара специфическимими, характерными только для этого продавца дополнительными услугами.

Кратко дадим определения основным формам рынка.

Монополия (от греч. μονο (mono) — один и πωλέω (poleo) продаю) — фирма (ситуация на рынке, на котором действует такая фирма), действующая в условиях отсутствия значимых конкурентов (выпускающая товары или оказывающая услуги, не имеющие близких заменителей). Первые в истории монополии создавались сверху санкциями государства, когда одной фирме давалось привилегированное право торговли тем или иным товаром.

Монопсония (греч. μόνος — один, ὀψωνία — покупка) — ситуация на рынке, когда единственный покупатель взаимодействует с множеством продавцов, диктуя им цену и объём продаж.

Примером монопсонии является рынок труда, на котором существует множество работников, и только одно предприятие — покупатель рабочей силы.

Олигополия - это рыночная форма, в которой на рынке доминирует небольшое количество продавцов (олигополистов). Слово образовано от греч. ὀλίγος — мало численный, и πωλέω— продаю, торгую. Так как на рынке находится небольшое количество участников, каждый олигополист должен принимать во внимание действия других участников. Решение каждой фирмы влияет на ситуацию на рынке, и одновременно зависит от решений других фирм. Принимая решение, фирма - олигополист всегда учитывает возможную реакцию других участников рынка. По этой причине на олигополистическом рынке велика возможность сговора. Доля каждого участника олигополистического рынка более 10 %.

Олигопсония (от греч. ὀλίγος малочисленный и ὀψωνία — закупка продовольствия) в экономике — ситуация на рынке, для которой характерно ограниченное число потребителей и большое число продавцов (производителей). На таком рынке продавцы очень чувствительны к политике ценообразования и маркетинговым стратегиям друг друга. Типичным примером олигопсонии является, например, рынок авиадеталей, где потребителями являются весьма немногочисленные авиастроительные компании.

Полиполия — ситуация, когда на рынке действует ограниченное количество крупных продавцов и при этом полностью действуют законы конкуренции. В отличие от монополии и олигополии, при которых соответственно существует поставщик уникального товара, услуг или вида деятельности (монополия) при множестве покупателей или же на рынке доминирует небольшое количество продавцов (олигополия) при полиполии имеется множество продавцов (поставщиков) и множество покупателей (потребителей). Тем не менее, соотношение количества как тех, так и других достаточно для поддержания конкуренции.

Совершенная, свободная или чистая конкуренция экономическая модель, идеализированное состояние рынка, когда отдельные покупатели и продавцы не могут влиять на цену, но формируют её своим вкладом спроса и предложения.

Монополистическая конкуренция — тип отраслевого рынка, на котором имеется достаточно большое число фирм, продающих дифференцированную продукцию и осуществляющих ценовой контроль над продажной ценой производимых ими товаров. Это распространённый тип рынка, наиболее близкий к совершенной конкуренции. Возможность для отдельной фирмы контролировать цену здесь незначительная. Монополистическая конкуренция является не только наиболее распространённой, но и наиболее трудно изучаемой формой отраслевых структур. Для подобной отрасли не может быть построено абстрактной модели, как это можно сделать в случаях чистой монополии и чистой конкуренции. Многое, здесь, зависит от конкретных деталей, характеризующих продукцию и технологию, а также от природы стратегического выбора имеющегося у фирм.

Таблица 2. Формы конкуренции и типы рыночных ситуаций.

| основные черты | Совершенная конкуренция | Чистая монополия | Олигополия | Монополистическая конкуренция |

| количество фирм на рынке | множество независимых | одна крупная | несколько крупных | достаточно много |

| тип продукта | стандартизированный | уникальный | стандартизированный | дифференцированный |

| контроль над ценой | отсутствует | полный контроль | влияние ценового лидера | влияние ограничено |

| вход в отрасль |

относительно легкий |

очень трудный | трудный | вход и выход возможны |

В следующей главе остановимся на более подробном рассмотрении монополистических форм рынка, но прежде рассмотрим его антагониста – конкурентные рыночные отношения.

1.2 Теоретические положения конкурентного рынка

Теория конкуренции имеет тот же возраст, что и политическая экономия. На сегодняшний день мировая экономическая наука добилась значительных успехов в исследовании данного явления, теория обогатилась различными концепциями в рамках различных научных течений и исследовательских подходов.

На протяжении господства административно-командной системы в нашей стране изучение тем конкуренции и монополии происходило исключительно в разделе критики капиталистической системы производства. Исходя из марксистско-ленинской доктрины, общество развитого социализма внешне полностью отрицало конкурентные отношения. Из научных работ этого периода можно отнести к исследованиям конкуренции нормативные разработки по «социалистическому соревнованию», функции которого ученые обуславливали природой коллективного сотрудничества в пику конкуренции капиталистической, носящей «хищнические античеловеческие черты».

С началом становления рыночной экономики, российская, экономическая наука, по новой воспринимающая достижения западной экономической мысли, значительно продвинулась в разработке теории конкуренции. Российские ученые представили достаточный объем общих и специализированных разработок проблем конкуренции и ее роли в экономической системе. Большая часть трудов относится к анализу особенностей и перспектив становления конкурентных отношений в переходной экономике, демонополизации и разгосударствлению, практических рекомендаций по ведению конкурентной борьбы, поддержанию конкурентоспособности, основам маркетинговой деятельности.

Несмотря на очевидную зрелость, до окончательного оформления теории конкурентных отношений с учетом различных форм рыночной власти, которая могла бы предоставить теоретические предпосылки для формирования универсальной концепции конкурентной политики и антимонопольного регулирования, применимой в условиях многовариантности экономических систем, еще далеко. Стремительно развивающаяся, особенно на современном постиндустриальном этапе развития цивилизации, сфера экономических отношений заставляет постоянно пересматривать устоявшиеся концепции, их применимость в новых условиях, а так же генерировать идеи, описывающие и объясняющие новые явления.

Как отмечает Дж. Стиглер, «ни одно понятие в экономике - и ни в какой другой области никогда не удается определить настолько четко, чтобы его смысл оставался ясен в любых обстоятельствах. «В экономической теории даже совершенно произвольный термин вызывает такие вопросы, с которыми человек, давший это определение, не сталкивался».

Из обзора трудов и публикаций можно сделать вывод о многообразии определений понятия «конкуренция». Широкий спектр определений обусловлен не только плюрализмом в методологических способах определения, стремлением охарактеризовать его с разных сторон, но и принципиальными расхождениями в понимании его содержания. Различные направления имеют в основе уровни конкуренции, субъекты, объекты конкуренции, формы, границы, методы конкурентной борьбы, модели равномерного ценообразования в условиях асимметрии рыночной власти, а так же значение конкуренции в экономической науке.

Начало развития научных представлений о конкуренции связано с классической работой А. Смита «Исследование о природе и причинах богатства народов». Он рассматривал конкуренцию, как «совокупность взаимно независимых попыток различных продавцов установить контроль на рынке». А. Смит считал, что независимое поведение может возникнуть на рынке и с двумя продавцами, но более вероятно - на рынке с двадцатью продавцами, поскольку в этом случае менее вероятен сговор между ними. Следовательно, при рассмотрении конкуренции классики делали акцент на таком поведении продавцов и покупателей, которое характеризовалось «честным», без сговора соперничеством за наиболее выгодные условия продажи или покупки товаров. При этом основным инструментом конкурентной борьбы они считали цены.

А. Смит в своей пионерской работе, сосредоточив усилия на раскрытии механизмов рыночного ценообразования, не мог обойтись без абстрагирования от искажающих факторов, иначе продемонстрировать работу «невидимой руки рынка» было бы невозможно в связи с недостижимостью долгосрочного равновесия на оптимальном для всеобщего благосостояния уровне. Так было положено начало идеальной модели конкуренции, которая впоследствии получит название «совершенная конкуренция». В качестве условий, необходимых для максимальной результативности хозяйства страны, А. Смит рассматривал автоматизацию и множественность рыночных агентов, свободу перелива ресурсов между отраслями. Поэтому, в рамках классического подхода закрепилось положение о том, что реальная экономика функционирует по законам «совершенной конкуренции», чему способствовали эмпирические наблюдения за экономической действительностью современной ему эпохи.

Впоследствии углубление научных представлений о конкуренции (опустим пока марксистскую школу) происходили в рамках «совершенной конкуренции». В работах Д. Рикардо, Дж. Милля, А. Маршалла, теория конкуренции получила свое развитие. О. Курно и Дж. Эджоурт усилили ее при помощи широкого применения математического аппарата. После критических работ П. Сраффы, Э. X. Чемберлена и Дж. Робинсон концепция не потеряла своего значения, а продолжала совершенствоваться в рамках выделившейся в микроэкономическом анализе дисциплины «отраслевая организация», или «теория строения рынков».

Различные авторы расширяли и уточняли круг условий, образующих среду для максимальной результативности рыночного механизма. Однако стержнем идеи является концепция «ценополучения». Это означает невозможность каждого из продавцов путем изменения объема продаж повлиять на рыночную цену: сведение к минимуму рыночной власти каждого из субъектов. Для этого вводятся условия малости и множественности продавцов. Товар, обращающийся на рынке совершенно однороден, перекрестная эластичность товаров разных предприятий абсолютна. Продавцы и покупатели обладают полной информацией о рынке и ценах. Барьеров входа и выхода не существует.

Основными понятиями, описывающими сущность рыночных отношений, являются понятия конкуренции и монополии. Конкуренция - двигатель экономического прогресса и именно конкурентный рынок в идеале является приоритетным для экономики государства, это тип взаимоотношений между производителями по поводу установления цен и объемов предложения товаров на рынке. Стимулом, побуждающим человека к конкурентной борьбе, является стремление превзойти других. Конкуренция - это динамический, ускоряющий движение процесс. Он служит лучшему обеспечению рынка товарами. Конкуренция - это элемент рыночного механизма, обеспечивающий взаимодействие рыночных субъектов в производстве и сбыте продукции, а также в сфере приложения капитала.

Конкурентная борьба за экономическое процветание и выживание есть экономический закон рыночного хозяйства. Это борьба среди продавцов, среди покупателей, между продавцами и покупателями. Продавцы хотят продать свои продукты дороже, но конкуренция вынуждает их сбывать свою продукцию дешевле, чтобы стимулировать покупательский спрос. Иногда на рынке применяется демпинг — продажа товаров по чрезвычайно низким (так называемым бросовым) ценам. В конкуренции среди покупателей побеждает тот, кто покупает больше или по более высокой цене, по сравнению с рыночной, несмотря на их естественное стремление приобрести материальные блага по меньшей цене. В борьбе между продавцами (стремящимися продать дороже) и покупателями (стремящимися купить подешевле) выигрывают те, кто больше сплочен и имеет возможность навязать свою (выгодную для них) цену.

Рыночное соперничество приводит к успеху в том случае, если предприниматель заботится не только о сохранении, но и расширении своего производства, для чего стремится усовершенствовать технику и организацию, повышает качество товаров, снижает затраты на производство единицы продукции и тем самым имеет возможность снизить цены, расширяет ассортимент товаров, улучшает торговое и послеторговое обслуживание покупателей. Именно этот фактор позволил лауреату Нобелевской премии (1974) Фридриху фон Хайеку сказать, что общества, полагающиеся на конкуренцию, успешнее других достигают своих целей и что именно конкуренция показывает, как можно эффективнее производить вещи. Она способствует вытеснению из производства неэффективных предприятий, рациональному использованию ресурсов, предотвращает диктат производителей по отношению к потребителю. В этом несомненная положительная роль конкуренции в общественном развитии и эффективность конкурентных рынков.

Но конкуренция далека от идиллии. Во все времена глубинные корни конкурентных отношений состояли в необходимости постоянной борьбы за лучшие условия существования. В результате этой борьбы были не только победители — счастливые соперники, приумножавшие свои богатства, но и побежденные. С конкуренцией связываются такие негативные стороны ее проявления, как разорение, обнищание определенной части населения, безработица, нестабильность, дифференциация, социальная несправедливость, инфляция, образование монополий и т.д.

Йозеф Шумпетер утверждал, что с точки зрения экономического роста, конкуренция представляет собой соперничество старого с новым: новые товары, новые технологии, новые источники обеспечения потребностей, новые типы организации.

Конкуренция, как экономический процесс, может быть представлена в виде совокупности определенных действий субъектов хозяйствования. Эти действия аккумулируются в виде экономического цикла, который включает следующие последовательные воспроизводственные процессы:

· формирование материально-вещественных элементов производства и трудового коллектива;

· организация производства, снабжение его сырьем, материалами, полуфабрикатами, а также взаимодействие с производственными, кредитно-финансовыми и проектными организациями на возмездной основе;

· создание конкурентоспособной продукции;

· сбыт продукции, включающий меры по определению объемов, времени и места ее реализации;

· создание за счет прибыли инвестиционного фонда и его использование для расширения производства.

Сущность конкуренции проявляется в ее функциях:

· обеспечение нацеленности производителя на запросы потребителя, без чего нельзя получить прибыль;

· стимулирование роста эффективности производства, обеспечивающее «выживание» производителей;

· дифференциация товаропроизводителей (одни выигрывают, другие остаются при своем, третьи разоряются);

· давление на производство, распределение ресурсов между отраслями народного хозяйства в соответствии со спросом и нормой прибыли;

· ликвидация неконкурентоспособных предприятий (их продажа с молотка, слияние, преобразование и т.д.);

· стимулирование снижения цен и повышения качества товаров. Уровень конкурентной борьбы во многом зависит от «жизненного цикла», в процессе которого происходит движение продукции от ее основания до снятия с производства. Он делится на четыре фазы:

· внедрения, освоения новой продукции. Для этой фазы характерны незначительные объемы продаж и высокие цены на выпускаемую продукцию;

· роста, когда происходит увеличение объемов производства, рост спроса, сохранение высоких цен;

· зрелости, когда объем производства продукции достигает максимума, наступает насыщение спроса, замедление темпов роста, происходит обострение конкуренции и понижение цен;

· старения заключительная. На этой фазе спрос на продукцию снижается до минимума, объем выпуска уменьшается, уровень конкурентной борьбы затухает, большая часть продукции снимается с производства и начинается ее замена новой.

Конкуренция в экономике выполняет ряд действий:

· выявляет и устанавливает рыночную стоимость товара;

· сводит конкретный труд к общественно необходимому;

· содействует выравниванию индивидуальных стоимостей и прибыли в зависимости от производительности труда и эффективности управления производством.

Посредством конкуренции происходит распределение не только факторов производства, но и доходов в соответствии с вкладом и эффективностью деятельности хозяйствующих субъектов. Эффективное использование ресурсов позволяет производителям получать высокие доходы, при неэффективном использовании ресурсов они несут убытки и могут быть вытеснены с рынка.

Существуют разные типы конкурентного поведения рыночных субъектов:

· креативное (созидательное) – поведение, направленное на создание предпосылок, обеспечивающих превосходство над соперниками;

· приспособленческое учитывающее инновационные изменения в производстве (копирование) и упреждающее действия соперников;

· обеспечивающее (гарантирующее) – поведение, направленное на сохранение достигнутых позиций.

Виды конкуренции:

Различают конкуренцию:

1. функциональную (это конкуренция определенного товара);

2. видовую (по цене и качеству);

3. межфирменную (среди отдельных предприятий, фирм);

4. внутриотраслевую и межотраслевую.

В промышленно развитых странах, где рыночные отношения имеют давнюю историю, конкуренция приобретает самые разные формы. Прежде всего выделяют внутриотраслевую и межотраслевую конкуренцию.

Таблица 3. Внутриотраслевая и межотраслевая конкуренция.

| Признаки | Внутриотраслевая конкуренция | Межотраслевая конкуренция |

| Субъекты | предприятия одной отрасли | предприятия разных отраслей |

| Объекты | лучшие условия производства и сбыта | сферы наиболее прибыльного вложения капитала |

| Предпосылки | различие индивидуальной стоимости однородных товаров | различие нормы прибыли в отраслях экономики |

| Результат | рыночная цена и рыночная стоимость на однородные товары | средняя прибыль и цена производства |

В современной экономике особое значение имеет конкуренция, начинающаяся задолго до появления товара на рынке. Предприниматели могут бороться за приобретение сырья, материалов или оборудования по более низкой цене, за наиболее удачное расположение своих предприятий, за лучшие кадры и т. д. Так появилась внутрифирменная (бухгалтерская) конкуренция в части улучшения качества продукта, снижения производственных издержек в рамках одной фирмы.

В зависимости от способа поведения фирмы на рынке выделяют ценовую и неценовую конкуренцию.

Ценовая конкуренция - борьба между производителями за получение дополнительной прибыли посредством уменьшения издержек производства и снижения цен на продукцию без изменения ее ассортимента и качества. Ценовая конкуренция проявляется в использовании демпинга (продажа товара по ценам ниже его себестоимости), ценовой дискриминации (предоставлении одного и того же товара по разным ценам для разных групп населения), лизинга (долгосрочного договора аренды), дифференциации качества товара при одной и той же цене и другого. Неценовая конкуренция уменьшает значение цены как фактора потребительского спроса.

Неценовая конкуренция - это борьба между субъектами рынка на основе технического превосходства, высокого качества и надежности изделий, более эффективных методов сбыта, использования маркетинга, расширения видов предоставляемых услуг и гарантий покупателям, улучшения условий оплаты и других приемов.

Конкуренция очень сильно зависит от количества производителей-продавцов и покупателей. В экономической теории различают совершенную и несовершенную конкуренцию.

Совершенная конкуренция означает такое состояние экономической системы, когда влияние каждого участника экономического процесса на общую ситуацию настолько мало (менее 1 %), что им можно пренебречь.

Совершенная конкуренция — состояние рынка, на котором имеется большое число покупателей и продавцов (производителей), каждый из которых занимает относительно малую долю на рынке и не может диктовать условия продажи и покупки товаров. Предполагается наличие необходимой и доступной информации о ценах, их динамике, продавцах и покупателях не только в данном месте, но и в других регионах и городах. Рынок совершенной конкуренции предполагает отсутствие власти производителя над рынком и установление цены не производителем, а через функцию спроса и предложения.

Основные черты совершенной конкуренции:

1. Наличие большого числа фирм, множества покупателей и продавцов; отсутствие ценовой дискриминации; производители и продавцы приспосабливаются к существующим ценам и выступают как ценополучатели.

2. Наблюдается мобильность всех ресурсов, которая предполагает свободу вступления в отрасль и выхода из нее.

3. Однородность товаров и услуг, т.е. производство стандартной продукции и абсолютная информированность производителей и потребителей.

4. Свободный доступ к различному роду информации о состоянии рынка, ценах, затратах и т.д.

В зависимости от соотношения между количеством производителей и количеством потребителей различают следующие виды конкурентных структур:

а) большое количество самостоятельных производителей некоторого однородного товара и масса обособленных потребителей данного товара. Структура связей такова, что каждый потребитель, в принципе, может купить товар у любого производителя, сообразуясь с собственной оценкой полезности товара, его ценой и собственными возможностями приобретения данного товара. Каждый производитель может продать товар любому потребителю, сообразуясь только с собственной выгодой. Ни один из потребителей не приобретает какую-либо существенную долю общего спроса. Данная структура рынка называется полиполией и порождает так называемую совершенную конкуренцию.

Совершенная конкуренция означает такое состояние рынка, когда влияние каждого участника экономического процесса на общую ситуацию настолько мало, что им можно пренебречь. Совершенная конкуренция — абстракция, в реальной жизни имеют место элементы «несовершенства» конкуренции. Поэтому неоклассическая школа (А. Маршалл, Л. Вальрас), основывая свои выводы на совершенной конкуренции, потеряла свое значение;

б) огромное число обособленных потребителей и малое количество производителей, каждый из которых может удовлетворить значительную долю общего спроса. Такая структура называется олигополией и порождает так называемую несовершенную конкуренцию. Предельным случаем данной структуры, когда массе потребителей противостоит единственный производитель, способный удовлетворить общий спрос всех потребителей, является монополия. В случае, когда рынок представлен относительно большим числом производителей, предлагающих гетерогенную (разнородную) продукцию, то говорят о монополистической конкуренции;

в) единственный потребитель товара и множество самостоятельных производителей. При этом единый потребитель приобретает весь объем предложения товара, который поставляется всем множеством производителей. Данная структура порождает особый тип несовершенной конкуренции, называемый монопсонией (монополия спроса);

г) структура взаимосвязей, где единому потребителю противопоставляется единственный производитель (двусторонняя монополия), вообще не является конкурентной, но также не является и

Совершенная конкуренция заставляет фирмы производить продукцию с минимальными средними издержками и продавать ее за цену, соответствующую этим издержкам. Конкуренция по своему содержанию весьма противоречива. С одной стороны, она выражает стремление к свободе, экономической независимости — это проявление центробежных сил. С другой - стремление самих конкурентов обезопасить себя от превратностей борьбы, что свидетельствует о центростремительной тенденции к объединению усилий, своего рода экономической солидарности, гарантом которых выступает государство, законы поведения на рынке, защищающие интересы национальных предпринимателей от конкуренции иностранного капитала, и т.д. Более того, стремление победить в конкурентной борьбе ведет к установлению господствующего положения на рынке, захвату рыночной власти, к образованию монополий. Конкуренция и монополизм - это не две различные взаимно отрицающие экономические силы, а две стороны одного и того же рыночного взаимодействия.

Конкуренция, при которой не соблюдается хотя бы один из признаков совершенной конкуренции, называется несовершенной.

Несовершенная конкуренция существует тогда, когда возможен контроль над определенной долей рынка. Несовершенная конкуренция включает следующие виды:

· монополия - власть одного продавца (монопсония - власть одного покупателя);

· олигополия - власть нескольких крупных фирм (олигопсония - власть нескольких крупных покупателей);

· монополистическая конкуренция - соревнования между разными по силе и влиянию продавцами.

Несовершенная конкуренция - состояние рынка, на котором много покупателей и мало продавцов и наоборот, действия по подавлению конкуренции со стороны других фирм.

Несовершенная конкуренция порождает собой негативные последствия для рынка в целом, злоупотребления со стороны хозяйствующих субъектов по отношению к покупателям и другим хозяйствующим субъектам. Это дает предпосылки для монополизации рынка, что не может быть приемлемо для страны, строящей рыночную экономику, для которой основополагающей является концепция «доступного рынка». Доступный рынок можно определить как рынок со свободным входом и не сопряженным с убытками выходом. Рассмотрим подробнее сущность монополизации рынка и определим его отрицательное влияние на экономику страны.

Таблица 4. Основные признаки абсолютной монополии и конкурентного рынка.

| Абсолютная монополия | Конкурентный рынок |

| Плановое распределение центром средств производства, рабочей силы и финансовых средств. | Продажа всем желающим производственных факторов и финансовых средств в негосударственном секторе. |

| Строго регламентированные сверху вертикальые хозяйственные связи | Свободное предпринимательство с установлением горизонтальных экономических связей. |

| Централизованное установление цен. | Цены, основанные на договоре покупателей и продавцов. |

| Нормированное распределение продуктов | Свободный выбор покупателями всех видов товаров. |

| Монополия государства во внешней торговле | Свобода внешнеэкономической деятельности предпринимателей |

| Чистая монополия государства | Конкуренция всех товаровладельцев |

Глава 2. Экономическая природа и роль монополий в современной рыночной экономике

2.1 Категория монополизма в экономической литературе

Слово «монополия» происходит от двух греческих слов, означающих «единственный продавец». В экономическом смысле слово «монополия» очень неопределенно. Ибо единственным продавцом оказывается или каждый, или никто, в зависимости от того, как мы определяем продаваемый товар. К тому же нет подходящего способа, чтобы решить в каждом случае, на сколько широко или узко следует определять понятие товара.

Чистая или абсолютная монополия - это рыночная структура, в которой одна фирма является единственным производителем продукта с продавцом или единственным поставщиком услуги, у которой нет близких заменителей.

Монополия есть характеристика структуры товарного рынка, на котором поставки определенного продукта, не имеющего заменителей, или поставки определенного продукта и возможных его заменителей осуществляются единственным хозяйствующим субъектом, а именно: преобладание на нем единоличного поставщика или продавца.

Если государство позволяет одним заниматься какой-либо деятельностью, но преследует за это других, или, если некоторые продавцы (но не все) облагаются налогами или на их деятельность накладываются ограничения; или, если одним предоставляется защита и поддержка, в то время как другие ее не получают, то государство создает исключительные привилегии. Такое значение слова «монополия» имеет не только историческое, но и современное звучание.

Под монополией также понимается право и возможность отдельного производителя, занимающего доминирующее положение на рынке данного продукта или значительный сектор рынка, навязывать собственные интересы своим контрагентам и обществу в целом.

Существующие определения в экономической литературе достаточно широко трактуют монополию, затрагивая при этом скорее правовую, чем экономическую сторону. Они не дают ответа на вопрос о том, является ли какая-то фирма монополистом (за исключением естественной монополии), какой объем рынка должен контролироваться монополистом, чтобы быть отнесенным к этой категории хозяйствующих субъектов, как устанавливается монопольная цена и каковы социальные последствия существования таких фирм.

Монополия является носителем определенного типа производственных отношений, когда хозяйствующие субъекты, опираясь на свою экономическую мощь, навязывают остальным участникам рынка наиболее выгодные для себя условия продаж. В Российской Федерации стоит вопрос создания такой системы хозяйствования, в которой всем хозяйствующим субъектам предоставляется свобода предпринимательства, которая приводит не к устранению монополизма, что сделать невозможно, а к устранению монополии.

Обобщая содержание вышеизложенных определений, мы предлагаем под монополией понимать - крайний случай доминирования, когда хозяйствующий субъект занимает долю на рынке близкую к 100%. В Законе Российской Федерации «О конкуренции и ограничении монополистической деятельности на товарных рынках» понятие монополии не определено. Речь идёт о доминировании хозяйствующего субъекта на рынке. Доминирующим признается положение хозяйствующего субъекта, доля которого на рынке определенного товара составляет 65% и более, за исключением тех случаев, когда хозяйствующий субъект докажет, что, несмотря на превышение указанной величины, его положение на рынке не является доминирующем. Доминирующим также признается положение хозяйствующего субъекта, доля которого на рынке определенного товара составляет менее 65%, если это установлено антимонопольным органом, исходя из стабильности доли хозяйствующего субъекта на рынке, относительно размера долей на рынке, принадлежащих конкурентам, возможности доступа на этот рынок новых конкурентов или иных критериев, характеризующих товарный рынок. Не может быть признано доминирующим положение хозяйствующего субъекта, доля которого на рынке определенного товара не превышает 35%.

Монополия - это антипод совершенной конкуренции. Чистая монополия в реальной жизни встречается редко, так как можно найти не много товаров, не имеющих заменителей.

Характерные черты монополии:

1. Единственный продавец. Следовательно, фирма и отрасль - синонимы.

2. Нет близких заменителей. С точки зрения покупателей это означает, что нет приемлемых альтернатив. Покупатель или покупает продукт у монополиста, или обходится без него. С другой стороны, это важно с точки зрения рекламы. Поскольку нет прямых конкурентов, монополистам в стремлении побудить больше людей купить их продукты не нужно обращаться к рекламе типа «наше лучше, чем из», столь характерной для сегодняшней прессы, радио и телевидения. Если чистые монополисты ряда предприятий общественного пользования и занимаются рекламой, то такая деятельность носит скорее характер связи с общественностью ради престижа или проявления фирмой добрых намерений, а не высоко-конкурентный.

3. «Диктующий цену». Причина очевидна: монополист выпускает, следовательно, и контролирует весь объем предложения.

4. Заблокированное вступление. Если, по определению, чистый монополист не имеет прямых конкурентов, то должна быть причина такому отсутствию конкуренции. И она есть: существование монополии зависит от существования следующих барьеров для вступления в рынок других продавцов:

а) Эффект масштаба - новые фирмы, вступающие на рынок как мелкие производители, будут не в состоянии получить экономию на издержках, следовательно прибыли, необходимые для выживания и роста; другой вариант - войти в отрасль, будучи крупным производителем, но финансовые препятствия настолько велики, что равносильны запретительным. В ряде случаев положительный эффект масштаба может привести к созданию такой ситуации, когда наличие на рынке только одной фирмы будет наиболее эффективным решением проблемы. Такая ситуация называется естественной монополией.

б) Собственность на патенты и научные исследования - легальные барьеры для вступления, предоставляемые государством. Например, копирайт (авторское право) может ограничить продажу книги, музыкального произведения, программного обеспечения для ЭВМ в рамках деятельности отдельной компании, а необходимость обладания правительственной лицензией ограничивает доступ новых фирм на рынок телефонного обслуживания, телевизионных передач или внутренних грузовых перевозок.

в) Владение или контроль над весьма важным сырьем.

г) Нечестная конкуренция - хотя многие из аспектов нечестной конкуренции являются незаконными.

д) Власть естественных монополий - обычно это предприятия общественного пользования, которым государство предоставляет исключительные привилегии в обмен на право регулировать их действия, чтобы не допускать злоупотребления монопольной властью, которую оно предоставило.

Рассмотрим как возникают монополии. Монополии возникают двумя путями:

1) Владение исключительным правом на какой либо вид деятельности или уникальные природные ресурсы.

2) В результате слияния или поглощения одних фирм другими, при этом сливаться могут не только фирмы, производящие одну и ту же продукцию, но и фирмы - «смежники» (связанные между собой одной технологической цепочкой), и даже фирмы, которые вообще не имеют ничего общего ни в самой продукции, ни в технологии.

Фирмы идут на добровольное слияние по многим причинам.

Во-первых, это способ быстро расширить дело, то есть получить больше прибыли.

Во-вторых, две фирмы могут объединиться, чтобы более успешно |» конкурировать с третьей.

В-третьих, бывает так, что фирма скорее предпочтет добровольно слиться с другой, нежели быть «поглощенной» ею или третьей фирмой.

Но слияние фирм далеко не всегда приводит к образованию монополий. Очень крупные компании, корпорации-гиганты совсем не обязательно ведут себя на рынке как монополии. И наоборот, сравнительно мелкие фирмы могут превращаться в доминирующие на рынках отдельных товаров.

Монополия как экономическое явление, возникшее объективно, в результате рыночной конкуренции, с точки зрения прогрессивного развития общества оправдана до тех пор, пока она обеспечивает производство данного вида продукции с меньшими затратами. Стремление к получению максимальной прибыли является определяющей целью рыночной стратегии. Эта цель соответствует требованиям развития человеческого общества, что определяет положительный момент в существовании монополий.

Монополия, если она не охраняется искусственно, никогда не бывает полной, т.е. завершенной. Следовательно, формирование монополий, которому способствует рыночная конкуренция, в результате разорения отстающих, более слабых и технически несовершенных предприятий, и концентрации производства сильных и совершенных, стимулирует производство к техническому прогрессу.

П. Самуэльсон считает необходимым учитывать возможность активного воздействия монополий на повышение эффективности производства. Он отмечает, что крупная фирма обладает средствами необходимыми для введения новых технических усовершенствований, и имеет уверенность в том, что ее конкуренты не смогут воспользоваться ее достижениями.

С другой стороны, монополии, концентрируя значительную долю производства, обеспечивающую им господствующее положение, имеют возможность в известных пределах диктовать свои условия рынку (в частности устанавливать цены) и за счет этого присваивать монопольно высокие прибыли.

Экономическое зло монополии не ограничивается лишь высокой прибылью. П. Самуэльсон отмечает, что приток новых фирм в «экономически притягательную» сферу производства вообще может свести на нет сверхприбыль, причем цены останутся на уровне, который выше предельных издержек.

По этой же причине, как отмечает Дж. Робинсон, монополизация производства может повлечь за собой неблагоприятное распределение ресурсов по направлениям использования и что она в любом случае неблагоприятно влияет на распределение богатства между людьми.

Весь опыт развития экономики подтверждает, что монополии ведут постоянную борьбу между собой за монопольное положение.

Конкуренция, как и монополия, имеет противоречивые двойственные последствия. С одной стороны, она способствует установлению равенства между спросом и предложением товаров, с другой стороны, рыночное соперничество усиливает экономическое неравенство товаропроизводителей. К. Маркс подчеркивал: в практической жизни мы находим не только конкуренцию, монополию и их антагонизм, но также и их синтез, который есть не формула, а движение. Монополия производит конкуренцию, конкуренция производит монополию. Монополисты конкурируют между собой, конкуренты становятся монополистами. Синтез заключается в том, что монополия может держаться лишь благодаря тому, что она постоянно вступает в конкурентную борьбу.

Вопросы образования монополий, борьбы внутри и между ними, сосуществования монополии и конкуренции были развиты К. Марксом и В.И. Лениным. Отличительный подход марксистско-ленинского учения к монополизму - диалектика в анализе монополий, которая учитывает двойственный характер процесса монополизации.

Положение о единстве и противоречии монополии и конкуренции было I раскрыто В.И. Лениным применительно к условиям монополистического капитализма, с выделением различных форм, в которых, по его мнению, конкуренция могла развернуться в условиях реального монополизма крупных высокомонополизированных частных фирм.

Монополия и конкуренция находятся в сложной и противоречивой взаимосвязи. Логика рыночного состязания обязательно ведет к монополии. Ведь если какой-то предприниматель стремится победить своих соперников, то он, добившись такой цели, начинает господствовать над ними. В современных условиях крупные объединения не уничтожают конкуренцию, а существуют вместе с ней, что обостряет и углубляет общее соперничество.

Монополии, как подчеркивал В.И. Ленин, «...вырастая из свободной конкуренции, не устраняют ее, а существуют над ней и рядом с ней, порождая этим ряд особенно острых и крутых противоречий, трений, конфликтов».

Развитие монополии В.И. Ленин рассматривал как наиболее яркое проявление капиталистического обобществления. «Обобществления труда в тысячах форм, идущее вперед все более и более быстро, проявляющееся в те полвека, которые прошли со смерти Маркса, особенно наглядно в росте крупного производства, картелей, синдикатов и трестов капиталистов, а равно в гигантском возрастании размеров и мощи финансового капитала, - вот главная материальная основа осуществления социализма». «Производство становится обобществленным, но присвоение остается частным. Общественные средства производства остаются частной собственностью небольшого числа лиц. Общие рамки формально признаваемой конкуренции остаются, и гнет немногих монополистов над остальным населением становится во сто раз тяжелее, ощутительнее, невыносимее».

Ф. Энгельс в «Анте-Дюринге» отметил, что монополистические союзы пытаются устранить конкуренцию в рамках больших объединений предприятий. Но рост монополии сопровождается обострением конкуренции и анархией производства во всем капиталистическом обществе. «Монополия,

создающаяся в некоторых отраслях промышленности, усиливает и обостряет хаотичность, свойственную всему капиталистическому производству в целом». «Монополии, вырастая из свободной конкуренции, не устраняют ее, а над ней и рядом с ней, порождая этим ряд крупных и острых противоречий, трений, конфликтов».

Одно из первых исследований монополии выполнил французский экономист и математик А. Курно, давший определение эластичного спроса как реакции спроса на изменение цены.

Один из основоположников классической школы В. Петти в своем «Трактате о налогах и сборах» посвятил явлению монополии целую главу, которая называлась «О монополиях и должностях». В этой главе В. Петти определял монополию в соответствии с исторической логикой ее возникновения и развития, то есть отмечал, что монополия представляет собой «исключительное право продажи». «Человек, обладающий этим правом, - писал В. Петти, - может продавать тот товар, на который это право распространяется, оценивая его как ему заблагорассудится, или по той цене, по какой ему заблагорассудится, или делая и то и другое в пределах разрешенных ему границ». Пользу или повод для учреждения подобной монополии В. Петти видел, во-первых, «в праве изобретателей, поскольку закон вознаграждает изобретателей, предоставляя им монополию на их изобретения на определенный срок» и, во-вторых, в том, что благодаря монополии производство каких либо новых изделий, требующее первоначально большого труда и ответственности, оказывается хотя бы на первое время сосредоточенным в руках наиболее квалифицированных специалистов.

В. Петти же отметил и вполне реальную возможность возникновения ущерба для общества от существования монополии, выделив из многих составляющих данного ущерба такое обстоятельство, как снижение качества работы лицами, получившими монопольные должности, особенно, в случае, если таких лиц становится больше, чем это диктуется общественной необходимостью.

Основоположник классической экономической теории А. Смит не ставил в центр своих исследований проблемы монополии или конкуренции, но он первым поставил вопрос о «свободном» производителе и невмешательстве государства. Кроме того, один из основных неоклассических принципов - противопоставление конкуренции и монополии как двух взаимоисключающих начал и полярно-противоположных рыночных ситуаций.

Знаменательно, что уже основоположник неоклассического направления А. Маршалл, в своей главной работе «Принципы экономической науки» (1890 год) счел необходимым уделить немалое место вопросу о монополиях. В своей книге, 14 глава которой была названа «Теория монополий», А. Маршалл представил интересную характеристику деятельности производственной монополии и сформулировал ряд исходных положений теории монополистической конкуренции, составившей позже основное направление, по которому западная экономическая мысль исследовала явление монопольной власти рыночных структур.

2.2 Теоретические аспекты монопольных рынков

Выход в свет работ «Теория монополистической конкуренции» (Эдуард Чемберлин, 1933) и «Экономическая теория несовершенной конкуренции» (Джоан Робинсон, 1933), где были исследованы новые условия рынка, позволили говорить о несовершенной конкуренции.

Последняя предполагает функционирование на рынке одной или нескольких крупных фирм, производящих основную массу определенного товара. Она проявляется в виде монополии (один продавец) и монопсонии (один покупатель), когда отдельный рыночный субъект занимает доминирующее положение и контролирует рынок данного товара. Определяющим при этом являются не размеры предприятия, а его доля в объеме рынка. Существуют три модели несовершенной конкуренции: монополии, олигополии, дифференциации продуктов или монополистической конкуренции.

Монополия (от греч. «моно» — один и «полео» — продаю) — исключительное право государства, предприятия, организации, торговца (т.е. принадлежащие одному лицу, группе лиц или государству) на осуществление какой-либо хозяйственной деятельности. По своей природе монополия выступает силой, подрывающей свободную конкуренцию, стихийный рынок.

Монополия - это высшая форма конкурентной борьбы. Ею обладают не все субъекты рынка, а только определенные их представители - «победители конкурентов», прежде всего, крупные предприятия в какой-либо отрасли. Монополия не отрицает своих предшественников, а надстраивается над ними и конституирует экономический строй общества. В практической жизни мы находим не только конкуренцию, монополию, их антагонизм, но также и их синтез, который есть не формула, движение. Монополия производит конкуренцию, конкуренция производит монополию. Синтез заключается в том, что монополия может держаться лишь благодаря тому, что она постоянно вступает в конкурентную борьбу». Конкуренция переходит в монополию. Монополия не может остановить поток конкуренции; больше того, она сама порождает конкуренцию. Противоречие конкуренции состоит в том, что каждый должен желать для себя монополии, тогда как все общество как таковое должно терять от монополии и поэтому должно ее устранить. Данные положения вековой давности не потеряли своего значения и сегодня. В связи с этим необходимо всесторонне изучать эту форму привилегий.

Выделяются несколько последствий монополизации как-то:

- недопроизводство товаров

- завышение цен

- предприятия-монополисты не получали высокой монопольной прибыли.

- Х-неэффективность, то есть бесхозяйственное ведение дела, ведущее к увеличению издержек выше объективно обусловленного уровня.

Сущность и особенности всех монополистических объединений ярко проявляются в целях и характере их поведения. Поведение монополистических объединений отличается от совершенной конкуренции, принципиально другим подходом к ценообразованию. Монополисты завоёвывают рынок, чтобы с помощью устанавливаемых ими цен собирать своеобразную дань с зависимых от них хозяйствующих субъектов. Таким способом они получают гораздо большие доходы по сравнению с их средних уровнем, установившимся в национальном хозяйстве. Как известно, участники свободной конкуренции воспринимают рыночную цену как образовавшуюся независимо от их участия. Но монополисты сами и по своему усмотрению устанавливают цены на производимую ими продукцию. Если монополия получает право на реализацию товаров, то она стремится продать как можно больше и получить при этом максимальное количество прибыли. В условиях совершенной конкуренции при определении равновесной цены учитывается взаимодействие спроса и предложения (соответственно кривой спроса и кривой предложения). Однако монополистические объединения совершенно не принимают во внимание объективно необходимый объём производства благ. Поэтому при определении динамики цен на продукцию монополий вообще отсутствует кривая предложения. Эти организации манипулируют законом спроса: воздействуют на цену и объём спроса в своих интересах. Господствующие на рынке фирмы используют в качестве своего основного инструмента монопольную цену. Монопольная цена - особый вид рыночной цены, которая устанавливается на уровне выше или ниже общественной стоимости или равновесной цены в целях получения монопольной прибыли. Монополисты не принимают цену как данную. Их можно охарактеризовать как ценопроизводителей, ибо они принимают рыночную кривую спроса как данную и сами выбирают как цену, так и объём выпуска. Поскольку между ценой монополиста и уровнем выпуска не существует никаких взаимосвязей, то для монополиста не существует кривой предложения. Однако надо заметить, что когда на рынке действует монополия, скупающая продукцию у производителей, то монопольная цена имеет своим ориентиром кривую предложения. Но при господстве и монополии, и монопсонии имеется только одна кривая, поэтому не образуется равновесная цена.

Монополисты преднамеренно сдерживают совершенствование техники и технологии с тем, чтобы не подорвать искусственно поддерживаемый дефицит, а стало быть, и не лишиться монополистических выгод. Они скупают новейшие патенты на изобретения и не допускают их применения в производстве. Они поступают так до тех пор, пока обострившаяся конкуренция не вынудит их внедрять научно-технические достижения.

Монополизация первоначально возникла в сфере кредита, затем она широко распространилась в торговле. Потом она стала нормой в промышленности. Кредитная монополия возникла с появлением ростовщического капитала, который устанавливает высокие проценты за кредит. Это первая форма экономической монополии, более или менее сформировавшаяся в самостоятельное явление. Возникшая кредитная система первоначально была направлена против ростовщичества. В настоящее же время кредитный капитал также пользуется этой формой борьбы. Торговая монополия приобрела значение в средневековье. Тогда возникли различные компании - ост-индская, ганзейская и другие, привилегии которых обычно закреплялись государством, даровались им на основе указов. Современный торговый капитал также часто пользуется такой возможностью. Промышленная монополия возникла не в одночасье. Первоначально она появилась в отношении невоспроизводимых товаров, например, при производстве шампанских вин во Франции. В таком случае особые природно-климатические условия, как и традиции виноделия, были основой монополии. Такие монополии сохраняют значение и в современном рынке. В то же время не они послужили основой современной монополизации производства, начавшей интенсивно развиваться в ХIХ веке. Современные монополии производят любые, свободно воспроизводимые товары. Условием становления таких монополий стал научно-технический, производственный прогресс в экономике ХIХ века, а основой - индустриальное могущество, приведшее к возникновению у них «монопольной власти».

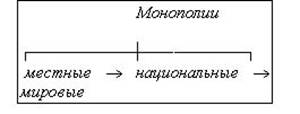

Монополии первоначально возникли как местные явления, затем они стали национальными, а сегодня - мировыми феноменами. Каждая из них может быть различной.

Монополии возникали в силу разных конкретных причин и многообразны:

В отдельных случаях возникают случайные монополии, когда на каком-либо рынке временно оказывается один продавец определенного товара. Такой продавец может получить добавочную прибыль. Под случайной монополией мы понимаем монополию, возникающую для покупателя или продавца из случайного соотношения спроса и предложения. Остальные формы монополий не случайны.

Исторически исходной формой монополии, как особого рода неслучайного явления, можно считать закрытую ее форму. Закрытая монополия - это монополия, защищенная юридическими, легальными запретами, наложенными на конкуренцию. Первые монополии обычно представляли такую ее форму, и некоторые из них назывались регалией. Власти обеспечивали привилегии того или иного субъекта в той или иной сфере деятельности: право торговать определенными товарами или в определенной местности и т.п. Например, монополия почтовой службы США на поставку почты первым классом. Обычно это принимает форму государственного лицензирования на совершение определенного бизнеса. Этому служит и патентование инновационных идей. Патентная защита авторских прав ограничивает возможность использовать изобретения без получения за плату специального права на это. Многообразны формы закрытых монополий. Это могут быть и обособленные предприятия, которым государство помогает поддерживать монополизм. Например, государство США запрещает конкурировать с местной электрической компанией. Барьеры для входа иных предприятий в отрасль бывают различными.

Открытая монополия возникает на основе развития конъюнктуры рынка.

Монополия на невоспроизводимые факторы возникает в результате владения уникальными природными ресурсами: месторождениями полезных ископаемых, курортными зонами и т.п. Остальные монополии возникают по поводу воспроизводимых ресурсов.

К естественным монополиям относят те отрасли, в которых долгосрочные средние издержки минимальны только тогда, когда фирма обслуживает весь рынок. Обычно это отрасли производственной инфраструктуры, обеспечивающие транспорт, связь, канализацию, водоснабжение, электроэнергию и т.д. В таком случае государство регулирует цены и устанавливает стандарты на товары.

Естественная монополия, которой обладают собственники и хозяйствующие субъекты, имеющие в своем распоряжении редкие и свободно не воспроизводимые элементы производства (редкие металлы, землю и др.). Естественные монополии опираются либо на уникальные природные ресурсы, либо на уникальную сложную технологию. Одновременно, это «дойная корова» для иных монополий. Удержание государством низких цен на услуги и товары естественных монополий позволяет частным монополиям повышать цены на свои товары и получать сверхприбыль.

Искусственная монополия не является результатом стихийного экономического развития. Она - результат сговора крупных фирм, стремящихся получить монопольную прибыль. При всеобщем стремлении к максимизации прибыли ее получают главным образом те, кто имеет для этого основания. В качестве такого основания становится индустриальный потенциал предприятия. Для этой формы монополии характерно то, что в течение некоторого времени одна фирма может быть единственным поставщиком товара, но не иметь специальной защиты от конкуренции. В разных странах законодательство в некоторой мере условно относит к этому типу предприятия, которые производят 40-60% того или иного товара. Искусственная монополия, сосредоточивающая в отдельных руках производство и рынок сбыта какого-либо продукта. Она имеет случайную, устойчивую и всеобщую формы. Случайная форма возникает неожиданно, когда появляется исключительная возможность производить и продавать товар при лучших условиях производства и при временном благоприятном соотношении спроса и предложения. Устойчивая монополия возникает у крупнейших предприятий с захватом рынков сбыта в конце XX в. Известны такие формы устойчивых монополий, как пулы, ринги, картели, синдикаты, тресты. Эти монополии возникали в какой-либо одной отрасли хозяйства. Однако появление в одной отрасли избыточного капитала, неспособного приносить высокую прибыль, привело к образованию устойчивых монополий в различных отраслях (комбинированные тресты, концерны, конгломераты). Всеобщая форма монополий появилась во второй половине нынешнего столетия, когда на большинстве рынков объединения предпринимателей совместно или с помощью государства становятся основными либо покупателями, либо продавцами.

Доминантной монополией можно считать крупнейшие предприятия отрасли, которым противостоит множество мелких предприятий. «Чистыми» монополиями называют те, которые возникают при производстве уникальных товаров, не имеющих субститутов, защищенных патентами, или те компании, которые эксплуатируют месторождения полезных ископаемых или имеют исключительные права на какую-то сферу деятельности. Главной формой чистых монополий являются «естественные» монополии. На их долю в США приходится 5-6% валового национального продукта.

Дискриминационные монополии используют систему цен, различие которых не обосновано уровнями издержек, например, подписка на печать при разной цене для библиотек, индивидов и студентов. Простая монополия продает товары по одной и той же цене всем покупателям. Дискриминационная монополия проводит ценовую дискриминацию - устанавливает различные цены на разные единицы одного и того же товара, не оправданные никакими различиями в издержках. В результате она заставляет платить некоторых потребителей «резервную цену» и присваивает «ренту потребителя». Каждую единицу товара продают тому покупателю, который оценивает ее выше всех, по той максимальной цене, которую он готов за нее заплатить. Эти монополии используют систему «двойного тарифа».

Государственной монополией является эмиссия денег, а также, часто, производство и реализация определенных товаров, например, наркотиков, алкогольных напитков, вооружений и т.п. В литературе, обычно, называют все эти формы привилегий монополией.

Осмысливая сущность монополии, как особой формы материальных отношений, необходимо учесть следующий аспект. Для монополии характерно не то, что она одна производит тот или иной товар, а то, что она получает возможность диктовать цены и на этой основе присваивать сверхприбыль. Монополия обладает монопольной силой, которая препятствует другим проникать на ее рынок. Если не учесть этого, то тогда надо присоединиться к тем, кто насчитал в СССР 200 монопольных предприятий, на которых были заняты исключительно заключенные. Получая тюремную баланду, заключенные не могли быть монополистами, даже если только они производили какую-то деталь во всей стране. Почти такими же «монополистами» можно считать еще 800 предприятий, считавшимися монополистами: все занятые в них получали мизерную заработную плату, обеспечивая государство прибылью в интересах всего народа. В целом, монополии свойственны следующие отличительные признаки:

· единственный продавец;

· получает большую прибыль;

· обладает силой против конкурентов;

· часть сильного государства.

Монополизация экономики привела к возникновению империализма - появлению новых признаков рынка:

1. Господство на рынке промышленных монополий;

2. Возникновение финансовых монополий;

3. Вывоз капитала;

4. Экономический раздел мира;

5. Территориальный раздел мира.

Промышленные монополии представляют собой основную форму современных монополий. Они определяют современный экономический строй, не отвергая значения других форм монополий. Их развитие происходило в результате внутренних тенденций развития предпринимательства в условиях научного, технического, технологического прогресса в ХIХ и ХХ вв. На основе этих тенденций произошли кардинальные изменения рынка.

Изменение рынка вело к изменению взаимоотношений фирм. Уменьшение числа предпринимателей в каждой отрасли ввиду концентрации и централизации капитала способствовало тому, что они знали друг друга. Это создало возможность для перехода от конкуренции к их сотрудничеству в форме олигополий, дуополий, монополий.

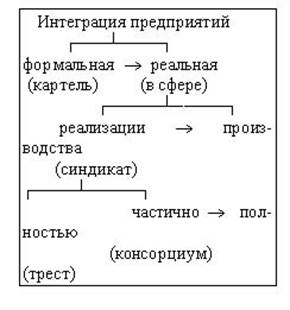

Они осознавали тот факт, что свободная конкуренция между крупными предпринимателями ведет к крупным экономическим потерям, к истощению их сил и возможностей и выходу на первый план третьих лиц, т. е. не конкурирующих предпринимателей. Поэтому они в силу рыночных обстоятельств были вынуждены сотрудничать ради получения прибыли. Но не только добровольное сотрудничество стало основой новых отношений. В определенных условиях происходило и происходит принуждение слабых к подчинению, поглощению их предприятий в результате покупки контрольных пакетов акций. В силу всего этого стали возникать следующие формы сотрудничества, т.е. отказа предпринимателей от конкуренции.

Исходной формой сотрудничества предпринимателей являются соглашения, которые не обязательно юридически оформляются. Они могут даже устанавливаться молчаливо на основе определенных принципов действия. Союзы представляют собой юридически оформленные соглашения. Их нарушение влечет за собой материальные последствия. Объединения предполагают совместный бизнес в различных формах.

Современный экономический строй развитых стран представляет собой многообразие соглашений, союзов и объединений субъектов рынка. Они существуют в различных формах: временных и постоянных, устойчивых и неустойчивых (корнеры, ринги, пулы).

Картели - соглашение о разделе рынков сырья, сбыта. (Слово «картель» возникло от слова «хартия»). Разновидностью картеля считают пул, для которого характерно поступление прибыли в общий фонд с последующим её распределением, согласно ранее установленным пропорциям.

Консорциумы - объединения юридически независимых предприятий (фирм) для решения определенных экономических задач. В таком случае возникает частичная интеграция бизнеса этих предприятий.

Синдикаты предполагают совместную реализацию производимой продукции посредством созданной сети торговых предприятий (дистрибутивных сетей). Так действует мировая алмазная монополия.

Тресты - предприятия акционерного типа. Предприятия, образующие трест, теряют юридическую самостоятельность. Так называли в прошлом акционерные предприятия. Открытые акционерные общества называют корпорациями. Их капитал возникает на основе эмиссии акций, по которым они выплачивают дивиденды. Акционеры выбирают правление и президента корпорации, которые организуют деятельность таких предприятий. В США акционерные предприятия открытого типа называют корпорациями, а в Великобритании - компаниями. В то же время, компаниями обычно являются акционерные общества закрытого типа. В США муниципалитеты называют публичными корпорациями.

Концерны - сложная система отношений многих акционерных предприятий в качестве единой фирмы. Они возникают на основе купли крупнейшими фирмами контрольных пакетов акций других корпораций.

Конгломераты - крупнейшие концерны, действующие в разных сферах экономики. Для них характерен высокий уровень децентрализации управления, автономии предприятий. Монополизация не захватывает всех предприятий современного рынка развитых стран. Большинство предприятий продолжают действовать в качестве самостоятельных, не вовлеченных в монополии. Их называют аутсайдерами.

Возникновение промышленных монополий ведет к появлению у них монопольной власти, что позволяет им диктовать цены на рынке и по этой причине гарантировать высокую прибыльность своего бизнеса.

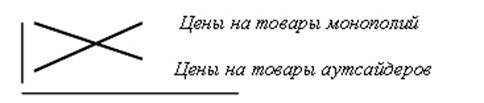

Монопольное ценообразование ведет к эксплуатации не только работников, занятых на этих предприятиях, но и всех остальных субъектов рынка. Все это происходит посредством «ножниц цен» - так называют график изменения цен на товары монополий и товары аутсайдеров, покупаемые монополиями. Этот феномен называют также «диспаритетом цен» и «двойным тарифом».

В результате различных тенденций развития цен возникает монопольная власть и монопольная прибыль, которая существенно превышает норму прибыли остальных предприятий.

Некоторые факты получения сверхприбыли можно встретить в повседневной печати. В целом, этот факт можно осознать с помощью следующих данных. Стандартная рентабельность монополий в гражданских отраслях США составляет 30-35%, в военных (ВПК) - 50%, в то время как обычный капитал получает 10% прибыли.

Монополии прокладывают себе дорогу всюду и всяческими способами, начиная от «скромного» платежа отступного и кончая применением прямого насилия по отношению к конкуренту. Промышленный шпионаж, бойкот и другие методы лежали в основе возникновения монополий. В современном мире у монополий достаточно законных средств для гарантии своего процветания. Прежде всего - применение последних достижений науки и техники, маркетинга, менеджмента. Монополизация развивается по многим направлениям:

· высокие темпы слияний и поглощений;

· горизонтальные и вертикальные слияния;

· диверсификация производства;

· конгломератные формы объединений;

· возникновение транснациональных корпораций.

Значение промышленных монополий можно видеть в том, что 40 тыс. транснациональных корпораций (ТНК), имеющих около 250 тыс. филиалов, охватили всю планету. У них находится 1/3 производственных фондов планеты. Они производят 40% обще планетарного продукта, осуществляют более половины внешнеторгового оборота, 80% торговли высокими технологиями и контролируют 90% вывоза капитала в мире.

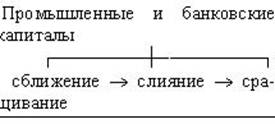

Банковские монополии - производное явление от промышленных монополий. Концентрация и централизация банковского дела происходила по многим направлениям: возрастал размер собственных капиталов, увеличивался размер привлеченного капитала, происходило объединение банков.

Монополизация промышленности вела к росту вкладов в банки в силу роста размера прибылей, увеличения доли капиталов, передаваемых банкам, роста потребления капитала - амортизационных отчислений. Одновременно возникали проблемы применения денежных капиталов в экономике: сейчас нужен, как правило, крупный первоначальный капитал для организации конкурентоспособного производства. В результате этого многие собственники капиталов отказываются от ведения своего собственного дела и передают деньги в банки не просто для хранения, а как способ их инвестиции. Рост рыночных отношений предполагает переход к современным формам расчетов с помощью безналичных платежей потребителями, что также ведёт к сосредоточению денежных капиталов в банках. В результате этих процессов банки приобретали новые функции в экономике, возникла «банкократия».

Из скромных посредников рынка банки превратились в равноправных участников монополистических объединений. В результате устанавливаются новые типы отношений между промышленностью и финансами.

В результате указанных процессов развития рынка происходит формирование новых форм капитала. Финансовый капитал является экономической основой финансовой олигархии - союза крупнейших монополистов, которые господствуют в экономике, обществе. Методы господства финансовой олигархии:

· личная уния на основе занятия одним и тем же представителем руководящих постов в разных компаниях;

· система участия на основе скупки контрольных пакетов акций;

· трастовые операции по управлению имуществом, вложениям в ценные бумаги и другие.

Вывоз капитала свидетельствует о монополизации рынка. Он возник из экспорта товаров и в ХХ веке стал главной основой мировой экономики. Вывоз товара - реализация части произведенных товаров в стране за границей. Вывоз капитала предполагает организацию производства товаров за границей. В результате происходит расширение сферы капиталистического рынка. Возможности вывоза капитала расширяются по мере становления мирового рынка. Необходимость вывоза капитала вытекает из закономерностей движения монополистического капитала. Господство монополий рождает избыток капитала в стране, который не находит простора для высоко прибыльного приложения внутри страны. Этот капитал экспортируют в другие страны, где норма прибыли выше.

Вывоз капитала существует в различных формах, возникающих на основе разных критериев трактовки его природы:

Собственность: частная, государственная.

Вещественная форма: предпринимательский, ссудный капитал.

Направление экспорта: в развитые страны, в развивающиеся страны.

Мотивы: прибыль, политика.

Вывоз капитала - сложное явление. Он имеет много следствий. Вывоз капитала - не просто сотрудничество, а эксплуатация монополиями других стран. Особенно страдают от этого развивающиеся страны, которые попадают в экономическую зависимость от развитых стран. По этой причине в развивающихся странах возникает застой экономического развития, они превращаются в аграрно-сырьевые придатки развитых стран. Иностранные монополии присваивают до половины национального дохода этих стран, растет их задолженность. В результате вывоза капитала возникает иностранный сектор экономики во всех слаборазвитых странах. Развитые страны создают свои «вторые экономики» за пределами национальных территорий, например, «вторая экономика» США почти равна «первой» экономике.

Экономический раздел мира состоит в образовании международных монополий, которые в настоящее время представлены транснациональными корпорациями (компании, национальные по капиталу и международные по сфере деятельности) и многонациональными корпорациями (международными и по капиталу, и по сфере производства).

Территориальный раздел мира завершился к началу ХХ века. В результате в мировой экономике возникли метрополии и колонии. У отдельных развитых стран образовались колониальные империи. Между развитыми странами происходила борьба за передел колоний, что породило две мировые войны. Одновременно в этот период происходила борьба народов за освобождение от колониальной зависимости, которая завершилась победой: колониальная система империализма прекратила существование. В то же время наследство колониальной системы сохраняется в развитых и развивающихся странах.

2.3 Становления монополизма в российском государстве