Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Лабораторная работа: Модель рыночной экономики Кейнса

Лабораторная работа: Модель рыночной экономики Кейнса

ЛЕНИНГРАДСКИЙ ОБЛАСТНОЙ ИНСТИТУТ ЭКОНОМИКИ И ФИНАНСОВ

Факультет менеджмента

Кафедра высшей математики

ОТЧЁТ

о лабораторной работе 5

по дисциплине: «Экономико-математическое моделирование»

на тему: «Модель рыночной экономики Кейнса»

вариант № 3

Выполнил

студент дневного отделения

факультета менеджмента

II курса 241 группы

Погосян Т.Р.

Гатчина

2006

содержание

Введение

ГЛАВА 1. ОПРЕДЕЛЕНИЕ УСЛОВИЙ РАВНОВЕСИЯ НА РЫНКАХ ДЕНЕГ И ТОВАРОВ

1.1. Постановка задачи

1.2. Алгоритм вычисления показателей и экономический анализ полученных результатов

ГЛАВА 2. ОПРЕДЕЛЕНИЕ ПАРАМЕТРОВ МОДЕЛИ

2.1. Постановка задачи

2.2. Определение параметров уравнения регрессии с использованием КМНК

2.3 Определение параметров уравнения регрессии с использованием МНК

2.4. Экономический анализ полученных результатов

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

Введение

Классическая модель давала ответ на задачу поиска равновесия в экономике в условиях полной занятости. В модели Кейнса показано, что равновесие при полной занятости не является общим случаем. Общий случай - это равновесие при наличии безработицы, а полная занятость лишь особый случай. Но как прийти к равновесию, если экономика при определенном стечении обстоятельств далеко отошла от равновесного состояния и характеризуется массовой безработицей? Чтобы достигнуть желаемого состояния полной занятости, государство обязано проводить особую политику по её достижению, поскольку автоматически действующие рыночные силы без этой поддержки не гарантируют её достижения. Рассмотрим, как определяется равновесное состояние экономики в модели, предложенной Кейнсом.

Целью данной работы является определение условий равновесия на рынках денег и товаров, а также определение параметров модели косвенным методом наименьших квадратов.

Данная работа состоит из введения, двух глав, заключения и двух приложений.

Первая глава посвящена определению условий равновесия на рынках денег и товаров, даётся постановка задачи, вычисляются показатели, и даётся экономический анализ полученных результатов.

Вторая глава работы посвящена определению параметров уравнения функции потребления в простой кейнсианской модели формирования доходов, определяются параметры уравнения регрессии косвенным методом наименьших квадратов, а также даётся экономический анализ полученных результатов.

ГЛАВА 1. ОПРЕДЕЛЕНИЕ УСЛОВИЙ РАВНОВЕСИЯ НА РЫНКАХ ДЕНЕГ И ТОВАРОВ

1.1. Постановка задачи

В модели предполагается, что существует три вида активов: деньги, облигации, физический капитал. Относительная цена денег, выраженная в облигациях, - это ставка процента по облигациям. Предполагается, что в условиях равновесия норма прибыли на физический капитал (т.е. на имеющийся запас инвестиционных товаров) равна ставке дохода по облигациям.

Таким образом, появляется возможность проследить, как денежно-кредитная политика влияет на производство. Например, увеличение денежной массы путем печатания новых денег изменяет пропорции обмена между деньгами и облигациями. Если денег станет больше, их будут хранить только при снижении нормы процента на облигации (альтернативный вид активов), при этом норма прибыли также должна снизиться, поскольку облигации и капитал – близкие предметы.

Рассмотрим теперь критерий максимума прибыли по отношению к капиталу (фондам) при фиксированном уровне занятости. Прибыль определяется по формуле:

П = p*F(K, L) – r*К, (1.1)

где р – цена единицы валового внутреннего продукта;

К – капитал, вовлеченный в производство;

L – трудовые ресурсы, вовлеченные в производство;

r – норма прибыли (ставка процента).

Необходимое условие экстремума:

![]() , (1.2)

, (1.2)

поскольку ![]() , то действительно

получим условие максимума

, то действительно

получим условие максимума

![]() (1.3)

(1.3)

т.е. предельная производительность фондов в стоимостном виде равна норме прибыли (ставке процента).

Таким образом, падение нормы прибыли согласно (1.3) означает падение предельного продукта капитала, а поскольку предельный продукт падает с ростом К, то падение нормы прибыли с необходимостью предполагает увеличение спроса на инвестиционные товары, следовательно, и на товары в целом. Проследив всю причинно-следственную цепочку, видим, что сравнительно небольшое увеличение денежной массы приводит к росту спроса на товары, соответственно, к росту предложения товаров, т.е. к увеличению конечного продукта.

Рассмотрим более подробно рынок труда в модели Кейнса. Напомним,

что в классической модели равновесие наступало при полной занятости, и равновесное

значение реальной заработной платы ![]() определялось из условия:

определялось из условия:

(1.4)

(1.4)

При этом равновесный конечный продукт определяется формулой: Y0 = F(K, L0), где L0- число занятых при полной занятости. Предположим теперь, что по определенным причинам спрос Е (на продукцию) оказался меньше предложения Y0 при полной занятости. В этом случае, как считал Кейнс, фактически произведённый конечный продукт Y будет равен спросу: Y = E. Таким образом, фактическая занятость будет меньше полной занятости Y < Y0. Это немедленно окажет влияние на рынок рабочей силы в связи с тем, что при прочих равных условиях меньший объём продукта можно произвести с помощью меньшего числа рабочих, т.е. L < L0.

Таким образом, если в классической модели реальная заработная

плата (w/p)0 определяла

число занятых  , то в модели Кейнса спрос на

товары Е определяет уровень занятости L. При этом ∆L = L0 - L и есть тот уровень

безработицы, который диктуется рынками денег и товаров.

, то в модели Кейнса спрос на

товары Е определяет уровень занятости L. При этом ∆L = L0 - L и есть тот уровень

безработицы, который диктуется рынками денег и товаров.

Дело в том, что производители не могут продать столько, сколько они хотели бы, но производят и продают только в объёме спроса. Поэтому кривая спроса на рабочую силу, которая выводилась в предположении максимизации прибыли, не может быть применена.

Следовательно, основные новшества модели Кейнса по сравнению с классической моделью состоят в следующем:

1. Равновесие на рынке товаров достигается при равенстве планируемого спроса и фактического предложения.

2. Фактический спрос на рабочую силу определяется фактически востребованным продуктом, и, значит, равновесие на рынке рабочей силы может быть достигнуто тогда, когда рынок товаров находится в равновесии.

В целом модель Кейнса можно записать в следующем виде:

Рынок рабочей силы:

LS = LS (w / p), LD = LD(Y 0). (1.5)

Рынок денег:

M S = M S ; M D = k * p * Y + Lq(r), ![]() < 0, (1.6)

< 0, (1.6)

M S = M D , (1.7)

где Lq(r) - спрос на облигации в зависимости от процентной ставки.

Рынок товаров:

Y=Y(L),

E=C(Y)+I(r), ![]()

![]() (1.8)

(1.8)

Y=E. (1.9)

При исследовании поведения экономики формулы (1.5) – (1.9) должны быть заменены конкретными зависимостями, отражающими поведение рынков.

Рассмотрим равновесие на рынке товаров, полагая, что зависимости C(Y), I (r) линейные. В этом случае спрос на потребительские товары растёт линейно с ростом предложения товаров:

C(Y) = a + b * Y, (1.10)

где а > 0, 0 < b < 1.

Спрос на инвестиционные товары линейно убывает с ростом нормы процента:

I(r) = d – f * r, (1.11)

где d >0, f > 0.

В этом случае условие равновесия (1.9) запишется в следующей форме:

![]() , (1.12)

, (1.12)

откуда

![]() , (1.13)

, (1.13)

т.е. кривая равновесия на рынке товаров (кривая IS) является линейно-убывающей функцией r и, следовательно, при фиксированном значении r имеется единственное равновесное значение Y G (r).

Рассмотрим теперь равновесие на рынке денег в предположении, что спрос на облигации Lq(r) линеен:

Lq (r) = h – j*r. (1.14)

Условие равновесия (1.7) при этом запишется в следующем виде:

![]() . (1.15)

. (1.15)

Таким образом, кривая равновесия на рынке денег (кривая LM) является возрастающей линейной функцией r, следовательно, при фиксированном r имеется единственное равновесное значение Y M (r).

Общее равновесие на рынках денег и товаров достигается в том случае, когда:

YG (r0 ) = Y M (r0) = Y0, (1.16)

причём точка равновесия (Y0, r0), т.е. точка пересечения кривых IS и LM единственна.

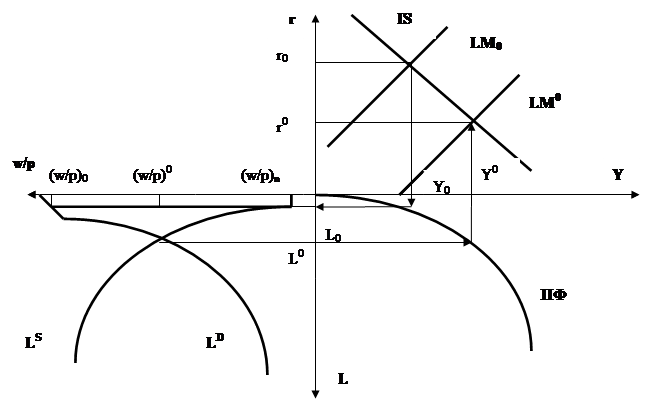

Общая картина равновесия может быть представлена графически. При этом в первом квадрате изображены кривые IS и LM, а в четвёртом квадрате производственная функция экономики ПФ как функция трудовых ресурсов, в третьем - кривые спроса LD и предложения LS на рабочую силу.

Рис. 1.

На рис. 1. приняты следующие обозначения:

- r0, Y0, L0, (w/p)0, (w/p)n соответственно, процентная ставка, конечный продукт, занятость, максимальный и минимальный уровни реальной заработной платы при неполной занятости;

- r0, Y0, L0, (w/p)0 – соответственно, процентная ставка, конечный продукт, занятость, уровень реальной заработной платы при полной занятости.

Причинные связи направлены от рынков товаров и денег к рынку рабочей силы через производственную функцию. Причём рынок труда не является определенным. Совокупное равновесие на рынках денег и товаров однозначно определяет фактическую потребность в рабочей силе Y0= F(K, L0) и, если классическая модель предполагает автоматическую тенденцию к полной занятости, то в модели Кейнса таковой нет.

Действительно, пусть равновесие установилось при занятости L0 < L0. Тогда, для того чтобы добиться полной занятости L0, надо увеличить выпуск продукции до Y0 = F(K, L0), что потребовало бы сместить кривую LM в положение LM0 . Как это видно из (1.15), такое смещение можно обеспечить при экзогенно заданном предложении денег MS и фиксированных коэффициентах k и h только путём снижения цен р, но никакого механизма снижения цен при фиксированной ставке заработной платы w0 в модели Кейнса не заложено. Следовательно, для перехода к полной занятости нужна специальная государственная политика.

И ещё одна особенность: уровень планируемых расходов Е бывает настолько высок, что производство Y не может достигнуть этого уровня. Это происходит тогда, когда точка пересечения кривых IS и LM имеет отрицательное значение нормы процента.

Коррекцией подхода Кейнса является монетаристский подход к анализу экономики, развитый в начале 70-х годов XX в. Фридменом. Суть различия в подходах Кейнса и Фридмена в следующем. Кейнс считал, что самое значительное влияние на движение основных макроэкономических показателей оказывает спрос на товары, в то время как, по мнению Фридмена, главное - это контроль над предложением денег.

Монетаристы считают, что спекулятивный спрос на деньги не зависит от ставки процента, поэтому увеличение предложения денег приводит к росту цен, но не объёмов производства, как это следовало бы из модели Кейнса. Монетаристы считают, что денежно-кредитная политика не может повлиять в долгосрочном плане на реальный объём производства и безработицу, хотя в краткосрочном плане это возможно.

Как свидетельствует опыт России и других стран, иногда оправдывался подход Кейнса, иногда подход Фридмена. При малой и контролируемой государством инфляции действует кейнсианский подход. При гиперинфляции и слабом контроле государства действует монетаристский подход.

1.2. Алгоритм вычисления показателей и экономический анализ полученных результатов

В качестве изучаемой системы берётся экономика условного объекта.

Исходные данные приведены в таблице 1:

Таблица 1

|

a |

d |

f |

b |

MS |

k |

h |

j |

p |

A |

|

| 127500 | 85000 | 229500 | 0,31 | 11000 | 0,25 | 5100 | 19800 | 0,3 | 2700 | 0,51 |

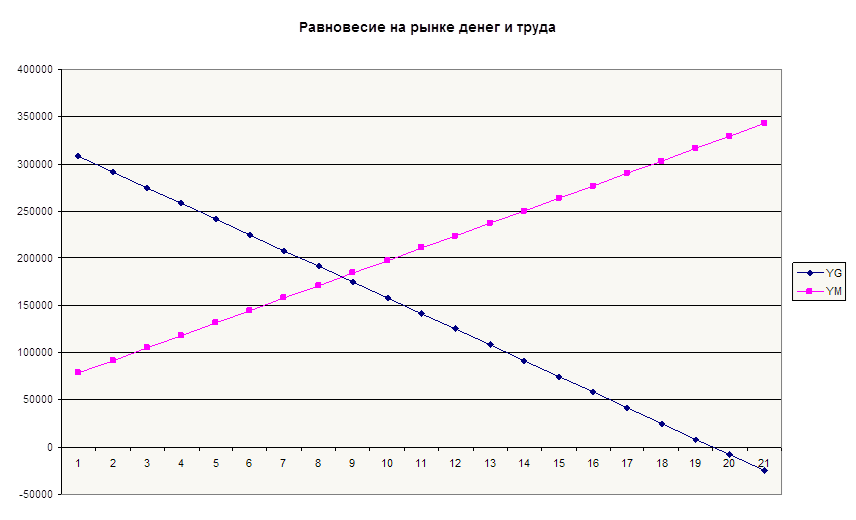

По заданным в таблице 1 значениям: a, b, d, f , используя табличный редактор Excel, рассчитываем по формуле (1.13) зависимость YG = F1(r). Значения r задаём в пределах от 0 до 1,0 с шагом ∆r=0,05. Результаты вычислений представлены в таблице 2:

Таблица 2

|

r |

YG |

| 0 | 307971 |

| 0,05 | 291340,58 |

| 0,1 | 274710,14 |

| 0,15 | 258079,71 |

| 0,2 | 241449,28 |

| 0,25 | 224818,84 |

| 0,3 | 208188,41 |

| 0,35 | 191557,97 |

| 0,4 | 174927,54 |

| 0,45 | 158297,10 |

| 0,5 | 141666,67 |

| 0,55 | 125036,23 |

| 0,6 | 108405,80 |

| 0,65 | 91775,36 |

| 0,7 | 75144,93 |

| 0,75 | 58514,49 |

| 0,8 | 41884,06 |

| 0,85 | 25253,62 |

| 0,9 | 8623,19 |

| 0,95 | -8007,25 |

| 1 | -24637,68 |

Аналогично производим расчёты значений функции YМ = F2(r), используя формулу (1.15). Численные значения MS, h, j, k, p приведены в таблице 1.

Результаты вычислений приведены в таблице 3:

Таблица 3

r |

YM |

| 0 | 78666,67 |

| 0,05 | 91866,67 |

| 0,1 | 105066,67 |

| 0,15 | 118266,67 |

| 0,2 | 131466,67 |

| 0,25 | 144666,67 |

| 0,3 | 157866,67 |

| 0,35 | 171066,67 |

| 0,4 | 184266,67 |

| 0,45 | 197466,67 |

| 0,5 | 210666,67 |

| 0,55 | 223866,67 |

| 0,6 | 237066,67 |

| 0,65 | 250266,67 |

| 0,7 | 263466,67 |

| 0,75 | 276666,67 |

| 0,8 | 289866,67 |

| 0,85 | 303066,67 |

| 0,9 | 316266,67 |

| 0,95 | 329466,67 |

| 1 | 342666,67 |

По полученным данным строим графики зависимостей YG = F1(r) и YМ = F2(r), применив «Мастер диаграмм» табличного редактора Excel (Приложение 1). По точке пересечения этих графиков находим величиныY0 и r0, определяющие равновесие на рынках денег и товаров:

|

r0 |

0,4 |

|

YG0 |

184266,67 |

|

Исходя из условия равновесия на рынках денег и товаров, определяем аналитическим путём величину r0 по формуле:

По формуле (1.17) получаем: r0 = 0,38

Сравнивая полученное значение r0 со значением r0, найденным графическим путем, делаем вывод, что они совпадают. Подставляем значение r0 в формулы (1.13) и (1.15) и находим аналитическое значение Y0. Аналитическое значение Y0 = 180134,09. Сравнивая его с Y0, полученным графическим путем, делаем вывод, что они практически совпадают.

Используя производственную функцию вида:

Y=A*L, (1.18)

находим величину L0 по формуле:

(1.19)

(1.19)

Значения величин A и берём из таблицы 1. По формуле (1.19) получаем:

L0 = 3775,08.

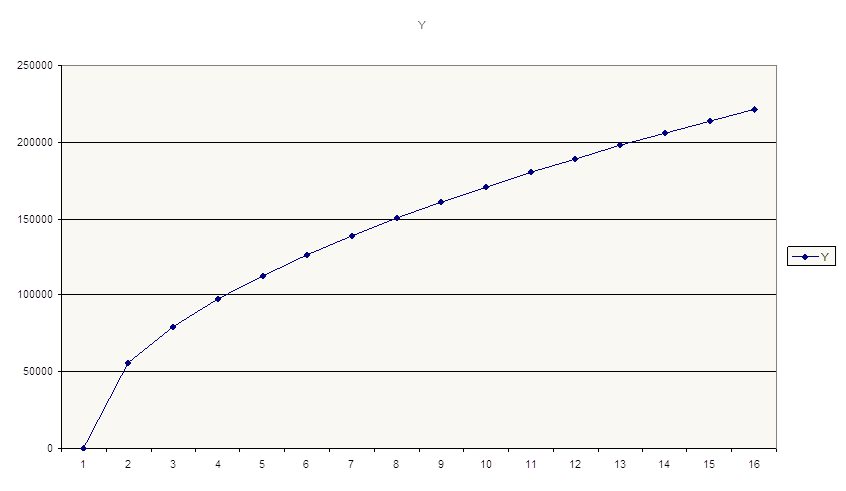

Рассчитываем по формуле (1.18) производственную функцию Y = F3(L) и строим её график, используя возможности табличного редактора Excel (Приложение 2). Результаты вычислений приведены в таблице 4:

Таблица 4

|

L |

Y |

| 0 | 0 |

| 1000 | 87138,73 |

| 2000 | 124953,04 |

| 3000 | 154281,66 |

| 4000 | 179177,07 |

| 5000 | 201222,08 |

| 6000 | 221232,99 |

| 7000 | 239696,79 |

| 8000 | 256931,9 |

| 9000 | 273160,15 |

| 10000 | 288543,46 |

| 11000 | 303204,36 |

| 12000 | 317238,21 |

| 13000 | 330721,01 |

| 14000 | 343714,47 |

| 15000 | 356269,54 |

| 16000 | 368428,85 |

| 17000 | 380228,51 |

| 18000 | 391699,43 |

| 19000 | 402868,32 |

| 20000 | 413758,41 |

По значению Y0 находим графическим путем величину L0. Графическое значение L0 = 3775,08. Сравнивая его со значением L0, полученным аналитически, делаем вывод, что они совпадают.

ГЛАВА 2. ОПРЕДЕЛЕНИЕ ПАРАМЕТРОВ МОДЕЛИ

2.1. Постановка задачи

В данной работе необходимо определить в простой кейнсианской модели формирования доходов параметры уравнения функции потребления. Исходная система уравнений имеет вид:

Ct = a + b*Yt + ut ; (2.1)

Yt = Ct + It, (2.2)

где t – индекс, указывающий на то, что уравнения (2.1), (2.2) являются системой одновременных уравнений для моментов времени t1-tn;

ut – случайная составляющая;

Ct, Yt – функции потребления и дохода, соответственно являющиеся эндогенными переменными;

It – экзогенно заданная функция, отражающая инвестиционный спрос.

Переменные Ct и Yt являются эндогенными. Эндогенной считается та переменная, значение которой определяется внутри уравнения регрессии, внутри модели. В качестве экзогенной переменной в данной задаче выступают инвестиции It. Экзогенной является та переменная, значение которой определяется вне уравнения регрессии, вне модели и поэтому берется как заданная.

Параметры уравнения регрессии необходимо определить двумя способами:

· косвенным методом наименьших квадратов;

· прямым методом наименьших квадратов.

2.2. Определение параметров уравнения регрессии с

использованием КМНК

Исходные значения величин Ct и It представлены в таблице 5:

Таблица 5

|

t |

Ct |

It |

| 1 | 220063 | 85000 |

| 2 | 231828 | 78115 |

| 3 | 207359 | 71230 |

| 4 | 218337 | 64345 |

| 5 | 207851 | 57460 |

| 6 | 202994 | 50575 |

| 7 | 195524 | 43690 |

| 8 | 203944 | 36805 |

| 9 | 201672 | 29920 |

| 10 | 186648 | 23035 |

| 11 | 187864 | 16150 |

| 12 | 185659 | 9265 |

| 13 | 193932 | 2380 |

| 14 | 187232 | 85 |

Методом наименьших квадратов (МНК) из уравнения (2.1) найти параметры a и b невозможно, так как оценки будут смещёнными. В связи с этим необходимо использовать косвенный метод наименьших квадратов (КМНК).

Для этого эндогенные переменные Ct, Yt выражаем через экзогенную переменную It. С этой целью подставляем выражение (2.1) в (2.2):

Yt = a+b*Yt + ut +It, (2.3)

отсюда получаем:

![]() (2.4)

(2.4)

Подставляем выражение (2.4) в уравнение (2.1) и получаем:

![]() (2.5)

(2.5)

Данное уравнение не содержит в правой части эндогенных переменных, а имеет только экзогенную переменную в виде It (инвестиций). Экзогенная переменная не коррелирует со случайной составляющей ut и, следовательно, параметры этого уравнения могут быть найдены с помощью МНК.

Представим это уравнение в следующем виде:

![]() (2.6)

(2.6)

где

![]()

![]()

![]() (2.7)

(2.7)

Используя имеющиеся в таблице 5 данные о величинах Ct и It, находим с помощью МНК несмещенные оценки a* и b* из уравнения:

Ct = a1+b1It , (2.8)

где a1 - несмещенная оценка a*;

b1- несмещенная оценка b*.

Для этих целей применяем имеющийся в табличном редакторе Excel пакет прикладных программ, реализующий определение параметров уравнения регрессии методом наименьших квадратов. Активизация этого метода производится командами: «Сервис» – «Анализ данных» – «Регрессия».

|

a1 |

b1 |

| 184280,63 | 0,44 |

После определения значений a1 и b1 необходимо определить несмещенные оценки величин a и b, использовав соотношения:

![]()

![]() , (2.9)

, (2.9)

где a", b" – соответственно несмещенные оценки a, b.

Сами значения величин a", b" определяем по формулам:

![]()

![]() (2.10)

(2.10)

|

a" |

b" |

| 127811,09 | 0,31 |

Использовав найденные значения a" и b", записываем уравнение функции потребления (2.1):

C(t)= 127811,09 + 0,31*Yt+ut.

Сравниваем найденные по формуле (2.10) значения a" и b" с величинами a и b, заданными в таблице 1 (aтабл. = 127500, bтабл. = 0,31) и рассчитываем проценты несовпадения данных величин по формулам:

![]()

![]() (2.11)

(2.11)

![]() ,

,

![]() .

.

2.3. Определение параметров уравнения регрессии с использованием МНК

Для определения параметров уравнения регрессии с помощью прямого МНК, необходимо определить по формуле (2.2)значения величин Yt (для t в пределах от t1 до t14), используя значения Ct и It из таблицы 5. Полученные значения заносим в таблицу 6.

Таблица 6

|

t |

Yt |

| 1 | 305063 |

| 2 | 309943 |

| 3 | 278589 |

| 4 | 282682 |

| 5 | 265311 |

| 6 | 253569 |

| 7 | 239214 |

| 8 | 240749 |

| 9 | 231592 |

| 10 | 209683 |

| 11 | 204014 |

| 12 | 194924 |

| 13 | 196312 |

| 14 | 187317 |

Приняв в качестве исходных данных имеющиеся значения Ct и Yt, определяем с помощью МНК смещённые оценки aсм и bсм величин a и b, используя уравнение (2.1). Для этого используем имеющийся в табличном редакторе Excel пакет прикладных программ, реализующий определение параметров уравнения регрессии методом наименьших квадратов. Активация этого метода осуществляется командами: «Сервис» - «Анализ данных» - «Регрессия».

В рассматриваемой задаче:

|

aсм |

bсм |

| 123638,32 | 0,32 |

Далее сравниваем полученные значения aсм и bсм с табличными значениями a и b, и находим проценты несовпадения данных величин по формулам:

![]()

![]() (2.12)

(2.12)

![]() ,

,

![]() .

.

2.4. Экономический анализ полученных результатов

Сравнивая значения процентов несовпадения параметров модели, полученных в случае определения уравнения регрессии с помощью КМНК (для a – 0,24%, для b –1,15%) и с помощью МНК (для a –3,03%, для b –4,39%), видно, что в первом случае проценты несовпадения значительно меньше, чем во втором. Это говорит о том, что при использовании КМНК полученное уравнение регрессии более точное, чем уравнение регрессии, полученное с помощью МНК.

Оценка достоверности зависимости Ct от a и b производится по величине R2 (коэффициент множественной детерминации). Полученное в первом случае значение R2 = 0,79 меньше значения R2 = 0,90, полученного во втором случае. Но оба эти значения близки к единице и подтверждают достоверность наличия зависимости. Во втором случае достоверность зависимости выше.

Оценка значимости уравнения регрессии в целом дается с помощью F-критерия Фишера. При этом выдвигается нулевая гипотеза Но, что коэффициент регрессии b равен нулю. В данной задаче значимость F при нахождении уравнения регрессии методом КМНК равна 2,33E-05, а при нахождении уравнения регрессии методом МНК она равна 2,35E-07. Оба значения близки к нулю, т.е. такова вероятность принятия нулевой гипотезы. Следовательно, в обоих случаях нулевую гипотезу можно отвергнуть, особенно для уравнения регрессии, найденного с помощью МНК.

Оценка достоверности и статистической значимости коэффициентов уравнения регрессии производится по t-критерию Стьюдента. В обоих случаях значение t - критерия Стьюдента превышает его табличное значение, что говорит о достоверности коэффициентов уравнений регрессий.

Заключение

В данной работе была рассмотрена кейнсианская модель в которой предполагается, что существует три вида активов: деньги, облигации, физический капитал.

Были произведены расчеты различных показателей, построение графиков и нахождение графических значений этих показателей и было произведено сравнение графических значений показателей с расчетными. В результате получили, что графические и расчетные показатели практически совпадают.

В данной работе было также произведено определение параметров уравнения регрессии двумя способами:

· косвенным методом наименьших квадратов;

· прямым методом наименьших квадратов.

Сравнивая полученные результаты, можно сделать вывод о том, что при определении параметров модели с помощью косвенного МНК полученное уравнение регрессии более точное, чем уравнение регрессии, полученное с помощью прямого МНК, и коэффициенты уравнения регрессии являются наиболее достоверными и статистически значимыми.

Список использованной литературы

1. Венецкий И.Г., Венецкая В.И. Основные математико-статистические понятия и формулы в экономическом анализе.

2. Колемаев В.А. Математическая экономика: учебник для вузов. - М: ЮНИТИ, 1998. - 240 с.

3. Курицкий, Поиск оптимальных решений в EXCEL М., 2000, 245 с.

4. Пучков В.Ф. Математические модели макроэкономики: учебное пособие. –Гатчина: Издательство ЛОИЭФ, 2005. – 157 с.

5. Экономико-математические методы и прикладные модели: Уч. пособие / В.В. Федосеев, А.Н. Гармаш, Д.М. Дайитбегов и др.; Под ред. В.В. Федосеева. – М.: ЮНИТИ

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

© 2009 База Рефератов