Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Шпаргалка: Проблемы экономической теории

Шпаргалка: Проблемы экономической теории

Вопросы но разделу I

Экономическая теория

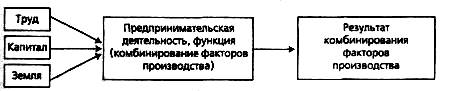

1. Предпринимательство как фактор производства. Прибыль предпринимателя

Труд, земля и капитал рассматриваются экономической наукой как основные факторы производства. Четвертым важнейшим фактором выступает предпринимательство (предпринимательская деятельность), или предпринимательская функция. Поскольку производство предполагает реализацию какой-либо комбинации факторов производства, то предприниматель является тем субъектом экономического процесса, который комбинирует эти факторы; формирует условия, необходимые для создания такой комбинации и постоянного ее воспроизводства (рис.1).

Рис. 1 Комбинирование факторов производства (предпринимательская деятельность, функция)

Как полноправный вид хозяйственной деятельности предпринимательство использует производственные ресурсы: природные, трудовые, финансовые, информационные. Перечисленные ресурсы потребляются при любом виде предпринимательства, которое представляет собой преобразование ресурсов конечные продукты бизнеса: товары и услуги. При этом ресурсы, вовлеченные в предпринимательство, становятся его факторами, которые по своей сути не отличаются от известных производственных факторов: земли, труда и вещественного или денежного капитала. Мы уже выяснили, что бизнес — это труд, большой труд. Трудовое воздействие на природные ресурсы (например, землю) с помощью основных средств (физического капитала) позволяет предпринимателю создавать продукцию, необходимую потребителям, которые готовы платить за нее деньги.

Для предпринимательства необходимы основные средства: земельные участки, здания, помещения, машины, оборудование. Они нужны не только непосредственно для производства, но и для хранения, транспортировки, продажи продукции, для управления бизнесом. Без служебных помещений, оборудованных средствами связи, оргтехникой, компьютерами, сегодня невозможно вести сколько-нибудь серьезное дело.

Для ведения бизнеса необходимы и расходуемые оборотные средства, материальные ресурсы: сырье, материалы, энергия. В основном они нужны предпринимателям производителям товаров из этих ресурсов. Однако без электричества и бумаги, без обогрева помещений не обойдется никакое предпринимательство.

Нужен для бизнеса и денежный капитал, и не только начальный. Причем деньги для целей предпринимательства нужны не сами по себе, нужен физический капитал: основные и оборотные средства.

К факторам предпринимательства следует отнести и информационные ресурсы, без которых немыслим эффективный бизнес. В понятие «информационные ресурсы», а точнее, научно-информационные ресурсы входят знания о предмете и способах ведения дела, данные о продуктах-аналогах, проекты, технологии, то есть сведения самого разного характера, без которых бизнес просто нереализуем.

Предпринимательство характеризуется определенным содержанием, направленностью, последовательностью действий, процедур, выполняемых физическим субъектом бизнес-процесса предпринимателем.

Для того чтобы товар появился на рынке в качестве объекта спроса и предложения, предприниматель (или какая-то определенная группа людей) осуществляет целостный комплекс действий, в результате которых становится возможным появление этого товара на рынке. Такой комплекс необходимых действий именуется деловой функцией.

Сама по себе деловая функция включает два типа разнородных действий. Первый тип действий связан с созданием структуры для производства конкретного товара с конкретными характеристиками и в определенном объеме. Этот тип действий называется предпринимательской функцией. Ее осуществление является исключительной способностью предпринимателя как носителя такой функции. Второй тип действий связан с необходимостью обеспечения жизнедеятельности созданной производительной структуры, обеспечением высокой рентабельности этой производительной структуры. Этот тип действий является управленческой (т. е. менеджерской) функцией, исполнение которой является основной должностной обязанностью менеджера (рис.2).

![]()

(с участием предпринимателя)

Рис. 2 Деловая функция

Прибыль характеризует экономический эффект, полученный в результате деятельности предпринимателя. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью.

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Экономическая прибыль разность между общей выручкой и внешними и внутренними издержками.

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя - это минимальная плата, необходимая, чтобы удержать предпринимательский талант.)

Бухгалтерская прибыль - разницу между доходами от различных видов деятельности и внешними издержками.

2. Общественный продукт и его движение. Основные факторы производства

Производственные возможности общества всегда были ограничены. С увеличением населения возникала необходимость вовлечения в хозяйственный оборот новых земель, самых разных природных ресурсов. До начала ХХ столетия темпы прироста используемых ресурсов оставались относительно небольшими. Объяснялось это, с одной стороны, определенной стабильностью в потребностях населения, а с другой стороны, - ограниченностью роста численности самого населения.

В связи с происходящим демографическим взрывом за последние сорок-пятьдесят лет в хозяйственный оборот было вовлечено столько природных ресурсов, сколько их было использовано за всю историю развития цивилизации до этого времени. Обоснование выбора использования ограниченных ресурсов стало одной из центральных проблем хозяйствования.

Результатом хозяйствования в любой экономической системе является произведенный продукт. Он представляет собой сумму всех созданных в течение года благ и имеет двойную ценность. Прежде всего это разнообразные предметы и услуги, произведенные для удовлетворения производственных и личных потребностей людей.

Вторая ценность общественного продукта состоит в том, что он имеет стоимость, воплощает в себе определенное количество затраченного труда и показывает ценой каких усилий произведен этот продукт.

В советской статистике этот продукт получил название совокупного или валового продукта. Он включает в себя материальные блага и услуги, созданные в материальном производстве, и нематериальные блага и услуги, созданные в нематериальном производстве (духовные, нравственные ценности, образование, здравоохранение и т.д.). По своей стоимостной структуре совокупный продукт состоит из стоимости израсходованных средств производства, необходимого продукта, состоящего из благ и услуг личного потребления, и прибавочного продукта, предназначенного на расширение потребления и производства. К. Маркс показал это формулой:

C + Y + m = K (1)

где: С - стоимость израсходованных средств производства;

Y - заработная плата;

m - прибавочная стоимость.

Создаваемый в процессе производства общественный продукт проходит в своем движении стадии распределения, обмена и потребления. На всем пути его движения между людьми складываются, постоянно поддерживаются и развиваются определенные экономические отношения. Главными, определяющими являются отношения, которые имеют место в самом производстве. Они накладывают отпечаток на всю последующую цепочку экономических взаимосвязей, определяют их характер, направленность развития.

Через распределение и обмен обеспечивается возврат в производство различных средств производства и рабочей силы. Тем самым поддерживается пропорциональность в хозяйстве или происходит разлаженность во всем хозяйственном механизме (бюджетный дефицит, инфляция, безработица и т.д.).

На стадии распределения устанавливается доля различных классов, социальных групп и отдельных людей в производственном продукте. Это доля доходит до потребителя через обмен. Обмен опосредует связь между производством и распределением с одной стороны и потреблением с другой. Он представляет собой куплю-продажу совокупного продукта. В качестве продавцов и покупателей выступают предприятия, организации и население. Обязательным условием непрерывности самого процесса производства является полная реализация созданного продукта.

При этом условии производство получит необходимый приток материальных и людских ресурсов, а население - свою долю в продукте, определенную распределительными отношениями.

Завершающей стадией движения общественного продукта является потребление. Начав движение с производства, продукт полностью или постепенно исчезает в потреблении. Тем самым обеспечивается воспроизводство самой жизни человека и его деятельности.

Производство - процесс изготовления материальных благ - переработка веществ природы для непосредственного потребления или дальнейшего производства. Производство предполагает взаимодействие различных факторов, которые можно разделить на 3 основные группы: труд, земля, капитал (классики); 3 + предпринимательская способность (неокласики); вещественные и личные (Маркс); 4 + экология, информация и т.д. (современные теории).

В основу классификации факторов производства положена теория Ж-Б Сэя. Суть ее в том, что земля N, труд L и капитал К участвуют в процессе производства в качестве основных факторов. Они приносят соответствующий вид дохода. Земля - ренту, труд- зарплату, капитал - прибыль и %.

Труд - процесс расходования человеком его физической, интеллектуальной и духовной энергии. Каждый человек обладает рабочей силой, или способностью к труду. Труд представляет собой потребление рабочей силы. В любом обществе существует принуждение к труду. Экономическое принуждение связано с категорией наемного труда. Для возникновения наемного труда необходимы два условия: обладание личной свободой и отсутствие собственности на средства производства, т.е. возможности начать свой бизнес. В этих условиях человек вынужден наниматься на работу. Главным мотивом труда, при этом является желание получить материальное вознаграждение.

Земля является вторым фактором производства. Термин "земля" охватывает все полезное, данное природой: землю, водные и лесные ресурсы, полезные ископаемые. Свойства земли можно разделить на естественные и созданные искусственно благодаря орошению, мелиорации, внесению удобрений и т.п. Это обстоятельство влияет на доход с земли - земельную ренту.

Капитал - созданные людьми средства производства и денежные накопления, используемые в пр-ве товаров и услуг.

На каждом новом этапе развития производства появляются новые факторы (предпринимательство, информация, технология, экология.)

Производство возможно только при введении в производственный процесс всех факторов (главные: земля, труд, капитал). Факторы обладают взаимозаменяемостью, которая обусловлена разнообразными потребительскими свойствами продукта, ограниченностью ресурсов и эффективностью их использования. В результате возможно любое производство продукта при использовании различных факторов в разнообразных сочетаниях и пропорциях. Предприниматель выбирает такую технологию производства, при которой дефицитный или дорогой фактор производства используется в меньшей мере.

3. Труд как фактор производства. Рынок труда. Цена труда

В отличие от спроса на продукты конечного потребления, спрос на факторы производства имеет производный, вторичный характер. Производный характер объясняется тем, что потребность в факторах производства возникает лишь в том случае, если с их помощью могут быть произведены пользующиеся спросом конечные потребительские блага.

Спрос на любой фактор производства находится в прямой взаимосвязи со спросом на потребительские товары, изготовленные с помощью данного фактора производства. В то же время существует обратная зависимость между спросом на ресурс и его ценой, что является следствием уменьшения предельного продукта ресурса в денежном выражении.

В связи с тем, что все факторы производства, с одной стороны, являются взаимозаменяемыми, а с другой – взаимодополняемыми, спрос на факторы производства – это взаимозависимый процесс, где объем каждого привлекаемого в производство ресурса зависит от уровня цен не только на каждый из них, но и на все остальные, сопряженные с ними ресурсы и факторы.

Рынок труда это сфера взаимоотношений покупателей и продавцов трудовых услуг. Как и любой рынок ресурсов, он формируется за счет взаимодействия спроса и предложения. Рынок труда имеет свои особенности. Спрос на труд считается вторичным, производным от первичного спроса на готовые продукты, и особенно на потребительские товары. Основным фактором, формирующим спрос на труд, является потребность производства в людских ресурсах. Закон спроса на труд: чем меньше заработная плата, тем больше величина спроса на труд.

Зарплата рассматривается как факторный доход и предстает как цена труда. В широком смысле зарплата – это все вознаграждения, получаемые работником (все виды доходов), в узком смысле зарплата – это ставка зарплаты, т. е. цена, выплачиваемая за единицу труда в течение определенного интервала времени. Номинальная заработная плата (W), реальная заработная плата (W/P) – это то, что мы реально можем купить на эту сумму денег.

Предложение труда количество труда, которое может быть предложено производству (фирмам) по определенной цене – заработной плате и в определенное время. Закон предложения: чем больше заработная плата, тем больше величина предложения труда. Субъекты спроса на рынке труда – фирмы и государства, а субъекты предложения – домашние хозяйства.

Для рынка труда в условиях совершенной конкуренции характерно:

взаимодействие на рынке стольких продавцов и покупателей, что никто не может повлиять на ставку зарплаты;

–наличие одинакового уровня квалификации у всех рабочих;

мобильность рабочих, т. е. нет преград для перехода с одного места работы на другое.

Равновесная ставка заработной платы и равновесный уровень занятости данного вида труда определяется на пересечении кривых спроса и предложения труда

Рынок труда в условиях несовершенной конкуренции характеризуется:

- воздействием предпринимателей на спрос на труд, а, следовательно, и на ставку заработной платы;

- влиянием профсоюзов на предложение труда, а значит, и на ставку заработной платы.

Следовательно, рынок труда может быть монополизирован как со стороны спроса (модель монопсонии как правило, одна фирма – работодатель), так и со стороны предложения труда (модель с профсоюзом).

Для рабочих монопсония на рынке труда оборачивается потерей рабочих мест и снижением заработной платы, т. е. они получают ставку зарплаты, меньшую, чем их предельный продукт в денежном выражении. Монопсонист сокращает занятость для того, чтобы снизить ставку заработной платы аналогично тому, как монополист на рынке благ сокращает производство с целью повышения цены на свой продукт.

Главной экономической задачей профсоюзов является повышение ставки зарплаты. Основными способами достижения данной цели являются: стимулирование спроса на труд (путем изменения неценовых факторов); ограничение предложения труда; организация давления на предприятия и государство.

Заработная плата как плата за труд выдвигается на первый план потому, что среди всех экономических ресурсов это наиболее дорогостоящий элемент, но и по той причине, что для большинства населения это, по существу, единственный или по крайне мере, главный источник дохода.

В марксистской экономической теории господствовали два определения заработной платы. При капитализме она выступает как превращенная форма стоимости рабочей силы, ее цена.

В современной экономической теории заработная плата определяется как цена, выплачиваемая за использование труда, при этом термин "труд" рассматривается как широкое понятие. Он включает в себя оплату труда рабочих самых разных профессий, специалистов всех профилей и владельцев мелких предприятий в сфере обслуживания населения. С последней категорией трудно согласиться. Владелец мастерской по ремонту бытовой техники или парикмахерской является предпринимателем, и поэтому его доход не может принимать форму заработной платы. Ставку платы за единицу времени, объем работы или услуг они определяют сами, исходя из сложившейся конъюнктуры.

Необходимо различать денежную, или номинальную, и реальную заработную плату. Номинальная заработная плата - это сумма денег, полученная за час, день или неделю. Реальная заработная плата - это количество товаров и услуг, которые можно приобрести на номинальную заработную плату. Это покупательная способность полученных денег. Реальная заработная плата зависит от номинальной и цен на приобретаемые товары и услуги. Изменения реальной заработной платы в процентном отношении можно определить путем вычитания процентного изменения в уровне цен из процентного изменения в номинальной заработной плате. Номинальная и реальная заработная плата не обязательно изменяются в одном и том же направлении. Во времена нашей перестройки номинальная заработная плата растет, а реальная в то же самое время падает из-за более быстрого роста цен на товары и услуги.

Заработная плата имеет тенденцию к дифференциации по странам, регионам, различным видам деятельности и индивидуумам. Определение конкретных ставок заработной платы зависит от структуры конкретного рынка труда. На конкурентном рынке равновесная ставка заработной платы и уровень занятости будут определяться на пересечении кривых спроса и предложения труда. Наниматель должен предложить рабочим такую заработную плату, которая побудит их отказаться от всех других возможностей. Если таковых возможностей нет, то рабочие вынуждены будут согласиться с предложением нанимателя. Предприниматели могут предпочитать выплату низкой заработной платы.

4. Показатели эластичности. Кривые безразличия, эффект дохода и эффект замещения

В рыночной экономике спрос является основным фактором, определяющим, что и как производить. При этом следует различать индивидуальный и рыночный спрос. Рыночный спрос есть сумма объемов спроса отдельных потребителей при каждой возможной цене товара.

Категория ценовой эластичности спроса конкретизирует закон спроса, давая количественную оценку степени реакции потребителей на изменение цены товара. Показатель эластичности характеризует изменение зависимой величины в процентах, при изменении независимой величины на 1%.

Y = f (X).

Формула точечной эластичности:

![]() (для

непрерывного случая

(для

непрерывного случая ![]() )

)

Формула дуговой эластичности:

![]()

Коэффициент прямой эластичность спроса по цене

показывает, на сколько процентов изменится объем спроса на товар при изменении его цены на 1%.

Qa=f(Pa)

![]()

Диапазон эластичности распространяется от нуля до бесконечности. Поэтому различают несколько групп ценовой эластичности спроса.

Эластичный спрос (е > 1) - ситуация, при которой объем спроса изменяется на больший процент, чем цена.

Неэластичный спрос (е < 1) - ситуация, когда объем спроса изменяется на меньший процент, чем цена.

Совершенно эластичный спрос (е = ¥)— ситуация, когда при снижении цены покупатели повышают объем спроса на неограниченную величину, а при повышении цены - полностью отказываются от товара.

Совершенно неэластичный спрос (е = 0) - изменение цены не влечет за собой изменение объема спроса. Факторы, влияющие на эластичность спроса:

1. Наличие на рынке товаров-заменителей.

2. Разнообразие возможностей и направлений использования данного товара.

3. Доля расходов потребителя на тот или иной товар.

4. Специфика рынков.

5. Период времени, прошедший с момента изменения цены.

6. Степень срочности приобретения данного товара.

Коэффициент перекрестной эластичности спроса по цене показывает, на сколько процентов изменяется объем спроса на один товар (А) при изменении цены другого товара (B) на 1%. Qa=f(Pb).

![]()

Классификация товаров по значению коэффициента перекрестной эластичности спроса по цене:

взаимозаменяемые товары (е > 0), объем спроса на которые и цена других товаров прямо пропорциональны;

взаимодополняемые товары (е < 0), объем спроса на которые и цены других товаров обратно пропорциональны;

независимые товары (е = 0), объем спроса на которые и цена другого товара не связаны друг с другом.

Коэффициент эластичности спроса по доходу

показывает, на сколько процентов изменится объем спроса на товар при изменении дохода покупателя на 1%.

![]()

Классификация товаров. по значению коэффициента эластичности спроса по доходу:

товар «низшего качества» (е < 0), объем спроса на который и доход обратно пропорциональны:

«нормальный товар» (е > 0), объем спроса на который и доход прямо пропорциональны.

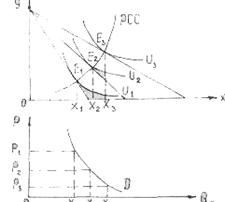

Основная идея графического представления системы предпочтений (функции полезности) потребителя с помощью кривых безразличия (впервые примененных английским экономистом Ф. Эджуортом в 1881 г.) весьма проста: соединим все точки, характеризующие наборы благ, имеющие некоторый определенный уровень полезности (для потребителя но, какой их этих наборов выбирать), и назовем полученную линию равной полезности кривой безразличия. Повторим теперь то же самое с наборами благ, имеющими какой-либо иной уровень полезности. Проделав эту операцию со всеми возможными наборами благ, получим карту безразличия - множество кривых безразличия, соответствующих всем возможным уровням полезности для данного потребителя. Очевидно, карта безразличия есть не что иное, как графическое изображение шкалы предпочтений потребителя.

Рассмотрим теперь некоторые свойства кривых безразличия.

Свойство 1. Кривые безразличия имеют отрицательный наклон.

Свойство 2. Две кривые безразличия не могут пересекаться.

Свойство 3. Кривая безразличия может быть проведена через каждую точку в пространстве благ (по предположению I о сравнимости). Таким образом, мы получаем множество кривых безразличия - карту безразличия, содержащую полную информацию о системе предпочтений потребителя.

Свойство 4. Предельная норма замены уменьшается при движении вдоль кривой безразличия. Кривые безразличия выпуклы к началу координат.

Итак, карта безразличия - множество кривых безразличия (отвечающих свойствам 1-4) - дает нам полную информацию о системе предпочтений потребителя (не требуя даже присвоения полезностям наборов благ каких-либо численных значений).

Изменение цены товара приводит к изменению реального дохода потребителя (то есть количества товаров в натуральном выражении, которое он может приобрести на свой денежный доход) и, кроме того, изменяет относительные цены благ.

На основе кривой "цена-потребление" можно построить линию индивидуального спроса данного потребителя.

|

Изменение цены ¯ |

|

|

Изменение относительных цен ¯ |

Изменение реального дохода ¯ |

|

Покупатель увеличивает спрос на относительно подешевевший товар ¯ |

Покупатель может как увеличить, так и уменьшить спрос в зависимости от категории товара ¯ |

|

ЭФФЕКТ ЗАМЕНЫ Изменение объема спроса, вызванное только изменением относительной цены товара, при неизменном реальном доходе |

ЭФФЕКТДОХОДА Изменение объема спроса, вызнанное только изменением реального дохода, при неизменных относительных ценах |

Рис. Реакция потребителя на изменение цены. РСС - линия "цена-потребление" для товара Х

Эффект замены всегда однонаправлен, направленность эффекта дохода зависит от категории товара - с ростом реального дохода спрос на "нормальный" товар под воздействием эффекта дохода увеличивается, а на товар "низшего качества" уменьшается; при снижении реального дохода имеет место обратная ситуация

5. Средняя и предельная склонности к потреблению и сбережению. Распределение дохода на потребление и сбережения

Потребление (С) - это общее количество товаров, купленных и потребленных в течение определенного периода.

Потребление зависит от двух факторов: субъективного и объективного. К субъективному фактору относится психологическая склонность людей к потреблению, а к объективным факторам - уровень дохода, наличные средства, цены, норма процента, запасы богатства и др.

Потребление движется в том же направлении, что и доход, а также зависит от предельной склонности населения к потреблению.

Средняя склонность к потреблению (АРС) на данный момент выражается как отношение размеров потребления к величине дохода:

АРС = Потребление /Доход.

Предельная склонность к потреблению (МРС) есть соотношение между изменением потребления и вызвавшим его изменением дохода:

МРС = Изменение в потреблении /Изменение в доходе.

Здесь отражена следующая зависимость: когда реальный доход общества увеличивается или уменьшается, его потребление будет также увеличиваться или уменьшаться, но в меньшей степени, чем доход.

Сбережение - это та часть дохода, которая не потребляется.

Склонность к сбережению - это психологический фактор, означающий желание человека сберегать.

Средняя склонность к сбережению (APS) есть отношение сум-мы сделанных сбережений к величине дохода.

APS = Сбережения /Доход.

Предельная склонность к сбережению (MPS) есть отношение любого изменения в сбережениях к тому изменению в доходе, которое его вызвало:

MPS = Изменения в сбережениях /Изменения в доходе.

Показатели "предельная склонность к потреблению" и "предельная склонность к сбережению" показывают, какую часть дополнительной единицы дохода домашние хозяйства потребляют, а какую - сберегают.

От развития производства население получает все увеличивающиеся доходы. После уплаты подоходного налога и других обязательных платежей доход поступает в личное распоряжение граждан и может быть использован или на текущее потребление, или на сбережение.

Потребление является основой существования общества. Удовлетворение потребностей — цель общественного производства в любой экономической системе, хотя уровень потребления может быть различен в разных социальных группах населения. Это зависит от множества факторов, основным из которых является доход. Он определяет спрос населения на товары и услуги, поэтому под потреблением в экономике понимается совокупность текущих денежных расходов на приобретение товаров и услуг.

Сбережения количественно равны разнице между полученными доходами и потреблением. По своей экономической сути это отложенное потребление. Потребление и сбережение всегда взаимосвязаны: при фиксированном доходе с увеличением потребления уменьшается сбережение, и наоборот. Поэтому факторы, влияющие на размеры потребления, одновременно оказывают определенное действие и на сбережение.

Самый важный фактор, влияющий на потребление и сбережение уровень дохода. Совокупный размер дохода в обществе растет вместе с ростом общественного производства, поэтому есть условия для увеличения как потребления, так и сбережения. Но с ростом дохода начинает действовать одна закономерность: доля дохода, идущая на потребление, уменьшается, а доля сбережений увеличивается. Это естественно, так как текущее потребление ограничивается физическими возможностями человека.

Отдельные группы семей весь получаемый доход тратят на потребление. Это, как правило, семьи с низкими доходами, количество которых увеличивается в кризисные периоды или при скачкообразном росте цен. Для общества не безразлично, какая часть получаемых совокупных доходов тратится на потребление, а какая откладывается в сбережение. Это определяет условия развития производства, формируя два показателя — платежеспособный спрос и массу свободных денег, которые мо-гут превратиться в кредитные средства. В связи с этим рассчитываются такие показатели, как средняя склонность к потреблению и средняя склонность к сбережению.

Средняя склонность к потреблению рассчитывается как отношение суммы, выделенной на потребление, к общему доходу. Средняя склонность к сбережению — отношение сберегаемой суммы к общему доходу. По сути оба показателя выражают долю потребления или сбережения в полученном доходе, поэтому всегда сумма средней склонности к потреблению и средней склонности к сбережению равна единице.

По мере изменения дохода изменяется сумма, выделяемая на потребление, и соответственно может меняться показатель склонности к потреблению.

6. Экономическое содержание собственности. Субъекты и объекты собственности. Экономическая теория прав собственности Р. Коуза

Собственность занимает особое место в экономической системе. Это определяется:

Во-первых, собственность основа, фундамент всей системы эк-их отношений. От формы собственности зависит и формы распределения, обмена и потребления.

Во-вторых, собственность обусловливает цель функционирования и развития эк. системы, эк. способ соединения работника со средствами производства, соц. структуру общества.

В-третьих, от собственности зависит положение определенных групп, слоев в обществе, возможности доступа к использованию ресурсов.

В-четвертых, собственность есть результат ист-го развития. Ее формы изменяются, и движущей силой ее изменения явл. развитие производственных сил.

В рамках каждой эк.сис-мы есть спец-ая форма собственности, переход от одной формы со-ти к другой может идти эволюционным и революционным путем.

Причина возникновения собственности:

Разделение и кооперация руда, побуждающая людей обмениваться деятельностью и ее результатами и выступать в отн. Присвоения и отчуждения

Необходимо различать соб-ть как юридическую категорию и с-ть как эк-ую.

С-ть как юр. категория выражает отношение людей к вещам. Эти отношения регулируются правовыми законами. Здесь речь идет о праве собственности.

Эк-ое содержание с-ти проявилось в осн. функциях присвоения:

1) пользование

2) распоряжение

3) владение

(1) простейшая форма присвоения, использование полезного эффекта блага.

(2) Опред-ие порядка использ-ия вещи.

(3) Фактическое обладание вещью, право исключ-го контроля над ней.

Означает наличие у субъектов реальной возможности использования и распоряжения вещью, включая право передачи ее др. субъектам. Владение полной мат-ой ответственностью за свои действия.

Соб-ть как эк-ая категория предполагает не только присвоение, но и отчуждение. Это обособление от условий и результатов эк. деятельности.

Основные формы:

1) Отчуждение от труд-ой деят-ти

2) --..-- от соб-ти

В целом сис-ма отн-ий собственности характеризует эк. жизнь общества с точки зтения того:

А) кто обладает реальной эк. властью

Б) какую часть рабочего времени работник трудится на себя, а какую на др. чл. общества

В) кто и в чьих интересах присв-т результат пр-ва

С понятием с-ти тесно связано понятие эк интересов.

Типы и формы собственности. Эволюция форм собственности.

Виды и формы с-ти служат определенными признаками эк.с. Различают 2 типа с-ти:

1) частную

2) общуственную

Каждый тип имеет свои формы.

Частная с-ть выражает отношения присваивания – отчуждения средств и результатов права част. лицами. Выделяют 2 формы ч. с-ти:

1) трудовая

2) нетрудовая

Трудовая – результат предпринятой деятельности данного лица и его семьи.

Нетрудовая с-ть возникает от получения имущества по наследству, деведендов от акций облигаций, доходов от средств, вложенных в кредитные учреждения.

Общественная с-ть означает совместное присваивание - отчуждение средств и результатов производства.

Основные формы:

1) государственная

2) коллективная

В свою очередь формы коллективной собственности:

· народная

· кооперативная

· акционерная

Государственная:

· федеральная

· муниципальная

В зап. эк.т. понятие с-ти связ-ся с организацией ресурсов по сравнению с потребностью в них. С-ть рассматривается как “пучок” прав по использованию ресурсов. Этот пучок включает след права:

1) право владения – исключ-ный контроль над благом

2) право использования – использ-ия полезных ископаемых свойств блага для себя

3) управления принятие решений по использованию эк. благ

4) на доход – право обладать результатами благ

5) на потребление блага

Субъекты это те лица между кат. склад-ся отношения собсв-ти. (частые лица, фирмы, гос-во)

Объекты то, по поводу чего складывается отношения с-ти. К ним относят:

1) средства пр-ва

2) предметы потребления, ресурсы

3) рабочая сила

4) продукт труда

Применение теоремы Коуза - еще один способ решения проблемы внешних эффектов рынка. Теорема была впервые сформулирована в 1960 г. и названа по имени английского экономиста Рональда Гарри Коуза. Суть ее состоит в том, что когда внешние эффекты затрагивают незначительное число лиц, стоимостъ сделки невелика, а права собственности оговорены, то проблему внешних эффектов можно решить путем частного соглашения без вмешательства государства. Когда же затрагивается значительное число лиц и стоимость сделки очень велика, частные соглашения не могут решить проблему внешних эффектов (например, проблему кислотных дождей). Тогда здесь должно вмешиваться государство.

7. Правила установления монопольной цены. Ценовая дискриминация

Главным признаком монополии является доминирующее положение предприятия, дающее ему возможность самостоятельно или вместе с другими предприятиями ограничивать конкуренцию на рынке определенного товара, влиять на процесс ценообразования, добиваясь более выгодных цен, и получать более высокие (монопольные) прибыли.

Рыночная власть, которой располагает монополист, позволяет ему извлечь максимум преимуществ из рыночной ситуации и выбрать оптимальный уровень цены с учетом ограниченности спроса. Поскольку максимум прибыли достигается при таком объеме выпуска, когда МR = МС, то можно вывести следующую зависимость между ценой и предельными затратами (формула «большого пальца» для ценообразования):

![]()

где е — коэффициент прямой эластичности спроса по цене для фирмы. Указанное условие максимизации прибыли монополиста позволяет сделать следующие выводы:

- монопольная цена всегда находится в той части функции спроса, где ценовая эластичность больше 1;

- монополист всегда будет производить менее половины объема продукции, необходимой для полного насыщения спроса, так как половине необходимого спроса соответствует единичная эластичность;

- превышение монопольной цены над предельными издержками тем больше, чем больше эластичность спроса;

- монопольная цена тем выше, чем выше предельные издержки. Постоянные издержки в данном случае не играют никакой роли, кроме тех случаев, когда необходимо определить прибыль в коротком периоде при данном размере предприятия.

В условиях монополии цена будет всегда выше, а объем производства ниже, чем в условиях конкурентного рынка. Но это не означает, что монополист может назначить сколь угодно высокую цену, поскольку он должен ориентироваться на имеющийся спрос. Потребитель не будет покупать товар по цене, превышающей его цену спроса. Чтобы максимизировать прибыль, монополист должен вначале определить как характеристики рыночного спроса, так и свои издержки. Оценка спроса и издержек является решающей в процессе принятия фирмой экономического решения.

Следует отметить, что в условиях монополизированного рынка нет пропорциональной зависимости между ценой и объемом предложения, т. е. отсутствует кривая предложения. Причина заключается в том, что решение монополиста по объему производства зависит не только от предельных издержек, но и от формы кривой спроса. Изменения в спросе не приводят к пропорциональным изменениям цены и объема предложения, как это имеет место в условиях конкурентного рынка. Вместо этого изменения в спросе могут привести к изменению цен при постоянном объеме производства, изменения в объеме производства, в свою очередь, могут произойти без соответствующего изменения цены. Таким образом, в зависимости от того, как изменится спрос, монополист может предложить разное количество продукции по одной и той же цене или одинаковое количество по разным ценам.

Наличие монопольной власти позволяет фирме проводить политику ценовой дискриминации.

Одним из возможных способов увеличения прибыли для производителя, в той или иной мере обладающего монопольной властью, является ценовая дискриминация, т.е. продажа гомогенного блага по различным ценам разным покупателям; при этом различия в ценах не связаны с затратами производства и доставки товара на рынок.

Необходимым условием осуществления ценовой дискриминации является невозможность перепродажи блага. Поэтому наиболее широкое распространение она получила в сфере услуг.

В зависимости от способа осуществления ценовой дискриминации ее делят на три категории (степени).

Дискриминацией первой степени называется продажа каждой единицы блага по ее цене спроса. Если продавцу это удается, то кривая отраслевого спроса становится для него кривой предельного дохода. В этом случае монополия продаст такой же объем продукции, какой был бы реализован в условиях совершенной конкуренции. При этом весь потребительский излишек достается продавцу в виде добавочной прибыли.

Осуществить ценовую дискриминацию первой степени на практике удается редко. Чаще по разным ценам монополист продает не каждую единицу продукции, а определенные ее партии. Так, теплоэлектроцентраль может учесть, что минимально необходимое количество электроэнергии и тепла потребители возьмут по очень высоким ценам, а если на последующие порции своей продукции она будет снижать цены, то общий объем выручки и, возможно, прибыль возрастут. В этом суть ценовой дискриминации второй степени.

Ценовую дискриминацию третьей степени можно осуществить тогда, когда отраслевой спрос предстает перед продавцом в виде отдельных групп покупателей (сегментов рынка) с различными функциями спроса. В этом случае задача монополиста установить такие цены для каждой группы покупателей, которые максимизируют общую прибыль.

8. Альтернативные теории стоимости (трудовая теория и теория предельной полезности)

Д. Рикардо отмечал, что в экономической теории ничто не порождало так много ошибок и разногласий, как именно неточности и неопределенность смысла, который вкладывался в слово «стоимость»., и сегодня можно выделить три основных подхода к определению стоимости.

Первый основан на использовании теории трудовой стоимости К. Маркса. В соответствии с этим направлением производство и обмен товаров совершаются на базе их стоимости, которая определяется общественно необходимыми затратами труда. В этом случае товаропроизводители должны исходить из следующего закономерного положения: если индивидуальные затраты труда больше общественно необходимых, то та часть затрат, которая превышает последние, обществом не признается. При этом в основе стоимости товара лежит общественный труд, затраченный на его производство. Отсюда стоимость определяется как воплощенный в товаре общественный труд товаропроизводителей.

По К. Марксу стоимость товаров определяется не индивидуальным, а общественно необходимым рабочим временем, которое требуется для изготовления товара при наличии общественно-нормальных условии производства и при среднем в данном обществе уровне умелости и интенсивности труда.

Использование косвенных измерителей через сопоставление с другими товарами иногда подвергается нападкам со стороны противников теории трудовой стоимости, хотя речь идет об определении стоимости не средним трудом, а трудом, обусловленным общественными условиями производства и реализации.

Второй подход основан на использовании теории предельной полезности. Эта теория нашла широкое применение у маржиналистов. Они выводят стоимость и цену из предельной полезности товаров и их редкости. Представители этого направления считают, что последовательное приращение одинаковых величин запаса блага, находящегося в распоряжении субъекта, за известной точкой сопровождается прогрессирующим уменьшением единицы полезности блага.

Полезность единицы запаса, или предельная полезность блага, определяет величину стоимости данного товара.

При этом теоретики маржинализма, в частности представители австрийской школы, выделяют два вида ценности материальных благ – субъективную и объективную. Под субъективной ценностью понимают ценность материальных благ для данного субъекта, под объективной ценностью – рыночную цену товара. Определяющую роль представители австрийской школы отводят субъективной ценности, которая была заложена ими в теорию цен. Последняя рассматривается как результат столкновения на рынке субъектов оценки полезности данного товара со стороны покупателей и продавцов.

Третий подход был сформулирован А. Маршаллом (неоклассик). Его позиция определения стоимости сводится к выяснению взаимодействий рыночных сил, лежащих на стороне спроса в виде предельной полезности, и предложения в виде издержек производства.

Отсюда А. Маршалл делает вывод: полезность определяет предлагаемое количество, предлагаемое количество определяет издержки производства, издержки производства определяют ценности. Он считал, что цена, которую согласен уплатить за товар покупатель, определяется полезностью товара, при этом полезность рассматривал, как максимальную стоимость, которую может уплатить за товар покупатель.

При определении цен А. Маршалл выделял два фактора, влияющих на цены: предельная полезность и издержки производства. Он считал, что цена, назначенная продавцом товара, определяется издержками его производства, а рыночные цены устанавливаются покупателями и продавцами в результате спроса и предложения.

На рынке под воздействием изменений, происходящих в спросе и предложении, имеют место постоянные колебания рыночных цен. В соответствии с теорией трудовой стоимости такие колебания объясняются как отклонение цен от стоимости товаров. На этой основе производители товаров при их обмене вынуждены считаться общественной трудовой стоимостью товара, последняя служит базой цены. Равновесное состояние наступает при совпадении спроса и предложения. При определении стоимости блага на основе теории предельной полезности колебаниями цен происходят вокруг ценности «предельного продукта». Равновесная рыночная цена товара является результатом столкновения на рынке субъективной оценки полезности данного товара со стороны покупателей и продавцов.

В итоге можно сделать вывод, что теория трудовой стоимости по К. Марксу и теория предельной полезности не противоречат, а дополняют друг друга. Если в первой наиболее глубоко разработан научный аппарат обоснования стоимости в соответствии с трудовыми затратами, то второй – теоретически обосновано наиболее эффективное использование основных факторов производства – труда, капитала, земли и т. д.

9. Моделирование поведения потребителя. Кривая безразличия. Бюджетная линия

Ординалисты применяют теорию потребительского выбора для объяснения схемы, по которой потребители рационально распределяют свой ограниченный доход между необходимыми для них товарами.

Итак, задается функция полезности U = f (Qx, Qy, Qz…), где Q - количество товаров X,Y,Z …, потребляемое потребителем.

Потребитель стремится максимизировать функцию полезности U = f (Qx, Qy,) > max, т. е. найти оптимальную комбинацию двух товаров (X и Y), которая бы принесла ему наибольшее удовлетворение. В этом — задача анализа. Выбор потребителя зависит от его желания и возможностей. Экономический смысл теории потребительского выбора состоит в том, чтобы совместить желания потребителя с его возможностями.

При рассмотрении теории потребительского выбора предполагается, что:

1. Предпочтения потребителя уже сформировались, т. е. он способен расставлять по порядку альтернативные наборы товаров либо он не делает различия между ними, т. е. безразличен к ним. Например, из двух наборов А и В, состоящих из разного количества товаров X и Y, потребитель предпочитает набор А набору В или одинаково к ним относится. При этом игнорируется стоимость наборов: можно отдать предпочтение набору A, а купить набор В, так как его цена ниже.

2.Транзитивность предпочтений: если потребитель набор А, составленный из двух товаров X и Y, предпочитает набору В, составленному из этих же товаров, а набор В предпочитает набору С, то, следовательно, набор А будет предпочтителен нежели набор С. Эта предпосылка очень важна, так как существуют случаи при принятии решений о производстве общественных товаров большинством голосов (теория общественного выбора), когда наблюдается парадокс голосования. Например, проблемы национальной обороны важнее строительства туннеля, строительство туннеля предпочтительнее возведения плотины, а в результате, когда сравнивается важность проблемы национальной обороны и возведения плотины, последняя оказывается предпочтительнее первой.

3. Большее количество товара потребитель предпочитает меньшему, так как потребитель человек рациональный (при этом предполагается, что потребляемые товары — не антиблага, т. е. они не вредят здоровью потребителя).

Все эти предпосылки образуют основу модели потребительского выбора.

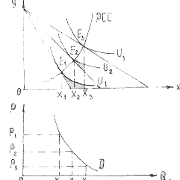

Анализ возможностей потребителя проводится с помощью линии бюджетного ограничения. Линия бюджетного ограничения показывает различные комбинации двух товаров, которые могут быть приобретены при фиксированной величине денежного дохода и при данном уровне цен на эти товары. Например, товар X покупается по цене Px, а товар Y— по цене Py. На покупку этих товаров потребитель тратит фиксированный доход I. Тогда уравнение бюджетного ограничения имеет вид:

I = Px*Qx + Py*Qy

Перепишите это уравнение относительно Qy:

Qy = I / Py – Px * Qx / Py

Мы видим, что зависимость здесь линейная, следовательно, линия бюджетного ограничения на графике имеет вид прямой и ее можно построить по двум точкам (рис. 1). Начальная ордината равна I / Py, а угловой коэффициент (Px / Py) отрицательный и равен отношению цены товара X к цене товара Y.

![]() Qy

Qy

![]() I / Py

I / Py

![]()

![]()

Qx

Рис. 1. Линия бюджетного ограничения

Расположение линии бюджетного ограничения зависит от величины дохода потребителя и изменения цен:

а) если доход потребителя увеличится, то, следовательно, увеличится количество наборов товаров, доступных покупателю, и линия бюджетного ограничения сдвинется вправо (рис. 1). И, наоборот, при уменьшении денежного дохода количество доступных наборов товаров снизится, и линия бюджетного ограничения сдвинется влево;

б) снижение цен товаров X и Y сместит линию бюджетного ограничения вправо (так как это эквивалентно увеличению дохода), а рост цен сдвинет линию бюджетного ограничения влево;

в) снижение цены товара X (при неизменной цене товара Y) приведет к тому, что имея прежний доход, можно купить больше товара X: нижняя часть линии бюджетного ограничения сдвинется вправо;

г) снижение цены товара Y (при неизменной цене товара X) сдвинет верхнюю часть линии бюджетного ограничения вверх, так как на прежний доход можно будет купить больше товара Y.

Итак, мы видим, что линия бюджетного ограничения отражает объективные рыночные характеристики (доход и цены). Но существуют еще и субъективные факторы, которые влияют на поведение потребителя. Этими факторами являются различные вкусы потребителей и их предпочтения, которые анализируются при помощи кривых безразличия.

Кривая безразличия — это линия, соединяющая все точки наборов двух благ, имеющих для потребителя одинаковую общую полезность, т. е. потребителю безразлично, какой набор товаров (X и Y) выбрать. Допустим, потребитель безразлично относится к наборам А, В, С, D составленным из определенного количества персиков и яблок, так как общая полезность этих наборов для него одинакова:

10. Условия возникновения рынка. Роль и функции рынка. Структура рынка

В современной экономической литературе встречается несколько определений рынка:

· рынок - это совокупность экономических отношений производства и обмена товаров при помощи денег;

· рынок - это обмен, организованный по законам товарного производства и обращения;

· рынок - система отношений по поводу обмена результатами производства и услугами, принимающими форму

· товара:

· рынок - это механизм взаимодействия покупателей и продавцов, иными словами, отношение спроса и предложения;

· рынок - это сфера обмена внутри страны и между странами, связывающая между собой производителей и потребителей продукции.

Условия возникновения рынка. Важнейшим условием возникновения рынка является общественное разделение труда. Посредством разделения труда достигается обмен деятельностью, в результате чего работник определенного вида конкретного труда получает возможность пользоваться продуктами любого другого конкретного вида труда.

Разделение труда возникло в глубокой древности. История знает ряд крупных ступеней общественного разделения труда. Первая из них — отделение скотоводства от земледелия; вторая — выделение ремесла как самостоятельной отрасли, третья возникновение купечества. Затем стали дробиться отрасли, углубляться общественное разделение труда. Еще античные авторы подчеркивали положительное значение разделения труда для роста его производительности. Примечательны высказывания Аристотеля по поводу разделения и возникающего в этой связи обмена. Поистине гениальны его высказывания о справедливом равенстве обмена. Он видел и взаимосвязь между разделением труда, обменом и деньгами.

Основоположником научной теории разделения труда считается А.Смит. В работе "Исследование о природе и причинах богатства народов" А.Смит рассмотрел все главные типы разделения труда - в пределах отдельной мануфактуры, между отраслями, между городом и деревней, между промышленностью и торговлей, между умственным и физическим трудом, между различными регионами и целыми национальными хозяйствами.

Не менее важным условием возникновения рынка является специализация. Специализация — форма общественного разделения труда как между различными отраслями и сферами общественного производства, так и внутри предприятия на различных стадиях производственного процесса. В промышленности различают три основные формы специализации: предметную (например, автомобильные, тракторные заводы); по детальную (например, завод шарикоподшипников); технологическую стадийную (например, прядильная фабрика).

Улучшение, совершенствование производственного профиля предметно-специализированных предприятий, развитие подстальной и технологической специализации ведут к расширению производственных связей - кооперированию. Специализация производства в ряде индустриально развитых стран в основном пошла по пути расширения подетальной и технологической специализации.

Субъектами рыночных отношений являются участники рыночных сделок, сделок купли-продажи. Это, во-первых, покупатели, продавцы, предприниматели или физические лица. Во-вторых, то юридические лица, к которым относятся разного рода. предприятия и объединения, организации, ассоциации, кооперативы, акционерные общества, фирмы, государство.

Объекты рынка — все то, по поводу чего возникают отношения купли-продажи. Это материальные и нематериальные блага и услуги, факторы производства — средства производства, рабочая сила, капиталы (фонды), технические новшества и идеи.

Функции рынка. Рынок оказывает огромное воздействие на все стороны хозяйственной жизни, выполняя ряд существенных функций. Самая важная функция рынка — регулирующая. В рыночном регулировании большое значение имеет соотношение спроса и предложения, влияющее на цены. Растет цена — это сигнал к расширению производства, падает — это сигнал к сокращению. В современных условиях экономика управляется не только "невидимой рукой", о которой писал еще А.Смит, но и государственными рычагами. Однако регулирующая роль рынка продолжает сохраняться, во многом определяя сбалансированность экономики. Рынок выступает регулятором производства, спроса и предложения. Через механизм закона стоимости, спроса и предложения он устанавливает необходимые воспроизводственные пропорции в экономике.

Рынок выполняет стимулирующую функцию. Посредством цен он стимулирует внедрение в производство достижений научно-технического прогресса, снижение затрат на производство продукции и повышение ее качества, расширение ассортимента товаров и услуг.

Следующей функцией рынка является информационная. Рынок представляет собой богатый источник информации, знаний, сведений, необходимых хозяйствующим субъектам. Он дает, в частности, объективную информацию об общественно необходимом количестве, ассортименте и качестве тех товаров и услуг, которые на него поставляются. Наличие информации позволяет каждой фирме постоянно сверять собственное производство с меняющимися условиями рынка.

Посредническая функция рынка заключается в том, что в нормальной рыночной экономике с достаточно развитой конкуренцией потребитель имеет возможность выбора оптимального поставщика продукции. В то же время продавцу предоставляется возможность выбрать наиболее подходящего покупателя.

Рынок выполняет санирующую функцию. Он очищает общественное производство от экономически слабых, нежизнеспособных хозяйственных единиц и, наоборот, поощряет развитие эффективных, предприимчивых, перспективных фирм. Рынок позволяет решать такие центральные проблемы экономики, как уровень жизни, структура и эффективность производства.

Через социальную функцию рынок дифференцирует производителей. Он предоставляет государству лучшие возможности для достижения социальной справедливости в национальной экономике, что не могло быть достигнута в условиях тотального огосударствления. В литературе выделяют еще и такие функции рынка: активизация экономических интересов, повышение восприимчивости экономики к научно-техническому прогрессу, сведение производительных сил в единую систему, стимулирование эффективности экономической деятельности, зависимость производства от потребительского спроса, создание условий для эффективной кооперации труда.

Условия, в которых протекает рыночная конкуренция, обозначаются термином рыночная структура. Она определяется количеством и размером фирм, характером выпускаемой ими продукции, легкостью входа на рынок и ухода с него, возможностью контроля над ценами, доступностью информации и т. д. В экономической теории различают четыре основные рыночные структуры, или модели рынка:

1)совершенная, или свободная, конкуренция;

2)чистая монополия и монопсония;

3)монополистическая конкуренция;

4)олигополия.

11. Факторы производства. Виды и формы факторных рынков. Спрос на ресурсы и факторы устойчивости спроса

В качестве факторов выступают труд, земля, капитал и предпринимательские способности. Каждый из факторов, выступая как элемент производственного процесса, оказывает определенные услуги. Величина цены этих услуг обуславливает доходы собственников факторов производства:

— цена услуг труда (доход наемных работников) определяется заработной платой;

— цена услуг капитала (доход собственников капитала) — процентом;

— цена услуг предпринимательской деятельности (доход предпринимателей) — прибылью. Когда фирмы покупают услуги, оказываемые факторами, предприниматели, как правило, не становятся владельцами этих факторов:

— покупая рабочую силу, предприниматели не становятся владельцами живого человека, а лишь получают право на получение стоимости в результате его труда;

— приобретая капитал, предприниматели имеют возможность использовать оборудование, здание, сырье, денежные средства для создания новой стоимости;

— покупая землю, предприниматели реализуют свое право для производства товаров и увеличения стоимости;

— предпринимательские способности позволяют наилучшим образом соединять возможности всех факторов производства для получения прибыли. Разумеется, основные факторы производства можно приобрести не только в пользование, но и во владение и распоряжение (за исключением рабочей силы), то есть сделать их своими капитальными активами. Но это не главное, главное иметь доступ к этим факторам и получать от них новую стоимость.

Таким образом, рынок факторов производства — это рынок услуг этих факторов. Плата за эти услуги называется ценой фактора или его доходом.

Если факторы производства оказывают услуги своим собственникам, то они не выступают на рынке факторов производства. Предприниматель, например, может сам трудиться в собственной фирме, владелец земельного участка использовать его для своих личных целей, вкладывая свой личный труд и т. д. В этом случае владельцы факторов весь доход, полученный от их использования, присваивают сами себе. (1)

На рынке факторов производства осуществляются процессы купли-продажи ресурсов по ценам, которые складываются под воздействием спроса и предложения. Частично спрос на услуги факторов производства предъявляют сами потребители для собственной пользы или собственного удовольствия (услуги парикмахеров, врачей, юристов, учителей, приобретение автомобилей и других товаров длительного пользования, покупка или аренда земли и т. д.). Законы спроса на услуги подобных факторов производства ничем не отличаются от законов спроса на обычные товары.

Как и на всяком рынке, цены факторов производства определяются под воздействием спроса и предложения.

В отличие от спроса на обычные потребительские товары, спрос на факторы производства имеет свою специфику.

1. Спрос на факторы производства является производным, так как он непосредственно зависит от потребительского спроса на конечные товары. Например, спрос на труд ткачих определяется спросом общества на ткани.

2. Все факторы производства являются взаимодополняемыми, т. е. один фактор предполагает использование других. Значит, размер спроса на каждый фактор зависит не только от уровня цен на него, но и от уровня цен на другие ресурсы. Например, спрос на труд зависит не только от ставок заработной платы, но и от того, сколько будет приобретено машин, сырья и других товаров и каковы цены на них.

3. Все факторы производства являются взаимозаменяемыми, т.е. вместо одного фактора в определенной пропорции можно использовать другие. Если цена определенного фактора производства возрастает, спрос на него (при прочих равных условиях) понижается, а спрос на другой фактор растет. Например, более высокая цена на труд будет вести к замещению его машинами.

Возможность взаимозамещения факторов производства позволяет сочетать их в таком соотношении, которое обеспечивает максимальный выпуск продукции при минимальных затратах.

12. Спрос. Закон спроса. Неценовые факторы спроса. Эффект дохода и эффект замещения

Спрос - желание и способность людей приобретать товары на рынке при некоторых ценах. Между ценой и количеством покупок существует обратная или отрицательная зависимость, т.е. чем ниже цена товара, тем большее его количество может быть куплено при прочих равных условиях. Эта зависимость, впервые математически сформулированная А. Курно, получила название закона спроса. Закон спроса: при прочих равных условиях как правило чем меньше цена товара, тем больше потребитель готов его купить, и наоборот, чем больше цена товара, тем меньше потребитель готов его купить.

Величина спроса - это то количество товара, которые потребители готовы купить на рынке при данных ценах при прочих равных условиях. Изменение в величине спроса - это движение вдоль кривой спроса. Происходит при изменении цены товара или услуги при прочих равных условиях.

Факторы, оказывающие влияние на спрос:

- доходы потребителей;

- вкусы и предпочтения потребителей;

- цены на взаимозаменяемые и взаимодополняемые товары;

- запасы товаров у потребителей (ожидание потребителей);

- информация о товаре;

- время, затраченное на потребление.

Сдвиг кривой спроса вправо означает увеличение спроса, сдвиг кривой влево - уменьшение спроса. Изменение спроса происходит под действием неценовых факторов

Неценовые детерминанты рыночного спроса: 1) вкусы, или предпочтения, потребителей; 2)число потребителей на рынке; 3) денежные доходы потребителей; 4) цену на сопряженные товары и 5) потребительские ожидания относительно будущих цен и доходов.

Изменение цены товара приводит к изменению реального дохода потребителя (то есть количества товаров в натуральном выражении, которое он может приобрести на свой денежный доход) и, кроме того, изменяет относительные цены благ.

На основе кривой "цена-потребление" можно построить линию индивидуального спроса данного потребителя.

|

Изменение цены ¯ |

|

|

Изменение относительных цен ¯ |

Изменение реального дохода ¯ |

|

Покунатель увеличивает спрос на относительно подешевевший товар ¯ |

Покупатель может как увеличить, так и уменьшить спрос в зависимости от категории товара ¯ |

|

ЭФФЕКТ ЗАМЕНЫ Изменение объема спроса, вызванное только изменением относительной цены товара, при неизменном реальном доходе |

ЭФФЕКТДОХОДА Изменение объема спроса, вызнанное только изменением реального дохода, при неизменных относительных ценах |

Рис. Реакция потребителя на изменение цены. РСС - линия "цена-потребление" для товара Х

Эффект замены всегда однонаправлен, направленность эффекта дохода зависит от категории товара - с ростом реального дохода спрос на "нормальный" товар под воздействием эффекта дохода увеличивается, а на товар "низшего качества" уменьшается; при снижении реального дохода имеет место обратная ситуация

13. Природа и сущность издержек производства (бухгалтерские и экономические). Нормальная прибыль предпринимателя

Издержками производства называются затраты на приобретение вводимых факторов производства. Издержки производства могут быть представлены двумя способами.

Первый способ - издержки в виде стоимости израсходованных ресурсов в фактических ценах их приобретения. Этот подход часто называют бухгалтерским. Бухгалтерские издержки определяются только внешними, или явными, издержками фирмы.

Это плата за сырье и материалы, энергию и топливо, транспортные услуги, заработная плата, процент по заемным средствам и т. д.

Второй способ - издержки в виде стоимости других благ, которые можно было бы получить при наиболее выгодном из всех возможных способов применения производственных ресурсов (издержки упущенных возможностей). Такие издержки называются экономическими, или вмененными, а данный подход к рассмотрению издержек - экономическим. Концепция альтернативных издержек была предложена в 80-х гг. XIX в. австрийским экономистом Ф. Визером, учеником и последователем К. Менгера, и развита в 90-х гг. в США. В России эту концепцию под названием «затраты обратной связи» разработал В.В. Новожилов в работе «Проблемы измерения затрат и результатов при оптимальном планировании».

В экономические, или вмененные, издержки включаются как внешние (явные, или бухгалтерские, издержки), так и внутренние, или неявные, издержки. Внутренние издержки определяются стоимостью ресурсов, находящихся в собственности владельцев фирмы. Они равны денежным платежам, которые могли бы быть получены за самостоятельно используемый ресурс при наиболее оптимальном варианте. Например, используя свое собственное помещение под магазин, человек жертвует ежемесячным рентным доходом, который он мог бы получать, сдавая помещение в аренду. Используя на своем предприятии собственный труд, человек жертвует заработной платой, которую он мог бы получать за такую же работу по найму. А, используя свои деньги в собственном предприятии, человек жертвует процентом, который он мог бы получить, положив эти деньги в банк. Элементом внутренних издержек является нормальная прибыль - это минимальная плата, необходимая для того, чтобы удержать предпринимательский талант в рамках данного предприятия. Она появляется в том случае, если общая выручка равна экономическим издержкам. Если же общая выручка превышает экономические издержки, то появляется экономическая прибыль - доход, полученный сверх нормальной прибыли. Экономическая прибыль связана с риском и обладанием монопольной властью. В повседневной жизни под прибылью понимается разность между общей выручкой и бухгалтерскими издержками. Экономисты называют такую прибыль бухгалтерской прибылью. Именно экономическая, а не бухгалтерская прибыль служит критерием эффективности использования имеющихся у предприятия ресурсов.

У каждого из этих подходов к рассмотрению издержек имеется своя область применения. При принятии управленческих решений используется экономический подход, а в целях ведения учета на предприятии и для налогообложения - бухгалтерский.

Рассмотрим различие между бухгалтерскими и экономическими издержками, а также между экономической и бухгалтерской прибылью на следующем примере. Допустим, предприниматель располагает наличными деньгами в размере 1 млн. руб. (банковский процент 20%). Используя деньги полностью в производстве (покупая оборудование, сырье, материалы, рабочую силу и т. д.), производит какой-либо товар. Из отчетов на конец года следует, что он произвел и продал продукции на сумму 1 млн 100 тыс. руб. В этом случае бухгалтерские издержки равны 1 млн руб., бухгалтерская прибыль 100 тыс. руб. (разница между выручкой и бухгалтерскими издержками). Экономические издержки составляют 1 млн 200 тыс. руб. (если бы предприниматель положил свои деньги в банк под 20% годовых, то в конце года получил бы 1 млн 200 тыс. руб.). Экономическая прибыль его отрицательна и равна -100 тыс. руб. (разница между выручкой и экономическими издержками). Это означает, что, делая свой выбор в пользу производства, предприниматель отказался от альтернативного использования своих денежных средств. И в результате он потерял возможность заработать еще 100 тыс. руб.

В экономической теории различают еще один вид издержек, которые всегда на виду, но их игнорируют, принимая экономические решения. Это невозвратные издержки. Они представляют собой ранее произведенные и невозместимые расходы. Невозвратные издержки не входят в экономические издержки фирмы. Это может быть стоимость специального оборудования, изготовленного по заказу фирмы, и применяемое только ею в связи со спецификой производственной деятельности, а так как это оборудование не имеет альтернативного применения, экономические издержки равны нулю.

Издержки производства изучались многими экономистами. К. Маркс в «Капитале» рассматривал издержки с позиций трудовой теории стоимости. В теории издержек он выделял издержки производства и издержки обращения. Под издержками производства понимались затраты на заработную плату, сырье, материалы, энергию, амортизацию и т. д., т. е. те, которые входят в стоимость товара. Эти издержки показывают, во что обходится предприятию производство благ и услуг. По своему экономическому содержанию они представляют себестоимость товара. Издержки обращения связаны с процессом реализации товаров. Марксисты различали два вида издержек обращения: дополнительные и чистые. Дополнительные издержки - это издержки на упаковку, сортировку, транспортировку и хранение товаров. Дополнительные издержки близки к издержкам производства, входят в стоимость товара и увеличивают ее. Чистые издержки - это издержки, связанные непосредственно с торговлей, например, заработная плата продавцов. В соответствии с марксистской теорией они не увеличивают стоимость товара, а возмещаются после его продажи из прибыли, созданной в процессе производства. С помощью этих категорий К. Маркс стремился всесторонне рассмотреть природу капитала и источники возникновения новой (прибавочной) стоимости.

Теория К. Маркса имела большую ценность, так как впервые можно было учесть все затраты. Но в ХХ в. произошли изменения. Изменился и сам рынок. Так, чистые издержки, о которых говорил К. Маркс, стали необходимыми для создания товара, т. е., по сути, стали издержками производства. Например, это маркетинговые исследования, в том числе затраты на рекламу. Эти обстоятельства учитывают современные концепции издержек, рассмотренные в работах А. Маршалла, Д.С. Милля, Д. Робинсон и других экономистов.

14. Понятие капитала. Формы капитала. Доход на капитал

Капитал - это все имеющиеся средства производства, которые созданы и создаются людьми. Капитал может принимать различные формы:

1) осязаемые, т. е. здания, сооружения, оборудование, машины, сырье, материалы и пр.;

2) капиталовложения, улучшающие плодородие почвы (мелиорация земли, например);

3) человеческий капитал, т. е. знания, умение, опыт, которые приобретаются в процессе учебы и практической деятельности;

4) денежный капитал.

В производстве капитал подразделяется на основной и оборотный. Основной капитал - средства производства, которые многократно используются в процессе производства и переносят свою стоимость на готовый продукт по частям, по мере износа. Сюда относятся: здания, сооружения, машины, станки и т. д.

Оборотный капитал - средства производства, которые участвуют в процессе производства один раз и переносят свою стоимость на готовый продукт целиком. К оборотному капиталу относятся сырье, материалы, топливо и т. д.

Прибыль на капитал совершенно отлична от заработной платы. Различие между ними проявляется двояким образом: во-первых, прибыль на капитал определяется всецело стоимостью вложенного капитала, хотя труд по надзору и управлению при различных капиталах может быть одинаков.

На каком основании капиталист требует соблюдения такой пропорции между прибылью и капиталом?

Если уже трудно определить обычную среднюю норму заработной платы в данном месте и в данное время, то еще труднее определить среднюю прибыль на капитал. Изменения в ценах товаров, с которыми имеет дело капитал, удача или неудача его соперников и клиентов, тысячи других случайностей, которым подвержены товары как при перевозке, так и на складах, — все это обусловливает ежедневные, чуть ли не ежечасные изменения в прибыли. При всей невозможности с точностью определить размеры прибылей на капиталы, представление о них можно себе все же составить на основании денежного процента. Если, имея деньги, можно путем их применения получить большую прибыль, то за право пользования ими выплачиваются большие проценты; если же прибыль невелика, то и процент бывает невелик Пропорция, обязательно соблюдаемая между обычной нормой процента и нормой чистой прибыли, неизбежно меняется с возрастанием пли падением прибыли.

15. Предложение. Закон предложения. Неценовые факторы предложения

Предложение - это желание и способность продавцов реализовать товар на рынке.

Чем выше цена товара, тем большее его количество (при прочих равных условиях) будет произведено и предложено к реализации, и наоборот. В этом заключается закон предложения.

Объем предложения - то количество товара или услуги, которое готовы продать продавцы по определенной цене в течение определенного периода времени.

Шкала предложения - таблица, в которой показана зависимость объема (величины) предложения от цены.

Закон предложения: при прочих равных условиях объем предложения товара увеличивается, если цена на товар возрастает и наоборот.

Если изменяется цена, то происходит движение вдоль линии предложения.

Факторы, оказывающие влияние на предложения:

-изменение цен на факторы производства;

-технический прогресс;

-сезонные изменения;

-налоги и субсидии;

-ожидания производителей;

-изменение цен на сопутствующие товары.

Величина предложения - это такое количество товара, которое продавцы могут и хотят реализовать на рынке при данных ценах. Сдвиг кривой S1 вправо или влево означает, что изменилось предложение (соответственно увеличилось или уменьшилось) под действием неценовых факторов.

Неценовым детерминантам предложения относятся следующие:1) цены на ресурсы;2) технология производства;3) налоги и дотации;4) цены на другие товары;5) ожидания изменения цен;6) число продавцов на рынке

16. Эластичность предложения, ее факторы. Влияние эластичности предложения по цене на доходы

Эластичность предложения по цене - это показатель, который характеризует, насколько изменится относительная величина объема предложения иол влиянием изменения цены на один процент.Мерой этого измерения служит коэффициент эластичности п, который рассчитыв как отношение объема предложения к росту цен, т.е. по формуле

Процентное изменение S

Процентное изменение Р

где Е — коэффициент эластичности предложения; S — предложение;

Р — цена. Если предлагаемое количество товара остается неизменным для перепродажи по любой цене, то имеет место неэластичное п. Когда же малейшее уменьшение цены товара вызывает сокращение предложения до нуля, а малейшей лечение цены обусловливает увеличение предложения, то имеем дело с абсолютно эластичным п

Различают пять вариантов эластичности предложения. Эластичность предложения равна нулю, когда кривая предложения вертикальна. Здесь предложение не изменяется от того, что возрастает цена. Например кривая предложения картины, т.к. имеется фиксированное количество.Эластичность предложения обычно больше на протяжении длительного времени, чем в короткие сроки. Это вызвано приспособлением производителей высокой цене.

Эластичность предложения меняется под воздействием технического прогресса, изменения качественного и количественного состава используемых peсурсов. Усиление ограниченности ресурсов, применяемых при производстве того или иного товара, ведет к уменьшению значения эластичности предложения.

17. Валовой внутренний продукт (ВВП) и способы его измерения. ВВП и общественное благосостояние

Валовой внутренний продукт (ВВП - GDP) - это стоимость всех конечных товаров и услуг, произведенных резидентами данной страны (граждане страны, постоянно проживающие в стране; национальные и иностранные предприятия) на ее территории за год. В ВВП включается продукция иностранных предприятий на территории страны и не входит продукция национальных предприятий за границей.

Валовой национальный продукт (ВНП - GNP) - это созданная национальными производителями рыночная стоимость всего объема конечного производства товаров и услуг в экономике за год. В ВНП включается продукция, доходы национальных производителей за рубежом и исключается продукция, доходы иностранцев внутри страны.

В ВВП и ВНП включается только конечная продукция, добавленные стоимости и исключается промежуточный продукт. Не включаются непроизводственные сделки: а) чисто финансовые операции, связанные с государственными и частными трансфертами (выплаты пенсий, пособий..), со сделками с акциями и другими ценными бумагами; а также доходы от их реализации. б) доходы от реализации подержанных вещей.

Количественно ВВП и ВНП очень близки, в большинстве стран их величины разнятся друг от друга не более чем на 1%.

Расчет ВВП и ВНП производится 3 способами:

- по суммированию расходов всех экономических агентов.

- суммирование добавленных стоимостей предприятий и отраслей.

- cуммирование первичных доходов экономических агентов.

Причем поток годовых расходов (национальные затраты) должен равняться потоку доходов (платежам факторам) Стандартная схема расчета ВВП (ВНП):

| Компоненты ВВП по потоку расходов | Источники ВВП по потоку доходов |

|

1. Потребительские расходы населения, домохозяйств (С). 2. Инвестиционные расходы частного бизнеса (J). 3. Гос. Закупки товаров и услуг (G). 4. Чистый экспорт (расходы иностранцев) (E-X). Y=C+J+G+NX ВВПдох = |

1. Платежи, не связанные с выплатами доходов (амортизация, косвенные налоги на бизнес-аксцизы, НДС…). 2. З/п наёмных работников. 3. Процент рента, доходы от собственности (иущества). 4. Прибыль (дивиденды, нераспределённая прибыль, налог на прибыль). =ВВПрас |

Замечание:

1. Не включать в ВВП те статьи, которые связаны с непроизводственными сделками, т.е. с чисто финансовыми трансфертами и с подержанными вещами.

2. Амортизация будет присутствовать и по расходам, как часть валовых инвестиций бизнеса, и по доходам.

3. Внимательно отслеживается всё, что связано с прибылью (или в полном объеме или суммированием её элементов).

4. Платежи, не связанные с выплатами доходов, включаются в цену конечного продукта и при подсчёте ВВП по доходам обязательно должны быть учтены.

На основании ВВП определяются и другие важные показатели национальной экономики и национальных счетов:

ВВП - амортизация основного капитала = чистый национальный продукт (ЧНП).

ЧНП – косвенные налоги на бизнес = национальный доход (НД).

НД – (взносы на социальное страхование + налог на прибыль корпораций + нераспределённые доходы фирм) + трансфертные платежи населению = личный доход (ЛД).

ЛД – индивидуальный подоходный налог = располагаемый доход (РД) населения.

Широко распространено мнение, что между реальным ВВП и общественным благосостоянием должна существовать тесная положительная взаимосвязь, то есть чем выше уровень производства, тем общество ближе к хорошей жизни. Поэтому нужно понимать, что показатель ВВП имеет определенные недостатки — в частности, почему ВВП может либо завышать, либо занижать реальный объем производства, а также почему рост производства не обязательно означает повышение благосостояния общества. Существует ряд производственных операций, которые не проявляются на рынке. Следовательно, в ВВП как измеритель рыночной стоимости объема произведенной продукции они не входят. Примерами могут служить работа домохозяйки, плотника, занимающегося ремонтом собственного дома, или ученого, который пишет неоплачиваемую научную статью. Они не воплощаются в доходе, не находят отражения в финансовых отчетах компаний, а поэтому не учитываются при расчетах национального дохода, что приводит к занижению объема ВВП. Однако отдельные крупные по масштабам нерыночные операции, такие, как потребление фермерами части собственной продукции, при расчете национального дохода учитываются.

18. Цикличность как форма развития экономики. Экономические циклы: виды, фазы

Макроэкономическое равновесие – это такое состояние национальной экономики, когда использование ограниченных производственных ресурсов для создания товаров и услуг и их распределение между различными членами общества сбалансированы. Такое равновесие – это экономический идеал: без банкротств, социально-экономических потрясений и т.д. В реальной жизни происходят разнообразные нарушения равновесия.