Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Контрольная работа: Доверительные интервалы прогноза. Оценка адекватности и точности моделей

Контрольная работа: Доверительные интервалы прогноза. Оценка адекватности и точности моделей

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Планирование и прогнозирование

в условиях рынка»

на тему: Доверительные интервалы прогноза

Оценка адекватности и точности моделей

Содержание

Глава 1. Теоретическая часть. 3

Глава 2. Практическая часть. 9

Список используемой литературы.. 13

Глава 1. Теоретическая часть

Доверительные интервалы прогноза. Оценка адекватности и точности моделей

1.1 Доверительные интервалы прогноза

Заключительным этапом применения кривых роста является экстраполяция тенденции на базе выбранного уравнения. Прогнозные значения исследуемого показателя вычисляют путем подстановки в уравнение кривой значений времени t, соответствующих периоду упреждения. Полученный таким образом прогноз называют точечным, так как для каждого момента времени определяется только одно значение прогнозируемого показателя.

На практике в дополнении к точечному прогнозу желательно определить границы возможного изменения прогнозируемого показателя, задать "вилку" возможных значений прогнозируемого показателя, т.е. вычислить прогноз интервальный.

Несовпадение фактических данных с точечным прогнозом, полученным путем экстраполяции тенденции по кривым роста, может быть вызвано:

1. субъективной ошибочностью выбора вида кривой;

2. погрешностью оценивания параметров кривых;

3. погрешностью, связанной с отклонением отдельных наблюдений от тренда, характеризующего некоторый средний уровень ряда на каждый момент времени.

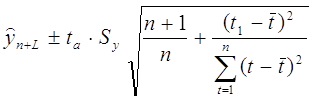

Погрешность, связанная со вторым и третьим источником, может быть отражена в виде доверительного интервала прогноза. Доверительный интервал, учитывающий неопределенность, связанную с положением тренда, и возможность отклонения от этого тренда, определяется в виде:

![]() (1.1.),

(1.1.),

где n - длина временного ряда;

L -период упреждения;

yn+L -точечный прогноз на момент n+L;

ta- значение t-статистики Стьюдента;

Sp- средняя квадратическая ошибка прогноза.

Предположим, что тренд характеризуется прямой:

![]()

Так как оценки параметров определяются по выборочной совокупности,

представленной временным рядом, то они содержат погрешность. Погрешность

параметра ао приводит к вертикальному сдвигу прямой, погрешность

параметра a1- к изменению угла наклона прямой относительно оси абсцисс.

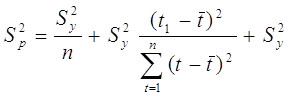

С учетом разброса конкретных реализаций относительно линий тренда, дисперсию ![]() можно представить в виде:

можно представить в виде:

(1.2.),

(1.2.),

где ![]() - дисперсия

отклонений фактических наблюдений от расчетных;

- дисперсия

отклонений фактических наблюдений от расчетных;

t1 - время упреждения, для которого делается экстраполяция;

t1 = n + L ;

t - порядковый номер уровней ряда, t = 1,2,..., n;

![]() - порядковый

номер уровня, стоящего в середине ряда,

- порядковый

номер уровня, стоящего в середине ряда, ![]()

Тогда доверительный интервал можно представить в виде:

(1.3.),

(1.3.),

Обозначим корень в выражении (1.3.) через К. Значение К зависит только от n и L, т.е. от длины ряда и периода упреждения. Поэтому можно составить таблицы значений К или К*= taK . Тогда интервальная оценка будет иметь вид:

![]() (1.4.),

(1.4.),

Выражение, аналогичное (1.3.), можно получить для полинома второго порядка:

(1.5.),

(1.5.),

или

![]() (1.6.),

(1.6.),

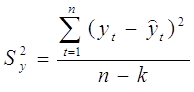

Дисперсия отклонений фактических наблюдений от расчетных определяется выражением:

(1.7.),

(1.7.),

где yt- фактические значения уровней ряда,

![]() - расчетные значения уровней ряда,

- расчетные значения уровней ряда,

n- длина временного ряда,

k - число оцениваемых параметров выравнивающей кривой.

Таким образом, ширина доверительного интервала зависит от уровня значимости, периода упреждения, среднего квадратического отклонения от тренда и степени полинома.

Чем выше степень полинома, тем шире доверительный интервал при одном и том же значении Sy, так как дисперсия уравнения тренда вычисляется как взвешенная сумма дисперсий соответствующих параметров уравнения

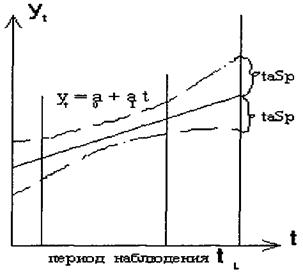

Рисунок 1.1. Доверительные интервалы прогноза для линейного тренда

Доверительные интервалы прогнозов, полученных с использованием уравнения экспоненты, определяют аналогичным образом. Отличие состоит в том, что как при вычислении параметров кривой, так и при вычислении средней квадратической ошибки используют не сами значения уровней временного ряда, а их логарифмы.

По такой же схеме могут быть определены доверительные интервалы для ряда кривых, имеющих асимптоты, в случае, если значение асимптоты известно (например, для модифицированной экспоненты).

В таблице 1.1. приведены значения К* в зависимости от длины временного ряда n и периода упреждения L для прямой и параболы. Очевидно, что при увеличении длины рядов (n) значения К* уменьшаются, с ростом периода упреждения L значения К* увеличиваются. При этом влияние периода упреждения неодинаково для различных значений n : чем больше длина ряда, тем меньшее влияние оказывает период упреждения L.

Таблица 1.1.

Значения К* для оценки доверительных интервалов прогноза на основе линейного тренда и параболического тренда при доверительной вероятности 0,9 (7).

|

Линейный тренд |

Параболический тренд |

||

|

Длина ряда (п) |

Период упреждения (L) 1 2 3 |

длина ряда (п) |

период упреждения (L) 1 2 3 |

| 7 | 2,6380 2,8748 3,1399 | 7 | 3,948 5,755 8,152 |

| 8 | 2,4631 2,6391 2,8361 | 8 | 3,459 4,754 6,461 |

| 9 | 2,3422 2,4786 2,6310 | 9 | 3,144 4,124 5,408 |

| 10 | 2,2524 2,3614 2,4827 | 10 | 2,926 3,695 4,698 |

| 11 | 2,1827 2,2718 2,3706 | 11 | 2,763 3,384 4,189 |

| 12 | 2,1274 2,2017 2,2836 | 12 | 2,636 3,148 3,808 |

| 13 | 2,0837 2,1463 2,2155 | 13 | 2,536 2,965 3,516 |

| 14 | 2,0462 2,1000 2,1590 | 14 | 2,455 2,830 3,286 |

| 15 | 2,0153 2,0621 2,1131 | 15 | 2,386 2,701 3,100 |

| 16 | 1,9883 2,0292 2,0735 | 16 | 2,330 2,604 2,950 |

| 17 | 1,9654 2,0015 2,0406 | 17 | 2,280 2,521 2,823 |

| 18 | 1,9455 1,9776 2,0124 | 18 | 2,238 2,451 2,717 |

| 19 | 1,9280 1,9568 1,9877 | 19 | 2,201 2,391 2,627 |

| 20 | 1,9117 1,9375 1,9654 | 20 | 2,169 2,339 2,549 |

| 21 | 1,8975 1,9210 1,9461 | 21 | 2,139 2,293 2,481 |

| 22 | 1,8854 1,9066 1,9294 | 22 | 2,113 2,252 2,422 |

| 23 | 1,8738 1,8932 1,9140 | 23 | 2,090 2,217 2,371 |

| 24 | 1,8631 1,8808 1,8998 | 24 | 2,069 2,185 2,325 |

| 25 | 1,8538 1,8701 1,8876 | 25 | 2,049 2,156 2,284 |

Глава 2. Практическая часть

Задание 1.5. Использование адаптивных методов в экономическом прогнозировании

1. Рассчитать экспоненциальную среднюю для временного ряда курса акций фирмы ЮМ. В качестве начального значения экспоненциальной средней взять среднее значение из 5 первых уровней ряда. Значение параметра адаптации а принять равным 0,1.

Таблица 1.2.

Курс акций фирмы IBM

|

t |

yt |

t |

yt |

t |

yt |

| 1 | 510 | 11 | 494 | 21 | 523 |

| 2 | 497 | 12 | 499 | 22 | 527 |

| 3 | 504 | 13 | 502 | 23 | 523 |

| 4 | 510 | 14 | 509 | 24 | 528 |

| 5 | 509 | 15 | 525 | 25 | 529 |

| 6 | 503 | 16 | 512 | 26 | 538 |

| 7 | 500 | 17 | 510 | 27 | 539 |

| 8 | 500 | 18 | 506 | 28 | 541 |

| 9 | 500 | 19 | 515 | 29 | 543 |

| 10 | 495 | 20 | 522 | 30 | 541 |

2. По данным задания №1 рассчитать экспоненциальную среднюю при значении параметра адаптации а равным 0,5. Сравнить графически исходный временной ряд и ряды экспоненциальных средних, полученные при а=0,1 и а =0,5. Указать, какой ряд носит более гладкий характер.

3. Прогнозирование курса акций фирмы IBM осуществлялось на основе адаптивной полиномиальной модели второго порядка

,

,

где ![]() - период

упреждения.

- период

упреждения.

На последнем шаге получены следующие оценки коэффициентов:

![]()

Рассчитать прогноз курса акций:

• на 1 день вперед (![]() =1);

=1);

• на 2 дня вперед (![]() =2).

=2).

Решение задания 1.5

1. Определим

Найдем значения экспоненциальной средней при а=0,1.

![]() . а=0,1 – по условию;

. а=0,1 – по условию;

![]() ; S1 = 0,1 х 510 + 0,9 х 506 = 506,4;

; S1 = 0,1 х 510 + 0,9 х 506 = 506,4;

![]() ; S2 = 0,1 х 497 + 0,9 х 506,4 = 505,46;

; S2 = 0,1 х 497 + 0,9 х 506,4 = 505,46;

![]() ; S3 = 0,1 х 504 + 0,9 х 505,46 = 505,31

и т.д.

; S3 = 0,1 х 504 + 0,9 х 505,46 = 505,31

и т.д.

Результаты расчетов представлены в таблице 1.3.

2.

а=0,5 по условию.

![]() ; S1 = 0,5 х 510 + 0,5 х 506 = 508;

; S1 = 0,5 х 510 + 0,5 х 506 = 508;

![]() ; S2 = 0,5 х 497 + 0,5 х 508 = 502,5 и

т.д.

; S2 = 0,5 х 497 + 0,5 х 508 = 502,5 и

т.д.

Результаты расчетов представлены в таблице 1.3.

Таблица 1.3.

Экспоненциальные средние

|

t |

Экспоненциальная средняя |

t |

Экспоненциальная средняя |

||

|

а=0,1 |

а=0,5 |

а=0,1 |

а=0,5 |

||

| 1 | 506,4 | 508 | 16 | 505,7 | 513,3 |

| 2 | 505,5 | 502,5 | 17 | 506,1 | 511,7 |

| 3 | 505,3 | 503,2 | 18 | 506,1 | 508,8 |

| 4 | 505,8 | 506,6 | 19 | 507,0 | 511,9 |

| 5 | 506,1 | 507,8 | 20 | 508,5 | 517 |

| 6 | 505,8 | 505,4 | 21 | 509,9 | 520 |

| 7 | 505,2 | 502,7 | 22 | 511,6 | 523,5 |

| 8 | 504,7 | 501,4 | 23 | 512,8 | 523,2 |

| 9 | 504,2 | 500,7 | 24 | 514,3 | 525,6 |

| 10 | 503,4 | 497,8 | 25 | 515,8 | 527,3 |

| 11 | 502,4 | 495,9 | 26 | 518,0 | 532,7 |

| 12 | 502,0 | 497,5 | 27 | 520,1 | 525,8 |

| 13 | 502,0 | 499,7 | 28 | 522,2 | 538,4 |

| 14 | 502,7 | 504,4 | 29 | 524,3 | 540,7 |

| 15 | 505,0 | 514,7 | 30 | 525,9 | 540,9 |

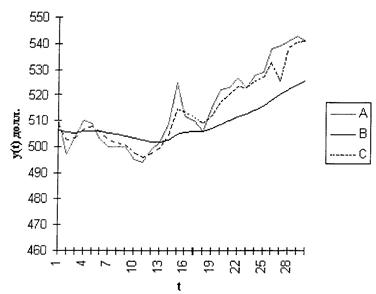

Рисунок 1.2. Экспоненциальное сглаживание временного ряда курса акций: А – фактические данные; В – экспоненциальная средняя при альфа = 0,1; С экспоненциальная средняя при альфа = 0,5

При а=0,1 экспоненциальная средняя носит более гладкий характер, т.к. в этом случае в наибольшей степени поглощаются случайные колебания временного ряда.

3. Прогноз

по адаптивной полиномиальной модели второго порядка формируется на последнем

шаге, путем подстановки в уравнение модели последних значений коэффициентов и

значения ![]() - времени упреждения.

- времени упреждения.

Прогноз на 1 день вперед (![]() =

1):

=

1):

(дол.)

(дол.)

Прогноз на 2 дня вперед (![]() =

2):

=

2):

(дол.)

(дол.)

Список используемой литературы

1. Дуброва Т.А. Статистические методы прогнозирования в экономике: Учебное пособие / Московский государственный университет экономики, статистики и информатики. – М.: МЭСИ, 2003. – 52с.

2. Афанасьев В.Н., Юзбашев М.М. Анализ временных рядов и прогнозирование М.: Финансы и статистика, 2001.

3. Лукашин Ю.П. Регрессионные и адаптивные методы прогнозирования. Учебное пособие. – М.: МЭСИ, 1997.

© 2009 База Рефератов