Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Основи організації виробництва і виробничої діяльності підприємства

Курсовая работа: Основи організації виробництва і виробничої діяльності підприємства

План

Вступ

Розділ 1. Теоретична сутність операційної системи

1.1 Механізм та види операційних систем

1.2 Матеріальне стимулювання операційної системи

1.3 Міжнародні механізми стимулювання операційних систем

Розділ 2. Дослідження ефективної діяльності операційних систем на приклад підприємства

2.1 Організаційно-економічна характеристика підприємства

2.2 Аналіз матеріального стимулювання працівників

Розділ 3. Пропозиції щодо впровадження механізму стимулювання ефективної діяльност підприємства

Висновок

Використана література

Вступ

Розвиток і становлення методів керування операційних систем, своєчасне їх удосконалення є необхідною умовою подальшого технологічного і організаційного економіки України. У зв’язку з цим потрібна докірна зміна змісту підготовки фахівців-менеджерів.

Сьогодні наявність таких є окремим якісним чинником успішного керування операційними системами усіх форм власності та напрямку діяльності. Складність прийняття управлінських рішень – у моделюванн структури і спрямованості операцій. Чим складнішим є об’єкт керування, тим потрібнішими стають здатності менеджера оптимізувати операцію, задати їй відповідний ритм функціонування його готовність до мобільного обґрунтування структурування прийнятого рішення

Мета операційного менеджменту створити форму ефективної системи керуванням операціями у виробництві, сервісі. Він націлений на побудову керувальних систем, що забезпечують необхідне дій процедур для одержання ринкового результату діяльності фірми. Поєднання в одне ціле основних чинників і аспектів діяльності підприємства – фінансових, організаційних, ринкових, технологічних потребує, щоб цей процес здійснювався на міцній базі раціонального керування операціями.

Ефективність операційного менеджменту може бути визначена, як досягнення поставлених перед виробничою системою цілей з використанням мінімум ресурсів. У загальному значенні ефективність – це задоволення потреб покупців. На самому примітивному рівні будь-які комерційн організації, до яких відносяться і суто виробничі, існують лише за рахунок одержання прибутку, який можна виразити як: прибуток = дохід – витрати. Завдяки своєму подвійному впливі на прибуток операційний менеджмент відіграє життєво важливу роль в успіху організації. Головне при підвищенні ефективност забезпечити таке проведення операцій, яке задовольнятиме запити покупців. Організація забезпечує покупця послугами, яких він хоче, і так, щоб це відповідало його потребам, або ж виробляє його товари, котрі потрібні покупцю відповідно до визначеної ним специфікації товарів. Підвищення ефективності збільшує дохід за рахунок більшої конкурентоспроможності організації. Підвищення раціональності, безсумнівно, скорочує витрати, але це ніколи не повинно робитися у збиток ефективності.

Предметом менеджменту є закономірност планування, створення і ефективного використання операційної системи організації.

Мета вивчення – розкрити сутність основ організації виробництва і виробничої діяльності підприємства та її загальних принципів, методів, положень; з’ясувати закономірності поєднання засобів виробництва, робочої сили та інших факторів виробничої діяльності; сформувати навички створення, функціонування і реорганізації виробничих систем підприємства.

Розділ 1. Теоретична сутність операційно системи

1.1 Механізм та види операційних систем

Операційна система – це одна із підсистем організації, в рамках якої здійснюється реалізація операційної функції, що включає в себе дії, в результаті яких виробляються товари, надаються послуги, виконуються роботи для задоволення запитів зовнішніх споживачів, щодо дано організації.

Практика підтверджує, що операційн системи не однакові не тільки за своїми наслідками, але і, власне, за суттю. Необхідність у розгалуженій класифікації операційних систем пов’язана з диференціацією засобів і способів керування не тільки ними, але й здійснюваними операціями. Якщо є типологія і розуміння характеру операційної системи, уможливлюється “ефектизація” діяльності останніх.

Проектовані, створювані й експлуатовані на даний час операційні системи, що відносяться до різних сфер людсько діяльності, характеризуються зрослою складністю як щодо кількісного, так якісного аспектів. Для полегшення вивчення операційних систем необхідно мати хню розгорнуту класифікацію, основне в якій – спрощення процесу дослідження, виявлення наявних обмежень на функціонування і створення внутрішніх критеріїв організації операції. [2, с. 49]

Механізм прийняття управлінських рішень в операційній, інноваційній, інвестиційній, фінансовій, маркетинговій, кадровій, інформаційно-телекомунікаційній зовнішньоекономічній системах, що діють в умовах ринкової економіки, передбачає створення умов ефективного функціонування і розвитку організації. Менеджерська діяльність засновується на підготовці та здійснені необхідного управлінського рішення на основі визначення його економічної ефективност подальшій послідовній систематизації дій або висновків, спрямованих на одержання прибутку. Ця діяльність повинна бути основана на безперервному зародженні менеджерських дей, економічному обґрунтуванні стратегічної оцінки ідей в цілому, в тому числ визначення реальності впровадження менеджерських ідей в практику, з врахуванням своїх можливостей та в умовах подолання підприємством економічних ризиків і небезпеки кризових явищ і ситуацій.

Механізм прийняття економічно обґрунтованих управлінських рішень на підприємстві виявляє співвідношення між попитом та пропозицією на товар, політикою цін, прогнозними розрахунками капіталовкладень, податковими відрахуваннями, одержанням прибутку і розрахунку критичної межі беззбитковості, визначення можливостей обсягу виробництва та реалізації конкурентоспроможно продукції і потреб систем матеріально-технічного забезпечення та управління збутом продукції, в системі матеріально-технічних запасів споживання, в операційній інфраструктурі підприємства (управління ремонтними, інструментальними, енергетичними, транспортними і складськими господарствами ), з високою якістю продукції (послуг) і управлінням конкурентною стратегією підприємства на перспективу 10 і більше років.

Визначення економічної ефективност механізму прийняття управлінських рішень, пов’язаних з менеджментом операційно (виробничої) системи підприємства, базується на прийнятті управлінських рішень у виробничій діяльності підприємства, в управлінні системою планування, в системі матеріально - технічного забезпечення та управлінні збутом продукц (послугами), в системі матеріально-технічних запасів, в операційній нфраструктурі підприємства, а також в управлінні якістю продукції, перспективним конкурентним захистом продукції (послуг) підприємства.

Організація виробництва покликана розв’язувати наступні завдання:

1. Формування теоретичних основ організації виробничої діяльності підприємства.

2. Організація процесів створення та освоєння випуску нової чи вдосконалення продукції, яку випускає підприємство.

3. Організація виробничих процесів у просторі й часі.

Від ефективності організації виробничо діяльності значною мірою залежить продуктивність підприємства – вона характеризує ефективність використання ресурсів виробництва і визначається відношенням отриманих результатів до зазнаних при цьому затрат.

Активність участі людини у виробничому процесі й багатогранність виробництва потребує більш докладного розгляду рол організації виробничої діяльності у забезпеченні ефективності господарювання підприємства. [6, с. 12] Розрізняють природні та штучні системи. Штучні системи створює людина з відповідною метою. Серед штучних важливе місце займають економічні, в тому числі й виробничі системи.

У виробничій діяльності підприємства беруть участь різні його підрозділи, елементи тобто складові цілого. Поєднуючись за визначеними правилами і принципами, вони створюють різн функціональні, організаційні, управлінські системи. При поєднанні їх у єдину загальну інтегровану систему утворюється цілісне підприємство. Тому, з погляду філософії системного підходу, система – це певна цілісність зумовлено сукупності взаємозалежних частин (елементів), кожна з яких унаслідок функціональної взаємодії робить свій внесок у загальну характеристику цілого.

Системи можуть бути закритими і відкритими.

- Закрита система має жорсткі фіксован межі, її дії відносно зовнішнього середовища незалежні. Прикладом такої системи може бути годинник – його взаємозалежні частини рухаються безперервно і дуже чітко. І поки годинник має джерело накопиченої енергії (заведений механізм чи батарейка), він функціонує незалежно від зовнішнього середовища.

- Відкрита система характеризується взаємодією із зовнішнім середовищем. Така система не є самозабезпечувальною. Вона залежить від енергії, ресурсів, інформації, які отримує ззовні. Для того щоб продовжувати своє існування, відкрита система повинна мати властивост пристосування до змін зовнішнього середовища. Нині всі підприємства вважаються відкритими системами, бо виживання будь-якої із них залежить від зовнішнього середовища. [6, с. 21].

Окремі складові системи (її підсистеми), такі як виробнича дільниця, цех, самі виступають як системи. Вони, у свою чергу, можуть складатися із дрібніших підсистем (бригада, ланка, робоче місце). Отже, підсистема – це сукупність взаємопов’язаних і взаємодіючих елементів, як реалізують певну групу функцій системи. Належність підсистеми до того чи іншого рівня системи зумовлює наявна сукупність визначених властивостей. Вони визначають рівень (ступень) ієрархії окремих підсистем підсистем як складових тієї чи ншої системи. Всі ступені ієрархії можуть поділятися на підсистеми функціонального характеру і як кібернетичні системи мають об’єкт і суб’єкт управління.

Для системи характерна не тільки наявність зв’язків між її складовими (певна організованість системи), а й нерозривна дність із зовнішнім середовищем, у взаємодії з яким система виявляє свою цілісність.

Кожну систему певного рівня ієрархії можна розглядати як підсистему систему вищого рівня та одночасно як систему, в яку входять елементи підсистеми нижчого рівня. При цьому кожний вищерозташований ступень ієрархії є компонентом зовнішнього середовища для нижчого, а нижчерозташований є компонентом внутрішнього середовища для вищого. Багаторівневість (ієрархічність) – характерна риса складних систем є результатом взаємод елементів усіх ієрархічних рівнів.

Складність функціонування й розвитку системного об’єкту проявляється не лише в тому, що він складається з велико кількості елементів (багатьох підсистем), а й у тому, що в процесі формування структури складної системи необхідно усувати деякі суперечності на окремих етапів створення та розвитку системи, а також на різних функціонально-структурної організації.

Виробнича система підприємства включає три головні функціональні підсистеми:

1. Переробну (або перетворюючу)

2. Підсистему забезпечення.

3. Підсистему планування, організації та контролю.

Переробна підсистема. Вона є основною складовою частиною виробничої системи і здійснює функцію перероблення вхідних ресурсів на вихідні прибуткові результати (товари, послуги). Всі перетворення здійснюються за прийнятою технологією, під якою розуміють поєднання кваліфікаційних навичок, необхідної послідовності та складу операцій, обладнання, інфраструктури, інструментів і технічних знань, що потрібні для здійснення бажаних перетворень матеріалів або людей. При цьому технологія тісно пов’язана із завданням (обсягом, строками виконання і т. ін.) За своє суттю вона є способом, який дає можливість перетворити вхідні ресурси на бажаний вихідний продукт (результат).

Підсистема забезпечення. Вона викону функції забезпечення безперебійної ритмічної роботи переробної підсистеми. Сама підсистема забезпечення складається з трьох функціональних підсистем нижчого порядку:

- технічної підготовки виробництва науково-експериментальних досліджень, конструкторських розробок й організаційно-технічного проектування та освоєння нових виробів;

- технічного обслуговування виробництва виготовлення інструменту й оснащення, виконання планово-попереджувальних робіт та модернізації обладнання, виконання транспортних і складських операцій;

- ресурсного забезпечення, яке підтриму виробничий процес необхідним рівнем запасів матеріалів, енергії, інформації, людських ресурсів.

Підсистема планування, організац контролю на основі рішень загальної системи управління підприємством, а також даних про результати діяльності перероблюючої і забезпечуючої підсистем виробничої системи виконує функції планування, організації та контролю відносно виробництва продукції і досягнення виробничих цілей.

Метою роботи операційного менеджера максимально ефективне задоволення запитів споживачів. За цим ховається постачання товарів чи послуг у потрібних кількостях і в потрібний час з максимальним використанням наявних ресурсів. Таким чином, його завдання досягнення балансу між завантаженням виробничих потужностей і попитом.

Планування завантаження виробничих потужностей можна розділити на три етапи: довгострокове чи стратегічне, середньострокове чи поточне(річне) і короткострокове – оперативне.

Довгострокове планування розгляда загальну виробничу потужність організації. Середньострокове планування ставить метою досягнення найкращого загального балансу між завантаженням і попитом, а при короткостроковому плануванні складаються робочі графіки подій, що повинн відбутися в найближчі години, дні чи тижні. [4, с. 288]

Щоб планування було реально здійсненним, воно повинно закінчуватися конкретними вказівками: коли, хто і чим повинен виконувати відповідні виробничі процеси.

Такий вид планування називають календарним плануванням. Пов’язані з ним процедури контролю повинні перевіряти, що заплановані дії виконані, і виконані коректно, і що будь-яке відхилення від плану враховується якомога швидше, щоб можна було вчасно прийняти регулююч впливи.

У календарному плануванні попит на сировину, матеріали і комплектуючі часто розглядається як незалежний, оскільки потреба в них хоча і може коливатися з окремих найменувань, але в цілому є дуже стабільною. У випадку коли дане твердження суперечить дійсності, можуть використовуватися системи планування матеріального забезпечення (ПМЗ) планування ресурсів(ПРВ), у яких попит на всі матеріали і компоненти розглядається як залежний.

Послідовне календарне планування. Основне припущення, що лежить в основі послідовного календарного планування, полягає в наступному: матеріали, використовуванні у виробництві одного продукту, чи покупці, що користуються конкретною послугою, завжди проходять через ту саму послідовність дій чи технологічний маршрут. Це відбивається в специфікац матеріалів, у якій також вказується тривалість кожного процесу(операцій) і використовуванн компоненти. Весь процес послідовний і повторювальний. Також передбачається, що стадії технологічного процесу дискретні, що кожний наступний процес не може початися до того, як завершиться попередній, але і не зобов’язаний починатися негайно після його завершення. Допускаються затримки між стадіями. При складанні планів графіків звичайно також допускають, що вся партія обробляється спільно, як одна одиниця, і не переходить на наступну стадію до того, як буде цілком довершена обробка на попередній. Виключенням з цього правила допускаються в тому випадку, якщо дві сусідні операції тісно пов’язані і можуть розглядатися як дина стадія.

Існує цілий ряд альтернативних способів календарного планування, у порівнянні з яким, навіть просте послідовне планування виглядає страшним завданням. Як правило, у них робляться припущення, що скорочують кількість комбінацій і ведуть до більш (але не менш) якісних графіків.

Планування за трудомісткістю. Якщо у виробництво запускається велика кількість партій з різною трудомісткістю виготовлення, то першими планують ті з них, трудомісткість вища. При цьому в графіку звичайно залишаються значні порожнечі, у які можна вписати партії з низькою трудомісткістю.

Планування за пріоритетами. Найпростіший спосіб “першим прибув, першим обслужений” має перевагу простоти і може по праву вважатися “чесним”. Однак він може бути не ефективним, не враховувати важлив аспекти комерційного характеру, такі як вимоги покупців з доставки, прибутковість замовлення, значимість покупця. Якщо попередньо розтавити пріоритети, які звичайно виконує відділ продажів, то першими можна запускати найбільш важливі партії. Більш ніж два, максимум три рівні пріоритетів зроблять роботу нездійсненно складною.

Даний підхід має кілька недоліків, Він керується винятково раннім завершенням найбільш пріоритетних замовлень і тому не веде до найбільш ефективного завантаження устаткування. Найчастіше не вдається дійти до згоди про самі пріоритети. Уже запущені замовлення з низькими пріоритетами можуть притримуватися, якщо навздогін їм буде більш важлива партія, що може привести до ситуації, коли частина роботи так і не доходить до кінця процесу. Навпаки, через очікуванні затримки замовлення може одержати більш високий пріоритет, і тоді всі партії будуть мати однаковий ступень важливості. [4, с. 309]

1.2 Матеріальне стимулювання операційних систем

Матеріальне мотивування. Стимул и мотив праці на перший погляд однозначні. Але значення слова “мотив” значно ширший глибший.

Мотивація – це не тільки використання снуючих стимулів, але і відкриття внутрішніх мотивів.

Правильне соціально-моральне і матеріальне стимулювання робітників за покращення результатів праці займає важливу роль в закріпленн нових моделей поведінки, розробляємих в рамках фірми. Плани повинні бути зв’язані з індивідуальними особливостями працівників и конкретними обставинами.

Заохочення не завжди повинно виражатися в крупній сумі грошей. Важливо, щоб окремий працівник або група працівників знали, що керівництво фірми признає їх заслуги и цінить їх старання. Люди нуждаються в підтримці і визнання результатів їх праці. Прояв зацікавленост являється формою визнання. Воно позволяє відмітить особливі якості особистості.

Заробітна плата являється визнанням того, як організація оцінює затрачені працівником зусилля на виповнення визначено роботи.

Суспільство, в якому ми живемо, управляється людьми, бажаючими визнання. Під визнанням мається на увазі оцінка праці працівника іншими. Це є спільним бажанням і спільною необхідністю. Дослідження показують, що люди відводять визнанню другорядну роль.

Розрізняють п’ять основних форм визнання:

- матеріальна компенсація;

- грошове винагородження;

- суспільне визнання окремої особистості;

- суспільне признання діяльності групи;

- особисте визнання керівництва.

Статистичне дослідження показало: майже дві третіх працівників хотіли б бачити більш чітку взаємозалежність між якістю праці і оплатою.

Більше 70 % вважають, що зменшення ефективності праці викликано відсутності залежності між якістю прац оплатою. Не враховуючи заробітну плату, можна виділити наступні види матеріальної компенсації:

- компенсаційне винагородження;

- покупка акцій працівником і службовцем підприємства;

- додаткова виплата и розподіл доходу;

- індивідуальні або групові системи стимулювання;

- грошові винагороди.

В роботі менеджерів особливе значення ма винагорода за виключні результати діяльності працівників:

- Економічний ефект, виражений в значній економії ресурсів або збільшення прибутку, може оцінюватись на предмет виплати грошової винагороди, якщо він являється винятково результатом роботи або був досягнутий в області діяльності, не маючи безпосередньо відношення к прямим обов’язкам працівника

- Результативне керівництво. Грошова винагорода за результативне керівництва являється формою визнання особливих заслуг на управлінські, в результаті яких керівнику вдалося збільшити творчі можливості своїх підлеглих и таким чином сприяти успішній діяльност фірми. Під результативним керівництвом так же мається на увазі можливість керівника залучати до роботи талановитих працівників.

- Інженерні або наукові досягнення. Працівники повинні отримувати винагороди за наукову або ншу діяльність, внаслідок якої з’явилось значне покращення характеристик виробу або процесів, за які вони несуть відповідальність

- Розробка нових концепцій. Грошова винагорода за розробку нових концепцій являється формою визнання діяльності окремих груп працівників по розробці нових концепцій, розробці методів їх впровадження, які представляються на підтримання керівництва.

- Досягнення, маючи комерційне значення. Грошова винагорода за досягнення, маючи комерційного значення являється формою визнання діяльності працівників по зростанню об’ємів реалізованої продукції, рівня послуг, іміджу фірми в очах суспільства, зростання числа ринка збиту або розробка нових видів продукції як для експлуатації в рамках фірми, так і для реалізації замовникам. Грошове заохочення так же представляється за діяльність, направлену на покращення характеристик виробу, зменшення інтенсивності відмовлень або збільшення степен задоволення споживачів.

- Проявлена ніціатива або винахідливість. Грошове винагородження за проявлену ініціативу або винахідливість являється формою визнання результатів роботи працівника, досягнутих самостійно, без вказівки керівництва. Проведення такої роботи потребує винахідливості и, можливо, розумного риску и являється значним внеском, забезпечуючи успішну діяльність фірми.

- Винятков заслуги. Грошове винагородження за виняткові заслуги являється формою визнання виняткових зусиль працівників керівників, впроваджених ними в тяжкі періоди для фірми в кризових становищах.

- Патенти або відкриття. Працівники, являються авторами відкриттів, являються джерелом працездатності фірми. Їх відкриття оформляються у вигляді патентів, які потім реалізуються.

1.3 Міжнародний механізм стимулювання операційних систем

Досвід закордонних країн у системі мотивації та стимулювання персоналу.

У сучасному менеджмент все більшого значення набувають мотиваційні аспекти. Поняття мотивації тісно пов'язане з проблемою керування персоналом. Нові економічні відносини, породжені перехідним періодом, висувають і нові вимоги до персоналу. Це не тільки добір, навчання і розміщення кадрів, але і формування нової свідомості, менталітету, а отже, і методів мотивації.

Для мотивац співробітників компанії використовують як фінансові, так і нефінансові методи винагороди.

Важлива роль відводиться способам мотивації, що не стосуються матеріальних заохочень.

Наприкінці 70-х - на початку 80-х років минулого століття багато уваги приділялося аналізу системи людських відносин, людського чинника, особливо на досвіді Дженерал Моторс, IBM, японських «гуртків якості». У другій половині 80-х - на початку 90-х років привернули увагу статті, що містили аналіз концепції ESOP -Employee Stole Ownership Plan. Однак в останні 10 - 12 років у теорії та практиці мотивац стимулювання праці спостерігалося майже повне затишшя. Вітчизняна соціологія праці, і особливо раніше процвітаюча промислова соціологія, майже зведен нанівець. [2, c.167]

Зараз разом із процесами економічного зростання і відносної стабілізації в економіці України позначився істотний перелом у цій сфері. Державні, приватні, корпоративні підприємства на практиц відчули, що розвиток і успіх ринкових відносин неможливий без інтеграції в «глобальні гарячкові зусилля» щодо пошуку нових сучасних форм мотивац стимулювання праці. Водночас у багатьох країнах Західної Європи і в США мотиваційні аспекти управління персоналом компаній і фірм набули великого значення, і ці методи і досвід мотивації можуть бути з успіхом перенесені на український ґрунт [2, с 167].

Пошуки нових форм мотивації праці в країнах Західної Європи

Як приклад європейських досліджень з даної проблематики можна навести дослідження мотивації праці у Фінляндії, виконані Тапані Алкулою. Він зазначає, що для працівників організація, в якій вони працюють, є місцем проведення значної частини часу, тому уявляється цікавим оточення, в якому хотіли б працювати люди, і їх очікування стосовно роботи. Всю універсальність таких очікувань автор познача поняттям «орієнтація на роботу» (work orientation). Ця проблема має два аспекти.

I. Кількісний аспект - яке місце в житті займає робота або «центральність роботи» (centrality of work). Алкула виділяє декілька домінант, що визначають його:

A. Робочий час. Автор зазначає, що було б неправильно говорити про пряму кореляцію робочого часу місця, яку робота займає в житті.

Б. Сімейний статус. Чим більшого значення має сім'я (якщо вона є), тим меншої уваги приділяється роботі, і навпаки.

B. Статевий аспект. Вплив статі може бути інтерпретований як індикація традиційних статевих ролей не тільки всередині сім'ї, але й у більш загальному значенні як показник статево жіночої або чоловічої самосвідомості, самоідентифікаціі незалежно від сімейного статусу.

Алкула розглядає також проблему співвідношення роботи і дозвілля. Тут використовуються дані щодо Швеції і Фінляндії, які показують, що в обох країнах значення роботи в житт має тенденцію до зниження. У Швеції це веде до збільшення ролі дозвілля, а у Фінляндії, через сильну протестантську етику, - до зростання ролі сім'ї.

II.Якісний аспект. Тут використовується поняття «робота для винагороди» і ставиться питання, якого роду винагорода переважає. Для розробки цієї проблеми Алкула стисло звертається в минуле. Для стародавніх греків, на його думку, робота не була чимось принизливим, оскільки вона була природною і приносила користь, красу і щастя; але для афінянина була б безглуздою ідея вважати роботу самоціллю.

Алкула робить наступне цікаве порівняння: він обчислює індекс «робочих зусиль» за наступною формулою: [2, c.169]

(1.1)

(1.1)

де w - кількість робочих днів;

с - загальна кількість днів.

У тварин цей індекс рівний приблизно 1, у мешканців пустелі Калахарі 0,11-0,31, а у стандартно вропейської сім'ї (двоє дорослих і дві дитини) - 0,36.

Існують три основні типи очікувань від роботи - інструментальні, ціннісні і соціальні. Під нструментальними Алкула передусім розуміє різного роду матеріальні стимули, наприклад, забезпечення нормальних умов існування; під ціннісними - різного роду бажання, які загалом можна охарактеризувати як моральне задоволення, а під соціальними - бажання, працюючи, виконувати певну функцію в суспільстві. [2, c.168]

Проведене цікаве дослідження, в процесі якого респондентам задано два запитання. У першій частині опитування респондентів просили навести якісні характеристики ідеально роботи. Названі наступні: незалежність від інших; різноманітність; можливість бачити результат; можливість приносити користь суспільству; хороші стосунки з колегами; високий заробіток; легкість роботи; можливість творчості; відсутність стресу; можливість зростання; змістовна частина роботи як самоціль. З'ясувалося, що для жінок більше, ніж для чоловіків, важливі користь роботи соціальні аспекти, для «сірих комірців», порівняно з «білими» - високий заробіток і легкість роботи.

На друге запитання («назвіть риси роботи, якої Вам менш усього хотілося б займатися») отриман наступні відповіді: монотонність; погані, шкідливі для здоров'я умови роботи; стрес, незручні робочі години; нестача свободи; погані відносини в колективі; робота, яка не подобається; неможливість бачити результат роботи; низький заробіток; неможливість кар'єрного зростання; некорисна для суспільства робота; нестача творчості. Нарешті, менше за 1% сказали, що їм би підійшла будь-яка робота.

Ефективна система оплати праці в США і Західній Європі

У практиці американських фірм «Форд», «Дженерал Моторс» та інших використовуються різні методи мотивац гуманізації праці. Багато з них пов'язані з матеріальними заохочуваннями працівників. Часто використовують аналітичні системи заробітної платні, особливості яких - диференційна оцінка в балах ступеня складності праці з урахуванням кваліфікації працівників, фізичних зусиль, умов праці та ін. При цьому змінна частина заробітної плати, яка виступає у формі винагороди за підвищення якості продукції, зростання продуктивності праці, економію сировини, становить третину зарплати. Використовуються різноманітні форми участ працівників у розподілі прибутку. Для вирішення виробничих завдань формується коло працівників залежно від їх внеску, в т. ч. і в піднесенні виробництва праці.

Для вирішення проблем відповідності ефективності діяльності співробітника і розміру зарплати, яку він отримує, використовується система Pay for Performance - «плата за виконання» (далі, для зручності - PFP). Під PFP розуміється застосування будь-яких методів оплати праці, при яких винагорода, що її отримує працівник, залежить від ндивідуальних і групових відмінностей у діяльності. Це конкретно виражається в системі гнучкої оплати праці, системі змінної оплати, системі fat cat. Згідно з даними, отриманими в 1999 p. 23rd Annual Hewitt Associates Salary Increase Survey, за шість попередніх років, відсоток коштів, які компанії скерували на PFP-програми, зріс на 50% [2, c.169].

Існує безліч типів гнучких схем оплати пращ. Згадаємо основні з них.

1. Комісійні. Це, мабуть, найпростіша і, водночас, найдавніша PFP-схема. Суть її полягає в тому, що співробітник (передусім це стосується агентів з продажу) отримує певний відсоток від сум, які йому сплачують клієнти купуючи у нього товари. Комісійні можуть поєднуватися з базовим окладом, а також, незалежно від нього, повністю становити заробітну плату співробітника. Хоч комісійні і є найбільш «прямою» PFP-схемою, пік їх популярності, безумовно, залишився в минулому (так, з великих рекламних компаній США їх використовує

2. Грошові виплати за виконання поставлених цілей. Це найбільш поширений тип PFP - планів (за деякими даними, винагороди такого роду використовує 61% компаній, що застосовують PFP). Такі виплати (було б адекватно називати їх преміями) загалом здійснюються за відповідності працівника деяким заздалегідь встановленим критеріям. Серед них можуть бути економічні показники, показники якості, оцінка співробітника іншими особами. Кожна компанія встановлю власні цілі такого роду, й іноді вони бувають вельми незвичайними. Так, наприклад, абсолютно несподіваним є нововведення, застосоване в компанії United Airlines Inc. Починаючи з 2000 p. розмір винагород, які отримують менеджери компанії, частково залежатиме від задоволення працею рядових співробітників UAI. Це задоволення буде вимірюватися незалежною аудиторською організацією. У цей час навіть ведуться розмови про введення PFP - схем в оплаті праці вчителів залежно від успішності їх учнів.

3. Спеціальні індивідуальні винагороди як визнання цінності того або ншого працівника. По-перше, це можуть бути спеціальні премії, що сплачуються співробітникам за володіння навичками, гостро необхідними компанії в даний момент (так звані hot skills). По-друге, це можуть бути премії за вірність компанії, які отримують співробітники, що пропрацювали в організації певну кількість часу. Такі премії можуть виплачуватися і фахівцям, відхід яких дуже небажаний для компанії. По-третє, це можуть бути премії «зіркам» компанії.

4. Програми розподілу прибутку. За такої схеми співробітники отримують певний відсоток прибутку компанії. Такі схеми можуть використовуватися двояко. З одного боку, вони можуть застосовуватися як індивідуальні винагороди, в такому випадку, за умови якісного виконання своєї роботи, співробітник отримує заздалегідь обумовлений відсоток прибутку. З іншого, - компанія може встановити схему розподілу прибутку між усіма співробітниками (або окремо взятого підрозділу): в такому випадку це не форма винагороди за відмінну роботу, а спосіб психологічного об'єднання працівників компанії.

5. Акції і опціони на їх купівлю. За такої схеми формально співробітник жодних виплат у формі «живих» грошей не отримує. Замість цього рада директорів компанії приймає рішення про безвідплатне надання співробітнику у власність певного числа акцій, або просто про надання йому права придбати пакет акцій обумовленого розміру.

Плюси PFP очевидні. Тісний зв'язок винагороди, яку отримує співробітник, з ефективністю його діяльності приносить дивіденди і співробітнику, і компанії. За деякими даними, типова PFP - програма підвищує організаційну продуктивність на 5-49%, а прибутки співробітників - на 3-29%. Працівник дістає можливість отримати більшу кількість грошей при умові якісної роботи, а також орієнтири для оцінки ефективності своєї праці. Компанія ж отримує мотивованих співробітників: люди намагаються зробити більше, щоб заробити більше, а тих, хто не витриму конкуренції, замінюють нові співробітники з відповідною мотивацією.

Необхідно згадати декілька пунктів, яких повинна дотримуватися компанія для ефективного застосування подібних методів. По-перше, це оцінка організаційної культури використання PRP. По-друге, аналіз ситуації на ринку. Крім обов'язкового знання середньоринкової зарплати фахівців, компанія повинна окремо заохочувати співробітників, що володіють навичками, гостро необхідними в даний момент. По-третє, це оперативність дій, під якою розуміється як відсутність затягування виплат, так і регулярний аудит існуючих PFP - планів і, за необхідності, їх перегляд. По-четверте, довгостроковість програм, що впроваджуються.

Співробітники повинні відчувати, що PFP - це не одноразовий спосіб підвищення мотивації, а довгострокові інвестиції в людський ресурс. По-п'яте, преміювання «зірок», тобто тих працівників компанії, без яких ефективність її роботи опиняться під загрозою. По-шосте, наділення менеджерів повноваженнями. У деяких компаніях система менеджменту є сильно децентралізованою і менеджери отримують у своє розпорядження грошовий пул, який вони далі самостійно розподіляють між своїми співробітниками. І, нарешті, експериментування. Яскравим прикладом творчого підходу до реалізації системи PFP є схема «оплата проти ризику», яку використовують співробітники компан Xerox, що займаються інформаційними технологіями. Для того, щоб отримувати бонуси за свою роботу, вони відмовляються від певного відсотка своєї заробітно плати, але за умовна ефективної роботи отримують суму як мінімум вдвічі більшу, ніж та, від якої вони відмовилися.

Звичайно ж, існують пункти, за якими критикують PFP. Але переважна частина цієї критики спрямована не на систему як таку, а на невдалі способи її застосування. Слід зазначити, що винагороду співробітника багато в чому визначає суб'єктивна думка менеджера, якому складно встановити і описати значущі відмінності між підлеглими, що добре виконують свою роботу. Це, безумовно, одне з головних ускладнень, що, виникають при PFP. Щоб подолати його, компанія повинна використати незалежні методи оцінки, що не базуються винятково на особистих симпатіях і антипатіях. Другий пункт критики полягає в тому, що PFP, на думку деяких дослідників, завда непоправної шкоди командній роботі, породжуючи непотрібну конкуренцію серед співробітників (хоч зараз усе частіше застосовуються саме «командн винагороди»). Критикують PFP і за деякими іншими мотивами. Водночас дана система приносить організації великі дивіденди у формі високого рівня мотивац співробітників, зростання віддачі від їхньої праці і, як підсумок, збільшення прибутку всієї компанії.

Нематеріальна симуляція праці

Мова йде про ті способи винагороди співробітників, які часто стають вирішальними при виборі місця роботи і формуванні думки про нього. Багато заплатити зараз може велика кількість компаній. Інше питання полягає в тому, чи буде ця висока оплата підтримуватися іншими, нематеріальними (нефінансовими) категоріями винагород. І часто це питання стає вирішальним. Під нематеріальними, а точніше, нефінансовими винагородами розуміють усі методи, що не стосуються безпосередньо оплати праці, які компанії використовують для винагороди своїх співробітників за ефективну роботу і підвищення рівня їх мотивації та прихильності до фірми.

Існує безліч різних нематеріальних винагород. Вже зазначалося, що кожна фірма може конструювати свої власні PFP-програми, але нефінансових винагород це торкається навіть більшою мірою. Тому загальновизнаної класифікації нефінансових винагород не снує, і системи, що наводяться є найбільш поширеними [2, c.169].

По-перше, пільги, пов'язані з графіком роботи. Передусім це заходи, пов'язані з оплатою неробочого часу співробітника (святкові дні і відпустка, період тимчасово непрацездатності, перерви на обід і відпочинок). Крайнім випадком пільг такого роду є оплата декретної відпуски. Крім того, це надання співробітнику гнучкого графіка роботи. І, нарешті, вельми популярною останнім часом є система банку неробочих днів. Співробітнику надається певна кількість днів у році, коли він може не працювати (звичайно, ця кількість складається з норми відпустки і розумно кількості відгулів), і він отримує можливість скористатися неробочими днями на власний розсуд.

По-друге, матеріальн нефінансові винагороди. До цього блоку входять усі матеріальні стимули, як використовує компанія. Матеріальне заохочення практикується в різних видах. Великого поширення у британських фірмах набуло заохочення у формі подарунків. Так, у фірмі British Telecom винагороджують цінними подарунками та туристичними путівками. Процедура винагородження відбувається залежно від досягнутих успіхів, на робочих місцях, на святах у колі працівників фірми та ін. Це дозволя популяризувати досягнення в галузі підвищення ефективності праці та її якості, які до цього були непомітними. Це можуть бути невеликі сувеніри, більш велик подарунки як символ важливості співробітника для фірми", сімейні подарунки (наприклад, окіст на Великдень або індичка на Різдво в американських компаніях), до дня народження, квитки в театр, подарунки з нагоди народження дитини. Крім того, надаються різні фінансові «послаблення» співробітникам. Це, насамперед, оплата медичної страховки, а також позики за пільговою програмою знижки на придбання продукції компанії.

По-третє, різн загальнофірмові заходи, що не стосуються безпосередньо роботи. Це внутрішн свята, присвячені значним подіям (ювілею фірми, випуску нової моделі продукц тощо). Крім того, різні заходи, на які працівники мають право запрошувати сво сім'ї (Новий рік, День незалежності), заміські та екскурсійні поїздки, що влаштовуються компанією. До цієї ж категорії ми б віднесли оплачуван централізовані обіди і запроваджений деякими фірмами вечірки а-ля фуршет після закінчення робочого дня.

По-четверте, тип винагород, які ми б назвали «винагороди-вдячності». Ця категорія нематеріальних винагород є, на наш погляд, найбільш значущою. Передусім це елементарн компліменти співробітникам за їх роботу. Природно, що багато компаній (особливо великих) не обмежуються лише усною похвалою. Крім згадок у засобах масово нформації і фотографій на видних місцях, вони намагаються відзначити роботу своїх співробітників іншими способами. Так, наприклад, у компанії Walt Disney Co. застосовується наступна практика: на центральній вулиці парку Disneyland вікна кафе присвячують найбільш цінним працівникам, а в компанії Southwest Airlines випущений спеціальний літак на честь співробітників компан (всередині аеробуса викарбовані їхні імена). В результаті успіхи Walt Disney Co. загальновідомі, Southwest Airlines вирізняється найнижчою плинністю кадрів серед подібних компаній.

По-п'яте, винагороди, пов'язані із зміною статусу співробітника. До цього блоку входить не тільки посадове підвищення, але і навчання співробітника за рахунок фірми (за яким часто відбувається посадове підвищення); запрошення співробітника як промовця або лектора (такий вид винагороди свідчить про високу оцінку його професійних якостей і надає йому можливість спробувати свої сили в новій сфері), пропозиція брати участь у більш цікавому або матеріально вигідному проекті (для організацій проектного типу), а також можливість використання обладнання компанії для реалізації власних проектів.

По-шосте, винагороди, пов'язані із зміною робочого місця. Цей блок включає всі ті заходи, які ведуть до зміни технічної оснащеності робочого місця співробітника і його ергономіки (перенесення робочого місця, виділення окремого кабінету, наймання секретаря, надання додаткового офісного обладнання), а також надання співробітнику службового автомобіля.

По-сьоме, однією з форм мотивації, яка має широке застосування у практиці закордонних та вітчизняних підприємств, є використання гнучких графіків праці. В державних установах графства Оксфорд (Великобританія) на початку 90-х років як експеримент була введена нова форма організації праці, яка надавала співробітника значний ступінь волі - можливість працювати як на робочому місці, так і в домашніх умовах, залежно від конкретних обов'язків співробітника і домовленості між ним та його керівником. У деяких випадках кількість годин, які працівник повинен проводити в установі, обумовлюються заздалегідь. Можуть бути зазначен конкретні години збору всіх співробітників підрозділу для обміну інформацією, доручення нових завдань. Такий режим рекомендується, в першу чергу, керівникам. Так, наприклад, контракт керівника бухгалтерії однієї з установ припускає наступний розклад робочого часу: 75% (30 годин на тиждень) - в установі, 25% (10 годин на тиждень) - у домашніх умовах. Керівник бухгалтерії поза установою працює лише на комп'ютері, перевіряє цифрові дані фінансових, документів, а в установі бере участь у нарадах та займається іншою роботою, яка потребує контактів із співробітниками.

Робота, яка виконується тільки в домашніх умовах, за комп'ютером, має назву «телеробота». її основний недолік - ізоляція, але для деяких категорій працівників, які мають родину, саме така форма організації праці є переважаючою.

Експеримент не підвів тих, хто його здійснював, і був запроваджений іншими фірмами. Фірма «Брітіш Телеком» прогнозувала, що до 2005 р. телероботою буде зайнято 15% робочої сили. Якщо цей прогноз здійсниться, то з'явиться колосальний ефект: кількість автомобілів на дорогах зменшиться на 1,6 млн. одиниць, а бензину буде спалено на 7,5 млрд. л менше, фірми зекономлять по 20 тис. фунтів стерлінгів на рік на кожному співробітникові, а самі працівники будуть економити по 750 фунтів стерлінгів на рік на бензині та витратах на дорогу.

Останнім часом явно окреслюється тенденція до системного використання нефінансових винагород. Багато в чому (особливо у великих компаніях) це відбувається під тиском профспілок, багато в чому - через об'єктивну необхідність утримувати кваліфікованих співробітників залучати нових виконавців. Ця тенденція привела до виникнення систему пакету послуг. ЇЇ використання надає співробітнику можливість вибрати з певної кількост різних винагород ту, в якій він максимально зацікавлений в даний момент.

Рекомендац для сучасних умов

Оплата праці є мотивуючим фактором, якщо вона безпосередньо пов'язана з підсумками праці. Працівники повинні бути впевнені в наявності стійкого зв'язку між матеріальною винагородою та своєю працею. В заробітній платні обов'язково повинен бути присутній компонент, який залежить від досягнутих результатів [2, с 175].

Щодо українсько ментальності, то для неї характерно прагнення до колективної праці. Сьогодні, коли через складну економічну ситуацію дуже важко встановлювати високу заробітну платню, особливу увагу треба приділити нематеріальному стимулюванню праці, створюючи гнучку систему пільг для робітників, гуманізуючи працю [2, с 175], наприклад:

- визнавати цінність працівника для організації, надавати йому творчу свободу; застосовувати програми збагачення праці та ротацію кадрів;

- запроваджувати гнучкий графік, неповний робочий тиждень, надавати можливість працювати як на робочому місці, так і вдома;

- встановлювати для працівників знижки на продукцію, яку випускає компанія, де вони працюють;

- надавати співробітникам кредит на придбання будинку, автомобіля;

На своєму робочому місц кожен бажає показати, на що він здатний і що він значить для інших, тому необхідно визнавати працю кожного окремого працівника, надавати можливість приймати рішення з питань, які належать до його компетенції, консультувати нших працівників тощо.

На робочих місцях слід формувати світогляд команди, не потрібно руйнувати неформально існуючі групи, якщо вони не завдають зайвого клопоту.

Практично кожен ма власну думку щодо того, як поліпшити свою працю. Спираючись на зацікавленість керівництва, слід організувати роботу так, щоб у працівника не зникло бажання реалізувати свої плани.

На основі того, в якій формі, з якою швидкістю і яким чином працівники отримують завдання, вони оцінюють власну значущість з точки зору керівника, тому неможливо приймати рішення, яке стосується змін у роботі співробітника без його відома, навіть якщо зміни позитивні, а також перешкоджати доступу до необхідної інформації. Інформація щодо якості праці співробітника повинна бути оперативною, масштабною своєчасною. Слід забезпечити для працівника максимальний рівень самоконтролю.

Більшість людей прагне в процесі роботи отримати нові знання Тому необхідно Надати підлеглим можливість навчатися, розвивати свої творчі можливості.Кожна людина прагне успіху. Успіх без визнання спричинює розчарування, вбиває ініціативу. Однак цього не станеться, якщо підлеглим, які дісталися успіху, делегувати додаткові права, просувати їх службою сходинкою.

Отже, у пошуках нових сучасних форм мотивац стимулювання праці, поряд із матеріальними матодами, аналізуються існуюч підходи до мотивації праці в зарубіжних країнах, значне місце приділяється нематеріальній стимуляції праці.

Розділ 2 Дослідження ефективно діяльності операційних систем на прикладі підприємства

2.1 Організаційно-економічна характеристика підприємства

Хмільницька швейна фабрика була введена в експлуатацію в 1977 році з кількістю працюючих 270 робітників і з режимом роботи в одну зміну.

Це одне з провідних підприємств легкої промисловості у Вінницькій області, на якому сьогодні працює біля 717 робітників з режимом роботи в одну зміну.

Відкрите акціонерне товариство "Хмільницька швейна фабрика "Лілея" (надалі - Товариство) засноване відповідно до рішення Регіонального відділення Фонду державного майна України по Вінницькій області від 05.11.94 № 53-ЗП шляхом перетворення Хмільницької орендної швейно фабрики "Лілея" у відкрите акціонерне товариство відповідно до Закону України «Про приватизацію майна державних підприємств» та декрету КМ «Про приватизацію цілістних майнових комплексів зданих в аренду».

Повне найменування Товариства: Відкрите акціонерне товариство "Хмільницька швейна фабрика "Лілея".

Скорочене найменування Товариства: ВАТ "Хмільницька швейна фабрика "Лілея".

Місцезнаходження Товариства: Україна, 22000, Вінницька обл. м.Хмільник, вул.Пушкіна, 78/1.

Метою діяльності підприємства є:

- підвищення якості продукції, що випускається, задля забезпечення її конкурентоспроможності і можливості виходу на зовнішній ринок;

- реконструкція, технічне оновлення, удосконалення розширення масштабів виробництва як в рамках підприємства, так і в філіях, що відкриваються підприємством;

- розширення асортименту продукції, товарів народного споживання, здійснення послуг у відповідності до предмету діяльності;

- забезпечення надійності і ефективності виконання держзамовлень і договорів, що заключаються, реалізації прямих довготривалих зв'язків підприємства з зацікавленими суміжниками і споживачами його продукції;

- збільшення на цій основі рентабельності, прибутковості, виробничої діяльності, валютної виручки, реальних доходів його акціонерів, більш повного рішення задач соціального розвитку трудового колективу.

Предметом діяльності Товариства є:

Випуск і реалізація товарів народного споживання, торгівельно-закупівельна та посередницька діяльність, консультаціні, фінансов та правові послуги, реалізація товарів зарубіжних і вітчизняних фірм, придбання, продаж та оренда будь-якого обладнання, пов'язаного з виробництвом одягу, так не пов'язаного з ним, комерційна та зовнішньоекономічна діяльність, здійснення ділових контактів з юридичними та фізичними особами в України та за кордоном, укладення безпосередньо з ними угод та інших юридичних актів, у т.ч. купівлі-продажу, обміну, підряду, займу, перевезення, дарування, страхування, доручення, комісії, зберігання, проведення ремонтно-будівельних, монтажних, художньо-оформлювальних робіт, а також будівництво та експлуатація об'єктів навчального, промислового, громадського та соціального призначення, надання відповідних послуг, у т.ч. за кордоном.

Товариство здійснює зовнішньоекономічну діяльність, зареєстровано як учасник зовнішньоекономічної діяльності, має валютний рахунок.

ВАТ "Лілея" працює на зовнішній ринок: Германія, Угорщина,США. З 1993 року фабрика працює лише на давальницькій сировині. Потенційними конкурентами ВАТ "Лілея" є швейні установи на зовнішньому і внутрішньому. ринках. На жаль, у зв'язку з комерційною таємницею, нформація про фірми-конкуренти відсутня. На сьогоднішній день із давальницько сировини виробляють пальта, полупальта, куртки, блейзери, спідниці, брюки, , жилети, блузки, плащі та інші вироби. Продукція ВАТ "Лілея" відрізняється дуже високою якістю, великою кількістю моделей і широким асортиментом.

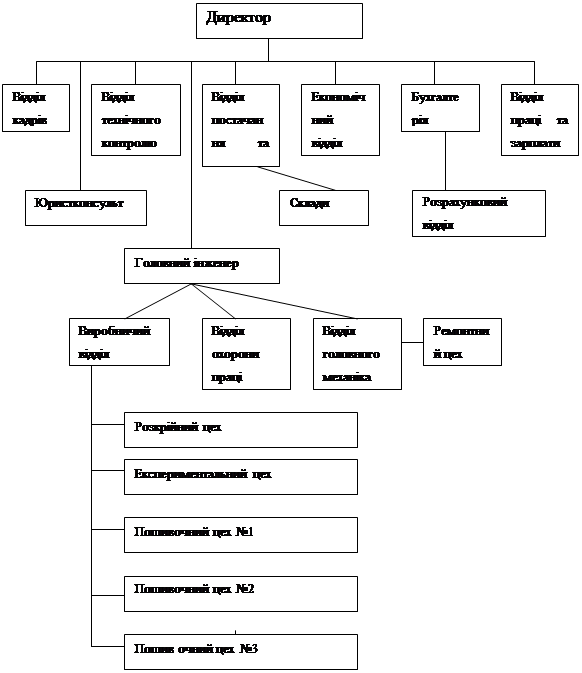

Основу діяльності підприємства складає виробничий процес. Він поділяється на основний допоміжний процес. Розглянемо організаційну структуру підприємства на рисунку 2.1

Рис. 2.1 - Схема організаційна структури підприємства ВАТ ”Хмільницька швейна фабрика “Лілея”.

До основного виробництва на фабриці відносять пошиття швейних виробів на замовлення, підрозділами якого є виробничі цехи: експериментальний, підготовчий, розкрійний і три пошивочні; виробничий відділ, технічного контролю, відділ збуту, склади. До обслуговуючих підрозділів виробництва відносять: відділ головного механіка, відділ завідуючого господарством, виробничу майстерню, майстерня загально-господарського значення, котельня, гаражі. Допоміжне виробництво відсутнє.

Проаналізуємо основні показники фінансово-господарської діяльності підприємства в динаміці за останні три роки у таблиці 2.1.

Таблиця 2.1 Основн техніко-економічні показники діяльності підприємства.

| Показник | Одиниця виміру. | Рік | Темп зростання (падіння) до базового року, % | |||

| 2003 | 2004 | 2005 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Обсяг реалізованої продукції | тис.грн | 6657,0 | 9015,4 | 7983,1 | 135,43 | 88,55 |

| 2.Собівартість реалізованої продукції | тис.грн | 5165,8 | 6806,5 | 6617,3 | 131,76 | 97,22 |

| 3.Середньооблікова чисельність працюючих | чол. | 912 | 912 | 848 | 100,00 | 92,98 |

| чисельність робітників | чол. | 833 | 833 | 769 | 100,00 | 92,32 |

| 4.Фонд оплати праці | тис.грн | 3492,1 | 4500,9 | 4637,9 | 128,89 | 103,04 |

| 5.Середньомісячна зарплата одного працівника | грн | 319,09 | 411,27 | 455,77 | 128,89 | 110,82 |

| 6.Середньорічний виробіток одного працівника. | тис.грн | 7,30 | 9,89 | 9,41 | 135,43 | 95,23 |

| одного робітника | тис.грн | 7,99 | 10,82 | 10,38 | 135,43 | 95,92 |

| 7.Середньорічна вартість основних виробничих фондів | тис.грн | 4751,4 | 4646,9 | 4736,0 | 97,80 | 101,92 |

| 8.Фондовіддача | грн | 1,40 | 1,94 | 1,69 | 138,47 | 86,88 |

| 9.Валовий прибуток (збитак) | тис.грн | 1455,5 | 2169,8 | 1332,1 | 149,08 | 61,39 |

| 10.Рентабельність виробництва. | % | 30,63 | 46,69 | 28,13 | 152,43 | 60,24 |

Обсяг реалізованої продукції у 2004 році порівняно з 2003 роком зростає, динаміка становить –135,43%, а у 2005 році порівняно з 2004 роком спадає, динаміка становить –88,55%, що вплинуло разом із середньорічною вартістю основних виробничих фондів на фондовіддачу (динаміка – 138,47 та 86,88%). Чисельність працюючих, у 2004 році порівняно з 2003 роком є незмінною, а у 2005 роц порівняно з 2004 роком динаміка становить 92,98 %. Собівартість продукції у 2004 році зросла ( динаміка – 131,76 %) , а у 2005 році зменшилась (динаміка 97,22 %) Прибуток фабрики у 2004 році зріс а у 2005 зменшився (динаміка – у 2004 до 2003 року –149,08 % , у 2005 до 2004 року – 61,36 %). Середньомісячна заробітна плата 1 працюючого зростає пропорційно середньорічному виробітку 1 працюючого, динаміка відповідно становить у 2004 до 2003 року –128,89 % 135,43 %, а у 2005 до 2004 року спостерігається менше зростання виробітку 95,23 %, що призвело до зростання заробітної плати - 110,82 %. Рентабельність виробництва у 2003, 2004 та 2005 році становить 30,63, 46,69 та 28,13 % відповідно. Отже, проаналізувавши діяльність підприємства, показники фінансово господарської діяльності можна зробити висновок про добрий стан швейно фабрики та можливість у подальшій діяльності розвитку.

Аналіз змін у складі і чисельності робітників апарату управління швейної фабрики зображено у таблиці2.2

Таблиця 2.2 Структура та склад апарату управління

| Ланка управління | Кількість,чол. | ||

| 2003 | 2004 | 2005 | |

| Структура централізованого апарату управління | |||

| 1Директор | 1 | 1 | 1 |

| 2.Головний інженер (замісник директора) | 1 | 1 | 1 |

| 3.Планово-економічний відділ | 1 | 1 | 1 |

| 4.Виробничий відділ | 3 | 3 | 3 |

| 5.Відділ праці та зарплати | 2 | 2 | 2 |

| 6.Бухгалтерія | 5 | 5 | 5 |

| 7.Розрахунковий відділ | 3 | 3 | 3 |

| 8.Відділ постачання та збуту | 4 | 4 | 4 |

| 9.Відділ кадрів | 2 | 2 | 2 |

| 10.Відділ головного механіка | 5 | 5 | 5 |

| 11.Відділ технічного контролю | 3 | 3 | 3 |

| 12.Інженер з техніки безпеки | 1 | 1 | 1 |

| Всього | 31 | 31 | 31 |

| Структура складу апарату управління цехів та дільниць | |||

| 1.Начальник цеху | 5 | 5 | 5 |

| 2.Майстри | 15 | 15 | 15 |

| 3 Технолог | 13 | 13 | 13 |

| 4.Механік | 15 | 15 | 15 |

| Всього | 48 | 48 | 48 |

| Разом | 79 | 79 | 79 |

З таблиці видно що структура та склад апарату управління у період з 2003 року по 2005 рік залишились незмінними.

Для аналізу кадрового менеджменту на швейній фабриц проведемо аналіз кадрового забезпечення та використання персоналу підприємства за останні три роки у таблиці 2.3

Таблиця 2.3 Динаміка кадрового забезпечення та використання персоналу підприємства за 2003-2005 рр.

| Категорія персоналу | Дані по роках | Темп зростання, % | |||

| 2003 | 2004 | 2005 | Зміна 2004 до 2003 року | Зміна 2005 до 2004 року | |

| Чисельність персоналу всього чол. | 912 | 912 | 848 | 100,00 | 92,98 |

| в тому числі робітників | 833 | 833 | 769 | 100,00 | 92,32 |

| З них: основних | 744 | 737 | 682 | 99,06 | 92,54 |

| допоміжних | 89 | 96 | 87 | 107,87 | 90,63 |

| Керівників | 31 | 31 | 31 | 100,00 | 100,00 |

| Спеціалістів | 48 | 48 | 48 | 100,00 | 100,00 |

Чисельність працівників у 2004 році порівняно з 2003 роком залишилась незмінною, а у 2005 році порівняно з 2004 роком зменшилась динаміка – 92,98 %. Щодо основних категоріях персоналу то чисельність керівників та спеціалістів за три роки залишилась незмінна а основних та допоміжних робітників у 2004 році порівняно з 2003 роком зміна становить 99,06 та 107,87 % відповідно, у 2005 році порівняно з 2004 роком зміна становить – 92,54 та 90,63 % відповідно. Плинність кадрів за останні три роки наступна: по загальній чисельності персоналу – 64 особи в тому числі основних робітників – 62 особи, допоміжних робітників – 2 особи. При наборі працівників фабрика використовує послуги міського центру зайнятості а також співпрацює із місцевим професійно - технічним училищем, яке готує розкрійників, швачок для роботи на фабриці. При прийомі на роботу майбутній працівник проходить співбесіду на основі якої приймається рішення про наймання працівника.

Проаналізуємо стан дебіторської та кредиторсько заборгованості на швейній фабриці.

Таблиця 2.4 Дебіторська та кредиторська заборгованість.

| Назва | На кінець року. | Динаміка зміни до базового року,% | |||

| 2003 | 2004 | 2005 | |||

| Дебіторська заборгованість за товари роботи послуги | 552,3 | 713,4 | 584,3 | 129,17 | 81,90 |

| Інша поточна дебіторська заборгованість | 25,5 | 40,2 | 37,3 | 157,65 | 92,79 |

| Кредиторська заборгованість за товари роботи послуги | 107,7 | 371,8 | 142,2 | 345,22 | 38,25 |

| Інші поточні зобов’язання | 53,5 | 39,6 | 88,5 | 74,02 | 223,48 |

Порівнюючи дебіторську заборгованість за товари роботи і послуги та іншу поточну дебіторську заборгованість то: у 2004 році порівняно з 2003 роком вона зросла на 129,17 та 157,65 % відповідно, а у 2005 році порівняно з 2004 роком зменшилась на 81,90 та 92,79 % відповідно Щодо кредиторської заборгованості то у 2004 році за товари і послуги зросла а поточні зобов’язання зменшились, у 2005 році навпаки.

Наведемо рух грошових коштів на підприємстві .

Таблиця 2.5 Рух грошових коштів на підприємстві

| Показник | 2003 | 2004 | 2005 | |||

| Надходження | Видаток | Надходження | Видаток | Надходження | Видаток | |

| Чистий рух грошових коштів від операційно діяльності | 150,1 | 729,6 | 91,5 | |||

| Чистий рух грошових коштів від інвестиційно діяльності | 123,5 | 778,4 | 24,8 | |||

| Чистий рух грошових коштів від фінансово діяльності | 0,7 | 0,1 | ||||

Найбільший рух коштів спостерігається у 2004 році від операційної та інвестиційної діяльності, найменший у 2005 році а також відсутність руху грошових коштів від фінансово діяльності.

Проаналізуємо рівень запасів на швейній фабриці

Таблиця 2.6 Рівень запасів на швейній фабриці.

| Найменування показника | На кінець року. | Динаміка зміни до базового року,% | |||

| 2003 | 2004 | 2005 | |||

| Сировина і матеріали | 53,0 | 40,9 | 52,1 | 77,17 | 127,38 |

| Паливо | 1,0 | 0,7 | - | 70,00 | - |

| Тара і тарні матеріали | 1,6 | 1,6 | 1,6 | 100,00 | 100,00 |

| Запасні частини | 65,7 | 35,2 | 42,0 | 53,58 | 119,32 |

| Малоцінні та швидкозношувальні предмети | - | 4,4 | 3,4 | - | 77,27 |

| Незавершене виробництво | 0,5 | 0,7 | 1,0 | 140,00 | 142,86 |

| Готова продукція | 235,6 | 288,4 | 226,2 | 122,41 | 78,43 |

| Товари | 5,6 | 10,3 | 2,7 | 183,93 | 26,21 |

| Разом | 363,0 | 382,2 | 329,0 | 105,29 | 86,08 |

Порівняємо динаміку виробничих запасів 2005 року з динамікою 2004 року: сировина матеріали, запасні частини, незавершене виробництво – зросли; малоцінні та швидкозношувальні предмети, готова продукція, товари – зменшились. Загальний рівень виробничих запасів у 2005 порівняно з 2004 роком зменшився – 86,08 %.

Проведемо розрахунок показників ділової активності на швейній фабриці.

Таблиця 2.7 Показники ділової активності

| № | Показник | Рік | ||

| 2003 | 2004 | 2005 | ||

| 1 | Коефіцієнт трансформації | 1,05 | 1,26 | 1,30 |

| 2 | Коефіцієнт оборотності дебіторсько заборгованості | 12,74 | 12,63 | 13,66 |

| 3 | Коефіцієнт оборотності кредиторсько заборгованості | 47,96 | 18,30 | 46,53 |

| 4 | Коефіцієнт оборотност матеріально-виробничих запасів | 44,64 | 71,90 | 64,07 |

| 5 | Коефіцієнт оборотності власного капіталу | 1,18 | 1,55 | 1,51 |

| 6 | Коефіцієнт оборотності основних засобів | 1,40 | 1,89 | 1,71 |

Коефіцієнт трансформації на протязі трьох років зростає що є позитивною тенденцією, та показав скільки грошових одиниць реалізованої продукції принесла кожна грошова одиниця активів – 1,05 , 1,26 , 1,30 . Порівнюючи коефіцієнт оборотності дебіторської заборгованості та коефіцієнт оборотності кредиторської заборгованості враховуючи, що останній показує, скільки підприємству потрібно оборотів для сплати виставлених йому рахунків спостерігаємо зростання цих показників у 2005 році що є несприятливим для підприємства. Коефіцієнт оборотності матеріально - виробничих запасів зроста якщо порівнювати 2004 та 2005 рік з 2003 роком що свідчить про стійкий фінансовий стан. Коефіцієнт оборотності власного капіталу який характеризу швидкість обороту вкладеного капіталу складає ріст 1,18 , 1,55 , 1,51 разів. Коефіцієнт оборотності основних засобів (Фондовіддача) у 2004 році порівняно з 2003 роком зріс, що є позитивно а у 2005 році порівняно з 2004 роком дещо спав.

Таблиця 2.8 Структура капіталу підприємства.

| Власний капітал | На початок звітного періоду | На кінець звітного періоду | ||

| тис.грн. | питома вага % | тис.грн. | питома вага % | |

| Статутний капітал | 23,4 | 0,40 | 23,4 | 0,44 |

| Інший додатковий капітал | 2735,2 | 47,27 | 2735,2 | 51,95 |

| Резервний капітал | 5,8 | 0,10 | 5,8 | 0,11 |

| Нерозподілений прибуток | 3022,4 | 52,23 | 2500,3 | 47,49 |

| Разом | 5786,8 | 100 | 5264,7 | 100 |

У структурі капіталу за 2005 рік найбільшу питому вагу має додатковий капітал та нерозподілений прибуток, найменшу резервний та статутний капітал.

Управління витратами на швейній фабриці здійснюється директором, головним інженером, головним економістом, головним технологом.

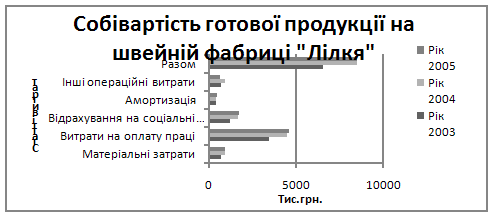

Таблиця 2.9 Динаміка собівартості готової продукції на швейній фабриці “Лілея”

| № | Показник | Рік | Зміна, (+, -) | ||||||

| 2003 | Питома вига,% | 2004 | Питома вага,% | 2005 | Питома вага,% | ||||

| 1 | Матеріальні затрати | 743,70 | 11,27 | 954,00 | 11,17 | 971,30 | 11,41 | 210,30 | 17,30 |

| 2 | Витрати на оплату праці | 3492,10 | 52,92 | 4500,90 | 52,69 | 4637,90 | 54,46 | 1008,80 | 137,00 |

| 3 | Відрахування на соціальні заходи | 1248,10 | 18,92 | 1699,80 | 19,90 | 1736,60 | 20,39 | 451,70 | 36,80 |

| 4 | Амортизація | 413,10 | 6,26 | 456,00 | 5,34 | 523,00 | 6,14 | 42,90 | 67,00 |

| 5 | Інші операційні витрати | 701,30 | 10,63 | 931,50 | 10,90 | 647,00 | 7,60 | 230,20 | -284,50 |

| 6 | Разом | 6598,30 | 100,00 | 8542,20 | 100,00 | 8515,80 | 100,00 | 1943,90 | -26,40 |

З таблиці видно, що собівартість продукції 2004 році зросла на 1943,9 тис.грн., а у 2005 році зменшилась на 26,40 тис.грн.. Найбільшу питому вагу у структурі собівартості займають витрати на оплату праці та відрахування на соціальні заходи, які відповідно становлять 52,69% та 19,90%, а також 54,46% та 20,39%. Найменшу питому вагу становить амортизація 5,34% та 6,14%.

Проілюструємо зміни в собівартості продукції на рисунку 2.2

Рис. 2.2 – Діаграма змін у собівартості продукції на швейній фабриці.

Наведемо показники рентабельності підприємства

Таблиця 2.10 Показники рентабельності підприємства

| Показник | Дані по роках | Динаміка зміни до базового року,% | |||

| 2003 | 2004 | 2005 | |||

| Чистий дохід (виручка) від реалізац продукції та послуг, тис.грн | 6621,3 | 8976,3 | 7949,4 | 135,57 | 88,56 |

| Повна собівартість реалізованої продукції, тис.грн | 5165,8 | 6806,5 | 6617,3 | 131,76 | 97,22 |

| Вартість (баланс) капіталу, тис.грн | 5602,6 | 5786,8 | 5264,7 | 103,29 | 90,98 |

| Прибуток до оподаткування | 114,4 | 339,6 | - | 296,85 | - |

| Рентабельність: | |||||

| доходу | 1,21 | 2,05 | - | 169,63 | - |

| витрат | 1,55 | 2,71 | - | 174,53 | - |

| власного капіталу | 1,43 | 3,18 | - | 222,64 | - |

Показники рентабельності можна проаналізувати лише за 2004 рік порівняно з 2003 роком, у 2005 році на відсутність показників вплинув збиток який було отримано в цьому році. У 2004 році усі показники рентабельності зросли на досить значний відсоток у порівнянні з 2003 роком.

2.2 Аналіз матеріального стимулювання працівників

У комплексі проблем, безпосередньо пов’язаних із формуванням якісно нових мотиваційних настанов працівників, винятково важлива роль належить удосконаленню систем заробітної плати, більшість з яких передбачає преміювання персоналу за досягнення певних кількісних і якісних результатів діяльності. Спершу необхідно передбачити обґрунтування розміру премії, тобто забезпечити відповідність розміру заохочення величині трудового внеску колективу чи працівника.

«Технологію» визначення розмірів премії на ВАТ “Хмільницька швейна фабрика “Лілея розгляньмо на конкретному прикладі. Припустімо, потрібно визначити розміри премій службовцям підприємства, що для них основними показниками заохочення визначено: виконання плану поставки продукції за укладеними договорами, підвищення продуктивності праці, зниження собівартості продукції. Співвідношення трудових зусиль, необхідних для досягнення зазначених показників, становить 0,5 : 0,3 : 0,2. Інші необхідні вихідні дані і розрахунок розмірів премії наведемо в таблиці 2.11

Таблиця 2.11 Вихідн дані і розрахунок розмірів премії на підставі співвідношення трудових зусиль

| Основні показники преміювання | Заплановане зростання (зниження), % (пункти) | Фонд оплати за посадовими окладами, т.грн.. | Заплановано на поточне преміювання | Розмір премії, % до посадового окладу (ставки) | |

| Співвідношення за показниками преміювання | т.грн. | ||||

| Виконання плану поставки продукції за укладеними договорами | 100 | 50 | 695,685 | 15 | |

| Підвищення продуктивност праці | 5 | 30 | 417,411 | 1,8 | |

| Зниження собівартості продукції | 0,8 | 20 | 278,274 | 0,75 | |

| Разом | 4 637,9 | 100 | 1391,37 | ||

На підстав проведеного розрахунку до положення про преміювання пропонується включити так розміри премій:

за виконання на 100 % плану поставки продукції за укладеними договорами — 15 відсотків;

за 1 % зростання продуктивності прац 1,8 відсотка;

за 0,1 пункту зниження собівартост продукції — 0,75 відсотка.

Таким чином, собівартість продукції у попередньому році становить 6617,3 тис.грн. заплановане зниження у наступному році встановлене на рівні 0,8 пункта, що призведе до зменшення собівартості на 1323,46 тис.грн., і яка буде становити 5293,84 тис.грн.. При плановому зростанні продуктивності праці у наступному році на 5 процентів у порівнянні з попереднім роком дасть обсяг реалізації який буде становити 8382,23 тис.грн.. Валовий прибуток у попередньому році становить 1332,1 тис.грн., враховуючи зміни у наступному році він буде становити 3088,39 тис.грн., Приріст валового прибутку у наступному році порівняно з попереднім буде становити 1756,29 тис.грн., що дасть можливість покрити витрати на преміювання працівників та отримати збільшення валового прибутку на 364,92 тис.грн..

Організація преміювання робітників за основн результати діяльності. Коли умови виробництва на швейній фабриці потребують, першочергового стимулювання підвищення якост продукції, то й показники преміювання мають бути відповідними: поліпшення атунку продукції, зниження браку, скорочення рекламацій тощо. Водночас умовою преміювання можуть бути один-два показники, що сприяють безумовному виконанню основних виробничих завдань (номенклатури, обсягів робіт, досягненню розрахункової собівартості тощо). Нижче наведено можливі варіанти показників і умов преміювання робітників, яких об'єднано в бригади.

Таблиця 2.12 Показники і умови преміювання робітників.

| Варіант 1. Стимулювання зростання продуктивності праці | |

|

Показник преміювання: зростання продуктивності праці, % |

Умови преміювання: а) виконання плану з номенклатури; б) виконання планового завдання з якост продукції, що випускається, у невживаних одиницях вимірювання. |

| Варіант 2. Стимулювання зростання обсягів виробництва | |

|

Показник преміювання: зростання обсягів виробництва, % |

Умови преміювання: а) виконання плану з номенклатури; б) виконання планового завдання з якост продукції, що випускається, у загальновживаних одиницях вимірювання. |

Приклади побудови шкал диференціації розмірів премій робітникам (колективам бригад) на ВАТ “Хмільницька швейна фабрика “Лілея” за досягнення певних показників наведено в таблицях 2.13 – 2.15

Таблиця 2.13 Шкала диференціації розмірів премій робітникам за виконання виробничих завдань залежно від виробітку і якост продукції.

| Фактичний виробіток на одного робітника (шт., нормо-год) у день проти її нормативного рівня (100) | Обсяг браку до всього обсягу випуску продукції, % | ||||

| 0—0,5 | 0,51—0,6 | 0,61—0,7 | 0,71—0,8 | 0,81—0,9 | |

| Розмір премії до суми премії за виконання встановленого показника, % | |||||

| 110 | 110 | 100 | 90 | 80 | 70 |

| 100 | 100 | 90 | 80 | 70 | 60 |

| 90 | 90 | 80 | 70 | 60 | 50 |

| 80 | 80 | 70 | 60 | 50 | — |

Таблиця 2.14 Шкала диференціації розмірів премій робітникам за виконання виробничих завдань залежно від відсотка здавання продукції з першого подання та коефіцієнта використання обладнання.

| Відсоток здавання продукції з першого подання (норматив — 90) | Коефіцієнт використання обладнання (норматив 0,80) | ||||

| 0,85—0,90 | 0,80—0,84 | 0,75—0,79 | 0,70---0,76 | ||

| Розмір премії до суми премії за виконання встановленого показника, % | |||||

| Нижче за 80 | Не нараховується | ||||

| 80 — 84 | 80 | 70 | 60 | 50 | |

| 85 — 89 | 90 | 80 | 70 | 60 | |

| 90 — 94 | 100 | 90 | 80 | 70 | |

| 95—97 | 105 | 100 | 90 | 80 | |

| 98 і вище | 110 | 105 | 100 | 90 | |

Таблиця 2.15 Шкала диференціації розмірів премій робітникам за виконання виробничих завдань залежно від частки технічно обґрунтованих норм у трудомісткості виконуваних робіт.

| Показник преміювання | Частка технічно обґрунтованих норм у трудомісткості виконуваних робіт, % | ||||||||

| 90 | 85 | 80 | 75 | 60 | 50 | до 50 | |||

| Розмір премії до відрядного заробітку (тарифної ставки), % | |||||||||

|

Виконання місячних виробничих завдань За кожний відсоток перевиконання виробничих завдань |

15 1,8 |

13 1,5 |

10 1,2 |

8 1 |

6 0,8 |

4 0,6 |

- - |

||

Нараховану бригаді загальну суму премій розподіляють між її членами з урахуванням особистого внеску в загальні результати на основі розрахунку коефіцієнта трудової участі (КТУ).

Нижче як приклад наведено показники та їхні значення, які можуть бути використані на ВАТ Хмільницька швейна фабрика “Лілея” для коригування базового рівня КТУ членам бригад залежно від їхнього внеску в загальні результати.

Таблиця 2.16 Показники зміни базових рівнів КТУ членів бригади.

| Показники | Величина підвищення (зниження) |

| Показники підвищення | |

| 1.1. Високий рівень (вищий за середній) виконання виробничих завдань | + 0,10.... + 0,50 |

| 1.2. Виконання робіт за суміжними професіями або за відсутніх членів колективу | + 0,10.... + 0,50 |

| 1.3. Висока професійна майстерність | + 0,10.... + 0,25 |

| 1.4. Виявлення ініціативи в освоєнні й застосуванні передових методів праці й досягнення на цій основі високого рівня продуктивності | + 0,10.... + 0,25 |

| 1.5. Практична допомога молодим робітникам, яка сприяла зростанню їхньої професійної майстерності, надання допомоги членам бригади, які відстають | + 0,05 .... + 0,25 |

| 1.6. Економне використання сировини, матеріалів, інструменту, енергії тощо | + 0,10.... + 0,35 |

| 2 Показники зниження | |

| 2.1. Невиконання виробничих завдань | -0,10.... - 0,50 |

| 2.2. Недостатня професійна майстерність, що виявляється у виготовленні неякісної продукції, недотриманні технологічного процесу, чинних стандартів | -0,10....-0,30 |

| 2.3. Витрата сировини, матеріалів, нструменту тощо понад установлені нормативи | -0,10.... - 0,25 |

| 2.4. Порушення трудової дисципліни | -0,10.... - 0,25 |

| 2.5. Порушення правил експлуатації обладнання | - 0,05 ....-0,15 |

Розглянемо на прикладі першої бригади пошивочного цеху ВАТ “Хмильницької швейної фабрики “Лілея” розподіл колективно премії.

Вихідні дані:

Розмір премії за виконання місячного виробничого завдання з урахуванням частки технічно обгрунтованих норм у трудомісткості виконуваних робіт становить 15 % до відрядного заробітку. Залежно від виробітку і якості продукції розмір премії становить 1,0 пункта до суми премії за виконання встановленого показника. Враховуючи збільшення коефіцієнта використання обладнання та відсотока здавання продукц з першого подання розмір премії становить 105 % до суми премії за виконання встановленого показника.

1. Сума відрядного заробітку по бригаді – 3477,2 грн.

2.

Розмір

нарахованої колективу премії (![]() ):

):

(3.5)

(3.5)

де, ![]() -

cума відрядного заробітку по бригаді.

-

cума відрядного заробітку по бригаді.

![]() - розмірів премій залежно

від частки технічно обґрунтованих норм у трудомісткості виконуваних робіт.

- розмірів премій залежно

від частки технічно обґрунтованих норм у трудомісткості виконуваних робіт.

![]() - розмір премії залежно від

виробітку і якості продукції.

- розмір премії залежно від

виробітку і якості продукції.

![]() - розмірі премій залежно від

відсотка здавання продукції з першого подання та коефіцієнта використання

обладнання.

- розмірі премій залежно від

відсотка здавання продукції з першого подання та коефіцієнта використання

обладнання.

![]()

Загальна сума премії по бригад 547,66 грн.

Розрахуємо коефіцієнт трудової участі (КТУ) для кожного робітника бригади по формул (3.4):

| Ковтун Г.Р. | КТУ= 1+0,25-0,10-0,15=1,0 |

| Крот Н.І. | КТУ= 1+0,25-0,10-0,15-0,2=0,8 |

| Цір Н.Д. | КТУ= 1+0,15-0,15=1,0 |

| Щур Л.А. | КТУ= 1+0,25+0,5-0,10=1,2 |

| Дідов О.П. | КТУ= 1+0,10=1,1 |

| Рудий О.І. | КТУ= 1-0,10=0,9 |

| Онопенко Р.С. | КТУ=1,0 |

| Карван С.Р. | КТУ= 1+0,20-0,10=1,1 |

| Федоров П.Н. | КТУ=1,0 |

Розподіл колективної премії показано в таблиці 2.17

Таблиця 2.17 Розподіл колективної премії між робітниками

| Прізвище, ім'я, по батькові | Відрядний заробіток, грн.. | КТУ |

Приведений відрядний заробіток |

Розмір премії | ||

| грн. (гр. 2 * гр. 3) /100 | питома вага в загальній сумі приведених заробітків, % | грн. (526,8 * гр. 5)/ 100 | у % до відрядного заробітку (гр. 6 / гр.2)*100 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Ковтун Г.Р. | 405,8 | 1,0 | 405,8 | 11,6 | 63,67 | 15,69 |

| Крот Н.І. | 380,1 | 0,8 | 304,1 | 8,7 | 47,71 | 12,55 |

| Цір Н.Д. | 423,7 | 1,0 | 423,7 | 12,1 | 66,48 | 15,69 |

| Щур Л.А. | 309,6 | 1,2 | 371,5 | 10,6 | 58,29 | 18,83 |

| Дідов О.П. | 356,1 | 1,1 | 391,7 | 11,2 | 61,46 | 17,26 |

| Рудий О.І. | 440,4 | 0,9 | 396,4 | 11,4 | 62,19 | 14,12 |

| Онопенко Р.С. | 389,9 | 1,0 | 389,9 | 11,2 | 61,18 | 15,69 |

| Карван С.Р. | 356,2 | 1,1 | 391,8 | 11,2 | 61,48 | 17,26 |

| Федоров П.Н. | 415,4 | 1,0 | 415,4 | 11,9 | 65,18 | 15,69 |

| Разом | 3477,2 | X | 3490,3 | 100,0 | 547,66 | 15,75 |

Отже, обсяг браку до всього обсягу випуску продукції, 0 – 0,5 % при виробітку на одного робітника (шт., нормо-год) у день (100) проти її нормативного рівня (100) дало економію витрат порівняно з минулим місяцем – 256,8 грн.

А також при збільшенні коефіцієнта використання обладнання (норматив — 0,80) до 0,85 - 0,90 та відсоток здавання продукції з першого подання (норматив — 90) до 95 – 97 призвело до економії витрат порівняно з минулим місяцем – 324,6 грн.

Роблячи висновок можна сказати витрати на преміювання робітників склали 547,66 грн. А економія у зв’язку впровадження шкал преміювання 581,42 грн. Що дало можливість отримати загальне зменшення витрат на виробництво у розмірі 33,76 грн.

Організація преміювання різних функціональних груп службовців має суттєві відмінності. Так, службовців основних виробничих підрозділів (цехів, дільниць) рекомендується преміювати виходячи з конкретних завдань, що стоять перед цими підрозділами, незалежно від загальних підсумків роботи підприємства в цілому.

Показники преміювання мають передбачати досягнення високих кінцевих результатів роботи підрозділу, нтенсивне використання виробничого потенціалу, прискорення впровадження досягнень науки і техніки, прогресивних методів організації виробництва, зростання продуктивності праці, зниження собівартості продукції, забезпечення ритмічності виробництва, поліпшення якості продукції.

Службовців допоміжних цехів дільниць доцільно преміювати за показниками, що характеризують діяльність відповідних підрозділів, однак з обов'язковим урахуванням загальних підсумків роботи підприємства.

Вельми різноманітними є підходи до організації преміювання службовців функціональних підрозділів (відділів). Ці підрозділи створюються для виконання відповідних управлінських функцій, що сприяють ефективній діяльності підприємства в цілому. За таких умов відривати преміювання службовців функціональних служб від результатів діяльності підприємства в цілому недоцільно. Водночас, організовуючи преміювання зазначеної категорії персоналу, не можна не враховувати показники, що характеризують результати діяльності відповідних підрозділів і внесок конкретних виконавців.

На ВАТ “Хмільницька швейна фабрика Лілея” можна використовувати такі варіанти організації преміювання службовців функціональних підрозділів:

а)за показниками, що характеризують результати роботи певного підрозділу, з використанням як додаткових показників (або умов преміювання) основних результатів діяльності підприємства в цілому;

б)за показниками, що відображають основні результати діяльності підприємства, з використанням як додаткових показників (або умов

преміювання) результатів роботи певного підрозділу;

в) за показниками преміювання, що відображають результати роботи як даного підрозділу, так і підприємства в цілому.

Розглянемо на прикладі відділу постачання та збуту ВАТ “Хмільницької швейної фабрики “Лілея” розподіл колективної премії для працівників з окладною формою оплати праці, який відбувається аналогічно разрахунку розміру премії першої бригади пошивочного цеху.

Вихідні дані:

1. Розмір встановленої колективу премії за виконання плану-графіка відвантаження готово продукції та дотримання нормативу залишків готової продукції на складі можна встановити на рівні – 15,0 % (у відсотках до суми посадових окладів)

2. Сума посадових окладів по відділу – 2457,3 грн.

3. Загальна сума премії на відділ – 368,6 грн. (2457,3*15/100)

Розрахуємо коефіцієнт трудової участ (КТУ) для кожного працівника по формулі (3.4):