Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Анализ финансового состояния ОАО "Дружковский метизный завод"

Дипломная работа: Анализ финансового состояния ОАО "Дружковский метизный завод"

АННОТАЦИЯ

Дипломная работа: 101 с., 3 рис., 17 табл., 1 приложение, 25 источников.

Цель работы: анализ финансового состояния ОАО «Дружковский метизных завод» и разработка рекомендаций по его стабилизации и укреплению.

В первом разделе работы приведена методика анализа основных характеристик финансового состояния предприятия: его ликвидности, платежеспособности, финансовой устойчивости, деловой активности и рентабельности. Во втором разделе работы выполнен анализ финансового состояния ОАО «Дружковский метизных завод». На основании результатов анализа разработаны мероприятия по укреплению финансового состояния завода. Выполнено обоснование эффективности предложенных мероприятий.

ЛИКВИДНОСТЬ, ПЛАТЕЖЕСПОСОБНОСТЬ, КРЕДИТОСПОСОБНОСТЬ, РЕНТАБЕЛЬНОСТЬ, ФИНАНСОВАЯ УСТОЙЧИВОСТЬ, ДЕЛОВАЯ АКТИВНОСТЬ, ОПЕРАЦИОННЫЙ ЦИКЛ, ФИНАНСОВЫЙ ЦИКЛ

СОДЕРЖАНИЕ

Введение

1 Содержание и методика оценки финансового состояния предприятия

1.1 Сущность, задачи и информационная база анализа финансового состояния предприятия

1.2 Методика проведения анализа финансового состояния предприятия

1.2.1 Предварительная оценка финансового состояния предприятия на основе анализа динамики и структуры баланса

1.2.2 Методика оценки ликвидности предприятия

1.2.3 Методика анализа финансовой устойчивости предприятия

1.2.4 Методика оценки деловой активности предприятия

1.2.5 Методика анализа рентабельности предприятия

2 Анализ финансового состояния ОАО Дружковский метизный завод”

2.1 Характеристика анализируемого предприятия

2.2 Оценка динамики и структуры баланса

2.3 Анализ ликвидности баланса

2.4 Оценка ликвидности и платежеспособности предприятия

2.5 Анализ финансовой устойчивости

2.6 Анализ деловой активности предприятия

2.7 Оценка уровня рентабельности предприятия

3 Разработка и обоснование рекомендаций по стабилизации и улучшению финансового состояния ОАО “Дружковский метизный завод”

3.1 Основные направления финансовой стабилизации

3.2 Обоснование эффективности мероприятий по улучшению финансового состояния предприятия

Заключение

Перечень ссылок

Приложение А – Финансовая отчетность ОАО “Дружковский метизный завод

ВВЕДЕНИЕ

В условиях планового социалистического хозяйства экономическая работа на предприятии сводилась в основном к анализу показателей производства. Такой анализ строился по схеме «план-факт», и, по сути, его результаты не интересовали не бухгалтеров, ни руководителей предприятия. В странах с рыночными отношениями приоритет в бизнесе принадлежит финансовому управлению (финансовому менеджменту). Составной его частью является финансовый анализ как система специальных знаний, позволяющая накапливать, обрабатывать информацию финансового характера и оценивать результаты ее обработки.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т. д.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия его подразделений и работников.

С переходом экономики Украины на рыночные отношения финансовый анализ как один из разделов финансового менеджмента постепенно занимает подобающее ему по значимости место в аналитической работе бухгалтеров, финансовых менеджеров, руководителей предприятий. Раньше финансовой отчетности при нашей "открытости" предназначалась довольно узкому кругу лиц (вышестоящей организации, финансовому органу, учреждению, банку и территориальному органу статистики), то в рыночной экономике ее пользователями становятся практически все участники рыночных отношений: лица, непосредственно связанные с предпринимательством (бизнесом), то есть менеджеры и самые различные работники управления, включая, естественно, бухгалтеров, которых в западной практике называют бухгалтерами-аудиторами и бухгалтерами-аналитиками; лица, непосредственно не работающие на предприятиях (фирмах), но имеющие прямой финансовый интерес - акционеры, инвесторы, различные кредиторы, покупатели и продавцы продукции (услуг) и так далее; третью группу представляют лица, имеющие косвенный финансовый интерес - различные финансовые институты (биржи, ассоциации и тому подобное), налоговые службы, органы статистики, профсоюзы и другие.

И все эти пользователи бухгалтерской информации, прежде всего, ставят себе задачу провести анализ финансового состояния предприятия на базе его бухгалтерской отчетности, чтобы на его основе сделать вывод о направлениях своей деятельности.

В настоящее время каждый хозяйствующий субъект независимо от вида основной деятельности и формы собственности предприятия должен реально оценивать как собственное финансовое состояние, так и финансовое состояние потенциальных партнеров.

Основной целью данной дипломной работы является исследование финансового состояния ОАО « Дружковский метизный завод» по данным отчетности за 2005 г., выявление основных проблем финансовой деятельности завода и разработка мероприятий по стабилизации и укреплению финансового состояния.

1 СОДЕРЖАНИЕ И МЕТОДИКА ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Сущность, задачи и информационная база анализа финансового состояния предприятия

Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами [2]. В наиболее концентрированном виде его можно представить как меру обеспеченности предприятия необходимыми финансовыми ресурсами и степень рациональности их размещения для осуществления эффективной хозяйственной деятельности и своевременного осуществления расчетов по своим обязательствам.

Основными показателями, характеризующими финансовое состояние предприятия, являются: обеспеченность собственными оборотными средствами и их сохранность; состояние нормируемых запасов материальных ценностей; эффективность использования банковского кредита и его материальное обеспечение; оценка устойчивости платежеспособности предприятия. Анализ факторов, определяющих финансовое состояние, способствует выявлению резервов роста эффективности производства [3].

Финансовое состояние зависит от всех сторон деятельности предприятия: от выполнения производственных планов, снижения себестоимости продукции и увеличения прибыли, роста эффективности производства, а также от факторов, действующих в сфере обращения и связанных с организацией оборота товарных и денежных фондов - улучшения взаимосвязей с поставщиками сырья и материалов, покупателями продукции, совершенствования процессов реализации и расчетов. При анализе необходимо выявить причины неустойчивого состояния предприятия и наметить пути его улучшения (устранения) [4].

Анализ финансового состояния предприятия преследует несколько целей :

- определение финансового положения;

- выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- выявление основных факторов, вызывающих изменения в финансовом состоянии;

- прогноз основных тенденций финансового состояния. [4]

Анализ финансового состояния предприятия базируется на накоплении, трансформации и использовании информации финансового характера. В условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. В настоящее время согласно требованием ст. 11 «Закона о бухгалтерском учете» финансовая отчетность предприятия включает:

1) «Баланс» (форма 1);

2) «Отчет о финансовых результатах» (форма №2);

3) «Отчет о движении денежных средств» (форма №3);

4) «Отчет о собственном капитале» (форма №4);

5) Примечания к годовой финансовой отчетности (форма №5).

В целях оценки финансового состояния предприятия также может использоваться и другая информация – данные бухгалтерского и оперативного учета, текущей отчетности предприятия, неопубликованная информация. [8]

Необходимо отметить, что по доступности информацию делят на открытую и закрытую (секретную), являющуюся коммерческой тайной, поэтому и финансовый анализ может быть двух видов: внутренний и внешний.

Внутренний анализ проводится работниками данного предприятия. Информационная база такого анализа значительно шире и включает любую информацию, которая циркулирует внутри предприятия и может быть полезной для принятия управленческих решений.

Внешний анализ осуществляется по данным бухгалтерской отчетности заинтересованными организациями – налоговой инспекцией, банком, прочими структурами. Используемая при этом бухгалтерская отчетность содержит ограниченную информацию о деятельности предприятия, однако, позволяет достаточно объективно оценить его финансовое состояние, при условии, что финансовая отчетность не содержит существенных искажений и ошибок. Внешний анализ менее детализирован и более формализован. [9]

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов. Для этого используются различные методы и приемы анализа.

Практика финансового анализа выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить основные:

- горизонтальный анализ (временной) - сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный анализ (структурный) - определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом;

- трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ;

- анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям фирмы, определение взаимосвязи показателей;

- сравнительный анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными; [11]

Рассмотрим методику анализа финансового состояния предприятия более подробно. При этом основное внимание будет уделено анализу таких характеристик финансового состояния предприятия как ликвидность, платежеспособность, финансовая устойчивость, рентабельность и деловая активность.

1.2 Методика проведения анализа финансового состояния предприятия

Установление тенденций изменения результатов финансовой и производственно-хозяйственной деятельности предприятия и контроль за его финансовыми показателями осуществляется с помощью современных методик финансового анализа. [13] Основной целью анализа является: оценка текущего и перспективного финансового состояния с позиции их финансового обеспечения; выявление доступных источников средств и оценка возможности и целесообразности их мобилизации; прогнозирование положения предприятия на рынке капиталов, определение вероятности банкротства.

Анализ финансового состояния предприятия, который проводится систематически, помогает установить тенденции изменения результатов финансовой и производственно-коммерческой деятельности предприятия, контролировать соотношение уровня финансовых показателей предприятия и его конкурентов как с целью разработки стратегических планов развития, так и для принятия текущих решений. Этот анализ дает возможность аналитикам и инвесторам определять угрозу банкротства, риск вложения капитала в определенное предприятие. Результаты анализа используются банками для определения суммы займов, которые они могут без риска невозврата средств предоставить тому или иному предприятию. Менеджеры предприятий используют финансовые показатели для контроля операций по обеспечению эффективного использования имеющихся ресурсов и недопущению банкротства. [14]

1.2.1 Предварительная оценка финансового состояния предприятия на основе анализа динамики и структуры баланса

Предварительная оценка финансового положения предприятия осуществляется на основании данных бухгалтерского баланса, “Отчета о финансовых результатах", а также "Приложения к балансу предприятия".

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств), т.е. пассивов. Эти сведения представлены в балансе предприятия.

На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества предприятия и их источниках, устанавливаются взаимосвязи между показателями [10].

Для удобства проведения такого анализа целесообразно использовать так называемый уплотненный аналитический баланс - нетто, формирующийся путем сложения однородных по своему составу элементов балансовых статей в необходимых аналитических разрезах (недвижимое имущество, текущие активы и т. д.).

Сравнительный аналитический баланс-нетто удобен тем, что он сводит воедино и систематизирует те расчеты и прикидки, которые обычно осуществляет любой аналитик при первоначальном ознакомлении с балансом. Схемой сравнительного уплотненного баланса-нетто охвачено множество важных показателей, характеризующих статику и динамику финансового состояния. Сравнительный баланс-нетто фактически включает показатели горизонтального и вертикального анализа [15]. Исследование баланса дает возможность оценить динамику изменения имущества предприятия, структуру актива и пассива, проследить основные направления изменения отдельных показателей финансовой деятельности.

Непосредственно из баланса можно получить ряд важнейших характеристик финансового состояния предприятия. К ним относятся:

1) общая стоимость имущества предприятия;

2) стоимость иммобилизованных активов, т.е. основных средств и прочих внеоборотных активов;

3) стоимость оборотных (мобильных) средств;

4) стоимость материальных оборотных средств;

5) величина дебиторской задолженности в широком смысле слова (включая авансы, выданные поставщикам и подрядчикам);

6) сумма свободных денежных средств в широком смысле слова (включая ценные бумаги и краткосрочные финансовые вложения);

7) стоимость собственного капитала;

8) величина заемного капитала;

9) величина долгосрочных кредитов и займов, предназначенных, как правило, для формирования основных средств и прочих внеоборотных активов;

10) величина краткосрочных кредитов и займов, предназначенных, как правило, для формирования оборотных активов;

11) величина кредиторской задолженности.

Горизонтальный, или динамический, анализ этих показателей позволяет установить их абсолютные приращения и темпы роста, что важно для характеристики финансового состояния предприятия. Так, изменение стоимости активов предприятия дает дополнительную к величине финансовых результатов информацию о мощи предприятия. [5]

Не меньшее значение для оценки финансового состояния имеет и вертикальный, структурный, анализ актива и пассива баланса.

Структура активов может изменяться во времени. Изменение структуры активов предприятия в сторону увеличения доли оборотных средств может свидетельствовать о:

- формировании более мобильной структуры, способствующей ускорению оборачиваемости средств предприятия;

- отвлечении части текущих активов на кредитование потребителей товаров, работ и услуг предприятия и прочих дебиторов, что свидетельствует о фактическом изъятии части оборотных средств из производственного процесса;

- искажении реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учета и т.д.

Чтобы сделать вывод о причинах изменения структуры активов, необходимо произвести детальный анализ разделов и статей актива баланса.

При анализе внеоборотных активов необходимо обратить внимание на следующие обстоятельства:

- наличие в составе активов нематериальных активов характеризует избранную предприятием политику как инновационную; наличие долгосрочных финансовых вложений свидетельствует об инвестиционной направленности вложений;

- увеличение доли таких статей баланса как оборудование и незавершенные капитальные вложения при определенных условиях может отрицательно сказаться на результатах финансовой и хозяйственной деятельности предприятия, т.к. эти активы не участвуют в производственном обороте.

При анализе структуры оборотных средств нужно обращать внимание на такие моменты:

- рост оборотных активов может говорить не только о расширении производства, но и о замедлении их оборота, что автоматически вызывает потребность в увеличении их стоимости. Поэтому для определения тенденций оборачиваемости оборотных средств необходимо рассчитывать коэффициент их оборачиваемости;

- увеличение производственных запасов может свидетельствовать о наращивании производственного потенциала предприятия, ил же нерациональности финансовой политики, вследствие которой значительная часть оборотных активов иммобилизована в запасах, ликвидность которых может быть невысокой;

- высокие темпы роста дебиторской задолженности могут свидетельствовать о том, что предприятие активно кредитует потребителей своей продукции и тем самым делится с ними частью своего дохода. Для более полного анализа состояние расчетов с дебиторами необходимо иметь сведения и каждом дебиторе, суммах задолженности и сроках ее погашения. При этом основной задачей является оценка ликвидности дебиторской задолженности, т.е. оценка возвратности долгов предприятию.

При анализе баланса важно проанализировать состояние и качество активов. Анализ «качества» активов сводится к анализу двух показателей: доля труднореализуемых активов в общей величине текущих активов и соотношение труднореализуемых и легкореализуемых активов. Доля труднореализуемых активов в общей величине текущих активов определяется как отношение суммарной оценки залежалых запасов материалов, труднореализуемой продукции и просроченной дебиторской задолженности к текущим активам. Рост доли труднореализуемых активов в общей величине текущих активов свидетельствует о неблагополучной ситуации в производстве. Необходимо принимать меры для избавления от труднореализуемых активов. Увеличение величины соотношения труднореализуемых и легкореализуемых активов может происходить из-за увеличения количества труднореализуемых активов или из-за уменьшения количества легкореализуемых активов. И то и другое говорит о необходимости более тщательного анализа этой проблемы. [17]

1.2.2 Методика оценки ликвидности предприятия

В краткосрочной перспективе критерием оценки финансового состояния предприятия выступает его ликвидность и платежеспособность. Ликвидность предприятия - это его способность погасить все необходимые краткосрочные обязательства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия. [18]

Платежеспособность предприятия - это его способность возвращать в необходимом объеме и в установленный срок заемные средства, т.е. погашать свои внешние обязательства, как краткосрочные, так и долгосрочные. [2]

В качестве заемных средств выступают:

- краткосрочные кредиты банков;

- кредиторская задолженность;

- задолженность перед бюджетом;

- задолженность перед соцстрахом;

- задолженность по оплате труда.

Средством для погашения долгов в первую очередь являются денежные средства на расчетом счете.

Потенциальным средством является дебиторская задолженность, которая при нормальном кругообороте средств должна превратиться в денежную наличность. Средством погашения задолженности также могут быть запасы товарно-материальных ценностей, при реализации которых предприятие получит денежные средства.

Таким образом, погашение задолженности обеспечивается всеми оборотными средствами. Однако, если предприятие направит все средства на погашение задолженности, то в тот же момент прекратится его производственная деятельность, т.к. предприятие останется без материальных оборотных средств и денег на их приобретение. В связи с этим платежеспособным считается то предприятие, у которого суммарные оборотные средства значительно превышают размеры задолженности. [19]

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Покупатели и держатели акций предприятия в большей мере оценивают платежеспособность по коэффициенту текущей ликвидности [14].

Рассмотрим систему абсолютных и относительных показателей, используемых для анализа ликвидности и платежеспособности предприятия.

В качестве абсолютного показателя ликвидности предприятия используется показатель ликвидности баланса. Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. [20]

Ликвидность активов – величина, обратная ликвидности баланса по времени превращения в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенные в порядке возрастания сроков. Приводимые ниже группировки осуществляются по отношению к балансу.

В зависимости от степени ликвидности, т.е. сроков превращения в денежные средства, активы предприятия при анализе ликвидности баланса разделяются на следующие группы:

А 1) Наиболее ликвидные активы – денежные средства и краткосрочные финансовые вложения (ценные бумаги);

А 2) Быстрореализуемые активы – дебиторская задолженность и прочие активы;

А 3) Медленно реализуемые активы – товарно-материальные запасы, а также долгосрочные финансовые вложения;

А 4) Труднореализуемые активы – статьи I раздела актива баланса за исключением статей, вошедших в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П 1) Наиболее срочные обязательства – кредиторская задолженность, а также кредиты и ссуды, не погашенные в срок;

П 2) Краткосрочные пассивы – краткосрочные кредиты и заемные средства;

П 3) Долгосрочные пассивы – долгосрочные кредиты и заемные средства;

П 4) Постоянные пассивы – статьи I раздела пассива. Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму расходов будущих периодов. [17]

Для определения ликвидности баланса сопоставляются итоги приведенных групп по активу и пассиву. Баланс считается ликвидным, если имеют место соотношения:

А1 ³ П1;

А2 ³ П2;

А3 ³ П3;

А4 £ П4.

Выполнение первых трех неравенств с необходимостью влечет выполнение четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличия у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе компенсируется их избытком по другой, хотя компенсация имеет место лишь по величине стоимости, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. [15]

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность. Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Сопоставление итогов первой группы по активу и пассиву, т.е. А 1 и П 1 (сроки до трех месяцев), отражает соотношение текущих платежей и поступлений. Сопоставление итогов второй группы (от трех до шести месяцев) показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов для третей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов.

Для комплексной оценки ликвидности баланса рассчитывается общий показатель ликвидности fл:

![]() , (1.1)

, (1.1)

где А1 наиболее ликвидные активы;

А2 быстро ликвидные активы;

А3 медленно реализуемые активы;

П1 наиболее срочные обязательства;

П2 краткосрочные пассивы;

П3 долгосрочные пассивы. [10]

Общий показатель ликвидности баланса отражает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Данный показатель позволяет сравнивать балансы предприятия, относящиеся к разным отчетным периодам, а также балансы различных предприятий и выяснять, какой баланс более ликвиден. [13]

Детализированный анализ ликвидности предприятия проводится с использованием ряда относительных показателей. Смысл такого анализа – проверить какие источники средств и в каком объеме используются для покрытия товарных запасов. В зависимости от того, какого вида источники средств используются для формирования запасов, можно судить (с определенной долей условности) об уровне платежеспособности хозяйствующего субъекта. Поэтому в мировой и отечественной практике разработана система показателей, дающих оценку финансового состояния предприятия [15].

1) коэффициент абсолютной ликвидности позволяет определить долю краткосрочных обязательств, которую предприятие может погасить в ближайшее время, не дожидаясь оплаты дебиторской задолженности и реализации других активов. [5] Коэффициент абсолютной ликвидности определяется по формуле:

![]() (1.2)

(1.2)

Значение коэффициента считается теоретически достаточным, если оно превышает 0,2 – 0,3. На практике же значения бывают значительно ниже, и по этому показателю нельзя сразу делать негативные выводы о возможности предприятия немедленно погасить свои долги, т.к. маловероятно, чтобы все кредиторы предприятия одновременно предъявляли бы ему свои требования.

2) коэффициент быстрой (срочной) ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами и характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности оборота дебиторской задолженности. [8] Теоретическое значение коэффициента оценивается на уровне 0,7 – 1. Коэффициент срочной ликвидности рассчитывается по следующей формуле:

![]() (1.3)

(1.3)

3) коэффициент текущей ликвидности характеризует способность предприятия покрыть свои краткосрочные обязательства из наиболее легкореализуемой части активов оборотных средств. По этому коэффициенту получают общую оценку ликвидности активов. [20] Логика данного показателя состоит в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов, следовательно, если текущие активы превышают по величине текущие обязательства, предприятие считается ликвидным. Нормальным значением данного коэффициента считается 2, но не менее 1. Однако, на его уровень влияет отраслевая принадлежность предприятия, структура запасов, длительность производственного цикла и другие факторы. Если на предприятии наблюдается значение коэффициента текущей ликвидности ниже 1, это свидетельствует о высоком финансовом риске, поскольку предприятие не в состоянии оплатить свои счета. Значение коэффициента, равное 1, предполагает равенство текущих активов и пассивов. Но, принимая во внимание различную степень ликвидности активности, можно допустить, что не все активы будут немедленно реализованы, и поэтому возникает угроза для финансовой стабильности предприятия. Если же значение коэффициента значительно превышает 1, то можно сделать вывод о том, что предприятие владеет значительным объемом свободных ресурсов, которые сформировались благодаря собственным источникам. С позиции кредиторов предприятия такой вариант формирования оборотных средств является наиболее приемлемым. Одновременно, с точки зрения менеджера, значительное накопление запасов на предприятии, отвлечение денежных средств в дебиторскую задолженность может быть связано с неэффективным управлением активами. В то же время предприятие, возможно, не полностью использует свои возможности по получению кредитов. [21]

Расчет коэффициента текущей ликвидности производится по формуле:

![]() (1.4)

(1.4)

4) маневренность собственных оборотных средств показывает какая часть собственных источников средств вложена в наиболее мобильные активы.

![]() , (1.5)

, (1.5)

5) доля оборотных средств в активах характеризует степень мобильности активов предприятия.

![]() (1.6)

(1.6)

6) доля запасов в текущих активах позволяет охарактеризовать структуру текущих активов предприятия по степени ликвидности. Увеличение удельного веса запасов, являющихся наименее ликвидным элементом текущих активов, рассматривается как негативная тенденция.

![]() (1.7)

(1.7)

При использовании показателей ликвидности необходимо учесть, что они измеряют по существу статичное положение и оценивают предприятие так, как будто оно находится на грани закрытия. Коэффициенты ликвидности не отражают состояние предприятия в его развитии. Имея в виду временную, преходящую сущность данных показателей, необходимо учесть, что их сокращение не всегда несет негативные последствия для финансового состояния предприятия. [20]

Этот недостаток можно преодолеть путем использования промежуточных балансов, а также финансовых коэффициентов, определяемых с привлечением данных «Отчета о финансовых результатах» и «Отчета о движении денежных средств», которые позволяют проанализировать денежные потоки предприятия.

1.2.3 Методика анализа финансовой устойчивости предприятия

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счет самофинансирования, а при недостаточности собственных источников средств за счет привлеченных средств, важной аналитической характеристикой финансового состояния предприятия становится его финансовая независимость от внешних заемных источников. [21] Недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для дальнейшего развития, а чрезмерная финансовая устойчивость будет мешать развитию предприятия через необходимость создания излишних запасов и резервов. Поэтому определение финансовой устойчивости предприятия относится к важнейшим заданиям финансового анализа.

Финансовая устойчивость- это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определённого состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости [22].

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам е финансово-хозяйственной деятельности [24].

Возможно выделение 4-х типов финансовых ситуаций:

- абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующему условию:

ЗЗ < СОС, (1.8)

где ЗЗ – запасы и затраты;

СОС величина собственных оборотных средств.

При такой ситуации все запасы полностью покрываются собственными оборотными средствами;

- нормальная устойчивость финансового состояния, которая гарантирует платежеспособность. При этом должно выполняться условие:

СОС < ЗЗ < ИФЗ, (1.9)

где ИФЗ – источники формирования запасов;

- неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности:

ЗЗ > ИФЗ, (1.10)

- кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности. При этом выполняется следующее условие:

ЗЗ > ИФЗ + ПК + ЗП, (1.11)

где ПК – просроченная кредиторская и дебиторская задолженность;

ЗП – кредиты и займы, не погашенные в срок. [18]

В дополнение к абсолютным показателям целесообразно рассчитать также ряд относительных показателей – коэффициентов финансовой устойчивости. Рассмотрим важнейшие коэффициенты финансовой устойчивости:

1) коэффициент соотношения заемных и собственных средств рассчитывается как частное от деления всей суммы обязательств по привлеченным заемным средствам к сумме собственных средств. Он указывает, сколько заемных средств предприятие привлекло на одну денежную единицу собственных средств, вложенных в активы. [25]

2) одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств является коэффициент автономии, который равен доле собственных источников средств в общем итоге баланса и характеризует долю средств, вложенных собственниками предприятия в общую стоимость имущества. Нормальное минимальное значение этого показателя оценивается на уровне 0,5. [5]

3) коэффициент долгосрочного привлечения заемных средств рассчитывается делением суммы долгосрочных кредитов и займов на величину собственных средств и долгосрочных заемных средств. Он указывает на долю долгосрочных займов, привлеченных для финансирования активов предприятия наряду с собственными средствами. [7]

4) коэффициент маневренности собственных средств показывает долю собственных средств, вложенных в оборотные средства, и рассчитывается как частное от деления собственных оборотных средств на всю сумму источников собственных средств. Этот показатель характеризует степень мобильности использования собственных средств. Четких рекомендаций в значении этого коэффициента нет. Принципиально важно, чтобы данный показатель имел положительное значение, т.е. чтобы все основные средства финансировались исключительно из долгосрочных источников, и хотя бы некоторая часть собственных средств направлялась на формирование оборотных средств. Слишком низкое значение коэффициента маневренности свидетельствует о том, что все собственные средства предприятия «заморожены» в основных средствах, а значит, обладают низкой мобильностью. Слишком высокое значение показателя может свидетельствовать о нерациональной политике использования коммерческого кредита. [15]

5) коэффициент имущества производственного назначения рассчитывается делением суммы остаточной стоимости основных средств и стоимости материальных оборотных средств к чистой стоимости активов предприятия по балансу и характеризует эффективность использования средств предприятия для предпринимательской деятельности.

1.2.4 Методика оценки деловой активности предприятия

В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда и капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Количественная оценка деловой активности может осуществляться по двум направлениям:

· степени выполнения плана по основным показателям, обеспечение заданных темпов их роста;

· уровню эффективности использования ресурсов предприятия.

Для оценки уровня эффективности использования ресурсов предприятия, как правило, используют показатели оборачиваемости.

Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала фирмы. [10]

В финансовом менеджменте наиболее часто используются следующие показатели оборачиваемости:

Коэффициент оборачиваемости активов — отношение выручки от реализации продукции ко всему итогу актива баланса — характеризует эффективность использования фирмой всех имеющихся ресурсов, независимо от источников их привлечения, т. е. показывает, сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Этот коэффициент варьируется в зависимости от отрасли, отражая особенности производственного процесса. [6]

При сопоставлении данного коэффициента для разных компаний или для одной компании за разные годы необходимо проверить, обеспечено ли единообразие в оценке среднегодовой стоимости активов. Например, если на одном предприятии основные средства оценены с учетом амортизации, начисленной по методу прямолинейного равномерного списания, а на другом использовался метод ускоренной амортизации, то во втором случае оборачиваемость будет выше, однако лишь в силу различий в методах бухгалтерского учета. Более того, показатель оборачиваемости активов при прочих равных условиях будет тем выше, чем изношеннее основные средства предприятия.

По коэффициенту оборачиваемости дебиторской задолженности судят, сколько раз в среднем дебиторская задолженность (или только счета покупателей) превращалась в денежные средства в течение отчетного периода. Коэффициент рассчитывается посредством деления выручки от реализации продукции на среднегодовую стоимость чистой дебиторской задолженности. Несмотря на то, что для анализа данного коэффициента не существует другой базы сравнения, кроме среднеотраслевых коэффициентов, этот показатель полезно сравнивать с коэффициентом оборачиваемости кредиторской задолженности. Такой подход позволяет сопоставить условия коммерческого кредитования, которыми предприятие пользуется у других компаний, с теми условиями кредитования, которые предприятие предоставляет другим предприятиям. [7]

Коэффициент оборачиваемости кредиторской задолженности рассчитывается как частное от деления себестоимости реализованной продукции или суммы чистой выручки на среднегодовую стоимость кредиторской задолженности, и показывает, сколько компании требуется оборотов для оплаты выставленных ей счетов. [5]

Показатели оборачиваемости дебиторской и кредиторской задолженности можно также рассчитать в днях. Для этого необходимо количество дней в году (360 или 365) разделить на рассмотренные нами коэффициенты. Тогда мы узнаем, сколько в среднем дней требуется для оплаты соответственно дебиторской либо кредиторской задолженности.

Коэффициент оборачиваемости материально-производственных запасов отражает скорость реализации этих запасов. Он рассчитывается как частное от деления себестоимости реализованной продукции (или чистой выручки от реализации продукции) на среднегодовую стоимость материально-производственных запасов. Для расчета коэффициента в днях необходимо 360 или 365 дней разделить на частное от деления себестоимости реализованной продукции или выручки на среднегодовую стоимость материально-производственных запасов. Тогда можно узнать, сколько дней требуется для продажи (без оплаты) материально-производственных запасов. В ходе анализа этого показателя необходимо учитывать влияние оценки материально-производственных запасов, особенно при сравнении деятельности данного предприятия с конкурентами. [9]

В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной статье оборотных средств, тем более ликвидную структуру имеют оборотные средства и тем устойчивее финансовое положение предприятия (при прочих равных условиях). Особенно актуально повышение оборачиваемости и снижение запасов при наличии значительной задолженности в пассивах компании. В этом случае давление кредиторов может очутиться прежде, чем можно будет что-либо предпринять с этими запасами, особенно при неблагоприятной конъюнктуре.

Следует отметить, что в некоторых случаях увеличение оборачиваемости запасов отражает негативные явления в деятельности компании, например, в случае повышения объема реализации за счет реализации товаров с минимальной прибылью или вообще без прибыли.

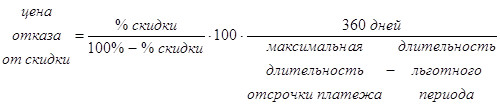

Длительность операционного цикла. По этому показателю определяют длительность периода между приобретением запасов для осуществления деятельности и получением средств от реализации изготовленной из них продукции.

Длительность финансового цикла характеризует период, в течение которого средства отвлечены из оборота и определяется как разность длительности операционного цикла и срока оборота кредиторской задолженности. [5]

1.2.5 Методика анализа рентабельности предприятия

Рентабельность – это показатель, характеризующий экономическую эффективность. Экономическая эффективность – относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. [12]

Существует множество коэффициентов рентабельности, использование каждого из которых зависит от характера оценки эффективности финансово-хозяйственной деятельности предприятия. От этого в первую очередь зависит выбор оценочного показателя (прибыли), используемого в расчетах. Зачастую используется четыре различных показателя: валовая прибыль, операционная прибыль, прибыль до налогообложения, чистая прибыль.

В зависимости от того с

чем сравнивается выбранный показатель прибыли, выделяют две группы

коэффициентов рентабельности:![]()

– – рентабельность инвестиций (капитала);

– – рентабельность продаж.![]()

Рентабельность инвестиций (капитала).

В этой группе коэффициентов рентабельности рассчитывается два основных коэффициента: рентабельность совокупного капитала и рентабельность собственного капитала.

1) Рентабельность совокупного капитала (ROA) характеризует уровень прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу.

Этот коэффициент рассчитывается следующим образом:

![]() (1.12)

(1.12)

2) Рентабельность собственного капитал (ROE) рассчитывается по формуле:

![]() (1.13)

(1.13)

Этот показатель представляет интерес для имеющихся и потенциальных собственников и акционеров. Рентабельность собственного капитала показывает, какую прибыль приносит каждая инвестированная собственниками капитала денежная единица. Он является основным показателем, используемым для характеристики эффективности вложений в деятельность того или иного вида.

3) Рентабельность продаж показывает, насколько эффективно и прибыльно предприятие ведет свою операционную (производственно-коммерческую) деятельность. При оценке рентабельности продаж на основе показателей прибыли и выручки от реализации рассчитываются коэффициенты рентабельности по всей продукции в целом или по отдельным ее видам. Как и в случае с рентабельностью капитала, существует множество показателей оценки рентабельности продаж, многообразие которых обусловлено выбором того или иного вида прибыли. Чаще всего используется валовая, операционная или чистая прибыль. Соответственно рассчитывается три показателя рентабельности продаж.

3.1) Валовая рентабельность реализованной продукции:

![]() (1.14)

(1.14)

Коэффициент валовой прибыли показывает эффективность производственной деятельности предприятия, а также эффективность политики ценообразования.

3.2) Операционная рентабельность реализованной продукции:

![]() (1.15)

(1.15)

Операционная прибыль – это прибыль, остающаяся после вычета из валовой прибыли административных расходов, расходов на сбыт и прочих операционных расходов. Этот коэффициент показывает рентабельность предприятия после вычета затрат на производство и сбыт товаров.

Показатель операционной рентабельности является одним из лучших инструментов определения операционной эффективности и показывает способность руководства предприятия получать прибыль от деятельности до вычета затрат, которые не относятся к операционной эффективности. При рассмотрении этого показателя совместно с показателем валовой рентабельности можно получить представление о том, чем вызваны изменения рентабельности. Если, например, на протяжении ряда лет валовая рентабельность существенно не изменялась, а показатель операционной рентабельности постепенно снижался, то причина кроется, скорее всего, в увеличении расходов по статьям административных и сбытовых расходов.

3.3) Операционная рентабельность реализованной продукции:

![]() (1.16)

(1.16)

В отечественной практике чаще всего используется именно показатель чистой рентабельности реализованной продукции. Неизменность на протяжении какого-либо периода показателя операционной рентабельности с одновременным снижением показателя чистой рентабельности может свидетельствовать либо об увеличении финансовых расходов и получении убытков от участия в капитале других предприятий, либо о повышении суммы уплачиваемых налоговых платежей. Этот коэффициент показывает полное влияние структуры капитала и финансирования компании на ее рентабельность.

В процессе анализа необходимо изучить динамику перечисленных выше показателей рентабельности и провести их сравнение со значениями аналогичных коэффициентов по отрасли, а также с показателями рентабельности конкурентов. [6]

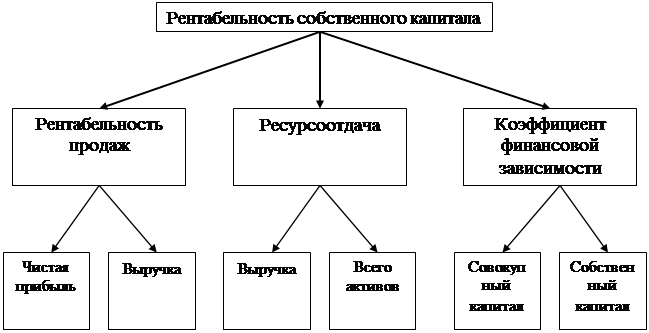

При анализе коэффициентов рентабельности наиболее широкое распространение получила факторная модель фирмы “DuPont”. Назначение модели – определить факторы, влияющие на эффективность работы предприятия и оценить это влияние. Поскольку существует множество показателей рентабельности, аналитиками этой фирмы выбран один. По их мнению, наиболее значимый – рентабельность собственного капитала. Для проведения анализа необходимо смоделировать факторную модель коэффициента рентабельности собственного капитала. Схематическое представление модели фирмы DuPont” представлена на рисунке:

В основу приведенной схемы анализа заложена следующая детерминированная модель:

![]()

Из представленной модели видно, что рентабельность собственного капитала предприятия зависит от трех факторов первого порядка: чистой рентабельности продаж, ресурсоотдачи (оборачиваемости активов) и структуры источников средств, инвестированных в предприятие. Значимость данных показателей объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия: первый фактор обобщает отчет о финансовых результатах, второй актив баланса, третий – пассив баланса. [10]

2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «ДРУЖКОВСКИЙ МЕТИЗНЫЙ ЗАВОД»

2.1 Характеристика анализируемого предприятия

ОАО «Дружковский метизный завод» образовано в декабре 1993 г., форма собственности коллективная.

ОАО «ДМЗ» является крупным и единственным специализированным предприятием по производству машиностроительного и железнодорожного крепежа в Украине и СНГ.

Завод выпускает машиностроительный крепеж следующих видов:

· болт;

· гайка;

· заклепка;

· шурупы;

· дюбеля;

· шайба плоская.

Машиностроительные металлические изделия изготавливаются в диапазоне размеров от М6 до М42 (повышенной, нормальной и грубой точности).

Кроме того, завод освоил производство высокопрочных болтов методом холодной высадки. Высокопрочные болты с шестигранной головкой от М20 до М27 с классом точности В, предназначенные для стальных строительных конструкций (в том числе мостовых), а также для металлических конструкций, применяемых в тяжелом машиностроении.

К основным видам выпускаемого заводом железнодорожного крепежа относятся:

· болт клеммный с гайкой;

· болт закладной с гайкой;

· шуруп путевой;

· шайба пружинная;

· болт путевой;

· костыль путевой.

Железнодорожный крепеж изготавливается в диапазоне размеров М22, М24, М27 (нормальной и грубой точности).

Кроме крепежа, заводом изготавливается:

· дробь чугунная различных фракций;

· телеграфные крюки;

· крюки для крепления линий высоковольтных передач;

· товары народного потребления: гвозди проволочные Ø 1,2-6,0 мм, оконные петли, шурупы, винты, хознаборы.

В настоящее время заводом освоен выпуск крепежных изделий в соответствии со стандартами DIN и международными стандартами ISO.

Производственная структура завода включает:

Ø 4 цеха, производящие крепеж;

Ø 1 инструментальный цех;

Ø 1 цех товаров народного потребления;

Ø 1 цех комплектации и отгрузки основной продукции;

Ø 1 дроболитейный участок;

Ø 1 отдел капитального строительства;

Ø 1 электроцех;

Ø 1 железнодорожный цех;

Ø 1 участок межцехового транспорта и хозяйственных работ;

Ø 1 энергоцех;

Ø управление главного механика (в т. ч. ремонтно-механический участок);

Ø 1 центрально-заводская лаборатория;

Ø 1 хранилище тяжелых масел с насосной станцией;

Ø несколько складов.

Основные технико-экономические показатели предприятия за 2005 г. представлены в таблице 2.1. Финансовая отчетность завода за 2005 г. приведена в приложении А.

Таблица 2.1 – Основные технико-экономические показатели ОАО «Дружковский метизный завод»

| Показатели | Ед. изм. | План 2005 г | Факт 2005 г. | Факт 2004 г. | Отклонение, % | |

| К плану | К отчету 2004 г | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Объем реализации продукции в действующих ценах |

Тыс. грн |

83300 | 90839,3 | 79373,3 | 109,1 | 114,4 |

| Удельный вес взаимозачетных операций в общем объеме реализации | % | 25,7 | 54,4 | 47,2 | ||

| Объем товарной продукции в действующих ценах. |

Тыс. грн |

110019,0 | 128405,9 | 82570,3 | 116,7 | 155,5 |

| Объем товарной продукции в сопоставимых ценах |

Тыс. грн |

90263,5 | 96506,7 | 93,5 | ||

| Отгружено продукции | тонн | 31010 | 27666 | 38040 | 89,2 | 72,7 |

| Выпуск продукции в натуральном выражении, всего | т. | 32019 | 30752 | 33863 | 96,0 | 90,8 |

| В т.ч. из давальческого сырья | т. | 353 | 2033 | 17,3 | ||

| Выпуск метизов. Всего | т. | 31402 | 30095 | 32913 | 95,8 | 91,4 |

| Машкрепеж | т. | 6287 | 8152 | 7491 | 129,7 | 108,8 |

| Вт.ч.-болты б/гаек | т. | 3603 | 5251 | 4632 | 145,7 | 113,4 |

| Гайки свободные | т. | 2576 | 2829 | 2724 | 109,8 | 103,96 |

| -заклепки | т. | 87 | 44 | 97 | 50,6 | 45,4 |

| -шурупы, винты, дюбеля | т. | 13 | 24 | 38 | 184,6 | 63,2 |

| Шайбы плоские | т. | 8 | 4 | 50,0 | ||

| Железнодорожный крепеж | т. | 24404 | 21685 | 24866 | 88,9 | 87,2 |

| В т.ч.-шайбы пружинные | т. | 2146 | 2028 | 1822 | 94,5 | 111,3 |

| -костыли путевые | т. | 2704 | 1896 | 2214 | 70,1 | 85,6 |

| -болты закладные с/г | т. | 11167 | 8775 | 10344 | 78,6 | 84,8 |

| Болты клеммные с/г | т. | 6578 | 5730 | 7889 | 87,1 | 72,6 |

| -клеммы | т. | 5 | ||||

| -болты путевые с/г | т. | 1174 | 1869 | 1746 | 159,2 | 107,0 |

| -шурупы путевые | т. | 635 | 1387 | 846 | 218,4 | 163,9 |

| Гвозди проволочные | т. | 711 | 258 | 556 | 36,3 | 46,4 |

| Дробь чугунная | т. | 601 | 655 | 946 | 109,0 | 69,2 |

| Остатки продукции на складе на 01.01.2002г. | т. | 6304 | 3503 | 180,0 | ||

2.2 Оценка динамики и структуры баланса

Предварительная оценка финансового состояния осуществляется на основе данных баланса предприятия и включает анализ динамики отдельных статей отчетности и оценку структуры баланса. Горизонтальный анализ баланса выполнен в таблице 2.1, вертикальный – в таблице 2.2.

Таблица 2.1 Горизонтальный анализ баланса

| Показатель | На начало года | На конец года | Отклонение | |

| тыс. грн. | % | |||

| Актив | ||||

| 1 Внеоборотные активы | 72834,2 | 72244,3 | -589,9 | -0,81 |

| 2 Оборотные активы | 38079,1 | 43194,2 | 5115,1 | 13,43 |

| 2.1 Материальные оборотные средства | 27833,6 | 32091 | 4257,4 | 15,3 |

| 2.2 Дебиторская задолженность | 10034,1 | 10677,6 | 643,5 | 6,41 |

| 2.3 Денежные средства и их эквиваленты | 173 | 130,5 | -42,5 | -24,57 |

| 2.4 Прочие оборотные активы | 38,4 | 295,1 | 256,7 | 668,49 |

| 3 Расходы будущих периодов | 124,5 | 125,9 | 1,4 | 1,12 |

| Баланс | 111037,8 | 115564,4 | 4526,6 | 4,08 |

| Пассив | ||||

| 1 Собственный капитал | 85015,6 | 86277,6 | 1262 | 1,48 |

| 2 Заемные средства | 26022,2 | 29286,8 | 3264,6 | 12,55 |

| 2.1 Долгосрочные обязательства | 3584 | 3584 | 0 | 0 |

| 2.2 Краткосрочные кредиты | 675,2 | 486,9 | -188,3 | -27,89 |

| 2.3 Кредиторская задолженность | 21743,5 | 25197,5 | 3454 | 15,89 |

| 2.4 Прочие текущие обязательства | 19,5 | 18,4 | -1,1 | -5,64 |

| Баланс | 111037,8 | 115564,4 | 4526,6 | 4,08 |

Таблица 2.2 Вертикальный анализ баланса

| Показатель | На начало года, % | На конец года, % | Отклоне-ние |

| Актив | |||

| 1 Внеоборотные активы | 65,59 | 62,51 | -3,08 |

| 2 Оборотные активы | 34,29 | 37,38 | 3,09 |

| 2.1 Материальные оборотные средства | 25,07 | 27,77 | 2,7 |

| 2.2 Дебиторская задолженность | 9,04 | 9,24 | 0,2 |

| 2.3 Денежные средства и их эквиваленты | 0,16 | 0,11 | -0,05 |

| 2.4 Прочие оборотные активы | 0,03 | 0,26 | 0,23 |

| 3 Расходы будущих периодов | 0,11 | 0,11 | 0 |

| Баланс | 100 | 100 | |

| Пассив | |||

| 1 Собственный капитал | 76,56 | 74,66 | -1,9 |

| 2 Заемные средства | 23,44 | 25,34 | 1,9 |

| 2.1 Долгосрочные обязательства | 3,23 | 3,1 | -0,13 |

| 2.2 Краткосрочные кредиты | 0,61 | 0,42 | -0,19 |

| 2.3 Кредиторская задолженность | 19,58 | 21,8 | 2,22 |

| 2.4 Прочие текущие обязательства | 0,02 | 0,02 | 0 |

| Баланс | 100 | 100 |

Стоимость совокупных активов предприятия в отчетном году выросла на 4526,6 тыс. грн. или на 4,08%. В целом, увеличение совокупных активов следует рассматривать как положительное явление, которое свидетельствует об увеличении производственного потенциала предприятия и расширении хозяйственного оборота. Основной причиной увеличения валюты баланса явился рост стоимости оборотных активов на 5115,1 тыс. грн., в то время как стоимость внеоборотных активов сократилась на 589,9 тыс. грн. Тенденция роста стоимости оборотных активов на фоне сокращения внеоборотных активов в целом является положительной, т.к. способствует ускорению оборачиваемости средств предприятия. Однако, если рассмотреть динамику отдельных статей оборотных активов, нужно отметить, что рост стоимости оборотных активов произошел в основном за счет увеличения их наименее ликвидной части – материальных оборотных средств, в то время как сумма денежных средств и их эквивалентов сократилась. Таким образом, структура оборотных активов стала менее ликвидной.

В составе пассивов произошли следующие изменения: сумма собственного капитала выросла на 1262 тыс. грн., а сумма заемных средств увеличилась на 3264,6 тыс. грн. (основной причиной является рост кредиторской задолженности на 3454 тыс. грн., в то время как сумма краткосрочных кредитов банка сократилась на 188,3 тыс. грн.). На конец года, несмотря на некоторое снижение, сохраняется высокий удельный вес собственного капитала (74,66%), что позволяет сделать вывод о достаточно высоком уровне финансовой устойчивости.

2.2 Анализ ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса ОАО «Дружковский метизный завод» приведен в таблице 2.3.

Таблица 2.3 – Анализ ликвидности баланса

| Актив | На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек или недостаток |

|

|

На начало года |

На конец года |

||||||

| А1 | 173 | 130,5 | П1 | 21763 | 25215,9 | -21590 | -25085,4 |

| А2 | 10072,5 | 10972,7 | П2 | 675,2 | 486,9 | 9397,3 | 10485,8 |

| А3 | 40397 | 44726,2 | П3 | 3584 | 3584 | 36813 | 41142,2 |

| А4 | 60270,8 | 59609,1 | П4 | 84891,1 | 86151,7 | -24620,3 | -26542,6 |

| Баланс | 110913,3 | 115438,5 | Баланс | 110913,3 | 115438,5 | ||

Исходя из проведенного анализа, можно охарактеризовать ликвидность баланса ОАО ДМЗ как недостаточную. Сопоставление итогов А1 и П1 отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Платежный недостаток по первой группе на конец анализируемого года вырос на 3495,4 тыс. грн. или на 16,2%. В начале анализируемого периода соотношение А1 и П1 было 0,0072:1 (173 тыс. грн./21763 тыс. грн.), а в конце 0,0052:1. Хотя теоретически значение данного соотношения должно быть 0,2:1. Таким образом, в конце отчетного года предприятие могло оплатить абсолютно ликвидными средствами лишь 0,5% своих краткосрочных обязательств, что свидетельствует о существенном недостатке абсолютно ликвидных активов.

В то же время, наблюдается платежный излишек по второй и третьей группам, что свидетельствует о возможности предприятия повысить свою ликвидность в перспективе.

Для комплексной оценки ликвидности баланса рассчитывается общий показатель ликвидности fл:

На начало года:

![]()

На конец года:

![]()

Исходя из сокращения общего показателя ликвидности можно судить об ухудшении ликвидности баланса анализируемого предприятия, основной причиной чему явился значительный рост суммы наиболее срочных обязательств, а именно – кредиторской задолженности.

2.3 Оценка ликвидности и платежеспособности предприятия

Показатели ликвидности и платежеспособности дают важную аналитическую и оценочную характеристику финансовой устойчивости.

Чтобы иметь представление об уровне платежеспособности предприятия, рассчитаем показатели ликвидности предприятия. Результаты анализа приведены в таблице 2.4.

1) коэффициент абсолютной ликвидности.

На начало года

![]()

На конец года

![]()

Значение коэффициента считается теоретически достаточным, если оно превышает 0,2 – 0,3. Предприятие не имеет возможности быстро погашать свои краткосрочные обязательства, т.к. значение коэффициента находится на недостаточном уровне. Выход из создавшегося положения представляется в увеличении объема денежных средств и их эквивалентов на предприятии.

2) коэффициент срочной ликвидности:

На начало года

![]()

На конец года

![]()

В связи с ростом текущих пассивов (в основном – кредиторской задолженности) уровень срочной ликвидности предприятия сократился с 0,457 до 0,432. Теоретическое значение показателя составляет 0,7–1, т.е. значение показателя срочной ликвидности находится на недостаточном уровне. Это означает, что в период, равный среднему сроку инкассации дебиторской задолженности, выплаты кредиторам будут более интенсивными, чем поступление средств от дебиторов, что может привести к ухудшению платежеспособности вследствие дефицита денежных средств.

3) коэффициент текущей ликвидности:

На начало периода

![]()

На конец года

![]()

Нормальным значением данного коэффициента считается 2, но не менее 1. В отчетном периоде наблюдалось сокращение значения показателя с 1,7 до 1,68, что связано с опережающими темпами роста текущих пассивов по сравнению со стоимостью текущих активов.

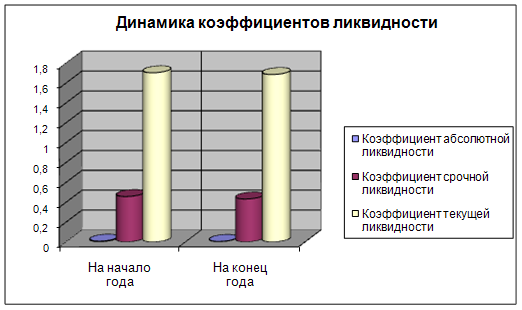

Динамику коэффициентов ликвидности можно проследить на рисунке 2.1.

4) сумма собственных оборотных средств:

На начало года:

СОС = 85015,6 – 72834,2 = 12181,4 тыс. грн.

На конец года:

СОС = 86277,6 – 72244,3 = 14033,3 тыс. грн.

Как показали расчеты, предприятие в течение отчетного года придерживалось наиболее надежной политики финансирования: все внеоборотные активы и значительная часть оборотных средств сформированы за счет собственного капитала. В анализируемом периоде наблюдалась положительная тенденция увеличения суммы собственных оборотных средств на 1851,9 тыс. грн. (на 15,2%), что вызвано ростом суммы собственных источников средств и сокращением стоимости внеоборотных активов.

Рисунок 2.1 – Динамика коэффициентов ликвидности

5) Коэффициент маневренности собственных оборотных средств:

На начало года:

![]()

На конец года:

![]()

Показатель маневренности собственных оборотных средств сократился на 35,7%. Это объясняется сокращением суммы денежных активов на фоне роста собственных оборотных средств.

6) доля оборотных средств в активах

На начало года:

![]()

На конец года:

![]()

В отчетном периоде доля оборотных средств в общей стоимости активов выросла, что является свидетельством того, что совокупные активы предприятия приобрели более ликвидную структуру. Это объясняется опережающими темпами роста оборотных средств по сравнению с общей суммой активов (сумма текущих активов выросла на 13,4%, в то время как увеличение валюты баланса составило 4,1%). С другой стороны, увеличение доли оборотных активов вызвано ростом стоимости товарно-материальных запасов, которые являются наименее ликвидной составляющей оборотных средств. Основной причиной роста стоимости товарно-материальных запасов является увеличение остатков готовой продукции, что может быть связано с падением спроса или с неудовлетворительным планированием производства вследствие неточной оценки возможных объемов реализации продукции.

7) доля запасов в оборотных активах

На начало года:

![]()

На конец года:

![]()

Доля товарно-материальных запасов в текущих активах довольно велика, что свидетельствует о том, что значительная часть средств связана в этой наименее ликвидной статье оборотных средств. Кроме того, накопление запасов приводит к замедлению оборачиваемости средств предприятия и снижению рентабельности его деятельности.

8) доля СОС в покрытии запасов

На начало периода:

![]()

На конец года:

![]()

Доля собственных оборотных средств в финансировании запасов за отчетный период не изменилась по причине одинаковых темпов роста стоимости запасов и суммы собственных оборотных средств. Значение этого показателя представляется недостаточным для обеспечения высокого уровня ликвидности и финансовой устойчивости предприятия.

Таблица 2.4 – Анализ показателей ликвидности и платежеспособности

| Показатель | На начало года | На конец года | Отклонение |

| Коэффициент абсолютной ликвидности | 0,008 | 0,005 | -0,003 |

| Коэффициент срочной ликвидности | 0,457 | 0,432 | -0,025 |

| Коэффициент текущей ликвидности | 1,697 | 1,681 | -0,016 |

| Собственные оборотные средства, тыс. грн. | 12181,4 | 14033,3 | 1851,9 |

| Коэффициент маневренности собственных оборотных средств | 0,014 | 0,009 | -0,005 |

| Доля оборотных средств в активах | 0,34 | 0,37 | 0,03 |

| Доля запасов в текущих активах | 0,73 | 0,74 | 0,01 |

| Доля собственных оборотных средств в покрытии запасов | 0,44 | 0,44 | 0 |

Исходя из выполненных расчетов можно сделать следующие выводы об общем состоянии ликвидности и платежеспособности предприятия:

1) в отчетном периоде сохраняется неликвидная структура текущих активов. Об этом свидетельствует чрезвычайно низкий уровень коэффициентов абсолютной ликвидности и маневренности собственных оборотных средств, а также высокий удельный вес запасов в стоимости текущих активов. Низкий уровень двух первых показателей вызван нехваткой абсолютно ликвидных активов – денежных средств и краткосрочных финансовых вложений. Вследствие этого анализируемое предприятие неспособно немедленно погасить наиболее срочные обязательства. Высокий удельный вес запасов в структуре оборотных средств свидетельствует об отвлечении значительного объема финансовых ресурсов в наименее ликвидную часть оборотных активов. Это приводит к уменьшению оперативности управления текущими активами, ухудшению оборачиваемости средств предприятия, а следовательно – и к сокращению его экономической и финансовой рентабельности.

2) Наблюдалось некоторое сокращение коэффициентов срочной и текущей ликвидности, что связано с опережающими темпами роста величины текущих обязательств по сравнению с текущими активами. При этом, хотя значение коэффициента текущей ликвидности не достигает оптимального уровня (2), оно превышает минимально допустимое значение (1,5). Что касается коэффициента срочной ликвидности, то его значение по-прежнему ниже нормального уровня (0,7). Таким образом, предприятие не в состоянии обеспечить расчеты с кредиторами в максимально возможный срок.

3) Положительной тенденцией является рост суммы собственных оборотных средств. Однако их доля в финансировании запасов остается на уровне базисного периода (44%), что недостаточно для финансовой устойчивости предприятия. Это объясняется одинаковыми темпами роста абсолютной величины собственных оборотных средств и стоимости товарно-материальных запасов.

Таким образом, можно увидеть, что несмотря на улучшение некоторых показателей, по многим показателям анализируемое предприятие еще не достигло даже минимально необходимого уровня. С этой целью необходимо совершенствовать управление текущими активами для достижения более ликвидной их структуры. Это, прежде всего, касается увеличения удельного веса денежных активов и сокращения стоимости запасов.

2.4 Анализ финансовой устойчивости

Финансовая устойчивость- это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Для оценки уровня финансовой устойчивости необходимо проанализировать обеспеченность запасов нормальными источниками финансирования и рассчитать ряд финансовых коэффициентов. Анализ достаточности нормальных источников финансирования запасов приведен в таблице 2.5.

Таблица 2.5 – Анализ абсолютных показателей финансовой устойчивости, тыс. грн.

Показатели |

На начало года | На конец года | Отклонение |

| 1 Собственный капитал | 85015,6 | 86277,6 | 1262 |

| 2 Внеоборотные активы | 72834,2 | 72244,3 | -589,9 |

| 3 Собственные оборотные средства | 12181,4 | 14033,3 | 1851,9 |

| 4 Долгосрочные кредиты | 3584 | 3584 | 0 |

| 5 Краткосрочные кредиты | 675,2 | 486,9 | -188,3 |

| 6 Кредиторская задолженность по товарным операциям | 7765,3 | 10241,6 | 2476,3 |

| 7 Источники формирования запасов | 24205,9 | 28345,8 | 4139,9 |

| 8 Стоимость запасов | 27833,6 | 32091 | 4257,4 |

| 9 Излишек (+), недостаток (-) собственных оборотных средств для формирования запасов | -15652,2 | -18057,7 | -2405,5 |

| 10 Излишек (+), недостаток (-) общей величины источников формирования запасов | -3627,7 | -3745,2 | -117,5 |

| 11 Тип финансовой устойчивости | Неустойчивое финансовое состояние | Неустойчивое финансовое состояние |

Результаты анализа позволяют сделать вывод о неустойчивости финансового состояния предприятия, т.к. на формирование товарно-материальных запасов направляются источники, не являющиеся экономически обоснованными, т.е. внутренняя кредиторская задолженность (расчеты по оплате труда, с бюджетом, по страхованию и др.).

Рассчитаем относительные показатели финансовой устойчивости по методике, приведенной в первом разделе данной дипломной работы. Результаты расчетов обобщены в таблице 2.6. Диаграмма изменения важнейших коэффициентов финансовой устойчивости представлена на рисунке 2.2.

1) коэффициент соотношения заемных и собственных средств:

На начало года

![]()

На конец года

![]()

В анализируемом периоде наблюдалось некоторое увеличение уровня коэффициента соотношения заемных и собственных средств, что связано с опережающими темпами роста суммы заемных средств по сравнению с собственным капиталом предприятия. Однако, несмотря на увеличение зависимости анализируемого предприятия от внешних источников финансирования, значение данного показателя по-прежнему находится в пределах нормы – на конец периода на одну гривну собственного капитала приходится 34 коп. заемных средств.

2) коэффициент автономии:

На начало года

![]()

На конец года:

![]()

Значение коэффициента автономии, несмотря на некоторое сокращение, остается на нормальном уровне. Проведенных анализ коэффициентов автономии и соотношения заемных и собственных средств позволяет сделать вывод о том, что на предприятии в текущем году сохраняется нормальное соотношение собственного капитала и заемных средств (доля собственного капитала составляет 74,4%), а значит уровень финансовой устойчивости достаточно высок.

3) коэффициент долгосрочного привлечения средств:

На начало года:

![]()

На конец года:

![]()

Значение коэффициента долгосрочного привлечения заемных средств практически не изменилось. Низкий уровень данного показателя можно объяснить сложностью привлечения долгосрочных кредитов и займов в современных условиях украинской экономики.

4) коэффициент маневренности собственных средств:

На начало года:

![]()

На конец года:

![]()

В анализируемом периоде коэффициент маневренности собственных средств вырос на 14%, что связано с ростом суммы собственных оборотных средств. Рост этого показателя свидетельствует о некотором увеличении мобильности собственного капитала анализируемого предприятия. Однако несмотря на положительную тенденцию изменения коэффициента маневренности, его значение по-прежнему не превышает минимального нормального уровня (0,2). Это говорит о недостаточной мобильности собственных средств предприятия.

5) коэффициент имущества производственного назначения:

На начало года:

![]()

На конец года:

![]()

Уровень коэффициента имущества производственного назначение практически не изменился: сокращение остаточной стоимости основных средств было компенсировано ростом стоимости материальных оборотных средств.

Таблица 2.5 – Анализ финансовой устойчивости

| Показатель | На начало года | На конец года | Отклонение |

| Коэффициент соотношения заемных и собственных средств | 0,306 | 0,339 | 0,033 |

| Коэффициент автономии | 0,766 | 0,747 | -0,019 |

| Коэффициент долгосрочного привлечения заемных средств | 0,04 | 0,039 | -0,001 |

| Коэффициент маневренности | 0,143 | 0,163 | 0,02 |

| Коэффициент стоимости имущества производственного назначения | 0,771 | 0,77 | -0,001 |

Рисунок 2.8 – Динамика основных показателей финансовой устойчивости

В общем, о финансовой устойчивости предприятия можно сказать следующее:

1) Рост коэффициента соотношения заемных и собственных средств и снижение коэффициента автономии свидетельствуют о том, что произошли изменения в структуре капитала в сторону увеличения доли заемных средств, причиной чему явился опережающий рост заемных источников средств (прежде всего – кредиторской задолженности) по сравнению с собственным капиталом. Однако, несмотря на некоторое усиление финансовой зависимости предприятия от заемных источников, его финансовая устойчивость по-прежнему находится на достаточно высоком уровне.

2) Увеличение коэффициента маневренности собственных оборотных средств свидетельствует о том, что собственные средства предприятия приобретают более мобильную структуру. В то же время, его уровень недостаточен, т.е. основная часть собственного капитала «связана» во внеоборотных активах.

3) С точки зрения обеспеченности запасов нормальными источниками формирования финансовое состояние предприятия можно охарактеризовать как неустойчивое, т.к. в целях финансирования запасов используются не только экономически обоснованные источники: собственный капитал, банковские кредиты и кредиторская задолженность по товарным операциям, но и внутренняя кредиторская задолженность.

2.5 Анализ деловой активности предприятия

Рассчитаем основные показатели деловой активности анализируемого предприятия. Результаты расчетов обобщены в таблице 2.6.

1) коэффициент оборачиваемости активов

На начало года:

![]()

На конец года:

![]()

Вследствие превышения темпов роста выручки от реализации продукции над темпами роста совокупных активов коэффициент оборачиваемости активов вырос на 11%. Это является положительной тенденцией и говорит об ускорении кругооборота средств предприятия.

2) коэффициент оборачиваемости материальных оборотных средств

На начало года:

![]()

На конец года

![]()

Оборачиваемость материальных оборотных средств в днях:

На начало года:

![]()

На конец года:

![]()

В отчетном году произошло некоторое замедление оборачиваемости материальных оборотных средств, которое связано с ростом стоимости запасов, темпы которого превысили темпы роста выручки. Из баланса предприятия видно, что произошло увеличение следующих статей материальных оборотных средств: производственных запасов и готовой продукции. Таким образом, можно сделать вывод о перенакоплении товарно-материальных запасов. Ситуация с перенакоплением производственных запасов может объясняться несколькими причинами: 1) перенакоплением производственных запасов вследствие неэффективной работы службы материально-технического снабжения или неэффективного контроля за состоянием запасов; 2) приобретением крупной партии материалов со скидкой; 3) изменением метода учета стоимости запасов. Рост стоимости остатков готовой продукции, скорее всего, можно объяснить низкой точностью прогнозов объема реализации, вследствие чего было допущено перепроизводство продукции.

3) коэффициент оборачиваемости дебиторской задолженности

На начало года:

![]()

На конец года:

![]()

Оборачиваемость дебиторской задолженности в днях:

На начало года

![]()

На конец года:

![]()

В отчетном году период инкассации дебиторской задолженности сократился на 4 дня, что является положительной тенденцией т.к. анализируемое предприятие быстрее получает оплату по счетам дебиторов. Такая ситуация может быть связана, во-первых, с сокращением периода кредитования, который анализируемое предприятие предоставляет своим контрагентам, во-вторых, с улучшением платежеспособности покупателей.

4) коэффициент оборачиваемости кредиторской задолженности

На начало года:

![]()

На конец года:

![]()

Оборачиваемость кредиторской задолженности в днях:

На начало года:

![]()

На конец года:

![]()

Срок оборота кредиторской задолженности вырос и значительно превышает срок оборота дебиторской задолженности. С одной стороны, это говорит о том, что анализируемое предприятие дольше пользуется беспроцентным коммерческим кредитом, что выгодно для предприятия, с другой стороны, рост кредиторской задолженности и значительное превышение ее суммы над суммой дебиторской задолженности может повлечь за собой ухудшение уровня ликвидности и финансовой устойчивости предприятия.

5) Длительность операционного цикла

На начало года: ДОЦ = 126 +46 = 172 дн.

На конец года: ДОЦ = 127 + 42 = 169 дн.

Длительность операционного цикла в отчетном периоде сократилась вследствие сокращения периода инкассации дебиторской задолженности. Сокращение периода, в течение которого денежные средства отвлечены в товарно-материальных запасах и счетах дебиторов, следует расценивать как положительное явление, т.к. оно способствует уменьшению потребности предприятия в оборотном капитале.

6) Длительность финансового цикла

На начало года: ДФЦ = 172 – 99 = 73 дн.