Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Анализ финансовой устойчивости предприятия "ОАО Жилкомсервис"

Дипломная работа: Анализ финансовой устойчивости предприятия "ОАО Жилкомсервис"

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО «ЖИЛКОМСЕРВИС»

1.1 Организационная характеристика, управление и виды деятельности предприятия

1.2 Персонал предприятия и характеристика системы оплаты труда

1.3 Анализ и оценка имущества ОАО «Жилкомсервис»

1.4 Роль и значение предприятия для городского хозяйства

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ И ОЦЕНКА УГРОЗЫ БАНКРОТСТВА ПРЕДПРИЯТИЯ

2.1 Диагностика финансового состояния предприятия и оценка возможности его банкротства

2.2 Анализ и оценка финансового состояния общества

2.3 Анализ кризисных тенденций в финансовом состоянии общества и угроза банкротства

3. УПРАВЛЕНИЕ ПРЕДПРИЯТИЕМ В УСЛОВИЯХ ФИНАНСОВОГО КРИЗИСА И РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ВЫХОДУ ИЗ КРИЗИСА

3.1 Современные подходы к разработке стратегии финансового оздоровления предприятия

3.2 Разработка управленческих решений по выходу из финансового кризиса

3.3 Оценка влияния предложенных мероприятий на финансовое состояние ОАО «Жилкомсервис»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Актуальность и практическая значимость темы исследования настоящего дипломного проекта обусловлена рядом причин:

- они порождены прежде всего непродуманностью экономической концепции и стратегии развития хозяйства в условиях рыночных отношений;

- низким качественным потенциалом управленческих кадров;

- замедленным формированием организационно-правовых основ развития экономики;

- политической и экономической нестабильностью;

- разрегулированием финансового механизма и инфляционными процессами.

Последние следует отнести к наиболее значительным факторам, ухудшающим кризисную ситуацию российских государственных и частных предприятий.

Банкротство является результатом развития кризисного финансового состояния, когда предприятие проходит путь от эпизодической до устойчивой (хронической) неспособности удовлетворять требования кредиторов, в том числе по обязательным платежам в бюджет и внебюджетные фонды.

Устранение с рынка обанкротившихся предпринимательских структур непременное условие эффективного рыночного механизма. Однако предотвратить банкротство, обеспечить продолжительное процветание этих структур – задача значительно более важная.

В настоящее время основным нормативным документом, регламентирующим процедуру банкротства, является Федеральный закон «О несостоятельности (банкротстве)» от 8 января 1998 года № 6- ф3.

Согласно этому закону банкротство – это признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам.

Закон предусматривает ряд процедур, способствующих восстановлению платежеспособности должника, а именно: досудебную санацию – предоставление должнику финансовой помощи, достаточной для погашения денежных обязательств и восстановлении платежеспособности; мораторий на удовлетворение требований кредиторов; возможность заключения мирового соглашения на любой стадии процесса; иные меры, которые могут способствовать достижению вышеназванных целей.

Сам процесс банкротства состоит из ряда сменяющих друг друга процедур. Введение процедур банкротства позволяет отсечь заведомо большие сегменты экономики. Но главное, возникает юридически закрепленная возможность организовать спасение и оздоровление предприятий, не вписавшихся в рынок, посредством антикризисного управления.

Антикризисный менеджмент особо значим и необходим для преодоления состояния, угрожающего существованию предприятия, при котором основным вопросом становится выживание.

Выявление этих противоречий и выработка антикризисных механизмов управления позволило нам сформировать предмет исследования.

Объектом исследования выступает реальное предприятие коммунальной сферы г. Губкинский. Это предприятие ОАО «Жилкомсервис», которое имеет большое значение в рамках города.

Цель исследования дипломного проекта:

- выявить возможности антикризисного менеджмента в процессе развития современного российского предприятия.

Для достижения данной цели рассматриваются следующие задачи:

- провести анализ состава и структуры механизма банкротства;

- исследовать общие и специфические факторы и признаки возникновения кризисных ситуаций на предприятии;

- раскрыть цели, задачи и методы антикризисного менеджмента, а так же их практическое применение;

- провести диагностику финансового состояния конкретного предприятия;

- разработать мероприятия по выходу из кризиса.

Степень научной разработанности проблемы.

Соискателем дипломного проекта изучен широкий круг работ следующих отечественных и зарубежных авторов, включая монографии и статьи: Г.П. Иванова, В.Г. Артеменко. Э.А. Уткина, А.П. Ковалева, И. Ансоффа, В.В. Бандурина, В.Е. Ларицкого и др.

Дипломный проект состоит из введения, трех глав, заключения, списка литературы, а также включает таблицы и схемы по теме диплома.

1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО «ЖИЛКОМСЕРВИС»

1.1 Организационная характеристика, управление и виды деятельности предприятия

Открытое акционерное общество «Жилкомсервис» юридически зарегистрировано и осуществляет свою деятельность с 01 января 2004 года. Оно является преемником муниципального унитарного предприятия «Управление жилищно-коммунального хозяйства», расформированного в виду невозможности продолжения производственно-финансовой деятельности в прежнем статусе и несовершенством хозяйственного механизма управлению. Над предприятием 2 года продолжалось внешнее наблюдение, однако, реанимировать ситуацию не удалось в силу ряда причин. Переход от одной формы собственности к другой можно мотивировать тем, что себестоимость проведения работ по обслуживанию жилищного фонда города, которая реально складывается у муниципального предприятия на порядок выше, чем те же работы, которые выполняют предприятия более малого размера. Росту затрат МУП способствуют:

- многочисленный штат сотрудников

- большие производственные площади, занимаемые предприятием

- строго фиксированная цена на используемый материал

- трудности в обеспечении материально-технической базы, связанные с недостаточным финансированием деятельности предприятия.

Для акционерного предприятия себестоимость можно значительно корректировать – штат сотрудников определяется самостоятельно, без указки ОМСУ города, минимальные производственные помещения, возможность регулирования тарифной политики. В г. Губкинский все шире применяется практика по тендерному обслуживанию жилищного фонда и выполнения определенные работ. Участвуя в тендере, ОАО может себе позволить снизить расценки на предлагаемые услуги, для МУП «УЖКХ» это было довольно проблематично, т.к. производственно-хозяйственная деятельность во многом определялась политикой ОМСУ. Тарифы на проведение работ также регламентировались ей.

Несмотря на переход из муниципальной в акционерную форму проблем в деятельности предприятия, хотя и стало несколько меньше, однако их достаточно много, чтобы предприятие могло успешно функционировать.

Достаточно напряженная финансовая ситуация на предприятии приводит к оттоку квалифицированных кадров и нежеланию оставшихся работников за неизменно невысокую заработную плату обучать специальности новичков. Поэтому заказчику порой выгоднее привлечь более дешевую рабочую силу и нашему предприятию вс тяжелее быть конкурентоспособным на рынке услуг ЖКХ.

ОАО «Жилкомсервис» создано на производственной базе МУП «УЖКХ» и решает те же задачи, что и его предшественник. Однако, несмотря на то, что предприятие из МУП перешло в ранг ОАО, Администрация города имеет значительную власть над предприятием, так как контрольный пакет акций в 51% принадлежит ей.

ОАО «Жилкомсервис» действует на основании Устава, зарегистрированного в Администрации муниципального образования город Губкинский. В нем зарегистрированы главные аспекты развития, учреждения и управления предприятием. Уставом предприятия регламентируются виды деятельности, которые может оказывать предприятие, при условии наличия лицензии на эти виды.

ОАО «Жилкомсервис» уже не является монополистом в городе по обслуживанию жилищного фонда, как это было у МУП «УЖКХ». Это вполне правильно и экономически оправданно. Существующая система финансирования работ по деятельности предприятий ЖКХ такова, что они вынуждены зачастую работать себе в убыток, выполняя работы по своему функциональному назначению. Однако потребители услуг ЖКХ не своевременно рассчитываются с предприятием за выполненные работы, в результате чего одни неплатежи вызывают другие и напоминают ситуацию со «снежным комом».

Рынок услуг в г. Губкинский развивается и ситуация с обслуживанием жилищного фонда начинает меняться. Сегодня на рынке услуг у ОАО «Жилкомсервис» уже появились конкуренты, как среди небольших строительных фирм – ООО «Комплекс-2», ООО «Универсалспецстрой», ООО «Уралтеплоизоляция», ООО «Зодчий», ЗАО «Кирилл» и др., так и среди частных предпринимателей. Это хорошо, т.к. предприятие теперь будет выполнять меньший объем работ, но на более высоком уровне. Организатор работ по обслуживанию является Комитет ЖКК для распределения всех предстоящих работ на рынке ЖКХ проводит тендеры, что позволяет произвести ремонт обслуживаемого жилищного фонда города, на довольно высоком уровне достигнув при этом определённого экономического эффекта.

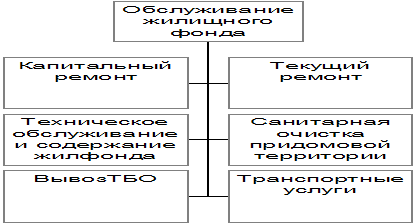

Основными направлениями деятельности предприятия являются следующие (рис.1):

|

Рис. 1. Основные направления деятельности ОАО «Жилкомсервис»

Как видим, деятельность ОАО «ЖКС» в спектре обслуживания жилищного фонда города включает в себя практически все направления по ремонту, обслуживанию и содержанию ЖФ города.

Рассмотрим более подробно виды деятельности, которые выполняет ОАО «Жилкомсервис» на рынке оказания услуг по содержанию и обслуживанию жилищного фонда города:

Основным видом деятельности предприятия является техническое обслуживание и содержание объектов жилищного фонда и объектов соцкультбыта города.

Техническое обслуживание включает в себя:

- ремонт и содержание в исправном состоянии сантехнического оборудования зданий и посещений, а также инженерных сетей;

- ремонт, замена и работа в безопасном режиме электротехнического оборудования, зданий, освещение внутри дворовое и внутридомовое;

- ремонтно-строительные работы по содержанию в исправном состоянии чердачного перекрытия, крыши, цокольного помещения и мест общего пользования (коридоры, лестничные площадки и марши);

- капитальный ремонт несущих конструкций зданий и инженерных сетей;

- санитарная очистка подъездов и придомовой территории;

- вывоз твердо-бытовых отходов;

- прием и складирование ТБО на полигоне.

К работам аварийного характера, выполняемым предприятием, относятся:

- сантехнические работы:

- устранение засоров канализационных стояков и лежаков в подвальном помещении; трубопроводов теплоснабжения и водоснабжения;

- устранение порывов трубопроводов тепловодоснабжения, канализации и приборов отопления;

- очистка грязевиков;

- развоздушивание отопительных приборов.

2) Электротехнические работы:

- замена предохранителей, выключателей и патронов в местах общего пользования;

- замена электроламп в местах общего пользования;

- устранение замыканий в местах общего пользования;

- ремонт проводки в местах общего пользования.

3) Общестроительные работы:

- обеспечение замкнутого теплового контура в местах общего пользования;

- установка пружин, замена навесов на входных дверях в подъезде дома;

- остекление оконных и дверных проёмов в местах общего пользования;

- укрепление дверных полотен и оконных переплётов в местах общего пользования; листов кровли и обшивки стен.

- устранение протечек в отдельных местах кровли;

К прочим видам работ, выполняемых предприятием, можно отнести:

- ремонт отдельных участков ограждений, оборудование детских, хозяйственных площадок, контейнерных площадок;

- уборка конденсата с чердаков.

Предприятие строит свои отношения с другими предприятиями, организациями и гражданами во всех сферах хозяйственной деятельности на основе хозяйственных договоров, соглашений, контрактов. Предприятие свободно в выборе предмета, содержания и формы договоров и обязательств, любых других форм хозяйственных взаимоотношений, которые не противоречат законодательству РФ и Уставу предприятия.

ОАО «ЖКС» устанавливает цены и тарифы на все виды производимых работ, услуг, выпускаемую и реализуемую продукцию в соответствии с нормативными правовыми актами РФ.

Для выполнения уставных целей предприятие имеет право:

- создавать дочерние предприятия;

- приобретать или арендовать основные и оборотные средства за счет имеющихся у него финансовых ресурсов, кредитов, ссуд и других источников финансирования;

- передавать в залог, сдавать в аренду или вносить имущество в виде вклада в уставный (складочный) капитал хозяйственных обществ и товариществ, а также некоммерческих организаций в порядке и пределах, установленных законодательством РФ;

- осуществлять внешнеэкономическую деятельность в соответствии с действующим законодательством;

- осуществлять материально- техническое обеспечение производства и развитие объектов социальной сферы;

- осуществлять все виды коммерческих сделок путем заключения договоров с юридическими и физическими лицами;

- планировать свою деятельность и определять перспективы развития исходя из основных экономических показателей, наличия спроса на выполняемые работы, оказываемые услуги;

- определять и устанавливать формы и системы оплаты труда, численность работников, структуру и штатное расписание;

- устанавливать для своих работников дополнительные отпуска, сокращенный рабочий день и иные социальные льготы в соответствии с действующим законодательством;

- в установленном порядке определять размер средств, направляемых на оплату труда работников Предприятия, на техническое и социальное развитие.

ОАО «Жилкомсервис» в соответствии с законодательством обязано:

- несет ответственность в соответствии с законодательством РФ за нарушение договорных, кредитных, арендных, расчетных и налоговых обязательств.

- возмещает ущерб, причиненный нерациональным использованием земли и других природных ресурсов, загрязнением окружающей среды, нарушением правил безопасности производства, санитарно- гигиенических норм и требований по защите здоровья работников, населения и потребителей продукции, за счет результатов своей хозяйственной деятельности;

- обеспечивать своевременность выплаты работникам заработной платы;

- обеспечивает своим работникам безопасные условия и несет ответственность в установленном порядке за ущерб, причиненный их здоровью и трудоспособности;

- обеспечивает гарантированные условия труда и меры социальной защиты своих работников;

- осуществляет оперативный и бухгалтерский учет результатов финансово- хозяйственной и иной деятельности, ведет статистическую отчетность, отчитывается о результатах деятельности в соответствующих органах в порядке установленные действующим законодательством.

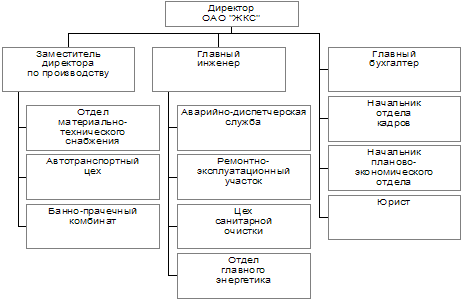

Рассмотрим структуру управления персоналом предприятия по рис. 2.

|

Рис. 2. Организационная структура управления ОАО «Жилкомсервис»

Из приведенной схемы видно, что предприятие возглавляет руководитель (директор), избираемый на должность общим собранием акционеров. Директор действует от имени предприятия без доверенности, добросовестно и разумно представляет его интересы. Директор несет ответственность перед Учредителями за последствия своих действий в соответствии с законами, иными правовыми актами РФ, Уставом предприятия и заключенным с ним трудовым договором (контрактом).

Директор организует работу предприятия, в установленном порядке распоряжается своим имуществом, выдает доверенности, открывает в банках расчетные и другие счета, утверждает штатное расписание, в пределах своей компетенции издает приказы и другие акты, принимает и увольняет работников предприятия, принимает к ним меры дисциплинарного взыскания и поощрения.

Компетенция заместителей директора устанавливается директором предприятия.

Заместители директора от имени предприятия, представляют его в государственных органах, на предприятиях, учреждениях, совершают сделки и иные юридические действия в пределах полномочий, предусмотренных в доверенностях, выдаваемых руководителем предприятия.

Взаимоотношения работников и руководителя предприятия, возникающие на основе трудового договора (контракта), регулируются законодательством о труде и коллективным договором. Трудовой коллектив предприятия составляют все физические лица, участвующие своим трудом в его деятельности на основе трудового договора (контракта).

Трудовой коллектив предприятия:

- решает вопрос о необходимости заключения с администрацией коллективного договора, рассматривает и утверждает его проект;

- определяет перечень предоставления работникам Предприятия социальных льгот и компенсаций в пределах, установленных законодательством РФ;

- определяет и регулирует в пределах, установленных законодательством РФ, формы и условия деятельности общественных организаций;

- решает иные вопросы в соответствии с коллективным договором.

Коллективные трудовые споры между администрацией предприятия и трудовым коллективом рассматриваются в установленном порядке.

1.2 Персонал предприятия и характеристика системы оплаты труда

Персоналом ОАО «Жилкомсервис» являются все его работники, выполняющие различные производственно-финансовые функции. Состав персонала предприятия формируется в соответствии со штатным расписанием предприятия. Организация труда и управление кадрами в ОАО «Жилкомсервис» включает в себя:

- наем сотрудников в условиях неполной занятости;

- расстановка работников в соответствии со сложившейся системой производства;

- распределение среди работников должностных обязанностей;

- подготовка и переподготовка кадров;

- стимулирование труда;

- совершенствование организации труда;

- забота о работниках, оказавшихся ненужными на данном предприятии по различным причинам.

Состав кадров предприятия определяется в ОАО «Жилкомсервис» штатным расписанием, где регламентировано количество должностей работников конкретной квалификации.

Структура кадров ОАО «Жилкомсервис» это соотношение численности различных категорий работающих. Рассмотрим ее по таблице 1.

Как видим по данным таблицы, все работающие на предприятии подразделяются на две категории: промышленно-производственный персонал (ППП), занятый производством и его обслуживанием; и административно-управленческий персонал (АУП). По данным таблицы 1 видно, что общая численность персонала предприятия сократилась в отчетном периоде на 69 чел. Наблюдается снижение численности и рабочих - активной части структуры кадров (на 46 чел.), и административно-управленческого персонала (на 23 чел.). Процентное соотношение данных категорий, несмотря на абсолютное изменение, практически не изменилось.

Таблица 1

Структура кадров ОАО «Жилкомсервис»

Категория |

2007 | 2008 | Темпы прироста, 2008/2007 | |||

| Чел. | % | Чел. | % | Чел. | % | |

| Производственно-промышленный персонал | 321 | 70,4 | 275 | 71,1 | - 46 | +0,7 |

| Административно-управленческий персонал | 135 | 29,6 | 112 | 28,9 | -23 | -0,7 |

| Всего | 456 | 100,0 | 387 | 100,0 | -69 | 0,0 |

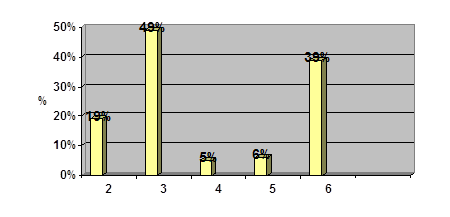

Рассмотрим квалификационный уровень персонала предприятия по рис.3.

Уровень квалификации рабочих оценивается по 6 разрядной системе. Соответствие уровня квалификации проверяется аттестационной комиссией по установленной периодичности.

Рис. 3. Состав уровня квалификации персонала ОАО «Жилкомсервис»

По приведенной схеме моно сделать вывод о том, что уровень квалификации рабочих предприятия довольно низок, о чем свидетельствует превышение процентного состава низко квалифицированной рабочей силы над прочими категориями. Значение данной категории составляет 49%. 19% рабочих – ученики, что превышает по численности сумму категорий 5 и 4 разряда.

Это говорит о том, что на предприятии, которое занимается обслуживанием жилищного фонда города, совсем мало квалифицированных рабочих рук, что непременно отражается на качестве оказываемых предприятием услуг, потребителями которых являются жители города и объекты соцкультбыта.

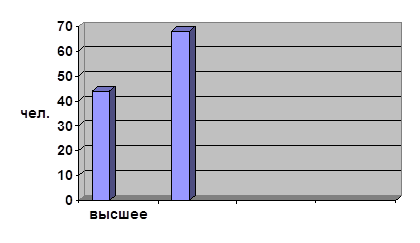

Специалисты и руководители осуществляют организацию производственного процесса и руководство им. Рассмотрим динамику уровня образования этих категория по рис. 4:

Рис. 4. Уровень образования АУП ОАО «Жилкомсервис»

Как видим, большая часть работников административно-управленческого персонала предприятия получило среднее специальное образование. Их количество значительно доминирует над работниками с высшим образованием.

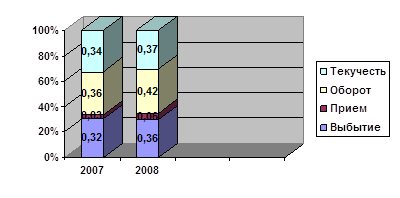

Состояние кадров на предприятии определяется с помощью следующих коэффициентов:

- коэффициент выбытия кадров – отношения численности уволенных за период работников к среднесписочной численности работников за период;

2007 г. = 148 / 456 = 0,32

2008 г. = 139/387 = 0,36

- коэффициент приема кадров – отношение численности принятых за период работников к среднесписочной численности

2007 год = 14 / 456 = 0,03

2008 год = 23 / 387 = 0,06

- коэффициент оборота кадров – отношение суммы уволенных и принятых работников за период к среднесписочной численности

2007 = 148 + 14 / 456 = 0,36

2008 = 139 + 23 / 387 = 0,42

- коэффициент текучести кадров – отношение численности уволенных работников по всем основаниям к среднесписочной численности

2007 г. = 148 + 8 / 456 = 0,34

2008 г. = 139/38+ 3 / 387 = 0,37

Итак, рассмотрим значения коэффициентов в диаграмме 5

Как видим, движение персонала идет довольно интенсивно. Вызывает большое беспокойство тот факт, что имеет место процесс текучести кадров. И рост последней только увеличивается.

Рис. 5. Движение персонала ОАО «Жилкомсервис»

Рассчитаем потери в численности работников от текучести кадров, которые выражаются следующей формулой:

D Ч = (Ктк * Чср * Дн) / (Тпл. * 100) (1),

где Дн — перерыв в работе в днях при каждом переходе работника из одной организации в другую (для укрупненных расчетов принимается равным 20дням);

Тт — плановый фонд рабочего времени одного работника по балансу в днях.

D Ч = (0,34 * 456 * 20) / (290 * 100) = 0,11

D Ч = (0,37 * 387 * 20) / (292 * 100) = 0,098

Как видим, потери в численности работников от текучести кадров в отчетном периоде несколько уменьшились, однако достаточно велики для того, чтобы ими пренебречь. Таким образом, в существующей системе организации деятельности кадровой политики предприятия минусов проглядывается значительно больше, чем плюсов: руководство предприятия мало мотивирует персонал к повышению эффективности и качества труда. Здесь очень уместен лозунг «по труду и оплата», что и является основной причиной текучести кадров предприятия.

Теперь остановимся на характеристике системы оплаты труда, имеющей место на предприятии.

После изменения формы собственности предприятия, принципы оплаты труда, используемые на предприятии, немного изменились. Главным документом, регламентирующим систему заработной платы, по-прежнему остается Положение о заработной плате персонала. Оно разработано в соответствии с действующим законодательством о труде, Отраслевым тарифным соглашением, заключенным между ЦК профсоюза рабочих местной промышленности коммунально-бытовых предприятий Российской Федерации, Государственным комитетом Российской Федерации по строительству и жилищно-коммунальному комплексу /Госстрой России/ и Министерством труда и социального развития Российской Федерации.

Основной формой оплаты труда рабочих аварийно-диспетчерской службы в ОАО «Жилкомсервис» является повременная форма. По данной системе оплачивается и труд работников административно-управленческого звена. Для указанных категорий начисление заработной платы производится в соответствии с Единой тарифной сеткой по оплате труда работников ЖКХ и тарифных коэффициентов, утвержденных штатным расписанием, исходя из присвоенного разряда тарифного коэффициента и ставки 1 разряда, дифференцированной, исходя из особенностей работы предприятия с применением повышающего коэффициента.

Кроме основной зарплаты работникам предприятия могут производиться следующие выплаты в виде доплат и надбавок в соответствии с действующим Законодательством:

а) Районный коэффициент и надбавка за работу в районах Крайнего Севера начисляется на зарплату с учетом соответствующих доплат.

б )Доплата за работу с вредными и тяжелыми условиями труда производится работникам, перечисленных ниже профессий (таблица 2)

в) Оплата за работу в выходные и праздничные дни производится в соответствии со ст.153 ТК РФ.

Таблица 2

Перечень профессий, по которым производится выплата по ВУТ

|

Перечень профессий |

% |

| а/электромонтер по обслуживанию КУ | 4 |

| б/электрогазосварщик при работе в закрытых помещениях | 12 |

| в/оператор котельных установок | 8 |

| г/слесарь котельных установок | 8 |

| д/слесарь по обслуживанию КИПиА | 4 |

| е/слесарь по обслуживанию водо-теплосетей | 4 |

| ж/дизелист | 8 |

| з/слесарь-сантехник по обслуживанию канализационных сетей | 12 |

| и/слесарь АВР | 12 |

| к/аппаратчик очистки сточных вод | 12 |

| л/оператор ЦТП | 8 |

| м/оператор стиральных машин | 12 |

| н/истопник | 12 |

| о/маляр | 4 |

| п/водитель ассенизаторской машины | 12 |

| р/водитель спецуборочной машины | 12 |

| с/водители других автомобилей, занимающиеся вывозом и сбором отходов | 12 |

| т/уборщик выполняющий уборку общественных туалетов и работу с СМС | 12 |

| у/банщик | 12 |

| Ф/рабочий по благоустройству, связанный с уборкой нечистот | 12 |

| ц/штукатур | 4 |

г) 3а совмещение профессий /должностей/, т.е. выполнение наряду со своей основной работой, обусловленной трудовым договором, дополнительной работы по другой профессии, выполнение обязанностей временно отсутствующего работника без освобождения от своей основной работы, выполнение работ с меньшей численностью персонала, если это экономически целесообразно и не ведет к ухудшению качества работ и услуг, обслуживания населения - устанавливаются доплаты к тарифным ставкам /окладам/. Конкретный размер доплаты каждому работнику определяется его соглашением с Работодателем и может составлять 10-100% тарифной ставки или оклада

замещаемого работника /с учетом всех обстоятельств конкретной работы: как длительная болезнь отсутствующего работника, отпуск без содержания, вакансии и т.д./ за счет резерва фонда оплаты труда и собственных средств.

д) Доплата за работу в ночное время с 22-00 до 06-00 производится в размере 40 % тарифной ставки.

ж) Доплата за сверхурочное время работы производится согласно ст.152 ТК РФ.

з) Доплата квалифицированным рабочим, не освобожденным от основной работы, за время обучения не более двух учеников производится в размере 500 рублей в месяц.

Второй системой оплаты труда, используемой в ОАО «Жилкомсервис» является сдельная система, которая применяется к остальным рабочим. Размер заработной платы их напрямую поставлен в зависимости от выработки по выполнению текущих заявок по проведению платного ремонта. Как правило, выработка рабочих предприятия, довольно низкая и размер заработной платы, естественным образом, также низок. Однако это не столько вина самих рабочих, сколь результаты довольно вялотекущей организации труда персонала, распорядителями работ которого являются специалисты АУП предприятия.

Премия за основные результаты производственно-хозяйственной деятельности также имеет место на предприятии. Для этого также применяется положение о премировании персонала. Оно введено с целью усиления воздействия премии на повышение эффективности производства и производительности труда, улучшения качества конечных результатов работ

Максимальный размер премии, выплачиваемый работникам /рабочим, АУП, служащим/, не должен превышать 40%. Премия начисляется на тарифную ставку /оклад/ присвоенного разряда за фактически отработанное время, на доплаты в соответствии с действующим законодательством за:

- совмещение профессий (должностей),

- расширение зон обслуживания или увеличение объема работ,

- работу в неблагоприятных условиях труда (вредность),

- работу в ночное время, вечернюю и ночную смены,

- выполнение обязанностей бригадира, звеньевого,

- ненормированный рабочий день у водителей автомобилей,

- классность

Премия на период ремонта автомобиля и механизмов, простоя, за исключением ТО-1, ТО-2 не начисляется. Лица, допустившие нарушения трудовой дисциплины, производственные упущения в работе, лишаются премии полностью или частично. Премия вновь принятым или уволенным работникам, не проработавшим полный период, на который начисляется премия, может производиться пропорционально отработанному времени по решению Работодателя.

Начисление, лишение или снижение премии оформляется приказом по предприятию. Лишение премии полное или частичное производится за период, в котором было совершено упущение в работе, с указанием причин.

1.3 Анализ и оценка имущества ОАО «Жилкомсервис»

Наибольшая полнота и высокая точность анализа могут быть достигнуты в случае комплексного подхода, а именно за счет одновременного проведения анализа внутренней и внешней среды предприятия, а также оценки бизнеса. По результатам анализа внутренней и внешней среды формируется общие вариантное аналитическое заключение о состоянии предприятия, тенденциях его развития и возможных направлениях его оздоровления, а затем проводится соответствующая оценка бизнеса.

Общий анализ финансового состояния акционерного общества проводят на основании бухгалтерской отчетности, а для глубокого, детализированного анализа используют более подробные учетные данные. Результаты анализа финансового состояния во многом зависят от качества информационной базы.

Несомненно, что анализ финансового состояния должен проводиться на основе баланса нетто, очищенного от регулирующих статей. Однако, и этого недостаточно. Действующая в настоящее время отчетная форма в отдельных случаях относит систематические счета к разделам баланса недостаточно корректно. Таким образом, прежде чем проводить анализ финансового состояния предприятия следует сортировать аналитический (пригодный для анализа) баланс.

Перечень процедур преобразования отчетной формы баланса в аналитический баланс зависит от конкретных условий. Основной задачей является поправка показателей, наиболее существенно искажающих реальную картину. Для составления укрупненного (агрегированного) аналитического баланса ОАО «Жилкомсервис» за 2006 - 2008 гг. необходимо преобразовать следующие показатели:

1. Исключить из баланса величину «расходов будущих периодов», на ту же сумму необходимо уменьшить размеры собственного капитала.

2. Увеличить размеры материально – производственных запасов на сумму НДС по приобретенным товарам.

3. Исключить из суммы материально – производственных запасов стоимость товаров отгруженных. На ту же сумму необходимо увеличить размеры дебиторской задолженности.

4. Уменьшить сумму краткосрочных обязательств (заемных средств) на величину «Доходов будущих периодов». На эти же суммы необходимо увеличить размеры собственного капитала.

Исходя из всего вышесказанного, уплотненный аналитический баланс нетто за 2006 - 2008 гг. выглядит следующим образом (табл. 3)

Финансовое состояние предприятия во многом определяется размещением и использованием средств (активов баланса) и источниками средств (пассивов баланса).

Таблица 3

Уплотненный аналитический баланс

| Актив | 2006 | 2007 | 2008 | Изменение 2007/2006 | Изменение 2008/2007 |

|

1.Внеоборотные активы -основные средства -долгосрочные финансовые вложения - прочие |

17118 45 - |

18545 41 187 |

20326 41 87 |

+1427 -4 +187 |

+1781 -100 |

| Итого по разделу 1 | 17163 | 18773 | 20454 | 1610 | 1681 |

|

2. Оборотные активы -запасы и затраты, в т.ч. производственные запасы готовая продукция прочие -дебиторская задолженность - денежные средства - прочие |

6561 1066 5495 4098 37 895 |

11719 4650 4690 2379 1011 739 - |

10812 3574 5131 2107 1801 623 - |

+5158 +3584 -805 +2379 -3087 702 |

-907 -1076 +441 -272 +790 -616 |

| Итого по разделу 2 | 11591 | 13469 | 13236 | 1878 | -273 |

| Всего активов | 28754 | 32242 | 33690 | 3488 | 1448 |

| Пассив | |||||

|

1. Собственный капитал -уставной капитал - фонды и резервы |

13 13030 |

13 16683 |

33 21291 |

0 +3653 |

+20 4608 |

| Итого по разделу 1 | 13043 | 16696 | 21304 | +3653 | 4628 |

|

2. Привлеченный капитал - долгосрочные пассивы - краткосрочные пассивы |

- 15711 |

- 15546 |

- 12386 |

- -165 |

- -3160 |

| Итого по разделу 2 | +15711 | +15546 | +12386 | -165 | -3160 |

| Всего пассивов | +28754 | +32242 | +33690 | 3488 | +1448 |

Рассмотрим динамику финансового состояния ОАО «Жилкомсервис» на основе аналитической группировки анализа статей актива и пассива баланса за 2006 – 2008 гг. При этом используем методику вертикального (по удельному весу) и горизонтального (в динамике) анализа. Это позволяет видеть удельный вес каждой статьи баланса в его общем итоге, оценить по каждой статье абсолютное отклонение, темпы роста или снижения.

Анализ динамики валюты баланса, структуры активов и пассивов позволяет сделать ряд важных выводов о финансовом положении ОАО «Жилкомсервис».

Как видно из таблицы имущество (активы) за отчетный год увеличились на 1448,0 тыс. руб., то есть на 4,49%, за 2007 год увеличение составило 3488 тыс. руб. (1,12%) Рост активов произошел за счет увеличения внеоборотных средств, стоимость которых в 2007 году по сравнению с 2006 годом возросла на 1427 тыс.руб (1,083%), в 2008 году в сравнении с 2007 годом - на 1681,0 тыс.руб., т.е. на 4,26%, а так же за счет роста дебиторской задолженности в 2008 году на 70,0%. При этом доля основных средств в стоимости всего имущества в 2007 году по сравнению с 2006 годом снизилась на 2,01%, в 2008 году возросла с 57,52% до 60,33%, а оборотных средств соответственно возросла с 40,32% до 41,77% и снизилась с 41,77% до 39,29%. Снижение абсолютного значения производственных активов, а также их удельного веса в составе внеоборотных и оборотных активов в отчетном периоде свидетельствует о снижении производственных возможностей.

Кроме того, анализ аналитического баланса за 2008 г. выявил снижение статьи баланса «Запасы и затраты» и увеличение по статье «Дебиторская задолженность». Запасы и затраты в абсолютном выражении снизились на 907,0 тыс.руб, при этом их доля в активах снизилась с 36,35% до 32,09%. Уменьшение запасов оказывает отрицательное влияние на оборачиваемость оборотных средств.

Отрицательной тенденцией также является рост дебиторской задолженности на 70,0%. В структуре хозяйственных средств она занимает незначительную величину 5,34%. Однако, даже это говорит о необходимости принятия мер по управлению процессом изменения дебиторской задолженности. В противном случае предприятие само может оказаться неплатежеспособным.

Положительной стороной деятельности предприятия в 2006 – 2007 году является увеличение самой ликвидной части активов – денежных средств (на 19,97%); в 2007-2008 годах данная тенденция не соблюдается и снижение данного вида активов на 18,0%, при одновременном снижении их доли в структуре хозяйственных средств с 2,28% до 1,85%, что негативно характеризует деятельность организации.

Пассивная часть баланса характеризуется преобладающим удельным весом собственного капитала. Увеличение по данной статье наблюдается как по абсолютной величине (рост в 2007 году по сравнению с 2006 составил 3666 тыс. руб., в 2008 году - 4608 тыс. руб), так и в относительном выражении на 1,28% и 22,11% соответственно.

Следует обратить внимание на тот факт, что предприятие не пользуется заемными средствами банков, используя лишь кредиторскую задолженность среди привлеченных средств. Причем за период 2006 – 2007 года ее величина снизилась на 165 тыс.руб., за истекший период - на 23,8%.

В структуре источников хозяйственных средств кредиторская задолженность играет значительную роль: за 2007 год ее доля снизилась на 1,1%; в 2008 г. - с 48,22% до 36,76%, что положительно характеризует деятельность предприятия в анализируемых периодах, однако, не может не вызывать опасения, так как значительная доля заемных средств говорит о неустойчивой платежеспособности, то есть об отсутствии денежных средств для расчета по долгам.

Расчет системы показателей оценки финансового состояния ОАО «Жилкомсервис» позволит дать более точную оценку финансового состояния и оценить уровень стабильности хозяйственной деятельности предприятия.

Для характеристики движения основных средств рассмотрим показатели, приведенные в приложении 1.

Приведенные данные таблицы показывают, что за период 2006 года доля активной части снизилась на 4,3%, что в абсолютном выражении составило 1138 тыс.руб. За истекший период доля активной части средств возросла очень незначительно и составила 22,18% на конец года. В то же время, в 2006 году темпы снижения доли активной части опережают темпы снижения всех основных фондов; в 2008 году темпы роста активной части 105,03%, опережает темп роста всех основных фондов (темп роста 101,3%). Основные средства значительно изношены, степень износа в 2008 году незначительно уменьшилась, с 66,38% до 61,98%, что однако не уменьшает необходимость их скорейшего обновления.

Однако обновление проходило крайне низкими темпами (6,95%) и если эта тенденция сохранится, то основных средства могут быть полностью обновлены не ранее чем через 14 лет. Но следует отметить, что выбывание основных средств происходило более медленными темпами, чем обновление, что и привело к их увеличению.

Несмотря на некоторое увеличение активной части основных средств в 2008 году (рост на 0,79%), процесс их обновления также находится на низком уровне. Это может привести к ухудшению качества выпускаемой продукции (оказываемых услуг), снижению ее конкурентоспособности.

Таблица 4

Материально-производственные запасы и источники их формирования

| Наименование показателя | По состоянию | Для покрытия запасов излишек (+) или недостаток источников средств | ||

| по состоянию | ||||

| 2007 год | 2008год | 2007 год | 2008 год | |

| 1. Материально-производственные запасы | 11710,0 | 10778,0 | - | - |

| 2. Собственные оборотные средства | -2077,0 | 850,0 | - 13787,0 | - 9928,0 |

| 3. Прочие источники формирования запасов | 13265 | 15780 | - 522 | 5852,0 |

Далее в анализе оценим обеспеченность материально-производственных запасов источниками средств для их покрытия (табл. 4). По данным таблицы на предприятии в отчетном периоде собственные оборотные средства увеличились на 2827,0 тыс. руб. (850,0 7501,6 – (- 2077,0) 8444,1). Одновременно уменьшились прочие «нормальные» источники формирования запасов (кредиторская задолженность по товарным операциям) на 412 тыс. руб. ((15780 850) – (13265– (-2077,0))). В результате общая сумма дополнительно привлеченных источников средств для покрытия запасов к концу года составила 2415,0 тыс. руб. (2827,0 – 412,0).

Увеличения материально производственных запасов в отчетном периоде по сравнению с предыдущим не наблюдается: Всю сумму источников формирования запасов предприятие не использовало для основной деятельности. Таким образом, хотя предприятие находится, по первоначальной оценке, в финансово устойчивом состоянии, следует вывод, что предприятие нецелесообразно использует источники формирования запасов. Учитывая отсутствие кредитов, которые, как правило, предприятие использует для покрытия внеоборотных активов, можно сделать вывод, что ОАО «Жилкомсервис» использовало источники формирования запасов для покрытия внеоборотных активов.

Вывод: Анализ имущественного положения и структуры капитала предприятия показал, что среди хозяйственных средств предприятия основную долю составляют внеоборотные активы, а среди источников хозяйственных средств – собственный капитал. Предприятие полностью независимо от кредитов банка. Средства предприятия в отчетном периоде были, в основном, направлены на основные средства. Причем на основные средства были потрачены источники формирования запасов. Были выявлены отрицательные тенденции – заметный удельный вес дебиторской задолженности и ее рост, а также значительный удельный вес кредиторской задолженности, на фоне одновременного ее снижения. Первая тенденция указывает, что предприятие попадает в зависимость от своих задолжников, а вторая – о незначительном улучшении платежеспособности.

1.4 Роль и значение предприятия для городского хозяйства

ОАО «Жилкомсервис» создано на производственной базе МУП «УЖКХ» и решает те же задачи, что и его предшественник. Однако, несмотря на то, что предприятие из МУП перешло в ранг ОАО, Администрация города имеет значительную власть над предприятием, так как контрольный пакет акций в 51% принадлежит ей.

Рынок услуг в г. Губкинский развивается и ситуация с обслуживанием жилищного фонда начинает меняться. Сегодня на рынке услуг у ОАО «Жилкомсервис» уже появились конкуренты, как среди небольших строительных фирм – ООО «Комплекс-2», ООО «Универсалспецстрой», ООО «Уралтеплоизоляция», ООО «Зодчий», ЗАО «Кирилл» и др., так и среди частных предпринимателей. Это хорошо, т.к. предприятие теперь будет выполнять меньший объем работ, но на более высоком уровне. Организатором работ по обслуживанию является Комитет ЖКК, который для распределения всех предстоящих работ на рынке ЖКХ проводит тендеры, что позволяет произвести ремонт обслуживаемого жилищного фонда города на довольно высоком уровне, достигнув при этом определённого экономического эффекта.

Предприятие на протяжении ряда лет осуществляет обслуживание жилищного фонда города. Его можно назвать монополистом по оказанию выполняемых функций в системе ЖКХ города. Администрацией города принимаются попытки организации тендеров на обслуживание жилищного фонда города, в результате чего на рынок оказания жилищных услуг выходят новые предприятия, выиграв условия тендера. По данной схеме видно, что основным заказчиком услуг по обслуживанию жилищного фонда города Губкинский является Администрация МО, что естественно правильно, т.к. это ее святая обязанность, делегированная законом РФ «Об общих принципах организации местного самоуправления в РФ». Организатором тендеров на выполнение объемов работ выступает Комитет ЖКК - служба единого заказчика.

А вот кто выйдет победителем тендера – предугадать сложно. Не всегда ОАО «Жилкомсервис», как надежный и проверенный исполнитель работ, выигрывает конкурс, т.к. себестоимость услуг, оказываемых предприятием, иногда на порядок выше тарифов, которые могут предложить малые предприятия. И, как победители, эти фирмы занимаются выполнением работ. Все бы хорошо, да сложившаяся практика показала несовершенство таких отношений, когда администрация профинансировала проведение работ, их кое-как выполнили и приняли, да затем через некоторое время работникам ОАО «Жилкомсервис» приходится переделывать работу, качество которой далеко от необходимого уровня. Это выполняется в основном в аварийном порядке, затраты на которые несет администрация города, что дополнительной нагрузкой ложится на местный бюджет. Нужно ли это органам власти и МСУ города?

За счёт координации деятельности городского хозяйства ежегодно проводится большая работа по проведению капитального и текущего ремонта на отдельных объектах ЖКХ города, проведение текущего обслуживания и подготовке к эксплуатации в осенне-зимний период всех систем жизнеобеспечения города.

Параллельно для повышения эффективности управления и эксплуатации жилищного фонда должны проводиться работы по организации товариществ собственников жилья - кондаминимумов.

Неэффективные решения в конструкции жилых зданий, системах теплоснабжения и водоснабжения и неэффективная эксплуатация на протяжении всего периода их существования привели к постоянному «латанию дыр» и стремительному росту цен на жилищно-коммунальные услуги, что в результате стало непосильным экономическим бременем для городского бюджета. Изменить ситуацию в корне можно только путём реализации программы модернизации предприятий (предоставляющих коммунальные услуги) и проведения капитального ремонта всей системы жизнеобеспечения города, для реализации которых требуются значительные инвестиции.

Вплоть до 2000 года город застраивался домами типа «ФИН», «Тура», «КДМО», исполненными в деревянном исполнении. Это привело к тому, что за длительные годы эксплуатации износ указанного жилфонда составил более 65 %. Это большая проблема, которую необходимо решать. Наличие деревянного жилья значительно увеличивает риск возникновения пожароопасных ситуаций, что также увеличивает нагрузку на коммунальные предприятия и местный бюджет. Их конструктивная особенность – низкий цоколь, создающий огромные трудности при производстве работ на системах жизнеобеспечения, находящихся в его цокольной части; низкие чердачные помещения, также доставляющее определённые трудности при выполнении заявок типа «течь конденсата из чердачного помещения», образование которого указывает на дефекты в самой конструкции, допущенные ещё при строительстве здания, и «течь кровли в дождь» - причиной этой неисправности чаще всего служат телевизионные антенны, установленные жильцами на крыше домов.

На каждом здании временного исполнения работники ремонтно-строительного участка, как минимум, три-четыре раза в месяц закрепляют наружную обшивку здания, которая периодически повреждается. Все эти проблемы являются первостепенными и социально значимыми как для города в целом, так и для ОАО «Жилкомсервис» в частности.

В настоящее время город застраивается благоустроенными многоквартирными капитальной постройки домами, увеличивается количество частного сектора, также исполненного в капитальном варианте. Обслуживание данных домов, в основном, ведут уже конкуренты ОАО «Жилкомсервис».

Основным видом деятельности ОАО «Жилкомсервис» является техническое обслуживание и содержание объектов жилищного фонда и объектов соцкультбыта города. Предприятие обслуживает такие значимые объекты, как Администрация города, ДЮСШ «Олимп», Бассейн «Юность», муниципальные учреждения и предприятия, от деятельности которых напрямую зависит благоустроенность города и быта горожан.

Кроме того, предприятие обслуживает значительный фонд общежитий в городе (около 54 % от всех общежитий), в которых проживает около 1700 человек, что составляет 6,8 % от всего городского населения.

К работам аварийного характера, выполняемым предприятием, относятся:

Данные виды работ особенно актуальны зимний период, когда сибирских холодов не выдерживают системы тепло и водоснабжения города.

Предприятие строит свои отношения с другими предприятиями, организациями и гражданами во всех сферах хозяйственной деятельности на основе хозяйственных договоров, соглашений, контрактов. ОАО «ЖКС» устанавливает цены и тарифы на все виды производимых работ, услуг, выпускаемую и реализуемую продукцию в соответствии с нормативными правовыми актами РФ.

Предприятие является добросовестным налогоплательщиком, в бюджеты различных уровней, а также во внебюджетные фонды, в 2008 году предприятие перечислило свыше 3,5 млн. руб., что составляет 94 % от требуемой величины. Часть задолженности по налогу на доходы физических лиц перешла на 2009 год.

По состоянию на 01.01.09 г., предприятие являлось работодателем для 387 человек, что составляет почти 2 % от экономически активного населения города. На предприятии отсутствует задолженность по заработной плате и иным социальным выплатам, что немаловажно в условиях глобального финансового кризиса и роста безработицы в целом по стране.

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ И ОЦЕНКА УГРОЗЫ БАНКРОТСТВА ПРЕДПРИЯТИЯ

2.1 Диагностика финансового состояния предприятия и оценка возможности его банкротства

Управление предприятием в условиях кризиса (общий кризис экономики или кризис отдельной отрасли и предприятия) является предметом заботы не только его руководителей и собственников, а множества взаимодействующих с ним предприятий и организаций. Кризисное управление по своей природе – управление, возлагающее дополнительные риски на множество экономических структур, без участия которых предприятие не может выжить.

Оценка текущей и перспективной платежеспособности предприятия, затрат, необходимых для поддержки предприятия, его санации внутренних резервов, могущих обеспечивать успешное внешнее управление; диагностика общего финансового положения – вот те задачи, которые придется решать на различных стадиях внесудебной или судебной процедуры банкротства.

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Именно конечные результаты деятельности предприятия интересуют собственников (акционеров) предприятия, его деловых партнеров, налоговые органы.

Цель диагностики финансового состояния предприятия – подробная характеристика имущественного и финансового положения предприятия, результатов его деятельности в отчетном периоде, а также возможностей развития субъекта на перспективу.

Вопросы применения методик диагностики финансового состояния в России приобрели особое значение, так как страна переживает трудный период перехода к новой системе организации экономики, управление которой основано на использовании рыночных механизмов саморегулирования.

Основным источником для диагностики финансового состояния хозяйствующего субъекта является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами – пользователями информации о деятельности предприятия.

Прежде чем проводить анализ финансового состояния предприятия необходимо очистить баланс от регулирующих статей и объединить некоторые статьи (уплотнить баланс). Это связано с тем, что действующая в настоящее время отчетная форма в отдельных случаях недостаточно корректна. Перечень процедур преобразования отчетной формы баланса в аналитический баланс зависит от конкретных условий.

Устойчивое финансовое положение предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Наиболее общее представление об имевших место качественные изменения в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности. Вертикальный анализ показывает структуру средств предприятия и их источников. Горизонтальный анализ отчетности заключается в определении абсолютных и относительных темпов роста статей баланса.

При диагностике финансового состояния оценивается имущественное состояние предприятия; степень предпринимательского риска, в частности, возможность погашения обязательств перед третьими лицами; достаточность капитала для текущей деятельности и долгосрочных инвестиций; потребность в дополнительных источниках финансирования; способность к наращиванию капитала; рациональность привлечения заемных средств и др.

После общей характеристики имущественного положения и структуры капитала следующим шагом в анализе является исследование абсолютных показателей, отражающих сущность финансовой устойчивости предприятия. В зависимости от соотношения величины показателей материально-производственных запасов, собственных оборотных средств и источников формирования запасов можно выделить следующие типы финансовой устойчивости:

Абсолютная финансовая устойчивость: материально-производственные запасы менее собственных оборотных средств;

Нормальная финансовая устойчивость: собственные оборотные средства менее материально-производственных запасов, которые менее источников формирования запасов;

Неустойчивое финансовое положение: материально-производственные запасы менее источников формирования запасов;

Критическое финансовое положение: характеризуется тем, что предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность.

Ухудшение финансового состояния предприятия сопровождается «проеданием» собственного капитала и неизбежным «залезанием в долги». Следовательно, падает финансовая устойчивость, то есть финансовая независимость предприятия, способность маневрировать собственными средствами. Финансовая устойчивость характеризуется соотношением собственных и заемных средств. Этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в практике используют целую систему показателей, характеризующих состояние и структуру активов предприятия и обеспеченность их источниками покрытия (пассивами): показатели, определяющие состояние оборотных средств, и показатели, определяющие состояние основных средств. Таким образом, для характеристики финансовой устойчивости рассчитываются следующие показатели (приложение 1).

При анализе платежеспособности и ликвидности внимание акцентируется на определении понятия ликвидности, методах оценки внешними и внутренними пользователями бухгалтерской информации способности фирмы к платежам, на формальных признаках банкротства фирмы.

В оценке платежеспособности предприятия особое место занимает анализ денежных средств, который позволяет контролировать текущую платежеспособность, принимать оперативные меры по ее стабилизации, оценивать возможность долгосрочных инвестиций и более объективно подходить к политике распределения прибыли. Кредиторы на основании анализа движения денежных потоков предприятия имеют возможность составить заключение о его способности генерировать денежные средства, необходимые для осуществления платежей.

Анализ движения денежных средств может осуществляться двумя методами: прямым и косвенным. При прямом методе анализируются поступления денежных средств и платежи по текущей деятельности, инвестиционной и финансовой. Косвенный метод анализа позволяет корректировать прибыль предприятия, изменение которой не затрагивало величину денежных средств предприятия.

Показатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы. В ходе финансового анализа используются следующие показатели: коэффициент текущей (общей) ликвидности или коэффициент покрытия; коэффициент быстрой ликвидности или «критической оценки»; коэффициент абсолютной ликвидности.

Коэффициент текущей (общей) ликвидности отражает, достаточность у предприятия средств, которые могут быть использованы для погашения своих краткосрочных обязательств.

, (1)

, (1)

где

ТО – текущие обязательства

КО – краткосрочные обязательства

Коэффициент быстрой ликвидности определяется как отношение ликвидной части оборотных средств (т.е. без учета материально-производственных запасов) к текущим (краткосрочным) обязательствам.

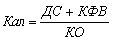

Коэффициент абсолютной ликвидности – наиболее жесткий критерий платежеспособности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно.

, (2)

, (2)

где

ДС – денежные средства

КФВ – краткосрочные финансовые вложения

КО – краткосрочные обязательства

Для выводов значения показателей ликвидности необходимо сравнить с нормативными значениями.

Анализ доходности фирмы позволяет составить обобщающее заключение относительно эффективности его деятельности: рентабельности вложения капитала и оптимальности произведенных затрат. Также раскрывается система показателей рентабельности, позволяющая разносторонне оценить эффективность управления активами и доходность деятельности.

Анализ безубыточности основан на учете зависимости проведения затрат от объема производства и реализации. В практической деятельности такой анализ дает возможность определить критический объем продаж (объем реализации, при котором достигается полное покрытие издержек предприятия), от критического, оценить воздействие на прибыль того или иного изменения продажных цен или затрат, целесообразность принятия дополнительных заказов.

Для получения данных для анализа потребуется достаточная и достоверная информация, характеризующая финансовое состояние фирмы. Это обусловливает необходимость изучения финансовых отчетов, возможности появления непредвиденных обстоятельств и положения со страхованием.

Источниками информации, характеризующей финансовое состояние фирмы, могут служить:

- финансовая отчетность предприятия;

- данные бухгалтерского учета предприятия.

Качество финансового анализа существенно зависит от методики анализа алгоритма расчета показателей и величины критериев, по которым предприятие может быть отнесено к разряду благополучных или неблагополучных. Поэтому далее рассмотрим краткий обзор методического материала.

О.В. Ефимова в процессе анализа финансового положения выделяет следующие основные этапы: оценка надежности информации, чтение информации, анализ информации.

Это единственная методика, где обращается внимание на надежность информации, как качества учетной работы на предприятии и системы внутрихозяйственного контроля. Ефимова О. В. предлагает определять надежность информации по следующему условию: соблюдение соответствующих процедур при совершении хозяйственных операций, санкционирование, документальное подтверждение; обеспечение сохранности документации, наличие контроля за соблюдением и движением активов и др.

Кроме этого, О.В. Ефимова выделяет обязательные условия, обеспечивающие реальность баланса:

- согласованность с бухгалтерскими книгами и документами, в первую очередь, с Главной книгой или (и) оборотной ведомостью, т. е. документальность баланса;

- соответствие результатам инвентаризации, т. е. инвентарность баланса;

- соответствие общепризнанным принципам учета и действующему законодательству.

Анализ информации по методам О. В. Ефимовой заключается в анализе платежеспособности и ликвидности деловой активности предприятия, доходности его деятельности. Причем анализ оборачиваемости оборотных средств по разным их видам: активов в целом; денежных средств; дебиторской задолженности; товарно-материальных ценностей здесь представлены более подробно, чем в других методах.

Практически во всех представляемых к рассмотрению методиках отражен вопрос прогнозирования (оценки) потенциального банкротства предприятия. Однако разные авторы предлагают различные решения этого вопроса.

Так О.В. Ефимова для определения потенциального банкротства предприятия использует лишь три коэффициента: текущей ликвидности, обеспечения собственными средствами, восстановления (утраты) платежеспособности.

В то же время, Ковалев В.В. и Русак И.А. считают целесообразным определение индекса кредитоспособности.

Русак И.А. рассматривает кроме интегральной оценки и коэффициент оценки финансового положения, которые могут быть использованы в качестве прогнозирования банкротства. Кроме коэффициентов, совпадающих с методикой Ефимовой, И.А. Русак предлагает определить скорректированный коэффициент текущей ликвидности, который оказывает зависимость неплатежеспособности предприятия о размера задолженности ему государства.

И.А. Русак также обращает внимание на то, что при решении вопроса о банкротстве, необходимо руководствоваться не только ограниченным числом критериев, но и абсолютными данными о фактическом долге, его сроках и динамике, а также другими показателями.

Анализ практических ситуаций оценки структуры баланса по официально утвержденным критериям показывает, что структура баланса большинства хозяйствующих субъектов оказывается неудовлетворительной. Это может означать, с одной стороны, что финансовое состояние анализируемых предприятий действительно близко к банкротству, а с другой – возможно неадекватное отражение финансового состояния по применяемым для оценки структуры баланса критериям.

Сомнительность вывода о тотальном банкротстве подтверждается хотя бы тем, что многие предприятия внешне несостоятельность не проявляют: они производят и реализуют продукцию, работники получают заработную плату и т. д. Заметим, что одним из внешних признаков несостоятельности (банкротства) предприятий является невыполнение требований кредиторов течение трех месяцев со дня наступления сроков их исполнения. Дело о несостоятельности (банкротстве) предприятия рассматривается арбитражным судом, если требования к должнику в совокупности составляют не менее 500 минимальных размеров оплаты труда.

При установлении перечня критериев неудовлетворительной структуры баланса и их нормативов, одним из существенных положений является независимость факторов оценки финансового состояния предприятия. Потому важно рассмотреть выбранные коэффициенты и нормативные значения с точки зрения их корректности.

Так, например, анализируя методику расчета коэффициента текущей ликвидности (КТЛ) и коэффициента обеспеченности собственными средствами (КОСС), можно выявить их взаимосвязь. Коэффициент текущей ликвидности определяется как отношение стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к срочным обязательствам в виде краткосрочных кредитов банков и займов и кредиторской задолженности. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к сумме находящихся в наличии у предприятия оборотных средств. Отсюда вытекает выражение, определяющее взаимосвязи этих показателей:

![]() , (3)

, (3)

![]() (4)

(4)

![]() (5)

(5)

где Д – долгосрочные заемные средства, а также фонд потребления, доходы будущих периодов и резервы предстоящих расходов и платежей (сумма строк); О оборотные активы (итог II раздела актива баланса).

Д/О можно определить как коэффициент финансирования оборотных активов за счет долгосрочных заемных источников и средств, приравненных к собственным, таких как доходы будущих периодов, фонды потребления и резервы предстоящих расходов и платежей.

Уравнение (1) при фиксированном параметре Д/О однозначно определяет КОСС при известном КТЛ. Установив для предприятия предельные нормативы КОСС и КТЛ (0,1 и 2 соответственно), можно фиксировать отношение между текущими активами, долгосрочными пассивами, включая внутренний долг и текущими пассивами.

Следует обратить внимание на некоторые возможные варианты в значениях критериев оценки неудовлетворительности структуры баланса и несостоятельности предприятия. Так, при расчете КТЛ числитель можно увеличить на сумму долгосрочных финансовых вложений, которые по характеру ликвидности близки к материальным оборотным активам. Из краткосрочной задолженности целесообразно исключить резервы по сомнительным долгам. При оценке финансового состояния торгово-снабженческих предприятий, которые для обеспечения своей деятельности используют товарные кредиты, имеет смысл исключить данный вид задолженности из состава наиболее срочных обязательств. Сумму текущих обязательств можно уменьшить на сумму авансов, полученных от покупателей и заказчиков в случае большой (более года) продолжительности изготовления продукции, выполнения работ, услуг.

Что касается норматива, коэффициента текущей ликвидности, равного 2, то следует отметить, что в мировой практике рекомендуемое значение коэффициента текущей ликвидности или общего коэффициента покрытия принято на уровне 2 для оценки инвестиционной привлекательности предприятия, а не его банкротства. Если значение коэффициента меньше 1, то предприятие не способно выполнить свои краткосрочные обязательства и продолжать текущую деятельность. Если КТЛ = 1, то предприятие рискует иметь дефицит оборотных средств лишь при условии взыскания просроченной кредиторской задолженности. Если значение коэффициента превышает 2, то предприятие финансируется в основном за счет собственных средств. Такую финансовую стратегию нельзя признать рациональной. Для осуществления финансово-хозяйственной деятельности в новом воспроизводственном цикле предприятию необходимо, по меньшей мере, покрыть потребность в денежных средствах и материальных оборотных активах, прежде всего таких как производственные запасы, малоценные и быстроизнашивающиеся предметы, товары. Поэтому расчет достаточного для предприятия значения коэффициента текущей ликвидности можно осуществлять с использованием следующего выражения:

![]() , (6)

, (6)

где КТЛ (д) – «достаточное» значение коэффициента; КЗ – краткосрочная задолженность предприятия; МОА – материальные оборотные активы; ДС – денежные средства.

При расчете коэффициента текущей ликвидности (д) следует ориентироваться на фактические значения материальных оборотных активов и денежных средств, а на объективные потребности предприятия в названных ресурсах.

Следовательно, ориентируясь на достаточные критерии, предприятие может быть признано платежеспособным. Необходимо следить за состоянием его ресурсов и не допускать ухудшения показателей.

Таким образом, можно сформулировать следующие выводы:

- оценку несостоятельности предприятия следует осуществлять с учетом не только структуры баланса, но и финансовых результатов и эффективности деятельности хозяйствующего субъекта;

- при установлении нормативных значений коэффициентов удовлетворительной структуры баланса следует учитывать имеющиеся взаимосвязи между критериями и отраслевыми особенностями анализируемых предприятий. Это способствует предупреждению ошибок в принятии решений о несостоятельности (банкротстве) предприятий.

Анализ финансового состояния позволяет определить финансовое положение предприятия и пути его улучшения. Используя необходимую методологическую базу менеджмент способен эффективно влиять на финансовые результаты предприятия, достигая поставленных целей.

2.2 Анализ и оценка финансового состояния общества

Финансовое состояние акционерных обществ необходимо оценивать как в краткосрочной перспективе, чему служат показатели платежеспособности, так и в долгосрочной перспективе через показатели финансовой устойчивости.

Ухудшение финансового состояния предприятия сопровождаются «проеданием» собственного капитала и неизбежным «залезанием в долги». Тем самым падает финансовая устойчивость, т.е. финансовая независимость предприятия способность маневрировать собственными средствами, достаточная финансовая обеспеченность бесперебойного процесса деятельности.

При возникновении договорных отношений между предприятиями у них появляется обоюдный интерес к финансовой устойчивости друг друга как критерию надежности партнеров.

Стабильность работы предприятия связана с общей его финансовой структурой, степенью его зависимости от внешних кредиторов и инвесторов. Финансовая устойчивость характеризуется, следовательно, соотношением собственных и заемных средств. Однако, этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей, характеризующая состояние предприятия и обеспеченность их источниками покрытия (пассива).

Их можно разделить на две группы: показатели, определяющие состояние оборотных средств, и показатели, определяющие состояние основных средств.

Показатели ликвидации и финансовой устойчивости взаимодополняют друг друга и в совокупности дают представление о благополучии финансового состояния предприятия: если у предприятия обнаруживаются плохие показатели ликвидности, но финансовая устойчивость им не потеряна, то у предприятия есть шансы выйти из затрудненного положения. Но если неудовлетворительны и показатели ликвидности и показатели финансовой устойчивости, то такое предприятие – вероятный кандидат в банкроты. Преодолеть финансовую неустойчивость весьма непросто: нужно время и инвестиции. Для хронически больного предприятия, потерявшего финансовую устойчивость, любое негативное стечение обстоятельств может привести к роковой развязке.

Для оценки финансовой устойчивости предприятия ОАО «Жилкомсервис» на основании баланса рассчитаем ряд следующих показателей (таблица 5):

Таблица 5

Сводная таблица показателей финансовой устойчивости

| Показатель | Формула для расчета показателя | Значение показателя | Рекомендуемый критерий | |||||||||

| 2006 | 2007 | 2008 | ||||||||||

| Характеризующий соотношение собственных и заемных средств | ||||||||||||

| 1. Коэффициент автономии | СК/Баланс | 0,518 | 0,52 | 0,63 | Более 0,5 | |||||||

| 2. Коэффициент финансовой зависимости | ЗК/Баланс | 0,482 | 0,48 | 0,37 | Менее 0,5 | |||||||

| 3. Коэффициент финансирования | СК/ЗК | 1,07 | 1,07 | 1,72 | Более 0,7 | |||||||

| Характеризующий состояние оборотных средств | ||||||||||||

| 1. Коэффициент обеспеченности текущих активов собственными оборотными средствами | СОС/Текущие активы | - | - | 0,064 | Более 0,1 | |||||||

| 2. Коэффициент обеспеченности материально-производственных запасов собственными оборотными средствами | СОС/Материально-производственные запасы | - | - | 0,078 | Более 0,5 | |||||||

| 3. Коэффициент соотношения материально-производственных запасов и собственных оборотных средств | Материально-производственные запасы/ СОС | - | - | 12,68 | Более 1, но менее 2 | |||||||

| 4. Коэффициент покрытия материально-производственных запасов | Источники формирования МПЗ/МПЗ | 1,102 | 1,133 | 1,464 | ||||||||

| 5. Коэффициент маневренности собственного капитала | СОС/СК | - | - | 0,039 | Более 0,2 – 0,5 | |||||||

| 6. Коэффициент мобильности производственных активов | Стр.(120,211-214,217) / Баланс | 0,936 | 0,937 | 0,922 | Более 0,5 | |||||||

| 7. Индекс постоянного актива | ВА/СК | 1,124 | 1,124 | 0,960 | Более 0,7 | |||||||

Анализ таблицы 5 позволяет сделать следующие выводы. В целом можно сделать вывод о недостаточно устойчивом финансовом положении ОАО «Жилкомсервис» как на начало, так и на конец анализируемого производственного периода. При этом необходимо отметить, что положение организации незначительно улучшилось к концу периода.

Важнейшим показателем, характеризующим финансовую устойчивость предприятия, является показатель уровня веса общей суммы собственного капитала к итогу баланса предприятия. В практике этот относительный показатель получил название коэффициент автономии (концентрации собственного капитала).

Коэффициент автономии (независимости) характеризует долю собственного капитала в общей сумме средств предприятия и показывает степень независимости ОАО «Жилкомсервис» от внешних источников финансирования. Нормативное значение данного коэффициента в отчетном периоде выполняется, хотя и с очень небольшим превышением нормы. Это говорит о том, что в настоящее время предприятие на 63% финансирует свою деятельность собственными средствами, что при увеличивающейся тенденции можно оценить положительно (2007 год характеризуется показателем в размере 0,52, 2006 год – 518). Значение коэффициента финансовой зависимости является обратным показателю автономии и подтверждает сделанные ранее выводы.

Производными от коэффициента автономии являются показатель финансовой зависимости. По существу он является обратным к коэффициенту автономии. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Эти два коэффициента в сумме равны единице (100%). Таким образом в 2007 г. в каждом 1 рубле вложенном ОАО «Жилкомсервис» в активы, 48 копеек были заемными, 4 2008 году зависимость от заемных средств снизилась и составила 37 копеек.

Коэффициент финансирования характеризует соотношение собственного и заемного капитала и также является показателем степени присутствия в производственно-хозяйственной деятельности предприятия различных источников финансирования. Значение показателя в 2006 и 2007 году – 1,07, в 2008 году 1,72, что говорит о значительном превышении размера собственных средств предприятия. Одной из причин этому может являться полное отсутствие долгосрочных заемных средств.

Все показатели, характеризующие степень использования собственных оборотных средств предприятия, в периодах 2006 – 2007 годов не рассчитываются, так как значение данного показателя отрицательно, что свидетельствует о недостаточности собственных средств для обеспечения не только оборотных, но даже внеоборотных активов. Кроме этого, необходимо отметить, что и на конец отчетного 2008 года практически все нормативные значения показателей, в расчете которых принимает участие показатель собственных оборотных средств, не выполняются. Это также свидетельствует о недостаточности собственных средств предприятия для финансирования производственной деятельности в полном объеме. Так, текущие активы обеспечены собственными средствами лишь на 6,4%, материально-производственные запасы – на 7,8% (нормативное значение – 50%).

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Обеспечение собственных текущих активов собственным капиталом является гарантией устойчивой кредитной политики. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние.

В нашем случае значение данного показателя: в 2006 и 2007 году – не рассчитывается, в 2008 году – 3,9% (нормативное значение 20% - 50%). Таким образом и данный показатель подтверждает выводы о неустойчивом финансовом положении предприятия в настоящий момент.

Коэффициент мобильности производственных активов и индекса постоянного актива характеризуют качество и степень использования, источники формирования имущества на предприятии. Анализ показал, что по данной группе показателей финансовую устойчивость организации можно в целом оценить положительно. Значения показателей значительно превосходят нормативные значения, что говорит об эффективном распределении средств предприятия именно на данную группу объектов производственной деятельности; на конец периода внеоборотные активы предприятия были на 96% сформированы собственными средствами; удельный вес производственных активов на тот же момент времени составил 92,2%.

Одним из критериев оценки финансовой устойчивости предприятия являются изменения или недостаток источников средств для формирования запасов и затрат (материальных оборотных фондов).

Обычно выделяют четыре типа финансовой устойчивости:

1. Абсолютная устойчивость финансового состояния, когда запасы и затраты меньше суммы собственного оборотного капитала и кредитов банка под товарно-материальные ценности (краткосрочные заемные средства – КЗС):

З < СОС +КЗС, (7)

где

З – запасы, тыс. руб.,

КЗС – краткосрочные заемные средства, тыс. руб.

При этом, для коэффициента обеспеченности запасов и затрат источниками средств (Ка) должно выполнятся следующее условие:

Ка = СОС + КЗС >1 (8)

3апасы

Ка0 = - 2077,0 < 1

11710

Ка1 = 2362.0 < 1

10778

В нашем случае сумма собственных оборотных и краткосрочных заемных средств составляет - 2077.0 тыс. руб. на начало года, 2326.0 тыс. руб. на конец года, а запасы 11710 и 10778 тыс. руб. соответственно. Таким образом, оба эти условия не соблюдаются и поэтому ОАО «Жилкомсервис» по изложенной методике нельзя отнести к группе предприятий с абсолютной устойчивостью финансового состояния.

2. Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если:

З = СОС + КЗС, при Ки = СОС +КЗС = 1 (9)

3апасы

Данное условие также не выполняется на анализируемом предприятии.

3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств путем привлечения временно свободных источников средств (И вр.) в оборот предприятия. Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету.

З = СОС + КЗС + И вр., при Кн = СОС + КЗС + И вр. > 1 (10)

3апасы

Кн0 = 13476 > 1

11710

Кн1 = 13248 > 1

10778

В нашем случае сумма собственных оборотных, краткосрочных заемных средств и временно свободных источников средств составляет - 13476,0 тыс. руб. на начало года, 13248,0 тыс. руб. на конец года, а запасы 11710 и 10778 тыс. руб. соответственно. Таким образом, оба эти условия соблюдаются и поэтому ОАО «Жилкомсервис» по изложенной методике относится к группе предприятий в предкризисном финансовом состоянии.

4. Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором

З > СОС + КЗС + И вр., при Кк. = СОС + КЗС + И вр. < 1 (11)

3

Вывод. Все вышеперечисленное свидетельствует, что, несмотря на высокую долю собственного капитала, в общей сумме активов в текущем году произошли негативные изменения. Величина заемных средств предприятия весьма велика и даже ее незначительно уменьшение к концу анализируемого периода не позволяет сделать вывод об относительной независимости предприятия от внешних источников финансирования. Недостаточность собственных оборотных средств предприятия также отрицательно характеризует степень финансовой устойчивости ОАО «Жилкомсервис». Анализ финансовой устойчивости по методике оценки изменения или недостатка источников средств для формирования запасов и затрат (материальных оборотных фондов) показал, что анализируемое предприятие можно отнести к группе предприятий в предкризисном финансовом состоянии.