Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Финансовые методы управления затратами на предприятии

Дипломная работа: Финансовые методы управления затратами на предприятии

Федеральное государственное образовательное учреждение

среднего профессионального образования

Гагаринский аграрно-экономический колледж

Выпускная квалификационная работа

Тема:

Финансовые методы управления затратами на предприятии

Исполнитель: Иванов Павел Сергеевич

Специальность 080302

Коммерция (повышенный уровень)

4 курс

Научный руководитель:

Фомченкова Зинаида Григорьевна

Гагарин 2008

Содержание

Введение

Глава I. 1. Теоретическое обозрение финансовых методов управления затратами на предприятии

1.1 Классификация и сущность управления затратами

1.2 Основные, накладные, переменные, постоянные и условно-постоянные затраты

1.3 Методы учета затрат, калькуляция, факторы влияющие на динамику затрат

1.4 Влияние масштаба на затраты

1.5 Механизм реализации функций системы управленческого контроля затрат

2. Финансовые приемы и методы, используемые в управлении затрат

2.1 Ключевые элементы операционного анализа

2.2 Порог рентабельности, критическая точка, точка перелома

2.3 Финансовые методы

Глава II. Характеристика предприятия

1.1 Ознакомление с предприятием (организацией). Инструктаж по техники безопасности

1.2 Изучение организационно - управленческой структуры предприятия (организации)

1.3 Изучение технологии производства предприятия

Глава II . Аналитическая часть

1.1 Анализ состава затрат связанных с производственным процессом и управлением производством на ЗАО "Инженерный центр "Электролуч"

1.2 Анализ затрат по статьям калькуляции

Заключение

Список используемой литературы

Приложения

Введение

В настоящее время на рынке очень высокая конкуренция, и чтобы добиться больших результатов необходимо следить за функционированием своей организации.

Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью. Квалифицированный финансовый менеджер должен хорошо владеть современными методами управления и распределения затрат на предприятии. Зная технику и технологию, он сможет легко адоптироваться к изменениям рыночной ситуации и находить правильные ответы и решения.

Управление затратами решает многочисленные задачи расчёта норм; упорядочение нормативной базы; организации изменения норм; разработки плановых и отчётных смет (бюджетов); разработки плановых (нормативных) и отчётных калькуляций; учёта затрат по производствам, цехам и технологическим переделам, формирования заданий по снижению (изменению) себестоимости; выявления резервов экономии; обеспечения систематического контроля за величиной затрат. В этом смысле управление затратами на предприятии представляет собой многоцелевую систему, требующую участия и взаимодействия всех производственных звеньев и служб предприятия.

Цель управления затратами - постоянно поддерживать конкурентоспособность выпускаемой продукции и одновременно финансовую устойчивость предприятия. Управление затратами включает в себя те же стадии, которые характерны для любых процессов управления.

Для того чтобы правильно управлять затратами, необходимо: во-первых, дать определение, характеризующее их сущность; во-вторых, классифицировать их по конкретным признакам, позволяющим устанавливать уровень затрат по объектам управления ими, осуществлять планирование, учёт, контроль, анализ и изучить основные методы управления затратами на предприятии. К финансовым методам относят: планирование; прогнозирование; инвестирование; кредитование; самокредитование; самофинансирование; налогообложение; система расчётов; материальное стимулирование и ответственность; страхование; залоговые операции; трансфертные операции; трастовые операции; аренда; лизинг; факторинг; фондообразование; взаимоотношения с учредителями, хозяйствующими субъектами, органами государственного управления.

Целью данной дипломной работы является рассмотрение основных финансовых методов управления затратами на предприятии.

Задачей является рассмотрение таких вопросов как:

1. Планирование затрат на предприятиях;

2. Калькулирование себестоимости продукции в целях управления затратами;

3. Организация планирования затрат;

4. Управление затратами на основе организации планирования.

5. Рассмотрение основных финансовых методов управления затратами на предприятии.

Глава I. Теоретическое обозрение финансовых методов управления затратами на предприятии

1.1 Классификация и сущность управления затратами

Процесс управления затратами - это многопрофильный процесс, охватывающий все стороны хозяйственной деятельности, начиная от снабжения предприятия материальными ресурсами и оборудованием и кончая реализацией готовой продукции.

Система управления затратами на производство предполагает выполнение следующих функций управления:

планирование и нормирование затрат в целом по предприятию, по видам затрат и продукции, по подразделениям и службам предприятия;

учёт затрат на производство;

контроль за отклонениями в затратах;

анализ затрат на производство - оперативный, текущий (годовой), перспективный;

организация и регулирование затрат, активизация и стимулирование выявления резервов снижения затрат;

подведение итогов деятельности.

Управление затратами позволяет:

улучшить экономические результаты деятельности;

определить величину затрат по основным функциям управления;

рассчитать себестоимость единицы продукции как в целом по предприятию, так и по отдельным его подразделениям - центрам затрат;

подготовить информационную базу, позволяющую оценивать затраты при выборе и принятии хозяйственных решений, контролировать уровень текущих затрат;

выявлять резервы снижения себестоимости на всех этапах производственного процесса и во всех производственных подразделений предприятия;

выбирать системы управления затратами, наиболее соответствующие условиям работы предприятия.

Затраты характеризуют в денежном выражении объём ресурсов, использованных в определённых целях, и трансформируются в себестоимость продукции (работ, услуг). Чтобы провести различие между расходами данного периода и возникающими в связи с ними затратами, отметим следующее:

затраты текущего года являются также расходами предприятия за этот год;

затраты, понесённые до текущего года, становятся расходами данного года и появляются как активы на начало этого года;

затраты текущего года могут быть расходами будущих лет и будут отражены как активы на конец текущего года.

В соответствии с ПБУ 10/99 "Расходы организаций" установлен следующий состав затрат на производство и реализацию продукции (работ, услуг):

Материальные затраты за вычетом стоимости возвратных доходов (в том числе стоимость сырья и материалов; полученных комплектующих изделий и полуфабрикатов; работ и услуг производственного характера, выполненных сторонними организациями; топлива энергии);

Затраты на оплату труда (основная и дополнительная заработанная плата персонала);

Отчисления на социальные нужды (начисление ЕСН);

Амортизация основных средств;

Прочие затраты (износ по нематериальным активам, арендная плата, обязательное страховые платежи; проценты по кредитам банков в пределах ставок рефинансирования; налоги, включаемые в себестоимость продукции, работ, услуг; отчисления в ремонтный фонд; оплата услуг сторонних организаций; другие затраты).

Затраты также являются и предметом управления во всём их многообразии, для чего их необходимо классифицировать по определённым признакам:

- по экономическому содержанию (по видам расходов) - на статьи расходов (статьи калькуляции) и экономические элементы затрат;

- по отношению к производственному (технологическому) процессу - на основные и накладные;

- по отношению к объёму производства - на переменные и условно-постоянные.

- по однородности своего состава - на одноэлементные и комплексные;

- по способу включения в себестоимость продукции - на прямые и косвенные;

- по участию в процессе производства - на производственные и коммерческие (внепроизводственные);

- по периодичности возникновения - на текущие и единовременные;

- по возможности планирования - на планируемые и не планируемые;

- по видам продукции (работ, услуг).

В любой фирме эти классификации и группировки затрат могут применяться в большей или меньшей степени.

Структура затрат по экономическим элементам отражает в общем виде материалоёмкость, трудоёмкость, и фондоёмкость производства.

Она включена в обязательную отчётность предприятий в форме 5 годового отчёта и обобщается статистическими органами в целом по народному хозяйству и в разрезе отраслей народного хозяйства.

Группировка по экономическим элементам используется при составлении сметы затрат на производство по предприятию, цехам или другим объектам управления затратами. Но она не позволяет выделить основные затраты, затраты на обслуживание производства и управление; затраты на сбыт и реализацию продукции.

Для этих целей применяется группировка производственных затрат по калькуляционным статьям себестоимости, которая позволяет выделить расходы, связанные с производством отдельных видов продукции.

Затраты, связанные с производством и реализацией продукции (работ, услуг), при планировании, учёте и калькулирование себестоимости продукции (работ, услуг) группируются по статьям затрат путём прямого или косвенного их отнесения.

Номенклатура статей расходов должна учитывать особенности производства в той или иной отросли. На предприятиях промышленности строительных материалов применяется, например, следующая номенклатура статей расходов:

1) сырьё и материалы, полуфабрикаты собственного производства;

2) вспомогательные материалы;

3) покупные изделия и полуфабрикаты;

4) возвратные отходы (вычитаются);

5) топливо на технические цели;

6) энергия на технологические цели;

7) возмещение износа инструментов и приспособлений целевого назначения и прочие специальные расходы;

8) основная и дополнительная заработанная плата производственных рабочих;

9) отчисления на социальные нужды производственных рабочих;

10) расходы на освоение и подготовку производства;

11) расходы на содержание и эксплуатацию оборудования;

12) общепроизводственные (цеховые) расходы;

13) общехозяйственные расходы;

14) потери от брака;

15) прочие производственные расходы;

16) производственная себестоимость;

17) внепроизводственные расходы;

18) полная себестоимость;

Данная группировка затрат позволяет определить технологическую, цеховую, производственную и полную себестоимость.

К технологической себестоимости относят только прямые затраты по первым десяти позициям: сырьё и материалы, вспомогательные материалы, топливо и энергия на технологические цели, основная и дополнительная заработанная плата производственных рабочих, отчисления на социальные нужды производственных рабочих.

Цеховая себестоимость включает в себя расходы на содержание и эксплуатацию оборудования, и цеховые расходы.

Производственная себестоимость включает в себя цеховую себестоимость, общехозяйственные расходы и прочие производственные расходы.

Полная себестоимость состоит из производственной себестоимости и внепроизводственных расходов.

В зависимости от способа отнесения затрат на себестоимость продукции при её калькулировании расходы подразделяются на прямые и косвенные.

Под прямыми понимаются затраты, связанные с производством отдельных видов продукции и относимые непосредственно на эту продукцию (сырьё и основные материалы, топливо и энергия на технологические нужды, основная и дополнительная заработанная плата производственных рабочих). К ним относят:

1) материальные затраты;

2) расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работы, оказания услуг, а также суммы единого налога, начисленного на указанные суммы расходов на оплату труда;

3) суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг;

Косвенные расходы, они же накладные, связанные с работой цеха или предприятия в целом (расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные затраты и другие).

Зачастую эти косвенные расходы распределяются на продукцию пропорционально заработанной плате производственных рабочих, что приводит к значительному искажению себестоимости отдельных видов продукции, существенно различающихся по фондоемкости их изготовления.

К ним относятся все иные суммы расходов, за исключением внереализационных расходов.

1.2 Основные, накладные, переменные, постоянные и условно-постоянные затраты

По своему назначению расходы делятся на основные и расходы по управлению предприятием. Последние называют накладными расходами. К накладным относятся все виды ресурсов, потребление которых не связано с выпуском продукции. Основные расходы по экономическому содержанию близки к прямым расходам, но включают в себя также расходы по амортизации.

Накладные расходы вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций. В соответствии со способом отнесения затрат на объект калькулирования накладные расходы являются косвенными.

В практике планирования и принятия управленческих решений на перспективу часто используется деление затрат на переменные, постоянные и условно-постоянные затраты. Их деление обусловлено степенью реагирования на изменение объемов производства (продаж).

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции. К ним относятся сырье и основные материалы; покупные полуфабрикаты; топливо и энергия технологическая; заработанная плата производственных рабочих; в составе внепроизводственных расходов - расходы на упаковку готовой продукции, погрузка в транспортные средства, транспортные расходы, не возмещаемые покупателям, комиссионные вознаграждения посредникам за продажу товара.

Часть переменных расходов, особенно в периоды недозагрузки мощностей, хотя и зависит от объемов производства, но эта зависимость не прямо пропорциональная, что вызывает необходимость выделения группы условно-переменных расходов.

Постоянными (условно-постоянными) затратами называются затраты, которые остаются практически неизменными в течение отчетного периода. К ним относятся значительная часть общехозяйственных расходов, амортизация основных средств производственного назначения и др.

Финансовые менеджеры на основе простейших расчетов в базисном периоде могут вывести для каждой статьи затрат коэффициент реагирования затрат на изменение производства, а в целом по себестоимости - сумму постоянных (условно-постоянных) расходов.

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные затраты являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных часов и др.).

Планирование затрат осуществляется в целях: подготовки исходной информации для планирования прибыли и рентабельности - основных показателей эффективности производства; обеспечения необходимых условий для осуществления хозрасчетных взаимоотношений между подразделениями предприятия; проведения правильной маркетинговой и ценовой политики; выработки и принятия оптимальных управленческих решений в области финансовой политики; выявления нормальной величины текущих затрат при определенных условиях производства.

Этот метод планирования получил большое распространение в зарубежной практике финансового менеджмента и является основой для определения показателя порога рентабельности, силы воздействия производственного рычага и оперативного расчета прибыли от реализации.

При этом планирование переменных затрат не представляет большой сложности, если имеются утвержденные технологические нормы расхода материальных, трудовых и других затрат на единицу продукции.

Постоянные расходы существенно не меняются при уменьшении или увеличении объёма производства, изменяется лишь их относительная величина на единицу производственной продукции. Это допущение является условным, поскольку постоянные расходы не изменяются до определенного объёма выпуска, равного объёму производственной мощности предприятия.

При увеличении запланированного выпуска сверх возможности производственного потенциала предприятия потребуются инвестиции в основной и оборотный капитал, а следовательно, возрастут амортизационные отчисления и расходы на аренду, а также управленческие расходы.

Поэтому при планировании затрат предприятие должно решить следующие задачи:

определение необходимого объёма выпуска и реализации продукции, при котором достигается окупаемость совокупных затрат: суммы переменных и постоянных затрат;

расчет необходимой величины постоянных затрат и сопоставление их с реальными производственными возможностями.

Раздельное планирование переменных и постоянных затрат в зарубежной практике применяется для принятия управленческих решений, способствующих получению максимальной прибыли.

Для планирования постоянных затрат необходим детальный анализ их ожидаемой структуры и максимальная информация о предстоящем выпуске, производственных доходах и производственных возможностях.

Реально постоянные затраты могут изменяться под воздействием факторов как влияющих, так и не влияющих на объём производства.

Задача менеджера состоит в том, чтобы удельные постоянные расходы в расчете на единицу продукции, при этом снижались.

На практике изменение суммы постоянных расходов происходит не столько под воздействием внутренних факторах, которые могут регулироваться, сколько под воздействием внешних: повышение цен и тарифов на товары и услуги, потребляемые в процессе управления; переоценки основных фондов; изменение ставок налогов, норм амортизационных отчислений, арендной платы и т.д. Влияние внешних факторов поддается планированию в весьма узком промежутке времени. Поэтому финансовые менеджеры предприятий должны оперативно отслеживать колебания себестоимости и принимать управленческие решения, препятствующие негативному воздействию внешних факторов на себестоимость продукции, а в конечном итоге на прибыль предприятия.

Изменяя соотношения между постоянными и переменными затратами в пределах возможностей предприятия, можно решить вопрос получения оптимальной величины прибыли.

Такая зависимость называется эффектом производственного рычага, и чем больше доля постоянных затрат в структуре общих затрат, тем сильнее сила производственного рычага.

Следовательно, для достижения оптимальных финансовых результатов финансовые менеджеры должны участвовать вместе с другими службами не только в планировании величины затрат, но и в определении их рациональной структуры.

Планированию себестоимости должен предшествовать тщательный и всесторонний анализ затрат, в ходе которого устанавливается влияние на себестоимость продукции основных технико-экономических факторах в базисном периоде.

Особое внимание следует обратить на выявление величины и причины возникновения затрат, обусловленных неправильной организацией производственного процесса: сверхнормативного расхода сырья, материалов, энергии, доплат рабочим за сверхурочные работы, потерь от простоев оборудования, аварий, брака, излишних расходов, вызванных не рациональными хозяйственными связями по поставкам сырья и материалов, нарушениями технологической и трудовой дисциплины и т.п. Одновременно выявляются внутрипроизводственные резервы в области совершенствования организации производства и труда, внедрения новой техники и технологии с оценкой их экономической эффективности.

Планирование себестоимости по факторам используется при разработке текущих и перспективных планов себестоимости продукции, работ, услуг.

Сущность планирования по факторам заключается в том, что серией специальных расчетов устанавливается, как должен измениться уровень затрат, сложившийся в базисном году под действием изменений в технико-экономических условиях производства, намечаемых на планируемый год.

Преимущество метода: сокращенный состав и объем требуемый выходной информации; высокая степень обоснованности плана; существенное уменьшение трудоемкости расчетов, как при ручной, так и автоматизированной обработке данных; выделение в общем изменении себестоимости доли участия каждого планируемого мероприятия и других намечаемых изменений в условиях производства.

Недостаток метода: невозможность получить все необходимые плановые расчеты себестоимости.

Плановая себестоимость рассчитывается в такой последовательности:

определяется себестоимость товарной продукции планируемого года исходя из фактического уровня затрат базисного года;

рассчитывается экономия в планируемом году, обусловленная изменением производственно-технических и экономических условий хозяйствования (проводимых мероприятий по внедрению новой техники, технологии, улучшению организации производства и труда и т.д.) по сравнению с условиями, принятыми по факту базисного года;

из себестоимости товарной продукции планируемого года, подсчитанной по уровню затрат базисного года, вычитается итоговая сумма экономии и определяется себестоимость товарной продукции планируемого года (в сопоставимых с базисным годом ценах);

подсчитывается уровень затрат на 1 руб. товарной продукции в планируемом году и снижении этих затрат по сравнению с фактическим уровнем затрат базисного года.

Снижение затрат производства в плановом периоде достигается в результате предварительно рассчитанной экономии от:

применение ресурсосберегающей технологии, обеспечивающей экономию материалов, топлива и энергии, высвобождение работников;

строгого соблюдения технологической дисциплины, приводящего к сокращению потерь от брака;

использование технологического оборудования в экономических эффективных областях и режимах;

сбалансированной эксплуатации производственных мощностей, приводящей к сокращению стоимости основных средств, незавершенного производства и запасов продукции;

разработки оптимальной стратегии технического развития предприятия, обеспечивающей рациональный уровень затрат на создание технического потенциала предприятия;

повышения организационного уровня производства, влекущего за собой сокращение потерь рабочего времени, длительности производственного цикла и, как следствие, снижение себестоимости продукции и размеров оборотных средств предприятия;

внедрения эффективных систем внутрипроизводственных экономических отношений, способствующих экономии всех видов ресурсов, повышению качества продукции;

рационализация организационной структуры системы управления производством, а значит, сокращения затрат на управление, повышение его эффективности.

При определении экономии, обусловленной действием всех технико-экономических факторов (кроме изменения объема производимой продукции и использования основных средств), учитывается только снижение переменных расходов.

1.3 Методы учета затрат, калькуляция, факторы влияющие на динамику затрат

Определение себестоимости - очень сложный процесс, причем калькулирование себестоимости продукции (работ, услуг) должно отвечать отраслевой специфике предприятия, а также особенностям организации его производства.

Различают четыре основных метода калькулирования продукции: простой, нормативный, позаказный и попередельный.

Простой применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства. В этих предприятиях все производственные расходы за отчетный период составляют себестоимость всей выработанной продукции (работ, услуг), Себестоимость единицы продукции исчисляется путем деления суммы производственных расходов на количество единиц продукции.

Нормативный применяется на предприятиях с массовым и серийным характером производства. Обязательным условием его применения является составление нормативной калькуляции по действующим на начало месяца нормам и последующее систематическое выявление в текущем порядке отклонений от этих норм (экономии и перерасхода) в конце месяца. Действующими нормами называются такие, по которым в данное время производится отпуск материалов и оплата труда.

Показной метод учета применяется на предприятиях индивидуального и мелкосерийного производства, где производственные расходы учитываются по отдельным заказам на изделие или работам. Здесь фактическая себестоимость определяется по окончании выполненного заказа. Вся сумма затрат будет составлять ее себестоимость.

Попередельный метод применяется на предприятиях, где исходное сырье и материалы в процессе производства проходит ряд пределов, этапов (кирпичное, текстильное), или там, где из одних исходных материалов в одном технологическом процессе производства получают различные виды продукции. При попередельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы.

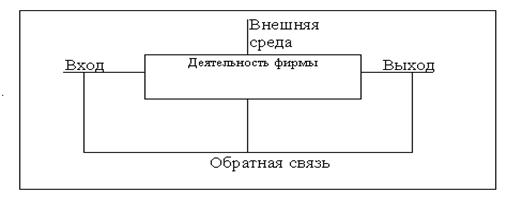

Любая деятельность, создающая потребительскую ценность, использует на входе сырье и материалы, человеческие ресурсы, технологию и информацию для выполнения своих функций. При этом на выходе получаются результаты в виде информации (например, данные о покупателях, параметры производительности, статистика брака), активов (например, запасы готовой продукции, дебиторская задолженность) и пассивов (например, кредиторская задолженность) предприятия (Рис 1).

В совокупности покупатели, поставщики и сама фирма с точки зрения их участия в создании потребительской стоимости образуют “целостную цепочку" таблица 1 (см. приложение).

Отправной точкой при анализе затрат фирмы являются ее цепочки ценности и распределение имеющихся активов и расходов по видам деятельности. В данном параграфе будет рассмотрена техника анализа затрат фирмы, которая помогает понять поведение затрат с системной, целостной точки зрения на предприятие. Это, в свою очередь, дает ключ к созданию прочного конкурентного преимущества и помогает сформулировать маркетинговую стратегию предприятия.

При распределении затрат внутри цепочки ценности необходимо следовать следующим трем принципам:

Во-первых, выделяются те виды деятельности, на которые приходится большая или быстро растущая часть расходов или активов. В связи с этим выделяют отрасли и предприятия, в затратах которых преобладают те или иные элементы: материалоемкие (с большим удельным весом сырья и материалов), энергоемкие (большим удельным весом топлива и энергии), трудоемкие (оплата труда), фондоемкие (с большим удельным весом амортизационных отчислений). Выделение их всех затрат наиболее быстрорастущей их части позволяет определить наиболее эффективный источник снижения себестоимости продукции.

Во вторых, виды деятельности, затраты которых ведут себя по-разному, должны рассматриваться раздельно. Речь идет о широко распространенном за рубежом способе деления затрат на условно-постоянные и условно-переменные.

В-третьих, важным критерием для выделения видов деятельности является поведение конкурентов. Если конкуренты выполняют ту или иную деятельность по-другому, то она должна рассматриваться отдельно в цепочке ценности фирмы. Это объясняется тем, что различия между конкурентами могут привести к тому, что данный вид деятельности окажется источником конкурентного преимущества или недостатка.

1.4 Влияние масштаба на затраты

Затраты по тому или иному виду деятельности часто зависят от ее масштабов. Эффект экономии масштабов имеет место, когда предприятие может выполнить ту или иную деятельность более эффективно в больших объемах или когда оно может распределить свои расходы по созданию нематериальных активов (например, реклама, НИОКР и др.) на больший объем продаваемой продукции.

Экономия масштаба может быть связана со следующими факторами:

1. По мере роста размеров предприятия возрастают возможности использования преимуществ к специализации деятельности и ее управлению.

2. На более крупных предприятиях больше возможностей внедрения нового высокопроизводительного и дорогостоящего оборудования.

3. На больших предприятиях появляется возможность для диверсификации деятельности, развития побочных производств, выпуска продукции отходов производства.

Однако с ростом масштаба деятельности может наблюдаться и противоположный эффект: увеличение сложности деятельности и расходов на управление может привести к росту затрат.

Отрицательный эффект масштаба возникает вследствие следующих факторов:

1. С ростом размера предприятия увеличиваются издержки на передачу и обработку информации, замедляется скорость принятия решений, что совершенно необходимо для быстрого реагирования в условиях рынка на изменение спроса для получения конкурентного преимущества.

2. Снижается эффективность взаимодействия между отдельными подразделениями компании, теряется ее гибкость, что может отрицательно сказаться в условиях рынка на общем состоянии дел фирмы.

3. В отдельных подразделениях фирмы возникают локальные интересы, противоречащие интересам фирмы в целом.

Чувствительность к масштабу сильно различается для разных видов деятельности. Например, разработка новых товаров, реклама, инфраструктура фирмы обычно более чувствительна к масштабу, чем, снабжение или продажи. Это объясняется тем, что затраты на эти виды деятельности обычно строго фиксированы и не зависят от размеров фирмы. Для предприятий в странах с переходной экономикой это означает усиление конкуренции по мере того, как все большее их число будет уделять внимание не просто сбыту или перепродажам, а разработке и продвижению на рынок новой продукции. Эти фирмы будут стремиться завоевать большую долю рынка и, таким образом, увеличить объем реализованной продукции, что позволит им добиться эффекта экономии масштаба по вышеуказанным видам деятельности.

Эффект масштаба проявляется в отдельных отраслях по-разному. Существуют отрасли, где средние издержки достигают минимума при очень большем объеме выпускаемой продукции (естественные монополии), а в некоторых отраслях наблюдается иная картина: средние издержки в начале резко снижаются с ростом объемов производства, а затем почти не изменяются с увеличением выпуска продукции. Это позволяет в данной отрасли эффективно работать как крупным предприятиям, так и небольшим (производство одежды, обуви, а также в розничной торговле).

Экономия масштаба может быть не только следствием технологии, применяемой в той или иной деятельности, но и способа ее организации на предприятии.

Аналогично эффекту масштаба при производстве продукции организация торгового персонала влияет на затраты при продажах. Если торговый персонал организован по географическому принципу, то затраты будут падать по мере роста региональных продаж, потому что каждый торговый агент будет делать более крупные сделки и будет уменьшаться время, затрачиваемое им на проезд от одного клиента к другому, благодаря их увеличению на ограниченном пространстве. Если же продавцы организованны по ассортиментному признаку, то в этом случае рост продаж в одном регионе может привести к росту затрат из-за необходимости ездить туда чаще, чем в другие регионы, которые находятся ближе к месту расположения фирмы.

Для разных видов деятельности предельный масштаб, который позволяет добиться эффекта экономии, разный. Это может быть масштаб всего мира, страны, региона, населенного пункта, завода, проекта, цеха, клиента и т.д. Например, к разработке новой продукции имеет смысл подходить с позиций масштаба мирового или национального рынка, потому что фиксированные затраты на НИОКР распределяются на все проданные товары данной серии во всем мире или в той стране, для которой они предназначены. В то же время, эффект экономии при транспортировке обычно определяется региональным или местным масштабом, или масштабом покупателя (в зависимости от используемого средства транспортировки). Это объясняется тем, что региональный или местный масштаб являются выражением плотности расположения клиентов и. значит, расстояний между ними; а расходы при осуществлении поставки часто не зависят от ее объема, что делает обслуживание крупных клиентов более рентабельным, чем мелких.

Таким образом, понимание того, как масштаб деятельности влияет на затраты, с ней связанные, требует понимания механизмов этого влияния и оптимального масштаба действия этих механизмов. С точки зрения конкуренции это означает, что предприятие должно управлять так своей деятельностью, чтобы максимально повысить ее чувствительность к тому типу масштаба, в котором она имеет наибольшее преимущество перед конкурентами.

1.5 Механизм реализации функций системы управленческого контроля затрат

Механизм реализации функций управленческого контроля можно представить в виде трех основных блоков:

организационная структура осуществления управленческого контроля;

мотивационные аспекты управленческого контроля;

информационные потоки в системе управленческого контроля.

Система управленческого контроля функционирует в рамках существующей организационной структуры предприятия. Выделяют следующие основные типы организационных структур:

линейно-функциональная;

дивизиональная;

матричная.

Чаще всего на практике встречается линейно-функциональная организационная структура. В рамках такой структуры линейные подразделения занимаются основной деятельностью по выпуску продукции, а специализированные функциональные подразделения оказывают услуги основным.

В линейно-функциональной структуре управленческий контроль осуществляется "по вертикали": вышестоящий менеджер контролирует деятельность нижестоящего менеджера. Такая система характеризуется высокой степенью централизации управления и контроля всех сторон деятельности предприятия.

В рамках дивизиональной структуры менеджер дивизиона осуществляет контроль текущей деятельности своего дивизиона, и прежде всего - контроль выручки, затрат, прибыли. Центральный аппарат контролирует лишь основные показатели деятельности дивизиона, прежде всего - прибыль и рентабельность капиталовложений. Кроме того, централизованным остается контроль выполнения стратегических решений и проведения единой политики в рамках организации.

В рамках матричной структуры функциональные отделы - это центры затрат, а проекты - центры инвестиций. Соответственно, менеджеры функциональных отделов осуществляют контроль качества выполняемых работ, контроль эффективности использования ресурсов, а также контроль затрат своих отделов.

Менеджеры проектов координируют работу различных отделов, контролируют сроки их выполнения, а также выручку, затраты и прибыль по проекту. Руководство предприятия контролирует деятельность функциональных отделов путем анализа отчетов о проделанной работе и сравнения запланированных затрат с фактическими. Работу менеджеров проектов контролируют при помощи показателей прибыли и рентабельности капиталовложений.

Для создания эффективной системы управленческого контроля затрат помимо организационной структуры необходимо учитывать и психологические аспекты, прежде всего - мотивацию. Мотивация - это совокупность внутренних и внешних движущих сил, которые побуждают человека к деятельности, задают границы и формы деятельности и придают этой деятельности направленность на достижение определенных целей. Сформулируем ряд рекомендаций по построению системы эффективного управленческого контроля с учетом мотивационных факторов:

Цели сформулированные в рамках системы управленческого контроля затрат, должны быть достижимы, но не слишком легкими: слишком сложные цели дезориентируют исполнителя, слишком легкие - не стимулируют повышение эффективности работы.

Система управленческого контроля должна грамотно сочетаться с системой стимулирования работников, оплаты труда и продвижения по службе.

Необходимо как можно шире привлекать сотрудников и менеджеров низшего и среднего звена к постановке целей, разработке планов и анализу их исполнения: это позволяет сотруднику более полно реализовать свои возможности, быть более самостоятельными и одновременно почувствовать себя частью организации.

Цели, задачи, процедуры и результаты контроля должны быть гласными, чтобы каждый сотрудник, и каждый менеджер знал, чего от него требуют, и по каким принципам будет оцениваться его деятельность и др.

Требование гласности управленческого контроля тесно связано с анализом существующей на предприятии системы информационных потоков.

Информационные потоки - это физическое перемещение информации от одного сотрудника предприятия к другому или от одного подразделения к другому. Любой информационный поток характеризуется:

видом документа;

проблематикой;

исполнителем;

получателем;

периодичностью.

Система информационных потоков - совокупность физических перемещений информации, которая дает возможность, осуществит какой-либо процесс. Наиболее общая система информационных потоков - это сумма информации, которая позволяет предприятию вести финансово-хозяйственную деятельность.

Информационные потоки обеспечивают нормальную работу предприятия в целом, включая нормальное функционирование системы управленческого контроля. Поэтому в целях оптимизации работы предприятия необходимо уделять внимание оптимизации системы информационных потоков, которую не следует смешивать с автоматизацией: действительно, использование компьютерной техники позволяет значительно ускорить подготовку и передачу документов, но действительно ощутимый эффект оно может принести только в сочетании с совершенствованием самих протекающих на предприятии процессов.

Информация, которая собирается в системе управленческого контроля затрат, должна отвечать следующим требованиям:

своевременностью, т.е. информация по затратам, выручке, прибыли должна поступать тогда, когда еще имеет смысл ее анализировать;

достоверностью;

релевантностью, т.е. информация должна помогать принимать решения;

полезностью (эффект от использования информации должен перекрывать затраты на ее получение);

полнотой;

понятностью;

регулярностью поступления.

По-настоящему эффективной можно считать только такую систему информационных потоков, которая обеспечивает желаемый результат, т.е. позволяет получить такую информацию. Следует отметить, что система информационных потоков управленческого контроля не может существовать сама по себе: это органичная часть всей системы информационных потоков предприятия в целом. Поэтому при построении системы информационных потоков предприятия в целом и управленческого контроля в частности следует ориентироваться не на выполняемые функции, а на бизнес-процессы.

Бизнес-процесс - это последовательность работ, направленных на решение одной из задач предприятия - например, таких, как материально-техническое снабжение, планирование, управленческий контроль. Информационные потоки в бизнес-процессах изображают в виде сетевых графиков, на которых представлена последовательность и взаимосвязи применяемых в рамках данного процесса документов.

Анализ сетевых графиков бизнес-процессов позволяет оптимизировать информационные потоки в системе управленческого контроля: ускорить прохождение информации, устранить дублирование информации, добиться получения необходимой информации "в нужное время в нужном месте", что в конечном счете позволит создать по-настоящему эффективную систему управленческого контроля затрат, которая является важнейшим элементом всего управления предприятием в целом.

2. Финансовые приемы и методы, используемые в управлении затрат

2.1 Ключевые элементы операционного анализа

Ключевыми элементами операционного анализа являются: операционный рычаг, порог рентабельности и запас финансовой прочности предприятия.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства.

Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага.

Сила воздействия операционного рычага возрастает когда выручка от реализации снижается. Так проявляет себя грозная сила операционного рычага.

При возрастании же выручки от реализации, если порог рентабельности (точка самоокупаемости затрат) уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности.

Сила воздействия операционного рычага показывает, сколько процентов изменения прибыли дает каждый процент изменения выручки, и тем самым указывает на степень предпринимательского риска: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск.

Связанные с предприятием риски имеют два основных источника:

Неустойчивость спроса и цен на готовую продукцию, а также цен сырья и энергии, не всегда имеющаяся возможность уложиться себестоимостью в цену реализации и обеспечить нормальную массу, норму и динамику прибыли, само действие операционного рычага, сила которого зависит от удельного веса постоянных затрат в общей их сумме и предопределяет степень гибкости предприятия - все это вместе взятое генерирует предпринимательский риск. Это риск, связанный с конкретным бизнесом в его рыночной нише.

Если уровень постоянных затрат компании высок и не опускается в период падения спроса на продукцию, предпринимательский риск компании увеличивается. Для небольших фирм, особенно специализирующихся на одном виде продукции, характерна высокая степень предпринимательского риска.

Неустойчивость финансовых условий кредитования, неуверенность владельцев обыкновенных акций в получении достойного возмещения в случае ликвидации предприятия с высоким уровнем заемных средств, по существу, само действие финансового рычага генерирует финансовый риск.

Как предпринимательский и финансовый риски неразрывно связаны между собой, так и самым тесным образом сцеплены операционный и финансовый рычаги. Но который из двух рычагов играет ведущую роль?

Операционный рычаг воздействует своей силой на нетто-результат эксплуатации инвестиций, а финансовый рычаг - на сумму чистой прибыли предприятия, уровень чистой рентабельности его собственных средств и величину прибыли в расчете на каждую обыкновенную акцию. Возрастание процентов за кредит при наращивании эффекта финансового рычага утяжеляет постоянные затраты предприятия и оказывает повышательное воздействие на силу операционного рычага. При этом растет не только финансовый, но и предпринимательский риск, и, несмотря на обещания солидного дивиденда, может упасть курсовая стоимость акций предприятия. Первостепенная задача финансового менеджера в такой ситуации - снизить силу воздействия финансового рычага. Таким образом, финансовому рычагу здесь отводится роль жертвы, которую ведут на заклание ради достижения главного - снижения предпринимательского риска. Вот, собственно, и ответ на вопрос о главенстве операционного или финансового рычага в таком виде, в каком его обычно приводят в классических западных учебниках по финансовому менеджменту.

Итак, чем больше сила воздействия операционного рычага, тем более чувствителен результат эксплуатации инвестиций к изменениям объема продаж и выручки от реализации; чем выше уровень эффекта финансового рычага, те более чувствительна чистая прибыль на акцию к изменениям нетто-результата эксплуатации инвестиций.

Поэтому по мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее и менее значительные изменения физического объема реализации и выручки приводят ко всем более и более масштабным изменениям чистой прибыли на акцию. Этот тезис выражается в формуле сопряженного эффекта операционного и финансового рычагов:

Уровень сопряженного Сила воздействия Сила воздействия

эффекта операционного = операционного * финансового

и финансового рычагов рычага рычага

Результаты вычисления по этой формуле указывают на уровень совокупного риска, связанного с предприятием, и отвечают на вопрос, на сколько процентов изменяется чистая прибыль на акцию при изменении объема продаж на один процент.

Очень важно заметить, что сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются, мультиплицируя неблагоприятные эффекты. Взаимодействие операционного и финансового рычагов усугубляет негативное воздействие сокращающейся выручки от реализации на величину нетто-результата эксплуатации инвестиций и чистой прибыли.

На практике изменение суммы постоянных расходов происходит не столько под воздействием внутренних факторов", которые могут регулироваться, сколько под воздействием внешних: повышении цен и тарифов на товары и услуги, потребляемые в процессе управления; переоценки основных фондов; изменении ставок налогов, норм амортизационных отчислений, арендной платы и т.д. Влияние внешних факторов поддается планированию в весьма узком промежутке времени. Поэтому финансовые менеджеры корпорации должны оперативно отслеживать колебания себестоимости принимать управленческие решения, препятствующие негативному воздействию внешних факторов на себестоимость продукции, а в конечном итоге на прибыль предприятия.

Изменяя соотношение между постоянными и переменны ми затратами в пределах возможностей предприятия, можно решить вопрос получения оптимальной величины прибыли.

Такая зависимость называется эффектом производственного рычага.

Сила воздействия производственного рычага определяется по формуле:

Сумма продаж

(выручка от реализации) – Переменные затраты

|

Сила воздействия производственного = рычага |

_________________________________________

Прибыль от продаж (реализации)

Экономический смысл силы воздействия производственного рычага состоит в том, что он показывает, на сколько процентов увеличится прибыль при росте продаж на 1%. Если выручка от реализации в планируемом периоде возрастет с 2000 тыс. руб. до 2100 тыс. руб., т.е. на 5%, то прибыль увеличится на 8% (5 Х 1,6), т.е. в нашем примере с 500 в отчетном до 540 тыс. руб. в планируемом периоде.

Очевидно, что чем больше доля постоянных затрат в структуре общих затрат, тем сильнее сила воздействия производственного рычага.

Следовательно, для достижения оптимальных финансовых результатов финансовые менеджеры должны участвовать вместе с другими службами не только в планировании величины затрат, но и в определении их рациональной структуры.

Таким образом, задача снижения совокупного риска, связанного с предприятием, сводится главным образом к выбору одного из трех вариантов:

Высокий уровень эффекта финансового рычага в сочетании со слабой силой воздействия операционного рычага.

Низкий уровень эффекта финансового рычага в сочетании с сильным операционным рычагом.

Умеренные уровни эффектов финансового и операционного рычагов - и этого варианта чаще всего бывает труднее всего добиться.

2.2 Порог рентабельности, критическая точка, точка перелома

Далее рассмотрим понятие: порог рентабельности (критическая точка; точка перелома) и запас финансовой прочности.

Порог рентабельности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Порог рентабельности можно найти двумя способами.

Первый способ основан на равенстве валовой маржи и постоянных затрат при достижении порогового значения выручки от реализации.

Следовательно,

Прибыль = Валовая маржа - Постоянные затраты = 0,или

Прибыль = Порог рентабельности * Валовая маржа в относительном выражении к выручке - Постоянные затраты = 0

Из последней формулы получаем значение порога рентабельности:

Порог рентабельности = Постоянные затраты / Валовая маржа в относительном выражении

По этой формуле значения порога рентабельности получаем в стоимостном выражении. Это значение порога рентабельности полезно для того, чтобы знать, какая сумма нам потребуется для покрытия затрат.

Второй способ расчета порога рентабельности основан на использовании формулы такого вида:

Порог рентабельности = Порог рентабельности в стоимостном выражении / Цена единицы продукции

По этой формуле получаем значение порога рентабельности в натуральных единицах. Т.е. так определяется критическое значение объема производства в единицах товара, при реализации которого окупятся постоянные и переменные затраты, после чего каждая последующая проданная единица товара будет приносить прибыль.

Разница между фактической выручкой от реализации и порогом рентабельности составляет запас финансовой прочности предприятия. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

Запас финансовой прочности = Выручка от реализации - Порог рентабельности.

На основе анализа порога рентабельности и запаса финансовой прочности можно принять следующие управленческие решения:

расчет и анализ объемов реализации на основе запланированной величины прибыли;

разработка наиболее прибыльного и рентабельного ассортимента выпускаемой продукции;

выработка ценовой политики и т.д.

При разработке оптимально ассортимента выпускаемой продукции финансовые менеджеры часто используют так называемое "правило 50 процентов". Это правило сводится к следующему: все виды продукции подразделяются на две группы в зависимости от доли переменных затрат в выручке от реализации. Если доля переменных затрат больше 50 процентов, то по данным видам продукции выгоднее работать над снижением затрат. Если доля переменных затрат меньше 50 процентов, то предприятию лучше сосредоточить свое внимание на увеличении рыночного сегмента - это дает большее увеличение доли валовой маржи.

При использовании данного приема в расчет обычно не включают: эффект экономии на масштабах производства, который приводит к замедлению роста переменных затрат в случае увеличения доли на рынке, и изменение цен, связанное с изменением объема реализации. Но, как показывает применение "правила 50 процентов", эти факторы не приводят к кардинальным изменениям при выборе приоритетного варианта. Если же они значительные, их можно без труда включить в расчет.

Представленный выше инструментарий операционного финансового менеджмента, конечно, не является панацеей в борьбе с проблемой убыточности, однако он значительно расширяет возможности анализа и управления затратами и может существенно помочь в повышении показателей прибыли и рентабельности предприятия.

2.3 Финансовые методы

Управление материальными затратами на предприятии происходит при помощи финансовых методов которые представлены в Рис 2.

(см. приложение)

Планирование затрат осуществляется в целях: подготовки исходной информации для планирования прибыли и рентабельности - основных показателей эффективности производства; обеспечения необходимых условий для осуществления хозрасчетных взаимоотношений между подразделениями предприятия; проведения правильной маркетинговой и ценовой политики; выработки и принятия оптимальных управленческих решений в области финансовой политики; выявления нормальной величины текущих затрат при определенных условиях производства.

Инвестирование выражает вложение инвестиций в бизнес и осуществление практических действий для получения прибыли или иного полезного эффекта.

Она может быть направлена на внутреннее и внешнее развитие предприятия.

Инвестиционный процесс-это открытая система, в которой наряду с заказчиком принимают участия и другие контрагенты.

Инвестиции в активы предприятия отражают на левой стороне бухгалтерского баланса, а источники их финансирования - на правой (в пассиве баланса). Их направляют в капитальные, нематериальные, оборотные и финансовые активы, что является хорошим средством для борьбы с затратами.

Кредиты могут предоставляться банками в любой валюте, которая требуется клиенту. По срокам они делятся на краткосрочные - до 1 года, среднесрочные - от 1 до 5 лет, долгосрочные - свыше 5 лет. Краткосрочные кредиты предназначены для осуществления текущих платежей, т.е. обеспечивают предприятие оборотным капиталом.

Долгосрочные кредиты связаны с осуществлением инвестиций в основной капитал и служит для оплаты экспорта (импорта), строительства за рубежом крупных предприятий.

Самокредитование означает участие работников данного хозяйствующего субъекта в развитии его производственно-торговой деятельности и строительстве объектов социально-культурного назначения путем передачи ему взаймы своих собственных средств.

Самокредитование может быть реализовано через выпуск и распространение акций трудового коллектива, а так же через инвестиционный взнос.

Преимущества:

самокредитование дает гражданам-вкладчикам возможность получать дополнительный доход;

самокредитование - это источник дополнительных финансовых ресурсов хозяйственного субъекта;

самокредитование не меняет правовой статус и форму собственности хозяйственного субъекта.

Недостатки:

не дает гражданам-вкладчикам право на управление хозяйственными субъектами;

требует от хозяйственного субъекта денежных затрат на организационные расходы, на выплату дивидендов или процентов.

Наличие собственных источников доходов оборотов каждого уровня бюджетной системы, направленных на погашение производственных затрат, и на другие операции. Предприятие в праве самостоятельно определять направления расходования средств бюджета, определять источники покрытия дефицитов бюджетов.

Под налогообложением понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Объектом налогообложения является реализация товаров, работ, услуг, имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Любое предприятие ежедневно осуществляет огромное количество расчетных операций со своими контрагентами, бюджетом, работниками, собственниками. Безусловно, доминирующую роль в расчетных операциях составляют расчеты:

за приобретенное сырье и материалы;

за проданную продукцию.

В первом случае на предприятии имеет место отток денежных средств, во втором - их приток. В зависимости от формы расчетов между предприятием и его контрагентами потоки материальных ресурсов и соответствующие им потоки денежных средств чаще всего не совпадают во времени.

Страхование - необходимый элемент производственных отношений. Оно связано с возмещением материальных потерь в процессе общественного производства. Страхование является экономической категорией, находящейся в подчиненной связи с категорией финансы. Как и финансы, страхование обусловлено движением денежной формы стоимости при формировании и использовании соответсвующих целевых фондов денежных средств в процессе распределения денежных доходов и накоплений.

После оптимизации структуры доходно-расходной части бюджетной системы ставится следующая проблема - нахождение оптимальной институциональной формы перераспределения доходов с целью вертикального понижения затрат предприятия. Одним из способов ее решения являются трансфертные операции, которые представляют собой доходы для одних уровней правительства и расходы для других ярусов. Использование трансфертов в последние годы стало отличительной чертой современного бюджетного федерализма. Трансферты выполняют три функции:

фискальную (т.е. стабилизирующую);

корректирующую (нейтрализующую внешние эффекты);

регулирующую (предполагающее воздействие центра на поведение нижестоящих правительств).

Аренда - предоставление или принятие во временное владение и пользование различных природных и имущественных объектов (земли, помещения, предприятия, и т.д.), а так же иного имущества за определенную договорную плату. Арендодатель может разрешить арендатору сдавать арендованное имущество в субаренду (поднаем) и передавать свои права и обязанности по договору. По срокам аренда бывает краткосрочной и долгосрочной. Произведенное арендатором улучшения является его собственностью (согласно законодательству РФ). Аренда имеет различные виды:

прокат;

аренда зданий и сооружений;

финансовая аренда (лизинг) и др.

Лизинг - форма предпринимательской деятельности, основанная на передаче в пользование на условиях оплаты, срочности и возвратности специально для этого приобретенного оборудования.

Различают две основные формы лизинга - финансовый и оперативный.

Финансовый лизинг отличается тем, что оборудование (имущество) по договору лизинга передается на срок, равный или несколько меньше его нормативного срока службы, т.е. срока, заложенного в расчет нормы амортизационных отчислений.

По договору оперативного лизинга оборудование передается лизингополучателю на срок существенно меньший его нормативного срока службы, что предполагает возможность лизингодателя передавать его в лизинг неоднократно.

Сущность международного факторинга сводится к тому, что "фактор-фирма" соглашается по договору с "фирмой-экспортером" профинансировать экспортера под уступки им своих требований к импортерам.

Факторинг упрощает получение экспортерам оборотного капитала для осуществления последующих сделок, что особенно важно для предприятий.

Различают следующие виды договоров факторинга в зависимости от вида операций и степени осведомленности их участников: открытый (закрытый), взаимный (двусторонний) и полного обслуживания.

В заключение теоретического обзора можно сделать выводы о том, что была определена сущность финансовых методов управления затратами на предприятии. Также были рассмотрены различные приёмы анализа финансового состояния и дана характеристика методам финансовой устойчивости предприятия.

Для осуществления эффективной деятельности любому предприятию необходимо проводить анализ своей деятельности в динамике за несколько лет, чтобы была возможность выявить недостатки своей работы и принять меры по их ликвидации. Привлекая заёмные средства, предприятие может быстрее и масштабнее выполнять свои задачи по развитию в соответствии с поставленной целью, то есть осуществлять стратегическое управление. Но, прежде чем прибегнуть к использованию заёмных средств, нужно оценить все внутрипроизводственные возможности.

Глава II. Характеристика предприятия

2.1 Ознакомление с предприятием (организацией). Инструктаж по техники безопасности

Общая характеристика ЗАО "Инженерный центр "Электролуч"

Закрытое Акционерное Общество "Инженерный центр "Электролуч" (ранее Гагаринский филиал конструкторско-технологическое бюро световых и светосигнальных приборов) образовано в соответствии с постановлением Совета Министров СССР от 03.02.1977г., предназначено для разработки и изготовления специальных светотехнических изделий и комплексов.

Опытное производство оснащено оборудованием, обеспечивающим весь цикл работ по созданию широкой, постоянно меняющейся номенклатуры светотехнических приборов и устройств.

Первый опытный образец светотехнического вертолетного комплекса был передан на натуральные испытания в конце 1979 года, строительство первой очереди филиала в основном было завершено в 1982 году. С завершением строительства филиала НПО "Электролуч" связывало создание комплексов аэродромного оборудования, подводных световых приборов летательных аппаратов, аппаратуры питания и управления световыми приборами, прожекторов, осветителей и огней различного вида назначения.

Филиал к 1985году вышел на проектную мощность по работам опытного производства. Практически до 90-х годов филиал действовал в строгом соответствии со своим предназначением. На рубеже 80-90 годов в связи с сокращением заявок на традиционную продукцию начато освоение производства товаров народного потребления.

В настоящее время при активном участии Заказчика предприятие реализует долговременную программу разработки и производства унифицированного светосигнального оборудования аэродромов и вертодромов для Военно-Воздушных Сил, Гражданской авиации РФ.

Закрытое акционерное общество "Инженерный центр "Электролуч", сокращенное название ЗАО "ИЦ "Электролуч", местонахождение: Смоленская область, г. Гагарин, ул. Красноармейская д.86.

Закрытое акционерное общество "Инженерный центр "Электролуч", именуемое в дальнейшем Общество, создано в результате реорганизации в форме преобразования филиала АО "Электролуч" с правом юридического лица "Инженерный центр", зарегистрированного постановлением № 729 от 10 июня 1997г. Главой администрации Гагаринского района Смоленской области.

Общество является коммерческой организацией, основным предметом деятельности которой является производство продукции производственно-технического назначения и оказание платных услуг населению с целью получения прибыли для использования ее в интересах акционеров, а также для развития и дальнейшей плодотворной деятельности Общества.

Общество осуществляет свою деятельность на принципах полного хозяйственного расчета, самофинансирования и самоокупаемости. Общество обладает полной самостоятельностью в осуществлении своей хозяйственной деятельности, и ее планировании и распоряжении прибылью. В своей деятельности Общество руководствуется российским законодательством, Уставом и решениями Общего собрания акционеров.

Имущество Общества образуется за счет следующих источников: вкладов акционеров в денежной форме, в ценных бумагах, в форме имущества, а также имущественных и неимущественных прав; выпуска акций, облигаций и реализации их в соответствии с действующим законодательством среди заранее определенного круга лиц; доходов от собственной деятельности; кредитов финансовых и других учреждений; добровольных взносов юридических и физических лиц. Инструктаж по техники безопасности в приложении № 1.

2.2 Изучение организационно - управленческой структуры предприятия (организации)

Организационно - правовая форма предприятия.

Органами управления Общества являются:

общее собрание акционеров;

совет директоров;

генеральный директор.

Высшим органом управления Общества является Общее собрание акционеров (далее - собрание).

Собрания могут быть очередными и внеочередными. Очередные (годовые) собрания созываются Советом директоров не реже одного раза в год. Годовое собрание проводится не ранее, чем через два месяца и не позднее, чем через шесть месяцев после окончания финансового года. Все собрания, помимо очередного, являются внеочередными. Внеочередные собрания созываются Советом директоров Общества, ревизионной комиссией или по требованию акционеров, которые владеют, по меньшей мере, 10 процентами голосующих акций Общества.

Компетенция Общего собрания акционеров - внесение изменений и дополнений в настоящий Устав, утверждение Устава в новой редакции, реорганизация Общества, ликвидация Общества, назначение ликвидационной комиссии и утверждение промежуточного, окончательного и ликвидационных балансов, определение количественного состава Совета директоров Общества, избрание его членов и досрочное прекращение их полномочий, утверждение годовых отчетов, бухгалтерских балансов, счета прибылей и убытков Общества, распределение прибылей и убытков.

В Обществе создан Совет директоров. Члены Совета директоров избираются годовым Общим собранием акционеров сроком на один год. Полномочия члена Совета директоров (всего состава Совета директоров) могут быть прекращены досрочно по решению Общего собрания акционеров. Совет директоров Общества осуществляет общее руководство деятельностью Общества, за исключение вопросов, отнесенных действующим законодательством и настоящим Уставом к исключительной компетенции Общего собрания акционеров.

К исключительной компетенции Совета директоров Общества относятся следующие вопросы:

определение приоритетных направлений деятельности Общества;

определение рыночной стоимости имущества в соответствии с действующим законодательством;

утверждение размера вознаграждений и компенсаций, выплачиваемых членам ревизионной комиссии Общества и аудитору;

объявление размера промежуточных дивидендов и даты их выплаты;

утверждение внутренних документов Общества, определяющих порядок деятельности органов управления Общества;

приобретение размещенных Обществом акций, облигаций и иных ценных бумаг, предусмотренных действующим законодательством;

утверждение производственных и внешнеторговых планов Общества и отчетов о ходе реализации этих планов;

утверждение бюджета расходов на содержание правления Общества;

образование и порядок расходования фондов Общества.

Исполнительный орган - генеральный директор Общества. Генеральный директор избирается Общим собранием. К компетенции генерального директора Общества относятся вопросы руководства текущей деятельностью Общества, за исключением вопросов, отнесенных к исключительной компетенции Общего собрания акционеров и Совета директоров Общества.

Ревизионная комиссия - порядок образования и деятельности ревизионной комиссии определяется Общим собранием акционеров.

Контроль над финансово-хозяйственной деятельностью Общества осуществляется его ревизионной комиссией. Ревизионная комиссия может привлекать для проведения проверок и подтверждения финансовой отчетности сторонних специалистов (внешний аудит). Ревизионная комиссия подтверждает достоверность данных, содержащихся в годовом отчете Общества Общему собранию акционеров, бухгалтерском балансе, счете прибылей и убытков.

Учет, отчетность и документооборот Общества организуется в соответствии с действующим законодательством. Годовой отчет о прибылях и убытках, баланс и размеры дивидендов проверяются Ревизионной комиссией Общества или сторонней аудиторской организацией, утверждаются Общим собранием акционеров.

Генеральный директор предприятия - организует работу и эффективное взаимодействие всех структурных подразделений, цехов и производственных единиц, направляет их деятельность на развитие и совершенствование производства с учетом социальных и рыночных приоритетов, повышение эффективности работы предприятия, рост объемов сбыта продукции увеличение прибыли, качества и конкурентоспособности производимой продукции, ее соответствие мировым стандартам в целях завоевания отечественного и зарубежного рынка и удовлетворения потребностей населения в соответствующих видах отечественной продукции. Обеспечивает выполнение предприятием всех обязательств перед федеральным, региональным и местным бюджетами, государственными внебюджетными социальными фондами, поставщиками, заказчиками и кредиторами, включая учреждения банка, а также хозяйственных и трудовых договоров (контрактов) и бизнес-планов.

Технический директор - обеспечивает необходимый уровень технической подготовки производства и его постоянный рост, повышение эффективности производства и производительности труда, сокращение издержек, рациональное использование производственных ресурсов, высокое качество и конкурентоспособность производимой продукции, работ или услуг, соответствие выпускаемых изделий действующим государственным стандартам, техническим условиям и требованиям технической эстетики, а также их надежность и долговечность. Организует разработку и реализацию планов внедрения новой техники и технологии, проведения организационно-технических мероприятий, научно-исследовательских и опытно-конструкторских работ. Обеспечивает эффективность проектных решений, своевременную и качественную подготовку производства, техническую эксплуатацию, ремонт и модернизацию оборудования, достижение высокого качества продукции в процессе ее разработки и производства.

Коммерческий директор - руководит разработкой мер по ресурсосбережению и комплексному использованию материальных ресурсов, совершенствованию нормирования сырья, материалов, оборотных средств и запасов материальных ценностей, улучшению экономических показателей и формированию системы экономических индикаторов работы предприятия, повышению эффективности производства, укреплению финансовой дисциплины, предупреждению образования и ликвидации сверхплановых запасов товарно-материальных ценностей, а также перерасхода материальных ресурсов. Участвует от имени предприятия в ярмарках, торгах, на выставках, биржах по рекламированию и реализации выпускаемой продукции. Контролирует соблюдение дисциплины при выполнении заданий и обязательств по поставкам продукции и их соответствие хозяйственным договорам, изучает рыночную конъюнктуру на выпускаемые предприятием изделия. Обеспечивает рациональное использование всех видов транспорта, совершенствование погрузочно-разгрузочных работ, принимает меры к максимальному оснащению этой службы необходимыми механизмами и приспособлениями.

Финансовый директор - осуществляет руководство работами по формированию кредитной политики предприятия, включающими: проведение анализа структуры баланса, определение уровня соотношения собственных и заемных средств, принятие решения о привлечении заемных средств, определение выгоды от привлечения заемных средств, изучение кредитных организаций, анализ договорной документации, составление плана возврата заемных средств, расчет процентных ставок за период кредита, определение суммы процентов по проектам кредитных договоров, установление источников выплаты суммы кредита и процентов. Определяет инвестиционную политику предприятия с учетом состояния рынка продукции, объемов ее реализации, финансово-экономического положения предприятия, технического уровня производства. Обеспечивает разработку налоговой политики предприятия, формирование налоговой базы по всем видам налогов и сборов, выбор формы налогового учета, определение состава затрат, относимые на себестоимость продукции. Непосредственно ведет переговоры с коммерческими банками, иными кредитными учреждениями. Организует управлением финансовых ресурсов предприятия и регулирование финансовых отношений в целях наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции и получения максимальной прибыли.

Начальник отдела кадров - принимает участие в разработке кадровой политики и кадровой стратегии предприятия. Осуществляет работу по подбору, отбору и расстановке кадров на основе оценки их квалификации, личных и деловых качеств, контролирует правильность использования работников в подразделениях предприятия. Обеспечивает прием, размещение и расстановку молодых специалистов и молодых рабочих в соответствии с полученной в учебном заведении профессией и специальностью, совместно с руководителями подразделений организует проведение их стажировки и работы по адаптации к производственной деятельности.

Юрист - осуществляет методическое руководство правовой работой на предприятии, оказывает правовую помощь структурным подразделениям и общественным организациям в подготовке и оформлении различного рода правовых документов, участвует в подготовке обоснованных ответов при отклонении претензий. Подготавливает совместно с другими подразделениями предприятия материалов о хищениях, растратах, недостачах, выпуске недоброкачественной, нестандартной и некомплектной продукции, нарушении экологического законодательства и об иных правонарушениях для передачи их в арбитражный суд, следственные и судебные органы. Принимает участие в работе по заключению хозяйственных договоров.

Заведующий канцелярией - обеспечивает своевременную обработку поступающей и отправляемой корреспонденции, ее доставку по назначению. Осуществляет методическое руководство организацией делопроизводства в подразделениях, контроль за правильным формированием, хранением и своевременной сдачей дел в архив, подготовку справок о соблюдении сроков исполнения документов. Обеспечивает печатание и размножение служебных документов.

В бухгалтерско-финансовую службу входят работники бухгалтерии и работники планово-маркетинговой службы.

Бухгалтер является специалистом, ответственным за представление в срок информации о фактическом состоянии дел по закрепленному за ним участку деятельности предприятия. В своей работе бухгалтер руководствуется: Постановлениями Правительства РФ, действующими нормативными документами, Налоговым кодексом, приказами и распоряжениями Генерального директора и его заместителей, распоряжениями по подразделению, положением о подразделении. Бухгалтер выполняет работу по различным участкам бухгалтерского учета - (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно - финансовой деятельности, расчеты с поставщиками и заказчиками, а так же за предоставленные услуги), осуществляет прием и контроль первичной документации по соответствующим участкам учета и подготавливает их к счетной обработке.

Бухгалтер отражает в бухгалтерском учете операции, связанные с движением денежных средств и товарно-материальных ценностей, составляет отчетные калькуляции себестоимости продукции (работ и услуг), выявляет источники образования потерь и непроизводительных расходов, подготавливает предложения по их предупреждению. Производит начисление и перечисление платежей в государственный бюджет, взносов на государственное социальное страхование, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, налогов и других выплат и платежей, а так же отчисления средств, в фонды экономического стимулирования и другие фонды.

Работники бухгалтерии участвуют в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтер-ского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществление экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения вычислительной техники, на основе внедрения компьютеризации, а также проведения инвентаризации денежных средств, товарно-материальных ценностей, расчетов и платежных обязательств.

Бухгалтер при выполнении своих функций находится в тесной взаимосвязи с планово-маркетинговым отделом и контактирует с работниками структурных подразделений и внешних организаций в процессе получения документации от подразделений, начисления зарплаты, проведения взаиморасчетов, бартерных сделок.

Главный бухгалтер возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота. Осуществляет контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам предприятия, проведением инвентаризаций основных средств, денежных средств.

Заместитель главного бухгалтера производит начисление и перечисление налогов и сборов в федеральный, региональный и местные бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения.

Экономист выполняет работу по осуществлению экономической деятельности предприятия. Подготавливает исходные данные для составления проектов хозяйственно-финансовой, производственной и коммерческой деятельности предприятия в целях обеспечения роста объемов продукции и увеличения прибыли. Осуществляет экономический анализ хозяйственной деятельности предприятия и его подразделений, выявляет резервы производства, разрабатывает меры по обеспечению режима экономии, повышению рентабельности производства, производительности труда, снижению издержек на производство и реализацию продукции, а также выявлению возможностей дополнительного выпуска продукции.

Экономист по планированию является специалистом, ответственным за организацию и систематическое совершенствование планово-экономической работы на предприятии. Разрабатывает технико-экономические нормативы материальных и трудовых затрат для определения себестоимости продукции, плановые калькуляции на основные виды сырья, материалов, топлива и энергии, потребляемые в производстве.

Экономист по труду является специалистом ответственным за организацию и оплату труда. Составляет штатные расписания в соответствии с утвержденной структурой управления, схемами должностных окладов, фондами и действующими нормативами. Осуществляет контроль за соблюдением штатной дисциплины, расходование фонда зарплаты, соблюдением плановых соотношений между темпами роста производительности труда, и средней заработной платы, за правильностью установления наименований профессий и должностей, применения тарифных ставок и расценок, должностных окладов, доплат, надбавок и коэффициентов к заработной плате, за тарификацией работ и установлением в соответствии с квалификационными справочниками разрядов рабочим и категорий специалистам, а также за соблюдением режимов труда и отдыха и трудового законодательства. При выполнении своих функций экономист контактирует с работниками всех структурных подразделений предприятия и внешних организаций в процессе проведения работ по организации и оплате труда.