Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Управление финансовой деятельностью предприятия: анализ и пути улучшения (на примере УП "Проектстрой" ОО "Белои")

Дипломная работа: Управление финансовой деятельностью предприятия: анализ и пути улучшения (на примере УП "Проектстрой" ОО "Белои")

Содержание

Введение

1. Состояние и пути улучшения финансовой деятельности предприятия в современных условиях

1.1 Сущность финансовой деятельности предприятия

1.2 Показатели и коэффициенты, определяющие финансовое состояние предприятия

1.3 Роль управления финансами на предприятии

2. Характеристика и анализ работы УП «Проектстрой» ООО «БелОИ»

2.1 Организационная структура управления

2.2 Характеристика рынка сбыта и оказываемых услуг

2.3 Анализ технико-экономических показателей работы предприятия

2.3.1 Анализ объема работ и выручки от реализации

2.3.2 Анализ затрат на реализацию

2.3.3 Анализ прибыли и показателей рентабельности

2.3.4 Анализ основных производственных фондов

2.4 Анализ финансовой деятельности предприятия

2.4.1 Анализ структуры актива и пассива баланса

2.4.2 Анализ показателей, характеризующих имущественный потенциал предприятия

2.4.3 Анализ платежеспособности предприятия

2.4.4 Анализ показателей ликвидности предприятия

2.4.5 Анализ показателей, характеризующих финансовую устойчивость предприятия

2.4.6 Анализ показателей, характеризующих деловую активность предприятия

3. Технико-экономические мероприятия по совершенствованию финансовой деятельности на предприятии

3.1 Совершенствование организационной структуры управления

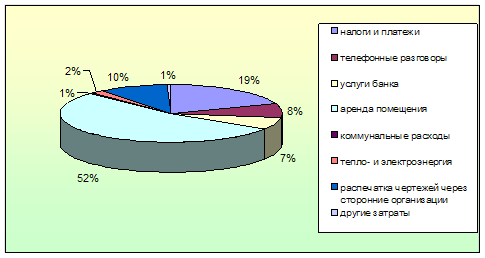

3.2 Сокращение расходов на услуги сторонних организаций

3.3 Использование IT-технологий для автоматизации финансовых расчетов

3.4 Совершенствование налогового учета на предприятии

3.5 Разработка проекта по использованию проектора знаков

3.5.1 Техническое описание изделия

3.5.2 Технология изготовления

3.5.3 Область применения изделия

3.6 ТЭО предлагаемых мероприятий

4. Мероприятия по обеспечению высокой работоспособности разработчиков проектной документации

4.1 Особенности условий труда разработчиков-проектировщиков

4.2 Мероприятия по сохранению здоровья и высокой работоспособности разработчиков УП «Проектстрой» ООО «БелОИ»

Заключение

Список литературы

Введение

Благополучное финансовое состояния предприятия – это важное условие его непрерывного и эффективного функционирования. Для достижения финансовой стабильности предприятию необходимо обеспечить постоянную платежеспособность, высокую ликвидность его баланса, финансовую независимость и высокую результативность хозяйствования.

Проблема управления финансовой деятельностью предприятия наибольшее распространение получила в конце 90-х годов, когда предприятия стали осуществлять свою деятельность на принципах рыночной экономики. Важность данной проблемы обусловлена тем, что финансовая деятельность является основой всей хозяйственной деятельности предприятия. Деятельность каждого хозяйствующего субъекта является предметом внимания широкого круга участников рыночных отношений, которые заинтересованы в результатах его работы. На основании доступной им информации они стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый анализ, при помощи которого можно объективно оценить финансовое положение анализируемого предприятия и по его результатам принять обоснованное решение.

Для выявления глубинных причин изменения финансового положения необходимо изучить многочисленные показатели, характеризующие все стороны деятельности предприятия: производство, его потенциал, организацию, реализацию, финансовые операции, движение денежных потоков и т.п. Применение многостороннего комплексного анализа финансового состояния предприятия создает реальные предпосылки для управления отдельными показателями, и соответственно, для усиления их воздействия на улучшение финансового климата.

Финансовую деятельность предприятия необходимо анализировать с позиций и краткосрочной, и долгосрочной перспектив, так как критерии ее оценки могут быть различны. Состояние финансов предприятия характеризуется размещением его средств и источников их формирования. Финансовую эффективность работы предприятия отражают: обеспеченность собственными оборотными средствами и их сохранность, состояние нормируемых запасов товарно-материальных ценностей, состояние и динамика дебиторской и кредиторской задолженности, оборачиваемость оборотных средств, материальное обеспечение банковских кредитов, платежеспособность.

Устойчивое финансовое положение предприятия зависит, прежде всего, от улучшения таких качественных показателей, как – производительность труда, рентабельность производства, фондоотдача, а также выполнение плана по прибыли. Рациональному размещению средств предприятия способствует правильная организация материального потока, оперативная деятельность по ускорению денежного оборота.

Анализ финансового состояния проводится с целью установления того, насколько эффективно используются финансовые ресурсы, находящиеся в распоряжении предприятия. В связи с этим анализ финансового состояния предприятия и анализ других сторон его деятельности должны взаимно дополнять друг друга.

Объектом исследования данного дипломного проекта является проектно-строительное унитарное предприятие «Проектстрой» общественного объединения «Белорусское общество инвалидов» (сокращенное название УП «Проектстрой» ООО «БелОИ»).

УП «Проектстрой» ООО «БелОИ» – специализированная организация, выполняющая все виды проектных работ, связанных с разработкой проектной документации для строительства зданий и сооружений I и II уровней ответственности и разработкой разделов проектной документации, а также осуществляющая авторский надзор за строительством. Предприятие образовано решением Президиума Центрального Совета общественного объединения «Белорусское общество инвалидов» в лице Центрального правления общественного объединения «Белорусское общество инвалидов».

Цель данного дипломного проекта – разработка мероприятий по совершенствованию финансовой деятельности предприятия.

Исходя из цели, необходимо выделить следующие задачи дипломного проекта:

- рассмотреть сущность и задачи финансового состояния предприятия;

- изучить показатели финансового состояния предприятия и методику их расчета;

- дать характеристику предприятия;

- проанализировать основные показатели финансово-хозяйственной деятельности УП «Проектстрой» ООО «БелОИ»;

- разработать мероприятия по совершенствованию финансовой деятельности предприятия.

Для решения поставленных задач финансового анализа в дипломном проекте применяется целый ряд специальных методов, позволяющих получить количественную оценку отдельных аспектов деятельности предприятия. В настоящее время в зависимости от используемых методов наибольшее распространение получили следующие системы финансового анализа, проводимого на предприятии: трендовый, структурный, сравнительный и анализ коэффициентов.

1. Трендовый (горизонтальный) финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В процессе осуществления этого анализа рассчитываются темпы роста (прироста) отдельных показателей и определяются общие тенденции их изменения (или тренд).

2. Структурный (вертикальный) финансовый анализ базируется на структурном разложении отдельных показателей. В процессе осуществления этого анализа рассчитываются удельные веса отдельных структурных составляющих финансовых показателей. Наибольшее распространение получили анализ активов, капитала, денежных потоков.

Результаты структурного (вертикального) анализа также могут быть оформлены графически в виде столбиковой или секторной диаграммы структуры показателя.

3. Сравнительный финансовый анализ базируется на сопоставлении значений отдельных групп аналогичных финансовых показателей между собой. В процессе осуществления этого анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. Наибольшее распространение получили анализ финансовых показателей предприятия и среднеотраслевых показателей, анализ финансовых показателей данного предприятия и предприятий-конкурентов, анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия, анализ отчетных и плановых (нормативных) финансовых показателей.

4. Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей между собой. В процессе осуществления этого анализа определяются различные относительные показатели, характеризующие различные аспекты финансовой деятельности. Наибольшее распространение получил анализа финансовой устойчивости, платежеспособности, оборачиваемости активов и рентабельности [1].

В качестве информационных источников будут использованы:

- фактические материалы (данные различных форм отчетности предприятия);

- нормативные документы и инструкции Министерства финансов, Министерства экономики, Министерства статистики и анализа Республики Беларусь;

- материалы периодических изданий;

- материалы сайтов сети Интернет.

1. Состояние и пути улучшения финансовой деятельности предприятия в современных условиях

1.1 Сущность финансовой деятельности предприятия

Предприятие – это самостоятельный хозяйствующий субъект, созданный для ведения хозяйственной деятельности, которая осуществляется в целях извлечения прибыли и удовлетворения общественных потребностей.

Предприятие на различных этапах своей деятельности ставит перед собой определенные цели и задачи. Формулировка этих задач зависит от текущего состояния предприятия, его положения на рынке, взаимодействия с другими субъектами хозяйствования, а также внутренних механизмов, обусловливающих то или иное функционирование предприятия. Для исследования всех вышеперечисленных факторов применяется комплексный анализ хозяйственной деятельности, отвечающий всем современным требованиям. Заключительный и основной этап анализа – анализ финансового состояния предприятия, в процессе которого выявляется обеспеченность предприятия финансовыми ресурсами, необходимыми для нормального течения производственной деятельности, целенаправленность их размещения и использования, четко определяются финансовые взаимоотношения с другими субъектами хозяйствования, платежеспособность самого предприятия и его рыночная устойчивость [2].

Хозяйственная деятельность предприятия неразрывно связана с его финансовой деятельностью. Предприятие самостоятельно финансирует все направления своих расходов в соответствии с производственными планами, распоряжается имеющимися финансовыми ресурсами, вкладывая их в производство продукции в целях получении прибыли.

К видам хозяйственной деятельности относятся:

- операционная деятельность, в рамках которой важно оценить возможность предприятия генерировать денежные средства на поддержание хозяйственного процесса;

- инвестиционная деятельность – процесс направления денежных средств на инвестиции. Показывает, насколько будущие производственные мощности смогут поддержать сложившийся уровень операционной деятельности и обеспечить заданные уровни рентабельности и ликвидности;

- финансовая деятельность – сведения о денежных потоках финансового характера. Представляет интерес с точки зрения будущих претензий собственников и кредиторов предприятия на денежные потоки, генерируемые им.

Финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Финансовая деятельность – это формирование собственных средств предприятия, его доходов, привлечение заемных источников финансирования экономической деятельности, распределение доходов, образующихся в результате этой деятельности, их использование на цели развития предприятия [3].

Развитие экономической деятельности требует соответствующего финансового обеспечения, т.е. первоначального капитала, который образуется из вкладов учредителей предприятии и принимает форму уставного капитала. Это важнейший источник формирования имущества любого предприятия. Конкретные способы образования уставного капитала зависят от выбора организационно-правовой формы.

При создании предприятия уставный капитал направляется на приобретение основных фондов и формирование оборотных средств в размерах, необходимых для ведения нормального производственно-хозяйственной деятельности, вкладывается в приобретение лицензий, патентов, ноу-хау, использование которых является важным доходообразующим фактором.

Финансовая деятельность предприятия, работающего в условиях рынка, выглядит следующим образом. Первоначальный капитал инвестируется в производство, в процессе которого создается стоимость, выражаемая ценой реализованной продукции. После реализации продукции она принимает денежную форму – форму выручки от реализации произведенных товаров (выполненных работ, оказанных услуг), которая на расчетный счет предприятия.

Выручка это еще не доход, но источник возмещения затраченных на производство продукции средств и формирования денежных фондов и финансовых резервов предприятия. В результате использования выручки из нее выделяются качественно разные составные части созданной стоимости.

Прежде всего это связано с формирование амортизационного фонда, который образуется в виде амортизационных отчислений после того, как износ основных производственных фондов и нематериальных активов примет денежную форму. Обязательным условием образования амортизационного фонда является поступление выручки.

Поскольку материальную основу создаваемого товара составляют сырье, материалы, их стоимость наряду с другими материальными затратами, износом основных производственных фондов, заработной платы работников составляет затраты предприятия по производству продукции, принимающие форму себестоимости. До поступления выручки эти затраты финансируются за счет оборотных средств предприятия, которые не расходуются, а авансируются в производство. После поступления выручки от реализации продукции оборотные средства восстанавливаются, а понесенным предприятием затраты на производство возмещаются.

Обособление затрат в виде себестоимости дает возможность сопоставить полученную от реализации продукции выручку и произведенные затраты.

Смысл инвестирования средств в производство продукции состоит в получении чистого дохода, и если выручка превышает себестоимость, то предприятие получает его в виде прибыли.

Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным финансовым ресурсам предприятия, которыми она распоряжается самостоятельно. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

Назначение амортизационных отчислений – обеспечивать воспроизводство основных производственных фондов и нематериальных активов. В отличие от амортизационных отчислений прибыль не остается полностью в распоряжении предприятия, ее значительная часть в виде налогов поступает в бюджет, что определяет еще одну сферу финансовых отношений, которые возникают между предприятием и государством по поводу распределения созданного чистого дохода.

Прибыль, остающаяся в распоряжении предприятия, – это многоцелевой источник финансирования, но основные направления ее использования можно определить как накопление и потребление. Пропорции распределения прибыли на накопление и потребление определяют перспективы развития предприятия.

Амортизационные отчисления и прибыль, направленная на накопление, составляют денежные ресурсы предприятия, используемые на ее производственное и научно-техническое развитие, формирование финансовых активов – приобретение ценных бумаг, вклады в уставный капитал других предприятий и т.д.

Часть прибыли используется на потребление, в результате чего возникают финансовые отношения между предприятием и лицами, как занятыми, так и не занятыми в предприятии.

В современных условиях хозяйствования распределение и использование амортизационных отчислений и прибыли в предприятии не всегда сопровождается созданием обособленных денежных фондов. Амортизационный фонд как таковой не формируется, а решение вопроса о распределении прибыли в фонды специального назначения оставлено в компетенции предприятия, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов предприятия.

Поскольку финансовая деятельность предприятия является частью экономической деятельности, то ее основные принципы заключаются в следующем:

- рациональное использование финансовых средств;

- заинтересованность в итогах финансово-хозяйственной деятельности;

- ответственность за результаты финансово-хозяйственной деятельности;

- контроль за финансовой деятельностью предприятия.

Главная цель финансовой деятельности – решить где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимальной прибыли.

Основная задача анализа – своевременное выявление и устранение недостатков в финансовой деятельности, нахождение резервов улучшения финансового состояния предприятия, его платежеспособности.

Характер хозяйственной деятельности и объем производства определяют величину денежного оборота, количество платежных документов, связанных с расчетами с другими предприятиями поставщиками и покупателями (заказчиками), с коммерческими банками, другими кредиторами, бюджетом.

Основными источниками информации для анализа финансового состояния являются:

- форма №1 «Бухгалтерский баланс»;

- форма №2 «Отчет о прибылях и убытках», в котором обобщены конечные финансовые результаты работы предприятия за анализируемый период. В отчете раскрывается процесс формирования и использования прибыли (убытков) за отчетный период;

- форма №3 «Отчет об изменении капитала», который содержит отчет о движении источников собственных средств предприятия;

- форма №4 «Отчет о движении денежных средств», в котором отражается движение денежных средств по направлениям их использования: текущая деятельность, инвестиционная деятельность, финансовая деятельность;

- форма №5 «Приложение к бухгалтерскому балансу», которое состоит из семи разделов, содержащих аналитическую информацию по основным статьям бухгалтерского баланса: основные средства и нематериальные активы; незавершенные вложения во внеоборотные активы; доходные вложения в активы; финансовые вложения; дебиторская задолженность; кредиторская задолженность; полученные кредиты и займы;

- форма №6 «Отчет о целевом использовании полученных средств», который отражает источники средств и их целевое использование.

На предприятии анализ финансовой деятельностью осуществляется различными финансовыми службами.

Под финансовой службой предприятия понимается самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием. Обычно таким подразделением является финансовый отдел. Его структура и численность зависят от организационно-правовой формы предприятия, характера хозяйственной деятельности, объема производства и общего количества работающих на предприятии.

Необходимость контроля за финансово – хозяйственной деятельностью предприятия объективно вытекает из сущности финансов как денежных отношений.

Финансово – хозяйственная деятельность предприятий связана с формированием и расходованием денежных средств, а следовательно, затрагивает интересы государства, работников предприятия, акционеров и всех возможных контрагентов предприятия.

1.2 Показатели и коэффициенты, определяющие финансовое состояние предприятия

Необходимым условием нормальной финансовой деятельности служит сохранение достаточной платежеспособности, ликвидности и деловой активности в течение отчетного и прогнозируемого периодов [4]. Профессиональное управление финансовой деятельностью неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью современных количественных методов исследования.

В связи с этим существенно возрастает роль финансового анализа предприятия, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Под оценкой ФСП понимается аналитическая процедура, связанная с выявлением размера и динамики отклонений анализируемых показателей, отражающих финансовое состояние хозяйствующего субъекта, от базовых значений критериев.

В зависимости от цели оценки в качестве базы могут приниматься нормативные и плановые значения показателей, данные по аналогичным зарубежным и отечественным субъектам хозяйствования.

Оценка финансового положения предприятия необходима следующим лицам:

- инвесторам, которым необходимо принять решение о формировании портфеля ценных бумаг;

- кредиторам, которые должны быть уверены, что им заплатят;

- аудиторам, которым необходимо распознавать финансовые хитрости своих клиентов;

- финансовым руководителям, которые хотят реально оценивать деятельность и финансовое состояние своей фирмы;

- руководителям маркетинговых отделов, которые хотят создать стратегию продвижения товара на рынки.

Поэтому анализом ФСП занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет [5].

Прежде чем приступить к анализу финансовых показателей предприятия, необходимо оценить реальное состояние предприятия. Для этого важно понять, на каком этапе развития предприятие находится, каково его положение в сравнении с другими представителями отрасли. Кроме этого, предусмотреть риски, связанные с наличием у компании избыточных свободных средств или отсутствием таковых, оценить размер дебиторской и кредиторской задолженности. Это поможет ответить на множество вопросов: стоит ли воспользоваться возможностью взять кредит, каков должен быть его максимальный размер без риска поставить предприятие перед угрозой банкротства, на каких условиях привлечь инвесторов [6].

Наиболее доступная и регулярно собираемая информация на предприятии – бухгалтерская отчетность. Однако в чистом виде она не подходит для управленческого анализа. Например, ее невозможно использовать для динамического анализа, так как формы и стандарты бухучета в Республике Беларусь находятся в процессе непрерывного изменения.

В целях приведения нормативных правовых актов по анализу финансового состояния субъектов предпринимательской деятельности в соответствие с типовыми формами годовой бухгалтерской отчетности юридических лиц (кроме бюджетных учреждений, страховых организаций и банков) и порядком их заполнения, утвержденными приказом Министерства финансов Республики Беларусь от 20 января 2000 г. №23 «О годовой бухгалтерской отчетности юридических лиц» (Национальный реестр правовых актов Республики Беларусь, 2000 г., №18, 8/2775) принято Постановление Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь, Министерства по управлению государственным имуществом и приватизации Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 27 апреля 2000 г. №46/76/1850/20 «Об утверждении Правил по анализу финансового состояния и платежеспособности субъектов предпринимательской деятельности» [7].

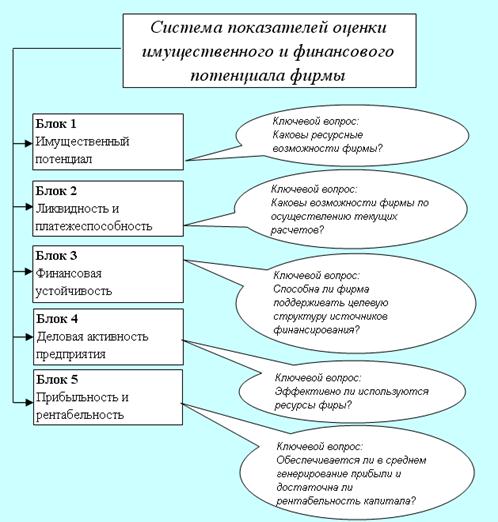

Эффективная финансовая деятельность предприятия должна базироваться на системе представительных финансово-экономических показателей. Данные показатели позволяют получить представление о пяти аспектах деятельности предприятия. На рисунке 1.1 [8] показана блочная структура системы показателей и результативности деятельности предприятия по данным отчетности.

Рисунок 1.1 – Структура системы показателей деятельности предприятия

В основе схемы лежит понятие экономического потенциала предприятия как совокупности его имущественного и финансового потенциалов. Соответственно, под имущественным потенциалом понимается совокупность ресурсов, находящихся под его контролем и предназначенных для достижения поставленных перед ним целей, а под финансовым потенциалом – финансовое состояние предприятия и его финансовые возможности.

Система показателей и коэффициентов строится поблочно. Этим обеспечивается комплексность и завершенность аналитических действий. Для расчета показателей используются данные бухгалтерского баланса, при этом для расчетной формулы берется код строки, соответствующей форме баланса 2006 г.

Финансовая оценка имущественного потенциала представлена в активе баланса. Наиболее информативными показателями являются следующие:

- стоимость чистых активов предприятия – это стоимостная оценка имущества организации после формального или фактического удовлетворения всех требований третьих лиц:

ЧА = [ВА + (ОА – ЗУ)] – [ДО + (КО – ДБП)], (1.1)

где ВА – внеоборотные активы;

ОА – оборотные активы;

ЗУ – задолженность учредителей по взносам в уставный капитал;

ДО – долгосрочные обязательства;

КО – краткосрочные обязательства;

ДБП – доходы будущих периодов.

- доля основных средств в валюте баланса – рассчитывается отношением внеоборотных активов к валюте баланса.

Ликвидность и платежеспособность характеризуют, может ли предприятие своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

К показателям, характеризующим ликвидность, относятся:

- коэффициент текущей ликвидности – харакетеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации. Определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств к краткосрочным обязательствам организации:

Кликв 1 = ![]() ; (1.2)

; (1.2)

- коэффициент промежуточной ликвидности – отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Определяется как отношение суммы готовой продукции и денежных средств к краткосрочным обязательствам организации:

Кликв 2 =![]() ;

(1.3)

;

(1.3)

- коэффициент абсолютной ликвидности – характеризует платеже-способность должника и позволяет определить, какую часть своих краткосрочных долгов или обязательств предприятие способно оплатить в ближайшее время. Определяется как отношение денежных средств к краткосрочным обязательствам организации:

Кликв 3 = ![]() ;

(1.4)

;

(1.4)

К показателям, характеризующих платежеспособность, относят:

- коэффициент обеспеченности собственными оборотными средствами – характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Определяется как отношение разности источников собственных средств, доходов и расходов и фактической стоимости внеоборотных активов к фактической стоимости находящихся в наличии организации оборотных средств. Определяется как отношение разности источников собственных средств, доходов и расходов и фактической стоимости внеоборотных активов к фактической стоимости находящихся в наличии организации оборотных средств

К1 = ![]() ;

(1.5)

;

(1.5)

- коэффициент обеспеченности финансовых обязательств активами – характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. Определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов). Определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов)

К2 = ![]() ;

(1.6)

;

(1.6)

- коэффициент обеспеченности просроченных финансовых обязательств активами – характеризует способность организации рассчитаться по своим просроченным финансовым обязательствам путем реализации активов. Рассчитывается как отношение просроченных финансовых обязательств организации к общей стоимости активов:

К3 = ![]() ,

(1.7)

,

(1.7)

где КФОПР - просроченная сумма краткосрочных финансовых обязательств;

ДФОПР – просроченная сумма долгосрочных финансовых обязательств.

Финансовая устойчивость – это состояние финансовых ресурсов предприятия, их распределение и использование, которые обеспечивают его развитие на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия [9].

К показателям, характеризующим финансовую устойчивость, относятся:

- величина собственных оборотных средств, или чистого оборотного капитала – обеспечивает безопасность кредиторов и обеспечивает резерв финансирования непредвиденных расходов. Он определяется как превышение текущих активов над краткосрочными обязательствами. Отрицательное значение данного показателя свидетельствует о дефиците оборотных средств. Оопределяется как разница между суммой оборотных активов и краткосрочных обязательств:

Куст 1 = стр. 290 – (стр. 790 – стр. 720); (1.8)

- коэффициент автономии – характеризует степень финансовой независимости предприятия от кредиторов. Он характеризует долю собственного капитала в имуществе предприятия. Считается, что чем выше значение этого коэффициента, тем более устойчиво, стабильно и независимо от внешних кредиторов предприятие. Характеризует долю собственного капитала в имуществе предприятия;

Минимальное пороговое значение установлено на уровне 0,5. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны. Характеризует независимость от заемных средств. Показывает долю собственных средств в общей сумме всех средств предприятия:

Куст 2 = ![]() ;

(1.9)

;

(1.9)

- коэффициент соотношения собственного и заемного капитала – показывает долю финансовых обязательств предприятия в величине его собственного капитала. Этот коэффициент показывает размер заемных средств на 1 р. собственных средств, т.е. какая часть имущества предприятия финансируется кредиторами:

Куст 3 = ![]() ;

(1.10)

;

(1.10)

- коэффициент прогноза банкротства – показывает долю чистых оборотных активов в стоимости всех средств предприятия. Снижение показателей свидетельствует о том, что предприятие испытывает финансовые затруднения. Рассчитывается как отношение разности оборотных средств и краткосрочных пассивов к итогу баланса:

Куст 4 = ![]() ;

(1.11)

;

(1.11)

Показатели деловой активности характеризуют способность руководства организовать рациональное и эффективное прохождение ресурсов в ходе текущей финансово-хозяйственной деятельности.

К показателям, характеризующим деловую активность, относятся:

- коэффициент оборачиваемости имущества предприятия – отражает эффективность использования имеющихся средств, независимо от их источников. Он определяет, сколько раз в году совершается полный цикл обращения, приносящий прибыль или определяет, сколько денежных единиц реализованной продукции перенесла каждая единица активов (имущества предприятия):

-

![]() , (1.12)

, (1.12)

где ВР – выручка от реализации,

![]() – среднегодовая

стоимость имущества (активов), стр. 390 ф. 1.

– среднегодовая

стоимость имущества (активов), стр. 390 ф. 1.

- оборачиваемость оборотных активов – коэффициент, характеризующий время, затрачиваемое на движение оборотных средств предприятия. От оборачиваемости оборотных активов зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов. В свою очередь, это отражается на себестоимости продукции и, в конечном итоге, на финансовых результатах предприятия. Все это обусловливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости для определения производственно-хозяйственного цикла:

![]() , (1.13)

, (1.13)

где ![]() – среднегодовая

стоимость оборотных средств, стр. 290 ф. 1.

– среднегодовая

стоимость оборотных средств, стр. 290 ф. 1.

- оборачиваемость дебиторской задолженности показывает расширение (рост коэффициента) или снижение (уменьшение) коммерческого кредита, предоставляемого предприятием:

![]() , (1.14)

, (1.14)

где ![]() – среднегодовая

стоимость дебиторской задолженности, стр. 250 ф. 1.

– среднегодовая

стоимость дебиторской задолженности, стр. 250 ф. 1.

- оборачиваемость кредиторской задолженности прежде всего характеризует платежную дисциплину предприятия в отношении поставщиков, бюджета, персонала. Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Рост означает увеличение скорости оплаты задолженности предприятия, снижение – рост покупок в кредит:

![]() , (1.15)

, (1.15)

где ![]() – среднегодовая

стоимость кредиторской задолженности, стр. 730 ф. 1.

– среднегодовая

стоимость кредиторской задолженности, стр. 730 ф. 1.

- оборачиваемость денежных средств и краткосрочных финансовых вложений показывает скорость оборота денежных средств и краткосрочных финансовых вложений:

![]() , (1.16)

, (1.16)

где ![]() – среднегодовая

стоимость денежных средств и краткосрочных финансовых вложений, сумма стр. 260

и 270 ф. 1.

– среднегодовая

стоимость денежных средств и краткосрочных финансовых вложений, сумма стр. 260

и 270 ф. 1.

- оборачиваемость собственного капитала показывает скорость оборота собственного капитала. Резкий рост отражает повышение уровня продаж. Существенное снижение показывает тенденцию к бездействию части собственных средств

, (1.17)

, (1.17)

где ![]() – среднегодовая

стоимость собственного капитала, сумма стр. 590 и стр. 690 баланса.

– среднегодовая

стоимость собственного капитала, сумма стр. 590 и стр. 690 баланса.

- продолжительность оборота в днях:

![]() , (1.18)

, (1.18)

где Т – количество дней в рассматриваемом году:

2006–2007 г. – 365 дней, 2008 г. – 366 дней,

К – коэффициент оборачиваемости анализируемых средств.

Прибыль – это финансовый результат предпринимательской деятельности предприятия. Прибыль и рентабельность являются конечными результатами работы предприятия.

К показателям рентабельности относятся:

- рентабельность окупаемости издержек – рассчитывается как отношение чистой прибыли к затратам на реализацию;

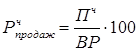

- рентабельность продаж – рассчитывается как отношение чистой прибыли к выручке от реализации

- рентабельность инвестированного капитала (ROI) – рассчитывается как отношение чистой прибыли к среднегодовой стоимости капитала и характеризует эффективность использования всего имущества предприятия;

- рентабельность собственного капитала (ROE) – рассчитывается как отношение чистой прибыли к среднегодовой стоимости собственного капитала.

Анализ финансового состояния предприятия по данным отчетности может осуществляться с разной степенью детализации. Можно выделить два вида анализа финансового состояния: экспресс-анализ и детализированный (углубленный) анализ. Представленные выше коэффициенты раскрывают суть детализированного анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения.

Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта.

В таблице 1.1 приведены направления экспресс-анализа. Данный анализ проводится с той или иной степенью детализации в интересах различных пользователей.

Таблица 1.1 – Совокупность аналитических показателей для экспресс-анализа

| Направление анализа | Показатели |

|

1 Оценка экономического потенциала субъекта хозяйствования. |

|

| 1.1 Оценка имущественного положения. |

- величина основных средств и их доля в общей сумме активов; - коэффициент износа основных средств; - общая сумма хозяйственных средств, находящихся в распоряжении предприятия. |

| 1.2 Оценка финансового положения. |

- величина собственных средств и их доля в общей сумме источников; - коэффициент покрытия (общий); - доля собственных оборотных средств в общей их сумме; - доля долгосрочных заемных средств в общей сумме источников; - коэффициент покрытия запасов. |

| 1.3 Наличие «больных» статей в отчетности. |

- убытки; - ссуды и займы, не погашенные в срок; - просроченная дебиторская и кредиторская задолженность; - векселя выданные (полученные) просроченные. |

|

2 Оценка результатов финансово-хозяйственной деятельности. |

|

| 2.1 Оценка прибыльности. |

- прибыль; - рентабельность общая; - рентабельность основной деятельности. |

| 2.2 Оценка динамичности. |

- сравнительные темпы роста выручки, прибыли и авансированного капитала; - оборачиваемость активов; - продолжительность операционного и финансового цикла; - коэффициент погашаемости дебиторской задолженности. |

| 2.3 Оценка эффективности использования экономического потенциала. |

- рентабельность авансированного капитала; - рентабельность собственного капитала. |

Экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа – принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм; проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап – основной в экспресс-анализе. Его цель – обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта [8].

В ходе дипломного проектирования будут рассчитаны все выше перечисленные коэффициенты и определены тенденции их изменения.

1.3 Роль управления финансами на предприятии

Любой бизнес начинается с постановки и ответа на следующие три ключевых вопроса:

- Каковы должны быть величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

- Где найти источники финансирования и каков должен быть их оптимальный состав?

- Как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия?

Решаются эти вопросы в рамках финансового менеджмента, являющегося одной из ключевых подсистем общей системы управления предприятием.

На ранних этапах формирования самостоятельной предметной области за финансовым менеджментом закрепилась роль контроля, строжайшего учета и оптимизации издержек производственного процесса по схеме «ресурсы – производство сбыт». Выделение финансовых операций, выработки и контроля за финансовыми нормативами вполне может быть соотнесено со школой научного управления. С этих позиций данный менеджмент определяется как область управления финансами предприятия в целях контроля (снижения) издержек, своевременного и правильного проведения финансовых операций [10].

Управление финансами включает: управление активами, управление текущими активами, управление основными активами.

При управлении активами существуют следующие основные направления расходования фондов большинства предприятий: закупка сырья, деталей, запасов, зарплата рабочим и служащим, процент, плата по счетам за коммунальные услуги, налоги.

- Увеличение активов. Наличные деньги, выручка от реализации, запасы, оборудование, здания, земля – все это активы. Любое увеличение активов означает использование фондов.

- Уменьшение пассивов. Пассив предприятия включает все, что оно должно другим: банковские займы, выплата поставщикам и налоги. Фонды, получаемые предприятием, могут пойти на уменьшение пассива, например, возврат банковских займов.

- Платежи собственникам. В частных предприятиях и товариществах все, что осталось после увеличения активов и уменьшения пассивов, принадлежит владельцам. В корпорациях капитал, который предприятие не используют на себя, выплачивается владельцам в виде дивидендов.

Под текущими активами понимаются активы, которые предприятие может держать в пределах года:

- Цикл оборотного капитала. Текущие активы используются в качестве оборотного капитала. Фонды, используемые в качестве оборотного капитала, проходят определенный цикл. Ликвидные активы используются для покупки исходных материалов, которые превращают в готовую продукцию; продукция продается в кредит, создавая счета дебиторов; счета дебитора оплачиваются и инкассируются, превращаясь в ликвидные активы.

- Эффективное использование оборотного капитала. Любые фонды, не используемые для нужд оборотного капитала, могут быть направлены на оплату пассивов. Кроме того, они могут использоваться для приобретения основного капитала или выплачены в виде доходов владельцам.

Один из способов экономии оборотного капитала заключается в совершенствовании управления материально-техническими ресурсами (запасами) посредством: планирования закупок необходимых материалов; введения жестких производственных систем; использования современных складов; совершенствования прогнозирования спроса; быстрой доставки.

Второй путь сокращения потребности в оборотном капитале состоит в уменьшении счетов дебиторов путем ужесточения кредитной политики, в оценке ненужных фондов, которые могли бы быть использованы для других целей, в оценке счетов, предъявляемых к оплате.

Третий путь сокращения издержек оборотного капитала заключается в лучшем использовании наличных денег. По банковским счетам, на которых фирмы держат свои ликвидные активы, процент не уплачивается. Однако другие ликвидные активы (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят доход в виде процентов.

К основным активам относятся те, которые фирма использует больше года. Они включают основной капитал и природные ресурсы.

Одной из обязанностей финансистов является выбор варианта использования имеющихся фондов: на приобретение основного капитала или увеличение текущих активов, или сокращение пассива, или на уплату собственникам. При принятии решения необходимо сравнить стоимость нового капитала с дополнительной стоимостью или с размерами сокращения расходов, к которому приведет его использование.

Решение о приобретении основного капитала складывается в процессе составления сметы капиталовложений и их окупаемости. Это сложный процесс, поскольку «плюсы» добавочных основных активов обычно проявляются по прошествии нескольких лет.

Методы финансового управления многообразны. Основными из них являются: прогнозирование, планирование, налогообложение, страхование, самофинансирование, кредитование, система расчетов, система финансовой помощи, система финансовых санкций, система амортизационных отчислений, система стимулирования, принципы ценообразования, трастовые операции, залоговые операции, факторинг, аренда, лизинг [10].

Составным элементом приведенных методов являются специальные приемы финансового управления: кредиты, займы, процентные ставки, дивиденды, котировка валютных курсов, акциз, дисконт и др. Основу информационного обеспечения системы финансового управления составляет любая информация финансового характера:

- бухгалтерская отчетность;

- сообщения финансовых органов;

- информация учреждений банковской системы;

- информация товарных, фондовых и валютных бирж;

- прочая информация.

Функционирование любой системы финансового управления осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся: законы, указы Президента, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др.

Техническое обеспечение системы финансового управления является самостоятельным и весьма важным ее элементом. Многие современные системы, основанные на безбумажной технологии (межбанковские расчеты, взаимозачеты, расчеты с помощью кредитных карточек и др.), невозможны без применения сетей ЭВМ, персональных компьютеров, функциональных пакетов прикладных программ.

Нетрудно сформулировать целую систему целей финансового управления:

- выживание предприятия в условиях конкурентной борьбы;

- лидерство в борьбе с конкурентами;

- максимизация «цены» предприятия;

- максимизация прибыли;

- обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели по-разному объясняется в рамках существующих теорий организации бизнеса (theories of the firm).

Наиболее распространенным является утверждение, что фирма должна работать таким образом, чтобы обеспечить максимальный доход ее владельцам (Profit Maximization Theory). Обычно это ассоциируется с рентабельной работой, ростом прибыли и снижением расходов [11].

В процессе своей работы многие предприятия в современных условиях сталкиваются со множеством разнообразных проблем: поиск новых рынков сбыта, своевременная поставка сырья, своевременность расчетов и многое другое. Профессиональное управление данными проблемами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации и вовремя принять нужное решение. Однако, для предприятий различных отраслей приоритет того или иного выбора зависит от специфики данной отрасли.

При осуществлении финансово-хозяйственной деятельности предприятия со следующими проблемами:

1. Поиск новых клиентов.

Основными направлениями поиска новых клиентов и, соответственно, расширения рынка сбыта, являются реклама в печатных изданиях, поиск в сети Интернет, самостоятельный поиск на основании проводимых тендеров. Каждое предприятие самостоятельно выбирает для себя тот иной путь. При этом нельзя жалеть деньги на рекламу, а затрачиваемые средства должны быть соизмеримы с полученным результатом.

2. Приобретение вычислительной техники.

Современная вычислительная техника дает большие преимущества в организации работы, позволяет повысить работоспособность работников за счет эргономических показателей. Образуя локальную компьютерную сеть, на предприятиях экономится до трети рабочего времени сотрудников по передаче информации между собой.

3. Поиск высококвалифицированных специалистов.

В настоящее время квалификационный состав работников весьма разнообразен. В свою очередь, недоукомплектованный штат высококвалифицированных работников, профессионалов своего дела, является прямым убытком работы предприятия ввиду невозможности выполнения сложных, и в тоже время дорогостоящих работ.

4. Высокая себестоимость работ.

Одной из самых острых проблем современных предприятий является высокая себестоимость товаров (работ, услуг). Поэтому необходимо постатейное изучение затрат и поиск направлений их сокращения, т. к. снижение себестоимости является прямым резервом увеличения прибыли предприятия.

5. Качество предлагаемых услуг.

Для успешного привлечения новых клиентов необходимо качественное предложение своих услуг. Поэтому внедрение международных стандартов качества внутри предприятия и успешная их реализация позволяют успешно продвигаться не только на внутренний, но и зарубежный рынки сбыта.

6. Автоматизация процесса управления.

Покупка дорогостоящих программных комплексов для финансовых, юридических, кадровых, инженерных служб обычно является одноразовым и дорогостоящим приобретением обычно на весь срок работы предприятия. Однако, ввиду упрощения, сокращения сроков работы и повышения ее качества, данные расходы уже окупаются через несколько лет.

7. Сокращение налоговой нагрузки.

В настоящее время в Республике Беларусь весьма активен переход на новые налоговые режимы. Так, с каждого отчетного года у предприятий согласно учетной политике есть вариант перехода с метода «по оплате» на метод «по отгрузке» и наоборот, который определяет момент определения выручки. За 2008–2009 гг. также весьма популярен переход на упрощенную систему налогообложения. Данная система позволяет снизить нагрузку главного бухгалтера ввиду применения одного общего налога вместо всех налогов, которые рассчитываются по общей системе налогообложения.

Основными путями оптимизации финансового состояния являются мероприятия по увеличению собственного капитала:

- увеличение уставного капитала;

- направление чистой прибыли в увеличение собственного капитала;

- распродажа не использующихся активов;

- привлечение дополнительных долгосрочных источников финансирования.

Также необходимо проводить мероприятия по повышению оперативности и действенности учетной информации, используя современные проекты комплексной автоматизации бухгалтерского учета и системной оперативной компьютерной обработки учетно-экономической информации с применением современных ЭВМ.

2. Характеристика и анализ работы УП «Проектстрой» ОО «БелОИ»

Проектно-строительное унитарное предприятие «Проектстрой» общественного объединения «Белорусское общество инвалидов» является самостоятельным хозяйствующим субъектом с правом юридического лица, осуществляющим свою деятельность в соответствии с Уставом предприятия.

Сокращенное название предприятия – УП «Проектстрой» ОО «БелОИ».

УП «Проектстрой» ОО «БелОИ» имеет лицензию РБ №02250/0000199 на право осуществления деятельности «Проектирование и строительство зданий и сооружений I и II уровней ответственности и проведению инженерных изысканий для этих целей». Лицензия выдана сроком на 5 лет Министерством архитектуры и строительства.

УП «Проектстрой» ОО «БелОИ» образовано решением Президиума Центрального Совета общественного объединения «Белорусское общество инвалидов» в лице Центрального правления общественного объединения «Белорусское общество инвалидов» (свидетельство о регистрации №00941 от 28.07.2000 г.).

УП «Проектстрой» ОО «БелОИ» зарегистрировано решением Минского исполнительного городского комитета от 24 августа 1998 г. за №23583, перерегистрировано решением от 28 сентября 2000 г. за №1097 в Едином государственном реестре юридических лиц и индивидуальных предпринимателей за №101531904 с правом юридического лица, действующего на основании Устава.

Вышестоящим органом управления, а также учредителем-собственником является Центральное правление общественного объединения «Белорусское общество инвалидов». Уполномоченным органом от учредителя-собственника является Первомайская районная организация г. Минска ОО «БЕЛОИ».

Имущество предприятия на правах 100%-ой собственности принадлежит Центральному правлению общественного объединения «Белорусское общество инвалидов».

В своей деятельности предприятие руководствуется законами и нормативными актами, действующими на территории Республики Беларусь.

УП «Проектстрой» ОО «БелОИ» – специализированная организация, выполняющая все виды проектных работ, связанных с разработкой проектной документации для строительства зданий и сооружений I и II уровней ответственности и разработкой разделов проектной документации, а также осуществляющая авторский надзор за строительством.

2.1 Организационная структура управления предприятием

Всего работающих в системе УП «Проектстрой» ОО «БелОИ» по состоянию на 01.01.2009 г. 16 человек, в том числе: руководителей – 4 чел., специалистов и служащих – 7 чел., совместителей – 5 чел.

В состав УП «Проектстрой» ОО «БелОИ» не входят филиалы и другие структурные подразделения. Структура УП «Проектстрой» ОО «БелОИ» представлена на рисунке 2.1.

Рисунок 2.1 – Структура УП «Проектстрой» ОО «БелОИ»

Как видно из рисунка, структура предприятия является линейно-функциональной.

Линейно-функциональная организационная структура управления – ступенчатая иерархическая структура. Ее также называют линейно-штабной. При данной структуре линейные руководители являются единоначальниками, а им оказывают помощь функциональные органы. Линейные руководители низших ступеней административно не подчинены функциональным руководителям высших ступеней управления.

Многолетний опыт использования линейно-функциональных структур управления показал, что они наиболее эффективны там, где аппарату управления приходится выполнять множество часто повторяющихся процедур и операций при сравнительной стабильности управленческих задач и функций: посредством жесткой системы связей обеспечивается четкая работа каждой подсистемы и организации в целом [12].

При данной структуре директору подчиняются непосредственно линейные руководители. При этом к линейным руководителям относятся:

- главный бухгалтер;

- главный архитектор проекта;

- главный инженер проекта;

- главный специалист.

Главный бухгалтер осуществляет постановку и ведение бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

Обеспечивает: рациональную организацию бухгалтерского учета и отчетности на предприятии на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий; разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

Организует: учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств; учет финансовых, расчетных и кредитных операций; проведение проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в структурных подразделениях предприятия.

Обеспечивает: законность, своевременность и правильность оформления документов; правильное начисление и перечисление налогов и сборов в республиканский и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений.

Осуществляет контроль за: соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств; расходованием фонда заработной платы; взаимодействие с банками.

Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

Главный архитектор проекта выполняет творческое, организационное и техническое руководство закрепленным за ним коллективом проектировщиков, обеспечивая высокий архитектурно-художественный и технико-экономический уровень проектируемых объектов на основе использования достижений архитектуры, науки и техники, наиболее экономичных проектных решений.

Принимает принципиальные градостроительные и объемно-планировочные решения по закрепленным объектам жилищно-гражданского назначения.

Разрабатывает принципиальные планировочные, объемно-пространственные и архитектурно – художественные решения зданий и сооружений, а также их комплексов.

Обеспечивает разработку проектной документации, соответствующей требованиям исходных данных и предыдущих стадий проектирования.

Согласовывает обоснованные отступления от действующих норм, правил, инструкций с органами государственного надзора и другими организациями, утвердившими их.

Принимает участие в экспертизе проектов, подготовке публикаций и составлении заявок на изобретения, в работе семинаров и конференций по своей специальности.

Главный инженер проекта обеспечивает необходимый уровень проектных работ и их постоянный рост, повышение эффективности производства и производительности труда, сокращение издержек (материальных, финансовых, трудовых), рациональное использование производственных ресурсов, высокое качество работ.

Возглавляет работу по аттестации рабочих мест и производственных процессов по условиям труда и соответствие их требованиям охраны труда.

Осуществляет контроль над соблюдением проектной, конструкторской и технологической дисциплины, правил и норм по охране труда, требований органов, осуществляющих технический надзор.

Обеспечивает авторский надзор на каждом объекте независимо от численности работающих на нем.

Участвует в организации обучения и повышения квалификации рабочих и инженерно-технических работников и обеспечивает постоянное совершенствование подготовки персонала.

Организует: выполнение постановлений, решений и предписаний государственных органов надзора и контроля; разработку изменений и дополнений в технологические регламенты (процессы), инструкции по охране труда по профессиям и видам работ; пропаганду безопасных методов труда и внедрение передового опыта работы по улучшению условий труда;

Непосредственно подчиняется директору предприятия.

Главный специалист разрабатывает наиболее важные проектные решения по отдельному разделу (части) проекта.

Организует проведение патентных исследований с целью обеспечения патентной чистоты новых проектных решений и их патентоспособности.

Подготавливает предложения об использовании в проекте наиболее прогрессивных и экономичных конкурентоспособных проектных решений.

Формирует задания на разработку разделов (частей) проекта и выдает их исполнителям. Проверяет соответствие разработанных проектных решений выданному заданию. Участвует в согласовании проектных решений и в обсуждении проекта в вышестоящих организациях и органах экспертизы.

С учетом фактического состояния строительства подготавливает предложения о внесении изменений в рабочую документацию при введении в действие новых нормативных документов.

Принимает участие в экспертизе проектов, подготовке публикаций и составлении заявок на изобретения, работе семинаров и конференций по своей специальности.

При данной структуре управления наибольший объем организационных работ возлагается на директора. Так как в штате отсутствует должность юриста, директор занимается поиском заказчиков на проектные работы, составляет договора и является ответственным за поступление денег от покупателей. Директор контролирует работу линейных руководителей и руководит своим заместителем.

На директора предприятия возлагаются следующие функции:

- общее руководство производственно-хозяйственной и финансово-экономической деятельностью предприятия;

- организация взаимодействия всех структурных подразделений;

- обеспечение выполнения всех принимаемых предприятием обязательств;

- создание условий для внедрения новейшей техники и технологии, прогрессивных форм управления и организации труда;

- принятие мер по обеспечению здоровых и безопасных условий труда на предприятии;

- контроль за соблюдением законности в деятельности всех служб;

- защита имущественных интересов предприятия в суде и органах государственной власти и управления.

Заместитель директора руководит производственно-хозяйственной службой.

В должностные обязанности заместителя директора входит:

- возглавлять работы по улучшению и удешевлению проектно-изыскательских работ, совершенствованию организации производства и внедрению прогрессивных методов проектирования, сокращению издержек на осуществление проектных работ и повышению качества, а также сокращению сроков их проведения;

- принимать меры по своевременному заключению хозяйственных и финансовых договоров с подрядными организациями на проектно-изыскательские работы;

- согласовывать задания на проектирование и готовить их к утверждению вышестоящими организациями;

- организовать оформление банковских операций по заключенным договорам с заказчиками и субподрядными организациями и обеспечивать представление в установленные сроки необходимой документации по проектированию объектов;

- обеспечивать контроль за: своевременностью выдачи проектно-сметной и другой технической документации; целевым использованием инвестиционных средств; соблюдением требований законодательства об охране окружающей среды;

- обеспечивать внедрение прогрессивных форм организации труда, целесообразное использование профессионально-квалификационного потенциала работников, занятых в подчиненных ему подразделениях.

При данной структуре предоставляется возможность для более глубокой подготовки управленческих решений и плановых заданий; создаются хорошие условия для профессионального и служебного роста сотрудников.

Однако усиливаются тенденции к выполнению только своих функций; возникает тенденция к чрезмерной централизации; возникает необходимость координации работы подчиненных.

Недостатком организационной структуры данного предприятия также является то, что вся финансово-экономическая и учетная деятельность осуществляется только главным бухгалтером. Хотя предприятие относится к малому, на нем осуществляется весь спектр экономических, бухгалтерских, юридических и кадровых работ:

- прием, увольнение и перевод работников;

- заключение договоров, в том числе договоров подряда с физическими лицами;

- составление бизнес-плана;

- составление бухгалтерского баланса со всеми приложениями;

- анализ экономических показателей и др.

То есть достаточно четко видно, что все выше перечисленные работы выполняются одним специалистом – главным бухгалтером.

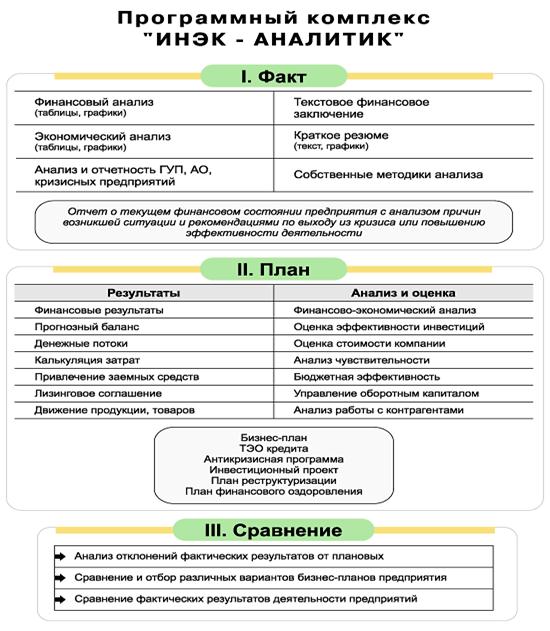

Для усовершенствования работы главного бухгалтера будет приобретен программный комплекс «ИНЭК-Аналитик», который благодаря своей универсальности позволит улучшить организационно-финансовую работу главного бухгалтера без дополнительного привлечения новых работников.

Для выполнения проектных работ высокого уровня сложности, к которым относятся проектные работы по реконструкции и модернизации жилого фонда, необходим укомплектованный штат высококвалифицированных специалистов. Для выполнения данных работ в штат УП «Проектстрой» ОО «БелОИ» необходимо привлечь квалифицированных специалистов в должности:

- главного специалиста по вентиляции и отоплению;

- главного специалиста по генеральному плану;

- главного специалиста по водопроводу и канализации;

- инженера-электрика.

Привлечение данных работников может стать резервом получения дополнительной выручки, несмотря на новые расходы по приему данных специалистов.

Можно выделить основные преимущества и недостатки линейно-функциональной организационной структуры управления.

Преимуществами данной структуры УП «Проектстрой» ОО «БелОИ» являются:

- более глубокая подготовка проектов и решений, связанных со специализацией работников;

- освобождение руководителя от глубокого анализа проблем;

- создание благоприятных условий для профессионального роста сотрудников.

В то же время выявились и существенные недостатки, среди которых в первую очередь отмечают следующие:

- усиление тенденций к выполнению только своих функций;

- отсутствие гибкости системы отношений между звеньями и работниками аппарата управления, обязанными строго следовать правилам и процедурам;

- медленная передача и переработка информации из-за множества согласований (как по вертикали, так и по горизонтали);

- замедление исполнения управленческих решений.

2.2 Характеристика рынка сбыта и оказываемых услуг

Предприятие специализируется на деятельности в области архитектуры, разработке всех разделов проектной документации для строительства или реконструкции зданий сооружений, осуществляет авторский надзор за строительством.

Основными видами деятельности УП «Проектстрой» ОО «БелОИ» являются:

- деятельности в области архитектуры;

- разработка всех разделов проектной документации для строительства или реконструкции зданий сооружений;

- осуществление авторского надзора за строительством.

Основная задача предприятия активное участие в разработке проектной документации для предприятий, организаций и физических лиц.

Описание проектных работ

Перечень работ и услуг, составляющих деятельность по проектированию и строительству зданий и сооружений I и II уровней ответственности и проведению инженерных изысканий для этих целей, осуществление которых разрешается лицензией, включает в себя:

а) разработка проектной документации для строительства следующих видов зданий и сооружений I и II уровней ответственности:

- жилые здания и комплексы;

- общественные здания и сооружения;

- производственные здания и сооружения и их комплексы;

- сельскохозяйственные здания и сооружения и их комплексы;

- наружные тепловые, водопроводные и канализационные сети, линии электропередач, связи, радио и телевидения, инженерные сооружения промышленных предприятий различного назначения.

б) разработка разделов проектной документации:

- генеральный план и транспорт;

- архитектурные решения;

- строительные решения;

- инженерное оборудование, сети и системы (тепло-, водоснабжение, канализация, отопление, вентиляция и кондиционирование воздуха, электроснабжение, электрооборудование, электроосвещение, связь);

- специальные разделы (охрана окружающей среды, инженерно-технические мероприятия гражданской обороны, организация строительства);

- технологические решения (проектирование предприятий различного назначения).

Прочное положение на внутреннем УП «Проектстрой» ОО «БелОИ» обеспечивает за счет следующих конкурентных преимуществ:

- выполнения широкого профиля проектных работ, что подтверждается лицензией на право их реализации;

- наличия широких технических возможностей за счет оснащения вычислительной техникой;

- гарантии качества предлагаемых услуг;

- приемлемых цен на услуги;

Предприятие в своей работе также пользуется услугами генерального подрядчика при проектировании крупных объектов.

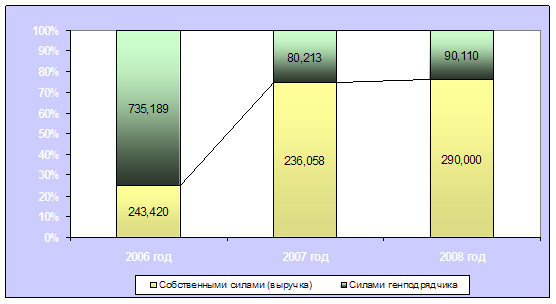

Отличительной чертой генподрядных работ в общем объеме работ является то, что данные работы не включаются в выручку от реализации. Работы, выполняемые собственными силами, – это и есть выручка предприятия.

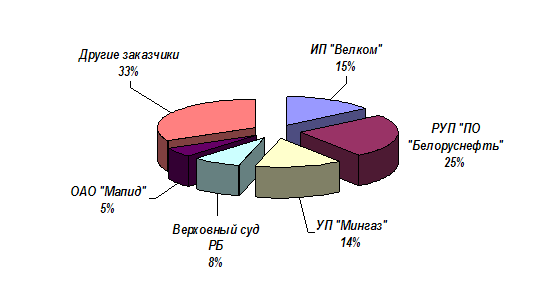

В 2006 г. предприятие в больших объемах пользовалось услугами генерального подрядчика. Объем субподрядных работ за этот период превысил объем собственных работ почти в 3 раза. Это связано с выполнением в 2006 г. работ по нескольким крупным объектам. Самым крупным объектом стал проект реконструкции оздоровительного комплекса «Огонек» УП «Мингаз». Общая сумма по договору составила более 250 млн. р. Основными партнерами и объектами предприятия в 2006 г. являлись также:

- ИП «Велком» – реконструкция арендуемых помещений под размещение центра продаж и обслуживания ИП «Велком»;

- РУП «ПО «Белоруснефть» – реконструкция административного здания в г. Светлогорске;

- Верховный суд РБ – капитальный ремонт с модернизацией административного здания по ул. Ленина, 28;

- ОАО «МАПИД» – реконструкция стадиона «Домостроитель» по ул. Пономаренко, 8;

- Другие заказчики: ИП «Альпийские инвестиции», РУП «Белтелеком» и прочие.

На рисунке 2.2 показана структура заказчиков предприятия в 2006 г.

Рисунок 2.2 – Структура заказчиков предприятия в 2006 г.

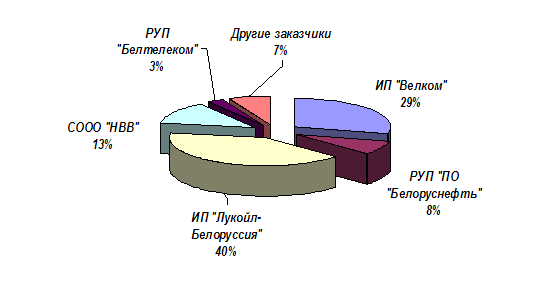

В 2007 и 2008 объем субподрядных работ значительно сократился: почти в 8 раз. Однако на выручку в 2007 г. снижение субподрядных работ повлияло незначительно. Основным партнером в 2007 г. осталось ИП «Велком», объем проектных работ для которого достиг 29% в общей выручке. Основными партнерами предприятия в 2007 г. являлись:

- РУП «ПО «Белоруснефть» – объект 2006 г.;

- ИП «Лукойл-Белоруссия» – МАЗС в г. Могилеве по ул. Челюскинцев ул. Вишневецкого;

- СООО «НВВ» – перепрофилирование части торговых помещений торгово-общественного блока №26 под центр досуга по ул. Кульман, 11 в г. Минске;

- РУП «Белтелеком» – ремонт ПКП по ул. Якубовского, 32 в г. Минске.

На рисунке 2.3 показана структура заказчиков предприятия в 2007 г.

Рисунок 2.3 – Структура заказчиков предприятия в 2007 г.

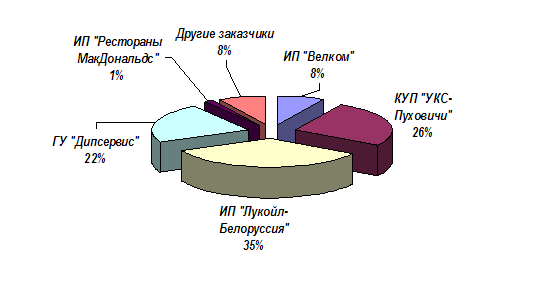

В 2008 г. по сравнению с 2007 г. существенного роста субподрядных работ и работ, выполненных собственными силами, не произошло. ИП «Велком» остался основным партнером, однако, его доля в общем объеме работ снизилась более чем в 3 раза. Основными партнерами предприятия в 2008 г. являлись:

- КУП «УКС-Пуховичи» – капитальный ремонт с элементами модернизации административного здания Смолевичского районного отдела управления фонда социальной защиты населения

- ИП «Лукойл-Белоруссия» – МАЗС на 250 заправок в сутки в г. Лида

- ГУ «Дипсервис» – реконструкция административного здания в г. Минске по пер. Калининградскому, 12

- ИП «Рестораны МакДональдс» – специализированный низкотемпературный комплекс в составе производственно-складской базы «Белкарго».

На рисунке 2.4 показана структура заказчиков предприятия в 2008 г.

Рисунок 2.4 – Структура заказчиков предприятия в 2008 г.

К основным организационно-техническим мероприятиям относятся:

- получение от заказчика задания на работы;

- согласование сроков и составление договора на проектные работы;

- разработка проектно-сметной документации;

- передача проектно-сметной документации заказчику.

Особенностью деятельности УП «Проектстрой» ОО «БЕЛОИ» на 2009 г. является не только получение прибыли, но также и поощрение и мотивация труда всех работающих на предприятии. Данное направление весьма важно, так как только имея дружный и сплоченный коллектив можно спокойно и без потерь преодолеть негативные последствия влияния внешней политической и экономической среды, ослабить влияние конкурентов.

2.3 Анализ технико-экономических показателей работы предприятия

Для реализации производственной программы 2009 г. во втором полугодии планируется дополнительно привлечь персонал работников порядка 10 человек. В целях реализации производственной программы на 2009 г. разработаны программа по подбору и подготовке персонала в УП «Проектстрой» ОО «БЕЛОИ», программа по техническому перевооружению, программа по улучшению условий охраны труда и пожарной безопасности.

Показатели работы УП «Проектстрой» ОО «БЕЛОИ» за 2006–2008 гг. представлены в таблице 2.1.

Таблица 2.1 – Анализ основных показателей работы предприятия за 2006–2008 гг.

Показатели |

Ед.изм. |

Величина показателя |

Абсолютное изменение |

Изменение, % |

||||||

2006 |

2007 |

2008 |

2007 к 2006 | 2008 к 2007 | за 3 года | 2007 к 2006 | 2008 к 2007 | за 3 года | ||

| Объем проектных работ (общий) | млн. р. | 978,609 | 316,271 | 380,110 | -662,338 | 63,839 | -598,499 | -67,682 | 120,185 | 38,842 |

В т.ч. собственными силами (выручка) |

млн. р. | 243,420 | 236,058 | 290,000 | -7,362 | 53,942 | 46,580 | -3,024 | 122,851 | 119,136 |

В т.ч. силами генподрядчика |

млн. р. | 735,189 | 80,213 | 90,110 | -654,976 | 9,897 | -645,079 | -89,089 | 112,338 | 12,257 |

Выручка от реализации продукции (работ) |

млн. р. | 243,420 | 236,058 | 290,000 | -7,362 | 53,942 | 46,58 | 96,976 | 122,851 | 119,136 |

Выручка без налогов |

млн. р. | 200,099 | 194,049 | 241,547 | -6,050 | 47,498 | 41,448 | 96,976 | 124,477 | 120,714 |

Затраты на реализацию продукции (работ) |

млн. р. | 118,631 | 147,030 | 240,442 | 28,399 | 93,412 | 121,811 | 123,939 | 163,533 | 202,681 |

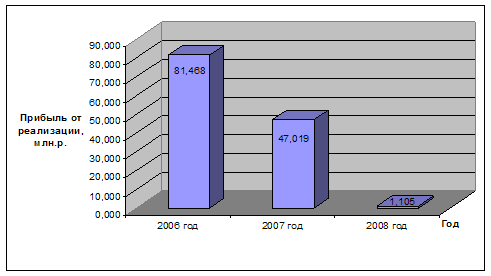

| Прибыль от реализации продукции (работ) | млн. р. | +81,468 | +47,019 | +1,105 | -34,449 | -45,914 | -80,363 | 57,715 | 2,35 | 1,356 |

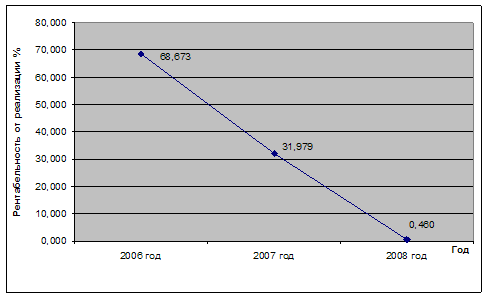

| Рентабельность окупаемости издержек | % | 68,673 | 31,979 | 0,460 | -36,694 | -31,52 | -68,214 | 46,567 | 1,437 | 0,669 |

| Балансовая прибыль | млн. р. | 80,777 | -0,625 | +0,736 | -81,402 | 1,361 | -80,041 | -0,774 | -117,76 | 0,911 |

Чистая прибыль |

млн. р. | 59,243 | -0,671 | +0,391 | -59,914 | 1,062 | -58,852 | -1,133 | -58,271 | 0,66 |

Фонд заработной платы |

млн. р. |

86,435 |

111,681 |

180,393 |

25,246 | 68,712 | 93,958 | 129,208 | 161,525 | 208,704 |

Среднесписочная численность |

чел. |

8 |

7 |

10 |

-1 | 3 | 2 | 87,5 | 142,857 | 125 |

Общая численность |

чел. |

14 |

18 |

16 |

4 | -2 | 2 | 1,286 | 0,889 | 1,143 |

Среднемесячная з/плата |

млн. р. |

831,249 |

1132,507 |

1321,066 |

301,258 | 188,559 | 489,817 | 136,242 | 116,65 | 158,925 |

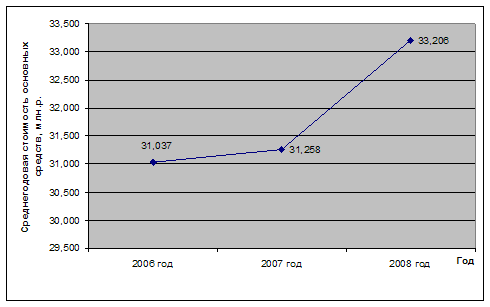

Среднегодовая стоимость основных средств |

млн. р. |

31,037 |

31,258 |

33,206 |

0,221 | 1,948 | 2,169 | 100,712 | 106,232 | 106,988 |

Износ основных средств на конец года |

млн. р. |

30,710 |

31,051 |

31,747 |

0,341 | 0,696 | 1,037 | 101,11 | 102,241 | 103,377 |

| Фондоотдача | млн. р. | 6,447 | 6,208 | 7,274 | -0,239 | 1,066 | 0,827 | 96,291 | 117,175 | 112,829 |

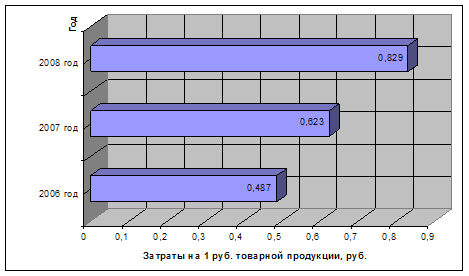

| Затраты на 1 р. товарной продукции | р. | 0,487 | 0,623 | 0,829 | 0,136 | 0,206 | 0,342 | 127,804 | 133,114 | 170,126 |

![]() 2.3.1 Анализ объема работ и выручки от реализации

2.3.1 Анализ объема работ и выручки от реализации

Применительно к проектным работам выручка представляет собой объем работ, выполненных собственными силами. Согласно учетной политике выручка определяется по методу отгрузки, т.е. работы считаются выполненными и включенными в выручку несмотря на факт оплаты заказчиком данных работ.

Рисунок 2.5 – Структура проектных работ за 3 года

На основании данных таблицы 2.5 видно, что за 2006 г. объем проектных работ составил 978,609 млн. р. При этом в общем объеме работ 243,420 млн. р. выполнено собственными силами и 735,189 млн. р. силами генерального подрядчика. Значительный объем субподрядных работ объясняется тем, что в 2006 г. предприятием осуществлялись работы для УП «Мингаз» по реконструкции оздоровительного комплекса «Огонек» за счет средств республиканского бюджета. В 2006 г. предприятие заключило 33 договора, из них 3 объекта – авторский надзор за строительством объекта, выполняемый собственными силами предприятия.

За 2007 г. объем работ генерального подрядчика снизился почти в 9 раз. Это связано с отсутствием в 2007 г. крупных объектов проектирования. Несмотря на то, что объем выручки в 2007 г. по сравнению с 2006 г. снизился на 7,362 млн. р., в общем объеме работ этот показатель составил 74,64% по сравнению с 24,87% за 2006 г. Из 28 заключенных за 2007 г. предприятием договоров 14 являются авторским надзором за строительством объектом. Данная тенденция еще раз подтверждает сокращение объемов работ, т. к. работы по авторскому надзору являются самыми низкооплачиваемыми.

В 2008 г. по сравнению с 2007 г. структура проектных работ значительно не изменилась. В общем объеме 290,000 млн. р. работ выполнено собственными силами и 90,110 млн. р. силами генерального подрядчика. В 2008 г. так же, как и в 2007 г. у предприятия отсутствовали новые крупные объекты, а все имеющиеся заказчики уже являлись старыми клиентами. Так, в 2008 г. предприятием заключено только 17 договоров на общую сумму 380,110 млн. р., из которых 4 – авторский надзор за строительством объектом.

Доля услуг генподрядчика за 2007 и 2008 гг. в общем объеме работ резко снизилась по сравнению с 2006 г. Это объясняется наличием в 2006 г. крупных объектов, по которым предприятию выгоднее было произвести работы, заплатив генподрядчику, чем отказаться от них.

В динамике за 2006, 2007 и 2008 гг. выручка изменилась незначительно и соответственно составила 243,420, 236,058 и 290,000 млн. р.

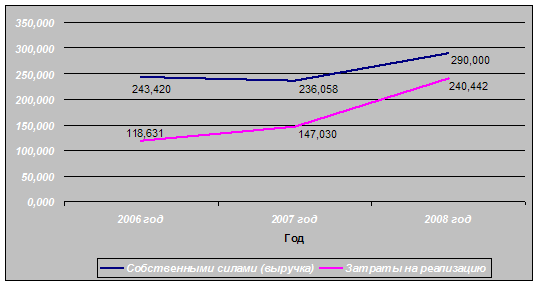

На рисунке 2.6 представлена динамика объем работ, выполненных собственными силами, и затрат на реализацию в сравнении за 2006–2008 гг.:

Рисунок 2.6 – Динамика выручки и затрат на реализацию за 3 года

На приведенном рисунке прослеживается тенденция одновременного роста затрат на реализацию вследствие роста выручки за период 2007–2008 гг. Однако, за период 2006–2007 гг. при незначительном снижении объема выручки на 7,362 млн. р., затраты на реализацию не только не снизились, а наоборот увеличились в 1,24 раза. Это свидетельствует не только о возросших потребностях предприятия, но и о влиянии инфляционных процессов.

2.3.2 Анализ затрат на реализацию

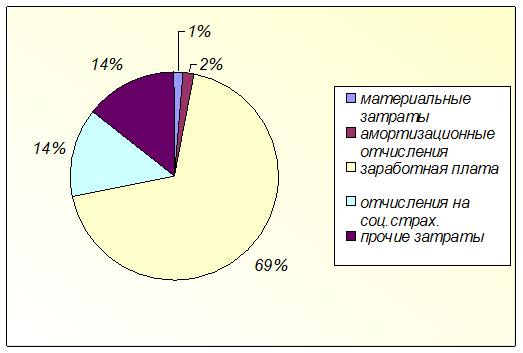

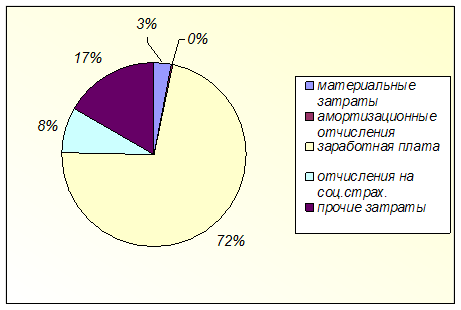

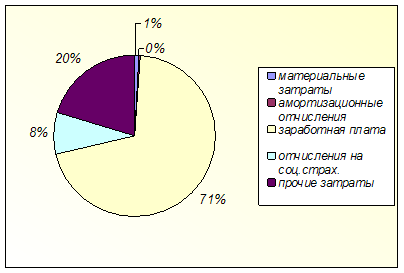

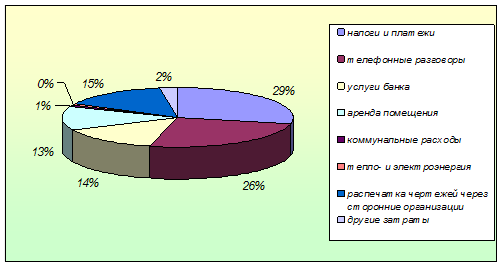

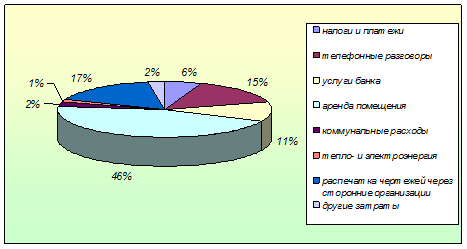

За 2006–2008 гг. состав затрат значительно не изменился, однако в денежном выражении затраты на реализацию увеличились почти в 2 раза при увеличении выручки всего на 19,136%. Так, в 2007 г. по сравнению с 2006 г. затраты увеличились на 28,399 млн. р., в 2008 г. по сравнению с 2007 г. затраты увеличились уже на 93,412 млн. р. В целом за 3 года затраты увеличились на 121,811 млн. р., или почти в 2 раза.

На данное повышение затрат в значительной степени повлиял рост фонда заработной платы и увеличение прочих расходов.

За 2006–2008 гг. фонд заработной платы увеличился почти в 2 раза с 81,446 до 168,644 млн. р. Однако на данный рост в незначительной степени оказал прирост среднесписочной численности. Решающим фактором стало введение повышенной ставки первого разряда и повышающего процента по контракту (по законодательству до 50% должностного оклада). Т.к. штат предприятия составляют в основном руководители и специалисты, то данное повышение тарифной ставки повлекло в значительной степени и увеличение общего фонда заработной платы.