Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Анализ использования основных производственных фондов на примере ЗАО "Обухово"

Курсовая работа: Анализ использования основных производственных фондов на примере ЗАО "Обухово"

курсовАЯ РАБОТА

ПО ДИСЦИПЛИНЕ «ЭКОНОМИЧЕСКИЙ АНАЛИЗ»

« Анализ использования основных производственных фондов на примере ЗАО «Обухово»».

ФИНАНСЫ И КРЕДИТ

Выполнила студентка ____ группы

факультета очного обучения

______________________

(подпись)

Научный руководитель:

_____________________

(оценка)

_____________________

(дата защиты)

_____________________

(подпись)

Санкт-Петербург

2007 г.

Содержание

1.РАЗДЕЛ

Введение ………………………………………………………….2

1. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ.

1.1. Анализ движения ОС ……………………………………….4

1.2. Анализ эффективности использования ОС…………………4

1.3. Факторный анализ фондоотдачи……………………………6

1.4. Анализ использования оборудования……………………….8

1.5. Характеристика производственной мощности предприятия10

2.РАЗДЕЛ

Анализ финансового состояния ЗАО «Обухово»…………..12-29

Заключение……………………………………………………... ….30

Список использованной литературы……………………………….32

Приложения……………………………………………………...…33

Введение

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Основные средства являются одним из важнейших факторов производства. Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций. Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия.

В данной работе мы ставим перед собой цель проанализировать финансовое состояние предприятия на примере ЗАО «Обухово», выявить закономерности и сделать соответствующие выводы.

1.АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Основные средства (ОС) являются одним из важнейших факторов производства.

Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций (табл.1).

Таблица 1

Основные направления анализа основных средств

| Основные направления анализа | Задачи анализа | Виды анализа |

| Анализ структуры и динамики ОС |

Оценка

размера и структуры вложения капитала в ОС. |

Финансовый анализ |

| Анализ эффективности использования ОС |

Анализ

движения ОС. |

Управленческий анализ |

| Анализ эффективности затрат по содержанию и эксплуатации оборудования |

Анализ

затрат на капитальный ремонт. |

Управленческий анализ |

| Анализ эффективности инвестиций в ОС |

Оценка

эффективности капитальных вложений. |

Финансовый анализ |

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия.

Оценка движения ОС проводится на основе коэффициентов (табл.2), которые анализируются в динамике за ряд лет.

Таблица 2

Показатели движения и состояния ОС

| Наименования показателей | Методы расчета | Экономическая интерпретация показателей |

|

1. Показатели движения |

||

|

1.1. Коэффициент поступления ввода (КВВ) |

|

Доля поступивших ОС за период |

| 1.2. Коэффициент обновления (Коб) |

|

Доля новых ОС на предприятии |

| 1.3.Коэффициент выбытия ОС (Квыб) |

|

Доля выбывших ОС за период |

| 1.4.Коэффициент прироста (Кпр) |

|

Темп прироста ОС |

|

2. Показатели состояния |

||

| 2.1. Коэфициент износа (Ки) |

|

Доля стоимости ОС перенесенная на продукцию Ки = 1 - Кг |

| 2.2. Коэффициент годности (Кг) |

|

Уровень годности ОС Кг = 1 - Ки |

1.2. Анализ эффективности использования ОС

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

.

.

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

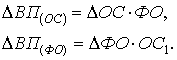

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС . ФО.

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

![]() .

.

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

или интегральным методом:

где ОС0, ОС1 – стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо,ФО1 – фондоотдача базисного и отчетного периода соответственно

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС:

.

.

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = ( ФЕ1 – ФЕо ) . VВП1,

где ФЕ1, ФЕо – фондоемкость отчетного и базисного периода соответственно;

VВП1 - объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

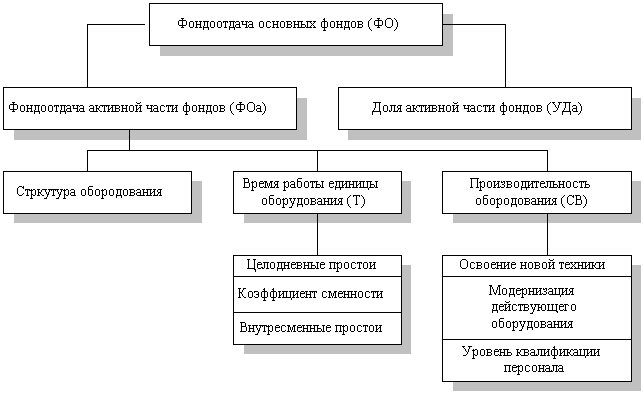

1.3. Факторный анализ фондоотдачи

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на рис. 1.

Рис. 1. Схема

факторной системы фондоотдачи

Рис. 1. Схема

факторной системы фондоотдачи

На основе схемы можно построить факторную модель фондоотдачи

ФО = ФОа . УДа ,

где УДа -

доля активной части фондов в стоимости всех ОС;

ФОа – фондоотдача активной части ОС.

Факторная модель для фондоотдачи активной части ОС имеет вид

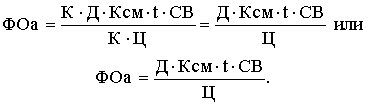

ФОа = (К . Т . СВ)/ ОСа,

где К

среднее количество технологического оборудования;

Т – время работы единицы оборудования;

СВ – среднечасовая выработка с стоимостном выражении;

ОСа - среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид

![]()

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

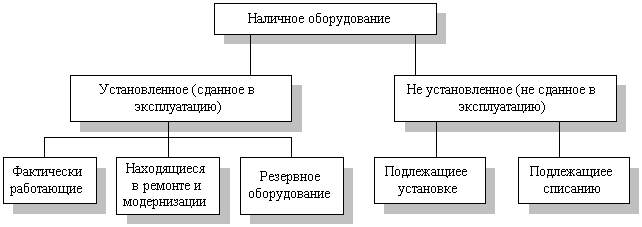

1.4. Анализ использования оборудования

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Для анализа количественного использования оборудования его группируют по степени использования (рис.2).

Рис. 2. Состав наличного оборудования

Для характеристики степени привлечения оборудования рассчитывают:

- коэффициент использования парка наличного оборудования (Кн):

![]() ;

;

- коэффициент использования парка установленного оборудования (Ку):

![]() ;

;

- коэффициент использования оборудования сданного в эксплуатацию (Кэ):

![]() .

.

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Таблица 3

Показатели, характеризующие фонд времени использования оборудования

| Показатель фонда времени | Условное обозначение | Формула расчета | Примечания |

| Календарный фонд | Тк |

Тк = Тк.д . 24 |

Тк.д - число календарных дней за анализируемый период, дн. |

|

Номинальный (режимный) фонд |

Тн |

Тн = ТP.СМ . tсм |

ТP.СМ - число рабочих смен за анализируемый период tсм – продолжительность рабочей смены, час |

|

Эффективный (реальный) фонд |

Тэф |

Тэф = Тн - Тпл |

Тпл время планового ремонта, час |

|

Полезный (фактический) фонд |

Тф | Тф = Тэф - Тпр | Тпр – время внеплановых простоев, час |

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д:

Кз = Тф / Тк или Тф / Тн или Тф / Тэф

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

.

.

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

![]() .

.

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

Кинт = Кз . Ки.

1.5. Характеристика производственной мощности предприятия

Под производственной мощностью предприятия подразумевается возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства. Степень использования производственных мощностей характеризуется следующими коэффициентами:

![]() ;

;

![]() ;

;

.

.

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2 производственной площади.

Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:

![]()

где ВП - объем продукции, принятый для расчета;

ВПOC - основная (профильная) продукция предприятия;

W - среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПOC); коэффициента использования производственной мощности (ВПOC/W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

Раздел №2

2.Анализ финансового состояния ЗАО «Обухово»

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности.

Проведем анализ финансового состояния ЗАО «Обухово», видом деятельности которого является производство строительных материалов. Все приведенные ниже данные взяты из таких источников информации как: бухгалтерский баланс-форма №1; отчет о прибылях и убытках - форма №2;дополнительная информация к бухгалтерскому балансу.

Следует обратить внимание на то, что за отчетный год ситуация на предприятии заметно ухудшилась. Значительно сократились показатели объема реализации продукции с 45742 тыс.руб. до 28614 тыс.руб., при этом сократилась себестоимость продукции, а также снизилась чистая прибыль.

В структуре активов предприятия увеличилась доля оборотных средств, в результате чего ускоряется оборачиваемость совокупного капитала. В структуре оборотных активов в три раза возросла доля денежных средств. Это приводит к увеличению ликвидности и платежеспособности данного предприятия. Также положительно характеризуется и отсутствие у организации долгосрочной дебиторской задолженности, это говорит о том, что у организации существует хорошо налаженная система работы с должниками.

Значительно выросла нераспределенная прибыль, что привело к увеличению доли собственного капитала в структуре пассивов. Важно также отметить, что у предприятия отсутствуют займы и кредиты, это свидетельствует о том, что капитал финансируется из собственных источников.

2.1.Анализ состава, структуры и динамики активов организации

Таблица 1. Анализ состава, структуры и динамики активов организации

| п/п | Разделы, группы статей баланса |

На начало отчетного года |

На конец отчетного периода |

Изменение за отчетный период, ± |

||||

| т.р. | в % к общему итогу баланса | т.р. | в % к общему итогу баланса | т.р. | в % к соответствующей статье на начало года | в % к итогу баланса на начало года | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Внеоборотные активы | - | - | - | - | - | - | - |

| 1.1 |

Из них: Нематериальные активы |

- | - | - | - | - | - | - |

| 1.2 | Основные средства | 6248 | 46,4397 | 6243 | 36,0554 | -5 | -0,08 | - 0,04 |

| 1.3 | Незавершенное строительство | - | - | - | - | - | - | - |

| 1.4 | Доходные вложения в материальные ценности | - | - | - | - | - | - | - |

| 1.5 | Долгосрочные финансовые вложения | - | - | - | - | - | - | - |

| 1.6 | Отложенные налоговые активы | - | - | - | - | - | - | - |

| 1.7 | Прочие внеоборотные активы | - | - | - | - | - | - | - |

| 2 | Оборотные активы | 7206 | 53,5603 | 11072 | 63,9445 | 3866 | 53,65 | 28,73 |

| 2.1 |

Из них: Запасы |

3482 | 25,8808 | 3987 | 23,0263 | +505 | +14,50 | +3,75 |

| 2.2 | НДС | 461 | 3,4265 | 116 | 0,6699 | -345 | -74,84 | - 2,56 |

| 2.3 | Дебиторская задолженность долгосрочная | - | - | - | - | - | - | - |

| 2.4 | Дебиторская задолженность краткосрочная | 1555 | 11,5579 | 1929 | 11,1406 | +374 | +24,05 | +2,78 |

| 2.5 | Краткосрочные финансовые вложения | - | - | - | - | - | - | - |

| 2.6 | Денежные средства | 1708 | 12,6951 | 5040 | 29,1077 | +3332 | +195,08 | +24,76 |

| 2.7 | Прочие оборотные активы | - | - | - | - | - | - | - |

| 3 | Всего активов (Итог баланса) | 13454 | 100 | 17315 | 100 | +3861 | +28,69 | +28,69 |

| 3.1 |

В т.ч. Задолженность участников (учредителей) по взносам в уставный капитал |

- | - | - | - | - | - | - |

| 4 |

Итого реальных активов (стр.3-стр.3.1) |

13454 | 100 | 17315 | 100 | +3861 | +28,69 | +28,69 |

Анализ активов предприятия показывает, что их сумма за отчетный год возросла на 3861 тыс.руб., или на 28,7%, это свидетельствует о расширении деятельности организации. Это изменение произошло за счет прироста стоимости оборотных активов предприятия на 3866 тыс. руб., или на 53,65%. Значение внеоборотных активов снизилось за счёт снижения стоимости основных средств на 5 тыс. руб. или 0,08%.

Значение оборотных активов увеличилось на 3866 тыс. руб. или 53,65%. Удельный вес оборотных средств в стоимости активов предприятия повысился и составил на конец года 28,73%. Это произошло за счет увеличения материально-производственных запасов на 505 тыс. руб., краткосрочной дебиторской задолженности на 374 тыс.руб. или 24,05%, и денежных средств на 3332 тыс. руб. или 195,08%, что указывает на значительное увеличение платежеспособности предприятия. Удельный вес денежных средств повысился на 24,76%. Также можно отметить снижение НДС по приобретенным ценностям на 345 тыс. руб. или 74,84%. Рост оборотных активов может говорить о расширении производства, но может быть вызван и ростом инфляции, увеличением суммы дебиторской задолженности.

2.2.Анализ состава, структуры и динамики источников формирования активов предприятия

Таблица 2. Анализ состава, структуры и динамики пассивов организации

| № п/п | Разделы, группы статей баланса |

На начало отчетного года |

На конец отчетного периода |

Изменение за отчетный период , ± |

||||

| т.р. | в % кобщему итогу баланса | т.р. | в % к общему итогу баланса | т.р. | в % к соответствующей статье на начало года | в % к итогу баланса на начало года | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Капитал и резервы | - | - | - | - | - | - | - |

| 1.1 |

В т.ч. Уставный капитал |

7 | 0,0520 | 7 | 0,0404 | - | - | - |

| 1.2 | Добавочный капитал | 7524 | 55,9239 | 7524 | 43,4537 | - | - | - |

| 1.3 | Резервный капитал | 22 | 0,1635 | 22 | 0,1271 | - | - | - |

| 1.4 | Нераспределенная прибыль | 461 | 3,4265 | 1290 | 7,4502 | +829 | +179,83 | +6,16 |

| 2 | Долгосрочные обязательства | - | - | - | - | - | - | - |

| 3 | Краткосрочные обязательства | 5440 | 40,4341 | 8472 | 48,9287 | +3032 | +55,73 | +22,54 |

| 3.1 |

В т.ч. Займы и кредиты |

- | - | - | - | - | - | - |

| 3.2 | Кредиторская задолженность | 5440 | 40,4341 | 8472 | 48,9287 | +3032 | +55,73 | +22,54 |

| 3.3 | Задолженность перед участниками (учредителями) по выплате доходов | - | - | - | - | - | - | - |

| 3.4 | Доходы будущих периодов | - | - | - | - | - | - | - |

| 3.5 | Резервы предстоящих расходов | - | - | - | - | - | - | - |

| 3.6 | Прочие краткосрочные пассивы | - | - | - | - | - | - | - |

| 4 | Всего пассивов (Итог баланса) | 13454 | 100 | 17315 | 100 | +3861 | +28,69 | +28,69 |

| 4.1 |

В т.ч. Задолженность участников (учредителей) по взносам в уставный капитал |

- | - | - | - | - | - | - |

| 5 |

Итого реальные пассивы (стр. 4 – стр. 4.1.) |

13454 | 100 | 17315 | 100 | +3861 | +28,69 | +28,69 |

В результате проведенного анализа можно сказать, что произошло возрастание стоимости имущества предприятия за отчетный период на 3861 тыс. руб., или на 28,69%, что произошло за счет увеличения нераспределенной прибыли на 829 тыс. руб., или на 179,83%.

Краткосрочные обязательства увеличились на 3032 тыс. руб. или на 55,73%. 100% краткосрочных обязательств занимает кредиторская задолженность при отсутствии краткосрочных кредитов банка, т.е. финансирование оборотных средств идет за счет кредиторской задолженности. Кредиторская задолженность увеличилась на 55,73% в отчетном периоде.

Итог баланса совпадает со статьей баланса «Итого реальные пассивы» по причине отсутствия задолженности участников (учредителей) по взносам в уставный капитал.

2.3. Расчет величины собственного капитала организации в обороте

Таблица 3. Расчет собственного капитала в обороте организации

| № п/п | Показатели | Код показателя баланса или порядок расчета | На начало отчетного года | На конец отчетного периода | Изменение, ± |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Капитал и резервы | 490 | 8014 | 8843 | +829 |

| 2 | Заемный капитал | 590+690 | 5440 | 8472 | +3032 |

| в т.ч. | |||||

| 2.1 | Кредиты и займы под внеоборотные активы |

|

- | - | - |

| 2.2 | Доходы будущих периодов | 640 | - | - | - |

| 3 | Внеоборотные активы | 190 | 6248 | 6243 | -5 |

| 4 | Оборотные активы | 290 | 7206 | 11072 | +3866 |

| 5 | Собственный капитал в обороте (СКО): | ||||

| 5.1 | I способ | стр.1 - стр.3 | 1766 | 2600 | +834 |

| 5.2 | II способ | стр.4 - стр.2 | 1766 | 2600 | +834 |

| 6 | Уточненная величина собственного капитала в обороте (СКОут): | ||||

|

|

I способ | стр.1 + стр.2.1+ стр.2.2 -стр.3 | 1766 | 2600 | +834 |

| 7.2 | II способ | стр.4 – стр.2 + стр.2.1+ стр.2.2 | 1766 | 2600 | +834 |

Анализируя данные приведенные в таблице 3, можно сказать, что за отчетный период сумма собственного оборотного капитала увеличилась на 834 тыс. руб.

Если говорить об уточненной величине собственного капитала, можно сделать вывод о том, что данный показатель равен величине собственного капитала в обороте из-за отсутствия данных по статьям «кредиты и займы под внеоборотные активы» и «доходы будущих периодов» на начало и конец года соответственно.

2.4. Расчет и оценка коэффициентов финансовой независимости организации

Таблица 4. Уровень и динамика общей финансовой независимости организации

| № п/п | Показатели | Код показателя баланса или порядок расчета | На начало отчетного года | На конец отчетного периода | Изменение, ± |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Капитал и резервы, тыс. руб. | 490 | 8014 | 8843 | +829 |

| 2 | Доходы будущих периодов, тыс. руб. | 640 | - | - | - |

| 3 | Уточненная величина собственного капитала, тыс. руб. | 490+640 | 8014 | 8843 | +829 |

| 4 | Валюта баланса, тыс. руб. | 700 | 13454 | 17315 | +3861 |

| 5 |

Коэффициент общей финансовой независимости (К1) |

|

0,5957 | 0,5107 | -0,0849 |

| 6 |

Уточненный коэффициент общей финансовой независимости (К1ут) |

|

0,5957 | 0,5107 | -0,0849 |

Проведя анализ данных таблицы 4 можно сделать следующие выводы: коэффициент общей финансовой независимости в отчетном году снизился на 0,08 и составил 0,51 на конец года. Данное значение говорит о том, что имущество предприятия на 0,51 сформировано за счет собственных средств, а следовательно предприятие может полностью погасить все свои долги, по средством реализации имущества, сформированного за счет собственных источников. Снижение коэффициента свидетельствует о незначительном снижении финансовой независимости предприятия и о возможном увеличении риска финансовых трудностей в будущие периоды. Важно заметить, что значение коэффициента превышает пороговое значение 0,5, что говорит о больших возможностях привлечения средств со стороны.

2.5. Уровень и динамика финансовой независимости организации в части формирования ею оборотных активов и запасов

Таблица 5. Уровень и динамика финансовой независимости организации в части формирования ею оборотных активов и запасов

Тыс.руб.

| п/п | Показатели | Код показателя баланса или порядок расчета | На начало отчетного года | На конец отчетного периода | Изменение, ± |

| 1 | Собственный капитал в обороте (СКО): | См. таблицу 4 | 1766 | 2600 | +834 |

| 2 | Уточненная величина собственного капитала в обороте (СКОут): |

См. таблицу 4 |

1766 | 2600 | +834 |

| 3 | Оборотные активы | 290 | 7206 | 11072 | +3866 |

| 4 | Запасы | 210 | 3482 | 3987 | +505 |

| 5 |

Коэффициент финансовой независимости в части оборотных активов (К2) |

|

0,2451 | 0,2348 | -0,0102 |

| 6 |

Коэффициент финансовой независимости в части запасов (К3) |

|

0,5072 | 0,6521 | +0,1449 |

| 7 |

Уточненный коэффициент финансовой независимости в части оборотных активов (К2ут) |

|

0,2451 | 0,2348 | -0,0102 |

| 8 |

Уточненный коэффициент финансовой независимости в части запасов (К3ут) |

|

0,5072 | 0,6521 | +0,1449 |

В результате анализа данных таблицы 5 можно сделать вывод о том, что в части формирования оборотных активов предприятие является зависимым, при этом имеет место отрицательная тенденция. Также можно сказать, что на начало года предприятие могло сохранить 50% своих активов, а на конец отчетного года этот показатель составил 65%. Если положительная тенденция будет сохраняться, и значение показателя будет приближаться к 100%, то у организации не будет риска того, что придется продавать запасы и нарушать производственный процесс, если все кредиторы одновременно потребуют вернуть долги. Можно сказать о том, что предприятие обладает нормальной финансовой устойчивостью.

2.6. Группировка активов организации по уровню ликвидности

Таблица 6. Характеристика ликвидности организации по данным бухгалтерской отчетности

Тыс.руб.

|

№ п/п |

Показатели | Код показателя баланса или порядок расчета | На начало отчетного года | На конец отчетного периода | Изменение, ± |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Денежные средства | 260 | 1708 | 5040 | +3332 |

| 2 | Краткосрочные финансовые вложения | 250 | - | - | - |

| 3 | Итого быстрореализуемые активы (активы I гр.) | стр.1 + стр.2 | 1708 | 5040 | +3332 |

| 4 | Активы со средним сроком ликвидности, т.е. дебиторская задолженность, платежи по которой ожидаются в течение 12 мес. после отчетной даты (активы II гр.) | 240 | 1555 | 1929 | +374 |

| 4.1 | в т.ч. – авансы выданные |

1) |

100 | 80 | -20 |

| 5 | Уточненные активы со средним сроком ликвидности II гр. | стр.4-стр.4.1 | 1455 | 1849 | +394 |

| 6 | Итого активы I гр.+IIгр. | стр.3+стр.4 | 3263 | 6969 | +3706 |

| 7 | Итого уточненные активы Iгр.+IIгр. | стр.3+стр.5 | 3163 | 6889 | +3726 |

| 8 | Запасы | 210 | 3482 | 3987 | +505 |

| 8.1 | в т.ч.: - расходы будущих периодов | 216 | 3 | - | -3 |

| 9 | НДСпо приобретенным ценностям | 220 | 461 | 116 | -345 |

| 10 |

Прочие оборотные активы 2) |

270 | - | - | - |

| 11 | Итого медленно реализуемые активы (активы III гр.) | стр.8+стр.9+ стр.10 | 3943 | 4103 | +160 |

| 12 | Итого уточненные медленно реализуемые активы III гр. | стр.8-стр.8.1 + стр. 9 +стр.4.1 | 4040 | 4183 | +143 |

| 13 | Всего ликвидные активы | стр.6+стр.11 | 7206 | 11072 | +3866 |

| 14 | Всего уточненные ликвидные активы | стр.+стр.12 | 7203 | 11072 | +3869 |

| 15 | Краткосрочные обязательства | 690 | 5440 | 8472 | +3032 |

| 15.1 | в т.ч.: - авансы полученные |

1) |

100 | 80 | -20 |

| 15.2 | -доходы будущих периодов | 640 | - | - | - |

| 15.3 |

Краткосрочные обязательства для расчета К4 ут и К5 ут |

стр.15-стр.15.1-стр.15.2 | 5340 | 8392 | +3052 |

| 15.4 |

Краткосрочные обязательства для расчета К6 ут |

стр.15-стр.15.2 | 5440 | 8472 | +3032 |

| 16. | Коэффициенты ликвидности: | ||||

| 16.1 |

абсолютной ликвидности (К4) |

|

0,3140 | 0,5949 | +0,2809 |

| 16.2 |

срочной ликвидности (К5) |

|

0,5998 | 0,8226 | +0,2228 |

| 16.3 |

текущей ликвидности (К6) |

|

1,3246 | 1,3069 | -0,0177 |

| 17 | Уточненные коэффициенты ликвидности: | ||||

| 17.1 |

абсолютной ликвидности (К4ут) |

|

0,3199 | 0,6006 | +,2807 |

| 17.2 |

срочной ликвидности (К5ут) |

|

0,5923 | 0,8209 | +0,2286 |

| 17.3 |

текущей ликвидности (К6ут) |

|

1,3241 | 1,3069 | -0,0172 |

Анализ таблицы 6 свидетельствуют о том, что ликвидность баланса увеличилась на 3866 тыс. руб.

Произошло повышение быстрореализуемых активов на 3332 тыс. руб. за отчетный период. От сюда можно сделать вывод, что платежеспособность данного предприятия значительно увеличилась.

Активы со средним сроком ликвидности увеличились на 374 тыс. руб. Рост мог произойти за счет увеличения скорости платежного документооборота в банках, своевременности оформления банковских документов, сроков предоставления коммерческого кредита отдельным покупателям, их платежеспособности, форм расчетов, а также увеличения конкурентоспособности продукции, увеличения спроса на нее. Уточненное значение данной группы активов отличается за счет выданных авансов на сумму 80 тыс. руб. в конце отчетного периода.

Значение медленно реализуемых активов также увеличилось и составило на конец отчетного года 4103 тыс. руб. Это произошло за счет роста запасов на 505 тыс. руб. Уточненная величина активов данной группы составила на конец отчетного периода 4183 тыс. руб. за счет выданных авансов и НДС по приобретенным ценностям и за вычетом расходов будущих периодов.

2.7. Расчет и оценка коэффициентов платежеспособности (ликвидности) организации

На основе данных таблицы 6можно сделать вывод о том, что коэффициент абсолютной ликвидности на начало года составлял 0,31, в результате увеличения на 0,20 пунктов, этот показатель составил на конец отчетного периода 0,59. Это говорит о том, что 59% краткосрочных обязательств может быть погашена за счет использования денежных средств предприятия. Рекомендуемое значение этого показателя 0,2-0,5, на основании этого можно сказать, что у предприятия имеется достаточно наличных денежных средств необходимых для покрытия текущих обязательств. Следствием этого является повышенное внимание к данному предприятию со стороны поставщиков материально-технических ресурсов.

Коэффициент срочной ликвидности на начало отчетного года составлял 0,59, в результате увеличения на 0,22 пункта, на конец отчетного периода составил 0,82. Значение данного показателя меньше рекомендуемого значения равного 1, это говорит о том, что у предприятия плохое качество активов и возможно придется продавать активы, для того чтобы погасить текущие обязательства, но все-таки присутствует положительная тенденция. Увеличение коэффициента свидетельствует о возможности повышения платежных возможностей предприятия.

Коэффициент текущей ликвидности понизился на 0,01 и составил на конец отчетного года 1,30. Небольшое снижение не повлекло никаких серьезных последствий для предприятия, так как данное значение превышает 1. Это говорит о том, что все текущие обязательства будут обеспечены текущими активами. Однако значение данного коэффициента меньше 2. Это свидетельствует о недостаточном уровне инвестиционной привлекательности, а снижение коэффициента может привести к увеличению рисков.

2.8. Расчет и оценка стоимости чистых активов организации

Таблица 7. Расчет и оценка стоимости чистых активов организации

Тыс.руб.

п/п |

Наименование показателя |

Код показателя бухгалтерского баланса | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Активы | |||

| 1.1 | Нематериальные активы | 110 | - | - |

| 1.2 | Основные средства | 120 | 6248 | 6243 |

| 1.3 | Незавершенное строительство | 130 | - | - |

| 1.4 | Доходные вложения в материальные ценности | 135 | - | - |

| 1.5 | Долгосрочные и краткосрочные финансовые вложения | 140+250 | - | - |

| 1.6 | Прочие внеоборотные активы | 150 | - | - |

| 1.7 | Запасы | 210 | 3482 | 3987 |

| 1.8 | Налог на добавленную стоимость по приобретенным ценностям | 220 | 461 | 116 |

| 1.9 | Дебиторская задолженность | 230+240 | 1555 | 1929 |

| 1.10 | Денежные средства | 260 | 1708 | 5040 |

| 1.11 | Прочие оборотные активы | 270 | - | - |

| 1.12 | Итого активы, принимаемые к расчету (сумма данных по расшифровке стр. | х | 13454 | 17315 |

| 2 | Пассивы | |||

| 2.1 | Долгосрочные обязательства по займам и кредитам | 510 | - | - |

| 2.2 | Прочие долгосрочные обязательства | 520 | - | - |

| 2.3 | Краткосрочные обязательства по займам и кредитам | 610 | - | - |

| 2.4 | Кредиторская задолженность | 620 | 5440 | 8472 |

| 2.5 | Задолженность учредителям по выплате доходов | 630 | - | - |

| 2.6 | Резервы предстоящих расходов | 650 | - | - |

| 2.7 | Прочие краткосрочные обязательства | 660 | - | - |

| 2.8 | Итого пассивы, принимаемые к расчету (сумма данных по расшифровке стр. 2) | х | 5440 | 8472 |

| 3 |

Стоимость чистых активов (итого активы, принимаемые к расчету (стр.1.12) минус итого пассивы, принимаемые к расчету (стр. 2.8)) 6) |

х | 8014 |

8843

|

| 4 | Уставный капитал | 410 | 7 | 7 |

| 5 | Резервный капитал | 420 | 7524 | 7524 |

| 6 | Отклонение стоимости чистых активов от величины уставного капитала, ± (стр.3 – стр. 4) | х | 8007 | 8836 |

| 7 |

Отклонение стоимости чистых активов от суммарной величины уставного и резервного капиталов, ± [стр.3 – (стр.4 + стр.5)] |

483 | 1312 |

Данные таблицы 7 свидетельствуют о том, что на конец отчетного года величина чистых активов увеличилась и составила 8843 тыс. руб. Увеличение этого показателя происходило из-за роста активов, принимаемых в расчет чистых активов. Вместе с тем, чистые активы существенно превышают уставный капитал на 8836 тыс. руб. на конец отчетного периода. Это положительная тенденция и она характеризует рост эффективности производственно-хозяйственной деятельности. Отклонение стоимости чистых активов от суммарной величины уставного и резервного капиталов составляет на конец отчетного периода 1312 тыс. руб. Эти данные свидетельствуют о том, что организация не обладает признаками банкротства.

2.9. Расчет и оценка динамики показателей оборачиваемости оборотных активов и запасов организации

Таблица 8.1.Расчет и оценка динамики показателей оборачиваемости оборотных активов организации

| № п/п | Наименование показателя | Расчет коэффициента | На начало отчетного года | На конец отчетного года |

Изменение ± |

| 1.1. | Коэффициент оборачиваемости | Выручка/Ср.ост.ОА | 6,11 | 3,08 | -3,03 |

| 1.2. | Средняя продолжительность одного оборота в днях | (Ср.ост.ОА,*360)/Выручка | 59 | 117 | +58 |

| 1.3. | Коэффициент закрепления | Ср.ост.ОА/Выручка | 0,16 | 0,32 | +0,16 |

| 1.4. | Условное высвобождение/вовлечение в оборот об.активов |

Ср.ост.ОАотч –Ср.ост.ОАбаз*(Выручкаотч/Выручкабаз) |

-2864,67 | -2864,67 |

Таблица 8.2.Расчет и оценка динамики показателей оборачиваемости запасов организации

| № п/п | Наименование показателя | Расчет коэффициента | На начало отчетного года | На конец отчетного года |

Изменение ± |

| 2.1. | Коэффициент оборачиваемости | Выручка/Ср.ост.ОА | 12,89 | 11,37 | -1,52 |

| 2.2. | Средняя продолжительность одного оборота в днях | (Ср.ост.ОА,*360)/Выручка | 28 | 32 | +4 |

| 2.3. | Коэффициент закрепления | Ср.ост.ОА/Выручка | 0,08 | 0,09 | +0,01 |

| 2.4. | Условное высвобождение/вовлечение в оборот об.активов |

Ср.ост.ОАотч -Ср.ост.ОАбаз*(Выручкаотч/Выручкабаз |

1648,14 | 1648,14 |

В результате проведенного анализа таблицы 8.1. можно сделать следующие выводы: за отчетный период коэффициент оборачиваемости оборотных активов снизился в два раза, это говорит о том, что оборотные средства используются весьма неэффективно. Также можно сказать, что продолжительность одного оборота увеличилась аналогично в два раза, свидетельствует о длительном производственном цикле. Коэффициент закрепления уменьшился с 1,87 до 0,98 руб. Следовательно, стоимость оборотных средств, приходящихся на 1 руб. выручки уменьшилась. Это положительная тенденция.

Коэффициент оборачиваемости запасов снизился на 1,5 пункта. Увеличилась продолжительность одного оборота на 4 дня или до 32 дней. Коэффициент закрепления увеличился на 0,01. Можно сделать вывод о том, что запасы также используются неэффективно. Следствием изменения эффективности использования оборотных средств произошло относительное высвобождение оборотных средств в размере 2864,67 тыс. руб. и вовлечение в оборот запасов в сумме 1648,14 тыс. руб.

2.10. Расчет и оценка динамики оборачиваемости дебиторской и кредиторской задолженности

Таблица 9.1. Расчет и оценка динамики оборачиваемости дебиторской задолженности

| № п/п | Наименование показателя | Расчет коэффициента | На начало отчетного года | На конец отчетного года |

| 1.1 | Коэффициент оборачиваемости | Выручка/Ср.ост.ДЗ | 25,93 | 17,88 |

| 1.2. | Средняя продолжительность 1 оборота в днях | (Ср.ост.ДЗ*360)/Выручка | 14 | 20 |

| 1.3. | Коэффициент закрепления | Ср.ост.ДЗ/Выручка | 0,038 | 0,056 |

Таблица 9.2. Расчет и оценка динамики оборачиваемости кредиторской задолженности

| № п/п | Наименование показателя | Расчет коэффициента | На начало отчетного года | На конец отчетного года |

| 1.1 | Коэффициент оборачиваемости | Выручка/Ср.ост.КЗ | 7,43 | 3,91 |

| 1.2. | Средняя продолжительность 1 оборота в днях | (Ср.ост.КЗ*360)/Выручка | 48 | 92 |

| 1.3. | Коэффициент закрепления | Ср.ост.КЗ/Выручка | 0,134 | 0,255 |

По данным таблицы 9 можно сделать вывод о том, что за отчетный период произошло снижение значения коэффициента оборачиваемости дебиторской задолженности на 8,05. Снижение значения данного коэффициента и одновременное снижение выручки свидетельствует о спаде деловой активности предприятия. Коэффициент оборачиваемости увеличился до 20 дней. Коэффициент закрепления увеличился с 0,038 до 0,056 руб.

Коэффициент оборачиваемости кредиторской задолженности снизился на 3,52 пункта. Уменьшилась продолжительность одного оборота до 92 дней. Коэффициент закрепления увеличился на 0,121. Выручка снилась в отчетном периоде, следовательно, период погашения кредиторской задолженности увеличился. Это негативно влияет на общий уровень платежеспособности организации.

Таким образом, через каждые 20 дней предприятие получает оплату от дебиторов и через каждые 92 дня обязано платить кредиторам.

2.11. Анализ структуры баланса и реальных возможностей восстановления (утраты) платежеспособности

Общая стоимость имущества предприятия за рассматриваемый период на конец года достигла 17315 ( баланс строка 300 на конец года) тыс. руб. Прирост стоимости имущества за год составил 28,7% (табл 1 итого реальных активов 8 столбец) от стоимости активов на начало года. Это изменение обеспечивается на 53,64 %(табл1 оборотные активы столбец 8) ростом стоимости оборотных активов. Наибольший прирост величины активов наблюдается по статье "денежные средства", увеличение произошло почти в 3 раза,(табл1 пункт2.6 было 1700 стало 5000) что обеспечило повышение доли быстрореализуемых активов. Характеризуя активы организации, необходимо отметить, что большая часть вложений была направлена на пополнение оборотных активов. При этом запасы увеличились на 14,5%.,(табл1 пункт2.1) дебиторская задолженность на 24%(пункт2.4).Таким образом, большая часть вложений направлена в наиболее ликвидные активы, что положительно характеризует выбранную инвестиционную стратегию организации. Положительно характеризуется и отсутствие у организации долгосрочной дебиторской задолженности, что свидетельствует о наличии в организации хорошо отлаженной системы работы с должниками.

В пассиве баланса большим удельным весом обладают краткосрочные обязательства, которые возросли на 55,7% (табл2)и стали составлять в структуре баланса 22,5%. Причем 100% краткосрочных обязательств составляет кредиторская задолженность. Увеличение собственного капитала произошло за счет увеличения нераспределенной прибыли. Удельный вес собственного капитала в структуре пассивов на конец года составляет 6,16%.

Анализ активов и пассивов баланса показывает, что платежеспособность предприятия увеличивается. Но коэффициент текущей ликвидности не превышает 2. Он составляет 1,32 и 1,30( табл6) на начало и конец года соответственно, при этом существует отрицательная тенденция, что может стать причиной неплатежеспособности. Так как данный коэффициент достаточно велик и его значение больше нормативного значения 1, то рассчитаем коэффициент утраты платежеспособности за период три месяца:

Данный коэффициент ниже заданного значения равного 1, то предприятие имеет

реальную возможность потерять свою платежеспособность в течении трех месяцев.

Однако, разница между коэффициентами незначительна, и следовательно

предприятию следует принять меры по повышению уровня платежеспособности

предприятия.

2.12. Обобщающая оценка финансового состояния организации

За отчетный год ситуация значительно улучшилась на анализируемом предприятии по многим показателям. Увеличилась сумма активов предприятия, что говорит о расширении деятельности организации. Незначительно снизилась доля основных средств, что может быть связано с недостаточным развитием материально – технической базы предприятия. Оборотные активы также увеличились. Их рост может свидетельствовать о расширении производства, но также он может быть вызван ростом инфляции, увеличением суммы дебиторской задолженности. Темпы роста дебиторской задолженности по расчетам с покупателями и заказчиками могут свидетельствовать о том, что данное предприятие использует стратегию товарных ссуд для потребителей своей продукции.

На предприятии темп роста активов составляет 105,9% , прибыли – 83%, выручки 76%, на основании этих данных можно сделать вывод о том, что предприятие развивается не сбалансированно. Рост активов говорит о том, что предприятие наращивает экономический потенциал и масштабы деятельности. Преобладание темпа роста активов над темпом роста выручки свидетельствует о снижении эффективности использования ресурсов на предприятии. Об этом говорят и коэффициенты оборачиваемости оборотных средств и запасов.

Важно также отметить, что увеличилась доля собственного капитала, что говорит о повышении экономической самостоятельности и финансовой устойчивости предприятия. Однако коэффициенты общей финансовой независимости в отчетном году снизились. Хотя предприятие может полностью погасить все свои долги, реализуя имущество, сформированное за счет собственных источников, все же происходит снижение финансовой независимости предприятия и увеличении риска финансовых затруднений в будущие периоды.

Предприятие имеет достаточно наличных денежных средств необходимых для покрытия текущих обязательств, о чем свидетельствует коэффициент абсолютной ликвидности. Это обстоятельство повышает привлекательность к данному предприятию со стороны поставщиков материально-технических ресурсов. Об этом также свидетельствует значительное увеличение денежных средств. Но существует риск снижения платежных возможностей предприятия. Предприятию следует провести политику по принятию мер, повышающих уровень платежеспособности предприятия. Необходимо отметить также, что период погашения кредиторской задолженности увеличился. Взаимоотношения предприятия с дебиторами и кредиторами, не очень благоприятны для предприятия: в обороте предприятия нет свободных денежных средств.

В результате проведенного анализа можно сделать следующий вывод: предприятие может существенно улучшить свое финансовое состояние, так как в его распоряжении находится достаточно резервов. Просто необходимо более полно и эффективно использовать ресурсы, может быть, также следует изменить ценовую политику, ускорить оборачиваемость оборотных средств и запасов. Все эти операции позволят увеличить прибыль и достигнуть более оптимальной структуры баланса.

Заключение.

В результате проделанной работы можно сделать следующие выводы: связь между рентабельность собственного капитала и суммой заемного капитала – прямая, то есть чем больше денег предприятие берет в займ, тем большую прибыль оно получает с каждого рубля собственного капитала.

При учете инфляции в расчете эффекта финансового рычага она тоже оказывает прямое влияние, так суммы заемного капитала не индексируются.

Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия. Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитал происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов и «проеданию» капитала.

Пути повышения эффективности использования капитала – это то, на что надо воздействовать, чтобы предприятие получало максимальную прибыль при минимальных затратах и дополнительных вливаний со стороны.

На основании работы можно утверждать, что надо больше «брать в долг». Однако в реальной экономике, в частности и в Российской Федерации, это невозможно, так как заемного и собственного капитала ограничено производственными возможностями предприятия и емкостью рынка.

Анализируя финансовое состояние предприятия ЗАО «Обухово» можно сделать следующие выводы: за отчетный год ситуация значительно улучшилась на анализируемом предприятии по многим показателям. Увеличилась сумма активов предприятия, что говорит о расширении деятельности организации наращивании экономического потенциала.

Рост оборотных активов может свидетельствовать о расширении производства, но также он может быть вызван ростом инфляции, увеличением суммы дебиторской задолженности. Темпы роста дебиторской задолженности по расчетам с покупателями и заказчиками могут свидетельствовать о том, что данное предприятие использует стратегию товарных ссуд для потребителей своей продукции.

Коэффициенты оборачиваемости оборотных средств и запасов говорят о том, что снизилась эффективность использования ресурсов на предприятии.

Также важно сказать о повышении экономической самостоятельности и финансовой устойчивости предприятия. Однако в результате снижения коэффициента общей финансовой независимости, увеличился риск возникновения финансовых затруднений в будущие периоды. Предприятие имеет реальную возможность потерять свою платежеспособность в течение ближайших трех месяцев.

Руководителям предприятия необходимо незамедлительно принять меры по повышению уровня платежеспособности. Необходимо более полно и эффективно использовать ресурсы, может быть, также следует изменить ценовую политику, ускорить оборачиваемость оборотных средств и запасов

Список использованной литературы

1. Баканов М. И., Шеремет А. Д. “Теория экономического анализа” М. -1993.

2. Барингольц С. Б. «Анализ финансового состояния промышленных предприятий»

3. В. Ф. Палий, Л. П. Суздальцева “Технико - экономический анализ

производственно - хозяйственной деятельности предприятий” - 1994.

4. Интернет

© 2009 База Рефератов