Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Учебное пособие: Финансовый анализ и планирование. Управление оборотным капиталом. Специальные разделы финансового менеджмента

Учебное пособие: Финансовый анализ и планирование. Управление оборотным капиталом. Специальные разделы финансового менеджмента

ТЕМА 2. ФИНАНСОВЫЙ АНАЛИЗ И ПЛАНИРОВАНИЕ

1. Финансовая (бухгалтерская) отчетность – информационная база финансового менеджмента

Финансовая бухгалтерская отчетность является информационной базой финансового менеджмента, потому что в классическом понимании финансовый менеджмент – это принятие управленческих решений на базе анализа данных финансовой отчетности.

Финансовый анализ может использоваться для выявления проблем управления производственно-коммерческой деятельностью, служить для оценки деятельности руководства организации, быть использован для выбора направлений инвестирования капитала, выступать в качестве инструмента прогнозирования отдельных показателей и финансовой деятельности в целом.

Основным источником информации для проведения финансового анализа служит финансовая (бухгалтерская) отчетность.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом отчетного года. Бухгалтерская финансовая отчетность предприятия включает в себя:

1. Бухгалтерский баланс (форма №1).

2. Отчет о прибылях и убытках (форма 2).

3. Отчет о движении капитала (форма №3).

4. Отчет о движении денежных средств (форма №4).

5. Приложения к бухгалтерскому балансу (форма №5).

6. Пояснительная записка к годовому бухгалтерскому отчету.

7. Специализированные формы бухгалтерской отчетности для отдельных отраслей или сфер деятельности.

В состав квартальной бухгалтерской отчетности входят только две формы (1 и 2). Эти формы отчетности являются унифицированными и обязательными для всех предприятий, исключения составляют бюджетные организации, банки, страховые компании и другие предприятия финансово-кредитной сферы. Особое внимание следует уделить таким формам как 1, 2, 5.

2. Содержание основных форм финансовой отчетности

Баланс – это центральная форма бухгалтерской отчетности. Баланс показывает состояние средств предприятия в денежной оценке на определенную дату. В активе баланса отражены хозяйственные средства (имущество предприятия). В пассиве баланса – источники финансирования имущества.

Актив состоит из двух разделов:

1. Внеоборотные активы (нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения).

2. Оборотные активы (запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства).

Пассив баланса состоит из трех разделов:

1. Капитал и резервы (уставный капитал, добавочный капитал, резервный капитал, фонд социальной сферы, нераспределенная прибыль).

2. Долгосрочные обязательства (кредиты и займы, привлеченные на срок свыше 12 месяцев).

3. Краткосрочные обязательства (кредиты и займы до 12 месяцев, кредиторская задолженность).

В «Отчете о прибылях и убытках» (форма №2) показывается как формируются различные виды прибыли предприятия (валовая прибыль, прибыль от продаж, прибыль до налогообложения, прибыль от обычной деятельности, читая прибыль).

«Отчет об изменениях капитала» (форма № 3) раскрывает информацию о наличии и изменениях капитала организации на начало и конец отчетного периода.

«Отчет о движении денежных средств» (форма №4) должен показывать потоки денежных средств (поступление, направление расходования) с учетом остатков денежных средств на начало и конец отчетного периода в разрезе текущей, инвестиционной и финансовой деятельности.

Информация, содержащаяся в форме №5 «Приложения к бухгалтерскому балансу» позволяет провести достаточно детальный анализ финансового состояния организации и увидеть движение средств и их источников за отчетный период. Форма состоит из разделов, в которых более подробно раскрываются некоторые статьи актива и пассива баланса.

3. Принципы построения финансовой отчетности

Финансовая отчетность российских предприятий должна соответствовать принципам ведения учета в экономически развитых странах, а также ряду концептуальных принципов, определяемых требованиями к информации бухгалтерского учета и его ролью как функции управления.

Выделяют следующие принципы построения финансовой отчетности:

1. Принцип двойной записи. Каждая хозяйственная операция регистрируется в равной сумме в дебете одного и кредите другого счета или наоборот.

2. Принцип периодичности. Определяет и закрепляет временные периоды в хозяйственной деятельности предприятия для регулярного составления и предоставления пользователям финансовой отчетности.

3. Принцип денежной оценки. Обуславливает регламент использования стоимостного измерителя как универсального общего измерителя хозяйственных операций и статей финансовой отчетности.

4. Принцип соответствия при регистрации хозяйственных операций и формировании статей финансовой отчетности. Заключается в том, что при определении и оценке важнейших элементов финансовой отчетности (доходов, расходов, активов, обязательств, прибыли, убытков) следует использовать методы, применение которых обусловлено учетной политикой предприятия.

4. Методы анализа финансово-хозяйственной деятельности

Все аналитические методы можно сгруппировать в две большие группы: качественные и количественные.

К качественным методам относятся аналитические приемы и способы, основанные на логическом мышлении, на использовании профессионального опыта аналитика, на профессиональной интуиции. К ним относятся:

1. Метод сравнения. Вопрос сравнения решается по принципу «лучше или хуже», «больше или меньше».

2. Метод построения систем аналитических таблиц.

3. Метод построения систем аналитических показателей.

4. Метод экспертных оценок. Экспертные методы используются в тех случаях, когда не подходят инструментальные и при измерениях нельзя опереться на физические явления или они пока очень сложны.

5. Метод сценариев.

Количественные методы – это приемы, использующие математику.

К наиболее часто используемым методам анализа финансово-хозяйственной деятельности относятся:

1. Метод абсолютных, относительных и средних величин. Обобщающие показатели могут быть абсолютными, относительными и средними. Абсолютные показатели характеризуют численность, объем (размер) изучаемого процесса. Они всегда имеют какую-нибудь единицу измерения.

Относительные показатели представляют отношение абсолютных (или других относительных) показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Относительными величинами являются не только соотношения разных показателей в один и тот же момент времени, но и одного и того же показателя в разные моменты (например, темп роста).

2. Вертикальный анализ – представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге.

3. Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста.

4. Трендовый анализ– часть перспективного анализа, необходим в управлении для финансового прогнозирования. Тренд – это путь развития. Тренд определяется на основе анализа временных рядов следующим образом: строится график возможного развития основных показателей организации, определяется среднегодовой темп прироста и рассчитывается прогнозное значение показателя. Это самый простой способ финансового прогнозирования.

5. Факторный анализ. Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

6. Анализ с помощью финансовых коэффициентов.

5. Показатели платежеспособности и ликвидности предприятия

Платежеспособность – это готовность и возможность предприятия погасить свои обязательства в срок перед партнерами по бизнесу, перед бюджетом и внебюджетными фондами, перед работниками по заработной плате, перед банками и другими кредитными учреждениями.

Таким образом, основными признаками платежеспособности являются:

1. Наличие в достаточном объеме средств на расчетном счете.

2. Отсутствие просроченной кредиторской задолженности.

При отсутствии в достаточном объеме денежных средств на расчетном счете платежеспособность обеспечивается степенью ликвидности его имущества.

Ликвидность – это способность активов предприятия трансформироваться в денежную форму без потери своей балансовой стоимости. Степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Для оценки реальной степени ликвидности фирмы необходимо провести анализ ликвидности баланса. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с средствами по пассиву, которые группируются по степени срочности их погашения.

В зависимости от степени ликвидности, активы предприятия подразделяются на следующие группы.

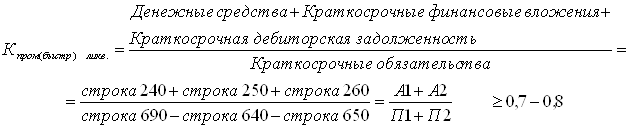

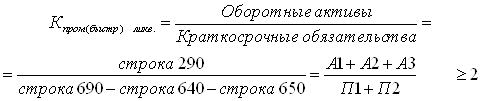

1. Наиболее ликвидные активы (А1) – денежные средства и краткосрочные финансовые вложения (строка 250 + строка 260).

2. Быстрореализуемые активы (А2) – краткосрочная дебиторская задолженность (строка 240).

3. Медленно реализуемые активы (А3) – запасы, НДС, долгосрочная дебиторская задолженность и прочие оборотные активы (строка 210 + строка 220 + строка 230 + строка 270).

4. Трудно реализуемые активы (А4) – I раздел баланса «Внеоборотные активы» (строка 190).

Пассивы группируются по степени срочности их оплаты на следующие группы:

1. Наиболее срочные обязательства (П1) – кредиторская задолженность (строка 620).

2. Краткосрочные пассивы (П2) – краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные обязательства (строка 610 + строка 630 + строка 660).

3. Долгосрочные пассивы (П3) – долгосрочные обязательства, доходы будущих периодов, резервы предстоящих расходов и платежей (строка 590 + строка 640 + строка 650).

4. Постоянные пассивы (П4) – III раздел баланса «Капитал и резервы» (строка 490).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4;

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства. Выполнение четвертого неравенства свидетельствует о соблюдении одного из условий финансовой устойчивости – наличия у предприятия собственных оборотных средств.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ ликвидности и платежеспособности при помощи финансовых коэффициентов.

Для оценки платежеспособности и ликвидности используется система показателей. Показатели платежеспособности представляют собой сопоставление (отношение) текущих активов (всех или их отдельных частей) с краткосрочными обязательствами.

1. Коэффициент абсолютной ликвидности.

Он показывает, какая часть краткосрочных обязательств может быть погашена на дату составления баланса. Например, если значение коэффициента 0,05, это означает, что предприятие сможет погасить только 5% от текущей задолженности, то есть у предприятия дефицит денежных средств. В данном случае текущая платежеспособность будет полностью зависеть от поступлений дебиторов.

2. Промежуточный коэффициент ликвидности.

Он показывает, какая часть текущих обязательств может быть погашена не только за счет денежной наличности и краткосрочных финансовых вложений, но и за счет ожидаемых поступлений от дебиторов. Данный коэффициент может быть сильно завышен за счет просроченной и сомнительной дебиторской задолженности. Большой удельный вес сомнительной дебиторской задолженности может негативно повлиять на платежеспособность и финансовую устойчивость предприятия. Сомнительная задолженность определяется при внутреннем финансовом анализе.

3. Коэффициент текущей ликвидности.

Он показывает, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Данный коэффициент позволяет узнать, в какой степени оборотные активы покрывают краткосрочные обязательства.

6. Показатели финансовой устойчивости предприятия

Финансовая устойчивость – это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Рассмотрим абсолютные показатели финансовой устойчивости. Для характеристики источников формирования запасов используют три основных показателя:

1. Наличие собственных оборотных средств (СОС):

СОС = Собственный капитал Внеоборотные активы

Собственные оборотные средства – это оборотные средства, сформированные за счет собственных источников. Если у предприятия нет собственных оборотных средств, это значит, что внеоборотные активы формируются не только за счет собственного капитала, но и за счет краткосрочных заемных источников.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД):

СД = СОС + ДО

где ДО – долгосрочные обязательства.

3. Общая величина основных источников формирования запасов и затрат (ОИ):

ОИ = СД + КЗС

где КЗС – краткосрочные заемные средства (строка 610) и задолженность перед поставщиками и подрядчиками (строка 621).

Для определения типа финансовой устойчивости данные абсолютные показатели сравнивают с величиной запасов (строка 210). В связи с этим существует четыре типа финансовой устойчивости:

1. Абсолютная устойчивость. СОС ≥ З, СД ≥ З, ОИ ≥ З.

С одной стороны, это положительная тенденция, но с другой стороны, у предприятия появляются излишки денежных средств, что свидетельствует об их замораживании. В современных условиях развития экономики России у предприятий встречается крайне редко.

2. Нормальная устойчивость. СОС < З, СД ≥ З, ОИ ≥ З.

Гарантирует платежеспособность предприятия.

3. Неустойчивое финансовое состояние. СОС < З, СД < З, ОИ ≥ З.

Характеризуется нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения реального собственного капитала, увеличения собственных оборотных средств, ускорения оборачиваемости запасов, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств.

4. Кризисное финансовое состояние. СОС < З, СД < З, ОИ < З.

Предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие оборотные активы не покрывают даже его кредиторской задолженности и прочих краткосрочных пассивов, то есть запасы не обеспечены источниками их покрытия:

Для оценки финансовой устойчивости применяется система коэффициентов, которая включает в себя следующие показатели:

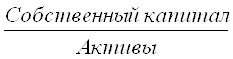

1. Коэффициент финансовой независимости (автономии).

>0,5

>0,5

Данный коэффициент показывает, какая часть имущества предприятия сформирована за счет собственных источников. Он должен быть >0,5, так как в этом случае кредиторы предприятия видят, что заемный капитал может быть компенсирован собственностью предприятия. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

2. Коэффициент финансовой устойчивости.

Должен быть >0,5. Данный коэффициент показывает, какая часть капитала компании привлечена на длительный срок. Наличие долгосрочных кредитов и займов в балансе повышает финансовую устойчивость компании, так как эти средства приравниваются к собственным, потому что они привлекаются на длительный срок и направляются на приобретение основных средств, на строительство и на пополнение оборотного капитала.

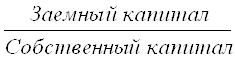

3. Коэффициент соотношения заемных и собственных средств.

Он должен быть <1. Данные коэффициент показывает, сколько заемных средств приходится на 1 рубль собственных. Если он >1, то есть у предприятия больше заемных средств, следовательно, финансовая устойчивость компании движется к критической точке. Допустимый уровень данного коэффициента определяется условиями работы предприятия и в первую очередь скоростью оборота оборотных средств. При высокой скорости оборачиваемости данный коэффициент может быть намного больше единицы.

4. Коэффициент обеспеченности собственными оборотными средствами.

≥0,1

≥0,1

Данный коэффициент показывает, какая часть оборотных средств предприятия сформирована за счет собственных источников. Основным источником пополнения или увеличения собственных оборотных средств является прибыль предприятия.

5. Коэффициент маневренности собственного капитала.

Данный коэффициент показывает, какая часть собственного капитала направляется на формирование оборотных средств, то есть является мобильной. Он должен быть больше 0 и иметь устойчивую тенденцию к росту. Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов, в том числе оборотных активов.

6. Коэффициент обеспеченности запасов и затрат собственными источниками финансирования

≥0,6

≥0,6

Данный коэффициент показывает какая часть запасов и затрат формируется за счет собственных источников, то есть не менее 60% всех запасов должны формироваться за счет собственных источников. Если у предприятия имеются собственные оборотные средства, то они направляются, прежде всего, на формирование запасов и затрат. Если у предприятия нет собственных оборотных средств, то в этом случае все запасы и затраты формируются за счет заемных источников.

7. Система показателей рентабельности

Показатель абсолютной суммы прибыли при анализе результатов деятельности предприятия не может полностью охарактеризовать, хорошо или плохо оно работало, так как не известен выполненный объем работ. Только соотношение прибыли и объема выполненных работ, характеризующееся уровнем рентабельности, позволяет оценить производственно-хозяйственную деятельность предприятия в отчетном году, сравнить с результатами предыдущих отчетных периодов, а также определить место анализируемого предприятия среди других однотипных.

Предприятие работает рентабельно в том случае, если доходы, полученные им в результате производственно-хозяйственной деятельности, превышают расходы на производство.

Существуют следующие показатели рентабельности:

1. Рентабельность продаж показывает долю прибыли в выручке.

![]()

2. Рентабельность продукции показывает прибыль, которую предприятие получило на 1 руб. текущих затрат.

![]()

3. Рентабельность активов (имущества) показывает, сколько прибыли получило предприятие с 1 рубля вложенного актива.

![]()

4. Рентабельность внеоборотных активов показывает, сколько прибыли приходится на 1 руб. капитала, вложенного в активы долгосрочного использования.

![]()

5. Рентабельность собственного капитала характеризует эффективность использования собственного капитала.

![]()

6. Рентабельность оборотных активов показывает эффективность использования оборотного капитала.

![]()

7. Рентабельность инвестиций показывает эффективность инвестиций предприятия.

![]()

8. Рентабельность заемных средств показывает эффективность использования заемных средств предприятия.

![]()

8. Формула Дюпона и особенности ее использования

в финансовом анализе

В теории и практике финансового менеджмента широкое распространение получили факторные модели анализа. Сущность подобных моделей заключается в оценке влияния различных факторов на результирующий финансовый показатель. Как правило, факторная модель представляет собой функциональную зависимость между результирующим и исходными финансовыми показателями Это дает возможность измерить степень влияния того или иного финансового показателя на конечный результат. На практике наибольшее применение получили факторные модели анализа рентабельности (например, модель корпорации «Дюпон») и прогнозирования банкротства (модель Альтмана и др.).

Модель корпорации "Дюпон" применяется для факторного анализа рентабельности собственного капитала Она устанавливает взаимосвязь между рентабельностью собственного капитала и основными финансовыми показателями предприятия: рентабельностью продаж оборачиваемостью активов и финансовые рычагом.

![]()

Для каждого конкретного случая модель позволяет определить факторы, оказывающие наибольшее влияние на величину рентабельности собственного капитала.

Например, она наглядно показывает, что рентабельность собственного капитала предприятия и его финансовая устойчивость находятся в обратной зависимости. При увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость и платежеспособность предприятия в целом.

9. Показатели деловой активности предприятия

Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели. Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств. Показатели оборачиваемости являются одной из основных групп показателей финансового состояния предприятия.

В зависимости от того, насколько быстро средства, вложенные в активы, превращаются в деньги, зависит платежеспособность предприятия и финансовые результаты.

Чем быстрее обращаются средства, тем меньше необходимая величина авансируемого капитала, потребность в дополнительных источниках финансирования и плата за них, затраты, связанные с хранением товарно-материальных ценностей, и, следовательно лучше финансовые результаты работы предприятия.

Таким образом, для анализа деловой активности организации используют две группы показателей:

1. Общие показатели оборачиваемости.

2. Показатели управления активами.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

а) скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

б) периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

К общим показателям деловой активности относятся следующие:

1. Коэффициент общей оборачиваемости капитала (ресурсоотдача).

Данный коэффициент показывает эффективность использования имущества. Он отражает скорость оборота (в количестве оборотов за период всего капитала предприятия).

2. Коэффициент оборачиваемости оборотных средств.

Данный коэффициент показывает, сколько раз оборотные активы за один хозяйственный год превращаются в деньги, то есть показывает число оборотов, которые совершает оборотный капитал предприятия за анализируемый период. Оборотные средства, как правило, совершают несколько оборотов в год.

3. Фондоотдача.

Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, то есть эффективность этого вложения средств.

4. Коэффициент отдачи собственного капитала.

Показывает скорость оборота собственного капитала, то есть сколько рублей выручки приходится на 1 рубль вложенного собственного капитала.

К показателям деловой активности, характеризующим управление активами, относятся:

1. Коэффициент оборачиваемости запасов. Показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде.

2. Коэффициент оборачиваемости запасов готовой продукции рассчитывается по следующей формуле:

3. Коэффициент оборачиваемости дебиторской задолженности рассчитывается следующим образом.

4. Коэффициент оборачиваемости кредиторской задолженности рассчитывается следующим образом.

Продолжительность одного оборота в днях можно рассчитать следующим образом:

ТЕМА 7. УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ

1. Понятие и основные элементы оборотного капитала

Оборотный капитал – это средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции.

Оборотные средства делятся на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды обслуживают сферу производства, полностью потребляются в каждом производственном цикле и переносят всю свою стоимость на вновь созданную продукцию (сырье и материалы, незавершенное производство, расходы будущих периодов).

Фонды обращения непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения (готовая продукция на складе, товары отгруженные, дебиторская задолженность и денежные средства).

Выделяют также следующие классификационные признаки оборотных средств:

1. По периоду функционирования оборотных активов выделяют следующие их виды:

а) Постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия.

б) Переменная часть оборотных активов. Она представляет собой изменяющуюся их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей.

2. По возможности определения потребности в оборотных средствах различают:

· нормируемые оборотные средства (производственные запасы, незавершенное производство, готовая продукция на складе, расходы будущих периодов);

· ненормируемые оборотные средства (товары отгруженные, денежные средства и дебиторская задолженность).

2. Кругооборот оборотного капитала. Операционный и финансовый цикл предприятия

Движение оборотного капитала может быть представлено в классической форме.

Д – Т – … П … – Т' – Д' (1)

Рис. Стадии кругооборота оборотных средств

Закончив один кругооборот, оборотные средства вступают в новый, то есть кругооборот совершается непрерывно и происходит постоянная смена форм авансированной стоимости.

Период времени, в течение которого совершается оборот средств (от поступления сырья до получения средств от покупателя), называется операционным циклом. Операционный цикл состоит из производственного и финансового циклов.

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Продолжительность производственного цикла предприятия определяется по следующей формуле:

ППЦ = ПОСМ + ПОНП + ПОГП

где ППЦ продолжительность производственного цикла предприятия, в днях;

ПОСМ период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях;

ПОНП период оборота среднего объема незавершенного производства, в днях;

ПОГП период оборота среднего запаса готовой продукции, в днях.

Финансовый цикл предприятия представляет собой период времени между началом оплаты поставщикам полученных от них сырья и материалов (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности).

Продолжительность финансового цикла предприятия определяется по следующей формуле:

ПФЦ =ППЦ + ПОДЗ – ПОКЗ,

где ПФЦ продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях;

ППЦ продолжительность производственного цикла предприятия, в днях;

ПОДЗ средний период оборота текущей дебиторской задолженности, в днях;

ПОКЗ средний период оборота текущей кредиторской задолженности, в днях.

3. Политика управления оборотным капиталом

Главная задача управления оборотными активами состоит в формировании необходимого объема, оптимизации состава и обеспечении эффективного использования оборотных активов предприятия. Управление оборотным капиталом предприятия осуществляется по следующим основным этапам:

1. Анализ оборотных средств предприятия.

2. Выбор политики формирования оборотных активов предприятия.

3. Оптимизация объема оборотных активов.

4. Обеспечение необходимой ликвидности и рентабельности оборотных активов.

5. Выбор форм и источников финансирования оборотных активов.

Основной целью анализа оборотных активов предприятия является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования.

Таблица. Этапы анализа оборотных активов предприятия

| Стадия анализа | Предмет анализа | Рассчитываемые показатели |

| 1 | Динамика общего объема оборотных активов, используемых предприятием. |

Темпы изменения средней их суммы в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов. Динамика удельного веса оборотных активов в общей сумме активов предприятия. |

| 2 | Динамика состава оборотных активов предприятия в разрезе основных их видов. |

Темпы изменения суммы каждого из этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации продукции. Удельный вес основных видов оборотных активов в общей их сумме. |

| 3 | Оборачиваемость отдельных видов оборотных активов и общей их суммы. |

Коэффициент оборачиваемости и периода оборота оборотных активов. Общая продолжительность и структура операционного, производственного и финансового циклов предприятия. Основные факторы, определяющие продолжительность этих циклов. |

| 4 | Рентабельность оборотных активов и факторы на нее влияющие. | Коэффициент рентабельности оборотных активов. |

| 5 | Состав основных источников финансирования оборотных активов. |

Сумма и удельный вес в общем объеме финансовых средств, инвестированных в эти активы. Уровень финансового риска, генерируемого сложившейся структурой источников финансирования оборотных активов. |

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде.

Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия – консервативный, умеренный и агрессивный.

Консервативный подход к формированию оборотных активов предусматривает не только полное удовлетворение текущей потребности во всех их видах, обеспечивающий нормальный ход операционной деятельности, но и создание высоких размеров их резервов на случай непредвиденных сложностей в обеспечении предприятия сырьём и материалами, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности и так далее. Такой подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов – оборачиваемости и уровне рентабельности.

Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. При таком подходе достигается среднее для реальных хозяйственных условий соотношение между уровнями риска и эффективности использования финансовых ресурсов.

Агрессивный подход заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования, однако любые сбои, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям из-за сокращения объёма производства и реализации продукции.

Правильное определение потребности в оборотных средствах имеет особое значение для эффективной работы предприятия. Процесс разработки экономически обоснованных величин оборотных активов, необходимых для организации нормальной работы, называется нормированием оборотных средств.

Нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных активов. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, ускорению реализации готовой продукции.

Не все оборотные средства подлежат нормированию, а только так называемые нормируемые – производственные запасы, незавершенное производство, готовая продукция на складе и расходы будущих периодов. Все остальные оборотные средства относятся к ненормируемым.

Процесс нормирования включает:

1. Разработку норм запаса по отдельным видам ТМЦ всех элементов нормируемых оборотных средств. Норма запаса – это относительная величина, выраженная в днях и показывающая длительность периода, обеспеченного данным видом запаса материальных ресурсов.

2. Определение частных нормативов по каждому элементу оборотных средств. Норматив запасов – это денежное выражение планируемого запаса материальных ресурсов, он показывает минимально необходимую сумму денежных средств, обеспечивающих хозяйственную деятельность предприятия. Нормативы оборотных средств определяются как произведение суммы однодневного расхода или выпуска и нормы по соответствующим видам оборотных средств.

3. Расчет совокупного норматива по собственным нормируемым оборотным средствам путем сложения частных нормативов по производственным запасам, незавершенному производству, расходам будущих периодов и готовой продукции на складе.

Эффективность использования оборотных средств характеризуется системой экономических показателей. Обобщающим показателем эффективности использования оборотного капитала является показатель рентабельности, рассчитываемый как соотношение прибыли от реализации продукции или иного финансового результата к средней величине оборотного капитала:

![]()

где РОК рентабельность оборотного капитала;

ПРП – прибыль от реализации продукции;

СОК − средняя величина оборотного капитала

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии.

В российской хозяйственной практике оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации.

Оборачиваемость оборотных средств исчисляется:

· продолжительностью одного оборота в днях;

· количеством оборотов за отчетный период (коэффициент оборачиваемости).

Продолжительность одного оборота в днях представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период:

![]()

где ТОБ оборачиваемость оборотных средств;

СОБ – средний остаток оборотных средств за анализируемый период;

Т – число дней анализируемого периода;

РП – выручка от реализации продукции за анализируемый период

Коэффициент оборачиваемости средств характеризует размер объема выручки от реализации продукции в расчете на один рубль оборотных средств:

![]()

Коэффициент оборачиваемости одновременно показывает число оборотов оборотных средств за анализируемый период.

Увеличение этого показателя означает рост числа оборотов. Это ведет:

- к росту выпуска продукции, то есть объема реализации на каждый вложенный рубль;

- на тот же объем продукции требуется меньшая величина оборотных средств.

Рост коэффициента оборачиваемости, т.е. увеличение скорости оборота, совершаемого оборотными средствами, означает, что предприятие рационально и эффективно использует оборотные средства. Снижение числа оборотов свидетельствует об ухудшении финансового состояния предприятия.

Об эффективности использования оборотных средств можно судить и по коэффициенту, обратному показателю оборачиваемости. Это коэффициент загрузки (закрепления) оборотных средств.

Коэффициент загрузки (закрепления) оборотных средств показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной продукции. Этот показатель называют также коэффициентом обеспеченности оборотными средствами. Рассчитывается он следующим образом:

![]()

Чем ниже показатель загрузки оборотных средств, тем эффективнее они используются. Сравнение коэффициентов оборачиваемости и загрузки в динамике позволяет выявить тенденции в изменении этих показателей и определить насколько рационально и эффективно используются оборотные средства предприятия.

Изменение оборачиваемости приводит к дополнительному привлечению (высвобождению) оборотных средств.

где ВРП/360 однодневная выручка отчетного года;

Д1 и Д0 длительность одного оборота в днях в отчетном и базисном годах.

Если получается знак минус, то происходит высвобождение оборотных средств, а если знак плюс, то дополнительное привлечение.

4. Управление денежными средствами и ликвидностью

Управление денежными средствами является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств, анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Любое предприятие должно учитывать два взаимно исключающих обстоятельства поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Цель управления денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций.

Выделяют следующие этапы управления денежными активами:

1. Анализ денежных активов предприятия в предшествующем периоде. Оценка суммы и уровня среднего остатка денежных активов с позиций обеспечения платежеспособности предприятия, а также определение эффективности их использования.

2. Оптимизация среднего остатка денежных активов предприятия. Обеспечивается путем расчетов необходимого размера отдельных видов этого остатка в предстоящем периоде. Потребность в операционном остатке денежных активов характеризует минимально необходимую их сумму, необходимую для осуществления текущей финансовой деятельности.

Планируемая сумма операционного остатка денежных активов определяется по формуле:

![]()

где ПОод планируемый объем отрицательного денежного потока по операционной деятельности;

КОда количество оборотов среднего остатка денежных активов в плановом периоде.

Потребность в страховом остатке денежных активов определяется по следующей формуле:

![]()

где ДАо – плановая сумма операционного остатка денежных активов;

КВпдс коэффициент вариации поступления денежных средств на предприятие в отчетном периоде.

Потребность в инвестиционном остатке денежных активов планируется исходя из финансовых возможностей предприятия только после того, как полностью обеспечена потребность в других видах остатков денежных активов.

3. Дифференциация среднего остатка денежных активов в разрезе национальной и иностранной валюты. Общий размер среднего остатка денежных активов определяется как сумма всех рассчитанных показателей.

![]()

В практике зарубежного финансового менеджмента применяются и более сложные модели определения остатка денежных активов.

4. Выбор эффективных форм регулирования среднего остатка денежных активов. Проводится с целью обеспечения постоянной платежеспособности предприятия, а также с целью уменьшения расчетной максимальной и средней потребности в остатках денежных активов. Основным методом регулирования среднего остатка денежных активов является корректировка потока предстоящих платежей (перенос с отдельных платежей по согласованию с контрагентами).

5. Обеспечение рентабельного использования временно свободного остатка денежных активов. К основным мероприятиям по обеспечению рентабельного использования временно свободного остатка денежных активов относятся:

· использование краткосрочных денежных инструментов инвестирования для временного хранения страхового и инвестиционного остатков денежных средств;

· использование высокодоходных фондовых инструментов для инвестирования резерва и свободного остатка денежных активов, при условии достаточной ликвидности их на финансовом рынке.

6. Построение эффективных систем контроля за денежными активами предприятия. Объектом контроля является совокупный уровень остатка денежных активов.

Контроль за совокупным уровнем остатка денежных активов должен исходить из следующих критериев:

|

А) Неотложные обязательства (со сроком исполнения до 1 месяца) |

≤ | Остаток денежных активов |

|

Б) Краткосрочные обязательства (со сроком исполнения до 3 месяцев) |

≤ | Остаток денежных активов + сумма чистой стоимости реализации текущей дебиторской задолженности |

Контроль за уровнем эффективности сформированного портфеля краткосрочных финансовых инвестиций должен исходить из критериев:

| А) Уровень доходности портфеля в целом и отдельных его инструментов | ≥ | Среднерыночный уровень доходности краткосрочных инвестиций при соответствующем уровне риска |

|

| Б) Уровень доходности каждого инструмента | > | Темп инфляции в стране | |

5. Управление дебиторской задолженностью предприятия

Все фирмы стремятся осуществлять продажу своих товаров или услуг на условиях немедленной оплаты, но под влиянием конкуренции продавцам часто приходится соглашаться на отсрочку платежей. Возникающая при этом дебиторская задолженность может привести как к дефициту оборотных средств, так и служить действенным инструментом увеличения товарооборота продавца.

Основной задачей анализа дебиторской задолженности является оценка уровня и состава текущей дебиторской задолженности предприятия, а также эффективности инвестирования в нее финансовых ресурсов.

Анализ начинается с определения доли дебиторской задолженности в общей величине активов (оборотных активов), и определяют изменение этой доли. Анализируют также динамику дебиторской задолженности. Если величина и доля дебиторской задолженности увеличивается, но при этом не растет объем производства и отгрузки – это негативная тенденция, главная причина которой – плохое финансовое состояние покупателей.

Если рост дебиторской задолженности сопровождается увеличением объема производства продукции – это положительная тенденция. Снижение дебиторской задолженности, сопровождаемое падением объемов производства, свидетельствует о сворачивании деятельности предприятия.

Анализировать состоянии (качество) дебиторской задолженности – это значит выделить долю просроченной, соответственно на начало и на конец периода. Увеличение доли просроченной дебиторской задолженности ведет к замедлению оборачиваемости дебиторской задолженности. Наличие и рост просроченной дебиторской задолженности в условиях инфляции приводит к потере денежных средств.

В ходе анализа дебиторской задолженности необходимо также определить сумму эффекта, полученного от инвестирования средств в дебиторскую задолженность.

Эдз = Пдз – ТЗдз – ФПдз

где Пдз дополнительная прибыль предприятия, полученная от увеличения объема реализации продукции за счет предоставления кредита.

ТЗдз текущие затраты предприятия, связанные с организацией кредитования покупателей и инкассацией долга.

ФПдз сумма прямых финансовых потерь от не возврата долга покупателями.

В отечественной и иностранной литературе для целей анализа дебиторской задолженности рассчитывают коэффициент оборачиваемости дебиторской задолженности и длительность одного оборота.

Длительность одного оборота показывает среднее число дней, в течение которых возмещается усредненный долг предприятию.

Управление дебиторской задолженностью охватывает весь процесс получения своевременной оплаты от покупателей. Ниже представлены основные элементы системы управления дебиторской задолженностью.

Преддоговорные процедуры. Причинами возникновения просроченной дебиторской задолженности может стать работа с несостоятельными и неплатежеспособными компаниями или с компаниями, имеющими сомнительную репутацию на рынке. Чтобы снизить риск возникновения данных причин, необходимо проанализировать имеющуюся информацию о потенциальном партнере или клиенте (год основания, уставный капитал, виды деятельности, клиенты и партнеры компании).

Требование внесения аванса. Многие компании обнаружили удивительную готовность покупателей вносить задаток, особенно когда им объяснят объем предстоящей работы. Приобретая товар пусть даже и с небольшой затратой денег, клиенты более ответственно относятся к своей деятельности, желая скорее вернуть средства, что благотворно сказывается как на обороте, так и на качестве дебиторской задолженности. Фиксированный размер аванса целесообразно установить на уровне в 25 % от объёма отгрузки.

Оценка кредитоспособности заемщика. В основе формирования стандартов оценки покупателей и условий предоставления кредита лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства.

Кредитоспособность частных компаний необходимо проверять. Простого запроса рекомендаций от двух других поставщиков может оказаться недостаточно. Формирование системы стандартов оценки покупателей включает следующие основные элементы:

1. Определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей:

- объем хозяйственных операций с покупателями и стабильность их осуществления;

- репутация покупателя в деловом мире;

- платежеспособность покупателя;

- результативность хозяйственной деятельности покупателя;

- состояние конъюнктуры товарного рынка, на котором покупатель осуществляет свою операционную деятельность;

- объем и состав чистых активов, которые могут составлять обеспечение кредита при неплатежеспособности покупателя и возбуждении дела о его банкротстве.

2. Группировка покупателей продукции по уровню кредитоспособности основывается на результатах ее оценки и предусматривает обычно выделение следующих их категорий:

- покупатели, которым кредит может быть предоставлен в максимальном объеме, то есть на уровне установленного кредитного лимита (группа «первоклассных заемщиков»);

- покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга;

- покупатели, которым кредит не предоставляется.

В зависимости от кредитоспособности покупателя выбираются условия предоставления кредита: длительность отсрочки платежа, размер и условия предоставления скидок; форма штрафных санкций и т.д.

Разработка условий коммерческого кредитования. К разрабатываемым на предприятии условиям коммерческого кредитования можно отнести следующие:

1. Стоимость коммерческого кредита. При установлении цены коммерческого кредита нужно руководствоваться не только затратами, связанными с его предоставлением, но и стратегическими целями компании и рыночными условиями.

2. Срок кредитования. Не менее значимой характеристикой коммерческого кредита является срок, на который он выдан. Большинство компаний, устанавливая сроки по коммерческим кредитам, ориентируются на предложения конкурентов. Поскольку у компании существуют обязательства перед поставщиками товаров и услуг, ограниченные конкретными временными рамками, то срок предоставления товаров в кредит покупателям не может превышать планового периода оборачиваемости кредиторской задолженности. Однако расчётное значение периода оборачиваемости кредиторской задолженности необходимо уменьшить скорректировать на срок нахождения денег в пути (3-4 дня). Скорректированное значение периода оборачиваемости кредиторской задолженности сравнивается со сложившимися периодами предоставления товарного кредита.

3. Определение возможной суммы кредитования. При расчете оптимального объема кредитования клиента возможно несколько вариантов определения суммы кредитования: процент от собственных средств предприятия; процент от балансовой прибыли и др.

Скидка за быструю оплату. Эта мера стимулирует покупателей, приобретающих товар в кредит, оплачивать счета как можно быстрее. Предоставление скидки выгодно как покупателю, так и продавцу. Первый имеет прямую выгоду от снижения затрат на покупку товаров. Второй – получает косвенную выгоду, в связи с ускорением оборачиваемости средств, вложенных в дебиторскую задолженность, которая, как и производственные запасы, представляет иммобилизацию денежных средств. Однако размер скидки необходимо определять очень тщательно. Небольшой размер скидки может не заинтересовать покупателя, а значительная скидка может обойтись предприятию дороже банковского кредита.

6. Управление товарными запасами

Запасы – один из наиболее дорогостоящих активов большинства предприятий и составляют до 40% от общего инвестируемого капитала. Рациональное управление запасами является необходимым условием эффективной работы организации.

К запасам относятся:

1. Запасы сырья и материалов.

2. Незавершенное производство.

3. Расходы будущих периодов.

4. Готовая продукция на складе.

Существует определенный фактор, ограничивающий рост запасов – затраты, обусловленные из наличием. У организации возникают четыре типа затрат, связанных с запасами:

1. Затраты на приобретение ресурсов определяются его ценой и объемом закупки. В ряде случаев здесь учитываются скидки.

2. Затраты на заказ включают затраты на ведение переговоров с поставщиком, на подготовку и заключение договора поставки, транспортные расходы и др. В отличие от затрат на приобретение они не зависят или слабо зависят от объема заказа.

3. Производственные затраты являются альтернативными по отношению к затратам на приобретение ресурса и затратам на заказ и возникают, когда заказ на пополнение запаса размещается внутри предприятия.

4. Затраты на хранение запасов трудно определяемы для предприятия, поэтому их величина сильно обычно сильно занижается.

Структура затрат, связанных с хранением запасов следующая:

1. Затраты на содержание помещений складов (3-10% от стоимости запасов):

· арендная плата или амортизационные отчисления;

· содержание помещений;

· налог на сооружения;

· страховка сооружений.

2. Затраты на содержание складского оборудования (3-4 % от стоимости запасов):

· арендная плата или амортизационные отчисления;

· энергия;

· техническое обслуживание;

· налог на имущество;

· страховка оборудования.

3. Оплата рабочей силы, занятой перемещением и наблюдением за запасами, их учетом и контролем (3-5%)

4. Затраты, обусловленные инвестированием (6-24%):

· потери ввиду связывания в запасах оборотных средств;

· налог на имущество, находящееся в запасах;

· страховые выплаты.

5. Потери вследствие хищений и порчи запасов

Потери, обусловленные дефицитом ресурса на складе, включают затраты на срочное приобретение этого ресурса на худших коммерческих условиях и (или) потери от простоя, то есть нерационального использования ресурсов организации.

Если речь идет об отсутствии на складе требуемой заказчиком продукции, то, во-первых, это упущенная выгода и материальны потери (если клиент предпочитает отозвать заказ), во-вторых, дополнительные затраты при авральном выполнении заказа (если клиент согласится ждать), в-третьих, потери, связанные с негативной реакцией рынка на частые задержки в выполнении заказов, что влечет за собой снижение конкурентного статуса предприятия.

Подход к управлению запасами предполагает необходимость предварительного решения ряда имеющих большую практическую значимость проблем:

1. Установление необходимой степени детализации контроля запасов.

2. Классификация запасов.

3. Решения по поддержанию необходимой точности учета запасов.

4. Определение периодичности инвентаризации запасов.

Часто число наименований ресурсов, проходящих через склад, настолько велико, что осуществлять контроль запасов каждого наименования в отдельности не имеет смысла это слишком трудоемкая и дорогостоящая задача. Для такой классификации обычно используется АВС – анализ. Он позволяет разделить запасы на три классификационные группы на основе какой-либо их характеристики.

К классу А относятся запасы, имеющие наибольшую стоимость (70-80% от общей стоимости запасов) и составляют 5-10% от общего количества.

К классу В относятся запасы, составляющие 15-20% по стоимости и по количеству.

К классу С относятся все остальные запасы, составляющие по 5-10% от общей стоимости и 70-80% от общего количества.

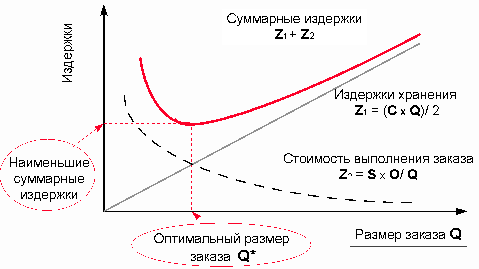

Управление запасами должно давать ответ на два основных вопроса: когда размещать на пополнение запаса и как много ресурса заказывать. Существует несколько моделей управления, различающихся исходными условиями и способами пополнения запаса. Все эти модели однопродуктовые, то есть предполагают управление запасом одинаковых или однородных продуктов.

Наиболее распространенным инструментом в управлении запасами, направленным на минимизацию суммарных затрат, традиционно признается модель оптимального размера заказа, в России наиболее известна как модель Уилсона. Данная модель строится исходя из следующих допущений:

1. Интенсивность потребления ресурса известна и постоянна.

2. Потребление осуществляется мелкими партиями или поштучно, а пополнение запаса – более крупной партией.

3. Пополнение запаса происходит мгновенно при снижении его уровня до нуля.

4. Дефицит ресурса на складе исключен.

Проблема управления запасами в данной модели сведена к определению объема заказа и частоты выполнения заказов за планируемый промежуток времени. Что в свою очередь рассчитывается посредством балансирования между затратами, связанными с выполнением одного заказа, и затратами на хранение единицы запасов. Чем выше размер партии поставки, тем ниже затраты на пополнение запаса и тем выше затраты на хранение. Размер заказа следует увеличивать до тех пор, пока снижение затрат на заказ перевешивает увеличение затрат на хранение.

h – затраты на хранение единицы запаса в течение года.

D – годовой объем потребления ресурса.

S – затраты, обусловленные поставкой очередной партии.

Модель оптимального размера заказа позволяет решить ряд задач, но в то же время она требует многих допущений. Поэтому разработаны различные модели управления запасами, учитывающие, что интенсивность потребления ресурса со склада может существенного откланяться от среднего уровня. Применение этих моделей позволит более адекватно отражать реальные ситуации. Выделяют следующие модели:

1. Модели с фиксированной партией поставки.

2. Модели с фиксированным ритмом поставки.

3. Модели без фиксации ритма и партии поставки.

7. Источники финансирования оборотного капитала

Оборотный капитал по источникам финансирования делится на собственный оборотный капитал и заемный оборотный капитал.

Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, накопленная прибыль и др.). Собственные оборотные средства должны обеспечивать имущественную и оперативную самостоятельности предприятия, они служат источником покрытия запасов. Первоначальное формирование собственных оборотных средств происходит в момент создания предприятия и образования его уставного капитала. Прибыль направляется на покрытие прироста норматива оборотных средств в процессе ее распределения.

Прирост оборотных активов может формироваться за счет устойчивых пассивов. Устойчивые пассивы не принадлежат предприятию, однако эти средства постоянно находятся в обороте и в сумме минимального остатка используются в качестве источника формирования собственных оборотных средств. К устойчивым пассивам относятся следующие виды:

· минимальная переходящая задолженность по оплате труда работникам предприятия;

· резерв предстоящих платежей;

· минимальная переходящая задолженность бюджету;

· минимальная переходящая задолженность покупателям;

· средства, поступающие в виде предоплаты;

· переходящие остатки фонда потребления и пр.

Заемные средства в источниках формирования оборотного капитала покрывают временную дополнительную потребность предприятия в средствах. К заемным средствам относятся банковские кредиты, коммерческие займы, а также кредиторская задолженность. Кредиторская задолженность сопряжена с образованием дебиторской задолженности и является основным источником ее покрытия.

ТЕМА 8. СПЕЦИАЛЬНЫЕ РАЗДЕЛЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

1. Банкротство и финансовая реструктуризация

По Федеральному Закону «О несостоятельности (банкротстве)» от 26.10.2002 года, несостоятельность (банкротство) – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства или обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения.

Дело о банкротстве может быть возбуждено, если требования к должнику – юридическому лицу в совокупности составляют не менее 1000 минимальных размеров оплаты труда.

Дела о банкротстве рассматриваются арбитражным судом. Правом на обращение в арбитражный суд с заявлением о признании должника банкротом обладают должник, конкурсный кредитор, уполномоченные органы.

Современное российское законодательство о банкротстве, как и законодательство других стран, направлено, прежде всего, на финансовое оздоровление неплатежеспособных компаний и в меньшей степени на ликвидацию предприятий.

Российский закон о банкротстве предусматривает:

1. Реорганизационные процедуры – финансовое оздоровление, внешнее управление, мировое соглашение между должником и кредиторами.

2. Ликвидационные процедуры – принудительная и добровольная ликвидация.

Ликвидационные процедуры ведут к прекращению деятельности предприятия. При ликвидации юридического лица требования кредиторов удовлетворяются в следующей очередности:

· в первую очередь производятся расчеты по требованиям граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, а также компенсация морального вреда;

· во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений по авторским договорам;

· в третью очередь производятся расчеты с другими кредиторами.

Процедура банкротства предусматривает следующий порядок:

Наблюдение. В период наблюдения необходимо провести анализ финансового состояния должника. Он проводится в целях определения возможности или невозможности восстановления платежеспособности должника.

По окончании наблюдения арбитражный суд принимает решение о признании должника банкротом и об открытии конкурсного производства, или выносит определение о введении финансового оздоровления или внешнего управления либо утверждает мировое соглашение и прекращает дело о банкротстве.

Финансовое оздоровление. Одновременно с вынесением определения о введении финансового оздоровления арбитражный суд назначает административного управляющего. К ходатайству должника о введении процедуры финансового оздоровления должника должны быть приложены:

1) план финансового оздоровления должника с указанием предлагаемого срока финансового оздоровления. Должен предусматривать способы получения должником средств, необходимых для удовлетворения требований кредиторов в соответствии с графиком погашения задолженности;

2) график погашения задолженности;

3) доказательства обеспечения третьими лицами исполнения должником обязательств в соответствии с графиком погашения задолженности.

Расчеты с кредиторами первой и второй очередей должны быть произведены не позднее чем через шесть месяцев с момента введения финансового оздоровления. При удовлетворении требований иных кредиторов денежные средства должника распределяются пропорционально суммам их требований.

Не позднее, чем за пятнадцать дней до истечения установленного срока финансового оздоровления должник обязан представить в арбитражный суд отчет о результатах проведения финансового оздоровления. К отчету должника прилагаются:

· баланс должника на последнюю отчетную дату;

· отчет о прибылях и убытках должника;

· реестр требований кредиторов с указанием размера погашенных требований;

· жалобы кредиторов, чьи требования не были погашены.

Внешнее управление. Совокупный срок финансового оздоровления и внешнего управления не может превышать двух лет.

С момента введения внешнего управления прекращаются полномочия руководителя должника, управление делами должника возлагается на внешнего управляющего.

Не позднее одного месяца с момента своего назначения внешний управляющий должен разработать план внешнего управления, который представляется на утверждение Собранию кредиторов.

План внешнего управления должен предусматривать меры по восстановлению платежеспособности должника. Мерами по восстановлению платежеспособности должника могут быть:

· перепрофилирование производства;

· закрытие нерентабельных производств;

· взыскание дебиторской задолженности;

· продажа части имущества должника.

Конкурсное производство. Оно вводится сроком на один год. При принятии решения о признании должника банкротом и об открытии конкурсного производства арбитражный суд назначает конкурсного управляющего.

После завершения расчетов с кредиторами конкурсный управляющий обязан представить в арбитражный суд отчет о результатах проведения конкурсного производства. К отчету конкурсного управляющего прилагаются:

· документы, подтверждающие продажу имущества должника;

· реестр требований кредиторов с указанием размера погашенных требований кредиторов.

Мировое соглашение. На любой стадии рассмотрения арбитражным судом дела о банкротстве должник и его кредиторы вправе заключить мировое соглашение. Мировое соглашение заключается в письменной форме.

Для оценки кризисной ситуации и прогнозирования банкротства компаний необходим соответствующий инструментарий. Согласно «Методическим положениям по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса» решение о признании предприятий неплатежеспособными принимается на основе следующих показателей:

1. Коэффициент текущей ликвидности.

≥2

≥2

2. Коэффициент обеспеченности собственными оборотными средствами.

≥0,1

≥0,1

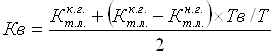

Если один из двух показателей не соответствует нормативу, следовательно, структура баланса признается неудовлетворительной, а предприятие считается имеющим признаки неплатежеспособности. В этом случае рассчитывается коэффициент восстановления платежеспособности.

где Тв – период восстановления платежеспособности (6 месяцев)

Т – длительность отчетного периода (как правило 12 месяцев)

2 – нормативный коэффициент текущей ликвидности

Если Кв ≥1, следовательно, предприятие в ближайшие 6 месяцев сможет восстановить свою платежеспособность. Если Кв ≤1, следовательно, у предприятия нет реальной возможности для восстановления платежеспособности.

Если оба коэффициента соответствуют нормативам, следует рассчитать коэффициент утраты платежеспособности.

≥1

≥1

Ту – период утраты платежеспособности – 3 месяца

Если Ку >1, то фирма в ближайшее время может избежать банкротства. Если Ку<1, то вполне возможно ожидать невыполнение обязательств перед кредиторами.

Однако эти показатели, ориентированные на зарубежные методики, оказались слишком жесткими и неработоспособными в российских условиях.

В дальнейшем Постановлением Правительства РФ от 2003г. «Об утверждении правил проведения арбитражным управляющим финансового анализа» был уточнен состав оценочных показателей и их экономическая характеристика, но при этом были сняты граничные значения анализируемых показателей.

Наряду с официальными нормативными методиками анализа и оценки банкротства предприятий существует несколько интересных разработок российских ученых и активно проводятся новые исследования в данной области.

Р.С. Сайфулин и Г.Г. Кадыков предложили использовать для оценки финансового состояния предприятий рейтинговое число. Данная модель выглядит следующим образом:

![]()

где К1 коэффициент обеспеченности собственными оборотными средствами;

К2 коэффициент текущей ликвидности;

К3 коэффициент оборачиваемости активов;

К4 коммерческая маржа (рентабельность реализации продукции);

К5 рентабельность собственного капитала.

Отличительная особенность этой методики заключается в том, что ее авторы отталкивались от неких нормативных значений финансовых коэффициентов, которые должно иметь нормально работающее предприятие. Весовые значения коэффициентов подобраны таким образом, что при соответствии всех используемых коэффициентов их нормативным значениям рейтинговое число должно соответствовать единице, если же эти коэффициенты превышают нормативное значение, то число R будет больше 1. Финансовое состояние предприятий с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

Наиболее известными зарубежными методиками являются двухфакторная и пятифакторная модель Альтмана.

Рассмотрим двухфакторную модель.

![]()

Если Z>0 – вероятность банкротства велика. Если Z<0 – вероятность банкротства невелика. Данная модель не обеспечивает комплексной оценки финансового положения предприятия. Достоинство этой модели – простота расчетов. Недостаток невысокая точность прогнозов, поскольку не учитывается влияние других важных факторов на финансовое состояние предприятия. Данная модель не подходит для российской практики, поскольку значения параметров рассчитаны на основе статистической отчетности зарубежных стран.

Рассмотрим пятифакторную модель Альтмана.

![]()

Х1 – отношение собственного оборотного капитала к активам;

Х2 – рентабельность активов по чистой прибыли;

Х3 – рентабельность активов по валовой прибыли;

Х4 – отношение рыночной цены акционерного капитала к заемным средствам;

Х5 – коэффициент оборачиваемости активов.

Если Z <1,81 – вероятность банкротства очень велика; если 1,81< Z <2,765 – вероятность банкротства средняя; если 2,765< Z <2,99 – вероятность банкротства невелика; если Z>2,99 вероятность банкротства ничтожна.

Достоинства данной модели высокая точность банкротства. Недостаток – модель применима к крупным компаниям размещающие свои акции на бирже.

В отличие от моделей Альтмана, модель Лиса является четырехфакторной и используется для оценки вероятности банкротства компаний Великобритании. Данная модель имеет следующий вид:

![]()

где Х1 – соотношение собственного оборотного капитала с активами;

Х2 – соотношение чистой прибыли с собственным капиталом;

Х3 – отношение выручки от реализации к активам;

Х4 – отношение чистой прибыли к себестоимости произведенной продукции.

Если Z > 0,037, то это финансово устойчивое предприятие, Z < 0,037 несостоятельное.

Британский ученый Таффлер предложил четырехфакторную прогнозную модель.

![]()

где Х1 – отношение прибыли от продаж к краткосрочным обязательствам;

Х2 – отношение оборотных активов к заемному капиталу;

Х3 – отношение краткосрочных обязательств к валюте баланса;

Х4 – отношение выручки от реализации к валюте баланса.

Если Z больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2 то банкротство более чем вероятно, интервал [0,2 – 0,3] составляет зону неопределенности.

2.Международные аспекты финансового менеджмента

Международный финансовый менеджмент связан с выходом компаний и фирм за пределы внутреннего рынка. На внешнем рынке можно выделить четыре основных направления деятельности в области финансового менеджмента:

1. Экспорт товаров и услуг.

2. Лицензирование, продажа патентов, лицензий, технологий.

3. Прямые иностранные инвестиции.

4. Операции на международных финансовых рынках.

В этой связи возникают особые проблемы, связанные с инвестированием и финансированием, отличные от условий внутреннего рынка. Рассмотрим некоторые из них.

Мотивацией для зарубежного инвестирования капитала является получение доходности сверх ее сложившейся ставки на внутреннем рынке. Это, прежде всего освоение внешних рынков с целью расширения сбыта товаров (экспорт товаров и услуг). В ряде случаев экспорт товаров сталкивается с рядом препятствий: политических, таможенных, налоговых.

Второй стратегией является лицензирование. В этом случае зарубежной компании дается разрешение на использование своей технологии или фабричной марки (бренда) При лицензировании отечественная компания сохраняет основную роль в процессе производства и дистрибуции товара.

Третья стратегия выхода на внешний рынок связана с прямыми иностранными инвестициями. В этом случае отечественная компания владеет и управляет физическим капиталом в другой стране. В чем состоят преимущества прямых иностранных инвестиций для инвестора? Прежде всего, это открывает новые возможности для более эффективного производства товаров и услуг. Существуют страны, которые могут предложить пониженные производственные затраты, дешевое сырье, более дешевую рабочую силу, дополнительные рынки сбыта товаров. Некоторые компании осуществляют зарубежные инвестиции с целью сберечь собственные сырьевые ресурсы. Хорошим примером экспансии за рубежом служит размещение электронной промышленности в странах с относительно дешевой рабочей силой.

Непременным условием прямых иностранных инвестиций является возможность полного возврата денежных потоков от внешних инвестиций. Факторами риска для иностранных инвестиций являются политические, валютные и налоговые риски. Политические риски могут включать широкий диапазон от угрозы экспроприации собственности до умеренного вмешательства государства в бизнес. Есть страны, которые обеспечивают режим наибольшего благоприятствования для иностранных инвесторов и другие страны, практикующие сугубый протекционизм для отечественных производителей. Получила развитие практика создания особых экономических оффшорных зон, создающих наиболее благоприятные условия для иностранных инвестиций. Существенное значение имеют валютные риски, возникающие при изменении курсов валют. Это риски пересчета валют, риски по сделкам и экономические риски. В связи с этим в международном финансовом менеджменте существенное значение имеют различные стратегии хеджирования.

Хеджирование на валютном рынке основано на использовании форвардных контрактов, фьючерсов, валютных опционов, валютных свопов.

В международной торговле используются три основных финансовых инструмента. Это международный коммерческий переводной вексель, коносамент и аккредитив. Дополнительными средствами финансирования внешней торговли являются встречная торговля, экспортный факторинг и форфейтинг.

© 2009 База Рефератов