Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Анализ финансового состояния

Дипломная работа: Анализ финансового состояния

ФИНАНСОВАЯ АКАДЕМИЯ ПРИ ПРАВИТЕЛЬСТВЕ РФ

ИНСТИТУТ ДЕЛОВОГО АДМИНИСТРИРОВАНИЯ И БИЗНЕСА

ДОПУСТИТЬ К ЗАЩИТЕ

Директор ИДАБ

_________________ А.Л. Денисова

«____»__________________200_ г.

КВАЛИФИКАЦИОННАЯ РАБОТА

на тему:

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

(на примере компании «Coca-Cola Co»)

Слушатель программы

МВА финансы Пиралиева К.Г.

Научный руководитель

Доктор экономических наук,

профессор Мельник М.В.

МОСКВА 2006

Аннотация.

Работа содержит 70 страниц, 3 раздела, 30 рисунков, 65 формул, 10 таблиц, 7 источников, 1 приложение.

Финансовый анализ, коэффициент, рентабельность, финансовая отчетность, финансовое состояние.

В квалификационной работе на примере компании «Coca-cola co» было проведено исследование финансового состояния предприятия, выявлены основные проблемы финансовой деятельности и разработаны рекомендации по управлению финансами.

В данной работе был осуществлен обзор методик финансового анализа, обоснована комплексная методика анализа и оценки финансовых показателей, а также приведены результаты финансового анализа деятельности компании за период 2001-2003 года по ряду показателей. Финансовый анализ компании применяется для повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

The summary.

Work contains 70 pages, 3 sections, 30 figures, 65 formulas, 10 tables, 7 sources, 1 appendix. The financial analysis, factor, profitability, the financial reporting, a financial condition. Qualifying work on an example of the company " Coca-cola co " it has been carried out research of a financial condition of the enterprise, the basic problems of financial activity are revealed and recommendations on management of the finance are developed. In the given work the review of techniques of the financial analysis has been carried out, the complex technique of the analysis and an estimation of financial parameters is proved, and also results of the financial analysis of activity of the company for the period of 2001-2003 on a number of parameters are resulted. The financial analysis of the company is applied to increase of efficiency of functioning of the managing subject by means of rational financial policy.

СОДЕРЖАНИЕ:

Стр.

ВВЕДЕНИЕ 5

РАЗДЕЛ 1. СОДЕРЖАНИЕ ФИНАНСОВОГО АНАЛИЗА 9

1.1. Сущность анализа финансового состояния при принятии управленческих решений и его задачи 9

1.2. Информационная база финансового анализа. 12

1.3. Основные подходы к финансовому анализу 14

1.4. Детализированный анализ финансового состояния 15

РАЗДЕЛ 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 20

2.1. Предварительный обзор баланса 20

2.2. Эффективность деятельности 21

2.3. Коэффициенты деловой активности 24

2.3.1. Оборачиваемость активов 24

2.3.2. Оборачиваемость Основных средств 25

2.3.3. Оборачиваемость Дебиторской задолженности 26

2.3.4. Оборачиваемость Запасов 27

2.3.5. Оборачиваемость Кредиторской задолженности 27

2.4. Коэффициент рентабельности активов 28

2.5. Коэффициенты ликвидности 32

2.5.1. Коэффициент покрытия 33

2.5.2. Коэффициент срочной ликвидности 34

2.6. Коэффициенты финансовой устойчивости 35

2.6.1. Коэффициент покрытия Долгосрочных активов 35

2.6.2. Коэффициент покрытия Долгосрочных активов и запасов долгосрочным капиталом 35

2.6.3. Leverage 36

2.7. Оценка платежеспособности 36

2.7.1. Чистый операционный капитал к активам 37

2.7.2. Коэффициент покрытия процентов 37

2.7.3. Длительность самофинансирования 38

2.7.4. Соотношение между ДДС и прибылью EBITDA 38

2.8. Рентабельность 38

2.8.1. Понятие экономической добавленной стоимости (EVA) 39

2.8.2. Средневзвешенная цена капитала 41

2.8.3. Пути повышения EVA 42

2.8.4. Коэффициент рентабельности чистых операционных активов 46

2.8.5. Коэффициент рентабельности вложенного капитала 47

2.8.6. Как контролировать и повышать ROE? 48

2.8.7. Влияние структуры финансирования на ROE 49

2.8.8. Влияние налоговой нагрузки на ROE 50

2.8.9. Рентабельность операционной деятельности 50

2.8.10. Чувствительность и структура финансирования 60

2.8.11. Факторная модель компании Дюпон как инструмент анализа ROE 63

РАЗДЕЛ 3. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ КОМПАНИИ «COCA-COLA CO» 66

3.1. Обзор отрасли 66

3.2. Характер деятельности предприятия. 68

3.3. Анализ финансового состояния компании «Coca-colaСо» 71

ЗАКЛЮЧЕНИЕ 77

Библиография

Приложение

ВВЕДЕНИЕ

В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значения финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования денежных средств.

Результаты такого анализа нужны прежде всего собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам. В данной работе проводится финансовый анализ предприятия именно с точки зрения собственников предприятия, т. е. для внутреннего использования и оперативного управления финансами.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий применяют методы финансового анализа для принятия решений.

Можно выделить несколько причин взаимосвязи финансового менеджмента и бухгалтерского учета. Во-первых, во многих предприятиях, особенно небольших по размеру, должности финансового менеджера и бухгалтера нередко объединены. Во-вторых, многие решения финансового характера принимаются на основе информации, генерируемой в системе бухгалтерского учета, а значит, необходимо понимать логику формирования исходных данных и достаточно хорошо ориентироваться в соответствующем информационном обеспечении. В-третьих, управление финансами представляет процесс, имеющий целью улучшение финансового состояния предприятия и генерирование определенных финансовых результатов. Можно строить различные финансовые модели, позволяющие делать выводы о правильности и приемлемости выбранной финансовой политики, однако, именно бухгалтерский баланс является наилучшей из моделей. В-четвертых, возможность и обоснованность некоторых весьма ответственных решений финансового характера в значительной степени зависят от уровня понимания юридической и сущностной природы того или иного аспекта деятельности организации или объекта учета. Наконец, в-пятых, логика структурирования финансового менеджмента как самостоятельной научной дисциплины, а также содержание и последовательность основных ее разделов могут быть поняты наилучшим образом исходя из бухгалтерского баланса. Именно баланс, являясь неким организующим началом, финансовой моделью предприятия, придает стройность и завершенность структуре данной дисциплины.

На основе приведенных выше аргументов модно сделать довольно очевидный вывод – невозможно стать хорошим специалистом в области финансового менеджмента, не владея основами бухгалтерского учета и финансового анализа.

Говоря обо всем вышеприведенном, возникают вопросы: Что понимается под финансовым состоянием? И для чего мы проводим анализ финансового состояния?

Под финансовым состоянием субъекта хозяйствования понимается характеристика его финансовой конкурентоспособности (т.е. платежеспособности и кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

А основной целью финансового анализа является оценка реального финансового состояния предприятия и сравнение полученных результатов с результатами предыдущих периодов и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Главное – оценить вероятность достижения целей и выполнения обязательств. Оценить размер «вознаграждения» за риск.

Результаты такого анализа нужны прежде всего собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам.

Главная цель данной работы - исследовать финансовое состояние предприятия, выявить основные проблемы финансовой деятельности и дать рекомендации по управлению финансами.

Исходя из поставленных целей, можно сформировать задачи:

Ø изучение методологии финансового анализа;

Ø предварительный обзор баланса;

Ø анализ финансовых коэффициентов:

– Эффективность деятельности (рентабельность продаж);

– Деловая активность (оборачиваемость, длительность оборота);

– Ликвидность;

– Финансовая устойчивость;

- Платежеспособность

– Рентабельность собственного капитала: пятифакторная модель анализа.

Ø анализ финансовых результатов деятельности предприятия;

Ø разработка мероприятий по улучшению финансово - хозяйственной деятельности.

Алгоритм финансового анализа

1. Расчет финансовых коэффициентов по основным аспектам финансовой деятельности (эффективность деятельности (прибыльность), оборачиваемость (деловая активность), финансовая устойчивость и ликвидность, рентабельность капитала).

2. Сравнительный анализ значений финансовых коэффициентов с нормативами (общепризнанными, среднеотраслевыми, установленными кредитными учреждениями).

3. Анализ изменений финансовых коэффициентов (выявление тенденций ухудшения или улучшения).

4. Подготовка заключения о финансовом состоянии компании на основе интерпретации обработанных данных.

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность за 2001-2003 годы, а именно:

v бухгалтерский баланс

v отчет о движении денежных средств

v отчет о прибылях и убытках

Объектом исследования является компания «Coca-Cola Co»

Предмет анализа - финансовые процессы предприятия и конечные производственно - хозяйственные результаты его деятельности.

Дипломная работа содержит 3 раздела. Первый раздел носит общетеоретический характер. В нем на основе изучения работ отечественных и зарубежных авторов излагается сущность исследуемой проблемы, рассматриваются различные подходы к решению, дается их оценка. Второй раздел носит теоретический характер, и служит теоретическим обоснованием будущих расчетов. В третьем разделе с помощью различных методов, включая экономико-математические, проводится финансовый анализ на примере предприятия. В нем дается глубокий анализ изучаемой проблемы, а также обосновываются и разрабатываются конкретные предложения (рекомендации) по улучшению эффективности финансово-хозяйственной деятельности компании.

РАЗДЕЛ 1. СОДЕРЖАНИЕ ФИНАНСОВОГО АНАЛИЗА

Результативность управления предприятием в значительной степени определяется уровнем его организации и качеством информационного обеспечения. В системе информационного обеспечения особое значение имеют бухгалтерские данные, а отчетность становится основным видом коммуникации, обеспечивающим достоверное представление информации о финансовом состоянии предприятия.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния.

1.1. Сущность анализа финансового состояния при принятии управленческих решений и его задачи

Финансовый анализ – важнейшая дисциплина в формировании профессиональных знаний экономиста. Значение финансового анализа трудно переоценить, поскольку именно он является той базой, на которой строится разработка финансовой политики предприятия. На основе данных финансового анализа осуществляется выработка почти всех направлений финансовой политики предприятия, а от того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений. Работники экономических служб должны уметь правильно оценивать достигнутые результаты, как с позиции интересов своего предприятия, так и других субъектов хозяйствования, видеть перспективу предприятия, уметь рассчитывать влияние различных факторов, выявлять резервы повышения эффективности его деятельности. Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий применяют методы финансового анализа для принятия решений.

Собственники анализируют финансовые отчеты с целью повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам, вкладам. Качество принимаемых решений в значительной степени зависит от качества их аналитического обоснования.

Основным источником информации о финансовой деятельности служит бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в условиях рыночной экономики базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами пользователями информации о его деятельности.

Субъектами анализа выступают как непосредственно, так и опосредованно заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и пр.), поставщики и клиенты (покупатели), налоговые органы, персонал организации, руководство.

Каждый субъект анализа изучает информацию, исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам, кредиторам – выгодность помещения в предприятие своих капиталов т.д.

Вторая группа пользователей финансовой информации – это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей. Это – аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

Основная цель финансового анализа – получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Чтобы принимать управленческие решения в области производства, продажи, сбыта, финансов, инвестиций и нововведений, руководству нужна постоянная осведомленность по соответствующим вопросам, возможная лишь в результате отбора, анализа, оценки исходной «сырой» информации.

Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

1.Оценить текущее и перспективное финансовое состояние предприятия;

2.Оценить возможные и целесообразные темпы развития предприятия с позиции финансового обеспечения;

3.Выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

В основе финансового анализа, равно как и финансового менеджмента в целом, лежит анализ финансовой отчетности.

Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной политики. Финансовое состояние хозяйствующего субъекта – это характеристика его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. Финансовое состояния предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников.

Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия..

Информационными источниками для расчета показателей и проведения анализа служат годовая и квартальная бухгалтерская отчетность:

1.Форма №1 «Бухгалтерский баланс»;

2.Форма №2 «Отчет о прибылях и убытках»;

3.Форма №3«Отчет о движении денежных средств»;

4.Форма №4«Отчет о движении капитала»;

5.Форма №5 «Приложение к бухгалтерскому балансу»,

а также данные бухгалтерского учета и необходимые аналитические расшифровки движения и остатков по синтетическим счетам.

Принято выделить два вида финансового анализа – внутренний и внешний. Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами).

1.2 Информационная база финансового анализа.

В условиях рыночной экономики бухгалтерская отчётность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путём объективного информирования их о своей финансово- хозяйственной деятельности, то есть в основном с помощью финансовой отчётности. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Основное требование к информации, представленной в отчетности заключается в том, чтобы она была полезной для пользователей, т. е. чтобы эту информацию можно было использовать для принятия обоснованных деловых решений. Чтобы быть полезной, информация должна отвечать соответствующим критериям[[1]]:

¨ Уместность означает, что данная информация значима и оказывает влияние на решение, принимаемое пользователем. Информация считается также уместной, если она обеспечивает возможность перспективного и ретроспективного анализа.

¨ Достоверность информации определяется ее правдивостью, преобладания экономического содержания над юридической формой, возможностью проверки и документальной обоснованностью.

¨ Информация считается правдивой, если она не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни.

¨ Нейтральность предполагает, что финансовая отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой.

¨ Понятность означает, что пользователи могут понять содержание отчетности без специальной профессиональной подготовки.

¨ Сопоставимость требует, чтобы данные о деятельности предприятия были сопоставимы с аналогичной информацией о деятельности других фирм.

В ходе формирования отчетной информации должны соблюдаться определенные ограничения на информацию, включаемую в отчетность:

1. Оптимальное соотношение затрат и выгод, означающее, что затраты на составление отчетности должны разумно соотноситься с выгодами, извлекаемыми предприятием от представления этих данных заинтересованным пользователям.

2. Принцип осторожности (консерватизма) предполагает, что документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств.

3. Конфиденциальность требует, чтобы отчетная информация не содержала данных, которые могут нанести ущерб конкурентным позициям предприятия.

В соответствии со статьей 13 III главы Федерального закона РФ «О бухгалтерском учёте» от 21 ноября 1996г. №129-ФЗ все организации «... обязаны составлять на основе данных синтетического и аналитического учёта бухгалтерскую отчётность. Бухгалтерская отчётность организаций, за исключением отчётности бюджетных организаций, состоит из:

•бухгалтерского баланса;

•отчёта о прибылях и убытках;

•приложений к ним, предусмотренных нормативными актами;

•аудиторского заключения, подтверждающего достоверность бухгалтерской отчётности, если она в соответствии и Федеральным законом подлежит обязательному аудиту;

•пояснительной записки».

В том же Законе отмечено, что пояснительная записка к годовой бухгалтерской отчётности должна содержать существенную информацию об организации, её финансовом положении, сопоставимости данных за отчётный период и предшествующий ему году и т.д.

1.3. Основные подходы к финансовому анализу

Разные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

1. экспресс-анализ финансового состояния,

2. детализированный анализ финансового состояния.

Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа В.В. Ковалев предлагает рассчитать различные показатели и дополнить их методами, основанными на опыте и квалификации специалиста. Автор считает, что экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа - принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм; проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа - ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап - основной в экспресс-анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей.

В.В. Ковалев предлагает проводить экспресс-анализ финансового состояния по выше изложенной методике. Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.

1.4. Детализированный анализ финансового состояния.

Его цель - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

В.В. Ковалев предлагает следующую программу углубленного анализа финансово-хозяйственной деятельности предприятия:

1.Предварительный обзор экономического и финансового положения субъекта хозяйствования.

- Характеристика общей направленности финансово-хозяйственной деятельности.

- Выявление «больных статей отчетности».

2. Оценка и анализ экономического потенциала субъекта хозяйствования.

- Оценка имущественного положения.

- Построение аналитического баланса-нетто.

- Вертикальный анализ баланса.

- Горизонтальный анализ баланса.

- Анализ качественных сдвигов в имущественном положении.

- Оценка финансового положения.

- Оценка ликвидности.

- Оценка финансовой устойчивости.

3.Оценка и анализ результативности финансово-

хозяйственной деятельности субъекта хозяйствования.

- Оценка основной деятельности.

- Анализ рентабельности.

- Оценка положения на рынке ценных бумаг.

Характеристика основных показателей, используемых в анализе финансово-хозяйственной деятельности будет проведена в практической части данной работы.

Рассмотрим далее методику анализа финансового состояния, предлагаемую И.Т. Балабановым в его книге «Основы финансового менеджмента».[[2]]

Движение любых ТМЦ, трудовых и материальных ресурсов сопровождается образованием и расходованием денежных средств, поэтому финансовое состояние хозяйствующего субъекта отражает все стороны его производственно-торговой деятельности. Характеристику финансового состояния И.Т. Балабанов предлагает провести по следующей схеме:

· анализ доходности (рентабельности);

· анализ финансовой устойчивости;

· анализ кредитоспособности;

· анализ использования капитала;

· анализ уровня самофинансирования;

· анализ валютной самоокупаемости.

Анализ доходности хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - это сумма прибыли, или доходов.

Относительный показатель - уровень рентабельности. Рентабельность представляет собой доходность, или прибыльность производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к себестоимости продукции.

В процессе анализа изучают динамику изменения объема чистой прибыли, уровня рентабельности и факторы, их определяющие.

Финансово устойчивым считается такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы (основные фонды, НМА, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание.

Характеристика финансовой устойчивости включает в себя анализ:

· состав и размещение активов хозяйствующего субъекта;

· динамики и структуры источников финансовых ресурсов;

· наличия собственных оборотных средств;

· кредиторской задолженности;

· наличия и структуры оборотных средств;

· дебиторской задолженности;

· платежеспособности.

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита и способность возвратить его в срок. Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, его текущим финансовым состоянием и перспективами изменения, способностью при необходимости мобилизовать денежные средства из различных источников.

При анализе кредитоспособности используется целый ряд показателей. Наиболее важными из них являются, норма прибыли на вложенный капитал и ликвидность. Норма прибыли на вложенный капитал определяется отношением суммы прибыли к общей сумме пассива по балансу. Ликвидность хозяйствующего субъекта - это способность его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств. Более подробно показатели характеризующие ликвидность будут рассмотрены во второй главе данной работы.

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на 1 (один) рубль вложенного капитала. Эффективность капитала - комплексное понятие, включающее в себя использование оборотных средств, основных фондов и НМА. Поэтому анализ эффективности капитала проводится по отдельным частям.

1.Эффективность использования оборотных средств характеризуются, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период

2.Эффективность использования капитала в целом. Капитал в целом представляет собой сумму оборотных средств, основных фондов и НМА. Эффективность использования капитала лучше всего измеряется его рентабельностью. Уровень рентабельности капитала измеряется процентным отношением балансовой прибыли к величине капитала.

Самофинансирование означает финансирование за счет собственных источников: амортизационных отчислений и прибыли. Эффективность самофинансирования и его уровень зависят от удельного веса собственных источников. Уровень самофинансирования можно определить с помощью коэффициента самофинансирования:

![]()

где, П - прибыль, направляемая в фонд накопления;

А - амортизационные отчисления;

К - заемные средства;

З - кредиторская задолженность и др. привлеченные средства.

Однако хозяйствующий субъект не всегда может полностью обеспечить себя собственными финансовыми ресурсами и поэтому широко использует заемные и привлеченные денежные средства, как элемент, дополняющий самофинансирования.

Принцип валютной самоокупаемости заключается в превышении поступлений валюты над его расходами. Соблюдение этого принципа означает, что хозяйствующий субъект не «проедает» свой валютный фонд, а постоянно накапливает его.

РАЗДЕЛ 2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение, использование финансовых ресурсов предприятия и всю производственно-хозяйственную деятельность предприятия.

Основной формой при анализе финансового состояния является баланс. Согласно действующим нормативным документам баланс в настоящее время составляется в оценке нетто (учет основных средств и МБП по остаточной стоимости без учета износа). Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Исследовать структуру и динамику финансового состояния предприятия удобно при помощи сравнительного аналитического баланса.

2.1 Предварительный обзор баланса.

Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1. Общая стоимость имущества организации, равная итогу баланса.

2. Стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела 1 актива баланса

3. Стоимость мобильных (оборотных) средств, равная итогу раздела 2 актива баланса

4. Стоимость материальных оборотных средств

5. Величина собственных средств организации, равная итогу раздела 4 пассива баланса

6. Величина заёмных средств равная сумме итогов разделов 5 и 6 пассива баланса

7. Величина собственных средств в обороте, равная разнице итогов раздела 4, 1 и 3 баланса

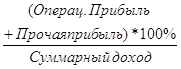

2.2 Эффективность деятельности (рентабельность продаж, нормы прибыли)

Return on sales

Эффективность деятельности

Используются результаты, полученные при «Вертикальном анализе» Отчета о прибылях и убытках.

• Коэффициент (норма) валовой прибыли.

• Коэффициент (норма) прибыли EBIТDA.

• Коэффициент (норма) операционной прибыли.

• Коэффициент (норма) прибыли EBIT.

• Коэффициент (норма) прибыли EBT.

• Коэффициент (норма) чистой прибыли.

• Нормы прибыли рассчитываются в процентах от дохода компании.

Норма валовой прибыли

Gross Profit Margin

![]()

Рис.1 Валовая прибыль на доллар реализации

|

|||||

|

|

|||

![]() GM

GM

Коэффициент EBIТDA %

![]()

![]()

Рис. 2 EBIТDA на доллар реализации

|

|

|

|||

EBIТDA

![]()

Коэфициент операционной прибыли

![]()

Рис.3 Операционная прибыль на доллар реализации

|

|||

|

|||

|

|

|||

OI

![]()

Коэфициент прибыли EBIT

![]()

Рис.4 Прибыль на доллар доходов

![]()

![]()

![]()

|

|

|

|||

![]() EBIТ

EBIТ

Норма (коэффициент) чистой прибыли

Net Profit Margin (NPM)

![]()

![]()

Рис.5 Чистая прибыль на доллар доходов

![]()

![]()

![]()

![]()

|

|

|

|||

![]() EBIТ

EBIТ

Норма (коэффициент) чистой прибыли

Net Profit Margin (NPM)

![]()

![]()

Рис.6 Чистая прибыль на доллар доходов

![]()

![]()

|

|

|

|||

NI

![]()

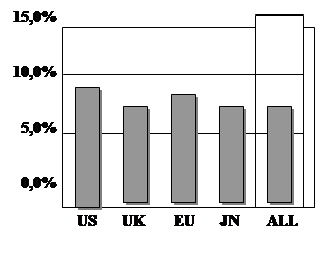

Рис.7 Эффективность деятельности, EBIT% по странам

EBIT% по странам

|

![]()

![]()

|

|

|

|||

|

|||

2. 3. Коэффициенты деловой активности

Business Activity Ratios

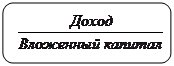

2.3.1. Оборачиваемость активов

Assets Tumover (AT)

Отвечает на вопрос - насколько эффективно фирма управляет своими активами? Является ли общее количество каждого типа активов, представленных в балансе, приемлемым, слишком большим или слишком маленьким по отношению к текущим и прогнозируемым продажам? Если компания совершает избыточные вложения в активы, то это сократит ее свободный денежный поток и цену акций. С другой стороны , если у компании недостаточно активов , она будет терять объемы продаж, что вновь повредит свободному денежному потоку и снизит цену акций. Следовательно, важно чтобы в активы были инвестированы верные суммы.

![]()

![]()

«Активы» – средняя величина активов, рассчитанная за период получения дохода.

Или: величина активов «в конце» или «в начале» периода.

Рис. 9 Оборачиваемость активов по странам

Доход (активы по странам)

|

|

|

|

2.3.2. Коэффициент оборачиваемости основных средств

Fixed assets turnover (FAT)

Характеризует эффективность использования основных средств. Низкий уровень свидетельствует о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений.

Значение такое зависит от:

• способов начисления амортизации

• практики оценки стоимости активов

Может быть выше на предприятии, которое имеет изношенные основные средства.

![]()

Темп работ имеет существенное значение и тогда, когда вкладываются средства в строительство нового магазина компании или в установку ценного производственного оборудования.

Цель – максимально быстро запустить их в работу и повысить оборачиваемость активов.

Неиспользуемые производственные площади, неважно собственные или арендуемые, стоят денег.

Возможные решения здесь зависят от ожидаемых сроков простоя и могут включать либо временную сдачу неиспользуемых площадей в поднаем, либо переезда в другое помещение с тем, чтобы все здание можно было сдавать в аренду или продать.

Оборачиваемость долгосрочных активов

![]()

![]()

![]()

2.3.3. Оборачиваемость дебиторской задолженности

Accounts Receivable Turnover

![]()

![]()

Оборачиваемость Д3

| • Слишком быстро: | • Слишком медленно: |

|

высокая оборачиваемость. Низкая длительность оборота. Кредитная политика жесткая, могут упасть продажи. |

низкая оборачиваемость. Большая длительность оборота. Кредитный отдел работает неэффективно, могут быть проблемы с недостатком наличности. |

2.3.4. Оборачиваемость запасов

Inventory Turnover

![]()

![]()

Характеризует политику сбыта готовой продукции, управление технологическим циклом, политику закупок сырья и материалов.

| • Слишком быстро: | • Слишком медленно: |

|

высокая оборачиваемость. Низкая длительность оборота. Может быть недостаточно готовой продукции на складе – недовольство покупателей и упущеная выгода. Нехватка сырья также нежелательна сбой в производстве. |

низкая оборачиваемость. Большая длительность оборота. Замораживание ДС в запасах. Риски обесценения запасов. Угроза порчи. Высокие складские расходы. Расходы на страхование. |

2.3.5. Оборачиваемость кредиторской задолженности

Accounts Payable Turnover

Показывает среднее кол-во дней, которое требуется компании для оплаты ее счетов.

![]()

![]()

В отличие от оборачиваемости активов (запасов, дебиторской задолженности), чем ниже оборачиваемость КЗ, тем «лучше» для денежных потоков компании.

Оборачиваемость КЗ

| • Слишком быстро: | • Слишком медленно: |

|

высокая оборачиваемость. Низкая длительность оборота. «Добрые» отношения с поставщиками могут привести к нехватки наличности |

низкая оборачиваемость. Большая длительность оборота. Потеря доверия поставщиков. Отмена скидок… Угроза банкротства |

2.4. Коэффициент рентабельности активов

Return on Assets

Коэффициент рентабельности активов

Return on Assets (ROA)

Показывает:

• Имеет ли компания базу для обеспечения высокой доходности собственного капитала.

• Насколько умело менеджеры компании используют все ее активы для генерирования прибыли.

![]()

![]()

Характеризует прибыль, приносимую каждым долларом, вложенным в активы.

Результаты интереснее, если устранить влияние расхода на выплату процентов и налога на прибыль, т.е. перейти от показателя «Чистая прибыль» к показателю «EBIT».

Изменяется эффективность вне зависимости от источника финансирования активов, поскольку способность активов генерировать прибыль не зависит от того, как их финансируют.

Эффективность активов также не зависит от налогообложения прибыли…

![]()

![]()

Рис. 15 От чего зависит рентабельность активов?

2.5. Коэффициенты ликвидности

Liquidity Ratios

Анализ ликвидности и финансовой устойчивости

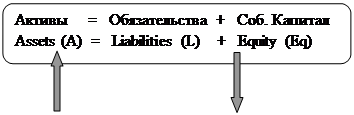

Коэффициенты ликвидности фирмы дают ответ на следующий вопрос: будет ли фирма в состоянии погасить свои долги в течении следующего года без заждержек? Возникнут ли у компании проблемы при выполнении своих обязательств? Основной принцип классификации статей баланса для анализа ликвидности и финансовой устойчивости – классификация по принципу срока переноса стоимости (превращения активов в денежные средства) и срока погашения (выплаты обязательств).

|

![]() Долг активы + (Тек. активы – Кр. об-ва) = СК +

Долгоср. об-ва

Долг активы + (Тек. активы – Кр. об-ва) = СК +

Долгоср. об-ва

Чистый оборотный (рабочий) капитал

![]()

Долгосрочный капитал

![]() L-t Assets + (CA – CL) = Equity + L-T

Fin Debt + L-T AP

L-t Assets + (CA – CL) = Equity + L-T

Fin Debt + L-T AP

![]() Working Capital

Working Capital

Long – term Capital

Чистый оборотный (рабочий) капитал =

= Текущие активы Краткосрочные обязательства

Working Capital (WC):

WC = Current Assets – Current Liabilities

Чистый оборотный (рабочий) капитал показывает насколько оборотные активы превышают текущие обязательства (или наоборот). Если WC > 0, то компании требуется привлечь долгосрочный капитал для финансирования текущих активов.

Чистые активы (инвестиции2) = Долгосрочный капитал

Активы – Краткоср. з-ть. = Соб. кап. + Долгоср. об-ва.

Net Assets (NA2) = Long-Term Capital (Invested Capital)

Assets Current Liabilities = Equity + l-t Liabilities

Долгосрочный капитал сумма источников финансирования, которыми компания может пользоваться в течение срока, превышающего 12 месяцев.

Основные коэффициенты ликвидности

• Коэффициент ликвидности (покрытия)

• Коэффициент срочной ликвидности

Рассчитываются на основе составления текущих активов с краткосрочными обязательствами.

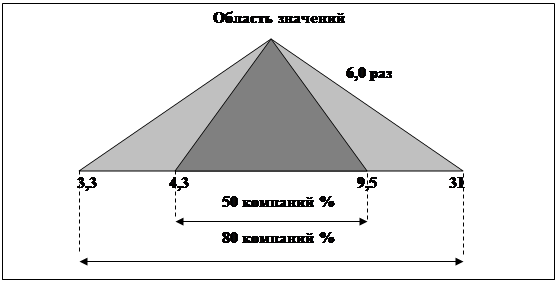

2.5.1.Коэффициент ликвидности (покрытия)

Рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств.

CR = Текущие активы/Текущие обязательства

Рекомендованное значение в пределах от единицы до двух (иногда до трех)

Надо иметь в виду что часть оборотных активов возможно не удастся превратить в денежную форму. Это могут быть ТМЗ, которые утратили свои полезные характеристики или безнадежные дебиторы.

Current Ratio (CR)

![]()

![]()

Если краткосрочные обязательства растут быстрее, чем ее оборотные активы, величина отношения между ними будет снижаться, и это может означать возникновение финансовых трудностей. Высокий коэффициент может означать, что у компании много денег омертвлено в непроизводственных и обычно низкодоходных активах, таких как денежные остатки, ценные бумаги или материально-производственные запасы.

Недостаток: не принимает во внимание структуру оборотных средств.

Рис.16 Коэффициент ликвидности (покрытия)

|

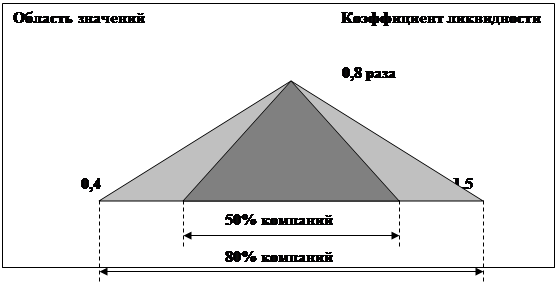

2.5.2. Коэффициент срочной ликвидности

Коэффициент срочной ликвидности (QL)

Характеризует отношение наиболее ликвидной части оборотных средств к краткосрочным обязательствам.

QL = (Денежные средства + краткосрочные инвестиции + счета векселя к получению)/ Текущие обязательства

Рекомендованное значение более 1, однако для российских предприятий редко составляет более 0,7-0,8, что признается допустимым

Acid Test, Quick Liquidity ratio

|

||||

|

||||

Рис.17 Коэффициент срочной ликвидности

2.6. Коэффициенты финансовой устойчивости

Financial Stability Ratios

2.6.1. Коэффициент покрытия долгосрочных активов

Long-Term Assets Coverage

![]()

![]()

Желательно, чтобы показатель превышал «1»

2.6.2. Коэффициент покрытия долгосрочных активов и запасов долгосрочным капиталом

![]()

![]()

Желательно, чтобы показатель превышал «1»

Почему понятие Финансовая устойчивость = понятию Ликвидность

Посмотрим на баланс:

Почему мы говорим, что показатели ликвидности и финансовой устойчивости по сути «одинаковы» и характеризуют структуры баланса?

|

|

Источники Финансирования

• финансовые обязательства (заемный капитал):

– больше финансовая зависимость компании от кредиторов;

– выше чувствительность прибыли к изменению рынка;

– расход на проценты уменьшает налоги;

– оплата процентов и возврат основной части долга уменьшают положительное сальдо денежного потока.

• собственный капитал:

– дивиденды не являются расходом, который уменьшает налогооблагаемую прибыль;

– ниже чувствительность прибыли к изменению рынка.

2.6.3. Показатели финансовой устойчивости

Debt-to-Equity Ratio, Gearing Ratio, Leverage Ratio

![]()

![]()

Характеризуют структуру источников финансирования: «заемные – собственные».

2.7. Оценка платежеспособности

Показатели платежеспособности предприятия характеризуют способность предприятия отвечать по долгосрочным обязательствам без ликвидации долгосрочных активов.

Методика оценки платежеспособности:

• по отдельным показателям;

• по одному, но «комплексному» показателю;

• по набору показателей и их динамике;

Показатели платежеспособности:

• соотношение между WC и активами;

• коэффициент покрытия процентов;

• длительность самофинансирования;

• соотношение между EBITDA и операционным потоком ДС;

2.7.1. Чистый оборотный капитал к активам

Working Capital to Assets Ratio

![]()

![]()

Область рекомендуемых значений 0,1-0,25

2.7.2. Коэффициент покрытия процента

Interest Coverage Ratio

Показывает в какой степени может снизиться операционная прибыль, чтобы фирма была еще в состоянии обслуживать свои процентные платежи.

![]()

![]()

Рис. 18 Коэффициент покрытия процента

2.7.3. Длительность самофинансирования

Interval Measure, days

![]()

![]()

Срок, в течение которого предприятие сможет функционировать и оплачивать счета, даже в том случае, если не будет поступлений денежных средств от дохода в будущем.

2.7.4. Соотношение между ДДС и прибылью EBITDA

![]()

![]()

1. Соотношение должно быть больше 1.

2. Если показатель меньше 1, то у компании есть резервы в управлении оборотным капиталом.

Оценка платежеспособности

Некоторые выводы по оценке платежеспособности:

1. Самые значимые оценки платежеспособности можно получить только при анализе потоков денежных средств.

2. При использовании набора показателей следует строить тренды и проводить анализ динамики.

3. В мире нет ни одной надежной методике, которая могла бы предсказать наступление банкротства (неплатежеспособности) в течение года, тем более через 3,-5 лет.

2.8. Рентабельность

Цели финансового анализа с точки зрения менеджера компании

• Довольны ли акционеры работой менеджеров?

• Увеличивается ли стоимость компании?

• Насколько хорошо или плохо работает компания?

• Если показатели ухудшились, то: «Кто виноват»?

• Что делать для исправления положения?

2.8.1. Понятие экономической добавленной стоимости (EVA)

Экономическая добавленная стоимость

Суть концепции «добавленной стоимости»: компания, привлекая финансовые средства на рынке капитала, инвестирует их в активы, от которых ожидается приток экономических выгод в будущем.

Привлечение финансовых средств «не бесплатно»:

– акционеры ожидают получить дивиденды и прирост курсовой стоимости своих акций;

– кредиторы – проценты.

Следовательно, компания должна получить такой приток экономических выгод от использования активов, который бы превышал требуемую доходность владельцев собственного и заемного капитала.

EVA (Economic Value Added) = Приток экономических выгод – Требуемая доходность

Требуемая доходность собственного капитала

Показатель, характеризующий требуемую доходность собственного капитала (equity rate of return) обозначаемый Re, зависит от внешних и внутренних факторов.

Требуемая доходность также называется «ценой собственного капитала» – cost of equity.

Факторы влияющие на требуемую доходность (цену капитала)

Внешние факторы:

1. Экономическая среда (страна, законодательство, инвестиционный климат, стадия экономического цикла, стоимость капитала, процентные ставки).

2. Положение дел в отрасли (пять сил Майкла Портера):

• существующий уровень конкуренции;

• риск появления новых конкурентов;

• давление со стороны потребителей;

• давление со стороны поставщиков;

• риск появления товаров заменителей.

Внутренние факторы:

1. История компании (насколько цикличны прибыли).

2. Существующее положение (какова ниша).

3. Прогнозы на будущее (например, а что произойдет с бизнесом по истечении срока действия патента?).

4. Оценка менеджмента (наличие стратегии, знаний, опыта, зависимость бизнеса от «ключевых персоналий»).

5. Наличие специфических рисков для данной компании в данном регионе.

Требуемая доходность собственного капитала Re может быть рассчитана на основании целого ряда теорий «Корпоративных финансов» или «назначаться акционерами».

По России: Re = 13,5%...20% в зависимости от отрасли, размера компании, состава акционеров.

По Казахстану: Re = 10 -20 %

Требуемая доходность вложенного капитала

Показатели, характеризующие приток экономических выгод, поступающих в распоряжение владельцев собственного и заемного капитала, могут быть:

Абсолютные:

– Прибыль EBIT,

– прибыль EBITDA,

– Чистый приток денежных средств, поступающих в распоряжение акционеров и кредиторов = CFop – Cfinv.

Относительные:

– Рентабельность вложенного капитала (ROCE-Return on Capital Employed).

Требуемая доходность заемного капитала

Показатель, характеризующий требуемую доходность заемного капитала (сost of debt) обозначаемый Rd, определяется процентной ставкой и/или доходностью облигаций к погашению.

Показатель также называется «ценой заемных средств».

Привлекая заемные средства компании получают возможность сократить налогооблагаемую базу на величину выплачиваемых процентов, следовательно, цена заемных средств уменьшается благодаря налоговому щиту:

С учетом налогового щита эффективная цена заемных средств равна:

![]()

где Rd – банковская кредитная ставка;

Tc – ставка корпоративного налога на прибыль.

Требуемая доходность капитала

Показатель, характеризующий требуемую доходность собственного и заемного капитала (cost of capital) обозначаемый Rс, зависит от:

• структуры капитала компании;

• цены каждого элемента капитала (Re, Rd);

• ставки налогообложения прибыли (Tax rate).

Наиболее часто под требуемой доходностью всего возложенного капитала (ценой капитала) понимают показатель WACC – Weighted Average Cost of Capital.

2.8.2. Средневзвешенная цена капитала

WACC – weighted average cost of capital – средневзвешенная цена капитала, %.

![]()

где Rd – цена (требуемая доходность) заемных средств;

Rе – цена (требуемая доходность) собственного капитала;

Tc – (tax) ставка корпоративного налога на прибыль;

Е (Equity) – рыночная стоимость акционерного капитала;

D (debt) – рыночная стоимость финансовых обязательств компании;

CE = D + E (Capital Employed) – вложенный капитал.

Показатель отвечает на вопросы:

• Под сколько процентов годовых в среднем компания может привлекать собственный и заемный капитал для финансирования своей деятельности?

• Какую доходность ожидают инвесторы от вложений в компанию данной группы риска?

WACC обеспечивает взгляд на компанию с точки зрения инвесторов.

Экономическая добавленная стоимость

Таким образом, EVA eq для владельцев собственного капитала может быть рассчитана:

EVA eq (%) = ROE (%) – Re (%) = = Return on Equity – Re = Рентабельность собственного капитала – требуемая доходность собственного капитала, %.

EVA се для владельцев вложенного капитала (собственников и кредиторов) может определяться как разница:

EVA (%) = ROСE (%) – WACC (%) = Return on Capital Employed – Weighted Average Cot of Capital = Рентабельность вложенного капитала (%) средневзвешенная цена вложенного капитала (%).

2.8.3. Пути повышения EVA

|

|

||||

|

|

Рентабельность инвестиций (Return on Investments) характеризует результативность инвестиций, задействованных для достижения определенных целей и представляет собой частное от деления:

![]()

Как измеряется результат?

Как измеряются инвестиции?

Рентабельность инвестиций

Балансовое равенство

Фактическая доходность = Требуемая доходность =

Приток экономических выгод Отток экономических выгод

Схема трактовки балансового равенства для анализа рентабельности инвестиций.

Основной принцип классификации статей баланса для анализа рентабельности инвестиций классификация по принципу приносимого «результата».

Уравнение балансового равенства для анализа рентабельности инвестиций.

|

Долгосрочные операционные активы (ОС + НМА) Долгосрочные неоперационные активы (Долг инвестиции + Прочее) |

Собственный капитал (СК) |

|

|

Долгосрочные финансовые обязательства (ДФО) Долгосрочная коммерческая (опер.) задолженность (ДКЗ) |

||

|

Краткосрочные опер. активы (Запасы, дебиторская задолженность, авансы выд., расходы будущих периодов)

Краткосрочные неопер. активы (Деньги + Кр. инв. + Прочие) |

||

|

Краткосрочная коммерческая (опер.) задолженность (ККЗ) Краткосрочные финансовые обстоятельства (КФО) |

|

Уравнение балансового равенства для анализа рентабельности инвестиций

![]() Долг.оп.акт. + (Крат.оп.акт. - КЗ) + Пр.акт. = СК +

ДФО + КФО

Долг.оп.акт. + (Крат.оп.акт. - КЗ) + Пр.акт. = СК +

ДФО + КФО

![]() Чистый оборотный опер. капитал

Чистый оборотный опер. капитал

![]()

![]() Чистые операционные активы

Чистые операционные активы

Чистые активы (1) = Вложенный капитал

Уравнение балансового равенства для анализа рентабельности инвестиций

|

|

(СК) |

||

|

Текущие опер. активы Минус (опер.ком.зад-ть) |

об-ва |

||

| Неоперационные активы |

Долгосрочные операционные

Долгосрочные операционные![]()

![]()

Чистые активы (1) = Вложенный капитал

|

Минус (опер.ком.зад-ть) |

(СК) |

|||

|

Финансовые об-ва |

||||

| Неоперационные активы |

Чистый оборотный операционный капитал = Текущие операционные активы – операционная задолженность = Запасы + Деб.Зад-ть + Пр.опер.акт. – комм. Зад-ть – Пр.тек.об-ва

Operating Capital (OC):

OC = Inventories + AR – AP

Чистый оборотный операционный капитал показывает сколько денежных средств «заморожено» в оборотных активах, или (при отрицательной величине), «свободно» для использования.

Чистые операционные активы (инвестиции) = (Чистый оборотный операционный капитал) + (ОС + НМА)

Net Operating Assets (NOA):

NOA = Operating Capital +L-t A op

Чистые операционные активы – активы, от использования которых ожидается приток экономических выгод от основной (операционной) деятельности, например: операционная прибыль.

Чистые активы (инвестиции) = Чистые операционные активы + Денежные средства + Инвестиции + Прочие активы

Net Assets (NA1) = NOA + Cash + Investments + Other

Чистые активы (инвестиции) – активы, от использования которых ожидается приток экономических выгод от основной (операционной) деятельности, например:

Операционная прибыль + Прочие прибыли / уб. = EBIT

Трактовка понятия чистые активы (ЧА) для анализа рентабельности инвестиций

Чистые активы (1) «чисты» от :

• амортизации;

• операционной задолженности;

• краткосрочной;

• долгосрочной.

Используются для расчета показателей рентабельности инвестиций.

Чистые активы (инвестиции) = Вложенный капитал

Активы Опер.коммер.задолж. = Собственный капитал + Фин. обяз-ва

Net Assets (NA1) = Capital Employed

Assets Accounts Payable = Equity + L-t Debt + S-t Debt

Вложенный капитал капитал, необходимый для финансирования чистых активов компании. Чем выше величина активов и меньше объем коммерческой (бесплатной) задолженности, тем больше требуется вложить капитал в компанию.

Чистые активы (1) = Вложенный капитал

От чистых активов компания ожидает притока экономических выгод, тогда как привлечение собственных и заемных средств, необходимых для финансирования данных инвестиций, приводит к оттоку экономических выгод (в виде %, дивидендов).

Схема трактовки отчета о прибылях и убытках

Основной принцип классификации статей отчета о прибылях и убытках для анализа рентабельности инвестиций – соотнесение доходов и расходов с активами и источниками финансирования, «ответственными» за данные доходы и расходы.

Отчет о прибылях и убытках

Доход от реализации

– Себестоимость

Валовая маржа

– Коммерческие расходы

– Административные расходы

|

![]() Операционная прибыль

Операционная прибыль

|

![]() Прибыль до выплаты процентов и

налогов (ЕВIТ)

Прибыль до выплаты процентов и

налогов (ЕВIТ)

![]()

|

Прибыль до выплаты налогов (ЕВТ)

|

![]() +/– Чрезвычайные статьи

+/– Чрезвычайные статьи

![]() Чистая прибыль отчетного периода (чистая прибыль)

Чистая прибыль отчетного периода (чистая прибыль)

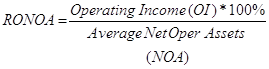

2.8.4. Коэффициент рентабельности чистых операционных активов

Return on Net Operating Assets (RONOA)

![]()

Характеризует прибыль, приносимую каждым долларом, вложенным в чистые операционные активы. «Результативность» инвестиций в основную деятельность компании.

Return on Net Assets (RONA)

![]()

![]()

Характеризует прибыль, приносимую каждым долларом, вложенным в чистые активы. «Результативность» ВСЕХ инвестиций компании.

2.8.5. Коэффициент рентабельности вложенного капитала

Return on Net Assets (RONA) = Return on Capital Employed (ROCE) = Return on Invested Capital (ROIC)

![]()

![]()

Основной показатель эффективности инвестиций!

Характеризует прибыль, приносимую каждым долларом вложенного (инвестиционного) капитала (ВК). Поскольку ВК равен сумме чистых активов, которые он «финансирует», то ROCE = RONA. Однако, несмотря на «алгебраическое» равенство показателей, следует понимать, что «способностью приносить экономические выгоды» обладают активы!

Экономическая добавленная стоимость

Сравнив ROCE с ожидаемой инвесторами доходностью (WACC), можно сделать вывод о том, создает ли компания «ценность» для владельцев капитала (собственного и заемного):

![]()

![]()

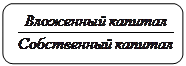

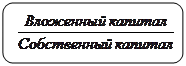

Коэффициент рентабельности собственного капитала

![]()

![]()

Сравнив ROE с ожидаемой акционерами доходностью (Rе), можно сделать вывод о том, создает ли компания «ценность» для акционеров:

![]()

![]()

2.8.6. Как контролировать и повышать ROE?

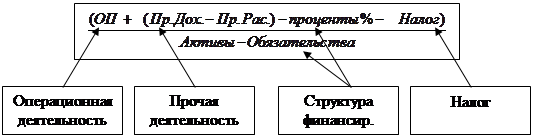

Представим «чистую прибыль» в развернутом виде:

![]()

ОП – операционная прибыль

Пр. Дох./Рас. неоперационные доходы и расходы

Через Д/Р – чрезвычайные доходы/расходы

1% - расход на проценты

Налог – расход по налогу на прибыль

Влияние различных видов деятельности на ROE:

ROE – функция ряда параметров

ROE =

![]()

![]()

|

• прочей деятельности,

• структуры финансирования,

• налоговой нагрузки

Какой вклад вносит основная и прочая (финансовые инвестиции) виды деятельности?

Необходимо сравнение

Какой показатель больше?

RONA (ROCE) или RONOA?

![]()

![]()

![]()

![]()

Прибыль в числителе отличается на «Результат от прочей деятельности». Активы в знаменателе отличаются на величину активов, задействованных для получения этого «результата».

Если RONOA > RONA, то операционные активы более эффективны, чем вся сумма чистых активов компании. Следует направлять свободные средства в операционную деятельность. Вложение средств в инвестиционную и прочую деятельность менее эффективно!

Необходимо сравнение

Если RONA > RONОA, то операционные активы менее эффективны. Следует направлять свободные средства в неоперационную деятельность. Вложение средств в инвестиционную и прочую деятельность более эффективно, чем в основную. Компании следует задуматься…

2.8.7. Влияние структуры финансирования на ROE

Необходимо сравнение

Какой показатель больше? ROСE или ROE bt

ROE bt = рентабельность собственного капитала по прибыли EBT = EBIT – 1 (проценты)

![]()

![]()

Рентабельность и структура финансирования

Если ROСE > ROE bt – структура финансирования «не оптимальна». Рентабельность собственного капитала снижается за счет привлеченных финансовых обязательств. Т.е каждый привлеченный заемный доллар уменьшает рентабельность собственного капитала.

Если ROE bt > ROСE – структура финансирования «оптимальна». Рентабельность собственного капитала повышается за счет привлеченных финансовых обязательств.

2.8.8. Влияние налоговой нагрузки на ROE

Необходимо сравнение

Насколько ROE bt больше ROE? Чем больше разрыв между показателями, тем хуже поставлено налоговое планирование в компании…

ROE = рентабельность собственного капитала по чистой прибыли; NI = EBT – налог = EBT* (1-tax%)

![]()

![]()

Основные факторы влияющие на ROE это операционная деятельность и структура финансирования.

2.8.9. Рентабельность операционной деятельности

Как повышать ROE через оптимизацию операционной деятельности?

ROE =

![]()

![]()

|

• прочей деятельности,

• структуры финансирования,

• налоговой нагрузки

Цели финансового анализа с точки зрения менеджера компании

• Понять, насколько хорошо или плохо работает компания?

• Кто виноват?

• производственный отдел,

• коммерческий отдел,

• лица, отвечающие за управление активами,

• лица, принимающие решения о привлечении кредитов

• лица, принимающие решения о инвестициях.

• Что с этим делать?

Коэффициент рентабельности чистых операционных активов

Return on Net Operating Assets (RONOA)

![]()

![]()

Характеризует прибыль, приносимую каждым долларом, вложенным в чистые производственные активы. «Результативность» инвестиций в основную деятельность компании.

Как увеличить рентабельность операционных активов?

![]()

Возможные пути:

1. Увеличение ОРМ (operating profit margin) – нормы оперативной прибыли (маржи).

2. Увеличение NOAT (net operating assets turnover) – оборачиваемости чистых операционных активов.

Операционная маржа

![]()

![]()

Оборачиваемость чистых операционных активов

Assets Utilization Turnover (AUT)

![]()

![]()

Как увеличить рентабельность операционных активов?

Двумя способами:

1) увеличением маржи: за счет ценовой конкуренции, превышения качества продукции, после продажного обслуживания и т.п.

2) увеличением оборачиваемости путем планомерного уменьшения общей величины активов и повышением интенсивности их использования

Возможности обоих путей ограничены, а их реализация, как правило, требует существенных усилий.

![]()

Нужно понимать, какой стратегии придерживается компания.

Например:

1. RONОA = 25% × 2 = 50% (стратегия «Мерседес»)

2. RONОA = 2% × 25 = 50% (стратегия «Фольксваген»)

Если в бизнесе резко изменяется одно из слагаемых, а как следствие, изменяется RONОA, то это обычно указывает на изменение стратегии.

Кто виноват в снижении рентабельности операционных активов?

![]()

Возможные причины падения RONОA:

| Вариант | RONОA = | ОРМ* | NOAT |

| 1 |

|

|

|

| 2 |

|

|

Const или |

| 3 |

|

|

|

![]()

![]()

![]()

|

одновременное снижение ОРМ и NОAТ может произойти только при падении дохода от реализации

Вывод:

• маркетинговая проблема

• отвечает – коммерческий директор

|

Вывод:

• проблема в росте расходов

• отвечает лицо, контролирующее управление затратами (главным образом – производственную себестоимость и операционные расходы).

Вариант 3.

Причиной является рост чистых (оперативных) производственных активов (ОС + НМА) + (Опер.тек.Акт Опер.кратк.об-ва)

![]()

![]()

![]()

|

| Вариант | RONОA | ОРМ | NOAT | Проблема |

| 1 | Уменьш. | Уменьш. | Уменьш. | Коммерческая |

| 2 | Уменьш. | Уменьш. |

Сonst или увелич. |

Производственная (рост затрат) |

| 3 | Уменьш. |

Сonst или увелич. |

Уменьш. | Рост операционного капитала, управление активами и денежным циклом |

Вариант 1.

Что делать с маркетинговой проблемой?

Надо ответить на вопросы:

• Как увеличение доходов от реализации скажется на росте операционной прибыли?

• За счет какой стратегии увеличивать доходы?

– увеличения продаж (Q)

– или увеличение цены (Р)?

Как повысить доход с наибольшим ростом прибыли?

1. На сколько процентов вырастет операционная прибыль при увеличении объемов продаж (Q) на 1%? Зависит от уровня операционного рычага (DOL q).

2. На сколько процентов вырастет операционная прибыль при увеличении цен (Р) на 1%? – Зависит от уровня операционного рычага (DOL р)

3. Сравнить данные показатели с конкурентами для выработки тактики «борьбы за рынок».

Уровень операционного рычага

Degree of Operating Leverage, DOL

![]()

![]()

Уровень операционного рычага (DOL) показывает на сколько процентов изменится операционная прибыль при изменении объемов продаж Q на 1%.

Чувствительность прибыли к ценовой политике (DOLр)

![]()

![]()

Уровень операционного рычага (DOLр) показывает на сколько процентов изменится операционная прибыль при изменении цен (Р) на 1%.

Вариант 2.

Что делать?

Управление затратами

Что такое управление затратами? «Понимание причин возникновения затрат и использование полученной информации для роста доходов, удовлетворения потребностей клиентов, сокращения затрат, увеличения рентабельности и роста прибыли».

Использование методологии АВС

|

Труд Соц.страхование Материалы Амортизация Прочее |

$ 250,000 70,000 50,000 60,000 32,000 |

Если Вы хотите сократить расходы на 10%, с чего начнете? |

| $ 462,000 | ||

|

|

||

|

Получение материалов Разгрузка Укладка Доставка Уборка Инспекция Экспедирование Поиск потерь Управление |

$ 92,000 50,000 46,000 46,000 41,000 42,000 25,000 70,000 50,000 |

Переход от «долларов» к «деятельности» дает полезный результат! |

| $ 462,000 | ||

Вариант 3.

Что делать?

Управление денежным и операционным циклами

Что делать с проблемой управления чистыми операционными активами?

Как повысить рентабельность через управления операционными активами?

Управление долгосрочными активами

Улучшить показатель оборачиваемости можно:

• Увеличить доход коммерческая проблема

• Сократить активы, продав избыточные

• Повысить загрузку производственных мощностей

• Ввод в действие «замороженных» капитальных вложений

Управление чистым оборотным капиталом

• Управление запасами

• Сырья и материалов

• Незавершенных и готовых изделий

• Товаров

• Управление дебиторской задолженностью

• Управление кредиторской задолженностью

Длительность оборота активов

Показатель, обратный оборачиваемости:

![]()

![]()

t – длительность периода, в течение которого получен доход, например: (365) 360 – 270 – 180 – 90 – 30 дней…

Длительность денежного цикла (ДДЦ)

Измерителем эффективности управления чистым оборотным капиталом является показатель длительность денежного цикла, характеризующий «деловую активность» компании, скорость оборота денежных средств.

Денежный цикл компании

Денежный цикл определяет время, которое требуется для того, чтобы 1 руб., вложенный в закупаемые ресурсы (товары), вернулся в Компанию в виде денег.

Закупки в кредит сокращают длительность цикла

Длительность денежного цикла

Длительность денежного цикла = Длительность оборота запасов +

+ Длительность оборота дебиторской задолженности –

– Длительность оборота кредиторской задолженности =

= Длительность операционного цикла –

Длительность оборота кредиторской задолженности

Рост длительности оборота кредиторской задолженности может привести к Отрицательной величине длительности денежного цикла.

Средний срок погашения дебиторской задолженности

Days Accounts Receivable, Debtors’ Days, Collection Period

![]()

![]()

Используется для разработки кредитной политики компании. Может быть рассчитан по каждому клиенту или группе, например: «ключевые», крупные, средние, мелкие.

Средний срок хранения запасов

Days Inventory

![]()

![]()

Нормируется в днях. Используется при формировании политики управления запасами и закупками.

|

Средний срок погашения кредиторской задолженности

Days Accounts Payable, Creditors’ days

![]()

![]()

Используются для оценки работы с поставщиками материалов, товаров и услуг. Влияют на выбор поставщиков.

Рассмотрим на примерах зависимость между рентабельностью ROCE, ROE и структурой финансирования.

Рентабельность и структура финансирования

Возникающие вопросы:

1) Всегда ли рост финансовых обязательств способствует повышению ROE?

2) Разве величина процентных ставок не имеет значения?

3) Имеет ли значение рентабельность инвестиций при принятии решений о заемном финансировании?

Найдем значение ROE bt = EBT/Eq – рентабельность собственного капитала без влияния налогообложения

ROE bt = EBT/Eq = (EBIT – 1%) Eq,

Компания 1

1. ROE bt = (400 – 0)/2000 = 20%

Компания 2

2. ROE bt = (400 – 1000 × 15%)/1000 = 25%

Вывод:

Вторая компания лучше удовлетворяет собственников (ROE bt = 25%) и она более правильно выбрала структуру финансирования.

2.8.10. Чувствительность и структура финансирования

Рассмотрим другую сторону: чувствительность к потере доли рынка.

Пусть продажи упали и прибыль сократилась:

EBIT = 200

| Компания 1 | Компания 1 |

|

ROCE = 200/(2000 + 0) = 10% ROE bt = 200/2000 = 10% |

ROCE = 200/(1000 + 1000) 10% ROE bt = (200 – 1000 × 15%)/1000 = 5% |

|

ROCE упал с 20% до 10% ROE bt упал с 20% до 10% |

ROCE упало с 20% до 10% ROE bt упало с 25% до 5% |

| Уровень снижения ROCE и ROE одинаковый | Уровень снижения ROE bt выше, чем ROCE |

| Эффект финансированного рычага | |

Выводы:

• Если ROCE (20%) > 1% (15%) то выгодно финансироваться заемным капиталом, т.к. при этом повышается ROE и повышается рыночная стоимость акций (положительное влияние финансового рычага).

• Если ROCE (10%) < 1% (15%) то рискованно финансироваться заемным капиталом. Если мы привлечем заемный капитал, мы снизим ROE и понизим котировки акций (отрицательное влияние финансового рычага).

Зависимость ROE от структуры финансирования компании

ROE bt = ROCE + (ROCE – 1) * Debt/Equity

РСК до налогообложения = РВК + (РВК - % ставка) * ФО/СК

i – средняя процентная ставка по финансовым обязательствам

Если ROСE > i, финансовый рычаг оказывает положительное воздействие на рентабельность собственного капитала: чем больше заемного капитала, тем выше рентабельность ROE.

Если ROСE < i, финансовый рычаг оказывает отрицательное воздействие на рентабельность собственного капитала: чем больше заемного капитала, тем ниже рентабельность ROE

| Долгосрочные активы | 131,8 | Собственный капитал (Eq) |

|

| Долгосрочные займы | 78,4 | ||

| Оборотные активы – Операционные обязательства | 64,2 | Краткосрочный кредит | 64,2 |

77,4

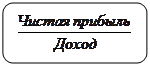

77,42.8.11. Факторная модель компании Дюпон как инструмент анализа ROE

Показывает, как оборот активов, рентабельность продаж и леверидж влияют на рентабельность собственного капитала. Схема была разработана и впервые применена для оценки эффективности работы компании сотрудниками компании Дюпон. Расчет начинается с рентабельности продаж. Различные статьи затрат компании перечисляются по порядку, а затем суммируются для получения общей суммы затрат, которая затем вычитается из выручки для нахождения чистой прибыли. Когда мы делим чистую прибыл на выручку, то получаем сколько центов с каждого доллара выручки достаются акционерам в качестве прибыли. Если рентабельность продаж низка или стремиться к снижению, можно проанализировать отдельные статьи затрат, чтобы выделить и в последствии устранить проблемы. Схема Дюпон представлена в приложении.

В правой части схемы представлены различные категории активов. Они суммируются, а затем выручка делиться на общую стоимость активов. Так находится коэффициент оборота всех активов. Затем рентабельность продаж умножается на оборот общих активов. Их произведение дает рентабельность активов, и это равенство называется формулой Дюпон.

Рентабельность активов = Рентабельность продаж х Оборот активов = Чистая прибыль / Выручка х Выручка / Активы

Чтобы найти рентабельность Собственного капитала, нужно рентабельность активов умножить на мультипликатор капитала, то есть отношение активов к собственному капиталу. Очевидно, что чем больше леверидж компании, тем выше и ее мультипликатор капитала.

Рентабельность собственного капитала = Рентабельность продаж х Оборот активов х Мультипликатор капитала = Чистая прибыль / Выручка х Выручка / Активы х Активы/Собственный капитал

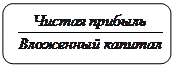

Рентабельность собственного капитала = Чистая прибыль / Собственный капитал

Как использовать систему Дюпон?

1. Менеджеры - изучение влияния роста цен на продукцию фирмы (или их снижения для увеличения объема реализации ) или перехода на новую продукцию или новые рынки с более высокой долей прибыли.

2. Бухгалтеры поиск путей снижения затрат

3. Специалисты по маркетингу и производству – поиск путей повышения отдачи от различных типов активов.

4. Казначеи – анализ влияния альтернативных стратегий финансирования (поиск более низких процентных ставок и рисков)\

Рис. 28 Двухфакторная модель компании Дюпон

ROE =

|

|

= × =

![]()

= ×

Рис. 29 Трехфакторная модель компании Дюпон

ROE =

ROE =

|

|||

= × =

![]()

![]()

![]()

![]()

![]() = × × =

= × × =

|

|

|

= × ×

Рис. 30 Пятифакторная модель компании Дюпон

ROE =

ROE =

|

|||

× x

![]()

![]()

![]()

![]()

![]() = × x × x =

= × x × x =

|

|||||

|

|

||||

![]()

|

Влияние налогов Влияние процентов

РАЗДЕЛ 3. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ КОМПАНИИ COCA-COLA CO.

3.1. Обзор отрасли.

Мировой рынок безалкогольных напитков представлен несколькими основными игроками. Лидером является компания Coca-Cola. На американском рынке безалкогольных напитков, общий объем которого составляет без малого 62 млрд долларов, доля рынка Coca-Cola уменьшилась на 0,4 процентного пункта до 43,7%.

При этом уже третий год подряд компания не может добиться увеличения своего сегмента рынка в США, однако все же занимает позиции лидера. Выручка компании в 2004 году увеличилась на 4% до $21.96 млрд., чистая прибыль — на 12% до $4.84 млрд. Ведущими брендами компании, помимо Coca-Cola, являются Diet Coke, Fanta и Sprite.

Основной конкурент Coca-Cola компания Pepsi смогла увеличить долю рынка в США на 0,2 процентного пункта до 31,6% благодаря началу производства новых напитков. Компания представила пепси со вкусом лимона и Moutain-Dew со вкусом вишни. Объем продаж Pepsi в натуральном выражении вырос на 1,3%. На американском рынке безалкогольных напитков, общий объем которого составляет $61,7 млрд, именно этот показатель говорит о финансовом состоянии и росте компании.

Третьей в списке крупнейших производителей безалкогольных напитков в США идет компания Dr Pepper/Seven Up, подразделение британской Cadbury Schweppes. Поглощение конкурента Royal Crown помогло компании увеличить свою долю рынка в США на 0,9 процентного пункта до 15,6%.

Впервые в десятку крупнейших производителей газированных безалкогольных напитков в США вошла компания Red Bull North America, подразделение австрийской Red Bull. С помощью "раскрутки" в ночных клубах компания вывела на американский рынок свой новый энергетический напиток в небольшой узкой банке.

В целом по отрасли объем продаж в натуральном выражении вырос на 0,6%. В 90-е гг. объем продаж рос на 2 — 3% в год, и, хотя нынешний рост стал относительно небольшим, его все же можно назвать достижением по сравнению с двумя предыдущими годами. По данным исследовательской компании Beverage Marketing, потребление безалкогольных напитков на душу населения в 2005 г. по сравнению с 2004 г. упало на 1,14 л в год до 209,69 л в год.

Снижение потребления газировки наблюдается на американском рынке в течение последних нескольких лет на фоне роста потребления негазированных напитков. А те потребители, что остаются верны "шипучке", хотят пробовать новые вкусы.

Из 10 напитков лидеров продаж только одному удалось укрепить свои позиции: доля диетической кока-колы, которая занимает третью строчку в списке, выросла на 0,1 процентного пункта до 8,8%. Классическая кока-кола осталась на первом месте, но ее доля уменьшилась на 0,5 процентного пункта до 19,9%. Доля пепси-колы (второе место) уменьшилась на 0,4 процентного пункта до 13,2%.

Последние пять лет для компании Coca-Cola были не лучшими. За это время общие обороты компании увеличились лишь на 2,3% (у основного конкурента Пепси оборот увеличился на 3,8 %) Доля рынка в США сократилась за последние годы с 50 до 44%. При этом операционная прибыль только в 2003 году по всему концерну сократилась на 4 %. Акции компании за последние шесть лет подешевели с 80 до 53 долларов за штуку. Кроме того, на продажах бренда негативно отразился неудачный запуск производства в Великобритании воды Dassani, в которой было зафиксировано повышенное содержание вредного вещества бромата. Компания была вынуждена отложить общеевропейское внедрение минеральной воды на неопределенный срок.

3.2 Характер деятельности предприятия.

Компания Кока-кола,основанна 1892 Азой Григс Кэндлером

Местоположение: Атланта, Джорджия, США

Ключевые люди Э. Невилл Исделл, Председатель главного администратора

Продукты : Напитки

Доход : USD за 21.9 миллиарда $ (2004)

Служащие : 50 000 (2004)

Вебсайт :www.cocacola.com

Компания Coca-Cola (NYSE: KO) – лидер по производству и дистрибуции безалкогольных концентратов напитков и сиропов в мире. Штаб Coca-Cola находится в Атланте, Джорджии, в Соединенных Штатах Америки. Напиток Coca-Cola является самым известным ее продуктом. Coca-Cola - одна из наибольших корпораций в Соединенных Штатах.