Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Анализ финансовых результатов деятельности предприятия ООО "Автомир"

Дипломная работа: Анализ финансовых результатов деятельности предприятия ООО "Автомир"

Оглавление

Введение

Глава 1. Теоретические основы сущности и логика анализа финансовых результатов деятельности предприятия

1.1. Цели, задачи и модели анализа финансовых результатов деятельности предприятия

1.2 Основные показатели финансовых результатов деятельности предприятия

1.3 Источники информации для анализа финансовых результатов деятельности предприятия

Глава 2. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир»

2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир»

2.2 Модели организации и методы финансовых коэффициентов для анализа финансовых результатов деятельности предприятия

2.3 Анализ эффективности хозяйствования предприятия

Глава 3. Рациональная организация анализа финансовых результатов деятельности предприятия

3.1. Методы управления запасами предприятия и анализ денежных потоков предприятия

3.2 Маржинальный анализ «узких мест» деятельности предприятия

Заключение

Библиография

Приложения

Введение

Актуальность темы исследования в условиях рыночной экономики заключается в том, что возрастающая конкуренция затрудняет рост объемов продаж, не позволяет вольно обращаться с ценами, и предприятиям приходится постоянно искать различные способы сохранения своих конкурентных позиций и увеличения прибыли. В этих условиях торговый бизнес все чаще обращается к анализу как к средству разработки бизнес - стратегии и определения основных целей и задач, которые должно решать предприятие. Задача существенного повышения эффективности торговой деятельности выполнима при условии рациональной организации анализа финансовых результатов.

Исследование проблемы экономического анализа финансовых результатов деятельности предприятия, обоснование применяемых методов анализа, изучаемых явлений проводились рядом ученых-экономистов: Басовским Л.Е., Бровкиной Н.Д., Гусевым А.А., Ковалевым В.В., Волковой О.Н., Крыловым Э.И., Власовой В.М., Журавковой И.В., Прыкиной Л.В., Савицкой Г.В., Черновым В.А. и другими. Большой вклад в теорию экономического анализа внес Баканов М.И. Однако вопросы этой проблемы требуют дальнейшего изучения.

В дипломном исследовании предлагаются к рассмотрению подходы к анализу финансовых результатов деятельности предприятия в условиях постепенного перехода аудита, бухгалтерского учета к международным нормам, внедрения западного опыта функционирования предприятия, внедрения в практику российских предприятий опыта западных специалистов в части анализа финансовых результатов и применения принципиально новых методов анализа.

Ощущается недостаток использования методов экономического анализа предприятиями, работающими в сегменте малого и среднего бизнеса, недостаточно изучено фактическое состояние организации анализа финансовых результатов деятельности предприятия, и не определены ее перспективы.

Цель дипломного исследования заключается в дальнейшем изучении теоретических положений, методологических подходов и разработка практически обоснованных экономических решений по организации анализа финансовых результатов деятельности предприятия, обеспечивающих существенный вклад в экономику предприятия.

Для достижения поставленной цели дипломного исследования были поставлены и решены следующие задачи:

- выявлены и обоснованы цели, задачи и модели, определяющие экономические аспекты анализа финансовых результатов;

- изучены основные показатели и обоснованы источники информации для анализа финансовых результатов деятельности предприятия;

- выявлены наиболее существенные факторы, влияющие на деятельность предприятия и обеспечивающие методический и организационный порядок анализа, его финансовых результатов и эффективности хозяйствования;

- предложены направления и методы анализа финансовых результатов, которые позволяют обосновать эффективность деятельности предприятия;

- разработаны рекомендации и предложения по анализу «узких мест» в состоянии финансовых результатов деятельности предприятия.

Объект исследования - экономические и организационные условия в торговле, их влияние на финансовые результаты деятельности ООО «Автомир».

ООО «Автомир» является коммерческой организацией. Общество учреждено и действует на основании Устава и в соответствии с Гражданским Кодексом РФ, Законом «Об обществах с ограниченной ответственностью».

Общество является юридическим лицом, обладает обособленным имуществом, отражаемом на самостоятельном балансе, имеет расчетный счет и иные счета в учреждениях банка, как в РФ, так и за рубежом в соответствии с законодательством, имеет фирменный знак.

Уставный капитал общества составляет 19 000 рублей и разделен на 100 долей – акций номинальной стоимостью 190 рублей каждая.

Высшим органом управления общества является собрание его участников.

Общество ведет оперативный, бухгалтерский и статистический учет в соответствии с установленным порядком и предоставляет отчетность соответствующим органам. Единоличным исполнительным органом является директор.

Прекращение деятельности общества осуществляется путем его реорганизации и ликвидации. Основания, условия и процедура прекращения деятельности общества регламентированы статьями 42, 45, 46 Закона РФ «Об обществах с ограниченной ответственностью».

Местонахождение ООО «Автомир»: Российская Федерация, г. Курск, ул. Энгельса, 173.

Общество осуществляет следующие виды деятельности:

- организация технического обслуживания и ремонта автомобилей;

- создание сети магазинов по реализации автомобилей, запасных частей к ним;

- комиссионная реализация автомобилей, запасных частей к ним;

- сервисное обслуживание реализации автомобилей;

- автотранспортные услуги и перевозки.

Реализация автомобилей, в частности, автомобилей «Рено», осуществляется на основании дилерского договора «О продаже и обслуживании» с ООО «Автомир».

Сильными сторонами ООО «Автомир» являются: по данным ООО «Автомир», официального представителя компании РЕНО в России, в последние годы наблюдается значительное увеличение объемов продаж автомобилей марки РЕНО на российском рынке. Так, в 2005 году объем продаж составил 6700 штук автомобилей, а результаты в 2006 г. составляют 20700 штук.

К слабым сторонам деятельности общества относятся:

основным рынком сбыта является внутренний рынок России, недостаточная развитость сервисной поддержки своих товаров. Так, выручка от реализации товаров (автомобилей и сопутствующих к ним товаров) составила 66720 тыс. руб., что составило 99,7 % общей суммы реализации.

К угрозам, способным нанести ущерб ООО «Автомир», можно отнести следующие: так как рынком сбыта продукции данного общества является внутренний рынок России и напрямую зависит от спроса на такую продукцию российских покупателей, то изменение экономической ситуации в стране может повлечь за собой снижение покупательной способности потребителей продукции. Следующей угрозой выступает высокая конкуренция в РФ со стороны иностранных производителей, снижение доминирующей позиции наших производителей, учреждение и развитие производства иностранных марок в стране, введение в России нормативных актов, выравнивающих условия деятельности на рынке традиционных производителе, официальных импортеров и «серых» импортеров подержанных автомобилей (таможенно-тарифное регулирование).

К возможностям ООО «Автомир», можно отнести: увеличение объемов послепродажного сервисного обслуживания, на основе имеющихся у акционерного общества площадей и специализированного технологического оборудования; внедрение современных механизмов финансирования продаж товаров, то есть разработка кредитных схем совместно с банками, лизинг и специальные условия поставок для корпоративных клиентов.

Предмет исследования теоретические, методологические и практические проблемы, связанные с анализом финансовых результатов деятельности предприятия.

Методологическую базу исследования составил системный подход. В зависимости от решаемых задач применялись следующие научные методы исследования: абстрактно-логический - при обосновании и разработке концептуального подхода к анализу, ориентированному на фактические и организационные условия деятельности предприятия; расчетно-конструктивный - для анализа и оценки финансовых результатов деятельности предприятия как составной части экономического анализа и обоснования направлений рациональной его организации на торговом предприятии; исторический – для рассмотрения в динамике показателей финансовых результатов деятельности предприятия; статистический – для экономической оценки факторов, определяющих уровень финансовых результатов деятельности предприятия, выявление резервов и тенденций количественных и качественных изменений показателей финансовых результатов; монографический – для глубокого изучения взаимосвязей финансовых результатов и эффективности хозяйствования.

Новизна результатов исследования:

- обоснована идея о роли и месте анализом финансовых результатов как составной части анализа, дающая целостное представление о закономерностях и существенных связях показателей финансовых результатов и эффективности предпринимаемы управленческих решений в сегменте малого и среднего бизнеса;

- определены модели и методы анализа финансовых результатов, во многом обеспечивающие рациональность организации экономического анализа на предприятии;

- выявлена специфика отраслевых способностей анализа финансовых результатов деятельности предприятия, позволяющая определить приоритетные направления анализа торгового предприятия;

- установлены направления и методы анализа слабых сторон производственно-хозяйственной деятельности предприятия ООО «Автомир», позволяющие вырабатывать эффективные экономические решения;

- предложена и обоснована методика рациональной организации анализа финансовых результатов деятельности предприятия ООО «Автомир».

Дипломная работа состоит из введения, трех глав, основных выводов и предложений, списка литературы и приложений. Изложена на 91 странице компьютерного текста, в том числе включает 13 таблиц, 2 рисунка, библиография из 29 наименований литературных источников и 17 приложений.

Глава I. Теоретические основы сущности и логика анализа финансовых результатов деятельности предприятия

1.1 Цели, задачи и модели анализа финансовых результатов деятельности предприятия

В настоящее время анализ деятельности предприятия претерпевает изменения в сторону западного анализа в связи с тем, что условия хозяйствования российских предприятий направлены на приведение их к международным условиям. На западе весь анализ деятельности предприятия, в отличие от российского, сводится к анализу рентабельности и платежеспособности (российский анализ предполагает всестороннее изучение функционирования предприятия на рынке).

В дипломном исследовании предлагается рассмотреть подходы к анализу финансовых результатов деятельности предприятия в условиях постепенного перехода аудита, бухгалтерского учета к международным нормам, внедрения западного опыта в практику российских предприятий, опыта в части анализом финансовых результатов и применения принципиально новых методов анализа.

В рамках национального бухгалтерского учета понятие «финансовые результаты» используется в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению. Финансовые результаты составляют отдельный раздел Плана счетов, который так и называется «финансовые результаты». В нем отражаются данные о полученных доходах и произведенных в целях получения этих доходов расходах в разрезе основной и прочей деятельности предприятия.

В настоящее время для любого предприятия получение финансового результата означает признание обществом (рынком) полезности его деятельности или получение выручки от реализации произведенного на предприятии продукта в форме продукции, работ или услуг. При этом для государства конечным финансовым результатом деятельности коммерческого предприятия будет являться налог, содержащийся в его составе. Вместе с тем, для собственника, инвестора конечный финансовый результат представляет распределенную в его пользу часть прибыли после налогообложения. Таким образом, оставшаяся прибыль после ее налогообложения и выплат дивидендов собственникам и процентов кредиторам есть чистый финансовый результат предприятия для его производственного и социального развития.

Методологической основой анализа финансовых результатов деятельности предприятия является целевой подход, то есть четкое определение и формирование целей анализа, их ранжирование и упорядочение, а также определение задач анализа.

Целями проведения анализа финансовых результатов, по мнению автора учебного пособия «Анализ финансовых результатов, рентабельности стоимости продукции» [20, 23-24], являются:

- своевременное обеспечение руководства предприятия и его финансово-экономических служб данными, позволяющими сформировать объективное суждение о результатах деятельности предприятия;

- в различных сферах хозяйствования за отчетный год в сравнении с предыдущим годом, рядом прошедших финансовых периодов, с бизнес-планом, результатами деятельности других предприятий;

- выявление факторов, действие которых привело к изменению показателей финансовых результатов и резервов роста прибыли;

- разработка мероприятий по максимизации прибыли предприятия; разработка предложений по использованию прибыли предприятия после налогообложения.

По мнению этих авторов, для достижения поставленных целей в процессе анализа финансовых результатов решаются следующие задачи:

- разработка информационного механизма анализа финансовых результатов, позволяющего своевременно получать достоверную и полную информацию для его проведения в различных направлениях и соответствующих уровнях, аспектах и разрезах;

- анализ и оценка достигнутого уровня прибыли предприятия в абсолютных и относительных показателях;

- анализ влияния на финансовые результаты инфляционных процессов в экономике и изменений в нормативно-законодательных актах в области формирования затрат и финансовых результатов предприятия;

- анализ взаимосвязи затрат, объема производства и прибыли в целях максимизации ее величины;

- анализ использования прибыли;

- прогнозирование финансовых результатов и разработка мероприятий по их достижению.

Решение данных задач направлено на изучение источников образования прибыли, оценку и анализ ее распределения и использования в интересах собственников, инвесторов, менеджеров и трудового коллектива предприятия, государства в целом.

В.А. Чернов [32, 421] считает нужным решить следующие задачи при проведении анализа финансовых результатов:

- изучение данных о формировании финансового результата и использовании прибыли;

- исследование динамики показателей прибыли и рентабельности предприятия;

- выявление и измерение влияния отдельных факторов воздействующих на финансовый результат;

- выявление резервов и их использование для повышения прибыли и рентабельности предприятия.

Основной целью изучения данных вопросов, по мнению автора, является выявление возможностей улучшения финансового положения и принятие экономически обоснованных решений.

Задачи анализа финансовых результатов Г.В. Савицкая [27,117] предлагает рассматривать как:

- систематический контроль за формированием финансовых результатов;

- определение влияния как объективных, так и субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности.

Ключевой задачей анализа финансовых результатов, подчеркивает О.В. Ефимова, является «выделение в составе доходов организации стабильно получаемых доходов для прогнозирования финансовых результатов» [17, 349].

В научной литературе приводятся и другие подходы к определению целей и задач анализа финансовых результатов, но все они направлены на поиск резервов увеличения прибыли и рентабельности в сфере бизнеса.

В научных исследованиях ведущих экономистов в области экономического анализа большое внимание уделяют его структуре. Анализ научной литературы показал, что они подходят к определению экономического содержания данного понятия в различных аспектах и с разной степенью детализации.

Например, А.Д. Шеремет и Р.С. Сайфулин [33, 219], раскрывая предлагаемую ими методику анализа финансовых результатов и рентабельности предприятия, отмечают, что финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала отчетного периода. Данное определение корреспондирует с определением выручки по Международным стандартам учета и финансовой отчетности.

В связи с чем, в структуру анализа финансовых результатов предприятия по международным стандартам они включают:

- методику факторного анализа прибыли в системе директ-костинг с использованием маржинального дохода;

- методику анализа рентабельности в системе директ-костинг, включая анализ рентабельности издержек в целом по предприятию, анализ рентабельности продаж, анализ рентабельности совокупного капитала;

- методику предельного анализа и оптимизации прибыли с применением бухгалтерско-аналитического, графического и статистического способов определения оптимального объема производства.

Рассматривая методологические вопросы анализа финансовых результатов и эффективности деятельности организации, О.В. Ефимова [17, 341-396] отмечает, что важнейшим финансовым показателем, определяющим способность организации обеспечивать необходимое для ее нормального развития превышение доходов над расходами, является прибыль. С целью выявления условий и возможностей для получения организацией прибыли, по ее мнению, проводится анализ финансовых результатов, который должен дать ответы на следующие вопросы:

- насколько стабильны полученные доходы и произведенные расходы;

- какие элементы отчета о прибылях и убытках могут быть использованы для прогнозирования финансовых результатов;

- насколько производительны осуществляемые затраты;

- какова эффективность вложения капитала в данное предприятие

- насколько эффективно управление предприятием.

По мнению В. В. Ковалева [18, 284], в процессе анализа финансовых результатов весьма важным является выявление факторов, повлиявших на величину достигнутых финансовых результатов. Идентификация этих факторов выполняется как в отношении прибыли, так и в отношении коэффициентов рентабельности. Основной аппарат - жестко детерминированные факторные модели, которые широко применяются и в западной учетно-аналитической практике.

Наиболее широкое распространение получила модифицированная факторная модель фирма «DuPont». Назначение модели - идентифицировать факторы, определяющие эффективность функционирования предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Поскольку существует множество показателей эффективности, выбран один, по мнению аналитиков, наиболее значимый - рентабельность собственного капитала (ROE). Достаточно эффективным способом оценки является использование жестко детерминированных факторных моделей; один из вариантов подобного анализа как раз и выполняется с помощью модифицированной факторной модели фирмы «DuPont» [18, 287], схематическое представление которой представлено в приложении 1.

В основу приведенной модели анализа заложена следующая жестко детерминированная трехфакторная зависимость:

ROE- Pn/S • S/A • А/ Е где, (1)

Рп - чистая прибыль коммерческой организации, т. е. прибыль, доступная к распределению среди ее владельцев;

S - объем производства (выручка от реализации);

А - сумма активов коммерческой организации (баланс нетто) или величина капитала, авансированного в ее деятельность;

Е - собственный капитал.

Представленная модель показывает, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, ресурсоотдачи и структуры источников средств, авансированных в данное предприятие. Значимость выделенных факторов с позиции текущего управления объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику и, в частности, бухгалтерскую отчетность: первый фактор обобщает отчет о прибылях и убытках, второй - актив баланса, третий - пассив баланса.

Этим факторам и по уровню значимости, и по тенденциям изменения присуща отраслевая специфика, о которой необходимо знать аналитику.

Так, показатель ресурсоотдачи может иметь невысокое значение в высокотехнологичных отраслях, отличающихся капиталоемкостью; напротив, показатель рентабельности продаж (рентабельности хозяйственной деятельности) в них будет относительно высоким. Высокое значение коэффициента финансовой зависимости могут позволить себе фирмы, имеющие стабильное и прогнозируемое поступление денег за свою продукцию. Это же относится к предприятиям, имеющим большую долю ликвидных активов (предприятия торговли, банки). Значит, в зависимости от отраслевой специфики, а также конкретных финансово-хозяйственных условий, сложившихся на данном предприятии, оно может делать ставку на тот или иной фактор повышения рентабельности собственного капитала [18,286-288].

И.В. Липсиц в учебнике «Ценообразование (управление ценообразованием в организации)» [22, 71] отмечает, что на современном этапе развития рыночных отношений для эффективного управления предприятием и рационального использования конечных финансовых результатов фирмы необходимо не только изучение факторов, влияющих на коэффициенты рентабельности, но и умело организованная политика ценообразования.

Так, российские фирмы, лидирующие в процессе рыночной трансформации, уже прошли стадию возврата к затратному ценообразованию начали постепенно овладевать маркетинговыми подходами к решению этой задачи. Но пока для подавляющего большинства отечественных фирм еще вполне актуальна задача овладения грамотными методами затратного ценообразования в сочетании с жестким управлением этими затратами. Поэтому, отечественным экономистам можно воспользоваться опытом зарубежных фирм, в практике которых затратное ценообразование пока используется довольно широко.

Связь политики ценообразования и эффективного формирования финансовых результатов можно проанализировать на примере западных торговых компаний, которые прошли несколько этапов в своем развитии [11,12-13]. Использование политики чередования продаж по обычным ценам и распродаж по сниженным ценам («high - low pricing») стало применяться в США с 1980-х годов. Многие крупные западные торговые компании (Wal-Mart, Home Depot, Toys R Us, IKEA) в 1990-х годах перешли к политике «всегда низкие цены» («everiday low pricing»). Это можно объяснить тем, что они сознательно шли на уменьшение прибыли по сравнению с максимально возможной для захвата рынка и борьбы с конкурентами.

Последние изменения в области политики ценообразования западных торговых компаний «всегда справедливые цены плюс» («everyday fair pricing» +) сменившие политику установления минимальных цен, заключается в увеличении розничных цен по сравнению с конкурентами с одновременным введением дополнительных услуг для покупателей [35,55-66].

Одним из факторов, вызвавших эти перемены, может являться снижение финансовой устойчивости торговых компаний, которые длительно придерживались политики установления минимальных цен. Таким образом, политика ценообразования оказывает существенное влияние на эффективность торговой компании и на ее финансовую устойчивость.

Помимо ценообразования, существенным фактором, влияющим на изменение финансовых результатов деятельности предприятия, является выбор товарного ассортимента.

А.П. Бобович, считая управление товарным ассортиментом основным и одним из самых сложных процессов торговой деятельности, предлагает рассматривать его как комплекс функций управления, состоящий из планирования, организации и контроля формирования и реализации ассортимента [11,15].

Широкий ассортимент товаров может удовлетворить самые неожиданные запросы покупателей, однако неоправданное расширение ассортимента может привести к росту товарных остатков и усложнению выбора товара покупателем.

При составлении математической модели формирования товарных запасов необходимо учитывать всю совокупность критериев, которыми являются:

- рентабельность материальных затрат;

- рентабельность трудовых затрат;

- рентабельность капитальных вложений;

- прибыль;

- сумма налогов.

Таким образом, оптимизация товарного ассортимента является реальным средством достижения стратегических целей, существенным инструментом управления финансовой устойчивостью и эффективность торговой компании.

Из приведенного краткого обзора литературных источников можно сделать следующие выводы:

Для более точного, детального анализа финансовых результатов деятельности предприятия необходима правильная постановка целей экономического анализа, среди которых можно выделить следующие: организация и разработка мероприятий по максимизации прибыли; разработка предложений по использованию прибыли; выявление факторов, повлиявших на изменение показателей финансовых результатов; поиск новых информационных каналов, способствующих получению своевременной и достоверной информации для более глубокого и целенаправленного анализа финансовых результатов деятельности предприятия.

Для осуществления поставленных целей, в процессе проведения анализа финансовых результатов деятельности предприятия, необходимо решить такие задачи, как: анализ формирования и наиболее выгодного и обоснованного использования финансовых результатов; анализ прибыли и рентабельности предприятия; выявление резервов роста прибыли и рентабельности, их динамику и прогнозирование их величины; изучение влияния различных экономических факторов на изменение финансового результата как на уровне предприятия, так и на уровне государства в целом.

Выбор приоритетов и направлений развития анализа финансовых результатов иллюстрируется множеством факторов, влияющих на изменение финансовых результатов деятельности предприятия. Среди них такие как товарооборот, себестоимость продукции, ассортимент товаров, валовый доход, издержки обращения, политика ценообразования, позволяющих построить факторные модели анализа, среди которых модифицированная факторная модель фирмы «DuPont», определение цен с помощью нормативов рентабельности к затратам, определение цен с помощью торговых скидок, математическая модель формирования товарных запасов.

Важными элементами анализа деятельности предприятия являются структурирование, группировка и классификация отдельных элементов, показателей, изучение количественных и качественных характеристик, установление критериев и оценка эффективности функционирования предприятия.

Поэтому в следующем подразделе дипломной работы рассмотрены особенности формирования систем показателей для анализа финансовых результатов деятельности торгового предприятия.

1.2 Основные показатели финансовых результатов деятельности предприятия

Завершенность и целостность анализа, имеющего экономическую направленность, в значительной степени определяется обоснованностью используемой совокупности критериев. Как правило, эта совокупность включает качественные и количественные оценки, однако ее основу обычно составляют исчисляемые показатели, имеющие понятную интерпретацию и, по возможности, некоторые ориентиры (пределы, нормативы, тенденции): [19,179]. Следует различать анализ, ориентированный на прошлое, и анализ, ориентированный на будущее.

По мнению Г.С. Токаренко [28,17] анализ, ориентированный на будущее, отличается от анализа, ориентированного на прошлое, прежде всего необходимостью разработки корректирующих мероприятий, позволяющих вывести предприятие на требуемый уровень. Но, как и в первом случае, так и во втором, в первую очередь определяются причины отклонений. При проведении анализа причин отклонений данных можно использовать систему показателей, которая позволяет установить логическую цепочку влияния отдельных составляющих на интегральный показатель.

Так, Т.Б. Бердникова выделяет следующие основные показатели финансовых результатов деятельности предприятия [10, 52]: выручка от реализации продукции (работ, услуг), выручка нетто (общая выручка за вычетом НДС, акцизов и аналогичных обязательных платежей), балансовая прибыль, чистая прибыль.

Для оптимизации структуры анализируемых показателей предлагаем использовать графическое отображение структуры выручки торговой компании, предложенной А.И. Мещеряковым [24 ,34] (рисунок 1).

Авторы Крылов Э.И., Власов В.М., Журавкова И.В. в своей работе «Анализ финансовых результатов, рентабельности и себестоимости продукции» перечисляют наиболее важные показатели финансовых результатов, характеризующие абсолютную эффективность хозяйствования предприятия, к которым относятся: прибыль (убыток) от реализации, прибыль (убыток) от финансово-хозяйственной деятельности, прибыль (убыток) отчетного года, нераспределенная прибыль (убыток) отчетного года [20, 9].

| Прибыль | наценка |

| Распределяемые административные и коммерческие затраты | |

| Накладные затраты, связанные с закупкой | себестоимость товара |

| Затраты на приобретение товара |

Рис. 1 Структура выручки торговой компании

По мнению В.А. Чернова, основными показателями эффективности деятельности предприятия следует считать валовую прибыль, прибыль от продаж, прибыль до налогообложения, прибыль от обычной деятельности и чистую (нераспределенную) прибыль [32, 437]. Следует отметить, что именно эти показатели предусмотрены Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина РФ от 06.07.1999 г № 43-н, а также типовой формой № 2 «Отчет о прибылях и убытках», рекомендованных в приложении к приказу Минфина РФ от 13.01.2000 г. № 4-н.

По мнения Бровкиной Н.Д., выручка от продажи товаров, продукции, работ, услуг используется для формирования информационной базы для анализа таких важнейших показателей результативности работы организации, как оборачиваемость активов, средняя продолжительность сроков погашения дебиторской и кредиторской [34 ,65].

Для успешного анализа названный автор предлагает учитывать, что финансовые результаты деятельности предприятия зависят от таких показателей, как себестоимость реализации продукции (работ, услуг), коммерческие и управленческие расходы, операционные доходы и расходы, внереализационные доходы и расходы, величина отвлеченных средств, налог на прибыль.

Прибыль как конечный финансовый результат деятельности предприятия представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив - это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия [33,67].

Важнейшая роль прибыли в развитии предприятия определяет необходимость непрерывного управления ею в целях роста эффективности хозяйственной деятельности.

Процесс управления прибылью включает в себя осуществление таких функций, как планирование конечных финансовых результатов, учет формирования, распределения и использования прибыли, оценка и анализ достигнутого уровня, оценка эффективности принятого управленческого решения. Отсюда, изучая конечные финансовые результаты деятельности предприятия, важно анализировать не только динамику, структуру, факторы и резервы роста прибыли, но и соотношение эффекта (прибыли) с имеющимися или использованными ресурсами, а также с доходами предприятия от его обычной и прочей хозяйственной деятельности. Это соотношение называется рентабельностью и может быть представлено тремя группами показателей:

1) показатели рентабельности, характеризующие прибыльность продаж или рентабельность реализованной продукции;

2) показатели рентабельности, характеризующие рентабельность производства продукции и реализуемых инвестиционных проектов;

3) показатели рентабельности, характеризующие доходность капитала и таких его составляющих, как собственный и заемный капитал. Существует два подхода к оценке рентабельности, которая определяется как:

- отношение прибыли к затратам - показывает, сколько рублей прибыли принесет рубль затрат,

- отношение прибыли к выручке - показывает, сколько рублей прибыли принес рубль выручки.

С.В. Рассказов и А.Н. Рассказова в статье «Стоимостные методы оценки эффективности менеджмента компании» отмечают, что ведущими западными фирмами в области управленческого консалтинга активно используются на практике метод VBM - менеджмента (VBM - Value Based Management) на основе интегрированного финансового показателя - стоимость компании.

Кроме принципиального различия в подходах, при расчете рентабельности могут использовать различные категории прибыли. Национальный стандарт отчета о прибылях и убытках содержит несколько показателей прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределенная прибыль, непокрытый убыток) [34, 69]. А.А. Гусев в статье «Концепция EVA и оценка эффективности деятельности компании» [14, 57-58] предлагает в качестве индикатора прибыльности использовать экономическую добавленную стоимость (англ. Economic Value Added - EVA). Этому показателю не присущи недостатки классических показателей для измерения прибыльности, которые имеют ряд недостатков:

1) при помощи законных бухгалтерских приемов можно искусственно увеличить или уменьшить размер показываемой прибыли;

2) бухгалтерские показатели не отражают временную стоимость денег и, прежде всего, риски инвесторов;

3) показатели рентабельности конкретной компании в недостаточной мере коррелируют со стоимостью ее акций на рынке капиталов, что может привести в заблуждение лиц, принимающих решения относительно развития данной компании.

Показатель EVA понимается как чистая прибыль от производственной деятельности, уменьшенная на затраты на капитал. Основной формулой для расчета показателя EVA является следующая:

EVA = NOPAT-K*CC, (2)

где NOPAT - прибыль от операционной деятельности компании после налогообложения, но до процентных выплат по заемным средствам;

К - капитал, вложенный в активы, которые служат для обеспечения оперативной деятельности компании;

СС - средневзвешенная стоимость капитала, WACC.

Далее рассмотрим подробнее логику формирования показателей рентабельности реализованной продукции или рентабельности продаж и показателей рентабельности производственных активов.

В экономической литературе рентабельность продаж предлагается рассчитывать, как отношение прибыли от реализации продукции или чистой прибыли к сумме полученной выручки [17,522]. Этот показатель определяется как в целом по предприятию, так и по отдельным видам продукции.

Рпр = Ппр/Впр*100, (3)

Рпр = ЧП/Впр*100 (4)

где Рпр - рентабельность продаж в целом по предприятию, рассчитанная по прибыли от продаж, процентов;

Ппр - прибыль от продаж, руб.;

Впр - выручка от продаж, руб.;

Рпр - рентабельность продаж в целом по предприятию, рассчитанная по чистой прибыли, процентов;

ЧП - чистая прибыль, руб.

При использовании формулы (4) рассчитывается рентабельность продаж как отношение прибыли от продаж, представляющей собой разницу между выручкой от продаж и суммой затрат, которые относятся к реализованной продукции, включая коммерческие и управленческие расходы, к величине выручки от продаж.

Расчет рентабельности продаж по чистой прибыли с сохранением в знаменателе показателя «выручка от продаж», как в формуле (4), правомерен для тех предприятий, в текущей деятельности которых операционная и внереализационная деятельность незначительна [20, 116]. Соответственно чистая прибыль практически отличается от прибыли от продаж только по результатам ее налогообложения. В этом случае рентабельность отразит величину процентов (или копеек в одном рубле) прибыли после налогообложения, содержащуюся в выручке от продаж.

Если же предприятие имеет достаточно развитую операционную и внереализационную деятельность, то чистая прибыль является результатом не только выручки от продаж, но и доходов от операционной и внереализационной деятельности. Следовательно, соотнесение чистой прибыли только с величиной выручки от продаж приводит к завышению истинного значения рентабельность, которую правильнее называть уже рентабельностью обычной деятельности.

Рентабельность обычной деятельности можно определить по следующей формуле:

Роб.д. = ЧП/(Впр + Доп + Двнер) 100, (5)

где Роб.д. - рентабельность обычной деятельности в целом по предприятию,

процентов;

Доп - доходы от операционной деятельности, руб.;

Двнер - доходы от внереализационной деятельности, руб.

При этом прибыль от операционной деятельности представляет собой разницу между доходами и расходами по операционной деятельности, то же можно сказать и о прибыли от внереализационной деятельности.

ЧП = Ппр + (Доп - Роп) + (Двнер -Рвнер) - Нпр, (6)

где Роп - расходы по операционной деятельности, руб.; Рвнер - расходы по внереализационной деятельности, руб.;

Нпр - налог на прибыль, руб.

Безусловно, при расчете рентабельности продаж в числителе формулы (5) можно использовать маржинальную (валовую) прибыль, прибыль до налогообложения, прибыль от обычной деятельности [20,119]. Однако рентабельность продаж по чистой прибыли выступает обобщающим показателем эффективности финансовой и производственной деятельности предприятия. С помощью данного показателя раскрывается удельный вес чистой прибыли в величине выручки от продаж за вычетом косвенных налогов. При наличии у предприятия убытков показатель рентабельности является отрицательным числом и, по существу, должен называться показателем убыточности.

Величина прибыли от продаж в значительной степени связана с эффективностью использования производственных активов, имеющихся у предприятия. В состав производственных активов включаются основные производственные средства (здания, сооружения, оборудование и пр.), нематериальные активы (патенты, ноу-хау, товарные знаки, торговые марки и т. д.) и материально-производственные запасы.

Расчет эффективности использования (рентабельности) производственных активов производится с помощью коэффициента их рентабельности (Рпа), представляющего собой отношение прибыли от продаж к средней за анализируемый период (среднегодовой, например) величине стоимости производственных активов.

Рпа = П/ПАср (7)

где Л - прибыль от продаж, руб.;

ПАср - средняя за анализируемый период стоимость производственных активов, руб.

В заключение следует отметить, что, по мнению большинства авторов литературных источников, что финансовый результат деятельности предприятий характеризуется показателями прибыли (убытка). Известно, что без получения прибыли предприятие не может развиваться, за исключением организаций, финансируемых за счет государства или других источников, поэтому задача улучшения финансового результата жизненно важна для хозяйствующего субъекта.

Для эффективного использования прибыли, необходимо управлять ею в целях роста эффективности деятельности организации. Поэтому ведущими западными фирмами активно используется метод VBM - менеджмент на основе интегрированного показателя - стоимость компании. Также предлагается в качестве индикатора прибыльности использовать экономическую добавленную стоимость — EVA.

Немаловажным условием анализа финансовых результатов, наряду с анализом показателей прибыльности предприятия, является анализ соотношения прибыли с имеющимися ресурсами и доходами от его обычной и прочей деятельности, то есть анализ показателей рентабельности: рентабельности продаж и рентабельности производственных активов, что позволяет получить наиболее полную информацию об уровне рентабельности торгового предприятия.

Информация, в последние годы, является определяющим направлением развития торговли и анализа финансовых результатов. Поэтому в следующем подразделе дипломного исследования рассматриваются источники информации для проведения анализа финансовых результатов деятельности торгового предприятия.

1.3 Источники информации для анализа финансовых результатов деятельности предприятия

Информация является главным источником управления предприятием и, подобно любому другому продукту, характеризуется определенным количеством, качеством, затратами на производство. Количественным, объемным показателем продукции является его информативность - сведения о вероятных в перспективе изменениях условий и результатов конкурентоспособности, стратегии развития, сдвигов в динамике производительных сил, их взаимодействий между собой [8, 17].

Так, информативность показателя, характеризующего объем реализации за квартал, повышается, если существует выборка подобных показателей за последние два года — тогда на основе существующей динамики можно строить прогнозы [10, 47-49].

Исходная информация имеет особенности в зависимости от вида анализа. В.В. Ковалев [19, 178] отмечает, что в научной и учебно-методической литературе принято выделять два вида анализа: внутренний и внешний, которые имеют следующие основные различия (Таблица 1).

Из представленных в таблице различий следует выделить два: во-первых, широта и доступность привлекаемого информационного обеспечения, и, во-вторых, степень формализуемости аналитических процедур и алгоритмов.

Таблица 1

Различия внутренний и внешний анализ

| Классификационный признак | Вид анализа | |

| Внешний | Внутренний | |

| Назначение | Общая оценка имущественного и финансового состояния | Поиск резервов увеличения прибыли и эффективности деятельности |

| Исполнители и пользователи | Собственники, участники Рынка ценных бумаг, налоговые службы, кредиторы, инвесторы и др. | Управленческий персонал предприятия (руководители и специалисты |

|

Базовое информационное обеспечение |

Бухгалтерская отчетность | Регламентированные и нерегламентированные источники информации |

|

Характер предоставляемой информации |

Общедоступная Аналитическая Информация |

Детализированная аналитическая информация конфиденциального характера |

| Степень унификации Методики анализа | Достаточно высокая возможность унификации процедур и алгоритмов | Индивидуализированные разработки |

| Доминирующий Временной аспект анализа | Ретроспективный и перспективный | Оперативный |

Если в рамках внешнего анализа опираются, прежде всего, на бухгалтерскую отчетность, которую в принципе можно получить, обратившись в органы статистики, то информационное обеспечение внутреннего анализа гораздо шире, поскольку возможно привлечение практически любой необходимой информации, в том числе и не являющейся общедоступной, в частности для внешних аналитиков.

Информационное обеспечение анализа и принятия решений по управлению финансовыми результатами деятельности предприятия, по мнению Э.И. Крылова, В.М. Власова, И.В. Журавковой, формируется за счет внешних и внутренних источников информации [20, 24-26].

К внешним источникам информации относятся:

1. Показатели, характеризующие общеэкономическое развитие страны.

Система информационных показателей этой группы служит основой анализа и прогнозирования условий внешней среды функционирования предприятия. Это необходимо при разработке комплексной политики управления прибылью, осуществлении инвестиционной деятельности, выявлении резервов роста прибыли, ориентируясь на достигнутый уровень среднеотраслевых показателей. К данной группе показателей относятся такие, как национальный доход, чистый доход, среднеотраслевые нормы прибыли, средние нормы банковского процента, ставки налога на прибыль, данные об инфляции, ставка рефинансирования.

2. Показатели, характеризующие конъюнктуру рынка. Система показателей данной группы является необходимой для оценки, анализа и принятия решений в области ценовой политики и доходов по операционной деятельности, привлечения капиталов из внешних источников, определения затрат по обслуживанию дополнительно привлекаемого капитала, формирования портфеля долгосрочных финансовых вложений, осуществления краткосрочных финансовых вложений. В состав этих показателей включаются объемы продаж, свободные рыночные ниши, эластичность по цене и доходу, кредитные проценты в зависимости от сумм и сроков предоставления.

3. Показатели, характеризующие деятельность конкурентов и контрагентов. Система информационных показателей этой группы используется для осуществления оперативного анализа и регулирования отдельных аспектов формирования и использования прибыли. К ним относятся цены на сырье, комплектующие материалы, на продукцию конкурентов, на товары-заменители, рентабельность хозяйственной деятельности конкурентов и контрагентов.

К внутренним источникам информации относятся:

1. Показатели финансового учета предприятия. Среди этих показателей можно отметить следующие: масса годовой валовой прибыли, прибыли от продаж, прибыли до налогообложения, чистой прибыли.

На основе этих показателей осуществляется обобщенный анализ, прогнозирование и текущее планирование прибыли. Источником данной информации являются данные финансовой отчетности. Преимуществом показателей финансовой отчетности является их унификация, что позволяет использовать типовые методики анализа и алгоритмы финансовых расчетов по отдельным вопросам формирования и использования прибыли. Данная информация обеспечивает высокую степень надежности и регулярности сведений, а также сопоставимость с показателями других предприятий. Недостатком финансовой отчетности является обобщенность информации в целом по предприятию, выражение ее только в стоимостных измерителях.

2. Показатели управленческого учета. Этот вид учета получает развитие в связи с переходом к общепринятым в международной практике стандартам бухгалтерского учета. Он представляет собой систему учета всех необходимых показателей, формирующих информационную базу оперативных управленческих решений. Управленческий учет включает не только стоимостные, но и натуральные показатели.

В процессе построения системы информационного обеспечения анализа и управления прибылью в управленческом учете формируются показатели, отражающие объем деятельности, сумму и состав затрат, сумму и состав получаемых доходов.

3. Нормативно-справочные показатели. Основу этой системы показателей составляют различные нормы и нормативы, разработанные в рамках самого предприятия - нормативы численности, нормативы затрат времени, нормативы обслуживания, нормативы удельных расходов сырья и материалов и т. д. Эта система показателей дополняется различными справочно-нормативными показателями, действующими в целом в стране или в отрасли: нормы амортизационных отчислений, нормы отчислений прибыли в резервный фонд, ставки налогов, сроки уплаты налогов проценты за кредит и т.д.

Использование всех представляющих интерес показателей, формируемых из внешних и внутренних источников, позволяет создать на каждом предприятии целенаправленную систему информационного обеспечения, ориентированную не только на эффективное текущее и оперативное управление формированием и использованием прибыли, но на принятие стратегических решений.

В данном разделе дипломного исследования мы будем ориентироваться, главным образом, на проблемы и возможности внешнего анализа, информационной базой которого служит годовая бухгалтерская отчетность торговой организации.

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным нормам.

Состав, содержание, требования и другие методические основы бухгалтерской отчетности регламентированы Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом МФ РФ от 6 июня 1999 года № 43н. Согласно этому Положению бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки, а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствие с федеральными законами подлежит обязательному аудиту.

Бухгалтерская отчетность представляет достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

При формировании бухгалтерской отчетности, организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т. е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату. В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на: краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он не превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

Для аналитиков и инвесторов более важной, чем бухгалтерский баланс является форма №2 «Отчет о прибылях и убытках», так как в ней содержится сравнение суммы всех доходов предприятия от продажи товаров и услуг с суммой всех расходов, понесенных предприятием для поддержания его деятельности за год. Результатом данного сравнения является прибыль или убыток от продажи за период.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки.

Отчет о движении денежных средств характеризует изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В ней раскрываются динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм.

Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир»

2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир»

Принятие экономически обоснованного решения по конкретным направлениям деятельности предприятия связано с выявлением наиболее важных аспектов и наиболее слабых позиций в финансовом состоянии предприятия. Для этого проводится анализ и оценка финансового состояния и финансовых результатов на основе процедур экспресс-анализа и углубленного анализа прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия.

Сравнение показателей деятельности предприятия, как на уровне отрасли, так и на уровне самого предприятия за ряд лет, направлен на определение доли участия предприятия в экономике отрасли, определения изменения финансового положения предприятия, его конкурентоспособности. При этом, проводя сравнение показателей за ряд лет, учитывается влияние внутренних я внешних факторов, повлекших за собой изменения показателей финансово-хозяйственной деятельности. По результатам данного сравнения показателей деятельности предприятия определятся стратегия проведения анализа финансовых результатов, направленная на выявление наиболее экономически выгодных решений по повышению эффективности деятельности предприятия в целом.

Необходимым условием при проведении анализа является изучение и оценка бизнес - среды фирмы, воздействие па которую оказывают внешние и внутренние факторы. Бизнес - среда фактически определяет положение предприятия на рынке, а, следовательно, и его финансовое благополучие. Поэтому без оценки внутренней и внешней среды организации комплексный анализ финансово- хозяйственной деятельности предприятия невозможен. внешнюю среду предприятия формируют ее внешние по отношению к предприятию участники экономической деятельности. В первую очередь это бизнес - партнеры, с которыми предприятие связывают деловые интересы, клиенты поставщики, заказчики, подрядчики, контрагенты. Воздействие внешней среды предприятия характеризуется множеством факторов, важнейшие из которых представлены в таблице 2.

Таблица 2

Внешние факторы, определяющие деятельность предприятия

| Международные |

Общеэкономические Стабильность международной политики Международная конкуренция |

Цикличность экономического развития Финансовая политика транснациональных банков и фондов заключение международных соглашений: образование свободных экономических зон, зон свободной торговли тарифные соглашения международный маркетинг Финансовая состоятельность зарубежных партнеров Лицензионная торговля. Организация совместных предприятий Стратегические зоны хозяйствования |

| Национальные |

Политические Этнографические и демографические |

Соотношение финансовой системы Отношение к собственности Принцип земельной политики государства, отношение государства к предпринимательству Налоговая политика Ограничение монополизма Защита конкуренции Покупательная способность (уровень цен, возможность получения кредита) Уровень доходов, накопления населения Цикличность экономического развития Предпринимательская активность |

| Рыночные |

Психология потребителя Научно-технические Формы конкуренции |

Потребительский выбор Привычки, традиции и нормы Новизна конкуренции и технологий Конкурентоспособность продукции Уровень издержек производства Качество продукции Уровень маркетинга |

В укрупненном виде внутреннюю среду предприятия можно представить как совокупность пяти групп факторов, представленных в таблице 3.

Комбинация представленных в таблице 3 факторов индивидуальна для каждого предприятия и зависит от особенностей реализуемых товаров, величины предприятия, а также от особенностей его функционирования.

Внутренние факторы формируются самим предприятием, в первую очередь его руководством. При анализе следует помнить, что некоторые из этих факторов, (например, структура баланса, выбор ценовой и сбытовой политики, управление активами) находятся целиком и полностью в компетенции руководства и специалистов соответствующих служб.

Таблица 3

| Конкурентная позиция предприятия |

Цель деятельности (миссия) Традиции, репутация, имидж Квалификация руководства и сотрудников Доля рынка и стадия жизненного цикла |

| Принципы деятельности |

Форма собственности Организационная структура управления Инновационная деятельность Организация производства Адаптивность Форма специализации Концентрация производства Диверсификация производства |

| Ресурсы и их использование |

Прогрессивность средств и методов производства Длительность производственного цикла Уровень производственных запасов Оборачиваемость средств |

| Маркетинговые стратегия и политика |

Сегментация рынка (соотношение массовых и целевых рынков сбыта, рыночные окна и ниши) Товарная политика Ценовая политика Сбытовая политика Коммуникационная политика Стратегические цели и прогнозирование сбыта |

| Финансовый менеджмент |

Структура баланса Платежеспособность Ликвидность Соотношение собственных и заемных средств Стоимость капитала Структура имущества Инвестиционная привлекательность Доход на акцию Уровень прибыли и рентабельность |

Далее рассмотрим ряд этих факторов и их влияние на формирование финансовых результатов. Так, исследуя актуальность проблемы ценообразования в торговле Л.Н. Гончаренко [12,17] отмечает, что торговая деятельности в России осуществляется отечественными и зарубежными организациями различных организационно-правовых форм собственности. Это крупные организации - оптовики, предприятия розничной торговли и частные предприниматели. Каждая из этих структур преследует на рынке собственные цели, иногда вступающие в противоречия между собой. Одной из таких проблем является широкий диапазон цен.

Н.И. Мартынчук приводит следующие результаты исследования: «По данным компании Peloitte & Touche, издержки на организацию поставок в России составляют 25% розничной цены товара. Если сравнить эту цифру со среднеевропейским показателем в 8-10%, то напрашиваются следующие выводы: во-первых, российские компании еще имеют достаточно большой резерв для списания собственных издержек; во-вторых, у российских компаний осталось не так много времени, чтобы осуществить это снижение. Так как западные компании, выйдя на рынок с издержками в 10%, имеют все шансы за короткое время вытеснить российские оптово-розничные сети рынка...» [23,196]. Выход из этой ситуации - это создание супер - и гипермаркетов. Так как (по экспертным оценкам) розничная расценка в супермаркетах уменьшается в 1,2 - 1,5 раза.

По данным проведенного анализа продаж иномарок в России за 2006 год наблюдается тенденция увеличения спроса на иномарки в связи с успешной позицией зарубежных компаний в определении цены на свою продукцию. Лидер рейтинга - автомобиль Toyota была обречена на успех, так как цены на автомобили этой марки были номинированы в долларах, что в условиях падения его курса по отношению к евро делало Toyota более привлекательной для российских потребителей по сравнению с автомобилями, чьи цены ориентировались на европейскую валюту.

Большинство марок тоже увеличили объемы продаж за счет ориентирования цен на российский рынок. Такой рост был в основном характерен для автомобилей, цены на которые по-прежнему оставались в Долларах, продажи по евро такой динамикой, как правило, похвастаться не могут. Так, по информации «Евросиб Форвард» - дилера Land Rover, с 1 июня 2003 года Land Rover в России установил цены в евро, что оказало негативное влияние на уровень продаж, поэтому с 1 марта 2004 года Land Rover был вынужден вернуться к доллару[15].

Максимальный хозяйственный эффект в долгосрочной перспективе является неуклонный рост товарооборота.

Кроме того, товарооборот является прогрессивным показателем лишь в случае более быстрого его увеличения по сравнению с ростом численности населения [16, 32]. Именно эта черта характерна для развития товарооборота Курской области.

Так в 2006 году по сравнению с 2005 годом розничный товарооборот вырос на 4540 млн. руб., или на 24,3%, а численность населения снизилась на 16,6 тыс. человек, или - на 1,4 %.

Преимущественный рост розничного товарооборота по сравнению с численностью населения означает, что одна часть его прироста обеспечивается увеличением численности населения, а другая - ростом душевого товарооборота области. Именно этот фактор является ведущим в приросте розничного товарооборота области. Объем продаж за счет данного фактора вырос на 4791,84 млн. руб., а за счет численности населения - снизился на 251,74 млн. руб.

Объем розничного товарооборота находится в определенной зависимости от величины привлеченных трудовых ресурсов, которые характеризуются средней списочной численностью работников. За счет данного фактора товарооборот уменьшился на 4001,84 млн. руб. Основным фактором общего увеличения является рост производительности труда, за счет которого получено дополнительно 8541,74 млн. руб. товарооборота.

Успешное функционирование рынка товаров народного потребления в основном зависит от оптимального формирования товарных ресурсов, которое призвано обеспечить наиболее полное их соответствие возрастающим потребностям населения, динамическое развитие розничного товарооборота, способствовать повышению и экономической эффективности торговли.

Ресурсы товаров народного потребления являются материальной основой развития розничного товарооборота, при этом формирование товарного обеспечения непосредственно связано с движением товарных запасов, уровень которых складывается под воздействием множества факторов. В 2006 году товарные запасы выросли на 8,2 % , в результате чего розничный товарооборот увеличился на 1532,78 млн. руб.

Кроме динамики и объема товарных запасов на величину прироста товарооборота оказывает влияние один из показателей товарооборачиваемости - скорость товарооборота в числе оборотов. В области за исследуемый период товарооборачиваемость увеличилась почти на 15%, в результате чего товарооборот увеличился на 3007,12 млн. руб.

Актуальной проблемой для предприятий торговли является повышение экономической эффективности использования действующих основных фондов. Для решения ее в розничной торговле применяется целая система показателей, которые позволяют не только определить эффективность использования основных средств в торговле, но и исчислить их количественное влияние на прирост объема товарооборота. Таким образом, появляется возможность установить, в какой степени рост объема товарооборота обусловлен увеличением массы основных фондов, а какой - повышением эффективности их использования. Произведенные расчеты показывают, что основная величина прироста товарооборота - 5334,5 млн. руб., является результатом повышения эффективности использования фондов, а за счет снижения капиталовложений в основные фонды на 4,25% товарооборот снизился на 794,6 млн. руб.

Рассматривая влияние различных факторов на показатель розничного товарооборота, каждый фактор, как правило, берется в отдельности и определяет экономический эффект во всем его объеме. В реальных условиях все экономические явления взаимосвязаны и взаимообусловлены. Вместе с тем, в статистическом анализе роста розничного товарооборота в силу разных причин учесть все факторы не представляется возможным. Значит, надо произвести отбор наиболее важных факторов, определяющих основные особенности розничного товарооборота.

Задача анализа состоит в том, чтобы проследить за ролью каждого из факторов роста розничного товарооборота. Видное место в этом анализе принадлежит индексному методу, который преследует две главные цели: первая - показать относительное и абсолютное изменение товарооборота; вторая - построить мультипликативную и аддитивную индексные модели, которые позволяют разложить показатель изменения товарооборота по факторам.

Мультипликативная индексная факторная модель товарооборота представляет собой разложение индекса товарооборота (Jo) на произведение индексов численности работников (Jt), производительности их труда (Jw), среднегодовой стоимости основных фондов (1ф), фондоотдачи (Jf), средних товарных запасов (L), и товарооборачиваемости (Jc), то есть:

Jo = Jt + Jw + тф + Jf + J3 + Jc (8)

Аддитивная индексная факторная модель товарооборота представляет собой разложение абсолютного прироста товарооборота по указанным выше факторам, то есть:

∆О = ∆Ot + ∆Ow + ∆Оф + ∆Of + ∆Оз + ∆Ос (9)

На основе результатов анализа товарооборота, представленного в таблице 4, можно определить прирост товарооборота за счет источников экстенсивного роста (1+3+5) —3263,66 млн. руб., то есть произошло снижение товарооборота, и за счет источников интенсивного роста (2+4+6) — 16882,76 млн. руб.

Основные показатели для проведения факторного анализа товарооборота Курской области представлены в приложении 2.

Расчет прироста товарооборота за счет отдельных факторов товарооборота Курской области в 2005 году произведен с использованием программы EXCEL. Данные расчетов приведены в приложении 2.

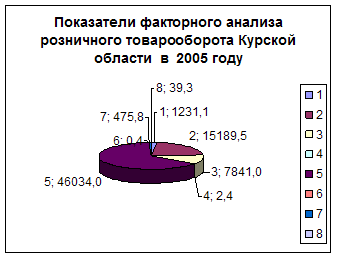

Изменение показателей факторного анализа розничного товарооборота Курской области в 2005–2006 годах представлено на рисунке 2.

Рис. 2. Показатели факторного анализа розничного товарооборота курской области в 2005 -2006 гг.

1 – численность населения, чел.

2 – душевой товарооборот, руб.

3- среднесписочная численность работников, чел.

4 – производительность труда, млн. руб.

5- стоимость основных фондов, млн. руб.

6- фондоотдача, млн. руб.

7- средние товарные запасы, млн. руб.

8- товарооборачиваемость, об.

Таким образом, исследование влияния наиболее существенных факторов на показатель розничного товарооборота позволяет изыскать имеющиеся резервы его роста.

Таблица 4

Результаты факторного анализа прироста розничного товарооборота Курской области в 2005 году *

| Факты прироста розничного товарооборота |

2005 г. в % к 2004 г. |

Прирост товарооборота, млн. руб. |

Доля прироста каждого фактора в общем объеме прироста, % |

| 1. Численность работников | 78,6 | -4001,84 | -88,2 |

| 2. Производительность труда | 158,1 | 8541,74 | 188,2 |

| 3. Стоимость основных фондов | 95,75 | -794,6 | -17,5 |

| 4. Фондоотдача | 129,8 | +5334,5 | 117,5 |

| 5. Средние товарные запасы | 108,2 | +1532,78 | 33,76 |

| 6. Товарооборачиваемость | 114,86 | +3007,120 | 66,24 |

| ВСЕГО | 4539,90 | 100 |

Составлено по данным Российского статежегодника по Курской области 2006 г.

Рассматривая дифференцирование продукции как фактор выживания в конкурентной среде Е.Н. Григорьева [13, 32-32] отмечает, что на сегодняшний день рынок потребительских товаров весьма разнообразен и имеет широкий ассортимент. Неизбежность конкуренции между предприятиями вызвана приоритетом покупателей над продавцами на современном рынке. В своем стремлении к удовлетворению запросов потребителей, предприниматели реализуют собственный экономический суверенитет лишь тогда, когда вступают во взаимное соперничество за внимание потребителей. Это касается не только товаров повседневного потребления, но и продукции в сфере автомобилепроизводства.

По данным консалтинговой компании Pricewaterhouse Coopers, структура автомобильного рынка значительно меняется: происходит уменьшение доли импортных подержанных автомобилей в пользу новых - как иностранных так и отечественных. В 2005 г. количество автомобилей, выпущенных российскими производителями, составило 870 тыс. шт. (в I квартале 2006 г. - 222 тыс. шт.). Объем продаж российских производителей в 2005 г. равнялся 4,3 млрд. долл. (в I квартале 2006 г. - 1,4 млрд. долл.). Причем количество автомобилей, выпущенных зарубежными производителями в России, составило в 2005 г. только 54 тыс. шт. (объем продаж - 0,6 млрд. долл.), в I квартале 2006 г. - 22 тыс. шт. (объем продаж – 0,3 млрд. долл.). В 2006 г в Россию было ввезено 170 тыс. шт. новых и 400 тыс. шт. подержанных иномарок на сумму, соответственно, 3,5 млрд. долл. И 4 млрд. долл. В I квартале 2006 г. количество новых иномарок составило 43 тыс. шт. на сумму 0,9 млрд. долл., подержанных - 41 тыс. шт. на сумму 0,4 млрд. долл. Объем рынка легковых автомобилей в 2005 г. исчислялся в 1495 тыс. шт.(12,4 млрд. долл.) в I квартале 2006 г. - 328 тыс. шт. (3 млрд. долл.). Объем рынка оценивается приблизительно в 3% ВВП. Тройка ведущих производителей представлена следующими компаниями: «АвтоВаз» (доля в общем объеме производства составляет 70%), Группа «СОК» (в том числе «Иж-Авто», «РосЛада») - 11%, «РусПромАвто» (в том числе «ГАЗ») - 6%.

По данным экспертов Pricewaterhous Coopers общий объем продаж легковых автомобилей в России через пять лет может достичь 2,0-2,2 млн. шт.[21,58].

Самойлов К. (экс-маркетинг-директор компании SAB Miller Russia («Транмарк») один из создателей марок «Золотая бочка» и «Три богатыря») считает, что чем больше доля рынка, которая принадлежит лидерам (первой четверке), тем, соответственно, выше уровень консолидации рынка.

Таким образом, внешние и внутренние факторы являются важным условием анализа финансовых результатов деятельности предприятия, от которых зависит его финансовое благополучие.

2.2 Модели организации и методы финансовых коэффициентов анализа финансовых результатов деятельности предприятия

В экономической литературе используются различные методы анализа, детализация процедурной стороны которых зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Рассматривая организацию аналитической работы В. Ковалев [19, 85] предполагает следующую двухмодульную структуру: экспресс-анализ финансового состояния, детализированный анализ финансового состояния.

По его мнению, экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности, третий этап - основной в экспресс-анализе. Его цель - обобщенная оценка результатов хозяйственной деятельности и финансового состояния предприятия. Оценка экономического потенциала и финансово-хозяйственной деятельности проводится с использованием совокупных показателей, представленных в таблице 5.

Таблица 5

Совокупность аналитических показателей для анализа экспресс-анализа

| Направление | Показатели | |

| Оценка экономического потенциала предприятия | ||

| Оценка имущественного положения | Величина основных средств и их доля в общей сумме активов. Общая сумма хозяйственных средств, находящихся в распоряжении предприятия. | |

| Оценка финансового положения | Величина собственных средств и их доля в общей сумме источников. Доля собственных оборотных средств в общей их сумме. Доля долгосрочных заемных средств в общей сумме источников. | |

| Наличие «больных» статей в отчетности |

Убытки. Ссуды и займы, не погашенные в срок. Просроченная дебиторская и кредиторская задолженность. Векселя выданные (полученные) просроченные. |

|

| Оценка результатов финансово-хозяйственной деятельности | ||

| Оценка прибыльности | Рентабельность общая. Рентабельность основной деятельности. | |

| Оценка эффективности использования экономического потенциала. | Рентабельность авансированного капитала. Рентабельность собственного капитала. | |

Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового состояния предприятия.

Для оценки и характеристики общей направленности финансово-хозяйственной деятельности необходимо выявить ряд наиболее важных показателей, характеризующих финансово-хозяйственную деятельность предприятия. К ним можно отнести: общая стоимость имущества организации, равная итогу баланса (строка 700); стоимость мобилизованных (внеоборотных) средств (активов), равная итогу раздела j баланса (строка 190); стоимость мобильных (оборотных) средств, явная итогу раздела 2 актива баланса (строка 290); стоимость материальных оборотных средств (строка 210); величина собственных средств организации, равная итогу раздела 4 баланса (строка 490); величина заемных средств равная сумме итогов разделов 5 и 6 пассива баланса (строка 590+690); величина собственных средств в обороте, равная разнице итогов раздела 4,1 (строка 490-190).

Оценка имущественного состояния.

Из данных, представленных в приложении 3 видим, что по сравнению с 2004 годом имущество ООО «Автомир» увеличилось в 2006 году на 2268,2 тыс. руб. Увеличение имущества предприятия произошло в основном за счет увеличения доли оборотных активов предприятия. Так увеличение оборотных средств в 2006 году по сравнению с 2004 годом составило 2808,9 тыс. руб. По сравнению с 2004 годом оборотных средства увеличились в более чем 2 раза. Основную долю оборотных средств составило увеличение дебиторской задолженности в 2006 году по сравнению с 2004 годом на 1634,4 тыс. руб. Доля дебиторской задолженности в 2006 году составила 48,8% общей стоимости оборотных средств. Несмотря на то, что дебиторская задолженность краткосрочная (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), наличие ее в такой значительной сумме характеризует иммобилизацию (отвлечение) оборотных средств предприятия, что может негативно сказаться на финансово-хозяйственной деятельности акционерного общества. Материальные оборотные средства увеличились по сравнению с 2004 годом на 908,3 тыс. рублей, что составило 41% всех оборотных средств. Увеличение материальных оборотных средств говорит о том, что у предприятия возникли сложности со сбытом продукции. Затаривание товаров на складах может негативно сказаться на деятельности ООО «Автомир» и повлечь за собой снижение темпов роста выручки. Увеличение оборотных средств на 55,0 тыс. рублей в 2006 году произошло за счет увеличения доли денежных средств по сравнению с 2004годом на 2,26%. Однако по сравнению с 2005 годом доля денежных средств снизилась на 5,74%. Увеличение доли денежных средств является позитивным направлением деятельности предприятия, так как эта часть активов является наиболее ликвидной, они дают возможность предприятию своевременно погашать текущие обязательства.

Доля внеоборотных активов в общем объеме имущества ООО «Автомир» на конец 2006 года составила 20,9 %, что составляет 1116,9 тыс. руб. Внеоборотные активы снизились по сравнению с 2004 годом на 340,6 тыс. руб. или на 26,5 %. Основной составляющей внеоборотных активов ООО «Автомир» являются основные средства, стоимость которых в 2006 году увеличилась на 864,0 тыс. руб., Анализ структуры имущественного положения ООО «Автомир» представлен в приложении 3.

Оценка финансового положения

Собственные средства ООО «Автомир» на конец 2006 года составили 1326,7 тыс. руб. по сравнению с 2004 годом собственные средства предприятия увеличились на 771,5тыс. руб. и составили 24,8% в общей сумме источников общества. Доля заемных средств в общей сумме источников предприятия составила 75,2%, основную часть которых составили краткосрочные кредиты и займы (64,9%). Абсолютное преобладание краткосрочных кредитов общей сумме всех пассивов служит признаком агрессивной политики управления текущими пассивами. При такой политике у предприятия возрастает эффект финансового рычага. Постоянные затраты отягощаются процентами за кредит, увеличивается сила воздействия операционного рычага, но все же в меньшей степени, чем при преимущественном использовании более дорогого долгосрочного кредита. Остальную часть 35,1% составила кредиторская задолженность.

Увеличение собственных средств в 2006 году по сравнению с 2004 годом на 6,7% не повлекло за собой снижение заемных средств, так как произошло увеличение доли краткосрочных кредитов на 74,4% , что составляет 1111,3 тыс. руб., а также увеличение кредиторской задолженности на 38,7%, что составило 385,3 тыс. руб., основную часть которой составляет задолженность перед поставщиками и подрядчиками. Доля собственных оборотных средств в общей сумме источников предприятия составляет всего лишь 3,9% или 209,7 тыс. руб. По сравнению с 2004 годом, в котором была выявлена нехватка собственных средств, покрываемая за счет источников заемных средств, в 2006 году наблюдается положительная тенденция увеличения собственных оборотных средств. Анализ источников собственных и заемных средств представлен в приложении 4.

Наличие «больных» статей в отчетности

Одной из самых «больных» статей баланса ООО «Автомир» является кредиторская задолженность. Ее сумма на конец 2006 года составила 1407,7 тыс. руб., что составляет 26,6% общей суммы источников средств предприятия. Основную часть ее составляет задолженность перед поставщиками и подрядчиками 62,8%, к тому же в 2006 году у предприятия появилась задолженность перед бюджетом по налогам, что составило 251,3 тыс. руб. Причем задолженность перед бюджетом но налогам и сборам влечет за собой уплату пеней и штрафов, поэтому данную статью кредиторской задолженности нужно расценивать как первоочередную при выплате задолженности. Также имеется задолженность перед персоналом по оплате труда, так по сравнению с 2004 годом она возросла на 23,2 тыс. руб. и составила 2,3% в общей доле кредиторской задолженности. Также наблюдается увеличение в 2006 году по сравнению с 2004 годом увеличение задолженности перед государственными внебюджетными фондами. Их доля в общей сумме кредиторской задолженности на конец 2006 года составила 1%, что превышает данную статью в 2004 году на 0,8% 11,3 тыс.руб. Наличие такой большой кредиторской задолженности говорит о финансовых затруднениях акционерного общества. Так же об определенных недостатках деятельности общества свидетельствует наличие сумм «плохих» долгов в статьях баланса - наличие дебиторской задолженности. По сравнению с 2004 годом она также возросла на 1634,4 тыс. руб. Анализ состава и структуры кредиторской задолженности представлен в приложении 5.

Оценка прибыльности

Прибыльность - это превышение доходов над затратами, а рентабельность - как получение приемлемой отдачи во вложенный капитал, используемый ресурс, привлекаемое средство.

Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании. Эти коэффициенты рассчитываются как отношение полученной прибыли к затратным средствам, либо как отношение полученной прибыли к объему реализуемой, продукции. Показатели, характеризующие рентабельность ООО «Автомир» представлены в приложении 6.

Для общей оценки результатов финансово-хозяйственной деятельности воспользуемся показателями общей рентабельности и рентабельности основной деятельности. Расчет показателей рентабельности ООО «Автомир» представлен в таблице 6.

По результатам анализа рентабельности ООО «Автомир», произведенного в таблице 6, выявлено значительное снижение уровня рентабельности как общей, так и рентабельности основной деятельности. Положительная тенденция роста уровня рентабельности, которая просматривается в 2005 году, значительно снизила свой рост и упала до отметки 0,87 % в 2006 году (рентабельность общая) и 0,96% - рентабельность основной деятельности, что говорит о неэффективной деятельности фирмы.

Таблица 6

Показатели рентабельности ООО «Автомир» *

| Показатели | Расчет |

2004 год, в % |