Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Бухгалтерский учет готовой продукции и расчетов с покупателями и заказчиками

Дипломная работа: Бухгалтерский учет готовой продукции и расчетов с покупателями и заказчиками

СОДЕРЖАНИЕ

Введение

1. ТЕОРЕТИЧЕСКИЙ АСПЕКТ ВОПРОСА БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

1.1 Понятие готовой продукции, работ, услуг. Оценка готовой продукции

1.2 Бухгалтерский учет готовой продукции на предприятии

1.3 Бухгалтерский учет расчетов с покупателями и заказчиками

2. АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод»

2.1 Краткая характеристика ООО «Сокольский молокозавод»

2.2 Особенности бухгалтерского учета готовой продукции в ООО «Сокольский молокозавод»

2.3 Особенности бухгалтерского учета расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод»

3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с поставщиками и заказчиками в ООО «Сокольский молокозавод»

3.1 Направления совершенствования бухгалтерского учета готовой продукции в ООО «Сокольский молокозавод»

3.2 Направления совершенствования бухгалтерского учета расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод»

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Реализация готовой продукции - конечная цель деятельности производственного предприятия, заключительный этап кругооборота его средств, по завершении которого определяются результаты хозяйствования и эффективность производства. В процессе реализации определяется потребность в данном виде продукции на рынке, уровень спроса, а выявляется конкурентоспособность, а также разрабатываются способы улучшения качества и дальнейшего развития.

Предприятие возмещает свои затраты, связанные с производством и реализацией готовой продукции и распределяет созданный в процессе производства доход, часть которого перечисляется в государственный бюджет, а другую часть предприятие получает в виде чистой прибыли.

Объём реализованной продукции это один из основных показателей, характеризующих деятельность предприятия, который крайне важен для исчисления налоговой базы целого ряда налогов, а также для установления размеров нормируемых статей затрат расходов на рекламу, представительских расходов.

Реализация отражает экономические связи между предприятием и государством и другими предприятиями и организациями. Для производственного предприятия, выручка от реализованной продукции является главным источником средств для бесперебойной работы, что требует систематического контроля над выпуском, отгрузкой и реализацией готовой продукции, связанными с эти издержками и полученным финансовым результатом.

Таким образом, для эффективной деятельности предприятия, крайне важно вести непрерывный учёт готовой продукции, контролировать реализацию, а также иметь налаженную систему расчётов с покупателями, что подтверждает актуальность выбранной темы.

Цель выпускной квалифицированной работы – изучение системы бухгалтерского учета операций по реализации покупателям готовой продукции, а также методике отражения в учете этих операций, с последующим внесением предложений по усовершенствованию.

В работе ставятся следующие задачи:

- рассмотреть теоретический аспект вопроса бухгалтерского учета готовой продукции и расчетов с покупателями и заказчиками;

- проанализировать существующую систему бухгалтерского учета готовой продукции и расчетов с покупателями и заказчиками на примере отдельного предприятия;

- предложить направления совершенствования системы бухгалтерского учета готовой продукции и расчетов с покупателями и заказчиками.

Объект исследования – ОАО «Сокольский молокозавод», находящийся в п. Сокольское, Нижегородской области, ул. Куйбышева, д.50, занимающийся заготовкой, переработкой, производством и реализацией молочной продукцией.

Предмет исследования – существующая на предприятии система бухгалтерского учета готовой продукции и расчетов с покупателями и заказчиками.

Выпускная квалификационная работа будет состоять из трех разделов.

В первом разделе будет рассмотрен теоретический аспект вопроса, а именно: особенности учета готовой продукции в России, документальное оформление и бухгалтерские проводки в соответствии с действующими нормативными актами и законодательством РФ.

Второй раздел будет содержать краткую характеристику Сокольского молокозавода, анализ учета формирования и использования готовой продукции, особенности учета расчетов с покупателями и заказчиками на предприятии, а также проанализируем итоги работы предприятия по производству продукции и использованию готовой продукции.

В третьем разделе на основе анализа учета формирования и использования готовой продукции предприятия будут предложены направления по совершенствованию бухгалтерского учета готовой продукции и расчетов с покупателями и заказчиками на предприятии. Предложенные направления оптимизации бухгалтерского учета формирования и использования готовой продукции на предприятии будут экономически обоснованы.

В заключение представлены выводы в соответствии с поставленными целями.

В ходе выполнения выпускной квалификационной работы будут использованы внутренняя документация Сокольского молокозавода за 2006 и 2007гг., нормативно-правовые и законодательные акты, регламентирующие порядок ведения учета готовой продукции, монографическая и учебная литература по изучаемым вопросам, публикации в специализированных изданиях по данной тематике, источники Интернета.

1. ТЕОРЕТИЧЕСКИЙ АСПЕКТ ВОПРОСА БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

1.1 Понятие готовой продукции, работ, услуг. Оценка готовой продукции

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством). Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Учет готовой продукции и товаров регулируется Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) (11), утвержденным приказом Минфина России от 09.06.01 г. № 44н (6), а также Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.01 г. № 119н (7).

Движение готовой продукции включает основные стадии:

- поступление готовой продукции на склад;

- отгрузка (отпуск) готовой продукции и товаров покупателям (заказчикам) в порядке реализации (продажи) или при ином их выбытии.

Единица бухгалтерского учета готовой продукции выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. Готовая продукция, как правило, должна быть сдана из производства на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте их изготовления, комплектации и сборки. Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях. Условно- натуральные показатели используют для получения обобщенных данных об однородной продукции. Например, количество выработанных консервов может учитываться в условных банках. Движение товаров в торговых организациях включает две стадии:

1) поступление товаров путем их приобретения у поставщиков;

2) продажа товаров покупателям — юридическим и физическим лицам. Единицей бухгалтерского учета товаров, предназначенных для последующей перепродажи, могут являться партии, номенклатурные единицы (34, с.123).

Основными задачами учета готовой продукции и товаров являются:

а) формирование фактической себестоимости готовой продукции;

б) правильное и своевременное документальное оформление операций и обеспечение достоверных данных по поступлению и отпуску готовой продукции и товаров;

в) контроль за сохранностью готовой продукции и товаров в местах их хранения (эксплуатации) и на всех этапах их движения;

г) контроль за соблюдением установленных организацией норм по выпуску готовой продукции, обеспечивающих ее бесперебойный выпуск, выполнение работ и оказание услуг;

д) своевременное выявление ненужных и излишних запасов готовой продукции и товаров с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот;

е) проведение анализа эффективности использования товарных запасов и запасов готовой продукции.

В основе организации бухгалтерского учета готовой продукции и товаров лежат следующие основные требования (22, с.133):

- сплошного, непрерывного и полного отражения движения (прихода, расхода, перемещения) данных запасов;

- учет количества и оценки товаров и готовой продукции;

- оперативности (своевременности) учета запасов;

- достоверности;

- соответствия синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

- соответствия данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

- Все операции по движению (поступлению, перемещению, расходованию) запасов должны оформляться первичными учетными документами.

Готовая продукция поступает из производства на склад на основании приемосдаточных накладных, актов, спецификаций и других аналогичных документов, которые выписываются в двух экземплярах. Один экземпляр предназначен для сдатчика готовой продукции, другой является сопроводительным документом для хранения на складе. Учет готовой продукции на складе осуществляется в соответствии с требованиями, предъявляемыми к учету материально-производственных запасов (11). Для хранения готовой продукции, выпущенной из производства, создаются отдельные склады, кроме крупногабаритных изделий и иной продукции, сдача которых на склад затруднена по техническим причинам. Они принимаются заказчиком на месте изготовления и отгружаются непосредственно с этих мест.

Учет готовой продукции на складах ведется по местам хранения и материально ответственным лицам. Особенностью учета готовой продукции является ведение количественно-стоимостного учета, при этом организацией самостоятельно определяются учетные единицы. Готовая продукция учитывается по наименованиям, с раздельным учетом отличительных признаков (маркам, артикулам, типовым размерам, моделям, фасонам и т.д.). Кроме того, учет ведется по укрупненным группам продукции: изделия основного производства, товары народного потребления и др. Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать форму № М-15 «Накладная на отпуск материалов на сторону» (20, с. 128).

В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов. Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного лица, а также договор с покупателем (заказчиком). Методическими рекомендациями по учету материально- производственных запасов рекомендуется следующий порядок учета отпуска готовой продукции:

1. Накладные формы № М-15 выписываются на складе или в отделе сбыта в четырех экземплярах и передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им уполномоченным.

2. Из бухгалтерии подписанные накладные возвращаются в отдел сбыта (или другое аналогичное подразделение организации). Один экземпляр накладной передается кладовщику (или другому материально ответственному лицу), второй служит основанием для выписки счета-фактуры, третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении.

3. При вывозе продукции через пропускной пункт один экземпляр накладной (четвертый) остается у службы охраны, а третий экземпляр передается получателю в качестве сопроводительного документа на груз.

4. Служба охраны записывает накладные в журнал регистрации грузов и затем передает их в бухгалтерию по описи, где делают отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции.

5. На отгруженную продукцию в обязательном порядке выписывается счет-фактура, в двух экземплярах. Первый экземпляр не позднее пяти дней с момента отгрузки продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС. Приобретение товаров у поставщиков осуществляется на основании договоров купли-продажи.

Товары от поставщиков, как правило, поступают в организацию с сопроводительными документами (накладными, счетами- фактурами и т.п.).

Оформление и учет торговых операций осуществляется с использованием унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата России от 25.12.98 г. № 132. Основные формы приведены в табл. 1.

Таблица 1

Первичные документы по движению торговых операций

| Номер формы | Наименование формы |

| ТОРГ -1 | Акт о приемке товаров |

| ТОРГ -2 | Акт об установлении и расхождении о количестве и качестве при приемке товарно-материальных ценностей |

| ТОРГ-3 | Акт об установленном расхождении по количеству и качеству при приемке импортных товаров |

| ТОРГ-4 | Акт о приемке товара, поступившего без счета поставщика |

| ТОРГ-5 | Акт о приеме тары, не указанной в счете поставщика |

| ТОРГ-6 | Акт о завесе тары |

| ТОРГ-11 | Товарный ярлык |

| ТОРГ-12 | Товарная накладная |

| ТОРГ-13 | Накладная на внутреннее перемещение, передачу товара, тары |

| ТОРГ-15 | Акт о порче, бое, ломе материальных ценностей |

| ТОРГ-16 | Акт о списании товаров |

| ТОРГ-18 | Журнал движения учета товаров на складе |

| ТОРГ-28 | Карточка количественно-суммового учета |

| ТОРГ-29 | Товарный отчет |

| ТОРГ-30 | Отчет по таре |

Приемка товаров, поступивших от поставщиков, производится по акту о приемке товаров (форма № ТОРГ-1). Данным актом оформляется приемка товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора. Акт составляется членами приемной комиссии, уполномоченными на это руководителем организации. Приемка товара производится по фактическому наличию. При обнаружении отклонений по количеству, качеству, массе организация должна приостановить приемку, обеспечить сохранность товара, принять меры по предотвращению его смешения с другим однородным товаром и вызвать представителя поставщика (грузоотправителя) для составления двухстороннего акта.

Для оформления приемки отечественных и импортных товаров при количественных и качественных расхождениях по сравнению с данными сопроводительных документов поставщика применяются соответственно акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма ТОРГ-2) и акт об установленном расхождении по количеству и качеству при приемке импортных товаров (форма № ТОРГ-3). Данные акты являются юридическим основанием для предъявления претензии поставщику.

Приемка товаров получателем по количеству, качеству и комплектности товаров от организации транспорта оформляется актом в соответствии с правилами, действующими на транспорте. Акты о приемке товаров по количеству составляются в соответствии с фактическим наличием товаров данным, содержащимся в транспортных, сопроводительных или расчетных документах, а при приемке их по качеству и комплектности — требованиями к качеству товаров, предусмотренных в договоре или контракте. Акты составляются по результатам приемки членами комиссии и экспертом организации, на которого возложено проведение экспертизы. Акт по форме № ТОРГ-2 составляется на отечественные товары в четырех экземплярах. Акт по форме № ТОРГ-3 составляется на импортные товары в пяти экземплярах.

Если товарно-материальные ценности поступают в организацию без счета поставщика, то они принимаются по акту о приемке товара, поступившего без счета поставщика (форма № ТОРГ-4). Ценности принимаются по данному акту по фактическому наличию. Акт составляется в двух экземплярах при участии материально ответственного лица. Первый экземпляр передается в бухгалтерию, второй — остается у материально ответственного лица. Для оформления приемки и оприходованию тары применяется акт об оприходовании тары, не указанной в счете поставщика (форма ТОРГ-5). Акт составляется в двух экземплярах. Первый экземпляр передается в бухгалтерию, второй — остается у материально ответственного лица.

Товары приходуются по чистому весу (без тары). При оприходовании некоторых товаров чистый вес (нетто) определяется путем вычитания из общего веса товара (брутто) веса тары по маркировке. После высвобождения тары из-под товара ее взвешивают. Если фактический вес тары больше веса этой тары, указанного в маркировке, возникает разница в весе товара, которая называется завесом тары. Завес тары оформляется специальным актом о завесе тары (форма № ТОРГ-6) в двух экземплярах. Второй экземпляр вместе с рекламацией направляется поставщику для возмещения. При этом на таре делается отметка (краской, химическим карандашом, чернилами) с указанием номера и даты акта о завесе, чтобы предотвратить повторное актирование одной и той же тары. Поступившие товары хранятся на складе организации. Для учета товаров в местах их хранения применяются формы, приведенные в альбоме унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения, утвержденные постановлением Госкомстата России от 09.08.99 г. № 66 (21, с.125).

Организация складского учета товаров зависит от способа их хранения. Различают партионный и сортовой способы хранения и соответственно партионный и сортовой учет товарно-материальных ценностей. При партионном способе хранения применяется партионная карта (форма МХ-10). Эта форма составляется на каждую партию товаров для контроля за поступлением и отгрузкой по количеству, массе, сортам, стоимости товаров, поступивших различными видами транспортных средств (автотранспортом, железнодорожным, водным, воздушным транспортом и т.д.). Партионная карта выписывается в двух экземплярах на каждую партию товаров материально ответственным лицом. Указываются все необходимые реквизиты отправителя, получателя, станции отправителя, номер и дата акта о приеме товара, а также наименование, артикул, цена, количество, масса товара. Один экземпляр партионной карты остается на складе и служит регистром складского учета товаров, второй — передается в бухгалтерию. Полный расход каждой партии товаров оформляется в партионной карте подписями уполномоченных на это лиц с указанием данных о применении норм естественной убыли и окончательного результата учета товаров. После полного выбытия данной партии партионная карта склада передается в бухгалтерию для проверки и принятия соответствующего решения. Для учета товаров в местах их хранения к ним прикрепляют товарный ярлык (форма ТОРГ-11). Товарный ярлык заполняется в одном экземпляре материально ответственным лицом на каждое наименование с проставлением порядкового номера ярлыка. Товарный ярлык хранят вместе с товаром по месту его нахождения. Данные товарного ярлыка применяются для заполнения инвентаризационной описи товаров (12).

Оценка готовой продукции

Способы оценки товаров и готовой продукции определены ПБУ 5/01 «Учет материально-производственных запасов» (11). Готовая продукция принимается к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость готовой продукции, изготовленной в производстве, определяется по истечении отчетного периода на основе данных бухгалтерского учета. В аналитическом бухгалтерском учете и местах хранения готовой продукции разрешается применять учетные цены. В качестве учетных цен на готовую продукцию могут применяться:

- фактическая производственная себестоимость (полная и неполная);

- нормативная себестоимость (полная и неполная);

- договорные цены;

- другие виды цен.

Фактическая производственная себестоимость применяется в основном при единичном мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры. Нормативную себестоимость в качестве учетных цен целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете. Нормативная себестоимость представляет собой себестоимость, исчисленную исходя из действующих в организации норм на определенную дату.

Остатки готовой продукции на складах на конец или начало отчетного периода также могут оцениваться в учете организации по фактической производственной себестоимости или по нормативной себестоимости соответственно. Нормативная себестоимость остатков готовой продукции также может определяться по прямым статьям затрат.

Порядок оценки товаров торговыми организациями завит от способа продажи приобретенных товаров — оптовая или розничная продажа. К розничной продаже относится продажа товаров физическим лицам (населению) для личного, домашнего пользования, не связанного с предпринимательской деятельностью. К оптовой торговле относится продажа товаров юридическим лицам и физическим лицам (индивидуальным предпринимателям) для осуществления предпринимательской деятельности. Приобретенные организациями торговли товары, предназначенные для продажи, могут оцениваться следующим образом:

- по покупной стоимости (стоимости приобретения);

- по продажным ценам с отдельным учетом наценок (скидок) (разница между продажными и покупными ценами учитывается на счете 42 «Торговая наценка»);

- по учетным ценам.

Организации оптовой торговли учитывают приобретенные товары по покупной стоимости или по учетным ценам. Организации розничной торговли учитывают товары по продажным ценам с отдельным учетом наценок (скидок). Формирование покупной стоимости товаров может осуществляться двумя способами:

- по стоимости приобретения, включающей цену поставщика и другие расходы (например, транспортные расходы), связанные с приобретением товаров и произведенные до момента передачи товаров в продажу;

- только по цене поставщика с отнесением на расходы на продажу других расходов по заготовке и доставке товаров, произведенных до момента передачи товаров в продажу.

К фактическим затратам на приобретение товаров относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением товаров;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением товаров;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены товары;

- затраты по содержанию заготовительно-складского подразделения организации;

- затраты по доставке товаров до места их использования, если они не включены в цену товаров, установленную договором;

- начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит);

- начисленные до принятия к бухгалтерскому учету товаров проценты по заемным средствам, если они привлечены для приобретения этих товаров;

- затраты по доведению товаров до состояния, в котором они пригодны к использованию в запланированных целях (затраты организации по подготовке, фасовке и улучшению технических характеристик);

- иные затраты, непосредственно связанные с приобретением товаров.

При выборе способа оценки товаров следует принимать во внимание периодичность поступления товаров, условия их поставки, стоимость услуг, связанных с их приобретением. Выбранный организацией способ оценки товаров должен быть отражен в учетной политике организации, где также отражается выбранный способ формирования покупной стоимости товаров (с учетом или без учета в покупной стоимости товаров транспортных расходов).

Фактическая себестоимость готовой продукции и товаров, полученных организацией по договору дарения или безвозмездно, определяется исходя из текущей рыночной стоимости их на дату принятия к бухгалтерскому учету. Фактическая себестоимость готовой продукции и товаров, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации (27).

Фактической себестоимостью готовой продукции и товаров, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов форма (№ ТОРГ-5). Акт составляется в двух экземплярах. Первый экземпляр передается в бухгалтерию, второй — остается у материально ответственного лица.

Организация складского учета товаров зависит от способа их хранения. Различают партионный и сортовой способы хранения и соответственно партионный и сортовой учет товарно-материальных ценностей. При партионном способе хранения применяется партионная карта (форма МХ-10). Эта форма составляется на каждую партию товаров для контроля за поступлением и отгрузкой по количеству, массе, сортам, стоимости товаров, поступивших различными видами транспортных средств (автотранспортом, железнодорожным, водным, воздушным транспортом и т.д.). Партионная карта выписывается в двух экземплярах на каждую партию товаров материально ответственным лицом. Указываются все необходимые реквизиты отправителя, получателя, станции отправителя, номер и дата акта о приеме товара, а также наименование, артикул, цена, количество, масса товара. Один экземпляр партионной карты остается на складе и служит регистром складского учета товаров, второй — передается в бухгалтерию.

1.2 Бухгалтерский учет готовой продукции на предприятии

Для аналитического учета товаров, которые учитываются в количественно-стоимостном выражении, применяются карточки количественно-стоимостного учета (форма ТОРГ-28). Карточка ведется отдельно на каждое наименование, сорт товара. При количественно-стоимостном учете однородные товары различного назначения, но имеющие одинаковую розничную цену, могут учитываться вместе на одной карточке. Записи в карточке производятся в количественном и стоимостном выражении на основании проверенных документов, представляемых в бухгалтерию материально ответственными лицами.

Для учета движения и остатков товаров и тары на складе применяется журнал учета движения товаров на складе (форма № ТОРГ-18). Журнал ведется материально ответственным лицом по наименованиям, сортам, количеству и цене. Записи в журнал производятся на основании приходно-расходных документов или накопительных ведомостей по учету отпуска товаров и тары за день. При продаже товаров другим организациям отпуск товаров со склада производится по товарным накладным (форма № ТОРГ-12). Товарная накладная составляется в двух экземплярах. Первый экземпляр остается в организации, продающей товары, и является основанием для их списания. Второй экземпляр передается организации- покупателю и является основанием для оприходования им этих ценностей.

Для учета товарных документов в организациях торговли за отчетный период применяются товарный отчет (форма № ТОРГ-29) и отчет по таре (форма № ТОРГ-30). Эти первичные документы составляются в двух экземплярах материально ответственным лицом с указанием номера, даты документов на поступление и выбытие товаров и тары. Товарный отчет, как правило, составляется при сальдовом методе учета товаров. Подписывается бухгалтером и материально ответственным лицом. Первый экземпляр отчета с приложенными документами, на основании которых составляется отчет, передается в бухгалтерию, второй экземпляр остается у материально ответственного лица. Для учета внутреннего перемещения товарно-материальных ценностей между структурными подразделениями или материально ответственными лицами применяется накладная на внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13). В случае возникновения по тем или иным причинам боя, порчи, лома товарно-материальных ценностей они подлежат уценке или списанию, что оформляется актом о порче, бое, ломе товарно-материальных ценностей (форма № ТОРГ-15). Акт составляется в трех экземплярах и подписывается членами комиссии с участием представителей администрации, материально ответственного лица и, при необходимости, представителя санитарного надзора. Акт утверждается руководителем организации. Первый экземпляр передается в бухгалтерию и является основанием для списания с материально ответственного лица потерь, второй экземпляр остается в подразделении, третий - у материально-ответственного лица.

В случае обнаружения при инвентаризации потерь от порчи товаров для их списания используется акт о списании товаров (форма № ТОРГ-16). Для оформления уценки товаров при моральном устаревании, снижении покупательского спроса, обнаружении признаков понижения качества по различным причинам применяется акт об уценке товарно-материальных ценностей (форма №МХ-15). Акт составляется и подписывается в двух экземплярах ответственными лицами комиссии. Один экземпляр направляется в бухгалтерию, второй — передается материально ответственному лицу для хранения или прикладывается к товарной накладной для передачи в организации торговли для перепродажи товарно-материальных ценностей по более низким ценам или для возврата их поставщику (производителю).

Учет наличия и движения готовой продукции по фактической себестоимости осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается. Фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство в дебет счета 90 «Продажи». Если готовая продукция полностью используется в самой организации, то ее можно приходовать по дебету счета 10 «Материалы » и других аналогичных счетов с кредита счета 20 «Основное производство» (17, с. 344).

Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается. Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 «Выпуск продукции (работ, услуг) » и с использованием этого счета. При первом варианте, являющемся традиционным для отечественной практики, готовую продукцию учитывают на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости. Аналитический учет отдельных видов готовой продукции осуществляют, как правило, по учетным ценам (нормативной себестоимости, договорным ценам и др.) с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам. Если фактическая себестоимость готовой продукции выше учетной стоимости, то отклонение списывают с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» дополнительной бухгалтерской проводкой. Превышение учетной стоимости над фактической отражается способом «красное сторно». Списание готовой продукции может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции.

Организация осуществляет учет готовой продукции по фактической себестоимости при этом бухгалтерские записи имеют вид:

Дт 43 «Готовая продукция», Кт 20 «Основное производство» - принята на учет готовая продукция, изготовленная в основном производстве;

Дт 62 «Расчеты с покупателями и заказчиками», Кт 90-1 «Выручка» - отражена задолженность покупателя по отгруженной продукции;

Дт 90-3 «Налог на добавленную стоимость», Кт 68 «Расчеты по налогам и сборам» - начислен НДС по реализованной продукции;

Дт 90-2 «Себестоимость продаж», Кт 43 «Готовая продукция» - списана себестоимость отгруженной продукции;

Дт 90-9 «Прибыль/убыток от продаж», Кт 99 «Прибыли и убытки» - отражен финансовый результат (прибыль) от продажи готовой продукции.

Организация осуществляет учет готовой продукции по учетным ценам в бухгалтерском учете будут сделаны следующие записи:

Дт 43 «Готовая продукция», Кт 20 «Основное производство» - принята на учет готовая продукция по учетным ценам;

Дт 62 «Расчеты с покупателями и заказчиками», Кт 90-1 «Выручка» - отражена задолженность покупателя по отгруженной продукции;

Дт 90-3 «Налог на добавленную стоимость», Кт 68 «Расчеты по налогам и сборам» - начислен НДС по реализованной продукции;

Дт 90-2 «Себестоимость продаж», Кт 43 «Готовая продукция» - списана себестоимость отгруженной продукции;

Дт 43 «Готовая продукция», Кт 20 «Основное производство» - списано отклонение между фактической и учетной стоимостью по выпущенной готовой продукции;

Дт 90-2 «Себестоимость продаж», Кт 43 «Готовая продукция» - списано отклонение в себестоимости отгруженной продукции;

Дт 90-9 «Прибыль/убыток от продаж», Кт 99 «Прибыли и убытки» - отражен финансовый результат (прибыль) от продажи готовой продукции.

При использовании в качестве учетных цен нормативной себестоимости, договорных и других видов цен необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах. С этой целью составляют специальный расчет, представленный в табл. 2, с использованием

Таблица 2

Расчет фактической себестоимости отгруженной продукции

| №п/п | Показатель | По учетным ценам | По фактической себестоимости | Отклонение (+;-) |

| 1 | Остаток готовой продукции на начало месяца | 200000 | 210000 | +10000 |

| 2 | Поступило из производства | 2800000 | 2954000 | +154000 |

| 3 | Итого | 3000000 | 3164000 | +164000 |

| 4 | Отношение отклонений фактической себестоимости от стоимости по учетным ценам, % (гр.5,стр.3:гр.3,стр.3) | х | х |

5,4647 (164000/ 3000000*100) |

| 5 | Отгружено готовой продукции | 2500000 | 2636667 (2500000+136667) | 5,4647*2500000/100=136667 |

| 6 | Остаток готовой продукции на конец месяца | 500000 | 527333 (500000+27333) |

5,4647*500000/ 100=27333 |

средневзвешенного процента отклонений фактической себестоимости продукции от ее стоимости по учетным ценам.

Умножением стоимости отгруженной продукции и стоимости ее остатка на складе на конец месяца на исчисленный процент определяют, какая часть отклонений относится на отгруженную и оставшуюся на складе продукцию. Подобный расчет составляют и при использовании неполной производственной себестоимости. В этом расчете нет необходимости, если организация использует для учета выпуска продукции счет 40 «Выпуск продукции (работ, услуг) » (25, с.359).

При использовании для учета затрат на производство продукции счета 40 «Выпуск продукции (работ, услуг)» синтетический учет готовой продукции осуществляют на счете 43 «Готовая продукция» по нормативной или плановой себестоимости. При этом по дебету счета 40 «Выпуск продукции (работ, услуг) » отражают фактическую себестоимость продукции (работ, услуг), а по кредиту — нормативную или плановую себестоимость. Фактическую производственную себестоимость продукции (работ, услуг) списывают с кредита счетов 20 «Основное производство», 23 «Вспомогательные производства» в дебет счета 40 «Выпуск продукции (работ, услуг)».

Нормативную или плановую себестоимость продукции (работ, услуг) списывают с кредита счета 40 «Выпуск продукции (работ, услуг)» в дебет счетов 43 «Готовая продукция», 90 «Продажи» и других счетов (10 «Материалы», 11 «Животные на выращивании и откорме», 21 «Полуфабрикаты собственного производства», 28 «Брак в производстве», 41 «Товары» и др.).

Сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» на последнее число месяца определяют отклонение фактической себестоимости продукции от нормативной или плановой, которые списывают с кредита счета 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи». При этом превышение фактической себестоимости продукции над нормативной или плановой (перерасход) списывают дополнительной проводкой. Превышение нормативной или плановой себестоимости над фактической (экономию) - способом «красное сторно». Счет 40 «Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет (17, с.346).

При использовании счета 40 «Выпуск продукции (работ, услуг)» отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от ее стоимости по учетным ценам по готовой, отгруженной и проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 «Продажи».

Счет 40 «Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет.

При использовании счета 40 «Выпуск продукции (работ, услуг)» отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от ее стоимости по учетным ценам по готовой, отгруженной и проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 «Продажи» (25, с. 364).

Учет товаров

Для обобщения информации о наличии и движении товаров используют синтетический счет 41 «Товары». В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяют для учета материалов, изделий, продуктов, приобретенных специально для продажи, или, когда стоимость готовых изделий, приобретенных для комплектации, не включается в себестоимость проданной продукции, а возмещается покупателем отдельно.

Товары, принятые на ответственное хранение и на комиссию, учитывают на забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 004 «Товары, принятые на комиссию».

Аналитический учет по счету 41 «Товары» ведут по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров. Организации, осуществляющие торговую деятельность, на счете 41 «Товары» помимо товарно-материальных ценностей, приобретенных в качестве товаров для продажи, учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счетах 01 «Основные средства» или 10 «Материалы»).

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя» и др.

На субсчете 41-1 «Товары на складах» учитывают наличие и движение товаров, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, в овощехранилищах, холодильниках и т.п.

На субсчете 41-2 «Товары в розничной торговле» учитывают наличие и движение товаров в организациях розничной торговли (магазинах, палатках, ларьках, киосках и т.п.), а также в буфетах организаций общественного питания. На этом же субсчете указанные организации учитывают наличие и движение стеклянной посуды.

На субсчете 41-3 «Тара под товаром и порожняя» учитывают наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях розничной торговли и буфетах организаций общественного питания).

Приобретенные товары и тара принимаются организациями торговли на учет по счету 41 «Товары» по стоимости их приобретения. Принятые на учет товары отражают по дебету счета 41 «Товары » и кредиту счета 60 «Расчеты с поставщиками и подрядчиками ». Поступление товаров можно отражать с использованием счета 15 «Заготовление и приобретение материальных ценностей» в порядке, аналогичном для учета соответствующих операций с материалами (25, с. 369).

В соответствии с п. 13 ПБУ 5/01 (11) организации торговли могут включать затраты по заготовке и доставке товаров до центральных складов (баз), произведенных до передачи товаров в продажу, в состав расходов на продажу. Организациям розничной торговли разрешается оценивать приобретенные товары по продажным (розничным) ценам с отдельным учетом наценок (скидок). В этом случае поступившие товары приходуют по стоимости приобретения по дебету счета 41 «Товары» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» и других счетов. Одновременно на разницу между стоимостью приобретения товаров и их стоимостью по продажным ценам дебетуют счет 41 «Товары» и кредитуют счет 42 «Торговая наценка».

Организация розничной торговли приобрела товары согласно счету- фактуре поставщика, при этом бухгалтерские записи имеют следующий вид:

Дт 41-2 «Товары в розничной торговле», Кт 60 «Расчеты с поставщиками и подрядчиками» - на стоимость поступивших товаров;

Дт 19-3 «НДС по приобретенным МПЗ», Кредит 60 «Расчеты с поставщиками и подрядчиками» - на сумму НДС по поступившим товарам;

Дт 41-3 «Тара под товаром и порожняя», Кт 60 «Расчеты с поставщиками и подрядчиками» - на стоимость тары, поступившей с товаром;

Дт 41-2 «Товары в розничной торговле», Кт 42-1 «Торговая наценка» - на сумму торговой наценки на поступивший товар (25, с.369).

Учет продажи товаров осуществляется в том же порядке, что и учет готовой продукции. При признании выручки от продажи товаров при их отгрузке (отпуске) они списываются с кредита счета 41 «Товары» в дебет счета 90 «Продажи». Если выручка от продажи отгруженных (отпущенных) товаров определенное время не может быть признана в бухгалтерском учете (для предприятий оптовой торговли), то отпущенные товары списывают с кредита счета 41 «Товары» в дебет счета 45 «Товары отгруженные», а после признания выручки — в дебет счета 90 «Продажи» с кредита счета 45 «Товары отгруженные». Организации розничной торговли, учитывающие товары по продажным ценам, по мере продажи товаров или их выбытия по другим причинам сумму торговой наценки списывают с кредита счета 42 «Торговая наценка» в дебет счета 90 «Продажи» или 45 «Товары отгруженные» способом «красное сторно». Суммы торговых наценок, относящиеся к оставшимся в организации товарам, уточняются по данным инвентаризационных описей путем определения полагающейся скидки (накидки) на товары в соответствии с установленными размерами. Сумма скидки или накидки на остаток непроданных товаров (в розничной торговле) может быть определена по проценту, исчисленному исходя из отношения суммы скидок или накидок на остаток товаров на начало месяца и оборота по кредиту счета 42 «Торговая наценка» (без учета сторнированных сумм) к сумме проданных за месяц товаров и остатка товаров на конец месяца (по продажным ценам).

Организация розничной торговли реализует товар населению. При этом учитывается выручка от продажи товара по данным кассовых счетчиков, сумма реализованной торговой наценки (определяется по специальному расчету), а так же учитываются расходы на продажу, относящиеся к реализованному товару (по специальному расчету).

Бухгалтерские записи имеют следующий вид:

Дт 50 «Касса», Кт 90-1 «Выручка» - отражена выручка магазина;

Дт 90-3 «Налог на добавленную стоимость», Кт 68 «Расчеты по налогам и сборам» - начислен НДС по реализованным товарам;

Дт 90-2 «Себестоимость продаж», Кредит 41-2 «Товары в розничной торговле - списана стоимость проданных товаров;

Дт 90-2 «Себестоимость продаж», Кт 42-1 «Торговая наценка» - сторнирована сумма торговой наценки, относящейся к реализованному товару;

Дт 90-2 «Себестоимость продаж», Кт 44 «Расходы на продажу»- списаны расходы на продажу, относящиеся к реализованному товару;

Дт 90-9 «Прибыль/убыток от продаж», Кт 99 «Прибыли и убытки» - отражен финансовый результат (прибыль) от реализации товаров. (17, с. 351).

1.3 Бухгалтерский учет расчетов с покупателями и заказчиками

Порядок учета расчетов с покупателями и заказчиками зависит от выбранного метода учета реализации готовой продукции.

Если за момент реализации готовой продукции принимается момент ее отгрузки, то дебиторская задолженность отражается по цене реализации продукции на счёте 62 «Расчеты с покупателями и заказчиками».

Счёт 62 «Расчёты с покупателями и заказчиками» дебетуется в корреспонденции с кредитом счетов 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчётные документы и в установленном порядке признан доход.

На сумму оплаты за отгруженную продукцию организация предъявляет расчетные документы покупателю или заказчику и производит следующую бухгалтерскую запись:

Дт счета 62 «Расчеты с покупателями и заказчиками», Кт счета 90 «Продажи».

При продаже амортизируемого имущества, т.е. основных средств и нематериальных активов, стоимость имущества по ценам продажи списывают в Дт счета 62 с Кт счета 91 «Прочие доходы и расходы». Поступление денежных средств за проданное имущество, при погашении покупателями, заказчиками своей задолженности отражают по Дт счетов по учету денежных средств (51, 52, 50, 55) и Кт счета 62.

На счете 62 отражают суммы полученных авансов и предварительной оплаты за поставленную продукцию, а также возникающие суммовые и курсовые разницы. При этом суммы полученных авансов и предварительной оплаты учитываются на счете 62 обособленно (35, с. 256).

Положительные курсовые разницы учитывают по Дт счета 62 и Кт счета 91 «Прочие доходы и расходы», а отрицательные по Дт счета 91и Кт счета 62.

Невостребованная в срок задолженность покупателей и заказчиков списывается с Кт счета 62 в Дт счета 63 «Резервы сомнительным долгам» или счета 91 «Прочие доходы и расходы».

В организациях, выполняющих работы долгосрочного характера (строительные, проектные, научные, геологические и др.) для учета расчетов с заказчиками может использоваться счет 46 «Выполненные этапы по незавершенным работам». У поставщика учитывается факт реализации продукции: Дт счёта 62 «Расчёты с покупателями и заказчиками», Кт счёта 46 «Выполненные этапы по незавершённым работам» в сумме договорной стоимости, указанной в платежном требовании поручении.

По мере зачисления платежа – согласно выписке банка из расчетного счета: Дт счёта 51 «Расчётный счёт», Кт счёта 62 «Расчёты с покупателями и заказчиками» в сумме договорной стоимости. У покупателя учитывается факт приобретения готовой продукции: Дт счёта 10 «Материалы», Кт счёта 60 «Расчёты с поставщиками и подрядчиками».

Аналитический учет по счёту 62 «Расчёты с покупателями и заказчиками» ведётся:

1. при расчётах в порядке инкассо - по каждому предъявленному покупателем или заказчиком счету;

2. при расчетах в порядке плановых платежей – по каждому покупателю или заказчику;

3. по полученным авансам – по каждому кредитору.

Построение аналитического учета должно обеспечить возможность получения данных о задолженности по расчётам с покупателями и заказчиками обеспеченной: векселями, срок поступления денежных средств по которым не наступил; векселями, дисконтированными (учтенными) в банках; векселями, по которым денежные средства не поступили в срок (33).

Счета-фактуры (Приложение 1) выписывают все предприятия и организации, реализующие готовую продукцию, как облагаемые, так и не облагаемые НДС. Также счет-фактура выписывается при получении авансов. На основании счета-фактуры начисляется НДС, подлежащий уплате в бюджет.

Покупателю готовой продукции счета-фактуры необходимы для возмещения сумм НДС. Следует обратить внимание на то, что покупатель не может зачесть НДС из бюджета на основании счёта-фактуры, который был составлен продавцом при получении аванса, так как для зачета налога необходимо ещё, чтобы готовая продукция была оприходована в учете.

Бланк счета-фактуры может быть изготовлен типографическим способом или самостоятельно с помощью компьютера. Если в процессе изготовления изменяется внешняя форма счета-фактуры, то при этом должны быть сохранны количество строк и граф и последовательность их расположения. В счете-фактуре должны быть указанны: порядковый номер и дата выписки; наименование, адрес, ИНН налогоплательщика и покупателя; количество и наименование поставляемой готовой продукции; цена; налоговая ставка и другие реквизиты.

Счёт-фактура составляется в двух экземплярах. Первый экземпляр передается покупателю не позднее 10 дней со дня отгрузки готовой продукции или получения аванса. Второй остается у организации продавшей эту готовую продукцию.

Регистрация составленных счетов-фактур в книге продаж производится в хронологическом порядке по мере реализации готовой продукции.

Книга продаж (Приложение 2) должна быть прошнурована, ее страницы пронумерованы и скреплены печатью. Контроль за правильностью ведения книги осуществляется руководителем предприятия или уполномоченным им лицом.

Платежное поручение выписывается одновременно в нескольких экземплярах, которые должны быть идентичны. Количество экземпляров, которые необходимо представить в банк, зависит от того, каким образом осуществляется платёж, как правило, представляются 3 экземпляра. Не какие исправления при заполнении платежного поручения не допускаются.

В платежном поручении указывается ИНН; наименование и номер счета в кредитной организации, банковский идентификационный код и другие реквизиты. Первый экземпляр платежного поручения подписывают главный бухгалтер и руководитель организации. Все экземпляры заполненного и подписанного платежного поручения представляются в обслуживающий вас банк.

Последний экземпляр платежного поручения банк должен возвратить клиенту с отметкой «принято к исполнению» и указанием даты принятия поручения. При этом на данном экземпляре ставится штамп банка и подпись операционного работника, принявшего поручение к исполнению.

Помимо этого к документам по учету расчетов с покупателями и заказчиками можно отнести расчетный чек, заявление на аккредитив, платежное требование.

При заключении договора между поставщиком и покупателем делается оговорка о франко-месте, до которого все расходы по отгрузке продукции несет поставщик. Отсюда формируются следующие фактурные цены:

- франко-склад поставщика — все расходы, связанные с отгрузкой и доставкой продукции возмещает покупатель (стоимость погрузочно-разгрузочных работ на складе поставщика и на железной дороге, перевозки и железнодорожный тариф), а поставщик включает их в платежное требование-поручение;

- франко-станция отправления — расходы, связанные с погрузкой продукции в вагоны, и железнодорожный тариф производятся за счет покупателя и поставщиком включаются в расчетно-платежные документы;

- франко-вагон станция назначения означает, что все расходы по погрузке товаров в вагон и транспортные расходы до станции назначения несет продавец, а со станции назначения — покупатель;

- франко-склад покупателя — поставщик оплачивает все расходы до склада покупателя, включая и разгрузку на его складе (погрузочно-разгрузочные расходы, транспортные и другие).

В настоящее время в деловом обороте России преобладают расчеты платежными поручениями. Платежное поручение представляет собой поручение банку оплатить указанную сумму с расчетного счета плательщика и зачислить ее на расчетный счет получателя платежа.

Расчёты платёжными поручениями - форма безналичных расчетов, при которой плательщик представляет в обслуживающий его предприятие банк расчетный документ, содержащий поручение о перечислении определенной суммы со своего счета на счет получателя средств.

Платежные поручения по договоренности сторон могут быть срочными, досрочные и отсроченные. Срочные платежи совершаются в следующих вариантах: авансовый платеж, то есть платеж до отгрузки готовой продукции; платеж после отгрузки готовой продукции, то есть путем прямого акцепта готовой продукции; частичные платежи при крупных сделках.

Расчёты платёжными требованиями-поручениями - форма безналичных расчетов, предусматривающая расчетные операции с помощью платежного требования-поручения, оформленного договора между поставщиком и плательщиком. Применяются преимущественно в иногородних расчетах

Учёт расчетов платежными требованиями – поручениями возникли на базе акцептной формы расчетов и сводятся к следующему: поставщик, отгрузив готовую продукцию, заполняет первую часть (требование), выписывая платежное требование (приложение) на покупателя – плательщика, отзывает ему или доставляет нарочным, или передает в свой банк. Получив платежные требования – поручения, плательщик обязан заполнить вторую часть – платежное поручение, поручая банку списать с его расчетного счёта указанную сумму, так как обязательства поставщиком выполнены. Организация – плательщик сдает этот полностью заполненный документ в банк для оплаты. Банк после списание средств пересылает документы в банк поставщика для зачисления на его расчетный счет.

Согласие на акцепт (оплату) плательщик обязан дать в течение 3 дней с момента получения платежного документа. При этом используется принцип: «молчание – знак согласия». В противном случае он имеет право отказаться от оплаты, но в письменной форме. Плательщик имеет право полностью отказаться от оплаты, в случаи, если готовая продукция не заказана; продукция поставлена досрочно без согласия покупателя; документально установлена не доброкачественность или не комплектность продукции; несогласованна цена.

При отказе от оплаты покупатель в том случаи, если право собственности на готовую продукцию к нему не перешло, принимает поступившую продукцию на ответственное хранение и по мере поступления распоряжения поставщика отгружает ее в указанный адрес.

Со счетов плательщика оплачивают без его согласия требования за коммунальные услуги, электроэнергию, абонентскую за телефон, проценты за кредит и другие платежи.

Характерная особенность данной формы в том, что она направлена на защиту интересов покупателя в части проверки объема и качества поступающего груза, его соответствия договорным обязательствам, возможности отказа от оплаты по мотивированным причинам. В бухгалтерском учете следует различать порядок учета операций у поставщика предъявившего требования, и плательщика, получающего материальные ценности, платящего за продукцию (25, с. 444).

2. АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод»

2.1 Краткая характеристика ООО «Сокольский молокозавод»

ОАО «Сокольский молокозавод» стал самостоятельным предприятием с 1 января 1956 года, до этого времени он входил в состав Юрьевецкого молокозавода. В 1994 году предприятие было реорганизовано в Акционерное общество открытого типа «Сокольский молокозавод». ОАО «Сокольский молокозавод» находится в одном из чисто экологическом районе Нижегородской области.

Местонахождение предприятия: 606670 п. Сокольское Нижегородской области, ул. Куйбышева д. 50

Предприятие полностью приватизировано, все акции размещены.

Основной целью деятельности ОАО «Сокольский молокозавод», также как и целью любого коммерческого предприятия является получение прибыли. В связи с этим предприятие занимается следующими видами финансово-хозяйственной деятельности:

- заготовка, переработка, производство и реализация молочной продукции;

- реализация промышленных и продовольственных товаров через собственную и арендуемую торговую сеть;

- маркетинг, коммерческая, посредническая деятельность, в т.ч. внешняя торговля;

- производство и реализация товаров народного потребления;

Уставный капитал общества составляет 130 тыс. руб. Все акции общества являются именными, все размещенные акции являются обыкновенными, при этом 51% акций распределен среди коллектива работников завода, 49% среди сельхозпроизводителей Сокольского района. Основные виды производимой продукции: масло животное и спрэды, цельномолочная продукция, (молоко и кефир 2,5% жирности, молоко 3,2% жирности, молоко топленое 4% жирности, творога жирные и обезжиренные, творожные изделия), сыры твердые 50% и 45% жирности, сыры плавленые, сыры мягкие

Учетная политика предприятиям (Приложение 3) соответствует нормативным актам РФ в области бухгалтерского учета и закреплена отдельным приказом по предприятию, в котором выручка определяется по методу отгрузки и по такому же методу определяются финансовые результаты деятельности. С целью равномерного формирования издержек в течении отчетного периода предприятие может создавать резервы: на ремонт основных фондов, на выплату вознаграждений по итогам года и другие аналогичные резервы в соответствии с действующим законодательством.

Все структурные подразделения молокозавода занимают земельный участок площадью 1,32га. Организация электроснабжения осуществляется от поселковой электрической сети, резервного питания нет. На предприятии завода находится собственная котельная, которая обеспечивает предприятие теплом. Вода поступает от поселкового водозабора. Проектная мощность по переработке молока 20-30 тонн в сутки.

Согласно Устава предприятия, молокозавод занимается переработкой молока, как натурального, основными поставщиками которого являются сельхозпредприятия Сокольского и Ковернинского районов, так и сухого закупаемого в других районах России. Выработанную молочную продукцию завод реализует населению Сокольского района через розничную и г.Нижнего Новгорода через оптовую торговлю. На заводе действуют цеха основного производства: цельномолочный, маслоцех, творожный и цех мороженного. К вспомогательным и обслуживающим цехам относятся: котельная, электро - компрессорный цех, автогараж, лаборатория.

Рассмотрим структуру управления предприятием на конец 2007 года:

Рис.1 Организационная структура управления ОАО «Соколький молокозавод» на 1.01.2008 г.

Для того, чтобы охарактеризовать экономическое состояние ОАО «Сокольский молокозавод», проведем анализ по ряду показателей, характеризующих основные производственные фонды, трудовые ресурсы, финансовый результат деятельности.

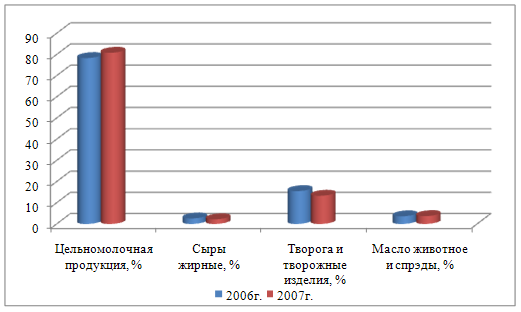

Анализ ассортимента и структуры продукции подтверждает специализацию завода. Наибольший удельный вес в структуре товарной продукции занимает цельное молоко, творог и творожные изделия, масло животное.

Таблица 3

Анализ выпуска продукции за 2006-2007гг., тн.

| Наименование | Выпуск продукции | Изменения (+,-) | ||||

| 2006 год | 2007 год | |||||

| тн. | в % | тн. | в % | тн. | в % | |

| Цельномолочная продукция | 2231 | 78,3 | 1786 | 80,8 | -445 | +2,5 |

| Сыры жирные | 74 | 2,6 | 49 | 2,2 | -25 | -0,4 |

| Творога и творожные изделия | 441 | 15,5 | 294 | 13,3 | -147 | -2,2 |

| Масло животное и спрэды | 104 | 3,6 | 80 | 3,7 | -24 | +0,1 |

| Итого: | 2850 | 100 | 2209 | 100 | -641 | 0 |

Вывод: Анализируя данные по производству продукции молокозавода в физическом объеме, можно сделать вывод, что наибольший удельный вес в структуре продукции занимает цельномолочная продукция (80,8% в 2007г и 78,3% в 2006г), а так же творог и творожные изделия. Производство всей молочной продукции снизился на 641 тн., или же на 22,5%.

Наглядно специализация молокозавода выглядит следующим образом:

Как и отмечалось выше, предприятие специализируется на производстве цельномолочной продукции, творога и творожных изделий, и совсем недавно предприятие освоило производство сыров.

Рис.2 Структура товарной продукции ОАО «Сокольский молокозавод» за 2006-2007гг.

Важно для оценки потенциала предприятия рассмотреть динамику и структуру основных производственных фондов (37, с.243). Для этого в табл.4 рассмотрим основные фонды. Данные взяты из Приложений 4,5.

Таблица 4

Анализ основных фондов за 2006-2007гг, тыс. руб.

| Наименование | 2006г | 2007г | Изменения | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Производственные фонды | 11002 | 71,7 | 11065 | 71,8 | +63 | 100,6 |

| Непроизводственные | 4339 | 28,3 | 4339 | 28,2 | 100 | |

| Всего основных фондов | 15341 | 100 | 15404 | 100 | + 63 | 100,4 |

Вывод: Рассматривая данные таблицы, можно сделать вывод, что производственные фонды незначительно увеличились, на 0,6%, а также отметить, что непроизводственные основные фонды в 2006 и 2007 гг. остались без изменения.

Увеличение производственных фондов в разрезе видов основных средств можно проследить в табл. 5. Поступили в 2007 году транспортные средства на сумму 36 тыс. руб. и производственный инвентарь на сумму 27 тыс. руб., в 2006 году по этим же видам основных средств поступило на сумму 117 тыс. руб. Выбытия основных средств за два года на предприятии не наблюдалось.

Таблица 5

Динамика и структура основных производственных фондов за 2006-2007гг., тыс. руб.

| Структура основных производственных фондов | 2006г | 2007г | Изменения | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Здания | 4780 | 43,4 | 4780 | 43,2 | - | 100 |

| Сооружения и передаточные устройства | 216 | 2,0 | 216 | 1,9 | - | 100 |

| Машины и оборудование | 5561 | 50,6 | 5561 | 50,3 | - | 100 |

| Транспортные средства | 374 | 3,4 | 410 | 3,7 | +36 | 109,6 |

| Производственный и хозяйственный инвентарь | 71 | 0,6 | 98 | 0,9 | +27 | 138,0 |

| Итого: | 11002 | 100 | 11065 | 100 | +63 | 100,6 |

Вывод: В производственных фондах на протяжении двух лет здания и сооружения не увеличивались, увеличение произошло за счет приобретения транспортных средств и хозяйственного инвентаря.

Немаловажное значение для характеристики предприятия имеет эффективность использования основных производственных фондов (16, с. 154). Определим показатели, используя Приложения 4,5,6.

Фондоотдача: определяется путем деления стоимости продукции на среднегодовую стоимость производственных фондов, т.е.

Ф 12006г = 41471/10943,5 = 3,79 руб.;

Ф 12007г = 40212/11033,5 = 3,64 руб.

Показывает, сколько продукции произведено в данном периоде на 1 руб. стоимости основных фондов.

Фондоемкость: определяется путем деления стоимости основных производственных фондов на товарную продукцию, т.е.

Ф22006г = 10943,5/41471 =0,26 руб.;

Ф22007г = 11033,5/40212 = 0,27 руб.

Показатель, который характеризует стоимость основных производственных фондов, приходящихся на 1 руб. товарной продукции.

Фондовооруженность: определяется путем деления стоимости основных производственных фондов на среднюю списочную численность работающих, т.е.

Ф 32006г = 10943,5/78 =140,3 руб.;

Ф 32007г = 11033,5/67 = 164,7 руб.

Таблица 6

Показатели использования основных производственных фондов за 2006-2007 г.г, тыс. руб.

| Показатели | 2006 г | 2007г | Изменения, % |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 10943,5 | 11033,5 | 100,6 |

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 41471 | 40212 | 97,0 |

| Среднесписочная численность, чел. | 78 | 67 | 85,9 |

| Фондоотдача, руб. | 3,79 | 3,64 | 96,0 |

| Фондоемкость, руб. | 0,26 | 0,27 | 103,8 |

| Фондовооруженность, руб. | 140,3 | 164,7 | 117,4 |

Вывод: Анализ эффективности использования основных производственных фондов показал, что среднегодовая стоимость основных производственных фондов возросла, выручка от продажи товаров, работ и услуг снизилась, численность работающих убавилась на 11 человек. Поэтому фондоотдача снизилась в 2007г по сравнению с 2006г на 4%, а фондоемкость, естественно, возросла, фондовооруженность выросла на 24,4 рубля.

Характеристику финансовых результатов деятельности предприятия рассмотрим в табл. 7

Таблица 7

Анализ финансовых результатов ОАО «Сокольский молокозавод» за 2006-2007гг, тыс. руб.

| Показатели | 2006 г | 2007 г | Изменения (+; -) |

| Прибыль от продажи продукции, тыс. руб. | 2078 | 1745 | -333 |

| Внереализационные - доходы, тыс. руб. | |||

| - расходы, тыс. руб. | 1139 | 1117 | -22 |

| Прочие доходы, тыс. руб. | 1219 | 562 | -657 |

| Прочие расходы, тыс. руб. | 1046 | 1142 | +96 |

| Балансовая прибыль, тыс. руб. | 1112 | 48 | -1064 |

| Убыток, тыс. руб. | |||

| Уровень рентабельности продаж,% | 2,68 | 0,12 | -2,56 |

| убыточности,% |

Вывод: Анализируя финансовые показатели предприятия, приходим к выводу, что в 2007 г снизилась прибыль от реализации продукции на 333 тыс. руб., снизились проценты по уплате за кредит на 22 тыс. руб. В результате балансовая прибыль уменьшилась в 2007 г. по сравнению с 2006г на 1064 тыс. руб. Уровень рентабельности также снизился на 2,56%. Это отрицательный момент для развития деятельности предприятия.

Соотношение стоимости запасов и величин собственных и заемных источников их формирования является одним из важнейших факторов устойчивости финансового состояния предприятия (18, с. 325). В следующей таблице представим баланс предприятия, чтобы определить источники финансирования деятельности ОАО «Сокольский молокозавод» на начало и конец года.

Таблица 8

Уплотненный баланс предприятия за 2007 год, тыс. руб.

| Показатели | На начало года, % | На конец года, % | Отклонения (+, -) |

| Актив | |||

| I. Внеоборотные активы в том числе: | |||

| Нематериальные активы | |||

| Основные средства | 6677 | 6156 | -521 |

| Незавершенное строительство | 930 | 1406 | +476 |

| Долгосрочные финансовые вложения | |||

| Итого по разделу 1 | 7607 | 7562 | -45 |

| II. Оборотные активы в том числе: | |||

| Запасы | 2515 | 5654 | +3139 |

| Налог на добавленную стоимость по приобретенным ценностям | 85 | +85 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 2520 | 1141 | -1379 |

| Краткосрочные финансовые вложения | |||

| Денежные средства | 16 | 26 | +10 |

Итого по разделу 2 |

5051 | 6906 | +1855 |

| Валюта баланса | 12658 | 14468 | +1810 |

Пассив |

|||

| III. Капитал и резервы: | |||

| Уставный капитал | 13 | 13 | |

| Добавочный капитал | 7193 | 7193 | |

| Резервный капитал | |||

| Нераспределенная прибыль прошлых лет (непокрытый убыток) | -4186 | -4138 | +48 |

| Итого по разделу 3 | 3020 | 3068 | +48 |

|

IV. Долгосрочные обязательства Займы и кредиты |

|||

| V. Краткосрочные обязательства в том числе: | |||

| Заем и кредиты | 7132 | 9300 | +2168 |

| Кредиторская задолженность | 2506 | 2100 | -406 |

| Резервы предстоящих расходов | |||

| Итого по разделу 5 | 9638 | 11400 | +1762 |

| Валюта баланса | 12658 | 14468 | +1810 |

Вывод: Анализируя данные таблицы, приходим к выводу, что у предприятия увеличились заемные средства на конец года на 1762 тыс. руб., дебиторская задолженность снизилась, но зато увеличилось незавершенное строительство, и увеличился непокрытый убыток прошлых лет, хотя в 2007г получена, хоть и не большая, но прибыль. Оборотные активы увеличились на 36,7%. Это обусловлено увеличением производственных запасов и готовой продукцией. Кредиторская задолженность уменьшилась на 16,2%. Для расчетов с хозяйствами - поставщиками предприятие вынуждено привлекать кредиты в банке на сумму 5800 тыс. руб. на льготных условиях. За пользование кредитами заплачено 1117 тыс. руб. (см. табл. 6).

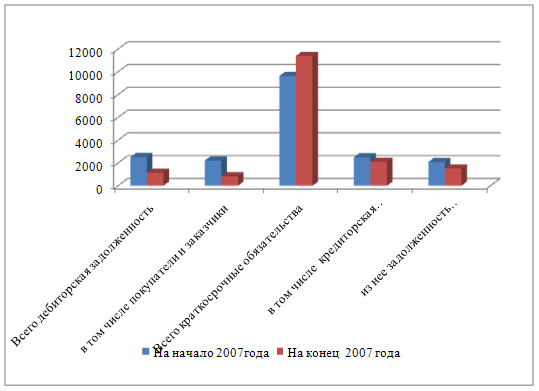

Анализ дебиторской и кредиторской задолженности

Информация о дебиторской и кредиторской задолженности отражается в бухгалтерском балансе в развернутом виде: счета расчетов, имеющие дебетовое сальдо, проводится в активе, а кредитовое сальдо в пассиве. По строке 230 баланса отражается дебиторская задолженность, платежи по которой ожидаются более чем 12 месяцев после отчетной даты, задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, отражается по строке 240. Кроме того, на основании показателей баланса возможна оценка дебиторской задолженности по ее видам. Кредиторская задолженность представлена общей суммой по строке 620 и в разрезе счетов расчетов, имеющих кредитовое сальдо (Приложение 8). Данные по этим строкам баланса взаимосвязаны со статьями раздела 2 «Дебиторская и кредиторская задолженность» (ф. №5), в котором приводятся сведения об изменении дебиторской и кредиторской задолженности за отчетный год (Приложение 5).

В обобщенном виде изменения сумм дебиторской и кредиторской задолженности за отчетный год характеризуются данными баланса.

На основании данных бухгалтерского баланса ОАО «Сокольский молокозавод» проанализируем изменения в динамике и структуре дебиторской и кредиторской задолженности, используя данные табл. 8 (Приложение 8).

Значительный удельный вес дебиторской и кредиторской задолженности в составе имущества и обязательств определяет их значительность в оценке финансового состояния организации. Эта сумма является существенными для их раскрытия и пояснения в бухгалтерской отчетности.

На начало 2007 года значительный удельный вес в бухгалтерском балансе имеет дебиторская задолженность покупателей и заказчиков (17,5% от валюты баланса и 43,9 от оборотных средств предприятия), к концу года она снижается и составляет соответственно 5,7% и 12,0%. За отчетный год в балансе снижается удельный вес кредиторской задолженности с 19,8% до 14,5% от валюты баланса, что свидетельствует о возникших проблемах в расчетно-платежной дисциплине ОАО «Сокольский молокозавод».

За отчетный год у предприятия увеличились краткосрочные кредиты и займы с 7132 тыс. руб. до 9300 тыс. руб. Хотя краткосрочная дебиторская задолженность и относится к быстроликвидным активам, но при изменении финансового положения может вызвать трудности организации.

Движение дебиторской и кредиторской задолженности возникшей и погашенной в течение отчетного года, по временному составу анализируется по Приложениям 4,5. Проанализировать обособленно просроченную задолженность по каждой группе дебиторской и кредиторской задолженности не представляется возможным. На предприятии не ведется учета задолженности по видам – краткосрочная и долгосрочная. Порой задолженность за покупателями и заказчиками числится в течение не одного года, но не переводится в долгосрочную задолженность.

Несвоевременное погашение дебиторской задолженности привело к нарушению сроков погашения обязательств перед кредиторами. Хотя, как свидетельствуют данные структуры дебиторской и кредиторской задолженности, в основном в балансе преобладает обычная задолженность покупателей и заказчиков.

Рис. 3. Сравнительная характеристика дебиторской и кредиторской задолженности за 2007 год, тыс. руб.

Основными дебиторами ОАО «Сокольский молокозавод» являются: МДОУ д/сад № 1, 4, 5, МОУ Спецшкола, МОУ Сокольская школа, ОАО НТЭК, ООО «Мечта» Филиал НОПО «Сокольское райпо», ЗАО Объединение «Молоко», ООО «Нива» и др.

Основными кредиторами являются: СПК «Ковернино», ООО «Соколово», ООО «Дорофеево», ОАО «Московский кондитер», ООО «Соколький хлебокомбинат, частные предприниматели, бюджет, государственные внебюджетные фонды и др. (Приложение 9).

Уровень платежеспособности и финансовой устойчивости предприятия зависит от скорости оборачиваемости дебиторской и кредиторской задолженности, которая характеризует эффективность функционирования предприятия (19, с.212). Анализ оборачиваемости дебиторской и кредиторской задолженности позволяет сделать выводы о:

- рациональности размера годового оборота средств в расчетах. Эффективность расчетно-платежной системы ускоряет процесс оборачиваемости денежных средств в расчетах, способствует притоку других активов организации и погашению кредиторской задолженности;

- уменьшении себестоимости продукции (работ, услуг). С увеличением числа оборотов сокращается доля постоянных расходов, относимая на показатель себестоимости;

- возможном ускорении оборачиваемости на других стадиях производственного процесса и продажи продукции (работ, услуг).

Сокращение оборачиваемости дебиторской и кредиторской задолженности повлечет ускорение оборота денежных средств, запасов и обязательств организации.

Оборачиваемость дебиторской и кредиторской задолженности характеризуется двумя традиционными показателями: оборачиваемость в днях и коэффициент оборачиваемости. Проведем анализ оборачиваемости дебиторской и кредиторской задолженности в ОАО «Сокольский молокозавод» за 2007 год в табл. 9.

Таблица 9

Анализ оборачиваемости дебиторской и кредиторской задолженности за 2007 год, д. ед.

| Наименование показателя | 2006г | 2007г | Изменения |

|

Коэффициент оборачиваемости краткосрочной дебиторской задолженности (Об ДЗ) |

16,45 | 32,24 | +15,79 |

|

Коэффициент оборачиваемости кредиторской задолженности (ОбКЗ) |

16,54 | 19,15 | +2,61 |

|

Коэффициент оборачиваемости в днях краткосрочной дебиторской задолженности (Срок обор.ДЗ ) |

22,18 | 10,36 | -11,82 |

|

Коэффициент оборачиваемости в днях кредиторской задолженности (Срок обор.КЗ) |

22,06 | 19,06 | -3,0 |

Расчет коэффициентов, данные взяты из Приложений 6,7,8.

1. Оборачиваемость дебиторской задолженности, раз

Об ДЗ = Врп/ ДЗ;

где Врп – выручка от реализации товаров;

ДЗ – дебиторская задолженность;

2006г. Об ДЗ = 41471 / 2520= 16, 45;

2007г. Об ДЗ = 40212 / 1141 = 32, 24.;

Показывает рост или снижение коэффициента коммерческого кредита, предоставленного предприятием.

2. Средний срок оборота дебиторской задолженности, дни

Срок обор.ДЗ = 365* ДЗ / Врп;

где Врп – выручка от реализации товаров;

ДЗ – дебиторская задолженность;

2006г. Срок обор.ДЗ = 365*2520/ 41471 = 22, 18

2007г. Срок обор.ДЗ = 365*1141/40212 = 10, 36

Характеризует средний срок погашения дебиторской задолженности.

3. Оборачиваемость кредиторской задолженности, раз

ОбКЗ = Врп/ КЗ;

где Врп – выручка от реализации товаров;

КЗ – кредиторская задолженность;

2006г. Об КЗ = 41471 / 2506 = 16, 54;

2007г. Об КЗ = 40212/ 2100 = 19, 15;

Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию.

4. Средний срок оборота кредиторской задолженности, дни

Срок обор.КЗ = 365* КЗ / Врп;

где Врп – выручка от реализации товаров;

КЗ – дебиторская задолженность;

2006г. Срок обор.КЗ = 365*2506/ 41471 = 22, 06;

2007г. Срок обор.КЗ = 365*2100/40212 = 19, 06;

Отражает средний срок возврата коммерческого кредита предприятием.

Из таблицы видно, что в 2007 году по сравнению с 2006 годом увеличилось количество оборотов на 15,79, что говорит об ускорении оборачиваемости краткосрочной дебиторской задолженности. Об этом можно судить по коэффициенту оборачиваемости долгосрочной дебиторской задолженности. Коэффициент оборачиваемости краткосрочной дебиторской задолженности увеличился в 1,96 раза, что говорит о неэффективной расчетной дисциплине на ОАО «Сокольский молокозавод». Коэффициент оборачиваемости кредиторской задолженности в 2007 году по сравнению с 2006 годом снизился в 1, 16 раза. Это говорит о том, что ОАО «Сокольский молокозавод» своевременно гасит текущие обязательства перед кредиторами. Коэффициент оборачиваемости в днях краткосрочной дебиторской задолженности уменьшился соответственно на 11,82 дня, что свидетельствует о медленном высвобождении денежных ресурсов из процесса оборота и их использование для приобретения дополнительного имущества. Коэффициент оборачиваемости в днях кредиторской задолженности в 2007 году по сравнению с 2006 годом уменьшился на 3 дня. На ОАО «Сокольский молокозавод» наблюдается тенденция роста продолжительности оборотов дебиторской задолженности и снижения продолжительности кредиторской задолженности. Это говорит о сокращении денежных ресурсов организации, что может в скором времени привести к существенным трудностям с платежеспособностью и возможной вероятностью покрытия своих долгов перед поставщиками.

2.2 Особенности бухгалтерского учета готовой продукции в ОАО «Сокольский молокозавод»

ОАО «Сокольский молокозавод» разрабатывает годовой план выпуска продукции и календарные: квартальные, месячные и дневные графики.

В целях контроля за ритмичностью работы цехов диспетчерская служба ведет оперативный учет выполнения графиков. Графики увязываются со сроками отгрузки готовой продукции, что позволяет контролировать выполнение договорных обязательств перед покупателями. Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Сдача готовых изделий из производства на склад оформляется приемо-сдаточными накладными. В них указываются: цех, сдающий продукцию; склад, принимающий ее; номенклатурный номер (код) и наименование продукции; единица измерения, количество и др. Они подписываются представителем технического контроля, заведующим цеха, заведующим складом (кладовщиком) принявшим на хранение продукцию. Если договором предусматривается приемка продукции с участием представителя заказчика (покупателя), то на документах ставится и его подпись. Приемо-сдаточные накладные в ОАО «Сокольский молокозавод» используются как разовые, так и накопительные (месячные). Они выписываются кладовщиком в двух экземплярах. Один экземпляр передается заведующему складом (кладовщику), а другой с распиской в приеме продукции остается в цехе. В бухгалтерии Сокольского молокозавода на основании сдаточных накладных ведут накопительные ведомости выпуска готовой продукции за месяц.