Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Бухгалтерский учет в бюджетных учреждениях (на примере финансового управления администрации Магдагачинского района)

Дипломная работа: Бухгалтерский учет в бюджетных учреждениях (на примере финансового управления администрации Магдагачинского района)

СОДЕРЖАНИЕ

Введение

1. Теоретическое обоснование темы

1.1. Бюджет, бюджетная система государства, принципы ее построения

1.2. Правовое регулирование бухгалтерского учета в бюджетных учреждениях

2. Бухгалтерский учет в бюджетных организациях на примере Финансового управления администрации Магдагачинского района

2.1. Организационно-экономическая характеристика деятельности Финансового управления администрации Магдагачинского района

2.2. Бухгалтерский учет нефинансовых активов

2.2.1. Учет основных средств и вложения в нефинансовые активы

2.2.2. Учет материальных запасов

2.3. Учет финансовых активов

2.3.1. Учет кассовых операций

2.3.2. Учет расчетов с подотчетными лицами

2.4. Учет обязательств

2.4.1. Учет расчетов с поставщиками и подрядчиками

2.4.2. Учет расчетов по оплате труда

2.4.3. Учет страховых взносов по единому социальному налогу

2.5. Бухгалтерская отчетность и взаимоувязка форм отчетности

3. Совершенствование бухгалтерского учета в Финансовом управлении администрации Магдагачинского района

3.1. Автоматизация бюджетного учета

3.2. Автоматизация по оплате труда

Заключение

Список использованной литературы

Приложения

ВВЕДЕНИЕ

Осуществляемый переход от административно-хозяйственной системы к рыночной экономике потребовал коренного изменения всего хозяйственного законодательства Российской Федерации, налогового - в первую очередь.

В настоящее время с развитием рыночной экономики во все сферы хозяйственной деятельности проникают новые экономические отношения. Коренным образом изменилась налоговая система, а вместе с тем законы, положения, нормативные акты.

Местное самоуправление в Российской Федерации – форма осуществления народом своей власти, обеспечивающая в пределах, установленных Конституцией Российской Федерации, федеральными законами, а в случаях установленных федеральными законами - законами субъектов Российской Федерации, самостоятельное и под свою ответственность решение населением непосредственно и через органы местного самоуправления вопросов местного значения исходя из интересов населения с учетом исторических и иных местных традиций.

В соответствии со ст.14 Бюджетного кодекса Российской Федерации каждое муниципальное образование имеет свой собственный бюджет.

Бюджет муниципального образования или местный бюджет – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования.

Использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается.

В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения и расходных обязательств муниципальных образований, исполняемых на счет субвенций из бюджетов других уровней.

Доходы местных бюджетов формируются за счет собственных доходов и доходов на счет отчислений от федеральных и региональных регулирующих налогов и сборов.

В местные бюджеты после уплаты налогов и сборов, предусмотренных законодательством о налогах, в полном объеме поступают доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов местного самоуправления.

Расходные обязательства муниципального образования возникают в результате принятия нормативных правовых актов органов местного самоуправления по вопросам местного значения, а также заключения муниципальным образованием или от имени муниципального образования договором по данным вопросам, а также принятия нормативных правовых актов органов местного самоуправления отдельных государственных полномочий. Бюджетное учреждение использует бюджетные средства в соответствии с утвержденной сметой доходов и расходов. Причем бюджетные учреждения, подведомственные федеральным органам исполнительной власти, используют бюджетные средства исключительно через лицевые счета бюджетных учреждений, которые ведутся Федеральным казначейством Российской Федерации.

Основными задачами бюджетных учреждений являются: реализация конституционного право граждан на бесплатное обучение, лечение и культурное просвещение. Функции каждого конкретного учреждения выражаются в зависимости от сферы, которой они принадлежат. Так учреждения образования выполняют целенаправленный процесс воспитания и обучения в интересах человека, государства. Бухгалтерский учет в бюджетных организациях имеет свои специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе, инструкциями по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, утвержденными приказами Минфина Российской Федерации, другими нормативными документами по учету и отчетности в бюджетных организациях, отраслевой их спецификой, к этим особенностям можно отнести:

- организацию учета в разрезе статей бюджетной классификации;

- организацию учета бюджетных ассигнований и лимитов бюджетных обязательств;

- ведение кассовых и фактических расходов;

- отраслевые особенности учета в учреждениях бюджетной сферы (здравоохранение, образование, науки).

Актуальность темы дипломной работы, заключается в особенностях ведения бухгалтерского учета в бюджетных учреждениях.

Целью дипломной работы является изучение бухгалтерского учета в бюджетных учреждениях на примере финансового управления администрации Магдагачинского района.

Для достижения поставленной цели определены следующие задачи:

-изучить принципы построения бюджетной системы и учет в органах местного самоуправления;

- обозначить пути совершенствования учета доходов и расходов в органах местного самоуправления.

Объектом исследования является бухгалтерия Финансового управления администрации Магдагачинского района Амурской области.

В ходе написания работы применялись следующие методы:

-метод сравнения;

-аналитический.

В работе использовались данные годовых отчетов за 2005-2007годы, бухгалтерская, статистическая отчетность, инструктивный материал.

1. ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ ТЕМЫ

1.1 Бюджет, бюджетная система государства, принципы ее построения

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

Государственный бюджет это наибольший централизованный денежный фонд государства, который находится в распоряжении правительства и он представляет собой форму образования и расходования денежных средств, для обеспечения функций органов государственной власти, который утверждается Федеральным собранием (принимается Государственной Думой и одобряется Советом Федерации) и имеет статус Федерального Закона.

Основные функции государства можно классифицировать так: хозяйственно-организаторская; культурно-воспитательная; функция обороны; функция управления.

Хозяйственно-организаторская функция проявляется в экономической деятельности государства, где выступает как организатор производства. Проводя экономическую политику, государство направляет ее на расширение производства, на повышение эффективности, рост материального благосостояния народа. При выполнении этой функции создаются денежные средства.

Культурно-воспитательная функция предусматривает культурное обслуживание потребностей населения.

Управление – это функция также выполняется вне материальной сфере. Она должна обеспечить правопорядок, охранять собственность и т.д.

Функция обороны - это функция должна обеспечить обороноспособность, но оборона также не производит материальных благ.

Следовательно, для осуществления функции государства требуются денежные средства. Такими денежными средствами является бюджет. Его можно характеризовать как систему образования и использования общегосударственного фонда денежных средств страны, либо как план доходов и расходов, который составляется, как правило, на год.

Бюджетные средства направляются на государственное управление, народное хозяйство, социально-культурные мероприятия, оборону, поддержку и развитие науки. Государственный бюджет и местные бюджеты всех уровней составляют финансовую основу для объединения общегосударственных и региональных интересов.

Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределения дохода и валового внутреннего продукта, что позволяет ему выступать в качестве эффективного регулятора экономики страны.

Одной из задач бюджета является перераспределение валового внутреннего продукта. Перераспределение валового внутреннего продукта через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

1)образование доходов бюджета;

2)использование бюджетных средств (расходы бюджета).

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации, в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Доходы государственного бюджета формируются за счет налогов акцизных сборов, доходов от внешнеэкономической деятельности, в соответствии с нормативами, которые определяются законодательными актами. Доходы местных бюджетов формируются за счет местных налогов и взысканий.

Главным материальным источником доходов бюджета является национальный доход. Когда национального дохода не хватает на покрытие финансовых нужд, государство привлекает национальное богатство. Основной метод, используемый органами государственной власти для перераспределения дохода и образование бюджетных доходов, являются налоги займы и эмиссия денег.

Расходы бюджета денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Через бюджетные расходы финансируются бюджетополучатели – организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и бюджетные ссуды.

Таким, образом, бюджет является формой образования и расходования денежных средств, для обеспечения функций органов государственной власти. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики государства. Совокупность всех видов бюджетов образуют бюджетную систему государства (Рис. 1).

Взаимосвязь между ее отдельными звеньями, организацию и принципы ее построения принято называть бюджетным устройством.

|

Бюджетная система Российской Федерации |

|

||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||

| Федеральный бюджет Российской Федерации |

Бюджеты субъектов Российской Федерации |

Местные бюджеты |

|

|||||||||||||||||||||||

|

|

|||||||||||||||||||||||||

| Бюджеты республик, входящих в состав РФ | Бюджеты краев, областей и автономных образований |

Городские бюджеты Москвы и Санкт-Петербурга |

|

|||||||||||||||||||||||

|

|

|||||||||||||||||||||||||

| Бюджеты муниципальных районов | Бюджеты городских округов, краевого и областного значения | Краевые и областные бюджеты | ||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||

| Бюджеты городского и районного значения |

Районные Бюджеты |

Сельские и поселковые бюджеты | ||||||||||||||||||||||||

Рис.1. Бюджетная система государства

Бюджетным кодексом РФ [глава 5, стр. 74] законодательно закреплены следующие принципы бюджетной системы Российской Федерации:

-принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, единств принципов бюджетного процесса в Российской Федерации, санкций за нарушение бюджетного законодательства, а также порядок финансирования расходов всех уровней;

-принцип разграничение доходов и расходов между уровнями бюджетной системы означает закрепление доходов и полномочий по осуществлению расходов за органами власти, ее субъектов и т.д.;

-принцип самостоятельности означает право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность бюджетов и эффективность их использования, самостоятельно осуществлять бюджетный процесс;

-принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления;

- принцип гласности предполагает прозрачность бюджета, обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления, достоверность всех сведений;

- принцип полноты требует отражение в бюджете всех доходов и расходов, точного обоснования дополнительного привлечения средств;

- принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита;

- принцип достоверности бюджета означает реалистичность расчета доходов и расходов;

- принцип адресности и целевого характера бюджетных средств означает, что средства выделяются конкретно получателю и на финансирование конкретных целей;

- принцип общего покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета;

- принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств.

В условиях становления рыночных отношений в России функции бюджетов заметно меняются, меняется и целевая направленность бюджетных средств, меняется и уровень взаимоотношений между бюджетами, т.е. бюджетный федерализм.

Одной из центральных проблем бюджетного федерализма является бюджетное выравнивание, которое подразделяется на вертикальное и горизонтальное.

Вертикальное выравнивание это процесс достижения баланса между объемом обязательств каждого уровня власти по расходам с потенциалом его доходных ресурсов (налоговых поступлений). Центральное правительство, обладая большими, чем любой регион, возможностями экономического регулирования и объемами налоговых поступлений, должно компенсировать дисбаланс региональных бюджетов за счет средств, аккумулированных на уровне федерального бюджета.

Вертикальное выравнивание непременно должно сочетаться с горизонтальным, означающим пропорциональное распределение налогов и дотаций между субъектами Федерации для устранения неравенства в возможностях различных территорий, вызванных территориальным фактором. Таким образом, получается, что к расходам федерального бюджета на решение социально-экономических задач федерального масштаба добавляются еще расходы на достижение сбалансированности бюджетной системы.

Федеральные, региональные и местные органы государственной власти и управления посредством бюджетных отношений получают в свое распоряжение определенную часть перераспределяемого национального дохода, которая направляется на строго определенные цели в зависимости от разграничения функций между уровнями управления.

Бюджетная система Российской Федерации состоит из трех звеньев:

-федеральный бюджет Российской Федерации;

-бюджеты национально-государственных и административно-территориальных образований, называемые бюджетами субъектов Российской Федерации или региональными бюджетами. К ним относятся республиканские бюджеты республик в составе Российской Федерации, бюджеты краевые, областные, автономных образований, а также городские бюджеты городов Москвы, Санкт-Перербурга.

-бюджеты местных территориальных образований. К ним относят районные бюджеты сельских районов, городские бюджеты (кроме Москвы и Санкт-Петерберга), районные бюджеты районов в городах, бюджеты поселков и сельских населенных пунктов.

Важную роль в реализации финансовой политики государства играет бюджетная система. Значение государственного финансового регулирования через бюджетную систему трудно переоценить, хотя нельзя не учитывать происходящее в настоящее время изменения в практике перераспределения финансовых ресурсов. Это перераспределение все в большей степени осуществляется через финансовый рынок исходя из спроса и предложения. Поэтому роль государственного финансового регулирования рыночных операций должна усиливаться через системы: налоговую, финансовых санкций и льгот. Особенно важно обеспечить надлежащее выполнение (своевременное и в полном объеме) финансовых обязательств перед бюджетом и внебюджетными фондами.

Исполнение бюджета начинается после утверждения бюджета законодательными органами и подписи федерального бюджета Президентом Российской Федерации. Кабинет Министров Российской Федерации по согласованию с нижестоящими исполнителями организуют порядок исполнения бюджета. Эта стадия бюджетного процесса включает выполнение доходной и расходной частей бюджета. В процессе исполнения бюджета органы исполнительной власти могут вносить изменения в пределах утвержденных ассигнований по статьям бюджетной классификации.

Важнейшая задача исполнения бюджета - обеспечение полного и своевременного поступления налогов и других платежей в целом и по каждому источнику, а также финансирование мероприятий в пределах утвержденных по бюджету сумм и в течение того финансового года, на который утвержден бюджет. Государство заинтересовано в увеличении ресурсов за счет повышения эффективности и интенсификации народного хозяйства. В соблюдении режима экономии в расходовании средств, также более полного привлечения налоговых доходов.

Организация исполнения бюджетов возложена на Федеральное казначейство Российской Федерации. Органы казначейства взаимодействуют с органами государственного управления субъектов Федерации в процессе зачисления доходов и взаиморасчетов между бюджетами. Казначейство информирует высшие законодательные и исполнительные органы государственной власти и управления Российской Федерации ежемесячно, а министра финансов Российской Федерации - ежедневно о результатах исполнения федерального бюджета Российской Федерации, иных финансовых обязательствах.

К бюджетным организациям относятся организации, основная деятельность которых полностью или частично финансируется за счет средств из бюджета на основе смет доходов и расходов, обязательным условием является открытие финансирование по смете и ведение бухгалтерского учета и отчетности в порядке, предусмотренном для бюджетных организаций. Отнесение организаций к бюджетным определяется их уставом, учредительными документами, а также соответствующими финансовыми органами.

Органы местного самоуправления при исполнении сметы доходов и расходов самостоятельно в расходовании средств за счет внебюджетных источников.

1.2 Правовое регулирование бухгалтерского учета в бюджетных учреждениях

Система регулирования бухгалтерского учета в бюджетных учреждениях Российской Федерации, которой придерживается Минфин РФ, предполагает наличие следующих уровней правовой значимости актов:

I уровень – Бюджетный кодекс Российской Федерации, Федеральный закон «О бухгалтерском учете», другие федеральные законы, Указы Президента Российской Федерации и постановления Правительства РФ;

II уровень – Инструкция по бюджетному учету №25-н от 10.02.2006 года, которая соответствует уровню решений, принимаемых министерствами и ведомствами;

III уровень - иные правовые акты Минфина России по вопросам бухгалтерского учета в бюджетных учреждениях, а также правовые акты других федеральных органов исполнительной власти, которые могут принимать участие в правовом регулировании бухгалтерского учета;

IV уровень – документы, формирующие учетную политику бюджетного учреждения.

Действующее законодательство Российской Федерации определяет иерархию правовых актов. Наивысшую ступень занимает Конституция Российской Федерации. Затем следуют:

- Постановления и распоряжения правительства Российской Федерации;

- Решения министерств и ведомств Российской Федерации;

- Решения органов исполнительной власти: (Устав Амурской области, закон о бюджетах субъектов РФ на соответствующий год).

Так как Конституция Российской Федерации - главный основополагающий документ, она определяет форму государственного устройства страны. Одной из важнейших характеристик бюджетного устройства государства является структура его бюджетной системы. Построение бюджетной системы зависит в первую очередь от формы государственного устройства страны. Поэтому в соответствии со статьями 1, 5, 71, 73 и 132 Конституции РФ бюджетная система РФ состоит из бюджетов трех уровней – федерального, регионального (уровень субъекта РФ) и местного.

Бюджетный кодекс РФ служит целям финансового регулирования, устанавливает общие принципы бюджетного законодательства РФ, правовые основы функционирования бюджетной системы, правовое положение субъектов, порядок регулирования межбюджетных отношений, определяет основы бюджетного процесса в РФ, основания и виды ответственности за нарушение бюджетного законодательства РФ.

Президент Российской Федерации издает указы, регулирующие бюджетные правоотношения (п.1 ст. 1 Бюджетного кодекса). Указы Президента не могут противоречить Бюджетному кодексу. В случае противоречия между кодексом и нормативно-правовыми актами применяется Бюджетный кодекс.

Полномочия субъектов РФ в области регулирования бюджетных отношений состоят из полномочий относящиеся только к бюджету субъекта РФ и бюджету субъекта и местных бюджетов. Бюджетным кодексом Российской Федерации, Положением о Министерстве финансов Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 06.03.98 № 273, функции по методологическому руководству бухгалтерским учетом исполнения бюджетов всех уровней и бухгалтерским учетом в бюджетных учреждениях возложены на Минфин Российской Федерации, который устанавливает единый для всех бюджетных учреждений порядок учета исполнения сметы доходов и расходов.

С вступлением в силу Бюджетного кодекса Российской Федерации и принятием Инструкции по бухгалтерскому учету в бюджетных учреждениях можно говорить о четырех уровнях правового регулирования бухгалтерского учета в бюджетных учреждениях.

На первом уровне регулирование осуществляется Бюджетным кодексом РФ, Федеральным законом «О бухгалтерском учете», Федеральными Законами, Указами Президента РФ и Постановлениями Правительства РФ. С 1 января 2000 г. правовое регулирование бюджетного учета осуществляется Бюджетным кодексом РФ, ст. 240 которого определено, что все доходы, источники финансирования дефицита и расходы бюджета, а также операции, осуществляемые в процессе его исполнения, подлежат бюджетному учету, основанному на едином плане счетов.

С принятием Бюджетного кодекса Российской Федерации получили нормативное закрепление права и обязанности бюджетных учреждений в бюджетном процессе, определены основные финансовые механизмы их деятельности при казначейской системе исполнения бюджетов.

Бухгалтерский учет в бюджетных учреждениях является составной частью бюджетного учета заключающего в себя также бухгалтерский учет исполнения бюджетов. Поэтому правовое регулирование бухгалтерского учета в бюджетных учреждениях осуществляется, помимо Федерального закона «О бухгалтерском учете», в первую очередь Бюджетным кодексом РФ. Бюджетным кодексом установлено, что все доходы, источники финансирования дефицита и расходы бюджета, а также операции, осуществляемые в процессе его исполнения, принадлежат бюджетному учету, основанному на едином плане счетов. Единый порядок ведения бюджетного учета во всех бюджетных учреждениях, основанный на общих для всех учреждений Инструкцией о плане счетов, обеспечивает единство бюджетной системы РФ, которая является ключевым принципом этой системы. Бюджетным кодексом РФ определены основы планирования деятельности бюджетного учреждения, прежде всего через утверждение доходов и расходов.

В смете доходов и расходов должны быть отражены все доходы бюджетного учреждения, получаемые как из бюджета и государственных внебюджетных фондов, так и от осуществления предпринимательской деятельности. В смету также вносятся доходы от оказания платных услуг, использования государственной или муниципальной собственности, закрепленной за бюджетным учреждением.

При этом бюджетное учреждение при исполнении сметы доходов и расходов самостоятельно в расходовании средств, полученных за счет внебюджетных источников.

Статьями 158 и 159 Бюджетного кодекса РФ определено что, сметы доходов и расходов для бюджетных учреждений утверждаются главными распорядителями и распорядителями бюджетных средств, в ведении которых находятся бюджетные учреждения. Планирование сметы доходов и расходов должно осуществляться в соответствии с определенными распорядителями бюджетных средств, заданиями по предоставлению государственных или муниципальных услуг для получателей бюджетных средств с учетом нормативов финансовых затрат.

Кроме того, в отношении подведомственных бюджетных учреждений главные распорядители, распорядители бюджетных средств обеспечивают:

-целевое использование выделенных в их распоряжение бюджетных средств;

-достоверность и своевременное представление установленной отчетности и другой документации, связанной с исполнением бюджета;

-своевременное составление бюджетной росписи и лимитов бюджетных обязательств собственным получателям и распорядителям бюджетных средств;

-своевременное представление бюджетной росписи и лимитов бюджетных обязательств по подведомственным получателям и распорядителям бюджетных средств в орган, исполняющий бюджет;

-соответствие бюджетной росписи показателям, утвержденным законом (решением) о бюджете;

-соблюдение нормативов финансовых затрат на предоставление государственных или муниципальных услуг при утверждении смет доходов и расходов;

-эффективное использование бюджетных средств.

Указанные функции реализуются, в том числе, через организацию системы внутриведомственного контроля.

В Бюджетном кодексе РФ содержатся нормы, изменяющие характер правоотношений бюджетных учреждений с органом, исполняющим бюджет соответствующего уровня. Бюджетные учреждения наделяются правами, обеспечивающими выполнение взятых на себя государством или соответствующим муниципальным образованием обязательств:

-правом на своевременное получение и использование бюджетных средств в соответствии с утвержденным бюджетной росписью размером (с учетом сокращения);

-правом на своевременное доведение уведомлений о бюджетных ассигнованиях и лимитах бюджетных обязательств.

Указанные права подкреплены реальными механизмами их реализации.

Как и до введения в действие Бюджетного кодекса РФ бюджетные учреждения обязаны:

-своевременно подавать бюджетные заявки или иные документы, подтверждающие право на получение бюджетных средств;

-эффективно использовать бюджетные средства в соответствии с их целевым назначением;

- своевременно представлять отчет и иные сведения об использовании бюджетных средств.

При рассмотрении вопросов правового регулирования положения бюджетных учреждений в соответствии с Бюджетным кодексом РФ необходимо учитывать положения Федерального закона «О введении в действие Бюджетного кодекса РФ». Статьей 7 этого Закона установлено, что законодательные акты РФ в области образования, науки, научно-технической политики, культуры, принятые до введения в действие Кодекса, содержащие нормы, регулирующие бюджетные отношения, действуют, если они не признаны утратившими силу.

Таким образом, правовые акты, регулирующие финансовые условия деятельности бюджетных учреждений в указанных областях, в полной мере сохраняют свои положения.

Второй уровень правового регулирования составляет Инструкция по бухгалтерскому учету в бюджетных учреждениях, утвержденная приказом Минфина России от 10.02.2006 г., № 25н, которая формирует государственную учетную политику для бюджетных учреждений и устанавливает единый для всех бюджетных учреждений порядок учета исполнения сметы доходов и расходов, бюджетная классификация.

Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобрена приказом Минфина РФ от 01 июня 2004 г. №180, вводится с учетом Международных стандартов финансовой отчетности. Бухгалтерский учет должен развиваться как часть единой системы учета и отчетности в Российской Федерации, которая включает также статистический и оперативно-технический учет. Важнейшим фактором, обеспечивающим единство этой системы, является первичный учет, как источник данных для последующего накапливания, систематизации и обобщения их в соответствии с задачами, требованиями и методологией каждого вида учета.

Вот основные направления реформы бюджетного учета, которые получили отражение в новой Инструкции:

1. Использование метода начисления – принцип, который объединяет бюджетный учет с хозяйственным, преимущества метода начисления по сравнению с кассовым методом общеизвестны. Расходы признаются в том отчетном периоде, к которому они относятся. Доходы признаются в период, когда они заработаны (в хозяйственном учете значит получить право в момент совершения реализации (передачи права собственности)). То есть разница между двумя методами заключается в том, что при кассовом методе на финансовый результат за отчетный период (разница между доходами и расходами) влияет движение денежных средств, а при методе начисления этого не происходит.

2. Интеграция плана счетов бюджетных учреждений с бюджетной классификацией – принцип, который отличает бюджетный отчет от хозяйственного.

Для проведения более эффективной бюджетной политики важно знать не только общую величину активов и обязательств государственного баланса, но и в результате каких решений в области налогового или отраслевого (социального) права они образуются. Нужно видеть не столько общий объем доходов бюджета, сколько объем доходов по видам налогов и сборов, поскольку именно эта информация должна лежать в основе принимаемых решений в области налогового права. В части социальных обязательств важно видеть не столько их общий объем, сколько то, какие именно законы их порождают, с тем, чтобы иметь возможность своевременно и осознанно пересматривать соответствующие законы.

Согласно разработанной Концепции, Приказа МФ РФ от 10.02 2006 года № 25н, коды счетов состоит из девяти цифр.

Номер счета Плана счетов бюджетного учета состоит из двадцати шести разрядов. При формировании номера счета бюджетного учета используется следующая структура:

1-17 разряд – код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов;

18 разряд- код вида деятельности: при отсутствии возможности отнесения к определенному виду деятельности -0; бюджетная деятельность-1, предпринимательская и иная деятельность -2, деятельность за счет целевых средств и безвозмездных поступлений -3;

19- 21 разряд-код синтетического счета Плана счетов бюджетного учета;

22- 23 разряд-код аналитического счета Плана счетов бюджетного учета;

24-26 разряд- код Классификации операций сектора государственного управления.

Разряды 18- 23 образуют Код счета бюджетного учета.

Такое построение счета создает аналитическую основу, необходимую при переходе к бюджетированию, ориентированную на результат. То есть система учета позволит иметь информацию по финансовым результатам отдельных бюджетных программ, так как бюджетный учет интегрирован с бюджетной классификацией.

3. Объединение бухгалтерского учета исполнения бюджета и бухгалтерского учета в бюджетных учреждениях. В центре всей новой бюджетной системы стоит администратор бюджетных средств. В силу ст. 125 Гражданского кодекса РФ каждая институциональная единица (Российская Федерация, субъект РФ или муниципалитет) должна иметь полный баланс своих активов и обязательств. От ее имени и за ее счет органы государственной власти (местного самоуправления) приобретают и осуществляют имущественные и личные неимущественные права и обязанности. Таким образом, создаваемая система бюджетного учета станет информационной основой для качественно новой отчетности, по данным которой будут приниматься наиболее эффективные решения в бюджетно-налоговой сфере.

Учетные данные участников процесса исполнения бюджета, основанные на новой Инструкции и Едином плане счетов, могут быть использованы для получения следующих отчетов об операциях сектора государственного управления. Это и отчет по кассовым операциям, составляемый органом, обеспечивающим исполнение бюджета, и отчет главного распорядителя об исполнение бюджета. Также отчетность главного распорядителя, содержащая показатели финансовой деятельности, бухгалтерский баланс, отчетность о финансовом результате деятельности, отчет о движении средств, формирование таких отчетов происходит на основании данных Главной книги без использования аналитического учета.

Новая система должна повысить прозрачность и эффективность бюджетной политики. Для этого вводится:

1) Новая редакция Бюджетного кодекса РФ. Уточняется бюджетное устройство и общие принципы организации бюджетной системы РФ, разграничение налоговых доходов и расходных обязательств между бюджетами разных уровней и др.

2) Новая система бюджетного учета. Она сближается с международными статистическими стандартами и гармонизируется с учетом в коммерческих организациях.

Это позволяет не только формировать качественную отчетность для целей принятия решений в бюджетно-налоговой политике, но и создает аналитическую основу для оценки влияния сектора государственного управления на экономику страны с точки зрения системы национальных счетов, а также для сопоставления показателей деятельности сектора госуправления с аналогичными показателями других стран в рамках статистики государственных финансов;

3) Новая система Кодов Бюджетной Классификации. Она направлена на то, чтобы давать четкое представление о финансовых результатах по каждой бюджетной программе или социальному закону.

В целом Концепция реформирования бюджетного процесса предполагает смещение акцентов бюджетного процесса от управления ресурсами (затратами) к управлению результатами путем повышения ответственности и самостоятельности участников бюджетного процесса.

Иные правовые акты Минфина России по вопросам бухгалтерского учета в бюджетных учреждениях (например, нормативные акты по составлению бухгалтерской отчетности), а также правовые акты федеральных органов исполнительной власти, которые осуществляют правовое регулирование бухгалтерского учета, формируют третий уровень.

К четвертому уровню относятся рабочие документы бюджетных учреждений, принятие которых предусмотрено Инструкцией по бухгалтерскому учету в бюджетных учреждениях. Такими документами являются:

- приказ руководителя бюджетного учреждения об утверждении учетной политики и графика документооборота;

- приказ руководителя бюджетного учреждения о порядке проведения инвентаризации;

- документы, устанавливающие конкретные условия отнесения расходов к распределению на отдельные виды по источникам финансирования;

Разделение активов в балансе и средств по источникам в отчете требует составления раздельных смет по источникам финансирования. Инструкция ориентирована на четкое разграничение средств, получаемых из внебюджетных источников, на средства от предпринимательской деятельности и целевые средства, а также безвозмездные поступления.

2. БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ФИНАНСОВОГО УПРАВЛЕНИЯ АДМИНИСТРАЦИИ МАГДАГАЧИНСКОГО РАЙОНА

2.1 Организационно-экономическая характеристика деятельности Финансового управления администрации Магдагачинского района

При написании дипломной работы возникла необходимость ознакомления с основными нормативными документами, которые определяют порядок организации и ведения бухгалтерского учета в бюджетных организациях Российской Федерации.

Финансовое управление администрации Магдагачинского района находится по адресу 676124 п. Магдагачи Магдагачинского района ул. К-Маркса 19

Финансовое управление администрации Магдагачинского района было создано Администрацией Магдагачинского района, является юридическим лицом, имеет расчетные счета в кредитных организациях, печать установленного образца и штампы.

Учреждение является некоммерческой организацией, самостоятельным структурным подразделением администрации района финансируется за счет местного бюджета на основе сметы доходов и расходов.

Финансовое управление администрации Магдагачинского района прямо подчиняется главе местного самоуправления и непосредственно его первому заместителю.

Финансовое управление администрации Магдагачинского района разрабатывает и выполняет Положения о бюджетном процессе в районе, формирует проект бюджета и выносит его на согласование в районный Совет народных депутатов.

В своей деятельности Финансовое управление администрации руководствуется Конституцией РФ, Федеральными законами, указаниями и распоряжениями Президента Российской Федерации, постановлениями Правительства Российской Федерации, Положением о финансовом управлении, муниципальными нормативными правовыми актами, документами районной Администрации.

Финансовое управление администрации Магдагачинского района взаимодействует от имени администрации района с банковскими учреждениями, казначейством, налоговыми органами и министерством финансов Амурской области.

Бюджетные полномочия органов местного самоуправления:

1.Установление порядка составления и рассмотрения проекта местного бюджета, утверждение и исполнение местного бюджета, осуществления контроля за его исполнением и утверждения отчета об исполнении местного бюджета.

2.Составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета.

3.Установление и исполнение расходных обязательств муниципального образования.

4.Определение порядка предоставления межбюджетных трансфертов из местных бюджетов, предоставление межбюджетных трансфертов из местных бюджетов.

5.Осуществление муниципальных заимствований, управление муниципальным долгом.

6.Детализация объектов бюджетной классификации Российской Федерации в части, относящейся к соответственному местному бюджету.

7. Иные бюджетные полномочия, отнесенные Бюджетным Кодексом и иными федеральными законами к бюджетным полномочиям органов местного самоуправления.

Источниками формирования имущества и финансовых ресурсов Финансового управления администрации Магдагачинского района являются:

-бюджетные средства;

-имущество, закрепленное за финансовым управлением;

-другие источники в соответствии с законодательством Российской Федерации.

Финансовое управление администрации Магдагачинского района возглавляет начальник управления, назначенный на должность и освобождаемый от должности главой местного самоуправления. Начальник финансового управления руководит деятельностью управления на основе единоначалия и несет персональную ответственность за выполнение возложенных на управление задач и функций.

Начальник финансового управления имеет своих заместителей, распределяет обязанности между ними, устанавливает степень ответственности за руководство отдельными участками деятельности управления. Заместители начальника финансового управления назначаются начальником по согласованию с главой администрации района.

Начальник финансового управления назначает на должность и освобождает от должности работников финансового управления, издает приказы в пределах компетенции управления.

К структурным подразделениям управления относятся:

- бюджетный отдел;

- отдел бюджетного учета и отчетности;

- контрольно-ревизионный отдел;

-отдел казначейского исполнения;

-отдел доходов. (Приложение 1)

Бухгалтерия Финансового управления администрации Магдагачинского района при ведении бухгалтерского учета финансово-хозяйственной деятельности в 2008 году использует следующие нормативные документы:

1.Бюджетный кодекс Российской Федерации.

2.Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 года №129-ФЗ;

3.Инструкция по бюджетному учету, утверждена Приказом Минфином Российской Федерации от 10 февраля 2006 года № 25н.

4.Инструкция о порядке составления и предоставлении годовой, квартальной и месячной бюджетной отчетности утверждена Приказом Минфина Российской Федерации от 21 января 2005г № 5н.

В обязанности бухгалтерской службы входит:

-обеспечение правильной организации бухгалтерского учета и ведение его в соответствии с требованиями действующего законодательства РФ;

-осуществление предварительного и последующего контроля за своевременным и правильным оформлением документов и законностью совершаемых операций; контроль за правильным и экономным расходованием средств, в соответствии с выделенными ассигнованиями и их целевым назначением по утвержденным сметам расходов;

-учет доходов и расходов по сметам средств и учет операций по другим внебюджетным средствам;

-начисление и выплата в срок заработной платы рабочим и служащим;

-своевременное проведение расчетов с предприятиями, организациями и отдельными лицами;

-составление и предоставление в установленные сроки бухгалтерской отчетности;

-осуществление контроля, за сохранностью материальных ценностей, наличием и движением денежных средств, обеспечение организации бухгалтерского учета;

-хранение бухгалтерских документов, сдача их в архив в установленном порядке.

Бухгалтерию Финансового управления возглавляет главный бухгалтер по бюджетному учету и отчетности. Главный бухгалтер назначается на должность и освобождается начальником Финансового управления, подчиняется непосредственно начальнику, несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной отчетности.

Бухгалтерия считается эффективной формой организации бухгалтерской службы, позволяющей поднять достоверность, объективность и аналитичность бухгалтерского учета на основе его комплексной механизации и автоматизации.

По состоянию на 1 января 2007 года численность бухгалтерии составляет 3 человека. Бухгалтерия осуществляет расходы по управлению.

Принятая Финансовым управлением учетная политика утверждена приказом. В учетной политике отражаются: рабочий план счетов, порядок отражения операций по исполнению местного бюджета на счетах бюджетного учета, формы первичных учетных документов, порядок начисления амортизация по основным средствам, методы оценки активов и обязательств, порядок контроля, за хозяйственными операциями, сроки проведения инвентаризаций и др.

Для обеспечения рациональной организации бухучета значение имеет разработка плана его организации. Он состоит из следующих элементов:

1. План документации - указывается перечень документов для учета хозяйственных операций, составляется расчет потребностей в бланках. Все формы первичных учетных документов составлены с соблюдением требований предусмотренных в «Инструкции по бюджетному учету»;

2. График документооборота - определяет круг лиц, ответственных за оформление документов и указывается порядок, место, время прохождения документа с момента составления до сдачи в архив. График составляется главным бухгалтером по бюджетному учету и утверждается начальником Финансового управления. Материально – ответственным лицам вручены выписки из графика документооборота о сроках предоставления документов в бухгалтерию под роспись. Выписку из графика документооборота рассмотрим в таблице:

Таблица 1

График документооборота

|

Наименование Документа |

Ответственные за составление документа (управление, отдел, лицо) | Срок предоставления в бухгалтерию | Примечание: срок исполнения, приложение документов. | |

| 1 | 2 | 3 | 4 | 5 |

|

Приказы: О приеме (переводе) на работу. Об увольнении О предоставлении Отпуска |

Начальник Финансового управления |

По мере подписания Не позднее 3-х дней по окончании трудового договора Не менее чем за 5 рабочих дней до начала отпуска. |

Но не позднее чем за 3 дня до начала расчета заработной платы. | |

| 2. | Листки временной нетрудоспособности | Начальник Финансового управления | по мере поступления | Но не позднее чем за 5 дней до начала расчета зарплаты |

| 3. | Табель учета рабочего времени |

Ответственные за учет рабочего времени |

Ежемесячно, 25 числа | Но не позднее 1-го числа рабочего времени |

| 4. | Заявления о применении льгот при начислении зарплаты | Сотрудники | По мере возникновении льгот | Документы, подтверждающие право на льготы |

| 5. | Заявление на получение денежных средств в подотчет | Подотчетное лицо | По мере необходимости | С резолюцией с руководства о выдачи указанной суммы |

| 6. | Авансовый отчет по хозяйственным расходам | Подотчетное лицо | В течении 3 дней после расхода | Кассовые и товарные чеки, накладная |

| 7. | Авансовый отчет по командировочным расходам | Подотчетное лицо | В течении 3-х дней после возвращения из командировки | Приказ о направлении в командировку, командировочное удостоверение, билеты на транспорт, документы по найму жилья |

| 8. | Счета-фактуры | Бухгалтер | По мере оформления счетов-фактур | По мере поступления |

| 9. | Договор о полной материальной ответственности | Отделы | По мере возложения материальной ответственности | По мере поступления |

| 10. | Акт приемки передачи основных средств | Материально-ответственные лица | По мере оформления | По мере поступления |

| 11. | Акт о списании основных средств |

Комиссия на списание основных средств |

По мере оформления | На списание вычислительной техники и т.д., заключение сторонней организации |

| 12. | Накладная на внутреннее перемещение основных средств | Бухгалтер | Ежемесячно по окончании месяца | С резолюцией руководства о перемещении |

| 13. | Акт о списании материальных запасов | Материально-ответственные лица, структурные подразделения, отделы | По мере оформления | По мере поступления |

| 14. | Кассовый отчет | Кассир | Ежедневно | Приходный, расходный ордера, подписанные начальником и главным бухгалтером. |

| 15 | и т. д. |

3. План инвентаризации определяется порядок, формы и сроки проведения плановых и внеплановых инвентаризаций:

-основные средства - один раз в год;

-денежные средства - один раз в месяц;

-материальные запасы- один раз в квартал

4. План отчетности - указывается: перечень отчетных форм, отчетный период, за который составляется та или иная форма отчета, сроки предоставления отчетности, наименования и адреса организаций и учреждений, фамилии должностных лиц, получающих ответы, способ предоставления отчетов и фамилии работников, отвечающих за составление отчетности с точными указаниями выполняемых ими работ;

5. План технического оформления;

Под техникой бухгалтерского учета понимается технология выполнения всего комплекса работ в бухгалтерии по обработке учетной информации, присущими бухгалтерскому учету методами. Для этой цели главный бухгалтер разрабатывает систему учета с применением учетных регистров, карточек, ведомостей, книг.

В бухгалтерии карточки открываются на каждый конкретный объект учета по отдельным видам средств или источников: инвентарные карточки по учету основных средств, карточки количественно-суммового учета материальных ценностей, карточки-справки по заработной плате (ф.0504417) и другие.

Для контроля, за правильностью бухгалтерских записей по счетам синтетического и аналитического учета в бухгалтерии составляются оборотные ведомости по нефинансовым активам - составляются ежеквартально по основным средствам, ежемесячно по материальным запасам. Бухгалтерия Финансового управления администрации Магдагачинского района ведет следующие регистры бюджетного учета – книга учета материальных ценностей, книга учета бланков строгой отчетности, сводный реестр поступлений и выбытий средств бюджета.

журнал операций по счету «Касса» 120104000,

журнал операций по банковскому счету 130405000,

журнал операций расчетов с подотчетными лицами 120801000,120802000,120803000,120804000,120807000,120811000,120822000,

журнал операций расчетов с поставщиками и подрядчиками 130201000,13020200,130203000,130204000,130207000,130216000,130217000,

журнал операций расчетов по заработной плате, денежному довольствию и стипендиям 130201000, 130301000, 130302000, 130306000, 130213000,

журнал операций по выбытию и перемещению нефинансовых активов 110104000, 110105000, 110106000, 110110000, 110600000, 110400000,

журнал операций расчетов с дебиторами по доходам 120501000,120502000,

Главная книга, кассовая книга. Основанием для отражения записей в учетных регистрах служат надлежаще оформленные первичные документы.

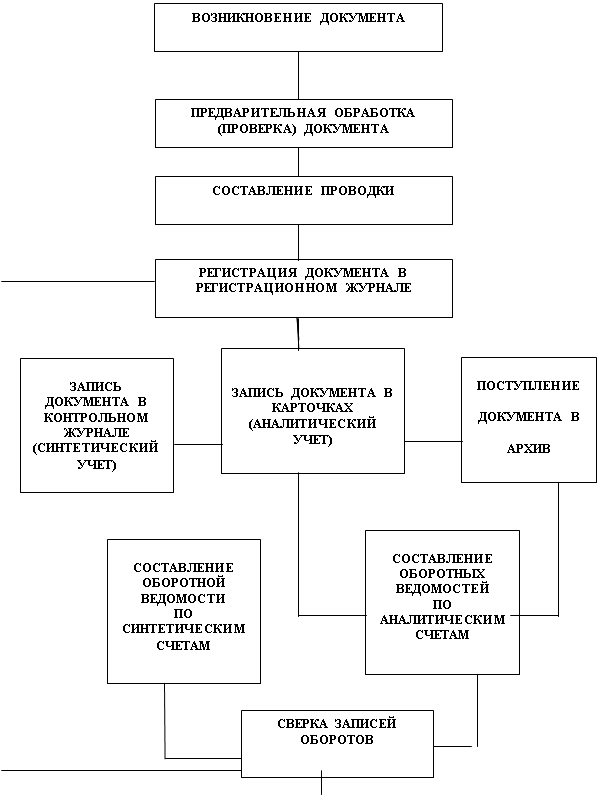

Данные проверенных принятых к учету первичных учетных документов систематизируются по датам совершения операций в хронологическом порядке и отражаются накопительным способом в регистрах бюджетного учета. Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета по кредиту другого счета. Журналы операций подписываются главным бухгалтером и бухгалтером, составлявшим журнал операций. По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу. Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления «Красное сторно» оформляются Справкой ф.0504833, в которой делается ссылка на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления.

Порядок записей в журнале операций отражено на рисунке 3.

В соответствии с Федеральным Законом «О бухгалтерском учете», при составление бухгалтерских отчетов за год, квартальной и месячной отчетности, бухгалтерия Финансового управления администрации Магдагачинского района, руководствуется Инструкцией о годовой, квартальной и месячной бухгалтерской отчетности, утвержденной приказом МФ РФ от 21 января 2005 г №5н.

|

|||||

|

|||||

Рис. 3. ПОРЯДОК ЗАПИСЕЙ В ЖУРНАЛЕ ОПЕРАЦИЙ.

В состав бюджетной отчетности включаются следующие формы документов:

- баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф.0503130);

- баланс по поступлениям и выбытиям средств бюджета (ф. 0503140);

- баланс по операциям кассового обслуживания бюджета (ф.0503150);

- пояснительная записка (ф.0503160);

- отчет о финансовых результатах деятельности (ф. 0503121);

- отчет о кассовых поступлениях и выбытиях (ф. 05031123);

- отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127);

-месячный отчет об исполнении бюджета (ф.0503128);

- справка по некассовым операциям по исполнению бюджета (ф.0503129);

- справка по внутренним расчетам (ф. 0503125);

- справка об остатках денежных средств на банковских счетах получателя средств бюджета (ф. 0503126).

Бухгалтерия Финансового управления составляет месячный кассовый отчет, об исполнении сметы доходов и расходов учреждений и организаций, финансируемых из бюджетов субъектов Российской Федерации и местных бюджетов, Форма 1-мм

Кассовые расходы показывают сумму средств, полученных учреждением из бюджета по отдельным сметным подразделениям, что позволяет располагать данными о кассовом исполнении смет и об остатках неиспользуемых средств.

В месячном отчете об исполнении сметы доходов и расходов данные показываются в рублях в разрезе учреждений, по подведомственной структуре расходов, видов расходов и отдельных кодов экономической классификации согласно бюджетной классификации, утвержденной Приказом 152н от 21.12.2005 года, с нарастающим итогом. На конец отчетного периода данные кассовых расходов сначала года представляются в Форме 2 «Отчет об исполнении сметы доходов и расходов по бюджетным средствам» в графе кассовые расходы.

Отличительной особенностью бюджетного учета в бухгалтерии Финансового управления, как и во всех бюджетных учреждениях, считается двойная запись расходов, то есть расходы одновременно учитываются по субсчетам и по кодам экономической классификации.

Одним из главных экономических показателей деятельности Финансового управления является смета доходов и расходов по бюджетным средствам.

В таблице 2 рассмотрим исполнение сметы доходов и расходов Финансового управления администрации Магдагачинского района за 2004-2006 годы.

Таблица 2

Исполнение сметы доходов и расходов по Финансовому управлению 2005-2007 гг. (тыс. руб.)

| Наименование показателя | Финансирование | Кассовый расход | Фактический расход |

Отклонение 2006 к в сумме |

|||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|

Оплата труда 30201000 |

1508 | 1843 | 2311 | 1508 | 1843 | 2311 | 1508 | 1843 | 2311 | 803 | 468 |

| Расчеты по платежам в бюджет 30300000 | 539,9 | 659,7 | 605,5 | 539,9 | 659,7 | 605,5 | 539,9 | 659,7 | 605,5 | 65,6 | -54,2 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|

Материальные запасы 10500000 |

55,5 | 140,7 | 91,4 | 55,5 | 140,7 | 91,4 | 55,5 | 140,7 | 91,4 | 35,9 | -49,3 |

|

Командиров и служебные разъезды 120803000 |

49,7 | 66,2 | 43 | 49,7 | 66,2 | 43 | 49,7 | 66,2 | 43 | -6,7 | -23,2 |

|

Услуги связи 30202000 |

54 | 95,5 | 109,2 | 54 | 95,5 | 109,2 | 54 | 95,5 | 109,2 | 55,2 | 13,7 |

|

Прочие услуги 30207000 |

457,8 | 82 | 100,6 | 457,8 | 82 | 100,6 | 457,8 | 82 | 100,6 | -357,2 | 18,6 |

|

Приобретение основных средств 20812000 |

270,1 | 92,9 | 72,3 | 270,1 | 92,9 | 72,3 | 270,1 | 92,9 | 72,3 | -197,8 | -20,6 |

| Итого | 2935 | 2980 | 3333 | 2935 | 2980 | 3333 | 2935 | 2980 | 3333 | 398 | 353 |

Проведя анализ финансирования и расходования средств бюджета по Финансовому управлению за 2005-2007 годы видно, что увеличение финансирования происходит практически по всем статьям. Финансирование увеличилось в 2007 году по сравнению с 2006 годом на 398 тыс.рублей, по сравнению с 2006 годом увеличение составило 353 тыс.рублей.

Расходы увеличились в 2007 году на 398 тыс.рублей по сравнению с 2005 годом. Увеличение расходов в 2007 году по сравнению с 2006 годом составило 353 тыс.рублей

Увеличение заработной платы объясняется за счет введения 2 штатных единиц бюджетного отдела в 2006 году, повышением заработной платы на 25,3%. Увеличение в 2007 году по сравнению с 2005 годом составило 803 тыс. рублей или 53,2 %. Повышение в 2007 году составило 468 тыс. рублей, увеличение заработной платы на 25,4 %.

Увеличение расходов на приобретение материальных запасов в 2007 году по сравнению с 2005 годом составило 35,9 тыс.рублей. Такое увеличение связано с ростом цен. Например возросли цены на бензин : цена за один литр бензина в 2005 году составляла 11 рублей, в 2006 году- 16 рублей за один литр, в 2007 году-19 рублей.

Возросли тарифы по оплате услуг связи, расходы возросли в 2007 году на 55,2 тыс. рублей по сравнению с 2005 годом. В 2007 году увеличение расходов на 13,7 тыс.рублей по сравнению с 2006 годом.

По таким статьям как приобретение основных средств в 2007 году по сравнению с 2006 годом и 2005 годом произошел спад, на 197,8 тыс. руб.по сравнению с 2005 и на 20,6 тыс. руб. по сравнению с 2006 годом. Выделение средств на приобретение основных средств производилось не в полном потребности.

Проанализировав исполнение сметы на протяжении трех лет, мы видим, что исполнение сметы полностью обеспечено. Фактическое выполнение расходов за 2005 год составило100 %; за 2006 год -100 %; за 2007 год –100 %

Разработанный План счетов обобщает мировой опыт бухгалтерского учета в секторе государственного управления, учитывает международные стандарты бюджетного учета, сохраняет традиции и практический опыт применения метода начислений в отечественном бухгалтерском учете в бюджетной сфере.

В рамках единого Плана счетов бюджетного учета код учета построен по каталожному принципу, позволяющий не нарушая структуру счета, переходить на любой уровень детализации:

- доходов;

- ведомственной, функциональной классификации расходов;

- источников финансирования дефицита бюджетов;

- вид деятельности;

- уровень синтетического счета;

- уровень аналитического счета;

- уровень операций сектора государственного управления.

В соответствии с Планом счетов бюджетного учета номер счета состоит из 26-и разрядов, из которых:

1-17 обозначает код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов;

18-23 – код бюджетного учета;

24-26 – код классификации операций сектора государственного управления.

Инструкцией создается важнейший инструмент управленческого учета, предусматривающий введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям. Такое право может быть реализовано органами государственной власти, органами управления государственных внебюджетных фондов, органами местного самоуправления. Применение такого права означает увеличение количества кодов счета. Такое построение кода дает возможность осуществлять постоянный контроль за состоянием активов и обязательств сектора государственного управления, формировать отчетность на основании данных главной книги, использовать действующую бюджетную классификацию, составлять отчетность об исполнении бюджета в соответствии с действующим законодательством и финансовую отчетность в соответствии с любыми требованиями как внутренних, так и внешних пользователей.

План счетов бюджетного учета отражает:

-характеристику объектов бюджетного учета;

-порядок стоимостной оценки;

-порядок аналитического учета объекта и совершаемых с ним операций;

-характеристику счета бюджетного учета, применяемого для отражения соответствующего объекта бюджетного учета и совершаемых с ним операций;

-корреспонденцию счетов по каждому бюджетному счету.

План счетов состоит из пяти разделов, охватывающих все объекты бюджетного учета:

Раздел 1. Нефинансовые активы.

Раздел 2. Финансовые активы.

Раздел 3. Обязательства.

Раздел 4. Финансовый результат.

Раздел 5. Санкционирование расходов бюджета.

2.2 Бухгалтерский учет нефинансовых активов

2.2.1 Учет основных средств

Имущество Финансового управления администрации Магдагачинского района находится в государственной собственности субъектов Российской Федерации и закреплено за ними на праве оперативного управления. Право оперативного управления возникает у управления, с момента передачи имущества, если иное не установлено законом и иными правовыми актами.

Объектом основных средств является материальный предмет, используемый в процессе деятельности учреждения независимо от стоимости со сроком полезного использования более 12 месяцев.

Основные средства, стоящие на балансе управления, подразделяются на следующие группы:

- помещение, находящиеся в муниципальной собственности;

- оборудование- оргтехника;

- транспортное средство-автомобиль УАЗ;

- производственный и хозяйственный инвентарь;

К информационному оборудованию управления, относится оборудование систем связи, средства вычислительной техники и оргтехники, средства хранения информации.

К оргтехнике относятся множительно-копировальная техника, офисные АТС, персональные электронно-вычислительные машины, калькуляторы и др. Объектом классификации вычислительной техники и оргтехники в управлении, считается каждая машина, укомплектованная всеми принадлежностями и принадлежностями, необходимыми для выполнения возложенных на нее функций, и не являющаяся составной частью какой-либо другой машины.

К транспортному средству относится автомобиль, предназначенный для перемещения людей, осуществление поездок в кредитные учреждения, и органы Федерального казначейства, где открыты расчетные счета управлению.

К производственному и хозяйственному инвентарю в управлении относятся:

- производственный инвентарь - предметы технического назначения, которые участвуют в основной деятельности, но не могут быть отнесены ни к оборудованию, ни к сооружениям. Это устройства и мебель, служащие для облегчения производственных операций.

Для организации учета и обеспечения контроля, за сохранностью основных средств, управлением каждому объекту, кроме объектов стоимостью до 1000 рублей включительно, присвоен уникальный инвентарный номер. Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в учреждении.

Присвоенный инвентарному объекту номер обозначен материально ответственным лицом в присутствии начальника управления (или его заместителя) и работника бухгалтерии путем прикрепления жетона, обеспечивающим сохранность маркировки.

Операции движения объектов основных средств оформляются следующими унифицированными документами: Акт о приеме-передаче объекта основных средств (ф. 0306001); ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210); Акт о списании объекта основных средств (ф.0306003); Акт о списании мягкого и хозяйственного инвентаря (ф.0504143).

Для оформления первичных учетных документов на поступающие основные средства приказом начальником управления создается комиссия с включением в ее состав главного бухгалтера и лиц, на которых будет возложена ответственность за приемку и сохранность поступающих объектов основных средств.

Ведомость утверждается начальником Финансового управления администрации Магдагачинского района и служит основанием для списания предметов основных средств стоимостью до 1000 рублей за единицу в установленном порядке с баланса управления.

Акт (ф. 0306003), применяется для оформления и учета списания пришедших в негодность основных средств.

Основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости.

Первоначальной стоимостью основных средств, признается управлением сумма фактических вложений в приобретение, сооружение и изготовление объектов основных средств, с учетом сумм налога на добавленную стоимость, предъявленных поставщиками и подрядчиками.

Вложениями на приобретение, сооружение и изготовление основных средств являются:

- суммы, уплачиваемые в соответствии с договором поставщику;

- суммы, уплачиваемые организациям за осуществление работ по договору подряда и иным договорам;

- затраты по доставке объектов основных средств до управления;

Изменение первоначальной стоимости объектов основных средств, производится лишь в случаях переоценки, достройки, дооборудования, реконструкции, модернизации, частичной ликвидации объектов основных средств.

Переоценка основных средств, проводится по состоянию на начало отчетного года путем пересчета их балансовой стоимости и начисленной амортизации по срокам, которые устанавливает Правительство Российской Федерации. Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Учет основных средств в управлении ведется в соответствии с классификацией, установленной ОКОФ, на следующих счетах Плана счетов бюджетного учета:

1 101 04 310 « Машины и оборудование»;

1 101 05 310 «Транспортное средство»;

1 101 06 340 «Производственный и хозяйственный инвентарь»;

1 101 09 310 «Прочие основные средства».

Основными способами поступления объектов основных средств в управлении являются:

- приобретение отдельных объектов основных средств за плату у поставщиков;

- централизованное поступление от вышестоящей организации, в данном случае от Министерства Финансов по Амурской области является отличительной особенностью снабжения. Чаще всего централизовано поступает оргтехника и печати (гербовые).

Принятие к бюджетному учету объектов основных средств производится по первоначальной стоимости, сформированной при их приобретении.

Приобрели компьютер Samsung/SyncMaster 753s в сумме 35820,00 рублей, при этом в учете делаются следующие записи:

- перечисление аванса в сумме 20000,00 рублей:

Дт 1 206 19 560 «Увеличение дебиторской задолженности по выданным авансам на приобретение основных средств»

Кт 1 304 05 310 «Расчеты по платежам из бюджета с органами организующими исполнение бюджетов, по приобретению основных средств»

- производится начисление кредиторской задолженности, формирование первоначальной стоимости основного средства, на день выставления счета в сумме 35820,00 рублей:

Дт 1 106 01 310 «Увеличение капитальных вложений в основные средства»

Кт 1 302 19 730 «Увеличение кредиторской задолженности по приобретению основных средств»

- уменьшение кредиторской задолженности (зачет аванса) по получению объекта основного средства на основании товаротранспортной накладной и акта приемке передачи основного средства на сумму 20000,00 рублей:

Дт 1 302 19 830 «Уменьшение кредиторской задолженности по приобретению основных средств»

Кт 1 206 19 660 «Уменьшение дебиторской задолженности по выданным авансам на приобретение основных средств»

- окончательный расчет в сумме 15820,00 рублей:

Дт 1 302 19 830 «Уменьшение кредиторской задолженности по приобретению основных средств»

Кт 1 304 05 310 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов»

На все объекты основных средств в управлении начисляется амортизация. Она характеризует степень изношенности основных средств.

Амортизация начисляется линейным методом, исходя из балансовой стоимости объектов основных средств и нормы амортизации. В инвентарной карточке учета основных средств записываются месячная норма и сумма амортизации, дата на которую последний раз начислена амортизация, сумма амортизации с начала эксплуатации, дата окончания начисления амортизации. Начисление амортизации производится в течении срока полезного использования, который определяется в соответствии с классификацией объектов основных средств, включаемых в амортизационные группы, установленными Правительством Российской Федерации. Расчет суммы амортизации основных средств, входящих в первые девять амортизационных групп Классификации, осуществляется в соответствии с максимальными сроками полезного использования имущества, установленными для этих групп.

По объектам основных средств амортизация начисляется управлением в следующем порядке:

на объекты основных средств стоимостью до 1000 рублей включительно амортизация не начисляется;

на объекты основных средств стоимостью от 1000 рублей до 10000 рублей включительно амортизация начисляется в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию;

на объекты основных средств стоимостью свыше 10000 рублей амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами.

Амортизационные отчисления по объекту основных средств начинаются с первого месяца, следующего за месяцем принятия объекта к бухгалтерскому учету. Расчет амортизационных отчислений по объекту прекращается с первого числа месяца следующего за месяцем полного погашения стоимости объекта или списания объекта с бухгалтерского учета в случае выбытия.

Начисление амортизации основных средств и нематериальных активов отражается:

Дт 1 401 01 271 «Расходы на амортизацию основных средств и нематериальных активов»

Кт 1 104 04 410 « Уменьшение стоимости машин и оборудования за счет амортизации»

Основные средства могут выбыть из управления по следующим причинам:

- списания по причине непригодности к дальнейшей эксплуатации вследствие физического износа, морального устаревания;

- безвозмездной передачи, внутрисистемной передачи;

- недостачи, лишения.

Основанием для списания основных средств является техническое состояние объекта, не соответствующее требованиям нормативно-технической документации, правилам государственных opгaнов, осуществляющих надзорные функции.

За полноту и правильность проведения мероприятий по списанию основных средств несет ответственность начальник управления, за документальное оформление и финансовые расчеты - главный бухгалтер учреждения.

Операции по выбытию и перемещению объектов основных средств оформляются в бюджетном учете.

- Безвозмездная передача объектов основных средств:

Дт 1 304 04 310 «Внутренние расчеты между главными распорядителями(распорядителями) и получателями бюджетных средств по приобретению основных средств»

Кт 1 101 04 410 «Уменьшение стоимости транспортных средств»;

- Списание объектов основных средств, пришедших в негодность:

Дт 1 104 04 410 «Уменьшение стоимости машин и оборудования за счет амортизации»

Кт 1 101 04 410 «Уменьшение стоимости транспортных средств».

Аналитический учет основных средств ведется управлением в инвентарных карточках учета основных средств (ф. 0504031);

Инвентарная карточка учета основных средств, применяется для индивидуального учета объектов основных средств, открывается в бухгалтерии на каждый отдельный объект.

Для контроля за сохранностью и наличием основных средств в управлении проводится инвентаризация, которая назначается начальником управления.

При проведении инвентаризации управление руководствуется Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 №49. По результатам ревизии составляется инвентаризационная опись, результаты которой, сравниваются с регистрами учета основных средств, а именно оборотно-сальдовыми ведомостями, с количественно суммовыми книгами.

В соответствии с прилагаемой документацией в карточке указываются признаки объектов:

- инвентарный номер объекта;

- заводской (или иной) номер;

- дата выпуска (изготовления);

- дата и номер акта ввода основных средств в эксплуатацию;

- первоначальная (восстановительная), кадастровая стоимость;

- сведения по амортизации по документам приобретения;

Суммарные итоги инвентарных карточек сверяются бухгалтерией управления с данными синтетического учета основных средств - оборотно - сальдовой ведомостью, количественно - суммовой книгой.

Для обобщения данных по наличию и стоимости основных средств и проверки правильности записей, проведенных по счетам аналитического учета, с данными счетов основных средств Главной книги (ф. 0504072) составляется Оборотная ведомость по нефинансовым активам (ф. 0504035).

Оборотная ведомость составляется управлением ежемесячно по всем объектам учета.

Записи в Оборотной ведомости производятся путем отражения входящего сальдо в разрезе каждого объекта основных средств и движения сумм амортизации по ее начислению и списанию.

Инвентаризация основных средств проводится один раз в год.

2.2.2 Учет материальных запасов

В Финансовом управлении администрации Магдагачинского района к материальным запасам относятся:

- предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;

- предметы, используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам в соответствии с классификацией ОКОФ;

Основными способами поступления материальных запасов в управлении являются:

- приобретение у поставщиков;

- приобретение подотчетными лицами за наличный расчет;

Перечень должностных лиц имеющих право на получение денег в подотчет утверждается начальником Финансового управления.

Поступающие в управление материальные запасы оформляются первичными учетными документами в следующем порядке:

Вместе с отгрузкой материалов поставщик представляет покупателю сопроводительные документы - товарно-транспортные накладные. Расчетные и другие документы, связанные с поступлением материалов, поступают в бухгалтерию, где проверяется правильность их оформления, и затем передаются ответственному исполнителю по снабжению.

Подотчетные лица приобретают материалы в организациях торговли у других организаций. Документами, подтверждающими стоимость приобретения материалов, являются: товарный чек и кассовый чек; приходный кассовый ордер.

Материальные запасы принимаются к бюджетному учету по фактической стоимости, с учетом налога на добавленную стоимость, предъявленной учреждению поставщиками и подрядчиками.

Учет материальных запасов ведется на синтетическом счете 1 105 00 000 «Материальные запасы». К счету 1 05 00 000 в управлении открыты следующие счета:

1 105 03 340 «Горюче-смазочные материалы»;

1 105 06 340 «Прочие материальные запасы»;

На счете 1 105 03 340(410) «Горюче-смазочные материалы» учитываются все виды топлива, горючего и смазочных материалов.

На счете 1 105 06 340 (410) «Прочие материальные запасы» в управлении учитываются хозяйственные материалы (электрические лампочки, мыло, щетки и др.), используемые для текущих нужд, канцелярские принадлежности (бумага, карандаши, ручки, стержни и др.);

Списание Финансовым управлением материальных запасов производится по средней фактической стоимости.

Средняя фактическая стоимость определяется делением общей фактической стоимости запасов данного вида на их количество, складывающихся, соответственно, из средней фактической стоимости и количества остатка на начало месяца, и поступивших запасов в течении текущего месяца на дату списания.

Движение материальных запасов отражается в бюджетном учете следующими записями: управлением были приобретены прочие материальные запасы на сумму 13615,48 рублей: тонер картридж у ООО «Гамма Системз» на сумму 4496 руб., кабельный канал у ЗАО РЦСИ «Сиброн» на сумму 4319,48 руб., и у ЧП Беляева С.Н. бумагу А4 «Снегурочка балет» на сумму 4800руб., поступление которых было отражено в учете проводкой:

Д 1 105 06 340 «Увеличение стоимости прочих материальных запасов»

К 1 302 22 730 «Расчеты с поставщиками и подрядчиками по приобретению материальных запасов».

приобретены ГСМ у поставщиков -

Дт 1 105 03 340 «Горюче-смазочные материалы»

Кт 1 302 22 730 «Расчеты с поставщиками и подрядчиками по приобретению материальных запасов»;

- списание израсходованных ГСМ:

Дт 1 401 01 272 «Финансовый результат текущей деятельности учреждения»

Кт 1 105 03 440 « Горюче – смазочные материалы»

- списание израсходованных прочих материальных запасов:

Дт 1 401 01 272 «финансовый результат текущей деятельности учреждения

Кт 1 105 06 440 «Прочие материальные запасы».

Списание материальных запасов в Финансовом управлении производится на основании следующих документов:

- путевого листа (ф. 0345001);

- ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210);

Ведомость выдачи материальных ценностей на нужды управления применяется для оформления передачи в эксплуатацию материальных ценностей на хозяйственные цели. Записи производятся по каждому материально-ответственному лицу с указанием выдаваемых материальных ценностей (тетради, книги для записей, бумага и т.д.). Ведомость служит основанием для списания указанных ценностей с баланса учреждения.

Списание ГСМ по путевым листам (ф. 0345001) производится согласно нормам, указанным в технической документации транспортного средства. Установленная норма увеличивается на следующие коэффициенты: при работе в зимнее время на 15%, работа автотранспорта на дорогах общего пользования со сложным планом на 10%

Учет операций по расходу материальных запасов, их выбытию из эксплуатации, перемещению внутри управления ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

В Журнале операций отражаются операции списания материальных запасов, используемых на нужды учреждении, пришедших в негодность, выбывших вследствие недостачи, а также безвозмездной передачи.