Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Бюджетное регулирование экономики Республики Казахстан

Дипломная работа: Бюджетное регулирование экономики Республики Казахстан

Бюджетное регулирование экономики РК

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ХАРАКТИЕРИСТИКА БЮДЖЕТНОГО ПРОЦЕСА И БЮДЖЕТНАЯ СИСТЕМА РК

1.1 Понятие бюджетного устройства и бюджетной политики

1.2 Принципы построения бюджетной системы и методы бюджетного регулирования

1.3 Вопросы бюджетного регулирования в мировой практике

2 ОСНОВНОЕ НАПРАВЛЕНИЕ МЕХАНИЗМА БЮДЖЕТНОГО РЕГУЛИРОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН НА СОВРЕМЕННОМ ЭТАПЕ

2.1 Анализ распределения расходов местного бюджета (на примере Карагандинской области)

2.2 Особенности формирования доходных источников местных бюджетов (на примере Карагандинской области)

2.3 Вопросы бюджетного регулирования местных бюджетов (на примере Карагандинской области)

3. ВОПРОСЫ СОВЕРШЕНСТВОВАНИЯ Межбюджетных ОТНОШЕНИЙ В РЕСПУБЛИКИ КАЗАХСТАН НА СОВРЕМЕННОМ ЭТАПЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

|

|

Развитие экономики во многом определяется состоянием финансовой системы страны. Роль, место и значение финансовых, кредитных бюджетных отношений в развитии государства очевидны, поскольку от состояния этих отношений зависит достижение оптимального уровня таких макроэкономических показателей, как прирост валового внутреннего продукта, уровень безработицы и инфляции, состояние платежного баланса, валютного курса и других.

Вместе с тем, реформирование всей финансовой системы Республики Казахстан обусловило коренную перестройку ее основного звена - бюджетной системы. Логическим продолжением ее реформирования стала разработка и принятие нового бюджетного законодательства - Бюджетного кодекса Республики Казахстан от от 4 декабря 2008 года N 95-IV.

Важнейшим стратегическим приоритетом государственного регулирования экономики является целенаправленное формирование и использование финансового потенциала. В условиях обеспечения устойчивой экономики решение социально-экономических задач требуют качественно нового ресурсного подхода, отражающего с одной стороны, интенсивное развитие рыночной инфраструктуры, а с другой - сохранение функциональной значимости общественного сектора.

Большую роль в стратегическом обновлении финансового пространства играет государство, в ведении которого находится особо важная часть финансового потенциала - бюджетные ресурсы. В современных условиях, бюджет - основной инструмент воздействия государства на рост экономики и жизненного уровня населения [1, с. 3].

Экономические и политические реформы, проводимые в Республике Казахстан с начала девяностых годов, не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Проводимая в жизнь бюджетная политика в Республики Казахстан строится в последние годы на повышение сбалансированности межбюджетных отношений. Бюджетные отношения ориентированы на выполнение приоритетов, обеспечивающих максимальную концентрацию финансовых ресурсов на региональном уровне, и погашении государственного долга в целях накопления средств, для дальнейшего экономического роста. За последние годы в бюджетной системе республики произошли определенные изменения, касающиеся структуры доходов и расходов бюджета, источников финансирования его дефицита. Тем не менее, система межбюджетных отношений находится еще на стадии становления и до сих пор продолжаются поиски нахождения оптимального механизма, с учетом особенностей социально-экономического развития отдельных регионов страны.

Бюджетная политика государства, ориентированная на устойчивое развитие экономики страны, не может быть успешно реализована без построения эффективной системы межбюджетных отношений, максимально учитывающей экономические, региональные и социальные интересы всех участников бюджетного процесса.

Основные разработки за последние годы сосредоточены на упорядочение межбюджетных отношений между республиканским бюджетом и бюджетами областей и в гораздо меньшей степени - на внутрирегиональном уровне, что не обеспечивает комплексного подхода к решению проблемы [2, с.3].

В реформировании бюджетной системы имеется ряд проблемных вопросов. Это отсутствие стабильности в распределении расходов и доходов, межбюджетных трансфертов между уровнями бюджетов, неоднократные изменения функций уровней управления, необеспеченность их бюджетными ресурсами, изъятие вышестоящими органами излишков средств нижестоящих бюджетов в вышестоящие путем частых уточнений нормативов распределения доходов или размеров межбюджетных трансфертов.

В настоящее время перечисленные выше проблемы бюджетной системы приводят к значительной разнице между запланированными объемами и фактическими бюджетных поступлений. Так, по состоянию на 1 февраля 2009 года доходы государственного бюджета исполнены на 105,5% при плане 195,9 млрд.тенге фактическое поступление составило 206,6 млрд.тенге. План государственного бюджета на 1 февраля 2009 года по налоговым поступлениям исполнен 104,9% или перевыполнение составило 7,8 млрд.тенге. Неналоговые поступления перевыполнены на 2,1 млрд.тенге, или на 139,9%. Поступления от продажи основного капитала перевыполнены на 0,9 млрд. тенге или на 151,0%. Поступления трансфертов исполнены на 100%. Подобная ситуация наблюдается и в области исполнения расходной части как республиканского так и местных бюджетов.

Хотя статистика последних лет и показывает перевыполнение плана по бюджетным поступлениям, в отдельных областях Республики Казахстан показатели по отчислениям в бюджет ниже запланированных, а расходная часть бюджетов этих областей порой превышает запланированный объем.

Данные проблемы в условиях своевременного финансового кризиса способны подорвать бюджетную систему Республики Казахстан. Именно поэтому данные проблемы должны быть в числе решаемых в первую очередь. Решение проблем современной бюджетной системы Казахстана должно опираться на разграничении властных полномочий между различными уровнями бюджетной системы.

Интерес к совершенствованию бюджетной системы Республики Казахстан через разграничение властных полномочий между различными уровнями бюджетной системы объясняет актуальность темы дипломной работы.

Цель дипломной работы - изучение теории и практики развития методов бюджетного регулирования в бюджетной политики государства. Исходя из поставленной цели, в работе рассматриваются: теоретические основы реформирования бюджетной системы Республики Казахстан, основные направления механизма бюджетного регулирования в Республике Казахстан на современном этапе, вопросы совершенствования межбюджетных отношений в бюджетной системе Республики Казахстан.

Задачами дипломной работы являются:

1. изучение теоретической основы построения бюджетной системы;

2. рассмотрение мировой практики бюджетного регулирования;

3. анализ расходной и доходной частей областного бюджета (на примере Карагандинской области); вопросы бюджетного регулирования местных бюджетов;

4. вопросы совершенствования межбюджетных отношений в РК на современном этапе;

Теоретической и методологической основой дипломной работы явились научные труды отечественных и зарубежных ученых-экономистов, Утибаев Б.С., Жуйриков К.К., Мельников В.Д., Нурумов А. законодательные акты РК, Бюджетный кодекс РК, законодательные акты Правительства РК, отчеты Министерства финансов, отчеты Областного финансового управления (Казначейства) Карагандинской области, Всемирная локальная сеть Интернет.

1 Характиеристика бюджетного процеса и БЮДЖЕТНАЯ СИСТЕМА РК

1.1 Понятие бюджетного устройства и бюджетной политики

Экономическая наука тесно связана с социальными, политическими процессами, тем более с развитием рыночной экономики как в отдельных странах, так и в мировом хозяйстве. Возникнув на заре развития капитализма, она прошла вместе с рыночной системой весь трудный путь трансформации, по мере сил и возможностей изыскивая в этой системе резервы, способные обеспечить ее эффективность, а порой и самовыживание.

В последнее десятилетие двадцатого века наметился определенный консенсус экономистов относительно место и роли государства в современной рыночной экономике. Общепринятым стало положение о необходимости государству обеспечивать рамочные условия поддержания системы, которые можно было бы охарактеризовать так: закон, порядок, охрана и защита частной собственности, социально-экономическая стабильность, стабильность экономической политики.

Необходимость обозначения основных принципов управления государственными финансами в настоящее время определяются тем, что они не только отражают деятельность государства по формированию и распределению бюджета. В таком случае выпадает из поля зрения часть государственных финансов, которую в данный момент представляют, значительные государственные средства, отвлеченные на создание финансовых институтов развития и средства национальных компаний.

Считается, что бюджетная система - это довольно сложный механизм, отражающий особенности той или иной страны, ее социально-экономического строя, а так же государственного устройства. Термин «система» означает действие взаимосвязанных элементов - подсистем, которые классифицируются по разным критериям. В современной экономической и, в особенности, политологической литературе весьма широкое распространение получила так называемая 2 «либеральная» концепция государственного бюджета, в соответствии с которой в рыночной экономике эффективность государственных расходов и их влияние на хозяйство страны обратно пропорционально размерам бюджета [3, с. 10].

Бюджетная система - важная составляющая часть всей финансовой системы государства. Бюджетная система как экономическая категория представляет собой совокупность финансовых отношений государства с юридическими, физическими лицами и регионами по формированию и использованию централизованного денежного фонда — бюджетов, методов и способов их формирования и исполнения, а также совокупность органов управления этими отношениями. Другими словами, под бюджетной системой понимается совокупность бюджетов всех уровней и Национального фонда РК, а также бюджетного процесса и бюджетных отношений, основанных на экономических и правовых нормах [4, с. 10].

Бюджетное устройство - это принципы построения бюджетной системы, организационные формы взаимосвязи ее звеньев. Состав бюджетной системы определяется национально-государственным устройством страны. Возможно федеративное и унитарное устройства государства. В первом случае применяется трехзвеньевая бюджетная система: центральный бюджет (союзный, федеральный, республиканский), бюджеты членов федерации (республик, штатов, земель и т.д.) и местные бюджеты. Во втором случае применяется двухзвеньевая бюджетная система: центральный бюджет и местные бюджеты. В обоих случаях возможна различная степень обособления и самостоятельности бюджетов, но, как правило, за центральным бюджетом сохраняется определенная регулирующая роль по отношению к низовым бюджетам в зависимости от уровня централизации управления социально-экономическими процессами (таблица 1,2) [5, с. 45].

Таблица 1. Сравнительная таблица преимуществ унитарной и федеративной форм правления

| Унитарная форма | Федеративная форма | |

|

1. Единообразие. При такой системе повсеместно используются одни и те же правительственные программы, и проводится одна и та же политика. |

1. Выбор. Главное преимущество федерализма состоит в том, что он предлагает сочетание внешнего единства и внутреннего разнообразия, которые не может обеспечить ни одна другая форма государственного устройства. |

|

|

2. Участие. Граждане располагают большими возможностями влиять на демократический процесс и пользоваться его преимуществом, когда решения и те, кто их принимает, находятся поблизости и более доступны. |

||

|

2. Одинаковая возможность получения услуг. Предприятия и отдельные граждане живут и работают в целостной, единой системе управления и имеют одинаковые возможности получить представляемые ею блага. |

3.Эксперимент, нововведение и конкуренция. Самостоятельность субъектов федерации в решении многих вопросов означает, что у органов власти низшего уровня есть возможность разрабатывать собственные подходы к решению важных для их избирателей проблем. Нововведения не составят угрозу национальной безопасности, как это могло бы случиться, если бы они вводились в общенациональном масштабе. |

|

|

3. Общее торговое пространство. Торговля ведется свободно, так как по мере перемещения по стране не нужно выяснять новые правила. |

4. Отчетность. Когда важные решения принимаются в непосредственной близости к избирателям. |

|

|

5. Региональное большинство. Благодаря способности корректировать услуги в соответствии с предпочтениями местного населения, федеративное государство может успешно сглаживать региональные различия и быть посредником в урегулировании возникающих споров. |

||

| Примечание: составлено на основе: Учебного пособия. Государственные финансы. Брайчева Т.В. | ||

Таблица 2. Сравнительная таблица недостатков унитарной и федеративной форм правления

| Унитарная форма | Федеративная форма | |

|

1. Отсутствие гибкости. Единое правительство не имеет возможности чутко реагировать на региональные особенности. |

1. Дублирование. Редко полномочия между уровнями власти в государстве разделяются настолько четко, что полностью удается избежать дублирование одной и той же деятельности и соответственно получения никому не нужных результатов. Унитарное государство способно осуществлять более жесткий контроль и сводить такого рода дублирования к минимуму. |

|

|

2. Неясность с ответственностью. На верхнем уровне могут посчитать, что вопрос решается на нижнем, а на нижнем счесть, что им занимаются наверху, и в результате некоторые проблемы остаются нерешенными. |

||

|

2. Неповоротливость бюрократической машины. Когда провидение государственных программ на территории всей большой страны ложится на плечи одного органа управления, его административная структура становится слишком громоздкой, чтобы эффективно осуществлять свои функции. Все это делает аппарат управления дорогостоящим, не способным учитывать интересы регионов и граждан. |

3. Национальное единство. Приверженность нижних уровней к независимости может противоречить идее национального единства и желанию поддерживать проводимую государственную политику. |

|

|

4. Вмешательства в дела внутреннего общего рынка. Органы власти субъектов федерации, обладая достаточной самостоятельностью, могут препятствовать свободной торговле, пересечению границ в стремлении защитить местных производителей. У федеральных властей должны быть средства борьбы с этим нередко возникающем явлением для того, чтобы защитить экономические рынки от посягательств субъектов федерации. |

||

|

5. Не самый высокий уровень обслуживания общества. Конкуренция между органами власти субъектов федерации может привести к тому, что бюджетные ассигнования и предоставление соответствующих услуг обществу не будет оптимальными для государства в целом. |

||

|

Примечание: составлено на основе: Учебного пособия. Государственные финансы. Брайчева Т.В. |

||

Предполагается, чем больше часть экономики, отданная в распоряжение «сил саморегулирования» и частного предпринимательства, тем более успешным будет хозяйственное развитие страны.

В унитарном государстве орган государственного управления может быть единым или многоуровневым, но контроль за выполнением функций государственной власти закреплен за правительством в центре. Во многих государствах унитарного типа органы местного управления имеют некоторые

налоговые полномочия, но они не значительны и находятся под контролем центра, собираемые ими средства также жестко контролируются. При четком разграничении предметов ведения (государственных функций) между уровнями власти, все три вида государственных полномочий, а именно, полномочия по нормативно-правовому регулированию, финансовому обеспечению и исполнению — оказываются закрепленными за каким-либо одним уровнем власти.

Проведенный анализ свидетельствует о том, что бюджетная система в узком смысле определена как «совокупность бюджетов и Национального фонда Республики Казахстан». В широком смысле бюджетная система является совокупность особых экономических отношений, сформированных в бюджетном процессе с целью функционирования бюджетов различных уровней управления и Национального фонда [3, с. 10].

Согласно Бюджетному кодексу Республике Казахстан в бюджетную систему включены следующие виды и уровни бюджетов:

- государственный бюджет;

- республиканский бюджет;

- областной бюджет, бюджет города республиканского значения, столицы;

- бюджет района (города областного значения).

По бюджетному законодательству все виды и уровни бюджетов являются самостоятельными. В структуре бюджетной системы страны рассматриваются также Чрезвычайный государственный бюджет и Национальный фонд республики Казахстан (рисунок 1).

Центральное место в бюджетной системе страны занимает республиканский бюджет, который на соответствующий финансовый год утверждается законом Республики Казахстан. Новый Бюджетный кодекс РК определяет республиканский бюджет как централизованный денежный фонд, который формируется за счет налоговых и других поступлений и предназначен для финансового обеспечения функций центральных органов государственной власти, а также для реализации общереспубликанских направлений государственной политики [6, с. 327].

Областным бюджетом, бюджетом города республиканского значения, столицы является централизованный денежный фонд, формируемый за счет налоговых и других поступлений, определенных настоящим Кодексом, и предназначенный для, финансового обеспечения задач и функций местных государственных органов областного уровня, города республиканского значения, столицы, подведомственных им государственных учреждений и реализации государственной политики в соответствующей административно-территориальной единице.

Областной бюджет, бюджет города республиканского значения, столицы на соответствующий финансовый год утверждаются решением маслихата области, города республиканского значения, столицы.

Бюджетом района (города областного значения), является централизованный денежный фонд, формируемый за счет налоговых и других поступлений, определенных настоящим Кодексом и предназначенный для финансового обеспечения задач и функций местных государственных учреждений и реализации государственной политики в соответствующем районе (городе областного значения).

Бюджет района (города областного значения) на соответствующий финансовый год утверждается решением маслихата района (города областного значения).

Рисунок 1. Бюджетная система Республики Казахстан

Под чрезвычайным государственным бюджетом понимается такой бюджет, который формируется на основе республиканского и местных бюджетов и вводится в случаях чрезвычайного или военного положения в республике. Такой бюджет вводится в действие и прекращает свое действие на основании Указа Президента РК о введении и отмене чрезвычайного или военного положения на территории страны.

Основой Национального фонда РК служат финансовые активы государства, аккумулированные на счете Правительства РК в Национальном банке РК, а также активы в виде иного имущества, кроме материальных активов. Средства этого фонда предназначены для обеспечения стабильного социально-экономического развития государства, накопления финансовых активов и иного имущества, снижения зависимости экономики от сырьевого сектора и воздействия неблагоприятных внешних факторов [7]. В настоящее время включение Национального Фонда оправдано следующими причинами:

- в доходах Национального Фонда отражены распределенные средства государственного бюджета. Налоги и обязательные платежи в бюджет, перечисляемые организациями секторов экономики, развитие которых связано с экспортом сырья на мировые рынки, отражаются на счетах Национального фонда с целью предотвращения зависимости состояния экономики от рынка энергетических ресурсов, основными из которых являются нефть, и газовый конденсат;

- расходование средств имеют иное целевое назначение в использовании в отличие от расходов государственного бюджета.

Все эти формы финансовых отношений регулируются и совершенствуются государством, которым и осуществляется управление ими на основе разработанных принципов и правовых норм. В нашей республике бюджет принимается в виде закона и, как правило, такой акт состоит из текста бюджетного акта и приложений.

Бюджетной системе характерно выполнение следующих функций:

- фискальная функция - обеспечение через изъятия налогов необходимых ресурсов для правительственной деятельности, то есть для покрытия расходов на военные, экономические и социальные программы, а также существование аппарата управления;

- функция экономического регулирования использование налогов и расходов как рычагов управления хозяйственной деятельностью и осуществление определенных целей экономической политики (стабилизация экономики, стимулирование ее роста, структурных сдвигов);

- функция выравнивания доходов — перераспределение доходов благодаря прогрессивной системе налогообложения и системе трансфертных платежей малообеспеченным и безработным гражданам, инвалидам, детям, отсталым регионам [3, с. 14].

Функционирование бюджетной системы основывается на следующих группах финансовых отношений:

- государство с предприятиями в процессе формирования централизованных денежных средств;

- государства с организациями и учреждениями непроизводственной сферы, находящимися на бюджетном финансирование;

- государства с населением по поводу формирования доходов бюджета и выплаты различных компенсаций, а также оказания социальной поддержки малообеспеченным гражданам;

- между институтами финансово-банковской системы (Министерством финансов, Национальным банком и др.);

- государства с зарубежными странами по формированию централизованных денежных фондов [4, с. 30].

Развитие экономики во многом определяется состоянием финансовой системы страны. Роль, место и значение финансовых, кредитных, бюджетных отношений в развитии государства очевидны, поскольку от состояния этих отношений зависит достижение оптимального уровня таких макроэкономических показателей, как прирост валового внутреннего продукта, уровень безработицы и инфляции, состояние платежного баланса, валютного курса и других. Вместе с тем, реформирование всей финансовой системы Республики Казахстан обусловило коренную перестройку ее основного звена -бюджетной системы.

Более десяти лет независимого развития наша страна целенаправленно идет по пути построения рыночной экономики, основанной на частной собственности и свободной конкуренции. Проведение масштабных трансформаций, которым подверглось государство с момента обретения Казахстаном независимости, происходило как посредством изменения роли и функций государства в регулировании новых общественных отношений, так и создания инфраструктуры и институциональных основ функционирования рыночной экономики и независимого государства, что требовало крупных финансовых затрат. За весь этот период проводилась огромная работа по совершенствованию бюджетного процесса, созданию адекватного механизма государственного финансового контроля и обеспечению прозрачности использования средств государственного бюджета на нужды общества. За эти годы бюджетная система страны перетерпела значительные перемены и прошла через ряд этапов реформирования [8, с. 32].

С начала 90-х годов в этом процессе можно выделить 3 этапа: 1991-1995 годы, 1996-1999 годы, 2000-2003 годы.

Первый этап позволяет говорить о начале перехода к социально ориентированной рыночной экономике. 17 декабря 1991 года был подписан первый закон «О бюджетной системе», который определил бюджетное устройство Казахстана. Основной его идеей явилось придание самостоятельности частям бюджетной системы: республиканского и местных бюджетов. Вместе с тем, в силу объективных обстоятельств, государство вынуждено было заниматься решением проблем в бюджетной сфере преимущественно текущего характера, что не позволяло системно реагировать на те изменения, которые происходили в социально-экономической жизни общества. Началось построение правовой основы функционирования новой бюджетной системы и системы государственного финансового контроля, стали создаваться соответствующие институты. Были разграничены функции и полномочия республиканского и местных бюджетов, создана правовая база функционирования двухуровневой бюджетной системы.

Второй этап, характеризующийся начавшимся экономическим ростом, заложил предпосылки для проведения активной экономической политики. В целом этот период можно охарактеризовать как период стихийной децентрализации межбюджетных отношений. В эти годы система межбюджетных отношений отличалась жесткой централизацией финансовых ресурсов. Незавершенность процесса реформирования послужила одной из причин обострения кризиса межбюджетных отношений и местных финансов, усиления субъективизма и политического торга с местными бюджетами за финансовые ресурсы. В эти годы массовый характер приобрели неисполнение бюджетов разных уровней, задержки в выплате заработной платы работникам бюджетной сферы, резко возросли долги местных бюджетов. В 1995 году вели новое налоговое законодательство, а также создание органов Казначейства обусловили подготовку Закона Республики Казахстан «О бюджетной системе» 24 декабря 1996 года. В законе оговаривались принципы бюджетной системы, регламентировался порядок составления, рассмотрения, утверждения бюджета, исполнения и контроля за исполнением. Вводились новые понятия: субвенции, субсидии, официальные трансферты, государственные гарантии, займы, заимствование и долг, резервы правительства и исполнительных местных органов. Законом доходы государственного бюджета разделены на общегосударственные налоги, сборы, платежи и местные налоги и сборы.

Несмотря на то, что закон декларировал независимость местных бюджетов, бюджеты всех уровней образовывали иерархическую систему, все уровни были связаны между собой. Закон бездействовал, и межбюджетные отношения носили скорее обязательный характер, нежели экономический.

В соответствии с действующим законодательством страны принципы построения современной бюджетной системы отражают все тенденции современного состояния бюджетного процесса в стране. В качестве объекта управления выступают: во-первых, бюджетные ресурсы обязаны отражать состояние экономики на определенный период времени и соответствовать необходимым потребностям общества; во-вторых, государственный бюджет является основой деятельности государства как экономического агента, и в связи с их ограниченностью вынуждают государственных органов соблюдать политику. Кроме того, управление предполагает четкую оценку абсолютных значений потребности в денежных средствах, так как чрезмерное количество средств не будет являться заслугой, а скорее наоборот, поскольку в этом случае теряется прибыль, которую можно было получить при инвестировании этих «излишек» денег. Размер запаса «прочности», имеющейся в распоряжении государства, зависит от прогнозируемого движения денежных средств, предполагаемых расходов наличных денег. Поэтому дальнейшее реформирование бюджетной системы отражает рассмотренные выше тенденции, когда бюджет в Казахстане не только баланс главного денежного фонда страны, но и важный инструмент сбалансированного движения централизованных финансовых потоков [3, с. 14].

1.2 Принципы построения бюджетной системы и методы бюджетного регулирования

В соответствии с действующим законодательством страны принципы построения современной бюджетной системы отражают все тенденции современного состояния бюджетного процесса в стране. Бюджетная система Республики Казахстан базируется на принципах единства, полноты, реалистичности, транспарентности, самостоятельности, последовательности, приоритетности, ответственности, эффективности и результативности. Главными принципами являются единство и самостоятельность, которые в тоже время выступают основными принципами организации бюджетного процесса.

Принцип единства - обеспечение применения единого бюджетного законодательства Республики Казахстан, в том числе использование единой бюджетной классификации, единых процедур осуществления бюджетного процесса на территории Республики Казахстан. Этот принцип гарантирует единство методологии и организации бюджетного планирования, его взаимосвязь с социально-экономическим прогнозированием. Задачей принципа единства является установление эффективного контроля со стороны законодательного (представительного) органа - Парламента - за движением бюджетных средств. Соблюдение данного принципа должно нивелировать зачастую встречающееся стремление к созданию привилегированных статей бюджета при его разработке и утверждении.

Принцип полноты означает отражение в бюджетах и в Национальном фонде доходов и расходов в их полном объеме на основе объективных и достоверных показателей, предусмотренных законодательством Республики Казахстан. При этом не допускаются зачеты взаимных требований с использованием бюджетных средств, а также уступок прав требований по бюджетным средствам. Правительство не должно иметь каких-либо доходов и расходов, кроме тех, что предусмотрены бюджетом. С принципом полноты бюджета связаны понятия бюджета-брутто и бюджета-нетто. Бюджет-брутто отражает все финансовые операции государства по доходам и расходам. В отличие от этого, бюджет-нетто, т.е. поступления по отдельным статьям за вычетом затрат на получение данных доходов.

В мировой практике этот принцип в настоящее время считается менее целесообразным, поскольку следование ему перегружает бюджет расходами, которые могут быть выделены автономно с самостоятельными источниками доходов. В Казахстане же принят централизованный способ формирования государственных финансовых средств, поэтому с 1998 года ликвидированы внебюджетные фонды: пенсионный, социального страхования, дорожный, содействие занятости населения.

Под принципом реалистичности понимается соответствие принятых показателей бюджета утвержденным параметрам и направлениям среднесрочной фискальной политики и среднесрочного плана социально-экономического развития республики и регионов. Поэтому реалистичность показателей бюджетов достигается на основе объективной оценки состояния экономики, объемов производства и основывается на макроэкономических показателях плана социально-экономического развития Республики Казахстан и регионов на среднесрочный период.

Принцип реалистичности необходим для предотвращения и устранения фальсификации отчетов об исполнении бюджетов. Он предусматривает правдивое отражение финансовых операций государства, соответствие утвержденных сумм исполнению бюджетных назначений. Реалистичность определяется обоснованностью расчетов всех источников доходов и направлений расходов, базирующихся на показателях прогнозов и программ развития и подкрепленных наличием бюджетных резервов.

Принцип транспарентности бюджетной системы можно охарактеризовать как обязательное опубликование нормативных правовых актов в области бюджетного законодательства, бюджетов и отчетов об их исполнении, а также другой информации о фискальной политике, открытость бюджетного процесса, проведение государственного финансового контроля.

Условиями нормального и эффективного функционирования низовых -местных - бюджетов являются самостоятельность и сбалансированность. Под принципом самостоятельности бюджетов понимается формирование их доходной части за счет собственных источников, в пределах которых определяются направления их использования и расходования. Соблюдение этого принципа обеспечивается установлением стабильного распределения поступления между бюджетами разных уровней и определением направлений их расходования, наделением всех уровней государственного управления правом самостоятельно осуществлять бюджетный процесс в рамках бюджетного законодательства.

Этот принцип значительно расширяет права местных представительных и исполнительных органов власти в использовании и расходовании финансовых ресурсов на региональном уровне, поскольку не допускается изъятие доходов, дополнительно полученных в процессе исполнения местных бюджетов, и свободных остатков нижестоящих бюджетов в вышестоящий бюджет, а также возложение на местные бюджеты дополнительных расходов без обеспечения их соответствующими ресурсами.

Самостоятельность бюджетов обеспечивают закрепленные законом источники доходов всех звеньев бюджетной системы и право использовать бюджетные средства по усмотрению соответствующего органа власти в пределах полномочий, определенных законами страны. Сбалансированность бюджетов всех уровней может являться необходимым требованием бюджетно-финансовой политики. При рассмотрении и утверждении бюджетов соответствующими органами власти и управления могут устанавливаться предельные размеры дефицитов бюджетов.

Бюджетная система должна функционировать стабильно, без резких изменений в бюджетном устройстве, в бюджетном процессе, в бюджетных процедурах и отношениях. Это основывается на принципе последовательности, означающем необходимость соблюдения органами государственного управления ранее принятых решений в области бюджетных отношений.

В определенные моменты у государства возникает необходимость первоочередного развития отдельных отраслей экономики или сфер деятельности. В связи с этим разрабатываются приоритетные направления социально-экономического развития страны или регионов. Исходя из этого, понятие принципа приоритетности в бюджетной системе означает осуществление бюджетного процесса в соответствии с данными приоритетными направлениями.

Функционирование бюджетной системы, начиная от разработки бюджета и заканчивая его исполнением, подчиняется требованию необходимости достижения определенных действенных результатов, предусмотренных паспортами бюджетных программ, с использованием оптимального объема бюджетных ресурсов. Это соответствует содержанию принципа эффективности и результативности, который требует обеспечения наилучших результатов в использовании утвержденного объема бюджетных средств

Каждый участник бюджетного процесса обязан неукоснительно выполнить все требования бюджетного законодательства. Поэтому в бюджетной системе действует принцип ответственности, означающий привлечение участников бюджетного процесса к ответственности за нарушение бюджетного законодательства.

Финансовые отношения, складывающиеся у государства с предприятиями, государственными учреждениями и населением, называются бюджетными. Специфика этих отношений как части финансовых состоит в том, что они, во-первых, возникают в распределительном процессе, непременным участником которого является государство (в лице соответствующих органов власти), во-вторых, связаны с формированием и использованием централизованного фонда денежных средств, предназначенного на удовлетворение общегосударственных потребностей [4, с.31].

Государство формирует и корректирует бюджетные взаимосвязи, направления и каналы бюджетных потоков, тем самым, воздействуя на процессы бюджетных отношений. Оно меняет принципы, методы, способы формирования бюджетных доходов и расходов, обеспечивая регулирование бюджетной системы страны. Особенно важным становится осознание того, что основные принципы государственной бюджетной политики формируются именно на республиканском уровне. Основу механизма бюджетного регулирования составляет организация целостной системы экономических отношений.

Бюджетное регулирование - это совокупность механизмов, координирующих финансовые взаимосвязи, и представляет собой организуемую государством систему бюджетных отношений для корректировки параметров бюджетных планов различных уровней. Субъектами бюджетного регулирования на региональном уровне выступают органы власти и управление регионов, и органы местного управления, а объектами - доходы и расходы бюджетных фондов регионов (местных органов власти), муниципальных образований.

Вопросы регулирования бюджетов являются уже давно предметом исследования различных ученых, практиков.

По мнению ряда ученых-экономистов, модель бюджетного регулирования состоит из следующих основных трех блоков:

- сумма механизмов образования доходного потенциала уровней бюджетной системы, вместо предусмотренных сегодня схем разграничения налоговых полномочий и доходных источников между уровнями;

- совокупность мер по определению условий и организации исполнения бюджетов всех уровней, включая формирование рациональной структуры расходов, создание единой системы контроля за исполнением доходной и расходной частей бюджетов, оценку соблюдения социальных стандартов;

- система межбюджетных отношений, которая включает разграничение доходных и расходных полномочий и ответственность, а также методы финансовой помощи регионам.

Под механизмом бюджетного регулирования территориального развития мы понимаем совокупность инструментов и их форм, посредством которых осуществляется распределение и перераспределение средств между бюджетами разного уровня в целях выравнивания доходной базы нижестоящих бюджетов. Механизм бюджетного регулирования создает возможность выравнивания условий жизни населения, проживающего на различных территориях. С этой целью при использовании совокупности различных финансовых инструментов осуществляется распределение государственных доходов между субъектами одного уровня, так и между центром, регионами и местными органами. Их применение направлено на выравнивание уровней бюджетной обеспеченности.

Методами бюджетного регулирования, согласно мнению Махмутовой М.М., являются:

- распределение расходов между отдельными видами бюджетов, входящих в бюджетную систему;

- установление постоянно закрепленных доходов отдельных видов бюджетов;

- установление регулирующих доходов отдельных видов бюджетов;

- межбюджетная дотация;

- межбюджетное кредитование.

Основная задача, решаемая в ходе бюджетного регулирования, связана с установлением пропорций распределения бюджетных ресурсов между бюджетами различных уровней, обеспечивающих максимально возможное удовлетворение потребностей населения территорий. Бюджетное регулирование можно рассматривать в широком и узком смысле. В узком смысле оно направлено на достижение минимального дефицита бюджетных ресурсов. В широком смысле - это проведение бюджетного регулирования с учетом параметров баланса финансовых ресурсов [10, с. 29].

Бюджетное регулирование осуществляется с учетом определенных потоков бюджетных ресурсов. Различают восходящий поток бюджетных средств, формирующий доходы республиканского бюджета, и нисходящий поток, обеспечивающий дополнительные поступления финансовых средств из вышестоящего бюджета в нижестоящие бюджеты. В зависимости от необходимости формирования того или иного потока определяются конкретные механизмы их регулирования. В целом механизмы регулирования восходящего потока бюджетных средств определяются налоговой политикой государства и закрепляются в налоговом законодательстве, хотя возможно ежегодное изменение установленных долей по отдельным налогам. При определении форм регулирования межбюджетных отношений учитывается налоговый потенциал каждого из уровней бюджетов, результаты оценки объективных бюджетных потребностей регионов, бюджетные нормативы и единые стандарты обеспечения государственными услугами населения регионов. Бюджетные отношения и межбюджетные связи складываются по поводу формирования, распределения и перераспределения финансовых ресурсов. Свое назначение и практическое воплощение они проявляют через бюджетную систему и ее звеньев. Взаимосвязь звеньев бюджетной системы реализуется через механизм межбюджетных отношений.

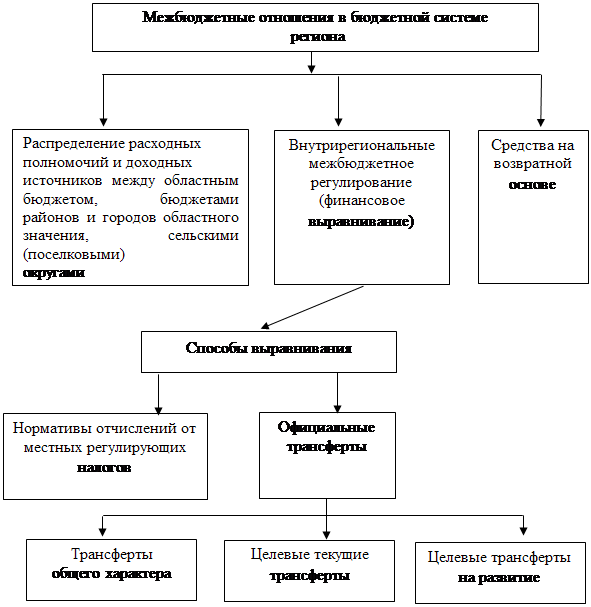

Межбюджетными отношениями принято называть, отношения, складывающиеся в бюджетном процессе между вышестоящими и нижестоящими бюджетами. Система межбюджетных отношений включает в себя отношения не только между республиканским бюджетом и бюджетами регионов Республики Казахстан, но и внутри регионов - между областными (городскими) и районными бюджетами. Основой межбюджетных отношений является четкое разграничение функций и полномочий уровней государственного управления, единство и прозрачность методов распределения поступлений и расходов между уровнями бюджетов.

В практике существуют различные формы регулирования межбюджетных отношений, которые определяются с учетом налогового потенциала каждого из уровней бюджетов, результатов оценки объективных потребностей регионов, утвержденных натуральных норм. Согласно Бюджетному кодексу РК, формы регулирования межбюджетных отношений устанавливаются в соответствии со среднесрочной фискальной политикой.

Формами регулирования межбюджетных отношений между республиканским и областным бюджетом, бюджетом города республиканского значения, бюджетом столицы являются официальные трансферты и бюджетные кредиты. Межбюджетные отношения между областным бюджетом и районными бюджетами, бюджетами городов областного значения регулируются официальными трансфертами, бюджетными кредитами и нормативами распределения доходов.

Механизм трансфертов применяется для обеспечения единой методологии бюджетного регулирования и устранения субъективного подхода к формированию межбюджетных отношений. Трансферты рассчитываются на основе нормативно-долевого метода, позволяющего осуществлять горизонтальное выравнивание бюджетных доходов территорий и оказывать им финансовую помощь по единым для всех правил.

По существу система межбюджетных отношений - это один из главных механизмов, посредством которых происходит взаимодействие субъектов управления, а именно взаимодействие между иерархическими уровнями власти - республиканским и областным, областным и районным. Это система представляет собой совокупность принципов, методов, способов и финансовых инструментов, используемых при формировании доходов и расходов бюджетов разных уровней, посредством которых государство устанавливает бюджетные взаимосвязи, направления бюджетных потоков и распределяет централизованные ресурсы [4, с. 74].

Принятый Бюджетный кодекс определил суть межбюджетных отношений, распределение поступлений и расходов между уровнями бюджетов на основании утвержденных им общих положений, форм регулирования, различных трансфертов и кредитов, распределения поступлений и расходов, основанных на единых принципах (рисунок 2).

Рисунок 2. Модель межбюджетных отношений в Казахстане

Согласно данному Кодексу, областной бюджет в Казахстане определен, как централизованный денежный фонд, формируемый за счет налоговых и других поступлений и предназначенный для финансового обеспечения задач и функций местных государственных органов областного уровня и реализации государственной политики в соответствующей административно-территориальной единице. Утверждается решением маслихата области. В то же время бюджет области представляет собой сводный бюджет, объединяющий областной бюджет, бюджеты районов, (городов областного значения), без учета взаимопогашаемых операций между ними, используемых в качестве аналитической информации и не подлежащий утверждению [11].

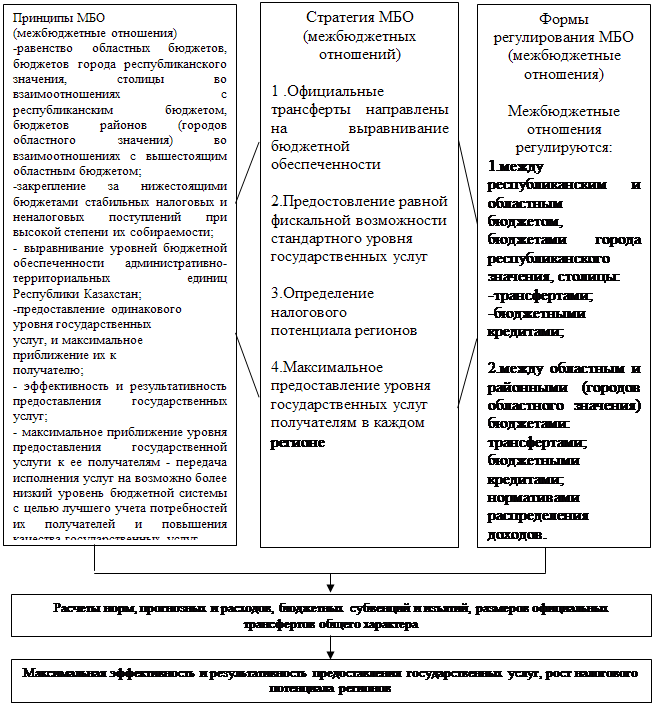

Межбюджетные отношения в соответствии с Бюджетным кодексом РК основываются на следующих принципах:

- равенство бюджетов областей, городов республиканского значения, столицы во взаимоотношениях с республиканским бюджетом, бюджетов районов (городов областного значения) с областным бюджетом;

- эффективное распределение поступлений с соблюдением следующих критериев их разграничения:

а) за нижестоящими бюджетами закрепляются налоговые и неналоговые поступления, имеющие стабильный характер, не зависящие от воздействия внешних факторов;

б) налоговые и неналоговые поступления, представляющие плату за услуги, оказанные государственными учреждениями, поступают в доход бюджета, из которого финансируются указанные услуги;

в) налоги, имеющие перераспределительный характер, а также неравномерное размещение налоговой базы, закрепляются за более высокими уровнями бюджетной системы;

г) при закреплении налогов и других обязательных платежей в бюджет предпочтение отдается тому уровню бюджета, который обеспечит наиболее высокую степень их собираемости;

д) налоги, взимаемые с налоговой базы, имеющей четкую территориальную привязку, закрепляются за местными бюджетами;

- выравнивание уровней минимальной бюджетной обеспеченности административно-территориальных единиц РК;

- обеспечение предоставления исполнительными местными органами одинакового уровня государственных услуг;

- максимальная эффективность и результативность предоставления бюджетных услуг за счет закрепления бюджетных услуг за тем уровнем власти, который может обеспечить наиболее эффективное и результативное производство и предоставление государственных услуг;

- максимальное приближение уровня предоставления бюджетной услуги к ее получателям за счет передачи исполнения услуг за возможно более низкий уровень бюджетной системы с целью лучшего учета потребностей их получателей и повышения качества бюджетных услуг;

- ответственность каждого уровня бюджета за эффективное и целевое использование полученных официальных трансфертов и кредитов.

По Бюджетному кодексу формами регулирования межбюджетными отношениями служат:

- между республиканским и областным бюджетом, бюджетом города республиканского значения, столицы - официальные трансферты и бюджетные кредиты;

- между областным бюджетом и бюджетом района (города областного значения)- официальные трансферты, бюджетные кредиты и нормативы распределения доходов [7].

Бюджетное регулирование осуществляется с учетом определенных потоков бюджетных ресурсов. Различают восходящий поток бюджетных средств, формирующий доходы республиканского бюджета, и нисходящий поток, обеспечивающий дополнительные поступления финансовых средств из вышестоящего бюджета в нижестоящие бюджеты. В зависимости от необходимости формирования того или иного потока определяются конкретные механизмы их регулирования.

В целом механизмы регулирования восходящего потока бюджетных средств определяются налоговой политикой государства и закрепляются в налоговом законодательстве, хотя возможно ежегодное изменение установленных долей по отдельным налогам. При определении форм регулирования межбюджетных отношений учитывается налоговый потенциал каждого из уровней бюджетов, результаты оценки объективных бюджетных потребностей регионов, бюджетные нормативы и единые стандарты обеспечения государственными услугами населения регионов. Формы регулирования межбюджетных отношений устанавливаются в соответствии со среднесрочной фискальной политикой.

Регулирование движения нисходящего потока осуществляется с использованием различных методов бюджетного субсидирования (субвенции, дотации, бюджетные кредиты, официальные трансферты).

Нормативы процентных отчислений от доходов устанавливаются путем применения единой методологии. Методику расчета нормативов отчислений от доходов разрабатывают органы государственной власти на местах, поскольку нормативы распределения доходов применяются только между областным и районным уровнями бюджетной системы.

Сущность горизонтального бюджетного выравнивания является обеспечение единого стандартного уровня потребления государственных услуг жителями различных регионов страны посредством применения единых формализованных методов распределения финансовой помощи нижестоящим бюджетам. При этом механизм горизонтального бюджетного выравнивания должен также обеспечивать, с одной стороны, выравнивание уровня потребления государственных услуг по территориям, а с другой -выравнивание стоимости государственных услуг для каждого уровня власти. Действие механизма горизонтального бюджетного выравнивания основывается на использовании различных методов.

Самым распространенным методом является использование механизма официальных трансфертов - механизма безвозмездных и невозвратных поступлений в бюджет или затрат из бюджета, кроме грантов. Официальные трансферты подразделяются на трансферты общего характера, целевые текущие трансферты, целевые трансферты на развитие. Целевые трансферты и кредитные ресурсы используются местными исполнительными органами только в соответствии с их целевым назначением. Неиспользованные в течение финансового года или использованные не по целевому назначению суммы целевых трансфертов и кредитных ресурсов подлежат обязательному возврату в вышестоящий бюджет.

Официальными трансфертами общего характера являются бюджетные субвенции и бюджетные изъятия. Бюджетные субвенции - это финансовые средства, передаваемые из вышестоящих бюджетов в нижестоящие бюджеты в пределах сумм, утвержденных в республиканском или областном бюджете. Объемы официальных трансфертов общего характера определяются ежегодно в абсолютном выражении как разница между объемами поступлений и расходов соответствующего местного бюджета.

Официальные трансферты общего характера направлены на горизонтальное выравнивание обеспеченности бюджетными средствами местных бюджетов и обеспечение равных фискальных возможностей для предоставления стандартного уровня государственных услуг в соответствии с расходными полномочиями каждого уровня бюджета.

Порядок и периодичность перечисления бюджетных изъятии из нижестоящих бюджетов в вышестоящий бюджет и бюджетных субвенций из вышестоящего бюджета в нижестоящие бюджеты в течение года определяются Правительством РК. Методика расчетов объемов официальных трансфертов общего характера устанавливается на трехлетний период и утверждается Правительством РК [12].

Расчеты объемов официальных трансфертов общего характера учитывают объективные отличия между регионами, которые не могут контролироваться и регулироваться государством, но при этом не учитываются отличия между регионами, возникающие в результате индивидуальной экономической политики регионов.

Целевыми текущими трансфертами являются официальные трансферты, которые передаются из вышестоящего бюджета в нижестоящий бюджет в пределах утвержденных сумм (помимо бюджетных изъятий или субвенций) для реализации отдельных текущих бюджетных программ. Целевые текущие трансферты могут предоставляться только на выполнение мероприятий государственных, отраслевых и региональных программ, а также по ходатайству акимов в течение финансового года только на мероприятия, финансируемые из резерва Правительства РК или местного исполнительного органа.

Целевыми трансфертами на развитие являются официальные трансферты, которые передаются из вышестоящего бюджета в нижестоящий бюджет в пределах утвержденных сумм для реализации республиканских или областных инвестиционных проектов или программ.

Дотации - бюджетные средства, предоставляемые другому бюджету на безвозмездной и безвозвратной основе для покрытия текущих расходов, при недостаточности собственных доходов и других средств бюджетного регулирования.

Субвенции - бюджетные средства, предоставляемые другому бюджету или юридическому лицу на безвозмездной и безвозвратной основе для осуществления определенных целевых расходов.

Взаимные расчеты - это операции по передаче средств из одних бюджетов в другие, вызванные изменениями в налоговом и бюджетном законодательстве, передачей полномочий по финансированию тех или иных расходов, неучтенных при утверждении бюджетов, а также в связи с возникновением условий для бюджетной компенсации.

Бюджетные компенсации - средства, передаваемые из одних бюджетов в другие для возмещения выпадающих доходов и дополнительных расходов, вызванных решениями или действиями органа власти [4, с. 77].

Определение термина «межбюджетные отношения» трактуется в разных источниках по-разному.

Профессор Родионова В.М., характеризует «межбюджетные отношения как отношения между органами власти разного уровня, возникающие в связи с разграничением на постоянной основе доходов между звеньями бюджетной системы, передачей расходных полномочий и доходных источников и оказанием финансовой помощи региональным и местным органам власти, которые в силу исторически сложившихся условий не обеспечены достаточными средствами для осуществления своих полномочий».

Иначе, под межбюджетными отношениями в самом общем виде понимаются:

- распределение расходов, предполагающее разделение и правовое закрепление между республиканскими и местными уровнями ответственности за выполнение отдельных социальных и экономических функций;

- обоснование величины расходов, адекватное закрепленным за каждым уровнем бюджетной системы полномочиям;

- распределение доходов, предусматривающее определение и правовое закрепление источников доходов бюджетов всех уровней;

- формы поддержки регионов, подразумевающие определение и правовое закрепление критериев организации межбюджетных финансовых потоков, исходя из территориальной структуры расходов и сводного финансового потенциала территорий.

Бежаев О.Г. при исследовании сущности складывающихся межбюджетных отношений, порядка их организации и особенностей делает следующие выводы: в зависимости от уровней бюджетной системы, где формируются межбюджетные отношения, их можно подразделить на межуровневые отношения и отношения между бюджетами одного уровня. А в зависимости от направлений, в рамках которых возникают межбюджетные отношения, их можно представить в виде трех основных блоков с соответствующими подблоками (рисунок 3).

По его мнению, межбюджетные отношения - это экономико-правовые отношения, возникающие между органами государственной и муниципальной власти в ходе бюджетного процесса по поводу разграничения на постоянной или долговременной основе расходных полномочий, доходов, поступающих в бюджетную систему страны, определение нормативов закрепления на постоянной и долговременной основе федеральных и региональных налогов, перераспределения средств из бюджетов вышестоящих уровней в нижестоящие и порядке бюджетного регулирования, возмещения расходов, связанных с передачей расходных полномочий или принятием решений, вызвавших дополнительные расходы или потери доходов других бюджетов, передачи средств в форме дотаций, субвенций, субсидий, временной финансовой помощи на возвратной платной и бесплатной основе, а также объединения средств для финансирования расходов в интересах разных уровней власти и разных территорий одного уровня власти [10, с. 10].

Рисунок 3. Классификация межбюджетных отношений

Однако следует отметить, что в Республике Казахстан согласно Бюджетному кодексу функционируют следующие формы бюджетного регулирования:

- трансферты;

-бюджетные кредиты;

-нормативы распределения доходов [7].

Приведенные выше методы горизонтального бюджетного выравнивания применяются практически во всех странах с рыночной экономикой. Тем не менее, соотношение этих методов, практика их применения и методика расчетов размеров оказываемой помощи во всех странах различны, поскольку они адаптируются к конкретной экономической ситуации, в которой формируется определенная модель межбюджетных отношений.

Межбюджетные отношения зачастую рассматривают весьма узко только на уровне взаимоотношений между республиканским бюджетом и местными бюджетами в виде распределения и выделения трансфертов (дотаций, субвенций, субсидий) и ссуд. В действительности межбюджетные отношения являются основой бюджетного регулирования. Несмотря на то, что межбюджетные отношения относительно динамично развивались и совершенствовались все последние годы, тем не менее, многие проблемы до сих пор остаются нерешенными. К их числу относятся, прежде всего, самостоятельность бюджетов разных уровней, обеспечение экономической эффективности и бюджетная ответственность. К числу важнейших проблем, так и не нашедших своего решения до сегодняшнего дня относится проблема разграничений полномочий между органами власти различного уровня, прежде всего, в налогово-бюджетной сфере.

Межбюджетные отношения существуют во всех странах. Однако государственное устройство конкретных стран влияет и на механизм, и на принципы их построения. Межбюджетные отношения являются одним из инструментов государственной политики, нацеленной на поддержание достаточной степени однородности внутреннего экономического пространства страны. Радикальное решение проблемы сокращения различий в региональном развитии и уровне жизни требует колоссальных средств и длительного времени в рамках формирования современной государственной политики. Все это, обуславливает необходимость выработать новые и более эффективные стратегические и тактические подходы к решению этой проблемы. Одной из таких подходов является совершенствование системы межбюджетных отношений республиканского центра, регионов и органов местного управления [10, с. 18].

1.3 Вопросы бюджетного регулирования в мировой практике

Большинство из существующих в наше время государств являются унитарными. К ним относятся многие страны Западной Европы, страны с переходной формой экономики в Центральной Европе (Чехия, Венгрия, Польша, Румыния, Болгария). К странам многоуровневой структурой

относятся такие большие и маленькие страны как: Китай, Новая Зеландия, Египет, Франция, Япония, Италия, Испания, Португалия, Норвегия, Индонезия, Корея, Филиппины, Швеция, Турция и Соединенное Королевство Великобритании.

В федеральных государствах существуют две формы государственного устройства - это конфедерация и федерация, в них есть свои особенности бюджетного устройства. Конфедерация - это объединение суверенных государств с межгосударственным органом, наделенным полномочиями действовать в ряде случаев от их имени. Основные договоренности между государствами, в случае их объединения в конфедерацию, чаще становится обязательными для жителей государств-участников в случае защиты страны от общих врагов во время войны; стандартизация мер и весов, денежной единицы для облегчения торговли; регулирование международной торговли в пределах конфедерации и единой системы управления транспортом и средствами связи субъектов конфедерации.

Федерация - это такая форма государственного устройства, при которой входящие в состав государства федеральные единицы - члены федерации, например земли, штаты, имеют собственные конституции, законодательные, исполнительные и судебные органы. Наряду с этим образуются единые -федеральные - органы государственной власти, устанавливаются единое гражданство, денежная единица и т.д. Федерациями являются Австралия, Австрия, Канада, Германия, Мексика, США, Россия [5, с. 133].

Жизнеспособность существующих в экономически развитых странах систем подтверждает, что сама по себе централизация и децентрализация доходных и расходных полномочий не является залогом процветания общества, что фактически отсутствует универсальная модель распределения доходов и расходов по уровням власти. Эффективность конкретной модели определяется соблюдением общих положений классической теории бюджетного федерализма и наличием у властей уровней институциональных стимулов для проведения ответственной бюджетной политики [13].

Интересным и полезным для анализа представляется произведенная английскими специалистами Г. Хьюзом и С. Смитом оценка бюджетных систем ряда стран организации экономического сотрудничества и развития (ОЭСР) (за исключением стран с малой численностью населения - Новой Зеландии, Ирландии и Люксембурга) в соответствии с такими признаками, как:

- схожесть подходов к регулированию межбюджетных отношений;

- особенности исповедуемой философии межбюджетных отношений;

- соотношение ролей центральных и субнациональных властей.

В результате 19 стран ОЭРС были разбиты на четыре группы (рисунок 4). В первую группу были включены три федеративных (Австралия, Канада и США) и два унитарных (Великобритания и Япония) государства. Во вторую группу вошли страны Северной Европы: Дания, Норвегия, Швеция и Финляндия. В третью - федеративные страны Западной Европы: Австрия, Германия и Швейцария. И в четвертую — Бельгия, Франция, Греция, Италия, Нидерланды, Португалия и Испания. При всей условности такого деления бюджетным системам сгруппированных стран свойственны определенные общие черты.

Первая группа стран характеризуется относительно большей самостоятельностью региональных и местных властей, опирающейся на широкие налоговые полномочия. Вторая - высокой долей участие региональных и местных властей в финансировании социальных расходов. Третья — существенной степенью автономности бюджетов разного уровня в сочетании с развитой системой их сотрудничества и четвертая - значительной финансовой зависимостью регионов от центрального бюджета.

Рисунок 4. Оценка бюджетных систем ряда стран, организации экономического сотрудничества и развития (ОЭРС)

В таких странах, как Швеция, Люксембург, Исландия и Испания, собственные доходы местных бюджетов составляют от 99,2% до 72,8% их общей суммы. В Японии, Франции, Финляндии, Бельгии и Дании финансовая автономия местных бюджетов колеблется от 68 до 56% соответственно. В среднем, на долю собственных бюджетов приходится 59,5%, а на трансферты из бюджета центральной администрации - 40,5%.

Однако во многих государствах местные власти при формировании своих текущих доходов в решающей степени зависят от сумм, выделяемых им из вышестоящего звена. Это - Нидерланды, Италия, Ирландия, Португалия. Здесь трансферты составляют соответственно от 62 до 80% текущих доходов. Такое финансирование местных бюджетов со стороны центральной администрации свидетельствует об интенсивном перераспределении национального дохода через бюджетные каналы в целях устранения диспропорций в развитии регионов. В этих странах все основные налоги поступают в бюджет центрального органа, местное же налогообложение едва превышает 10% от текущих доходов [14].

Финансовые системы зарубежных стран включают в себя следующие элементы: государственный бюджет; местные финансы; специальные внебюджетные средства; финансы государственных предприятий.

Очень интересным является бюджетная система Канады, по своей структуре соответствует классической схеме самостоятельных и взаимосвязанных звеньев. Между тем ее бюджетная система имеет особенности, присущие странам с федеральным государственным устройством (рисунок 5).

Рисунок 5. Бюджетная система Канады

Первым уровнем является федеральный бюджет, который формируется и исполняется федеральным правительством. Второй уровень - бюджеты местных органов власти - 5 тысяч муниципальных образований, включая города, села, тауншипы, графства, и районы специального обслуживания.

Бюджеты местных органов власти являются главным источником финансирования капитальных вложений (в основном в инфраструктуру), а так же используются на цели образования и подготовки кадров, медицинскую помощь и т.п. Региональные нормативные акты требуют от муниципалитетов, чтобы их бюджеты, в отличие от бюджетов других уровней, были сбалансированы по текущим расходам. Поэтому местные органы власти имеют право привлекать заемные средства только для финансирования дефицита по капитальным расходам. В случае необходимости привлечь дополнительные финансовые ресурсы они обязаны, в зависимости от субъекта федерации, либо согласовать с вышестоящими органами власти объемы заимствований, либо предоставлять для утверждения в правительство провинций программу заимствований на срок, превышающий цикл бюджетного планирования. Органы власти многих провинций оказывают содействие местным бюджетам в получении займов путем организации государственных посреднических институтов или предоставления ссудных средств на условиях долевого финансирования [15].

Канадская модель федеративного устройства характеризуется высокой степенью децентрализации (таблица 3).

Федеральное правительство и правительства провинций в соответствии с Конституцией являются равноправными партнерами в федерации, в то время как местные органы власти не имеют независимого конституционного статуса. Основной целью перераспределительной политики в Канаде является обеспечение минимальных национальных стандартов. Существуют три основных направления вертикального перераспределения бюджетных средств:

- финансирование существующих программ - целевые блочные гранты в сфере здравоохранения и образования с заданными на федеральном уровне стандартами предоставляемых услуг;

- Канадский план помощи - долевые целевые гранты в сфере социальной помощи;

- Канадская программа бюджетного выравнивания.

Бюджетное выравнивание в Канаде осуществляется в виде ежегодных не целевых грантов провинциям, налоговый потенциал которых ниже стандартного уровня, что не дает им возможности в достаточной степени финансировать общественные услуги (доходное выравнивание). Процедура расчета выравнивающих грантов характеризуется следующими особенностями:

- использование метода репрезентативной налоговой системы для оценки налогового потенциала;

- полный учет доходов провинций и местных органов власти;

- сравнение налогового потенциала провинции со «стандартом пяти провинций»;

- примечание средних по стране налоговых ставок;

- использование численности населения в качестве переменной аппроксимирующей относительную потребность и стоимость общественных благ для каждой провинции [13].

Таблица 3. Распределение налоговых полномочий в Канаде

| Вид налога | Налоговая база | Налоговая ставка | Сбор и управление |

| Таможенные платежи | Ф | Ф | Ф |

| Налог на прибыль (7) | Ф | Ф,П | Ф |

| Налог на прибыль (3) | П | П | П |

| Подоходный налог (9) | Ф | Ф,П | Ф |

| Подоходный налог (1) | П | П | П |

| Налог на богатство | Ф,П | Ф,П | Ф,П |

| Налог на корпоративный капитал | П | П | П |

| Роялти | П | П | П |

| Страхование по безработице и платежи в Пенсионный фонд | Ф | Ф | Ф |

| Другие налоги на зарплату | П | П | П |

| Медицинское страхование | П | П | П |

| Налоги на: | |||

| Топливо | Ф,П | Ф,П | Ф,П |

| Табачные изделия | Ф,П | Ф,П | Ф,П |

| Алкоголь | Ф,П | Ф,П | Ф,П |

| Налог на регистрацию транспортных средств | П | П | П |

| Налог на регистрацию бизнеса | П,М | П, М | П,М |

| Налог на имущество | П, М | П | П |

| Налог на землю | П,М | П | П |

| Налог на длину фасада | М | М | М |

| Плата за услуги, предоставляемые бюджетными учреждениями | Ф,П,М | Ф,П,М | Ф,П,М |

| НДС (9) | Ф | Ф | Ф |

| НДС(1) | Ф,П | Ф,П | П |

| Налог с продаж (розничная торговля) | П | П | П |

| Примечание: составлено на основе: Христенко В.Б. Межбюджетные отношения и управление региональными финансами. Опыт. Проблемы. Перспективы. | |||

Всего (100%): Ф.(49%), П - М (51%)

Примечание: Ф - федеративный уровень, П - уровень провинций, М -местный уровень. В скобках после вида налога указано число провинций.

Опыт Канады в значительной мере показателен тем, что эта страна за 90-е годы кардинально сменила приоритеты своей финансовой политики: от стремления снизить бюджетный дефицит к ориентации на максимальный результат с каждого доллара налогоплательщика. За десятилетие преобразований Канада стала страной, государственный сектор которой в максимальной степени ориентирован на результат [16 с. 435].

Япония, являясь унитарным государством, как Казахстан, имеет двухуровневую бюджетную систему, состоящую из государственного бюджета и бюджетов местных органов власти (рисунок 6). Доходная часть государственного бюджета Японии формируется за счет налоговых и неналоговых поступлений. По сравнению с другими странами доля неналоговых поступлений в Японии достаточно высокая. Сюда входят доходы от арендной платы, продажи земельных участков и другой недвижимости, пени, штрафы, доходы от лотерей и т.п. В неналоговые статьи дохода включается так же остаток предыдущего года. В Японии в отличии от других развитых стран удельный вес государственных расходов в ВНП (внутренний национальный продукт) небольшой, он равняется 9,3% (процентов). За последние годы расходы государства увеличились в 18 раз.

Субсидии органом местного самоуправления в пределах 20% (процентов) представляют собой финансовую помощь второму звену бюджетной системы -бюджетам префектур. В Японии 47 префектур, объединяющих 3045 городов, поселков и районов, каждый из которых имеет самостоятельный бюджет.

Рисунок 6. Финансовая система Японии

В Японии местные налоги не формируются в местных бюджетах, составляя меньше половины их доходной части (около 40 процентов). Это является принципиальной особенностью бюджетной системы страны. Отчисления от общегосударственных налогов составляют 17 процентов доходной части. Главной статьей неналоговых доходов префектур являются дотации государства на проведении общенациональных мероприятий (около 13 процентов). Другие неналоговые поступления составляют 30 процентов доходной части местных бюджетов. За счет средств местные органы власти в Японии финансируется развитие производственной инфраструктуры, мероприятия, связанные с ликвидацией последствий стихийных бедствий. Кроме того, через местные бюджеты проводятся расходы на подготовку рабочей силы, выплату различных пособий, пенсий. Значительная часть бюджетных средств расходуется на содержание местных органов власти, в том числе полиции, суда и прокуратуры.

Отличительной особенностью местных бюджетов является их бездефицитность. В результате проводимой в Японии с середины 80-х годов административно-финансовой реформы центральное правительство относительно снижает объем средств, направляемых на поддержку местных властей. Кроме общего баланса года, учитывается реальный баланс, который рассчитывается путем исключения из общего баланса финансовых ресурсов предыдущего года. Удельный вес расходов местных органов власти в внутреннего валового продукта (ВВП) значительно больше удельного веса в ВВП расходов центрального правительства. Налоги, поступающие в бюджеты местных органов власти, аналогичны поступающим в бюджет центрального правительства: подоходные, имущественные и потребительские. Из общей суммы налогов более половины приходится на подоходные налоги, на втором месте - имущественные, на третьем - потребительские налоги. В целом подоходные налоги, поступающие в местные бюджеты, составляют около 35 процентов от налоговых поступлений юридических и физических лиц в консолидированный бюджет, аналогично имущественные налоги составляют около 40 процентов, потребительские - 27 процентов.

Из вышеописанных бюджетных систем двух стран складывается впечатление, что в зарубежных странах принято выделять лишь некоторые из звеньев, входящих в сферы централизованных и децентрализованных финансов. Так, финансовые системы этих стран в основном включают в себя следующие элементы:

- государственный бюджет;

- местные бюджеты;

- специальные внебюджетные фонды;

- финансы государственных предприятий.

Следует отметить, что, финансовая система находится в переплетении отношений с бюджетной и налоговой системами. Особое внимание здесь обращено бюджетной системе, в том числе местному бюджету, как основополагающему звену всей финансовой работы, где формируется бюджет, как по доходам, так и по расходам, описываются механизмы образования и функционирования этих бюджетов. Описанные страны построили свою модель финансовых систем, как ведущие государства мира, которые позволили достичь значительного положения в мировом сообществе, удерживая на протяжении нескольких десятилетий [15].

Структура местных бюджетно-налоговых систем и их параметры в разных странах различны. Это обусловлено историческими традициями, действующим законодательством, определяющим размеры и формы государственного контроля за местными финансами, установленной законом компетенцией местных органов власти, сложившимися взаимоотношениями между местными и банковским сектором и другими особенностями. В настоящее время в самом общем виде можно выделить два типа моделей межбюджетных отношений:

- децентрализованный;

- кооперативный.

Децентрализованные модели обладают следующими основными особенностями:

- из трех главных функций государственных органов власти и управления - макроэкономической стабилизации, перераспределения национального дохода и производства государственных товаров и услуг (обычно последняя называется функцией распределения ресурсов) - первые две чаще всего (в крайнем случае - полностью) относятся к сфере деятельности центрального правительства, а третья делится между тремя уровнями власти, но считается важнейшей в деятельности субнациональных правительств, что в целом соответствует оптимальной теоретической модели межбюджетных отношений.

- наделение полномочиями по налогообложению разных уровней власти происходит в соответствии с указанным распределением функций. Налоговыми источниками центрального бюджета становятся такие виды налогов, как подоходные на физических и юридических лиц, а также акцизное и таможенное обложение, тогда как субнациональные бюджеты довольствуются второстепенными источниками - налогами на товары и услуги, имущество и земельные участки.

- признается высокая степень финансовой независимости и самостоятельности региональных властей. Это фактически может привести к отказу центрального правительства от контроля за бюджетной деятельностью региональных органов, безразличному отношению к проблеме горизонтальных дисбалансов и региональных бюджетных дефицитов, отсутствию ответственности по их долгам. Финансовым обеспечением независимости и самостоятельности регионов служит предоставление им право совместного (федерально-регионального) использования налоговых баз. Иногда регионы имеют возможность вводить любые налоги, кроме тех, которые могут нарушать межрегиональную и внешнюю торговлю государства. Проблема устранения острых горизонтальных диспропорций решается главным образом путем предоставления прямых трансфертов нуждающейся категории населения. Однако следует отметить, что более широкое распространение в мире получила не децентрализованная, а кооперативная модель бюджетного федерализма. Для данной модели характерны:

- сравнительно более широкое участие региональных властей в перераспределении национального дохода и макроэкономической стабилизации, что ведет к более тесному бюджетному сотрудничеству региональных и центральных государственных структур. Участие региональных и местных органов власти в политике макроэкономической стабилизации выражается в создании фондов развития или реализации централизованных бюджетных программ. Проведение централизованно финансируемых программ активизации хозяйственной жизни, структурной перестройки хозяйства указанных регионов отвечает долгосрочным стратегическим интересам Казахстана. Эффективной организации такого рода программ можно поучиться в Канаде (программы для национальных северных регионов), а так же, в других развитых зарубежных стран.

- повышенная роль региональных властей в системе распределения налоговых доходов, в том числе и национальных;

- активная политика горизонтального бюджетного выравнивания, повышенная ответственность центра за состояние региональных государственных финансов, уровень социально-экономического развития территорий, что ведет к усилению контроля со стороны центра и некоторому ограничению самостоятельности региональных властей.

Кооперативная модель позволяет использовать все основные инструменты бюджетного выравнивания: распределения налоговых доходов по уровням власти; общих трансфертов; специальных трансфертов. Создание эффективного механизма такого выравнивания во многом зависит от выработки местными органами власти компромиссных решений по следующим вопросам. К примеру, выбор формулы распределения трансфертов связана с тем, какая ставится задача: выравнивания стартовых условий (повышение уровня доходов, налогового потенциала) или уровня потребления государственных услуг (дотирование расходов в соответствии с финансовыми потребностями). При их одновременной постановке нужно решить вопрос приоритетности [14].

Сравнительный анализ финансовых систем этих и других стран, учет преимуществ и недостатков каждой из них, дают возможность Казахстану построить систему финансовых отношений, отвечающую требованиям современности. К тому же процессы глобализации, интеграции и интериализации мирохозяйственных связей требуют унификации структуры отечественных финансовых отношений.

Результаты исследования показали, что в мировой практике не удалось создать оптимальную модель межбюджетных отношений. Под влиянием политических, исторических и национальных факторов, в странах мира сложилось множество бюджетных систем, которые различаются между собой. Казахстан, выстраивая собственную модель оптимальных межбюджетных отношений, должен учесть богатый опыт, критически переосмыслить его [15].

2 ОСНОВНОЕ НАПРАВЛЕНИЕ МЕХАНИЗМА БЮДЖЕТНОГО РЕГУЛИРОВАНИЯ В РЕСПУБЛИКе КАЗАХСТАН НА СОВРЕМЕННОМ ЭТАПЕ

2.1 Анализ распределения расходов местного бюджета (на примере Карагандинской области)

В связи с переходом экономики Республики Казахстан на рыночные отношения изменились условия формирования и использования бюджетов всех уровней, они стали рассматриваться как самостоятельные финансовые институты, формирующиеся на основе разграничения доходов и расходных полномочий по уровням бюджетной системы [17, с.3].

Проводимые в последние годы экономические реформы в механизме межбюджетных отношений, призванные создать нормальные, стабильные финансовые условия для производственного сектора экономики и улучшения благосостояния населения, нашли свое отражение в бюджетной политике, проводимой в республике, и повлияли на социально-экономическое развитие многих регионов [9].

Местные финансы, или финансы местных органов управления, являются важным звеном финансовой системы государства. Местные финансы представляют собой систему денежных отношений, связанных с аккумулированием части стоимости национального дохода посредством ее перераспределения и соответствующим использованием данных денежных средств в соответствии с функциями, возложенными на местные органы власти и управления [5].

К местным финансам в Республике Казахстан относятся финансы областей; городов республиканского значения, столицы; районов и городов областного значения.