Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Ценовая политика и управление ценами

Дипломная работа: Ценовая политика и управление ценами

Ценовая политика и управление ценами

Содержание

Введение

Глава 1. Теоретические основы управления ценами в условиях стабилизации финансового состояния предприятия

1.1 Экономическая сущность цены, ее состав и виды

1.2 Методические подходы к управлению ценами предприятия

1.3 Показатели анализа финансового состояния предприятия и оценки эффективности управления ценами в условиях его стабилизации

Глава 2. Анализ и оценка эффективности ценообразования в условиях стабилизации финансового состояния ООО "Альфа-Пласт"

2.1 Характеристика предприятия ООО "Альфа-Пласт"

2.2 Анализ финансово-хозяйственной деятельности предприятия и стабилизация его финансового состояния

2.3 Анализ и оценка методик ценообразования, используемых в ООО "Альфа - Пласт"

Глава 3. Рекомендации по совершенствованию управления ценами ООО "Альфа-Пласт" в условиях стабилизации финансового состояния

3.1 Анализ экономических проблем в области ценообразования и обоснование необходимости совершенствования ценовой политики предприятия

3.2 Пути совершенствования ценовой политики предприятия ООО "Альфа-Пласт" и оценка их эффективности

Заключение

Список литературы

Приложение

Введение

В условиях рыночной экономики успех любого предприятия во многом зависит от того, как правильно они будут устанавливать цены на свои товары и услуги. В свою очередь, на цены оказывает существенное влияние комплекс политических, экономических, психологических и социальных факторов. С одной стороны цена может определяться количеством затрат на производство товара, с другой - ее уровень может зависеть от психологии поведения покупателей. Следовательно, предприниматель при установлении цены на товар должен учитывать все факторы, влияющие на ее уровень, и установить цену таким образом, чтобы получить прибыль.

Однако в настоящее время значительная часть предпринимателей нашей страны не имеет необходимых теоретических и практических знаний сложного механизма ценообразования на товары и услуги. В результате они зачастую допускают серьезные просчеты при установлении цен, что ведет в ряде случаев к существенным убыткам, а иногда и к банкротству предприятий.

Все это служит доказательством необходимости и актуальности изучения проблем ценообразования. Поэтому каждый экономист, каждый предприниматель должен овладеть теорией и практикой ценообразования.

Цена была и остается важнейшим критерием принятия потребительских решений. Хотя за последнее время получили широкое развитие иные, неценовые факторы конкуренции, цена сохраняет свои позиции как традиционный элемент конкурентной политики, оказывает очень большое влияние на рыночное положение и прибыль предприятия.

Вместе с тем, ценовая политика многих фирм, особенно в России, нередко оказывается недостаточно эффективной. Наиболее часто встречаются следующие ошибки: ценообразование чрезмерно ориентировано на издержки; цены слабо приспособлены к изменению рыночной ситуации; цена используется без связи с другими элементами маркетинга; цены недостаточно структурируются по различным вариантам товара и сегментам рынка. Данные недостатки вызваны во многом наследием плановой экономики, когда цены определялись директивно или только на основе издержек, недостаточностью знаний российских руководителей в области маркетинга. В настоящее время одной из главных целей руководства коммерческого предприятия является изучение маркетинговых подходов, заключающихся в установлении зависимости между ценовыми стратегиями и такими динамическими эффектами, как конкуренция, объем сбыта, текущие цены, затраты и разработки дальнейших ценовых стратегий на основе методов ценообразования.

Одной из актуальнейших задач современного этапа экономического развития предприятия является овладение руководством фирмы не только теоретическими основами ценообразования, но и умением осуществлять всесторонний контроль за правильностью формирования цен на всех этапах, что позволит повысить финансовую устойчивость предприятия, конкурентоспособность, обеспечить долгое перспективное развитие.

Использование эффективных методов ценообразования, современных ценовых стратегий, эффективной на данном рынке ценовой политики является залогом успеха функционирования любого предприятия в будущем.

Целью настоящей дипломной работы является исследование проблемы процесса ценообразования на предприятии ООО "Альфа-Пласт" и предложения путей его совершенствования.

Для достижения этой цели в работе решаются следующие задачи:

рассмотреть экономическую сущность цены, ее структуру и виды;

описать методологию подходов к управлению ценами предприятия;

привести показатели финансового анализа предприятия

охарактеризовать предприятие ООО "Альфа-Пласт" и провести анализ финансового состояния этого предприятия;

описать политику ценообразования на предприятии ООО "Альфа-Пласт";

разработать рекомендации по управлению ценами ООО "Альфа-Пласт".

Объектом исследования в настоящей дипломной работе является предприятие ООО "Альфа-Пласт"; номенклатура выпускаемой предприятием продукции включает оконные и дверные рамы, витражи, витрины, офисные перегородки, зимние сады, теплые крыши, теплицы и т.п.

Предметом исследования в дипломной работе является процесс ценообразования на данном предприятии и пути совершенствования ценовой политики фирмы.

В качестве информационной базы в работе выступают различные книги и учебники по теме, а так же материалы СМИ.

Работа состоит из оглавления, введения, трех глав, заключения, списка литературы и приложений.

Глава 1. Теоретические основы управления ценами в условиях стабилизации финансового состояния предприятия

1.1 Экономическая сущность цены, ее состав и виды

Цену можно определить как многофункциональное экономическое явление, ведущее рыночную экономику. Изменение цены часто влечет за собой серьезнейшие социальные, экономические, а также политические последствия.

Поэтому во всесторонней и объективной информации о ценах, в глубоком анализе закономерностей и тенденций их изменения заинтересовано все общество, а не только властные структуры и маркетинговые службы. [3, с.45]

Цена - сумма денег, уплачиваемая за единицу товара, эквивалент обмена товара на деньги. [3, с.130]

Сущность цены, ее экономическая природа проявляются в двойной роли, которую играет цена на рынке. Она выступает как:

индикатор, отражающий политику и конъюнктуру рынка (соотношение спроса и предложения, торговый и экономический риск, кредитно-финансовую ситуацию, степень конкурентности на рынке и т.д.);

маркетинговый регулятор рынка, с помощью которого осуществляется воздействие на спрос и предложение, структуру и емкость рынка, покупательную способность рубля, оборачиваемость товарных запасов и т.д. [7, c.54]

В качестве регулятора цены позволяют ограничивать потребление ресурсов и являются мотивацией для производства.

Рыночная цена выполняет различные функции. Цена - это посредник при обмене товаров на деньги. Цена - важный показатель конъюнктуры рынка, фактор уровня, структуры и соотношения спроса и предложения, территориального размещения производства. Цена - инструмент образования прибыли и управления эффективностью, фактор налогообложения. Цена - это главная составляющая инфляционных процессов, средство влияния на инвестиционную политику (повышение цен часто ведет к росту привлекательности инвестиций). Цена - мощный фактор уровня жизни населения, влияющий на рынок труда, объем и структуру потребления, уровень реальных доходов различных социальных групп. И наконец, цена - это орудие конкурентной борьбы. [8, c.140]

Еще один способ проникновения в суть цен состоит в изучении их функций, характеризующих роль, которую цены играют в экономике. При этом надо иметь в виду, что функции цен и способы их реализации различаются в зависимости от природы той экономической среды, в которой действуют, цены. Прежде всего, имеется в виду различие действия ценового механизма в экономике централизованно-государственного и рыночного типа.

Первичной функцией цены следует считать измерительную. Благодаря цене удается измерить, определить стоимость товара, иначе говоря, определить, какое количество денег покупатель должен заплатить, а продавец получить за проданный товар. Цены дают возможность деньгам как платежному средству обрести количественную определенность в акте купли-продажи. Зная цену весовой, объемной, штучной единицы товара и умножая ее на количество продаваемых продавцом и приобретаемых покупателем единиц, мы устанавливаем величину денежного платежа за товары и услуги. Исходя из цены рабочей силы, труда, измеряется заработная плата. [4,c.165]

Соизмерительная функция заключается в сопоставлении ценностей разных товаров. Сравнивая цены, мы различаем более или менее дорогие товары, дорогие и дешевые. Если цена адекватно отражает полезность, то она может использоваться и при сопоставлении не только денежной ценности, но и полезности товаров. [4,166]

Благодаря измерительной функции цена обретает учетную функцию. Переводя показатели количества и качества товаров в материально-вещественном выражении, измеренные в физических единицах, в адекватные показатели, измеренные в денежных единицах, цена становится вспомогательным инструментом учета. Одно дело, когда фиксируется наличие в имущественном комплексе предприятия 5 станков, и другое дело, когда учет свидетельствует о наличии 5 станков с ценой каждого 3 миллиона денежных единиц на общую сумму 15 миллионов денежных единиц.

Учетная функция цены позволяет также учитывать затраты на производство продукции. [4,c.167]

Наряду с учетом цена как измеритель может быть одним из важных инструментов анализа, прогнозирования, планирования, при которых используются показатели в денежном выражении.

Из перечисленных функций цен вытекает возможность их использования в качестве инструмента регулирования экономических процессов [4,c.166]

Так, в рыночной экономике цены - это основной инструмент уравновешивания спроса и предложения, увязывающий денежный запрос производителя или продавца товаров на их оплату с ответной реакцией потребителя, покупателя. При этом характерно, что сама регулирующая цена рождается в процессе регулирования и является в этом смысле регулируемой. Поэтому точнее было бы говорить о функции саморегулирования товарно-денежных процессов с помощью равновесных, то есть самоустанавливающихся цен, уровень которых соответствует выравниванию спроса и предложения.

В нерыночной экономике такие функции насильно навязываются ценам, которые сами навязываются экономике. Такая искусственность делает назначаемые государством цены малоэффективным средством балансирования доходов и расходов, а в более широком плане - регулирования экономики.

Цена может выполнять распределительную функцию, заключающуюся в возможности за счет перераспределения спроса на тот или иной продукт, связанного с его ценой, влиять на предложение товара, на расширение производства недостающего (дефицитного) товара и сокращения производства избыточного товара. В итоге инвестиции направляются преимущественно в малоразвитые отрасли и области производства за счет оттока средств из устаревших отраслей. [4,c.169]

В условиях централизованной экономики такая функция использовалась государством для воздействия на структуру производства и получаемые доходы. Повышая или понижая оптовые или розничные цены, государство тем самым перераспределяло доходы и прибыль регионов, отраслей, предприятий, социальных групп, семей, отдельных людей. Благодаря этому советская номенклатура приобретала блага для себя и своих семей по "своим", льготным ценам в специальных закрытых "распределителях". Да и вообще лучший способ искусственной государственной поддержки людей, предприятий, отраслей, территорий состоит в том, что для них как для продавцов действуют завышенные цены, а как для покупателей - заниженные. Тем самым, правда, создаются перекосы, искажаются экономические отношения между хозяйствующими субъектами, возникают конфликты и на экономической, и на социальной почве. [14, c.256]

Цена выполняет очень важную социальную функцию. С ценами и их изменением связаны структура и объемы потребления благ и услуг, расходы, уровень жизни, прожиточный минимум, потребительский бюджет семьи.

Социальная реакция людей на уровень цен и его изменение чувствительна и высока. В бытовом восприятии розничных цен на потребительские товары и услуги люди считают, что рост цен снижает уровень жизни, тогда как снижение цен заведомо улучшает жизнь. При этом обычно не принимаются во внимание другие, неценовые факторы, такие, как доходы, наличие товаров на рынке, структура потребления.

Наряду с внутренними функциями, реализуемыми в пределах народного хозяйства страны, цены выполняют внешнеэкономические функции, выступая в роли инструмента торговых сделок, внешних платежей, взаимных расчетов между странами. [4,c.172]

Как в рыночной, так и в нерыночной экономике цены выполняют стимулирующую функцию, влияя на заинтересованность производителей в повышении объемов производства и качества продукции во имя увеличения выручки от продажи. Механизм этого влияния пролегает через желание производителя увеличивать доход и прибыль, которые непосредственно связаны с ценами на продукцию, товары и услуги.

Существенная разница между проявлением этой функции в рыночной конкурентной и неконкурентной дефицитной экономике в том, что в первом случае производитель стремится повысить и выпуск товара, и качество, и цену, а во втором - только цену. Эта особенность очень ярко показала себя после раскрепощения цен в России, что приводит к побочным проявлениям закона предложения. [14, c.68]

Великое многообразие функций цены, которая явно перегружена обязанностями в своей государственной форме, а также противоречивость целей и задач осуществления отдельных функций приводят к тому, что успешно реализовать все функции не представляется возможным.

В рыночной экономике цены разгружены от ряда функций, например плановой, и используются в основном как чисто рыночные регуляторы и стимуляторы, подлинно воплощающие денежное содержание. Пока сохраняется стремление возложить на цену весь груз функций экономического регулирования, попытки создать эффективный ценовой механизм вряд ли окажутся плодотворными.

Цена есть объективная категория, ее величина обусловлена действием законов спроса и предложения и денежного обращения. При попытках в приказном порядке установить так называемые "правильные", "хорошие", "нужные", "справедливые" Цены, нарушая объективные экономические законы, хозяйственная ситуация отреагирует на подобные действия углублением дефицита, инфляцией, спекуляцией, социальной несправедливостью, принудительным распределением.

Переход от государственных цен к рыночным не может и не должен быть мгновенным, поэтому нельзя полностью избежать регулятивного воздействия государства на цены, ценовой механизм, ценовую политику.

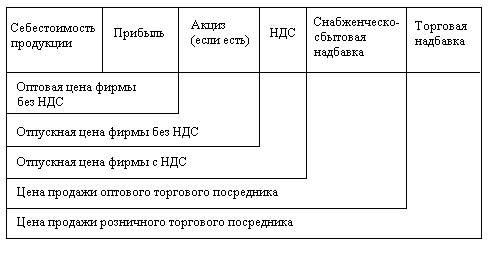

Состав и структура цены

С одной стороны, цена представляет собой результат торга между продавцом и покупателем. С другой стороны, цена является денежным выражением общественно полезных затрат труда на создание и реализацию данного блага. Проанализировать цену значит выявить и изучить ее внутреннюю структуру. Состав и структура цены представлены на следующем рисунке 1.1:

Рисунок 1.1 Состав и структура цены

Следует различать такие понятия, как состав и структура цены. Состав цены - это совокупность элементов, которые образуют конечную цену на продукцию. В зависимости от вида цены, ее состав может существенно меняться. Структура цены представляет собой соотношение отдельных элементов цены, выраженное в долях или процентах.

Рассмотрим отдельные составляющие цены по элементам.

Себестоимость.

Для предприятия основным по значимости элементом цены является ее себестоимость - выраженные в денежной форме затраты на производство и реализацию продукции. Регламентация состава затрат определяется налоговой политикой государства. В Российской Федерации принята следующая система калькуляции затрат:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты и деловые услуги;

4) топливо и энергия на технологические цели;

5) заработная плата производственных рабочих;

6) отчисления на социальные нужды;

7) общепроизводственные расходы;

8) общехозяйственные расходы;

9) потери от брака;

10) прочие производственные расходы;

11) коммерческие расходы.

Статьи с 1 по 10 образуют производственные затраты. В коммерческие расходы включаются затраты на реализацию, такие как реклама, личные продажи, дистрибуция и т.п.

Зарубежная практика базируется в основном на разграничении постоянных и переменных затрат. На Западе широко распространенной является практика учета в себестоимости только переменных затрат. Все постоянные затраты покрываются за счет прибыли предприятия. Такая система носит название "директ костинг" (direct costing) [32, c.154].

Прибыль.

Прибыль в составе цены - это форма дохода, полученного после того, как товар будет реализован по установленной цене. Выделяют следующие два вида прибыли:

валовая прибыль - облагается налогом на прибыль по следующим ставкам: в федеральный бюджет - 6,5%, в бюджет субъектов РФ - 17,5% [1] ;

чистая прибыль - получается после вычитания налогов и направляется в фонд накопления или в фонд потребления.

Налоги.

Налог представляет собой принудительный сбор, платеж, взимаемый государством с имущества и дохода хозяйствующих лиц и простых граждан. Выделяют два типа налогов:

прямые налоги - налоги, взимаемые непосредственно с дохода или имущества (налог на прибыль предприятий, налог на имущество, подоходный налог и др.);

косвенные налоги - налоги, включаемые в цену товара или тариф на оказание работ или услуг (НДС, акцизы, таможенные пошлины и др.).

Налог на добавленную стоимость (НДС) взимается по ставке 18% с оборота, за исключением продовольственных и детских товаров (кроме подакцизных), на которые установлена льготная ставка в размере 10% с оборота.

Акцизу подлежит целый ряд товаров, устанавливаемый в законодательном порядке. Следует различать два типа акцизов: специфические (в рублях и копейках за единицу товара) и адвалерные (в процентах от стоимости товара по отпускным ценам без учета акциза). Поскольку акциз включается в отпускную цену предприятия, то подакцизные товары подвергаются двойному налогообложению.

Снабженческо-сбытовые и торговые наценки.

Снабженческо-сбытовые и торговые наценки представляют собой наценки оптовых и розничных посредников. Эти наценки включают в себя себестоимость услуг посредников плюс размер прибыли и налоги с оборота. В целом калькуляция себестоимости услуг посредников адекватна той, что применяется на предприятии-производителе.

Цены классифицируют по различным направлениям. Эта классификация составляет систему цен.

По сферам товарного обслуживания:

оптовые цены, по которым предприятия реализуют в больших объемах продукцию промышленно-технического и потребительского назначения (между отраслями внутри оптовой сферы и из оптовой в розничную). При наличии разветвленной сети потребления товара оптимизировать продажу позволяют посреднические оптовые фирмы или организации (снабженческо-сбытовые организации, товарные биржи). При отсутствии потребности в посредниках поставщики и потребители устанавливают прямые хозяйственные связи;

розничные цены, по которым товары реализуются конечному потребителю (в основном населению) в ограниченном количестве;

закупочные цены, по которым государство покупает продукцию у сельскохозяйственных предприятий (фермеров);

цены и тарифы на услуги. Тарифы могут относиться к сфере оптовой торговли (например, грузовые транспортные тарифы, фрахт) и розничной (пассажирские тарифы).

По способу отражения транспортных расходов:

цены франко-отправления (на товары ограниченного производства и разветвленной сети потребления), включающие транспортные издержки до пункта магистрального транспорта (порта, железнодорожной станции), расходы на остальной путь покрывает покупатель;

цены франко-назначения, включающие транспортные расходы до пункта назначения.

По формам продаж:

контрактные (договорные) цены - цены фактической договоренности между продавцом и покупателем;

биржевые котировки - это уровень цены товара, реализуемого через биржу. Цена биржевого товара складывается из биржевой котировки и надбавки (скидки) за качество, удаленность от места поставки;

цены ярмарок и выставок (часто льготные);

аукционные цены, отражающие ход продаж на аукционах (различают стартовые цены и продажные).

По стадиям продажи:

цены предложения (цены продавца, или стартовые), по которым продавец желает продать товар. Как правило, это верхний предел диапазона возможных цен этого товара (за исключением аукционных и цен подряда), который корректируется в ходе переговоров с покупателем.

цены спроса, по которым покупатель заинтересован приобрести товар;

цены реализации (сделки, продажи, покупки) - фактические, или номинальные, цены.

По степени регулирования:

жестко фиксированные (основной тип цен в условиях административно-командной экономики);

регулируемые (допускаются изменения в определенных пределах, устанавливаются государством, как правило, на продукты повышенного социального назначения);

свободные (не подвержены прямому вмешательству, формируются в соответствии с конъюнктурой рынка).

По степени устойчивости во времени:

твердые: устанавливаются при заключении договора на весь срок действия;

подвижные: зафиксированная в договоре цена меняется в момент поставки, если изменилась рыночная цена товара, установленная по оговоренному в контракте источнику;

скользящие: в договоре устанавливается исходная цена и оговаривается порядок (формула) внесения поправок в случае изменения стоимости ценообразующих факторов. Скользящие цены применяются к товарам, требующим длительного срока изготовления;

с последующей фиксацией: в договоре определяются условия фиксации и принцип определения уровня цены: периодичность фиксации, база фиксации, сроки согласования и осуществления фиксации [23 c.98].

Кроме перечисленных выделяют и другие виды цен, например:

трансфертные (внутрифирменные - для обмена между цехами одного предприятия, дочерними фирмами, заграничными филиалами, конфиденциальны);

мировые (выступают в качестве условной средней стоимости товаров, реализуемых в нескольких странах, на практике, как правило, модальные, т.е. цены отдельных стран - основных производителей товара) [24, c.125].

Базовый, или установленный, уровень цены может быть скорректирован различными видами скидок (наценок). Наибольшее распространение получили следующие:

скидки за оплату наличными;

сезонные скидки за покупку вне сезона;

скидка за количество или серийность при покупке количества товара, увеличивающегося по сравнению с заранее определенным;

скидка за оборот (бонусная) по определенной шкале в зависимости от оборота, достигнутого в течение согласованного сторонами срока;

дистрибьюторские и дилерские скидки постоянным посредникам по сбыту;

постоянным клиентам за "верность";

сконто - за предварительную оплату;

специальные скидки на пробные партии и заказы;

скидки за возврат ранее купленной у этой фирмы устаревшей модели (или скидки при обмене на модернизированную модель);

скидки при продаже подержанных товаров;

экспортные скидки иностранным покупателям сверх скидок, предоставляемых на внутреннем рынке;

скидки за потери при усушке, утруске, сортировке, за повышенное количество грязи (сухофрукты), потери жидких товаров при транспортировке, испарении (молоко в цистернах), трудноудаляемые остатки (мед), избыточное содержание влаги (хлопок, шерсть);

надбавка за индивидуальность заказа;

надбавка за повышенное качество;

надбавка за рассрочку платежа;

надбавка за дополнительные услуги;

наценки за упаковку, тару.

В условиях развитого рынка основным видом цен являются свободные от жесткого регулирования цены, а ценообразование становится инструментом маркетинга. Выработка ценовой стратегии в первую очередь зависит от целей, преследуемых фирмой на рынке. Это, как правило, максимизация прибыли или доли на рынке, достижение стабильного положения. В процессе ценообразования учитываются такие факторы, как спрос (закон спроса, ценовая эластичность спроса, психологическое восприятие цены), полные и предельные издержки, цены и возможности конкурентов, влияние других участников канала товародвижения, законодательные ограничения цен, различные характеристики товара.

Свободная калькуляция цены не означает ее полной стихийности и необузданности. В большинстве развитых стран мира на разных этапах экономического развития проводилась политика сочетания регулируемых и свободных цен. Например, в Германии и США только в 70-х годах были отменены вертикально фиксированные (основанные на твердых договорах между промышленностью и торговлей) цены, постоянно снижается роль рекомендуемых цен (торговые фирмы могут несколько изменять уровень цен, предлагаемый производителем при поставках).

В условиях свободного рынка взаимоотношения собственников товаров и денег складываются естественным порядком и некем не регулируются. Рынок превращается в аренду своеобразной экономической демократии, чем он решительно отличается от всякого нормированного распределения продуктов (по талонам и карточкам). В свободной оценке товаров, учитывая их стоимость и полезность, участвуют все продавцы и покупатели. Они проводят своего рода "голосование", но вместо бюллетеней в ход идут рубли, доллары и иные деньги. Таким способом открывается или закрывается путь всякому продукту в сферу потребления. Итоги голосования отражаются в рыночных ценах.

Мы рассмотрели основные виды реально действующих цен. Кроме государственной, твердо фиксированной цены, все другие их виды в той или иной мере имеют общее свойство - они изменяются под воздействием конъюнктуры (стечения разных обстоятельств) рынка. В свою очередь, цены закономерно влияют на экономическое положение продавцов и покупателей, их заинтересованность в купле-продаже товаров.

1.2 Методические подходы к управлению ценами предприятия

Методы расчета цен весьма многообразны. Рассмотрим, прежде всего, затратные методы ценообразования. Такие методы обеспечивают расчет продажной цены на товары и услуги посредством прибавления к издержкам или себестоимости их производства какой-то конкретной величины. Э.А. Уткин подразделяет данную совокупность методов на:

метод “издержки плюс”;

метод минимальных затрат;

метод ценообразования с повышением цены посредством надбавки к ней;

метод целевого ценообразования [22, c.57].

Один из наиболее распространенных - метод “издержки плюс". Данный метод предполагает расчет цены продажи посредством прибавления к цене производства и к цене закупки и хранения материалов и сырья фиксированной дополнительной величины - прибыли. Этот метод ценообразования активно используется при формировании цены по товарам самого широкого круга отраслей. Главная трудность его применения - сложность определения уровня добавочной суммы, поскольку нет точного способа или формы ее расчета. Все меняется в зависимости от вида отрасли, сезона, состояния конкурентной борьбы. Уровень добавленной суммы к себестоимости товара или услуги, устраивающий продавца, может быть не принят покупателем.

Обычно под издержками понимаются затраты, включающие постоянные и переменные затраты. Издержки также рассчитываются на определенную единицу продукции, и тогда определяют средние издержки, состоящие из средних постоянных затрат и средних переменных затрат. Определяют и предельные издержки, позволяющие оценить пределы изменений издержек на единицу продукции по отношению к росту объема производства и продаж.

Многие менеджеры предпочитают устанавливать относительно высокую первоначальную цену на продвигаемый на рынок товар, чтобы быстрее окупить расходы, осуществленные на стадии его разработки и внедрения на рынок, когда объемы продаж относительно невелики. Однако по мере наращивания объемов продаж происходит снижение цены производства и цены продаж, одновременно активизируются усилия по оптимизации каналов сбыта для сведения к минимуму потерь при организации массовых продаж.

Еще один метод - минимальных затрат. Данный метод предполагает установление цены на минимальном уровне, достаточном для покрытия расходов на производство конкретной продукции, а не посредством подсчета совокупных издержек, включающих постоянные и переменные затраты на производство и сбыт. Предельные издержки обычно определяются на уровне, при котором можно было бы только окупить сумму минимальных затрат.

Продажа товара по цене, подсчитанной по такому методу, эффективна в стадии насыщения, когда нет роста продаж, и фирма ставит своей целью сохранить объем сбыта на определенном уровне.

Подобная политика ценообразования рациональна также при проведении кампании по внедрению нового товара на рынок, когда следует ожидать значительного увеличения объемов продаж указанного товара в результате предложения его по низким ценам. Хорошие результаты могут быть достигнуты в том случае, когда продажа по низким ценам способна привести к активному расширению сбыта, что, несмотря на низкую цену, дает достаточную прибыль за счет масштабов сбыта.

Но при неумелом использовании рассматриваемой методики фирме грозят убытки. Поскольку цены определяют поставщики товара, при этом не всегда учитываются запросы рынка и состояние конкурентной борьбы. Кроме того, несмотря на низкий уровень цен, потребитель нередко отказывается приобретать данный товар. Поэтому столь важно установить цену на уровне, обеспечивающем определенную величину прибыльности для фирмы (чуть выше предельных затрат), умело сочетать целевую прибыль с формированием условий для принятия данной цены целевым рынком.

Метод надбавки к цене и целевого образования.

Следующий метод - надбавки к цене. Расчет цены продажи в этом случае связан с умножением цены производства, цены закупки и хранения сырья и материалов на определенный коэффициент добавочной стоимости по формуле:

Себестоимость единицы продукции = цена продажи X (1 + повышающий коэффициент)

Указанный коэффициент определяется делением общей суммы прибыли от продаж на себестоимость. Возможен также подсчет данного коэффициента делением общей суммы прибыли от продаж на цену продаж.

Еще один метод - целевого ценообразования. Иначе данный метод именуют методом определения целевой цены или определения цены в соответствии с целевой прибылью. На его основе рассчитывается себестоимость на единицу продукции с учетом объема продаж, который обеспечивает получение намеченной прибыли. Если себестоимость трансформируется из-за уменьшения или увеличения загрузки производственных мощностей и объемов сбыта, используют показатели степени загрузки производственных мощностей с учетом влияния конъюнктуры и других факторов, после чего определяют цену продажи на единицу продукция, которая при этих условиях обеспечила бы целевую прибыль. Но при этом методе цена подсчитывается исходя из интересов продавца и не принимается во внимание отношение покупателя к рассчитываемой цене. Отсюда указанный метод нуждается в определенной корректировке, чтобы учесть, будут ли предполагаемые покупатели приобретать данный товар по расчетной цене или нет.

Поэтому столь важно определение цены с ориентацией на спрос, с учетом состояния конкуренции на рынке. Хотя и хочется, чтобы рассчитываемая цена покрывала себестоимость и целевую прибыль, но если она была определена с игнорированием изменений и требований спроса, отражающего покупательную способность рынка, то данное обстоятельство нередко становится причиной срыва планов финансовой деятельности фирмы. Если дифференциация соответствующих товаров и услуг принимается покупателями, то оказывается возможным контролировать и регулировать цену продажи, определять ее на уровне, обеспечивающем получение максимально возможных прибылей для фирмы.

Возможен далее метод определения цены продажи на основе анализа минимальных пределов убытков и прибылей. В условиях рынка развитой конкуренции следует определить концепцию: приемлема данная цена или нет, так как в подобных условиях рыночные цены являются главенствующими. Определение цены на основе анализа пределов является уместным в случае, когда фирма нацелена на достижение максимальной прибыли. Но при этом фирма должна быть в состоянии точно подсчитать и постоянные и переменные издержки, располагать условиями, позволяющими точно спрогнозировать спрос. Кроме того, спрос на рынке должен находиться под влиянием изменения только или преимущественно цен, а объем продаж - показывать соответствующий уровень цены. В действительности трудно четко определить уровень расходов и их разграничение на постоянные и переменные издержки. Кроме того, на рыночный спрос оказывают влияние не только цены, но и другие многочисленные маркетинговые мероприятия, а также конкурентные отношения между фирмами. По этой причине способ определения цены на основе анализа пределов помогает дать лишь определенный ориентир ее расчетного уровня.

Сошлемся также на метод определения цены продажи на основе анализа максимального пика убытков и прибылей, который позволяет определить объем производства и продаж, соответствующий тому случаю, когда общая сумма прибылей и общая сумма затрат равны между собой. Данный способ применяется, когда целью фирмы является выявление цены, обеспечивающей возможность получить максимальную прибыль.

При использовании этого способа фирма ориентируется на продажи одного и того же товара по различным ценам с тем, чтобы на практике проверить, сколько же в реальности удастся продать. Но не будут ли покупатели протестовать против ситуации, когда им один и тот же товар продают по различным ценам?

Важную роль играет далее определение цены с ориентацией на конкуренцию. Когда фирма занимает монопольную позицию на рынке, она способна получать наибольшую прибыль. Но в условиях зрелости рынка появляется много фирм, активно внедряющихся на него и развивающих конкуренцию за счет осуществления стратегии дифференциации и диверсификации.

В подобных условиях при определении цены продажи эффективен метод, учитывающий конкурентное положение фирмы и данного товара или услуги, а также всю конкурентную ситуацию на рынке. В этом случае цену на продаваемые товары и услуги определяют посредством анализа и сравнения возможностей товаров данной фирмы в сравнении с фирмами-конкурентами на конкретном рынке, а также через анализ и сравнение сложившихся на рынке цен. Следовательно метод определения цены с подобной ориентацией заключается в уточнении цены с учетом изменений конкурентной ситуации и конкурентного положения данной фирмы на рынке. Здесь применяется метод определения цены посредством ориентации на рыночные цены; метод формирования цены за счет следования за ценами фирмы-лидера на рынке; метод определения цены на основе цен, принятых на данном рынке; метод определения престижных цен и состязательный метод определения цен.

Ориентация на рыночные цены и следование за лидером.

Сошлемся далее на метод формирования цены посредством ориентации на рыночные цены. Здесь характерно, что каждый продавец, продающий данный товар на рынке устанавливает цены, исходя из ценообразования и уровня цен, сложившихся здесь, не нарушая при этом традиций рынка. Метод следования обычному уровню рыночных цен применяется при определении цены на трудно дифференцируемые товары, например: цемент, сахар и т.д. [8, c.64]. Устанавливаемая таким образом цена определяется в особой ценовой зоне каждой фирмой самостоятельно.

Еще один метод - формирования цены за счет следования за ценами фирмы-лидера на рынке, когда фирма конкретизирует свои цены, исходя из уровня цен фирмы-лидера, обладающей наибольшей рыночной долей. Фирма, занимающая лидирующее положение на рынке, располагает самой высокой степенью доверия со стороны покупателей, а также широкими возможностями устанавливать на рынке цены на более выгодном для себя уровне, чем другие, способна свободно формировать цены с учетом конкуренции. Фирмы, следующие в формировании своей ценовой политики за лидером, неконкурентные и по степени известности, и по степени признания покупателями их торговой марки, поэтому они придерживаются для своей продукции уровня цен, определенного фирмой-лидером. Цены каждой фирмы ограничены определенными рамками, и не бывают выше соответствующих цен фирмы-лидера.

Кроме того, практикуется ценообразование на основе цен, принятых на данном рывке. Здесь применяются цены, которые сохраняются на стабильном уровне в отношении определенных товаров в течение длительного времени на конкретном рыночном пространстве. В этом случае, независимо от объема рыночной доли, занимаемой данной фирмой на рынке, даже при незначительном повышении цены, происходит резкое сокращение продаж соответствующих товаров, и наоборот: при небольшом ее снижении возможно резкое увеличение сбыта. В качестве примера использования метода привычных цен можно назвать такие товары, как шоколад, сок в металлических банках, предназначенный для продажи в автоматах, и т.д. Чтобы отказаться от привычных цен и обеспечить их повышение, улучшают качество товара, его функциональные свойства, упаковку, стиль, дизайн, придают ему большую привлекательность, адаптируя его к рынку прогнозируемых покупателей. Без этого осуществить изменение привычной цены нереально.

Другие методы ценообразования.

Характерно также установление престижных цен. Примерами товаров такого рода ценообразования могут служить драгоценности, норковые шубы, черная икра, и т.д. Последнее время характерно расширение ассортимента престижных товаров. Они обладают люксовым уровнем качества. Если такого рода товары будут продаваться по низким ценам, они станут легкодоступными и потеряют свою главную привлекательность для рынка престижных покупателей. Вместе с тем, реально ожидать существенного увеличения продаж, если сбывать престижные товары по высоким ценам, но чуть ниже уровня, сложившегося на рынке. В отношении подобных товаров целесообразно устанавливать цены повыше. Это будет служить мощным стимулом для покупателей, рассчитывающих на демонстрационный эффект приобретаемого товара, и послужит основой еще более высокого уровня продаж. Следовательно, по таким товарам эффективно с самого начала выхода на рынок использовать политику высоких цен и поддержания имиджа сверхвысокого класса. Также в рамках престижного ценообразования установление цен на продаваемые товары на более высоком уровне в сравнении с товарами конкурирующих фирм посредством использования престижа товарной марки и высокого имиджа фирмы.

Интересен далее состязательный метод определения цен, используемый в частности, на центральных оптовых рынках, товарных рынках, рынках ценных бумаг и т.д. Имеется две его разновидности:

повышательный метод ведения аукциона, когда прежде называется самая низкая цена, после чего идет ее повышение, а товар достается тому, кто предлагает самую высокую цену,

понижательный метод ведения аукциона, когда вначале называется наиболее высокая цена и, если покупатель по такой цене не находится, то идет снижение цены. Право на заключение сделки купли - продажи на соответствующий товар получает покупатель, который первым принимает цену продавца и таким образом соглашается на наиболее высокую цену в сравнении с остальными участниками аукциона.

Методы ценообразования, рассмотренные выше, в частности, методология стоимостных добавок к себестоимости продукции, методология, ориентированная на обеспечение оптимальной загрузки производственных и сбытовых мощностей, методология, ориентированная на спрос, методология, ориентированная на конкурентную борьбу с целью достижения конкурентного преимущества на рынке и т.д. - ключевые. Но в современных условиях нужно делать основной упор на обеспечение более активной связи ценовой политики с требованиями и запросами покупателей, их платежеспособностью, критериями оценки ценностей, стилем жизни и т.д., а также другими элементами маркетинга - товарной, дистрибьюционной и стимулирующей политикой. Маркетинговый подход к формированию продажной цены означает, что в качестве базиса определения уровня цены опираются на запросы самих покупателей, их возможности приобрести тот или иной товар.

Отсюда в определении цены следует идти не от себестоимости товара, а от требований рынка и покупателей. Важно определить пределы цены продажи, которые наиболее подходят с точки зрения маркетингового управления с учетом рыночной конкуренции, динамики, характера спроса и т.д. Маркетинговая методология ценообразования исходит из концепции противоположной системе стоимостных надбавок к себестоимости и издержкам, что требует более гибкого подхода к определению пределов цен на закупаемое сырье, материалы и т.д.

Чрезвычайно важное значение приобретает использование комбинированной системы методов определения цены продажи, одновременно с решением задачи развития техники производства продукции, методов управления, которые обеспечили бы высокий уровень качества товаров и запланированную величину прибыли.

Первостепенное внимание в последние годы уделяется вопросам установления цены на новую продукцию и прогнозирования ценовой политики в расчете на все стадии жизненного цикла товара на внутреннем и мировом рынках. Определение цены на товары рыночной новизны - сложная и ответственная задача, поскольку торговая марка таких товаров еще неизвестна покупателям, как и их потребительские свойства и технические характеристики. В связи с этим важно создать спрос на новые товары со стороны потребителей, что потребует существенных затрат.

Еще при проектировании нового товара в рамках научных исследований и разработок фирма осуществляет крупные инвестиции в целях достижения высокого рыночного эффекта от дальнейших продаж. Нацеленные на будущее капиталовложения будут тем больше, чем конструктивно новее будет создаваемый товар, маркетологам, поэтому чрезвычайно важно добиться быстрой окупаемости товара и возвращения средств, вложенных в него до выхода товара на рынок и на стадии внедрения. Здесь известны два вида товарной политики: “снятие сливок” и “прорыв на рынок" [8, c.65]. Первый метод предполагает установление высоких цен на новую продукцию и рассчитан на обеспеченные слои потребителей. На стадии внедрения нового товара на рынок на нем отсутствуют конкуренты или их очень мало. Фирма, внедряющая новый товар на рынок, обладает монопольным положением, позволяющим проводить политику высоких цен.

Цена в данном случае определяется так, чтобы оценить объем первоначальных капиталовложений в создание и продвижение нового товара на рынок и обеспечить их возмещение, она устанавливается на завышенном уровне с целью организации расширенного сбыта и повышения эффекта от быстрого возврата ранее вложенных в этот товар средств.

В дальнейшем, когда продажи данного товара не будут возрастать, фирмы, применяющие такую политику, идут на некоторое снижение уровня цен, одновременно внимательно следя за реакцией рынка и привлекая более низкими ценами дополнительные слои покупателей и потребителей, на основе поэтапных снижений цен фирмы осуществляют “ выдаивай не всего рыночного спроса, заложенного первоначально в новый товар (чем и объясняется название такой политики ценообразования).

Политика “прорыва на рынок" предполагает обратное: фирма открывает продажу нового товара с низкой цены, чтобы товар быстрее достиг стадии роста и в сравнительно короткий срок для него был создан массовый рынок. Основой такой политики выступает формирование массовых товаропроводящих каналов сбыта. Установление цены с начала продаж нового товара на рынке на относительно низком уровне открывает возможность добиться быстрой окупаемости товара. И уже на ранней стадии жизненного цикла гарантировать высокий уровень массовых продаж, что позволяет в короткие сроки возвратить ранее сделанные капиталовложения. Эта политика требует осторожности, неудача в ее проведении может привести к затруднениям в возмещении ранее осуществленных капиталовложений в разработку товара и продвижение его на рынок и к финансовым трудностям фирмы, тем более, что повысить на данный товар цены в дальнейшем окажется чрезвычайно трудным, и их можно будет только снижать, чтобы удержать товар на рынке.

Обычно же фирмы при формировании цены продажи прибегают к использованию не одного, а нескольких методов ценообразования.

Установление окончательной цены.

Самый последний шаг - установление окончательной цены. Выбрав один из методов ценообразования, необходимо принять само ценовое решение, определить конкретную цену. Здесь учитывается целый ряд аспектов, таких как психологическое воздействие, влияние разных элементов маркетинга, соблюдение базовых целей ценовой политики, анализ возможной реакции на принимаемую цену. Роль психологического воздействия определяется тем, что цена служит для многих потребителей главным показателем качества изделия. Цены, создающие имидж, характерны, прежде всего, для продукции, воздействующей на самосознание покупателя. Потребитель может предпочесть более дорогую вещь, если она представляется ему более оригинальной и престижной.

Нередко продавцы воздействуют на психологию покупателя, сопоставляя высокую цену на свою продукцию с еще более высокими ценами какой-либо широко известной продукции. Цены такой продукции-аналога иногда называют справочными. Многие продавцы полагают) что психологически лучше воспринимается несколько заниженная, некруглая или дробная цена. Например, на ценнике можно увидеть не 700, и 699. Покупатель воспринимает такую цену, которая более близка к 600, нежели к 700. Однако если предприниматель стремится к имиджу дорогого высококачественного товара (дорогая парфюмерия, то ему следует отказаться от подобных некруглых цен.

Полученные в результате проекты цен целесообразно перепроверить с позиций достижения исходных целей ценовой политики. Следует оценить, какую реакцию рынки вызовет цена? Как воспримет эту цену торговля? Какой будет конечная розничная цена с учетом торговой надбавки? Как отреагируют на данную цену конкуренты? Не вступает ли эта цена в противоречие с действующим законодательством? Если полученные ответы удовлетворяют предпринимателя, то товар предлагается рынку, а в ценовой политике начинается период ценовых модификаций, дифференциаций, скидок и других приспособлений к постоянному изменению текущих условий рыночной конъюнктуры.

Перед тем, как произойдет установление окончательной цены, фирма должна рассмотреть ряд дополнительных соображений. Уже упоминали о психологии ценовосприятия. Фирма-продавец обязана принимать во внимание не только экономические, но и психологические факторы цены. Потребители смотрят на цену прежде всего как на показатель качества. Зачастую фирмам удается увеличивать сбыт своей продукции повышением цены на свои товары и рынок примет эти товары как престижные. Метод установления цены с учетом престижности товара оказывается особенно эффективным например к духам или дорогим автомобилям. Существует еще один закон, которого придерживаются почти все продавцы: цена обязательно должна выражаться нечетным числом.

Предполагаемую цену далее следует проверить на соответствие установкам установившейся политики цен. Многие фирмы, выработали свои подходы относительно желательного ценового образа, предоставления скидок с цены и принятия соответствующих мер в ответ на ценовую деятельность конкурентов. Кроме того, очень важно в полной мере оценить влияние цены на других участников рыночной деятельности, их потенциальную реакцию на предполагаемую цену. Важно проверить, как отнесутся к этой цене дистрибьюторы и дилеры? Охотно ли будет торговый персонал фирмы продавать товар по данной цене или продавцы будут жаловаться, что она завышена? Узнав об установленной фирмой цене, не поднимут ли свои цены поставщики? Не вмешаются ли государственные органы, чтобы воспрепятствовать торговле по этой цене? В последнем случае необходимо знать и в полной мере учитывать законы, касающиеся установления цен, и быть уверенным в “обороноспособности" своей политики ценообразования.

1.3 Показатели анализа финансового состояния предприятия и оценки эффективности управления ценами в условиях его стабилизации

Управление предприятием в условиях кризиса (общий кризис экономики или кризис отдельной отрасли и предприятия) является предметом заботы не только его руководителей и собственников, а множества взаимодействующих с ним предприятий и организаций. Кризисное управление по своей природе - управление, возлагающее дополнительные риски на множество экономических структур, без участия которых предприятие не может выжить.

Оценка текущей и перспективной платежеспособности предприятия, затрат, необходимых для поддержки предприятия, его санации внутренних резервов, могущих обеспечивать успешное внешнее управление; диагностика общего финансового положения - вот те задачи, которые придется решать на различных стадиях внесудебной или судебной процедуры банкротства.

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Именно конечные результаты деятельности предприятия интересуют собственников предприятия, его деловых партнеров, налоговые органы.

Цель диагностики финансового состояния предприятия - подробная характеристика имущественного и финансового положения предприятия, результатов его деятельности в отчетном периоде, а также возможностей развития субъекта на перспективу.

Вопросы применения методик диагностики финансового состояния в России приобрели особое значение, так как страна переживает трудный период перехода к новой системе организации экономики, управление которой основано на использовании рыночных механизмов саморегулирования.

Основным источником для диагностики финансового состояния хозяйствующего субъекта является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами - пользователями информации о деятельности предприятия.

Прежде чем проводить анализ финансового состояния предприятия необходимо очистить баланс от регулирующих статей и объединить некоторые статьи (уплотнить баланс). Это связано с тем, что действующая в настоящее время отчетная форма в отдельных случаях недостаточно корректна. Перечень процедур преобразования отчетной формы баланса в аналитический баланс зависит от конкретных условий [9, c.23].

Устойчивое финансовое положение предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Наиболее общее представление об имевших место качественные изменения в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности. Вертикальный анализ показывает структуру средств предприятия и их источников. Горизонтальный анализ отчетности заключается в определении абсолютных и относительных темпов роста статей баланса.

При диагностике финансового состояния оценивается имущественное состояние предприятия; степень предпринимательского риска, в частности, возможность погашения обязательств перед третьими лицами; достаточность капитала для текущей деятельности и долгосрочных инвестиций; потребность в дополнительных источниках финансирования; способность к наращиванию капитала; рациональность привлечения заемных средств и др.

После общей характеристики имущественного положения и структуры капитала следующим шагом в анализе является исследование абсолютных показателей, отражающих сущность финансовой устойчивости предприятия. В зависимости от соотношения величины показателей материально-производственных запасов, собственных оборотных средств и источников формирования запасов можно выделить следующие типы финансовой устойчивости [9, c.78]:

Абсолютная финансовая устойчивость: материально-производственные запасы менее собственных оборотных средств;

Нормальная финансовая устойчивость: собственные оборотные средства менее материально-производственных запасов, которые менее источников формирования запасов;

Неустойчивое финансовое положение: материально-производственные запасы менее источников формирования запасов;

Критическое финансовое положение: характеризуется тем, что предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность.

Ухудшение финансового состояния предприятия сопровождается "проеданием" собственного капитала и неизбежным "залезанием в долги". Следовательно, падает финансовая устойчивость, то есть финансовая независимость предприятия, способность маневрировать собственными средствами. Финансовая устойчивость характеризуется соотношением собственных и заемных средств. Этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в практике используют целую систему показателей, характеризующих состояние и структуру активов предприятия и обеспеченность их источниками покрытия (пассивами): показатели, определяющие состояние оборотных средств, и показатели, определяющие состояние основных средств. Таким образом, для характеристики финансовой устойчивости рассчитываются следующие показатели.

При анализе платежеспособности и ликвидности внимание акцентируется на определении понятия ликвидности, методах оценки внешними и внутренними пользователями бухгалтерской информации способности фирмы к платежам, на формальных признаках банкротства фирмы.

В оценке платежеспособности предприятия особое место занимает анализ денежных средств, который позволяет контролировать текущую платежеспособность, принимать оперативные меры по ее стабилизации, оценивать возможность долгосрочных инвестиций и более объективно подходить к политике распределения прибыли. Кредиторы на основании анализа движения денежных потоков предприятия имеют возможность составить заключение о его способности генерировать денежные средства, необходимые для осуществления платежей.

Анализ движения денежных средств может осуществляться двумя методами: прямым и косвенным. При прямом методе анализируются поступления денежных средств и платежи по текущей деятельности, инвестиционной и финансовой. Косвенный метод анализа позволяет корректировать прибыль предприятия, изменение которой не затрагивало величину денежных средств предприятия.

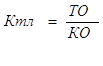

Показатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы. В ходе финансового анализа используются следующие показатели: коэффициент текущей (общей) ликвидности или коэффициент покрытия; коэффициент быстрой ликвидности или "критической оценки"; коэффициент абсолютной ликвидности.

Коэффициент текущей (общей) ликвидности отражает, достаточность у предприятия средств, которые могут быть использованы для погашения своих краткосрочных обязательств.

, (1.1)

, (1.1)

Где:

ТО - текущие обязательства

КО - краткосрочные обязательства

Коэффициент быстрой ликвидности определяется как отношение ликвидной части оборотных средств (т.е. без учета материально-производственных запасов) к текущим (краткосрочным) обязательствам.

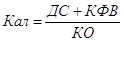

Коэффициент абсолютной ликвидности - наиболее жесткий критерий платежеспособности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно.

где ДС - денежные средства

КФВ - краткосрочные финансовые вложения

КО - краткосрочные обязательства

Для выводов значения показателей ликвидности необходимо сравнить с нормативными значениями.

Анализ доходности фирмы позволяет составить обобщающее заключение относительно эффективности его деятельности: рентабельности вложения капитала и оптимальности произведенных затрат. Также раскрывается система показателей рентабельности, позволяющая разносторонне оценить эффективность управления активами и доходность деятельности.

Анализ безубыточности основан на учете зависимости проведения затрат от объема производства и реализации. В практической деятельности такой анализ дает возможность определить критический объем продаж (объем реализации, при котором достигается полное покрытие издержек предприятия), от критического, оценить воздействие на прибыль того или иного изменения продажных цен или затрат, целесообразность принятия дополнительных заказов.

Для получения данных для анализа потребуется достаточная и достоверная информация, характеризующая финансовое состояние фирмы. Это обусловливает необходимость изучения финансовых отчетов, возможности появления непредвиденных обстоятельств и положения со страхованием.

Источниками информации, характеризующей финансовое состояние фирмы, могут служить:

финансовая отчетность предприятия;

данные бухгалтерского учета предприятия.

Качество финансового анализа существенно зависит от методики анализа - алгоритма расчета показателей и величины критериев, по которым предприятие может быть отнесено к разряду благополучных или неблагополучных. Поэтому далее рассмотрим краткий обзор методического материала.

О.В. Ефимова в процессе анализа финансового положения выделяет следующие основные этапы: оценка надежности информации, чтение информации, анализ информации [9, c.23].

Это единственная методика, где обращается внимание на надежность информации, как качества учетной работы на предприятии и системы внутрихозяйственного контроля. Ефимова О.В. предлагает определять надежность информации по следующему условию: соблюдение соответствующих процедур при совершении хозяйственных операций, санкционирование, документальное подтверждение; обеспечение сохранности документации, наличие контроля за соблюдением и движением активов и др.

Кроме этого, О.В. Ефимова выделяет обязательные условия, обеспечивающие реальность баланса:

согласованность с бухгалтерскими книгами и документами, в первую очередь, с Главной книгой или (и) оборотной ведомостью, т.е. документальность баланса;

соответствие результатам инвентаризации, т.е. инвентарность баланса;

соответствие общепризнанным принципам учета и действующему законодательству.

Анализ информации по методам О.В. Ефимовой заключается в анализе платежеспособности и ликвидности деловой активности предприятия, доходности его деятельности. Причем анализ оборачиваемости оборотных средств по разным их видам: активов в целом; денежных средств; дебиторской задолженности; товарно-материальных ценностей здесь представлены более подробно, чем в других методах.

Практически во всех представляемых к рассмотрению методиках отражен вопрос прогнозирования (оценки) потенциального банкротства предприятия. Однако разные авторы предлагают различные решения этого вопроса.

Так, О.В. Ефимова для определения потенциального банкротства предприятия использует лишь три коэффициента: текущей ликвидности, обеспечения собственными средствами, восстановления (утраты) платежеспособности [9, c.22].

В то же время, Ковалев В.В. и Русак И.А. считают целесообразным определение индекса кредитоспособности.

Русак Н.А. рассматривает кроме интегральной оценки и коэффициент оценки финансового положения, которые могут быть использованы в качестве прогнозирования банкротства [2, c.125]. Кроме коэффициентов, совпадающих с методикой Ефимовой, Н.А. Русак предлагает определить скорректированный коэффициент текущей ликвидности, который оказывает зависимость неплатежеспособности предприятия о размера задолженности ему государства.

Н.А. Русак также обращает внимание на то, что при решении вопроса о банкротстве, необходимо руководствоваться не только ограниченным числом критериев, но и абсолютными данными о фактическом долге, его сроках и динамике, а также другими показателями.

Анализ практических ситуаций оценки структуры баланса по официально утвержденным критериям показывает, что структура баланса большинства хозяйствующих субъектов оказывается неудовлетворительной. Это может означать, с одной стороны, что финансовое состояние анализируемых предприятий действительно близко к банкротству, а с другой - возможно неадекватное отражение финансового состояния по применяемым для оценки структуры баланса критериям.

Сомнительность вывода о тотальном банкротстве подтверждается хотя бы тем, что многие предприятия внешне несостоятельность не проявляют: они производят и реализуют продукцию, работники получают заработную плату и т.д. Заметим, что одним из внешних признаков несостоятельности (банкротства) предприятий является невыполнение требований кредиторов течение трех месяцев со дня наступления сроков их исполнения. Дело о несостоятельности (банкротстве) предприятия рассматривается арбитражным судом, если требования к должнику в совокупности составляют не менее 500 минимальных размеров оплаты труда.

При установлении перечня критериев неудовлетворительной структуры баланса и их нормативов, одним из существенных положений является независимость факторов оценки финансового состояния предприятия. Потому важно рассмотреть выбранные коэффициенты и нормативные значения с точки зрения их корректности.

Так, например, анализируя методику расчета коэффициента текущей ликвидности (КТЛ) и коэффициента обеспеченности собственными средствами (КОСС), можно выявить их взаимосвязь. Коэффициент текущей ликвидности определяется как отношение стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к срочным обязательствам в виде краткосрочных кредитов банков и займов и кредиторской задолженности. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к сумме находящихся в наличии у предприятия оборотных средств. Отсюда вытекает выражение, определяющее взаимосвязи этих показателей:

![]() , (1.3)

, (1.3)

![]() (1.4)

(1.4)

![]() (1.5)

(1.5)

где Д - долгосрочные заемные средства, а также фонд потребления, доходы будущих периодов и резервы предстоящих расходов и платежей (сумма строк); О - оборотные активы (итог II раздела актива баланса).

Д/О можно определить как коэффициент финансирования оборотных активов за счет долгосрочных заемных источников и средств, приравненных к собственным, таких как доходы будущих периодов, фонды потребления и резервы предстоящих расходов и платежей.

Уравнение (1) при фиксированном параметре Д/О однозначно определяет КОСС при известном КТЛ. Установив для предприятия предельные нормативы КОСС и КТЛ (0,1 и 2 соответственно), можно фиксировать отношение между текущими активами, долгосрочными пассивами, включая внутренний долг и текущими пассивами.

Следует обратить внимание на некоторые возможные варианты в значениях критериев оценки неудовлетворительности структуры баланса и несостоятельности предприятия. Так, при расчете КТЛ числитель можно увеличить на сумму долгосрочных финансовых вложений, которые по характеру ликвидности близки к материальным оборотным активам. Из краткосрочной задолженности целесообразно исключить резервы по сомнительным долгам. При оценке финансового состояния торгово-снабженческих предприятий, которые для обеспечения своей деятельности используют товарные кредиты, имеет смысл исключить данный вид задолженности из состава наиболее срочных обязательств. Сумму текущих обязательств можно уменьшить на сумму авансов, полученных от покупателей и заказчиков в случае большой (более года) продолжительности изготовления продукции, выполнения работ, услуг.

Что касается норматива, коэффициента текущей ликвидности, равного 2, то следует отметить, что в мировой практике рекомендуемое значение коэффициента текущей ликвидности или общего коэффициента покрытия принято на уровне 2 для оценки инвестиционной привлекательности предприятия, а не его банкротства. Если значение коэффициента меньше 1, то предприятие не способно выполнить свои краткосрочные обязательства и продолжать текущую деятельность. Если КТЛ = 1, то предприятие рискует иметь дефицит оборотных средств лишь при условии взыскания просроченной кредиторской задолженности. Если значение коэффициента превышает 2, то предприятие финансируется в основном за счет собственных средств. Такую финансовую стратегию нельзя признать рациональной. Для осуществления финансово-хозяйственной деятельности в новом воспроизводственном цикле предприятию необходимо, по меньшей мере, покрыть потребность в денежных средствах и материальных оборотных активах, прежде всего таких как производственные запасы, малоценные и быстроизнашивающиеся предметы, товары. Поэтому расчет достаточного для предприятия значения коэффициента текущей ликвидности можно осуществлять с использованием следующего выражения:

![]() , (1.6)

, (1.6)

где КТЛ (д) - "достаточное" значение коэффициента; КЗ - краткосрочная задолженность предприятия; МОА - материальные оборотные активы; ДС - денежные средства.

При расчете коэффициента текущей ликвидности (д) следует ориентироваться на фактические значения материальных оборотных активов и денежных средств, а на объективные потребности предприятия в названных ресурсах.

Следовательно, ориентируясь на достаточные критерии, предприятие может быть признано платежеспособным. Необходимо следить за состоянием его ресурсов и не допускать ухудшения показателей.

Таким образом, можно сформулировать следующие выводы:

оценку несостоятельности предприятия следует осуществлять с учетом не только структуры баланса, но и финансовых результатов и эффективности деятельности хозяйствующего субъекта;

при установлении нормативных значений коэффициентов удовлетворительной структуры баланса следует учитывать имеющиеся взаимосвязи между критериями и отраслевыми особенностями анализируемых предприятий. Это способствует предупреждению ошибок в принятии решений о несостоятельности (банкротстве) предприятий.

В условиях рыночной экономики управление финансами предприятия является одним из ключевых элементов организации бизнеса.

Анализ финансового состояния позволяет определить финансовое положение предприятия и пути его улучшения. Используя необходимую методологическую базу менеджмент способен эффективно влиять на финансовые результаты предприятия, достигая поставленных целей.

Глава 2. Анализ и оценка эффективности ценообразования в условиях стабилизации финансового состояния ООО "Альфа-Пласт"

2.1 Характеристика предприятия ООО "Альфа-Пласт"

Исследование в настоящей дипломной работе проводилось на базе предприятия ООО "Альфа-Пласт", располагающегося по адресу: г. Новосибирск, ул. Ватутина 17-1.

Продукция, выпускаемая ООО "Альфа-Пласт" включает в себя все виды металлопластиковых ограждающих конструкций, изготавливаемых и монтируемых на заказ.

Номенклатура продукции: оконные и дверные рамы, витражи, витрины, офисные перегородки, зимние сады, теплые крыши, теплицы и т.п.

Разнообразие ассортимента дополняется также многовариантностью изготовления этих изделий в зависимости от заказа конкретного потребителя:

по площади (без ограничений);

по количеству степеней открывания (1, 2 или 3);

по густоте переплета (густой, мелкий);

по форме контуров (прямые или фигурные);

по виду стекла (простое, тонированное, бронированное и т.п.);

по другим параметрам.

Оборудование и закупаемая вместе с ним технология является на настоящий момент самой прогрессивной в мире и не имеет аналогов на региональном рынке Новосибирской области. Поставщик и производитель оборудования - фирма U-R-B-A-N, которая занимается крупномасштабными разработками в этой области уже более 40 лет и сейчас является общепризнанным мировым лидером на рынке технологий и оборудования для изготовления металлопластиковых конструкций.

Продукция ООО "Альфа-Пласт" будет изготавливаться на основе профиля, прошедшего сертификацию по европейскому стандарту (единственный подобный факт на местном рынке), что гарантирует эксклюзивное, недоступное остальным субъектам местного рынка, качество готовых изделий по следующим позициям:

морозоустойчивость;

защита от ультрафиолетового излучения;

неразрушение озонового слоя;

экологичность (100%-ное отсутствие канцерогенных свойств).

Условием успешной реализации деятельности является неразрывная связь поставок из единого источника не только полного комплекта оборудования, но и абсолютно всех комплектующих изделий и расходных материалов. Оборудование, ориентированное только на строго определенные, очень высокие стандарты исходного материала, гарантировано от использования некачественного сырья со стороны, благодаря чему обеспечивается исключительное качество готовых изделий.

В связи с этим положительный эффект бизнеса достигается по следующим позициям:

Происходит значительная экономия транспортных издержек (100 - 200%) по сравнению с другими фирмами, вовлеченными в рассматриваемую сферу деятельности, и имеющими до 40 поставщиков.

Заимствование прогрессивной технологии не только производства, но и складирования, когда сырье закупается не впрок, а под конкретный заказ. Как следствие, сокращаются и таможенные расходы, производственные запасы и незавершенное производство.

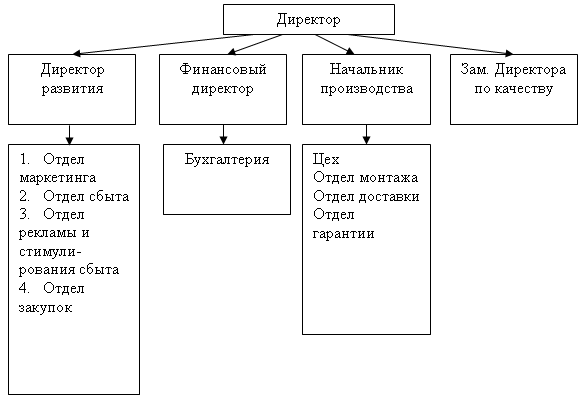

ООО "Альфа-Пласт" - формальная, централизованная организация с плоской системой управления.

Директор предприятия действует на принципах единоначалия, представляет интересы предприятия.

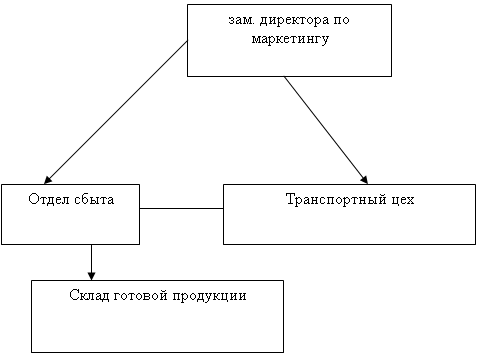

Предприятие состоит из 4 отделов (рис.2.1):

отдел маркетинга

отдел сбыта

отдел закупок

отдел рекламы и стимулирования сбыта.

Рисунок 2.1 - Организационная структура

Таблица 1. Основные функции отделов предприятия ООО "Альфа-Пласт"

| Отдел маркетинга | Отдел сбыта | Отдел рекламы и стимулирования сбыта | Отдел закупок |

|

Исследование и прогнозирование товарного рынка. Разработка плана маркетинга. Проведение ценовой и товарной политики. |

Установление коммерческих взаимоотношений с клиентами. Формирование портфеля заказов. Планирование сбыта. Составление графиков отгрузки продукции, отгрузка. Работа по сбыту товаров в собственной сети. Планирование сбыта. Заключение экспортных, импортных сделок. |

Продвижение товаров на рынок и реклама. Стимулирование сбыта и реклама. Организация сервисного обслуживания покупателей. |

Исследование рынка сырья и материалов. Закупка. |

Организация сбыта продукции на предприятии базируется на маркетинговых исследованиях, которые являются основой всех маркетинговых действий. Они составляют базу для осуществления всех элементов деятельности предприятия в области управления сбытом. Такими исследованиями в области сбыта являются:

Исследование потребностей и спроса на данный вид продукции;

Исследование ёмкости рынка;

Определение доли предприятия в общем, объёме продажи продукции данного ассортимента;

Изучение продаж, каналов, сбыта;

Анализ рыночной ситуации;

В отделе маркетинга специалисты проводят исследования по потребителям, т.е. кто будет покупать продукцию, по регионам. Составляются прогнозы продаж.

Для реализации коммерческой деятельности по реализации готовой продукции на предприятии ООО "Альфа-Пласт" создан отдел сбыта.

Структура сбыта включает как управленческие, так и производственные подразделения.

Управленческие подразделения - различные отделы, бюро; к производственным относят - транспортный отдел, склад готовой продукции.

На рисунке 2.2 представлена централизованная форма отдела сбыта.

Рисунок 2.2 - Централизованная форма отдела сбыта.

Отдел сбыта включает следующие бюро: заказов, плановое, договорное, экспортное. К производственным - склады с готовой продукцией, участки комплектации, упаковки, экспедиции, отгрузки.

Планирование сбыта целесообразно осуществлять по направлениям:

1) на известном рынке и 2) на свободном рынке. Предприятие практически не работает на известном рынке (крупных оборонных заказов практически нет и по долгосрочным контрактам не работает), а в основном на свободном. Планирование сбыта в основном среднесрочное. Сбыт продукции осуществляется в основном через собственную сбытовую сеть. Продвижение готовой продукции до потребителя обеспечивается поиском оптимального варианта всех элементов товародвижения с учётом требований покупателя.

Для того чтобы предприятию найти сбыт своей продукции, товар должен, по крайней мере, быть на слуху у покупателей. Ошибаются те предприятия, когда говорят, что кому надо - найдут.

На предприятии ООО "Альфа-Пласт" создан отдел рекламы и стимулирования сбыта, который занимается тем, как лучше преподнести товар потребителю. Кстати, отдел маркетинга и рекламы находятся напротив друг друга, работают совместно.

Реклама может создать осведомлённость о товаре и понимание его особенностей, дать целеуказания на потенциальных потребителей, узаконить товар и придать уверенность покупателям. ООО "Альфа-Пласт", как и многие другие предприятия, использует основные средства рекламы (представленные выше).

Стимулирование сбыта оказывается наиболее эффективным при использовании его в сочетании с рекламой. Решение задач стимулирования сбыта достигается с помощью множества разнообразных средств. При этом разработчик плана маркетинга учитывает и тип рынка, и конкретные задачи в сфере стимулирования сбыта, и существующую конъюнктуру, и рентабельность каждого из используемых средств. Ниже приведу описание основных средств стимулирования сбыта, используемых на предприятии ООО "Альфа-Пласт".

Предприятие ООО "Альфа-Пласт" использует такие средства как купоны, упаковки по льготной цене, профессиональные встречи и специализированные выставки, иногда проводятся конкурсы, лотереи, игры.

На каждое мероприятие по стимулированию сбыта разрабатывается отдельный план, составляются сметы.

ООО "Альфа-Пласт" реализует свою продукцию на региональном рынке, емкость которого позволяет осуществить интервенцию с целью закрепления на управляемом сегменте рынка. В 2005г. объем продаж металлопластиковых ограждающих конструкций в г. Новосибирске составил около 200.000 м. кв. продукции в год.

Выпуск продукции ООО "Альфа-Пласт" - 10000 м. кв. в год. Таким образом, с учетом деятельности ООО "Альфа-Пласт", общий объем продаж металлических ограждающих конструкций на Новосибирском рынке в ближайшем будущем составит около 210000 м. кв. в год, что означает, что фирма претендует на долю местного рынка в размере около 5%. Насколько реально для ООО "Альфа-Пласт" занять эту рыночную нишу и закрепиться на ней, и каковы резервы рыночного спроса на металлопластиковые ограждающие конструкции?

Наблюдаемые в Новосибирской области и в масштабах всего Сибирского региона стабильные тенденции роста объемов высоко комфортного частного строительства (до 7% год) и ежегодное увеличение спроса на коммерческую (офисную) недвижимость (до 11% в год) и связанные с этим услуги на евроремонт помещений - предопределяют стабильный рост спроса на металлопластиковые ограждающие строительные конструкции. По предварительным оценкам, в 2007 г. объем спроса на эту продукцию составит не менее 115 - 120 млн. руб.

При наличии не менее 4 крупных конкурирующих в данной сфере производства фирм, и ввиду элитности самой продукции, когда фактор качества играет для потребителя даже большую роль, чем цена, - потребитель отдаст предпочтение наиболее качественной, наиболее экологически безопасной продукции, а более привлекательная по сравнению с конкурентами цена окажется решающим фактором в процессе принятия решения.

Анализ рынка ресурсов

Для производства металлопластиковых ограждающих строительных конструкций требуются следующие основные комплектующие материалы.

Пластиковый профиль.

Металлопрокат.

Стекло.

Запорная арматура.

Фурнитура.

Расходные материалы.

Поставка всех материалов осуществляется из Германии автотранспортом на условиях Новосибирска. Поставщик - U-R-B-A-N, поскольку для немецкой фирмы это отличная возможность проникнуть на один из самых емких и быстро развивающихся рынков в России принцип поставок "под заказ" считается в данной сфере производства наиболее прогрессивным и экономичным (складские помещения не затовариваются, не остается неликвидных остатков, которые невозможно отправить обратно в Германию по причине взимания заново таможенных платежей).

2.2 Анализ финансово-хозяйственной деятельности предприятия и стабилизация его финансового состояния

Горизонтальный, или динамический, анализ показателей позволяет установить их абсолютные приращения и темпы роста, что важно для характеристики, финансового состояния предприятия. Так, показатель стоимости имущества предприятия даст дополнительную к величине финансовых результатов информацию о мощи предприятия. Не меньшее значение для оценки финансового состояния имеет и вертикальный, структурный, анализ актива и пассива баланса.

Актив баланса ООО "Альфа-Пласт".

Из данных таблицы приложения 3, видим, что за отчётный период имущество предприятия увеличилось на 8990 тыс. руб. или на 27,7%. Данное увеличение произошло в основном за счет увеличения в оборотных активах почти по всем статьям, в том числе материально оборотные средства (запасы) увеличились на 1402 тыс. руб. или на 10,1%; денежные средства на 45 тыс. руб. (в 3 раза), дебиторская задолженность возросла на 192 тыс. руб. или на 46%. Также недвижимое имущество увеличилось на 7127 тыс. руб., или на 39, 3% по сравнению с началом года.

После оценки изменения имущества предприятия необходимо выявить так называемые "больные" статьи баланса - наличие сумм "плохих" долгов в статье "Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчётной даты)" (строка 240).