Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Международный лизинг

Дипломная работа: Международный лизинг

Содержание

Введение

Глава I

Международный лизинг: сущность и его основные виды

1.1 Возникновение лизинга как формы международного инвестиционного сотрудничества

1.2 Правовые основы реализации международного лизинга

1.3 Основные виды и особенности платежей по лизингу

Глава II Анализ международных и казахстанских лизинговых операций

2.1 Регулирование и страхование международного лизинга

2.2 Международный лизинг на современном этапе

2.3 Анализ казахстанского лизинга

Глава III Перспективы и проблемы международного лизинга

3.1 Современные проблемы

3.2 Прогнозные оценки казахстанского лизинга

3.3 Оценка перспектив международного лизинга

Заключение

Приложение

Список используемой литературы

Введение

Коренная реструктуризация экономики любой страны невозможна без активизации инвестиционных процессов в стране. Возможности осуществления значительных реальных инвестиций за счет инвестиционных займов, государственных капвложений и самоинвестиций, по известным причинам, весьма ограничены. Это определяет особую роль международного финансового лизинга, как важного механизма финансирования вложений в производственные активы.

Инвестиционные займы и финансовый лизинг являются основными механизмами взаимодействия финансового и производственного капитала, способами превращения финансовых инвестиций в реальные инвестиции. Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения денежных средств. Поскольку лизинг является одной из форм инвестиционной деятельности, то известные и общепринятые экономические методы оценки инвестиций применимы в анализе и планировании лизингового процесса. За долгие годы сформулированы, доказаны в теории и многократно проверены на практике строгие правила, выполнение которых обеспечивает достоверность полученных в ходе экономического анализа результатов. Конечно же, международный лизинг, как способ финансирования инвестиций имеет свои особенности и поэтому, специально для организации и проведения лизинга нужно разрабатывать методики.

О перспективности лизинга и необходимости его дальнейшего развития для российской экономики сегодня уже никто не спорит. Но в настоящий момент у отечественных предприятий существует значительная потребность в технологическом оборудовании иностранного производства. Поэтому зачастую партнером российской фирмы в рамках лизинговой сделки выступает иностранная лизинговая компания, что сопровождается, как правило, использованием в качестве применимого к лизинговой сделке права законодательства страны-лизингодателя. Когда речь идет о таком инвестиционном товаре, как оборудование, то в современных условиях важным является не только приобретение оборудования с высокими технико-экономическими характеристиками, но и финансовые условия сделки на предлагаемое оборудование.

Лизинг в отличие от купли-продажи оборудования дает возможность пользоваться оборудованием, то есть получить его в экономическую собственность без его приобретения в юридическую собственность. При этом оплата пользования оборудованием, как это характерно для арендных отношений, рассредоточена во времени, при финансовой аренде это время может совпадать со сроком амортизации оборудования. В связи с этим будет полезным рассмотреть отдельные моменты сделок международного лизинга, непосредственно оказывающие влияние на принятие решений сторон лизинговых соглашений. В частности в данной работе затронуты вопросы, касающиеся регулирования международного лизинга в Республике Казахстан, обеспечения гарантий участников сделок, а также подробно изучены подходы к расчетам лизинговых платежей и определения эффективности импортных арендных отношений по сравнению с альтернативным источником финансирования проекта. Экономика обычно рассматривает сравнение лизинга с вариантом приобретения через кредит. Сравнение может быть сведено к такому показателю, как поток денежных средств конечного заемщика при лизинге и кредите.

Достоверная

оценка эффективности того или иного проекта необходима не только аналитикам

банков, инвестиционным фондам и другим финансовым институтам, которые будут эти

проекты анализировать и решать вопрос, стоит ли под них выделять лизингодателю

финансовые ресурсы для закупки оборудования. Прежде всего, эти проекты

необходимы самому предприятию (лизингополучателю), экономисты которого должны

готовить инвестиционные проекты, а потом заниматься их реализацией. При всех

прочих благоприятных показателях инвестиционного проекта лизингополучатель

никогда не сможет его реализовать, если не докажет эффективность использования

взятого в лизинг оборудования.

Глава I

Лизинговая сделка - совокупность договоров, необходимых для реализации лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга. В состав лизинговой сделки, помимо самого договора лизинга, могут входить договор поручения по подбору продавца оборудования и поиску дополнительного кредитора, договор о страховании, договор о доставке, монтаже и обслуживании оборудования и другие, необходимые услуги. Эти договоры заключаются как между участниками лизинговой сделки, так и с привлекаемыми для этого сторонними предприятиями.

Лизинговая сделка классифицируется как сделка международного лизинга в том случае, если лизингодатель (лизинговая компания) и лизингополучатель являются резидентами различных государств. Резидентом какого государства в данном случае является поставщик оборудования, не имеет значения. Наиболее сложные сделки международного лизинга могут включать неограниченное число задействованных стран. Главный критерий принадлежности сделки лизинга к сделке международного лизинга заключается в том, являются ли лизингодатель и лизингополучатель резидентами одной страны.

Выгодность

применения сделок международного лизинга - в использовании благоприятного

налогового режима, установленного в той или иной стране. Это можно представить

как экспорт налоговых льгот из страны лизингодателя в страну лизингополучателя.

Сделки международного лизинга также являются распространенным механизмом продаж

оборудования, производимого предприятиями страны лизингодателя. Данный механизм

реализации продукции является довольно действенным для производителей, так как

практически полностью сделка может быть профинансирована посредством лизинговой

схемы. Лизингополучатели, в свою очередь, получают преимущества из-за того, что

в стране лизингодателя можно привлечь финансирование под более низкие проценты,

чем в своей стране, что, естественно, отражается на стоимости всей сделки.

Передача в лизинг оборудования, произведенного за рубежом, позволяет привлечь

более дешевые денежные средства от иностранных финансовых учреждений или

денежные фонды государств, заинтересованных в экспорте продукции своей

промышленности в какую-либо страну.

Несомненным преимуществом международного лизинга для страны арендатора является тот факт, что сумма лизинговых сделок не учитывается в подсчете национальной задолженности, т. е. появляется возможность превысить лимиты кредиторской задолженности, установленные Международным валютным фондом по отдельным странам. Кроме того, лизинг обеспечивает общее повышение конкуренции между источниками финансирования и уровня капиталовложений.

1.1 История возникновения лизинга

Принято считать, что все экономико - правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду истории хозяйственных взаимосвязей. Однако это не так. Документы свидетельствуют, что аренда (лизинг) известна человеку с незапамятных времен.

Действительно, идея лизинга далеко не нова, хотя термина «лизинг» (lease) как такового еще не было. Раскрытие сущности лизинговой сделки восходит к далеким временам Аристотеля (384 / 383 - 322 г. г. до н. э.). Именно ему принадлежит название одного из трактатов в «Риторике»: «Богатство состоит в пользовании, а не в праве собственности». Иными словами, не обязательно для получения дохода иметь в собственности какое - либо имущество, достаточно лишь иметь право пользоваться им и в результате этого получать доход.

Арендные (лизинговые) сделки были известны и во времена, много предшествовавшие IV веку до н. э., то есть годам, когда жил Аристотель. Они заключались, как отмечают П. Балтус и Б. Майджер в книге «Школа европейского лизинга», еще в древнем государстве Шумер и датируются примерно 2000 годом до н. э. Так, глиняные таблички, обнаруженные в шумерском городе Ур, содержат сведения об аренде сельскохозяйственных орудий, земли, водных источников, волов и других животных. Эти глиняные таблички, найденные в 1984 году, рассказывают о храмовых священниках - арендодателях, заключавших договоры с местными фермерами. Однако древние документы не ограничивают сферу арендной практики государством Шумер, и не исключено, что аренда существовала и в более древние времена, хотя пока до нас не дошло никаких сведений об этом.

Английский историк Т. Кларк обнаружил несколько положений о лизинге в Законах Хаммурапи, принятых между 1775 - 1750 годами до н. э. Группа статей, касающихся собственности, - самая большая в судебнике Хаммурапи. Статьи обстоятельно и скурпулезно рассматривали все случаи аренды и нормы арендной платы, условия залога имущества.

Другие древние цивилизации, включая греков, римлян, египтян, считали аренду привлекательным, доступным и порой единственно возможным способом приобретения оборудования, земли и домашнего скота.

Древние финикийцы, прослывшие отличными моряками и торговцами, практиковали аренду судов, которая по своей экономико - правовой сути очень схожа с классической формой современного лизинга оборудования. Множество краткосрочных договоров аренды обеспечивали получение судна и экипажа. В современных условиях эти сделки соответствуют операциям так называемого «мокрого» лизинга. Долговременные чартерные соглашения подписывались на срок, покрывавший весь расчетный период экономической жизни судов, и требовали от арендатора принятия на себя большей части обязательств, вытекающих из монопольного использования арендуемых средств.

Римскому праву также был известен комплекс имущественных отношений, связанных с владением вещью без права собственности. Эти отношения отражались как в договорном, так и в вещном праве. Император Юстиниан I (483 - 565 г. г.), осуществивший кодификацию римского права, отразил лизинговые отношения в известных Институциях.

Лизинг в древности не был ограничен арендой каких-либо конкретных типов собственности. Фактически из истории известно, что арендовались не только различные типы сельскохозяйственной техники и ремесленного оборудования, но даже военная техника.

Первое документальное упоминание о практически проведенной лизинговой сделке относится к 1066 году, когда Вильгельм Завоеватель арендовал у нормандских судовладельцев корабли для вторжения на Британские острова.

В Венеции также в XI веке существовали сделки, схожие с лизинговыми операциями: венецианцы сдавали в аренду торговцам и владельцам торговых судов очень дорогие по тем временам якоря. По окончании плавания они возвращались владельцам, которые вновь сдавали их в аренду.

В средневековье арендная деятельность была несколько ограничена. В аренду сдавались в основном сельскохозяйственные орудия и лошади. Однако время от времени происходили события, порождавшие уникальные формы и предметы аренды. Так, в 1248 году была зарегистрирована лизинговая сделка, в соответствии с которой рыцарь Бонфис Манганелла Гаэта арендовал доспехи для участия в Седьмом Крестовом походе. Затем он выплачивал за них арендную плату, которая в конечном итоге значительно превысила первоначальную стоимость амуниции.

В те же времена операции, аналогичные современному лизингу, применялись в Англии. Необходимо иметь в виду, что на протяжении столетий аренда движимого имущества согласно Английскому поземельному закону признавалась неправомочной. Однако долгосрочная аренда реальной собственности допускалась и во многих случаях была единственным доступным, из-за жесткой системы земельного законодательства, средством приобретения прав на использование земли. Поэтому предметом аренды чаще всего становились фермерское оборудование и лошади. В Великобритании одним из первых нормативных актов, регулирующих отношения, схожие с лизинговыми, был Закон (Устав) Уэльса 1284 года (Statute of Wales).

В 1572 году в Великобритании был принят законодательный акт, разрешающий использовать только действительный, а не мнимый лизинг, то есть законными признавались арендные договоры, подписываемые на разумных основаниях, так как к тому времени участились сделки, имеющие целью сокрытие истинного положения вещей - кто собственник, кто владелец. Использовалось это как средство скрытой передачи собственности, то есть для введения в заблуждение кредиторов.

Таким образом, оригинальная идея разделения владения и собственности и возможности извлекать выгоду из владения известна праву с древнейших времен.

В начале XX века в Великобритании в связи с развитием промышленности, увеличением производства различных видов оборудования возросло количество товаров, сдаваемых в лизинг. Особую роль в этом сыграло развитие железнодорожного транспорта и каменноугольной промышленности.

Собственники каменноугольных копей вначале покупали вагоны для перевозки угля, однако вскоре стала очевидной невыгодность и невозможность такого финансирования. Выработка угля увеличивалась, открывались новые шахты, требовалось все больше вагонов. Вполне резонно, что небольшие предприятия решили воспользоваться этой ситуацией для выгодного вложения капитала. Они покупали вагоны для угля и сдавали их в аренду (лизинг) железнодорожным компаниям. Появились компании, единственной целью которых был лизинг локомотивов и железнодорожных вагонов. При составлении договоров они стали включать в него право на покупку (опцион), предоставлявшееся пользователю по окончании срока лизинга. Одной из причин появления такого условия было то, что пользователи гораздо аккуратнее и бережнее обращались с вагонами, если существовала перспектива их последующего приобретения в собственность. Такие сделки получили название договоров аренды - продажи. Дальнейшее развитие лизинга и аренды - продажи привело к необходимости разграничения договоров лизинга и аренды - продажи.

В США также обозначился спрос на финансирование аренды различных видов техники и оборудования. Первый зарегистрированный арендный договор персональной собственности появился в США в начале XIII века, когда члены гильдии получили по нему в аренду лошадей, фургоны и коляски. В дальнейшем рост лизинговой активности определялся, как и в Великобритании, развитием железнодорожного транспорта. При этом проблемы роста были очень схожи с английскими. Железнодорожные компании начали искать возможности для получения вагонов в пользование, а не в собственность, либо выставляли частным грузоотправителям условие о самостоятельном предоставлении вагонов. В результате инвесторы стали обеспечивать необходимую рентабельность вложений, финансируя приобретение локомотивов и железнодорожных вагонов. Управление оборудованием осуществлялось через трасты, за которыми стояли банки или тресты, их создавшие. При этом сертификаты трастов продавались инвесторам и предоставляли им право на получение доходов в размере определенных процентов на размер инвестиций. Как и при современных лизинговых отношениях, управляющий трастом (он, по сути, являлся главой лизинговой компании) платил изготовителю за полученное от него оборудование, а затем собирал арендную плату с пользователя этого оборудования на протяжении всего срока действия договора. Арендная плата по своему размеру должна была покрывать обязательства, вытекающие из сертификатов, выпущенных для продажи инвесторам.

Как отмечают П. Балтус и Б. Майджер в книге «Школа европейского лизинга», существовало много разновидностей трастового использования оборудования. Наиболее широко признанным типом финансирования железных дорог был признан план «Филадельфия», который допускал передачу прав монопольного использования оборудования конечному пользователю по завершении изначально определенного срока арендного договора. План «Филадельфия» стал предшественником сегодняшних условных коммерческих контрактов лизинга по модели «деньги - на деньги».

В начале XX века многие железнодорожные лизинговые компании осознали, что возрастающее число грузоотправителей не желает осуществлять долгосрочное управление или монопольное использование вагонов, что предусматривало предоставление оборудования в трастовое (доверительное) пользование. Вместо этого они требовали лишь краткосрочного его использования. Трасты стали предлагать контракты с более коротким сроком действия. По окончании контракта вагоны должны были возвращаться арендодателю, который сохранял за собой право собственности. Такие арендные договоры заложили начало операционного лизинга.

Развитие экономических отношений предопределило заинтересованность производителей техники и оборудования в получении необходимого финансирования изготовления своей продукции. Это обстоятельство, в свою очередь, вызвало в США в начале XX века волну нового вида кредитования - кредита, выплачиваемого по частям. Изготовители и продавцы считали, что они смогут продать больше, если наряду с необходимым оборудованием предложат более привлекательный для клиента план - график выплат. Отсюда берет начало практика лизингового финансирования, обеспечиваемого продавцами - данный вид лизинговых отношений остается до настоящего времени важнейшим инструментом поставок по лизингу.

Первое известное употребление термина «лизинг» (об этом пишет австрийский исследователь В. Хойер в своей книге «Как делать бизнес в Европе») относится к 1877 году, когда телефонная компания «Белл» приняла решение не продавать свои телефонные аппараты, а сдавать их в аренду, то есть устанавливать оборудование в доме или офисе клиента только на основе арендной платы. Эта операция оказала сильное воздействие не только на развитие связи. Интересуясь прибылью от предоставления специфических по тому времени финансовых услуг, производители новой техники были также заинтересованы в защите технологии, составляющей предмет их собственности, воплощенной в новых машинах. Поэтому многие высоко оценили аренду оборудования, позволяющую им в отличие от простой продажи защитить свое монопольное право на использование «ноу-хау». Аналогично «Белл» компания Hughes, изготовляющая инструменты, сохраняла контроль над ценами, предоставляя свой специализированный 11-ти гранный бур только на условиях аренды. Компания «U. S. Shoe Machenery», производившая оборудование для изготовления обуви, использовала соглашения, связывавшие клиентов исключительно с ее собственной продукцией. Только принятие федерального антимонопольного законодательства США положило конец этой практике и потребовало от изготовителей выставить оборудование на свободную продажу.

Во время второй мировой войны правительство США активно использовало так называемые контракты с фиксированной рентабельностью (cost - plus contracts). Это обеспечивало еще один важный стимул для развития арендного бизнеса, так как в большинстве контрактов правительственным подрядчикам позволялось устанавливать определенный уровень доходности по отношению к издержкам. Эти подрядчики понимали, что большая часть их товаров или услуг необходима правительству, лишь пока идет война, и что, по всей вероятности, контракты не будут возобновлены после ее окончания.

Таким образом, промышленники сталкивались с риском не успеть восстановить свои издержки на оборудование, приобретенное для выполнения конкретного правительственного проекта. Кроме того, специализированные станки и машины вообще могли иметь очень ограниченную рыночную стоимость в мирное время. Правительственные подрядчики осознали, что аренда промышленного оборудования на срок, ограниченный договором подряда (в противоположность покупке), минимизирует риск. В тех случаях, когда требовались большие специализированные машины и инструменты, само правительство должно выступать перед подрядчиками в роли арендодателя.

В это же время стал быстро наращивать масштабы лизинговый бизнес, связанный с транспортными средствами. В 30-е годы Генри Форд эффективно использовал аренду для расширения сбыта своих автомобилей. Однако «законным отцом» автомобильного лизингового бизнеса считается Золли Фрэнк - торговый агент из Чикаго, который в начале 40-х годов первым предложил долгосрочную аренду автомобилей.

Однако настоящая революция в арендных отношениях произошла в Америке в начале 50-х годов нашего столетия. В аренду стали массово сдаваться средства производства: технологическое оборудование, машины и механизмы, суда, самолеты и т. д. Правительство США, оценив это явление, оперативно разработало и реализовало государственную программу его стимулирования.

Первым акционерным обществом, для которого лизинговые операции стали основным видом деятельности, является созданная в 1952 году в Сан-Франциско известная американская компания «United States Leasing Corporation». Основал компанию Генри Шонфельд. Первоначально он создал компанию для одной конкретной лизинговой сделки, но затем понял, что лизинговой бизнес может стать очень перспективным, и в результате на свет появилась «United States Leasing Corporation». Лизинговые операции довольно быстро пересекли границы США и, следовательно, появилось такое важное для развития лизингового бизнеса понятие, как «международный лизинг». Через несколько лет компания начала открывать свои филиалы в других странах (прежде всего в Канаде в 1959 году). В дальнейшем она стала именоваться «United States Leasing International».

Коммерческие банки США начали принимать участие в лизинговых операциях в начале 60-х годов. Расширению лизингового бизнеса способствовало принятое в 1971 году решение Совета управляющих Федеральной резервной системы, позволившее банкам учреждать дочерние фирмы для сдачи в аренду оборудования, а затем и недвижимости.

1982 год стал знаменательным для лизинга авиационной техники. В этот год корпорация Мак-Доннела Дугласа сумела за счет новой финансовой политики с помощью лизинга завоевать рынок для самолета ДС-9-80 в конкуренции с Боингом-727. Предложенная Дугласом концепция была названа «fly before buy» («летать, прежде чем покупать»).

Позже, в 70 - 80-е годы лизинг рассматривался советскими внешнеторговыми организациями прежде всего как одна из форм приобретения и реализации такого оборудования, как крупногабаритные универсальные и другие дорогостоящие станки, поточные линии, дорожно-строительное, кузнечно-прессовое, энергетическое оборудование, а также ремонтные мастерские, самолеты, морские суда, автомашины, вычислительная техника на базе ЭВМ и т. д., с использованием специальной формы кредита. Лизинг обычно фиксировался в соглашениях, заключенных между советскими и иностранными партнерами, на определенный срок.

Разновидностью лизинговой операции, активно применявшейся Минморфлотом СССР, являлся «бербоут - чартер» - наем морского судна без экипажа. Суть этой операции состояла в следующем. В соответствии с условиями контракта, заключаемого В/О «Совфрахт» Минморфлота СССР с посреднической фирмой, предоставляющей интересующее Минморфлот судно в аренду, на это судно, прибывшее в какой-либо из портов Западной Европы или Японии под флагом третьей страны, направлялся советский экипаж, поднимался флаг Советского Союза и судно поступало в распоряжение советской стороны для эксплуатации. По окончании или до истечения срока аренды по взаимно заключенному соглашению в качестве обязательного условия предусматривалось приобретение корабля арендатором.

На условиях «бербоут - чартер» Минфлот СССР приобрел значительный тоннаж - сухогрузы, пассажирские суда, танкеры, находившиеся в эксплуатации в течение 6 - 12 лет.

Достаточно активно применялся лизинг международных автомобильных перевозок внешнеторговым объединением «Совтрансавто», которое приобретало за рубежом на условиях аренды с последующей покупкой различные виды грузового автомобильного транспорта: тягачи, рефрижераторные и тентовые полуприцепы, кузова, контейнерные шасси. На условиях аренды в СССР использовались иностранные контейнеры.

В июне 1991 года была создана, а с декабря того же года приступила к деятельности международная советско-немецкая лизинговая компания «Евролизинг». Ее учредителями с советской стороны стали Внешэкономбанк СССР, Совморфлот и Госснаб СССР, с французской - один из крупнейших банков Европы «Банк Насиональ де Пари» (Bank National de Paris), а с немецкой - одна из крупнейших лизинговых компаний Западной Германии - «Митфинанц ГмбХ».

Вместе с тем в международных операциях лизинг применялся крайне незначительно. До конца 80-х годов развитие международного лизинга сдерживалось главным образом из-за того, что у советских предприятий не было иностранной валюты для оплаты иностранного оборудования. После того как, начиная с апреля 1989 года, предприятия получили право самостоятельного выхода на внешний рынок, у многих из них появился собственный источник валютных поступлений. Кроме того, в отдельных случаях допускалось использование иностранных станков и другой техники предприятиями, не имеющими валютных ресурсов. Такие сделки предусматривали оплату обязательств поставкой продукции, произведенной на этом оборудовании (компенсационный лизинг - buy - back).

Начало развития лизинговых операций на отечественном внутреннем рынке можно определить серединой 1989 года в связи с переводом предприятий на арендные формы хозяйствования. Заметным явлением в становлении начальных правил применения лизинга стали Основы законодательства Союза ССР и союзных республик об аренде от 23 ноября 1989 года № 810-1 и письмо Госбанка СССР от 16 февраля 1990 года 270 «О плане счетов бухгалтерского учета», в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику.

1.2 Юридическая природа договора финансовой аренды

Термин «лизинг» происходит от английского глагола «lease» и означает - сдавать и брать имущество внаем. Сложность и относительная новизна лизинговых отношений предопределили существование различных точек зрения относительно их юридический природы.

Необходимо выделить два основных подхода. Одни специалисты анализируют лизинг с помощью традиционных институтов гражданского права: договоров аренды, купли-продажи, займа, поручения и т. д. Другие утверждают, что сложность и оригинальность лизинговых отношений дает основание рассматривать их как особые отношения. В некоторых случаях предметом анализа становится весь комплекс отношений, в других - только договор о передаче оборудования во временное пользование с правом последующей покупки (если такое условие включается).

Сходство некоторых элементов лизинга с договором аренды привело к появлению концепции, согласно которой договор лизинга рассматривается как договор аренды со специфическими чертами. Эту точку зрения, в частности, разделяют немецкие специалисты Х. Бук в работе «Лизинг в Германии» и К. Ларенц в «Учебнике финансового права». Но в договоре лизинга имеются такие особенности, которые вряд ли можно квалифицировать лишь как «специфические черты».

Включение условия о возможной покупке пользователем оборудования существенно изменяет содержание договора, ибо в связи с этим условием указываются покупная цена, сроки реализации права на покупку, также встают вопросы о моменте перехода права собственности и риска случайной гибели или порчи имущества. Пользователь - это потенциальный покупатель оборудования.

В договоре в качестве лизингодателя выступает лизинговая компания, которая специально для конкретного пользователя закупает оборудование у изготовителя. Обязанности, которые лежат на арендодателе в договоре аренды - техобслуживание, страхование, капитальный ремонт и др. - в договоре лизинга, как правило, возлагаются на пользователя или первоначального собственника. Происходит это путем включения в договор лизинга соответствующей оговорки.

Наиболее ярко различие договоров аренды и лизинга проявляется в решении вопросов ответственности и перехода риска. В договоре аренды арендодатель несет ответственность перед арендатором за несвоевременное предоставление имущества во владение арендатора, за обнаруженные дефекты и др. В договоре лизинга ответственность за нарушение условий, относящихся к предмету договора (качество, несоответствие целям пользователя), обычно несет изготовитель оборудования. В результате перед пользователем отвечает не собственник оборудования, а изготовитель оборудования, который не является стороной договора лизинга. Риск случайной гибели или порчи оборудования, как правило, несет пользователь, а в договоре аренды, как это предусматривается законодательством различных стран, все риски несет собственник, то есть арендодатель.

Другие исследователи, например западногерманский цивилист И. Эссер в своей работе «Финансовое право», утверждают, что наличие в договоре лизинга опциона на покупку дает возможность квалифицировать его как договор купли-продажи в рассрочку особого типа. При договоре купли-продажи в рассрочку право собственности переходит от продавца к покупателю, как правило, в момент заключения договора. При договоре лизинга право собственности сохраняется за лицом, предоставившим оборудование во временное пользование. В содержание договора лизинга не включается обязанность пользователя по приобретению имущества в собственность: вопрос покупки оборудования полностью передан на усмотрение пользователя.

И в той, и в другой теориях (сравнение договора лизинга с договором аренды и купли-продажи в рассрочку) рассматривается только договор лизинга, но не весь комплекс отношений. Все то, что выходит за рамки отношений между лизингодателем и пользователем, не нашло своего отражения в этих теориях. Но лизинг далеко не исчерпывается отношениями по временному использованию оборудования.

Говоря о юридической природе лизинга, нужно строго разграничивать, рассматриваются ли отношения между всеми участниками лизинга или лишь договор о предоставлении оборудования во временное пользование. В первом случае вообще нельзя говорить о каком-либо одном из известных договоров либо о договоре sui generis (особого рода), поскольку в состав всего комплекса в качестве его элементов входят отношения купли-продажи, по временному пользованию оборудованием, в некоторых случаях - еще займа, гарантии и др. Отношения сторон этих договоров, их взаимосвязанность и взаимообусловленность представляют собой сложную структуру, и рассмотрение и регулирование какой-либо одной из ее составных частей приводит к ее разрушению. Из этого следует, что речь идет об особом институте, требующем комплексного изучения и самостоятельного регулирования.

Договор о передаче оборудования во временное пользование (собственно договор лизинга) как один из элементов комплекса действительно имеет много общего с договором аренды. Оба договора опосредуют отношения по передаче оборудования во временное пользование; но отличаются субъектный состав, содержание договоров, наличие в договоре лизинга элементов договора купли-продажи и пр.

Таким образом, договор лизинга нужно рассматривать как новый самостоятельный вид договора.

Процесс лизинга выражает комплекс имущественных отношений, складывающихся в связи с движением имущества между участниками лизинговой операции. Поэтому лизинг, как экономико-правовая категория, представляет собой особый вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.

Любое определение лизинга является ограниченным и не может учесть всех форм проявления этого нового кредитного инструмента, но все-таки можно привести еще одно - определение Европейской Федерации национальных ассоциаций по лизингу оборудования (Leaseurope): «Лизинг - это договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем, и он сохраняет за собой право собственности».

Основная особенность финансовой аренды состоит в том, что в аренду сдается не имущество, которое ранее использовал арендодатель, а новое, специально приобретенное арендодателем исключительно с целью передачи его в аренду. Для финансовой аренды характерно, что срок аренды приближается к сроку службы оборудования. По окончании срока аренды в соответствии с условиями договора арендатор вправе приобрести имущество в собственность, возобновить договор на более льготных условиях, либо вернуть имущество арендодателю.

1.3 Виды и особенности платежей по лизингу

Рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции.

При выделении видов лизинга исходят прежде всего из признаков их классификации, которые характеризуют: отношение к арендуемому имуществу; тип финансирования лизинговой операции; тип лизингового имущества; состав участников лизинговой сделки; тип передаваемого в лизинг имущества; степень окупаемости лизингового имущества; сектор рынка, где проводятся лизинговые операции; отношение к налоговым, таможенным и амортизационным льготам и преференциям; порядок лизинговых платежей.

По отношению к арендуемому имуществу (или по объему обслуживания) лизинг делится на:

· Чистый (net leasing), когда все расходы по обслуживанию имущества принимает на себя лизингополучатель. При этом лизингополучатель переводит лизингодателю чистые, или нетто, платежи. Большинство услуг на отечественном лизинговом рынке оборудования являются чистыми.

· Полный, или, как его еще называют «мокрый» лизинг (wet leasing), когда лизингодатель принимает на себя все расходы по обслуживанию имущества. Его используют, как правило, сами изготовители оборудования. По стоимости полный лизинг один из самых дорогих, так как у лизингодателя увеличиваются расходы на техническое обслуживание, сопровождение квалифицированным персоналом, ремонт, поставку необходимого сырья и комплектующих изделий и др.

· Частичный (с частичным набором услуг), когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

По типу финансирования лизинг делится на:

· Срочный, когда имеет место одноразовая аренда имущества.

· Возобновляемый (револьверный), при котором после истечения первого срока договор лизинга продлевается на следующий период. При этом объекты лизинга через определенное время в зависимости от износа и по желанию лизингополучателя меняются на более совершенные образцы. Лизингополучатель принимает на себя все расходы по замене оборудования. Количество объектов лизинга и сроки их использования по возобновляемому лизингу заранее сторонами не оговариваются.

Разновидностью возобновляемого лизинга является генеральный лизинг, который позволяет лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов. Это очень важно для предприятий с непрерывным производственным циклом и при жесткой контрактной кооперации с партнерами. Генеральный лизинг используется, когда требуется срочная поставка или замена уже полученного по лизингу оборудования, а времени, необходимого на проработку и заключение нового контракта, как правило, нет. По условию соглашения в режиме генерального лизинга лизингополучателю в случае возникновения срочной непредвиденной необходимости в получении дополнительного оборудования достаточно направить лизингодателю запрос на поставку требуемого оборудования со ссылкой на согласованный перечень или каталог. В конце периода, на который заключено соглашение, производится перерасчет лизинговых платежей с учетом разновременности затрат лизингодателя и заключается новое соглашение.

В зависимости от состава участников (субъектов) сделки различают следующие виды лизинга:

· Прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двухсторонняя сделка). По сути, эту сделку нельзя назвать классической лизинговой сделкой, так как в ней не участвует лизинговая компания.

· Косвенный лизинг, когда передача имущества в лизинг происходит через посредника. Такого рода сделка схожа с классической лизинговой операцией, так как в ней участвуют поставщик, лизингодатель и лизингополучатель, причем каждый из них выступает самостоятельно.

· Раздельный лизинг (лизинг с участием множества сторон) - leveraged leasing. Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и т. п. Такой лизинг называется еще групповым, или акционерным, лизингом с участием нескольких компаний поставщиков, лизингодателей и привлечением кредитных средств у ряда банков, а также страхованием лизингового имущества и возврата лизинговых платежей с помощью страховых пулов. Этот вид лизинга считается наиболее сложным, так как ему присуще многоканальное финансирование. Специфической особенностью данного вида лизинга является то, что лизингодатели обеспечивают лишь часть суммы, которая необходима для покупки объекта лизинга. Эти средства привлекаются и аккумулируются путем выпуска акций и распространения их среди лизингодателей, принимающих участие в финансировании сделки. Оставшаяся часть контрактной стоимости объекта лизинга финансируется кредиторами (банками, другими инвесторами). Характерно, что при этом кредиторы не имеют, как правило, права востребования задолженности по кредитам непосредственно у лизингодателей. В этих сделках ввиду множества участвующих сторон присутствуют: поверенный кредиторов - для координации действий займодателей, и поверенный лизингодателей - для управления совместными действиями контрагентов. Поверенный лизингодателей действует в качестве номинального лизингодателя и получает титул собственника оборудования. Он же распределяет прибыль между акционерами.

Одной из форм прямого лизинга является возвратный лизинг (sale and leaseback arrangement). Возвратный лизинг представляет собой систему взаимосвязанных соглашений, при которой фирма - собственник земли, зданий, сооружений или оборудования продает эту собственность финансовому институту (банку, страховой компании, инвестиционному фонду, фирме, специально ориентированной на лизинговые операции) с одновременным оформлением соглашения о долгосрочной аренде своей бывшей собственности на условиях лизинга.

Возвратный лизинг выступает в данном случае как альтернатива залоговой операции, причем продавец собственности, который в результате сделки становится ее арендатором, немедленно получает в свое распоряжение от покупателя взаимно согласованную сумму сделки купли-продажи, а покупатель продолжает участвовать в этой операции, но уже в качестве арендодателя. Возвратный лизинг необходим, прежде всего, для тех хозяйствующих субъектов, которым срочно требуются значительные объемы оборотных средств.

Важным преимуществом возвратного лизинга является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов с вытекающей из этого возможностью использовать налоговые льготы, предоставляемые для участников лизинговых операций. Возвратный лизинг дает возможность рефинансировать капитальные вложения с меньшими затратами, чем при привлечении банковских ссуд, особенно если платежеспособность предприятия ставится кредитующими организациями под сомнение ввиду неблагоприятного соотношения между его уставным капиталом и заемными фондами.

При возвратном лизинге арендная плата устанавливается по следующей схеме: сумма платежей должна быть достаточной для полного возмещения инвестору всей суммы, которая была выплачена им при покупке, и плюс к этому обеспечивать среднюю норму прибыли на инвестированный капитал.

По типу имущества различают:

· Лизинг движимого имущества (оборудование, техника, автомобили, суда, самолеты и т. п.), в том числе нового и бывшего в употреблении.

· Лизинг недвижимости (здания, сооружения).

По степени окупаемости имущества лизинг подразделяется на:

· Лизинг с полной окупаемостью (или близкой к полной), когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и, соответственно, выплата лизингодателю стоимости имущества.

· Лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть ее.

В соответствии с признаками окупаемости (условиями амортизации имущества) выделяют финансовый и оперативный лизинг.

Финансовый (капитальный, прямой) лизинг - financial, capital leases - представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия соглашения между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя. Данный вид лизинга характеризуется следующими основными чертами:

участие кроме лизингодателя и лизингополучателя третьей стороны (производителя или поставщика объекта сделки);

невозможность расторжения договора в течение основного срока аренды, то есть срока, необходимого для возмещения расходов арендодателя;

продолжительный период лизингового соглашения (обычно близкий к сроку службы объекта сделки).

После завершения срока лизингового соглашения (договора) лизингополучатель может купить объект сделки по остаточной (а не по рыночной) стоимости; заключить новый договор на меньший срок и по льготной ставке; вернуть объект сделки лизинговой компании.

О своем выборе лизингополучатель должен сообщить лизингодателю. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, стороны заранее определяют остаточную стоимость объекта, сдаваемого в лизинг.

Оперативный (сервисный) лизинг - service, operating leases - представляет собой арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта. Заключается он, как правило, на 2 - 5 лет. При оперативном лизинге риск порчи или утери объекта лежит в основном на лизингодателе. Ставка лизинговых платежей обычно выше, чем при финансовом лизинге, из-за отсутствия гарантии окупаемости затрат. По окончании оперативного лизингового договора лизингополучатель имеет право: продлить срок договора на более выгодных условиях; вернуть оборудование лизингодателю; купить оборудование у лизингодателя при наличии соглашения (опциона) на покупку по рыночной стоимости.

В зависимости от сектора рынка, где проводятся лизинговые операции, различают:

· Внутренний лизинг, когда все участники сделки представляют одну страну.

· Внешний (международный) лизинг - к нему относятся сделки, в которых хотя бы одна из сторон принадлежит разным странам. К этому же виду лизинга относят и сделки, проводимые лизингодателем и лизингополучателем одной страны, если хотя бы одна из сторон ведет свою деятельность и имеет капитал совместно с зарубежной фирмой.

Внешний лизинг, в свою очередь, подразделяется на импортный, когда зарубежной стороной является лизингодатель, и экспортный, когда зарубежной стороной является лизингополучатель.

Классификация сделок международного лизинга.

Классификация аренды и лизинга получила обоснование, как в зарубежной, так и в отечественной теории и практике. К международному лизингу относят те операции, в которых хотя бы один из ее участников не является резидентом страны, в которой осуществляется лизинговая операция, или же все участники лизинга представляют разные страны. При этом такая сделка называется прямой. Когда же участниками международного лизинга являются юридическими лицами одной страны, но при этом капитал лизингодателя частично принадлежит иностранным фирмам, то в данном случае имеет место косвенный лизинг. Обычно объектом такого лизинга является оборудование, импортируемое в страну лизингополучателя. В связи с этим, международный лизинг может рассматриваться в трех аспектах: 1)экспортный лизинг, при котором зарубежной стороной является сторона арендатора и предназначенное для лизинга оборудование вывозится из страны на условиях экспортного контракта;

2)импортный лизинг. При этом зарубежной стороной является лизингодатель, и оборудование поставляется в страну арендатора на условиях импортного контракта;

3)транзитный лизинг, при котором все участники находятся в разных странах. Анализ международной практики позволяет выделить три основных вида лизинговых сделок:

1. Лизинг с условной продажей. Эта разновидность лизинга, по существу, представляет собой продажу оборудования с рассрочкой платежа, причем объект лизинга выступает в качестве обеспечения предоставленного фирмой кредита. Срок аренды обычно составляет 75 или более процентов от предполагаемого срока службы имущества. В случае использования лизинга с условной продажей лизингополучатель после истечения срока действия договора имеет право приобрести лизинговое имущество по льготной цене, фиксированной в этом договоре.

2. Истинный лизинг, ориентированный на оптимизацию налоговых платежей. При использовании данного вида лизинга срок экономической жизни оборудования больше, чем срок действия лизингового договора, а лизингополучатель имеет право приобрести лизинговое имущество по справедливой рыночной цене после истечения срока действия лизингового договора. Истинный лизинг, в свою очередь, подразделяется на следующие субкатегории: Прямой лизинг - в этом случае лизингодатель приобретает лизинговое имущество за счет собственных средств и несет все риски по мобилизации ресурсов, необходимых для приобретения передаваемого в лизинг имущества. Сублизинг. Часто лизинг осуществляется не на прямую, а через посредника. При этом имеется основной лизингодатель, который через посредника, как правило, также лизинговую компанию, сдает оборудование в аренду лизингополучателю. При этом в договоре предусматривается, что в случае временной неплатежеспособности или банкротстве посредника лизинговые платежи должны поступать основному лизингодателю. Подобные сделки получили название “сублизинг”.

В международной сфере сублизинговые сделки, получившие название “дабл диппинг”, используют комбинацию налоговых выгод в двух и более странах. Эффективность таких сделок связана с тем, что выгоды от налоговых льгот в одной стране больше, если лизингодатель имеет право собственности, а в другой стране - если лизингодатель имеет право владения. Учитывая данные особенности, лизинговое соглашение может быть построено по следующей схеме: национальная лизинговая компания покупает оборудование (право собственности) и отдает его в лизинг иностранной лизинговой компании (право владения), которая в свою очередь передает их в лизинг местным лизингополучателям.

Хеджированный лизинг. Данный вид сделки заключается в предоставлении лизингодателем лизингополучателю части денежных средств для покупки объекта лизинга, при этом остальная часть средств, необходимых для приобретения имущества, перечисляется самим лизингополучателем на нерегрессионной основе.

Лизинг с опционом содержит положение о возможности корректировки лизинговых платежей в течение срока действия лизингового договора. В зарубежной практике этот вид лизинга используется при работе с автотранспортом, предназначенным для эксплуатации на шоссейных автодорогах. Ни грузовой автотранспорт, ни сельскохозяйственная и строительная техника не могут являться объектом лизинга с опционом, что существенно снижает его значимость для лизинговых операций с недвижимостью. В последние годы некоторые лизинговые компании и оффшорные лизинговые компании пытались использовать такого рода лизинг для обеспечения условий реализации своих инвестиционных программ, однако говорить о широком использовании этой формы лизинга не приходится. В соответствие с международной классификацией, которая все полнее входит в понятийный оборот российских финансистов и экономистов, все лизингодатели могут быть условно разделены на три группы: 1. Специализированные лизинговые компании, которые профессионально работают на рынке лизинговых услуг и выполняют роль финансового посредника между производителем оборудования и лизингополучателем. 2. Продавцы и производители лизингового имущества, заинтересованные в реализации своей продукции, которые используют лизинг в качестве средства, стимулирующего потребителя к приобретению производимых ими товаров. 3. Спонсоры или партнеры, заинтересованные в завершении того или иного проекта и рассматривающие лизинг как инструмент, позволяющий целевым образом направить инвестиции для реализации проекта. Международная практика позволяет сформулировать следующие основные критерии, которые рекомендуются к использованию при идентификации лизинговых сделок: при организации лизинговой сделки объект сделки всегда выбирается лизингополучателем, а не лизингодателем, который приобретает оборудование за свой счет или участвует в его приобретении; срок лизинга меньше срока фактического износа оборудования и обычно приближается к сроку формальной налоговой амортизации (при аренде срок использования оборудования может быть практически любым и лимитирован только договором); по окончании срока действия лизингового договора лизингополучатель может продолжить использование лизингового оборудования по льготной цене или приобрести лизинговое имущество по остаточной стоимости; . в роли лизингодателя, как правило, выступает специализированная лизинговая компания.

По отношению к налоговым, амортизационным льготам различают лизинг:

С использованием льгот по налогообложению имущества, прибыли, НДС, различных сборов, ускоренной амортизации и т. п. Как пишет К. Г. Сусанян в своей книге «Самые выгодные сделки: лизинг, бартер, товарообмен с зарубежными партнерами», данный тип лизинга широко применялся английскими и американскими фирмами в 80-е годы во внешнеэкономической сфере. Сделки базировались на получении лизингодателем налоговых льгот по инвестициям в машины и оборудование, которые сдавались в аренду за рубежом. Эти сделки организовывались таким образом, что лизингополучатели в своей стране делали амортизационные отчисления, пользуясь льготами при налогообложении, а рассчитывались с зарубежными лизингодателями по искусственно заниженным арендным ставкам, что становилось возможным ввиду использования налоговых скидок на инвестиции в оборудование, сдаваемое в аренду. К. Г. Сусанян приводит пример, хорошо иллюстрирующий такого рода сделки: четыре английские лизинговые компании в сделке с лизингом восьми самолетов «Боинг» стоимостью в 140 млн. долларов, закупив эту технику у американских фирм, сдали ее в лизинг тем же американским фирмам. Суммарная налоговая скидка составила около 20 млн. долларов. В ряде случаев возможность получения льгот при операциях лизинга используется для проведения фиктивных операций лизинга. На Западе такого рода фиктивные операции преследуются посредством специальных статей в законах, регламентирующих лизинговую деятельность.

Без использования льгот.

По характеру лизинговых платежей осуществляется разделение лизинга по видам в зависимости от:

Вида лизинга (финансовый, оперативный);

Формы расчетов между лизингодателем и лизингополучателем:

· денежные, когда все платежи производятся в денежной форме;

· компенсационные, когда платежи осуществляются в форме поставки товаров, произведенных на сданном в лизинг оборудовании (по существу, это бартер), или путем зачета услуг, оказываемых друг другу лизингополучателем и лизингодателем;

· смешанные, когда применяются обе указанные формы платежа.

Состава учитываемых элементов платежа (амортизация, дополнительные услуги, лизинговая маржа, страхование и т. д.);

Применяемого метода начисления:

а) с фиксированной общей суммой;

б) с авансом (депозитом);

в) с учетом выкупа имущества по остаточной стоимости;

г) с учетом периодичности внесения (ежегодные, полугодичные, ежеквартальные, ежемесячные);

д) с учетом срочности внесения (в начале, середине или в конце периода платежа);

е) с учетом способа уплаты: равномерными равными долями; с увеличивающимися и уменьшающимися размерами (в зависимости от финансового состояния лизингополучателя и условий договора).

Все виды лизинговых операций активно развиваются в большинстве европейских стран.

Причиной широкого распространения лизинга является ряд его преимуществ перед обычной ссудой:

· Лизинг предполагает 100%-ное кредитование и не требует немедленного начала платежей. При использовании обычного кредита для покупки имущества предприятие должно было бы около 15% стоимости покупки оплачивать за счет собственных средств. При лизинге контракт заключается на полную стоимость имущества. Арендные платежи обычно начинаются после поставки имущества арендатору, либо позже.

· Гораздо проще получить контракт по лизингу, чем ссуду. Особенно это относится к мелким и средним предприятиям. Некоторые лизинговые компании даже не требуют от арендатора никаких дополнительных гарантий. Предполагается, что обеспечением сделки служит само оборудование. При невыполнении арендатором своих обязательств лизинговая компания сразу же забирает свое имущество.

· Лизинговое соглашение более гибко, чем ссуда. Ссуда всегда предлагает ограниченные сроки и размеры погашения. При лизинге арендатор может рассчитывать поступление своих доходов и выработать с арендодателем соответствующую, удобную для него схему финансирования. Платежи могут быть ежемесячными, ежеквартальными и т. д., суммы платежей могут отличаться друг от друга. Иногда погашение может осуществляться после получения выручки от реализации товаров, произведенных на оборудовании, взятом в лизинг. Ставка может быть фиксированной и плавающей.

· Риск устаревания оборудования целиком ложится на арендодателя. Арендатор имеет возможность постоянного обновления своего парка оборудования.

· В случае лизинга арендатор может использовать сразу гораздо больше производственных мощностей, чем при покупке. Временно высвобожденные благодаря лизингу деньги он может пустить на какие-либо другие цели.

· Так как лизинг долгое время служил средством реализации продукции и развития производства, то государственная политика, как правило, направлена на поощрение и расширение лизинговых операций.

· Преимущества учета арендуемого имущества. Основными принципами Евролиза (Leaseurope - ассоциация европейских лизинговых компаний) по учету лизинговых операций является опубликование арендатором своих финансовых обязательств, вытекающих из лизинговых соглашений. Считается, что опубликование арендатором своих обязательств будет играть важную роль в оценке его финансового положения. Цифровая информация по обязательствам на дату составления баланса должна удовлетворить все запросы третьих сторон. Эта публикация может быть сделана в форме приложения к балансу.Во многих странах законодательство устанавливает для предприятий обязательное соотношение собственного и заемного капитала. Так как имущество по лизинговой сделке будет учитываться по балансу арендодателя, то арендатор может расширить свои производственные мощности, не затронув соотношения.

· Международный валютный фонд не учитывает сумму лизинговых сделок в подсчете национальной задолженности, т. е. существует возможность превысить лимиты кредитной задолженности, устанавливаемые Фондом по отдельным странам.

Несколько слов можно сказать и о недостатках лизинга:

· Если оборудование взято в финансовый лизинг и оно с течением времени устарело до окончания действия лизингового договора, то лизингополучатель продолжает платить арендные платежи до конца контракта.

· При оперативном лизинге риск устаревшего оборудования ложится на арендодателя, который вынужден брать за это большую плату с лизингополучателя.

· Еще одним недостатком финансового лизинга является то, что в случае выхода оборудования из строя, платежи производятся в установленные сроки, независимо от состояния оборудования.

· Если объектом лизингового договора является крупный и уникальный объект, то в связи с большим разнообразием условий арендных сделок подготовка договоров об их лизинге требует значительного времени и средств.

Подводя итог первой главы, мы можем сказать, что дальнейшее развитие и совершенствование международного лизинга приведёт к благоприятному изменению экономики не только страны-участницы, но и мировой экономики в целом.

Глава II

Говоря об анализе международного лизинга мы подразумеваем подробное изучение таких вопросов, как:

· Регулирование

· Страхование

· Анализ международного лизинга на современном этапе

· Также в этой главе мы подробно рассмотрим и проанализируем казахстанский лизинг

2.1 Регулирование и страхование международного лизинга

Вопросы

права, применимого к сделкам международного лизинга.

К сделкам международного лизинга относятся договоры, лизингодатель и

лизингополучатель которых находятся в разных государствах. В данном случае не

имеет значения нахождение продавца имущества. Под местом нахождения имеется в

виду место нахождения юридического лица, но не его филиала или

представительства, даже если оно зарегистрировано, либо аккредитовано на

территории другого государства. Следовательно, если в сделке участвует филиал

или представительство, то их местонахождение должно определяться

местонахождением юридического лица, которое их создало.

Вопросы, связанные со сделками международного лизинга, решаются с учетом положений международного права. Cуществуют три возможных варианта права применимого к лизинговым операциям данного вида:

1. Право страны, избранное сторонами сделки. Применяется, если стороны определили право при совершении сделки, либо в результате последующего соглашения сторон. Здесь не существует никаких ограничений в выборе. Это может быть как право страны лизингодателя или лизингополучателя, так и право любой другой страны.

2. Оттавская Конвенция УНИДРУА о международном финансовом лизинге. Используется, если лизингодатель и лизингополучатель находятся в странах-участницах Конвенции или, если договоры лизинга и поставки предмета лизинга регулируются правом одной из стран-участниц Конвенции.

3. Право страны лизингодателя. Применяется в случаях, когда сделка не регулируется Конвенцией, и стороны не определили применимое право. Следовательно, казахстанское законодательство о лизинге будет применяться к сделкам международного лизинга, где казахстанским юридическим лицом является лизинговая компания.

Конвенция УНИДРУА о международном лизинге была заключена в 1988 году как попытка унификации основных положений, касающихся операций международного лизинга. Необходимость ее принятия была вызвана, прежде всего, тем, что разные законодательные системы рассматривали лизинговые сделки с различных позиций. Конвенция регулирует вопросы, возникающие при заключении и исполнении договоров, заключаемых в связи с операциями по лизингу, сторонами которых являются коммерческие организации из разных стран. В настоящее время участниками Конвенции является 8 стран - Россия, Беларусь, Казахстан, Венгрия, Италия, Латвия, Нигерия, Панама и Франция.

Конвенция не противоречит казахстанскому законодательству и не требует внесения изменений в действующие законодательные акты.

Конвенция:

* Отсутствие возвратного лизинга;

* Договор лизинга, как правило, должен быть заключен к моменту приобретения оборудования, хотя допускается и более позднее заключение лизингового соглашения.

* Некоторые различия в видах имущества, которое может быть предметом лизинга. По Конвенции предметом лизинга может быть комплектное оборудование, средства производства и иное оборудование. Таким образом, Конвенция не предусматривает передачи в лизинг, например, предприятия, что является допустимым по нормам казахстанского законодательства;

* Сроки договора лизинга. По Конвенции совокупные лизинговые платежи по лизинговому соглашению должны соответствовать всей или существенной части амортизации оборудования. Закон хотя и устанавливает аналогичное требование, но оно является недействительным;

* При существенном нарушении договора лизингополучателем лизингодатель в праве потребовать ускоренной выплаты лизинговых платежей, если это предусмотрено договором, или расторгнуть договор с направлением заблаговременного уведомления лизингополучателю. В последнем случае - истребовать оборудование из владения лизингополучателя и взыскать убытки. Критерием для определения размера убытков является разница между суммой, которую мог получить лизингодатель при надлежащем выполнении лизингополучателем договора, и фактически полученными суммами;

* Ответственность за поставку недоброкачественного имущества. Лизингополучатель имеет в отношении лизингодателя право отказаться от оборудования или расторгнуть договор лизинга, и арендодатель имеет право исправить свое ненадлежащее исполнение.

В Конвенции установлены общие нормы регулирования международных лизинговых операций, которые в зависимости от конкретных условий могут уточняться участниками сделки по их усмотрению. Основной особенностью концепции, положенной в основу данного соглашения, является принятие во внимание экономически и юридически тесно связанные между собой трехсторонние отношения изготовителя оборудования, арендодателя этого имущества и его арендатора, причем существенным образом учитываются интересы последнего.

СТРАХОВАНИЕ

Вопрос о гарантиях является непременной составляющей при заключении любой без исключения лизинговой сделки. При проведении переговоров с потенциальным лизингополучателем лизинговые компании стремятся выявить все возможные меры для финансового обеспечения своих рисков. Не предложив лизинговой компании ликвидной стопроцентной гарантии исполнения своих обязательств, вновь образованные предприятия, либо предприятия, не имеющие хорошей кредитной истории практически не имеют возможности получить оборудование в лизинг даже для высокорентабельного проекта, безупречного с точки зрения планирования бизнеса. В случае, если предприятие может доказать свою устойчивость на протяжении длительного (несколько лет) периода и платежеспособность на момент заключения сделки, лизинговые компании, предварительно изучив финансово-хозяйственную деятельность предприятия - лизингополучателя и убедившись в его надежности, неохотно, но все же соглашаются разделить с ним финансовые риски по сделке.

2.2 Международный лизинг на современном этапе

Как говорилось выше, чем меньше рисков и больше уверенность у лизингодателя, тем реальней шансы у лизингополучателя. В этом разделе мы рассмотрим ту, реальную обстановку в международном лизинге, которая сложилась на современном этапе.

В международном лизинге на современном этапе особенно важны: выбор валюты контракта, оценка риска изменения курса валюты, таможенный режим арендатора, налог на фирму, применяемый к арендодателю, наличие соглашений о неприменении двойного налогообложения между странами, защита права собственности иностранного арендодателя в стране арендатора. Как правило, решение вопросов страхования имущественных и финансовых рисков, осуществляется как лизинговыми компаниями, так и лизингодателями. По лизинговому контракту лизингополучатель обязан произвести приемку объекта сделки непосредственно при поставке, обеспечить все необходимые технические и правовые условия приемки. Погашение лизинговых обязательств может происходить как в денежной, так и в другой форме. Так, при лизинге в развивающихся странах часто используются элементы бартерной сделки. В счет арендных платежей идет товар, производимый арендатором (нефть, алмазы, кожа и т. д.). Но здесь нужно привлекать третью сторону, которая будет заниматься продажей этих товаров за свободно конвертируемую валюту.

Первые сделки международного лизинга были заключены американскими лизинговыми компаниями в 50- х годах. Различное оборудование, произведенное в США, было передано по контрактам международного лизинга в другие страны. В этом случае лизингодатель - резидент США - имел возможность применять ускоренную амортизацию предмета договора лизинга, а также получать инвестиционные налоговые льготы, и, таким образом, уменьшать стоимость сделки международного лизинга для лизингополучателя - нерезидента.

Позднее к этому опыту прибегли фирмы из Великобритании, Европы. В последнее время данная практика распространилась и в Азии. У каждого из сложившихся сегодня региональных рынков имеются некоторые специфические особенности. Высокоразвитую систему лизинговых операций, успешно использующую все современные формы лизинга, имеет Великобритания. Однако в последние годы налоговые льготы для лизинговых компаний в Великобритании были существенны снижены. Кроме этого, нормативная база этой страны не поощряет предоставление налоговых освобождений по лизинговым операциям, ориентированным на оказание лизинговых услуг за пределами Соединенного Королевства. Все виды лизинговых операций активно развиваются в большинстве европейских стран. Наибольшее развитие лизинга, ориентированного на использование налоговых льгот, наблюдается во Франции, Германии и Швеции. В большинстве европейских стран лизингодатель может требовать льгот, обоснованных правом собственности на лизинговое имущество, даже в том случае, если лизингополучатель имеет номинальное право возобновления лизингового договора, что не допускается, например, американским налоговым законодательством.

Хорошо развита система лизинговых отношений в Японии. Японские лизинговые компании активно работают на международном рынке лизинговых услуг, и в последние годы крупнейшие из них открыли офисы в Нью-Йорке, Лондоне, Гонконге, Сингапуре и других странах Юго-Восточной Азии. Японские компании активно выходят на европейский и американский рынки лизинговых услуг. Только в Нью-Йорке успешно работают более 20 представительств лизинговых компаний. Основное направление деятельности японских лизинговых компаний – лизинг воздушных и морских судов. Благополучие лизинговых компаний этой страны объясняется тем, что Экспортно-импортный банк Японии до недавнего времени активно способствовал усиления их влияния на международном рынке лизинговых услуг. До последнего времени Азия переживала бум развития лизинговых операций. Штаб-квартиры крупнейших лизинговых компаний расположены в Гонконге, Филиппинах, в Южной Корее, на Тайване, в Сингапуре и в Малайзии. Активно развивался лизинг в Индонезии.

Китай пошел по пути создания лизинговых компаний в виде совместных предприятий с иностранными инвесторами. Конечно, с середины 1997 г. ситуация на этом рынке несколько изменилась, и лизинговые компании этих в настоящее время испытывают определенные трудности. Однако, по мнению аналитиков, именно лизинговые операции могут в будущем способствовать оживлению рынков в этом регионе. В первую очередь это связано с тем, что использование лизинга в международном масштабе может помочь многим азиатским компаниям увеличить объемы реализации своей продукции на других географических рынках.

В Австралии успешно развивается лизинг, ориентированный в основном на обслуживание внутреннего рынка, а также лизинг с дополнительным рычагом в отношении недвижимости городского значения и строительства муниципального жилья. В стране большое значение придается пакету документов, определяющих условия банковского кредитования коммерческой и жилой недвижимости, в том числе ипотечного кредитования физических лиц.

Основной целью деятельности иностранных лизинговых компаний в России является финансирование продаж оборудования зарубежных поставщиков для российских предприятий и иностранных фирм, работающих в России. Западные банки вынуждены воздерживаться от значительных инвестиций в российский лизинг, среди прочего, из-за высоких резервных требований по российским кредитам, предусмотренных в их странах. Международные лизинговые компании, не обремененные необходимостью создания таких резервов на случай потерь, развивают свою деятельность в России более активно. Несколько западных лизинговых компаний создали совместные предприятия или филиалы в России, занимающиеся не только кэптивным лизингом, зависимым от конкретного производителя, но и лизингом самого различного оборудования. Международные лизинговые компании находят, что они могут осуществлять свой лизинговый бизнес в России, если вести его разумно и осмотрительно. Главной их задачей является обеспечение финансирования на конкурентоспособных условиях для обслуживаемых ими производителей. Объем международного лизинга в России достаточно велик, особенно при аренде телекоммуникационного оборудования и авто-трейлеров. Несколько крупных европейских лизинговых компаний оформляют лицензии на организацию международного финансирования лизинга в России. Предполагается значительное расширение этой формы международного финансирования.

Международный лизинг получил развитие в последние десятилетия прошлого века благодаря использованию техники построения операций на налоговой основе и с привлечением дополнительных источников финансирования. Примечательно, что в налоговых целях данный вид лизинга главным образом развивается в тех странах, законодательством которых не создано жесткого регулирования арендных операций. США и Англия стали менее заметны на этом рынке, по сравнению с странами Европы и Азиатско-Тихоокеанского региона.

Международный рынок лизинговых услуг считается одним из наиболее динамичных.

На современном этапе развития лизинга происходит создание международных лизинговых обществ. Например “Объединение европейских лизинговых обществ”, которое объединяет общества и союзы 17 европейских стран.

В некоторых странах государство использует лизинг для поддержки малого бизнеса обеспечивая предоставление лизинговых услуг малым предприятиям.

Деятельность международной финансовой корпорации на международных рынках лизинговых услуг.

"Привлекать инвестиции в частный сектор стран с развивающейся экономикой для улучшения общего уровня жизни"

Задача Международной финансовой корпорации (МФК), члена группы Всемирного банка, - содействовать укреплению частного сектора развивающихся стран и стран с переходной экономикой. В этой связи МФК наиболее интенсивно работает в области развития рынков финансовых услуг путем осуществления проектов совместно с банковскими структурами и с другими финансовыми институтами. В странах с развивающейся экономикой существование лизингового сектора является особенно важным для здорового развития финансовых рынков. Поэтому МФК рассматривает деятельность по развитию лизингового сектора стратегически важным направлением своей работы. Корпорация начала свою деятельность на рынке лизинговых услуг в 1977 году, впервые инвестировав в южно-корейскую лизинговую компанию Коrеа Development Leasing Co (KDLC). С тех пор МФК приобрела значительный опыт работы в лизинговом секторе через осуществление большого числа проектов технического содействия и инвестирование в лизинговые компании многих стран мира.

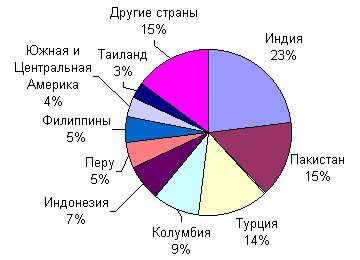

На октябрь 2003 года объем инвестиционного портфеля МФК в лизинговый сектор составил $431 млн, что составляет примерно 31% от общего объема инвестиционного портфеля Корпорации. Распределение инвестиционных проектов в лизинговый сектор по странам показано на графике.

Обратим внимание на то, что совокупный объем инвестиций в лизинговой сектор Индии, Турции и Пакистана составляет более 50% общего объема портфеля Корпорации в этом секторе. С 1983 по 2003 год рынок лизинговых услуг этих стран развивался большими темпами, и за этот период МФК осуществила по несколько инвестиционных проектов в каждой из этих стран.

Инвестируя в лизинговый сектор, МФК покупает часть акций компаний, предоставляет займы или и то, и другое вместе. Около 13% инвестиций в лизинговый сектор МФК осуществляет через вложение в уставной капитал, а остальные средства размещаются в форме кредитования. Как правило, Корпорация приобретает акции лизинговых компаний в среднем на сумму $1,4 млн, а средний объем кредита составляет около $7,5 млн.

Инвестиционные проекты МФК в лизинговом секторе стран с развивающейся экономикой ставят своей целью содействовать привлечению инвестиций в экономику, развитию финансовых рынков и всеобщему экономическому росту. Во многих странах, где МФК инвестирует в лизинговый сектор, Корпорация проводит проекты технического содействия на различных этапах подготовки инвестиционных программ. Основная задача проектов технического содействия - поддержка правительств стран-членов Корпорации в разработке необходимой законодательной базы для развития рынка лизинговых услуг, а также предоставление консультативной помощи участникам этого рынка. За годы работы на международных рынках лизинговых услуг МФК осуществила около 60 проектов технического содействия в 35 странах. Только в течение 2002-го года проекты технического содействия развитию лизингового сектора осуществлялись в России, Украине, Хорватии, Молдове, Литве и Польше.

Через осуществление проектов технического содействия и инвестиций Корпорация стремится содействовать созданию основных условий для развития здорового рынка лизинговых услуг. Эти базовые условия включают в себя такие элементы как:

· правовая база:

· нормативная база;

· режим налогообложения лизинговых сделок:

· бухучет лизинговых операций.

Правовая база лизинга

Рынок лизинговых услуг не может развиваться эффективно без правовой базы, определяющей основные принципы осуществления лизинговой деятельности. В лизинговом законодательстве должна быть определена структура лизинговой сделки, предполагающая участие трех субъектов, а также должны быть прописаны права и обязанности каждого из них. В случае банкротства лизингополучателя закон должен защищать права собственности лизингодателя на лизинговое имущество от претензий на него других кредиторов компании-лизингополучателя. Поскольку лизинговое имущество, по сути, является обеспечением сделки,законодательство о лизинге должно гарантировать право лизингодателя на изъятие предмета лизинга в случае невыполнения лизингополучателем своих платежных обязательств. Опыт, однако, показывает, что законодательного закрепления права лизингодателя на изъятие лизингового имущества недостаточно, это право должно быть подкреплено исполнительной системой. Например, законодательство некоторых стран признает право лизингодателя на бесспорное изъятие предмета лизинга в случае невыполнения платежных обязательств лизингополучателем, но на практике возврат лизингового имущества оказывается чрезвычайно сложным либо попросту невыполнимым.

Поэтому законодательно закрепленное право собственности лизингодателя на предмет лизинга до окончания договора лизинга должно четко исполняться.

Нормативная база лизинга

Опыт работы МФК во многих странах показывает, что на начальных этапах развития лизингового сектора необходимо установить минимальные или рамочные правила игры для участников этого сектора. Дополнительные и более структурированные нормы следует вводить по мере развития лизинговой отрасли. Требование о лицензировании и определение минимального объема уставного капитала лизинговых компаний может послужить первым шагом к становлению новых лизинговых компаний и созданию необходимых условий для их дальнейшей деятельности на рынке. По сравнению с банками лизинговым компаниям должна быть дозволена большая гибкость в привлечении источников финансирования лизинговых операций, т.к. лизинговые компании не привлекают временных депозитов. Определенная гибкость подходов к поиску финансирования позволяет лизинговым компаниям оставаться конкурентоспособными на рынке финансовых услуг. Дополнительные нормы, регулирующие лизинговую деятельность, стоит вводить только после становления сектора лизинговых услуг, и эти нормы должны разрабатываться при участии всех сторон лизинговой сделки.

Режим налогообложения лизинговых операций

Во многих странах финансовый инструмент лизинга используется прежде всего благодаря своим налоговым льготам. В целях содействия развитию лизингового сектора в странах с развивающейся экономикой лизинговым операциям должен сопутствовать режим благоприятного налогообложения, особенно по сравнению с другими финансовыми инструментами. С точки зрения налогообложения, лизингодателю очень выгодно применять ускоренную амортизацию лизингового имущества, что уменьшает его налогооблагаемую базу. Эта экономия на налоге на имущество позволяет лизингодателю сокращать объем лизинговых платежей, что, конечно же, выгодно и для лизингополучателя.

Дополнительным преимуществом для лизингополучателя возможности применять ускоренную амортизацию на предмет лизинга является то, что в конце договора лизинга он выкупает оборудование по остаточной стоимости как полностью амортизированное, хотя оборудование находится в прекрасном рабочем состоянии. Применение ускоренной амортизации, в свою очередь, позволяет лизинговой компании компенсировать высокие доходы затратами, частью которых является амортизация. Благоприятный режим налогообложения лизинговых операции содействует созданию в экономике благоприятных условий для привлечения инвестиций в основные средства. При этом необходимо законодательно закрепить минимальный срок лизингового договора, чтобы избежать злоупотребления заключением лизинговых сделок с целью неоправданного использования налоговых льгот. Это ограничение также необходимо, чтобы в дальнейшем избежать более жесткого регулирования лизинговой отрасли.