Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Оценка финансовых результатов деятельности предприятия

Дипломная работа: Оценка финансовых результатов деятельности предприятия

Содержание

Введение

1 Теоретические и методические основы анализа финансовых результатов деятельности предприятия

1.1 Сущность, содержание и задачи анализа финансовых результатов деятельности предприятия

1.2 Основные показатели и порядок формирования прибыли предприятия

1.3 Методика анализа финансовых результатов деятельности предприятия

2 Анализ финансовых результатов деятельности предприятия на примере ОАО «Нефтекамскшина»

2.1 Общая характеристика производственно-хозяйственной деятельности ОАО «Нефтекамскшина»

2.3 Оценка рентабельности деятельности предприятия ОАО «Нефтекамскшина»

3 Основные направления по улучшению финансовых результатов деятельности ОАО «Нефтекамскшина»

3.1 Зарубежный опыт увеличения прибыли и оценки рентабельности деятельности предприятий

3.2 Пути повышения прибыли и рентабельности на предприятии

Заключение

Список использованных источников и литературы

В рыночных условиях повышается ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых финансовых результатах. Общим финансовым результатом является прибыль, которая обеспечивает производственное и финансовое развитие предприятия. На сумму прибыли организации влияют внешние и внутренние факторы. При изучении прибыли основное внимание обращается на оценку влияния внутренних факторов на прибыль, так как она позволяет определить внутренние резервы роста прибыли. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности.

Предприятия получили самостоятельность в управлении и ведении хозяйства, право распоряжаться ресурсами и результатами труда и несут всю полноту экономической ответственности за свои решения и действия. В таких условиях благополучие и коммерческий успех предприятия всецело зависят от того, насколько эффективна его деятельность.

Актуальность темы исследования заключается в том, что основными целями деятельности любого предприятия являются получение прибыли, сохранение и наращивание капитала. Их достижение обеспечивает необходимый уровень эффективности работы хозяйствующего субъекта и удовлетворение интересов его собственников. Обе цели тесно взаимосвязаны между собой, так как основным источником увеличения капитала выступает чистая прибыль. Эти обстоятельства обуславливают необходимость оптимизации финансовых результатов деятельности организации. Важным инструментом решения обозначенной проблемы является экономический анализ, с помощью которого выявляют причины изменения показателей финансовых результатов и резервов роста прибыли.

Прибыль является сложным комплексным показателем, величина которого непременно учитывается в процессе обоснования и принятия управленческих решений всеми участниками рынка: сторонними лицами (инвесторами, кредиторами, поставщиками и покупателями и др.) и внутренними субъектами (менеджментом, владельцами крупных пакетов акций или долей и пр.). В этой связи чрезвычайно важно не ошибаться при интерпретации множества различных показателей финансовых результатов. А для этого необходимо знать порядок формирования данных показателей, начиная от показателя «выручка от продаж» до показателя «нераспределенная прибыль (непокрытый убыток)».

Целью выпускной квалификационной работы является оценка финансовых результатов деятельности предприятия и разработка путей их увеличения.

Для раскрытия данной цели поставлены следующие задачи:

- раскрыть основные показатели и роль финансовых результатов в деятельности предприятия;

- оценить прибыль от реализации в целом по предприятию;

- рассчитать показатели рентабельности деятельности предприятия;

- определить основные пути повышения финансовых результатов деятельности предприятия.

Объектом исследования является ОАО «Нефтекамскшина».

Предметом исследования выступают финансовые результаты деятельности предприятия ОАО «Нефтекамскшина».

В настоящее время появилось достаточно большое количество зарубежной и отечественной литературы, содержащей рекомендации по проведению оценки показателей прибыли, но возникает проблема выбора определенной методики, которая соответствовала бы конкретной отрасли и условиям, в которых находится исследуемое предприятие.

Теоретической и методологической основой дипломной работы послужили труды ведущих российских и зарубежных ученых-экономистов, таких как Ковалев В.В., Шеремет А.Д., Когденко В.Г., Савицкая Г.В., Сивчик Л.Г., а также материалы периодических изданий.

Информационной основой исследования явились формы финансовой отчетности ОАО «Нефтекамскшина»: Форма №1 «Бухгалтерский баланс», Форма №2 «Отчет о прибылях и убытках» за ряд лет.

В качестве методологической основы исследования были использованы такие методы общенаучного исследования, как анализ и синтез, логический подход к оценке экономических явлений, сравнение изучаемых показателей и другие.

В ходе проведения анализа данной работы были использованы основные методы исследования: сравнительный, анализ структуры и динамики показателей финансовых результатов предприятия с применением факторного анализа, анализа показателей рентабельности, пятифакторного анализа рентабельности, способы табличного и графического отражения аналитических и графических данных.

Практическая значимость данной работы заключается в том, что материалы исследования могут быть использованы при анализе результатов финансово-хозяйственной деятельности ОАО «Нефтекамскшина». Разработанные рекомендации по повышению финансовых результатов организации могут быть использованы ОАО «Нефтекамскшина» на практике.

Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников, приложений.

В первой главе данной работы рассматриваются теоретические основы анализа финансовых результатов деятельности предприятия. Даны сущность, содержание, задачи и методика анализа финансовых результатов деятельности предприятия.

Вторая глава содержит анализ финансовых результатов на базе данных финансовой отчетности ОАО «Нефтекамскшина». Проведен анализ состава, структуры и динамики прибыли предприятия, факторный анализ прибыли от реализации продукции и выявлены факторы, повлиявшие на изменение величины прибыли. Рассчитаны и проанализированы показатели рентабельности, проведен пятифакторный анализ рентабельности деятельности ОАО «Нефтекамскшина».

В третьей главе представлен зарубежный опыт планирования и оценки финансовых результатов деятельности предприятия. Отдельно рассматриваются направления повышения финансовых результатов деятельности ОАО «Нефтекамскшина».

1 Теоретические и методические основы анализа финансовых результатов деятельности предприятия

1.1 Сущность, содержание и задачи анализа финансовых результатов деятельности предприятия

В современных условиях повышаются ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых финансовых результатах [2, с.164].

Конечный финансовый результат деятельности предприятий является предметом исследования многих авторов. Их понимание сущности этого понятия далеко неоднозначно.

Так, например, Е.П. Козлова, Н.В. Парашутин считают, что сводным (интегрирующим) показателем, характеризующим финансовый результат деятельности предприятия, является балансовая (валовая) прибыль или убыток [6, с.402].

Л.Л. Чечевицына, И.Н. Чуев считают, что прибыль и есть финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы [37, с.244].

Г.В. Савицкая высказывает мнение, что финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль отражает положительный финансовый результат [28, с.204].

П.И. Камышанов считает, что конечный финансовый результат деятельности предприятия выражается в показателе прибыли и убытка [15,с.302].

Л.С. Васильева считает, что в нормативных документах, регулирующих налогообложение, прибыль отождествляется с доходом. Она пишет, что это не одно и то же. Ведь доход трактуется как поток денежных средств, поступающих в резерв государства, предприятия или отдельного лица в процессе распределения национального дохода [7, с.181].

Весьма интересным в рассмотрении сущности понятия финансового результата является подход Н.А. Бреславцевой. Она пишет, что практикой продиктована необходимость поиска более общего показателя, чем финансовый результат, который отражал бы состояние имущества и динамику уставного капитала, дающего целостную картину финансовой состоятельности институционной единицы. С ее точки зрения, он позволяет понять, исчислить, проанализировать и исследовать следующие явления и процессы:

- управление капитализацией;

- формирование прибыли любой институционной единицы;

- концепцию денежного и безденежного финансового результата;

- концепцию прибыли в обеспечении благосостояния институционной единицы;

- общую концепцию экономической прибыли;

- управление финансовыми результатами;

- управление финансовыми потоками;

- использование системы налогового контроля [5, с.243].

А.Д. Шеремет и Р.С. Сайфулин, раскрывая предлагаемую ими методику анализа финансовых результатов и рентабельности деятельности предприятия, отмечают, что «финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала отчетного периода» [8, с.9].

Под финансовым результатом деятельности предприятия О.В. Ефимова понимает прибыль, в то же время отмечает, что «действительно конечный результат тот, правом распоряжаться которым, обладают собственники», и в мировой практике под ним подразумевается «прирост чистых активов».

Порядок формирования финансовых результатов предприятия (прибыли) В.В. Бочаров рассматривает, систематизируя статьи, входящие в отчет о прибылях и убытках и показывая формирование прибыли от валовой до нераспределенной прибыли отчетного периода [8, с.11].

Изучив мнения различных авторов, нам представляется наиболее интересной точка зрения Г.В. Савицкой, которая высказывает мнение, что финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Таким образом, финансовый результат определяется как прирост или уменьшение стоимости имущества при постоянном капитале на начало и конец периода.

Подводя итог вышесказанному, хотелось бы отметить, что взгляды специалистов на проблему определения экономической сущности понятия «финансовый результат» разнообразны. Следует напомнить, что в современных условиях проблема определения сущности различных показателей, относящихся к финансовым результатам деятельности предприятия, весьма актуальна. Ведь зачастую даже в нормативных актах, регулирующих бухгалтерский учет и налогообложение, даются различные трактовки одного и того же понятия. Например, приходится часто сталкиваться с мнением, что чистая прибыль и прибыль, остающаяся в распоряжении предприятия, это одно и то же. Но это совсем не так. Попытаемся дать определения различным показателям, характеризующим финансовые результаты деятельности предприятия.

Наряду с абсолютными показателями, характеризующими различные аспекты финансового состояния, используются и финансовые коэффициенты.

Изменение величины собственного капитала за отчетный период характеризует финансовый результат деятельности хозяйствующего субъекта. Рост собственного капитала может быть оценен системой показателей финансовых результатов, которые в обобщенном виде представлены в форме № 2 «Отчет о прибылях и убытках» годовой и квартальной бухгалтерской отчетности.

В условиях рынка каждый хозяйствующий субъект выступает как обособленный товаропроизводитель, который экономически и юридически самостоятелен в выборе сферы бизнеса, формировании товарного ассортимента, определении затрат, формировании цены, учете выручки от реализации, а следовательно, выявлении прибыли или убытка по результатам деятельности. Получение прибыли является непосредственной целью производства хозяйствующего субъекта в условиях рынка. Реализация этой цели возможна только в том случае, если субъект хозяйствования производит продукцию, которая по своим потребительским свойствам соответствует потребностям общества.

Для выявления финансового результата необходимо сопоставить выручку с затратами на производство. Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности. Прибыль является основной формой чистого дохода. Она отражает экономический эффект, полученный в результате деятельности субъекта хозяйствования.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального характера трудового коллектива. За счет прибыли выполняются внешние финансовые обязательства перед бюджетом, банками, внебюджетными фондами и другими организациями. Она характеризует степень деловой активности и финансового благополучия. По прибыли определяют уровень отдачи авансированных средств в доходность вложений и активов. В условиях рынка субъект хозяйствования стремится если не к максимальной прибыли, то к такой величине прибыли, которая обеспечит динамическое развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечит его выживаемость.

Убытки по результатам деятельности высвечивают ошибки, просчеты в направлениях использования средств, ставят хозяйствующий субъекта в критическое финансовое положение, не исключающее банкротство.

Система показателей финансовых результатов включает в себя не только абсолютные (прибыль), но и относительные показатели (рентабельность) эффективности использования. Чем выше уровень рентабельности, тем выше эффективность хозяйствования [37, с.244].

Основными задачами анализа финансовых результатов деятельности предприятия являются:

- изучение формирования и структуры прибыли (убытка) от обычной деятельности, абсолютное ее изменение против базового периода;

- обоснование и количественное определение факторов изменения валовой прибыли и прибыли от продаж;

- обоснование и количественное соизмерение факторов изменения прибыли от обычной деятельности, в том числе за счет изменения прибыли до налогообложения; за счет изменения прибыли от продаж;

- выявление и количественное соизмерение резервов роста прибыли;

- анализ факторов формирования чистой прибыли;

- анализ формирования показателей, обоснование и количественное соизмерение факторов изменения рентабельности продукции и капитала, возможностей ее повышения [3, с.100].

Финансовые результаты деятельности предприятия характерны суммой полученной прибыли и уровнем рентабельности.

В современной экономической науке термин «прибыль» и его содержание вызывают множество споров и разночтений. Существующая в настоящее время возможность неоднозначной интерпретации определений видов прибыли порождает проблемные ситуации, связанные с оценкой и исследованием этой сложной экономической категории. По мере развития экономической теории комплекс понятий и терминов, определяющих прибыль, претерпел значительные изменения от самого простого в качестве дохода от производства и реализации до понятия, характеризующего конечные финансовые результаты во всем многообразии коммерческой деятельности [33, c.10].

Прибыль представляет собой реальную часть чистого дохода, созданного прибавочным трудом. Только после продажи продукции (работ, услуг) чистый доход принимает форму прибыли. Количество прибыли определяется как разность между выручкой от хозяйственной деятельности предприятия (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и суммой всех затрат на эту деятельность.

Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходами, полученными от реализации продукции, и издержками на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой – от того, насколько уровень издержек производства соответствует общественно необходимым затратам [39, с.190].

Прибыль - основной фактор экономического и социального развития. Этим обусловлен интерес к проблемам прибыльности и максимизации финансового результата, а, следовательно, к комплексному, системному анализу прибыли [32, с.35].

Прибыль является важнейшим показателем деятельности коммерческих организаций. С одной стороны, она отражает конечный финансовый результат, с другой - это главный источник финансовых ресурсов фирмы, формирующий собственный капитал. В условиях рыночной экономики ее величина определяет направления инвестирования [16, с.2].

Понятие «прибыль» имеет два подхода: бухгалтерский и экономический.

Рассматривая прибыль как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели прибыли [1, с.112].

Для определения показателей «экономическая прибыль» и «бухгалтерская прибыль» зачастую на практике используется «Прибыль (убыток) до налогообложения» из формы № 2 «Отчет о прибылях и убытках». Однако данная строка представляет собой показатель, отражающий бухгалтерскую прибыль (убыток), рассчитанный в соответствии с российскими стандартами бухгалтерского учета. Значение данной строки определяется расчетным путем как разница между суммой прибыли от продаж и сальдо прочих доходов и расходов. Таким образом, данная строка представляет собой финансовый результат деятельности организации сумму прибыли (убытка) от реализации продукции (работ, услуг) и доходов от участия в других организациях.

Экономическая прибыль приравнивается к показателю чистой прибыли – форма №2 «Отчет о прибылях и убытках» [36, с.40].

Получение прибыли является основной целью деятельности любого хозяйствующего субъекта. С одной стороны, прибыль является показателем эффективности деятельности предприятия, так как она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов. Таким образом, в росте сумм прибыли заинтересованы как предприятие, так и государство.

Таким образом, прибыль – это конечный финансовый результат предпринимательской деятельности предприятия и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию – разницу между выручкой от реализации продукции и себестоимостью реализованной продукции [11, с.347].

Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг). Показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Таким образом, рентабельность более полно, чем прибыль характеризует окончательные результаты хозяйствования.

Рентабельность производства является одним из главных показателей, характеризующих экономическое и финансовое состояние предприятия. Это накладывает определенную ответственность на объективность анализа динамики уровня рентабельности. Накоплен огромный опыт факторного анализа рентабельности организации. Альтернативным методом анализа является оценка степени влияния основных факторов на рентабельности производства [34, с.27].

Рентабельность (нем. rentabel - доходный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

Можно привести еще одно понятие рентабельности: рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности [4, с. 199].

Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса [31, с. 251].

Величина прибыли и уровень рентабельности зависят от производственной, сбытовой и коммерческой деятельности предприятия, то есть эти показатели характеризуют все стороны хозяйствования [10,с.89].

Информационное обеспечение анализа и принятие решений по финансовым результатам формируется за счет внешних и внутренних источников информации. К внешним источникам информации относят показатели, характеризующие:

- общеэкономическое развитие страны. Система показателей данной группы служит основой анализа и прогнозирования условий внешней среды функционирования предприятия. Это необходимо при разработке политики управления прибылью, осуществления инвестиционной деятельности, выявления резервов роста прибыли;

- конъюнктуру рынка. Система показателей этой группы является необходимой для оценки, анализа и принятия решений в области ценовой политики, привлечения капитала из внешних источников, определения затрат по обслуживанию дополнительно привлеченного капитала, формирования портфеля долгосрочных финансовых вложений, осуществления краткосрочных финансовых вложений;

- деятельность конкурентов и контрагентов. Система показателей данной группы используется для осуществления оперативного анализа и регулирования отдельных аспектов формирования и использования прибыли.

К внутренним источникам относятся:

- показатели финансового учета предприятия. На основе этих показателей осуществляется анализ, прогнозирование и текущее планирование прибыли. Преимуществами показателей финансовой отчетности является их унифицированность, что позволяет использовать типовые методики анализа и алгоритмы финансовых расчетов по отдельным вопросам формирования и использования прибыли;

- показатели управленческого учета, формирующие информационную базу оперативных управленческих решений. Управленческий учет может быть структурирован:

- по центрам ответственности (центрам затрат, доходов, прибыли, инвестиций);

- по видам деятельности (операционная, финансовая, инвестиционная);

- по видам ресурсов (материальных, трудовых, финансовых и нематериальных) и т.д.

В процессе построения системы информационного обеспечения анализа и управления прибылью в управленческом учете формируются показатели, отражающие объем деятельности, сумму и состав затрат, сумму и состав получаемых доходов;

- нормативно-справочные показатели. Основу этой системы показателей составляют различные нормы и нормативы, разработанные в рамках самого предприятия – нормативы затрат времени, нормативы удельных расходов сырья и материалов и т.д. Данная система показателей дополняется различными справочно-нормативными показателями, действующими в целом по стране или в отрасли: нормы амортизационных отчислений, ставки налогов и т.д. [20, c.3].

На практике бывает ситуация, когда в силу особенностей техники и технологии изготовления отдельных изделий, существующего спроса на эти изделия на рынке и других факторов, снятие с производства одного изделия и замена его другим невозможна или нецелесообразна. Кроме того, много предприятий, которые специализируются всего на одном или максимум двух-трех взаимозаменяемых видах продуктов. В этом случае надо искать другие методические подходы для максимизации прибыли [21, с.30].

Таким образом, прибыль или убыток или иными словами финансовый результат - итоговый качественный показатель работы предприятия, характеризующий в целом уровень его организационно-экономического развития.

1.2 Основные показатели и порядок формирования прибыли предприятия

В условиях формирования рыночной экономической системы в нашей стране происходит значительное изменение в отношении к показателю прибыли в пользу возрастания его роли в хозяйственном механизме, поскольку в рыночных условиях прибыль выступает не только основным источником развития хозяйственной деятельности любого предприятия, но и является стимулом практически любой хозяйственной деятельности [35,с.245].

Финансовые результаты деятельности предприятия за отчетный период характеризуются системой взаимосвязанных отчетных показателей. К ним относятся:

- валовая прибыль (убыток);

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- прибыль (убыток) от обычной деятельности;

- чистая прибыль.

Формула расчета каждого из абсолютных показателей финансовых результатов задает направления анализа показателя, поскольку содержит набор наиболее важных влияющих на него факторов [2, c.23].

В Приложении А представлена схема формирования финансовых результатов организации.

В процессе формирования прибыли используются показатели, которые подвергаются неоднозначному толкованию в экономической литературе, что требует определенного уточнения.

Валовая прибыль – первый показатель в отчете о прибылях и убытках, в определении которого нет единства понимания его экономического содержания. Вместе с тем валовой прибылью обозначают конечную общую или суммарную прибыль отчетного периода. Валовая прибыль и брутто-прибыль в экономической литературе признаются синонимами.

Прибыль от продаж – следующий показатель, имеет однозначный подход к его экономической трактовке и рассчитывается разностью между валовой прибылью и суммой коммерческих и управленческих расходов, характеризует абсолютную экономическую эффективность основной деятельности предприятия.

Прибыль до налогообложения – это финансовый результат от операционной, инвестиционной и финансовой деятельности отчетного периода на основании бухгалтерского учета всех хозяйственных операций.

Налогооблагаемая прибыль – это величина прибыли (убытка) за период, которая рассчитывается в соответствии с правилами налогообложения для целей определения налога на прибыль, подлежащего к уплате. При этом налогооблагаемая прибыль умножается на ставку налога на прибыль, установленную в соответствии с налоговым законодательством и действующую в отчетном периоде.

Чистая прибыль отчетного периода – это часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов, сборов, отчислений, обязательных платежей в бюджет [22, с.217].

По видам хозяйственной деятельности выделяют:

- прибыль от основной деятельности, ее называют операционной прибылью, полученной от производства и реализации продукции, выполнения работ и оказания услуг;

- прибыль от инвестиционной деятельности образуется от передачи ресурсов в долгосрочные проекты;

- прибыль от финансовой деятельности, полученная от размещения средств на краткосрочной основе, может формироваться за счет выданных займов другим юридическим лицам на срок не более 1 года.

По составу включаемых элементов выделяют:

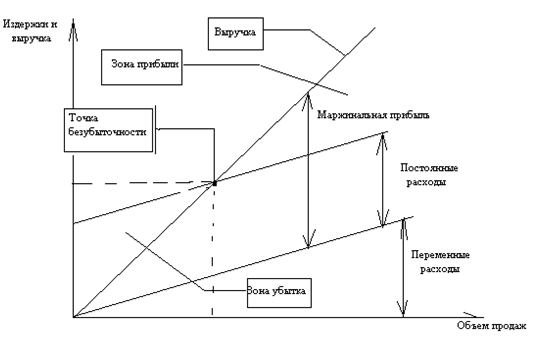

- маржинальную прибыль, которая исчисляется разницей между выручкой от реализации продукции, товаров и услуг и переменными затратами, приходящимися на реализованную продукцию или как разность между продажной ценой единицы продукции и удельными переменными расходами;

- общий финансовый результат отчетного периода до выплаты процентов и налогов. Этот показатель используется при анализе риска в целях управления его негативным воздействием для принятия последующих решений.

По величине полученного результата прибыль может быть:

- минимальная – наименьшая, которая необходима для сохранения предприятия, продолжения его функционирования и предотвращения краха;

- сверхприбыль – крайне высокий уровень прибыли, достигаемый за счет монопольного поведения предприятий-изготовителей товаров и поставщиков товаров на рынок;

- нормальная прибыль – уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели.

По степени учета инфляционного фактора прибыль подразделяется на реальную, скорректированную на темп инфляции отчетного периода, и номинальную, зафиксированную в форме №2 «Отчет о прибылях и убытках».

По экономическому содержанию выделяют бухгалтерскую и экономическую прибыль, определяемую разницей между совокупными доходами и совокупными экономическими издержками фирмы, включающими в том числе и альтернативные издержки, которые не отражаются в бухгалтерском учете.

По отражению в бухгалтерском учете можно выделить:

- реализованную прибыль, образовавшуюся в результате совершенной операции;

- внутреннюю прибыль, возникающую при продаже продукции одной из дочерних компаний другой дочерней компании, при этом конечная продукция остается нереализованной на рынке и учитывается в запасах.

По месту получения прибыль может быть:

- биржевая – полученная от торговли ценными бумагами и товарами на товарной и фондовой биржах;

- эмиссионная – прибыль от размещения ценных бумаг, которую получают банки, другие кредитно-финансовые учреждения в результате посредничества между эмитентами ценных бумаг и их покупателями.

Проведенный обзор различных показателей прибыли доказывает необходимость их четкой дифференциации и понимания экономического содержания и механизма формирования. В условиях рыночной экономики исследование прибыли с целью альтернативного использования ресурсов, а также поиска факторов, которые влияют на ее размер, имеет приоритетное значение, поскольку от глубины познания и правильности использования полученного результата зависит эффективность функционирования бизнеса [32, с.12].

Рассматривая цель деятельности организации, нельзя не коснуться и основного принципа деятельности хозяйствующего субъекта, который состоит в стремлении к максимизации прибыли. По этой причине прибыль выступает основным показателем эффективности производства, отражает все стороны хозяйственной деятельности организации и является источником расширенного воспроизводства.

Максимальная прибыль достигается во взаимодействии внутренних и внешних факторов деятельности хозяйства. Основное требование максимизации прибыли – прибыльность каждой единицы выпуска. Организация стремится максимизировать разность между общим доходом и общими издержками. Производство каждой дополнительной единицы продукции увеличивает объем на величину предельных издержек, но одновременно повышается и общий доход – на величину предельного дохода. Пока предельный доход больше предельных издержек, прибыль в целом увеличивается, ее предельная максимизация еще не достигнута, и хозяйство может увеличить объем производства. Как только предельные издержки оказываются выше предельного дохода, рост общей прибыли замедляется, и увеличение объема производства становится убыточным. Следовательно, величина прибыли достигает максимума при таком производстве продукции, при котором предельный доход равен предельным издержкам. Исходя из этого, организация, принимая решения о росте производства продукции, может руководствоваться простым правилом: ей следует увеличивать производство до уровня, на котором предельный доход становится равным предельным издержкам.

В современной экономической науке многочисленные определения экономической категории прибыль в общем смысле не противоречат, а только дополняют друг друга. Это по всей вероятности происходит ввиду того, что значение данной экономической категории нельзя объяснить единично взятым фактом, поскольку прибыль – результат многих причин.

Проанализировав мнения ученых и экономистов можно сделать вывод, что прибыль основной показатель хозяйственной деятельности организаций [14, с.64].

Прибыль, с одной стороны, зависит от качества работы коллектива, а с другой – является основным источником производственного и социального развития предприятия.

Чтобы управлять прибылью, необходимо проводить объективный системный анализ формирования, распределения и использования прибыли, который позволит выявить резервы ее роста. Такой анализ представляет интерес как для внутренних, так и для внешних субъектов, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое состояние предприятия [38, с.164].

Формирование прибыли от обычной деятельности осуществляется за счет следующих факторов:

- прибыль от продаж;

- налоги и платежи из прибыли [3, с.119].

По расчетам Центра развития, суммы прибыли в добывающих и других отраслях от экспорта продукции значительно занижены, так как ее существенная часть сосредоточена в головных компаниях и не отражается в отраслевой промышленной статистике.

Прибыль – это также и показатель, характеризующий финансовое состояние предприятий. Сейчас наблюдается двойственное отношение предприятий к регулированию ее размеров. С одной стороны, увеличение прибыли одна из основных целей деятельности предприятии. С другой стороны, чем больше прибыль, тем больше сумма налогов на нее. Стремясь уменьшить платежи в бюджеты различных уровней, некоторые предприятия занижают налогооблагаемую прибыль.

Что касается прибыльности предприятий, то увеличение размеров их прибыли должно происходить как за счет роста выручки, так и за счет снижения затрат на производство продукции.

На рост выручки, в свою очередь, решающее значение пока оказывает ценовой фактор, а не фактор роста физического объема производства промышленной продукции.

Анализ формирования прибыли в промышленности за последние годы показывает, что для ее увеличения необходимо совершенствование промышленной, инвестиционной, таможенной политики. К числу мер, направленных на решение этой проблемы, следует отнести:

- формирование в высокотехнологичных отраслях промышленности специальных инновационных фондов из части доходов предприятий, не облагаемых налогами;

- заключение между Правительством и ведущими коммерческими банками соглашений, в соответствии с которыми эти банки обязуются кредитовать развитие приоритетных отраслей обрабатывающей промышленности. При этом предприятия-заказчики уплачивают до одной четверти рыночной процентной ставки за кредит, а остальная часть компенсируется из бюджета;

- внесение коррективов в таможенную политику – введение экспортных ограничений на вызов сырья и материалов с невысокой степенью обработки, применение экспортных льгот на вывоз продукции высокотехнологичных обрабатывающих производств, введение ограничений на импорт машин и потребительских товаров, качественные аналоги которых производятся или могут производиться на отечественных предприятиях;

- увеличение инвестиций в обрабатывающие отрасли путем использования нетрадиционных источников финансирования – бюджетных ассигнований на возвратной и возмездной основе, с условием привлечения частных инвестиций;

- применение к убыточным предприятиям в течение длительного периода обязательной процедуры банкротства.

Реализация этих и других мер приведет к росту рентабельности, прибыльности российских предприятий и их продукции [23, c.8].

Для анализа использования прибыли используются закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета о движении капитала, расчета налога на имущество, на прибыль, на доходы.

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой прибыли, отчислений в фонды предприятия.

Для налоговых органов и предприятия большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, а соответственно и сумма чистого дохода.

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между общей суммой брутто-прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли.

Ее величина зависит от факторов изменения общей суммы брутто-прибыли и факторов, определяющих удельный вес чистой прибыли в общей сумме прибыли, а именно доли налогов, экономических санкций.

Чтобы определить изменение суммы чистой прибыли за счет факторов первой группы, необходимо изменение брутто-прибыли за счет каждого фактора умножить на плановый (базовый) удельный вес чистой прибыли в сумме общей брутто-прибыли.

Прирост чистой прибыли за счет второй группы факторов рассчитывается умножением прироста удельного веса i-го фактора (налогов, санкций, отчислений) в общей сумме брутто-прибыли на фактическую ее величину в отчетном периоде.

Чистая прибыль используется в соответствии с уставом предприятия. За счет нее осуществляется инвестирование производственного развития, выплачиваются дивиденды акционерам предприятия, создаются резервные и страховые фонды. При распределении чистой прибыли необходимо добиваться оптимизации пропорций между капитализируемой и потребляемой ее суммой с целью обеспечения:

- необходимого объема инвестиций для производственного развития;

- необходимой нормы доходности на инвестированный капитал собственникам предприятия [28, c.239].

В процессе анализа необходимо изучить динамику и выполнение плана по использованию чистой прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравнивают с данными бюджета и прошлых лет, после чего выясняют причины отклонения от бюджета по каждому направлению использования прибыли.

Дальнейший анализ должен показать, насколько и за счет каких факторов изменилась величина основных направлений использования прибыли. Основными факторами, определяющими размер капитализированной и потребляемой прибыли, могут быть:

- изменение суммы чистой прибыли;

- изменение доли соответствующего направления использования чистой прибыли.

Особое внимание необходимо уделить дивидендной политике предприятия, которая оказывает большое влияние не только на структуру капитала, но и на инвестиционную привлекательность субъекта хозяйствования. Если дивидендные выплаты достаточно высокие, то это один из признаков того, что предприятие работает успешно и в него выгодно вкладывать капитал. Но если при этом малая доля прибыли направляется на обновление и расширение производства, то ситуация может измениться.

В процессе анализа изучают динамику дивидендных выплат, курса акций, чистой прибыли на одну акцию за ряд лет, определяют темпы их роста или снижения, а затем производят факторный анализ изменения их величины [29, с.134].

Объектом особого внимания на любом предприятии является прибыль от реализации. Как показал анализ состава прибыли, валовая прибыль в большей части зависит от прибыли от реализации, поэтому проведение факторного анализа прибыли от реализации позволяет:

- оценить резервы повышения эффективности производства;

- сформировать управленческие решения по использованию производственных факторов.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции в натуральных измерителях Q, ее структуры D, себестоимости C и уровня цен p.

Модель зависимости прибыли от перечисленных факторов представлена формулой 1:

![]() (1)

(1)

где n – количество наименований изделий в номенклатуре продукции.

Для упрощения процедуры анализа может быть использован следующий порядок изучения влияния факторов на прибыль:

- рассматривается влияние факторов первого порядка (цена реализации и себестоимость) на прибыль от единицы продукции по каждому наименованию;

- рассчитывается влияние факторов второго порядка (структурные сдвиги и удельная прибыль по каждому наименованию продукции) на усредненную величину прибыли на единицу продукции;

- оценивается влияние общего объема выпуска продукции и прибыли от единицы продукции на прибыль от реализации.

Прибыль от продаж находится в обратной зависимости от их величины, то есть суммы средств необходимых для оплаты текущих расходов, возникающих в ходе производственно-хозяйственной деятельности. Снижение себестоимости реализованных товаров, коммерческих и управленческих расходов представляет собой основные факторы увеличения прибыли.

Прибыль находится в прямой зависимости от уровня цен, то есть чем выше цена реализации, тем больше предприятие получит прибыли и наоборот, снижение цен приводит к сокращению объема продаж и снижению прибыли.

Влияние структурных сдвигов связано с тем, что отдельные виды товара, продукции (работ, услуг) имеют не одинаковый уровень прибыльности.

Любое изменение соотношения их в общем объеме продаж может способствовать росту прибыли или вызвать ее сокращение. Например, если в общем объеме продаж увеличивается доля более рентабельной продукции, то в этом случае прибыль будет расти, а при сокращении ее уменьшается. Это дает возможность финансовому менеджеру управлять финансовыми результатами от реализации.

Основным аналитическим способом при рассмотренном подходе является способ абсолютных разниц.

Таким образом, экономическая сущность прибыли предприятия заключается в следующем. Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходами, полученными от реализации продукции, и издержками на ее производство и реализацию. На прибыль влияет множество факторов, таких как количество реализованной продукции, себестоимость реализованной продукции, коммерческие расходы и расходы на управление. В данном разделе представлена схема формирования финансовых результатов организации и приведены виды прибыли.

1.3 Методика анализа финансовых результатов деятельности предприятия

Важнейшими показателями конечных результатов и совокупной эффективности производства в условиях рыночной экономики являются прибыль и рентабельность (прибыльность). Управление рентабельностью (планирование, обоснование и анализ-контроль) находятся в центре экономической деятельности предприятий, работающих на рынок. Уровень рентабельности зависит прежде всего от величины прибыли и размера затрат и применяемых ресурсов [7, с. 321].

Для рассмотрения методики факторного анализа прибыли от реализации продукции необходима информация, содержащаяся в форме № 2 «Отчет о прибылях и убытках», бизнес-план и данные бухгалтерского учета.

Из приведенных данных необходимо определить, успешно ли предприятие выполняет задание бизнес-плана по прибыли от продаж и возможную сверхплановую прибыль. Полученное отклонение является результатом взаимодействия следующих факторов: уровень цен, себестоимость и прибыль.

Основными факторами, влияющими на размер прибыли от реализации продукции являются:

- количество реализованной продукции. Прибыль от реализации продукции находится в прямой зависимости от количества реализованной продукции. Чем оно больше, тем больше при рентабельной работе предприятие получает прибыль. Чтобы выявить влияние изменения количества реализованной продукции на прибыль, следует определить относительные изменения объема реализации при плановых ценах. Для этого используется индексный метод. Индексный метод рассчитывается по формуле 2:

![]() (2)

(2)

где ![]() - изменение прибыли за счет

изменения количества реализованной продукции;

- изменение прибыли за счет

изменения количества реализованной продукции;

![]() – базовая прибыль.

– базовая прибыль.

- себестоимость реализованной продукции – определяется как разница между фактической себестоимостью реализованной продукции отчетного года и себестоимостью по плану на фактически реализованную продукцию. Расчет влияния на прибыль изменений себестоимости производится по формуле 3:

![]() (3)

(3)

где ![]() – изменение себестоимости;

– изменение себестоимости;

![]() – фактическая себестоимость

реализованной продукции отчетного года;

– фактическая себестоимость

реализованной продукции отчетного года;

![]() – себестоимость по плану в

пересчете на фактически реализованную продукцию.

– себестоимость по плану в

пересчете на фактически реализованную продукцию.

- коммерческие расходы - определяется как разница между фактическими коммерческими расходами отчетного года и коммерческими расходами по плану на фактически реализованную продукцию. Расчет влияния на прибыль изменений коммерческих расходов производится по формуле 4:

![]() (4)

(4)

где ![]() – изменение коммерческих

расходов;

– изменение коммерческих

расходов;

![]() – коммерческие расходы отчетного

года;

– коммерческие расходы отчетного

года;

![]() – коммерческие расходы по плану в

пересчете на фактически реализованную продукцию.

– коммерческие расходы по плану в

пересчете на фактически реализованную продукцию.

- управленческие расходы - определяется как разница между фактическими управленческими расходами отчетного года и управленческими расходами по плану на фактически реализованную продукцию. Расчет влияния на прибыль изменений управленческих расходов производится по формуле 5:

![]() (5)

(5)

где ![]() – изменение управленческих

расходов;

– изменение управленческих

расходов;

![]() – управленческие расходы

отчетного года;

– управленческие расходы

отчетного года;

![]() – управленческие расходы по плану

в пересчете на фактически реализованную продукцию.

– управленческие расходы по плану

в пересчете на фактически реализованную продукцию.

- продажные цены на реализованную продукцию определяются как разница между фактической выручкой от реализации без косвенных налогов и плановой, пересчитанной на фактически реализованную продукцию. Расчет влияния на прибыль изменения продажных цен рассчитывается по формуле 6:

![]() (6)

(6)

где ![]() – изменение продажных цен;

– изменение продажных цен;

![]() – фактическая выручка от

реализации без косвенных налогов;

– фактическая выручка от

реализации без косвенных налогов;

![]() – плановая выручка, пересчитанная

на фактически реализованную продукцию.

– плановая выручка, пересчитанная

на фактически реализованную продукцию.

- структурные сдвиги в составе реализации. Влияние на прибыль сдвигов в структуре реализованной продукции можно рассчитать различными способами. Наиболее распространенными среди них являются:

- балансовый метод;

- метод последовательного изолирования факторов.

Балансовый метод расчета исходит из тождества между общим отклонением фактической прибыли от плановой и суммой значений предыдущих четырех факторов. Отсюда отклонение прибыли, вызванное изменением структуры ассортимента реализованной продукции, будет равно разности между общим отклонением и суммой значений всех остальных факторов. Расчет влияния на прибыль изменения структурных сдвигов рассчитывается по формуле 7:

![]() (7)

(7)

Метод последовательного изолирования факторов при определении влияния структурных сдвигов основывается, прежде всего, на выявлении отклонения прибыли за счет двух факторов:

- количества реализованной продукции;

- структуры реализации.

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, можно определить на какую величину она изменилась за счет количества и структуры реализованной продукции. Расчет изменения прибыли производится по формуле 8, а изменения структурных сдвигов по формуле 9:

![]() (8)

(8)

![]() (9)

(9)

где ![]() – прибыль по плану на фактически

реализованную продукцию;

– прибыль по плану на фактически

реализованную продукцию;

![]() – прибыль предшествующего года

[17, с.389].

– прибыль предшествующего года

[17, с.389].

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности (или доходности).

Каждое предприятие самостоятельно осуществляет свою производственную и хозяйственную деятельность на принципах самоокупаемости и прибыльности. Предприятие имеет определенные расходы по изготовлению продукции и ее реализации. Эти расходы представляют издержки производства данного предприятия (себестоимость), или индивидуальные издержки. Однако издержки отдельного продукта по предприятиям могут отклоняться от средних издержек по отрасли, которые принимаются за общественно необходимые затраты или стоимость, денежное выражение которых составляет цену продукта. Наличие индивидуальных издержек, порождает обособление другой части стоимости продукции – прибыль, а следовательно, и относительного ее измерения – рентабельности.

Однако абсолютная величина прибыли не дает представления об уровне и изменении эффективности производства или торговли. Сумма прибыли может увеличиваться, а эффективность производства может оставаться на прежнем уровне или даже снизиться. Это происходит в том случае, если прирост прибыли получен за счет экстенсивных (количественных) факторов производства увеличения численности работников, роста парка оборудования и т.д. Если же при росте численности работников их производительность осталась прежней или снизилась, то эффективность производства соответственно не изменяется или даже снижается [7, с. 321].

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений.

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов [31, с. 351].

Основными отличительными признаками рентабельности в системе производственных отношений являются следующие:

- отношение прибыли к издержкам, характеризующие уровень прибыльности текущих затрат (на приобретение сырья, материалов, топлива, на амортизацию средств труда, расходы по управлению и обслуживанию производства и заработной плате работников);

- отношение прибыли к среднегодовой стоимости производственных фондов, характеризующие относительный размер возрастания авансированных затрат и дающее оценку экономической эффективности производственных фондов.

Реальный смысл имеют признаки рентабельности, которые характеризуют эффективность затрат по прибыли, полученной после реализации.

Распределительная функция рентабельности конкретно проявляется в том, что ее величина является одним из основных критериев для распределения части прибавочного продукта – прибыли [4, с. 199].

Показатели рентабельности характеризуют эффективность деятельности предприятия. Показатели рентабельности более полно, чем прибыль, отражают конечные результаты хозяйствования, так как их величина показывает соотношение эффекта с наличными ресурсами.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования [6, с. 206].

Уровень рентабельности отраслей промышленности находится в прямой зависимости от рентабельности объединений, предприятий. Чем выше рентабельность объединений, предприятий, тем выше уровень рентабельности промышленности и всего народного хозяйства в целом.

Масштаб величины доходов (прибыли) и инвестиций является главной целью любой хозяйственной деятельности в рыночных условиях. Абсолютная величина годовой прибыли не слишком убедительна. Только в случае, если прибыль сопоставляется со средним общим вложенным или оборотным капиталом, можно получить сведения о том, окупились ли инвестиции [7, с. 321].

Существует множество показателей рентабельности, характеризующих деятельность предприятия, рассмотрим основные из них.

Рентабельность производственной деятельности ![]() (рентабельность

производства) рассчитывается по формуле 10:

(рентабельность

производства) рассчитывается по формуле 10:

![]() (10)

(10)

где ![]() - бухгалтерская прибыль (прибыль

до налогообложения) (форма №2);

- бухгалтерская прибыль (прибыль

до налогообложения) (форма №2);

![]() - средняя стоимость основных

средств за расчетный период (форма №1);

- средняя стоимость основных

средств за расчетный период (форма №1);

![]() - средняя стоимость

материально-производственных запасов за расчетный период (форма №1).

- средняя стоимость

материально-производственных запасов за расчетный период (форма №1).

Данный показатель отражает величину бухгалтерской прибыли, приходящийся на каждый рубль производственных ресурсов (материальных активов предприятия). Может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции.

Рентабельность продаж ![]() характеризует эффективность производственной

и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Чем

больше прибыль по сравнению с валовой выручкой предприятия, тем больше

рентабельность оборота. Широкое применение этот показатель получил в рыночной

экономике. Рассчитывается в целом по предприятию и отдельным видам продукции по

формуле 11:

характеризует эффективность производственной

и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Чем

больше прибыль по сравнению с валовой выручкой предприятия, тем больше

рентабельность оборота. Широкое применение этот показатель получил в рыночной

экономике. Рассчитывается в целом по предприятию и отдельным видам продукции по

формуле 11:

![]() (11)

(11)

где ![]() - объем продаж (форма №2).

- объем продаж (форма №2).

Рентабельность активов можно представить несколькими

показателями. Один из них это рентабельность совокупных активов ![]() рассчитывается по

формуле 12:

рассчитывается по

формуле 12:

![]() (12)

(12)

где ![]() - средняя стоимость совокупных

активов за расчетный период (форма №1).

- средняя стоимость совокупных

активов за расчетный период (форма №1).

Данный показатель отражает величину прибыли приходящейся на каждый рубль совокупных активов.

Следующий показатель – рентабельность внеоборотных

активов ![]() .

Он характеризует величину бухгалтерской прибыли, приходящийся на каждый рубль

внеоборотных активов и рассчитывается по формуле 13:

.

Он характеризует величину бухгалтерской прибыли, приходящийся на каждый рубль

внеоборотных активов и рассчитывается по формуле 13:

![]() (13)

(13)

где ![]() - средняя стоимость внеоборотных

активов за расчетный период (форма №1).

- средняя стоимость внеоборотных

активов за расчетный период (форма №1).

Показатель рентабельности оборотных активов ![]() показывает

величину бухгалтерской прибыли, приходящейся на один рубль оборотных активов и

рассчитывается по формуле 14:

показывает

величину бухгалтерской прибыли, приходящейся на один рубль оборотных активов и

рассчитывается по формуле 14:

![]() (14)

(14)

где ![]() - средняя стоимость оборотных

активов за расчетный период (форма №1).

- средняя стоимость оборотных

активов за расчетный период (форма №1).

Рентабельность чистого оборотного капитала ![]() (собственного оборотного

капитала) рассчитывается по формуле 15:

(собственного оборотного

капитала) рассчитывается по формуле 15:

![]() (15)

(15)

где ![]() - средняя стоимость чистого

оборотного капитала за расчетный период;

- средняя стоимость чистого

оборотного капитала за расчетный период;

![]() = собственный капитал (III раздел

баланса) – внеобротные активы (I раздел баланса).

= собственный капитал (III раздел

баланса) – внеобротные активы (I раздел баланса).

Данный показатель характеризует величину бухгалтерской прибыли приходящийся на один рубль чистого оборотного капитала.

Следующий показатель – это рентабельность собственного

капитала ![]() ,

который показывает величину чистой прибыли, приходящейся на рубль собственного

капитала и рассчитывается по формуле 16:

,

который показывает величину чистой прибыли, приходящейся на рубль собственного

капитала и рассчитывается по формуле 16:

![]() (16)

(16)

где ![]() - чистая прибыль (форма №2);

- чистая прибыль (форма №2);

![]() - средняя стоимость собственного

капитала за расчетный период (форма №1).

- средняя стоимость собственного

капитала за расчетный период (форма №1).

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности.

Показатель рентабельности издержек отражает прибыль, приходящуюся на 1 рубль затрат на изделие (группу изделий), рассчитывается по формуле 17:

![]() (17)

(17)

где ![]() - прибыль по калькуляции издержек

на изделие (или группу изделий);

- прибыль по калькуляции издержек

на изделие (или группу изделий);

![]() - себестоимость изделия по

калькуляции издержек.

- себестоимость изделия по

калькуляции издержек.

Рентабельность реализованной продукции ![]() показывает сколько

прибыли от реализации продукции приходится на один рубль полных затрат и

рассчитывается по формуле 18:

показывает сколько

прибыли от реализации продукции приходится на один рубль полных затрат и

рассчитывается по формуле 18:

![]() (18)

(18)

где ![]() - прибыль от реализации

продукции;

- прибыль от реализации

продукции;

![]() - полная себестоимость реализации

продукции (товаров).

- полная себестоимость реализации

продукции (товаров).

Рост любого показателя рентабельности зависит от единых экономических явлений и процессов. Это, прежде всего, совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах. Это повышение эффективности использования ресурсов организациями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений. Это индексация оборотных средств и четкое определение источников их формирования [28, с. 198].

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к конечной факторной системе, раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т.д.) [13, с. 43].

Основные задачи анализа рентабельности заключаются:

- в изучении динамики уровня рентабельности;

- в оценке выполнения плана по уровню рентабельности;

- в необходимости определения влияния на изменение уровня рентабельности отдельных факторов;

- в определении выводов и предложений по результатам проведенного анализа.

Факторный анализ рентабельности издержек следует проводить по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции и рассчитывается по формуле 19:

![]() (19)

(19)

где ![]() - рентабельность по каждому виду

продукции;

- рентабельность по каждому виду

продукции;

![]() - объем прибыли от реализации

i-го вида продукции;

- объем прибыли от реализации

i-го вида продукции;

![]() - уровень среднереализационных

цен i-го вида продукции;

- уровень среднереализационных

цен i-го вида продукции;

![]() - себестоимость i-го вида

продукции.

- себестоимость i-го вида

продукции.

Рассчитаем влияние этих факторов на изменение уровня рентабельности каждого вида продукции способом цепной подстановки по формулам 20-25:

![]() (20)

(20)

![]() (21)

(21)

![]() (22)

(22)

![]() (23)

(23)

![]() (24)

(24)

![]() (25)

(25)

Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности.

Далее нужно установить, за счет каких факторов изменилась себестоимость единицы продукции, и аналогичным образом определить их влияние на уровень рентабельности. Такие расчеты производятся по каждому виду продукции (услуг), что позволяет точнее оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия. Расчет приводится в формулах 26-32:

![]() (26)

(26)

![]() (27)

(27)

![]() (28)

(28)

![]() (29)

(29)

![]() (30)

(30)

![]() (31)

(31)

![]() (32)

(32)

Зная, из-за каких факторов изменилась прибыль и выручка от реализации продукции, можно узнать их влияние на изменение уровня рентабельности, последовательно заменяя базисный уровень каждого фактора данной модели на фактический.

Итак, преимущество рассмотренной методики анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное исчисление влияния факторов и, как следствие, - более высокий уровень планирования и прогнозирования финансовых результатов. Использование этого метода в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов.

Далее рассмотрим методику пятифакторного анализа рентабельности. Пятифакторная модель представлена в формуле 33.

, (33)

, (33)

где ![]() - материалоемкость продукции;

- материалоемкость продукции;

![]() - трудоемкость продукции;

- трудоемкость продукции;

![]() - амортизацеемкость продукции;

- амортизацеемкость продукции;

![]() - скорость оборачиваемости

основного капитала;

- скорость оборачиваемости

основного капитала;

![]() - оборачиваемость продукции.

- оборачиваемость продукции.

Далее определяют какое влияние на эти изменения оказали пять выше перечисленных факторов:

- рассчитываем условную рентабельность по материалоемкости продукции при условии, изменялась только материалоемкость продукции, а значения всех остальных факторов остались на уровне базисных. Выделяем влияние фактора материалоемкости продукции по формулам 34 и 35.

, (34)

, (34)

![]() . (35)

. (35)

- рассчитываем условную рентабельности по трудоемкости продукции при условии, что изменялись как материалоемкость, так и трудоемкость продукции, а значения всех остальных факторов остались на уровне базисных. Выделяем влияние фактора трудоемкости продукции по формулам 36 и 37.

, (36)

, (36)

![]() . (37)

. (37)

- рассчитываем условную рентабельность по амортизацеемкости продукции при условии, что изменялись материалоемкость, трудоемкость, амортизацеемкость продукции, а значения всех остальных факторов остались на уровне базисных. Выделяем влияние фактора амортизацеемкости продукции по формулам 38 и 39.

, (38)

, (38)

![]() . (39)

. (39)

- рассчитываем условную рентабельность по скорости оборачиваемости основного капитала при условии, что изменялись материалоемкость, трудоемкость, амортизацеемкость продукции и скорость оборачиваемости основного капитала, а значение скорости оборачиваемости оборотных средств осталось на уровне базисного. Выделяем влияние фактора скорости оборачиваемости основного капитала по формулам 40 и 41.

, (40)

, (40)

![]() . (41)

. (41)

- рассчитаем рентабельность для отчетного периода. Ее можно рассматривать как условную рентабельность при условии, что изменились значения всех пяти факторов – материалоемкости, трудоемкости, амортизацеемкости, скорости оборачиваемости основного капитала и скорости оборачиваемости оборотного капитала. Выделяем влияние фактора оборачиваемости оборотных средств по формулам 42 и 43.

![]() , (42)

, (42)

![]() . (43)

. (43)

Таким образом, анализ хозяйственной деятельности позволяет выявить соответствие внутренних резервов и возможностей организации по обеспечению конкурентных преимуществ и удовлетворению будущих потребностей рынка.

Представленную методику анализа финансовых результатов рассмотрим на основе практических данных ОАО «Нефтекамскшина».

2 Анализ финансовых результатов деятельности предприятия на примере ОАО «Нефтекамскшина»

2.1 Общая характеристика производственно-хозяйственной деятельности ОАО «Нефтекамскшина»

Открытое акционерное общество «Нефтекамскшина» - крупнейшее предприятие в шинной отрасли России и СНГ. В рейтинге мировых шинных компаний «Нефтекамскшина» занимает 20-е место среди 98 компаний.

Основная деятельность – производство шин для легковых, грузовых, легкогрузовых автошин, сельскохозяйственной техники, автобусов.

ОАО «Нефтекамскшина» интегрировано в состав нефтехимического бизнес-направления ОАО «Татнефть-Нефтехим» и состоит из завода массовых шин, завода грузовых шин и производства легковых радиальных шин. В ассортименте «Нефтекамскшина» более 150 типоразмеров и моделей шин. Большая часть выпускаемой продукции поставляется на комплектацию автозаводов АвтоВАЗа, КамАЗа, ИжМаша, и других. В компании выпускается каждая третья шина, производимая в России – более 12 миллионов штук в год. Около 20 процентов продукции Компании экспортируется в страны ближнего и дальнего зарубежья. Шины с маркой «Кама» отгружаются в страны СНГ, а также Англию, Голландию, Ирак, Финляндию, Иорданию, Кубу и другие страны.

Миссия Компании заключается в укреплении позиции как лидера шинной отрасли РФ, производство конкурентоспособных автошин, удовлетворяющих требованиям и ожиданиям потребителей, с обеспечением высокого уровня социальной ответственности.

Стратегические задачи Компании до 2012 года:

- обеспечение финансовой устойчивости и экономической стабильности Компании;

- выход на новые рынки сбыта шин – комплектацию автосборочных производств в России, в том числе иностранных автомобильных заводов;

- формирование и реализация инновационно-направленной инженерно-технической политики по отработке новых технологий, конструкций шин, рецептур и освоения новых типов технологического оборудования;

- обновление ассортимента и потребительских свойств материалов шинного производства со стабильными показателями качества;

- создание и освоение новых производств, позволяющих осуществлять выпуск шин по более эффективным технологиям с применением НОУ-ХАУ мировых производителей шин и высокоточного оборудования европейского производства;

- обновление ассортимента выпускаемых шин, исходя из требований рынка и тенденций развития автомобильной отрасли;

- повышение и стабилизация уровня качества выпускаемой продукции по всей производственно-технологической цепочке – от изготовления резиновых смесей до вулканизации и испытания готовой продукции;

- поддержание работоспособности и осуществление замены физически и морально устаревшего оборудования, с выполнением планомерной модернизации, реконструкции и технического перевооружения производства по всей технологической цепочке [24].

Основное направление деятельности ОАО «Нефтекамскшина» - производство резиновых шин, покрышек и камер.

В Компании выпускается каждая третья шина, производимая в России. В 2008 году собрана 315-миллионная шина с начала пуска завода.

Шинная отрасль – одна из динамично развивающихся отраслей нефтехимической промышленности. Несмотря на финансово-экономический кризис и экономический спад в промышленности, Компания остается крупнейшим производителем шин в РФ. В 2008 году из 38358 тыс. шин, произведенными шинными заводами РФ, 11877 тыс. шин выпущено ОАО «Нефтекамскшина». В общем объеме выпуска шин РФ, включающим как отечественные шинные заводы, так и зарубежных производителей шин, локализованных на территории РФ, доля ОАО «Нефтекамскшина» составила 31%.

На рынке шин России и стран ближнего зарубежья ОАО «Нефтекамскшина» в основном конкурирует с другими российскими производителями шин – ОАО «Сибур-Русские шины» и ХК «Амтел-Фредештайн», а также с украинскими компаниями ОАО «Днепрошина», ЗАО «Росава».

В 2008 году выпуск шин в РФ сократился на 11,5% в сравнении с 2007 годом. Основные причины спада производства в шинной отрасли РФ:

- опережающий рост объемов импорта шин в сравнении с объемами продаж отечественных шин, что связано с изменением предпочтений потребителей;

- снижение платежеспособного спроса потребителей, приобретающих шины для автотранспорта, находящегося в эксплуатации;

- кризис финансово-кредитной системы, снизивший продажи новых автомобилей и, соответственно, шин [9].

ОАО «Нефтекамскшина» - крупнейшая среди российских шинных заводов Компания по производственным мощностям, объему и ассортименту выпускаемой продукции. В составе Компании три подразделения по производству шин:

- завод массовых шин (ЗМШ);

- завод грузовых шин (ЗГШ);

- производство легковых радиальных шин (ПЛРШ).

Основные показатели производственной деятельности ОАО «Нефтекамскшина» за 2008 год сформировались под влиянием развивающегося финансово-экономического кризиса и снижения платежеспособного спроса на шины. В сравнении с предшествующим годом предприятие сократило выпуск шин на 538 тыс. штук или на 4,3%.

За 2008 год выпущено 11877,1 тыс. шин, в том числе по группам шин:

- грузовых – 4205,3 тыс. штук;

- легковых – 7376,6 тыс. штук;

- сельскохозяйственных – 273,7 тыс. штук.

Основные показатели деятельности Компании за 2008 год представлены в приложении Б.

Политика управления персоналом ОАО «Нефтекамскшина» строится на принципах обеспечения:

- высокого профессионального уровня работников и специалистов;

- приверженности сотрудников миссии и корпоративным ценностям группы компаний «Татнефть», повышения мотивации сотрудников;

- соблюдения единой корпоративной культуры.

Кадровая политика ОАО «Нефтекамскшина» направлена на достижение стратегической цели Общества – получение стабильной прибыли за счет производства конкурентоспособной продукции, удовлетворяющей требованиям потребителей.

Общая среднесписочная численность персонала ОАО «Нефтекамскшина» в 2008 году составила 10193 человека.

Корпоративная политика Компании в области оплаты труда направлена на укрепление мотивации и обеспечение достойного уровня жизни работников. Основные доходы персонала ОАО «Нефтекамскшина»:

- заработная плата;

- социальный пакет.

Инвестиционная деятельность ОАО «Нефтекамскшина» направлена на улучшение действующего производства и освоение новых производств конкурентоспособных шин с целью обеспечения потребности существующих на территории РФ и РТ автосборочных производств и вторичного рынка шин. На улучшение действующего производства в основном направляются собственные средства предприятия. Реализация крупных инвестиционных проектов, связанных с организацией новых производств на основе современных зарубежных технологий, с приобретением оборудования ведущих зарубежных производителей осуществляется при поддержке, непосредственным участии и с привлечением средств ОАО «Татнефть».

Управление финансами ОАО «Нефтекамскшина» осуществляется в рамках Стандарта корпоративных отношений ООО УК «Татнефть-Нефтехим» и управляемых предприятий нефтехимического комплекса в области финансов. Приоритетами корпоративной политики в области управления финансами являются обеспечение финансовой устойчивости Компании и эффективное использование финансовых ресурсов.

Материально-техническое обеспечение ОАО «Нефтекамскшина» централизовано. Основным поставщиком сырья, материалов, оборудования является ООО «Татнефть-Нефтехимснаб». Порядок ведения договорной работы и взаимоотношений между участниками процесса закупок, поставок материалов и оборудования определен действующим «Положением материально-технического обеспечения ООО «Татнефть-Нефтехимснаб» при переходе к централизованному снабжению».

Предприятие способно выпускать более 120 типоразмеров шин для любых условий эксплуатации. В акционерном обществе не прекращается техническое перевооружение производства шин, что позволяет расширить ассортимент и повысить качество выпускаемой продукции с высокими потребительскими свойствами.

С целью оптимизации затрат ОАО «Нефтекамскшина» был разработан план технико-экономических мероприятий на 2008 год на общую сумму 42,1 млн. рублей, включая давальческое сырье. Мероприятия направлены на экономию всех материальных ресурсов, используемых в производственном процессе. В результате выполнения мероприятий, запланированных на 2008 год, получен экономический эффект в сумме 52 млн. рублей, в том числе по видам ресурсов:

- энергоресурсы – 20 млн. рублей;

- вспомогательные материалы – 3 млн. рублей;

- давальческое сырье – 28 млн. рублей.

Создание благоприятных условий для эффективной трудовой деятельности, разносторонняя поддержка и повышение социальной защищенности работников и их семей являются приоритетными задачами социальной политики Компании. Одна из важных задач Компании – обеспечение достойного уровня жизни работников. Это находит отражение в регулярном повышении тарифов и окладов работникам предприятия, а также социальных гарантиях персоналу, что является основой для формирования заинтересованности и ответственности персонала в высоких результатах деятельности.

Основные направления социальных программ отражены в коллективном договоре. Коллективный договор значительно расширяет перечень социальных льгот и гарантий, установленных действующим законодательством. Общая сумма социальных выплат работникам и пенсионерам по условиям коллективного договора в 2008 году составила 406755 тыс. рублей [30].