Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Оптимальное планирование выпуска продукции "ОАО Звенигородский сыркомбинат"

Дипломная работа: Оптимальное планирование выпуска продукции "ОАО Звенигородский сыркомбинат"

РЕФЕРАТ

Объяснительная записка: 96 с., 10 рис., 9 таблиц, 3 приложения, 11 ист.

Объект разработки – оптимальное планирования выпуска продукции " ОАО Звенигородского сыркомбината. Цель дипломной работы – организация работы по оптимальному выпуску продукции "ОАО Звенигородский сыркомбинат". Исследовательский прием и аппаратура. Для исследования данной предметной области использованный метод изучения и анализа фактического состояния объекта исследование на основании устного опрашивания, анализа задач и информационных процессов которые происходят. Для проектирования и реализации оптимального планирования выпуска продукции использован персональный компьютер на базе процессора AMD Athlon XP.

В первом разделе представлен информационно-аналитический анализ, то есть: характеристика предприятия, его структура, а также финансово-экономический анализ предприятия

В втором разделе работы разработана экономико-математическая операционная модель планирования оптимизации выпуска продукции с использованием статистических методов прогнозирования

В третьем разделе разработана информационная система,

Практическое значение дипломной работы состоит в повышении эффективности работы по планированию выпуска продукции "ОАО Звенигородский сыркомбинат".

В четвертом разделе представлена информация об охране труда на предприятии. Разработанная АИС предназначенная для использования планирования выпуска продукции.

ПЛАНИРОВАНИЯ ВЫПУСКА ПРОДУКЦИИ (ПВП), ИНФОРМАЦИОННАЯ СИСТЕМА (ИС), ОПТИМИЗАЦИОННАЯ МОДЕЛЬ (ОП), ЭКОНОМИКО-МАТЕМАТИЧЕСКАЯ МОДЕЛЬ (ЭММ).

СОДЕРЖАНИЕ

РЕФЕРАТ

СОДЕРЖАНИЕ

ВСТУПЛЕНИЕ

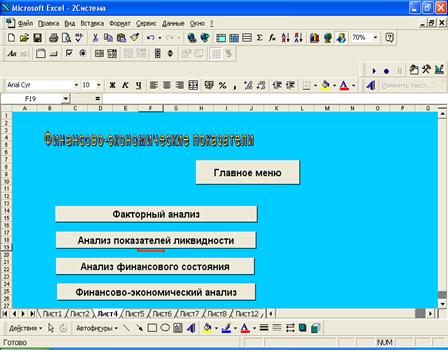

1. ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЙ АНАЛИЗ

1.1 Характеристика предприятия и структура объекта исследования

1.2 Финансово-экономический анализ предприятия

1.2.1 Финансовое планирование

1.2.2 Состав финансовых ресурсов предприятия

1.2.3 Система расчетов по продукции, работы, услуги

1.2.4 Прогнозирование денежных поступлений предприятия

1.2.5 Банковское кредитование

1.2.6 Система налогообложения предприятия

1.2.7 Прогнозирование прибыли предприятия, формирование и использование фондов, которые формируются за счет прибыли

1.2.7.1 Факторный анализ

1.2.7.2 Анализ использование прибыли предприятия

1.2.8 Анализ финансового состояния предприятия:

1.2.8.1 Финансовая устойчивость предприятия

1.2.8.2 Ликвидность и платежеспособность предприятия

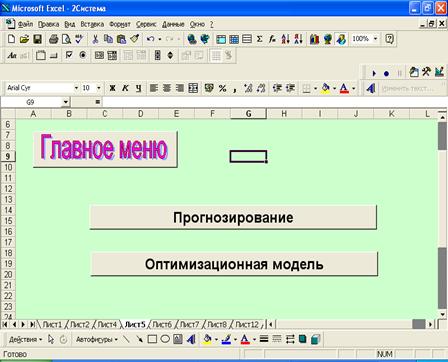

2. МАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ, ПРОГНОЗИРОВАНИЕ И ОПТИМАЛЬНОЕ ПЛАНИРОВАНИЕ ВЫПУСКА ПРОДУКЦИИ

2.1 Характеристика математической постановки задачи оптимизации

2.2 Экономико-математическая модель

2.3 Процентное соотношение выпускаемой продукции

2.4 Оптимальное планирование и математические методы прогнозирования

3. ИНФОРМАЦИОННАЯ СИСТЕМА

3.1 Разработка информационной системы с помощью редактора Visual Basic

3.2 Разработка пользовательского интерфейса

3.3 Кнопочный интерфейс рабочего листа

3.4 Особенности интерфейса пользователя информационной системы, разработанных средствами VBA Excel

3.5 Проектирование и разработка информационного, программного, технического и организационного обеспечения информационной системы

3.5.1 Информационное обеспечение

3.5.2 Организационное обеспечение

3.5.3 Техническое обеспечение

3.5.4 Программное обеспечение

4. ОХРАНА ТРУДА

4.1 Общий анализ вредных факторов

4.2 Расчеты технических средств безопасности

ВЫВОДЫ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВСТУПЛЕНИЕ

Выполнение дипломной работы является важным элементом научного прогресса в системе подготовки специалиста по экономической кибернетике. Дипломная работа – является заключительным этапом научной работы для каждого студента. В ней отображаются задания и умения, которые студенты приобрели в периоде учебы.

В процессе выполнения дипломной работы показан фундаментальный, а также профессионально-ориентированный уровень тех дисциплин, которые изучались.

В работе анализируется деятельность ОАО "Звенигородского сыркомбината", предложены управленческие решения по оптимальному планированию выпуска продукции.

Дипломная работа осуществляется на систематизации результатов научных исследований, научно-технического прогресса, которая организовывалась с помощью математического метода, модели. Разработанная дипломная работа сделана на материалах ОАО "Звенигородского сыркомбината".

На современном этапе развития промышленности проблема рационального использования сырья во всем мире является приоритетной. Эта проблема тем более актуальна для Украины, которая после провозглашения независимости ориентируется, прежде всего, на свои силы и возможности в промышленности. Пищевая промышленность занимает весомое место для каждого человека. Перед Украиной стала необходимость самостоятельно поддерживать пищевую отрасль. Но сложившаяся в стране экономическая ситуация, которую можно охарактеризовать, как критическая, коснулась и пищевой промышленности. Не все предприятия пищевой промышленности благополучно работают на сегодня. Это связано с рядом проблем: сложные финансовые, экономические условия, нехватка высококачественного технологического оборудования, остановка работы из-за ремонта, электроэнергии. А ведь все вместе эти факторы оказывают значительное влияние на показатели предпринимательской деятельности сыр - комбината.

Основной целью антикризисного финансового управления является быстрое возобновление платежеспособности и восстановление достаточного уровня финансовой устойчивости предприятия для избежания банкротства. С учетом этой цели на предприятии разрабатывается политика антикризисного финансового управления при угрозе банкротства, сделана Автоматизированная информационная система (АИС), для быстрой обработки данных, чтобы получать полезную для бизнеса информацию, оказания помощи тем лицам, которые решают задачи сложных уровней.

Основную роль в системе финансового управления отводится широкому использованию сырья финансовой стабилизации. Это связано с тем, что успешное применение сырья позволит не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала, ускорить темпы его экономического развития.

Сырье – это так называемое "белое золото", в котором нуждается предприятие. Поэтому нужно рационально использовать доходы, чтобы удовлетворительными были результаты.

Каждое предприятие должно иметь свое положение, принципы, формы, методы и способы управления. Предприятие должно планировать, разрабатывать бизнес-план, внедрять в производство достижение научно-технического прогресса, выбирать общественные формы организации производства, использовать правильно экономические ресурсы, а результатами производственно-хозяйственной деятельности будут: себестоимость продукции, ее цена, прибыль от реализации, рентабельность и доходность предприятия.

Поэтому, для того, чтобы предприятие могло работать на всю производственную мощность, выполнять план, получать и увеличивать после этого прибыль необходимо произвести экономически-финансовый анализ хозяйственной деятельности предприятия.

Данная дипломная работа посвящена "Звенигородскому сырзаводу" с целью осуществления оптимального планирования выпуска продукции. Для этого разработана экономически-математическая модель, сделана (АИС), для быстрой обработки данных, оценена экономическая эффективность, а также выполнен системный анализ и произведены системы поддержки принятия решений.

1 ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЙ АНАЛИЗ

1.1 Характеристика и структура управления предприятия

Открытое акционерное общество "ОАО Звенигородский сыркомбинат" ("ЗСК") зарегистрировано как субъект предпринимательской деятельности – юридическая личность Звенигородским райисполкомом 22.09.1995 г., коллективной формы имущества.

Предприятие занесено органами статистики к Государственной регистрации отчетных (статистических) единиц Украины и присвоено идентификационный код – 00447818, который является плательщиком на добавленную стоимость – №32340494, индивидуальный налоговый номер юридической стати – 004478123120.

Местонахождение предприятия (юридический адрес): 20200, Черкасская обл., Звенигородский р-н, г. Звенигородка, ул. Карла Маркса, 35-а.

Статусный фонд на момент образования предприятия, соответственно установительным документам, составил 453469,80 грн., который разделенный на 4534698 простых именных акций, номинальной стоимостью – 10 копеек каждая.

Для проведения розничной торговли цельномолочной продукции предприятие имеет ряд специализированных магазинов.

Согласно с данными статистической и бухгалтерской отчетности предприятие осуществляет такие виды деятельности:

§ маслоробная, сыроробная, молочная промышленность;

§ розничная торговля и внешнеэкономическая деятельность.

Основной вид производства ОАО "Звенигородского сырзавода" - твердые сыры – "Звенигородский" и "Российский", а также другая молочная продукция: сливочное масло, сухое обезжиренное молоко, сухая обезжиренная сыроватка, простое молоко, кефир, ряженка, сметана, сыры разной жирности, плавленые сырки.

Звенигородский сыркомбинат начал свою деятельность в 1933 г. Раньше это был ликероводочный завод, у которого мощности не соответствовали результатам. Сейчас на этих мощностях образованный сыркомбинат. В конце 70-х было начато строительство завода по производству твердых сыров.

Новый сыркомбинат ввели в эксплуатацию досрочно: в первую очередь – сыроробный цех и цех по производству сухих молочных продуктов – в январе 1981 года. Во-вторых, начали свою деятельность такие цеха как: цех по производству твердых сыров, а также цех по производству несобранного молока и масло цех в январе 1982 года.

Сыркомбинат имеет нужную инфраструктуру для обеспечения процесса производства и является на сегодня первым в области, что касается перероботки. Он характеризируется поточным производством, которое оснащено высокопродуктивным технологическим импортным оборудованием. Производственные мощности разрешают перерабатывать 200 тонн в сутки и изготавлевать15 тонн сыров. В ОАО "ЗСК" сделано торговую сеть. В 1995 г. государственное предприятие "Звенигородский сыркомбинат" было переобразовано в ОАО, путем акционирования с коллективной формы имущества. Государственная часть имущества отсутствует. Несмотря на вероятно сложную финансово-экономическую ситуацию в Украине, общее снижение объемов производства в промышленности сырья не дало никаких успехов, но сыркомбинат продолжал свою деятельность и вкладывал собственные деньги в модернизацию производства, что позволило не только предотвратить снижение производства молочной продукции, а и увеличить объемы в сравнении с 1999 г. приблизительно в два раза, а по производству твердых сыров в 3,2 раза.

ОАО – является лауреатом премии Европейской награды "Золотая медаль" ассоциации продвижения промышленности во Франции "За реформаторские идеи" утвержденная Наивысшим институтом внешней торговли во Франции.

Сегодня ОАО "Звенигородский сыркомбинат" сотрудничает с Французкой ассоциацией по внешней торговли.

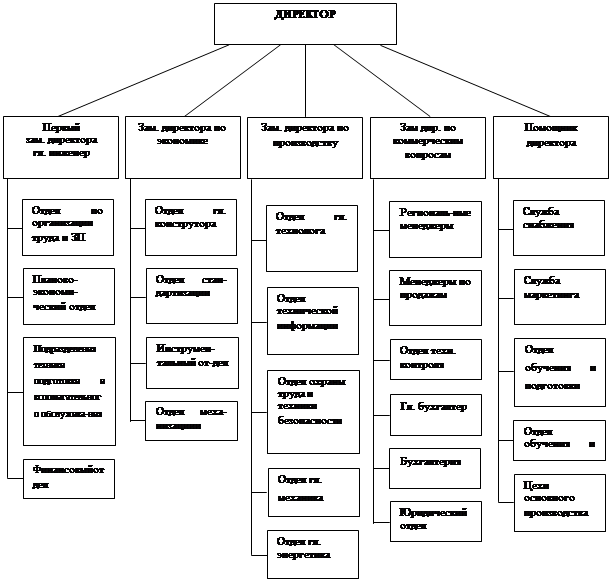

Эта структура отражает функциональное разделение труда и объем полномочий работников управления.

Управление – это управление аппаратом предприятия – это линейное руководство – цехами, мастерскими, бригадами; техническое руководство – разработка и совершенствование изделий, технологических процессов стандартизации, нормализации и унификации изделий, а также других элементов производства.

Оперативное управление предприятием представлено производственным отделом, отделом главного диспетчера, которые осуществляют непрерывное управление производством в течении декады, смены, часа.

Работа директора и главного инженера заключается в обеспечении производственно-финансовой и технической политики на предприятии.

Заместитель руководителя предприятия по экономическим вопросам (гл. экономист) управляет экономическими службами предприятия: плановым, финансовым и другим и отделами на предприятии.

На рисунке 1.1 представлена организационная структура предприятия.

Рисунок 1.1 – Структура управления "Звенигородского сыркомбината"

Рисунок 1.1 – Структура управления "Звенигородского сыркомбината"

Заместитель руководителя предприятия по коммерческим вопросам отвечает за снабжение ресурсами и реализацию продукции. Совместно с отделом маркетинга определяют рынки сбыта.

Заместитель директора по производству определением задач производственной деятельности предприятия.

Главный технолог, механик и энергетик являются линейными руководителями. Вопросами реализации продукции занимается маркетинговая служба.

Маркетинг для предприятия – это такая система организации работы предприятия, при которой предпринимательские решения принимаются на основе изучения рынка (спроса на продукцию), прогноза и управления. Цель маркетинга на предприятии – обеспечение рынка сбыта продукцией, организация работы предприятия в такой системе, при которой оно находит реализацию опережающего оперативного отражения производства.

Все подразделения на предприятии можно разделить на цехи основного, вспомогательного и обслуживающего хозяйства. Основные цехи занимаются изготовлением молочной продукции, изготовлением твердого сыра, масла, молока. Вспомогательные цехи – предназначены для нормальной работы основного производства (твердых сыров), путем предоставления ему услуг или выполнения работ определенного характера. Количество вспомогательных цехов и их размеры зависят от масштаба производства и состава основных цехов. К подсобным цехам относятся цехи, которые осуществляют добычу и обработку вспомогательных материалов. Назначение обслуживающих хозяйств – обеспечение всех видов предприятия различными видами обслуживания: инструментальным, ремонтным, энергетическим, транспортным, складским и т.д.

1.2 Финансово-экономический анализ предприятия

1.2.1 Финансовое планирование

Финансовое планирование – составная часть финансового менеджмента, которая предусматривает определение стратегической цели в управлении финансами; разработку и фактическую реализацию финансовых планов на долгосрочный (свыше 5 лет), среднесрочный (от 1 до 5 лет) и текущий (до 1 года) периоды и конкретных действий для внедрения этой стратегии.

Основными финансовыми документами, в которых воплощается финансовое планирование, есть бюджет денежных доходов-расходов, прогнозирование объемов ожидаемой прибыли, объемов инвестиций, размера дивидендов, внешних ссуд и прочее.

Долгосрочное финансовое планирование содержит такие основные элементы:

1) определение потребностей в денежных ресурсах, в том числе на финансирование основного и оборотного капиталов, на строительство новых филиалов, цехов, на модернизацию и реконструкцию существующего предприятия;

2) определение оптимального соотношения между собственным и привлеченным капиталами, путей и условий получения долговременных кредитов;

3) разработку инвестиционного плана, который является более широким, чем план капиталовложений и предусматривает, прежде всего, вложения в развитие всех продуктивных сил предприятия, в том числе в развитие личного фактора, информационное обеспечение, научно-исследовательских и опытно-конструкторских разработок;

4) долгосрочное планирование ликвидности баланса предприятия, то есть соотношение между активами и пассивами. К активам принадлежат денежные ресурсы, банковские вклады, товарно-материальные запасы и основной капитал за окончательной стоимостью. К пассивам – счета к оплате, начисленная заработная плата и налоги, облигации к оплате, а также ипотечные ценные бумаги, обычные акции, нераспределенная прибыль.

Пятилетний финансовый план учитывает цели предприятия; разные виды экономических рисков (постановительно-сбытовые инвестиции, кредитные, процентные, валютные, маркетинговые, риск вложений в ценные бумаги и др.); сферу приложения капиталов корпорации; предусматривает итог анализа ожидаемых предпринимательских результатов; планирования в сфере производства товаров и услуг; проведение научно-исследовательских и опытно-конструкторских разработок и др. Пятилетние финансовые планы также являются конкретизацией финансовой стратегии и складываются в финансовом отделе.

В отличие от долго- и среднесрочных планов, которые конкретизируют финансовую стратегию предприятия, являются средствами реализации такой стратегии, оперативные планы, которые составляют, как правило, на один год, конкретизируют тактику предприятия.

Важнейшими принципами при складывании финансовых планов являются:

§ инвестиции (в том числе капиталовложения) с продолжительными сроками окупаемости, которые должны финансировать за счет долгосрочных поступлений максимально использующие внутренние источники финансирования;

§ необходимо избирать самые дешевые способы инвестирования, а брать кредиты лишь тогда, когда они более дешевые, чем собственные источники самофинансирования;

§ следует избирать те варианты инвестиций, которые дают высочайшую рентабельность и эффективность;

§ плановые показатели производства, сбыта товаров и услуг должны отвечать объемам платежеспособного спроса и его структуре;

§ наиболее рискованные инвестиции следует осуществлять за счет собственных источников финансирования;

§ при сложении финансовых планов, в частности при разработке инвестиционной политики, необходимо учитывать, что частица самофинансирования в общем объеме инвестиций предприятия составляет приблизительно 75%.

1.2.2 Состав финансовых ресурсов предприятия

Финансовая деятельность любого предприятия, начиная от его учреждения, формирование уставного фонда, и следующие взаимоотношения с контрагентами, государством, банками, а также в середине предприятия с учетом организации внутрихозяйственного коммерческого расчета базируются на формировании и движении его финансовых ресурсов, то есть его капитала, на их эффективном использовании. Финансовые ресурсы предприятия – это его собственные и заемные денежные фонды целевого назначения, которые формируются в процессе распределения и перераспределения национального богатства, внутреннего валового продукта и национального дохода, а также используются в следующих целях предприятия. Общая сумма финансовых ресурсов у предприятия состоит из таких элементов:

§ уставный фонд;

§ резервный фонд;

§ дополнительный капитал (в виде средств фонда индексации основных средств и нематериальных активов, фонда дооценки оборотных материальных активов, использованного на капитальные вложения прибыли);

§ финансирование капитальных вложений (за счет внешних источников);

§ специальные фонды и целевое финансирование;

§ амортизационный фонд на полное восстановление основных средств и фонд сноса нематериальных активов;

§ резервы следующих затрат и платежей;

§ нераспределенная прибыль в хозяйственном обороте;

§ краткосрочные и долгосрочные кредиты коммерческих банков;

§ отсроченная налоговая задолженность;

§ кредиторская задолженность всех видов, включая долги из бюджетных платежей, поставщикам и другим деловым партнерам, в том числе за выданными векселями, рабочим и служащим из оплаты работы;

§ другие долгосрочные и краткосрочные заемные средства, которое отображаются в пассиве бухгалтерского сальдового баланса.

Для анализа динамики собственных финансовых ресурсов, вложенных в основные средства, необходимо сначала определить их величину, включая все собственные источники, за счет которых создаются основные средства. Чтобы определить, какая часть уставного фонда, вложенная в основные средства, можно воспользоваться такой формулой:

СФ = Ф - Ф1 - Ф2 – ДК, (1.1)

где СФ - часть уставного фонда, направленная на создание фонда основных средств;

Ф – проиндексированная остаточная стоимость основных средств, которые созданные предприятием за счет всех источников финансирования;

Ф1 – остаточная стоимость основных средств, созданных предприятием за счет привлеченных финансовых ресурсов;

Ф2 – не отнесенная на уставный фонд стоимость основных средств, включая сумму индексации основных средств, источника, формирования которых учитываются на отдельных счетах целевых фондов и целевого финансирования;

ДК – дополнительный капитал, вычисленный при корректировании стоимости основных средств.

По данным годового отчета ОАО "ЗСК" с уставного фонда в фонд основных средств направленно:

– к началу года: 12 926 - 1062 = 11 864 тыс. грн.

– на конец года: 19 134-255 = 14 627 тыс. грн.

–

К фонду собственных основных средств также принадлежат:

– к началу года: 238 тыс. грн. (амортизационный фонд), 288 тыс. грн. (источника финансирование незавершенных капитальных вложений), 1062 тыс. грн. (дополнительный капитал, связанный со стоимостью основных средств). 49 тыс. грн. (дополнительный, инфляционный капитал, связанный со стоимостью незавершенных капитальных вложений);

– на конец года соответственно 366 тыс. грн. 530 тыс. грн., 4261 тыс. грн. 58 тыс. грн.

В состав фонда основных средств могут входить также средства, которые учитываются на балансовой статье "Добавочный капитал" и касаются финансирования основных средств.

Кроме того, к фонду основных средств относят часть специальных фондов и целевого финансирования, а также частей неиспользованной прибыли, которые предназначенные на капитальные вложения.

По данным ОАО "ЗСК", на начало отчетного года 70% средства специальных фондов и 40% нераспределенной прибыли назначались на капитальные вложения; на конец года – соответственно 80 и 50%, то есть к фонду основных средств следует прибавить:

– к началу года: (0,7 · 383) + (0,4 · 34) = 268,1 + 13,6 - 281,7 тыс. грн.;

– на конец года: (0,8 · 967) + (0,5 · 325) - 773,6 + 162,5 = 936,1 тыс. грн.

Итак, общая сумма собственных основных средств предприятия составляет:

– к началу года: 11864 + 238 + 288 + 1062 + 49 + 281,7 = 13782,7тыс. грн.;

– на конец года: 14627 + 366 + 530 + 4261 + 58 + 936,1 = 20778,1 тыс. грн.

То есть, за отчетный год предприятие увеличило вложение собственного капитала в основные средства на 50,8%, а с учетом индекса инфляции за отчетный год (122,7%) это увеличение составило 22,9%. Показатели динамики фонда основных средств предприятия используются для сопоставления с темпами прироста объема производства и реализации продукции, а также и для анализа влияния структуры капитала на рентабельность использования финансовых ресурсов.

Анализ обеспеченности предприятия собственными оборотными средствами имеет цель оценить возможность предприятия создавать необходимые для производства и реализации продукции сырья, материалы, другие производственные запасы, переходные запасы незавершенного производства, готовой продукции, вкладывать определенную сумму средств в сферу расчетов. Наличие у предприятия собственных оборотных средств в границах норматива – ручательство его безнадежной работы, платежеспособности и своевременность выполнения финансовых обязательств.

В соответствии с действующими на Украине указаниями относительно складывания годового бухгалтерского отчета для определения у предприятия собственного оборотного средства используется такая формула:

О = БП1 + БП2 - БА1 - ВП, (1.2)

где О - наличие собственного оборотного средства;

БП1 – итог раздела 2 пассива баланса;

БП2 – итог раздела 1 актива баланса;

ВП – статья "Использование заемного средства" (из раздела 3 актива баланса).

Рассчитаем показатели обеспеченности ОАО "ЗСК" собственными оборотными средствами на начало и к концу отчетного года. Норматив собственного оборотного средства:

– к началу года: 14842 - 12835 = 2007;

– на конец года: 18257 + 665 - 16312 - 210 = 2400.

Итак, в соответствии с отчетными данными, к началу года недостаток собственного оборотного средства составлял 593 тыс. грн., или 22,8% норматива. Можно констатировать определенное улучшение обеспеченности предприятия собственными оборотными средствами.

Проведенные расчеты наличия основного средства и собственного оборотного средства предприятия дают возможность определить фактические источники покрытия оборотных активов, то есть ответить на вопрос: за счет чего средства предприятие формирует свои активы. По данным ОАО "ЗСК" формирование его активов осуществлен за счет таких средств (тыс. грн. за расчетной оценкой) (таблица 1.1).

Таблица 1.1 – Основные и собственные оборотные средства

Оборотные активы и источники их покрытия |

к началу года | на конец года |

Оборотные активы – всегоВ том числе: производственные запасы малоценные и быстроизнашеваемые предметы незаконченное строительство затраты будущих периодов готовая продукция денежные средства, расчеты и др. Активы Источники покрытие оборотных активов – всего |

6567 1879 258 1394 46 556 2434 6567 |

8781 2614 318 1365 61 1388 3035 8781 |

В том числе:фонд собственного оборотного средства часть фонда собственных основных средств краткосрочные кредиты банков кредиторская задолженность Другие заемные средства (отсроченная налоговая задолженность и др.) |

1839,3 519,7 824 3384 - |

1286,9 1302,1 2302 3480 410 |

Приведенные расчеты и таблица дают основание для таких выводов.

За отчетный год на предприятии значительно ухудшилось положение относительно финансирования его потребности в оборотных средствах. Сумма собственных оборотных средств сократилась с 1839,3 тыс. грн. к началу года до 1286,9 тыс. грн. на конец года. Их удельный вес в составе источников покрытия стоимости оборотных активов снизился с 28 до 14,7 %. За отчетный год предприятие не изыскало средств для финансирования запланированного прироста норматива собственных оборотных средств и не нашло источников для пополнения недостатка собственных оборотных средств к началу года в размере 1002,7 тыс. грн. Уменьшение имеющейся суммы собственного оборотного средства против состояния к началу года свидетельствует о финансировании за счет оборотного средства, всяческих затрат свыше имеющихся источников финансирования.

В условиях значительного недостатка собственных оборотных средств предприятие было вынуждено привлечь для покрытия своих потребностей в создании оборотных активов другие источники, главным образом – одолженные: краткосрочные кредиты банков состоянием на конец года достигли 2302 тыс. грн., что более как в дважды превышает задолженность к началу года, причем 202 тыс. грн. из них – просроченная задолженность. Все виды кредиторской задолженности на конец года составляли 3480 тыс. грн., что превышает такую задолженность к началу года. Значительную сумму – 1302,1 тыс. грн. (в 2,5 раза больше, чем к началу года) вложено в активы предприятия за счет фонда собственных основных средств (амортизационные отчисления, неиспользованные спецфонды и прибыль в частях, которые предназначенные на капитальные вложения), которые не могли не повлиять на ход финансирования мероприятий, на который эти средства предназначались.

1.2.3 Система финансовых расчетов предприятия

В своей хозяйственной деятельности предприятие не выступает отдельно, а находится в системе хозяйственных отношений с другими предприятиями: поставщиками, покупателями, заказчиками, предпринимателями, отдельными организациями как государственными, так и негосударственными. Эти отношения строятся на договорной основе. Обязательными пунктами всех хозяйственных договоров являются: "Порядок расчетов" и "Юридические адреса сторон". Именно на эти пункты обращает внимание бухгалтер, выполняя расчетные операции за продукцию, работы, услуги.

На "ЗСК" расчеты за продукцию, работы, услуги осуществляются в подавляющем большинстве наличными средствами через кассу предприятия с выпиской прибыльных и расходных кассовых ордеров и регистрацией в книге учета поступление и расходование наличного средства (в основном с частными предпринимателями, физическими лицами и населением). Значительная часть расчетов осуществляется в безналичной форме по договорам с клиентами – платежными поручениями, чеками, векселями. Совсем мизерную судьбу составляют расчеты по одноразовым бартерным договорам, где обязательно указывается количество и сумма обменной операции, четко обуславливаются условия оплаты – сумма на сумму, продукция или на материальные ресурсы, а также обязательно обуславливаются цены на момент выписки накладных - отпуска продукции ОАО "ЗСК".

На предприятии функционирует отдел снабжения, которым руководит заместитель генерального директора. Каждый отдел, производственный цех в письменной форме подает отделу снабжения заявку про производственные потребности. Затем после полученных заявлений отдел изучает предложения и рекламы разных поставщиков относительно качества и стоимости (цены) предложенных товаров, выясняют, где можно закупить необходимые товары наиболее выгодные для предприятия, и только по факту получение товаров проводится их оплата.

Закупка товаров ведется в основном в безналичной форме, иногда, в незначительном количестве – за наличный расчет, через подотчетные лица, которые по факту закупки составляют авансовые отчеты.

Основным сырьем для сыркомбината является молоко, которое закупается от населения, с/х предприятий, частных предпринимателей. С ними комбинат заключает договор на закупку сырья, к каждому из них прибавляются обязательно протоколы согласования закупочной цены. Расчеты с населением за молоко проводятся только наличными средствами; с с/х производителями – в основном в безналичной форме, через банковские учреждения; с частными предпринимателями, если есть расчетный счет в банке – безналичными), если же нет, то наличными средствами из кассы предприятия, но не большее как 3 тыс. грн. в день любому.

За транспортные услуги, и электроэнергию согласно договора сыркомбинат рассчитывается с спецпредприятиями безналичными. Тепло и воду предприятие не закупает, имеет свою котельную и водозабор.

На "ЗСК" все взаимоотношения с поставщиками и покупателями строятся на договорной основе. По платежам в бюджет взаимозачетов не проводят, все налоги и неналоговые платежи проводятся в безналичной форме через учреждение банка, задолженности по данным платежам предприятие не имеет.

1.2.4 Прогнозирование денежных поступлений и анализ их использования

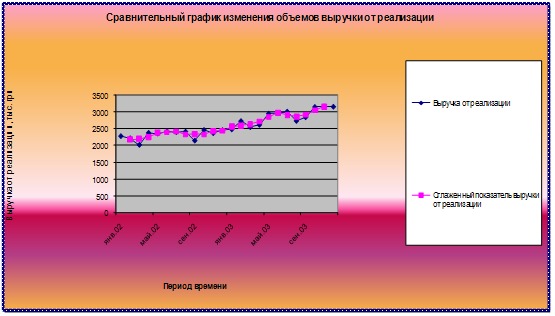

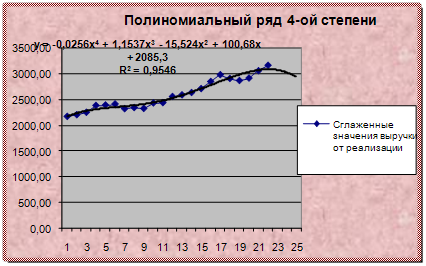

Выручка от реализации (продажи) молока и молочной продукции является основным источником средства ОАО "ЗСК" - 98% от всех денежных поступлений независимо от способа расчетов: безналичное поступление денег на банковский счет, получение платежа в наличной форме, за бартером или через зачет взаимной задолженности. В данное время предприятие в основном отошло от бартерной формы расчетов, денежные поступления поступают преимущественно безналичными, на расчетный счет в учреждении банка.

Для финансово-экономического анализа деятельности предприятия исключительно важное значение имеет сумма реальной выручки от реализации, так как только получив деньги за реализованную продукцию, предприятие способное нормально финансировать продолжения процесса производства (реализации), своевременно возмещать собственные затраты и получать прибыль.

Информация об объеме реализации продукции содержится в бухгалтерском отчете "О финансовых результатах", который составляет предприятие ежеквартально нарастающим итогом с начала года. Для анализа объема реальной выручки от реализации (поскольку он в значительной мере зависит от наличия и динамики переходных остатков нереализованной продукции и товаров на составах предприятия, а также реализованной продукции, расчеты за которую с покупателями не завершен) широко привлекаются материалы бух. учета бухгалтерский баланс, учетные реестры и материалы синтетического учета за статьями "Реализация", "Готовая продукция", "Товары". К анализу привлекаются также материалы налогового учета из налога на добавленную стоимость (книга учета продажа товаров, работ, услуг), материалы маркетинговой службы предприятия, финансового и юридического отделов.

Предприятие продает (реализует) свою продукцию соответственно заключенным договорам непосредственно с потребителями, органами материально-технического снабжения и сбыта, через розничные торговые предприятия, а также через собственную сеть из продажи продукции. Сыркомбинат также экспортирует свою продукцию и получает выручку в иностранной валюте.

Своевременное и полное поступление выручки от реализации товарной продукции сыркомбината всегда является предметом постоянного внимания соответствующих функциональных подразделов предприятия, они постоянно заботятся о суровом соблюдении договорной дисциплины поставок относительно объема, ассортимента, качества продукции, ритмичности отгрузки (отпуска) продукции потребителям, пристально следят за своевременностью расчетов за продукцию.

Денежные поступления на сыркомбинате в основном используются для приобретения сырья – молока, для расчетов за электроэнергию, коммунальные услуги, на выплату заработной платы, на уплату налогов и платежей в бюджет по срокам их уплаты.

Методом планирования выручки от реализации продукции на предприятии есть поддержание деловых отношений с постоянными партнерами; по месячному графику отгрузки планируется поступление средства, и, соответственно, планируются перечисление.

Объем реализации товарной продукции планируется от объема производства. Так как продукция сыркомбината является такой, что быстро портится, поэтому реализация ее происходит в зависимости от срока производства.

На "ЗСК" ведется ежедневный оперативный контроль за поступлением выручки от реализации, для этого есть отдел маркетинга, который принимает ежедневную заявку на производство цельномолочной продукции (продуктов широкого потребления). Являются постоянные клиенты, которые берут продукцию и сразу же оплачивают. Отдел реализации проводит отслеживание реализации и оплаты покупателем, нет ли задержки с оплатой.

Ежедневная оперативная информация (разработанная соответствующая программа в компьютере) предоставляется руководству предприятия по каждому покупателю (клиенту). По этой программе сразу же видно задолженность по конкретному покупателю и, соответственно, при первом же запросу принимается оперативно решение – отпускать данному клиенту молочную продукцию или нет.

1.2.5 Банковское кредитование

Кредит – это ссудный капитал банка в денежной форме, который передастся во временное пользование на условиях обеспеченности, возвращение, срочности, платности и целевого характера использования.

Использование банковских кредитов для предприятия, которое функционирует в рыночной экономике, является показателем нормальной финансовой деятельностью, так как вложение собственных финансовых ресурсов в средства производства (как основные, так и оборотные) должно происходить лишь в границах постоянной потребности, которая не испытывает колебания в сторону уменьшения. Для покрытия временно увеличенной потребности в финансовых ресурсах необходимо рационально использовать банковский кредит, поэтому в рыночной экономике именно на его судьбу приходится значительная часть заемного капитала.

Банковский кредит предоставляется субъектам кредитования всех форм собственности во временное пользование на условиях, предусмотренных кредитным договором. Основными из них есть: обеспеченность, возвращение, срочность, платность и целевая направленность.

Порядок кредитования, погашение кредитов регулируется правилами банков и кредитными договорами. При поступлении заявки на получение кредита банк проверяет кредитоспособность и платежеспособность клиента, то есть способность заемщика в полном объеме и в определенный кредитным соглашением срок рассчитываться со своими долговыми обязательствами и своевременно осуществлять расчеты по всем видам своих обязательств хозяйственной деятельности. Должник должен предъявить в банк баланс и финансовый отчет. Рассчитывается коэффициент ликвидности баланса, если этот коэффициент 1,5, то предприятие считается кредитоспособным; если 1-1,5 – ограниченно кредитоспособным; 1,0 – некредитоспособным.

В положительном случае заключается кредитный договор, в котором отображается вид кредита, сумма, срок, расчет % и обеспеченность. Кредитный договор заключается между кредитором и заемщиком только в письменной форме и определяет взаимные обязательства и ответственность сторон, а также не может изменяться в одностороннем порядке без согласия обеих сторон.

Основными видами кредитного обеспечения есть поручительство, гарантия, залог ценных бумаг, товаров, имущества, страхование. По срокам кредиты бывают: краткосрочными – до 1 года, среднесрочные – до 3-х лет, долгосрочные – свыше 3-х лет. Срок кредита и проценты за его пользование рассчитываются из момента получения (зачисление на счет заемщика или уплаты платежных документов из ссудного счета заемщика) к полному погашению кредит и процентов за его пользование. Краткосрочные кредиты предоставляются банками в случае временной финансовой трудности, которые возникают в следствии с потерями производства и оборота, не обеспеченными поступлениями средств в соответствующем периоде.

Целью кредитования является пополнение оборотных средств; капитальных вложений; пополнение материальных запасов.

Формы кредитования:

§ деньги поступили на расчетный счет предприятия;

§ банк открывает заемный счет, на который поступает выручка предприятия, из которой проводится оплата расчетных документов. Если средств предприятия не достаточно для расчетов по обязательствам, таким образом, банк кредитует его;

§ банк открывает предприятию специальный текущий счет под залог материальных ценностей или ценных бумаг;

§ вексельный кредит;

§ кредитная линия.

По методам предоставления кредиты бывают:

§ те, которые предоставляются в разовом порядке;

§ те, которые предоставляются соответственно открытой кредитной линии.

ОАО "Звенигородский сыркомбинат" в 2001г. была открыта в Звенигородском отделении банка "Аваль" кредитная линия. Предприятие при получении одноразового кредита на приобретение сырья (молока) или на оплату товарно-материальных ценностей в границах действующего законодательства за соглашениями, контрактами, предоставляет в банк копии этих документов и соглашений и прочие документы, которые касаются мероприятия, поступлениями от которого предполагается погашение кредита. Если у предприятия не хватало оборотных средств для расчетов за молоко (только за молоко), то в банке делался расчет и брали кредит только на тот день, на который не хватало средств для закупки молока. Проценты предприятие платило только за те дни, в которые брало данный кредит. Данная форма кредитования для сыркомбината является очень выгодной.

Краткосрочными и долгосрочными формами кредита предприятие не пользовалось.

1.2.6 Система налогообложения предприятия

Главным методом государственного регулирования предпринимательской деятельности выступает система налогообложения, которая используется как инструмент влияния на стимулирование и ограничение предприятия, средство формирования государственного бюджета.

Система налогообложения это совокупность налогов, собрания, обязательных платежей к бюджету, взносов в государственные целевые фонды, которые изымаются в установленном порядке.

Система налогообложения предприятия состоит из таких налогов и платежей: косвенные налоги (НДС, Акцизный сбор, Таможенная пошлина), прямые налоги (Налог на прибыль предприятия, Плата за землю, Налог из собственников транспортных средств. Плата за имущество предприятия), взносы в государственные целевые фонды (Пенсионный фонд, Фонд социального страхования, Фонд занятости, на строительство, ремонт и эксплуатацию автомобильных путей), другие налоги, собрание и платежи (Плата из компенсирования затрат на геологоразведочные работы, Плата за специальное использование естественных ресурсов. Плата за загрязнение окружающей среды, Государственная пошлина. Местные налоги и сборы).

Из приведенного перечня вытекает, что прямые налоги устанавливаются непосредственно на доход и имущество, а косвенные выплачиваются в цене товара или включенные в тариф.

Система налогообложения строится за принципами обязательности, экономической целесообразности, социальной справедливости, объединение интересов государства и предприятия, обеспечивая поступления средств к бюджетам соответствующих уровней и государственных целевых фондов.

За счет начислений на фонд оплаты работы формируются: сбор на обязательное государственное пенсионное страхование (32%); сбор на обязательное социальное страхование (4%); сбор на обязательное социальное страхование на случай безработицы (1,5%); сбор к Фонду для осуществления мероприятий из ликвидации последствий Чернобыльской катастрофы и социальной защиты населения (10%). Отчисление к иновационному фонду начисляются из прибыли, на дорожные работы начисляются из реализации работ и услуг.

Налог на прибыль предприятия – налог на доход юридических лиц, которое выплачивается за прогрессивной шкалой налогообложения. Объектом налогообложения выступает чистая прибыль, которая определяется уменьшением суммы скорректированного валового дохода отчетного периода на сумму валовых затрат и амортизационных отчислений. Из состава валового дохода исключаются некоторые суммы акцизного сбора, НДС, компенсационные суммы на принудительное отчуждение государственного другого имущества, суммы средств, которые поступают в виде прямых инвестиций и т.п. Важными являются также изменения в составе валовых потерь производства и оборота – суммы любых затрат налогоплательщика в денежной, материальной или нематериальной форме, осуществляемых как компенсация стоимости товаров, которые изготовляются или покупаются для дальнейшего использования в собственной хозяйственной деятельности. Налог на прибыль облагается налогами по ставке 30% от объекта налогообложения.

Налог на добавленную стоимость. Основным принципом действия НДС выступает аккумуляционный эффект в виде концентрации средств в государственном бюджете. Объектом налогообложения являются операции плательщика по продаже товаров (работ, услуг), из ввоза товаров на таможенную территорию Украины и получения работ по вывозу товаров за границы таможенной территории Украины. Существует две ставки НДС – 20% и нулевая ставка. По ставке 20% облагаются налогами: операции по продаже товаров на таможенной территории Украины, в том числе операции по оплате услуг по договору оперативной аренды, ввоз товаров на таможенную территорию Украины и получения работ, которые предоставляются нерезидентами для их использования или потребления на таможенной территории Украины, вывоз товаров за границы таможенной территории Украины и предоставления услуг для их потребления за пределами таможенной территории Украины. Своеобразной льготой является нулевая ставка, по ней вычисляются: продажа товаров, которые были вывезены за границу таможенной территории Украины, продажи работ предназначенных для использования и потребления за пределами таможенной территории Украины, продажи перерабатывающим предприятиям молока и мяса живым весом сельскохозяйственными товаропроизводителями всех форм собственности и хозяйствования.

1.2.7 Прогнозирование прибыли предприятия

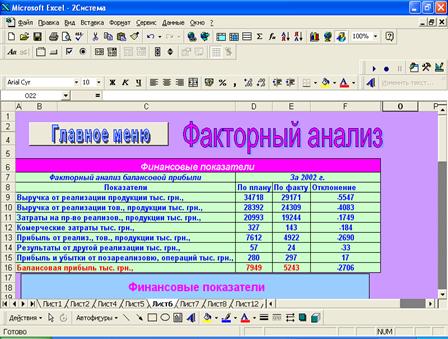

1.2.7.1 Факторный анализ балансовой прибыли предприятия

Базой для анализа балансовой прибыли предприятия служит сумма балансовой прибыли, зафиксированная в бизнес-плане, а именно – в балансе доходов и расходов, то есть финансовом плане предприятия. Использование бизнес-плановых показателей относительно получения балансовой прибыли анализируется по его составным частям: прибыли от реализации основной продукции, прибыли от другой реализации, прибылей от внереализационных операций (с выделением таких, каторые не связанны с основной деятельностью предприятия).

Сначала за данными "Отчет о финансовых результатах" осуществляется общая оценка использования плана предприятия из балансовой прибыли. Для этого строится аналитическая таблица (таблица 6.1).

Всего за год завод получил прибыли на сумму 5243 тыс.грн. при плановой сумме – 7949 тыс.грн., невыполнение составляло 2706 тыс.грн., в том числе за счет:

§ уменьшения прибыли от реализации товарной продукции – 2690 тыс.грн.;

§ уменьшения прибыли от другой реализации – 33 тыс.грн.;

§ уменьшения против плановой прибыли от владения корпоративными правами – 60 тыс.грн.;

§ сальдо других доходов, затрат и потерь + 77тыс.грн.

Вместе: – 2706 тыс.грн.

Таблица 1.2 – Показатели деятельности OOO "ЗСК" за отчетный год, тыс. грн.

Показатель |

За бизнес-планом | Фактически за отчетный год |

Відхилення (+/-) |

| 1. Выручка от реализации продукции (товаров, работ, услуг) | 34718 | 29171 | -5547 |

|

2. В том числе: а) налог на добавленную стоимость б) акцизный сбор |

5786 | 4862 | -924 |

| 3. Выручка от реализации товарной продукции без НДС и акцизного сбора | 28392 | 24309 | -4623 |

| 4. Потери на производство реализованой продукции | 20993 | 19244 | -1769 |

| 5. Коммерческие затраты | 327 | 143 | -184 |

| 6. Прибыль от реализации товарной продукции | 7612 | 4922 | -2690 |

| 7. Результаты от другой реализации | 57 | 24 | -33 |

| 8. Прибыли и убытки от внереализационных операций – всего | 218 | 297 | 17 |

|

9. В том числе: а) от владения корпоративными правами б) от других доходных активов в) другие доходы, затраты и потери (сальдо) |

280 |

220 77 |

-60 77 |

| Балансовая прибыль | 7949 | 5243 | -2706 |

На сумму прибыли от реализации товарной продукции безупречно влияют такие факторы:

§ объем реализации товарной продукции;

§ себестоимость реализованной продукции (вместе с коммерческими потерями);

§ структура реализованных товаров (работ, услуг);

§ цены реализации.

Изменение прибыли от реализации под влиянием ассортиментных сдвигов в составе реализованной продукции определяется сальдовым методом, то есть – 2690 - (-817 - 460 - 1519) = 106.

Анализируя прибыль от другой реализации, особое внимание отводится фактам продажи на сторону материальных ресурсов, которые в свое время были приобретены на производственные цели, но со временем оказались лишними или ненужными предприятию. При этом выручка от реализации сырья, материалов, топлива, других предметов работы сопоставляется с их себестоимостью, котороя включает покупную цену и все затраты на транспортирование, сохранение и прочие потери, связанные с пребыванием товарно-материальных ценностей на предприятии. Если предприятие вынуждено реализовать такие материальные ресурсы по ценам, низшим от их себестоимости, то оно понесет потерю, обнаруживаются причины и конкретные виновники.

При реализации объектов основных средств на сторону, предприятие заинтересовано в продаже их по ценам, которые превышают остаточную стоимость, то есть первоначальную стоимость, уменьшенную на сумму взноса. Анализ этих операций осуществляется с учетом неодинаковых для разных групп основных средств, законодательно установленных правил учета суммы превышения продажной цены объектов над их остаточной стоимостью.

Анализ прибылей от внереализационных операций базируется на законодательно утвержденном перечне доходов и затрат, которые списываются на финансовый результат деятельности предприятия, то есть на прибыль (убыток).

При анализе поступления штрафов, пени, неустоек за нарушение контрагентами условий хозяйственных договоров детально проверяется своевременность оформления финансовой и юридической службами предприятия исков против арбитражных судов в случаях, если контрагенты самостоятельно не пересчитывают обусловленные хозяйственными соглашениями штрафные средства в случае задержки ними выполнения поставок, платежей, поставки некачественных ТМЦ, нарушение других договорных обязательств.

Все статьи внереализационных затрат и потерь анализируются с точки зрения выявления причины их возникновения и возможных мероприятий, которые можно осуществить для уменьшения и полной ликвидации их в будущем, что может существенно повысить рентабельность работы предприятия.

1.2.7.2 Анализ использование прибыли предприятия

Эффективность работы предприятия в значительной мере зависит от качества управленческих решений, которые касаются использования полученной прибыли. Принимая эти решения, руководство предприятия должно всесторонне взвесить направления первоочередных вложений, финансовых ресурсов, исходя из финансового состояния предприятия, уровня его материально-технической базы, социального развития коллектива, возможностей прибыльного размещения средств на рынке ценных бумаг, в денежно-кредитной сфере и т.п.

Соответственно действующему законодательству Украины ОАО "ЗСК" в первую очередь платит в государственный бюджет 30% налога на прибыль. Прибыль, что остается после уплаты данного налога, поступает в полное распоряжение предприятия. Основные направления использования "чистой" прибыли на "ЗСК": производственно-техническое развитие предприятия, социальное развитие, материальное поощрение (включая выплату дивидендов), другие потери.

В таблице 6.2 по данным годового отчета ОАО "ЗСК" приведены показатели, которые характеризуют состояние использования прибыли.

Приведенные в таблице данные свидетельствуют о выполнении плановых объемов направления прибыли по всем направлениям затрат.

Таблица 1.3 – Использование прибыли за 2002 г., тыс. грн

Показатели |

План на 2002 г. | Фактически | ||

| в % | сумма, тыс. грн. | сумма, тыс. грн. | в % | |

| 1. Балансовая прибыль | 1489,8 | 1489,8 | ||

| 2. Платежи в бюджет | 503,5 | 503,5 | ||

| 3. Чистая прибыль | 986,3 | 986,3 | ||

|

4. Отчисление: – в резервный фонд – в фонд дивидендов |

5 10 |

49,3 98,6 |

49,3 98,6 |

5 10 |

|

5. Нераспределенная прибыль: Использование: – на развитие производства – на социальное развитие – на материальное поощрение – на выкуп собственных акций – благотворительная помощь – другие потери |

45 25 10 х 1 4 |

838,4 443,8 246,6 98,6 19,8 29,6 |

838,4 266,7 212,4 150,4 167,5 3,4 38,1 |

27 21,5 15,3 17 0,3 3,9 |

| 6. Использован бал. приб. – всего | 1489,8 | 1489,8 | 100 | |

| 7. Использовано чистой прибыли | 986,3 | 986,3 | 100 | |

По данным таблицы за отчетный год процент платежей из прибыли ОАО "ЗСК", утраченных в уплату налога, составлял 503,5/ 1489,8 · 100 = 33,7%.

На развитие производства направлено 266,7 тыс. грн., что составляет 27% чистой прибыли при плановом объеме финансирования 443,8 тыс. грн. (44,9% к чистой прибыли). Незначительное сокращение затрат имеет место за направлением "социальное развитие". Потери на материальное поощрение значительно выше, чем предполагалось по плану, но относительно имеющейся чистой прибыли они превышают плановые показатели (по плану 9,99%. фактически 10,6%). На выкуп собственных акций направлено 167,5 тыс. грн., что составляет 16,9% чистой прибыли при отсутствии планового показателя. На благотворительную помощь направлено 3,4 тыс. грн., что составляет 0,34% чистой прибыли при плановом объеме финансирования 19,8 тыс. грн. (2% к чистой прибыли). Это свидетельствует о сокращении потерь за этим направлением. Незначительного увеличения имеют другие затраты.

1.2.8 Анализ финансового состояния предприятия

1.2.8.1 Финансовая устойчивость предприятия

Функционируя в рыночной экономике как субъект предпринимательской деятельности, предприятие может обеспечивать такое состояние своих финансовых ресурсов, при котором оно бы стабильно сохраняло возможность беспрерывно использовать свои финансовые обязательства перед своими деловыми партнерами, государством, собственниками, наемными работниками. Приобретая в рыночных условиях не представленную, а настоящую финансовую независимость, неся реальную финансовую ответственность за эффективность хозяйствования и за своевременное исполнение финансовых обязательств, предприятие способно достичь стабильности лишь при строгом соблюдении принципов коммерческого счета, главным среди которых, является сопоставление затрат и результатов, получение максимальной прибыли используя минимальные затраты. Именно это условие является определенным для финансового состояния предприятия.

Финансовое состояние предприятия можно обозначить как меру обеспечения предприятия необходимыми финансовыми ресурсами и ступенью рациональности их размещения для осуществления эффективной хозяйственной деятельности и своевременного проведения денежных расчетов за своими обязательствами.

Если параметры деятельности предприятия и размещения его финансовых ресурсов отвечают критериям положительной характеристики финансового состояния, то это предприятие является стабильно финансово.

Круг важных показателей деятельности предприятия и показателей, которые характеризируют состояние, движение и размещение его финансовых ресурсов, то есть финансовую стабильность, включает:

§ прибыльность (рентабельность) деятельности предприятия;

§ наличие и динамику основных и оборотных средств;

§ рациональность размещения;

§ ступень финансовой независимости предприятия (финансовой автономии);

§ ликвидность и платежеспособность.

Финансовая стабильность предприятия формируется прежде всего под влиянием рентабельности его деятельности. Если предприятие убыточное или малорентабельное, если величина его финансовой прибыли снижается, не выполняются плановые чертежи, с этого самого важного качественного показателя, говорить про удовлетворительное финансовое состояние предприятия не приходится даже при сбережении какое-то время способности рассчитаться перед своими финансовыми обязательствами. Включая роль, которую играет прибыль в экономике ОАО "Звенигородский сыркомбинат", в кратковременной, а тем более – в долговременной перспективе эта способность не может быть поддержана и будет уничтожена, если финансовые ресурсы предприятия не будут достаточной мерой возобновляться за счет предприятия.

Финансово-хозяйственная деятельность предприятия ОАО "Звенигородского сыркомбината", обеспечивается явными финансовыми ресурсами (капиталом) – как собственными, так и заемными, Их размер и состояние размещения в активы характеризируется бухгалтерским балансом, который представляет собой основу анализа финансового состояния. Валюта баланса отвечает на вопрос про размер финансовых ресурсов, которыми владеет предприятия на отчетный период, а динамика этого показателя характеризирует процесс нарастания финансового потенциала данного предприятия. Обозначением финансовой стабильности ОАО "Звенигородского сыркомбината" является постоянное увеличение валюты его баланса, то есть общей суммы его финансовых ресурсов.

При анализе темпов увеличения финансовых ресурсов ОАО "Звенигородского сыркомбината" следует отдельно обозначить размеры и динамику фонда основных средств, фонда других позаоборотных активов и фонда оборотных средств.

Вследствие предоставленного отчетного баланса комбината динамика финансовых ресурсов предприятия характеризируется такими данными (см. таблицу 7.1).

Таблица 1.4 – Динамика финансовых показателей предприятия

Фонд |

Всего финансовых ресурсов | В том числе созданы за счет | ||||

|

собственных источников |

заемных источников |

|||||

|

на начало года |

на конец года |

на начало года |

на конец года |

на начало года |

на конец года |

|

| Основные средства | 16912 | 21243 | 16912 | 20778 | 465 | |

| Нематериальные и другие позаоборотные активы | 876 | 949 | 876 | 949 | ||

| Оборотные средства | 7421 | 7269 | 2257 | 1287 | 5164 | 5982 |

| Итого | 25209 | 29461 | 20045 | 23014 | 5164 | 6447 |

Показатели, которые находятся в таблице 7.1, посчитаны за составленной оценкой, поэтому на их базе можно делать выводы про динамику финансовых ресурсов предприятия. При общем увеличении капитала предприятия за прошлый год на 4252 тыс. грн. (на 16,7%), фонд основных средств увеличился на 4331 тыс. грн. (25,6%), а фонд оборотных средств уменьшился на 152 тыс. грн. (2%).

С вида на то, что показал анализ влияния на рентабельность работы предприятия соотношения вложений каптала в основные и оборотные средства, на предприятии наблюдается тенденция к ухудшению показателей рентабельности при увеличении удельного веса вложений капитала в основные средства, такая динамика структуры размещения финансовых ресурсов не на пользу скрепления его финансовой стабильности. Среди мероприятий, которые могут увеличить удельный вес являются:

§ направления части чистой прибыли на прирост статусного капитала для увеличения норматива собственных оборотных средств;

§ продажа объектов основных средств и использование полученных денег на пополнение фонда собственных оборотных средств;

§ принятие мер, которые касаются развития партнерских отношений с коммерческими банками и увеличение на этой основе объема кратковременных кредитов в своем хозяйственном обороте;

§ расширение практики расчетов с покупателями за отгруженную, в условиях раннее обговоренной стоимости и др.

Финансовая устойчивость предприятия не может обеспечиваться за счет нерационального использования фонда основных средств и фонда оборотных средств. Предприятию не достаточно обозначить правильные пропорции распределения своего капитала между этими фондами: важно обеспечить для того, чтобы основные и оборотные средства вкладывались в соответственные активы с наибольшей отдачей.

Про нерациональное использование фонда основных средств свидетельствует:

§ не оптимальное с точки зрения конечных результатов деятельности соотношения между активной и пассивной частями основных средств;

§ присущность не установленного на протяжении определенного периода оборудования;

§ снижение коэффициентов изменчивости работы оборудования;

§ затраты на реконструкцию и модернизацию основных средств при низких показателях NPV проектов или совершенно без расчетов их эффективности;

§ присущность на балансе предприятия остатков незавершенных капитальных вложений с простроченными терминами введения в эксплуатацию.

Анализ накопления сверх нормированных запасов и дебиторской задолженности базируется на показателях оборачевоемости отдельных элементов оборотных активов и на изучении конкретных фактов деятельности соответствующих функциональных служб предприятия. В основу этого анализа входит изучение причин привоза отдельных материальных ресурсов больше нормы в них и возможности, которые являются у предприятия для снижение этих запасов; причины накопления ненужных предприятию материальных ценностей и действий, которые касаются их ликвидации, причины задержки отдельных заказов в незавершенном производстве и отгрузки готовой продукции заказчикам, задержки платежей со стороны отдельных конкретных покупателей и действий которые касаются предупреждений отгрузки продукции потенциальным неплательщикам без предварительной оплаты.

Вовлечение в хозяйственный оборот комбината одолженного капитала в виде банковских кредитов и других долгов создает для предприятия условия для максимально эффективного использования всех финансовых ресурсов. Однако, кратковременный банковский кредит в оборотные средства дает возможность комбинату вкладывать собственный оборотный капитал в образование лишь постоянных минимальных запасов товарно-материальных ценностей и затрат на производство, образовывать в минимальных размерах другие активы, а все потребности в оборотных средствах, которые носят временный характер, удовлетворять за счет кредитов в условиях возврата. Долговременные кредиты на капитальные вложения помогают комбинату ускорить процесс развития своей материально-технической базы темпами, которые опережают темпы накопления для этих целей собственных финансовых ресурсов.

Прежде всего предприятие должно думать про определенный уровень своей финансовой независимости (и это одно из самых важных условий финансовой стабильности), то есть не допускать привлечения финансовых ресурсов в размерах, которые превышают его собственные финансовые ресурсы, так как в таком случае оно становится не в силе покрыть свои финансовые обязательства собственными средствами. Показателем, который характеризирует степень финансовой независимости, (стабильности) предприятия (финансовой автономии), является коэффициент платежеспособности, который рассчитывается как отношение собственного капитала предприятия к сумме баланса предприятия и показывает удельный вес собственного капитала в общей сумме средств, авансируемых в его деятельности (коэффициент автономии). Если коэффициент автономии снижается ниже уровня 0,5 – финансовая устойчивость характеризируется как неудовлетворительная.

Сейчас проанализируем этот коэффициент за данными баланса ВАТ "ЗСК" за 2002 год:

Коэффициент автономии на нач. года = 11842,0/12441,4=0,95;

Коэффициент автономии на кон. года = 12480,2/13914,1=0,99.

Таким образом, мы видим, коэффициент автономии больше 0,5 и это значит, что финансовая стабильность предприятия является удовлетворительной, а уменьшение этого показателя в конце года в сравнении с началом осуществилось за счет того, что собственный капитал увеличился на 638,2 тыс. грн. (12480,2-11842), а валюта баланса – на 100472,7 тыс. грн. (13914,1-12441,4).

В анализе используются также показатели, которые характеризирует соотношение долговых и собственных средств (коэффициенты финансирования и обеспечения собственными оборотными средствами).

Коэффициент финансирования рассчитывается как соотношение заемных и собственных средств и характеризирует зависимость предприятия от заемных средств.

Норматив этого показателя меньше 1, это обозначает, что заемные средства на предприятии не является преимущественными:

коэффициент финансирования на нач. года = 599,4/11842,0=0,051;

коэффициент финансирования на кон. года = 1433,9/12480,2=0,11.

Ухудшение показателя на конец 2002 года связано со значительным увеличением заемных средств – в 2,4 раза (1433,9/599,4), и меньшим % увеличения собственного капитала – на 5,4% (12480,2/11842,0).

Коэффициент обеспеченности собственными оборотными средствами рассчитывается как отношения величины чистого оборотного капитала к величине оборотных активов предприятия и показывает обеспеченность предприятия собственными оборотными средствами. Если этот показатель больше 0,01, то предприятие достаточно обеспеченное собственными оборотными средствами:

коэффициент обеспеченности на нач. года = (3040,8-599,4)/3040,8=0,8;

коэффициент обеспеченности на кон. года = (4654,6-1433,9)/4654,6=0,69.

1.2.8.2 Ликвидность и платежеспособность предприятия

Одним из ключевых значений финансовой стабильности предприятия является его ликвидность. Под термином "ликвидность" принято понимать возможность предприятия исполнять свои финансовые обязательства перед всеми партнерами и государством. Необходимость анализа состояния ликвидности предприятия в рыночных условиях обуславливается прежде всего тем, что оно не застраховано от банкротства.

Ликвидность предусматривает анализ способности предприятия исполнять все без исключения обязательства, взятые на себя, которые выходят с его статута и других основательных документов, включая, непосредственно, защиту имущества всех собственников. Другое более правильное определение ликвидности – способность предприятия рассчитываться по своим текущим финансовыми обязательствами путем превращения активов на деньги. Здесь имеются ввиду те активы, которые могут быть превращены на деньги в течение сравнительно краткого промежутка времени, который соответствует сроку погашения финансовых обязательств. При этом активы предприятий, которые не могут быть быстро реализованными, остаются за приделами самого понятия ликвидные активы.

Дифференциация всех активов предприятия за ступенями ликвидности требует их деления на группы:

1 группа (самые ликвидные активы, чистые ликвидные активы) – денежные средства предприятия на расчетном, валютном и других счетах, в кассе, финансовые вложения в кратковременные ценные бумаги;

2 группа (активы, которые быстро реализуются) готовая продукция, товары, все виды дебиторской задолженности (за исключением безнадежной);

3 группа (активы, реализация которых требует более длительного времени) – производственные средства и другие материальные ценности (кроме готовой продукции), которые учитываются во втором разделе актива бухгалтерского баланса предприятия, за исключением затрат будущих периодов, а также остатков не качественных материальных ценностей, если данные о таких остатках выявлены анализом; к этой группе принадлежат также финансовое вложение в долгосрочные ценные бумаги;

4 группа (активы, которые тяжело реализуются) – основные средства, нематериальные и другие внеоборотные активы, которые учитываются в 1 разделе баланса, кроме неликвидных;

5 группа (неликвидные активы) материальные ценности, которые не могут быть проданными и превращенными в деньги, а также безнадежные долги в пользу предприятия.

В свою очередь, весь капитал предприятия также разделяется на группы, которые дифференцируются по срокам, на которые соответствующие финансовые ресурсы поступили в распоряжение предприятия, то есть по срокам исполнения предприятием своих финансовых обязательств:

1 группа – просроченные обязательства и обязательства, сроки оплаты которых наступают немедленно;

2 группа – обязательства, сроки оплаты которых наступают в ближайшее время;

3 группа – обязательства, сроки оплаты которых отсрочены на более длительное время;

4 группа – обязательства, которые не имеют фиксированного срока оплаты.

Благодаря тому, что все активы предприятия и все его обязательства сгруппированные таким образом, то о способности предприятия полностью рассчитываться за свои обязательства за счет наличных активов можно судить, сопоставив между собой по среднерыночным ставкам доходности обязательств и активы предприятия. Дисконтная стоимость активов отвечает на вопросы о сегодняшней стоимости активов с учетом возможных терминов их продажи для превращения на деньги, а дисконтная стоимость пассивов – про настоящую их стоимость с учетом терминов использования всех обязательств предприятия. Показатель полной ликвидности предприятия рассчитывается путем деления суммы настоящей стоимости активов предприятия с учетом терминов их возможной реализации и ликвидационной стоимости не ликвидационных активов на настоящую стоимость финансовых обязательств предприятия с учетом терминов их использования.

Собственный капитал предприятия в настоящей стоимости финансовых обязательств данного расчета ликвидности принимается в размере, который сложился на предыдущую дату ,так как это и является настоящая стоимость, которую предприятие должно беречь на не обозначено долгий срок своего функционирования.

Чем ближе к единице показатель полной ликвидности в расчетах, тем выше общая ликвидность предприятия. Если показатель ликвидности меньше 0.75, это обозначает, что общая ликвидность предприятия низкая, а если этот показатель понижается к 0.5, это обозначает, что предприятие находится в кризисной ситуации, что касается его ликвидности и его финансовое состояние не обеспечивается.

Основные факторы, которые повышают эти показатели:

§ максимальное ограничение вложений капитала в тяжелоликвидные и не допущения вложений в недопустимые активы;

§ присущность "чистых" активов в размере, достаточном для покрытия финансовых обязательств, сроки оплаты которых наступили или наступят в ближайшее время;

§ привлечение в хозяйственную деятельность задолженных средств на максимально возможные сроки.

Для анализа общей ликвидности состоянием на начало и на конец предыдущего года составлена таблица по данным бухгалтерского и управленческого учета ОАО "Звенигородского сыркомбината" (см. таблицу 7.2).

Таблица 1.5 – Данные для анализа общей ликвидности, тыс. грн.

| Показатели | Состояние на | |

| начало года | конец года | |

| АКТИВ | ||

| 1.Денежные средства | 390 | 69 |

| 2.Активы, которые имеют перспективу быть преобразованными в деньги на протяжении: | ||

| а) 1 месяц (дебиторская задолженность, готовая продукция) | 1980 | 1295 |

| б) 2 месяцев (материальные ценности) | 1350 | 1567 |

| в) 3 месяца (материальные ценности, дебиторская задолженность) | 3990 | 5452 |

| г) 6 месяцев ( объекты основных средств и нематериальных активов ) | 5180 | 5310 |

| д) 12 месяцев (долговременные финансовые вложения, незавершенное капитальное вложение) | 10150 | 13098 |

| 3. Неликвидные активы всего | 2169 | 2670 |

| В том числе материальные ценности | 2034 | 2588 |

| Их ликвидационная стоимость | 192 | 220 |

| ИТОГО | 25209 | 29461 |

| ПАССИВ | ||

| 1. Просроченные и срочные обязательства | 1248 | 1796 |

| 2. Обязательства, срок оплаты которых наступает в течении: | ||

| а) 1 месяц | 395 | 620 |

| б) 2 месяца | 1971 | 722 |

| в) 3 месяца | 1550 | 2644 |

| г) 4 месяца | 255 | |

| д) 2 года (отсроченная налоговая задолженность) | 200 | |

| е) 3 года (долговременный кредит) | 210 | |

| 3. Финансовые обязательства постоянного характера | 20045 | 23014 |

| ИТОГО | 25209 | 29461 |

В условиях, что среднерыночная норма доходности в отчетном году была 36% (3% в месяц) и, что в таком же году прогнозируется доходность на следующий год, настоящая стоимость активов предприятия с учетом вероятностных терминов изменения их на деньги составляет:

а) на начало года:

390 + 1922,30 + 1272,5 + 3651,5 + 4338,4 + 7119,3 + 192 = 18886,0 тыс. грн.;

б) на конец года:

69 + 1257,3 + 1477,0 + 4989,5 + 4447,2 + 9187,1 + 220 = 21647,1 тыс. грн.

Дисконтированные финансовые обязательства предприятия будут составлять:

а) на начало года:

1248,0 + 383,5 + 1857,9 + 1418,5 + 20045 = 24952,0 тыс. грн.;

б) на конец года:

1796 + 601,9 + 680,6 + 2419,7 + 226,6 + 108,1 + 83,5 + 23014,0 = 28931,0 тыс. грн.

Показатель полной ликвидности составляет:

а) на начало года: 18886,0/24952,9 = 0,7574;

б) на конец года: 21647,1/28931,0 = 0,748.

Расчеты приведенные за данными ОАО "Звенигородского сыркомбиеата", которые говорят про некоторые ухудшения состояния общей суммы ликвидности предприятия.

Основные факторы, которые его обусловили:

§ уменьшение наличия денежных ресурсов в свободном виде с 390 до 69 тыс. грн. (13,2% общая сумма вложений), таким образом на конец года их сумма составила 2862 тыс. грн. (9,7%), но как свидетельствуют показатели баланса, в основном обусловлено снижением спроса на готовую продукцию предприятия;

§ увеличение удельного веса объектов основных средств и других позаоборотных активов, которые сравнительно быстро не могут быть проданы на сторону: на начало года их стоимость составляла 10150 тыс. грн. (40,3% всего капитала), на конец года – 13098 тыс. грн. (44,4%);

§ значительное увеличение построченных и периодичных обязательств предприятия перед кредиторами.

В противоположном направлении действовали и в отчетном году: получение предприятием долгосрочного кредита банком на сумму 210 тыс. грн., отсрочка налоговой задолженности на сумму 200 тыс. грн., преобретения оборудования из обязательством оплатить долг(255 тыс. грн.) через месяц. Эти факторы способствовали некоторому торможению ухудшению состояния общей ликвидности предприятия, но небыли готовы "переработать негативные факторы".

В финансово экономическом анализе деятельность предприятия также распространена характеристика ликвидности с помощью обозначения показателя текущей ликвидности (коэффициент покрытия баланса), который обозначается путем деления разницы между общей стоимостью капитала предприятия, капиталом, который вкладывается в затраты будущих периодов, и капиталом, который вкладывается в неликвидные оборотные активы на кратковременный кредитный капитал.

Показатель текущей ликвидности отвечает на вопросы, способно ли предприятие рассчитываться со своими текущими обязанностями перед всеми кредиторами наличными ликвидными оборотными активами. Состояние текущей ликвидности предприятия считается полностью удовлетворительным, если показатель текущей ликвидности достигает или приближается к 2. Смысл именно такого подхода влияет на необходимость сохранения предприятием финансовой автономии: оно не должно образовывать активы лишь за счет кредитного капитала, часть активов обязательно должна формироваться за счет собственного капитала. Также считается, что если показатель текущей ликвидности меньше 1, предприятие находится в кризисном состоянии текущей ликвидности.

Также на предприятии для анализа его ликвидности используют коэффициент абсолютной ликвидности, который рассчитывается как соотношение общей суммы денежных средств к общей сумме текущих обязательств. Этот коэффициент показывает, какая часть долгов предприятия может быть оплачена. По данным баланса ОАО "ЗСК" за 2002 год коэффициент абсолютной ликвидности равен :

а) на нач. года 281,6/599,4 = 0,47;

б) на кон. года (131,1 + 0,4)/1433,9 = 0,09.

Уменьшение показателя на конец года связанно с тем, что денежные средства уменьшились на 150,1 тыс. грн. (281,6 - 131,5), а текущие обязательства увеличились на 834,5 тыс. грн. (1433,9 - 599,4).

Для характеристики финансового состояния предприятия важно обозначить его готовность постоянно выполнять свои финансовые обязательства. Мера такой готовности называется платежеспособностью. По сравнению с ликвидностью, которая характеризирует предприятие с точки зрения возможности рассчитаться со своими обязательствами в это время с помощью преобразования своих активов на деньги, платежеспособность – это возможность предприятия рассчитаться с кредиторами сейчас же, в день наступления срока платежей, то есть говорится про постоянное наличие в нем в необходимых размерах платежных средств или активов, которые могут быть тут же преобразованными в платежные средства. Уровень платежеспособности предприятия рассчитывается с помощью коэффициента платежеспособности, который рассчитывается с помощью деления чистых ликвидных активов на кратковременный кредитный капитал, срок возврата которого наступил или наступит на протяжении нескольких дней.

Если коэффициент платежеспособности = 1, то это означает, что предприятие правильно строит свои платежные отношения с кредиторами, и свои платежные календари, а если коэффициент меньше 0,5, это означает, что платежеспособность предприятия очень низкая.

Также платежеспособность анализируется с помощью коэффициента покрытия баланса, который рассчитывается как соотношение оборотных активов к текущим обязательствам предприятия и показывает достаточность ресурсов предприятия, которые могут быть использованы для погашения его текущих обязательств. Если этот коэффициент >1, это означает, что предприятие имеет в своем распоряжении достаточно ресурсов для покрытия текущих обязательств, но чтобы этих ресурсов было оптимально достаточно нужно чтобы коэффициент = 2 - 2,5.

По данным баланса ОАО "ЗСК" за 2002 год коэффициент покрытия равно:

на нач. года 3040,8/599,4 = 5,07;

на кон. года 4654,6/1433,9 = 3,25.

Ухудшение коэффициента покрытия на конец 2002 года связано с тем, что текущие обязательства увеличились в 2,5 раза(1433,9/599,4), чем оборотные активы (на 53,1% -(4654,6/3040,8)).

Таким образом, можно сказать, что предприятие является платежеспособным.

ВЫВОДЫ

ОАО "Звенигородский сыроробний комбинат" является крупным налогоплательщиком в Звенигородском районе Черкасской области, платежи, в бюджет которого являются весомым вкладом к общему объему поступлений в Государственный бюджет. Удельный вес в общем объеме поступлений платежей в бюджет составляет 13% за 2000г. и 19% за 2001г.

В общей сумме поступлений налога на прибыль судьба ОАО "ЗСК" составляет 50-60%.

Таблица 1.6 – Основные финансово-экономические показатели предприятия

Показатели |

2001 | 2002 | 2003 |

| Выручка от реализации продукции | 13811,1 | 29682,5 | 45289,9 |

Затраты на производство |

13114,2 | 26153,8 | 35787,3 |

| Затраты на оплату труда | 1201,7 | 1175,3 | 936,2 |

| Балансовая прибыль | 1497,5 | 1489,8 | 2800,5 |

| Налогов и платежей | 1305,0 | 1111,1 | 1629,7 |

| Численность рабочих | 322 | 330 | 340 |

Состоянием на 01.01.2002г. предприятие имело Дт задолженность в размере 2001 тыс. грн., Кт задолженность – 1493 тыс. грн., остатки готовой продукции на составах составляли 2450,3 тыс. грн., производственные запасы – 1711,8 тыс. грн., задолженность предприятия перед бюджетом по уплате налогов и неналоговых платежей состоянием па 01.06.2002г. отсутствует.

Предприятие постоянно наращивает объемы производства и реализации продукции. За 2001г. объем реализованной продукции составляет 45289,9 тыс. грн., что составляет 201,8% соответствующего периода прошлого года. В то же время заработная плата возросла на 15,6%.

Передовые темпы возрастания производительности работы по сравнению с возрастанием заработной платы являются одним из факторов снижения себестоимости продукции, а значит – увеличение прибыли.

За 2001 г. предприятие получило 2800,5 тыс. грн. прибыли, которая в 2,8 разы больше соответствующего периода прошедшего года, а значит в 2,8 разы больше уплатило в бюджет налога на прибыль, что положительно повлияло на общие поступления в бюджет. Сумма прибыли, которая получает предприятие, обусловленная объемом продажи продукции, ее качеством, конкурентоспособностью на внутреннем и внешнем рынках, ассортиментом.

Расчеты за реализованную продукцию проводятся исключительно денежными средствами. Судьба бартерных операций в общем объеме реализации составляет 10,9%. Наличие средств на счетах дает возможность предприятию рассчитаться с бюджетом денежным средством, без проведения взаимозачетов.

В связи с отличием некоторых видов обязательных платежей предоставленных льгот в налогообложении / применение нулевой ставки налога на добавленную стоимость /, уменьшилась нагрузка предприятия налоговыми и неналоговыми платежами и составляет 3,6% в объеме реализованной продукции, против 9% в 1999 г., что положительно повлияло на финансовое состояние предприятия.