Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Організація депозитних операцій комерційними банками з фізичними особами

Дипломная работа: Організація депозитних операцій комерційними банками з фізичними особами

Дипломна робота

"Організація депозитних операцій комерційними банками з фізичними особами"

Вступ

Успішний розвиток вітчизняної економіки як на макро-, так і на мікрорівнях залежить від прогресу в банківській системі, передусім від її здатності генерувати необхідн обсяги кредитних ресурсів. З іншого боку, в умовах економічного зростання посилюється ощадна активність населення і банки отримують змогу залучити частину заощаджень, що зберігаються поза банками.

Загальновідомою аксіомою вважається положення про те, що «кров'ю» сучасної економіки є грошов потоки, одне з джерел наповнення яких становлять депозитні вклади громадян та підприємств. З іншого боку, депозитні вклади дають їх власникам досить поширений в усьому світі вид пасивних доходів – проценти.

Чим стабільніша економіка в країні і послідовніша фінансова політика державних органів та фінансових установ, тим більша довіра осіб, які володіють тимчасово вільними коштами, і тим охочіше вони звертаються до банківських установ для укладання депозитних договорів та розміщення своїх капіталів.

Один із найголовніших складових елементів діяльності банку – вивчення його ресурсної бази. Збільшення ресурсної бази банку сприяє його доходності. Комплекс заходів, спрямованих на збільшення обсягів вкладів населення має передбачати посилення контролю та ефективност нагляду за банками, особливо за тими, чиє фінансове становище нестійке.

Враховуючи, що власні та запозичені кошти займають незначну питому вагу в обсязі ресурсів банку, особливе місце серед заходів, спрямованих на зростання його доходності, займає депозитна політика. Основою її є залучення банком дешевших раціональніших з точки зору їх використання, коштів юридичних та фізичних осіб.

Депозити складають основу діяльності банку, оскільки визначають розмір кредитних вкладів (теоретично від 70 до 95% банківських ресурсів). Депозитна база банку формується із значної кількості клієнтських рахунків, що свідчить про роздрібний характер депозитних послуг і вимагає докладання значних зусиль з боку банку до їх залучення.

Актуальність теми дипломної роботи «Організація депозитних операцій банків з фізичними особами» в тому, що я вважаю це питання дуже поширеним в банківській діяльності. Так як перед кожним комерційним банком на протязі його діяльності зустрічаються такі питання як: «Як краще залучити кошти? Як оптимально їх сформувати? Яку депозитну політику вигідніше застосовувати?» та інші не менше важливі питання. Комерційний банк може не здійснювати операції з векселями, не надавати лізинговий кредит, не здійснювати міжнародні розрахунки за дорученням своїх клієнтів – ці операції не суттєво вплинуть на подальшу діяльність комерційного банку, на його надійність, ліквідність.

Об'єктом дослідження даної роботи є депозитна діяльність банків України на прикладі АКБ «Укрсоцбанк», предметом депозитні операції.

Метою роботи є дослідження механізму здійснення депозитних операцій комерційних банків та розробка напрямків вдосконалення методів залучення вкладів.

Для реалізації мети були поставлені наступні завдання:

1. З’ясувати сутність, види та класифікацію депозитних операцій;

2. Ознайомитися з законодавчою базою України, що регулює процеси залучення та управління депозитами населення.

3. Дослідити форми залучення вкладів;

4. Проаналізувати становище українського депозитного рику;

5. Провести аналіз економічного стану об’єкта дослідження;

6. Розглянути механізм здійснення депозитних операцій в Миргородському відділенні Полтавської обласно філії АКБ «Укрсоцбанк»

7. Надати рекомендації і пропозиції до поліпшення аналізу та впровадженню нових методів по залученню вкладів населення.

В ході дослідження та розгляду теми даної дипломної роботи застосовувались методи аналізу, синтезу, конкретизації.

При написанні даної роботи було використано: нормативно-правову базу України, підручники, статті, публікації, матеріали опубліковані на сайтах Інтернет українських банків, а також внутрішні документи АКБ «Укрсоцбанк».

Дипломна робота складається з вступу, трьох розділів, висновків, списку використаних джерел і додатків.

Дипломна робота містить ___ сторінок, ___таблиць, ___рисунків, список використаних джерел з _____найменувань, ___ додатків.

1. Теоретичні аспекти здійснення депозитних операцій комерційними банками з фізичними особами

1.1 Поняття депозитної політики комерційного банку і класифікація депозитів

Згідно Закону України «Про банки та банківську діяльність» від 7 грудня 2000 р. №2121-Ш депозити (вклади) це кошти в готівковій або у безготівковій формі, у валюті України або в іноземній валюті, які розміщені клієнтами на їх іменних рахунках у банку на договірних засадах на визначений строк зберігання або без зазначення такого строку і підлягають виплаті вкладнику відповідно до законодавства України та умов договору. [1]

Суб`єктами депозитних операцій є комерційні банки, що виступають як позичальники, власники коштів, котрі, в свою чергу, виступають кредиторами. Об’єктами депозитних операцій є кошти, що передані комерційному банку на умовах, визначених двосторонньою угодою.

На долю депозитних операцій приходиться біля 85% пасивів банків. При залученн депозитів банки дотримуються наступних принципів організації депозитних операцій [21]:

- депозитні операції здійснюються таким чином, щоб сприяти отриманню банківського прибутку або створювати умови для отримання прибутку в майбутньому;

- в процесі організації забезпечується різноманітність суб`єктів депозитних операцій та поєднання різних форм депозитів;

- при здісненні банківських операцій забезпечується взаємозв`язок взаємопогодження між депозитними і кредитними операціями по термінам і сумах;

- особлива увага в процесі організації депозитних операцій приділяється строковим депозитам, які найбільше підтримують ліквідність балансу банку;

- проводячи свої депозитні та кредитні операції, банк повинен зменшувати свої вільні ресурси;

- банк повинен приймати міри по розвитку банківських послуг, що передбачає залучення депозитів.

Для банківської практики характерна така класифікація депозитів:

За категоріями депонентів:

- депозити суб`єктів господарської діяльності;

- депозити фізичних осіб;

- депозити банків.

За економічним змістом:

- депозити до запитання;

- депозити на визначений строк (строкові, термінові);

- ощадні вклади.

За строками використання:

- депозити до запитання;

- депозити на визначений строк (строкові).

Депозити за своїм економічним значенням можуть бути як пасивними так і активними.

Активн розміщення банківських коштів в інших комерційних банках. Депозитні операц можуть бути активними лише на міжбанківському кредитному ринку. Депозитн кошти, залучені банком.

Вклад (депозит) до запитання – банківський депозит, який може бути вилучений вкладником на першу вимогу (кошти на поточних та бюджетних рахунках). [20]

Кошти клієнтів у вкладах до запитання зберігаються на поточних рахунках, як відкриває банк для кожного клієнта. В будь-який момент вони можуть бути знят готівкою з відповідного рахунка або перераховані за вимогою клієнта на інш рахунки в банках. Вітчизняні банки здебільшого не здійснюють виплати за залишками на депозитних рахунках до запитання, оскільки розміри цих залишків дуже нестійкі та слабо прогнозовані. Значну частину ресурсів, залучених у вклади до запитання, банки використовують для забезпечення необхідного рівня ліквідності та формування обов`язкових резервів у вигляді залишків на кореспондентському рахунку в НБУ.

Водночас у повсякденній банківській діяльності складається ситуація, коли клієнти не використовують одразу всі кошти, що надходять на їхні поточні рахунки, залишаючи певну частину у розпорядженні банку на деякий термін. Цю частину ресурсів банки використовують у формі вкладень у найкоротші за терміном повернення кредитно-інвестиційні активи. В цьому випадку він отримує можливість заробляти, розміщуючи вільні залишки на поточних рахунках у відповідні дохідн активи, а відтак сплачувати певний відсоток власникам депозитів до запитання за користування їхніми грошима. Платність вкладів цього типу дає змогу, в свою чергу, залучати ще більші обсяги поточних ресурсів, розширювати коло операцій та збільшувати їх обсяги, що неодмінно сприятиме підвищенню конкурентоспроможності банку.

У більшості банків вклади до запитання займають найбільшу питому вагу в структур залучених коштів. Це найдешевше джерело банківських ресурсів. Власник рахунку може в будь-який час вилучити кошти, тому банк повинен мати завжди високоліквідні активи за рахунок скорочення долі менш ліквідних, але тих, що дають високі доходи. Тому на залишок коштів на рахунках до запитання виплачуються низькі відсотки. Для комерційного банку вклади до запитання трудомісткими і дохід від комісійних зборів за обслуговування рахунків не завжди покриває ці витрати.

Комерційн банки зацікавлені у вкладах до запитання тому що:

- клієнти мають залишки грошей на рахунку і виникає можливість для банку використовувати ці залишки для короткострокового кредитування і отримати доход;

- банк має можливість надати клієнту повний спектр банківських операцій та послуг.

Найстабільнішими щодо прогнозування рівня залишків та визначення термінів повернення коштів термінові вклади (депозити).

Терміновий вклад (депозит) – грошові ресурси, які розміщуються їх власниками у банку для зберігання та зараховуються на відповідні депозитні рахунки на визначений термін з виплатою обумовлених відсотків.

Ресурси, залучені у термінові депозити, залишаються в розпорядженні банку в межах чітко обумовленого часового інтервалу, а тому можуть використовуватись для фінансування триваліших за терміном, а отже і більш дохідних активних операцій. Відповідно і плата за залишками на термінових депозитах значно більша порівняно з вкладами до запитання і прямо залежить від розміру та терміну зберігання грошей на цих вкладах. [30]

Строков вклади є джерелом одержання прибутків їхніми власниками. Вони оформляються угодою між вкладником і банком. Банки самостійно розробляють форму депозитно угоди. Угода укладається в двох примірниках, один з яких зберігається у клієнта, а інший – у банку. В угоді передбачається сума внеску, термін, протягом якого внесок зберігатиметься у банку, розмір депозитного процента, обов’язки та права вкладника і банку, відповідальність сторін за недотримання умов депозитної угоди. В свою чергу, банк бере на себе зобов’язання своєчасно виконувати всі умови угоди і відповідати за їх порушення, що виявляється у встановлені пені або штрафи за невчасну видачу коштів власникові депозитного рахунку або виплату процентів.

Найпоширінишими серед населення залишаються ощадн вклади.

Ощадні вклади – це грошові заощадження фізичних осіб, що вносяться ними до банку з метою накопичення й отримання відповідного доходу у вигляді процентів.

Мотиви збереження вкладником коштів на ощадних рахунках – резерви на непередбачен витрати, накопичення грошей і створення капіталу. Розрізняють цільове збереження грошей і збереження без визначеної цілі.

На практиц снують такі можливості вилучення вкладу:

- без попереднього повідомлення;

- після попереднього повідомлення, але до закінчення його терміна;

- після закінчення терміна попереднього повідомлення.

Прикладом ощадних вкладів, адаптованих до специфічних умов українського ринку, накопчувальний депозитний вклад. Він складаєтся на термін один рік із наступною автоматичною пролонгацією і передбачає вільне довкладення коштів у будь-який момент без обмежень. Відсотки нараховуються щомісяця.

Вкладник має право отримання в будь-який момент раніше нарахованих відсотків. При розірванні договору по закінченні мінімального строку вкладнику виплачується сума вкладу і нараховані за строк збереження проценти. За 5 банківських днів вкладник повинен попередньо повідомити про розірвання вкладу. При цьому вилучити частину коштів без закриття рахунку не можна.

Взагалі ощадні вклади передбачають тривале снування на рахунках стабільних залишків коштів, що використовуються в активних банківських операціях.

Кошти клієнтів у вкладах до запитання зберігаються на поточних рахунках, які відкриваються банком кожному клієнту. Особливістю функціонування вкладів до запитання є те, що гроші, які зберігаються, можуть бути у будь-який момент зняті готівкою з відповідного рахунка або перерахован за вимогою клієнта на інші рахунки в банках. За діючою практикою вітчизнян банки здебільшого не здійснюють плати за залишками на поточних рахунках до запитання, оскільки розміри цих залишків є дуже нестійкими та слабо прогнозованими.

Спори, що виникають між банком і вкладником, вирішують у судовому порядку. Строков вклади не використовуються для здіснення поточних платежів. Якщо вкладник бажа змінити суму внеску, то він може розірвати депозитну угоду і переоформити свій строковий вклад на нових умовах. При достроковому вилученні коштів з термінового депозиту власник, як правило, позбавляється передбачених угодою процентів. У цьому разі проценти знижуються до рівня, передбаченого за вкладами до запитання.

Комерційн банки у своїй діяльності використовують різні форми термінових вкладів (депозитів). Однією з найпоширеніших є сертифікати, які поділяються на депозитні та ощадні.

Депозитн сертифікати – документ, що видається тільки юридичній особі у вигляд письмового свідоцтва банку про внесення грошових коштів, яке надає право власнику сертифіката після закінчення встановленого терміну отримувати суму внеску та відповідні відсотки. [30]

Ощадний сертифікат – документ, що видається тільки фізичній особі як свідоцтво про внесення нею грошей на банківський вклад та надає право власнику на отримання відповідної суми внеску і відсотків. [30]

Депозитн та ощадні сертифікати випускаються банками як на обумовлений термін, так і до запитання. Вони можуть бути іменними та на пред’явника. Банківський сертифікат цінний папір, який може вільно продаватись / купуватись на фондовому ринку, виступати засобом платежу, застави тощо. У разі виникнення необхідності в наявних коштах власник сертифіката може його продати безпосередньо банку або на вторинному ринку цінних паперів без загрози значної втрати від зниження відсотково ставки, але з урахуванням терміну, що залишився до моменту погашення сертифіката.

Депозитна політика комерційного банку – це стратегія і тактика банку щодо залучення грошових коштів вкладників і визначення найефективнішої комбінації їх джерел. Депозитна політика підпорядковується загальним банківським вимогам, тобто поєднанню ліквідності, доходності і ризику. [19]

В банківській практиці існують такі загальні критерії оптимальності депозитно політики:

- зв’язок депозитних, кредитних та інших операцій банку між собою для підтримки його стабільності, надійності, фінансової стійкості;

- диверсифікація ресурсів банку з метою мінімізації ризику;

- сегментування депозитного портфеля (за клієнтами, послугами, ринками);

- диференційований підхід до різних груп клієнтів;

- конкурентноздатність банківських депозитних продуктів.

У роботі комерційних банків із залучення депозитів (вкладів) важливу роль відіграє процентна політика, оскільки одержання доходів від вкладених коштів для клієнтів суттєвим стимулом до активізації внесків. Процентна політика одним з показників надійності і стабільності ресурсної бази комерційного банку повинна вкладатися в рамки двох протилежних граничних вимог: по-перше, процентна ставка за депозитами повинна бути достатньо привабливою для потенційних вкладників; по-друге, процентна ставка не повинна різко перевищувати нижню межу процентної маржі між активними і пасивними операціями банку.

1.2 Правові засади здійснення депозитних операцій комерційними банками

З огляду на тенденцію збільшення вкладних (депозитних) операцій і з метою забезпечення їх стабільності та гарантованості назріла нагальна потреба у більш детальному врегулюванні цього питання, і українське законодавство не стоїть на місці. Так, замість лише двох статей в Цивільному кодексі УРСР 1963 р. (ст. 384 та ст. 386) стосовно вкладів громадян у кредитних установах та зверненню стягнення на ці вклади, новий Цивільний кодекс України містить вже цілу главу, присвячену банківським вкладам.

Крім того, вкладні (депозитні) операції так чи інакше регулюються:

♦ Законами України:

- «Про Національний банк України» від 20.05.99 р. №679-XIV;

- «Про банки та банківську діяльність» від 07.12.2000 р. №2121-III;

- «Про платіжні системи та переказ грошей в Україні» від 05.04.2001 р. 2346-Ш;

- «Про Фонд гарантування вкладів фізичних осіб» від 20.09.2001 р. 2740-ІП;

- «Про цінні папери та фондову біржу» від 18.06.2001 р. №1201-XII

- «Про державне регулювання ринку цінних паперів в Україні» від 30.10.96 р. №448/96-ВР;

♦ підзаконними нормативно-правовими актами НБУ:

- Положенням про порядок здійснення банками України вкладних (депозитних) операцій з юридичними і фізичними особами, затвердженим постановою Правління НБУ від 03.12.2003 р. №516, зареєстрованою в Мінюсті України 29.12.2003 р. №1256/8577;

- Інструкцією про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затвердженою постановою Правління НБУ від 12.11.2003 р. №492, зареєстрованою в Мінюсті України 17 грудня 2003 р. №1172/8493.

Згідно ЦКУ за договором банківського вкладу (депозиту) одна сторона (банк), що прийняла від другої сторони (вкладника) або для неї грошову суму (вклад), яка надійшла, зобов'язується виплачувати вкладникові таку суму та проценти на не або дохід в іншій формі на умовах та в порядку, встановлених договором.

За визначенням, наведеним у пп. 7.1.1 ст. 7 Закону про платіжні системи, вкладний (депозитний) рахунок – це рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей, що передаються клієнтом банку в управління на встановлений строк та під визначений процент відповідно до умов договору. [8]

Стаття 1 Закону про банки визначає вклад (депозит) як кошти в готівковій або безготівковій формі, у валюті України або в іноземній валюті, які розміщен клієнтами на їхніх іменних рахунках у банку на договірних засадах на визначений строк зберігання або без зазначення такого строку і підлягають виплат вкладнику відповідно до законодавства України та умов договору.

Майже тотожне визначення міститься і в підзаконному акті – Положенні. Водночас воно передбачає можливість внесення як депозитного вкладу не лише коштів у валют України чи іноземній валюті, а й банківських металів, якими згідно зі ст. 1 Закону про Нацбанк є золото, срібло, платина, а також метали платинової групи, доведені (афіновані) до найвищих проб відповідно до світових стандартів.

Договір банківського вкладу за своєю суттю є різновидом договору позики, оскільки кошти передаються вкладником, який є кредитором, банку – боржнику. Проте за договором позики боржник після передання йому коштів стає їх власником, тоді як за договором банківського вкладу таких відносин речово-правового характеру не виникає.

Договір банківського вкладу є двостороннім, реальним та сплатним. Двосторонність цього договору означає, що його сторони мають взаємні права та обов'язки. Реальним він є тому, що зобов'язальні правовідносини за ним виникають тільки після внесення вкладником коштів на депозитний рахунок. Оплатність такого договору полягає втому, що, незважаючи на будь-які обставини, банк зобов'язаний виплатити вкладнику проценти або дохід в іншій формі (винагороду за договором), у тому числі і в разі дострокового розірвання договору на вимогу вкладника (банк також має виплатити проценти, але зазвичай у меншому розмірі, обумовленому договором).

Сторонами договору банківського вкладу є банк та вкладник.

Банк це юридична особа, яка має виключне право на підставі ліцензії Національного банку України здійснювати у сукупності такі операції: залучення у вклади коштів фізичних та юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття та ведення банківських рахунків фізичних та юридичних осіб.

Вкладником можуть бути будь-які фізичні (утому числі малолітні – віком до 14 років, неповнолітні – віком від 14 до 18 років) та юридичні особи, а також інш утворення, які є учасниками цивільних правовідносин відповідно до обсягу їх правосуб'єктності.

При відкритті депозитного рахунку одночасно з паспортним документом обов'язково потрібно надати довідку податкового органу про присвоєння ідентифікаційного номера платника податків.

Малолітн та неповнолітні вкладники, які самостійно уклали договір банківського вкладу та внесли на нього кошти, мають право розпоряджатися зробленими вкладами також самостійно, на свій розсуд. Однак право розпорядження вкладом, внесеним на їх м'я іншою особою, вже обмежене, оскільки для його реалізації необхідна згода батьків (опікунів, піклувальників).

Договір банківського вкладу, в якому вкладником є фізична особа, є публічним договором. Це означає, що банк зобов'язаний приймати вклади від кожного громадянина, хто до нього звернеться, на умовах, однакових для всіх вкладників.

Договір банківського вкладу укладається в письмовій формі, яка вважається додержаною, якщо внесення грошової суми підтверджено договором банківського вкладу з видачею ощадної книжки або сертифіката чи іншого документа, що відповіда вимогам, встановленим законом, іншими нормативно-правовими актами у сфер банківської діяльності (банківськими правилами) та звичаями ділового обороту.

Отже, договір банківського вкладу може бути укладений як шляхом складання одного документа у двох примірниках (по одному для кожної із сторін), так і шляхом видання вкладнику – фізичній особі ощадної книжки, вкладнику – фізичній чи юридичній особі ощадного (депозитного) сертифіката або іншого документа, що відповідає вимогам, встановленим законом, іншими нормативно-правовими актами.

Залучення банком вкладів (депозитів) підтверджується:

- договором банківського рахунку;

- договором банківського вкладу (депозиту) з видачею ощадної книжки;

- договором банківського вкладу (депозиту) з видачею ощадного (депозитного) сертифіката;

- договором банківського вкладу (депозиту) з видачею іншого документа, що підтверджує внесення грошової суми або банківських металів відповідає вимогам, встановленим законом, іншими нормативно-правовими актами.

Укладення договору банківського вкладу відбувається шляхом відкриття депозитного (вкладного) рахунку. Депозитний рахунок визнається різновидом банківського рахунку, а тому багато в чому правила відкриття його, що містяться в нструкції, є актуальними і для депозитного рахунку.

Залучення депозитів може здійснюватися шляхом випуску (емісії) цінних паперів – ощадних (депозитних) сертифікатів та їх розміщення (продажу) серед фізичних чи юридичних осіб. Ощадний сертифікат – це письмове свідоцтво банку про депонування коштів, яке засвідчує право вкладника на одержання після закінчення встановленого строку депозиту і процентів за ним.

В ощадних сертифікатах має бути зазначено такі реквізити: найменування цінного папера – «ощадний сертифікат», найменування банку, що випустив сертифікат, та його місцезнаходження; порядковий номер сертифіката, дату випуску, суму депозиту, строк вилучення вкладу (для строкового сертифіката), найменування або м'я держателя сертифіката (для іменного сертифіката); підпис керівника банку або іншої уповноваженої на це особи, печатку банку.

Ощадн сертифікати можуть бути строкові (під певний договірний процент на визначений строк) або до запитання, іменні та на пред'явника.

Обіг менних сертифікатів законодавством про цінні папери заборонений, а продаж (відчуження) х іншим особам є недійсним.

Укладення договору банківського вкладу з фізичною особою і внесення коштів на її рахунок за вкладом може підтверджуватися ощадною книжкою, в якій вказуються найменування та місцезнаходження банку, номер рахунку за вкладом, усі грошов суми, зараховані на рахунок та списані з рахунку, а також залишок коштів на рахунку на момент пред'явлення ощадної книжки у банк.

Ощадну книжку слід визнати однією з форм укладення письмового договору банківського вкладу, але за умови, що вона поряд з обов'язковими реквізитами буде містити такі умови договору банківського вкладу, а саме: строк депозиту (чи умову про режим вкладу на вимогу) та розмір процентів за вкладом. Проте, якщо в ощадній книжці не буде обумовлено розміру процентів, банк все одно зобов'язаний виплачувати вкладнику проценти у розмірі облікової ставки Національного банку України.

Види банківських вкладів. Залежно від строку, на який вкладником вносяться кошти чи банківські метали на депозитні рахунки, вклади поділяються на:

- строкові, які передбачають повернення вкладу зі спливом встановленого договором строку, що може визначатися конкретною датою або певним календарним періодом (місяцями, кварталами, роками тощо);

- на вимогу, які передбачають видачу вкладу на першу вимогу вкладника.

Залежно від того, хто вносить вклад на депозитний рахунок, договори банківського вкладу поділяються на:

- договори, що укладаються самим вкладником;

- договори, що укладаються фізичною чи юридичною особою на користь третьої особи.

Суттєвою умовою останнього виду договорів є визначення імені фізичної особи або найменування юридичної особи, на користь якої зроблено вклад. Особа, на ім'я якої зроблено депозитний вклад, набуває прав вкладника з моменту пред'явлення нею до банку першої вимоги, яка може бути виражена будь-яким способом (наприклад, вимогою про видачу вкладу, нарахованих процентів, переведення їх на нший рахунок, оформлення довіреності тощо).

Третя особа, на користь якої внесено вклад (депозит), може від нього відмовитися. У такому випадку особа, яка уклала договір банківського вкладу на користь третьо особи, має право вимагати повернення вкладу або перевести його на своє ім'я. [45]

Права та обов'язки сторін за договором. Як зазначалося вище, договір банківського вкладу є взаємним, тобто його сторони мають взаємні права та обов'язки. Основним обов'язком вкладника є внесення на відкритий у банку депозитний рахунок обумовленої суми вкладу. Після його виконання договір банківського вкладу, який є реальним, набирає чинності.

Обов'язком вкладника – юридичної особи, обумовленим договором, може бути утримання від пред'явлення банку вимоги про повернення раніше зробленого вкладу на першу вимогу. В інших випадках умова договору про відмову від права на одержання вкладу на першу вимогу є нікчемною, що навіть не потребує визнання її такою в судовому порядку.

Обов'язками банку, який залучив депозитний вклад, є:

- видача (повернення) банківського вкладу після закінчення строку, обумовленого договором;

- видача (повернення) банківського вкладу або його частини на першу вимогу вкладника, крім вкладів юридичних осіб, внесених на інших умовах

- повернення, встановлених договором;

- нарахування процентів на вклад від дня, наступного за днем надходження вкладу в банк, до дня, який передує його поверненню;

- виплата вкладникові процентів на суму вкладу в розмірі, встановленому договором, а якщо його не встановлено – у розмірі обліково ставки НБУ;

- незменшення в односторонньому порядку розміру процентів на строковий вклад або вклад, внесений на умовах його повернення у разі настання визначених договором обставин, крім випадків, встановлених законом;

- виконання розпоряджень вкладника про перерахування коштів з депозитного (вкладного) рахунку іншим особам у разі пред'явлення ощадно книжки;

- нші обов'язки, що випливають з договору банківського рахунку визначені ЦКУ.

Щодо обов'язку, банку виконувати розпорядження вкладника про перерахування коштів з депозитного (вкладного) рахунку іншим особам у разі пред'явлення ощадно книжки, то слід зазначити, що істотна відмінність депозитного рахунку від інших банківських рахунків полягає в тому, що клієнт не може здійснювати з нього розрахунки. І якщо фізичні особи при розірванні договору банківського вкладу або після закінчення строку його дії можуть дати розпорядження банку перерахувати кошти з депозитного рахунку на рахунки третіх осіб, то юридичним особам це прямо заборонено. Усі кошти юридичної особи має бути спочатку зараховано з депозитного рахунку на її поточний рахунок і лише з цього рахунку х може бути перераховано на рахунки третіх осіб.

Враховуючи викладені вище обов'язки банка, що залучив кошти за договором банківського вкладу, можна сформулювати відповідні права вкладника, які їм кореспондують:

- право отримати банківський вклад після закінчення строку, обумовленого договором, та нараховані за ним проценти;

- право отримати банківський вклад чи його частину на першу свою вимогу (крім юридичних осіб у передбачених договором випадках), а також нараховані на нього проценти, виходячи зі ставки, встановленої за вкладами на вимогу, якщо договором не передбачено більш високий процент;

- нші права, що випливають з договору банківського рахунку визначені ЦКУ.

1.3 Порядок відкриття депозитних рахунків фізичним особам

Фізичним особам для зберігання коштів та проведення розрахунків у національній валюті з ншими фізичними та юридичними особами відкриваються поточні рахунки, що мають назву вклади «до запитання». Їх відкриття проводиться на підставі заяви фізичної особи і документа, що засвідчує особу; угоди на відкриття та обслуговування рахунку між установою банку та громадянином; картки із зразком підпису, який вчиняється у присутності працівника банку, що відкриває рахунок та засвідчується цим працівником і головним бухгалтером банку. (Див. рис. 1.2.)

В угоді зазначаються дані документа, що засвідчує фізичну особу, адреса постійного місця проживання і ідентифікаційний номер фізичної особи – платника податку. За дорученням власника рахунку-резидента, операції за рахунком може здійснювати інша особа – резидент.

На поточні рахунки в національній валюті фізичних осіб-резидентів зараховуються:

-кошти на оплату праці,

пенсії, допомоги, авторські гонорари за

літературні праці, музичні твори, витвори образотворчого мистецтва, за

артистичну діяльність, наукові праці та винаходи;

-виплати страхових та

викупних сум, позичок з особистого

страхування, страхове відшкодування за майновим страхуванням;

-орендна плата за найм житлових помешкань, рухомого і нерухомого майна;

-відшкодування шкоди, заподіяної робітникам та службовцям каліцтвом або у разі втрати годувальника;

-кошти в національній валюті за продану іноземну валюту;

-кошти за реалізоване власне майно та за здану сільгосппродукцію;

-інші надходження у випадках, що не суперечать чинному законодавству України.

|

Схема відкриття депозитного рахунку фізичній особі. |

||

| Працівник банку |

1.ознайомлює клієнта з умовами а) мінімальний розмір вкладу; б) режим користування вкладом; в)% ставка по вкладу. |

|

|

↓ |

||

| Клієнт |

1.заповнює документи: – ф №51/36 прихідний касовий ордер – ф №13 алфавітна картка |

|

|

↓ |

||

| Контролер |

1.відкриває вкладникові особовий рахунок 1 а) виписує картку особового рахунку, в якій клієнт ставить зразок свого підпису; б) прізвище, ім’я по батькові, рік народження, домашня адреса, МФО банку, порядковий номер особового рахунку; |

|

|

↓ |

||

| Контролер | 1. оформлює алфавітну картку ф №13 (назва установи банку, порядковий номер особового рахунку) | |

|

|

2. оформлюється ф №1 (дата, сума залишок відсотків, підпис) | |

| 3. оформляються ф №51/36 (сума нарахованих%, сума вкладу (цифрами), залишок вкладу, залишок%, підпис) | ||

| 4. оформлює вкладну книжку (дата, сума вкладу, залишок вкладу прописом і цифрами, підпис) | ||

|

5. передає документи внутрішнім порядковим (ф №51/36 вкладна книжка) |

||

| Касир | 1. перевіряє документи (правильність розрахунків, відповідність записів) | |

| 2. приймає гроші від клієнта (після прийняття розписується у вкладній книжці та ф №51/36) | ||

| 3. видає клієнту вкладну книжку. | ||

Рис. 1.2. Схема відкриття депозитного рахунку фізичній особі

З поточних рахунків у національній валюті фізичних осіб-резидентів за розпорядженням власника чи за його дорученням проводяться такі операції:

-розрахунки за надані послуги

юридичними та фізичними

особами;

-розрахунки за придбані в підприємствах торгівлі товари;

-відрахування до державного

й місцевих бюджетів обов'язкових

та інших платежів;

-розрахунки за участь у

створенні підприємств різної форми

власності;

-розрахунки за купівлю та

продаж цінних паперів на біржовому

або позабіржовому ринку;

-розрахунки за куплену ноземну валюту;

-інші операції у випадках, що не суперечать чинному законодавству України.

Забороняється перерахування коштів на будь-який рахунок фізичних осіб – нерезидентів.

На поточні рахунки фізичних осіб-нерезидентів зараховуються:

-кошти, одержані як оплата праці, допомога, авторські гонорари;

-кошти, одержані як відшкодування шкоди, заподіяної робітникам та службовцям каліцтвом;

-кошти від продажу власного майна;

-успадковані кошти;

-кошти, отримані внаслідок

здійснення іноземної інвестиції в

Україну (за наявності протоколу зборів засновників про розподіл

прибутку та довідки податкової адміністрації про сплату податків

згідно з чинним законодавством);

-виплата страхових сум;

-кошти, що були раніше зняті власником з рахунку, але не використані або використані не повністю;

-інші надходження, що не

суперечать чинному законодавству

України.

З поточних рахунків у національній валюті фізичних осіб-нерезидентів за розпорядженням власника чи за його дорученням проводяться операції у грошовій одиниці України:

-видача коштів готівкою;

-видача платіжних

документів для здійснення безготівкових

розрахунків;

-розрахунки у безготівковій формі за послуги, надані юридичними та фізичними особами на території України;

-сплата мита, податків та нших обов'язкових платежів;

-сплата страхових та членських внесків;

-здійснення платежів з

відшкодування витрат судовим, слідчим,

арбітражним, нотаріальним та іншим органам;

-перерахування на рахунок ншої фізичної особи;

-перерахування на інший

власний поточний рахунок в іншому

банку України чи на вкладний рахунок;

-перерахування на рахунок юридичної особи-резидента як внесок до її статутного фонду у випадках, передбачених чинним законодавством;

-перерахування на рахунок юридичної особи-резидента як реінвестицію в об'єкт первинного інвестування чи в нші об'єкти інвестування відповідно до чинного законодавства України за умови сплати податку на прибуток (дохід);

-перерахування за купівлю

ноземної валюти (купівля іноземної

валюти за кошти у грошовій одиниці України з урахуванням нарахованих відсотків

за залишками коштів на рахунку);

-інші операції, що не суперечать чинному законодавству України.

Крім поточних рахунків «до запитання», фізичним особам-резидентам – громадянам України, резидентам – іноземцям та особам без громадянства, які отримали посвідку на проживання в Україні, а також нерезидентам – громадянам України, які постійно проживають за межами України та нерезидентам – іноземцям та особам без громадянства, які проживають в Україні відповідно до візи, відкритої строком до 1 року відкриваються в національній валюті вкладні рахунки на підставі договору про його відкриття з видачею вкладнику вкладного документа (скажімо, ощадно книжки – іменної чи на пред'явника).

Фізичній особі-нерезиденту – надається іменна ощадна книжка. В угоді обумовлюється сума, що вноситься або перераховується на вкладний рахунок; термін зберігання та порядок повернення; розмір відсотків та умови перегляду відсотків, а також умови розірвання угоди.

У разі відкриття вкладного рахунку фізичній особі-резиденту у договорі на підставі довідки податкового органу вказується ідентифікаційний номер фізично особи – платника податку.

Вкладн (депозитні) рахунки фізичних осіб-резидентів призначені для обліку коштів, внесених на визначений угодою термін. Кошти на вкладні рахунки фізичних осіб можуть бути внесені готівкою, перераховані з власного вкладного рахунку в ншому банку чи з поточного рахунку в національній чи іноземній валюті.

1.4 Аналіз українського ринку депозитів

В цьому підрозділі ми проаналізуємо головні тенденції та динаміку розвитку ринку депозитів фізичних осіб на Україні.

Збільшенню грошової маси в країні сприяє поступове відновлення темпів кредитування економіки. Так, упродовж першого півріччя 2005 року українські банки збільшили свої кредитні портфелі на 22,7% порівняно із збільшенням на 19,5% за аналогічний період попереднього року. Зауважимо, що значним лишається попит на валютні запозичення. Частка доларових кредитів становить понад 40% від їхньо загальної кількості і не зазнала відчутного зменшення за перші шість місяців 2005 року. Відновлювати кредитування комерційним банкам дав змогу значний приплив депозитів (+26%) [56].

Зростання обсягів коштів, залучених за рахунок суб'єктів господарювання та фізичних осіб за останні 7 років (збільшення кожного наступного року майже у 1,5 разу), свідчать про зростання довіри до банківських установ (табл. 1.1) [66].

Таблиця 1.1. Зобов'язання банків за коштами, залученими на рахунки суб'єктів господарювання та фізичних осіб

| Роки |

Залучені кошти (млн. грн.) |

темп зростання (%) |

| 1998 (млн. грн.) | 8278 | |

| 1999 (млн. грн.) | 12156 | 146,8 |

| 2000 (млн. грн.) | 18738 | 154,1 |

| 2001 (млн. грн.) | 25674 | 137,0 |

| 2002 (млн. грн.) | 37715 | 146,9 |

| 2003 (млн. грн.) | 61365 | 162,7 |

| 2004 (млн. грн.) | 82959 | 135,2 |

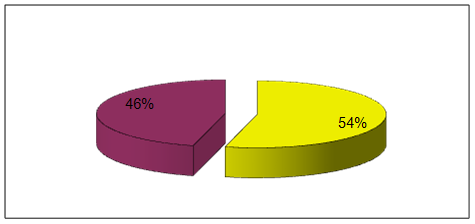

При цьому більше ніж наполовину таке зростання було забезпечене за рахунок припливу депозитних вкладів від населення (рис. 1.1).

|

|

Рис. 1.3. Депозитні вклади, залучені банками України (станом на 31.08.2005)

Розширення пасивів банків саме за рахунок вкладів населення – явище позитивне, оскільки такі депозити є здебільшого строковими (на відміну від депозитів юридичних осіб). Це, у свою чергу, може створити надійнішу та передбачувану базу для кредитної діяльності комерційних банків.

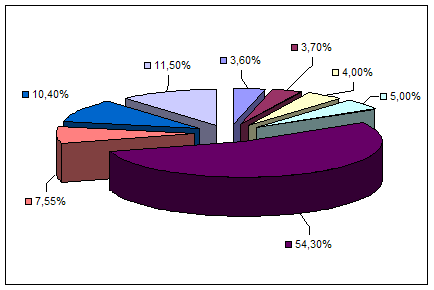

Станом на 1.08.2005 року в Україні діяло 162 банки, при цьому 92 з них зареєстровано у Києві. На сьогодні поділ банківського ринку за активами має такий вигляд (рис. 1.4.).

Райффайзен-банк Україна і Аваль – 11,5%; ПриватБанк – 10,4%;

Промінвестбанк 7,5%; Укрсоцбанк – 5,0%; Укрсиббанк – 4,0%;

Укрексімбанк 3,7%; Ощадбанк – 3,6%; Інші банки – 54,3%

Рис. 1.4. Поділ банківського ринку (за активами)

Найістотніший вплив на ситуацію на банківському ринку мають найбільші 7 банків, яким належить понад 45% сукупного банківського ринку (за активами).

Аналізуючи ринок депозитів для фізичних осіб, зазначимо, що більшість вкладів зроблено у національній валюті (дивись таблицю в додатку Ж) [66]. Загальний обсяг вкладених коштів фізичними особами в банки України у національній валют становить 57,8% від загальної кількості депозитів. Помітна також доволі велика залежність банків від мешканців столиці. Частка мешканців Києва у депозитних вкладах банків України становить 30,5%.

Останнім часом помітна тенденція до зростання доходів населення за рахунок переважно соціальних платежів та зарплат у бюджетному секторі започаткована наприкінц 2004 року і спостерігалася у 2005 році. За результатами 7 місяців 2005 року приріст реальної заробітної плати становив 17,5%, а приріст реальних доходів населення – 25,8%. До кінця року очікувалося й далі підвищення доходів населення через планомірне збільшення мінімальної заробітної плати та зміни у системі оплати праці у бюджетних установах. А також збільшення частки вільних коштів у населення, за котрі серед фінансових структур точиться боротьба.

Тепер, за даними багатьох експертів, сучасний клієнт доволі непогано обізнаний з різноманітними фінансовими продуктами, що пропонують банки, однак він не лояльним до свого банку. За таких умов інтенсифікація маркетингових зусиль на банківському ринку набуває неабиякої актуальності.

Залучення заощаджень населення банківським сектором для фінансування інвестицій у виробничому секторі є проблематичним. З одного боку, громадяни вважають банківський сектор досить ризикованим, тому залучення коштів можливе лише під достатньо високі відсотки. Разом з тим, інвестування виробництва при недосконалому законодавстві та високому ризику неповернення кредиту потребує підвищення ставок за кредити. Таким чином, кредит стає недоступним для переважно більшості підприємств, які неспроможні забезпечити достатній рівень прибутковості інвестицій.

Розвиток банківського обслуговування населення в Україні знаходиться під впливом протилежних економічних інтересів населення і банків. У розвинутих банківських системах створені механізми максимального узгодження цих інтересів. Для захисту нтересів вкладників створені ефективні механізми гарантування депозитів населення, а для захисту інтересів банків сформувалися могутні структури, що спеціалізуються на обслуговуванні населення, створюють особливу ощадну систему, яка забезпечує їм вигідність роздрібних депозитних операцій. Україна вже розпочала формування механізму, що захищатиме інтереси вкладників, створивши Фонд гарантування вкладів фізичних осіб.

Аналізуючи стан ринку банківських послуг в аспекті залучення коштів від фізичних осіб, можна сказати, що динаміка грошових вкладів населення за останні кілька років свідчить про зростання довіри громадян до банків і зацікавленість банкірів у збільшенні частки залучених коштів населення у своїх активах.

Приріст залучених коштів населення та суб’єктів господарювання за 2000–2005 рр. сягнув 70,8%. Причому більша питома вага належить вкладам саме у національній валюті, що свідчить про зростання довіри громадян до національної грошово одиниці. А отже, можна прогнозувати, що і надалі відбуватиметься позитивний приріст вкладів населення у банках України. Адже ринок банківських послуг для фізичних осіб є чутливим індикатором економіки в цілому, і коливання обсягів заощаджень населення на банківських рахунках відображають зміни, що відбуваються в економіці країни: зміну демографічної ситуації, політику доходів цін, особливості розвитку і задоволення потреб, соціальну структуру населення тощо.

Проте, на наш погляд, обсяги операцій на ринку банківських послуг для фізичних осіб ще надто незначними і не здатні виступити суттєвим чинником у стабільному економічному зростанні.

Такий стан справ потребує комплексного вирішення проблеми і нового підходу як на макрорівні, де повинен здійснитися перегляд податкової політики у сфер оподаткування доходів громадян та відповідні законодавчі зміни, так і на внутрішньобанківському рівні, де зміни повинні проходити у напрямку спрощення та зростання доступності операцій для фізичних осіб, а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій.

2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк»

2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк»

АКБ «Укрсоцбанк», заснований у вересні 1990 року, сьогодні є одним з найбільших системних банків в Україні. За роки свого існування Банк завоював стійкий авторитет надійної і стабільної фінансової установи, що стрімко розвивається й оперативно реагує на зміни ринку. На сьогодні Укрсоцбанк пропонує повний спектр банківських послуг для корпоративних і приватних клієнтів.

За підсумками 2004 року Банк досяг суттєвого росту: чисті активи АКБ «Укрсоцбанк» за станом на 1 січня 2005 р. перевищили 7 млрд. грн. (37%-ный ріст за рік). Капітал банку складає 910 млн. грн. (більш ніж 66%-ий ріст за рік). Обсяг коштів юридичних осіб на строкових і поточних рахунках досяг на 01.01.05 р. 3 631 598 тис. грн. Приріст цього показника, у порівнянні з 1 січня 2004 року, складає 63,8% або 1 413 995 тис. грн. в абсолютному вираженні. Кошти на рахунках приватних клієнтів АКБ «Укрсоцбанк» на 1 січня 2005 року досягли 2 028 350 тис. грн., темп приросту склав 21,4%.

За станом на 1 січня 2006 року динаміка основних показників «Укрсоцбанку» вигляда в такий спосіб:

Загальний кредитний портфель банку досяг майже 7,25 млрд. грн. Темп приросту з початку року склав 73,9%.

Чист активи склали 10,77 млрд грн., їхній приріст із початку року склав 52,4%.

У січні-грудні 2005 року динамічно і вражаючими темпами росли кошти юридичних і фізичних осіб на сторокових і поточних рахунках АКБ «Укрсоцбанк». Так, кошти юросіб на 1.01.2006 р. досягли 4,77 млрд. грн. (темп приросту з початку року – 31,3%), а кошти фізосіб на цю ж дату склали 3,51 млрд. грн. (темп приросту з початку року – 73,3%).

Банк виконує роль системного фінансового інтегратора, поєднуючи інтереси виробників, торговців і покупців, надаючи кожному клієнтові необхідний спектр продуктів послуг. У системі банку зайнято 10 тисяч 300 кваліфікованих фахівців.

Корпоративними клієнтами банку є лідери різних секторів економіки у всіх регіонах України: НАК «Нафтогаз України», «Укрзалізниця», «Укрморпорт», «Укртелеком», «Інтерпайп», «Мотор Січ», «Житло-Інвест», Держкомрезерв України, «Познякижилбуд», «Консоль», ПП «Баядера», завод ім. Малишева, завод «Титан», «ЛАЗ», «Союз-Віктан», «Запорізький алюмінієвий комбінат», «Міжнародні Авіалінії України», Полтавський гірничо-збагачувальний комбінат, «Дніпренерго», група компаній «ДЦ», «Верес», «Галактон», ЗАТ «Чумак», ФК «Дарниця», «Sаndora», компанія «Автокапітал» корпорація «Укравто», ДП «Меркс-Мебель» і ще 120 тис. інших підприємств.

Філіальна мережа банку нараховує 527 операційних точок, серед яких: 478 безбалансових точок, 22 підзвітних філії і 27 обласних філій. АКБ «Укрсоцбанк» є членом: Міжрегіонального фондового союзу, Асоціації українських банків, Українсько міжбанківської валютної біржі, Української фондової біржі, Першої фондово торговельної системи (ПФТС; голова правління банку Борис Тимонькін є головою Ради ПФТС). Членство банку у Фонді гарантування внесків фізичних осіб додатковою гарантією для його вкладників.

АКБ «Укрсоцбанк» – принциповий член міжнародних платіжних систем Visa International MasterCard International. У банку діє власний процесинговий центр, що обслуговує всі карткові програми.

Загальна емісія міжнародних платіжних карток VISA і MasterCard в АКБ «Укрсоцбанк» на січень 2006 року склала 1,152 млн. шт. Банк активно нарощує парк банкоматів і POS-терміналів.

«Укрсоцбанк» відомим і визнаним банком у світовій банківській системі: за рейтингом журналу «The Banker» банк було внесено у список 2000 найбільших банків світу, а міжнародне агентство Standard&Poor’s включило банк у рейтинг 100 найбільших банків країн Центральної і Східної Європи. Почалося практичне співробітництво з ЄБРР. У 2003 році АКБ «Укрсоцбанк» за якість оформлення платіжних доручень у доларах США одержав спеціальну нагороду – «STP Excellence Award 2003». АКБ «Укрсоцбанк» ввійшов у п'ятірку найбільш відомих українських банків, що жителі України «називають без підказки» у рейтингу «ТОП – 100 Фінанси» за 2003 р. За версією щорічної загальнонаціональної програми «Людина року» голову Правління АКБ «Укрсоцбанк» Бориса Тимонькіна названо «Фінансистом року 2003». Кошти АКБ «Укрсоцбанк» допомагають розвиватися українському бізнесові.

У 2005–2009 роках АКБ «Укрсоцбанк» планує збільшити чисті активи до 40 млрд. грн. В основі стратегії «Укрсоцбанку» лежить позиціонування себе як універсального банку, що працює в різних секторах ринку.

Банк стоїть на шляху динамічного розвитку, упевнено дивиться в майбутнє, усвідомлюючи результати своєї діяльності, місце і роль, що він грає в економіц держави. Пріоритетом у роботі «Укрсоцбанку» завжди були і будуть інтереси клієнтів.

Надання послуг фізичним особам – один із пріоритетів діяльності «Укрсоцбанку».

АКБ «Укрсоцбанк» протягом 2005 року збільшив кредитний портфель фізичних осіб майже в три рази. За станом на 1.01.2006 р. він склав близько 3 млрд. грн.

Майже триразового збільшення кредитного портфеля фізичних осіб з початку 2005 року, що відбиває (і навіть перевищує) загальноукраїнські тенденції активного росту ринку кредитування приватних клієнтів, удалося досягти завдяки поліпшенню ресурсної бази «Укрсоцбанку». Цьому сприяли продовження нашим банком синдикованого кредиту, а також пророблена нами активна робота з залучення депозитів населення, юридичних осіб і ще ряду кредитів від іноземних нерезидентських структур, що уможливило відкриття всіх «шлюзів» кредитування. Основні напрямки кредитування фізосіб в «Укрсоцбанку» – надання іпотечних кредитів і позик на покупку автомобілів. Обсяги кредитування «Укрсоцбанком» клієнтів-фізичних осіб за програмою часткової компенсації процентної ставки Державним фондом сприяння молодіжному житловому будівництву протягом 2005 року виросли в сорок два рази.

За словами голови правління Державного фонду сприяння молодіжному житловому будівництву Валерія Омельчука, АКБ «Укрсоцбанк» став лідером з видач молодіжних кредитів у рамках програми часткової компенсації процентної ставки, реалізованої разом з Держфондом сприяння молодіжному житлобудівництву. У ход круглого столу «Ділового журналу» – «Іпотека-2005» – пан Омельчук зазначив, що з 22 банків, що на сьогодні працюють з Держфондом за програмою частково компенсації процентної ставки, саме АКБ «Укрсоцбанк» діє найбільше активно мобільно, що і дозволило йому стати лідером серед банків-партнерів Фонду.

АКБ «Укрсоцбанк» надає молодіжні кредити з компенсацією процентної ставки у всіх регіональних філіях. Таким чином, Банк допомагає вирішувати житлову проблему українським громадянам, у тому числі молодим членам суспільства.

Висок рейтинги міжнародних агентств дозволили «Укрсоцбанку» навесні 2005 року успішно дебютувати на ринку єврооблігацій. Банк розмістив трирічні єврооблігації на суму $100 млн. із прибутковістю 9,0%. Лід-менеджерами випуску виступили міжнародний банк ABN AMRO і Мoscow Narodny Bank (Лондон). Термін погашення облігацій – 6 червня 2008 року. Єврооблігаціям банку було присвоєно рейтинги «Ba3» від агентства Moody's і «B-» від агентств Fitch і Standard & Poors.

Угода, що відбулася, дозволила установити нові рівні запозичення, оскільки ставка прибутковості в 9% на момент розміщення була рекордно низькою для українських банків, що виходили на ринки єврооблігацій до «Укрсоцбанку». Євробонди «Укрсоцбанку» користувалися інтересом з боку азіатських інвесторів, що до його виходу на ринок єврооблігацій, якщо і купували українські облігації, те тільки суверенні або державні емітенти.

Заявки на придбання евробондів АКБ «Укрсоцбанк» було подано більше ніж 40 інвесторами з Європи (Великобританії, Швейцарії, Німеччини, Греції, Австрії, Франції, країн Бенілюксу і Скандинавії), США і Південно-Східної Азії, зокрема, Сінгапуру Гонконгу.

АКБ «Укрсоцбанк» постійно активізує співробітництво з закордонними фінансовими організаціями. «Укрсоцбанк» став першим українським банком, що після фінансово кризи 1998 року у вересні 2003 року залучив синдикований кредит на суму $13 млн. Угода про другий синдикований кредит у $45 млн., організованому Deutsche Bank AG London і ING Bank, «Укрсоцбанк» підписав 15 листопадa 2004 року. На той момент це був найбільший синдикований кредит, залучений українським банком. На початку листопаду 2005 року АКБ «Укрсоцбанк» підписав угоду про продовження синдикованого кредиту додатково на один рік зі збільшенням його суми з 45 млн. дол. до 80 млн. дол. Організаторами кредиту виступили міжнародні банки Deutsche Bank AG і ING Bank (Нідерланди). Учасниками синдикованого кредиту виступили 22 провідні банки з країн Європи, Близької Схід, Азії і США. Процентну ставку по кредиту на період продовження було знижено в порівнянні з первинною ставкою Libor+3,8% річних і склала Libor+3% річних.

Збільшення запозичень у рамках програм синдикованого кредитування провідними світовими банками свідчить про високий авторитет «Укрсоцбанку» серед іноземних партнерів, бездоганної репутації нашого банку на вітчизняному і міжнародному ринках.

АКБ «Укрсоцбанк» має наміри щорічно збільшувати запозичення шляхом залучення синдикованих кредитів, а також розміщення єврооблігацій. Так, він плану регулярно виходити на ринок з євробондами, поступово подовжуючи терміни запозичень до п'яти, семи, десяти років, а також збільшуючи обсяги в 1,5–2 рази.

АКБ «Укрсоцбанк» бере участь у міжнародних програмах, зокрема в Програмі сприяння торгівлі для банків у Центральній, Східній Європі і СНД, в обслуговуванн кредитної лінії МСП-2 з кредитування малих і середніх підприємств за програмою Європейського банку реконструкції і розвитку.

«Укрсоцбанк» членом Товариства всесвітніх міжбанківських фінансових комунікацій (SWIFT) входить у трійку банків-лідерів за здійсненням грошових переказів по системі Western Union. Власна мультивалютна система грошових переказів «СОФТ» дозволяє здійснювати переклади по Україні в світі за найвигіднішими тарифами. Соціальний захист АКБ «Укрсоцбанк» – соціальний банк. Протягом багатьох років Банк у повному обсяз виплачує всі податки і виплати в бюджет. У 2004 році Банком було сплачено 133 млн. грн. податків, у цьому – близько 180 млн. грн. у бюджети різних рівнів.

Кошти АКБ «Укрсоцбанк» допомагають розвиватися українському бізнесу. Сьогодні банк утримує шосте місце в Україні на ринку кредитування юридичних осіб (частка ринку складає 4,6%). 39% обсягу публічних розміщень облігацій емітентів України (за станом на початок 2004 р.) також є значним внеском АКБ «Укрсоцбанк» у розвиток фондового ринку. Банк охоплює 5,1% ринку FOREX, обслуговуючи суб'єктів бізнесу з купівлі-продажу безготівкової валюти, 15% ринку FOREX – за ввозом готівкової валюти на територію України. Частка ринку банківських металів АКБ «Укрсоцбанк» складає 5%. На банк припадає 8,7% загального обсягу платежів, здійснених учасниками системи електронних платежів Національного банку України.

Внутрішній ріст результатів здійснюється за рахунок створення нових або зміни снуючих продуктів, завоювання нових ринків. Зовнішній – за рахунок злиття та поглинання, а також за рахунок організації ефективного партнерства.

Бвнк пропонує різноманітні, сучасні фінансові інструменти, що допомагають організаціям домогтися комерційного успіху, а людям – підвищити рівень добробуту.

В основі роботи – якість і фірмовий стиль обслуговування, партнерські відносини з клієнтами, надання послуг, що вчасно відповідають на потреби ринку.

Мета Укрсоцбанку – бути системним універсальним банком, що динамічно розвивається. Посилити свої позиції в групі лідерів фінансового ринку України, збільшити ринкову вартість банку й доходи його персоналу.

Стратегічна (генеральна) ціль банку до 2007 року – підвищення ринкової дол до 6–7% і ринкової вартості банку на 35% (шляхом оцінки частки активів у сумі чистих активів усіх банків України та ринкової – аудиторської – оцінки капіталу відповідно).

Укрсоцбанк приділяє постійну увагу поліпшенню якості обслуговування клієнтів, вивченню їх потреб та впровадженню нових банківських послуг для клієнтів.

2.2 Характеристика і організація депозитних операцій в Миргородському відділенні Полтавсько філії АКБ «Укрсоцбанк»

З огляду на потреби та запити клієнтів, банк пропонує вигідн умови розміщення тимчасово вільних коштів громадян.

Гнучка система процентних ставок, різні режими нарахування відсотків, орієнтація на різні категорії клієнтів, можливість вибору валюти депозиту й оптимального виду внеску – поповнюваного або непоповнюваного або на фіксований термін, з капіталізацією відсотків або без неї – роблять строкові вклади (депозити) максимально зручним інструментом збільшення капіталу.

АКБ «Укрсоцбанк» пропонує своїм клієнтам послугу: кожному, хто розмістить сво заощадження або тимчасово вільні кошти на депозитному рахунку, безкоштовно видається банківська платіжна картка Visa Electron або Cirrus/Maestro. Отримувати кошти зі свого карткового рахунку можна в будь-який час у будь-якому відділенні банку або цілодобово через мережу банкоматів по всій Україні

В АКБ «Укрсоцбанк» впроваджено гнучку систему депозитних вкладів для фізичних осіб. Ця система характеризується низкою привабливих й вигідних для клієнтів ознак:

- враховує інтереси практично усіх категорій населення – від студентів до пенсіонерів;

- передбачає різні способи та терміни виплат відсотків, з можливістю їх накопичення;

- пропонує вкладникам гнучки умови поповнення та дострокового відкликання вкладу.

Розмір процентної ставки за вкладами залежить від терміну, періодичності виплат відсотків, умов поповнення та дострокового відкликання. Але головне, чого дотримується банк у своїй процентній політиці, – це виваженість.

Система гарантування вкладів фізичних осіб. У 1998 році Президент України прийняв Указ «Про заходи щодо захисту прав фізичних осіб – вкладників комерційних банків», яким було затверджено Положення про порядок створення Фонду гарантування вкладів фізичних осіб, формування та використання його коштів.

Подальша організація роботи по створенню системи гарантування вкладів фізичних осіб у банках здійснювалась на підставі спільної постанови Кабінету міністрів України та Національного банку України від 21 січня 1999 року №70 «Питання Фонду гарантування вкладів фізичних осіб».

20 вересня Верховна Рада України прийняла Закон України «Про Фонд гарантування вкладів фізичних осіб», який набув чинності 24 жовтня 2001 року. Фонд державною спеціалізованою установою, яка виконує функції державного управління у сфері гарантування вкладів фізичних осіб.

Основною метою діяльності Фонду в Україні є захист прав та інтересів фізичних осіб – вкладників банків.

АКБ «Укрсоцбанк» – постійний учасник Фонду гарантування вкладів фізичних осіб (свідоцтво №20 від 3 червня 2002 року). Для вкладників це, безумовно, додатковий аргумент, на користь надійності та стабільност банку. Фонд гарантує вклади громадян, які розміщені у банках – учасниках Фонду в національній та іноземній валюті, включаючи відсотки, в розмірі вкладів, але не більше 8 000 гривень по вкладах у кожному банку, на день настання недоступност вкладів. Вклади до 1 гривні не відшкодовуються.

За станом на 01.12.2005 року обсяг коштів фізичних осіб, розміщених в АКБ «Укрсоцбанк», становить 3 279.9 млн. грн.; з них кошти на строкових рахунках складають 2 745.7 млн. грн., на поточних рахунках – 534.1 млн. грн.

АКБ «Укрсоцбанк» пропонує для приватних клієнтів депозитну програму, яка передбача такі види вкладів:

1. «Класичний»

2. «Капітал»

3. «Ощадний»

4. «Золотий»

5. «Позичковий»

6. «Універсальний»

Терміни депозиту варіюються від 15 днів до 15 місяців для підприємств, і від 3 до 36 місяців для населення.

Мінімальн суми внесків для приватних осіб становлять від 500 грн. (100 USD, 100 EUR) до 5000 грн. (1000 USD, 1000 EUR); для корпоративних клієнтів – в залежності від умов договору.

Характеристика депозитних вкладів подана в додатку А

Ус види депозитів передбачають інформаційне забезпечення – банк щомісяця нада безкоштовну виписку з рахунку із перерахуванням всіх операцій за минулий місяць.

Для пенсіонерів, при пред’явлені посвідчення пенсіонера України, встановлюється підвищений на 0,2% річних розмір процентної ставки за вкладами «Класичний» та «Капітал».

Для вкладників, які по закінченню терміну вкладу переоформляють суму вкладу на новий термін, не менший ніж 6 місяців, встановлюється підвищений на 0,3% річних розмір процентної ставки за вкладом.

Максимальн процентні ставки по депозитах фізичних осіб, які застосовуються при укладанні договорів банківського вкладу починаючи з 15.05.06 р.

Зазначен процентні ставки за депозитами фізичних осіб є максимальними, х розмір може відрізнятися від розміру ставок, діючих в регіонах.

Для відкриття депозитного / поточного рахунку фізичної особи до Банку подаються такі документи:

- документ, що засвідчує особу (паспорт Вкладника або документ, що його замінює. Документом, що може замінювати паспорт, э тимчасове посвідчення, яке видається паспортною службою);

- документ, який видано органом державної податкової служби фізичній особі-резиденту і який підтверджує присвоєння індифікаційного номеру платника податків цієї особі.

Операц з вкладами та депозитами населення обліковуються на пасивних балансових рахунках 2-го класу «Операції з клієнтами» Плану рахунків бухгалтерського обліку в комерційних банках.

Операц з коштами на рахунках до запитання фізичних осіб обліковуються на рахунках:

2620 «Поточн рахунки фізичних осіб»

2621 «Кошти за довірчими операціями фізичних осіб»

2622 «Кошти в розрахунках фізичних осіб»

2625 «Кошти фізичних осіб для розрахунків платіжними картками»

2628 «Нарахован витрати за коштами до запитання фізичних осіб»

Операц за строковими вкладами фізичних осіб обліковуються на рахунках:

2630 «Короткостроков депозити фізичних осіб»

2635 «Довгостроков депозити фізичних осіб»

2638 «Нарахован витрати за строковими коштами фізичних осіб»

Існують такі основні проводки в бухгалтерському обліку при проведенні операцій по депозитам фізичних осіб:

1. Облік номіналу депозиту (депоненту відкривається рахунок після оформлення відповідної документації):

Дт. 1001 «Банкноти та монети в касі банку», 1200 «Коррахунок в НБУ», 2600 «Поточн рахунки суб’єктів господарської діяльності».

Кт. 2620, 2630, 2635

2. Облік номіналу депозиту у разі сплати відсотків авансом на дату залучення строкового депозиту:

Дт. 1001, 1200, 2600 – на суму номіналу депозиту за мінусом сплачених авансом процентів.

Дт. 3500 «Витрати майбутніх періодів» – на суму сплачених авансом процентів.

Кт. 2630, 2635 – на суму номіналу депозиту.

3. Нарахування процентів за депозитами:

Дт. 7040 «Процентні витрати за коштами до запитання фізичних осіб»,

7041 «Процентн витрати за строковими коштами, які отримані від фізичних осіб».

Кт. 2628, 2638.

4. Сплата відсотків за депозитом:

Дт. 2628, 2638

Кт. 1001, 1200, 2620.

5. Якщо дата нарахування та дата сплати відсотків збігаються:

Дт. 7040, 7041.

Кт. 1001, 1200, 2620

6. Капіталізація процентів:

Дт. 2628, 2638.

Кт. 2630, 2635.

7. Зняття готівки з депозитного рахунку:

Дт. 2620, 2630, 2635.

Кт. 1001, 1002.

8. Погашення депозиту у визначений депозитним договором строк:

Дт. 2630, 2635.

Кт. 2620, 1200, 1001.

Якщо на вимогу клієнта банк повертає депозит до закінчення строку дії депозитного договору, то при поверненні депозиту здійснюється перерахування процентів за період із дати залучення до дати дострокового повернення депозиту і сплачу депоненту проценти за зниженою ставкою. Різниця між раніше нарахованими процентами і процентами, які підлягають фактичній сплаті, банк відносить на зменшення своїх процентних витрат.

Якщо протягом дії депозитного договору проценти не сплачувалися (тільки нараховувались)

Дт. 2638

Кт. 1001, 1200, 2600 на суму процентів за зниженою ставкою

Кт. 7041 на різницю між нарахованими та сплаченими процентами за зниженою ставкою.

Якщо проценти сплачувалися депоненту протягом дії депозитного договору, то різниця між раніше сплаченими та перерахованими за зниженими ставками процентами повертаються банку відповідно до умов договору:

повернення депонентом коштів банку з свого рахунку

а) Дт. 2630, 2635

Кт. 2620

б) Дт. 2620

Кт. 7041

утримання з суми депозиту

а) Дт. 2630, 2635

Кт. 2620 (з урахуванням суми яка перераховується банку)

б) Дт. 2630, 2635

Кт. 7041 на суму, яка перераховується депонентом банку за зниженою ставкою.

2.3 Аналіз і прогнозування вкладень фізичних осіб

Одним з етапів управління депозитами фізичних осіб є аналіз операцій по залученню вкладів. Саме інформація яка поступає до менеджерів різних рівнів банку, в результаті проведеного аналізу, дозволяє визначити рівень виконання планових завдань стосовно залучення коштів населення, визначити фактори які посприяли тим чи іншим способом на відхилення від плану та сформувати рекомендації щодо усунення виявлених недоліків та використання існуючих резервів, визначити місце банку в конкурентному середовищі та обсяг ринку який займає банк.

При аналізі депозитних вкладень використовуються різні методи аналізу:

1. Метод порівняння. Припускає зіставлення невідомого (досліджуваного) явища, предметів із відомими, вивченими раніше, з метою визначення їх загальних рис або розходжень. За допомогою даного методу визначаються загальне специфічне в економічних явищах, вивчаються зміни досліджуваних об'єктів, тенденції і закономірності їх розвитку. Можна виділити такі найбільш типов ситуації, коли використовується порівняння, і цілі, що при цьому досягаються:

Øзіставлення планових фактичних показників для оцінки ступеня виконання плану;

Øпорівняння фактичних показників з показниками минулих років (звітних періодів) для визначення тенденцій розвитку як банку, так і економічних процесів, що впливають на його діяльність;

Øзіставлення показників банку, що аналізуються з показниками інших банків-конкурентів для визначення позицій банку на фінансовому ринку за різними показниками діяльності;

Øзіставлення паралельних динамічних рядів для вивчення взаємозв'язків досліджуваних показників;

Øзіставлення різних варіантів управлінських рішень з метою вибору найбільш оптимального з них, наприклад, при встановленні процентної ставки за депозитами населення вибирають такий її рівень, який забезпечив би необхідний обсяг даного виду банківського ресурсу з урахуванням наявності достатніх можливостей для обслуговування вкладників;

Øзіставлення результатів діяльності до і після впровадження нововведення.

2. Метод використання абсолютних і відносних показників. Абсолютні показники характеризують кількісні розміри вкладень, а відносні відображають співвідношення будь-яких абсолютних показників шляхом одного на іншій. Відносн показники виражаються в формі коефіцієнтів (при базі 1) або відсотків (при баз 100). До них відносяться показники виконання плану, динаміки, структури (питома вага), ефективності тощо.

3. Метод групування дозволяє досліджувати економічні явища в взаємозв’язку, виявляти вплив на досліджуючий показник окремих факторів, виявити прояв тих чи інших закономірностей. Метод групування дозволяє шляхом систиматизації даних розібратись в суті аналізуємих явищ та процесів.

Вкладення населення в банках групуються за строками вкладення, валюти вкладів, ціни вкладів (% ставки), групи вкладників та за строками використання (строкові та до запитання).

4. Балансовий метод. Служить головним способом для відображення співвідношень, пропорцій двох груп взаємозалежних і врівноважених економічних показників, підсумки яких повинні бути тотожними. Даний метод допомагає зрозуміти економічний зміст функціонування банку.

5. Графічний метод. Графіки представляють собою масштабне зображення показників за допомогою геометричних знаків (ліній, прямокутників, кіл) або умовно художніх фігур і мають велике ілюстративне значення. Завдяки їм досліджуваний матеріал стає більшзрозумілим.

6. Метод табличного відображення аналітичних даних. Результати аналізу, як правило, подаються у вигляді таблиць. Це найбільш раціональна і зручна для сприйняття форма уявлення аналітичної інформації про досліджувані явища за допомогою цифр, розташованих у визначеному порядку. Аналітична таблиця представляє собою систему суджень, виражених мовою цифр. Така мова є більш виразнішою й наглядною, ніж словесний текст. Показники в ній розташовуються в більш логічній і послідовній формі в порівнянні з текстовим викладом, займають менше місця, а пізнавальний ефект досягається набагато швидше. Табличний матеріал дозволяє охопити аналітичні дані в цілому, як єдину систему. За допомогою таблиць легше простежуються зв'язки між показниками, що досліджуються.

Для чіткого уявлення про місце ТОВ «Укрпромбанк» на депозитному ринку фізичних осіб в України, треба співставити обсяги депозитних портфелів по залученню коштів населення різних комерційних банків.

Згідно даних взяти з сайта Internet Асоціації українських банків побудуємо таблиц показників діяльності банків (Див. табл. 2.1.)

Таблиця 2.1. Обсяги депозитів населення деяких банків України

| Банк | Депозити фізичних осіб (млн. грн.) | |||||

| 01.01.2004 | 01.01.2005 | 1.01.2006 | ||||

| До запитання | Строкові | До запитання | Строкові | До запитання | Строкові | |

| Приватбанк | 668,314 | 1947,176 | 1064,092 | 3506,320 | 1147,210 | 4731,888 |

| Аваль | 716,259 | 1566,904 | 1161,173 | 3286,173 | 1265,919 | 3905,356 |

| Укрсоцбанк | 118,550 | 740,249 | 183,993 | 1571,705 | 252,010 | 1937,359 |

| Укрсиббанк | 54,823 | 399,485 | 87,811 | 846,042 | 109,349 | 1448,900 |

| Надра | 48,314 | 662,673 | 83,376 | 876,851 | 121,178 | 1510,063 |

| Укрпромбанк | 2,037 | 57,836 | 16,604 | 487,168 | 54,364 | 1049,709 |

| Правекс-Банк | 71,085 | 293,522 | 100,278 | 662,595 | 93,173 | 966,574 |

| Мрія | 21,215 | 145,287 | 21,330 | 267,651 | 22,657 | 363,868 |

| Вабанк | 25,238 | 121,002 | 31,354 | 212,168 | 34,974 | 279,528 |

| БІГ Енергія | 5,195 | 145,159 | 9,791 | 198,906 | 12,839 | 285,635 |

Аналізуя дані таблиці 2.1. можна зробити висновок, Укрсоцбанк є одним з трьох великих банків України, які набагато попереду в залученні коштів населення.

Аналіз вкладень фізичних осіб будемо здійснювати в декілька етапів на підстав статистичних спостережень за 2003, 2004 та 2005 роки з метою визначення внутрішніх банківських резервів для досягнення оптимальних витрат по використанню цих ресурсів.

І етап. Вивчення обсягу і структури вкладень фізичних осіб за різними ознаками.

ІІ етап. Аналіз процентних витрат по залученим вкладам фізичних осіб.

І етап. Вивчення обсягу і структури вкладень фізичних осіб за різними ознаками.

Обсяги структура вкладень фізичних осіб характеризується такими даними таблиці 2.2 по банку «Укрсоцбанк» та банківській системі України.

Примітка: В подальшому тексті всі розрахунки і дані наводяться в млн. грн.

Таблиця 2.2. Обсяги і структура вкладень фізичних осіб

| Дата балансу |

УСБ – Укрсоцбанк, БС – банківська система |

Сума, всього | Питома вага вкладень фізичних осіб у загальному обсязі вкладів банків України, % | Частка в зобов`язаннях, % | В тому числі | |||

| Кошти до запитання (рахунок 262 – 2628) | Питома вага, % | Строкові депозити (рахунок 263 – 2638) | Питома вага, % | |||||

| На 01.01.03 | УСБ | 50,531 | 0,35 | 36,17 | 1,7703 | 3,50 | 48,761 | 96,50 |

| БС | 12110,0 | 100,0 | 34,01 | 2385,67 | 19,70 | 9724,330 | 80,30 | |

| На 01.01.04 | УСБ | 59,873 | 0,40 | 37,89 | 2,037 | 3,40 | 57,836 | 96,60 |

| БС | 14883,612 | 100,0 | 34,48 | 2735,828 | 18,38 | 12147,784 | 81,62 | |

| На 01.01.05 | УСБ | 444,548 | 1,679 | 49,91 | 14,415 | 3,24 | 430,133 | 96,76 |

| БС | 29996,64 | 100,0 | 39,36 | 6441,505 | 21,47 | 23555,135 | 78,53 | |

| На 01.01.06 | УСБ | 1042,475 | 2,797 | 58,903 | 44,976 | 4,31 | 997,499 | 95,69 |

| БС | 37277,05 | 100,0 | 36,165 | 7118,172 | 19,10 | 30158,879 | 80,90 | |

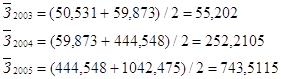

1. Для застосування методів аналізу абсолютних і відносних величин та порівняння розраховуємо середні залишки залучених коштів по банку «Укрсоцбанк» за формулою середньої арифметичної простої

Бачимо збільшення величини показника за два роки на один порядок, що свідчить про перегляд грошово-кредитної політики банку в бік активного залучення коштів громадян для проведення активних операцій, що має подвійний як соціальний, так економічний ефект: заощаджуються кошти населення, зберігається їх купівельна спроможність, значні ресурси надходять для розвитку і інвестування економіки України.

Розраховуємо базисні і ланцюгові абсолютні зміни обсягів вкладень за формулою

![]() ,

, ![]() .

.

Базисн показники

Ланцюгов показники

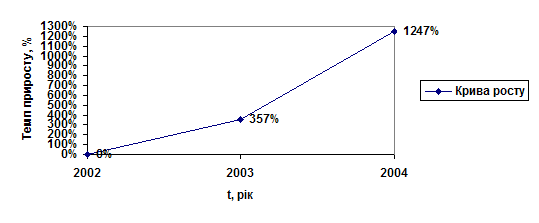

По базисним показникам бачимо зростання обсягів вкладень, а по ланцюговим – що це зростання має прискорений характер.

Для

визначення швидкості досліджуємих процесів в часі розраховуємо темпи зростання

показника за формулою ![]()

![]() ,

,

розраховуємо

темпи приросту показника за формулою ![]()

![]() ,

,

розраховуємо

абсолютні значення одного проценту приросту вкладень за формулою ![]()

![]()

Бачимо, що на один процент приросту припадає майже одна кількість грошових одиниць як за перший рік, так і за два роки разом, тобто тенденція прискорення зростання величини обсягу залучених коштів має стабільний і систематичний характер (показник не зменшується), що є позитивною ознакою діяльності банку.

Результати аналізу відобразимо на графіку ряду динаміки (рис. 2.1)

|

|

|

Рис. 2.1. Ряд динаміки депозитних вкладів

Із поточної фінансової звітності маємо такі дані про вклади фізичних осіб станом на 01.02.2006, які засвідчують збереження виявленої тенденції розвитку. (Див. табл. 2.3)

Таблиця 2.3

| Дата балансу | УСБ – Укрсоцбанк | Сума, всього | Питома вага вкладень фізичних осіб у загальному обсязі вкладів банків України, % | Частка в зобов`язаннях, % | В тому числі | |||

| Кошти до запитання (рахунок 262 – 2628) | Питома вага, % | Строкові депозити (рахунок 263 – 2638) | Питома вага, % | |||||

| На 01.02.06 | УСБ | 1101,073 | 2,789 | 59,049 | 51,364 | 4,64 | 1049,709 | 95,34 |

Для розрахунку прогнозних показників на 2006 рік обсягів вкладів фізичних осіб визначимо середній темп зростання вкладень за 2003–2005 роки за формулою

![]() :

:

![]() ,

,

а також середні залишки вкладень за три роки (2002–2004)

![]()

Тод очікуваний за 2005 рік обсяг вкладів фізичних осіб становитиме в середньому за формулою

![]() :

: ![]()

Знання очікуваних надходжень дозволяє раціонально і оптимально розподілити залучен кошти для здійснення кредитних і інших активних операцій банку.

Позитивну тенденцію зростання довіри з боку громадян – вкладників коштів до депозитно політики банку ілюструє зростання питомої ваги вкладів фізичних осіб «Укрсоцбанку» у загальному обсязі вкладів по банкам України (графа 4 таблиці 1) з 0,35% на початок 2003 року до 2,789% на початок 2006 року, що означає зростання як кількості вкладів, так і кількості вкладників.

Цікавим дослідження динаміки зміни частки вкладів фізичних осіб в зобов`язаннях пасиву балансу банку (графа 4 таблиці 1). Якщо в цілому по комерційним банкам України цей показник тяжіє до стабільності і коливається біля значення в 36%, то для банку «Укрсоцбанк» картина зовсім інша. Станом на 01.01.2003 01.01.2004 частка вкладів фізичних осіб в зобов`язаннях банку приблизно дорівнювала середньо галузевому показнику, а вже станом на 01.01.2005 відбувся значний зріст показника до 49,91%, який станом на 01.01.2006 досяг значення 58,9%, тобто менеджери банку за відносно невеликий час 1 – 2 роки підняли ресурсну базу банку на новий, більш високий рівень. Про це ж свідчить четвертий (рейтинговий) номер «Укрсоцбанку» в списку всіх комерційних банків України по показнику «Депозити фізичних осіб станом на 01.01.2006».

2. Наведені дані в таблиці 1 дають змогу проаналізувати структуру (склад) вкладень фізичних осіб в динаміці. Для цього визначимо середні величини приведених даних за методикою наведеною в першій частині дослідження. Отримані результати зведені в таблицю 2.4.

Таблиця 2.4

| Період, рік | Середні залишки вкладень, всього | В тому числі | |||

| Кошти до запитання | Питома вага, % | Строкові депозити | Питома вага, % | ||

| 2003 | 55,2020 | 1,9035 | 3,45 | 53,2985 | 96,55 |

| 2004 | 252,2105 | 8,2260 | 3,26 | 243,9845 | 96,74 |

| 2005 | 743,5115 | 29,6955 | 3,98 | 713,8160 | 96,02 |

Із таблиці 2.4 видно, що основним джерелом здійснення кредитних і інших активних операцій в теперішній час є строкові депозити населення, одночасно вони же основним джерелом процентних витрат банку. Крім того із показників структури (питомої ваги) можна зробити висновок, що зрушень у структурі вкладів не відбулося (величини питомої ваги видів вкладів коливаються неістотно). Кошти до запитання складають 3 – 4%, в строкові депозити (короткострокові, довгострокові) – 96 – 97% загального обсягу вкладень населення на протяз останніх трьох років. Тому логічно зробити висновок, що значне збільшення обсягів вкладень до запитання пов`язане з зростанням купівельної спроможност населення та відкладанням доходів для споживання, а істотне збільшення термінових вкладів пов`язане з правильно обраною стратегією банку по залученню коштів фізичних осіб, вірним позиціонуванням на ринку банківських послуг, а також урізноманітнюванням видів депозитних вкладів і індивідуальним підходом до кожного клієнта банку.

Для наочності динаміки обсягів вкладів населення в Укрсоцбанку на основі таблиці, яка складена за матеріалами Асоціації українських банків за розділом «Депозити фізичних осіб» побудуємо діаграму 2.2.

Таблиця 2.5. Депозити фізичних осіб Укрсоцбанку (2003–2005 рр)

|

Депозити фізичних осіб (млн. грн.) |

Сума, всього | Питома вага (%)** | Частка в зобо-в'язаннях (%) | В тому числі | ||

| кошти до запитання | строкові депозити | |||||

|

2003 р. |

УСБ | 1231,023 |

6,067 |

31,55 |

171,708 | 1059,316 |

| Всього | 20291,356 |

100,000 |

34,20 |

3685,366 | 16605,990 | |

|

2004 р. |