Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Підвищення ефективності діяльності ПриватБанку на основі теорії синергетики

Дипломная работа: Підвищення ефективності діяльності ПриватБанку на основі теорії синергетики

Міністерство освіти і науки України

Національний гірничий університет

Кафедра Економічної кібернетики та інформаційних технологій

ПОЯСНЮВАЛЬНА ЗАПИСКА

дипломно роботи

магістра

спеціальност Економічна кібернетика

на тему: «Підвищення ефективності діяльності ПриватБанку на основі теор синергетики»

Виконавець: ____________ Степанюк Ю. Ю.

(підпис)

| Керівники | Прізвище, ініціали | Оцінка | Підпис |

| роботи | Паршина О. А. | ||

| розділів: | |||

| Рецензент |

| Нормоконтроль |

Дніпропетровськ, 2009

РЕФЕРАТ

Пояснювальна записка: 150 с., 28 рисунків, 37 таблиць, 4 додаток, 28 джерел.

Об’єкт розроблення автоматизована інформаційна система для розробки математичних моделей фінансового стану та стійкості банку.

Мета роботи – підвищення ефективност діяльності банку на базі реалізації автоматизованої інформаційної системи, яка б задовольняла вимогам обліку фінансового стану банку та якості обробки нформації.

Метод дослідження та апаратура. Для дослідження даної предметної області використаний аналітичний метод на основі вивчення Законів України та підзаконних актів, за якими виконуються розрахунки фінансової стійкості банку. В основу алгоритмів обробки даних покладені методи теорії синергетики і математичної статистики. Для проектування і реалізації інформаційної системи використаний персональний комп’ютер на базі процесора AMD Duron XP.

У першому розділ зроблено аналіз методів та прийомів дослідження фінансової діяльності.

У другому розділ розроблена методика вивчення фінансового стану та стійкості банку та методика комп’ютерного моделювання.

Новизна проектних рішень полягає у використані для дослідження таких складних систем, як банківська система синергетичний підхід.

У третьому розділі представлені розроблені математичні моделі фінансового стану та стійкості банку.

У четвертому розділі представлена розробка інформаційної системи, а у п’ятому представлен вимоги до охорони праці.

Практичне значення роботи полягає у підвищенні ефективності діяльності банку на основі моделювання та ймовірному виявленні дисипативних структур і управлінні розвитком системи.

ЗМІСТ

ВСТУП

1 АНАЛІЗ МЕТОДІВ ТА ПРИЙОМІВ ДОСЛІДЖЕННЯ ФІНАНСОВОЇ ДІЯЛЬНОСТІ

1.1 Характеристика банка

1.2 Аналіз методів дослідження фінансової діяльності банка

1.3 Аналіз методів теорії синергетики

1.4 Мета та задач дослідження

2 МЕТОДИКА ВИВЧЕННЯ ФІНАНСОВОГО СТАНУ І СТІЙКОСТІ

БАНКУ ТА КОМПЬЮТЕРНОГО МОДЕЛЮВАННЯ

2.1 Аналіз фінансово стійкості комерційного банку

2.2 Методика побудови математичних моделей показників фінансової стійкості

2.3 Методика комп’ютерного моделювання

3 РОЗРОБКА МАТЕМАТИЧНИХ МОДЕЛЕЙ ФІНАНСОВОГО СТАНУ ТА СТІЙКОСТІ БАНКУ

3.1 Аналіз та моделювання зовнішнього середовища на основі кореляційно–регресивного аналізу

3.2 Розробка математичних моделей динаміки зміни коефіцієнтів

фінансової стійкост банка

3.2.1 Розробка математичної моделі динаміки зміни коефіцієнта надійності

3.2.2 Розробка математичної модел динаміки зміни коефіцієнта

фінансового важеля

3.2.3 Розробка математичної модел динаміки зміни коефіцієнта участі

власного капіталу у формуванні активів

3.2.4 Розробка математичної модел динаміки зміни коефіцієнта

захищеності власного капіталу

3.2.5 Розробка математичної модел динаміки зміни коефіцієнта

захищеності дохідних активів власним капіталом

3.2.6 Розробка математичної модел динаміки зміни коефіцієнта мультиплікатора капіталу

3.3 Комп’ютерне моделювання фінансово стійкості

4 РОЗРОБКА ІНФОРМАЦІЙНОЇ СИСТЕМИ

4.1 Інформаційне забезпечення

4.1.1 Загальна характеристика нформаційного забезпечення

4.1.2 Організація збору і передач первинної інформації

4.2 Організаційне забезпечення

4.3 Технічне забезпечення

4.4 Програмне забезпечення

5 ОХОРОНА ПРАЦІ

5.1 Загальні вимоги безпеки

5.2 Вимоги до приміщень, обладнаними робочими місцями з комп'ютерною технікою

5.3 Санітарно - гігієнічні вимоги

5.4 Вимоги до організації робочого місця користувача ПЭВМ

5.5 Вимоги безпеки перед, під час та по закінченню роботи

ВИСНОВКИ

ЛІТЕРАТУРА

ДОДАТКИ

А – Розрахунки фінансової стійкост ПриватБанку та графічне представлення показників

Б – Розрахунки зв’язку між показниками банку та зовнішнім середовищем

В – Розрахунки двофакторних моделей впливу зовнішнього середовища на показники банку

Г – Вид інформаційної системи

ВСТУП

Рівень економічного розвитку України залежить не тільки від розвитку і впровадження сучасних ресурсозберігаючих технологій і передової техніки, а значною мірою визначається ступенем розвитку банківської системи. Банки забезпечують фінансування всіх сфер підприємництва, виробничої і невиробничої сфер, сфери керування і сприяють наповненню державного бюджету необхідними коштами. Така велика діяльність банків вимагає системного підходу до вивчення їхньо діяльності. У процесі проведення системних досліджень необхідно оцінити стійкість фінансово-економічної діяльності, тому що надійна банківська система однією з важливих умов подальшого розвитку вітчизняної ринкової економіки.

У зв'язку з цим великий інтерес представляє вивчення впливу показників зовнішнього середовища на систему, а саме на фінансово-економічну діяльність банку. В аспекті системних досліджень, банк являє собою складну економічну систему. Система в цілому і її елементи мають складну внутрішню структуру, що виявляється в комплексі складних взаємодій між ними і зовнішнім середовищем. Під впливом обурюючих факторів як зовнішнього середовища, так і невизначеност економічної ситуації, у процесі фінансово-економічної діяльності в складній банківській системі можуть виникати упорядковані і неупорядковані структури. Діяльність банку в такий спосіб може розглядатися у виді досить складного нелінійного нерівноважного процесу.

Найбільш ефективним підходом для дослідження таких складних систем, як банківська система є синергетичний підхід. Його використання дозволяє провести дослідження базових математичних моделей, що засновані на припущеннях про властивост окремих елементів, що складають складну систему банку, і законів взаємодії між ними. Головною відмітною властивістю досліджуваного банківського середовища процеси самоорганізації. Тому синергетичний підхід можна розглядати як загальну теорію самоорганізації для дослідження складних банківських систем.

Для підвищення ефективності діяльності банку на основі сінергетичного підходу необхідно виконати слідуючи задачі:

§ виконати аналіз існуючих методів дослідження фінансової стійкості банку;

§ виконати аналіз методів теорії синергетики;

§ зробити аналіз фінансової стійкості банку;

§ розробити методику вивчення фінансового стану та стійкості банку;

§ запропонувати методику комп’ютерного моделювання;

§ провести аналіз показників зовнішнього середовища;

§ розробити модель впливу зовнішнього середовища на фінансову стабільність банку;

§ виконати економіко-математичне моделювання фінансової стабільності;

§ запропонувати підвищення ефективності діяльності банку на основі економіко-математичного моделювання внутрішніх та зовнішніх факторів;

§ розробити нформаційну систему, на основі якої буде легко виконувати розрахунки при подальшому використанні запропонованих моделей та значити шляхи підвищення ефективності фінансової діяльності ПриватБанку.

1 АНАЛІЗ МЕТОДІВ ТА ПРИЙОМІВ ДОСЛІДЖЕННЯ ФІНАНСОВОЇ ДІЯЛЬНОСТІ

1.1 Характеристика банка

Заснований 19 березня 1992 року, на сьогодні ПриватБанк входить до числа найбільших системних банків країни і є одним з визнаних лідерів банківсько системи України. Володіючи генеральною ліцензією Національного банку України на проведення банківських операцій, ПриватБанк здійснює весь спектр послуг по обслуговуванню корпоративних і фізичних клієнтів відповідно до міжнародних стандартів. Довгостроковий інтерес клієнта – головний пріоритет в роботі банку. Послідовно розширюючи спектр надаваємих послуг і якість банківських продуктів, ПриватБанк активно нарощує свою клієнтську базу. При цьому ПриватБанк –банк, що пропону комплексне вирішення завдань, які постають перед клієнтом, на основ ндивідуального підходу та широкого досвіду роботи банку на фінансовому ринку України.

Проводячи послідовну політику зміцнення стабільності банку вдосконалення якості обслуговування, ПриватБанк вважає одним із пріоритетних напрямків своєї роботи розвиток комплексу сучасних послуг для індивідуального клієнта. На сьогодні банк пропонує громадянам України понад 150 видів послуг, серед яких поточні, вкладні операції, карткові продукти, різноманітні програми споживчого кредитування, здійснювані в партнерстві з провідними вітчизняними торговими, ріелторськими компаніями й автовиробниками. Банк є уповноваженим Урядом України банком з виплати пенсій і соціальної допомоги громадян, виплати компенсації жертвам нацистських репресій, активно впроваджує програми обслуговування для окремих найменш захищених категорій клієнтів, зокрема, пенсіонерів. Сьогодні рахунки в ПриватБанку мають близько 2,2 млн. українських громадян, свої пенсії в банку отримують понад 250 тисяч пенсіонерів, що свідчить про високий рівень довіри до банку з боку населення.

Регіональна мережа ПриватБанку, що включає в себе понад 1000 філій відділень на всій території України, дозволяє будь якому клієнту отримати найвищий рівень обслуговування практично в будь якій точці країни. Широке коло зарубіжних партнерів ПриватБанку не лише демонструє його визнання як повноправного учасника світової банківської системи, але й, найголовніше, дозволяє задовольняти потреби клієнтів банку, пов`язані з їхньою міжнародною діяльністю. ПриватБанк підтримує кореспондентські відносини з найбільшими ноземними банками, ефективно співробітничаючи з ними на різних сегментах фінансового ринку.

ПриватБанк – лідер у сфері впровадження передових банківських послуг

Інноваційна політика ПриватБанку орієнтована на впровадження на українському ринку принципово нових, передових банківських послуг, котр надають клієнтам нові можливості управління своїми фінансами. ПриватБанк першим в Україні запропонував своїм клієнтам послуги «мобільного» банкінгу, а також послуги з продажу через мережу своїх банкоматів і POS терміналів електронних ваучерів провідних операторів мобільного зв'язку і IP телефонії. Також ПриватБанк першим в Україні запропонував своїм клієнтам класичний варіант системи Інтернет банкінгу «Приват24 ». ПриватБанк першим з українських банків подолав 1 000 000-й рубіж емісії карток і став першим банком на території СНД, котрий видав більш як 500 тисяч карток системи VISA.

Мета керівництва –забезпечити кожному клієнту комплекс сучасних, якісних, технологічних банківських продуктів і послуг на рівні світових стандартів, зробити ПриватБанк провідним фінансовим інститутом не лише в Україні, а й в СНД. Прагнучи активно працювати в усіх регіонах України, ПриватБанк продовжу розвиток регіональної мережі.

Ріст банку – не самоціль. Сьогодні на перший план виходить такі аспекти роботи, як максимальне розширення спектру і підвищення якості пропонованих послуг, розвиток нових форм бізнесу на основі сучасних електронних технологій, досягнення твердих лідерських позицій у всіх секторах фінансового ринку, форсування інвестиційної діяльності банку і стратегічне партнерство з найбільшими суб'єктами національної економіки.

Один з найважливіших факторів стратегії розвитку – застосовування адаптованих до вітчизняних умов західних технологій.

ПриватБанк впевнено дивиться в майбутнє, орієнтуючись як на фінансов результати своєї діяльності, так і на ту роль, яку банк відіграє в економіц України.

Стратегія розвитку є чіткою й реальною, а головним пріоритетом роботи банку завжди був і буде довгостроковий інтерес клієнтів.

1.2 Аналіз методів дослідження фінансової діяльності банка

Відповідно до Закону України «Про банки і банківську діяльність» банк - юридична особа, яка має виключне право на підставі ліценз Національного банку України здійснювати у сукупності такі операції: залучення у вклади коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах і на власний ризик, відкриття і ведення банківських рахунків фізичних та юридичних осіб.

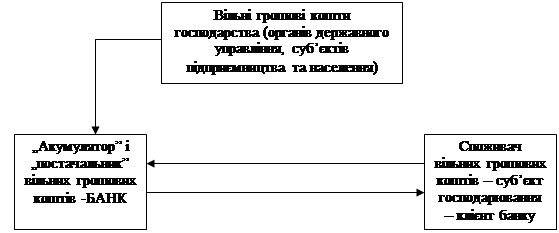

Наявність грошей, нерівномірність їх обігу приводить до утворення в господарському обороті, з одного боку, тимчасово вільних грошових засобів, а з іншого боку, зумовлює додаткову потребу в них. Тому є неминучою поява суб'єктів підприємництва, що акумулюють вільні грошові засоби - банків суб'єктів господарювання, яким вони надаються для задоволення їх потреб (шляхом продажу або надання послуг за плату - рис. 1.1).

Рисунок 1.1 - Основні умови виникнення банку й економічних відносин між ним і його клієнтами

Виконуючи свої функції (кредитно-розрахункове, касове й інше банківське обслуговування), комерційні банки взаємодіють зі своїми партнерами - підприємствами, установами, організаціями, громадянами та іншими суб'єктами ринкових відносин. Найбільш яскравим прикладом взаємодії банку з партнерами можуть бути кредитні відносини. Здійснення кредитних відносин вимагає від банку проведення економічного аналізу не тільки своєї діяльності, а і діяльност своїх партнерів (учасників-акціонерів і позичальників позики, до яких можуть належати також банки). При цьому особлива увага приділяється аналізу діяльност банків-позичальників, бо їх кредитні відносини за даних кризових умов загострюються, міжбанківський кредит стає небезпечним і ризикованим, нема гарантії його повернення. Багато банків відмовляються від виконання своїх зобов'язань за виданими гарантійними листами. Тому деякі банки створюють у себе аналітичні служби для проведення аналізу балансів тих банків, з якими вони працюють, і по визначенню серед усіх банківських установ рейтингів банків ліміту, встановленого на основі оцінки рівня взаємовідносин для видач міжбанківських кредитів [14].

Таким чином, комерційні банки проводять внутрішній аналіз (власно діяльності) і зовнішній економічний аналіз (діяльності партнерів). Внутрішній аналіз діяльності банків є одним із найважливіших напрямків економічної роботи. При цьому велике значення має правильна організація цієї роботи, бо без не неможливо управляти діяльністю банків як на мікрорівні (тобто на рівні окремого банку), так і на макрорівні (банківська система). На мікрорівні управління економічний аналіз необхідний для обґрунтування бізнес-плану, оцінки його виконання, розкриття причинно-наслідкових зв'язків між факторами і кінцевими результатами діяльності (продуктом) - наданими послугами і прибутком (доходністю), вишукування резервів можливого збільшення прибутку, оцінки стабільності фінансового стану банку, його платоспроможності й ліквідності. Важливе значення економічний аналіз має для визначення вигідності вкладень кредитних ресурсів, оцінки ризику і визначення перспектив розвитку банку. Оцінка наявних можливостей банку дозволяє збалансувати їх із ринковими запитами, виробити обґрунтовані програми розвитку і поведінки банку на ринку, створити адекватну основу для прийняття правильних управлінських рішень.

Аналіз діяльності банку проводиться з урахуванням дії внутрішніх зовнішніх факторів, що впливають на діяльність банку.

Аналіз внутрішніх факторів (умов) діяльності банку будується на оцінці його фінансово-економічного стану, запропонованого переліку послуг, стратегічної поведінки банку на ринку, рівня технічного обладнання, кваліфікації персоналу, вивчення інформаційної забезпеченості та якості маркетингової діяльності й організаційної структури банку.

Спектр зовнішніх факторів функціонування банку дуже широкий визначається спрямуванням господарської і кредитної політики держави, заходами щодо управління і регулювання економіки, а також контролем Національного банку України (органів банківського нагляду), кон'юнктурою ринку, конкуренцією і т.д.

Зовнішній аналіз (аналіз діяльності партнерів) проводиться банком із моменту його створення і протягом усього періоду його функціонування. При створенні комерційного банку економічний аналіз використовується для оцінки фінансово-господарської діяльності його учасників, визначення відповідності їх фінансового стану вимогам законодавчих актів. У процесі функціонування банку економічний аналіз служить засобом оцінки кредитоспроможності позичальників, їх економічної заможності, фінансової стабільності й платоспроможності, ліквідності. Метою цього аналізу є обґрунтування управлінського рішення про надання кредитів з урахуванням мінімізації ризику і максимізації доходу, а також контроль за поверненням кредиту.

§ Оперативний аналіз проводиться в процесі поточної роботи банку для оцінки дотримання нормативів платоспроможності, ліквідності, формування резервів та інших показників, вживання негайних заходів, що забезпечують їх дотримання, а також отримання достатнього прибутку [14].

Важливе значення має перспективний аналіз, що застосовується для прогнозування очікуваних результатів у майбутньому, а також для визначення нових видів послуг і внутрішньої банківської політики.

Специфічними є такі види аналізу:

§ Функціональний аналіз дозволяє визначити спеціалізацію діяльності комерційного банку, його місце в системі розподілу банківських послуг, можливість форм і перспектив взаємодії з іншими контрагентами системи, а також оцінити ефективність і доцільність функцій, що виконуються банком. Такий аналіз проводиться на підставі даних підсумку балансу, співвідношення обсягів депозитів і кредитів, власних і залучених коштів, а також частки міжбанківських операцій у загальному обсязі ресурсів і їх вкладень. Внаслідок функціонального аналізу визначаються підвищення доходності (прибутковості) ліквідності банківських послуг шляхом виключення неефективних і пошуку більш прогресивних способів виконання необхідних послуг.

§ Структурний аналіз проводиться для всіх видів банківських послуг, активних і пасивних статей балансу. Цей аналіз сприяє визначенню складу питомої ваги економічних контрагентів активів і пасивів банку, а також структури доходів, видатків і прибутків банку.

§ Оперативно-вартісний аналіз поглиблює визначення доходності банку і дає уявлення про вартість і рентабельність (або збитковість) конкретних видів послуг. Він дозволяє оцінити значення кожного виду послуг у формуванн прибутку банку і розробити основні напрямки депозитно-кредитної політики відносно конкретних контрагентів із метою максимізації доходів.

§ Макроекономічний аналіз діяльності банків дозволяє визначити масштабність їх продуктивності й прибутку, а також рівень участі комерційного банку або групи банків у формуванні грошової маси, розподіл банківських послуг, регіональний розподіл кредитних ресурсів. Аналіз масштабності продуктивност проводиться шляхом співвідношення масштабів конкретних видів послуг із середнім рівнем або абсолютними (максимальними і мінімальними) значеннями аналогічних показників у цілому по банківській систем [14].

Для вивчення фінансової діяльності банка застосовують методи фінансового аналізу.

Основна мета фінансового аналізу - одержання невеликого числа ключових (найбільш нформативних) параметрів, що дають об'єктивну і точну картину фінансового стану підприємства, його прибутків і збитків, змін у структурі активів пасивів, у розрахунках з дебіторами і кредиторами.

Вихідною базою фінансового аналізу є дані бухгалтерського обліку і звітності, аналітичний перегляд яких повинний відновити всі основні аспекти господарсько діяльності і зроблених операцій в узагальненій формі, тобто з необхідної для аналізу ступенем агрегування [28].

Практика фінансового аналізу виробила основні методи читання фінансових звітів. Серед них можна виділити наступні: горизонтальний аналіз, вертикальний аналіз, трендовий аналіз, метод фінансових коефіцієнтів, порівняльний аналіз, факторний аналіз.

Горизонтальний (тимчасовий) аналіз — визначення абсолютних и відносних змін величин різних статей балансу за певний період.

Вертикальний (структурний) аналіз — визначення структури підсумкових фінансових показників з виявленням впливу кожної позиції звітності на результат у цілому.

Трендовий аналіз - порівняння кожної позиції звітності з попередніми періодами і визначення тренда, тобто основної тенденції динаміки показника, очищеної від випадкових впливів і індивідуальних особливостей окремих періодів. За допомогою тренда формуються можливі значення показників у майбутньому, а, отже, ведеться перспективний, прогнозний аналіз.

Коефіцієнтний аналіз зводиться до вивчення рівнів і динаміки відносних показників фінансового стану, що розраховуються як відношення величин балансових статей або інших абсолютних показників, одержуваних на основ звітності або бухгалтерського обліку. При аналізі фінансових коефіцієнтів їхн значення порівнюються з базисними величинами, а також вивчається їхня динаміка за звітний період і за ряд суміжних звітних періодів. Як базисні величини використовуються:

§ теоретично обґрунтовані або отримані в результаті експертних опитувань величини відносних показників, що характеризують оптимальні або критичні значення з погляду стійкості фінансового стану підприємства;

§ усереднен по часовому ряді значення показників даного підприємства, що відносяться до минулих, сприятливих з погляду фінансового стану періодів;

§ значення показників, розраховані за даними звітності найбільш щасливого конкурента;

§ середньогалузев значення показників.

Крім фінансових коефіцієнтів в аналізі фінансового стану велику роль грають абсолютні показники, що розраховуються на основі звітності, такі, як чисті активи (реальний власний капітал), власні оборотні кошти, показники забезпеченост запасів власними оборотними коштами. Дані показники є критеріальними, оскільки з їх допомогою формулюються критерії, що дозволяють визначити якість фінансового стану.

Порівняльний (просторовий) аналіз - це як внутрішньогосподарське порівняння за окремими показниками фірми, дочірніх фірм, підрозділів, цехів, так і міжгосподарське порівняння показників даної фірми з показниками конкурентів, зі середньогалузевими і середніми загальноекономічними даними.

Факторний аналіз — це аналіз впливу окремих факторів (причин) на результативний показник за допомогою детермінованих або стохастичних прийомів дослідження. Причому факторний аналіз може бути як прямим (власне аналіз), тобто, що полягає в роздробленні результативного показника на складові частини, так і зворотним (синтез), коли окремі елементи з'єднують у загальний результативний показник [28].

В окрему групу необхідно виділити кількісні методи фінансового аналізу.

Кількісні методи фінансово-економічного аналізу підрозділяються на статистичні, бухгалтерські і економіко-математичні.

Статистичні методи економічного аналізу:

§ статистичне спостереження - запис інформації з певних принципів і з певними цілями;

§ абсолютн відносні показники (коефіцієнти, відсотки);

§ розрахунки середніх величин: середні арифметичні прості, зважені, геометричні;

§ ряди динаміки: абсолютний приріст, відносний приріст, темпи росту, темпи приросту;

§ зведення й угруповання економічних показників по певних ознаках;

§ порівняння: з конкурентами, з нормативами, у динаміку;

§ ндекси вплив факторів на порівнювані показники;

§ деталізація (наприклад, продуктивність праці річна залежить, по-перше, від продуктивност вартовий, по-друге, від використаного часу протягом року);

§ графічн методи.

Бухгалтерські методи:

· метод подвійного запису;

· бухгалтерський баланс;

· нш бухгалтерські методи.

Економіко-математичні методи:

ü методи елементарної математики;

ü класичн методи математичного аналізу: диференціювання, інтегрування, варіаційне вирахування;

ü методи математичної статистики: вивчення одномірних і багатомірних статистичних сукупностей;

ü економетричн методи: статистичне оцінювання параметрів економічних залежностей, у тому числ виробничих функцій; міжгалузевого балансу народного господарства і т.д.;

ü методи математичного програмування: оптимізація, лінійне програмування, квадратичне програмування, нелінійне програмування, блокове програмування, динамічне програмування;

ü методи дослідження операцій: керування запасами, методи технічного зносу і заміни устаткування, теорія ігор, теорія розкладів, методи економічної кібернетики;

ü евристичн методи;

ü методи економіко-математичного моделювання і факторного аналізу, які використовуються для рішення специфічних задач фінансового аналізу [28].

Реальні об'єкти занадто складні, тому для їхнього вивчення створюють моделі - коп досліджуваних реальних об'єктів. З одного боку, моделі повинні бути доступн для вивчення, у силу чого вони не повинні бути занадто складні – виходить, вони неминуче будуть лише спрощеними копіями. Але, з іншого боку, висновки, отриман при їхньому вивченні, необхідно розповсюдити на реальні об’єкти - прототипи, отже, модель повинна відображати істотні риси досліджуваного реального об'єкта [18].

Моделювання як відображення дійсності виробляється за допомогою математичних формул.

Наприклад,

продуктивність праці знаходиться як середній виробіток на одного працівника ![]() :

:

![]() (1.1)

(1.1)

де N - оборот або обсяг вироблення продукції на підприємстві;

R - чисельність працівників.

Типи моделей можуть бути:

1. адитивн (моделі додавання), наприклад собівартість (S):

S=A+M+U, (1.2)

де А - амортизація;

M - матеріали;

U — оплата праці з нарахуваннями;

2. мультиплікативн (моделі множення), наприклад, продукція знаходиться з вираження:

![]() (1.3)

(1.3)

де N — оборот, тобто сума засобів, виручених за розглянутий період від реалізації продукції (у цінах підприємства, тобто без ПДВ і інших непрямих податків);

![]() - оборотність оборотного капіталу, тобто обсяг реалізованої продукції, що приходиться на 1 руб., вкладений в

оборотні кошти підприємства;

- оборотність оборотного капіталу, тобто обсяг реалізованої продукції, що приходиться на 1 руб., вкладений в

оборотні кошти підприємства;

Е - середня (хронологічна) величина оборотного капіталу;

3. кратн (моделі розподілу), наприклад вищенаведена формула продуктивності праці [28].

Використовуються наступні методи моделювання:

1. методи подовження моделі. Наприклад, показник капіталомісткість продукції знаходиться з вираження

![]() (1.4)

(1.4)

У зв'язку з тим що

K=F+E, (1.5)

де F - необоротні активи (основний капітал),

Е оборотні активи (оборотний капітал), капіталомісткість може бути розкладена в такий спосіб:

![]() (1.6)

(1.6)

Уводимо позначення:

![]() - капіталомісткість (фондомісткість) продукц

по основному капіталу,

- капіталомісткість (фондомісткість) продукц

по основному капіталу,

![]() (1.7)

(1.7)

![]() -

капіталомісткість продукції по оборотному капіталу,

-

капіталомісткість продукції по оборотному капіталу,

![]() (1.8)

(1.8)

В результаті одержуємо, що капіталомісткість продукції складається з капіталомісткості продукції по основному капіталу і капіталомісткості продукц по оборотному капіталу:

![]() (1.9)

(1.9)

2. методи розширення факторної системи. Наприклад, фондомісткість продукції по основному капіталу знаходиться з вираження

![]() (1.10)

(1.10)

Помноживши розділивши на А (амортизація), одержимо

F/N=(F/A)*(A/N), (1.11)

де F/A - кількість років служби основних засобів;

A/N— амортизаціемісткість продукції (частка амортизації в продукції);

3. методи скорочення (розподілу) факторної системи (моделі).

Наприклад,

рентабельність (![]() )

)

![]() , (1.12)

, (1.12)

де Р - прибуток;

К - капітал.

Скориставшись співвідношенням

K=F+E (1.13)

зробимо наступні перетворення:

![]() , (1.14)

, (1.14)

де P/N - прибутковість продукції;

F/N- фондомісткість продукції по основному капіталу;

E/N - оборотність оборотного капіталу [28].

4. методи факторного аналізу

Факторний аналіз здійснюється шляхом використання спеціального наукового апарату - сукупності прийомів (способів) аналізу, що залежно від характеру (форми) причинно-наслідкових зв'язків функціональні або стохастичні (імовірнісні) поділяються на дві групи: одна при функціональній (прямій) форм зв'язку, тобто при жорстко-детермінованій моделі факторного аналізу, інша - при стохастичній моделі факторного аналізу.

Для факторного аналізу використовуються групові і комбінаційн таблиці.

Аналіз за допомогою жорстко-детермінованих моделей, що інколи скорочено називається детермінованим аналізом, має ряд особливостей:

§ по-перше, при детермінованому підході факторна модель повністю замикається на ту систему факторів, що підлягають об'єднанню в дану модель;

§ по-друге, даний підхід не дозволяє поділити результати впливу водночас діючих факторів, які не підлягають об'єднанню в одну модель;

§ по-третє, детермінований аналіз може виконуватися для одиничного об'єкта за браком сукупності спостережень.

Існують такі види моделей детермінованого аналізу:

ü адитивна модель, тобто модель, до якої фактори входять у виді алгебраїчної суми.

ü мультиплікативна модель, тобто модель, до якої входять фактори у виді добутку.

ü кратна модель, тобто модель, що являє собою відношення факторів.

ü змішана модель, тобто модель, до якої входять фактори в різних комбінаціях.

Жорстко-детермінована модель, яка налічує понад два фактори, називається багатофакторною.

Детермінований факторний аналіз має жорстку послідовність процедур, що виконуються:

· побудова економічно обґрунтованої (з позиції факторів аналізу) факторної детермінованої моделі;

· вибір прийому факторного аналізу і підготовка умов для його виконання (наприклад побудова аналітичної таблиці);

· виконання процедур розрахунку аналізу моделі разом із перевіркою;

· формулювання висновків і рекомендацій за результатами аналізу [14].

Перший етап винятково важливий, оскільки неправильно побудована модель може призвести до логічно невиправданих і неправильних результатів. Сенс даного етапу полягає в тому, що будь-яке розширення жорстко-детерміновано факторної моделі не має суперечити логіці зв'язку «причина-наслідок». На другому етапі вибирається один із прийомів факторного аналізу. Розглянемо зміст деяких прийомів, що часто використовуються під час факторного аналізу.

Прийоми вивчення функціональних причинно-наслідкових зв'язків при детермінованій моделі факторного аналізу

1. Індексний прийом. Під індексом (лат. - іndех) у широкому значенні розуміється відносний показник, що характеризує співвідношення рівнів явищ у часі порівняно з бізнес-планом або у просторі. Індексним прийомом можна виявити вплив різних факторів на кінцевий результат, який вивчається.

2. Прийом елімінування - це логічний прийом, при якому для визначення впливу факторів на результат припускають, що один з одночасно діючих факторів є змінним (що змінюється), а інші - сталими незалежно від економічної можливості такого ізолювання.

3. Прийом різниць абсолютних показників ґрунтується на прямому підрахунку впливу кожного фактора, включеного в розрахунок. Щоб визначити величину впливу кожного фактора на відхилення у кінцевому результаті, використовуючи цей прийом, необхідно виявити різницю між звітними (фактичними) плановими (базисними) факторними показниками, а після цього різницю по кожному показнику помножити на абсолютну величину інших факторних показників у такому порядку:

§ «різниця» у показниках за першим фактором множиться на планову величину всіх наступних факторних показників;

§ «різниця» у показниках за другим фактором множиться на фактичну величину показника першого фактора і планову величину показників усіх наступних факторів;

§ «різниця» у показниках за третім фактором множиться на фактичну величину попередніх показників і планову величину наступних і т.д [14].

4. Однією з модифікацій елімінування є прийом перерахунку планових (або базисних) показників. Перерахунок цих показників викликається зміною умов роботи об'єкта аналізу, вплив яких при дослідженні необхідно врахувати.

5. Прийом для розрахунку часткового впливу факторів. У тих випадках, коли на кінцевий результат паралельно впливає значна кількість факторів і вплив кожного з них за допомогою ланцюгових підстановок встановити складно, застосовують прийом часткового впливу факторів. Величина впливу кожного фактора при цьому визначається як пропорційна загальній зміні кінцевого результату.

6. Графічні прийоми пов'язані, передусім, із геометричним зображенням функціональної залежності за допомогою ліній на площині.

7. Балансовий прийом - це спеціальний прийом зіставлення взаємопов'язаних показників, які характеризують діяльність об'єкта, що аналізується, з метою з'ясування і виміру їх взаємного впливу, а також підрахунку резервів підвищення ефективності виробництва. При застосуванн балансового прийому аналізу зв'язок між окремими показниками виражається в формі рівності підсумків, отриманих у результаті різноманітних їх зіставлень.

8. Прийом деталізації даних, що використовуються при аналізі, застосовується за необхідності деталізації їх за місцем і часом проведення господарських операцій шляхом розкладу узагальнюючих показників на частини. Наприклад, цей прийом вживається для визначення впливу результатів роботи окремих підрозділів підприємства на загальні результати його діяльності [14].

Стохастичне моделювання є певною мірою доповненням і заглибленням факторного аналізу. У факторному аналізі ці модел використовуються з трьох основних причин:

§ необхідност вивчення впливу факторів, за якими не можна побудувати жорстко детерміновану модель;

§ необхідност вивчення впливу факторів, що не підлягають об'єднанню в одній жорстко детермінованій моделі;

§ необхідност вивчення впливу складних факторів, що не можуть бути виражені одним кількісним показником.

На відміну від жорстко детермінованого стохастичний підхід при аналізі потребує дотримання ряду передумов:

а) наявності сукупності;

б) достатнього обсягу спостережень;

в) випадковість і незалежність спостережень;

г) однорідність;

д) наявність розподілу ознак, близького до нормального;

є) наявність спеціального математичного апарату [14].

Побудова стохастичної моделі проводиться у декілька етапів:

§ якісний аналіз (визначення мети аналізу, сукупності, результативних і факторних показників (ознак), вибір періоду, за який проводиться аналіз, а також вибір прийому аналізу);

§ попередній аналіз сукупності, яка моделюється (перевірка однорідності, виключення аномальних спостережень, уточнення необхідного обсягу вибірки, установлення законів розподілу показників, що вивчаються);

§ побудова стохастичної (регресійної) моделі;

§ оцінка адекватності моделі;

§ економічна інтерпретація практичне використання моделі.

Викладені особливості стохастичної моделі факторного аналізу необхідно враховувати при виборі прийомів аналізу явищ.

Прийоми, що використовуються для аналізу стохастичних (імовірнісних) причинно-наслідкових зв'язків

1. Прийом порівняння паралельних рядів дозволя встановити напрямок зв'язку між факторами і кінцевим результатом шляхом зіставлення двох або кількох рядів показників. Сутність цього прийому в тому, що спочатку факторні показники розташовуються в порядку зростання або спадання (ранжируються), а після цього паралельно їм розташовуються відповідні показники результату. Порівняння цих рядів дає змогу не тільки підтвердити наявність зв'язку, а і виявити його напрям.

2. Прийом аналітичних групувань є найрозповсюдженішим прийомом аналізу. Як правило, підставою групування служить ознака-фактор, за результативними ознаками проводиться розрахунок групувань середніх значень, за зміною величини яких визначається наявність зв'язку між факторами і кінцевими результатами. Отже, аналітичними можна називати так групування, що дозволяють встановити і вивчити зв'язок між результатами факторами одиниць однотипної сукупності. Групування дозволяє вивчити ті або нші економічні явища в їх взаємозв'язку і взаємообумовленості, виявити вплив найістотніших факторів, виявити ті або інші закономірності й тенденції, притаманні цим процесам і явищам [14].

3. Дисперсний аналіз пов'язаний із вивченням ознак, що варіюються (змінюються), одиниць сукупності, числове кількісне значення яких називається варіантами. Справа в тому, що середня величина, що узагальнюючим показником для всіх одиниць сукупності, не дає інформації про ндивідуальне значення ознаки, що варіюється, за відмінностями між ними. Звідси виникає необхідність доповнювати середні величини показниками, що дозволяють оцінити типовість цих середніх величин шляхом виміру коливання (варіації) ознаки, що вивчається. Використання цих показників дозволяє зробити аналіз повним і змістовним і, завдяки цьому, глибше зрозуміти сутність явищ, що вивчаються. У ролі таких показників використовуються: розмах варіації, середн лінійне відхилення, дисперсія, середнє квадратичне відхилення і відносний показник варіації - коефіцієнт варіації.

4. Прийом регресійно - кореляційного аналізу (РКА) є логічним продовженням, поглибленням більш елементарних прийомів (прийому паралельних рядів, аналітичних групувань), що дозволяє глибше досліджувати взаємозв'язки кінцевого результату і багатьох факторів, які впливають на нього. Він да можливість виразити зв'язок у виді певного математичного рівняння, що характеризує механізм взаємодії факторів і кінцевих результатів.

РКА полягає у побудові й аналізі економіко-математичної моделі у виді рівняння регресії (кореляційного зв'язку) залежності явища від факторів, що його визначають: ух =f(х1, х2,..., хn). При лінійному зв'язку його щільність характеризується такими показниками, як коефіцієнти детермінації та кореляції.

Одним із розповсюджених аналітичних задач, що вирішуються за допомогою РКА, є задача на запуск-випуск промислових виробів.

5. Економіко-математичні прийоми можуть застосовуватися при вивченні як функціональних (детермінованих), так стохастичних (імовірнісних) причин-но-наслідкових зв'язків. Широке використання математичних прийомів є важливим напрямом удосконалення методики економічного аналізу, підвищує його ефективність в управлінні об'єктом, що аналізується. Це досягається шляхом скорочення строків проведення аналітичної роботи (завдяки використанню ЕОМ), більш повного охоплення впливу факторів на результати діяльності, постановки і вирішення багатьох багатовимірних задач аналізу, як практично не можуть бути виконані вручну або традиційними методами.

Сформульована математична задача економічного аналізу може бути вирішена одним із розроблених класичною математичною наукою математичних прийомів і прийомами математичної статистики.

Економічні прийоми базуються на синтезі трьох галузей знань: економіки, математики і статистики. Основою економетрії є економічна модель, під якою розуміється схематичне подання економічного явища або процесу за допомогою наукової абстракції, відображення його характерних рис. Найбільш розповсюдженим у сучасній економіці є прийом аналізу економіки «затрати-випуск». Це матричні (балансові) моделі, що будуються за шаховою схемою і дозволяють у найбільш компактній формі уявити взаємозв'язок затрат результатів виробництва.

Залежно від конкретних задач і мети аналізу для дослідження діяльності об'єкта, що аналізується, можна використати такі прийоми, як математичне програмування, теорія ігор, теорія масового обслуговування, прийоми моделювання і системного аналізу та ряд інших прийомів [14].

Огляд методичної літератури з аналізу банківської діяльності та ознайомлення з практикою безпосередньо в банках свідчить, що на сьогодні єдина система показників, які в узагальнюючому вигляді характеризують їх фінансовий стан, остаточно ще не склалася. Кожний банк використовує свої самостійно розроблені методики, що включають різні показники, які часто суттєво різняться.

Розглянемо групу коефіцієнтів, що характеризують фінансову стійкість банку (табл. 1.1) [2].

Таблиця 1.1 - Алгоритм розрахунку й економічний зміст показників, що характеризують фінансову стійкість

| № | Найменування показника | Алгоритм розрахунку за балансом | Економічний зміст показника визначає | Оптимальне значення |

| 1 | Коефіцієнт надійності | КН=К/ЗК | Співвідношення власного капіталу до залучених коштів. Рівень залежності банку від залучених коштів | Не менше 5% |

| 2 | Коефіцієнт фінансового важеля | Кфв = ЗК/К | Співвідношення зобов'язань банку і капіталу, розкриває здатність банку залучати кошти на фінансовому ринку | У межах 1:20 |

| 3 | Коефіцієнт участі власного капіталу у формуванн активів – достатність капіталу | КУК=К/АЗАГ | Розкриває достатність сформованого власного капіталу в активізації та покритті різних ризиків | Не менше 10% |

| 4 | Коефіцієнт захищеності власного капіталу | КЗК=АК/К | Співвідношення капіталізованих активів і власного капіталу. Показує, яку частину капіталу розміщено в нерухомість | х |

| 5 | Коефіцієнт захищеності дохідних активів | КЗДА=(К-НАД-ЗБ)/АД | Сигналізує про захист дохідних активів (що чутлив до зміни процентних ставок) мобільним власним капіталом | х |

| 6 | Коефіцієнт мультиплікатора капіталу | КМК = А/Ка | Ступінь покриття активів акціонерним капіталом | 12,0-15,0 |

1.3 Аналіз методів теорії синергетики

У постнеокласичній картині світу упорядкованість, структурність, так само як хаосомність, стохастичність, визнані об'єктивними, універсальними характеристиками дійсності. Вони виявляють себе на всіх структурних рівнях розвитку. Проблема іррегулярного поводження нерівноважних систем знаходиться в центрі уваги багатьох наукових дисциплін і насамперед синергетики - теор самоорганізації, що зробила своїм предметом виявлення найбільш загальних закономірностей спонтанного структурогенеза.

Поняття синергетики одержало широке поширення в сучасних наукових дискусіях дослідженнях останніх десятиліть в області науки і методології. Сам термін ма давньогрецьке походження й означає сприяння, співучасть або сприяючий, допомагаючий. Сліди його вживання можна знайти ще в исихазмі – містичні теч Візантії.

1973 р.- рік виступу Г. Хакен на першій конференції, присвяченої проблемам самоорганізації, поклав початок новій дисципліні і вважається роком народження синергетики. М. Хакен звернув увагу на те, що корпоративні явища спостерігаються в найрізноманітніших системах . У своїй класичній роботі «Синергетика» він відзначав, що в багатьох дисциплінах, від астрофізики до соціології, ми часто спостерігаємо, як кооперація окремих частин системи приводить до утворення макроскопічних структур або функцій. Синергетика в її нинішньому стані фокусу увагу на таких ситуаціях, у яких структури або функції системи переживають драматичні зміни на рівні макромасштабу. Зокрема, синергетику особливо цікавить питання про те, як зміна підсистеми або її частини роблять зміни, цілком обумовлені процесами самоорганізації. Парадоксальним здавалося те, що при переході від неупорядкованого стану до стану порядку всі ці системи поводяться схожим образом [17].

« Я назвав нову дисципліну «синергетикою»,- писав у передмові до своєї книги «Синергетика», переведеної на багато мов, професор Штутгартського університету Г. Хакен,- не тільки тому, що в ній досліджується спільна дія багатьох елементів систем, але тому, що для знаходження загальних принципів керуючих самоорганізацій, необхідне кооперування багатьох різних дисциплін». Відповідно до автора терміна, слово «Синергетика» має 2 смисли. З одного боку, мова йде про кооперативне сприяння елементів складних систем, а з іншого боку - про співробітництво учених різних областей знання [11].

У 1982 році на конференції по синергетиці були виділені конкретні пріоритети нової науки. Г. Хакен підкреслив, що в зв'язку з кризою узкоспеціалізованих областей знання нформацію необхідно зжати до невеликого числа законів, концепцій або ідей, а синергетику можна розглядати як одну з подібних спроб. На думку вченого, снують ті самі принципи самоорганізації різних по своїй природі систем, від електронів до людей, а значить мова повинна вестися про загальних детермінованих природних і соціальних процесів, на перебування яких і спрямована синергетика [17].

Так стало питання про те, як можна погодити висновок про зростання згодом ентропії в замкнутих системах (зростання невизначеності, хаосу) із процесами самоорганізації в живій неживій природі, що відбуваються у відкритих системах [27]. Ентропія - показник необоротності. При будь-якому необоротному процесі ентропія зростає. Стримати ріст ентроп можуть тільки оборотні процеси [11].

По сучасних уявленням, у формуванні яких істотну роль зіграла кібернетика, процес самоорганізації являє собою автоматичний процес, при якому, якщо говорити про біологічні системи, виживають комбінації, вигідні з погляду адаптації усього виду й окремих організмів.

Кібернетика відіграє істотну роль у розумінні загальних принципів процесів самоорганізац дає методи конструювання різних типів систем, що самоорганізуються. Однак при цьому залишається відкритим питання про фізичні процеси, що відбуваються в ход самоорганізації у всіляких системах. Ці процеси як правило дуже складні, але проте встановлення загальних закономірностей процесів самоорганізац виявляється можливим [27].

Структура (система) – це об'єкт, що володіє стійкістю, «жорсткістю». Структура ма здатність до якоїсь межі «пручатися» зовнішнім і внутрішнім змінам, залишатися «вірної» собі, не змінюючись у цілому. Якщо ж такі зміни відбулися, то говорять про загибель, руйнування структури. Структури бувають 2 видів:

§ регулярн структури, наприклад, кристалічна решітка. Вони, як правило, складаються з однорідних елементів, розташованих симетрично;

§ нерегулярн - прикладом може бути будь-який живий організм, що складається з різнорідних кліток, розташованих за складним планом [11].

Згідно іде брюссельської школи, що істотно спирається на роботи Пригожина, відкритий характер гнітючої більшості систем у Всесвіті говорить про те, що реальність аж ніяк не є ареною, на якій панує порядок, стабільність і рівновага. Головну роль у навколишньому нас світі грають нестійкість і нерівноваженість [21].

В умовах, далеких від рівноваги, діють біфуркаційні механізми. Вони припускають наявність крапок роздвоєння і неодиничність продовження розвитку. Результати їхньої дії важко передбачувані. Біфуркаційні процеси свідчать про ускладнення системи. Флуктуації в загальному випадку означають обурення і підрозділяються на два великих класи:

· клас флуктуацій, створюваних зовнішнім середовищем;

· клас флуктуацій, відтворених самою системою [17].

Іноді окрема флуктуація або комбінація флуктуацій може стати (у результаті позитивного зворотного зв'язку) настільки сильною, що існуюча колись організація не витримує і руйнується. У цей переломний момент (називають особливою точкою або точкою біфуркації) принципово неможливо пророчити, у якому напрямку буде відбуватися подальший розвиток: чи стане стан системи хаотичним або вона перейде на новий, більш диференційований і більш високий рівень упорядкованост або організації, що називають дисипативною структурою. Фізичні або хімічн структури такого роду називають дисипативними тому, що для їхньої підтримки потрібно більше енергії, ніж для підтримки більш простих структур, на зміну яким вони приходять [21].

Таким чином, синергетика виявляється досить продуктивною науковою концепцією. Її предметом виступають процеси самоорганізації - спонтанного структурогенеза. Вона включила в себе нові пріоритети сучасної картини світу:

ª концепцію нестабільного нерівноважного світу;

ª феномен невизначеності і наявність великої кількості альтернатив розвитку;

ª дею виникнення порядку і хаосу.

Спроби осмислення понять порядку і хаосу, створення теорії спрямованого безладдя спираються на великі класифікації і типології хаосу. Останній може бути простим, складним, детермінованим і т.д. [17].

Інтуїтивно визначають хаос від противного: хаос панує там, де немає ніякого порядку, нема структури [11].

«...Порядок же має на увазі існування в навколишньому світі не тільки «законів», але і чогось ще: обмежень, інваріантостей, сталості якихось співвідношень, тієї або іншо регулярності...Стираючий усякі розходження, що знеособлює підхід старого детермінізму змінився всіляко підкреслюючи розходження еволюційним підходом, заснованим на використанні детермінацій» [21].

Найпростіший вид хаосу – «маломірний» - зустрічається в науці і техніку і піддається описові за допомогою детермінованих систем. Він відрізняється складним тимчасовим, але досить простим просторовою поведінкою. «Багатомірний» хаос супроводжу нерегулярне поводження нелінійних середовищ. У турбулентному режимі складними, що не піддаються координації будуть і тимчасові, і просторові параметри. Під поняттям «детермінований хаос» мають на увазі поведінку нелінійних систем, що описується рівняннями без стохастичних джерел, з регулярними початковими граничними умовами.

Можна виділити ряд причин і обставин, у результаті яких відбувається втрата стійкості і перехід до хаосу:

§ шуми;

§ зовнішн перешкоди;

§ фактори, що обурюють.

Джерело хаосомности іноді зв'язують з наявністю різноманіття ступенів волі, що може привести до реалізації абсолютно випадкових послідовностей. До обставин, що обумовлюють хаосогенность, відноситься принципова нестійкість руху, коли два близьких стани можуть породжувати різні траєкторії розвитку, чуйно реагуючи на стохастику зовнішніх впливів.

Сучасний рівень досліджень приводить до істотних доповнень традиційних поглядів на процеси хаотизаціі. У постнеокласичну картину світу хаос увійшов не як джерело деструкції, а як стан, похідний від первинної нестійкості матеріальних взаємодій, що може з'явитися причиною спонтанного структурогенеза. У світл останніх теоретичних розробок хаос з'являється не просто як безформна маса, але як понад складно організована послідовність, логіка якої становить значний нтерес. Учені впритул підійшли до розробки теорії спрямованого безладдя, визначаючи хаос як нерегулярний рух з неперіодично повторюваними, хитливими траєкторіями, де для кореляції просторових і тимчасових параметрів характерно випадковий розподіл [17].

Процеси, що вивчаються в синергетиці, описуються нелінійними рівняннями. Макроскопічна система складається з величезної кількості взаємодіючих між собою частинок (електронів і ядер). Взаємодія між частинками відбувається через поля, і тому для визначення стану системи потрібно розв’язати систему рівнянь, що описують динаміку частинок і рівняння для полів (електромагнітних, гравітаційних та нших). Для макроскопічної системи, що складається з 1023 частинок, виконати таку задачу неможливо. Крім того, у більшості випадків розв’язок тако задачі навіть непотрібний, оскільки при експериментальному визначенні величин, що характеризують систему, проводиться усереднення з величезною кількістю частинок. Тому для характеристики стану системи вводять макроскопічн параметри, значення яких формується різноманітними процесами, що відбуваються на макроскопічному рівні. Основні рівняння для макроскопічних змінних одержують різними шляхами:

§ з мікроскопічних рівнянь після усереднення по мікроскопічних змінних і нехтування неістотними для даного явища процесами;

§ з феноменологічних міркувань, постулюючи співвідношення між величинами;

§ одержуючи х із законів збереження і вводячи параметри, значення яких отримуємо з досліду.

У загальному випадку ці рівняння є нелінійними і описують процеси нестійкості та явища самоорганізації в нерівноважних системах. Проте опис системи, що складається з величезної кількості частинок, обмеженим числом змінних є наближення. Вийти за рамки цього наближення можна, враховуючи флуктуації. Макроскопічні параметри, що визначають стан системи, називають динамічними змінними.

Отже, стан системи описується набором N динамічних змінних, які визначаються з основних законів досліджуваної області явищ. Позначимо i-ту динамічну змінну в момент часу t через Xi(t), де (i=1,2,..., N).Величина Xi(t) задовольняє системі диференційних рівнянь

![]() (1.15)

(1.15)

де i=1,2,...,N.

У цьому

співвідношенні fi(X1, X2,…XN,![]() ,t) у загальному випадку – деяка

нелінійна функція аргументів (вигляд функції визначається законами

досліджуваної області). Величина

,t) у загальному випадку – деяка

нелінійна функція аргументів (вигляд функції визначається законами

досліджуваної області). Величина ![]() визначає сукупність

параметрів, що описують внутрішні і зовнішні умови [24].

визначає сукупність

параметрів, що описують внутрішні і зовнішні умови [24].

Важливою характеристикою розв’язків рівнянь є їх стійкість. Це зумовлено тим, що внаслідок дії різноманітних процесів, не врахованих у рівняннях (1.15), як часто мають випадковий характер, система може бути переведена з однієї фазово траєкторії в іншу.

Розглянемо деяку

траєкторію Xi(t), яка є розв’язком системи (1.15).

За теоремою Ляпунова розв’язок називається стійким, якщо для довільного моменту

часу t для будь якого значення ![]() >0 можна знайти таке значення

>0 можна знайти таке значення ![]() >0, що для будь-якого розв’язку

>0, що для будь-якого розв’язку ![]() , який задовольняє умові:

, який задовольняє умові:

![]() (1.16)

(1.16)

має місце

![]()

![]() (1.17)

(1.17)

Розв’язок, який задовольняє умові

![]() (1.18)

(1.18)

при t![]()

![]() називається асимптотично стійким.

називається асимптотично стійким.

Умови (1.16), (1.17) означають, що для стійкого руху фазові траєкторії не розбігаються. Умова (1.18) означає, що всі траєкторії асимптотично наближаються до однієї стійко траєкторії [24].

Для систем з одним ступенем вільності вихідну систему рівнянь запишемо в одне рівняння першого порядку:

![]() (1.19)

(1.19)

Фазовим простором тут є пряма лінія. Особливі точки визначаються так:

![]() (1.20)

(1.20)

Приклад нелінійної функції і положення особливих точок для системи з однією динамічною змінною наведено на рис.1.2.

Рисунок 1.2- Особливі точки для системи з однією змінною

Згідно

з теоремою Ляпунова для даного випадку розв’язок є стійким, якщо ![]() (точки Х(1) і Х(3) на

рис. 1.2), і нестійким, якщо

(точки Х(1) і Х(3) на

рис. 1.2), і нестійким, якщо ![]() (точки Х(2)

Х(4) на рис. 1.2). В точці Х(5)

(точки Х(2)

Х(4) на рис. 1.2). В точці Х(5) ![]() ,

у цьому разі питання про стійкість потребує окремого дослідження [24].

,

у цьому разі питання про стійкість потребує окремого дослідження [24].

Проаналізуємо

залежність розв’язку від зовнішнього параметра ![]() . Якщо з

зміною параметра

. Якщо з

зміною параметра ![]() функція

функція ![]() зміню

знак, то змінюється також характер стійкості розв’язку поблизу особливої точки

: стійка точка може стати нестійкою, і навпаки. Розглянемо на площині (Х,

зміню

знак, то змінюється також характер стійкості розв’язку поблизу особливої точки

: стійка точка може стати нестійкою, і навпаки. Розглянемо на площині (Х, ![]() ) криву

) криву ![]() , яка описує положення особливої точки від

параметра

, яка описує положення особливої точки від

параметра ![]() (рис. 1.3).

(рис. 1.3).

Рисунок 1.3 - Залежність положення особливої точки від зовнішнього параметра

Переріз

кривої ![]() прямою

прямою ![]() =const визначає число і положення особливих

точок при заданому значенні параметра

=const визначає число і положення особливих

точок при заданому значенні параметра ![]() .Характер

стійкості визначається значенням похідної

.Характер

стійкості визначається значенням похідної ![]() . З

рисунка 1.3 випливає, що в області 1(

. З

рисунка 1.3 випливає, що в області 1(![]() ), а в області 2 (

), а в області 2 (![]() ). Тому можна визначити знак приросту функц

зі зміною Х (тобто похідної) в області

). Тому можна визначити знак приросту функц

зі зміною Х (тобто похідної) в області ![]() , а також

характер стійкості. В області жирної лінії на рисунку 1.3 особливі точки

стійкі, а в області тонкої - нестійкі. З рисунка 1.3 видно, що в областях

, а також

характер стійкості. В області жирної лінії на рисунку 1.3 особливі точки

стійкі, а в області тонкої - нестійкі. З рисунка 1.3 видно, що в областях ![]() і

і ![]() існує одна особлива точка,

в області

існує одна особлива точка,

в області ![]() система має три особливі точки: дві стійк

одна нестійка. Зі зміною параметра

система має три особливі точки: дві стійк

одна нестійка. Зі зміною параметра ![]() в точках

в точках ![]() і

і ![]() відбувається різка зміна

стану системи. Так, зі збільшенням параметра

відбувається різка зміна

стану системи. Так, зі збільшенням параметра ![]() від

значень

від

значень ![]() стаціонарна точка рухається вдовж нижньо

кривої. При досягненні точки

стаціонарна точка рухається вдовж нижньо

кривої. При досягненні точки ![]() система стає нестійкою

з подальшим збільшенням

система стає нестійкою

з подальшим збільшенням ![]() стаціонарна точка, що

характеризує стан системи, стрибкоподібно переходить на верхню криву. Отже, з

плавною зміною

стаціонарна точка, що

характеризує стан системи, стрибкоподібно переходить на верхню криву. Отже, з

плавною зміною ![]() раптово змінюється положення

стійкої стаціонарної точки (від Х(1) до Х(2)). Аналогічно

зі зміщенням

раптово змінюється положення

стійкої стаціонарної точки (від Х(1) до Х(2)). Аналогічно

зі зміщенням ![]() при

при ![]() точка

рухається вдовж верхньої кривої (рисунок 1.3) і при

точка

рухається вдовж верхньої кривої (рисунок 1.3) і при ![]() відбувається

різка зміна стану системи від значення Х(4) до Х(3).

Значення параметра

відбувається

різка зміна стану системи від значення Х(4) до Х(3).

Значення параметра ![]() , за яким різко змінюється число

характер особливих точок, називається біфуркаційним. Для прикладу, наведеному

на рисунку 1.3, біфуркаційними є значення параметрів

, за яким різко змінюється число

характер особливих точок, називається біфуркаційним. Для прикладу, наведеному

на рисунку 1.3, біфуркаційними є значення параметрів ![]()

![]() .

.

Також синергетика вивчає системи з двома ступенями вільності. Чисельні задачі такого рівня зводяться до вивчення зв’язків системи двох рівнянь з двома невідомими [24].

Серед

розв’язків динамічних рівнянь особливе місце займають розв’язки, які описують

періодичну зміну динамічного стану системи. На фазовій площині такому руху

відповідає замкнена траєкторія. Ізольована замкнена траєкторія на фазовій

площині називається граничним циклом. Якщо сусідні траєкторії при t![]() наближаються до граничного циклу, то

граничний цикл називається орбітально стійким (рис. 1.4а). У разі віддалення

траєкторії від граничного циклу, то такий цикл називається орбітально нестійким

(рис. 1.4б). Якщо траєкторія при t

наближаються до граничного циклу, то

граничний цикл називається орбітально стійким (рис. 1.4а). У разі віддалення

траєкторії від граничного циклу, то такий цикл називається орбітально нестійким

(рис. 1.4б). Якщо траєкторія при t![]() з одного боку наближається до граничного циклу, а з іншого

віддаляється, то граничний цикл називається напівстійким (рис. 1.4в).

з одного боку наближається до граничного циклу, а з іншого

віддаляється, то граничний цикл називається напівстійким (рис. 1.4в).

Наявність у системі граничного циклу свідчить про існування періодичних коливань, частота амплітуда яких не залежать від початкових умов. Андронов назвав їх автоколиваннями. Автоколивання виникають за наявності позитивного зворотного зв’язку в системі, а їхня частота визначається внутрішніми параметрами системи. Рівняння, що описують автоколивання, є нелінійними. Автоколивання виникають в різноманітних явищах [24].

Рисунок 1.4 – Фазові траєкторії граничних циклів: а - стабільного,б - нестабільного, в напівстабільного.

1.4 Мета та задачі дослідження

Під час виконання аналізу банку була встановлена важливість вивчення умов снування та можливостей банківської діяльності, насамперед ПриватБанку. Було встановлено, що комерційні банки відіграють вирішальну роль в забезпеченн взаємозв’язку між виробниками продукції (продавцями) та її споживачами (покупцями), здійснюючи розрахунки між ними, залучають за плату тимчасово вільні кошти юридичних і фізичних осіб, надають кредитні ресурси, виконують багато інших операцій та послуг.

Для дослідження фінансового стану ПриватБанку зібрана небезінтересна нформація, а саме:

· основн показники економічного і соціального стану України;

· баланси, які являються вихідною базою фінансового аналізу;

· основн показники діяльності ПриватБанку.

Для подальшого дослідження зроблен аналіз літературних джерел, де описані існуючи методики аналізу, що проводяться в банку та методи та моделі фінансового аналізу. Також проаналізовані методи і моделі теорії синергетики, тому що будуть вивчатися як внутрішні, так і зовнішні фактори діяльності ПриватБанку.

Задач дипломної роботи:

§ виконати аналіз використання теорії синергетики;

§ запропонувати методику вивчення фінансового стану та стабільності банку;

§ запропонувати методику комп’ютерного моделювання;

§ провести дослідження показників зовнішнього середовища;

§ розробити модель впливу зовнішнього середовища на фінансову стабільність банку;

§ виконати економіко-математичне моделювання фінансової стабільності;

§ запропонувати підвищення ефективності діяльності банку на основі економіко-математичного моделювання внутрішніх та зовнішніх факторів;

§ розробити нформаційну систему, на основі якої буде легко виконувати розрахунки при подальшому використанні запропонованих моделей та значити шляхи підвищення ефективності фінансової діяльності ПриватБанку.

§

2 МЕТОДИКА ВИВЧЕННЯ ФІНАНСОВОГО СТАНУ І СТІЙКОСТІ БАНКУ ТА КОМПЬЮТЕРНОГО МОДЕЛЮВАННЯ

Аналіз фінансового стану комерційного банка можна представить як зовнішній: з сторони центрального банку, незалежних рейтингових агентств, потенційних клієнтів (вкладників, акціонерів), і внутрішній - внутрішніми аналітичними службами банка.

Провести більш або менш чітку границю між цими двома підходами не завжди можливо, так як використовуються одні джерела інформації (з різним ступенем деталізації), переслідуються спільні цілі.

Одна з найважливіших характеристик фінансового стану банка — стабільність його діяльності з позиції довгострокової перспективи. Вона зв'язана насамперед із загальною фінансовою структурою банка, ступенем його залежності від кредиторів і інвесторів.

Огляд методичної літератури з аналізу банківської діяльності та ознайомлення з практикою безпосередньо в банках свідчить, що на сьогодні єдина система показників, які в узагальнюючому вигляді характеризують їх фінансовий стан, остаточно ще не склалася. Кожний банк використовує свої самостійно розроблені методики, що включають різні показники, які часто суттєво різняться.

Більшість методик поєднує чотири групи показників, що дають можливість оцінити фінансовий стан банку виходячи із:

1) оцінки фінансової стійкості;

2) оцінки ділової активності;

3) оцінки ліквідності;

4) оцінки ефективності управління.

Оціночні показники являють собою коефіцієнти, що розраховуються на основі даних балансу комерційного банку та звіту про прибутки і збитки. Національний банк України рекомендує при визначенні узагальнюючої оцінки фінансового стану банку використовувати загальновідому систему «САМЕL».

2.1 Аналіз фінансової стійкості комерційного банку

Розглянемо першу групу коефіцієнтів, що характеризують фінансову стійкість банку. У відношенні методів рішення задачі кількісного визначення фінансової стійкості існує два основних підходи:

1) для оцінки фінансового стану банку необхідно орієнтуватися винятково на дан про джерела фінансування, тобто на капітал. У цьому випадку оцінка фінансової стійкості банку виробляється тільки на підстав даних пасиву балансу;

2) для оцінки фінансової стійкості банка необхідно аналізувати взаємозв'язок між активом і пасивом балансу, тобто простежувати напрямки використання засобів.

Безумовно, коефіцієнти, розраховані за даними пасиву балансу, є основними в цьому блоц аналізу. Однак характеристика фінансово стійкості за допомогою таких показників навряд чи буде повною — важливо не тільки те, відкіля притягнуті засоби, але і куди вони вкладені, яка структура вкладень [15].

На мій погляд другий підхід є більш повним і з економічної точки зору більш виправданим. Тому оцінку фінансової стійкост банка проведемо з використанням як коефіцієнтів, розрахованих по пасив балансу, так і коефіцієнтів, що відбивають взаємозв'язок між джерелами формування засобів банка і структурою вкладень.

Для цього спочатку визначимо, з нашого погляду, найважливіші з них, приведемо алгоритм їх розрахунку та розкриємо їх економічний зміст. Після цього на основі даних балансу розрахуємо вибрані показники, проаналізуємо їх рівень, тенденції і зробимо висновок про рівень фінансової стійкості банку.

Отже основними коефіцієнтами, які характеризують фінансову стійкість банку, являються:

· коефіцієнт надійності;

· коефіцієнт фінансового важеля;

· коефіцієнт участі власного капіталу у формуванні активів;

· коефіцієнт захищеності власного капіталу;

· коефіцієнт захищеності дохідних активів власним капіталом;

· коефіцієнт мультиплікатора капіталу [2].

У Законі України «Про банки і банківську діяльність» визначено такі поняття капіталу:

§ капітал банку - залишкова вартість активів банку після вирахування всіх його зобов'язань. Цей капітал відображається в п'ятому класі Плану рахунків бухгалтерського обліку банку (балансовий капітал);

§ капітал підписний - величина капіталу, на яку отримано письмові зобов'язання акціонерів (пайовиків) банку на внесення коштів за підпискою на акції (паї);

§ капітал регулятивний (власн кошти) - складається з основного та додаткового капіталу, зваженого на ризики, що визначаються нормативно-правовими актами НБУ [14].

Коефіцієнт надійності показує рівень залежност банку від залучених коштів. Це співвідношення власного капіталу (К) до залучених коштів (ЗК):

![]() (2.1)

(2.1)

Коефіцієнт фінансового важеля – співвідношення зобов’язань банку (ЗК) і капіталу (К). Розрахунок цього показника розкриває здатність банку залучати кошти на фінансовому ринку:

![]() (2.2)

(2.2)

Коефіцієнт участі власного капіталу у формуванні активів – достатність капіталу. Цей коефіцієнт розкриває достатність сформованого власного капіталу в активізації та покритті різних ризиків:

![]() (2.3)

(2.3)

де АЗАГ – активи загальні.

Коефіцієнт захищеності власного капіталу - співвідношення капіталізованих активів (АК) і власного капіталу. Показує, яку частину капіталу розміщено в нерухомість (майно):

![]() (2.4)

(2.4)

Коефіцієнт захищеності дохідних активів власним капіталом – сигналізує про захист дохідних активів (що чутливі до зміни процентних ставок) мобільним власним капіталом:

(2.5)

(2.5)

де НАД – недохідні активи;

АД дохідні активи;

ЗБ збитки.

Коефіцієнт мультиплікатора капіталу – характеризує ступінь покриття активів (акціонерним) капіталом:

(2.6)

(2.6)

де АЗАГ – активи загальні;

Ка засновницький (акціонерний) капітал [2].

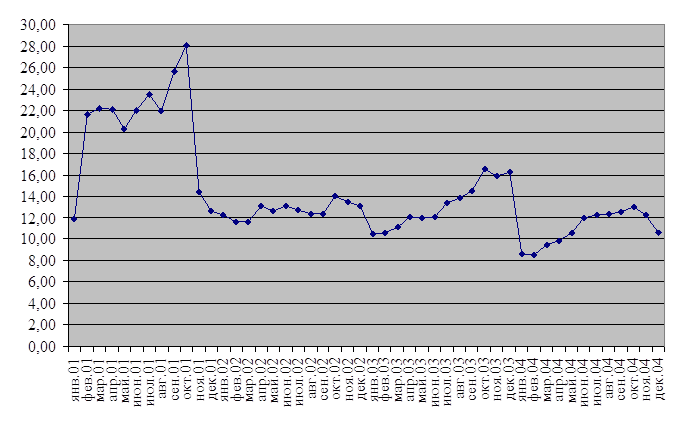

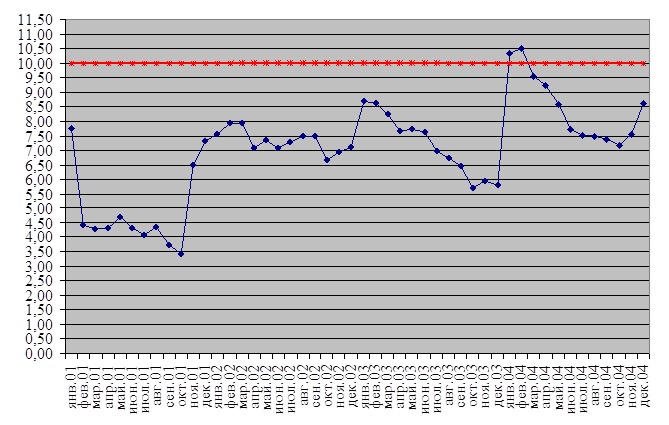

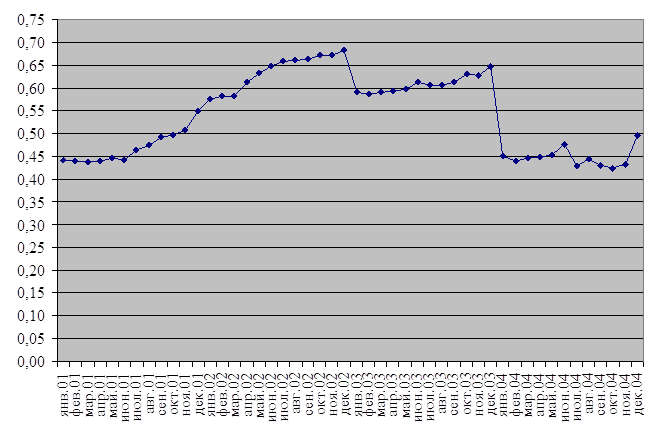

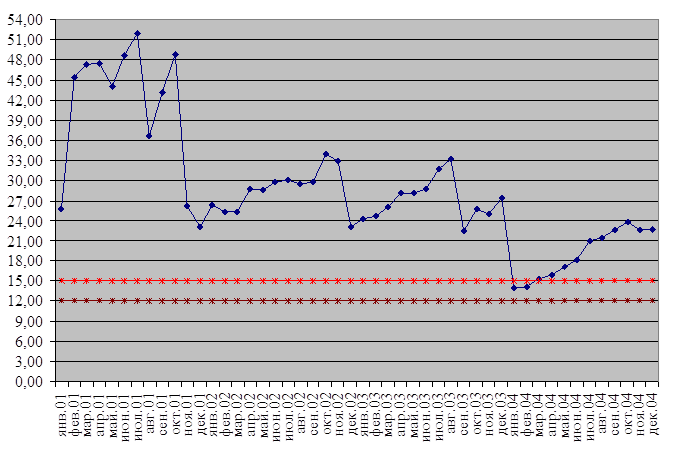

Розрахунок фінансової стійкості ПриватБанку по формулам 2.1 - 2.6 та графічне представлення показників представлені у додатку А.

Існують 4 типи фінансових ситуацій:

1) абсолютна стійкість фінансового стану, що зустрічається рідко, являє собою крайній тип фінансової стійкості. Вона задається системою умов:

а) надлишок (+) власних оборотних коштів або рівність величин власних оборотних коштів запасів;

2) нормальна стійкість фінансового стану, що гарантує його платоспроможність:

а) недолік (-) власних оборотних коштів,

б) надлишок (+) довгострокових джерел формування запасів або рівність величин довгострокових джерел запасів;

3) хитливий фінансовий стан, сполучений з порушенням платоспроможності, при якому, проте, зберігається можливість відновлення рівноваги за рахунок поповнення реального власного капіталу і збільшення власних оборотних коштів, а також за рахунок додаткового залучення довгострокових кредитів і позикових засобів:

а) недолік (-) власних оборотних коштів,

б) недолік (-) довгострокових джерел формування запасів,

в) надлишок (+) загальної величини основних джерел формування запасів або рівність величин основних джерел і запасів;

4) кризовий фінансовий стан, при якому підприємство знаходиться на грані банкрутства, оскільки в даній ситуації грошові кошти, короткостроков фінансові вкладення (за винятком вартості власних акцій, викуплених в акціонерів), дебіторська заборгованість організації (за винятком заборгованості засновників (учасників) по внесках у статутний капітал) та інші оборотні активи не покривають навіть його кредиторської заборгованості (включаючи резерви майбутніх витрат і платежів) та нші короткострокові пасиви:

а) недолік (-) власних оборотних коштів,

б) недолік (-) довгострокових джерел формування запасів,

в) недолік (-) загальної величини основних джерел формування запасів [28].

З приведених у додатку А даних видно, що коефіцієнт надійност (співвідношення капіталу банку і залучених коштів за мінімально допустимого значення не менше 5,0 %) хоч з лютого по жовтень 2005 року був нижче допустимого значення, але вже з грудня 2005 і до кінця 2008 року знаходиться в нормі. Таким чином, банк має забезпеченість власним капіталом і, отже, високу надійність, тобто він досяг того рівня, за якого не залежить від стихій у залученні вільних коштів грошового ринку, бо має вдосталь своїх, дешевших, як можна розміщати в кредити господарюючим суб'єктам та в інвестиції.

Коефіцієнт фінансового важеля не досягає максимально допустимого співвідношення 1 : 20. Це свідчить про те, що банк не проявляє активність щодо залучення вільних коштів на грошовому ринку, тому що має високе забезпечення власними.

Коефіцієнт участі власного капіталу у формуванні активів знаходиться нижче за оптимальне значення (не менше 10 %), крім січня та лютого 2008 року, коли він знаходився в нормі, але в цілому він має ріст. Це говорить про те, що в банку поступово росте достатність сформованого власного капіталу в активізації та покритті різних ризиків.

Отриманн дані свідчать і про зростання захищеності власного капіталу зростаючим вкладенням його також у свої власні капіталізовані активи — основні засоби нематеріальні активи. Це підтверджується перемінним зростанням відповідного коефіцієнта.

Також банк значно посилив захист дохідних активів власним капіталом. Так, якщо на у 2005 р. цей коефіцієнт мав навіть таке негативне значення як (-1,63), то вже к 2008 року він зріс майже до позитивного значення. Це свідчить про те, що розмір власного капіталу за мінусом недохідних активів не покривав у 2005 року дохідних активів, а вже у 2006 почав покривати, на що вплинуло два фактори: зростання капіталу і скорочення недохідних активів.

Що стосується коефіцієнта мультиплікатора капіталу, який характеризує ступінь покриття активів акціонерним капіталом, то за оптимального співвідношенн 12,0—15,0 разів, він на протязі досліджуваного періоду перевищував цей показник лише у січні та лютому 2008 року мав оптимальне співвідношення. Це свідчить, насамперед, що темп зростання акціонерного капіталу перевищує темп зростання активів, що не є ризикованим у даному випадку.

Отже, банк поліпшив менеджмент пасивів і активів, підвищивши забезпеченість власними коштами і скоротивши обсяг недохідних активів.

Крім коефіцієнта участі власного капіталу у формуванні активів, всі основн показники взяті нами для аналізу фінансової стійкості банку, мають тенденцію до поліпшення (коефіцієнт надійності, коефіцієнт мультиплікатора капіталу, захищеності власного капіталу, захищеності ним дохідних активів, ) або стабілізації чи незначної зміни (коефіцієнт «фінансового важеля»).

Звідси можна зробити висновок, що фінансова стійкість банку достатньо забезпечена його капіталом і останній може захищати банк від імовірних ризикованих втрат сьогодні і в близькому майбутньому.

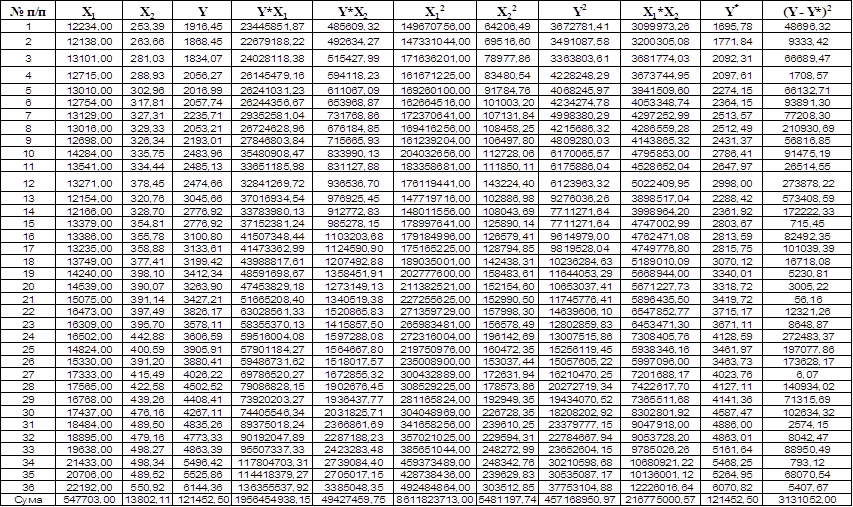

2.2 Методика побудови математичних моделей показників фінансової стійкості

В якості вихідних даних були обрані показники фінансової стійкості, зокрема коефіцієнт надійності, коефіцієнт фінансового важеля, коефіцієнт участі власного капіталу у формуванні активів, коефіцієнт захищеності власного капіталу, коефіцієнт захищеності дохідних активів власним капіталом, коефіцієнт мультиплікатора капіталу, розраховані в розділі 2.1 ( додаток А).

Методика передбачає розробку математичних моделей різних типів і вибір оптимальних моделей по сукупності критеріїв якості і надійності:

1) Сформувати масив вихідних даних:

ti- часовий інтервал (з 01.01.01 до 01.12.04р.);

Хi відповідний показник коефіцієнта фінансової стійкості.

2) Вибір апроксимуючого полінома і його параметрів для даного тимчасового ряду коефіцієнта фінансової стійкості.

а) У випадку лінійної форми зв’язку результативна ознака змінюється під впливом факторно ознаки рівномірно. Така форма зв’язку виражається рівнянням прямої:

Х*=а*t+b (2.7)

де Х* - вирівняне середнє значення результативної ознаки;

a і b – параметри рівняння.

Параметри рівняння a і b визначаємо методом найменших квадратів складеної і розв’язано системи двох рівнянь з двома невідомими:

|

(2.8)

де n – число членів в кожному з двох порівнювальних рядів;

![]() - сума значень факторної ознаки;

- сума значень факторної ознаки;

![]() - сума квадратів значень факторної ознаки;

- сума квадратів значень факторної ознаки;

![]() - сума значень результативної ознаки;

- сума значень результативної ознаки;

![]() - сума добутків значень факторної ознаки на

значення результативної ознаки [7].

- сума добутків значень факторної ознаки на

значення результативної ознаки [7].

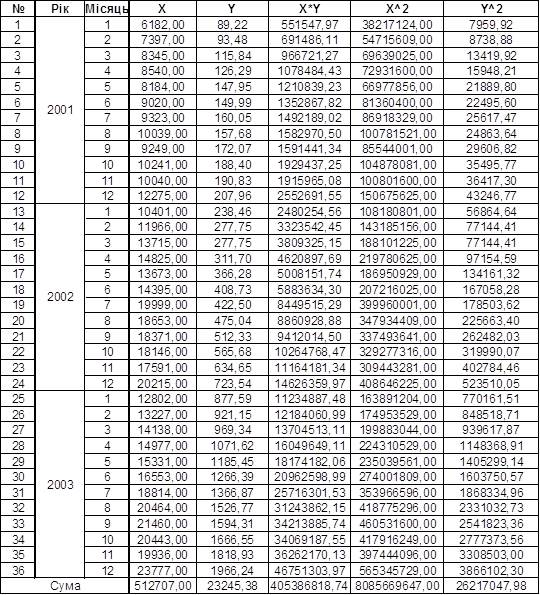

Результати розрахунку представляємо у виді таблиці 2.1.

Таблиця 2.1 - Процедура розрахунку показників моделі при лінійній апроксимації

| № п/п | ti | Xi | ti2 | Xi * ti | Xi* | (Xi - Xi*)2 |

| ... | ... | ... | ... | ... | ... | ... |

| Сума | Сума | Сума | Сума | Сума | Сума |

В результат рішення системи рівнянь обчислюємо значення параметрів a і b і одержуємо поліном при лінійній апроксимації. Представляємо графічне зображення отриманого рішення.

б) Параболічна залежність як форма математичного вираження зв’язків між досліджуваними явищами застосовується в тих випадках, коли із зростанням факторної ознаки відбувається нерівномірне зростання або спадання результативної ознаки.

При знаходженн рівняння зв’язку між ознаками в якості апроксимаційної функції застосовується тип кривої, вираженої у вигляді параболи другого порядку:

X*=a0+a1*t+a2*t2 (2.9)

Параметри a0, a1 і a2 визначаємо по методу найменших квадратів шляхом складання і розв’язку системи нормальних рівнянь [7]:

|

(2.10)

Результати розрахунку представимо у виді таблиці 2.2.

Таблиця 2.2 - Процедура розрахунку показників моделі при параболічній апроксимації

| № п/п | ti | Xi | ti2 | ti3 | ti4 | Xi * ti | Xi * ti2 | Xi* | (Xi -Xi*)2 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| Сума | Сума | Сума | Сума | Сума | Сума | Сума | Сума | Сума |

У результат рішення системи рівнянь обчислюємо значення параметрів a0, a1 a2 і одержуємо поліном при параболічній апроксимації. Представляємо графічне зображення отриманого рішення.

в) Якщо результативна ознака при збільшенні факторної ознаки спадає, але не безкінечно, а прямує до певного рівня, то для її аналізу застосовується рівняння гіперболи:

(2.11)

Параметри a0 a1 визначаємо по методу найменших квадратів при рішенні системи рівнянь [7]:

|

(2.12)

Результати розрахунку представимо у виді таблиці 2.3.

Таблиця 2.3 - Процедура розрахунку показників моделі при гіперболічній апроксимації

| № п/п | ti | Xi | 1/ti | 1/ti2 | Xi/ti | Xi* | (Xi - Xi*)2 |

| ... | ... | ... | ... | ... | ... | ... | ... |

| Сума | Сума | Сума | Сума | Сума | Сума | Сума |

У результат рішення системи рівнянь обчислюємо значення параметрів a0 і a1 одержуємо поліном при гіперболічній апроксимації. Представляємо графічне зображення отриманого рішення.

г) Вирівнювання за напівлогарифмічною кривою проводяться в тих випадках, коли зі зростанням факторної ознаки середня результативна ознака спочатку до певних меж зроста досить швидко, але пізніше темпи її зростання поступово сповільнюються:

(2.13)

Параметри a0 a1 визначаємо по методу найменших квадратів при рішенні системи рівнянь [7]:

|

(2.14)

Результати розрахунку представляємо у виді таблиці 2.4.

Таблиця 2.4 - Процедура розрахунку показників моделі при напівлогарифмічній апроксимації