Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Повышение эффективности управления основным капиталом предприятия ОАО "КБ Сухой"

Дипломная работа: Повышение эффективности управления основным капиталом предприятия ОАО "КБ Сухой"

Содержание

Введение

1. Основной капитал предприятий и особенности управления им

1.1 Сущность основного капитала, его структура и классификация

1.2 Показатели эффективности использования основного капитала

1.3 Современные подходы к управлению основным капиталом

2. Анализ эффективности управления основным капиталом на ОАО "КБ "Сухой"

2.1 Краткая характеристика предприятия

2.2 Анализ показателей финансово-хозяйственной деятельности

2.3 Анализ эффективности использования основного капитала

2.4 Анализ системы управления основным капиталом

3. Разработка мероприятий по повышению эффективности системы управления основным капиталом ОАО "КБ "Сухой"

3.1 Основные направления совершенствования

3.2 Определение экономической эффективности внесенных предложений

Заключение

Список использованной литературы

Основные фонды предприятия – это его зеркало, отражающее эффективность использования ресурсов в процессе производства. Это все то, с помощью чего различное сырье преобразуется в конечный продукт.

Следовательно, главной задачей экономического анализа в данной ситуации считается возможность оценки эффективности данного хозяйственного процесса. При этом полнота и достоверность результатов анализа основных фондов зависят от качества и содержания экономической информации, используемой в анализе. Как правило, возможности экономического анализа на предприятиях часто ограничены низким уровнем организации оперативно-технического учета времени и простоев оборудования, их производительности и степени загрузки отсутствием аналитических, финансовых результатов по операциям с объектами основных фондов. Очень важным поставщиком информации могут выступать данные бухгалтерского учета.

Основные фонды требуют пристального внимания и изучения. Ведь это – важнейший элемент экономического потенциала. В дипломной работе отражены следующие моменты

– установление обеспеченности предприятия и его структурных подразделений основными фондами – соответствие величины, состава и технического уровня фондов, потребности в них;

- изучение состава и динамики основных фондов;

- знакомство с темпами обновления активной части основных фондов;

- определение степени использования основных фондов и факторов, на них повлиявших;

- определение влияния использования основных фондов на объем продукции и другие экономические показатели работы предприятия;

- выявление резервов роста фондоотдачи, увеличения прибыли и т.д. за счет улучшения использования основных фондов.

Основной же целью анализа основных фондов является определение путей повышения эффективности их использования.

Целью настоящей дипломной работы является разработка рекомендаций по повышению эффективности управления основным капиталом на ОАО «КБ «Сухой». Для достижения поставленной цели в работе решены следующие задачи:

1. рассмотрены теоретические основы управления основным капиталом, его сущность и методы оценки эффективности использования основного капитала;

2. проведена оценка системы управления основным капиталом на ОАО «КБ «Сухой»;

3. разработан комплекс мероприятий по повышению эффективности использования основного капитала на ОАО «КБ «Сухой».

Таким образом, объектом данного исследования является ОАО «КБ «Сухой», предметом – система управления основным капиталом на ОАО «КБ «Сухой».

Поставленные цель и задачи обусловили структуру и логику исследования, которое состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. Основной капитал предприятий и особенности управления им

1.1 Сущность основного капитала, его структура и классификация

Основные фонды – это часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на продукцию постепенно, по частям, по мере использования. Основные средства – это выраженные в стоимостной форме основные фонды.

Сущность основных фондов можно охарактеризовать следующим образом:

• они вещественно воплощены в средствах труда;

• их стоимость по частям переносится на продукцию;

• они сохраняют натуральную форму длительное время по мере износа;

• возмещаются на основе амортизационных отчислений по истечении срока службы.

Износ основных фондов учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений. Таким образом, основной капитал совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом состоит экономическая сущность основных фондов. Основные фонды пополняются за счет капитальных вложений.

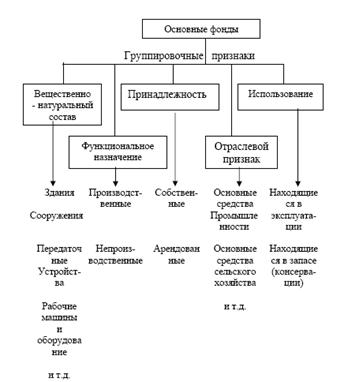

Основные производственные фонды промышленности – это огромное количество средств труда, которые несмотря на свою экономическую однородность отличаются целевым назначением и сроком службы. Поэтому для учета, оценки и планирования воспроизводства основные фонды делятся на группы и виды в соответствии со сроком службы и назначением в производственном процессе, и классифицируются по ряду признаков (рис. 1.1).

Рис. 1.1 – Классификация основных фондов[1]

По принципу натурально-вещественного состава действующая классификация объединяет основные фонды в определенные группы. Каждая группа состоит из множества разнообразных средств труда.

• Здания – здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость этих объектов кроме строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и др. Стоимость зданий в составе основных промышленно – производственных фондов России занимает 28%.

• Сооружения. В группу сооружений, составляющую, соответственно, 21% включаются инженерно-строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и др.

• Передаточные устройства (6%) водопроводная и электрическая сеть; теплосеть, газовые сети, паропроводы, т.е., объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам (нефтепроводы, газопроводы и т.п.).

• Машины и оборудование. Особо многочисленный и разнообразный состав имеет четвертая группа. Сюда входят силовые машины и оборудование, включающие все виды энергетических агрегатов и двигателей; рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции; измерительные или регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований; с 1972 года в отдельную подгруппу выделена вычислительная техника: электронно–вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами; прочие машины и оборудование, которые не отнесены к перечисленным подгруппам[2].

Удельный вес группы «машины и оборудование» составлял в 2006 году 43% в общей стоимости основных фондов промышленности.

• Транспортные средства (принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки, тележки и др.). Доля транспортных средств возросла до 18%.

• Инструменты и приспособления. В составе основных фондов учитываются инструменты всех видов сроком службы свыше 1 года. Инструменты и инвентарь, служащие менее 1 года относятся к оборотным фондам.

• Производственный и хозяйственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения выполнения производственных операций – верстаки, стеллажи, столы, контейнеры, предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения и др.).

• Рабочий и продуктивный скот. Рабочий скот (лошади, быки, волы, верблюды и др.) выделен в отдельную группу с 1996 года. В состав основных фондов входит и продуктивный скот – взрослые животные, дающие продукцию и приплод (коровы, овцематки, свиноматки и др.). Стоимость молодняка, скота и животных на откорме включается в состав оборотных средств сельскохозяйственных предприятий.

• Многолетние насаждения. К основным фондам относятся многолетние насаждения: плодоносящие сады, ягодники, лесозащитные полосы.

• Внутрихозяйственные дороги.

• Земельные участки, находящиеся в собственности предприятия.

• Прочие основные фонды[3].

Под влиянием НТП, направлений экономической и амортизационной политики государства классификация основных фондов периодически пересматривается. Наиболее общим классификационным делением основных фондов является их структура по сферам деятельности (по функциональному назначению).

По функциональному назначению основные фонды делятся на основные производственные и основные непроизводственные фонды. К основным производственным относятся фонды (около 80%), которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.), или создают условия для производственного процесса (производственные здания, сооружения, трубопроводы и др.). Основные непроизводственные фонды (более 20%) – это объекты бытового и культурного назначения, медицинские учреждения, жилые дома, детские и спортивные учреждения и т.п., которые находятся на балансе предприятия, но в отличие от производственных фондов они не участвуют в процессе производства и не переносят своей стоимости на продукт. Стоимость их исчезает в потреблении. Фонд возмещения не создается. Воспроизводятся они за счет национального дохода.

В современных условиях многие организации непроизводственной сферы преобразованы в коммерческие предприятия, и отраслевое деление основных фондов перестало отражать эту пропорцию. В действующем Общероссийском классификаторе основных фондов предусмотрена иная группировка по секторам экономики: отрасли, производящие товары (52%) и отрасли, оказывающие рыночные и нерыночные услуги (48%).

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

В приведенной классификации не все элементы основных фондов играют одинаковую роль, одни из них (машины и оборудование) принимают непосредственное участие в производственном процессе и поэтому относятся к активной части основных фондов; другие (производственные здания и сооружения) обеспечивают нормальное функционирование производственного процесса и представляют собой пассивную часть основных фондов. Чем выше доля активной части фондов, тем, при прочих равных условиях, больше выпуск продукции, выше показатель фондоотдачи. Так, повышение доли активной части основных фондов всего на 1% при соответствующих условиях будет способствовать росту фондоотдачи на 0,3 – 0,35%, а это позволит увеличить выпуск продукции и снизить ее себестоимость.

Классификация основных фондов по секторам и отраслям народного хозяйства позволяет отслеживать и корректировать направления развития экономики: эффективнее использовать стимулирующие рычаги развития прогрессивных и приоритетных отраслей. В зависимости от отраслей народного хозяйства основные фонды делятся на основные производственные фонды промышленности, сельского хозяйства, лесного хозяйства, строительства, транспорта, торговли и др. В промышленности России сосредоточено более 34% стоимости основных фондов, 13% - в сельском хозяйстве, 4% - в строительстве, 13% - на транспорте и в связи, 18% - в жилищном хозяйстве; на здравоохранение, образование, культуру и искусство приходится всего 6,5% стоимости фондов, а на науку - 1,3%. Отраслевая структура основных фондов должна быть перестроена: удельный вес отраслей, непосредственно занятых обслуживанием жизни населения, будет возрастать[4].

1.2 Показатели эффективности использования основного капитала

Оценка по первоначальной стоимости основных фондов (ОФперв) определяется на момент ввода объекта в эксплуатацию:

ОФперв = Ц + Зд + Зу + Зпрч,

где Ц – цена основных фондов с учетом упаковки;

Зд - затраты на доставку;

Зу - затраты на установку;

Зпрч – прочие затраты.

Восстановительная стоимость характеризует стоимость воспроизводства основных фондов в современных условиях, то есть с учетом достигнутого уровня развития производства, достижений НТП и роста производительности труда, а также роста цен.

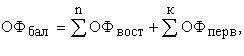

Балансовая стоимость основных фондов (ОФбал) - это стоимость, по которой учитываются основные фонды на предприятии. Она совпадает либо с первоначальной (ОФперв), либо с восстановительной стоимостью (ОФвост):

где ОФвост n - стоимость основных фондов, приобретенных до переоценки;

ОФперв к - стоимость основных фондов, приобретенных после переоценки.

Оценка по остаточной стоимости (ОФост) характеризует стоимость, еще не перенесенную на готовую продукцию:

ОФост = ОФбал - И,

где И - стоимость износа.

Под рыночной стоимостью объекта, входящего в состав основных фондов, понимается наиболее вероятная цена, которая, в принципе, может иметь место по договоренности продавцов и покупателей в случае продажи этого объекта на свободном конкурентном рынке. При этом предполагается, что продавцы и покупатели действуют разумно, не нарушая закона, объекты сделки не нуждаются в срочной продаже или покупке, а оплата сделок производится в денежной форме и не сопровождается дополнительными условиями.

Ликвидационная стоимость (ОФликв) - это стоимость возможной реализации выбывающих основных средств.

Амортизируемая стоимость (ОФам) - это стоимость основных фондов, которую необходимо перенести на готовую продукцию:

![]() .

.

В экономических расчетах используется понятие среднегодовой стоимости основных фондов (ОФср.г):

![]()

![]() ,

,

где ОФн - стоимость основных фондов на начало года;

ОФк - стоимость основных фондов на конец года;

ОФi - стоимость основных фондов на начало i-го месяца.

Экономическое содержание износа – это потеря стоимости. Выделяют следующие виды износа:

- физический (изменение физических, механических и других свойств основных фондов под воздействием сил природы, труда и т.д.);

- моральный износ 1-го рода (потеря стоимости в результате появления более дешевых аналогичных средств труда);

- моральный износ 2-го рода (потеря стоимости, вызванная появлением более производительных средств труда);

- социальный износ (потеря стоимости в результате того, что новые основные фонды обеспечивают более высокий уровень удовлетворения социальных требований);

- экологический износ (потеря стоимости в результате того, что основные фонды перестают удовлетворять новым повышенным требованиям к охране окружающей среды, рациональному использованию природных ресурсов и т.п.)[5].

Полный износ – это полное обесценивание основных фондов, когда дальнейшая их эксплуатация в любых условиях убыточна или невозможна. Износ может наступить как в случае работы, так и в случае бездействия основных фондов.

Процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции называется амортизацией. Амортизационные отчисления - это денежное выражение размера амортизации, которое должно соответствовать степени износа основных фондов.

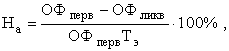

Размер амортизационных отчислений зависит от балансовой стоимости основных фондов и норм амортизационных отчислений. Норма амортизации - это установленный размер амортизационных отчислений за определенный период времени по конкретному виду основных фондов, выраженный, как правило, в процентах к балансовой стоимости. Норма амортизации показывает процент ежегодного возмещения стоимости основных фондов:

где На - норма амортизации;

Тэ - число лет эксплуатации.

В некоторых случаях амортизационные отчисления производятся пропорционально объему выполненных работ.

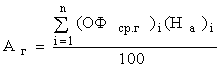

Годовые амортизационные отчисления в стоимостном выражении (Аг) можно рассчитать по следующей формуле:

![]()

,

,

где (На)i - дифференцированные нормы амортизации, установленные для каждой группы основных фондов;

n - количество групп основных фондов.

Остаточная стоимость основных фондов (ОФост) с учетом амортизационных отчислений может быть рассчитана по следующей формуле:

![]()

где Тэ - число лет эксплуатации основных фондов;

![]() - износ основных фондов в стоимостном выражении.

- износ основных фондов в стоимостном выражении.

Фактический износ основных фондов определить чрезвычайно сложно, поэтому в практике экономических расчетов износ принимается равным сумме амортизационных отчислений[6]. Для оценки степени износа основных фондов используется коэффициент износа:

![]() .

.

Начисление амортизационных отчислений производится ежемесячно:

![]()

На введенные в действие основные фонды начисление амортизации начинается с первого числа следующего за датой ввода месяца. На списанные основные фонды начисление амортизации прекращается с первого числа, следующего за датой списания месяца. Нормы амортизационных отчислений могут корректироваться в зависимости от конкретных условий эксплуатации основных фондов. Амортизационные отчисления на полное восстановление активной части основных фондов производится только в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки. По другим - видам основных средств в течение всего фактического срока службы.

Нормы амортизации по жилым зданиям устанавливаются только для исчисления износа.

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов полного перенесения их балансовой стоимости на издержки[7].

Количественные характеристики воспроизводства основных фондов рассчитываются по следующей принципиальной формуле:

ОФн + ОФв - ОФл =ОФк,

где ОФн, ОФк - стоимость основных фондов на начало и конец года;

ОФв - стоимость введенных основных фондов;

ОФл - стоимость списанных основных фондов.

Движение основных фондов можно характеризовать с помощью следующих коэффициентов:

![]() - коэффициент обновления;

- коэффициент обновления;

![]() - коэффициент выбытия.

- коэффициент выбытия.

Коэффициент обновления показывает удельный вес введенных в отчетном периоде основных фондов. Коэффициент выбытия показывает удельный вес выбывших основных фондов. Эта группа показателей характеризует только движение основных фондов и ничего не говорит об их использовании. Эффективность использования основных фондов определяется с помощью системы показателей, подразделяемых на обобщающие и частные. Первые характеризуют эффективность использования всей совокупности основных фондов, вторые - отдельных элементов основных фондов. К первой группе относятся:

1) фондоотдача (Фо), которая показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов:

![]()

где Q - объем выпущенной продукции;

ОФср.г - среднегодовая стоимость основных производственных фондов;

2) фондоемкость (Фе), которая показывает, сколько затрачено основных фондов для производства 1 рубля продукции:

![]()

3) фондовооруженность (Фв) труда показывает стоимость основных фондов, приходящихся на одного работника:

![]()

где Ч - среднесписочная численность работников.

Основными факторами роста фондоотдачи являются:

• улучшение структуры основных фондов, т.е. повышение удельного веса их активной части до оптимальной величины, рациональное соотношение различных видов оборудования;

• повышение производительности оборудования в результате технического перевооружения, реконструкции действующих и строительства новых предприятий;

• повышение коэффициента сменности работы оборудования;

• улучшение использования времени и мощности;

• ускорение освоения вновь вводимых мощностей;

• интенсификация производственных процессов путем внедрения новых технологий, машин и оборудования;

• замена ручного труда машинным[8].

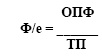

Обратной величиной фондоотдачи является показатель – фондоемкости (Ф/е) продукции.

Фондоемкость показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость – к снижению. Фондоемкость рассчитывается как отношение стоимости основных производственных фондов к объему выпускаемой продукции по следующей формуле:

.

.

Показатель фондоемкости определяет необходимую величину основных фондов для производства продукции заданного объема на перспективный период. Если объем товарной продукции на перспективный период не изменяется, то нет необходимости увеличивать основные фонды – следует только их совершенствовать, т.е. заменять устаревшее оборудование прогрессивной техникой. При возрастании же объема товарной продукции целесообразно рассчитать перспективную потребность в основных фондах.

Последовательность расчета величины основных производственных фондов на перспективный период следующая: сначала определяется фондоемкость по текущему году как отношение величины действующих основных фондов к объему товарной продукции. Умножая полученную фондоемкость на перспективный объем продукции, получим величину основных фондов, обеспечивающую выпуск продукции, т.е. рассчитаем стоимость основных фондов на перспективный период.

Фондоемкость может быть определена на единицу продукции в натуральном выражении и на рубль ее стоимости. Фондоотдача же показывает, сколько продукции получено с каждого рубля действующего основного капитала. Показатели фондоотдачи (капиталоотдачи) применяются в основном для анализа уровня использования действующих фондов, а показатель фондоемкости – главным образом, для планирования потребности в основных фондах и капитальных вложениях при перспективном планировании или разработке новых проектов.

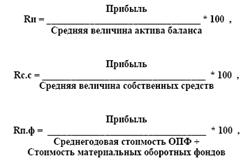

Наряду с показателем фондоотдачи на уровень использования основных фондов существенное влияние оказывает показатель рентабельности (рентабельность всего имущества предприятия (Rи), рентабельность собственных средств (Rс.с) и рентабельность производственных фондов (Rп.ф)).

Показателем, характеризующим уровень использования ОПФ, является их рентабельность (Rф).

Показатель рентабельности имеет некоторые недостатки: рентабельность может повышаться по причинам, не зависящим от улучшения использования основных производственных фондов, например, перепроизводства дорогостоящих изделий, завышения цен на новые изделия, увеличения использования рабочей силы и др.[9]

Частные показатели, как правило, натуральные, применяющиеся для характеристики использования основных фондов чаще всего на предприятиях и в их подразделениях.

Все частные показатели использования основных производственных фондов могут быть объединены в три группы:

• показатели экстенсивного использования основных производственных фондов, отражающие уровень использования их по времени;

• показатели интенсивного использования основных фондов, характеризующие величину съема продукции (выполненной работы) на единицу времени с определенного вида оборудования, или другими словами, отражающие уровень их использования по мощности, производительности;

• показатели интегрального использования основных производственных фондов, учитывающие совокупное влияние всех факторов как экстенсивных так и интенсивных.

К первой группе показателей относятся:

• коэффициент экстенсивного использования оборудования;

• коэффициент сменности работы оборудования;

• коэффициент загрузки оборудования;

• коэффициент использования планового, режимного и календарного времени работы оборудования;

• показатель внутрисменных простоев; и др.

Вторая группа – показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности.

Интенсивная загрузка основных фондов приводит к снижению себестоимости продукции (за счет сокращения всех постоянных расходов) и росту производительности труда. Однако показатель интенсивной нагрузки основных фондов в большей степени, чем показатель экстенсивной нагрузки, связан с характером производства и технологического процесса.

Показателем интенсивного использования основных фондов является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного оборудования к его нормативной производительности, т.е. прогрессивной технически обоснованной производительности.

К третьей группе показателей использования основных фондов относится коэффициент интегрального использования оборудования, который характеризует уровень использования машин и оборудования как по времени, так и по мощности.

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования.

Значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного и интенсивного использования оборудования.

В большинстве случаев частные (натуральные) показатели, к которым относятся показатели экстенсивного и интенсивного использования оборудования, не могут быть применены, так как они показывают лишь степень использования отдельных элементов основных фондов, поэтому для определения использования всей массы основных фондов на предприятиях и в отраслях народного хозяйства применяются обобщающие показатели.

Структура основных производственных фондов, увеличение выпуска продукции, снижение себестоимости и рост накоплений предприятий зависят от степени их использования.

Важнейшей характеристикой потенциальных возможностей и степени использования основных производственных фондов является производственная мощность предприятия.

Под производственной мощностью понимается максимально возможный годовой (суточный) объем выпуска продукции при заданных номенклатуре и ассортименте с учетом наилучшего использования всех ресурсов, имеющихся на предприятии.

Производственные мощности измеряются, как правило, в тех же единицах, в которых планируется производство данной продукции в натуральном выражении (в тоннах, штуках, метрах). Так, например, производственная мощность предприятий пищевой промышленности измеряется в тоннах сырья, перерабатываемого в готовую продукцию; машиностроительных заводов в штуках изготовляемых машин; металлургических предприятий – в тоннах выплавки металла и производства проката[10].

По продукции, имеющей широкую ассортиментную шкалу, производственные мощности могут выражаться в условно-натуральных единицах. Если предприятие выпускает несколько видов различной продукции, то производственные мощности устанавливаются по каждому виду отдельно.

Производственная мощность предприятия определяется по мощности основных производственных цехов, участков или агрегатов т.е. по мощности ведущих производств. Ведущими считаются цех, участок или оборудование, выполняющие основные и наиболее массовые операции по изготовлению продукции, и в которых сосредоточена преобладающая часть оборудования. К ведущему оборудованию относят также дорогостоящее оборудование, оборудование, на котором выполняются наиболее трудоемкие и энергоемкие операции, и оборудование, занимающее значительные производственные площади. Перечень ведущего оборудования приводится в отраслевых инструкциях по определению производственной мощности.

При разработке производственной программы может оказаться, что отдельные производства (вспомогательные или даже основные) отстают от ведущих. В таких случаях разрабатываются организационно-технические мероприятия по ликвидации «узких мест», в частности:

• перераспределение работ между исполнителями;

• увеличение сменности работы;

• внедрение научной организации труда;

• перераспределение оборудования между цехами;

• углубление специализации и кооперирования;

• улучшение технической оснащенности производства;

• модернизация и пополнение парка оборудования.

Основными элементами (факторами), определяющими величину производственной мощности предприятия, являются:

• состав оборудования и его количество по видам;

• технико-экономические показатели использования машин и оборудования (производительность оборудования);

• фонд времени работы оборудования (сменность, продолжительность одной смены, прерывное, непрерывное производство и т.п.);

• производственная площадь предприятия (основных цехов);

• намечаемые номенклатура и ассортимент, непосредственно влияющие на трудоемкость продукции при данном составе оборудования.

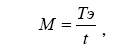

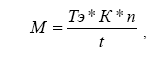

В общем виде производственная мощность предприятия (цеха) может быть определена по формуле:

где М – производственная мощность, в принятых единицах измерения;

Тэ – эффективный (максимально возможный) фонд времени работы ведущего оборудования, ч;

t – трудоемкость обработки изделия на ведущем оборудовании, ч.

При определении состава оборудования учитывается все оборудование по видам, установленное на начало года, а также то, которое должно быть введено в эксплуатацию в плановом году. В расчет мощности не включается резервное оборудование, а также оборудование, находящееся во вспомогательных цехах (ремонтных, инструментальных) и в ведении технических служб предприятия.

Производственная мощность цеха или участка, оснащенного однотипным оборудованием, может быть определена по формуле:

Производственная мощность цеха, оснащенного разнородным оборудованием, определяется так же, как мощность предприятия, - исходя из производительности парка ведущих групп оборудования, характеризующих профиль данного подразделения. Возможная производительность оборудования, закладываемая в расчет производственной мощности, определяется на основе прогрессивных норм использования каждого вида этого оборудования[11].

Определение фонда времени работы оборудования имеет специфику для предприятий с прерывным и непрерывным процессами производства. Для предприятий с непрерывным процессом производства он рассчитывается исходя из полного календарного времени работы оборудования за вычетом часов, отводимых в плане на ремонт.

Для предприятий с прерывным процессом производства годовой фонд времени работы оборудования определяется путем умножения числа рабочих дней в году на количество часов работы в сутки (в соответствии с установленным режимом работы данного предприятия), исключая ту часть рабочего времени, которая отводится в планируемом году на ремонт оборудования. Следует учесть, что при расчете величины производственной мощности не принимаются во внимание простои оборудования, вызванные недостатком рабочей силы, сырья, топлива, электроэнергии или организационными неполадками, а также потери времени, связанные с ликвидацией брака продукции.

Производственная мощность предприятия не является постоянной величиной. По мере использования новой техники, внедрения прогрессивной технологии, материалов, развития специализации и кооперирования, совершенствования структуры производства и т.п. производственная мощность изменяется, и подлежит периодическому пересмотру.

Для установления степени соответствия мощностей различных цехов определяется коэффициент сопряженности ведущего звена предприятия и остальных производственных звеньев.

Коэффициент сопряженности определяется отношением мощности ведущего цеха к мощности остальных цехов, в том числе к пропускной способности вспомогательных и обслуживающих производств. Этот коэффициент позволяет выявить «узкие» места и разработать меры по их устранению.

Для обоснования производственной программы производственными мощностями, специализации и кооперирования производства, а также определения необходимой величины реальных инвестиций для наращивания производственной мощности на каждом предприятии ежегодно должен разрабатываться баланс производственной мощности. Баланс производственной мощности включает:

• мощность предприятия на начало планируемого периода (Мн.г.);

• величину прироста производственной мощности за счет различных факторов (модернизации, реконструкции, технического перевооружения и др.) (Мвв.);

• размеры уменьшения производственной мощности в результате выбытия, передачи и продажи основных производственных фондов, изменения номенклатуры и ассортимента продукции, изменения режима работы предприятия и других факторов (Мвыб.);

• величину выходной производственной мощности, т.е. мощности на конец планируемого периода (Мк.г.);

• среднегодовую производственную мощность (Мср.г.) предприятия.

Уровень использования производственной мощности измеряется рядом показателей. Основной из них – коэффициент фактического (планового) использования среднегодовой производственной мощности (Ки.м.). Он определяется отношением фактически (по плану) произведенной продукции за определенный период времени к среднегодовой производственной мощности за тот же период.

Следующий показатель – коэффициент загрузки оборудования. Он рассчитывается как отношение фактически использованного фонда времени (в станко-часах) всего оборудования или его групп к располагаемому фонду времени по тому же парку оборудования за тот же период. Этот показатель выявляет излишнее или недостающее оборудование.

Для устойчивой работы предприятия, а также для улучшения качества и обновления выпускаемой продукции необходимо иметь оптимальный резерв производственной мощности. Величина этого резерва определяется спецификой производства и колеблется от 10% до 20%.

1.3 Современные подходы к управлению основным капиталом

Необходимым условием реализации основной цели предпринимательства — получение прибыли на авансированный капитал является планирование воспроизводства капитала, которое охватывает стадии инвестирования, производства, реализаций (обмена) и потребления.

Формирование и использование различных денежных фондов для возмещения затрат капитала, его накопления и потребления составляет суть механизма финансового управления на предприятии.

Независимо от того, разделяется ли капитал предприятия на собственный, заемный, основной или оборотный, постоянный или переменный, он находится в процессе непрерывного движения, принимая лишь различные формы в зависимости от конкретной стадии кругооборота.

Совокупность кругооборотов различных частей капитала предприятия за период представляет собой его полный оборот или воспроизводство (простое или расширенное).

Понятие “внеоборотные активы” и “основной капитал” тождественны. Основной капитал включает основные средства, а также незавершенные долгосрочные инвестиции, нематериальные активы и новые долгосрочные финансовые инвестиции (вложения), как это показано на рис. 3.1.

Основные средства, арендованные с правом последующего выкупа или в конце аренды по условиям договора, переходящие в собственность арендатора, учитываются также, как собственные основные средства.

Стоимость основных средств постепенно погашается в течение срока их полезной эксплуатации путем ежемесячных амортизационных отчислений, которые включаются в издержки производства или обращения за соответствующий отчетный период.

В состав основного капитала также включаются затраты на незавершенные капитальные вложения в основные средства и на приобретение оборудования. Это — та часть затрат на приобретение и строительство основных средств, которая еще не превратилась в основные средства, не может участвовать в процессе хозяйственной деятельности, а поэтому не должна подвергаться амортизации. В бухгалтерском учете эти затраты учитываться на счете 08, обособленно от основных средств, участвующих в хозяйственном процессе, учет которых ведется на счете 01. В основной капитал эти затраты включаются по той причине, что они уже изъяты из оборотного капитала (на их величину уменьшена сумма оборотного капитала).

Долгосрочные финансовые инвестиции представляют собой затраты на долевое участие в уставном капитале в других предприятиях, на приобретение акций и облигаций на долговременной основе. К финансовым инвестициям относятся также долгосрочные займы, выданные другим предприятиям под долговые обязательства; стоимость имущества, переданного в долгосрочную аренду на праве финансового лизинга (т. е. с правом выкупа или передачи собственности на имущество по истечении срока аренды).

Затраты на долгосрочные финансовые вложения погашаются в зависимости от характера и вида.

Основные средства - это средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда. Бизнес как система функционирует и развивается в результате предшествующих вложений капитала и, прежде всего, в основные средства. Получение прибыли сегодня это результат правильных решений о пропорциях вложения капитала в основные и текущие (оборотные) средства, принятых еще до начала операционной деятельности предприятия. Поэтому эффективное управление основным капиталом предполагает ясное представление о специфике их функционирования и воспроизводства.

При оценке эффективности вложений предприятия в основные средства, анализа их эксплуатации и воспроизводства необходимо исходить из следующих принципиальных положений:

функциональная полезность основных средств сохраняется в течение ряда лет, поэтому расходы по их приобретению и эксплуатации распределены во времени;

момент физической замены (обновления) основных средств не совпадает с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, занижающие финансовые результаты деятельности предприятия;

эффективность использования основных средств оценивается по-разному в зависимости от их вида, принадлежности, характера участия в производственном процессе, а также назначения. Поскольку основные средства обслуживают не только производственную сферу деятельности предприятия, но и социально-бытовую, эффективность их использования определяется не только экономическими, но и социальными, экологическими и другими факторами.

Основные средства и долгосрочные инвестиции в основные средства оказывают многоплановое и разностороннее влияние на финансовое состояние и результаты деятельности предприятия. Характер этого влияния представлен в табл. 1.1.

Финансовые показатели использования основных средств могут быть объединены в следующие группы:

1. Показатели объема, структуры и динамики основных средств;

2. Показатели воспроизводства и оборачиваемости основных средств;

3. Показатели эффективности использования основных средств;

4. Показатели эффективности затрат на содержание и эксплуатацию основных средств;

5. Показатели эффективности инвестиций в основные средства. Системообразующим принципом формирования финансовых показателей использования основных средств являются конкретные потребности управления и содержание принимаемых управленческих решений.

Таблица 1.1

Влияние хозяйственных операций с основными средствами на финансовое состояние и результаты деятельности предприятия

| Содержание операции | Влияние на финансовое состояние и результаты деятельности предприятия | |

| 1 | 2 | |

| Получено безвозмездно от юридических и физических лиц | Поступление основных средств Увеличивается размер собственного капитала предприятия. С одной стороны, это ведет к росту устойчивости финансового положения, с другой — к повышению удельного веса амортизационных отчислений и расходов на ремонт в себестоимости продукции, что при низкой фондоотдаче безвозмездно полученных основных средств может привести к уменьшению прибыли и рентабельности. Увеличиваются внереализационные доходы предприятия на величину первоначальной или остаточной стоимости. Одновременно на сумму износа увеличиваются внереализационные расходы (убытки). На сумму расходов по доставке уменьшаются спецфонды, либо чистая прибыль, либо нераспределенная прибыль прошлых лет. В целом на сумму поступивших основных средств (за вычетом расходов по доставке) увеличивается балансовая прибыль. | |

| Приобретение основных средств за плату | Увеличиваются внеоборотные активы предприятия, изменяется структура капитала предприятия. В целом замедляется оборот всего капитала, сокращаются размеры наиболее ликвидных активов, ухудшается платежеспособность. На величину расходов по доставке и монтажу объектов уменьшается чистая прибыль или фонд накопления. Оборотные средства увеличиваются на сумму уплаченного НДС (списываются на уменьшение задолженности бюджету по НДС реализованную продукцию в течение 6 месяцев). По приобретенным транспортным средствам помимо НДС уплачивается налог на приобретение транспортных средств. Издержки производства увеличиваются на сумму налога с владельцев транспортных средств. | |

| Долгосрочная аренда основных средств | Увеличивается сумма внеоборотных активов и сумма задолженности перед арендодателями. Периодически уменьшается денежная наличность на сумму арендной платы и процента за аренду. На сумму процента уменьшается чистая прибыль или фонд накопления. | |

| Текущая аренда основных средств | Увеличивается сумма внеоборотных активов и сумма задолженности перед арендодателями. Периодически уменьшается денежная наличность на сумму арендной платы и процента за аренду. На сумму процента уменьшается чистая прибыль или фонд накопления. | |

| Текущая аренда основных средств | Издержки арендатора увеличиваются на сумму арендной платы, а также не сумму расходов по капитальному ремонту (если это оговорено условиями договора аренды). | |

| Безвозмездная аренда основных средств | Выбытие основных средств Чистая прибыль, или фонд накопления, или нераспределенная прибыль прошлых лет уменьшается на величину остаточной стоимости переданных основных средств плюс расходы по выбытию, плюс НДС. Уменьшается сумма основных средств. | |

| Внесение вклада в уставный капитал дочернего предприятия | Вклад по цене соглашения выше остаточной ведет к росту внереализационных доходов предприятия. В противном случае убытки относят на уменьшение чистой прибыли или фонда накопления. | |

| Продажа основных средств | Формируется финансовый результат (прибыль или убыток] от прочей реализации, который увеличивает (уменьшает) балансовую прибыль предприятия. Уменьшается размер основных средств, повышается ликвидность баланса, ускоряется оборот всего капитала. Оптимальным вариантом продаж для налогообложения прибыли является реализация основных средств по рыночной стоимости. Однако оценка данной операции должна в первую очередь производиться с точки зрения производственной потребности предприятия в реализуемых объектах основных средств, возможности их замещения более производительными. | |

| Ликвидация основных средств | Финансовый результат выявляется по каждому ликвидируемому объекту. Собственные источники предприятия уменьшаются на сумму недовнесенного в бюджет НДС и на сумму недоамортизации ликвидируемого объекта. | |

Полнота и достоверность расчета и анализа показателей использования основных средств зависит от степени совершенства бухгалтерского учета, отлаженности систем регистрации операций с объектами основных средств, полноты заполнения учетных документов, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

В качестве источников бухгалтерской информации для анализа основных средств используются счета: 01 “Основные средства”, 02 “Износ основных средств”, 03 “Долгосрочно арендуемые основные средства”, 07 “Оборудование к установке”, 08 “Капитальные вложения”, журналы-ордера № 10, 10/1, 12, 13, 16, данные аналитического учета по соответствующим счетам, по видам и отдельным инвентарным объектам основных средств (ведомости и карточки аналитического учета), форма № 1, форма № 2, форма № 5 годовой и квартальной бухгалтерской отчетности предприятия, паспорт стройки.

Необходимо отметить, что возможности анализа эффективности функционирования основных средств на предприятиях ограничены низким уровнем организации оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки. На предприятиях зачастую не проводится сравнительный анализ данных по аналогичным объектам основных средств других предприятий и хозяйственных единиц. Практически отсутствует аналитический учет финансовых результатов по операциям с объектами основных средств. Аналитический учет основных средств на предприятиях ограничен разделением объектов на классификационные группы, а внутри групп - по инвентарным объектам и месту нахождения (эксплуатации) объектов у лиц, ответственных за их сохранность. Аналитический учет капитального строительства объектов и мощностей ограничен информацией паспорта стройки, который в большинстве случаев по полной форме не заполняется.

Перечисленные особенности информационного обеспечения сдерживают возможности применения полноценного факторного моделирования и анализа основных средств для целей управления. Методику расчета финансовых показателей использования основных средств и их применения для управления основным капиталом покажем на примере отдельных аналитических задач.

2 Анализ эффективности управления основным капиталом на ОАО «КБ «Сухой»

2.1 Краткая характеристика предприятия

Открытое акционерное общество “ОКБ Сухого является коммерческой организацией, созданной в соответствии с Законом Российской Федерации №1531-1 от 03.07.91г. “О приватизации государственных и муниципальных предприятий в Российской Федерации”, Государственной программой приватизации государственных и муниципальных предприятий Российской Федерации на 1992 год, Указом Президента Российской Федерации №721 от 1 июля 1992 года Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества”, в целях удовлетворения общественных потребностей, извлечения прибыли и обладает полной хозяйственной самостоятельностью.

ОАО «Компания Сухой», ранее ГУП «АВПК Сухой» — ведущая российская компания, занимающаяся разработкой, производством, маркетингом, обучением лётного персонала, послепродажным обслуживанием, включая поставку запасных частей и оборудования боевых и гражданских самолетов марки «Су» и «Бе». Полное наименование — Открытое акционерное общество «Авиационная холдинговая компания „Сухой“».

100 % акций компании принадлежат российскому государству.

Генеральный директор — М. А. Погосян. Компания вошла в состав Объединённой авиастроительной корпорации.

Головной компанией холдинга является ОАО «Компания „Сухой“», которой принадлежат:

· 50 % + 1 акция ОАО «ОКБ Сухого»

· 74,5 % ОАО «КнААПО им. Ю. А. Гагарина» (Комсомольск-на-Амуре)

· 74,5 % ОАО «НАПО им. В. П. Чкалова» (Новосибирск)

· 87,93 % ЗАО «Гражданские самолеты Сухого»

· 11,63 % ОАО «Корпорация „Иркут“» (Иркутск)

· 38 % ОАО «ТАНТК им. Г. М. Бериева» (Таганрог)

Компания является крупнейшим российским авиационным холдингом. В состав холдинга входят конструкторские бюро и серийные самолётостроительные заводы, что обеспечивает выполнение полного цикла работ в авиастроении — от проектирования до производства и послепродажного обслуживания авиационной продукции. Основными задачами компании являются обеспечение современной авиационной техникой ВВС России, увеличение доли своей продукции на внутреннем и внешнем рынках военной и гражданской авиации за счет перспективных разработок и диверсификации своей продукции.

Продукция холдинга, боевые самолеты марки «Су», составляют основу фронтовой авиации России и тактической авиации многих стран мира. Некоторые фигуры высшего пилотажа типа: «Кобра Пугачёва», «Хук», «Кульбит» были впервые выполнены на самолетах марки «Су».

Компания занимает 3-е место в мире по объемам производства современных истребителей (по состоянию 2006 год). В настоящее время компанией реализуются перспективные программы в области как военного, так и гражданского авиастроения. В области гражданского авиастроения реализуется программа создания семейства российских региональных самолетов Sukhoi Superjet (ранее RRJ).

Техника марки «Су» принята на вооружение в 30 странах мира. Боевые самолеты марки «Су» поставлялись в Индию, Китай, Ирак, Польшу, Чехию, Словакию, Венгрию, Германию, Сирию, Алжир, КНДР, Вьетнам, Афганистан, Йемен, Египет, Ливию, Иран, Перу, Анголу, Эфиопию. Всего по экспортным контрактам в зарубежные страны поставлено более 2 тысяч самолетов «Су». На сегодняшний день приоритетными региональными рынками для самолетов «Сухого» являются Китай, Индия, страны Юго-Восточной Азии.

Основными перспективными проектами компании на являются:

· производство истребителя поколения 4+ Су-35БМ

· производство фронтового бомбардировщика Су-34

· разработка истребителя 5 поколения

· производство гражданского ближнемагистрального авиалайнера Sukhoi Superjet

В августе 2006 Государственный департамент США ввёл санкции против российских государственных компаний «Рособоронэкспорт» и «Сухой». Их обвиняют в нарушении закона «О нераспространении в отношении Ирана» от 2000 года, которым запрещается сотрудничество с Ираном в сфере распространения оружия массового поражения. Введёнными санкциями запрещается американским государственным органам покупать или продавать какие-либо товары, пользоваться или оказывать услуги этим компаниям. В конце июля 2006 «Рособоронэкспорт» заключил контракт на модернизацию 30 фронтовых бомбардировщиков Су-24 ВВС Ирана, которые теоретически могут быть носителями тактического ядерного оружия. Контракт будет исполнять фирма «Сухой».

2.2 Анализ показателей финансово-хозяйственной деятельности

Анализ технико-экономических показателей (ТЭП) работы предприятия в динамике представлен в таблице 2.1.

Таблица 2.1

Анализ технико-экономических показателей

| Показатели | 2006 год | 2007 год | Относительная величина, |

| Объем производства работ, услуг тыс.руб. | 278595 | 312821 | 112,3 |

| Товарная продукция, тыс.руб. | - | - | - |

| Объем реализованных работ, услуг, тыс.руб. | 278595 | 312821 | 112,3 |

|

Среднесписочная численность ППП в том числе: численность рабочих численность служащих |

862 710 152 |

796 640 156 |

92,3 |

| Фонд оплаты труда, тыс.руб. | 70774 | 78213 | 110,5 |

| Среднемесячная заработная плата 1 работника, тыс.руб. | 6,842 | 8,188 | 119,7 |

| Себестоимость товарной продукции, руб. | - | - | - |

| Себестоимость реализованных работ, услуг, руб. | 246411 | 308266 | 125,1 |

| Затраты на 1 руб.товарной продукции, руб. | 1,13 | 1,01 | 89,8 |

| Производительность труда, руб. | 323 | 393 | 121,6 |

| Среднегодовая стоимость ОПФ, тыс.руб. | 14433 | 22105 | 153,2 |

| Среднегодовая стоимость оборотных средств, руб. | 90569 | 91155 | 100,6 |

| Прибыль (убыток) от реализации, тыс.руб. | 32184 | 4555 | 14,2 |

| Прибыль отчетного периода, тыс.руб. | 25660 | -196 | -0,8 |

| Прибыль, остающаяся в распоряжении предприятия (после уплаты налогов), тыс. руб. | 16319 | -3334 | -20,4 |

| Рентабельность продукции, % | 6,6 | -1,1 | -16,3 |

| Рентабельность производства, % | 24,4 | -0,2 | -0,7 |

Анализируя таблицу 2.1 можно сделать вывод, что за 2007 год объем производства работ (оказания услуг) вырос на 12,3% и составил 312821 тыс.руб. В то же время среднесписочная численность работников сократилась на 7,7% по сравнению с 2006 годом и составила 796 человек, следует отметить, что уменьшение количества работников произошло главным образом, за счет уменьшения рабочих на 70 человек, количество служащих наоборот увеличилось на 4 человека. Фонд оплаты труда вырос в 2007 году на 10,5%, а среднемесячная заработная плата одного работника увеличилась на 19,7% соответственно и составила 8188 руб. в месяц. В 2007 году сократились затраты на 1 руб. товарной продукции на 0,12 руб. или на 10,2%. Необходимо отметить также рост производительности трудана 21,6% по сравнению с 2006 годом. Среднегодовая стоимость ОПФ увеличилась в 2007 году на 2,3%, а оборотных средств – на 0,6%. Убыток от реализации в 2007 году стал меньше чем в 2006 на 53,2%. В 2007 году получен убыток в сумме 3334 тыс.руб. Рентабельность продукции и производства также снизилась по состоянию на 2007 год.

Таблица 2.2

Анализ структуры себестоимости работ (услуг) ОАО «КБ «Сухой»

| Элементы затрат | 2006 год | 2007 год | Отклонение | |||

| Тыс.руб. | Уд.вес, % | Тыс.руб. | Уд.вес. | Тыс.руб. | Уд.вес | |

| Материальные затраты | 128134 | 52% | 163381 | 53% | 35247 | 1% |

| Затраты на оплату труда | 44354 | 18% | 58571 | 19% | 14217 | 1% |

| Отчисления на социальные нужды | 14785 | 6% | 18496 | 6% | 3711 | 0% |

| Амортизационные отчисления | 14785 | 6% | 18496 | 6% | 3711 | 0% |

| Прочие затраты | 44354 | 18% | 49323 | 16% | 4969 | -2% |

Как видно из таблицы 2.2, наибольший удельный вес в структуре себестоимости услуг занимают материальные затраты 53% в 2007 году (52% в 2006 году). Наименьший удельный вес занимают отчисления на социальные нужды и амортизационные отчисления (по 6% в общей структуре себестоимости и в 2006 и в 2007 году). Следует отметить снижение доли прочих затрат в 2007 году на 2%, что является положительным, однако в абсолютном выражении данная статья затрат увеличилась по сравнению с 2006 годом на 4969 тыс.руб.

Таблица 2.3

Оценка достаточности источников финансирования для формирования материальных оборотных средств

| Показатели | Формула расчета | На начало 2007 г. | На конец 2007 г. | Изменение | |

| Капитал и резервы (Q) | Стр.490 | 115864 | 123292 | +7428 | |

| Внеоборотные активы (F) | Стр.190 | 85473 | 91400 | +5927 | |

| Долгосрочные пассивы (Кт) | Стр.590 | 1230 | 1693 | +463 | |

| Краткосрочные кредиты и займы (Кt) | Стр.610 | 11000 | 30000 | +19000 | |

| Наличие собственных оборотных средств (СОС) | Q – F | 30391 | 31892 | +1501 | |

| Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (КФ) | (Q + Кт) – F | 31621 | 33585 | +1964 | |

| Общая величина основных источников формирования запасов и затрат (ВИ) | (Q + Кт + Kt) – F | 42621 | 63585 | +20964 | |

| Запасы и затраты (33) | Стр.210 + стр. 220 | 12208 | 15237 | +3029 | |

|

Излишек (+) или недостаток (-) собственных оборотных средств (±Фс) |

СОС – ЗЗ | 18183 | 16655 | -1528 | |

|

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников(±Фт) |

КФ - ЗЗ | 19413 | 18348 | -1065 | |

|

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (±Фо) |

ВИ – ЗЗ | 30413 | 48348 | +17935 | |

|

Трехкомпонентный показатель типа финансовой ситуации S(Ф) = [S(±Фс), S(±Фт), S(±Ф0)] |

S(Ф) = |

1, если Ф ≥ 0 | (1;1;1) | (1;1;1) | |

| 0, если Ф ≤ 0 | |||||

Расчеты, проведенные в данной таблице, показывают, что на предприятии имеется излишек собственных и долгосрочных заемных средств, излишек собственных оборотных средств и излишек общей величины основных источников формирования запасов и затрат.

Таблица 2.4

Сводная таблица показателей по типам финансовых ситуаций

| Показатели | Тип финансовой ситуации | |||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | |

|

±Фс = СОС – ЗЗ |

Фс ≥ 0 |

Фс < 0 |

Фс < 0 |

Фс < 0 |

|

±Фт = КФ – ЗЗ |

Фт ≥ 0 |

Фт ≥ 0 |

Фт < 0 |

Фт < 0 |

|

±Фо = ВИ – ЗЗ |

Фо ≥ 0 |

Фо ≥ 0 |

Фо ≥ 0 |

Фо < 0 |

Из таблицы видно, что предприятие обладает абсолютной независимостью. Абсолютная и нормальная устойчивость финансового состояния характеризуются высоким уровнем рентабельности предприятия и отсутствием нарушений финансовой дисциплины.

Таблица 2.5

Анализ ликвидности баланса предприятия

| АКТИВ | ПАССИВ | Платежный излишек или недостаток (+, -) | |||||||

| Группа актива | Способ расчета | На начало 2007 г. | На конец 2007 г. | Группа пассива | Способ расчета | На начало 2007 г. | На конец 2007 г. | На начало 2007 г. | На конец 2007 г. |

| А1 наиболее ликвидные активы | стр.250+ стр.260 | 1687 | 3883 | П1 наиболее срочные обязательства | стр.620 | 30111 | 38134 | 28424 | 34251 |

| А2 быстро реализуемые активы | стр.240 | 12886 | 15381 | П2 краткосрочные обязательства |

стр.610+ 630+660 |

11000 | 30000 | -1886 | 14619 |

| А3 медленнореализуемые активы |

стр.210+ стр.220+ стр.230+ стр.270 |

64425 | 84047 | П3 долгосрочные пассивы |

стр.590+ стр.640+ стр.650 |

7496 | 3285 | -56929 | -80762 |

| А4 труднореализуемые активы | стр.190 | 85473 | 91400 | П4 постоянные пассивы | стр.490 | 115864 | 123292 | 30391 | 31892 |

| БАЛАНС | 164471 | 194711 | БАЛАНС | 164471 | 194711 | ||||

Анализируя таблицу, можно сделать следующие выводы:

На начало года:

А1 < П1 А2 > П2 А3 > П3 А4 < П4

Т.е. на начало года баланс не является абсолютно ликвидным.

На конец года:

А1 < П1 А2 < П2 А3 > П3 А4 < П4

Следовательно, на конец года баланс является неликвидным.

Таблица 2.6

Оценка состоятельности предприятия

| № пп | Показатели | Способ расчета | Нормальное значение | Величина коэффициентов (в долях единицы) | ||

| На начало 2007 г. | На конец 2007 г. | Отклонение в динамике (+, -) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Общий показатель платежеспособности |

|

L1 ≥ 1 |

0,73 | 0,68 | -0,05 |

| 2 | Коэффициент абсолютной ликвидности |

|

L2 ≥ 0,1:0,7 |

0,04 | 0,06 | +0,02 |

| 3 | Коэффициент «критической оценки» |

|

Допустимое значение: L3 ≥ 0,7:0,8; оптимальное: L3 = 1 |

0,35 | 0,28 | -0,07 |

| 4 | Коэффициент текущей ликвидности |

|

Необходимое значение: L4 = 2 оптимальное: L3 = 2,5: 3,0 |

1,92 | 1,52 | -0,40 |

| 5 | Коэффициент маневренности функционирующего капитала |

|

Уменьшение показателя в динамике - положительный факт | 1,70 | 2,39 | +0,69 |

| 6 | Доля оборотных средств в активах |

|

L6 ≥ 0,5 |

0,48 | 0,53 | +0,05 |

| 7 | Коэффициент обеспеченности собственными средствами |

|

L7 ≥ 0,1 |

-0,61 | -0,49 | +0,2 |

| 8 | Коэффициент восстановления платежеспособности |

|

Не менее 1,0 | 0,62 | 0,66 | +0,04 |

| 9 | Коэффициент утраты платежеспособности |

|

Не менее 1,0 | 0,69 | 0,71 | +0,02 |

Общий показатель платежеспособности и на начало и на конец 2007 года не соответствует нормативному значению, следовательно предприятие является неплатежеспособным.

Коэффициент абсолютной ликвидности значительно ниже нормативного значения, следовательно предприятие не способно досрочно погасить кредиторскую задолженность.

Коэффициент «критической оценки» также ниже норматива, т.е. предприятие не способно погасить текущие обязательства.

Коэффициент текущей ликвидности и на начало и на конец года не соответствует нормативу, это означает, что предприятие неплатежеспособно.

Коэффициент маневренности функционирующего капитала в динамике повышается, что является отрицательным.

Доля оборотных средств в оборотных активах на конец 2007 года повысился и стал соответствовать нормативу, что является положительным.

Коэффициент обеспеченности собственными средствами значительно ниже нормативного значения, это свидетельствует о недостаточности собственных средств, т.е. предприятие не способно погасить свои обязательства за счет собственных средств.

Коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности также и на начало и на конец 2006 года не соответствуют нормативному значению, это свидетельствует о неплатежеспособности предприятия.

Таким образом, рассчитанные выше коэффициенты, позволяют сделать вывод о том, что ОАО «КБ «Сухой» является неплатежеспособным как на начало, так и на конец 2007 года.

Таблица 2.7

Оценка финансовой устойчивости

| Показатели | Способ расчета | Нормальное ограничение | Значение показателей | Отклонение в динамике (+,-) | |

| На начало 2007 г. | На конец 2007 г. | ||||

| Коэффициент капитализации |

|

|

0,42 | 0,58 | +0,16 |

| Коэффициент обеспеченности собственными источниками финансирования |

|

|

0,38 | 0,31 | -0,07 |

| Коэффициент финансовой независимости |

|

|

0,70 | 0,63 | -0,07 |

| Коэффициент финансирования |

|

|

2,38 | 1,73 | -0,65 |

| Коэффициент финансовой устойчивости |

|

|

0,71 | 0,64 | -0,07 |

По данным таблицы можно сделать вывод, что коэффициент капитализации соответствует нормативному значению и на начало и на конец 2007 года, это означает, что предприятие эффективно использует собственный капитал, хотя на конец года данный коэффициент повысился на 0,16, следовательно, эффективность использования собственного капитала немного снизилась.

Коэффициент обеспеченности собственными оборотными средствами и на начало и на конец года ниже нормативного значения, при этом на конец года отмечается снижение данного показателя на 0,07, следовательно, предприятие недостаточно обеспечено собственными оборотными средствами.

Коэффициент финансовой независимости и на начало и на конец 2007 года соответствует нормативному значению, т.е. предприятия является финансово независимым.

Коэффициент финансирования и на начало и на конец 2007 года соответствуют нормативному значению, однако, несмотря на это на конец года данный показатель снизился на 0,65 и составил 1,73. Снижение коэффициента финансирования является негативным фактором и свидетельствует об увеличении использования заемных средств.

Коэффициент финансовой устойчивости соответствует нормативному значению, но на конец года он немного снизился, хотя не стал ниже норматива, следовательно, предприятие является финансово устойчивым.

Таблица 2.8

Основные показатели деловой активности

| № п/п | Показатели | Способ расчета | 2007 г. | 2006 г. | Отклонение (+, -) |

| 1 | Ресурсоотдача |

|

48,3 | 45,3 | +3,0 |

| 2 | Коэффициент оборачиваемости мобильных средств |

|

3,03 | 3,53 | -0,50 |

| 3 | Коэффициент оборачиваемости собственного капитала, оборотов |

|

2,54 | 2,40 | +0,14 |

| 4 | Срок оборачиваемости материальных средств, дней |

|

17,5 | 15,8 | +1,7 |

| 5 | Срок оборачиваемости денежных средств, дней |

|

4,5 | 2,2 | +2,3 |

Ресурсоотдача показывает, что на рубль средств, вложенных в деятельность предприятия приходилось 45,3 руб. выручки от реализации продукции в 2006 году, а в 2006 году этот показатель увеличился на 3 руб. и составил 48,3 рубля выручки от реализации на 1 рубль вложенных средств.

Коэффициент оборачиваемости мобильных средств показывает, что в 2007 году оборачиваемость мобильных средств предприятия замедлилась.

Коэффициент оборачиваемости собственного капитала увеличился в 2007 году на 0,14 оборота.

В 2007 году увеличился также срок оборачиваемости материальных средств на 1,7 дня и составил 17,5 дней, т.е. оборачиваемость замедлилась, что является отрицательным.

Срок оборачиваемости денежных средств также увеличился и составил 4,5 дня против 2,2 дней в 2006 году, что является отрицательным.

Один из важных задач анализа ТЭП является контроль, за правильным использованием рабочей силы. Организацию охраны труда и заработной платы на ОАО «КБ «Сухой» осуществляет отдел охраны труда и заработной платы (ООТ и З).

В состав работников ОАО «КБ «Сухой» входит промышленно-производственный персонал (ППП), который состоит из рабочих и служащих (руководителей, специалистов, технических исполнителей).

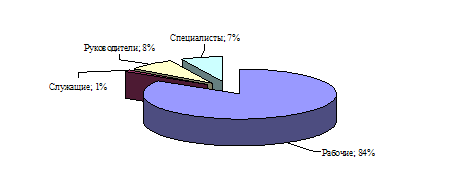

Оценка динамики и структуры численности ОАО «КБ «Сухой» представлены в таблице 2.9., на рисунке 2.1.

Численность работающих ОАО «КБ «Сухой» в 2007 году сократилось на 66 человек (на 7,66%) по сравнению с 2006 годом.

Таблица 2.9

Оценка динамики и структуры численности ОАО «КБ «Сухой»

| Показатели | 2005 г. | 2006 г. | 2007 г. | Изменение в 2007г. к 2006г. | |

| Чел. | Чел. | Чел. | +/- | Темп роста, % | |

| Численность, всего | 894 | 862 | 796 | -66 | 92,34 |

|

Из них: рабочие |

729 | 710 | 640 | -70 | 90,14 |

| Служащие | 1 | 7 | 11 | 4 | 157,14 |

| Руководители | 78 | 79 | 76 | -3 | 96,20 |

| Специалисты | 86 | 66 | 69 | 3 | 104,54 |

В течение 2007 года в составе предприятия наблюдались следующие изменения: численность рабочих сократилось на 70 человек (9,86%), также произошло сокращение рабочих в общей численности ППП на 1,96% (рисунок 2.1).

Рисунок 2.1 – Структура численности работающих в ОАО «КБ «Сухой» в 2007 г.

Численность служащих увеличилась на 4 человек (57,14%) по сравнению с прошлым годом, с одновременным ростом удельного веса служащих в общей численности на (0,57%).

Доля специалистов увеличилось на 3 человека (4,54%), удельный вес в общей численности увеличился на 1,01%. В составе управленческого персонала сократилось число руководителей на 3 человека, при этом доля в общей численности увеличилась на 0,38%. Общая численность управленческого персонала в 2006 году составила 156 человек, рабочих 640 человек.

Качественный состав трудовых ресурсов по уровню квалификации представлен в таблице 2.10.

Таблица 2.10

Качественный состав трудовых ресурсов

| Разряд рабочих | Тарифные коэффициенты | Численность рабочих на конец года, чел. | |

| 2006 год | 2007 год | ||

| 1 | 1,00 | 252 | 235 |

| 2 | 1,30 | 23 | 21 |

| 3 | 1,69 | 79 | 74 |

| 4 | 1,96 | 153 | 145 |

| 5 | 2,27 | 192 | 164 |

| 6 | 2,63 | 11 | 1 |

| Итого | 710 | 640 | |

| Ср. тариф. разряд рабочих | 3,1 | 3,0 | |

| Ср.тарифный коэффициент | 1,95 | 1,99 | |

Судя по полученным данным, средний тарифный разряд рабочих незначительно снизился 0,1., при этом средний тарифный коэффициент рабочих за отчетный год несколько возрос – 1,99.

В таблице 2.11 представлена динамика заработной платы и производительности труда на предприятии

Таблица 2.11

Динамика заработной платы и производительности труда ОАО «КБ «Сухой»

| Показатели |

2005 год |

2006 год |

В% к 2005г. |

2007 год |

Измене ние, руб. |

Темп роста, % |

| Среднегодовая заработная плата 1 работающего, руб. | 44945,1 | 82104,41 | 182,677 | 98257,54 | 16153,13 | 119,674 |

| Среднегодовая заработная плата 1 рабочего, руб. | 55117,86 | 99681,69 | 180,852 | 122207,81 | 22526,12 | 122,598 |

| Среднегодовая выработка одного работающего, руб. | 109409,9 | 142029,2 | 129,81 | 372863,1 | 230833,9 | 262,526 |

| Среднегодовая выработка одного рабочего, руб. | 134565,1 | 173388,9 | 128,85 | 464020,4 | 290631,5 | 267,618 |

Прирост на 19,64% в 2007 году среднегодовой заработной платы работникам обусловлен увеличением объема реализации услуг и сокращением численности. Среднегодовая выработка одного работающего выросла в 2007 году в 2,62 раз, рабочего в 2,67 раза. Рост заработной платы объясняется пересмотром (ростом) тарифных ставок и должностных окладов в сентябре и декабре 2007 года.

В 2007 году отработано рабочими 165950 человеко-дней, что на 2,04 % меньше аналогичного периода прошлого года.

Проведем анализ изменения и структуры актива и пассива баланса

Таблица 2.12

Анализ динамики и структуры актива и пассива баланса

| Статья | Тыс.руб. | Изменение денежных средств | ||

| на начало 2007 | на конец 2007 | +/- | % изм абс.вел-ны | |

| АКТИВ | ||||

| I. Внеоборотные активы | 85473 | 91400 | 5927 | 6,9 |

| Нематериальные активы | 0 | 0 | 0 | 0,0 |

| Основные средства | 74485 | 80722 | 6237 | 8,4 |

| Доходные вложения в материальные ценности | 0 | 0 | 0 | 0,0 |

| Долгострочные финансовые вложения | 0 | 0 | 0 | 0,0 |

| Прочие внеоборотные активы | 0 | 0 | 0 | 0,0 |

| II. Оборотные активы | 78998 | 103311 | 24313 | 30,8 |

| Запасы | 9204 | 12532 | 3328 | 36,2 |

| Налог на добавленную стоимость по приобретенным ценностям | 3004 | 2705 | -299 | -10,0 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 52006 | 67680 | 15674 | 30,1 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 12886 | 15381 | 2495 | 19,4 |

| Краткосрочные финансовые вложения | 0 | 0 | 0 | 0,0 |

| Денежные средства | 1687 | 3883 | 2196 | 130,2 |

| Прочие оборотные активы | 211 | 1130 | 919 | 435,5 |

| Всего активов | 317954 | 378744 | 60790 | 19,1 |

| ПАССИВ | ||||

| III. Капитал и резервы | 115864 | 123292 | 7428 | 6,4 |

| Уставный капитал | 100 | 100 | 0 | 0,0 |

| Добавочный капитал | 88725 | 99427 | 10702 | 12,1 |

| Резервный капитал | 0 | 0 | 0 | 0,0 |

| Целевые финансирование и поступления | 0 | 0 | 0 | 0,0 |

| Нераспределенная прибыль прошлых лет | 0 | 0 | 0 | 0,0 |

| Непокрытый убыток прошлых лет | 0 | 0 | 0 | 0,0 |

| IV. Долгосрочные обязательства | 1230 | 1693 | 463 | 37,6 |

| Займы и кредиты | 0 | 0 | 0 | 0,0 |

| Прочие долгосрочные обязательства | 1230 | 1693 | 463 | 37,6 |

| V. Краткосрочные обязательства | 47377 | 69726 | 22349 | 47,2 |

| Займы и кредиты | 11000 | 30000 | 19000 | 172,7 |

| Кредиторская задолженность | 30111 | 38134 | 8023 | 26,6 |

| Задолженность участникам (учредителям) по выплате доходов | 0 | 0 | 0 | 0,0 |

| Доходы будущих периодов | 6266 | 1592 | -4674 | -74,6 |

| Резервы предстоящих расходов | 0 | 0 | 0 | 0,0 |

| Прочие краткосрочные обязательства | 0 | 0 | 0 | 0,0 |

| Всего пассивов | 164471 | 194711 | 30240 | 18,4 |

Таким образом, из таблицы 2.12 видно, что за 2007 год сумма баланса увеличилась на 30240 тыс.руб. или на 18,4%. Это произошло главным образом за счет роста оборотных активов на 24313 тыс.руб. или на 30,8% в активе баланса и краткосрочных обязательств 22349 тыс.руб. или на 47,2% в пассиве баланса. Наибольший удельный вес в активе баланса на конец 2007 года занимают оборотные активы – 50,1%, увеличившись по сравнению с начало года на 5,1%. В пассиве баланса наибольший удельный вес на конец 2007 года занимает капитал и резервы 63,3%, но следует отметить что по сравнению с началом 2007 года он снизился на 7,1%. Это связано с ростом удельного веса краткосрочных обязательств на конец 2007 года на 7%. Наименьший удельный вес в структуре пассива принадлежит уставному капиталу – 0,1%. Рост долгосрочных и краткосрочных обязательств является негативной тенденцией.

2.3 Анализ эффективности использования основного капитала

Проведем анализ наличия, структуры и движения основных средств на исследуемом ОАО «КБ «Сухой». Результаты расчета приведены в табл. 2.13 (стоимость основных фондов взята без учета переоценки). Данные используемые в таблице 2.13 взяты из приложения к бухгалтерскому балансу (форма №5).

Таблица 2.13

Наличие, движение и структура основных средств в 2007 году в ОАО «КБ «Сухой», тыс.руб.

| Группа основных средств | Наличие на начало периода |

Поступило за отчетный период |

Выбыло за отчетный период | Наличие на конец периода | ||||

|

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % | |

| Здания и сооружения | 4313 | 29,9 | 288 | 8,4 | 314 | 42,0 | 9287 | 42,0 |

| Передаточные устройства, измерительные приборы и регулирующие устройства | 359 | 2,5 | 406 | 11,9 | 0,0 | 765 | 3,5 | |

| Машины и оборудование | 7973 | 55,2 | 2212 | 64,7 | 372 | 49,7 | 9813 | 44,4 |

| Транспортные средства | 1355 | 9,4 | 347 | 10,1 | 53 | 7,1 | 1649 | 7,5 |

| Вычислительная техника и оргтехника | 208 | 1,4 | 58 | 1,7 | 0,0 | 266 | 1,2 | |

| Другие основные средства | 225 | 1,6 | 109 | 3,2 | 9 | 1,2 | 325 | 1,5 |

| Всего ОПФ | 14433 | 100,0 | 3420 | 100,0 | 748 | 100,0 | 22105 | 100,0 |

| в т.ч. актив части | 9895 | 68,6 | 3023 | 88,4 | 425 | 56,8 | 12493 | 56,5 |

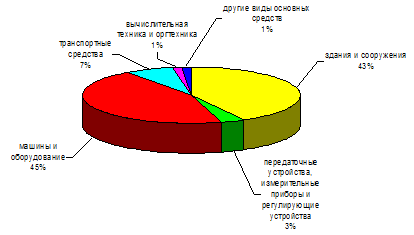

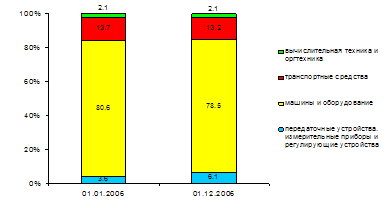

Как видно из табл. 2.13 за 2007 период произошли существенные изменения в наличии и структуре основных средств. Сумма их возросла на 7672 тыс.руб. или на 53,2%. Удельный вес активной части средств сократился на 12,1%, хотя сумма их возросла на 2598 тыс.руб., что следует оценить отрицательно. Уменьшение удельного веса активной части ОПФ произошло главным образом за счет увеличения удельного веса зданий и сооружений на 10,1%. Сумма зданий и сооружений выросла на 4974 тыс.руб. Таким образом, видно что именно эта часть основных средств вызвала такие существенные изменения в наличии и структуре исследуемых показателей.

Проведем анализ движения и технического состояния основных средств, воспользовавшись данными формы №5. Для этого рассчитаем следующие показатели:

Рисунок 2.2 – Структура основных фондов ОАО «КБ «Сухой» на конец 2007 года

Рисунок 2.3 – Активная часть основных фондов

- Коэффициент обновления основных фондов (Кобн) показатель интенсивности замены старой техники новой, процесса расширения производства, ввода в действие новых объектов и т. д. Он исчисляется путем деления стоимости вновь введенных в эксплуатацию основных производственных фондов за отчетный период на первоначальную стоимость всех основных производственных фондов предприятии по состоянию на конец отчетного периода.

![]() ;

;

![]() ;

;

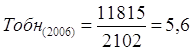

- Срок обновления основных средств показывает период за который происходит обновление основных средств. Тобн = Стоимость ОС на начало отчетного периода: стоимость поступивших ОС за отчетный период

срок обновления основных средств (Тобн):

;

;

![]() ;

;

- Коэффициент выбытия - отношение числа выбывшего оборудования к общему количеству одновременно приобретенного оборудования (Кв).

![]()

![]() ;

;

- Коэффициент прироста основных средств (Кпр) отражает относительное увеличение стоимости основных средств за счет их обновления, рассчитывается как отношение стоимости прироста основных фондов к их стоимости на начало периода:

![]()

![]() ;

;

- Коэффициент износа основных средств (Ки) это отношение остаточной стоимости основных средств к их балансовой стоимости.

![]() ;

;

![]() ;

;

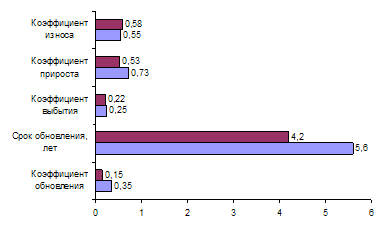

Приведем указанные выше расчеты в таблице 2.14.

Таблица 2.14

Данные о движении и техническом состоянии основных средств

| Показатель | Уровень показателя | ||

| 2006 год | 2007 год |

Измен. +/- |

|

| Коэффициент обновления | 0,35 | 0,15 | -0,2 |

| Срок обновления, лет | 5,6 | 4,2 | -1,4 |

| Коэффициент выбытия | 0,25 | 0,22 | -0,03 |

| Коэффициент прироста | 0,73 | 0,53 | -0,2 |

| Коэффициент износа | 0,55 | 0,58 | +0,03 |

Графически данные изменения отражены на рис. 2.4.

Рисунок 2.4 – Диаграмма движения и технического состояния основных средств ОАО «КБ «Сухой»

Сведения табл. 2.14 и рис. 2.4 показывают, что за 2007 год техническое состояние основных средств на предприятии несколько ухудшилось за счет менее интенсивного их обновления, коэффициент годности основного оборудования составил 0,434 в 2006 году, что свидетельствует о необходимости более ускоренного обновления или замены оборудования.

Следует отметить, что срок обновления ОПФ в 2007 году составил 4 года, увеличившись по сравнению с 2006 на 2 года, что является отрицательным.

Техническое состояние основных средств характеризует их "возрастная" структура, которая в первую очередь дает возможность выявить устаревшее оборудование, которое требует замены. Для анализа действующее оборудование группируется по видам, а внутри их - по продолжительности использования.

Таблица 2.15

Анализ состава и структуры основных средств основного вида деятельности ОАО «КБ «Сухой» по срокам службы

| Показатели | Общее количество, шт. | Продолжительность эксплуатации | |||||

| до 10 года | от 10 до 20-и лет | свыше 20-и лет | |||||

| штук | % | штук | % | штук | % | ||

| Рабочие машины и оборудование | 45 | 26 | 26,8 | 11 | 34,4 | 8 | 100,0 |

| Вычислительная техника и оргтехника | 18 | 18 | 18,6 | - | - | - | - |

| Измерительные приборы и регулирующие устройства | 16 | 12 | 12,4 | 4 | 12,5 | - | - |

| Транспортные средства | 14 | 4 | 4,1 | 8 | 25,0 | - | - |

| Инструмент, производственный и хозяйственный инвентарь | 46 | 37 | 38,1 | 9 | 28,1 | - | - |

| ИТОГО | 139 | 97 | 100,0 | 32 | 100,0 | 8 | 100,0 |

Результаты анализа возрастного состава машин и оборудования свидетельствуют о том, что наиболее устаревшее оборудование – рабочие машины и оборудование. По результатам таблицы можно сделать вывод, что 69,8 % оборудования предприятия имеет средний возраст до 10-и лет, а 23% от 10 до 20-и лет. Свыше 20-ти лет приходится на рабочие машины и оборудование – 5,8%. Таким образом, можно сделать вывод, что ОПФ предприятия достаточно «молодые» и постоянно обновляются.

Для более полного анализа эффективности использования основных производственных фондов предприятия составим табл. 2.16.

Таблица 2.16

Анализ эффективности использования основных фондов в 2007 году

| Показатели | На начало года |

На конец года |

Откло-нение | |

| Объем выпуска продукции (ВП), тыс. руб. | 278595 | 312821 | 34226 | |