Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Разработка бизнес-проекта предприятия (на примере ОАО "Чиркейская ГЭС")

Дипломная работа: Разработка бизнес-проекта предприятия (на примере ОАО "Чиркейская ГЭС")

Дипломный проект

Тема: Разработка бизнес-проекта предприятия (на примере ОАО «Чиркейская ГЭС»)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ.. 5

1.1 Сущность, понятия и виды финансового планирования. 5

1.2 Роль бизнес-планирования, совершенствование финансовой деятельности предприятия. 9

1.3 Комплексное финансовое планирование, бизнес-план. 11

1.4 Разновидности бизнес-плана. 15

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ ОАО «ЧИРКЕЙСКАЯ ГЭС». 17

2.1 Факторный анализ. 18

2.2 Система «Директ-костинг» как важнейшая характеристика управленческого учета 34

2.3 Управление затратами по центрам ответственности. 37

2.4 Система контроля над финансовыми потоками ОАО «Чиркейская ГЭС». 41

2.5 Итоговые выводы.. 43

3. ПРОЕКТ БИЗНЕС-ПЛАНА.. 45

ЗАКЛЮЧЕНИЕ. 77

Список литературы.. 80

ВВЕДЕНИЕ

Процесс бизнес-планирования включает составление перспективных и текущих планов-прогнозов, назначение которых состоит в том, чтобы обеспечить коллективу предприятия понимание общих задач, стратегии и тактики их выполнения, а также ресурсов, имеющихся в распоряжении предприятия. Кроме того, бизнес-планирование определяет рамки, границы, в которых предстоит работать. Планы позволяют определить направления поиска новых сфер и методов деятельности.

Актуальность выбранной темы заключается в том, что бизнес - планирование позволяет заглянуть в будущее предприятия, предусмотреть цели, сферу, масштабы и результаты его деятельности в соизмерении с источниками и затратами.

Разработка бизнес-планов приобрела особую актуальность в нашей стране в последнее время в связи с открытием финансирования отдельных проектов российских предпринимателей со стороны зарубежных инвесторов. Обязательным документом для участия в конкурсе проектов является бизнес-план организаций, принимающих участие в таком конкурсе.

Развитие бизнес-планирования предполагает внедрение в практику проведения комплексного анализа ситуации, постановки целей, выработки стратегий и согласованных программ действий, распределения ресурсов в соответствии с выявленными приоритетами развития.

Цель дипломной работы – это рассмотрение бизнес-плана как инструмента внутрифирменного планирования, который помогает увидеть, как благоприятные, так и неблагоприятные возможности и последствия деятельности промышленного предприятия, найти пути решения проблемы планирования.

Для достижения поставленной цели необходимо решить следующие задачи:

1) изучить теоретические основы планирования, раскрыть его сущность и виды, дать понятия финансового планирования;

2) провести финансовый анализ деятельности промышленного предприятия;

3) разработать макет бизнес-плана для промышленного предприятия, выбрать и определить наиболее эффективную стратегию достижения поставленных задач.

Объектом исследования в данной работе является крупное энергетическое предприятие г. Перми ОАО «Чиркейская ГЭС».

Предметом исследования является система бизнес-планирования в ОАО «Чиркейская ГЭС».

В работе использованы следующие методы: статистико-экономический анализ, сравнительный, горизонтальный, вертикальный, балансовый и прогнозный методы финансового анализа.

Информационную базу дипломного проекта составили нормативно-правовые акты, учебные издания, в том числе «Анализ финансово-хозяйственной деятельности организации» Ионовой А.Ф., Селезневой Н.Н., «Финансовый менеджмент» под редакцией Стояновой Е.С., а также периодическая литература, бухгалтерская отчетность объекта исследования за 2003-2005гг.: Бухгалтерский баланс (форма № 1), Отчет о прибылях и убытках (форма № 2), Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5).

О практической значимости для ОАО «Чиркейская ГЭС» дипломного проекта говорит то, что в данной работе выявлены основные недостатки в построении бизнес-плана предприятия и разработаны мероприятия по его улучшению, внедрение которых дает существенный экономический эффект.

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

1.1 Сущность, понятия и виды финансового планирования

Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств предприятия для обеспечения его развития. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Исходя из этого финансовые планы можно разделить на перспективные, текущие и оперативные.

Примером сочетания перспективного и текущего планирования является бизнес-план, который принято разрабатывать в экономически развитых странах при создании нового направления деятельности либо создания нового структурного подразделения организации. Он составляется на период от трех до пяти лет, поскольку как показывает практика, плановые разработки на более длительные периоды не могут быть достоверными.

Бизнес-план не является только финансовым планом, он необходим для разработки стратегии финансирования или привлечения конкретного инвестора на определенных условиях к участию в создании новой программы.

Составление бизнес-плана, несомненно, способствует внутреннему управлению предприятием, так как он разрабатывается на основе постановки целей, способов их практического осуществления, увязки финансовых, материальных и трудовых ресурсов.

Невозможно выработать общие правила, устанавливающие степень детализации бюджета. В первую очередь она зависит от того, насколько высок уровень надежности составляемых расчетов. Кроме того, в каждой конкретной организации необходимо оценить степень необходимой детализации бюджетов для обеспечения координации отдельных запланированных действий.

Начало функционирования любой организации связано с разработкой ее миссии и осуществлением стратегического планирования. Стратегическое планирование не является систематической деятельностью: стратегию приходится менять лишь при появлении новых внешних обстоятельств, а они возникают эпизодически. Следовательно, стратегическое планирование - это эпизодический процесс, осуществляемый менеджментом организации /33/.

Стратегия компании детализируется в ее бизнес-плане, также являющемся продуктом внутренней управленческой деятельности, т.е. менеджмента. Бизнес-план имеет двойственное предназначение. Он может разрабатываться для привлечения инвестиций в организацию, и тогда его основными потребителями становятся внешние контрагенты-инвесторы, кредиторы, деловые партнеры, а задачей - раскрытие механизма приращения капитала, вложенного в организацию инвестором.

В условиях действующих производств бизнес-план из инструмента стратегического планирования превращается в развернутое краткосрочное планирование всех сторон деятельности организации, становясь основой бюджетирования. Таким образом, бюджетирование можно определить как низший уровень планирования в организации, представляющий собой количественное и финансовое выражение планов деятельности организации, координирующее и конкретизирующее в цифрах проекты руководителей. В результате составления бюджета становится ясно, какие финансовые результаты ожидают организацию при одобрении того или иного бизнес-плана.

Все элементы управленческого учета связаны с менеджментом. Бюджетированию при этом отводится особая роль: оно принадлежит одновременно обеим системам - управленческому учету и менеджменту. С одной стороны, бюджетирование конкретизирует стратегические и тактические задачи, выдвинутые менеджерами организации; с другой стороны, управляющие используют бюджетные данные в целях последующих управленческого анализа и контроля. Схема, приведенная в Приложении 1, свидетельствует об особом месте бюджетирования в системе управленческого учета: бюджетирование является одновременно и важнейшим поставщиком информации в управленческом учете, и его отправной точкой. В отсутствие обоснованного плана учет, контроль и анализ теряют всякий смысл /15/.

Бюджет может разрабатываться на годовой основе (с разбивкой по месяцам) и на основе непрерывного планирования (когда в течение I квартала пересматривается смета II квартала и составляется смета на I квартал следующего года, т.е. бюджет все время проецируется на год вперед). В связи с нестабильной экономической ситуацией в стране сроки бюджетирования в большинстве российских организаций существенно ниже, чем в странах с развитой рыночной экономикой: максимум год, чаще квартал или месяц.

Составление операционных бюджетов предполагает формирование планов для каждого сегмента бизнеса, составление финансовых планов - их консолидацию.

Беспристрастные бюджеты помогают менеджерам вначале конкретизировать поставленные задачи, потом проанализировать состояние дел в компании: как прошел текущий период - принес прибыль или убытки, есть ли деньги на счету; что можно ожидать в ближайшем будущем, целесообразно ли внедрять новые технологии, будут они окупаться или нет и т.д.

Бюджетирование обеспечивает лучшую координацию хозяйственной деятельности, повышает управляемость и адаптивность предприятия к изменениям во внутренней (оргструктура, ресурсы, потенциал предприятия) и внешней среде (рыночная конъюнктура), снижает возможность злоупотреблений и ошибок в управлении, обеспечивает взаимосвязь различных аспектов финансово-хозяйственной деятельности, формирует единое видение планов предприятия и возникающих в процессе их осуществления проблем всеми ответственными работниками, обеспечивает более ответственный подход специалистов к принятию решений, лучшую мотивацию их деятельности и ее оценку.

Наряду с бюджетами на предстоящий период в процессе бюджетирования составляются отчеты об исполнении бюджетов за истекший период. Отчеты по бюджетам сводят воедино информацию по планированию, учету, контролю и анализу бизнес-процессов. Менеджеры должны отслеживать выполнение бюджетов и выявлять так называемые узкие места в деятельности компании /14/.

Анализ исполнения бюджетов позволяет менеджерам применять систему управления по отклонениям, когда внимание концентрируется на показателях, которые имеют значительные отклонения от плановых. Анализу также подвергаются различия между бюджетными данными и данными других подразделений или предприятий, среднеотраслевыми данными. Не менее важен и анализ тенденций показателей во времени.

Таким образом, являясь количественным выражением целей, стратегий и намеченных мероприятий по их реализации, количественным выражением плана, бюджеты предприятия обеспечивают информационную базу анализа включенных в них экономических показателей.

В литературе о планировании в финансовом менеджменте обычно различают две схемы организации работ по составлению бюджетов (планов): по методу break-down (сверху-вниз) и по методу build-up (снизу-вверх). По методу break-down работа по составлению бюджетов начинается “сверху”, т.е. руководство организации определяет цели и задачи, в частности плановые показатели по прибыли. Затем эти показатели детализируются по мере продвижения на более низкие уровни структуры предприятия, включаются в планы подразделений. По методу build-up поступают наоборот. Например, расчет показателей начинают отдельные подразделения, и затем уже руководитель структурного подразделения сводит эти показатели в единый бюджет (план), который в последствии может войти составной частью в общий бюджет (план) предприятия.

Методы break-down и build-up представляют две противоположные тенденции. На практике не целесообразно использовать только один из этих методов. Планирование и составление бюджетов представляют собой текущий процесс, в котором необходимо постоянно осуществлять координацию бюджетов различных подразделений предприятия /31/.

Таким образом, предприятие должно осуществлять планирование и контроль в двух основных экономических областях. Речь идет о прибыльности (рентабельности) его работы и финансовом положении. Поэтому бюджет (план) по прибыли и финансовый план (бюджет) являются центральными элементами внутрифирменного планирования.

В разрезе темы дипломной работы во второй главе рассмотрим мероприятия, повышающие доходность организации на примере промышленного предприятия Пермского края. Для этого необходимо провести анализ финансового состояния предприятия, разработать проект бизнес-плана и выработать пути, повышающие эффективность деятельности организации.

1.2 Роль бизнес-планирования, совершенствование финансовой деятельности предприятия

Любая конструкция создается сначала на бумаге. Дом, самолет, космический корабль и компьютер начинаются с чертежей и расчетов.

Бизнес-план - это план построения бизнеса, и к нему надо отнеситься с соответствующим вниманием. Точно так же, как чертеж или расчет, бизнес-план - это размышление перед действием. Именно он позволяет проверить все "за" и "против", прежде чем браться за дело и искать ресурсы. Обращение к бизнес-плану, как правило, происходит тогда, когда компании необходимы перемены и когда для их осуществления не хватает ресурсов компании. Ценность бизнес-плана тем не менее не ограничивается необходимостью убедить инвесторов в том, что у предприятия есть достойная поддержки бизнес-идея. Он имеет важное значение и для управленческого персонала фирмы, поскольку точно определяет содержание целей предприятия, а также время и пути их достижения /41/.

Существуют четыре основные причины составления бизнес-плана.

1. Возможность обнаружить проблемы "на бумаге" до того, как они возникли.

2. Без бизнес-плана практически невозможно привлечение инвестиций.

3. Бизнес-план - это стандартный документ ознакомления с предприятием и обязательное требование со стороны цивилизованного рынка.

4. Бизнес-план - это инструмент контроля и управления /36/.

Итак, подводя итог отметим, что бизнес-план - это стартовая точка и базис плановой и исполнительской деятельности предприятия, единый источник стратегической информации о нем. Бизнес-план прямо воздействует на все результаты работы предприятия.

В современной практике бизнес-план выполняет четыре функции.

Первая из них связана с возможностью его использования для разработки стратегии бизнеса. Эта функция жизненно необходима в период создания предприятия, а также при выработке новых направлений деятельности.

Вторая функция — планирование. Она позволяет оценить возможности развития нового направления деятельности, контролировать процессы внутри фирмы.

Третья функция позволяет привлекать денежные средства — ссуды, кредиты. В современных российских условиях без кредитных ресурсов практически невозможно осуществить какой-либо значительный проект, однако получить кредит непросто. Главная причина заключается не столько в проблеме высоких процентных ставок, сколько в развившейся практике невозвращения кредитов. В этой ситуации банки принимают целый комплекс мер по обеспечению возврата денежных средств, среди которых следует отметить требования банковских гарантий, реального залога и другие, но решающим фактором при предоставлении кредита является наличие проработанного бизнес-плана.

Четвертая функция позволяет привлечь к реализации планов компании потенциальных партнеров, которые пожелают вложить в производство собственный капитал или имеющуюся у них технологию. Решение вопроса о предоставлении капитала, ресурсов или технологии возможно лишь при наличии бизнес-плана, отражающего курс развития компании на определенный период времени /9/.

Таким образом, внутрифирменное планирование является неотъемлемой частью любого предприятия, независимо от его размера.

Бизнес-план обобщает анализ возможностей для начала или расширения бизнеса в конкретной ситуации и дает четкое представление о том, каким образом менеджмент данной компании намерен использовать этот потенциал. Велико его значение и для привлечения деловых партнеров, создания совместных предприятий, а также для получения финансирования.

1.3 Комплексное финансовое планирование, бизнес-план

Процесс стратегического планирования может быть представлен в виде последовательного решения стратегических проблем. При этом этапы их решения разграничиваются таким образом, чтобы на каждом могли быть использованы свои специфические методы. Разработка программы деятельности фирмы является первым этапом стратегического планирования. На первом этапе устанавливаются стратегически важные сферы деятельности предприятия — то есть те, которые управляются и планируются относительно независимо от других рынков и инфраструктур. При разграничении стратегических хозяйственных областей учитывается следующее:

1. Для каждой стратегической области должна быть определена самостоятельная рыночная задача, ориентированная на внешний по отношению к предприятию рынок, четко определенный по характеру потребностей клиентуры.

2. Стратегическая область хозяйственной деятельности предприятия должна быть и самостоятельно управляемой, чтобы в случае необходимости фирма могла отказаться от какой-либо стратегической сферы деятельности, не причинив при этом особого вреда другим областям. Самостоятельная рыночная задача является необходимым, но отнюдь не достаточным условием для удовлетворения второго требования. Стратегическая область должна располагать не только собственным рынком, но и своей инфраструктурой. Скажем, малые и средние фирмы зачастую опираются только на одну стратегическую область.

3. В рамках стратегической области фирма должна добиться определенных конкурентных преимуществ. Поскольку последние достигаются лишь в борьбе, для стратегической области деятельности фирмы нужно определить всех явных конкурентов.

4. Стратегические области должны быть стабильными в течение длительного периода, поскольку все стратегическое планирование ориентируется на долгосрочную перспективу /20/.

Второй этап стратегического планирования характеризуется анализом отдельных стратегических областей. При анализе не затрагиваются общефирменные проблемы, так как отдельные стратегические сферы имеют свою рыночную специфику и внешнее окружение, а их инфраструктура обладает своими сильными и слабыми сторонами по отношению к конкурентам. Отсюда, различные сферы хозяйственной деятельности предприятия имеют свои риски и особые шансы на успех. Анализ внешней среды и норм регулирования выявляет стратегически важные тенденции развития в экологии, технологии, экономике, правовом регулировании, обществе и политике. Он помогает выяснить важнейшие изменения в поведении рабочих, профсоюзов, государственных учреждений, кредиторов.

Анализ рынка и отрасли наиболее сложная область исследования. Главным здесь является изучение жизненного цикла продукции, рыночных сегментов и отраслевой структуры. Очень важно сравнение возможностей предприятия с конкурентами. В основе такого сравнения - изучение структуры затрат. При этом выявляются сильные и слабые стороны экономики фирмы в сопоставлении с конкурентами. В результате руководству фирмы должен быть представлен перечень благоприятных шансов и рисков для данной хозяйственной сферы /13/.

На третьем этапе отрабатывается принципиально важный документ, в котором определяются цели и задачи предприятия, разграничиваются сферы деятельности, фиксируются долгосрочные целевые установки.

На четвертом этапе разрабатывается общефирменная стратегия на установленный отрезок времени — на срок от 5 до 10 лет. При этом если предприятие действует в нескольких стратегических областях, то для каждой из них должны предусматриваться свои цели и ресурсы. При ограничении деятельности предприятия одной хозяйственной областью общефирменная стратегия определяет факторы успеха, которые обеспечивают ему преимущества в борьбе с конкурентами. Общефирменная стратегия включает в себя проекты и программы, с помощью которых эти факторы успеха могут быть реализованы.

Только в этом случае стратегическое планирование способно привести к улучшению положения предприятия.

Если на пятом этапе реализуется стратегическое планирование применительно к уровню отдельной сферы деятельности (базирующееся на целях и распределении ресурсов, предусмотренных общефирменной стратегией), то на шестом этапе разрабатывается функциональная стратегия, как на уровне отдельной области, так и всего предприятия. Здесь учитываются, например, управление капиталовложениями, связи с общественностью, поддержание престижа компании, научные исследования и разработки.

На последнем этапе реальность целей, намеченных на предыдущих этапах планирования, обосновывается путем разработки долгосрочных финансовых планов. По результатам оценок финансовой перспективы наметки стратегического плана могут быть скорректированы /6/.

Важным фактором стратегического планирования является то, чтобы стратегия, разработанная руководителями высшего звена управления фирмой, была бы поддержана руководителями среднего звена и всеми работниками.

Последние должны четко представлять свою роль в деятельности фирмы и достижении ею долговременных и краткосрочных целей. Для этого они должны быть соответствующим образом проинформированы. Без ясной формулировки целей нет возможности объединить усилия всех работников для их достижения.

Отсюда столь важным этапом стратегического планирования является определение целей и задач фирмы. При формулировании целей фирмы рекомендуется использовать как количественные, так и качественные показатели. К количественным, например, относятся доли товаров фирмы по странам, товарам или сегментам; объемы продаж товаров и услуг на рынках в натуральном или денежном выражении; размер прибыли фирмы; производственные издержки по изготовлению и сбыту продукции. К качественным относятся показатели, характеризующие освоение новых рынков; разработку и сбыт новой продукции; охрану окружающей среды в странах, где действует фирма; обеспечение занятости в регионах, где фирма ведет торговлю или открывает филиалы и другие.

Основной целью разработки бизнес-плана является планирование хозяйственной деятельности фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. Другие цели разработки плана бизнеса могут быть различными, например:

· уяснить степень реальности достижения намеченных результатов;

· доказать определенному кругу лиц целесообразность реорганизации работы уже существующей фирмы или создания новой;

· убедить сотрудников компании в возможности достижения качественных или количественных показателей, намеченных в проекте и др.

Бизнес-план также призван помочь предпринимателю решить следующие основные задачи, связанные с функционированием фирмы:

· определить конкретные направления деятельности, перспективные рынки сбыта и место фирмы на этих рынках;

· оценить затраты, необходимые для изготовления и сбыта продукции, соизмерить их с ценами, по которым будут продаваться товары, чтобы определить потенциальную прибыльность проекта;

· выявить соответствие кадров фирмы и условий для мотивации их труда требованиям по достижению поставленных целей;

· проанализировать материальное и финансовое положение фирмы и определить, соответствуют ли материальные и финансовые ресурсы достижению намеченных целей;

· просчитать риски и предусмотреть трудности, которые могут

· помешать выполнению бизнес-плана /16/.

1.4 Разновидности бизнес-плана

Приведем основные разновидности бизнес-планов.

Бизнес-план коммерческой идеи или инвестиционного проекта - изложение для потенциального партнера или инвестора результатов маркетингового исследования, обоснование стратегии освоения рынка, предполагаемых финансовых результатов.

Концепт бизнес-план коммерческой идеи или инвестиционного проекта - основа для переговоров с потенциальными инвестором и партнером для выяснения степени их заинтересованности или возможной вовлеченности в проект.

Бизнес-план компании - изложение перспектив развития компании на предстоящий плановый период перед Советом директоров или собранием акционеров с указанием основных бюджетных наметок и хозяйственных показателей для обоснования объемов инвестиций или других ресурсов.

Бизнес-план структурного подразделения (центра финансовой ответственности) - изложение перед высшим руководством корпорации плана развития хозяйственной (операционной) деятельности подразделения для обоснования объемов и степени приоритетности централизованно выделяемых ресурсов или величины прироста оставляемой в распоряжении подразделения прибыли.

Бизнес-план (заявка на кредит) для получения на коммерческой основе заемных средств от организации-кредитора.

Бизнес-план (заявка на грант) для получения средств из государственного бюджета или благотворительных фондов на решение острых социально-политических проблем с обоснованием прямых и косвенных выгод для региона и общества в целом от выделения средств или ресурсов под данный проект.

Бизнес-план развития региона (страны) - обоснование перспектив социально-экономического развития региона и объемов финансирования, соответствующих программ для органов с бюджетными полномочиями /10/.

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ ОАО «ЧИРКЕЙСКАЯ ГЭС»

Краткая характеристика ОАО «Чиркейская ГЭС».

Чиркейский гидроузел расположен в 691 км от устья реки в районе города Перми. Чиркейская ГЭС (установочная мощность – 483 МВт) старейшая станция Чиркейского каскада, и до 1956 года она считалась самой крупной в Уральском регионе. Ее строительство было начато в 1949 году по проекту академика Александрова. 18 сентября 1954 года состоялся пуск 1-го гидроагрегата. В постоянную эксплуатацию Чиркейская ГЭС была принята в 1964 году.

В состав сооружений Чиркейского гидроузла входят: здание гидроэлектростанции совмещенного (водосливного) типа, русловая и пойменная земляные плотины, судоходный двухниточный шестиСулакрный шлюз (эксплуатируется государственным учреждением РусГидро), ОРУ 110-220 кВ.

Длина напорного фронта всего гидроузла 2500 м, в том числе по бетонным сооружениям 386 м.

Водохранилище, образованное в результате сооружения Чиркейского гидроузла, располагается в пределах Пермской области и представляет собой сравнительно узкий, вытянутый с севера на юг водоем. Наибольшая ширина которого – 30 км, наименьшая 3 км, длина водохранилища около 300 км.

Учреждение акционерного общества «Чиркейская ГЭС» состоялось в 1993г., как дочернее акционерное общество открытого типа Российского акционерного общества энергетики и электрификации «ЕЭС России», с правами юридического лица, с уставным фондом имущества РАО «ЕЭС России» в части Чиркейской ГЭС в сумме 70 946 тыс. рублей. Учреждение ОАО «Чиркейская ГЭС» подтверждено распоряжением РАО «ЕЭС России» № 20р от 20.01.93 г.

На ГЭС установлено 23 гидротурбины мощностью 21 МВт каждая. Число часов использования среднегодовой установленной мощности турбин за 2005 г. – 4148 часа ( в 2004 г. – 3772 часа).

Коэффициент эффективности использования установленной мощности – 0,47 (при работе агрегатов в режиме активной нагрузки).

Чиркейское водохранилище является водным объектом комплексного использования и обеспечивает:

- выработку электроэнергии и участие в покрытии нагрузки Уральской энергосистемы, с учетом ее суточной и сезонной неравномерности;

- судоходные и лесосплавные условия на реке Сулак;

- соблюдение условий, обеспечивающих бесперебойную работу лицензированных нормально профессионально эксплуатируемых водозаборных, водопроводных и канализационных сооружений;

- соблюдение условий, обеспечивающих сохранение и воспроизводство рыбных запасов;

- срезку пиков половодий редкой повторяемости.

Таким образом, имея общее представление о характере деятельности ОАО «Чиркейская ГЭС», следует рассмотреть его финансовое состояние в динамике за последние 3-5 лет. В дипломной работе анализ финансового состояния предприятия проведен на основе данных бухгалтерского учета за 2003-2005 гг., которые представлены в Приложениях 8 и 9.

2.1 Факторный анализ

Под факторным анализом подразумевается выражение изучаемого показателя через формирующие его факторы, расчет и оценку влияния этих факторов на изменение показателя. Факторный анализ может быть прямым, то есть изучаемый показатель раскладывается на составные части, и обратным - отдельные элементы соединяются в общий изучаемый (результативный) показатель.

Факторный анализ предполагает выражение изучаемого результативного показателя через формирующие его факторы и расчет влияния этих факторов на его изменение. Для этого строятся исходная и конечная факторные модели, то есть изучаемый показатель представляется через соответствующие значения факторов и осуществляется постепенный переход от исходной факторной модели к конечной модели путем расчета влияния количественно изменяемых причин (факторов), оказывающих влияние на результативный показатель /5/.

К методам факторного анализа относятся:

- метод цепной подстановки;

- метод разниц;

- интегральный метод;

- балансовый метод;

- индексный метод и др.

Сравнительный (пространственный) анализ - это сравнение и оценка показателей деятельности организации с показателями организаций-конкурентов, со среднеотраслевыми и средними хозяйственными данными, с нормативами и т.п.

Анализ коэффициентов (относительных показателей) предполагает расчет и оценку соотношений различных видов средств и источников, показателей эффективности использования ресурсов организации, видов рентабельности.

Анализ коэффициентов (относительных показателей) позволяет оценить взаимосвязь показателей и используется при изучении финансовой устойчивости, платежеспособности организации, ликвидности ее баланса.

Анализ активов проводился в целях оценки эффективности их использования, степени их участия в хозяйственном обороте, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности.

Анализ активов производился по группам статей баланса и состоял из анализа внеоборотных и оборотных активов.

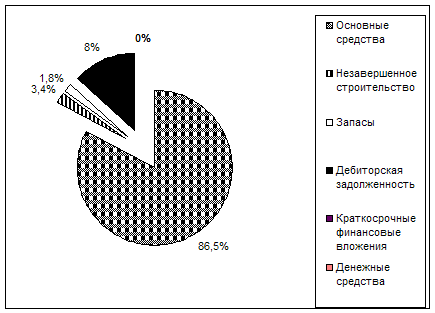

В Приложении 2 представлена поквартальная динамика изменения активов. Общее имущество предприятия к 2005 году значительно возрастает (на 200%), к 2006 также происходит его увеличение (на 4,6%). Увеличение общего имущества предприятия связано с переоценкой основных средств по состоянию на 01.01.05г. (с 776080 тыс. руб. на конец 2004 г. до 2487221 тыс. руб. на начало 2005 г.).

Рост доли внеоборотных активов вызван увеличением в сумме основных средств. Незавершенное строительство на предприятии увеличивается с 34750 до 98653 тыс. руб.

Анализ динамики и структуры оборотных средств показывает, что увеличение оборотных активов произошло с 176101 на начало 2004 г. до 294746 тыс. руб. на начало 2006 г. Запасы предприятия на протяжении трех лет постоянно увеличивались на 144,88% и 16,73% в 2004 и 2005 гг. соответственно. Дебиторская задолженность также увеличивалась на 13,48% в 2004г. и на 30,67% в 2005г., что составляет 76057 тыс.руб.

В структуре оборотных активов на протяжении рассматриваемого периода времени наибольшую долю занимала дебиторская задолженность (наименьшая доля 6,44% на начало 2005 г., наибольшая – 17,01% на начало 2004 г.), в то время как запасы составляли от 1,58% до 1,94% в общей валюте баланса.

Значительный удельный вес дебиторской задолженности, также малая доля запасов отрицательным образом характеризуют работу предприятия.

На рисунке 2.1 представлена структура активов на начало 2006 г.

Рис. 2.1 Структура активов на начало 2006 г.

Более подробный анализ основных средств представлен в Приложении 3. Как видно из таблицы стоимость основных средств постоянно возрастала, износ также увеличивался. В результате того, что предприятие на 01.01.05г. провело переоценку основных средств, а также приобретало новые основные средства, остаточная стоимость их значительно возросла. Выработанный ресурс основного производственного оборудования составляет 48 лет, поэтому коэффициент износа основных средств за весь период времени остается значительным (74,70% на начало 2004 г. и 62,22% на начало 2006 г.), хотя и наблюдается тенденция к его снижению.

Все основные средства участвуют в процессе производства, выведенных на консервацию нет.

Анализ основных средств показывает, что предприятие ведет достаточно эффективную политику по их управлению: законсервированных основных средств нет, осуществляется модернизация оборудования и покупка новых производственных мощностей.

Незавершенное строительство увеличивается с 34750 тыс. руб. на начало 2004 г. до 98653 тыс. руб. на начало 2006 г., данное увеличение свидетельствует об отвлечении денежных средств предприятия в незаконченные строительством объекты, что в дальнейшем может негативно сказаться на текущем финансовом положении предприятия в целом.

В Приложении 4 приведена таблица «Анализ динамики пассивов». Собственные источники предприятия на протяжении всего рассматриваемого периода возрастают, их наибольший рост произошел на начало 2005 г. Это связано с тем, что в связи с переоценкой основной основных средств, предприятие прибегает к использованию добавочного капитала. Уставный капитал в течение всего периода времени остается неизменным.

Для финансирования деятельности предприятие использует собственные источники, на начало 2006г. они составляют 98,13% всех источников предприятия.

Используются также долгосрочные и краткосрочные заемные средства. Доля долгосрочных источников незначительна - 8,75% на начало 2004г. и 0,01% на начало 2006г.

Наибольшая доля краткосрочных источников, а именно кредиторской задолженности была на начало 2005 г. К началу 2006 г. доля краткосрочной задолженности значительно упала (до 1,86%).

Предприятие выпускает единственный вид продукции для единственного потребителя, поэтому анализ производственной деятельности не проводится.

Структура себестоимости представлена в Приложении 5, а также в таблице 2.1

Таблица 2.1 Динамика и структура себестоимости

| Статьи затрат | На начало 2004 г. | На начало 2005 г. | На начало 2006 г. | |||

| тыс. руб | уд. вес, % | тыс. руб | уд. вес, % | тыс. руб | уд. вес, % | |

| Материальные затраты | 20665 | 8,79 | 21920 | 6,71 | 27238 | 7,2 |

| Заработная плата основная и дополнительная | 64183 | 27,30 | 69958 | 21,39 | 77665 | 20,53 |

| Расходы по содержанию оборудования | 39144 | 16,65 | 124617 | 38,09 | 130438 | 34,48 |

| Транспортные расходы | 17727 | 7,54 | 18322 | 5,6 | 24854 | 6,57 |

| Прочие расходы | 93382 | 39,72 | 92280 | 28,21 | 118106 | 31,22 |

| Итого | 235101 | 100,00 | 327097 | 100,00 | 378301 | 100,00 |

Наибольшую долю в структуре себестоимости занимает заработная плата и отчисления с нее, а также велики расходы на содержание оборудования, которые резко увеличились на начало 2005г. за счет проведенной переоценки основных средств. За три года структура себестоимости практически не изменяется. Наблюдается тенденция к уменьшению заработной платы. Расходы по содержанию оборудования, материальные затраты и транспортные расходы постепенно возрастают.

Организационная структура управления предприятия является линейной, построенной по функциональному принципу. Являясь инструментом достижения стратегических целей, анализируемая структура справляется с достижением основной цели Общества – получение прибыли. Большая часть структуры управления занимается обеспечением производства продукции и ее поставкой потребителю.

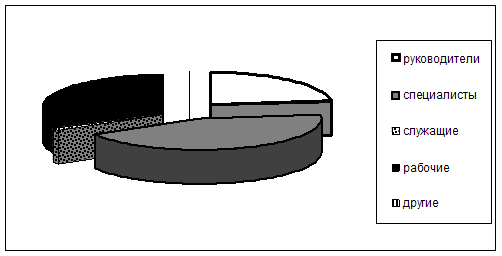

Анализ кадров приведен в Приложении 6. Наибольший удельный вес в структуре состава работников занимают рабочие, причем их доля постепенно снижается с 64,55% в 2002 г. до 32,19% в 2005 г. Доля руководящего состава увеличивается значительными темпами, если в 2002 г. их доля составляла 17,88%, то в 2005 г. уже 23,29%. Доля служащих снизилась, их количество в 2003 г. было 6 человек, а на протяжении последующих 2 лет – 2 человека. Доля специалистов возросла на 28% в 2005 г. по сравнению с 2003 г. Увеличение доли всего рассматриваемого состава произошло за счет значительного сокращения штата работающих с 330 человек в 2003 г. до 146 человек в 2005 г. и вывода в подрядные организации. Структура состава работников в 2005 г. представлена на рисунке 2.2.

Рис. 2.2 Структура состава работников в 2005 г.

Штат в акционерном обществе полностью укомплектован, потребность в персонале отсутствует. Затрат на привлечение персонала также нет.

Профессиональные знания работников, в том числе и управленческого аппарата, соответствуют занимаемым должностям. Все руководители и специалисты проходят периодическую аттестацию.

Общая среднемесячная заработная плата работников увеличилась на 6,5% с 9126 рублей в 2003 г. до 9719 рублей в 2005 г. Наибольший удельный вес в структуре заработной платы занимает заработная плата специалистов, причем эта доля постоянно увеличивается. Доля среднемесячной заработной платы руководителей остается практически на одинаковом уровне. Снижение доли заработной платы наблюдалось только у рабочих.

Расчет финансовой устойчивости и коэффициентов, характеризующих деятельность предприятия.

Обобщающим показателем финансовой устойчивости предприятия является излишек или недостаток источников средств для формирования запасов, получаемый в виде разницы величины источников средств и величины запасов. При этом имеется в виду обеспеченность определенными видами источников, поскольку достаточность суммы всех возможных видов источников гарантирована тождественностью итогов актива и пассива баланса /13/.

Расчет финансовой устойчивости предприятия представлен в Приложении 7, там же представлены формулы расчета финансовой устойчивости предприятия.

Представленная в Приложении 7 таблица показывает, что уже собственных оборотных средств предприятию достаточно для формирования запасов и затрат. Хотя необходимо отметить, что внеоборотные активы занимают достаточно значительную долю в структуре активов. С добавлением долгосрочных и краткосрочных источников излишек еще больше возрастает, таким образом, ситуацию финансовой устойчивости на предприятии на начало 2006 г. можно охарактеризовать как абсолютную.

Произведем расчет коэффициентов, которые характеризуют финансовую устойчивость предприятия. Полученные данные представлены в таблице 2.2.

Таблица 2.2 Показатели, характеризующие финансовую устойчивость предприятия

| Показатель | Формула расчета | Нормативный ограничитель | На начало 2004 г. | На начало 2005 г. | На начало 2006 г. |

| Коэффициент автономии | Капитал и резервы / Пассив | > 0,5 | 0,82 | 0,92 | 0,94 |

| Коэффициент финансовой зависимости | Долгосрочные и краткосрочные займы / Капитал и резервы | < 0,5 | 0,23 | 0,09 | 0,06 |

| Коэффициент финансовой устойчивости | (Собственные оборотные средства + Долгосрочные пассивы) / Пассив | 0,6 : 0,8 | 0,10 | 0,03 | 0,07 |

Коэффициент автономии или независимости показывает долю средств, вложенных собственниками в общую стоимость имущества предприятия. Нормой считается величина большая, чем 50%, т.е. реализовав 50% имущества, сформированного за счет собственных средств, предприятие сможет погасить свои долговые обязательства. Рассмотренный коэффициент является положительным и составляет значение большее 0,5 на протяжении всего периода времени, т.к. предприятие, в результате увеличивающегося собственного капитала начинает все меньше использовать заемные источники финансирования.

Коэффициент автономии на предприятии постоянно возрастает и на начало 2006 г. составляет уже 0,94. Значение коэффициента близкого к 1 является нежелательным для предприятия, т.к. все больше используя собственные средства и отказываясь от заемных источников финансирования предприятие проигрывает, это связано с тем что нет возможности использовать эффект финансового рычага.

Коэффициент финансовой зависимости показывает долю средств, не принадлежащих собственникам в общей стоимости имущества предприятия. Предприятие почти не зависит от заемных источников. Рассматриваемый коэффициент является незначительным. К началу 2006 г. его доля составляет 0,06.

Коэффициент финансовой устойчивости показывает удельный вес тех источников финансирования, которые организация может использовать в хозяйственной деятельности длительное время. Данные коэффициенты являются положительными, но в то же время не отвечают нормативному ограничителю.

Все рассмотренные коэффициенты являются положительными, в основном отвечают нормативным требованиям. Зависимость предприятия от заемных источников с каждым годом все больше уменьшается.

Следующим этапом анализа является рассмотрение коэффициентов платежеспособности.

В таблице 2.3. представлены значения полученных коэффициентов, формулы их расчета, а также нормативные ограничители.

Таблица 2.3 Показатели платежеспособности

| Показатели | Формула расчета | Нормативный ограничитель | На начало 2004 г. | На начало 2005 г. | На начало 2006 г. |

| Коэффициент абсолютной ликвидности | Денежные средства и краткосрочные финансовые вложения / краткосрочные обязательства | 0,2:0,7 | 0,01 | 0,02 | 0,11 |

| Коэффициент общей ликвидности | Денежные средства, краткосрочные финансовые вложения и краткосрочная дебиторская задолженность / краткосрочные обязательства | 0,8:1,0 | 1,73 | 0,68 | 2,22 |

| Коэффициент текущей ликвидности | (Денежные средства и краткосрочные финансовые вложения + краткосрочная дебиторская задолженность + запасы с учетом НДС) / краткосрочные обязательства | >=2 | 2,04 | 0,97 | 2,80 |

| Коэффициент обеспеченности собственными оборотными средствами | (Капитал и резервы-Внеоборотные активы) /(Оборотные активы) | >=0,1 | 0,07 | -0,01 | 0,41 |

| Коэффициент утраты платежеспособности | (Коэффициент тек.ликвидности (конец отч.периода) + 3/отчетный период(Коэффициент тек.ликвидности (конец отч.периода) - Коэффициент тек.ликвидности (начало отч.периода)))/2 | >=1 | 0,22 | 1,86 |

Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Нормативное ограничение показателя составляет от 0,2 до 0,7. Это означает, что каждый день подлежит погашению 20%-70% краткосрочных обязательств предприятия, или в случае поддержания остатка денежных средств на уровне отчетной даты краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена за 2- 5 дней (1/0,7 или 1/0,2).

На рассматриваемом предприятии коэффициент абсолютной ликвидности ни в одном из рассматриваемых периодов не отвечал нормативному ограничителю. На начало 2004 г. значение коэффициента составило 0,01, а на начало 2006 г. – 0,11. Это значит, что краткосрочная задолженность предприятия, в случае поддержания остатка денежных средств на уровне отчетной даты может быть погашена за 100 и 9 дней соответственно.

Платежеспособность предприятия с учетом предстоящих поступлений от дебиторов характеризует коэффициент общей ликвидности. Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. Нормативный ограничитель означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги.

Коэффициент общей ликвидности на предприятии оказался больше нормативного ограничителя. Предприятие полностью обеспечено оборотными средствами и, поэтому может нормально вести хозяйственную деятельность и своевременно погашать обязательства. С другой стороны такое высокое значение рассматриваемого коэффициента говорит о том, что предприятие имеет излишек средств и не пускает их в оборот для более эффективной деятельности.

Прогнозируемые платежные возможности предприятия при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов отражает коэффициент текущей ликвидности. На предприятии данный показатель в целом отвечает нормативному требованию, хотя на начало 2005 г. его значение было ниже нормативного (0,97 вместо 2).

В таблице также рассчитан коэффициент обеспеченности собственными оборотными средствами, который характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Как видно по данным таблицы данный коэффициент меньше нормативного показателя.

По расчетам в таблице коэффициент обеспеченности собственными оборотными средствами не отвечает нормативному требованию, хотя и коэффициент текущей ликвидности соответствует требованиям. Это значит, что для признания структуры баланса неудовлетворительной необходимо произвести расчет коэффициента восстановления платежеспособности[1].

В таблице также представлен расчет коэффициента восстановления платежеспособности.

Коэффициент восстановления платежеспособности рассчитывается за период, установленный равным 6 месяцам. По подсчетам, приведенным в таблице коэффициент платежеспособности на начало 2006 г. больше нормативно установленных требований, это свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность.

Оборачиваемость оборотных средств можно охарактеризовать с помощью коэффициента оборачиваемости, коэффициента закрепления и продолжительности одного оборота. Рассчитанные показатели оборачиваемости представлены в таблице 2.4.

Таблица 2.4 Показатели оборачиваемости оборотных средств

| Показатели | 2004 г. | 2005 г. | Абсолютное изменение показателей |

| Коэффициент оборачиваемости | 2,43 | 2,53 | 0,10 |

| Продолжительность 1 оборота | 147,81 | 142,15 | -5,66 |

| Коэффициент закрепления | 0,41 | 0,39 | -0,02 |

Коэффициент оборачиваемости можно найти как отношение выручки к среднегодовой стоимости оборотных средств предприятия. Данный показатель говорит о том, сколько выручки приходится на 1 рубль оборотных средств предприятия или какой процент выручки содержится в оборотных средствах предприятия.

![]()

Данные расчеты показывают, что в 2004 г. 2,43 рубля выручки приходилось на 1 рубль оборотных средств. К 2006 г. показатель еще больше растет и составляет 2,53. Данный момент благоприятно характеризует работу предприятия.

Коэффициент закрепления является обратным показателем коэффициенту оборачиваемости. Он показывает долю оборотных средств в выручке предприятия. Соответственно, если показатель оборачиваемости растет, коэффициент закрепления будет снижаться /12/.

![]()

Продолжительность оборота можно найти по следующей формуле:

![]()

В нашем случае рассматриваемым периодом является 1 год, поэтому число дней равно 360. Таким образом, оборотные средства предприятия оборачивались в 2004 году за 147 дней, а в 2005 году за 142 дня. Снижение продолжительности оборота говорит о том, что оборотные средства предприятия оборачиваются за меньший период времени. Благодаря уменьшению продолжительности оборота выручка предприятия увеличивается.

Улучшение показателей оборачиваемости предприятия говорит о более эффективной политике в отношении оборотных средств за последние периоды времени.

Последним этапом анализа является анализ коэффициентов финансовых результатов. В таблице 2.5. представлен расчет показателей.

Таблица 2.5 Финансовые показатели деятельности предприятия

| Наименование показателя | Формула расчета | 2003 год | 2004 год | 2005 год |

| Рентабельность продаж | Чистая прибыль / Выручка | 3,27 % | 21,38 % | 33,42 % |

| Среднегодовая выработка на одного работника | Выручка / Среднегодовая численность работников | 2 113,97 | 4 541,72 | |

| Фондоотдача | Выручка / Среднегодовая стоимость внеоборотного капитала | 0,30 | 0,26 |

На основе показателя рентабельности продаж можно сказать, что предприятие осуществляет довольно эффективную деятельность. Наибольшее значение рентабельности продаж наблюдается в 2005 г. (33,42%), в 2003 г. этот показатель был на уровне 3,27 %.

Показатель среднегодовой выработки на одного работника на предприятии возрос в 2005 г. до 4 541,72, т.е. в 2,15 раза больше, чем в 2004г.

Фондоотдача на предприятии уменьшилась в 2005 г. по сравнению с 2004 г. на 0,04. Это значит, что внеоборотные активы в 2005 г. стали приносить меньше на 0,4 рубля выручки.

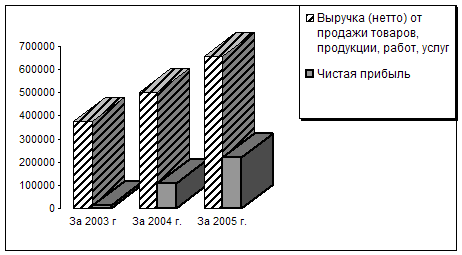

На рисунке 2.3. представлено изменение выручки и прибыли акционерного общества за три года.

Рис. 2.3 Динамика выручки и прибыли

На графике наглядно видно, что выручка предприятия постоянно возрастает.

Полное рассмотрение финансовой деятельности предприятия, расчет коэффициентов и финансовой устойчивости дал следующие результаты.

Анализ активов, проведенный за 2003 2005 гг. показал, что имущество предприятия увеличивалось, причем такой рост происходил, в основном, в связи с приобретением предприятием основных средств и отвлечением средств в незавершенное строительство, а также с переоценкой основных средств на 01.01.05г. Анализ основных средств позволил выявить, что износ основных средств является достаточно высоким.

Оборотные активы на предприятии увеличивались. Доля дебиторской задолженности в структуре оборотных средств составляла больший процент (на начало 2004 г. 17,01%), чем доля запасов (на начало 2004 г. 1,94%), что отрицательным образом повлияло на работу предприятия.

Собственные источники предприятия возрастают. Это связано с тем, что предприятие прибегает к использованию добавочного капитала. Уставный капитал в течение всего периода времени остается неизменным.

Доля заемных источников на предприятии является незначительной. Доля долгосрочных источников мала, на начало 2004 г. она составляла 8,75% заемных источников, а к 2006 г. – 0,01%. К началу 2006 г. доля краткосрочной задолженности составляет 1,86%.

Анализ дебиторской и кредиторской задолженности показал, что разрыв между дебиторской и кредиторской задолженностью остается достаточно большим, причем постоянно увеличивается.

В структуре себестоимости наибольшую долю занимает заработная плата и отчисления с нее, а также велики расходы на содержание оборудования.

Тип финансовой устойчивости на предприятии - нормальная финансовая устойчивость, т.к. собственных оборотных средств предприятию не достаточно для формирования запасов и затрат.

Анализ коэффициентов, характеризующих финансовую устойчивость показывает, что все рассматриваемые коэффициенты являются положительными, в основном отвечают нормативным требованиям.

В целом, анализ коэффициентов платежеспособности показал их достаточно высокие значения.

Коэффициенты оборачиваемости не значительно улучшились в 2005 г. по сравнению с 2003 г. За счет более эффективного использования оборотных средств в 2005 г. удалось увеличить продолжительность одного оборота на 5 дней.

Для повышения финансовой устойчивости предприятия необходимо осуществить меры по выявленным недостаткам: добиться снижения износа основных средств, уменьшить расходы на ремонт основных средств, а значит снизить себестоимость, сократить долю дебиторской задолженности в активах. Для улучшения и стабилизации финансового состояния предприятия необходимо долгосрочное бизнес-планирование с целью привлечения дополнительных инвестиций, а также отлаженная система бюджетирования с жестким контролем доходной и расходной части.

2.2 Система «Директ-костинг» как важнейшая характеристика управленческого учета

Непростые рыночные процессы, определяющие усложнение ориентации отдельного товаропроизводителя, влияющие на колебание объемов производства и реализации продукции, с одной стороны, а также увеличение доли постоянных затрат в их общем объеме, с другой стороны, существенно сказываются на колебании себестоимости изделий, а значит, и на их прибыли. По мере усиления этих тенденций увеличивается потребность товаропроизводителей в информации о затратах на изготовление изделий и их реализацию, не искаженных в результате распределения косвенных расходов и относительно неизменных на единицу выпускаемой продукции при любом объеме производства.

Такую информацию в виде данных о неполной производственной себестоимости (в части прямых, переменных или производственных затрат) и маржинальном доходе (сумме покрытия) – разнице между ценой продажи (выручкой от реализации) и неполной себестоимостью изделий или реализованной продукции в целом – и дает система “Директ-костинг”.

Главной особенностью директ-костинга”, основанного на классификации расходов на постоянные и переменные, является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов, например “Прибыли и убытки”.

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года и незавершенное производство /45/.

Применение системы «Директ-костинг» в электроэнергетике значительно упрощается тем, что при производстве электроэнергии остатков готовой продукции, а также незавершенного производства не бывает.

Разница между выручкой от реализации продукции и переменными затратами представляет собой маржинальную прибыль. Маржинальная прибыль – это часть выручки, остающаяся на покрытие постоянных затрат и образование прибыли.

Переменные и постоянные затраты – это два основных типа издержек. Каждый определяется в зависимости от того, меняются ли итоговое затраты в ответ на колебания объема. Переменные затраты изменяются в общей сумме прямо пропорционально изменениям объема. Постоянные затраты – остаются без изменения /24/.

Рассмотрим деление постоянных и переменных затрат в ОАО «Чиркейская ГЭС», представленное в таблице 2.6.

Таблица 2.6 Классификация постоянных и переменных затрат в ОАО «Чиркейская ГЭС»

| Переменные затраты | Постоянные затраты |

|

1. Сырье и материалы: а) основные материалы б) вспомогательные материалы |

1. Зарплата административно-управленческого персонала |

| 2. Основная заработная плата производственных рабочих (сдельная) | 2. Коммерческие расходы |

| 3. Амортизация производственного оборудования | 3. Обслуживание (постоянная часть) |

| 4. Налоги и сборы | 4. Энергия (постоянная часть) |

| 5. Обслуживание (переменная часть) | |

| 6. Энергия (переменная часть) |

Важной особенностью директ-костинга” является то, что благодаря ему можно оперативно изучать взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и выручкой (прибылью, маржинальным доходом). Эту взаимосвязь можно изучать и графически и аналитически. Строится график для точки критического объема производства, т.е. такого его объема, при котором выручка от реализации продукции равна ее полной себестоимости.

Исходя из данных таблицы 2.7., рассчитаем точку безубыточности.

Таблица 2.7 Данные для расчета точки безубыточности

| № п/п | Показатели | На 31.12.05. (тыс.руб.) |

| 1. | Выручка от реализации | 658 550 |

| 2. | Себестоимость реализованной продукции | 378 301 |

| 3. | Коммерческие расходы | - |

| 4. | Управленческие расходы | - |

| 5. |

Прибыль (убыток) от реализации (стр.1-стр.2-стр.3-стр.4) |

280 249 |

| 6. |

Из строки 2: а) переменные расходы б) постоянные расходы |

92 684 285 617 |

| 7. | Всего переменных расходов (стр.6а+стр.3) | 92 684 |

| 8. | Всего постоянных расходов (стр.6б+стр.4) | 285 617 |

Произведем расчет критического объема реализации:

Доля переменных расходов в критическом объеме реализации:

92 684 : 378 301 х 100% = 24,5 %

Доля постоянных расходов в критическом объеме реализации:

285 617 : 378 301 х 100% = 75,5%

Маржинальная прибыль равна выручка минус переменные затраты:

658 550 – 92 684 = 565 866 (тыс.руб.)

Доля маржинальной прибыли в выручке:

565 866 : 658 550 = 0,86

Точка безубыточности:

285 617 : 0,86 = 332 113 (тыс.руб.)

Запас финансовой прочности:

658 550 – 332 113 = 326 437 (тыс.руб.)

Таким образом, для того, чтобы работать безубыточно, предприятию необходимо реализовать продукцию в размере 332 113 тыс.руб., при этом запас финансовой прочности составляет 326 437 тыс.руб.

Важным достоинством системы «директ-костинг» является возможность организации с ее помощью достоверного и высококачественного контроля за затратами. Это достигается, во-первых, за счет небольшого числа калькуляционных элементов и статей, что позволяет усилить контроль за расходованием переменных затрат. Во-вторых, система «директ-костинг» обеспечивает обоснованное планирование величины постоянных (косвенных) расходов.

2.3 Управление затратами по центрам ответственности

В ОАО «Чиркейская ГЭС» управление затратами осуществляется не только по предприятию в целом, но и более детально - по центрам ответственности.

Центр ответственности - это сегмент внутри предприятия, во главе которого стоит ответственное лицо, принимающее решения. Управление затратами по центрам ответственности нацелено на удовлетворение потребностей внутрифирменного планирования.

Характерные особенности системы управления затратами по центрам ответственности заключаются в следующем:

- определение области полномочий и ответственности каждого менеджера: менеджер отвечает только за те показатели, которые он может контролировать;

- персонализация документов внутренней отчетности;

- участие менеджеров центров ответственности в подготовке отчетов за прошедший период и планов (бюджетов) на предстоящий период /18/.

В ОАО «Чиркейская ГЭС» выделяют следующие Центры ответственности:

1. Центры доходов центры финансового учета, контрольными показателями для которых являются доходы от основной и прочей деятельности

2. Центры затрат – центры финансового учета, контрольными показателями для которых является величина затрат, объемы возникновения и погашения обязательств, связанных с осуществлением текущей производственной (коммерческой, управленческой) деятельностью.

3. Центр инвестиций центры финансового учета, контрольными показателями для которых являются величина затрат, объемы возникновения и погашения обязательств, связанных с осуществлением инвестиционных вложений.

В ОАО «Чиркейская ГЭС» также разрабатываются различные контрольные показатели по Центру затрат. Они приведены в таблице 2.8.

Таблица 2.8 Контрольные показатели деятельности Центра затрат ОАО «Чиркейская ГЭС»

|

Центр затрат |

Контрольные показатели деятельности Центра затрат |

| Управление производством |

– расходы на ремонт, осуществляемый подрядным и хозяйственным способом по объектам, входящим в его сферу ответственности; – расходы по НИОКР, испытаниям, опытам, исследованиям, сервисному обслуживанию, осуществляемых подрядным способом по объектам, входящим в его сферу ответственности; – объем платежей и величина задолженности по расчетам с подрядчиками по ремонтам, НИОКР, испытаниям, опытам, исследованиям; – объем закупок МТР на ремонт; платежи по приобретаемым МТР; задолженность по расчетам с поставщиками МТР. |

| Управление информационными технологиями |

– расходы на НИОКР, испытания, опыты, исследования, эксплуатацию по объектам, входящим в исключительную сферу ответственности УИТ; – расходы на ремонт по объектам, входящим в исключительную сферу ответственности УИТ; – объем расходов на связь, информационные услуги, прочие услуги в области информационных технологий; – объем закупок МТР и оборудования для эксплуатации объектов, входящих в сферу ответственности УИТ; – суммы платежей контрагентам за приобретаемые МТР (выполняемые работы, оказываемые услуги) по направлению деятельности, входящему в исключительную сферу ответственности УИТ; – объем задолженности по расчетам с поставщиками и подрядчиками по направлению деятельности, входящему в исключительную сферу ответственности УИТ; |

| Управление персоналом |

– объем расходов на оплату труда персонала ГЭС в целом (без вознаграждения Совета директоров); – размер отчислений на социальное страхование (ЕСН); – объем расходов на обязательное социальное страхование от несчастных случаев; – объем расходов на привлечение персонала, обучение и повышение квалификации кадров Общества; – расходы на негосударственное пенсионное обеспечение; – величина задолженности по расчетам с контрагентами, связанным с оказанием услуг (выполнением работ) по управлению персоналом; – величина задолженности перед персоналом по оплате труда. |

| ЗГД по ГЭС (Служба обеспечения) |

– объем закупок МТР для текущей эксплуатационной деятельности (запчастей для транспорта, ГСМ, канцтоваров, хозтоваров и др.) и платежи поставщикам; – объем расходов и платежей контрагентам, связанных с эксплуатационными и прочими нуждами; – объем задолженности по расчетам с поставщиками и подрядчиками по эксплуатационным и прочим расходам; – расходы и платежи контрагентам по ремонту непроизводственных зданий и сооружений, транспортных средств, испытаниям, опытам, исследованиям; |

| Управление реализации |

– расходы, связанные с реализацией электроэнергии (комиссионное вознаграждение); – оплата расходов, связанных с реализацией электроэнергии. |

| Финансовый отдел |

– объем расходов по налогам и обязательным платежам в бюджет; – суммы налоговых и иных обязательных платежей в бюджет (за исключением сумм платежей по аренде земли); – задолженность по налогам и обязательным платежам в бюджет; – страховые платежи. |

| Казначейство |

– расходы по размещению и привлечению денежных средств; – объем краткосрочных финансовых вложений; – возврат кредитов и займов, процентов по привлеченным средствам; – расходы на оплату услуг кредитных организаций (расчетно-кассовое обслуживание, инкассация) |

| Управление правовой работы |

– расходы на юридические услуги и соответствующие платежи; – расходы по судебным искам и соответствующие платежи; – расходы в форме выплат по решениям суда и объем перечисления денежных средств по соответствующим основаниям; состояние расчетов с контрагентами (объем задолженности) по оплате юридических услуг, по удовлетворению судебных исков |

| Управление корпоративной политики |

– величина затрат, связанных с начислением дивидендов; – выплата начисленных сумм дивидендов; – объем расходов на непрофильные виды деятельности и соответствующие платежи; – величина расходов на аудиторские услуги и соответствующие платежи; – расходы на проведение Совета директоров, общего собрания акционеров и соответствующие платежи; – расходы на выплату вознаграждений членам Совета директоров, Ревизионной комиссии и соответствующие платежи. – услуги Управляющей компании и соответствующие платежи; – величина задолженности по расчетам с контрагентами по перечисленным основаниям расчетов. |

| Помощник ГД по связям с общественностью |

– расходы на рекламные и PR мероприятия; – расходы на размещение в СМИ публикаций и сообщений; – оплата оказываемых услуг (выполняемых работ), связанных с проведением рекламных и PR мероприятий, а также с размещением в СМИ публикаций и сообщений; – состояние расчетов с поставщиками соответствующих услуг (исполнителями работ). |

| Управление бюджетирования и тарифной политики |

– расходы, связанные с оказанием консультационных услуг в области планирования и тарифообразования. а также размер оплаты оказываемых услуг; – состояние расчетов с поставщиками консультационных услуг. |

| Отдел внутреннего аудита |

– расходы на аудиторские услуги (кроме обязательного аудита); – расходы на консультационные услуги (в части вопросов ведения бухгалтерского учета); – оплата оказываемых услуг и состояние расчетов с контрагентами; – амортизационные отчисления |

Полный перечень статей затрат, закрепляется Приказом Генерального Директора в форматах Плановых форм, формируемых каждым ЦФО.

2.4 Система контроля над финансовыми потоками в ОАО «Чиркейская ГЭС»

Цель контроля и анализа исполнения плановых бюджетных показателей в ОАО «Чиркейская ГЭС» - управление отклонениями, влияющими на финансовые результаты. В процессе контроля бюджетный контролер, во-первых, собирает, обрабатывает и анализирует информацию о фактических результатах хозяйственной деятельности. Во-вторых, выявляет отклонения от плановых значений и анализирует их причины. В-третьих, принимает управленческие решения по корректировке планов и бюджетов в допустимых случаях. Чтобы качественно осуществлять эти функции, в Обществе должна действовать жесткая система контроля исполнения бюджетов.

Для контроля используется расчет отклонений, в ходе которого:

- выявляют отклонения на основе данных управленческого учета (если обеспечена однородность плановых и фактических данных);

- оценивают отклонения с точки зрения влияния на запланированный результат;

- определяют характер отклонений и их причины;

- подготавливают возможные управленческие решения и рекомендации на основе анализа отклонений /27/.

В ОАО «Чиркейская ГЭС» эти функции выполняет отдел бюджетного планирования. Чтобы выявить отклонения, специалисты отдела постатейно сравнивают фактические и плановые данные. А для того чтобы оценить влияние отклонений на запланированный результат, они используют расчет удельного веса отдельных статей.

На основе расчетов специалист отдела бюджетного планирования подготавливает аналитическую записку о рекомендациях по исправлению текущей ситуации в следующем отчетном периоде.

Таким образом, контролируя отклонения, возникающие в месячных бюджетах, можно успеть принять управленческое решение и выровнять показатели по году. Например, компания по итогам девяти месяцев получает данные о перерасходе денежных средств по статьям "Расходные материалы" и "Реклама". Следовательно, необходимо внести корректировки в бюджет IV квартала: сократить расходы по соответствующим статьям, установив жесткие лимиты или контроль казначейского исполнения бюджета. В итоге это позволит устранить возникшее превышение.

Для анализа исполнения бюджета используются такие виды анализа, как ранжирование, факторный анализ, план-факт анализ и прочие.

Одновременно с контролем бюджетов по отклонениям в ОАО «Чиркейская ГЭС» ведется контроль казначейского исполнения бюджета. Казначей, руководствуясь утвержденными лимитами денежных средств, определяет статьи бюджета для финансирования сверхплановых расходов.

Он оценивает каждую поступающую заявку на осуществление расчетов и выясняет, не превышает ли она лимит по соответствующей статье бюджета.

Превышение лимитов в бюджетном периоде может допускаться только по специальному распоряжению генерального директора. Но перераспределение расходов между различными бюджетными статьями проводит казначей.

2.5 Итоговые выводы

Проведенный нами анализ финансового состояния показал, что ОАО «Чиркейская ГЭС» относится к предприятиям с нормальной финансовой устойчивостью, близкой к абсолютной.

Для достижения абсолютной финансовой устойчивости предприятию необходимо осуществить меры по выявленным недостаткам: добиться снижения износа основных средств, уменьшить расходы на ремонт основных средств, а значит снизить себестоимость, сократить долю дебиторской задолженности в активах. Для улучшения и стабилизации финансового состояния предприятию необходимо развивать и совершенствовать долгосрочное бизнес-планирование с целью привлечения дополнительных инвестиций, а также необходима отлаженная система бюджетирования с жестким контролем доходной и расходной части.

В условиях бизнес-планирования для ОАО «Чиркейская ГЭС» система «директ-костинг» является очень удобной и применимой. Важным преимуществом этой системы управленческого учета является то, что она позволяет решать стратегические задачи по управлению предприятием. Эта система предоставляет данные для оптимизации производственной программы по критерию максимума маржинального дохода; решения вопросов установления и регулирования цен на продукцию, разработки инвестиционной и инновационной программы (сокращение или расширение производственных мощностей, модернизация оборудования, приобретение нового и т.д.).

В ОАО «Чиркейская ГЭС» управление затратами осуществляется не только по предприятию в целом, но и более детально - по центрам ответственности.

Целями построения финансовой структуры в ОАО «Чиркейская ГЭС» являются:

- распределение ответственности за финансовые результаты деятельности Общества;

- отражение участия отдельных процессов в формировании финансовых результатов деятельности Общества.

Контроль и анализ исполнения плановых бюджетных показателей в ОАО «Чиркейская ГЭС» является контролем по факту свершившейся операции. Он не способен предотвратить единичного факта финансово-хозяйственной деятельности, который приводит к неблагоприятному изменению. Но он эффективен на длительных бюджетных периодах, т.к. проводится на регулярной основе.

Казначейский контроль исполнения бюджетов в ОАО «Чиркейская ГЭС» действенен, однако имеет свои «минусы» - предприятие лишено гибкости и не способно быстро реагировать на изменения.

3. ПРОЕКТ БИЗНЕС-ПЛАНА

Приложение 1 к приказу РАО «ЕЭС России» от №

| "Утверждаю" | ||

| Председатель | ||

| Совета директоров | ||

| ОАО " Чиркейская ГЭС" | ||

| _____________ Ф.И.О | ||

| Протокол _______ | ||

| от "__"_________ 2007г. | ||

|

Бизнес-план на 2007 год |

||

|

Открытое акционерное общество "Чиркейская ГЭС" |

||

| полное фирменное наименование акционерного общества на 2007 год | ||

|

ОАО "Чиркейская ГЭС" |

||

| сокращенное наименование акционерного общества | ||

| место нахождения и почтовый адрес: 614030, г. Пермь, Чиркейская ГЭС | ||

| дата государственной регистрации и регистрационный номер: 10 февраля 1993 г. № 37 | ||

|

||

| Генеральный директор ОАО "Чиркейская ГЭС" Бусс В.А. Ф.И.О. |

|

|

| ______________________ "____"_________ 2007г. |

|

|

|

||

| Главный бухгалтер ОАО "Чиркейская ГЭС" Трутнев И.В. Ф.И.О. |

|

|

|

______________________ "____"_________ 2007г. |

|

|

| Согласовано: |

|

|

| РАО «ЕЭС России» |

|

|

| Департамент экономики Ф.И.О. |

|

|

|

холдинга и дочерних обществ ______________________ "____"_________ 2007г. |

|

|

| . |

|

|

|

||

|

г. Пермь 2007 г. |

|

|

Сводный бизнес-план ОАО «Чиркейская ГЭС»

Общие сведения об акционерном обществе

ОАО "Чиркейская ГЭС" поставляет электроэнергию на ФОРЭМ (Федеральный оптовый рынок электроэнергии и мощности).

Уставный капитал ОАО "Чиркейская ГЭС" составляет 49094,6 тыс. рублей, он разделен на 141892 шт. акций, в том числе: 141892 шт. обыкновенных акций номинальной стоимостью 346 рублей.

Количество акционеров, зарегистрированных в реестре на дату проведения последнего общего собрания акционеров: 1 – РАО «ЕЭС России». Доля РАО "ЕЭС России" в уставном капитале компании составляет 100%.

Реализация бизнес-плана компании должна обеспечить следующие показатели:

Уровень оплаты с учетом погашения дебиторской задолженности к концу года должен увеличиться на 11,2 % . Дебиторская задолженность сократиться на 30 %, кредиторская на 10 %.

Рентабельность собственного капитала к концу года должна достичь 1,25 %, текущая ликвидность компании 2,5%, коэффициент обеспеченности собственными оборотными средствами 0,51 .

Планируемая величина дивидендов на обыкновенную акцию должна составить 45 рублей.

Маркетинг

Задачи данного раздела:

1. Определение потребностей рынка и укрепление позиций АО-энерго на региональном рынке электроэнергии.

Таблица 1

Определение потребностей рынков электроэнергии и тепла

| № | Наименование показателя | Ед. изм. |

2005г отчет |

2006г ожид. |

2007г план | 1кв | 2кв | 3кв | 4кв |

| 1. | Объем поставки электро-энергии (полезный от-пуск) (п.2+п.4) | Млн. квт.ч | 3,2 | 3,6 | - | - | - | - | - |

| 1.1. | Темп роста объема поставок электроэнергии | % | 139,1 | 112,5 | - | - | - | - | - |

| 2. | Объем поставки электроэнергии на потребительский рынок по договорам | Млн. квт.ч | 3,2 | 3,6 | - | - | - | - | - |

| 2.1 | Темп роста объема поставок электроэнергии на потребительский рынок | % | 139,1 | 112,5 | - | - | - | - | - |

| 2.2. | Доля АО–энерго на региональном рынке электроэнергии*) | % | - | - | - | - | - | - | - |

| 3. | Объем поставки электроэнергии на потребительский рынок по балансу электроэнергии, утвержденному ФЭК | Млн. квт.ч | |||||||

| 3.1. | Отклонение договорных объемов поставки электроэнергии от запланированных по балансу | % | |||||||

| 4. | Объем поставки электроэнергии на оптовый рынок | Млн. квт.ч | 1767,5 | 1948,2 | 1721 | 315 | 635 | 407 | 364 |

| 4.1. | Темп роста объема поставок электроэнергии на оптовый рынок | % | 105,6 | 110,2 | 88,3 | 87 | 92,4 | 98,3 | 75 |

| 4.2. | Доля поставки электроэнергии на "рынок на сутки вперед" в общем объеме поставки на оптовый рынок | % | |||||||

| 5 | Объем поставки теплоэнергии по договорам | тыс. Гкал | Х | Х | Х | Х | Х | Х | Х |

| 5.1. | Темп роста объема поставок теплоэнергии | % | |||||||

| 5.2. | Доля АО-энерго на региональном рынке теплоэнергии*) | % |

* Данные носят вероятностно - прогнозный характер

2. Планирование объемов платежеспособного спроса и увеличение объема реализации энергии АО - энерго за счет повышения платежной дисциплины.

Контрольными показателями являются:

Погашение дебиторской задолженности собственными потребителями по электроэнергии и теплоэнергии.

Таблица 2

Объемы платежеспособного спроса

| № | Наименование показателя | Ед. изм. |

2005г. отчет |

2006г. ожид. |

2007г план |

1кв. | 2кв. | 3кв. | 4кв. |

| 1. | Объем продаж электроэнергии на потребительский и оптовый рынки (с НДС) | тыс. руб. | 221170 | 244170 | 357667 | 88219 | 91544 | 89176 | 88728 |

| 1.1 | Темп роста (снижения) объема продаж электроэнергии на потребительский и оптовый рынки (с НДС) | % | 117,5 | 110,4 | 146,5 | 161,5 | 163,1 | 147,3 | 146 |

| 2. | Объем продаж электроэнергии на потребительский рынок (с НДС) | 1888 | 3334 | - | - | - | - | - | |

| 2.1 | Темп роста (снижения) объема продаж электроэнергии на потребительский рынок (с НДС) | 166,6 | 176,6 | - | - | - | - | - | |

| 3 | Объем реализации электроэнергии на потребительский и оптовый рынки | тыс. руб | 233209 | 222651 | 357667 | 88219 | 91544 | 89176 | 88728 |

| 3.1 | Темп роста (снижения) объема реализации электроэнергии на потребительский и оптовый рынки (с НДС) | 122,3 | 95,0 | 160,6 | 192,6 | 196,1 | 137,4 | 135,9 | |

| 4. | Объем реализации электроэнергии на потребительский рынок (с НДС) | 1844 | 3489 | - | - | - | - | - | |

| 4.1 | Темп роста (снижения) объема реализации электроэнергии на потребительский рынок (с НДС) | 158,6 | 189,2 | - | - | - | - | - | |

| 5. | Уровень оплаты электроэнергии с учетом погашения дебиторской задолженности- всего | % | 105,4 | 91,2 | 109,6 | 109,7 | 109,3 | 109,6 | 109,6 |

| 5.1 | В том числе на потребительском рынке | % | |||||||

| 6. | Уровень коммерческих потерь электроэнергии | % | |||||||

| 6.1 | Снижение коммерческих потерь электроэнергии | % | |||||||

| 7. | Погашение дебиторской задолженности по электроэнергии | тыс. руб | 12039 | -21519 | 34200 | 8550 | 8550 | 8550 | 8550 |

| 7.1 | Среднемесячное снижение дебиторской задолженности по электроэнергии | % | 0,8 | - | 2,5 | 2,5 | 2,7 | 2,9 | 3,2 |

| 8. | Объем продаж теплоэнергии | тыс. руб. | Х | Х | Х | Х | Х | Х | Х |

| 8.1 | Темп роста (снижения) объема продаж теплоэнергии | % | |||||||

| 9 | Объем реализации теплоэнергии | тыс. руб | |||||||

| 9.1 | Темп роста объема реализации теплоэнергии | % | |||||||

| 10. | Уровень оплаты теплоэнергии с учетом погашения дебиторской задолженности | % | |||||||

| 11. | Погашение дебиторской задолженности по теплоэнергии | тыс. руб | |||||||

| 11.1 | Среднемесячное снижение дебиторской задолженности по теплоэнергии | % | |||||||

| 12. | Объем реализации прочей продукции | тыс. руб. | 12302 | 2066 | - | - | - | - | - |

| 13. |

Уровень оплаты с учетом погашения дебиторской задолженности |

% | 106,8 | 90,5 | - | - | - | - | - |

3. Установление экономически обоснованных тарифов на электроэнергию, обеспечивающих самоокупаемость затрат и повышающих привлекательность компании для инвесторов.

Таблица 3

Тарифы на электроэнергию

| № | Наименование показателя | Ед. изм. |

2005г отчет |

2006г. ожид. |

2007г план |

1кв. | 2кв. | 3кв. | 4кв. |

| 1. | Среднеотпускной тариф на электро-энергию*) | коп/квт.ч | 10,41 | 10,28 | 17,32 | 23,34 | 12,01 | 18,26 | 20,31 |

| 1.1. | Темп роста (снижения) средне-отпускного тарифа | % | 111,2 | 98,8 | 168,5 | 186 | 176,9 | 150 | 170,7 |

|

в том числе по уровням напряжения |

|||||||||

| 1.2.1. | Высокое напряжение | коп/квт.ч | 10,41 | 10,41 | 17,32 | 23,34 | 12,01 | 18,26 | 20,31 |

| 1.2.2. | Среднее напряжение | коп/квт.ч | |||||||

| 1.2.3. | Низкое напряжение | коп/квт.ч | |||||||

|

в том числе по групп-пам потребителей |

|||||||||

| 1.3.1. | Промышленность | коп/квт.ч. | 10,34 | 10,2 | 17,32 | 23,34 | 12,01 | 18,26 | 20,31 |

| 1.3.1.1 | Темп роста (сни-жения) тарифа | % | 111,0 | 98,6 | 169,8 | 186 | 176,9 | 150 | 170,7 |

| 1.3.2. | Электрифицирован-ный железнодо-рожный транспорт | коп/квт.ч. | 48,7 | 61,7 | - | - | - | - | - |

| 1.3.3. | Непромышленные потребители | коп/квт.ч. | |||||||

| 1.3.4. | Производственные с/х | коп/квт.ч. | |||||||

| 1.3.5. | Население (без НДС) | коп/квт.ч | |||||||

| 1.3.5.1. | Темп роста (сни-жения) тарифа | % | |||||||