Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Разработка мероприятий по повышению эффективности МУП "Жилищно-коммунальное хозяйство г. Невьянска"

Дипломная работа: Разработка мероприятий по повышению эффективности МУП "Жилищно-коммунальное хозяйство г. Невьянска"

Ìèíèñòåðñòâî îáðàçîâàíèÿ Ðîññèéñêîé Ôåäåðàöèè

Óðàëüñêèé Ãîñóäàðñòâåííûé Òåõíè÷åñêèé Óíèâåðñèòåò

ÓÃÒÓ-ÓÏÈ

Êàôåäðà ýêîíîìèêè â ìàøèíîñòîåíèè

Äîïóñòèòü ê çàùèòå

Çàâ. êàôåäðîé ê.ý.í. ïðîô. Ñòåïàíîâ À.ß.

_______________________________

ÄÈÏËÎÌÍÀß ÐÀÁÎÒÀ

íà òåìó: «Ðàçðàáîòêà ìåðîïðèÿòèé ïî ïîâûøåíèþ ýôôåêòèâíîñòè ÌÓÏ «Æèëèùíî-êîììóíàëüíîå õîçÿéñòâî ã.Íåâüÿíñêà»

Ñòóäåíòà Ìóëèíà Î.Ñ.

Ãðóïïà Ì515Í

Íàó÷íûé ðóêîâîäèòåëü: ê.ý.í., äîöåíò Ôèëèìîíîâ Î.Í.

Äåêàí ôàêóëüòåòà: ê.ý.í., ïðîô. Èâàíîâ À.Ñ.

ã. Åêàòåðèíáóðã

ÑÎÄÅÐÆÀÍÈÅ

РЕФЕРАТ. 5

ВВЕДЕНИЕ. 6

1.ПРОБЛЕМЫ И ПЕРПЕКТИВЫ РАЗВИТИЯ ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА.. 8

1.1.Основные понятия жилищно-коммунального хозяйства. 8

1.2.Проблемы жилищно-коммунальной отрасли России. 11

1.3. Характеристика жилищно-коммунального комплекса Свердловской области 18

1.4.Перспективы развития жилищно-коммунальной отрасли Свердловской области 21

1.5.Экономическая модель реформы жилищно-коммунального комплекса. 28

1.5.1. Система экономических взаимоотношений в жилищно-коммунальном хозяйстве, ее основные проблемы.. 28

1.5.2.Реформирование экономических отношений. 30

2. АНАЛИЗ РАБОТЫ МУП «ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО» Г.НЕВЬЯНСКА.. 34

2.1.Общая характеристика МУП ЖКХ, основные технико-экономические показатели его работы.. 34

2.2.Анализ объема и качества услуг ЖКХ.. 40

2.3.Анализ численности и движения кадров. 49

2.4. Анализ организации оплаты труда и средней заработной платы.. 55

2.5.Анализ затрат МУП ЖКХ.. 59

2.5.1 Анализ общей суммы затрат на производство услуг. 60

2.5.2. Анализ затрат на рубль произведенной продукции. 61

2.6.Анализ источников финансирования. 62

2.7.Анализ организационно-технического уровня МУП ЖКХ.. 64

2.7.1.Анализ технического уровня производства. 64

2.8.Финансовый анализ деятельности МУП ЖКХ.. 73

2.8.1. Предварительный обзор бухгалтерского баланса МУП ЖКХ.. 73

2.8.2. Анализ ликвидности и платежеспособности МУП ЖКХ.. 80

2.8.3. Оценка финансовой устойчивости предприятия. 84

2.8.4. Оценка деловой активности предприятия. 88

2.8.5. Анализ финансовых результатов деятельности предприятия. 91

2.8.6. Анализ рентабельности. 93

3.МЕРОПРИЯТИЯ И РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ МУП ЖКХ 95

3.1.Разработка стратегии развития МУП ЖКХ.. 95

3.2. Реализация программы по энергосбережению.. 97

3.2.1.Применение на системах теплоснабжения технологий стабилизационной обработки подпиточной воды.. 98

3.2.2.Разделение контурной и сетевой воды.. 99

3.2.3.Применение пароструйных насосов. 101

3.2.4.Установка предизолированных труб. 102

3.2.5.Применение индивидуальных тепловых пунктов. 103

3.2.6.Оснащение муниципального жилого фонда и организаций бюджетной сферы приборами учета и регулирования энергоресурсов и воды.. 105

3.3. Совершенствование управления дебиторской задолженностью.. 108

3.4. Обновление основных фондов предприятия. 109

4. БЕЗОПАСНОСТЬ И ЭКОЛОГИЧНОСТЬ ПРОЕКТА.. 111

4.1.Введение. 111

4.2. Безопасность проекта. 114

4.2. Экологичность проекта. 126

4.3. Чрезвычайные ситуации. 127

ЗАКЛЮЧЕНИЕ. 130

БИБЛИОГРАФИЧЕСКИЙ СПИСОК.. 131

РЕФЕРАТÂ íàñòîÿùåì äèïëîìíîì ïðîåêòå ðàññìîòðåíû ïðîáëåìû ñòàíîâëåíèÿ æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà íà ñîâðåìåííîì ýòàïå ðàçâèòèÿ ýêîíîìèêè. Îáúåêòîì èññëåäîâàíèÿ ÿâëÿåòñÿ äåÿòåëüíîñòü ÌÓÏ «Æèëèùíî-êîììóíàëüíîå õîçÿéñòâî» ã.Íåâüÿíñêà. Öåëü ðàáîòû îïðåäåëÿåò åå ñòðóêòóðó è ñîäåðæàíèå.

äèïëîìíîé ðàáîòå ïðîâåäåí êîìïëåêñíûé àíàëèç ôèíàíñîâîé è ýêîíîìè÷åñêîé äåÿòåëüíîñòè ÌÓÏ ÆÊÕ, íà îñíîâå êîòîðîãî ðàçðàáîòàíû ïðåäëîæåíèÿ è ðåêîìåíäàöèè ïî ïîâûøåíèþ ýôôåêòèâíîñòè äåÿòåëüíîñòè äàííîãî ïðåäïðèÿòèÿ, ðàçðàáîòàíà ñòðàòåãèÿ ðàçâèòèÿ ÌÓÏ ÆÊÕ, ïðîâåäåí SWOT-àíàëèç, ïðîâåäåíû ðàñ÷åòû ýêîíîìè÷åñêîé ýôôåêòèâíîñòè âíåäåíèÿ ïðèáîðîâ ïî ýíåðãîñáåðåæåíèþ, äàíî îáîñíîâàíèå ê ïðàêòè÷åñêîìó ïðèìåíåíèþ, ðåêîìåíäàöèè ïî äèâåðñèôèêàöèè äåÿòåëüíîñòè è ïðåäëîæåíèÿ ïî âíåäðåíèþ ýíåðãîñáåðåãàþùèõ òåõíîëîãèé.

Òåîðåòè÷åñêîé áàçîé äëÿ èññëåäîâàíèÿ ïîñëóæèëà ýêîíîìè÷åñêàÿ, ôèíàíñîâàÿ ëèòåðàòóðà, ïåðèîäè÷åñêèå èçäàíèÿ, ñïðàâî÷íàÿ ëèòåðàòóðà, èçó÷åíû è ïðîàíàëèçèðîâàíû ôèíàíñîâî-ýêîíîìè÷åñêèå, ïðîèçâîäñòâåííûå äîêóìåíòû ÌÓÏ ÆÊÕ, íîðìàòèâíî-ïðàâîâûå àêòû îðãàíîâ ìåñòíîãî ñàìîóïðàâëåíèÿ, ñîâðåìåííîå Ðîññèéñêîå çàêîíîäàòåëüñòâî, çàòðàãèâàþùåå îòíîøåíèÿ â ñôåðå ÆÊÕ.

Äèïëîìíûé ïðîåêò íàïèñàí íà 132 ñòð, ñîäåðæèò 47 òàáëèö, 4 ðèñóíêà.

ВВЕДЕНИЕÆèëèùíî-êîììóíàëüíîå õîçÿéñòâî ÿâëÿåòñÿ îäíîé èç îñíîâíûõ îòðàñëåé íàðîäíîãî õîçÿéñòâà Ðîññèéñêîé Ôåäåðàöèè, îõâàòûâàþùåé ìíîãîîòðàñëåâîé ïðîèçâîäñòâåííî-òåõíè÷åñêèé êîìïëåêñ, ïîòðåáíîñòü â ïðîäóêöèè êîòîðîãî ïðàêòè÷åñêè íå îãðàíè÷åíà.

Ñèñòåìà ÆÊÕ ïðåäñòàâëåíà æèëûìè, îáùåñòâåííûìè çäàíèÿìè, ýêñïëóàòàöèîííûìè, ðåìîíòíî-ñòðîèòåëüíûìè, òðàíñïîðòíûìè, ýíåðãåòè÷åñêèìè è äðóãèìè ïðåäïðèÿòèÿìè, ñîñòàâëÿþùèìè ñëîæíóþ ñîöèàëüíî-ýêîíîìè÷åñêóþ ñèñòåìó, îò ðåçóëüòàòèâíîñòè ôóíêöèîíèðîâàíèÿ êîòîðîé çàâèñèò ðàçâèòèå ãîðîäñêèõ îáúåêòîâ è ñîñòîÿíèå ñðåäû îáèòàíèÿ æèòåëåé ãîðîäà.

ÆÊÕ ãîðîäà – ýòî ñàìîñòîÿòåëüíàÿ ñôåðà â ñèñòåìå íàðîäíîãî õîçÿéñòâà, îñíîâíîé öåëüþ ôóíêöèîíèðîâàíèÿ êîòîðîé ÿâëÿåòñÿ óäîâëåòâîðåíèå ïîòðåáíîñòåé íàñåëåíèÿ è ïðåäïðèÿòèé â óñëóãàõ, îáåñïå÷èâàþùèõ íîðìàëüíûå óñëîâèÿ æèçíè è ðàáîòû.

Ýêîíîìèêó ãîðîäñêîãî õîçÿéñòâà çà÷àñòóþ îòîæäåñòâëÿþò â ÆÊÕ, òåì ñàìûì ïîä÷åðêèâàÿ ïåðâîñòåïåííîñòü äëÿ ìåñòíûõ âëàñòåé çàäà÷ îáåñïå÷åíèÿ íàñåëåíèÿ òåïëîì, âîäîé, ýëåêòðè÷åñòâîì ïåðåä äðóãèìè âîïðîñàìè. Ýòà âàæíåéøàÿ ñôåðà, íàêîïëåííàÿ ìíîæåñòâîì ïðîáëåì, ïðåäñòàâëÿåò ñîáîé áëàãîäàðíîå ïîëå äëÿ èííîâàöèé è ïðèìåíåíèÿ ñïåöèàëüíîãî ýêîíîìè÷åñêîãî èíñòðóìåíòàðèÿ.

Æèëèùíî-êîììóíàëüíîå õîçÿéñòâî ñåãîäíÿ – ýòî áîëåå 50 òûñ.ïðåäïðèÿòèé, ãäå çàíÿòî ñâûøå 4 ìèëëèîíîâ ÷åëîâåê, ñòîèìîñòü îñíîâíûõ ôîíäîâ îòðàñëè – 380 òðèëëèîíîâ ðóáëåé, òîëüêî â 1998 ãîäó îòðàñëüþ áûëè îêàçàíû óñëóãè íà 380 ìëðä.ðóá., ÷òî ÷óòü ìåíüøå îáúåìà ôåäåðàëüíîãî áþäæåòà.

Îäíàêî íà ñåãîäíÿøíèé äåíü ýòà ñôåðà îñòàåòñÿ óáûòî÷íîé è íåýôôåêòèâíîé ñôåðîé ýêîíîìèêè íàøåé ñòðàíû.

Ñëîæèâøàÿñÿ ñèòóàöèÿ ñâÿçàíà ñ öåëûì ðÿäîì ïðîáëåì, êîòîðûå òðåáóþò áåçîòëàãàòåëüíîãî ðåøåíèÿ.

Ñåãîäíÿ, âìåñòî îæèäàåìîãî ïðîãðåññà, âñÿ ñèñòåìà æèçíåîáåñïå÷íèÿ ãîðîäîâ è íàñåëåííûõ ïóíêòîâ íàõîäèòñÿ íà êðèòè÷åñêîé îòìåòêå, ïðåæäå âñåãî, ïîòîìó ÷òî ñðåäíèé óðîâåíü èçíîñà èíæåíåðíûõ êîììóíèêàöèé ñîñòàâëÿåò ïîðÿäêà 60% è îêîëî ÷åòâåðòè îñíîâíûõ ôîíäîâ ïîëíîñòüþ îòñëóæèëè ñâîé ñðîê.

ñâåòå âñåõ ïðîáëåì íå âûçûâàåò ñîìíåíèé â ñâîåé àêòóàëüíîñòè òåìà äèïëîìíîé ðàáîòû «Ïîâûøåíèå ýôôåêòèâíîñòè äåÿòåëüíîñòè ÌÓÏ «Æèëèùíî-êîììóíàëüíîå õîçÿéñòâî» ã. Íåâüÿíñêà. Îáúåêòîì àíàëèç ÿâëÿåòñÿ, ïðåæäå âñåãî, ïðîèçâîäñòâåííàÿ è ôèíàíñîâàÿ äåÿòåëüíîñòü ïðåäïðèÿòèÿ. Öåëü äèïëîìíîãî ïðîåêòà – íà ïðèìåðå àíàëèçà ðàáîòû ÌÓÏ ÆÊÕ ã. Íåâüÿíñêà âûÿâèòü ïðîáëåìû äåÿòåëüíîñòè, îáîçíà÷èòü ïðè÷èíû è âíåñòè ïðåäëîæåíèÿ ïî óñòðàíåíèþ íåäîñòàòêîâ.  äèïëîìíîé ðàáîòå íà îñíîâå êîìïëåêñíîãî ìîíèòîðèíãà ðàçðàáîòàíû êîíêðåòíûå ìåðîïðèÿòèÿ, íàïðàâëåííûå íà ñîâåðøåíñòâîâàíèå äåÿòåëüíîñòè è ïîâûøåíèå åå ýôôåêòèâíîñòè â êîíå÷íîì èòîãå.

Ïðàêòè÷åñêàÿ çíà÷èìîñòü äèïëîìíîé ðàáîòû çàêëþ÷àåòñÿ â âîçìîæíîñòè ïðèìåíåíèÿ ïðåäëîæåííûõ ìåðîïðèÿòèé ê ðåøåíèþ ïðîáëåì æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà.

1.ПРОБЛЕМЫ И ПЕРПЕКТИВЫ РАЗВИТИЯ ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА1.1.Основные понятия жилищно-коммунального хозяйства

Ïîíÿòèå è âèäû æèëèùíîãî ôîíäà. Æèëèùíûé ôîíä ñîâîêóïíîñòü âñåõ æèëûõ ïîìåùåíèé íåçàâèñèìî îò ôîðì ñîáñòâåííîñòè, âêëþ÷àÿ æèëûå äîìà, ñïåöèàëèçèðîâàííûå äîìà (îáùåæèòèÿ, ãîñòèíèöû-ïðèþòû, äîìà ìàíåâðåííîãî ôîíäà, ñïåöèàëüíûå äîìà äëÿ îäèíîêèõ ïðåñòàðåëûõ, âåòåðàíîâ è äðóãèå), êâàðòèðû, ñëóæåáíûå æèëûå ïîìåùåíèÿ, èíûå æèëûå ïîìåùåíèÿ â äðóãèõ ñòðîåíèÿõ, ïðèãîäíûõ äëÿ ïðîæèâàíèÿ.

Íè â îäíîì çàêîíîäàòåëüíîì àêòå, â êîòîðîì ïðåäïðèíèìàëèñü ïîïûòêè êëàññèôèöèðîâàòü æèëèùíûå ôîíäû, åäèíñòâî êëàññèôèêàöèîííîãî îñíîâàíèÿ íå âûäåðæàíî. Êëàññèôèêàöèÿ, êîòîðàÿ çàêðåïëåíà â Æèëèùíîì Êîäåêñå ÐÔ, íûíå óñòàðåëà è ðóêîâîäñòâîâàòüñÿ åþ íåëüçÿ.

Ïîäðàçäåëåíèå æèëèùíîãî ôîíäà íà âèäû äàíî â Çàêîíå ÐÔ «Îá îñíîâàõ ôåäåðàëüíîé æèëèùíîé ïîëèòèêè». Îäíàêî â íåì æèëèùíûå ôîíäû êëàññèôèöèðóþòñÿ ïî ðàçëè÷íûì îñíîâàíèÿì. Âíà÷àëå äàíà êëàññèôèêàöèÿ ïî ôîðìàì ñîáñòâåííîñòè. Ê âèäàì æèëèùíîãî ôîíäà îòíåñåíû ÷àñòíûé, ãîñóäàðñòâåííûé, ìóíèöèïàëüíûé è îáùåñòâåííûé ôîíäû.  ñâîþ î÷åðåäü, ÷àñòíûé äåëèòñÿ íà ôîíä, íàõîäÿùèéñÿ â ñîáñòâåííîñòè ãðàæäàí, è ôîíä, íàõîäÿùèéñÿ â ñîáñòâåííîñòè þðèäè÷åñêèõ ëèö. Ãîñóäàðñòâåííûé ôîíä ïîäðàçäåëÿåòñÿ íà âåäîìñòâåííûé, ñîñòîÿùèé â ñîáñòâåííîñòè Ðîññèéñêîé Ôåäåðàöèè è íàõîäÿùèéñÿ â õîçÿéñòâåííîì âåäåíèè èëè îïåðàòèâíîì óïðàâëåíèè ãîñóäàðñòâåííûõ ïðåäïðèÿòèé è ó÷ðåæäåíèé, è ôîíä, íàõîäÿùèéñÿ â ñîáñòâåííîñòè ñóáúåêòîâ Ôåäåðàöèè, à òàêæå âåäîìñòâåííûé, íàõîäÿùèéñÿ â õîçÿéñòâåííîì âåäåíèè èëè îïåðàòèâíîì óïðàâëåíèè ãîñóäàðñòâåííûõ ïðåäïðèÿòèé è ó÷ðåæäåíèé, êîòîðûå îòíîñÿòñÿ ê ñîîòâåòñòâóþùåìó âèäó ñîáñòâåííîñòè. Ìóíèöèïàëüíûé æèëèùíûé ôîíä ïîäðàçäåëÿåòñÿ íà ôîíä, íàõîäÿùèéñÿ â ñîáñòâåííîñòè ìóíèöèïàëüíûõ îáðàçîâàíèé, à òàêæå âåäîìñòâåííûé, íàõîäÿùèéñÿ â õîçÿéñòâåííîì âåäåíèè èëè îïåðàòèâíîì óïðàâëåíèè ìóíèöèïàëüíûõ ïðåäïðèÿòèé è ó÷ðåæäåíèé.  îñîáûé ôîíä âûäåëåí îáùåñòâåííûé æèëèùíûé ôîíä, ñîñòîÿùèé â ñîáñòâåííîñòè îáùåñòâåííûõ îáúåäèíåíèé.

Íóæíî ñêàçàòü, ÷òî óæå íà äàííîì ýòàïå âû÷ëåíåíèÿ âèäîâ æèëèùíîãî ôîíäà åäèíñòâî êëàññèôèêàöèîííîãî îñíîâàíèÿ íå ñîáëþäåíî, ïîñêîëüêó åñëè ïîñëåäîâàòåëüíî ïðèäåðæèâàòüñÿ êëàññèôèêàöèè ïî ôîðìàì ñîáñòâåííîñòè, îáùåñòâåííûé ôîíä ñëåäîâàëî áû îòíåñòè ê ÷àñòíîìó æèëèùíîìó ôîíäó, íàõîäÿùåìóñÿ â ñîáñòâåííîñòè þðèäè÷åñêèõ ëèö. Îáùåñòâåííûé æèëèùíûé ôîíä âûäåëåí íå ñëó÷àéíî. Ïî ñâîåìó ïðàâîâîìó ðåæèìó îí ñõîäåí ñ âåäîìñòâåííûì æèëèùíûì ôîíäîì, íàõîäÿùåìñÿ â ãîñóäàðñòâåííîé èëè ìóíèöèïàëüíîé ñîáñòâåííîñòè.

Æèëèùíî-êîììóíàëüíûå óñëóãè: ïîíÿòèå, êëàññèôèêàöèÿ.  ÷èñëå ðàçíîîáðàçíûõ ïîòðåáíîñòåé ÷åëîâåêà â óñëóãàõ ñîöèàëüíîé ñôåðû ñóùåñòâóåò èõ îñîáûé âèä ïîòðåáíîñòü â æèëèùíî-êîììóíàëüíûõ óñëóãàõ.

Æèëèùíî-êîììóíàëüíàÿ óñëóãà, êàê ýêîíîìè÷åñêàÿ êàòåãîðèÿ, âûðàæàåò îòíîøåíèå ìåæäó ëþäüìè ïî ïîâîäó ïðîèçâîäñòâà, ðàñïðåäåëåíèÿ è ïîòðåáëåíèÿ ñïåöèôè÷åñêèõ (â ôîðìå óñëóã) áëàã, îòíîñÿùèõñÿ ê ñôåðå ëè÷íîãî ïîòðåáëåíèÿ. Ýòî ïîëíûé öèêë ðàáîò îáåñïå÷èâàþùèé êîíå÷íûé ðåçóëüòàò - ðåàëèçàöèÿ óñëóãè íåïîñðåäñòâåííî ïîòðåáèòåëþ âêëþ÷àþùèé òåõíè÷åñêîå îáñëóæèâàíèå èíæåíåðíûõ ñèñòåì, êîíñòðóêòèâíûõ ýëåìåíòîâ è ðåìîíò æèëûõ çäàíèé, â òîì ÷èñëå âûïîëíåíèå çàÿâîê íà íåîòëîæíî-àâàðèéíûå ðàáîòû, íåçàâèñèìî îò òîãî âûïîëíÿþòñÿ âñå ðàáîòû ïî ïðîèçâîäñòâó è ðåàëèçàöèè óñëóã îäíèì ïðåäïðèÿòèåì èëè îòäåëüíûå ðàáîòû ïîðó÷àþòñÿ ãåíåðàëüíûì ïîäðÿä÷èêîì äðóãèì ïðåäïðèÿòèÿì è ÷àñòíûì ôèðìàì.

Ðàçâèòèå ìàòåðèàëüíîãî ïðîèçâîäñòâà, à òàêæå ðàçäåëåíèå òðóäà â ñôåðå æèëèùíî-êîììóíàëüíûõ óñëóã ïðèâåëè ê ðàçíîîáðàçèþ èõ âèäîâ, êîòîðûå ìîæíî êëàññèôèöèðîâàòü ïî ðÿäó ïðèçíàêîâ (òàáë.1.1).

Òàáëèöà 1.1

Êëàññèôèêàöèÿ æèëèùíî-êîììóíàëüíûõ óñëóã

|

Ïðèçíàê |

Æèëèùíî-êîììóíàëüíûå óñëóãè |

| 1.Ïî õàðàêòåðó ñóáúåêòà ïðîèçâîäñòâà è îáúåêòà ïîòðåáëåíèÿ óñëóãè |

|

| 2. Ïî ôóíêöèîíàëüíîìó ñîäåðæàíèþ îêàçûâàåìîé óñëóãè |

|

| 3.Ïî îòíîøåíèþ ê îáùåñòâåííûì ôîíäàì ïîòðåáëåíèÿ |

|

| 4. Ïî ôîðìå ïîòðåáëåíèÿ |

|

Ïåðå÷åíü ðàáîò, âêëþ÷àåìûõ â ñîñòàâ æèëèùíî-êîììóíàëüíûõ óñëóã ïî òåõíè÷åñêîìó îáñëóæèâàíèþ, òåêóùåìó ðåìîíòó çäàíèé è ïðîèçâîäèìûõ çà ñ÷åò ñðåäñòâ, ïðåäíàçíà÷åííûõ íà êàïèòàëüíûé ðåìîíò æèëèùíîãî ôîíäà, îïðåäåëåí Ïðàâèëàìè è íîðìàìè òåõíè÷åñêîé ýêñïëóàòàöèè æèëèùíîãî ôîíäà.

Æèëèùíî-êîììóíàëüíûå óñëóãè ïî ñâîåìó ñîñòàâó è ñòðóêòóðå ìîæíî ðàçäåëèòü íà äâå ãðóïïû:

Æèëèùíûå óñëóãè ïî ñîäåðæàíèþ è ðåìîíòó æèëüÿ (òåõíè÷åñêîå îáñëóæèâàíèå), âêëþ÷àþùèå:

- ñîäåðæàíèå è ýêñïëóàòàöèþ æèëüÿ;

- ñîäåðæàíèå è ðåìîíò ëèôòîâîãî îáîðóäîâàíèÿ;

- ñîäåðæàíèå è ðåìîíò ìóñîðîïðîâîäîâ;

- ñáîð è âûâîç ìóñîðà, áûòîâûõ è ïèùåâûõ îòõîäîâ;

- óáîðêà ìåñò îáùåãî ïîëüçîâàíèÿ;

- óáîðêà ïðèäîìîâîé òåððèòîðèè;

- êàïèòàëüíûé ðåìîíò æèëûõ ïîìåùåíèé;

- íàéì æèëûõ ïîìåùåíèé;

- ñîäåðæàíèå ïëîùàäè æèëüÿ ñâåðõ ñîöèàëüíîé íîðìû.

Êîììóíàëüíûå óñëóãè, âêëþ÷àþùèå:

- âîäîñíàáæåíèå è âîäîîòâåäåíèå;

- ãîðÿ÷åå âîäîñíàáæåíèå;

- îòîïëåíèå;

- ýëåêòðîñíàáæåíèå;

- ãàçîñíàáæåíèå.

Ýêîíîìè÷åñêîå ñîäåðæàíèå æèëèùíî-êîììóíàëüíûõ óñëóã îáóñëàâëèâàåò ìíîãîàñïåêòíûé ïîäõîä ê ðåøåíèþ ïðîáëåìû ôîðìèðîâàíèÿ è ðàçâèòèÿ ðûíî÷íûõ îòíîøåíèé â ñôåðå ÆÊÕ, ðåàëèçóåìûõ â öåëÿõ:

- ïîâûøåíèå óðîâíÿ îáåñïå÷åííîñòè ïîòðåáèòåëÿ æèëèùíî-êîììóíàëüíûìè óñëóãàìè;

- ðàöèîíàëüíîé äèôôåðåíöèàöèè êîëè÷åñòâåííîãî è êà÷åñòâåííîãî óðîâíÿ îêàçàíèÿ æèëèùíî-êîììóíàëüíûõ óñëóã ðàçëè÷íûõ ñîöèàëüíî-äåìîãðàôè÷åñêèõ ãðóïï íàñåëåíèÿ;

- ñîçäàíèÿ â æèëûõ ìàññèâàõ íåîáõîäèìîé ñîöèàëüíîé è èíæåíåðíîé èíôðàñòðóêòóðû.

1.2.Проблемы жилищно-коммунальной отрасли России

íà÷àëå ýêîíîìè÷åñêèõ ðåôîðì â æèëèùíî-êîììóíàëüíîé ñôåðå ïðåäïîëàãàëîñü, ÷òî â òå÷åíèå äîñòàòî÷íî êîðîòêîãî ïåðèîäà áóäåò çàâåðøåí ïåðåõîä ê åå áåçäîòàöèîííîìó ôóíêöèîíèðîâàíèþ.

Íà÷àëà 90-õ ãîäîâ ýêîíîìè÷åñêàÿ ñèòóàöèÿ â æèëèùíî-êîììóíàëüíîé îòðàñëè ñèëüíî èçìåíèëàñü. Åñëè â 90-õ ãîäàõ 65% æèëîãî ôîíäà áûëî ãîñóäàðñòâåííûì, òî óæå ê 2000 ã. 59% íàõîäèëèñü â ÷àñòíîé ñîáñòâåííîñòè, åñëè 80% ðàñõîäîâ íà æèëèùíîå ñòðîèòåëüñòâî ïîêðûâàëîñü èç áþäæåòíûõ èñòî÷íèêîâ, òî ê 2000 ã. íà 80% - ýòî âíåáþäæåòíîå ôèíàíñèðîâàíèå, à 40% âñåãî ñòðîèòåëüñòâà ïðèõîäèòñÿ íà èíäèâèäóàëüíóþ çàñòðîéêó, åñëè â 1994 ã. äîëÿ ÷àñòíûõ ïðåäïðèÿòèé â ñôåðå ÆÊÕ ñîñòàâëÿëà ëèøü 3%, à 73% - ãîñóäàðñòâåííûå, òî â 1998 ã. ïðîïîðöèè èçìåíèëèñü è ñîñòàâèëè, ñîîòâåòñòâåííî, 48% è 4%. Äîëÿ îïëàòû íàñåëåíèåì êîììóíàëüíûõ óñëóã çà óêàçàííûé ïåðèîä âûðîñëà â ñðåäíåì ïî Ðîññèè ñ 17% äî 55%. Íî íåñìîòðÿ íà íàêîïëåííûé îïûò ðåôîðìèðîâàíèÿ, ÆÊÕ îñòàåòñÿ ïðîáëåìíîé ñôåðîé ýêîíîìèêè.

Êðóã ïðîáëåì ÆÊÕ èìååò äâà àñïåêòà: ñòîèìîñòíûé è êà÷åñòâåííûé.

1998 ã. æèëèùíî-êîììóíàëüíîé îòðàñëüþ áûëè îêàçàíû óñëóãè íà ñóììó 360 ìëðä.ðóá., ÷òî ÷óòü ìåíüøå îáúåìà ôåäåðàëüíîãî áþäæåòà. Êàêîâà ñòðóêòóðà ôèíàíñîâûõ ïîòîêîâ ýòîé ñôåðû?

Íà ñîäåðæàíèå æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà ðàñõîäóþòñÿ çíà÷èòåëüíûå áþäæåòíûå ñðåäñòâà (íàïðèìåð â 1996 ã. ãîñóäàðñòâî ïîòðàòèëî 88,6 òðëí.ðóá., â 1997 ã. îòðàñëü ïîëó÷èëà îêîëî 100 ìëí.ðóá. äîòàöèé, ÷òî ñîñòàâèëî ïÿòóþ ÷àñòü ðàñõîäíîé ÷àñòè áþäæåòà, â 1999 ã. ðàñõîäû íà ñîäåðæàíèå îòðàñëè ñîñòàâèëè 123 ìëðä.ðóá. èëè 8% îò ÂÂÏ). Ïðè÷åì ðåàëüíîå ôèíàíñèðîâàíèå ñîñòàâëÿëî ëèøü 70% îò ôåäåðàëüíîãî íîðìàòèâà. Óïðàâëåíèå ôèíàíñîâûìè ïîòîêàìè ïðîèñõîäèò ðàññîãëàñîâàííî. Åñëè äîõîäíûå ïîëíîìî÷èÿ ïðàêòè÷åñêè öåëèêîì ïðèíàäëåæàò âåäåíèþ ñóáúåêòîâ Ôåäåðàöèè, òî îñíîâíóþ òÿæåñòü ðàñõîäîâ ÆÊÕ ëîæèòñÿ íà ìåñòíûå áþäæåòû (îò 1/3 äî 2/3 ìåñòíûõ áþäæåòîâ). Ðåãèîíàëüíûå áþäæåòû ÿâëÿþòñÿ ëèøü «áóôåðîì» äëÿ ïåðåðàñïðåäåëåíèÿ ñðåäñòâ ìåæäó ôåäåðàëüíûì è ìåñòíûìè áþäæåòàìè. Íàïðèìåð, â áþäæåòàõ ìåãàïîëèñîâ çàòðàòû íà æèëèùíî-êîììóíàëüíîå õîçÿéñòâî ñîñòàâëÿþò 17-37% (äëÿ ñðàâíåíèÿ ñîöèàëüíàÿ ïîëèòèêà – 7%, à êóëüòóðà è èñêóññòâî – 3%), ÷òî ïî àáñîëþòíîé öèôðå ìîæåò ïðåâûøàòü áþäæåò ðàçâèòèÿ ãîðîäîâ.

Íåñáàëàíñèðîâàííîñòü ìåæáþäæåòíûõ îòíîøåíèé è íåñêîîðäèíèðîâàííîñòü ôèíàíñîâûõ ïîòîêîâ âåäóò ê òîìó, ÷òî èíâåñòèöèîííûå ñðåäñòâà íå äîõîäÿò äî óðîâíÿ ìóíèöèïàëüíûõ ïðåäïðèÿòèé, à çàêàí÷èâàþòñÿ ïðîâåäåíèåì âçàèìîçà÷åòîâ ìåæäó ìèíèñòåðñòâàìè è âåäîìñòâàìè. Óïðàâëåíèå è ôèíàíñèðîâàíèå îòðàñëè íîñèò âèðòóàëüíûé õàðàêòåð.

Êðîìå òîãî, ïðåäïðèÿòèÿ æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà íå çàèíòåðåñîâàíû ýêîíîìè÷åñêè â ñíèæåíèè èçäåðæåê. Âî-ïåðâûõ, ïîëó÷åííûå â ðåçóëüòàòå ýêîíîìèè ðåñóðñû áóäóò èçúÿòû â ôîðìå íåäîïëàòû èç ìåñòíîãî áþäæåòà ðàçíèöû â êîììóíàëüíûõ òàðèôàõ èëè îòíåñåíû ê ïðèáûëè è ïðàêòè÷åñêè ïîëíîñòüþ óéäóò íà óïëàòó íàëîãîâ, ïîãàøåíèå êðåäèòîðñêîé çàäîëæåííîñòè. Âî-âòîðûõ, ôîðìèðîâàíèå òàðèôîâ ìîíîïîëèé ïðîèñõîäÿò çàòðàòíûì ìåòîäîì:

Öåíà = S*(1+Hïð), ãäå S-ñåáåñòîèìîñòü; Íïð – íîðìà ïðèáûëè; Öåíà òàðèô íà æèëèùíî-êîììóíàëüíóþ óñëóãó.

Àíàëèç ïåðâûõ ïîïûòîê ðåàëèçàöèè èíâåñòèöèîííûõ ïðîåêòîâ ïî ðàçâèòèþ ñèñòåì êîììóíàëüíîãî îáñëóæèâàíèÿ ïîêàçûâàåò, ÷òî âñå ýòè ïðîåêòû â îñíîâíîì íàïðàâëåíû íà ýêñòåíñèâíîå íàðàùèâàíèå ìîùíîñòåé è â çíà÷èòåëüíî ìåíüøåé ñòåïåíè ïðåäïîëàãàþò ìåðû ïî ñîêðàùåíèþ çàòðàò, ïîòåðü è óòå÷åê.

èòîãå, çàòðàòû ýëåêòðîýíåðãèè íà ïðîèçâîäñòâî è ðåàëèçàöèþ 1 êóáè÷åñêîãî ìåòðà âîäû â Ðîññèè íà 30 ïðîöåíòîâ âûøå ñðåäíååâðîïåéñêîãî óðîâíÿ, ïîòðåáëåíèå âîäû íà îäíîãî æèòåëÿ â 1,5-2 ðàçà âûøå, ÷åì â çàïàäíîåâðîïåéñêèõ ñòðàíàõ, à ÷èñëåííîñòü ïåðñîíàëà â ðàñ÷åòå íà 1000 îáñëóæèâàåìûõ æèòåëåé â 1,5-2 ðàçà âûøå, ÷åì íà àíàëîãè÷íûõ åâðîïåéñêèõ ïðåäïðèÿòèÿõ.

Ïëàíèðîâàíèå, ó÷åò è êàëüêóëèðîâàíèå çàòðàò íà æèëèùíî-êîììóíàëüíûå óñëóãè îñóùåñòâëÿþòñÿ ñ ïîçèöèè îïðåäåëåíèÿ ðàñõîäîâ æèëèùíîé îðãàíèçàöèè, à íå ðàñõîäîâ íà óïðàâëåíèå è ñîäåðæàíèåì îáúåêòà íåäâèæèìîñòè (æèëîãî äîìà). Òàê êàê ðîñò öåíû íå îãðàíè÷åí âëèÿíèåì êîíêóðåíöèè ñî ñòîðîíû ïîòðåáèòåëåé èëè äðóãèõ ïðîèçâîäèòåëåé, òî óâåëè÷èâàÿ ñåáåñòîèìîñòü, ïðåäïðèÿòèå îäíîâðåìåííî ïîâûøàåò àáñîëþòíóþ âåëè÷èíó ïðèáûëè (ìàññó ïðèáûëè). Ýòî îçíà÷àåò, ÷òî ïðè ôèêñèðîâàííîé âåëè÷èíå íîðìû ïðèáûëè ïðåäïðèÿòèå íå çàèíòåðåñîâàíî â ñíèæåíèè ñåáåñòîèìîñòè.

Òàáëèöà 1.2

Óðîâåíü îïëàòû æèëüÿ è êîììóíàëüíûõ óñëóã ïî ÔÇ «Îá îñíîâàõ ôåäåðàëüíîé æèëèùíîé ïîëèòèêè»

| Ãîä | Äîëÿ ïëàòåæåé íàñåëåíèÿ â ñîâîêóïíîì äîõîäå ñåìüè | Óðîâåíü ïëàòåæåé íàñåëåíèÿ |  òîì ÷èñëå | ||

| íà ñîäåðæàíèå è òåêóùèé ðåìîíò æèëüÿ | íà êàïèòàëüíûé ðåìîíò æèëüÿ | íà êîììóíàëüíûå óñëóãè | |||

| 2000 | 19 | 70 | - | - | |

| 2001 | 20 | * | 80 | 60 | 65 |

| 2002 | 20 | * | 90 | 70 | 70 |

| 2003 | 21 | * | 100 | 80 | 75 |

| 2004 | 21 | * | 100 | 90 | 80 |

| 2005 | 22 | * | 100 | 100 | 85 |

| 2006 | 23 | * | 100 | 100 | 90 |

| 2007 | 24 | * | 100 | 100 | 95 |

| 2008 | 25 | * | 100 | 100 | 100 |

Èíòåãðèðîâàííûé ïîêàçàòåëü åæåãîäíî óòâåðæäàåòñÿ ïðàâèòåëüñòâîì ÐÔ â êà÷åñòâå ôåäåðàëüíîãî ñòàíäàðòà íà êîíêðåòíûé ãîä. Ýòîò ïîêàçàòåëü, à òàêæå òàðèôû, óñòàíîâëåííûå íà ìåñòíîì óðîâíå, ÿâëÿþòñÿ áàçîé äëÿ ðåãóëèðîâàíèÿ ìåæáþäæåòíûõ îòíîøåíèé ðàñïðåäåëåíèÿ òðàíñôåðòîâ íà ÆÊÕ.

Ðàñõîäû íà æèëèùíî-êîììóíàëüíîå õîçÿéñòâî ïîñòîÿííî ðàñòóò, ÷òî îôîðìëåíî â ñîîòâåòñòâóþùèõ ïîñòàíîâëåíèÿõ (òàáë.1.2). Ó÷èòûâàÿ âíåñåííûå èçìåíåíèÿ â ñò.15 Ôåäåðàëüíîãî Çàêîíà «Îá îñíîâàõ æèëèùíîé ïîëèòèêè» ê 2008 ã. ïëàíèðóåòñÿ çàâåðøèòü ïåðåõîä íà ïîëíóþ îïëàòó íàñåëåíèåì çàòðàò íà ñîäåðæàâíèå è ðåìîíò æèëüÿ. Îðãàíàì ìåñòíîãî ñàìîóïðàâëåíèÿ ïðåäîñòàâëåíî ïðàâî ñàìîñòîÿòåëüíî óñòàíàâëèâàòü ðàçìåð òàðèôîâ íà æèëèùíî-êîììóíàëüíûå óñëóãè è ìàêñèìàëüíî äîïóñòèìóþ äîëþñîáñòâåííûõ ðàñõîäîâ ãðàæäàí â ñîâîêóïíîì äîõîäå ñåìüè íà èõ îïëàòó. Äîëÿ íàñåëåíèÿ â çàòðàòàõ íà æèëèùíî-êîììóíàëüíûå óñëóãè ïîâûøàåòñÿ ñ 2% â 1992 ã. äî 54% â Íîâî÷åðêàññêå, 40% â Ñàíêò-Ïåòåðáóðãå, Ñàìàðå, Êàçàíè, ×åðåïîâöå. Âî ìíîãèõ ãîðîäàõ óæå ââåäåíà 100%-íàÿ îïëàòà íàñåëåíèåì óñëóã ïî îáñëóæèâàíèþ, ðåìîíòó è ñîäåðæàíèþ æèëüÿ.

Òàê êàê óñòàíîâëåííûé ðîñò òàðèôîâ íå ïðåäïîëàãàåò ïðèâÿçêó è ðîñòó äîõîäîâ íàñåëåíèÿ, òî óâåëè÷åíèå ðàñõîäîâ íà ÆÊÓ â ñòðóêòóðå ñåìåéíûõ ðàñõîäîâ âåäåò ê ñíèæåíèþ ðåàëüíûõ äîõîäîâ ãðàæäàí è ðîñòó ñîöèàëüíîé íåçàùèùåííîñòè íàñåëåíèÿ.  êîíå÷íîì èòîãå ýòî ïðèâîäèò ê äîïîëíèòåëüíûì àññèãíîâàíèÿì áþäæåòíûõ ñðåäñòâ, áóäü òî âûïëàòû ñóáñèäèé èëè ðàçîâàÿ ñîöèàëüíàÿ ïîìîùü. Ïðèìåðíî 63% íàñåëåíèÿ èìååò ëüãîòû ïî îïëàòå æèëüÿ è êîììóíàëüíûõ óñëóã, ÷òî îáõîäèòñÿ êàçíå â 23 ìëí.ðóá. â ãîä. Óæå ñåé÷àñ, äî ïåðåõîäà íà 100%-íóþ îïëàòó, â ñòðóêòóðå ïëàòåæåé íàñåëåíèÿ çà æèëèùíî-êîììóíàëüíûå óñëóãè ïî èñòî÷íèêàì âîçìåùåíèÿ ëèøü 65% ñîñòàâëÿþò ñîáñòâåííûå ïëàòåæè ãðàæäàí, 10% - ñóáñèäèè è 25% - ëüãîòû. Ïîñëåäíèå (ëüãîòû è ñóáñèäèè) ÷àñòî ïðåäñòàâëÿþò ñîáîé âûïàäàþùèå äîõîäû æèëèùíî-êîììóíàëüíûõ ïðåäïðèÿòèé. Òàêèì îáðàçîì, ðîñò òàðèôîâ íà æèëèùíî-êîììóíàëüíûå óñëóãè ïðè ïðî÷èõ ðàâíûõ óñëîâèÿõ íå âåäåò ê ñíèæåíèþ äîòàöèîííîñòè îòðàñëè.

Äðóãèì ñëåäñòâèåì ðîñòà òàðèôîâ ÿâëÿåòñÿ ðîñò äåáèòîðñêîé çàäîëæåííîñòè æèëèùíî-êîììóíàëüíûõ ïðåäïðèÿòèé è, êàê ñëåäñòâèå, èõ óáûòî÷íîñòü. Ïî ïîñòðîåííûì ìîäåëÿì áûë ñäåëàí ïðîãíîç åå ðîñòà, õîòÿ óæå íà ìîìåíò àíàëèçà ïðîñðî÷åííàÿ çàäîëæåííîñòü íàñåëåíèÿ ñðàâíÿëàñü ñ ñóììîé íà÷èñëåíèé. Ïîêðûòèå ðîñòà óáûòêîâ ÆÊÕ èç áþäæåòíûõ èñòî÷íèêîâ ÿâëÿåòñÿ âòîðîé ñòîðîíîé ïðîáëåìû, ñâÿçàííîé ñ ïîâûøåíèåì òàðèôîâ íà æèëèùíî-êîììóíàëüíûå óñëóãè.

Òàêèì îáðàçîì, àñòðîíîìè÷åñêèå áþäæåòíûå ðàñõîäû ðàçíûõ óðîâíåé ïîñòóïàþò íà ëå÷åíèå «ñèíäðîìîâ», à íå ñàìîé «áîëåçíè» æèëèùíî-êîììóíàëüíîé ñôåðû. Ëèêâèäèðîâàòü ïðè÷èíó, ò.å. âûñîêóþ çàòðàòíîñòü ÆÊÕ íåâîçìîæíî áåç êàðäèíàëüíûõ íàóêîåìêèõ ïðåîáðàçîâàíèé â îòðàñëè. Ðåøåíèå ïðîáëåìû çàòðàòíîñòè æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà òîëüêî ñ ïîìîùüþ òàêîãî ìàðêåòèíãîâîãî èíñòðóìåíòà êàê öåíîîáðàçîâàíèå â âèäå ïîâûøåíèÿ äîëè îïëàòû æèëèùíî-êîììóíàëüíûõ óñëóã íàñåëåíèåì, íå ïðèâîäèò ê æåëàåìîìó ðåçóëüòàòó.

Âñëåäñòâèå ðîñòà òàðèôîâ è, â ëó÷øåì ñëó÷àå, ïðè òåõ æå ïîòðåáèòåëüñêèõ ñâîéñòâàõ êà÷åñòâî æèëèùíî-êîììóíàëüíûõ óñëóã êàê ñîîòíîøåíèå «öåííîñòü ê öåíå» óõóäøàåòñÿ. Ïîòðåáèòåëüñêèå ñâîéñòâà îêàçûâàåìûõ óñëóã (íàäåæíîñòü, ýêîëîãè÷åñêàÿ áåçîïàñíîñòü è óñòîé÷èâîñòü ãîðîäñêîé èíôðàñòðóêòóðû) ìîæíî ïîâûñèòü ëèøü ñ ïîìîùüþ èíâåñòèöèé íà ðåíîâàöèþ. Ðîñò òàðèôîâ íå âåäåò ê ðîñòó óäîâëåòâîðåííîñòè æèòåëåé, à òàêæå íå ðåøàåò ïðîáëåìó ñîêðàùåíèÿ áþäæåòíûõ ðàñõîäîâ.

Âîïðîñ ôèíàíñèðîâàíèÿ ðàçâèòèÿ ãîðîäñêîé èíôðàñòðóêòóðû îáëàäàåò îñòðîé àêòóàëüíîñòüþ êàê íà óðîâíå îòäåëüíîãî ìóíèöèïàëüíîãî îáðàçîâàíèÿ, ñåìüè è æèëèùíî-êîììóíàëüíîãî ïðåäïðèÿòèÿ, òàê è íà ìàêðîóðîâíå ýêîíîìèêè ñòðàíû â öåëîì.

Òåõíè÷åñêîå ñîñòîÿíèå êîììóíàëüíîé èíôðàñòðóêòóðû, õàðàêòåðèçóþùååñÿ âûñîêèì óðîâíåì èçíîñà, âûñîêîé àâàðèéíîñòüþ, íèçêèì êîýôôèöèåíòîì ïîëåçíîãî äåéñòâèÿ ìîùíîñòåé è áîëüøèìè ïîòåðÿìè ýíåðãîíîñèòåëåé, ïðèâåëî ê òîìó, ÷òî ïëàíîâî-ïðåäóïðåäèòåëüíûé ðåìîíò óñòóïèë ìåñòî àâàðèéíî-âîññòàíîâèòåëüíûì ðàáîòàì, çàòðàòû íà êîòîðûå â 2-3 ðàçà âûøå, ÷åì çàòðàòû íà ïðîâåäåíèå ïëàíîâî-ïðåäóïðåäèòåëäüíîãî ðåìîíòà.

Ïðîáëåìà óñóãóáëÿåòñÿ è îãðîìíûì îáúåìîì íàêîïëåííîé çàäîëæåííîñòè â æèëèùíî-êîììóíàëüíîé ñôåðå, êîòîðàÿ ÿâëÿåòñÿ èñòî÷íèêîì öåïî÷êè íåïëàòåæåé, îõâàòûâàþùåé ïðàêòè÷åñêè âñå îòðàñëè ýêîíîìèêè.

Îñíîâíûìè ïðè÷èíàìè ñëîæèâøåãîñÿ íà ñåãîäíÿøíèé äåíü òÿæåëîãî ïîëîæåíèÿ ñ êðåäèòîðñêîé çàäîëæåííîñòüþ â æèëèùíî-êîììóíàëüíîì õîçÿéñòâå ÿâëÿþòñÿ:

· ìíîãîëåòíåå çàíèæåíèå ìóíèöèïàëüíûìè îáðàçîâàíèÿìè óðîâíÿ ïëàòåæåé ãðàæäàí â ñîâîêóïíîñòè ñ èõ áþäæåòíîé íåïëàòåæåñïîñîáíîñòüþ, âûðàçèâøååñÿ â íåñîîòâåòñòâèè óñòàíîâëåííûõ ïîêàçàòåëåé óðîâíÿ ïëàòåæåé ãðàæäàí ïî îòíîøåíèþ ê óðîâíþ çàòðàò íà ñîäåðæàíèå è ðåìîíò æèëüÿ è èíæåíåðíîé èíôðàñòðóêòóðû è óñòàíîâëåííîãî îáëàñòíîãî óðîâíÿ ïðè ôîðìèðîâàíèè áþäæåòíûõ ñðåäñòâ;

· ñåêâåñòèðîâàíèå è íåâîçìåùåíèå äî ñåãîäíÿøíåãî äíÿ áþäæåòíûõ ñðåäñòâ, çàïëàíèðîâàííûõ æèëèùíî-êîììóíàëüíîìó õîçÿéñòâó â 1997-1998 ãîäàõ;

· õðîíè÷åñêè âîçðàñòàþùèå íåïëàòåæè ãðàæäàí çà ôèçè÷åñêè ïîòðåáëåííûå èìè æèëèùíî-êîììóíàëüíûå óñëóãè â ïåðèîä èçìåíåíèÿ èõ óðîâíÿ îïëàòû ïðè ïðîâåäåíèè æèëèùíî-êîììóíàëüíîé ðåôîðìû;

· êðàéíå çàìåäëåííûé õîä óñòàíîâêè ïðèáîðîâ ó÷åòà òåïëîýíåðãèè è âîäû, ñäåðæèâàåìûé èñïîëíèòåëüíûìè îðãàíàìè âëàñòè ìóíèöèïàëüíûõ îáðàçîâàíèé è ó÷ðåæäåííûìè èìè ìóíèöèïàëüíûìè ïðåäïðèÿòèÿìè, ìîíîïîëüíî ïðåäîñòàâëÿþùèìè êîììóíàëüíûå óñëóãè, ïîñêîëüêó ïîòåðè ðåñóðñîâ (òåïëîýíåðãèè è âîäû), ñâÿçàííûå ñ êðàéíåé èçíîøåííîñòüþ è ïëîõîé òåïëîèçîëÿöèåé èíæåíåðíûõ ñåòåé, êàê ïðàâèëî, ñïèñûâàþòñÿ æèëèùíî-êîììóíàëüíûìè ïðåäïðèÿòèÿìè íà ïîòðåáèòåëåé, à ïðè ôèêñèðîâàííîì óðîâíå èõ îïëàòû íàñåëåíèåì íà íåïëàòåæåñïîñîáíûé ìóíèöèïàëüíûé áþäæåò;

· íåñîâåðøåíñòâî òàðèôíîé ïîëèòèêè â ñôåðå ïðåäîñòàâëåíèÿ æèëèùíî-êîììóíàëüíûõ óñëóã è ñèñòåìàòè÷åñêîå èçìåíåíèå òàðèôîâ íà òîïëèâíî-ýíåðãåòè÷åñêèå ðåñóðñû ñ ïîñëåäóþùèì ñîîòâåòñòâóþùèì èçìåíåíèåì òàðèôîâ íà êîììóíàëüíûå óñëóãè â òå÷åíèå îäíîãî ôèíàíñîâîãî ãîäà áåç êîððåêòèðîâêè óòâåðæäåííîãî íà ýòîò ãîä ôèíàíñèðîâàíèÿ;

· âûñîêàÿ äåáèòîðñêàÿ çàäîëæåííîñòü çà ïîòðåáëåííûå æèëèùíî-êîììóíàëüíûå óñëóãè îðãàíèçàöèÿìè, ôèíàíñèðóåìûìè èç áþäæåòîâ ðàçëè÷íîãî óðîâíÿ;

· îòñóòñòâèå â ìóíèöèïàëüíûõ îáðàçîâàíèÿõ ñèñòåìû äîãîâîðíî-ýêîíîìè÷åñêèõ âçàèìîîòíîøåíèé â ñôåðå ïðåäîñòàâëåíèÿ æèëèùíî-êîììóíàëüíûõ óñëóã íà îñíîâå ìóíèöèïàëüíîãî çàêàçà â ñîîòâåòñòâèè ñî ñòàòüÿìè 71 è 72 Áþäæåòíîãî êîäåêñà Ðîññèéñêîé Ôåäåðàöèè.

Íåñïîñîáíîñòü îðãàíîâ ìåñòíîãî ñàìîóïðàâëåíèÿ âûïîëíÿòü ñâîè äîãîâîðíûå îáÿçàòåëüñòâà ïðèâåëà ê ïîâñåìåñòíîìó ðåöèäèâó àäìèíèñòðàòèâíîãî ïðèíóæäåíèÿ ïîäðÿä÷èêîâ â íàðóøåíèè ñóùåñòâóþùåãî â Ðîññèéñêîé Ôåäåðàöèè çàêîíîäàòåëüñòâà è ôàêòè÷åñêîìó îòõîäó îò âûïîëíåíèÿ â ïîëíîì îáúåìå êîíòðîëüíûõ ôóíêöèé çà ïðîèçâîäñòâîì è ïðåäîñòàâëåíèåì íàñåëåíèþ êà÷åñòâåííûõ è òåõíè÷åñêè è ýêîíîìè÷åñêè îáîñíîâàííûõ æèëèùíî-êîììóíàëüíûõ óñëóã.

Ïî òåì æå ïðè÷èíàì íå óäàëîñü â ïîëíîé ìåðå îáåñïå÷èòü äåéñòâåííûé ãîñóäàðñòâåííûé êîíòðîëü êà÷åñòâà ïðåäîñòàâëåíèÿ íàñåëåíèþ æèëèùíî-êîììóíàëüíûõ óñëóã, ïðîâîäèìûé îðãàíàìè ãîñóäàðñòâåííîé æèëèùíîé èíñïåêöèè Ñâåðäëîâñêîé îáëàñòè.

Íåäîôèíàíñèðîâàíèå æèëèùíî-êîììóíàëüíîé ñôåðû îáóñëàâëèâàåò è îòñóòñòâèå èíòåðåñà â ñîçäàíèè òîâàðèùåñòâ ñîáñòâåííèêîâ æèëüÿ, ÷òî â åùå áîëüøåé ñòåïåíè ñíèæàåò ïåðñïåêòèâû ðàçâèòèÿ êîíêóðåíöèè.

Íåâûïîëíåíèå áþäæåòíûõ îáÿçàòåëüñòâ è îòñóòñòâèå ýôôåêòèâíûõ è ïðîçðà÷íûõ ïðîöåäóð ôîðìèðîâàíèÿ è èçìåíåíèÿ òàðèôîâ îáóñëàâëèâàþò íåïðèâëåêàòåëüíîñòü æèëèùíî-êîììóíàëüíîãî êîìïëåêñà äëÿ ÷àñòíûõ èíâåñòèöèé.

Âñå ýòî ãîâîðèò î íàëè÷èè ñèñòåìíîãî êðèçèñà â îòðàñëè è î ìåæîòðàñëåâîì õàðàêòåðå âîçíèêøèõ ïðîáëåì, äëÿ ðåøåíèÿ êîòîðûõ, à òàêæå äëÿ îáåñïå÷åíèÿ ïåðåõîäà ê íîâîé ìîäåëè óñòîé÷èâîãî ôóíêöèîíèðîâàíèÿ æèëèùíî-êîììóíàëüíîãî êîìïëåêñà â óñëîâèÿõ ðûíî÷íîé ýêîíîìèêè íåîáõîäèìî èñïîëüçîâàíèå ïðîãðàììíî-öåëåâîãî ìåòîäà.

1.3. Характеристика жилищно-коммунального комплекса Свердловской области

Ñåãîäíÿ æèëèùíî-êîììóíàëüíûå óñëóãè íàñåëåíèþ â 72 ìóíèöèïàëüíûõ îáðàçîâàíèÿõ Ñâåðäëîâñêîé îáëàñòè îêàçûâàþò ïîðÿäêà 1800 ïðåäïðèÿòèé è îðãàíèçàöèé ðàçëè÷íûõ ïîäîòðàñëåé æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà, â êîòîðûõ ðàáîòàåò îêîëî 100 òûñÿ÷ ÷åëîâåê.

Æèëèùíî-êîììóíàëüíîå õîçÿéñòâî îáëàñòè âêëþ÷àåò â ñåáÿ:

· 89 ìèëëèîíîâ êâàäðàòíûõ ìåòðîâ îáùåé ïëîùàäè æèëèùíîãî ôîíäà ïðè ñðåäíåé îáåñïå÷åííîñòè íàñåëåíèÿ îáëàñòè æèëîé ïëîùàäüþ 19,3 êâàäðàòíûõ ìåòðà íà ÷åëîâåêà;

· áîëåå 3 òûñÿ÷ åäèíèö êîòåëüíûõ è öåíòðàëüíûõ òåïëîâûõ ïóíêòîâ;

· ñâûøå 30 òûñÿ÷ êèëîìåòðîâ òåïëî-âîäî-ãàçîïðîâîäíûõ ñåòåé â îäíîòðóáíîì èñ÷èñëåíèè.

Óðîâåíü áëàãîóñòðîéñòâà æèëèùíîãî ôîíäà îáëàñòè õàðàêòåðèçóåòñÿ îáåñïå÷åííîñòüþ:

· öåíòðàëüíûì îòîïëåíèåì íà 80 ïðîöåíòîâ;

· ãîðÿ÷èì âîäîñíàáæåíèåì íà 70 ïðîöåíòîâ;

· âîäîïðîâîäîì íà 79 ïðîöåíòîâ;

· êàíàëèçàöèåé íà 77 ïðîöåíòîâ;

· ãàçîì íà 66 ïðîöåíòîâ.

Ïðè ýòîì 1,5 ìèëëèîíà êâàäðàòíûõ ìåòðîâ èëè 1,7 ïðîöåíòà æèëèùíîãî ôîíäà îáëàñòè îòíîñèòñÿ ê êàòåãîðèè âåòõîãî è àâàðèéíîãî.  íåì ïðîæèâàåò áîëåå 98 òûñÿ÷ ÷åëîâåê èëè áîëåå 37 òûñÿ÷ ñåìåé áåç ðåàëüíîé ïåðñïåêòèâû íà óëó÷øåíèå æèëèùíûõ óñëîâèé â áëèæàéøèå ãîäû.

Ïðàêòè÷åñêè âî âñåõ ìóíèöèïàëüíûõ îáðàçîâàíèÿõ îáëàñòè ñîöèàëüíóþ çàùèòó ìàëîîáåñïå÷åííûõ ãðàæäàí ïóòåì ïðåäîñòàâëåíèÿ íóæäàþùèìñÿ êîìïåíñàöèé (ñóáñèäèé) íà îïëàòó æèëüÿ è êîììóíàëüíûõ óñëóã îáåñïå÷èâàþò ñëóæáû ñóáñèäèé.

òî æå âðåìÿ ñåãîäíÿ, âìåñòî îæèäàåìîãî ïðîãðåññà, âñÿ ñèñòåìà æèçíåîáåñïå÷åíèÿ ãîðîäîâ è íàñåëåííûõ îáëàñòè íàõîäèòñÿ íà êðèòè÷åñêîé îòìåòêå, ïðåæäå âñåãî, ïîòîìó, ÷òî ñðåäíèé óðîâåíü èçíîñà èíæåíåðíûõ êîììóíèêàöèé ñîñòàâëÿåò ïîðÿäêà 60% è îêîëî ÷åòâåðòè îñíîâíûõ ôîíäîâ ïîëíîñòüþ îòñëóæèëè ñâîé ñðîê.

Ìàòåðèàëû, ïðåäñòàâëåííûå ìóíèöèïàëüíûìè îáðàçîâàíèÿìè, ïîêàçûâàþò, ÷òî äëÿ ïîëíîãî âîññòàíîâëåíèÿ æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà îáëàñòè íà ñåãîäíÿøíèé äåíü íåîáõîäèìî áîëåå 24 ìèëëèàðäà ðóáëåé.

Ïðè ýòîì íà òåêóùåå ïðèâåäåíèå â òåõíè÷åñêè èñïðàâíîå ñîñòîÿíèå îáúåêòîâ æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà îáëàñòè íåîáõîäèìî åæåãîäíî ïî óêðóïíåííîé îöåíêå 1,4 ìèëëèàðäà ðóáëåé, â òîì ÷èñëå 900 ìèëëèîíîâ ðóáëåé – íà æèëèùíûé ôîíä è 500 ìèëëèîíîâ ðóáëåé – íà èíæåíåðíóþ èíôðàñòðóêòóðó.

Îäíàêî óïàäîê îòðàñëè ñïðîâîöèðîâàí íå òîëüêî íåõâàòêîé ñðåäñòâ, à è ïëîõîé åå îðãàíèçàöèåé è óñòàðåâøåé ñòðóêòóðîé óïðàâëåíèÿ, êîòîðûå ìàëî èçìåíèëèñü ñ ìîìåíòà îáúÿâëåíèÿ â 1992 ãîäó î ïðîâåäåíèè â Ðîññèè æèëèùíî-êîììóíàëüíîé ðåôîðìû.

Äèñêðåäèòèðîâàâøèå ñåáÿ åùå â ñîâåòñêîå âðåìÿ ïëàíîâî-ðàñïðåäåëèòåëüíûå îòíîøåíèÿ â æèëèùíî-êîììóíàëüíîé ñôåðå äî ñèõ ïîð íå èçæèòû. Ðóêîâîäÿùèå è ýêîíîìè÷åñêèå êàäðû îòðàñëè, ïðèâûêøèå ðàáîòàòü â óñëîâèÿõ åå ïëàíîâîé óáûòî÷íîñòè, äî ñèõ ïîð íå íàó÷èëèñü óïðàâëÿòü æèëèùíî-êîììóíàëüíûì õîçÿéñòâîì â óñëîâèÿõ ðûíî÷íîé ýêîíîìèêè, ïîýòîìó îñíîâíîå áðåìÿ ðàñõîäîâ ïî ñîäåðæàíèþ íàõîäÿùåéñÿ â óïàäêå æèëèùíî-êîììóíàëüíîé ñôåðû ïîñòåïåííî ñòàëî ïåðåíîñèòüñÿ ñ ïëå÷ ãîñóäàðñòâà íà ïëå÷è íàñåëåíèÿ, õîòü è íå ñòàâøåãî îáåñïå÷åííûì, íî âñå æå ÿâëÿþùåãîñÿ íàèáîëåå íàäåæíûì ïîñòàâùèêîì äåíåã (ê òîìó æå íàëè÷íûõ). Äàëüíåéøåå ïåðåêëàäûâàíèå áðåìåíè ðàñõîäîâ ïî ñîäåðæàíèþ æèëèùíî-êîììóíàëüíîé ñôåðû ñ ïëå÷ ãîñóäàðñòâà íà ïëå÷è íàñåëåíèÿ áåç êàðäèíàëüíîãî èçìåíåíèÿ ýêîíîìè÷åñêîé ñèòóàöèè â íåé ÷ðåâàòî íå òîëüêî äîâåäåíèåì íàñåëåíèÿ äî íèùåíñêîãî ñîñòîÿíèÿ, íî è ñåðüåçíûìè ñîöèàëüíûìè âçðûâàìè.

Áþäæåòû âñåõ óðîâíåé, â íàðóøåíèè ñóùåñòâóþùåãî ñåãîäíÿ â Ðîññèéñêîé Ôåäåðàöèè çàêîíîäàòåëüñòâà, êàê ïðàâèëî, íå âíåäðÿþò â ïðàêòèêó ñâîåé äåÿòåëüíîñòè íîâûå äîãîâîðíî-ýêîíîìè÷åñêèå îòíîøåíèÿ è, ñîîòâåòñòâåííî, íå ïåðå÷èñëÿþò âñåõ ïîëîæåííûõ æèëèùíî-êîììóíàëüíîìó õîçÿéñòâó ñðåäñòâ. Îñîáåííî ïëîõî îáñòîÿò äåëà ñ ôèíàíñèðîâàíèåì âåäîìñòâåííîãî è ÷àñòíîãî æèëüÿ. Ó âåäîìñòâåííûõ è ÷àñòíûõ ïðåäïðèÿòèé íåò ñðåäñòâ, ÷òîáû ñîäåðæàòü åãî äàæå íà òîì óðîâíå, íà êîòîðîì ïîääåðæèâàåòñÿ ìóíèöèïàëüíîå æèëüå.

Òàêèì îáðàçîì, ñîäåðæàíèå æèëèùíî-êîììóíàëüíîãî êîìïëåêñà Ñâåðäëîâñêîé îáëàñòè â åãî íûíåøíåì âèäå ñòàíîâèòñÿ âñå áîëåå íåïîñèëüíûì êàê äëÿ íàñåëåíèÿ ïîòðåáèòåëåé æèëèùíî-êîììóíàëüíûõ óñëóã, òàê è äëÿ áþäæåòíîé ñôåðû, à òàêæå äëÿ âåäîìñòâåííûõ è ÷àñòíûõ ïðåäïðèÿòèé.

1.4.Перспективы развития жилищно-коммунальной отрасли Свердловской области

Ñåãîäíÿ, êîãäà æèëèùíî-êîììóíàëüíîå õîçÿéñòâî ñòàëî ãëàâåíñòâóþùåé îòðàñëüþ ýêîíîìèêè ïî êîëè÷åñòâó è ìàñøòàáàì àâàðèé è ÷ðåçâû÷àéíûõ ñèòóàöèé, à òàêæå ïî êîëè÷åñòâó ðàñõîäóåìûõ íà èõ ëèêâèäàöèþ ñèë è ñðåäñòâ (îñîáåííî â çèìíèé ïåðèîä), êîãäà íè áþäæåò, íè íàñåëåíèå íå ïîêðûâàþò ïîëíûõ è íåîáõîäèìûõ ðåñóðñîâ æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà, áåç ââåäåíèÿ öåëåâîé ãîñóäàðñòâåííîé è ìóíèöèïàëüíîé ôèíàíñîâîé ïîääåðæêè æèëèùíî-êîììóíàëüíîé ñôåðû â òå÷åíèå áëèæàéøèõ 10 ëåò íåçàâèñèìî îò óñòàíàâëèâàåìîãî äëÿ íàñåëåíèÿ óðîâíÿ îïëàòû ïîòðåáëÿåìûõ æèëèùíî-êîììóíàëüíûõ óñëóã íåâîçìîæíî íå òîëüêî ïðîâåäåíèå êà÷åñòâåííîé æèëèùíî-êîììóíàëüíîé ðåôîðìû, íî è åæåäíåâíîå áåçàâàðèéíîå ôóíêöèîíèðîâàíèå îòðàñëè.

Áåç öåëåâîé ãîñóäàðñòâåííîé è ìóíèöèïàëüíîé ôèíàíñîâîé ïîääåðæêè â óñëîâèÿõ, êîãäà ïðåäïðèÿòèÿ æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà Ñâåðäëîâñêîé îáëàñòè, êàê è áîëüøèíñòâà ðåãèîíîâ Ðîññèè, ðàáîòàþò ñåãîäíÿ íå â ýêñïëóàòàöèîííîì, à â àâàðèéíî-âîññòàíîâèòåëüíîì ðåæèìå, âïîëíå ðåàëåí êðóïíîìàñøòàáíûé èíôðàñòðóêòóðíûé êðèçèñ, ñâÿçàííûé ñ ñåðüåçíûìè, à òî è ìàññîâûìè àâàðèÿìè íà îáúåêòàõ æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà, òåì áîëåå, ÷òî èìåííî ñ óðîâíÿ 60 ïðîöåíòîâ èçíîñà îáîðóäîâàíèÿ è êîììóíèêàöèé ÷èñëî àâàðèé íà íèõ íà÷èíàåò âîçðàñòàòü ëàâèíîîáðàçíî.

Òàêèì îáðàçîì, äëÿ àêòèâèçàöèè ðàáîòû ïî ðåôîðìèðîâàíèþ æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà ãîñóäàðñòâåííàÿ è ìóíèöèïàëüíàÿ ôèíàíñîâàÿ ïîääåðæêà â òå÷åíèå áëèæàéøèõ 10 ëåò íåçàâèñèìî îò óðîâíÿ îïëàòû íàñåëåíèåì ïîòðåáëÿåìûõ æèëèùíî-êîììóíàëüíûõ óñëóã äîëæíà îñóùåñòâëÿòüñÿ ÷åðåç ðåàëèçàöèþ ñëåäóþùèõ ñïåöèàëüíûõ ôåäåðàëüíûõ, ðåãèîíàëüíûõ è ìåñòíûõ öåëåâûõ ïðîãðàìì:

· ïåðåñåëåíèå ãðàæäàí èç âåòõîãî è àâàðèéíîãî æèëèùíîãî ôîíäà;

· ðåêîíñòðóêöèè è ìîäåðíèçàöèè æèëèùíîãî ôîíäà ïåðâûõ ìàññîâûõ ñåðèé;

· ðåêîíñòðóêöèè è ìîäåðíèçàöèè èíæåíåðíîé èíôðàñòðóêòóðû æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà;

· ýíåðãîðåñóðñîñáåðåæåíèÿ è óñòàíîâêè ïðèáîðîâ ó÷åòà è ðåãóëèðîâàíèÿ ïîòðåáëÿåìûõ íàñåëåíèåì æèëèùíî-êîììóíàëüíûõ óñëóã íà óðîâíå æèëîãî äîìà;

· ïîäãîòîâêè è ñåðòèôèêàöèè êàäðîâ ïî óïðàâëåíèþ æèëèùíî-êîììóíàëüíîé ñôåðîé â óñëîâèÿõ ðûíî÷íîé ýêîíîìèêè.

èòîãå, ïðèìåíåíèå ïðîãðàììíî-öåëåâîãî ìåòîäà â ñîâîêóïíîñòè ñ âíåäðåíèåì íîâûõ äîãîâîðíî-ýêîíîìè÷åñêèõ îòíîøåíèé â æèëèùíî-êîììóíàëüíîé ñôåðå ïîçâîëèò òî÷íî îïðåäåëèòü ôèíàíñîâûå ñðåäñòâà, íåîáõîäèìûå äëÿ ïîëíîãî âîññòàíîâëåíèÿ æèëèùíî-êîììóíàëüíîãî êîìïëåêñà, à ðåàëèçàöèÿ ñïåöèàëüíûõ ôåäåðàëüíûõ, ðåãèîíàëüíûõ è ìåñòíûõ ïðîãðàìì îêàæåò ðåàëüíóþ ïîìîùü â ïðîöåññå àêòèâèçàöèè ðàáîòû ïî ðåôîðìèðîâàíèþ æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà è ïåðåâîäó åãî óïðàâëåíèÿ íà ðåëüñû ðûíî÷íîé ýêîíîìèêè.

Äëÿ âûâîäà æèëèùíî-êîììóíàëüíîé îòðàñëè èç êðèçèñà ðàçðàáîòàíà Êîíöåïöèÿ ðåôîðìèðîâàíèÿ æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà Ñâåðäëîâñêîé îáëàñòè íà ïåðèîä 2002-2010 ãîäîâ. Äàííàÿ Êîíöåïöèÿ âêëþ÷àåò â ñåáÿ êîìïëåêñ ìåðîïðèÿòèé ïî âíåäðåíèþ â æèëèùíî-êîììóíàëüíîå õîçÿéñòâî Ñâåðäëîâñêîé îáëàñòè ðûíî÷íûõ ôîðì ýêîíîìèêè è ýíåðãîñáåðåãàþùèõ òåõíîëîãèé è ìàòåðèàëîâ, ïîâûøàþùèõ íàäåæíîñòü ôóíêöèîíèðîâàíèÿ êîììóíàëüíûõ ñèñòåì æèçíåîáåñïå÷åíèÿ, íàïðàâëåííûõ íà ëèêâèäàöèþ äîòàöèîííîñòè æèëèùíî-êîììóíàëüíîãî êîìïëåêñà è ñïîñîáñòâóþùèõ ðåæèìó åãî óñòîé÷èâîãî äîñòàòî÷íîãî ôèíàíñèðîâàíèÿ, à òàêæå îáåñïå÷èâàþùèõ êîìôîðòíûå è áåçîïàñíûå óñëîâèÿ ïðîæèâàíèÿ ëþäåé, îïëàòó ïîòðåáëåííûõ èìè æèëèùíî-êîììóíàëüíûõ óñëóã ïî ôàêòè÷åñêèì ïîêàçàíèÿì ïðèáîðîâ ó÷åòà è ðåãóëèðîâàíèÿ íà óðîâíå æèëîãî äîìà è àäðåñíóþ ñîöèàëüíóþ çàùèòó ìàëîîáåñïå÷åííûõ ñëîåâ íàñåëåíèÿ.

Êîíöåïöèÿ ïðåäóñìàòðèâàåò ðàçðàáîòêó è øèðîêîå âíåäðåíèå ìåð ïî ëèêâèäàöèè ñâåðõíîðìàòèâíîãî èçíîñà îñíîâíûõ ôîíäîâ, ñòèìóëèðîâàíèþ ýôôåêòèâíîãî è ðàöèîíàëüíîãî õîçÿéñòâîâàíèÿ æèëèùíî-êîììóíàëüíûõ ïðåäïðèÿòèé,ìàêñèìàëüíîìó èñïîëüçîâàíèþ èìè âñåõ äîñòóïíûõ ðåñóðñîâ, âêëþ÷àÿ ñîáñòâåííûå, äëÿ ðåøåíèÿ çàäà÷ íàäåæíîãî, óñòîé÷èâîãî, òåõíè÷åñêè è ýêîíîìè÷åñêè îáîñíîâàííîãî óðîâíÿ îáñëóæèâàíèÿ ïîòðåáèòåëåé æèëèùíî-êîììóíàëüíûõ óñëóã.

ðåçóëüòàòå ðåøåíèÿ îïðåäåëåííûõ Êîíöåïöèåé çàäà÷ ïîâûñèòñÿ íàäåæíîñòü, êà÷åñòâî è ýêîíîìè÷åñêàÿ ýôôåêòèâíîñòü æèëèùíî-êîììóíàëüíîãî îáñëóæèâàíèÿ íàñåëåíèÿ, ýôôåêòèâíîñòü è óñòîé÷èâîñòü ðàáîòû ïðåäïðèÿòèé è îðãàíèçàöèé æèëèùíî-êîììóíàëüíîãî êîìïëåêñà Ñâåðäëîâñêîé îáëàñòè íåçàâèñèìî îò èõ ôîðìû ñîáñòâåííîñòè.

Öåëè è îñíîâíûå ýòàïû Êîíöåïöèè. Îñíîâíûå öåëè Êîíöåïöèè ýòî, ïðåæäå âñåãî, ïîâûøåíèå òåõíè÷åñêîé è ýêîíîìè÷åñêîé ýôôåêòèâíîñòè, óñòîé÷èâîñòè è íàäåæíîñòè ôóíêöèîíèðîâàíèÿ ñèñòåì æèçíåîáåñïå÷åíèÿ íàñåëåíèÿ, ïðèâëå÷åíèå èíâåñòèöèé â æèëèùíî-êîììóíàëüíóþ îòðàñëü, óëó÷øåíèå êà÷åñòâà óñëóã ñ îäíîâðåìåííûì ñíèæåíèåì çàòðàò íà ïðîèçâîäñòâî è ïðåäîñòàâëåíèå èõ ïîòðåáèòåëÿì, àäðåñíàÿ ñîöèàëüíàÿ çàùèòà ìàëîîáåñïå÷åííûõ ñëîåâ íàñåëåíèÿ ïðè îïëàòå èìè ôàêòè÷åñêè ïîòðåáëåííûõ ïî ïîêàçàíèÿì ïðèáîðîâ ó÷åòà æèëèùíî-êîììóíàëüíûõ óñëóã è íîðìàòèâîâ ïîòðåáëåíèÿ êîììóíàëüíûõ óñëóã.

Êîíöåïöèÿ áóäåò ïîýòàïíî âûïîëíÿòüñÿ â òå÷åíèå 2002-2010 ãîäîâ.

Íà ïåðâîì ýòàïå (2002-2003 ãã.) ïðåäïîëàãàåòñÿ ðåàëèçîâàòü ñëåäóþùèå ïåðâîî÷åðåäíûå ìåðîïðèÿòèÿ, ðàññ÷èòàííûå íà íåìåäëåííîå ïîëó÷åíèå ðåçóëüòàòîâ óæå âî âðåìÿ ðåàëèçàöèè ïåðâîãî ýòàïà Êîíöåïöèè:

· èíâåíòàðèçàöèÿ, ðåñòðóêòóðèçàöèÿ è ëèêâèäàöèÿ çàäîëæåííîñòè áþäæåòà, áþäæåòíûõ îðãàíèçàöèé è äðóãèõ ïîòðåáèòåëåé (â ò.÷.íàñåëåíèÿ) ïåðåä ïðåäïðèÿòèÿìè ÆÊÕ;

· ïðåêðàùåíèå ïðàêòèêè ïåðåêðåñòíîãî ñóáñèäèðîâàíèÿ òàðèôîâ íà æèëèùíî-êîììóíàëüíûå óñëóãè;

· ëèêâèäàöèÿ äîòàöèîííîñòè æèëèùíî-êîììóíàëüíîãî êîìïëåêñà;

· óñòàíîâêà â æèëûõ äîìàõ ïðèáîðîâ ó÷åòà è ðåãóëèðîâàíèÿ ïîòðåáëåíèÿ íàñåëåíèåì âñåõ âèäîâ êîììóíàëüíûõ óñëóã è ïåðåõîä íà ðåàëüíûå äîãîâîðíûå îòíîøåíèÿ â æèëèùíî-êîììóíàëüíîì êîìïëåêñå;

· ñîâåðøåíñòâîâàíèå ìåõàíèçìîâ ñîöèàëüíîé çàùèòû íàñåëåíèÿ ïðè îïëàòå æèëèùíî-êîììóíàëüíûõ óñëóã.

Ïëàíèðóåòñÿ ïðèâëåêàòü áþäæåòíûå ðåñóðñû, à òàêæå ñðåäñòâà ìåæäóíàðîäíûõ êðåäèòíûõ îðãàíèçàöèé äëÿ ôèíàíñèðîâàíèÿ íàèáîëåå ýôôåêòèâíûõ (â òîì ÷èñëå ñ òî÷êè çðåíèÿ ñîöèàëüíîé ýôôåêòèâíîñòè) èíâåñòèöèîííûõ ïðîåêòîâ â ÆÊÕ, èìåþùèõ âàæíîå çíà÷åíèå äëÿ îáåñïå÷åíèÿ æèçíåäåÿòåëüíîñòè ìóíèöèïàëüíûõ îáðàçîâàíèé îáëàñòè.

Ïëàíèðóåòñÿ òàêæå â îñíîâíîì çàâåðøèòü ôîðìèðîâàíèå íåîáõîäèìîé çàêîíîäàòåëüíîé è èíîé íîðìàòèâíîé áàçû, ïðîâåñòè óãëóáëåííûé àíàëèç òåõíè÷åñêîãî ñîñòîÿíèÿ îáúåêòîâ æèëèùíî-êîììóíàëüíîãî êîìïëåêñà, êîìïëåêñíóþ ýêñïåðòèçó èçäåðæåê è íåçàâèñèìûé àóäèò æèëèùíî-êîììóíàëüíûõ ïðåäïðèÿòèé åñòåñòâåííûõ ëîêàëüíûõ ìîíîïîëèñòîâ.

Íà âòîðîì ýòàïå (2004-2005 ãã) ïðåäïîëàãàåòñÿ îáåñïå÷èòü:

· ðàçâèòèå êîíêóðåíòíûõ îòíîøåíèé â æèëèùíîì õîçÿéñòâå;

· ïåðåõîä ê ïðîôåññèîíàëüíîìó êîíêóðñíîìó óïðàâëåíèþ æèëèùíûì ôîíäîì, ñîçäàíèå ñèñòåìû ðåãóëèðîâàíèÿ åñòåñòâåííûõ ëîêàëüíûõ ìîíîïîëèé;

· ðàçâèòèå êîíöåññèîííûõ ìåõàíèçìîâ;

· ïîâñåìåñòíûé ïîëíîìàñøòàáíûé ïåðåõîä ê ñèñòåìå ïåðñîíèôèöèðîâàííûõ ñîöèàëüíûõ ñ÷åòîâ ãðàæäàí.

Íà òðåòüåì ýòàïå (2006-2010 ãã) ïðåäïîëàãàåòñÿ ðåàëèçîâàòü ñòðàòåãè÷åñêèå ìåðîïðèÿòèÿ, íàïðàâëåííûå íà îáåñïå÷åíèå óñòîé÷èâîãî ôóíêöèîíèðîâàíèÿ æèëèùíî-êîììóíàëüíîãî êîìïëåêñà íà îñíîâå ïðèâëå÷åíèÿ ÷àñòíûõ èíâåñòèöèé, àïðîáèðîâàòü ìåõàíèçìû ïðèâëå÷åíèÿ èíâåñòèöèé â ôîðìå áàíêîâñêèõ êðåäèòîâ è îáëèãàöèîííûõ çàéìîâ, ðåàëèçîâàòü êîìïëåêñ ìåð ïî ñíèæåíèþ ðèñêîâ êðåäèòîâàíèÿ ïóòåì ïðåäîñòàâëåíèÿ ãîñóäàðñòâåííûõ è ìóíèöèïàëüíûõ ãàðàíòèé.

Ìåðîïðèÿòèÿ Êîíöåïöèè. Êîíöåïöèÿ âêëþ÷àåò êàê òåõíè÷åñêèå ìåðîïðèÿòèÿ ïî âîññòàíîâëåíèþ îñíîâíûõ ôîíäîâ è ðåàëèçàöèè íîâûõ èíæåíåðíî-òåõíè÷åñêèõ ðåøåíèé, òàê è ìåðîïðèÿòèÿ ïî ñîçäàíèþ îðãàíèçàöèîííî-óïðàâëåí÷åñêèõ è ôèíàíñîâî-ýêîíîìè÷åñêèõ ìåõàíèçìîâ, îáåñïå÷èâàþùèõ ñòàáèëüíóþ è ýôôåêòèâíóþ ðàáîòó æèëèùíî-êîììóíàëüíûõ ïðåäïðèÿòèé.

Ýòè ìåðîïðèÿòèÿ ïðåäóñìàòðèâàþò:

· îáåñïå÷åíèå ôèíàíñîâîé ñòàáèëèçàöèè æèëèùíî-êîììóíàëüíîãî êîìïëåêñà.

Îáåñïå÷åíèå ôèíàíñîâîé ñòàáèëèçàöèè æèëèùíî-êîììóíàëüíîãî êîìïëåêñà ÿâëÿåòñÿ îñíîâíûì óñëîâèåì ôîðìèðîâàíèÿ íîðìàëüíûõ ðûíî÷íûõ ýêîíîìè÷åñêèõ âçàèìîîòíîøåíèé â ýòîì ñåêòîðå ýêîíîìèêè è ïðåäóñìàòðèâàåò ðåøåíèå ñëåäóþùèõ çàäà÷, êîòîðûå íîñÿò â îñíîâíîì êðàòêîñðî÷íûé õàðàêòåð è ýôôåêò îò ðåàëèçàöèè êîòîðûõ äîëæåí áûòü ïîëó÷åí óæå â òå÷åíèå 2002-2003 ãîäîâ.

Äëÿ îçäîðîâëåíèÿ ôèíàíñîâîé ñèòóàöèè â ÆÊÕ íåîáõîäèìî â ïåðâóþ î÷åðåäü ïðîâåñòè èíâåíòàðèçàöèþ, ðåñòðóêòóðèçàöèþ è ëèêâèäàöèþ çàäîëæåííîñòè ïðåäïðèÿòèé ÆÊÕ, â òîì ÷èñëå ðåñòðóêòóðèðîâàòü çàäîëæåííîñòü áþäæåòà è áþäæåòíûõ îðãàíèçàöèé ïåðåä ïðåäïðèÿòèÿìè ÆÊÕ è óñòàíîâèòü ðåàëüíûå è æåñòêèå ñðîêè åå ëèêâèäàöèè.

· îáåñïå÷åíèå ìåð ñîöèàëüíîé çàùèòû ìàëîèìóùèõ ãðàæäàí ïðè ïåðåõîäå íà ïîëíóþ îïëàòó æèëèùíî-êîììóíàëüíûõ óñëóã

Ïðåäïîëàãàåòñÿ óñîâåðøåíñòâîâàòü ïðèíöèï ðàñ÷åòà æèëèùíûõ ñóáñèäèé, ïåðåéäÿ ê ðàñ÷åòó ïî îäíîìó îñíîâàíèþ, êîòîðûé îáåñïå÷èò ñòðîãóþ çàâèñèìîñòü ðàçìåðà ïðåäîñòàâëÿåìîé æèëèùíîé ñóáñèäèè îò ðàçìåðà ñîâîêóïíîãî äîõîäà ñåìüè.

Ïðåäïîëàãàåòñÿ òàêæå ðàññìîòðåòü âîïðîñ î ïåðåâîäå îñíîâíûõ ëüãîò ïî îïëàòå æèëèùíî-êîììóíàëüíûõ óñëóã â êàòåãîðèþ æèëèùíûõ ñóáñèäèé. Ïðåäóñìàòðèâàåòñÿ ïåðåñìîòð è îòìåíà ðÿäà ëüãîò ïðè ââåäåíèè àäåêâàòíûõ êîìïåíñàöèîííûõ ìåõàíèçìîâ äëÿ ìàëîèìóùèõ è íàèáîëåå óÿçâèìûõ ñëîåâ íàñåëåíèÿ, ïåðåâîä ëüãîò , óñòàíîâëåííûõ äëÿ ðàçëè÷íûõ êàòåãîðèé ðàáîòàþùèõ ãðàæäàí â ôîðìó äåíåæíûõ âûïëàò.

· ôîðìèðîâàíèå ðûíî÷íûõ ìåõàíèçìîâ ôóíêöèîíèðîâàíèÿ æèëèùíî-êîììóíàëüíîãî êîìïëåêñà è óñëîâèé äëÿ ñíèæåíèÿ èçäåðæåê è ïîâûøåíèÿ êà÷åñòâà æèëèùíî-êîììóíàëüíûõ óñëóã

Îäíà èç îñíîâíûõ çàäà÷ âòîðîãî ýòàïà ðåàëèçàöèè Êîíöåïöèè ýòî ñîçäàíèå êîíêóðåíòíîé ñðåäû â æèëèùíîé ñôåðå.

Äëÿ ýòîãî íåîáõîäèìî îñóùåñòâèòü ðàçäåëåíèå ôóíêöèé è ôîðìèðîâàíèå äîãîâîðíûõ îòíîøåíèé ìåæäó ñîáñòâåííèêîì æèëüÿ (èëè îðãàíèçàöèåé, èì óïîëíîìî÷åííîé), óïðàâëÿþùèìè êîìïàíèÿìè è ïîäðÿäíûìè îðãàíèçàöèÿìè.

Îðãàí ìåñòíîãî ñàìîóïðàâëåíèÿ êàê ñîáñòâåííèê æèëèùíîãî ôîíäà äîëæåí îáåñïå÷èòü:

- ñîáëþäåíèå íîðìàòèâíî-òåõíè÷åñêèõ òðåáîâàíèé ê ñîäåðæàíèþ è èñïîëüçîâàíèþ æèëüÿ è îáúåêòîâ êîììóíàëüíîé èíôðàñòðóêòóðû;

- îáåñïå÷åíèå íåîáõîäèìîãî óðîâíÿ ôèíàíñèðîâàíèÿ äëÿ ñîäåðæàíèÿ ïðèíàäëåæàùåé åìó íåäâèæèìîñòè;

- çàêëþ÷åíèå äîãîâîðîâ ñîöèàëüíîãî íàéìà, íàéìà èëè àðåíäû æèëûõ è íåæèëûõ ïîìåùåíèé â ïðèíàäëåæàùåì åìó æèëèùíîì ôîíäå;

- çàêëþ÷åíèå äîãîâîðîâ ñ âûáðàííîé íà êîíêóðñíîé îñíîâå ëèáî ñîçäàííîé îðãàíèçàöèåé íà óïðàâëåíèå ìóíèöèïàëüíûì æèëèùíûì ôîíäîì, à òàêæå íà ïðåäîñòàâëåíèå óñëóã ïî îðãàíèçàöèè ó÷åòà è êîíòðîëÿ ïîòðåáëåíèÿ ýíåðãåòè÷åñêèõ ðåñóðñîâ.

Óïðàâëÿþùàÿ îðãàíèçàöèÿ äîëæíà îáåñïå÷èòü:

- ïîääåðæàíèå â íàäëåæàùåì ñîñòîÿíèè è ìîäåðíèçàöèþ íà îñíîâå ñîâðåìåííûõ òåõíîëîãèé è ìàòåðèàëîâ ïðèíÿòîé îò ñîáñòâåííèêà â óïðàâëåíèå íåäâèæèìîñòè â ñîîòâåòñòâèè ñ òðåáîâàíèÿìè ñîáñòâåííèêà è ãîñóäàðñòâåííûìè ñòàíäàðòàìè êà÷åñòâà ïðåäîñòàâëÿåìûõ æèëèùíî-êîììóíàëüíûõ óñëóã;

- âûáîð ïîäðÿä÷èêà ïî âûïîëíåíèþ ðàáîò è ïîñòàâêå ðåñóðñîâ äëÿ ïðåäîñòàâëåíèÿ æèëèùíî-êîììóíàëüíûõ óñëóã (èëè âûïîëíåíèå ýòèõ ôóíêöèé ñèëàìè óïðàâëÿþùåé îðãàíèçàöèè) âî ââåðåííîì åìó â óïðàâëåíèå æèëèùíîì ôîíäå;

- çàêëþ÷åíèå äîãîâîðîâ ñ ïîäðÿä÷èêàìè íà âûïîëíåíèå ðàáîò è ïðåäîñòàâëåíèå ðåñóðñîâ òðåáóåìûõ îáúåìà, êà÷åñòâà è ñòîèìîñòè;

- îñóùåñòâëåíèå ñèñòåìû êîíòðîëÿ çà âûïîëíåíèåì äîãîâîðîâ;

- îðãàíèçàöèþ ñáîðà ïëàòåæåé çà æèëèùíî-êîììóíàëüíûå óñëóãè.

· ãîñóäàðñòâåííóþ ïîääåðæêó ðåêîíñòðóêöèè è ìîäåðíèçàöèè æèëèùíî-êîììóíàëüíîãî êîìïëåêñà è ïðèâëå÷åíèå èíâåñòèöèé â ýòó ñôåðó.

Ãîñóäàðñòâåííàÿ ïîääåðæêà ìîäåðíèçàöèè æèëèùíî-êîììóíàëüíîãî êîìïëåêñà íà îñíîâå ñîâðåìåííûõ òåõíîëîãèé è ìàòåðèàëîâ îñóùåñòâëÿåòñÿ ïî äâóì íàïðàâëåíèÿì:

- ïåðâîå íàïðàâëåíèå ïðåäóñìàòðèâàåò ñðî÷íîå ïðèâëå÷åíèå áþäæåòíûõ ðåñóðñîâ è ðåñóðñîâ ìåæäóíàðîäíûõ êðåäèòíûõ îðãàíèçàöèé ïîä ãàðàíòèè Ðîññèéñêîé Ôåäåðàöèè, ñóáúåêòîâ Ðîññèéñêîé Ôåäåðàöèè è îðãàíîâ ìåñòíîãî ñàìîóïðàâëåíèÿ äëÿ ôèíàíñèðîâàíèÿ íàèáîëåå ïðèîðèòåòíûõ è ýôôåêòèâíûõ èíâåñòèöèîííûõ ïðîåêòîâ â æèëèùíî-êîììóíàëüíîì êîìïëåêñå;

- âòîðîå íàïðàâëåíèå (ñòðàòåãè÷åñêîå) - ïðåäóñìàòðèâàåò ñîçäàíèå ôèíàíñîâûõ ìåõàíèçìîâ ìèíèìèçàöèè ðèñêîâ ïðèâëå÷åíèÿ ÷àñòíîãî êàïèòàëà ïîñðåäñòâîì çàåìíîãî ôèíàíñèðîâàíèÿ è ïðÿìûõ èíâåñòèöèé â æèëèùíî-êîììóíàëüíûé êîìïëåêñ, â òîì ÷èñëå ïîä ãîñóäàðñòâåííûå ãàðàíòèè, ñîçäàíèå ñèñòåìû ðåôèíàíñèðîâàíèÿ êðåäèòîâ çà ñ÷åò ïðèâëå÷åíèÿ ïîä ãîñóäàðñòâåííûå è ìóíèöèïàëüíûå ãàðàíòèè ñðåäñòâ âòîðè÷íûõ èíâåñòîðîâ è äðóãèõ ìåõàíèçìîâ. Íà ýòîì íàïðàâëåíèè ïðåäïîëàãàåòñÿ ôîðìèðîâàíèå âíåøíèõ óñëîâèé äëÿ ìèíèìèçàöèè ðèñêîâ èíâåñòèðîâàíèÿ, à òàêæå ïðîöåäóð ïðåäîñòàâëåíèÿ çàåìíîãî ôèíàíñèðîâàíèÿ.

1.5.Экономическая модель реформы жилищно-коммунального комплекса

Ìåðîïðèÿòèÿ Êîíöåïöèè â ñî÷åòàíèè ñ ìåðàìè ïî ñîâåðøåíñòâîâàíèþ æèëèùíîãî ñòðîèòåëüñòâà, ðàçâèòèþ èíñòèòóòîâ æèëèùíîãî ôèíàíñèðîâàíèÿ è ñîçäàíèþ èíôðàñòðóêòóðû ðûíêà æèëüÿ íàïðàâëåíû íà ïåðåõîä ê íîâîé ýêîíîìè÷åñêîé ìîäåëè óñòîé÷èâîãî ôóíêöèîíèðîâàíèÿ æèëèùíî-êîììóíàëüíîãî êîìïëåêñà.

1.5.1. Система экономических взаимоотношений в жилищно-коммунальном хозяйстве, ее основные проблемы

Äåéñòâóþùàÿ ñèñòåìà óïðàâëåíèÿ æèëèùíî-êîììóíàëüíûì õîçÿéñòâîì õàðàêòåðèçóåòñÿ ðÿäîì íåäîñòàòêîâ, áåç óñòðàíåíèÿ êîòîðûõ â ïðèíöèïå íåâîçìîæíî âåñòè ðå÷ü î íîðìàëèçàöèè ôóíêöèîíèðîâàíèÿ îòðàñëè, ïîâûøåíèè íàäåæíîñòè è êà÷åñòâà, à òàêæå îáåñïå÷åíèè ñòàáèëüíîé ñòîèìîñòè æèëèùíî-êîììóíàëüíûõ óñëóã.

Îñíîâîé ýêîíîìè÷åñêèõ îòíîøåíèé â îòðàñëè áûëà è îñòàåòñÿ ñåãîäíÿ ñèñòåìà áþäæåòíîãî äîòèðîâàíèÿ ïðåäïðèÿòèé æèëèùíî-êîììóíàëüíîãî êîìïëåêñà. Äîòàöèîííîñòü îòðàñëè è îòñóòñòâèå ó ïîëó÷àòåëåé ó ïîëó÷àòåëåé óñëóã âîçìîæíîñòè âëèÿòü íà èõ êîëè÷åñòâî è êà÷åñòâî â ñî÷åòàíèè ñ ñîõðàíèâøåéñÿ ñî âðåìåí àäìèíèñòðàòèâíîé ýêîíîìèêè öåíòðàëèçàöèåé óïðàâëåíèÿ æèëèùíî-êîììóíàëüíûìè ïðåäïðèÿòèÿìè è îòñóòñòâèåì êîíêóðåíöèè ÿâëÿþòñÿ îñíîâíûìè ïðè÷èíàìè ñëåäóþùèõ ñóùåñòâóþùèõ ïðîáëåì æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà:

· õðîíè÷åñêîãî äåôèöèòà ôèíàíñèðîâàíèÿ;

· âûñîêîé çàòðàòíîñòè è îòñóòñòâèÿ ýêîíîìè÷åñêèõ ñòèìóëîâ ñíèæåíèÿ èçäåðæåê;

· íåýôôåêòèâíîé è áåñïðèáûëüíîé ðàáîòû ïðåäïðèÿòèé æèëèùíî-êîììóíàëüíîãî êîìïëåêñà;

· âûñîêîãî óðîâíÿ ïîòåðü ðåñóðñîâ.

Ñèñòåìà äîòèðîâàíèÿ æèëèùíî-êîììóíàëüíûõ ïðåäïðèÿòèé â îòëè÷èå îò ïðÿìîãî ñóáñèäèðîâàíèÿ ìàëîîáåñïå÷åííûõ ñåìåé íå ïîçâîëÿåò îáåñïå÷èòü àäðåñíîñòü âûäåëÿåìûõ ñóáñèäèé.

Ýòî, âî-ïåðâûõ, ïðèâîäèò ê ñèòóàöèè, â êîòîðîé êîíå÷íûìè ïîëó÷àòåëÿìè ñóáñèäèé (÷åðåç ñèñòåìó äîòèðîâàíèÿ ðàçíèöû â öåíàõ æèëèùíî-êîììóíàëüíûì ïðåäïðèÿòèÿì) âûñòóïàþò íå òîëüêî ìàëîèìóùèå ãðàæäàíå, íî è ãðóïïû ãðàæäàí ñ âûñîêèìè è ñðåäíèìè äîõîäàìè.

Âî-âòîðûõ, òàêàÿ ñèñòåìà íå ãàðàíòèðóåò äîâåäåíèå ñðåäñòâ áþäæåòà äî ãðàæäàí - êîíå÷íûõ ïîëó÷àòåëåé ñóáñèäèé.

È â-òðåòüèõ, ðàñ÷åò íåîáõîäèìîãî ðàçìåðà äîòàöèé â îòñóòñòâèå ïîëíîöåííîãî ïîíÿòèÿ öåíû óñëóã íîñèò ñóáúåêòèâíûé, íåïðîçðà÷íûé õàðàêòåð (ñóììà äîòàöèé ÿâëÿåòñÿ íå òîëüêî ÷àñòüþ öåíû óñëóã, à ðåçóëüòàòîì êîìïðîìèññà ìåæäó ðåãèîíàëüíûìè è ìåñòíûìè âëàñòÿìè).

Ñîâìåùåíèå ôóíêöèé ñîáñòâåííèêà æèëèùíîãî ôîíäà è õîçÿéñòâåííîé äåÿòåëüíîñòè ïî óïðàâëåíèþ è îáñëóæèâàíèþ ýòîãî ôîíäà ñîçäàåò ñåðüåçíûé âíóòðåííèé êîíôëèêò èíòåðåñîâ, ðåçóëüòàòîì êîòîðîãî ÿâëÿåòñÿ îòñóòñòâèå ñòèìóëîâ äëÿ ïîâûøåíèÿ ýôôåêòèâíîñòè óïðàâëåíèÿ æèëèùíûì ôîíäîì è åãî ýêñïëóàòàöèè.

Ïîðÿäîê óñòàíîâëåíèÿ òàðèôîâ íà æèëèùíî-êîììóíàëüíûå óñëóãè áåçíàäåæíî óñòàðåë, íå ñîïðîâîæäàåòñÿ àäåêâàòíîé ñèñòåìîé êîíòðîëÿ çà óðîâíåì ïðîèçâîäñòâåííûõ èçäåðæåê, â ò.÷. àóäèòîì, è íå îòðàæàåò îáúåêòèâíûõ ôèíàíñîâûõ ïîòðåáíîñòåé â ðàçâèòèè ïðåäïðèÿòèé è çàìåíå èçíîøåííûõ îñíîâíûõ ôîíäîâ.

Íîðìàòèâû ïîòðåáëåíèÿ êîììóíàëüíûõ óñëóã íå èìåþò ÷åòêîãî òåõíè÷åñêîãî îáîñíîâàíèÿ, íå îïðåäåëÿþòñÿ ýêñïåðèìåíòàëüíûì ïóòåì ñ ïîìîùüþ ñîîòâåòñòâóþùèõ ïðèáîðîâ ó÷åòà, à óñòàíàâëèâàþòñÿ ïðîèçâîëüíî è êîðïîðàòèâíî ñ ïåðåêëàäûâàíèåì íà ïëå÷è íàñåëåíèÿ âñåõ íåïðîèçâîäñòâåííûõ ðàñõîäîâ è ïîòåðü, âîçíèêàþùèõ â ïðîöåññå ïðîèçâîäñòâà, òðàíñïîðòèðîâêè è ïðåäîñòàâëåíèÿ íàñåëåíèþ êîììóíàëüíûõ óñëóã.

Îðãàíû ìåñòíîãî ñàìîóïðàâëåíèÿ, çàùèùàÿ èíòåðåñû ó÷ðåæäåííûõ èìè æèëèùíî-êîììóíàëüíûõ ïðåäïðèÿòèé, ïðè óñòàíîâëåíèè òàðèôîâ è íîðìàòèâîâ áåç íàäëåæàùåãî ó÷åòà è ðåãóëèðîâàíèÿ ïîòðåáëÿåìûõ íàñåëåíèåì êîììóíàëüíûõ óñëóã, êàê ïðàâèëî, ïðåíåáðåãàþò èíòåðåñàìè ðÿäîâûõ ãðàæäàí, òåì ñàìûì ñîçäàâàÿ óñëîâèÿ äëÿ âñåâîçìîæíûõ çëîóïîòðåáëåíèé è áåñõîçÿéñòâåííîñòè ñ èõ ñòîðîíû, ÷òî â ñâîþ î÷åðåäü, äèñêðèìèíèðóåò â ãëàçàõ íàñåëåíèÿ ñîöèàëüíî-ýêîíîìè÷åñêóþ ñóòü æèëèùíî-êîììóíàëüíîé ðåôîðìû.

òî æå âðåìÿ â ñòðóêòóðå êîììóíàëüíûõ ïëàòåæåé ïëàòà çà ýëåêòðîýíåðãèþ, òåïëî è âîäó ñîñòàâëÿåò îêîëî 70 ïðîöåíòîâ. Ïðè ýòîì êà÷åñòâî è áåñïåðåáîéíîñòü èõ ïðåäîñòàâëåíèÿ, êàê ïðàâèëî, îñòàâëÿåò æåëàòü ëó÷øåãî. Èìåííî ïîýòîìó, ñåãîäíÿ îñîáåííî âàæíî ñíèçèòü èçäåðæêè ïî êîììóíàëüíî-ýíåðãåòè÷åñêîé ñîñòàâëÿþùåé ïëàòåæåé, îäíîâðåìåííî ïîâûñèâ êà÷åñòâî ïðåäîñòàâëåíèÿ äàííûõ óñëóã íàñåëåíèþ.

1.5.2.Реформирование экономических отношений

Íîâàÿ ñèñòåìà ýêîíîìè÷åñêèõ îòíîøåíèé â ÆÊÕ ïðåäïîëàãàåò ïðèíöèïèàëüíîå èçìåíåíèå êàê ôóíêöèé åå ó÷àñòíèêîâ, òàê è ìåõàíèçìîâ èõ âçàèìîäåéñòâèÿ è îðãàíèçàöèè ôèíàíñîâûõ ïîòîêîâ.

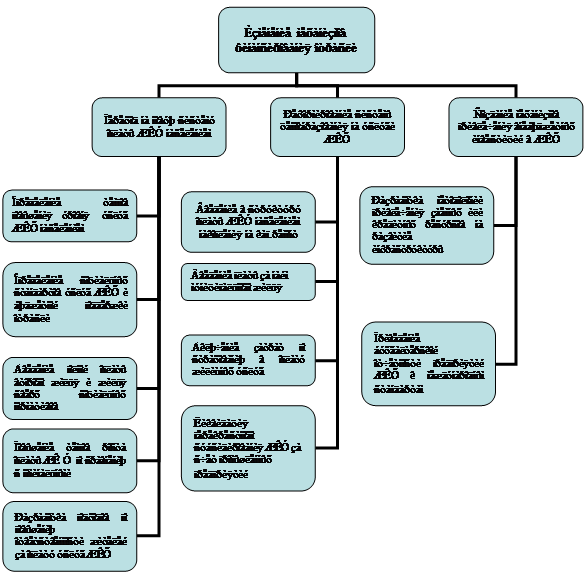

Áóäåò êîðåííûì îáðàçîì èçìåíåíà ñèñòåìà òåêóùåãî ôèíàíñèðîâàíèÿ ïðåäïðèÿòèé ÆÊÕ. Îñíîâíîé èäååé ýêîíîìè÷åñêîé ðåôîðìû ÿâëÿåòñÿ ïåðåäà÷à ïðàâà ðàñïîðÿæåíèÿ âñåìè áþäæåòíûìè ðåñóðñàìè, âûäåëÿåìûìè â íàñòîÿùåå âðåìÿ íà äîòèðîâàíèå îòðàñëè, îò êîììóíàëüíûõ ïðåäïðèÿòèé íåïîñðåäñòâåííî ãðàæäàíàì ñóáúåêòàì, â íàèáîëüøåé ñòåïåíè çàèíòåðåñîâàííûì â ýôôåêòèâíîì ðàñõîäîâàíèè ýòèõ ñðåäñòâ.

Ïðèíöèïû ðåôîðìèðîâàíèÿ ñèñòåìû ôèíàíñèðîâàíèÿ ÆÊÕ ìîæíî ïðåäñòàâèòü â âèäå ñõåìû (ðèñ.1.1).

Èçìåíåíèå ìåõàíèçìîâ ôèíàíñèðîâàíèÿ ÆÊÕ

Ðèñ.1.1

Áóäåò ëèêâèäèðîâàíî ñóùåñòâóþùåå ðàçäåëåíèå íàïðàâëåíèé áþäæåòíîãî ôèíàíñèðîâàíèÿ ÆÊÕ.  ðàìêàõ ñèñòåìû ïåðñîíèôèöèðîâàííûõ ñîöèàëüíûõ ñ÷åòîâ ãðàæäàí áóäóò îáúåäèíåíû âñå âèäû ôèíàíñîâîé ïîìîùè ãîñóäàðñòâà, âêëþ÷àÿ îïëàòó æèëüÿ è êîììóíàëüíûõ óñëóã (æèëèùíûå ñóáñèäèè è ëüãîòû). Ãëàâíûìè ó÷àñòíèêàìè ýêîíîìè÷åñêèõ îòíîøåíèé â æèëèùíî-êîììóíàëüíîì õîçÿéñòâå, òàêèì îáðàçîì, ñòàíóò æèëèùíî-êîììóíàëüíûå ïðåäïðèÿòèÿ è íåïîñðåäñòâåííî ïîòðåáèòåëè èõ óñëóã - ãðàæäàíå, à áþäæåòíûå ñðåäñòâà, ðàñõîäóåìûå íà äîòèðîâàíèå îòðàñëè, áóäóò ïîëíîñòüþ ïåðåîðèåíòèðîâàíû íà ïðåäîñòàâëåíèå àäðåñíîé öåëåâîé ïîìîùè íåïîñðåäñòâåííî ãðàæäàíàì (êðîìå ãðàæäàí ñ âûñîêèìè äîõîäàìè, â îòíîøåíèè êîòîðûõ äîòèðîâàíèå áóäåò ïðåêðàùåíî).

Èñïîëüçîâàíèå ñèñòåìû ñîöèàëüíûõ ñ÷åòîâ áóäåò ñïîñîáñòâîâàòü ñàìîîðãàíèçàöèè ãðàæäàí â æèëèùíîé ñôåðå, ïîÿâëåíèþ ñòèìóëîâ äëÿ ðàçâèòèÿ òîâàðèùåñòâ ñîáñòâåííèêîâ æèëüÿ è èíûõ îáúåäèíåíèé ãðàæäàí, óñèëåíèþ êîíòðîëÿ ñî ñòîðîíû íàñåëåíèÿ çà îáúåìîì è êà÷åñòâîì æèëèùíî-êîììóíàëüíûõ óñëóã, ðàçâèòèþ ðûíêà ïðîôåññèîíàëüíûõ óñëóã ïî óïðàâëåíèþ æèëèùíûì ôîíäîì. Ýòà ìåðà ïîçâîëèò ïîâûñèòü ïðîçðà÷íîñòü ðàñõîäîâàíèÿ áþäæåòíûõ ñðåäñòâ è óñèëèòü ñîöèàëüíóþ íàïðàâëåííîñòü áþäæåòíîé ïîëèòèêè.

Èçìåíèòñÿ è ñèñòåìà ôèíàíñèðîâàíèÿ ìåðîïðèÿòèé ïî ìîäåðíèçàöèè è ðàçâèòèþ æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà. Èíâåñòèöèîííîå ôèíàíñèðîâàíèå æèëèùíî-êîììóíàëüíîãî êîìïëåêñà áóäåò îñóùåñòâëÿòüñÿ â îñíîâíîì çà ñ÷åò ïðèâëå÷åíèÿ çàåìíûõ ðåñóðñîâ. Áþäæåòíîå ôèíàíñèðîâàíèå èíâåñòèöèé â æèëèùíî-êîììóíàëüíîå õîçÿéñòâî áóäåò îñóùåñòâëÿòüñÿ â îãðàíè÷åííîì îáúåìå è áóäåò íå àëüòåðíàòèâîé, à äîïîëíåíèåì ê çàåìíîìó ôèíàíñèðîâàíèþ.

ðåçóëüòàòå ðàçâèòèÿ êîíêóðåíòíûõ îòíîøåíèé â æèëèùíî-êîììóíàëüíîì õîçÿéñòâå áóäåò ïîâûøåíà ýôôåêòèâíîñòü ýôôåêòèâíîñòü åãî ôóíêöèîíèðîâàíèÿ, ÷òî îáåñïå÷èò îáùåå ñíèæåíèå ðàñõîäîâ íà åãî ñîäåðæàíèå íå ìåíåå ÷åì íà 20 ïðîöåíòîâ è ïðèâëå÷åíèå äîïîëíèòåëüíûõ ôèíàíñîâûõ ðåñóðñîâ äëÿ ìîäåðíèçàöèè.

Òàêèì îáðàçîì, ïåðåâîä îòíîøåíèé ìåæäó ïðåäïðèÿòèÿìè ÆÊÕ è ïîëó÷àòåëÿìè èõ óñëóã íà äîãîâîðíóþ îñíîâó, îòäåëåíèå âûïîëíåíèÿ ôóíêöèé ñîáñòâåííèêà æèëèùíîãî ôîíäà îò îñóùåñòâëåíèÿ õîçÿéñòâåííîé äåÿòåëüíîñòè ïî óïðàâëåíèþ è îáñëóæèâàíèþ ýòîãî ôîíäà â ìóíèöèïàëüíîì ñåêòîðå, ñîâåðøåíñòâîâàíèå ñèñòåìû è ïðèíöèïîâ ðåãóëèðîâàíèÿ òàðèôîâ íà óñëóãè ëîêàëüíûõ ìîíîïîëèñòîâ â êîììóíàëüíîì õîçÿéñòâå ïîçâîëèò:

- ïåðåéòè íà ïîëíóþ îïëàòó ñòîèìîñòè æèëèùíî-êîììóíàëüíûõ óñëóã íàñåëåíèåì áåç óâåëè÷åíèÿ â ñîñòàâå òàêîãî ïëàòåæà (â ïðåäåëàõ ñîöèàëüíîé íîðìû ïëîùàäè æèëüÿ è íîðìàòèâîâ ïîòðåáëåíèÿ êîììóíàëüíûõ óñëóã) äîëè ñîáñòâåííûõ ðàñõîäîâ ãðàæäàí, çà èñêëþ÷åíèåì ñåìåé ñ âûñîêèìè äîõîäàìè, íå èìåþùèõ ïðàâà íà ïîëó÷åíèå æèëèùíîé ñóáñèäèè;

- ïîòðåáèòåëÿì íåïîñðåäñòâåííî âëèÿòü íà îáúåì è êà÷åñòâî æèëèùíî-êîììóíàëüíûõ óñëóã ïóòåì âîçäåéñòâèÿ íà æèëèùíî-êîììóíàëüíûå ïðåäïðèÿòèÿ ñ öåëüþ ïîâûøåíèÿ óðîâíÿ îêàçûâàåìûõ óñëóã;

- ïðîèçâîäèòü êîíêóðñíûé îòáîð óïðàâëÿþùèõ êîìïàíèé è ïîäðÿäíûõ îðãàíèçàöèé, ïðåäëàãàþùèõ áîëåå êà÷åñòâåííûå óñëóãè ïî íàèìåíüøåé öåíå;

- ñòèìóëèðîâàòü ýíåðãîðåñóðñîñáåðåæåíèå êàê ñî ñòîðîíû æèëèùíî-êîììóíàëüíûõ ïðåäïðèÿòèé (äëÿ ñíèæåíèÿ ïðîèçâîäñòâåííûõ èçäåðæåê), òàê è ñî ñòîðîíû ïîòðåáèòåëåé (äëÿ óìåíüøåíèÿ ñòîèìîñòè ïîòðåáëÿåìûõ óñëóã);

- ñòàáèëèçèðîâàòü ôèíàíñîâûé ïîòîê äëÿ îðãàíèçàöèé , îêàçûâàþùèõ æèëèùíî-êîììóíàëüíûå óñëóãè, ñäåëàâ åãî ïðîçðà÷íûì è ãàðàíòèðîâàííûì.

2.1.Общая характеристика МУП ЖКХ, основные технико-экономические показатели его работы

Объектом анализа для написания дипломной работы является деятельность Муниципального унитарного предприятия «Жилищно-коммунальное хозяйство» г.Невьянск.

Учредителем предприятия выступает Муниципальное образование «Невьянский район» в лице Комитета по управлению имуществом. Предприятие имеет сокращенное фирменное название «МУП ЖКХ» г.Невьянска.

Местонахождение предприятия г.Невьянск, ул.Ленина, 11.

Предприятие МУП ЖКХ является коммерческой организацией, представляет собой самостоятельно хозяйствующую организацию, действует на основании хозрасчета и дотаций из бюджета.

Как юридическое лицо предприятие отвечает за результаты своей производственно-хозяйственной деятельности и несет ответственность по своим обязательствам. Всем принадлежащим ему имуществом, руководствуется в своей деятельности Гражданским Кодексом РФ, Уставом, действующим законодательством РФ.

Структура представлена на рис.2.1.

Учредитель предприятия решает следующие вопросы:

· определение цели, предмета и вида деятельности предприятия;

· утверждение Устава и формирование уставного фонда;

· назначение на должность директора предприятия;

· реорганизация или ликвидация предприятия;

· утверждает показатели экономической эффективности деятельности предприятия и контроль за их выполнением;

· осуществляет контроль за использованием по назначению и сохранению принадлежащего предприятию имущества.

Предмет деятельности предприятия оказание жилищно-коммунальных услуг населению и организациям г.Невьянска.

Целями деятельности предприятия являются надлежащая эксплуатация жилищного фонда и объектов коммунального хозяйства, включающая ремонт и реконструкцию жилищ, сооружений и элементов инженерной и социальной инфраструктуры, управление жилищным фондом, его содержание, производство строительных материалов, предоставление жилищно-коммунальных и транспортно-экспедиторских услуг надлежащего качества.

Для реализации целей деятельности предприятие осуществляет следующие виды деятельности:

· эксплуатация, капитальный и текущий ремонты жилого фонда;

· механизированная уборка территорий города, озеленение, благоустройство;

· санитарная очистка;

· ремонтные работы;

· размещение и утилизация твердых бытовых отходов;

· выработка тепловой энергии;

· обслуживание светофоров и дорожных знаков;

· бытовые услуги для населения.

Имущество предприятия, являются собственностью МО «Невьянский район», принадлежит предприятию на праве хозяйственного ведения.

Полномочия собственника от имени МО «Невьянский район» осуществляет Комитет по управлению имуществом.

При планировании своей деятельности и определении перспектив развития предприятие в первую очередь исходит из необходимости выполнения в полном объеме Муниципального заказа в соответствии с целями деятельности предприятия.

Цена и тарифы на жилищно-коммунальные услуги и продукцию разрабатываются МУП ЖКХ и утверждаются Администрацией Муниципального образования «Невьянский район» в соответствии с законодательством РФ.

Прибыль предприятие использует для достижения целей деятельности, обеспечение производственного и социального развития предприятия, повышение заработной платы его работников, уплату налогов, сборов и иных обязательных платежей. Часть прибыли, остающаяся в распоряжении предприятия после уплаты всех обязательных платежей, перечисляется предприятием в местный бюджет.

Управление предприятия осуществляется в соответствии с действующим законодательством РФ и уставом предприятия.

Высшим должностным лицом предприятия является директор, который назначается на должность и освобождается от должности собственником имущества предприятия.

Директор осуществляет текущее руководство деятельностью предприятия, подотчетен в своей деятельности учредителю и действует на основании законов и иных нормативных актов РФ.

Трудовой коллектив предприятия составляют все работники, участвующие своим трудом в деятельности предприятия на основе трудового договора .

Предприятие строит свои отношения с государственными органами , органами и учредителями во всех сферах на основе договоров, соглашений, контрактов.

В 2002 году в составе структурных подразделений на балансе МУП ЖКХ находились следующие обьекты:

· участок «Благоустройство»;

· жилой фонд;

· баня;

· полигон для размещения отходов;

· котельная ЦРБ;

· угольная котельная по ул.Дзержинского;

· гараж;

· база отдыха «Елочка» пос.Таватуй;

· с 1.04.2002 передана от механического завода котельная «Романовская» т магистральные тепловые сети.

Общая жилая площадь МУП ЖКХ на 1.12.02 составляет 241,8 тыс.кв.м, в т.ч. жилого фонда – 234,6 кв.м., нежилого фонда – 7,2 тыс.кв.м; общая площадь ветхого и аварийного жилья составляет 2,3 тыс.кв.м или 0,95%.

Количество обслуживаемых домов и квартир составляет 162 и 5136 соответственно. Общая численность населения МО «Невьянский район, включая жилой фонд всех форм собственности – 46777 чел, г.Невьянска – 27500 чел.

Ремонт и надлежащую эксплуатацию жилого фонда осуществляет ЖЭУ, куда входят бойлерные и столярная мастерская, где имеются производственные помещения и механический участок с расположенным оборудованием.

Уровень оснащенности жилищного фонда видами благоустройства изображены в табл.2.1.

Таблица 2.1

Уровень оснащенности жилищного фонда видами благоустройства

| № пп | Вид удобств | Жилищный фонд, тыс.кв.м. | В % к общему кол-ву |

| 1 | Водопровод | 229 | 94,7 |

| 2 | Канализация | 226,9 | 93,8 |

| 3 | Центральное отопление | 230,7 | 95,4 |

| 4 | Горячее водоснабжение | 228,2 | 94,4 |

| 5 | Газ | 218,4 | 90,3 |

| 6 | Напольные электрические плиты | 18,1 | 7,5 |

| 7 | Электроснабжение | 241,8 | 100 |

Структура домов г.Невьянска в зависимости от вида застройки рассмотрены в табл.2.2.

В целом уровень оснащенности видами благоустройства находится на хорошем уровне (90-95%), вместе с тем централизованного горячего водоснабжения не; небольшая часть домов оборудована газовым водоснабжением (газовые колонки), а в большинстве благоустроенных домов установлены бойлеры.

Таблица 2.2

Структура домов г. Невьянска в зависимости от вида застройки

| Год постройки | Ед.изм. | Материал стен | |||

| кирпичные | Панельные блочные | деревянные | итого | ||

|

Дореволюционные до 1950 1950-1960 1961-1971 1972-1982 1983-2003 |

7 - 3 11 14 13 |

3 1 10 2 14 20 |

25 6 26 7 - - |

35 7 39 20 28 33 |

|

| ИТОГО | Ед | 48 | 50 | 64 | 162 |

|

Общая площадь Жилая площадь Количество квартир Количество жильцов |

кв.м. кв.м ед чел |

107113,5 67608,1 2413 5177 |

119847,8 73365,1 2481 5996 |

7634,3 5217,3 242 471 |

234595,6 146190,5 5136 11644 |

Структура жилищного фонда неоднородна (наряду с современным кирпичными и благоустроенными панельными, блочными домами, продолжаются эксплуатироваться дома, построенные в довоенное и послевоенное время, а также и до революционное время (21,64%), имеются деревянные дома (39,5% из общего количества), жилье арочного типа. Основная часть постройки приходится на 7-80 годы. Исторически застройка проводилась не выше пятиэтажного уровня.

В предыдущие годы в фонде жилья большую часть занимал ведомственный фонд, в последние годы в структуре произошли изменения в связи с передачей жилого фонда в муниципальную собственность, в настоящее время около 95% жилого фонда города находится в ведении ЖКХ.

С каждым годом увеличиваются затраты на эксплуатацию жилья, построенного более полувека назад. Кроме того, имеется серьезная проблема в связи с тем, что в этих домах имеются деревянные перекрытия, срок службы которых согласно СНиП составляет 25-30 лет (28,4%). Проживание становится небезопасным, т.к. в некоторых квартирах обваливаются потолки. Муниципалитету необходимо отселять из них жителей и ставить эти дома на капитальный ремонт, однако недостаток средств не позволяет пока решить эту проблему.

С точки зрения энергосбережения жилой фонд является неэффективным, т.к. дома, построенные в 70-80 г. из панелей, недостаточно удерживают тепло, что ведет к дополнительным затратам на отопление, не случайно в настоящее время СНиП на строительство домов предусматривает, что толщина стен из кирпича должна быть 1,3 м. Важным в этом плане является внедрение новых более «теплых» материалов для строительства жилья, например таких, как пенозолобетон. Кроме того, дома не оборудованы средствами регулирования и учета расхода тепловой энергии, горячей и холодной воды, природного газа, в результате чего у населения нет стимулов к экономии теплоэнергоресурсов.

Имеются реальные предпосылки для внедрения приборов учета и регулирования расходов теплоэнергоресурсов в целях повышения эффективности эксплуатации жилого фонда.

2.2.Анализ объема и качества услуг ЖКХ

Îäíà èç íàèáîëåå âàæíûõ îòëè÷èòåëüíûõ ÷åðò ñôåðû óñëóã çàêëþ÷àåòñÿ â õàðàêòåðå ïðîåêòèðîâàíèÿ ýòèõ óñëóã è â ïðîöåññå, èñïîëüçóåìîì äëÿ èõ ñîçäàíèÿ.

Ñôåðà óñëóã èìååò ðÿä âàæíûõ õàðàêòåðèñòèê. Âî-ïåðâûõ, çäåñü ïîòðåáèòåëü îáû÷íî ïðèñóòñòâóåò â ïðîèçâîäñòâåííîì ïðîöåññå, ò.å. èìååòñÿ áîëåå òåñíûé êîíòàêò èëè âçàèìîäåéñòâèå ñ ïîòðåáèòåëåì, ÷åì â ñôåðå ïðîìûøëåííîãî ïðîèçâîäñòâà. Âî-âòîðûõ, â ñôåðå óñëóã òðåáóåòñÿ áîëåå âûñîêàÿ ñòåïåíü èíäèâèäóàëèçàöèè ïðîäóêòà â ñîîòâåòñòâèè ñ òðåáîâàíèÿìè ïîòðåáèòåëÿ. Â-òðåòüèõ, ðàáîòû â ñôåðå óñëóã îáû÷íî áîëåå òðóäîåìêè, ÷åì â ïðîìûøëåííîñòè. Ýòè îñîáåííîñòè äåëàþò óïðàâëåíèå îïåðàöèÿìè â ñôåðå óñëóã áîëåå òðóäíûì äåëîì ñ òî÷êè çðåíèÿ îáåñïå÷åíèÿ ýôôåêòèâíîñòè. Äåéñòâèòåëüíî, ÷åì âûøå ñòåïåíü âçàèìîäåéñòâèÿ ñ ïîòðåáèòåëåì, ÷åì âûøå ñòåïåíü èíäèâèäóàëèçàöèè ïðîäóêöèè, ÷åì âûøå òðóäîåìêîñòü ïðîöåññà, òåì òðóäíåå îáåñïå÷èòü åãî âûñîêóþ ýêîíîìè÷åñêóþ ýôôåêòèâíîñòü.

ÌÓÏ ÆÊÕ îáÿçàíî ïðåäîñòàâèòü ïîòðåáèòåëþ óñëóãè, ñîîòâåòñòâóþùèå êà÷åñòâó îáÿçàòåëüíûì òðåáîâàíèÿì íîðìàòèâîâ è ñòàíäàðòîâ, ñàíèòàðíûõ ïðàâèë è íîðì è óñëîâèÿì äîãîâîðà.

Ïîòðåáèòåëüñêèå ñâîéñòâà è ðåæèì ïðåäîñòàâëåíèÿ óñëóã äîëæíû ñîîòâåòñòâîâàòü óñòàíîâëåííûì íîðìàì:

- ïî òåïëîñíàáæåíèþ òåìïåðàòóðå âîçäóõà â æèëûõ ïîìåùåíèÿõ ïðè óñëîâèè âûïîëíåíèÿ ìåðîïðèÿòèé ïî óòåïëåíèþ ïîìåùåíèé ñîãëàñíî äåéñòâóþùèì íîðìàì è ïðàâèëàì;

- ïî ýëåêòðîñíàáæåíèþ ïàðàìåòðàì ýëåêòðè÷åñêîé ýíåðãèè ïî äåéñòâóþùåìó ñòàíäàðòó;

- ïî õîëîäíîìó âîäîñíàáæåíèþ - ãèãèåíè÷åñêèì òðåáîâàíèÿì ïî ñâîéñòâàì è ñîñòàâó ïîäàâàåìîé âîäû, à òàêæå ðàñ÷åòíîìó ðàñõîäó âîäû â òî÷êå ðàçáîðà;

- ïî ãîðÿ÷åìó âîäîñíàáæåíèþ - ãèãèåíè÷åñêèì òðåáîâàíèÿì ïî ñâîéñòâàì, ñîñòàâó è òåìïåðàòóðå íàãðåâà ïîäàâàåìîé âîäû, à òàêæå ðàñ÷åòíîìó ðàñõîäó âîäû â òî÷êå ðàçáîðà;

- ïî êàíàëèçàöèè îòâåäåíèþ ñòî÷íûõ âîä.

Ñîñòàâ óñëóã, ïðåäîñòàâëÿåìûõ ïîòðåáèòåëþ, îïðåäåëÿåòñÿ ñòåïåíüþ áëàãîóñòðîéñòâà æèëîãî äîìà èëè êâàðòèðû.

Îñíîâíûìè çàäà÷àìè àíàëèçà îáúåìîâ îêàçûâàåìûõ óñëóã îðãàíèçàöèåé ÿâëÿþòñÿ:

- ïðàâèëüíàÿ îöåíêà èòîãîâ âûïîëíåíèÿ ïðîèçâîäñòâåííîé ïðîãðàììû;

- âûÿâëåíèå ïîëîæèòåëüíîãî îïûòà â ðàáîòå, íåäîñòàòêîâ è óïóùåíèé, à òàêæå èõ âëèÿíèå íà âûïîëíåíèå ïðîèçâîäñòâåííîé ïðîãðàììû;

- èçûñêàíèå ðåçåðâîâ äëÿ óëó÷øåíèÿ òåõíèêî-ýêîíîìè÷åñêèõ ïîêàçàòåëåé, ïîâûøåíèÿ óðîâíÿ îáñëóæèâàíèÿ ïîòðåáèòåëåé, ñíèæåíèÿ ñåáåñòîèìîñòè, ïîâûøåíèÿ ðåíòàáåëüíîñòè.

Îñíîâíûì ïîêàçàòåëåì, õàðàêòåðèçóþùèì ïðîèçâîäñòâåííóþ äåÿòåëüíîñòü îðãàíèçàöèè, îñóùåñòâëÿþùåé ðåãóëèðóåìóþ äåÿòåëüíîñòü, ÿâëÿåòñÿ îáùèé îáúåì äîõîäîâ îò ðåàëèçàöèè ïî êàæäîìó âèäó óñëóã îñíîâíîé äåÿòåëüíîñòè îðãàíèçàöèè.

Àíàëèç äèíàìèêè è âûïîëíåíèÿ ïëàíà îêàçàíèÿ óñëóã íà÷èíàåòñÿ ñ èçó÷åíèÿ äèíàìèêè ðåàëèçàöèè óñëóã.

Ñîãëàñíî ôèíàíñîâîãî ïëàíà ÌÓÏ ÆÊÕ íà 2002 ãîä îáúåì ðåàëèçàöèè óñëóã çàïëàíèðîâàí â ðàçìåðå 57016,4 òûñ.ðóá. â òîì ÷èñëå:

- ïî áþäæåòíûì îòðàñëÿì – 39008,0 òûñ.ðóá.

- ïî õîçðàñ÷åòíûì îòðàñëÿì –18008,4 òûñ.ðóá.

Ôàêòè÷åñêè îêàçàíî óñëóã íà ñóììó 49904,6 òûñ.ðóá., â ò.÷.:

- ïî áþäæåòíûì îòðàñëÿì – 31951,3 òûñ.ðóá.

- ïî õîçðàñ÷åòíûì îòðàñëÿì –17953,3 òûñ.ðóá.

Ïðîöåíò âûïîëíåíèÿ ïëàíà – 87,5%.

Ôàêòè÷åñêèé îáúåì ðåàëèçàöèè óñëóã ïî áþäæåòíûì îòðàñëÿì ñîñòàâèë:

31951,3 * 100%

-------------------- = 81,9%,

39008,0

÷òî ñîîòâåòñòâóåò ñìåòå äîõîäîâ (ïëàíîâûå ñáîðû ñ íàñåëåíèÿ ïëþñ ôèíàíñèðîâàíèå èç áþäæåòà), èç íèõ:

1) ó÷àñòîê «Áëàãîóñòðîéñòâî»: îáúåì ðåàëèçàöèè 2907, òûñ.ðóá. (95% îò ïëàíà);

2) äîðîæíî-ìîñòîâîå õîçÿéñòâî: îáúåì ðåàëèçàöèè 210,52 òûñ.ðóá. (48,5% îò ïëàíà);

3) ýêñïëóàòàöèÿ æèëèùíîãî ôîíäà âûïîëíåíî óñëóã íà ñóììó 7976,5 òûñ.ðóá.(67,5% îò çàïëàíèðîâàííîãî);

4) îêàçàíî óñëóã íàñåëåíèþ ïî òåïëîñíàáæåíèþ íà ñóììó 10360,6 òûñ.ðóá. (90,7% îò ïëàíà);

5) ïî êàíàëèçàöèè 2399,3 òûñ.ðóá. (100,8% îò ïëàíà);

6) ïî õîëîäíîìó âîäîñíàáæåíèþ îêàçàíî óñëóã íàñåëåíèþ íà ñóììó 1857,5 òûñ.ðóá. (96,9% îò ïëàíà);

7) ïî ãîðÿ÷åìó âîäîñíàáæåíèþ 2965,0 òûñ.ðóá. (88,8% îò ïëàíà);

8) ïî êàïèòàëüíîìó ðåìîíòó – íà ñóììó 1127,0 òûñ.ðóá.(44,3% îò ïëàíà).

9) Ñîäåðæàíèå Äîìîâ Âåòåðàíîâ îêàçàíî óñëóã íà ñóììó 252,0 òûñ.ðóá. (â ôèíàíñîâîì ïëàíå íà 2002 ãîä ñóáñèäèè èç áþäæåòà íå ïðåäóñìîòðåíû);

10) Óñòàíîâêà ïðèáîðîâ ó÷åòà – íå óñòàíîâëåíû.

Ôàêòè÷åñêèé îáúåì ðåàëèçàöèè óñëóã ïî õîçðàñ÷åòíûì îòðàñëÿì ñîñòàâèë:

17953,26

------------- õ 100% = 99,7% îò ïëàíà.

18008,31

Çà 2002 ãîä ïðåäïðèÿòèåì áûëè ïðîèçâåäåíû ñëåäóþùèå ðàáîòû:

Ïî æèëèùíîìó ôîíäó:

Ïðîèçâåäåí êàïèòàëüíûé ðåìîíò æèëèùíîãî ôîíäà íà ñóììó 1127,0 òûñ.ðóá., â ò.÷.

- ðåìîíò êðûø è êðîâåëü – 289,8 òûñ.ðóá.;

- ðåìîíò ïîäúåçäîâ – 219,6 òûñ.ðóá.;

- ðåìîíò èíæåíåðíîãî îáîðóäîâàíèÿ 617,6 òûñ.ðóá.

Ïî êîòåëüíîé «Ðîìàíîâñêàÿ» è òåïëîâûì ñåòÿì:

- êàïèòàëüíûé ðåìîíò âîäîãðåéíîãî êîòëà ÏÒÂÌ-30 ¹ 3;

- òåêóùèå ðåìîíòû âîäîãðåéíûõ êîòëîâ ÏÒÂÌ-30 ¹ 1,2;

- âíåäðåíà òåõíîëîãèÿ ñòàáèëèçàöèîííîé îáðàáîòêè ðåàãåíòîì-àíòèíàêàëèíîì ÑÊ-110 âîäû ñèñòåìû òåïëîñíàáæåíèÿ Ðîìàíîâñêîé êîòåëüíîé;

- ïðîèçâåäåíà ïðî÷èñòêà êàíàëèçàöèîííîé ñåòè;

- ðàçðàáîòàí ïðîåêò àâòîíîìíîãî ýëåêòðîñíàáæåíèÿ êîòåëüíîé «Ðîìàíîâñêàÿ»;

- ïðîèçâåäåí ðåìîíò òåïëîòðàññ;

- ïðîèçâåäåíû ðàáîòû ïî òåïëîèçîëÿöèè òåïëîòðàññû íà ñóììó 350,0 òûñ.ðóá.;

- ñ ïîìîùüþ ïðèáîðà «Âçëåò» îïðåäåëåíû óòå÷êè â ïîäçåìíûõ òåïëîòðàññàõ, ïðîâîäèòñÿ ðàáîòà ïî ðåãóëèðîâêå ñèñòåìû òåïëîñíàáæåíèÿ ãîðîäà.

Ïðîâåäåì àíàëèç æèëèùíîãî ôîíäà, íàõîäÿùåãîñÿ â âåäåíèè ÌÓÏ ÆÊÕ ( òàáë.2.3).

Òàáëèöà 2.3

Õàðàêòåðèñòèêà æèëèùíîãî ôîíäà ÌÓÏ ÆÊÕ

|

Íàèìåíîâàíèå ïîêàçàòåëÿ |

Åä. èçì. |

Íà 1.01.2002 ã |

Íà 1.01.2003 ã |

Èçìåíåíèÿ |

|

|

Àáñ. |

% |

||||

|

1.Îáùàÿ æèëèùíàÿ ïëîùàäü ÌÓÏ ÆÊÕ â ò.÷. æèëîé ôîíä íåæèëîé ôîíä (àðåíäàòîðû) |

òûñ. êâ.ì. |

313,5 299,4 14,1 |

241,8 234,6 7,2 |

-71,7 -64,8 -6,9 |

|

|

2.Æèëàÿ ïëîùàäü 2.1.êîëè÷åñòâî æèëûõ äîìîâ 2.2.Êîëè÷åñòâî æèëûõ êâàðòèð 2.3.Êîëè÷åñòâî ïðîæèâàþùèõ |

òûñ.êâ.ì åä åä ÷åë |

188,9 206 6480 15650 |

146,3 162 5136 11644 |

-42,6 -44 -1344 -14006 |

|

Как видно из табл.2.3 общая жилая площадь МУП ЖКХ на конец 2002 г. уменьшилась в связи с тем, что часть жилого фонда была передана во вновь созданное предприятие МУП «Альтернатива» и соответственно уменьшились расходы по содержанию жилищного фонда МУП ЖКХ (согласно финансового плана на 2001 г. расходы по эксплуатации составили 12532,09 тыс.руб,в 2002 г. - 11281,75 тыс.руб.).

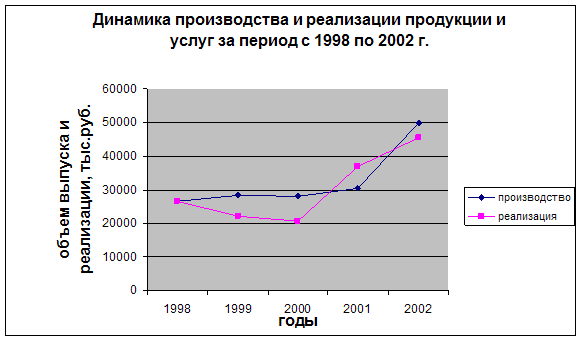

Динамика производства и реализации услуг МУП ЖКХ в сопоставимых ценах представлена в табл.2.4.

Òàáëèöà 2.4

Äèíàìèêà ïðîèçâîäñòâà è ðåàëèçàöèè óñëóã ÌÓÏ ÆÊÕ

|

Ãîä |

Îáúåì ïðîèçâîäñòâà óñëóã, òûñ.ðóá. |

Òåìïû ðîñòà |

Îáúåì ðåàëèçàöèè óñëóã, òûñ.ðóá. |

Òåìïû ðîñòà |

||

|

Áàçèñíûå |

öåïíûå |

Áàçèñíûå |

öåïíûå |

|||

| 1998 | 26520,0 | 100 | 100 | 26530,4 | 100 | 100 |

| 1999 | 28378,9 | 107,0 | 107,0 | 22074,5 | 83,2 | 83,2 |

| 2000 | 28070,2 | 105,8 | 98,9 | 20672,3 | 77,9 | 93,6 |

| 2001 | 30440,0 | 115 | 108,4 | 37072,4 | 139,7 | 179,3 |

| 2002 | 49904,6 | 188 | 163,9 | 45442,2 | 171,3 | 122,6 |

Рис.2.2

Рис.2.2

Из табл.2.4 видно, что за последние 5 лет объем производства услуг вырос на 88%, а объем реализации - на 71,3%. Темпы роста объемов производства и реализации находятся примерно на одинаковом уровне, по объему производства показатели несколько выше. С 2000 г. наблюдается значительное увеличение объемов производства и реализации услуг, что связано с повышением тарифов на жилищно-коммунальные услуги с 40 до 60 процентов, а также перевыполнением бюджетом своих обязательств по финансированию (в 2002 году местный бюджет перечислил за счет перевыполнения доходной части средства на 44% больше запланированного уровня).

Для большей наглядности динамику производства и реализации продукции и услуг изобразим на рис.2.2.

Ñðåäíåãîäîâîé òåìï ðîñòà ïðîèçâîäñòâà è ðåàëèçàöèè óñëóã ìîæíî ðàññ÷èòàòü ïî ôîðìóëå ñðåäíåãåîìåòðè÷åñêîé âçâåøåííîé:

n-1 4

Твп = ÖТ1 * Т2 * Т3 * Т4 * Т5 = Ö 1*1,07*0,989*1,084*1,639 = 1,17.

Ñðåäíåãîäîâîé òåìï ðîñò ïðîèçâîäñòâà ñîñòàâèë 117%

Ñðåäíåãîäîâîé òåìï ðîñòà ðåàëèçàöèè óñëóã ñîñòàâèë:

4

Òðï = Ö6,84 = 1,14 èëè 114%.

Ñðåäíåãîäîâîé òåìï ïðèðîñòà ïðîèçâîäñòâà óñëóã ÌÓÏ ÆÊÕ ñîñòàâèë 17%, à ðåàëèçàöèè – 14%.

Ïðîàíàëèçèðóåì ïðîèçâîäñòâåííóþ ïðîãðàììó ïðåäïðèÿòèÿ â îò÷åòíîì ïåðèîäå.

Производственная программа организаций жилищного хозяйства представлена в табл.2.5.

Таблица 2.5

Производственная программа организаций жилищного хозяйства

|

¹ ïï |

Показатели |

Åä. èçì. |

2001 ã. |

2002 ãîä |

Èçìåíåíèå â % |

|||

|

ïëàí |

ôàêò |

ê ïëàíó |

ê ïðåäûä.ïåðèîäó |

|||||

| 1 | Ñðåäíåýêñïëóàòèðóåìàÿ îáùàÿ ïëîùàäü æèëèùíîãî ôîíäà | òûñ. êâ.ì. | 313,5 | 241,8 | 241,8 | 100 | 77 | |

| Ïðîäîëæåíèå òàáë.2.5 | ||||||||

| 2 | Ñðåäíåýêñïëóàòèðóåìàÿ ïëîùàäü íåæèëûõ ïîìå-ùåíèé | òûñ. êâ.ì. | 7,2 | 7,2 | 7,2 | 100 | 100 | |

| 3 |

Îáùàÿ ñóììà äîõîäà, Âñåãî |

ìëí. ðóá. | 7,3 | 6,6 | 8,5 | 128,8 | 116,4 | |

|

â ò.÷. îïëàòà íàñåëåíèåì àññèãíîâàíèÿ èç áþäæåòà äðóãèå ïîñòóïëåíèÿ |

2,6 4,6 0,1 |

4,9 1,5 0,2 |

4,9 3,4 0,2 |

100 226,7 100 |

188 44,1 200 |

|||

| 4 |

Îáúåì ðàáîò ïî æèëèùíîìó ôîíäó â ò.÷. ñîäåðæàíèå òåêóùèé ðåìîíò êàïèòàëüíûé ðåìîíò |

ìëí. ðóá. |

8,2 2,9 4,6 0,7 |

14,4 4,7 7,2 2,5 |

9.3 3,3 4,9 1,1 |

64,6 70,2 68,1 44 |

113,4 113,8 106,5 157 |

|

| 5 |

Ýêîíîìè÷åñêè îáîñíîâàííûé òàðèô íà ñîäåðæàíèå è ýêñïëóàòàöèþ 1 êâ.ì. îáùåé ïëîùàäè, â ò.÷. äëÿ íàñåëåíèÿ |

ðóá. |

35,85 21,51 |

53,70 42,96 |

39,00 31,20 |

72,6 72,6 |

108,8 145 |

|

Àíàëèçèðóÿ èñïîëíåíèå ïðîèçâîäñòâåííîé ïðîãðàììû, ìîæíî îòìåòèòü ñëåäóþùåå:

- ñóììà äîõîäîâ â 2002 ã. âîçðîñëà ïî ñðàâíåíèþ ñ 2001 ã. è ñîñòàâèëà â 2002 ã. – 8,5 ìëí.ðóá. ïðîòèâ 7,5 ìëí.ðóá. â 2001 ã. Äàííàÿ ñóììà çíà÷èòåëüíî ïðåâûøàåò ïëàíîâûé ïîêàçàòåëü 2002 ã.(6,6 ìëí.ðóá.);

- ñ íàñåëåíèÿ çàïëàíèðîâàííûå ñðåäñòâà â 2002 ã. ñîáðàíû â ïîëíîì îáúåìå (4,9 ìëí.ðóá.). Ýòîò ñáîð ïðîèçâåäåí çà ñ÷åò íåäîñîáðàííûõ ñðåäñòâ â 2001 ã.;

- áþäæåò â 2002 ã. ñâîè îáÿçàòåëüñòâà çíà÷èòåëüíî ïåðåâûïîëíèë. Ïëàíîâûå ñìåòíûå íàçíà÷åíèÿ ñîñòàâèëè íà 2002 ã. 1,5 ìëí.ðóá., ôàêòè÷åñêè ÌÓÏ ÆÊÕ ïîëó÷èë èç áþäæåòà 3,4 ìëí.ðóá. ( (ïåðåâûïîëíåíèå ñîñòàâèëî 226,7%).

Äðóãèå ïîñòóïëåíèÿ çàïëàíèðîâàíû â ðàçìåðå 0,2 ìëí.ðóá., èñïîëíåíû òàêæå 0,2 ìëí.ðóá. (ïðîöåíò âûïîëíåíèÿ-100%).

Âìåñòå ñ òåì ïðåäïðèÿòèå íå ñïðàâèëîñü ñ îáúåìîì ðàáîò ïî æèëèùíîìó õîçÿéñòâó, ò.ê. â 2002 ã. íåîáõîäèìûé îáúåì ðàáîò ñîñòàâèë 14,4 ìëí.ðóá., à âûïîëíåíèå ñîñòàâèëî 9,3 ìëí.ðóá. èëè 64,6%. Íåäîâûïîëíåíèå ñîñòàâèëî:

- ïî ñîäåðæàíèþ æèëüÿ – 70,2%;

- ïî òåêóùåìó ðåìîíòó – 68,1%;

- ïî êàïèòàëüíîìó ðåìîíòó – 44%.

Ãëàâíûìè ïðè÷èíàìè íåâûïîëíåíèÿ ïðîèçâîäñòâåííîé ïðîãðàììû ÿâèëîñü âûïîëíåíèå àâàðèéíûõ ðàáîò, à òàêæå ïëîõàÿ îðãàíèçàöèÿ òðóäà è óïðàâëåíèÿ íà ïðåäïðèÿòèè, íèçêèé óðîâåíü äèñöèïëèíû â êîëëåêòèâå.

Таблица 2.6

Производственная программа МУП ЖКХ по санитарной уборке города (вывоз мусора)

|

¹ ïï |

Показатели |

Åä. èçì. |

2001 ã. |

2002 ãîä |

Èçìåíåíèå â % |

||

|

ïëàí |

ôàêò |

ê ïëàíó |

ê ïðåäûä.ïåðèîäó |

||||

| 1 | Ñðåäíåêâàðòàëüíîå ÷èñëî ìàøèí | Åä. | 3 | 3 | 2 | 67 | 67 |

| 2 |

Ìàøèíî-äíè (ïî ìàðêàì ìóñîðîâîçîâ è àññèíèçàòîðíûõ ìàøèí) â õîçÿéñòâå â ðàáîòå |

Ìàøèíî-äíè |

906 636 |

712 712 |

712 765 |

100 107,4 |

78,5 120 |

| 3 | Êîýôôèöèåíò èñïîëüçîâàíèÿ ïàðêà ìàøèí | % | 70 | 79 | 107 | 28 | 37 |

| 4 | ×èñëî åçäîê ñ ãðóçîì çà ïåðèîä | Åä. | 1812 | 1780 | 1780 | 100 | 98,2 |

| 5 |

Âûâîç îòõîäîâ çà ïåðèîä âñåãî â ò.÷. îò íàñåëåíèÿ îò ïðåäïðèÿòèé |

Òûñ. êóá.ì. |

14,7 12,0 2,7 |

13,6 11,5 2,1 |

13,3 11,5 1,8 |

97,8 100 85,7 |

90,5 95,8 66,7 |

| 6 |

Äîõîä îò ðåàëèçàöèè óñëóãè âñåãî â ò.÷. îò íàñåëåíèÿ |

Ìëí. ðóá. |

0,3 0,24 |

0,36 0,25 |

0,34 0,25 |

94,5 100 |

113,3 104,2 |

| 7 |

Óñòàíîâëåííûé òàðèô çà 1 êóá.ì. ìóñîðà â ò.÷.ïî íàñåëåíèþ |

ðóá. |

19,94 19,94 |

42,04 23,09 |

42,04 23,09 |

100 100 |

210,8 115,6 |

Ïðîèçâîäñòâåííàÿ ïðîãðàììà ÌÓÏ ÆÊÕ ïî ñàíèòàðíîé óáîðêå ãîðîäà îòðàæåíà â òàáë.2.6.

Àíàëèçèðóÿ äàííûå òàáîë.2.6 ìîæíî ñäåëàòü ñëåäóþùèå âûâîäû.  2002 ã. óâåëè÷èëñÿ êîýôôèöèåíò èñïîëüçîâàíèÿ ïàðêà ìàøèí è ñîñòàâèë 107%. Äîõîäû îò ðåàëèçàöèè óñëóã â 2002 ã. â ñðàâíåíèè ñ 2001 ã. óâåëè÷èëèñü íà 40 òûñ. ðóá., íî òåì íå ìåíåå ìåíüøå ïëàíîâîãî çíà÷åíèÿ.

Òàðèôû çà âûâîç òâåðäûõ áûòîâûõ îòõîäîâ â 2002 ã. âîçðîñëè çà ñ÷åò ÷åãî ìîæíî îáåñïå÷èòü áåçóáûòî÷íóþ ðàáîòó ïðåäïðèÿòèÿ. Óáûòêè è íåâûïîëíåíèå îáóñëîâëåíû òåì, ÷òî æèòåëè ÷àñòíîãî ñåêòîðà âûáðàñûâàþò áûòîâîé ìóñîð íà óëèöó, à ðàñ÷åòû äëÿ âûâîçêè ìóñîðà ïî ïðåäïðèÿòèþ ÌÓÏ ÆÊÕ ñäåëàíû òîëüêî ïî æèëèùíîìó ôîíäó, îáñëóæèâàåìîìó ÌÓÏ ÆÊÕ, Æèòåëè æå ÷àñòíîãî ñåêòîðà äîëæíû ëèáî ñàìè óòèëèçèðîâàòü ìóñîð, ëèáî îïëà÷èâàòü ðàñõîäû, êîòîðûå íåñåò ïðåäïðèÿòèå ÌÓÏ ÆÊÕ, äëÿ êîòîðûõ ó ïðåäïðèÿòèÿ èìåþòñÿ îòäåëüíûå ðàñöåíêè.

Íà èçìåíåíèå òàðèôà ïîâëèÿëî òî, ÷òî ñ 2002 ã. ìóíèöèïàëèòåò óñòàíîâèë ðåàëüíûå òàðèôû (ðàíåå èìåëî ìåñòî çàíèæåíèå òàðèôîâ).

Òàðèôû íà æèëèùíî-êîììóíàëüíûå óñëóãè (ÆÊÓ) ðåãóëèðóþòñÿ ìóíèöèïàëèòåòîì, ãäå èìååòñÿ îòäåë æèëèùíî-êîììóíàëüíîãî õîçÿéñòâà, çàíèìàþùèéñÿ òàðèôíîé ïîëèòèêîé. Îòäåë ðàññìàòðèâàåò ïðåäñòàâëåíûå ðàñ÷åòû æèëèùíî-êîììóíàëüíûì ïðåäïðèÿòèåì, ñðàâíèâàåò èõ ñ ïëàíîâûìè ïîêàçàòåëÿìè ïî ïîòðåáëåíèþ óñëóã íà 1 ÷åëîâåêà, 1 êâ.ì.ïëîùàäè è ò.ä.

Ïðåäïðèÿòèÿì ÆÊÕ óðîâåíü ðåíòàáåëüíîñòè óñòàíîâëåí â ðàçìåðå íå áîëåå 15%. Â ðåçóëüòàòå âñåñòîðîííåãî àíàëèçà îòäåë ÆÊÕ âíîñèò ãëàâå ìóíèöèïàëüíîãî îáðàçîâàíèÿ ïðåäëîæåíèÿ ïî óñòàíîâëåíèþ òàðèôîâ íà ÆÊÓ.

2.3.Анализ численности и движения кадров

К трудовым ресурсам (кадрам) относится все трудоспособное население, т.е. та его часть, которая обладает необходимыми физическими данными, умственными способностями, знаниями, необходимыми для осуществления полезной деятельности.

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависит объем и своевременность выполнения всех Работ, эффективность использования оборудования , машин, механизмов и как результат – объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Известно, что конкурентоспособность предприятия во многом зависит от занятого на нем персонала. Хорошо подготовленный и обученный персонал, с высоким уровнем мотивации на качественную работу представляет не меньшее, а то и большее богатство, чем новейшее оборудование и передовая технология.

Основными задачами анализа является:

- изучение обеспеченности предприятия и его структурных подразделений трудовыми ресурсами по количественным и качественным параметрам;

- оценка экстенсивности, интенсивности и эффективности использования трудовых ресурсов на предприятии;

- выявление резервов более полного эффективного их использования.

Объектами анализа являются:

- рациональность численности структуры персонала

- возможный недостаток или излишек кадров

- текучесть кадров

- другие показатели

Источниками информации для анализа служат:

1. план по труду;

2. данные годовой и периодической статистической отчетности;

3. данные табельного учета, отдела кадров;

4. форма № 1 « Отчет по труду»;

5. форма П-4 « сведения о численности, заработной плате и движении работников».

Таблица 2.7

Общая характеристика состава и движения кадров МУП ЖКХ

| Численность работающих | 2001 г. | 2002 г. | % к предыдущему году | Изменение |

| Нормативная | 422 | 456 | 108 | 34 |

| Фактическая | 369 | 378 | 102 | 9 |

| Из них руководители | 22 | 23 | 105 | 1 |

| Специалисты | 24 | 21 | 87,5 | -3 |

| Технические исполнители | 9 | 7 | 78 | -2 |

| Прибыло работников | 214 | 209 | 98 | -5 |

| Убыло работников | 176 | 189 | 106 | 13 |

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества по категориям и профессиям с плановой потребностью.

В табл.2.7 приведена характеристика состава и движения кадров МУП ЖКХ г.Невьянска.

òàáë.2.8 îòðàæåíà îáåñïå÷åííîñòü òðóäîâûìè ðåñóðñàìè ÌÓÏ ÆÊÕ.

Таблица 2.8

Обеспеченность предприятия трудовыми ресурсами

|

Категория работников |

2001 год |

2002 год |

||||

|

план |

факт |

% обеспеченности |

план |

факт |

% обеспеченности |

|

| Среднесписочная численность производственного персонала | 422 | 369 | 87,4 | 456 | 378 | 82,8 |

| В т.ч.рабочие | 361 | 314 | 86,9 | 401 | 327 | 81,5 |

|

Из них: слесарь-сантехник |

41 | 37 | 90,2 | 43 | 39 | 90,6 |

| электрогазосварщик | 5 | 5 | 100 | 5 | 5 | 100 |

| ИТР и служащие | 39 | 33 | 84,6 | 41 | 28 | 68,3 |

| Руководители | 22 | 22 | 100 | 23 | 23 | 100 |

Сравнивая полученные данные по табл. 2.7 и 2.8 можно сделать следующие выводы:

1. Нормативная численность рабочих увеличилась в 2002 г на 34 человека или 8%, фактическая на 2% или 9 человек. Увеличение связано с приемом на баланс предприятия с 1.04.2002 котельной «Романовская». Количество руководителей увеличилось на 1 человека по той же причине.

2. Среднесписочная численность составляет в 2001 г.-279 чел, на конец 2002 г. – 378 чел.

3. Доля административно-управленческого персонала составляет 13% (нормативный показатель 10-15%).

4. В целях экономии фонда заработной платы предприятие не принимает работников до полного штата, имеются вакансии по рабочим и служащим.

5. Наиболее низкая укомплектованность по ИТР и служащим, на конец 2002 обеспеченность составляет 81,5%, из них обеспеченность кадрами наиболее важных профессий, например, таких как слесарь-сантехник и электрогазосварщик составляет 90,6% и 100% соответственно.

Для характеристики движения рабочей силы анализируют следующие показатели:

1. Êîýôôèöèåíò îáîðîòà ïî ïðèåìó ðàáî÷èõ (Êïð):

Êîëè÷åñòâî ïðèíÿòîãî ïåðñîíàëà íà ðàáîòó

Êïð = ------------------------------------------------------------- (2.1)

Ñðåäíåñïèñî÷íàÿ ÷èñëåííîñòü ïåðñîíàëà

Êïð 2001= 214 / 369 = 0,58; Êïð 2002 = 209 / 378 = 0,55

2. Êîýôôèöèåíò îáîðîòà ïî âûáûòèþ (Êâ):

Êîëè÷åñòâî óâîëåííûõ ðàáîòíèêîâ

Êâ = ------------------------------------------------------------- (2.2)