Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Разработка предложений по повышению эффективности системы управления активами на предприятии ОАО "Интерно-М"

Дипломная работа: Разработка предложений по повышению эффективности системы управления активами на предприятии ОАО "Интерно-М"

Содержание

Введение

1. Теоретические аспекты управления имуществом (активами) предприятия

1.1 Экономическая сущность и классификация имущества как объекта управления

1.2 Содержание и значение активов в деятельности предприятия

1.3 Научные аспекты управления имуществом предприятия и основы принятия инвестиционных решений

2 Анализ управления имуществом ОАО «Интерно-М»

2.1 Краткая характеристика предприятия ОАО «Интерно-М»

2.2 Состав, структура и управление имуществом ОАО «Интерно-М»

2.3 Анализ финансово-хозяйственной деятельности предприятия

3 Мероприятия по совершенствованию системы управления имуществом ОАО «Интерно-М»

3.1 Возможные направления совершенствования управления активами предприятия

3.2 Предложения по разработке модели управления активами предприятия

3.3 Использование информационных технологий в управлении активами предприятия

Заключение

Список использованной литературы

Приложения

Введение

Актуальность темы дипломной работы заключается в том, что динамика процессов, происходящих сегодня в управлении финансами предприятия, сродни радикальным изменениям в нашем государстве и обществе. Это касается и пересмотра роли имущества предприятия при осуществлении им хозяйственной деятельности. Нынешние исторические преобразования, связанные со становлением государственности России, поставили предприятия перед необходимостью решения сложных проблем.

Главная — выбор пути, способов определения стратегии социально-экономического развития, повышения их экономической эффективности, инициативы и предприимчивости.

В условиях рыночной экономики, жесткой конкуренции повышается значимость и актуальность управления активами. От грамотной организации управления коренным образом зависит благополучие коммерческой организации. В развитых странах система управления активами выступает одним из важнейших инструментов регулирования экономической деятельности.

Российские коммерческие организации имеют большой опыт разработки различных технико-экономических обоснований, систем управления активами, который не следует игнорировать. Однако использование в современных условиях теорий, утративших экономическую актуальность, неизбежно приводит к кризису менеджмента многих отечественных предприятий. Очевидно, что изменения условий хозяйствования обусловливают необходимость формирования системы управления на основе синтеза российской практики и достижений мировой экономической мысли. При этом особое внимание следует уделить организационному и методологическому аспектам управления активами.

К сожалению, в настоящее время в большинстве коммерческих организаций отсутствует система управления активами, охватывающая все аспекты, а принимаемые руководством решения не обосновываются соответствующими расчетами и носят интуитивный характер.

Актуальность выбранной темы обусловили её логику и структуру.

Целью настоящей работы является комплексное исследование организации системы управления активами на предприятиях и разработка предложений по повышению эффективности системы управления активами в ОАО «Интерно-М».

Для достижения поставленной цели решены следующие задачи:

1. Изучить теоретические аспекты управления активами предприятия;

2. Провести анализ управления активами на примере предприятия ОАО «Интерно-М».

3. Предложить мероприятия по совершенствованию деятельности предприятия.

Объектом исследования служит комплексная система управления активами на предприятии.

Субъектом исследования выступает ОАО «Интерно-М».

Теоретической и методической основой послужили постановления правительства РФ, Министерства финансов, Министерства по налогам и сборам, труды российских и зарубежных ученых по проблемам организации управления.

При проведении исследования использовались отчетные материалы ОАО «Интерно-М». В работе применялись общие методы исследования - системный подход, сопоставительный, экономический анализ, статистические группировки, а также выборочные статистические обследования.

Разработанные в дипломной работе предложения по повышению эффективности управления активами позволят применительно к конкретным организационно-техническим условиям ОАО «Интерно-М» осуществить систему мер, направленных на повышение эффективности деятельности, оперативности планирования; усиление контроля за активами; получать объективную информацию в соответствии с конъюнктурой.

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1 Теоретические аспекты управления имуществом (активами) предприятия

1.1 Экономическая сущность и классификация имущества как объекта управления

Сначала определим само понятие «имущество». В современной экономической и правовой можно встретить несколько его толкований.[1]

Во-первых, под имуществом понимается совокупность вещей и материальных ценностей, в том числе деньги и ценные бумаги. В таком понимании термин «имущество» применяется наиболее часто.

Во-вторых, это совокупность вещей и имущественных прав. Такое понимание следует, например, из статьи 128 Гражданского Кодекса РФ.

В-третьих, под имуществом понимается совокупность вещей, имущественных прав и обязанностей, которые характеризуют имущественное положение их носителя. Так, бухгалтерский баланс, состоящий из актива и пассива, характеризует имущественное положение организации на отчетную дату.

Обобщив эти определения, можно сказать, что имущество предприятия это то, чем оно владеет: основной капитал и оборотный капитал, выраженное в денежной форме и отраженное в самостоятельном балансе предприятия.

Классификацию имущества можно провести по различным основаниям, выделив:

1. движимое и недвижимое имущество.

2. имущество, участвующее в производственной деятельности, и непроизводственного назначения. Помимо экономического значения, данная классификация учитывается при решении вопроса о начислении амортизационных отчислений по основным средствам, погашении стоимости нематериальных активов.

3. по виду оборотоспособности выделяют имущество, изъятое из оборота, ограниченно оборотоспособное, и то, которое может свободно отчуждаться и переходить от одного лица к другому.

4. основные, оборотные средства – в зависимости от участи в производственном процессе, порядка перенесения их стоимости на стоимость выпускаемой продукции по частям или в одном производственном цикле, длительности использования, ценности объектов.

5. материальные (основные и оборотные средства) и нематериальные активы. Отличительным признаком является материальное содержание первых и невещественная форма последних. У основных средств и нематериальных активов есть и общие признаки, например, возможность длительного использования, наличие определенной стоимости и способности приносить доход.

Также можно в процессе анализа использовать такую классификацию имущества по категориям риска:[2]

· минимальный риск – наличные денежные средства, легко реализуемые краткосрочные ценные бумаги;

· малый риск – дебиторская задолженность предприятия с устойчивым финансовым положением, запасы товаров материальной ценности, готовая продукция, пользующаяся спросом;

· средний риск – продукция производственно – технического назначения, незавершенное производство, расходы будущих периодов;

· высокий риск – дебиторские задолженности предприятий, находящихся в тяжелом финансовом положении, запасы готовой продукции, вышедшей из употребления, неликвиды.

Наиболее простая и доступная следующая классификация имущества (активов):[3]

· текущие оборотные мобильные: оборотные средства; затраты; запасы; денежные средства; готовая продукция; дебиторская задолженность; расходы будущих периодов;

· иммобилизованные внеоборотные активы: основные фонды; нематериальные активы; краткосрочные вложения.

Деятельность предприятия многогранна и характеризуется различными показателями. Результативность деятельности предприятия может оцениваться с помощью абсолютных и относительных показателей. Так, с помощью показателей первой группы можно проанализировать динамику показателей прибыли (балансовой, чистой, нераспределенной) за ряд лет. Вторая группа показателей практически не подвержена влиянию инфляции представляет собой различные соотношения прибыли и вложенного капитала (собственного, заемного). Экономический смысл значений указанных показателей (их принято называть рентабельности) состоит в том, что они характеризуют прибыль, полученную с каждого рубля средств, вложенных в предприятие.

Анализируемые показатели необходимо организовать в таблицах, графиках, диаграммах, показывающих их динамику за определенные периоды, зависимость плановых и фактических данных.

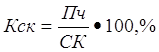

Существует и часто используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов (имущества):

![]() ,

,

где Ра – коэффициент рентабельности активов (имущества);

П – прибыль в распоряжении предприятия (форма №2);

Ас – средняя величина активов.

Этот коэффициент показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы.[4]

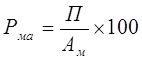

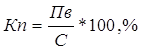

В аналитических целях определяются как рентабельность всей совокупности активов, так и рентабельность текущих активов.

,

,

где Рма – рентабельность текущих активов;

Ам – средняя величина текущих активов (расчетно по данным баланса).

Необходимо отметить, что анализ расчетных коэффициентов рентабельности имеет практическую полезность лишь в том случае, если полученные показатели сопоставляются с данными предыдущих лет или аналогичными по допустимой величине того или иного показателя рентабельности. В нашей стране такие данные не публикуется, и единственной базой для сравнения является информация о величине показателей за предыдущие годы.[5]

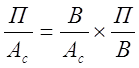

Существует взаимосвязь между показателями рентабельности имущества, оборачиваемостью активов и рентабельностью реализованной продукции, которая может быть представлена в виде формулы:

![]() ,

,

где Оа – оборачиваемость активов;

Р – рентабельность реализованной продукции.

Или по-другому:

,

,

где В – выручка от реализации продукции.

Иными словами, прибыль предприятия, полученная с каждого рубля средств, вложенных в активы, зависит от скорости оборачиваемости средств и от того, какова доля чистой прибыли в выручке от реализации. Оборачиваемость активов в свою очередь зависит от объема реализации и средней величины активов.

1.2 Содержание и значение активов в деятельности предприятия

Активы предприятия представляют собой контролируемые им экономические ресурсы, сформированные за счет инвестированного в них капитала, характеризующиеся детерминированной стоимостью, производительностью и способностью генерировать доход, постоянный оборот которых в процессе использования связан с факторами времени, риска и ликвидности.[6]

Для осуществления хозяйственной деятельности каждое предприятие должно располагать определенным имуществом, принадлежащим ему на правах собственности. Имущество во всех его видах, которое принадлежит предприятию, называется его активами. Активы представляют собой экономические ресурсы предприятия в форме принадлежащих ему совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения дохода.

Формирование активов предприятия связано с тремя основными этапами его развития:[7]

1. Создание нового предприятия. Это наиболее сложный этап формирования активов (процесс первоначального их формирования), особенно при создании крупных предприятий в форме акционерных обществ.

2. Расширение, реконструкция и модернизация действующего предприятия. Этот этап формирования активов можно рассматривать как постоянный процесс его развития. Расширение и замена активов действующего предприятия осуществляется в соответствии со стратегическими и тактическими его задачами и возможностями формирования инвестиционных ресурсов.

3. Формирование новых структурных единиц действующего предприятия (дочерних предприятий, филиалов и т. д.). Этот процесс может осуществляться путем формирования новых активов (на базе нового строительства) или приобретения имеющейся их совокупности в форме целостного имущественного комплекса (одним из вариантов такого приобретения является приватизация действующего государственного предприятия).

Активы предприятия классифицируются по следующим основным признакам:

По форме функционирования выделяют три основных вида активов материальные, нематериальные и финансовые.[8]

· материальные активы характеризуют имущественные ценности предприятия, имеющие материальную вещную форму.

· нематериальные активы характеризуют имущественные ценности предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и генерирующие прибыль.

· финансовые активы характеризуют имущественные ценности предприятия в форме наличных денежных средств, денежных и финансовых инструментов, принадлежащих предприятию.

По характеру участия активов в хозяйственном процессе с позиций особенностей их оборота они подразделяются на два основных вида — оборотные и внеоборотные.

· оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность предприятия и полностью потребляемых (видоизменяющих свою форму) в течение одного операционного цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования до одного года.

· внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года.

По характеру участия активов в различных видах деятельности предприятия они подразделяются на два основных вида — операционные и инвестиционные.[9]

· операционные активы представляют собой совокупность имущественных ценностей, непосредственно используемых в операционной деятельности предприятия с целью получения операционной прибыли.

· инвестиционные активы характеризуют совокупность имущественных ценностей предприятия, связанных с осуществлением его инвестиционной деятельности.

По характеру финансовых источников формирования активов выделяют следующие их виды — валовые и чистые.

· валовые активы представляют собой всю совокупность имущественных ценностей предприятия, сформированных за счет собственного и заемного капитала, привлеченного для финансирования хозяйственной деятельности.

· чистые активы характеризуют стоимостную совокупность имущественных ценностей предприятия, сформированных исключительно за счет собственного его капитала. Стоимость чистых активов предприятия определяется по следующей формуле:

ЧА = А-ЗК,

где ЧА — стоимость чистых активов предприятия;

А — общая сумма всех активов предприятия по балансовой стоимости;

ЗК — общая сумма используемого заемного капитала предприятия.

По характеру владения активами предприятием они подразделяются на собственные, арендуемые и безвозмездно используемым.[10]

· собственные активы характеризуют имущественные ценности предприятия, принадлежащие ему на правах собственности, находящиеся в постоянном его владении и отражаемые в составе его баланса. В практике учета к этой группе относятся также активы, приобретенные предприятием на правах финансового лизинга (находящиеся в полном его владении и также отражаемые в составе его баланса).

· арендуемые активы характеризуют имущественные ценности предприятия, привлеченные им для осуществления хозяйственной деятельности на правах аренды (оперативного лизинга). Эти виды активов отражаются на забалансовых счетах учета.

· безвозмездно используемые активы характеризуют имущественные ценности, переданные предприятию для временного хозяйственного использования на бесплатной основе другими субъектами хозяйствования. В составе баланса предприятия эти активы также не отражаются.

По степени агрегированности активов как объекта управления они подразделяются на индивидуальные, отдельные группы и совокупный их комплекс.

· индивидуальный актив характеризует вид (или разновидность) имущественных ценностей, который является единичным, минимально детализированным объектом хозяйственного управления (например, денежные средства в кассе; отдельная акция, приобретенная предприятием; конкретный вид нематериальных активов и т.п.).

· группа активов характеризует часть имущественных ценностей, которые являются объектом комплексного функционального управления, организуемого на единых принципах и подчиненных единой финансовой политике (например, дебиторская задолженность предприятия; портфель ценных бумаг; основные средства и т.п.). Степень агрегированности таких групп активов — объектов функционального управления предприятие определяет самостоятельно.

· совокупный комплекс активов предприятия характеризует общий их состав, используемый предприятием. Такая совокупность активов предприятия характеризуется термином целостный имущественный комплекс», который определяется как хозяйственный объект с законченным циклом производства и реализации продукции, оценка активов которого и управление ими осуществляется в комплексе.

По степени ликвидности активы предприятия подразделяются на следующие виды:[11]

· активы в абсолютно ликвидной форме, характеризующие имущественные ценности предприятия, не требующие реализации и представляющие собой готовые средства платежа.

· высоколиквидные активы, характеризующие группу имущественных ценностей предприятия, которая быстро может быть конверсирована в денежную форму (как правило, в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам.

· среднеликвидные активы, характеризующие группу имущественных ценностей предприятия, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев.

· низколиквидные активы, представляющие группу имущественных ценностей предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше).

· неликвидные активы, характеризующие отражаемые в балансе отдельные виды имущественных ценностей предприятия, которые самостоятельно реализованы быть не могут (они могут быть проданы лишь в составе целостного имущественного комплекса).

По характеру использования сформированных активов в текущей хозяйственной деятельности предприятия они подразделяются на используемые и неиспользуемые.

· используемые активы характеризуют ту часть имущественных ценностей предприятия, которая принимает непосредственное участие в операционном или инвестиционном процессе предприятия, обеспечивая формирование его доходов.

· неиспользуемые активы характеризуют ту часть имущественных ценностей, предприятия, которые, будучи сформированными на предшествующих этапах хозяйственной деятельности, не принимают в ней участий в настоящее время в силу различных объективных и субъективных причин.

По характеру нахождения активов по отношению к предприятию выделяют внутренние и внешние их виды.[12]

· внутренние активы характеризуют имущественные ценности предприятия, находящиеся непосредственно на его территории.

· внешние активы характеризуют имущественные ценности предприятия, находящиеся вне его пределов у других субъектов хозяйствования, в пути или на ответственном хранении.

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он тем не менее не отражает всего многообразия видов активов предприятия, используемых в научной терминологии и практике финансового менеджмента. Ряд из этих терминов будут дополнительно рассмотрены в процессе изложения конкретных вопросов управления активами предприятия.[13]

Активы компании включают:

· оборотный капитал (наличные деньги, инвестиции, дебиторскую задолженность, сырье и полуфабрикаты);

· основной капитал (недвижимость, машины, станки и оборудование);

· отсроченные платежи (например, расходы по устройству и т.д.);

· нематериальные активы (патенты, деловая репутация компании, торговая марка, авторские права и т.п.).

В учетной терминологии развитых зарубежных стран принято деление активов на оборотные и основные.

Российские эквиваленты этих терминов - оборотный капитал и основной капитал.

Актив баланса содержит два раздела:

I Внеоборотные активы;

II Оборотные активы.

Разделы в активе баланса расположены по возрастанию ликвидности.

Группировка экономических ресурсов в активе баланса представлена в таблице 1.1.

Таблица 1.1

Актив бухгалтерского баланса (сокращенный)[14]

| Номер раздела | Наименование разделов | Группа статей |

| I | Внеоборотные активы |

Нематериальные активы Основные средства Долгосрочные финансовые вложения Незавершенное строительство |

| Итого по разделу I | ||

| II | Оборотные активы |

Запасы Дебиторская задолженность Денежные средства |

| Итого по разделу II | ||

| Баланс |

В разделе I актива баланса «Внеоборотные активы» представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения.

Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа.

Также оцениваются статьи группы «Основные средства» за исключением статьи «Земельные участки». Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены в одном разделе, независимо от сферы эксплуатации.

По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» - фактические затраты в незавершенном строительстве.[15]

В разделе II актива баланса «Оборотные активы» отражаются не текущие активы несколькими группами. В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа «Денежные средства» представлена статьями «Касса», «Расчетные счета», «Валютные счета», «Прочие денежные средства».

В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

Чтобы охарактеризовать финансовое состояние предприятия, необходимо оценить размещение, состав и использование средств (активов). Для общей оценки динамики финансового состояния предприятия статьи баланса объединяют в отдельные специфические группы по признаку ликвидности (статьи актива).

Под ликвидностью активов предприятия понимают способность их превращения в денежную форму.

При оценке финансового состояния предприятия используются следующие понятия:[16]

· общая стоимость имущества предприятия равна валюте баланса;

· стоимость иммобилизованных активов (т. е. основных и прочих внеоборотных средств) равна сумме итога раздела I актива баланса;

· стоимость оборотных (мобильных) средств равна итогу раздела II актива баланса;

· стоимость материальных оборотных средств составляет общую сумму запасов в составе оборотных активов баланса;

· величина дебиторской задолженности и краткосрочных активных займов (займов, предоставленных организациям на срок менее 12 месяцев) равна строкам 230, 240; 251 баланса;

· сумма свободных денежных средств в широком смысле слова включает сумму денег в кассе и на счетах предприятия, ценные бумаги и прочие краткосрочные финансовые вложения. Она равна сумме строк 252; 253 и 260 по балансу.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия.

1.3 Научные аспекты управления имуществом предприятия и основы принятия инвестиционных решений

Управление активами — профессиональное управление различными типами ценных бумаг (акциями, облигациями и т. д.) и другими активами (например, недвижимостью), целью которого является получение прибыли инвесторами. Инвесторами в данном случае могут выступать как компании (страховые компании, пенсионные фонды, корпорации и т. д.), так и частные инвесторы (непосредственно или с помощью коллективного инвестирования).[17]

Управление активами — большая и важная глобальная индустрия, распоряжающаяся активами, общей стоимостью в триллионы долларов.

Управление активами как бизнес включает в себя такие аспекты как поиск профессиональных инвестиционных менеджеров, исследования (отдельных активов и их классов), проведение торговых операций, маркетинг, внутренний аудит и подготовку отчетов для клиентов. Крупнейшими инвестиционными менеджерами являются компании со сложной структурой, соответствующей размеру контролируемых ими активов. Помимо инвесторов и управленцев активами, в работе компании-менеджера также задействованы сотрудники, следящие за соблюдением законодательных требований, внутренние аудиторы, финансовые ревизоры, компьютерные специалисты и сотрудники бэк-офиса.

Среди проблем ведения подобного бизнеса можно выделить основные:[18]

доход непосредственно связан с валюациями рынка;

выдающуюся доходность тяжело поддерживать на неизменном уровне, и крупные доли фонда могут быть изъяты клиентами в периоды понижения доходности; компании приходится нести высокие расходы, связанные с наймом успешных управленцев активами; доходность фонда в наибольшей степени зависит от способностей управленцев активами, однако клиенты больше склонны верить в какой-либо уникальный концепт инвестирования и внутреннюю дисциплину компании, чем в способности нескольких человек, занимающихся распределением активов; многие успешные аналитики, работая в сфере управления активами, накапливают достаточно средств, чтобы в будущем покинуть компанию и зарабатывать управлением собственных активов.

Наиболее успешными в мире инвестиционными компаниями являются те компании, которые смогли физически и психологически отделиться от банков и страховых компаний. Лучшие результаты и наиболее успешные бизнес-стратегии (в этой области) обычно принадлежат именно независимым инвестиционным компаниям.

Инвестиционные решения на предприятии должны вытекать из стратегических целей его бизнес-плана, т. е. из перспективного, а в конечном итоге решения должны быть направлены на обеспечение финансовой устойчивости предприятия не только на сегодняшний день, но и на будущее. Если этого плана нет, то ни о какой инвестиционной политике не может быть и речи.

При разработке инвестиционных решений на предприятии необходимо придерживаться следующих принципов:[19]

· нацеленность инвестиционной политики на достижение стратегических планов предприятия и его финансовую устойчивость;

· учет инфляции и фактора риска;

· экономическое обоснование инвестиций;

· формирование оптимальной структуры портфельных и реальных инвестиций;

· ранжирование проектов и инвестиций по их важности и последовательности реализации исходя из имеющихся ресурсов и с учетом привлечения внешних источников;

· выбор надежных и более дешевых источников и методов финансирования инвестиций.

Учет этих и других принципов позволит избежать многих ошибок и просчетов при разработке инвестиционных решений в области управления активами предприятия.

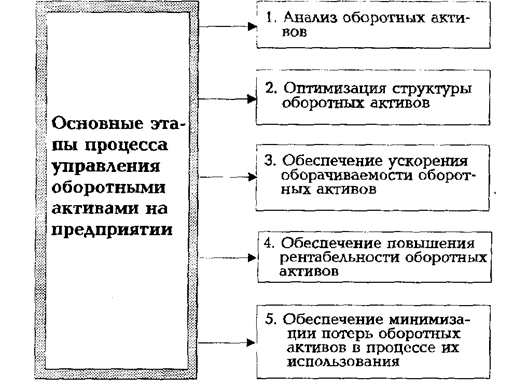

Процесс управления оборотными активами на предприятиях включает следующие основные этапы (рис. 1.1).[20]

Рис. 1.1. Содержание основных этапов процесса управления оборотными активами на торговом предприятии.

1. Анализ оборотных активов. Целью этого анализа является выявление тенденций динамики общего их объема и состава, а также изучение эффективности их использования.[21]

На первом этапе анализа рассматривается динамика общего объема оборотных активов торгового предприятия - темпы изменения общей суммы оборотных активов в сопоставлении с темпами изменения объема реализации товаров; удельного веса оборотных активов в общей сумме активов предприятия.

На втором этапе анализа рассматривается динамика состава оборотных активов торгового предприятия в разрезе следующих их видов: а) средства, авансированные в товарные запасы; б) средства, отвлеченные в дебиторскую задолженность; в) денежные средства; г) прочие виды оборотных активов. В процессе этого анализа рассчитываются и изучаются темпы изменения их суммы, а также удельный вес отдельных видов оборотных активов в общей их сумме. Анализ состава оборотных активов торгового предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

На третьем этапе анализа изучается эффективность использования оборотных активов торгового предприятия. Эта эффективность характеризуется тремя важнейшими показателями - коэффициентом оборачиваемости оборотных активов; периодом оборота оборотных активов; уровнем рентабельности оборотных активов.

Коэффициент оборачиваемости оборотных активов определяется по следующей формуле:

Р

Кооа = -------------,

ОА

где КОоа - коэффициент оборачиваемости оборотных активов в рассматриваемом периоде;

Р - объем реализации товаров на предприятии в рассматриваемом периоде;

ОА - средняя сумма оборотных активов в рассматриваемом периоде (она рассчитывается по формуле средней хронологической).

Период оборота оборотных активов рассчитывается по следующим формулам:

ОА Д

Пооа = --------- или Пооа = ----------------,

Ро КОоа

где ПОоа - период оборота оборотных активов в днях;

ОА - средняя сумма оборотных активов в рассматриваемом периоде;

Ро - однодневный объем реализации товаров в рассматриваемом периоде;

Д - число дней в рассматриваемом периоде (360 - в году, 90 - в квартале, 30 - в месяце);

КОоа - коэффициент оборачиваемости оборотных активов.

Уровень рентабельности оборотных активов вычисляется по следующей формуле:

П х 100

Уроа = ------------------,

ОА

где УРоа - уровень рентабельности оборотных активов, в %;

П - сумма прибыли предприятия в рассматриваемом периоде:

ОА - средняя сумма оборотных активов в рассматриваемом периоде.

В процессе анализа динамики показателей эффективности использования оборотных активов изучаются основные факторы, вызвавшие их изменение (изменение объема реализации товаров; изменение общей суммы и состава этих активов и т.п.).

2. Оптимизация структуры оборотных активов. Процесс этой оптимизации охватывает два основных этапа.[22]

На первом этапе оптимизации на торговом предприятии рассчитываются нормативы отдельных видов оборотных активов, в первую очередь, средств, авансируемых в товарные запасы, отвлекаемых в дебиторскую задолженность и хранимых в форме остатка денежных средств (принципы их нормирования рассматриваются далее). Объем нормируемых средств отдельных видов оборотных активов определяется в первую очередь планируемым объемом реализации товаров и периодом их оборота на данном торговом предприятии.

На втором этапе оптимизации структура оборотных активов уточняется с позиций их ликвидности. Хотя все виды оборотных активов в той или иной степени являются ликвидными, общий уровень их ликвидности должен обеспечивать необходимый уровень платежеспособности торгового предприятия по текущим финансовым обязательствам на протяжении всего планового периода. В целях управления ликвидностью оборотные активы торгового предприятия подразделяются на три группы: а) активы в готовых средствах платежа (денежные средства в кассе, на расчетных счетах и в иных формах; краткосрочные финансовые вложения); б) активы в быстроликвидной форме (краткосрочная дебиторская задолженность по текущим хозяйственным операциям); в) активы в слабо ликвидной форме (товарные запасы; запасы материалов; запасы малоценных и быстроизнашивающихся предметов; безнадежная дебиторская задолженность; другие виды). В процессе этого этапа оптимизации с учетом объема и графика платежного оборота торгового предприятия должна быть определена неснижаемая сумма оборотных активов в форме готовых средств платежа.

3. Обеспечение ускорения оборачиваемости оборотных активов. Ускорение оборачиваемости оборотных активов позволяет торговому предприятию существенно снизить потребность в них, так как между скоростью оборота этих активов и их размером существует обратно пропорциональная зависимость. Сумму оборотных активов, высвобождаемых в процессе ускорения их оборота, можно рассчитать по следующей формуле:[23]

Эоа = (ПОоаф — ПОоап) х Ро ,

где Эоа - достигаемая экономия суммы оборотных активов в процессе ускорения их оборота;

ПОоаф - период оборота оборотных активов в предплановом периоде, в днях;

ПОоап - планируемый период оборота оборотных активов, в днях;

Ро - планируемый однодневный объем реализации товаров.

Регулируя состав оборотных активов по периоду их обращения, можно добиться ускорения общей их оборачиваемости на предприятии.

4. Обеспечение повышения рентабельности оборотных активов. Как и любой вид активов, оборотные активы должны приносить торговому предприятию определенную прибыль. Эта прибыль генерируется в процессе обслуживания оборотными активами всей хозяйственной деятельности торгового предприятия. Вместе с тем, отдельные виды оборотных активов способны приносить торговому предприятию и прямой доход в форме процентов и дивидендов в процессе их использования.[24]

Для управления рентабельностью оборотных активов их принято подразделять на две группы: а) оборотные активы, приносящие прямой доход в форме процентов и дивидендов (краткосрочные финансовые вложения в форме депозитных вкладов и отдельных фондовых инструментов; денежные активы на расчетном счете, по которым предусмотрено начисление депозитных процентов по размеру положительного их остатка); б) оборотные активы, не приносящие прямой доход (все иные их виды и формы).

5. Обеспечение минимизации потерь оборотных активов в процессе их использования. Все виды оборотных активов в той или иной степени подвержены риску потерь. Так, денежные активы в значительной мере подвержены риску инфляционных потерь; краткосрочные финансовые вложения - риску потери части дохода в связи с неблагоприятной конъюнктурой финансового рынка, а также риску потерь от инфляции; дебиторская задолженность - риску невозврата или несвоевременного возврата, а также риску инфляционных потерь; запасы товаров и других материальных ценностей - потерям от естественной убыли и др. Поэтому процесс управления оборотными активами должен быть направлен на минимизацию риска их потерь, особенно в условиях действия инфляционных факторов.[25]

Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными активами.

1. Управление средствами, авансируемыми в товарные запасы, является наиболее важной задачей менеджмента оборотных активов на предприятиях торговли (на этих предприятиях запасы товаров составляют 70-90% общей суммы оборотных активов). Основными задачами этого управления являются: а) определение необходимого объема финансовых средств, авансируемых в формирование товарных запасов; б) обеспечение своевременного вовлечения в товарооборот излишних запасов товаров; в) реальное отражение в учете стоимости товарных запасов в условиях инфляции.[26]

Определение необходимого объема финансовых средств, авансируемых в формирование товарных запасов, осуществляется по формуле:

ОАтз = Нтз х Зо + ИОзк,

где ОАтз - сумма средств, авансируемых в товарные запасы в плановом периоде;

Нтз - норматив товарных запасов на конец планового периода, в днях;

Зо - однодневный объем реализации товаров в плановом периоде в ценах их закупки;

ИОзк - сумма издержек обращения, относимая на запасы товаров на конец планового периода.

Обеспечение своевременного вовлечения в товарооборот излишних запасов товаров достигается путем контроля размеров сверхнормативных запасов и разработкой мероприятий по ускорению их реализации. В отдельных случаях должна быть приостановлена поставка таких товаров на предприятие. Это позволяет высвободить из хозяйственного оборота торгового предприятия часть финансовых средств, а также снизить размеры потерь товаров в процессе их хранения.

Реальное отражение в учете стоимости товарных запасов «условиях инфляции требует соответствующей корректировки этой стоимости к моменту их реализации. Такая корректировка производится ежемесячно путем переоценки товарных запасов. Для проведения дооценки запасов товаров берется минимальная цена их закупки на начало месяца и максимальная цена их закупки, сложившаяся на конец месяца. Вся сумма дооценки идет на пополнение оборотных активов с соответствующим увеличением их норматива.

2. Управление средствами, отвлекаемыми в дебиторскую задолженность, на предприятиях розничной торговли осуществляется по двум основным направлениям: а) формированию приемлемых сроков расчета за поставляемые товары; б) формированию условий предоставления покупателям потребительского кредита.[27] При формировании приемлемых сроков расчета за поставляемые товары главной задачей менеджмента дебиторской задолженности является снижение доли поставок товаров на условиях предоплаты (авансовых платежей за товар).

3. Управление денежными активами подчинено задаче обеспечения постоянной платежеспособности торгового предприятия. Это управление включает: а) определение минимально необходимой потребности в денежных активах в плановом периоде; б) распределение общей потребности в денежных активах по видам валют; в) планирование потока платежей; г) обеспечение рентабельного использования временно свободного остатка денежных активов.[28]

Определение минимально необходимой потребности в денежных активах в плановом периоде может быть осуществлено по формуле:

Рда

ДА min = -------------- х КНп,

КОда

где ДА min- минимально необходимая потребность в денежных активах в плановом периоде;

Рда - планируемый объем расходования денежных средств по закупке товаров и другим хозяйственным операциям торгового предприятия;

КОда - коэффициент оборачиваемости денежных активов в аналогичном по сроку предплановом периоде (он может быть скорректирован с учетом планируемых мероприятий по ускорению оборота денежных средств);

КНп - коэффициент неравномерности потока платежей.

Распределение общей потребности в денежных активах по видам валют осуществляется только на тех предприятиях торговли, которые ведут внешнеэкономическую деятельность. Основой такого распределения является планируемый объем операций на внутреннем и внешнем рынках.

Планирование потока платежей осуществляется в форме их планового графика на предстоящий период в разрезе основных видов денежных расходов предприятия. В процессе планирования обеспечивается выравнивание потока платежей по отдельным этапам планового периода (снижение коэффициента неравномерности потока платежей позволяет уменьшить общую потребность в денежных активах в плановом периоде).

Обеспечение рентабельного использования временно свободного остатка денежных активов является важным средством их противоинфляционной защиты. Оно осуществляется за счет следующих мероприятий: согласования с обслуживающим банком условий текущего хранения остатка денежных средств с выплатой депозитного процента (при открытии контокоррентного счета); использования краткосрочных денежных инструментов (в первую очередь, депозитных вкладов в банках); использования краткосрочных фондовых инструментов для размещения резерва денежных активов (например, государственных краткосрочных облигаций), но при условии достаточной их ликвидности на фондовом рынке.

Если управление оборотными активами связано преимущественно с финансовыми аспектами торгового менеджмента, то управление внеоборотными активами связано в основном с производственно-технологическими его аспектами. Вместе с тем, часть функций этого управления входит в систему финансового его механизма.

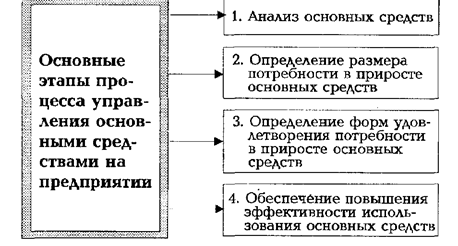

Процесс управления основными средствами на предприятиях торговли включает следующие основные этапы (рис. 1.2).[29]

1. Анализ основных средств. На предприятиях торговли этот анализ проводится в целях изучения динамики общего их объема и состава, а также эффективности их использования.[30]

На первом этапе анализа изучается динамика общей суммы основных средств, используемых на предприятии, выявляются темпы этой динамики в сопоставлении с темпами изменения объема товарооборота и общей суммы активов, определяются изменения удельного веса основных средств в общей сумме внеоборотных и совокупных активов предприятия.

Рис. 1.2. Содержание основных этапов процесса управления основными средствами на торговом предприятии.

На втором этапе анализа изучается состав основных средств торгового предприятия и динамика отдельных их видов. В процессе этого анализа основные средства предприятия подразделяют на активные и пассивные их виды. К активным относят машины, механизмы, оборудование и инвентарь, используемые в торгово-технологическом процессе. К пассивным относят здания, торговые помещения и сооружения, используемые торговым предприятием в процессе своей хозяйственной деятельности. Важнейшим показателем оценки состава основных средств является удельный вес активной части в общей их сумме.

На третьем этапе анализа определяется степень изношенности основных средств, характеризующая их «возраст». В этих целях рассчитываются коэффициент износа и коэффициент годности основных средств:

Иос ОСо

Киос = ------------; Кгос = -----------------,

ОС ОС

где Киос - коэффициент износа основных средств;

Кгос - коэффициент годности основных средств;

Иос - сумма износа основных средств;

ОСо - остаточная стоимость основных средств;

ОС - первоначальная (восстановительная) стоимость основных средств.

Расчет этих коэффициентов осуществляется по основным средствам в целом, отдельным их видам и разновидностям.

На четвертом этапе анализа изучается интенсивность обновления основных фондов торгового предприятия. Эта интенсивность характеризуется рядом показателей, основными из которых являются:

а) коэффициент обновления основных средств. Он характеризует долю новых основных средств в общей их сумме и рассчитывается по формуле:

ОСн

Кобн = -----------,

ОСк

где Кобн - коэффициент обновления основных средств;

ОСн - стоимость вновь введенных основных средств в отчетном периоде;

ОСк - стоимость основных средств на конец отчетного периода;

б) коэффициент выбытия основных средств. Он характеризует долю выбывших основных средств в общей их сумме и рассчитывается по формуле:

ОСв

Квыб = ---------------,

ОКк

где Квыб - коэффициент выбытия основных средств;

ОСв - стоимость выбывших основных средств в отчетном периоде;

ОСк - стоимость основных средств на конец отчетного периода;

в) скорость обновления основных средств. Она характеризует средний период времени полного обновления всех основных средств. Расчет этого показателя осуществляется по формуле:[31]

1

Соос = -------------,

Кобн

где СОос - скорость обновления основных средств;

Кобн - коэффициент обновления основных средств.

Указанные показатели рассчитываются в процессе анализа по основным средствам в целом, в том числе по активной их части.

На пятом этапе анализа изучается эффективность использования основных средств. Важнейшими показателями, характеризующими эту эффективность, являются:

а) фондоотдача. Она характеризует объем реализации товаров в расчете на единицу основных средств и рассчитывается по формуле:

Р

Фо = ------------,

ОС

где Фо - фондоотдача;

Р - общий объем реализации товаров в отчетном периоде:

ОС - средняя стоимость основных средств в отчетном периоде (рассчитанная как среднехронологическая);

б) фондоемкость. Она характеризует среднюю сумму основных средств, приходящихся на единицу реализации товаров и определяется по формуле:

ОС

Фе = ----------,

Р

где Фе - фондоемкость

ОС - средняя стоимость основных средств в отчетном периоде;

Р - общий объем реализации товаров в отчетном периоде.

в) уровень рентабельности основных средств. Он характеризует сумму прибыли в расчете на единицу основных средств и рассчитывается по формуле:

П х 100

Урос = ------------------,

ОС

где УРос - уровень рентабельности основных средств, в %;

П - сумма прибыли предприятия в отчетном периоде;

ОС - средняя стоимость основных средств в отчетном периоде.

Анализ показателей эффективности проводится по основным средствам торгового предприятия в целом.

2. Определение размера потребности в приросте основных средств. Развитие (воспроизводство) основных средств торгового предприятия осуществляется на простой и расширенной основе. Простое воспроизводство основных средств предусматривает их обновление в рамках накопленной суммы амортизационных отчислении - стоимость их в процессе такого воспроизводства не увеличивается. Расширенное воспроизводство основных средств представляет собой ввод в действие новых их видов не только за счет амортизационных отчислений, но и за счет других финансовых ресурсов - стоимость их в процессе такого воспроизводства возрастает.[32]

Общая потребность в приросте основных средств в планируемом периоде в процессе расширенного их воспроизводства определяется по следующей формуле:

D Пос = ПОос — Hoc + Вф + Вм ,

где D Пос - общая потребность в приросте основных средств в плановом периоде;

ПОос - общая потребность в основных средствах в соответствии с планируемым развитием товарооборота в плановом периоде (ее можно определить путем умножения плановой суммы реализации товаров на показатель фондоемкости);

Hoc - наличие основных средств на начало планируемого периода;

Вф - предполагаемое выбытие основных средств в планируемом периоде в связи с их физическим износом;

Вм - предполагаемое выбытие основных средств в планируемом периоде в связи с их моральным износом.

Потребность в приросте основных средств осуществляется в стоимостных показателях.

3. Определение форм удовлетворения потребности в приросте основных средств. Потребность в приросте основных средств может быть удовлетворена торговым предприятием двумя основными путями: а) за счет приобретения новых видов основных средств в собственность предприятия (сюда же относится и строительство собственных зданий и сооружении); б) путем их аренды (лизинга). Прирост собственных основных средств будет определять лишь их приобретение в собственность торгового предприятия. Он определяется по формуле:[33]

D ПСос =D Пос — Аос,

где DПСос - необходимый прирост собственных основных средств в плановом периоде:

D Пос - общая потребность в приросте основных средств в плановом периоде;

Аос - потребность в приросте основных средств, удовлетворяемая путем их аренды (лизинга).

С учетом этого прироста определяется общая стоимость основных средств на конец планового периода и их средняя стоимость в плановом периоде.

4. Обеспечение повышения эффективности использования основных средств. Оно заключается в управлении ростом фондоотдачи и рентабельности основных средств на торговом предприятии. Основные направления повышения этой эффективности рассмотрены в составе резервов экономии издержек обращения за счет совершенствования использования материально-технической базы торгового предприятия.

2 Анализ управления имуществом ОАО «Интерно-М»

2.1 Краткая характеристика предприятия ОАО «Интерно-М»

Объектом исследования в дипломной работе является ОАО «Интерно-М».

В уставе предприятия отражены следующие основные виды деятельности: оптовая и розничная торговля продовольственными и непродовольственными товарами; комиссионная торговля; выполнение торгово-закупочных, торговых посреднических, бартерных и иных операций; открытие коммерческо-комиссионных магазинов и других торговых предприятий; товарно-посреднические услуги по продвижению товаров на экспорт и проведение импортных закупок, инновационная деятельность; оказание всех видов консультационных услуг, связанных с коммерческой и валютно-финансовой деятельностью клиентов, в том числе, предоставление их интересов, как в российских, так в иностранных органах и фирмах; оказание посреднических торговых, информационных и бытовых услуг; производство и реализация швейной продукции; строительство, проектирование любых объектов гражданского, промышленного и технического назначения; изготовление столярных изделий и мебели и др.

В настоящее время основными видами деятельности являются: оптовая и розничная торговля пластиковой тарой для пищевой промышленности, оборудованием и посудой. Основные технико-экономические показатели деятельности ОАО «Интерно-М» проанализируем в таблице 2.1.

В исследуемом периоде наблюдаются изменения выручки от реализации товаров. Так, в 2008г. выручка от реализации увеличилась на 53680 тыс.руб. и составила 216813 тыс.руб., при этом темп роста составил 132,9%. В 2009г. данный показатель вырос на 4336 тыс.руб., достигнув уровня 221149 тыс.руб. Прирост выручки от реализации составил 2%.

Темп роста расходов предприятия рассчитан в 2008г на уровне 130,1%, а в 2009г.-101,1%. Себестоимость товаров в анализируемом периоде увеличилась с 165591 тыс.руб. до 217786 тыс.руб.

Таким образом, по сравнению с убытком 2007г. 2458 тыс.руб. в 2008г. была получена прибыль в размере 1397 тыс.руб., а в 2009г.-3363 тыс.руб.

В целом при увеличении фонда оплаты труда в 2008г. на 35830 тыс.руб., а в 2009г. – 15725 тыс.руб. среднемесячная заработная плата по предприятию увеличилась на 6398 руб. в 2008г. и снизилась на 125 руб. в 2009г. К концу анализируемого периода её уровень составил 37531 руб.

Таблица 2.1

Основные технико-экономические показатели деятельности ОАО «Интерно-М» за 2007 - 2009 гг.

| Показатели | Годы | Абсолютное отклонение, (+-) | Темп роста, % | ||||

| 2007 | 2008 | 2009 | 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | |

| 1. Выручка от реализации товаров, продукции, работ, услуг, тыс.р. | 163133 | 216813 | 221149 | 53680 | 4336 | 132,9 | 102,0 |

| 2. Себестоимость реализации товаров, продукции, работ, услуг, тыс. р. | 165591 | 215416 | 217786 | 49825 | 2370 | 130,1 | 101,1 |

| 3. Прибыль от реализации, тыс.р. | -2458 | 1387 | 3363 | 3855 | 1976 | -56,4 | 242,5 |

| 4. Прибыль отчетного года, тыс.р. | -92 | 7050 | 133 | -7142 | -6917 | -7663,0 | 1,9 |

| 5. Фонд оплаты труда, тыс.р. | 111029 | 146859 | 162584 | 35830 | 15725 | 132,3 | 110,7 |

| 6. Численность, чел. | 296 | 325 | 361 | 29 | 36 | 109,8 | 111,1 |

| 7. Средняя заработная плата, р./мес. | 31258 | 37656 | 37531 | 6398 | -125 | 120,5 | 99,7 |

| 8. Среднегодовая стоимость основных производственных фондов, тыс.р. | 11030 | 7274 | 5926 | -3756 | -1348 | 65,9 | 81,5 |

| 9. Фондоотдача, р. | 14,79 | 29,81 | 37,32 | 15,02 | 7,51 | 201,6 | 125,2 |

Уменьшение среднегодовой стоимости основных производственных фондов в 2008г. составило 3756 тыс.руб., что соответствует 34,1%, а в в 2009г.-1348 тыс.руб. (18,5%).

В целом о повышении эффективности использования основных средств свидетельствует уровень фондоотдачи: её рост в 2008г. составил 15,02, а в 2009г. -7,51. Таким образом, темп роста фондоотдачи составил 201,6% и 125,2% соответственно.

2.2 Состав, структура и управление имуществом ОАО «Интерно-М»

Первым этапом финансового анализа управления активами предприятия должно стать изучение структуры и динамики активов ОАО «Интерно-М» и их источников. Исследование активов проведем в таблице 2.2.

Анализ показал, что прирост стоимости имущества в 2008г. составил 6303 тыс.руб., что соответствует темпу роста 122,4%. Но в 2009г. наблюдается снижение стоимости имущества на 8001 тыс.руб. или 33,2%. При этом увеличение активов в 2008г. обусловлено ростом оборотных активов на 8292 тыс.руб., что соответствует приросту на 41,7%. На снижение объема стоимости имущества в 2009г. наибольшее влияние оказало падение объема оборотных активов на 7220,6 тыс.руб. Доля оборотных средств в объеме всего имущества возросла с 70,5% в 2007г. до 81,7% в 2008г.и снизилась в 2009г. до 79,1% составив 20948,4 тыс.руб. В структуре оборотных активов снизилась доля запасов на 1,9% и 0,2% в 2008г. и 2009г. соответственно, при этом абсолютное увеличение составило 457 тыс.руб. в 2008г. и падение 769,1 тыс.руб. в 2009г.

Снижение доли дебиторской задолженности составило 0,2% и 3,9% , но абсолютный прирост наблюдается в размере 6524 тыс.руб., а относительный 41,4% в 2008г., а затем данный показатель уменьшается на 6515,7 тыс.руб. или 39,3% в 2009г. Колебания объема денежных средств и краткосрочных финансовых вложений сохранили тенденцию колебаний остальных активов: выросли на 1320 тыс.руб. или 75,1%, увеличив свою долю в составе оборотных активов на 2,1% в 2008г., а затем снизились на 81 тыс.руб., составив 14,3% в составе оборотных активов. Прочие оборотные активы снизили свой показатель с 15 тыс.руб. до 6 тыс.руб. или 40% от уровня 2007г. в 2008г., а в 2009г. выросли на 145,2 тыс.руб., составив 0,72%. Просроченная дебиторская задолженность в составе активов предприятия отсутствует. Величина внеоборотных активов снизилась на 1989 тыс.руб. и 780 тыс.руб. в 2008г. и 2009г. соответственно в структуре активов предприятия., составив 87,7% от показателя 2008г.

Таблица 2.2

Анализ состава и структуры активов ОАО «Интерно-М»

| Показатели | 2007 | 2008 | 2009 | Абсолютное отклонение (+,-) | Темп роста, % | ||

| 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||||

| 1.Стоимость имущества, тыс. р. (стр.300) | 28188 | 34491 | 26490 | 6303 | -8001 | 122,4 | 76,8 |

| 2.Внеоборотные активы, тыс. р. (стр.190) | 8311 | 6322 | 5542 | -1989 | -780 | 76,1 | 87,7 |

| в % к имуществу | 29,5 | 18,3 | 20,9 | -11,2 | 2,6 | 62,2 | 114,1 |

| 3.Оборотные активы, тыс. руб. (стр.290) | 19877 | 28169 | 20948 | 8292 | -7220,6 | 141,7 | 74,4 |

| в % к имуществу | 70,5 | 81,7 | 79,1 | 11,1548 | -2,6 | 115,8 | 96,8 |

| 3.1.Запасы, тыс. руб. (стр. 210) | 2356 | 2813 | 2044 | 457 | -769,1 | 119,4 | 72,7 |

| в % к оборотным активам | 11,9 | 10,0 | 9,8 | -1,9 | -0,2 | 84,3 | 97,7 |

| 3.2.Дебиторская задолженность, тыс. руб. (стр. 230 + стр. 240) | 15748 | 22272 | 15756 | 6524 | -6515,7 | 141,4 | 70,7 |

| в % к оборотным активам | 79,2 | 79,1 | 75,2 | -0,2 | -3,9 | 99,8 | 95,1 |

| 3.3.Денежные средства и краткосрочные финансовые вложения, тыс. руб. (стр. 250 + стр. 260) | 1758 | 3078 | 2997 | 1320 | -81 | 175,1 | 97,4 |

| в % к оборотным активам | 8,8 | 10,9 | 14,3 | 2,1 | 3,4 | 123,5 | 130,9 |

| 3.4.Прочие оборотные активы, тыс. руб. (стр. 220 + стр. 270) | 15 | 6 | 151 | -9 | 145,2 | 40,0 | 2520,0 |

| в % к оборотным активам | 0,08 | 0,02 | 0,72 | -0,05 | 0,7 | 28,2 | 3388,6 |

| 4.Просроченная дебиторская задолженность, тыс. руб. (ф. № 5) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| в % дебиторской задолженности | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Следующим направлением анализа должно стать изучение состава и структуры источников средств ОАО «Интерно-М», который можно провести в таблице 2.3.

Исследование показало, что снижение стоимости собственного капитала составило 92 тыс.руб. в 2008г., а увеличение в 2009г. 133 тыс.руб., таким образом, его доля в структуре источников снизилась на 7,8%, а затем возросла на 10,6%, составив 43,9%. Собственные оборотные активы в структуре собственного капитала выросли на 16,7% и 7,3% в 2008-2009гг. и составили 6091 тыс.руб. Заемный капитал вырос на 6395 тыс.руб. в 2008г., а в 2009г. снизился на 8134 тыс.руб. и составил 56,1% в стоимости имущества.

Таблица 2.3

Анализ состава и структуры источников средств ОАО «Интерно-М» за 2007-2009гг.

| Показатели | 2007 | 2008 | 2009 | Абсолютное отклонение (+,-) | Темп роста, % | ||

| 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||||

| 1.Стоимость имущества, тыс. руб. (стр.300) | 28188 | 34491 | 26490 | 6303 | -8001 | 122,4 | 76,8 |

| 2.Собственный капитал, тыс. руб. (стр.490) | 11592 | 11500 | 11633 | -92 | 133 | 99,2 | 101,2 |

| в % к имуществу | 41,1 | 33,3 | 43,9 | -7,8 | 10,6 | 81,1 | 131,7 |

| 2.1.Собственные оборотные активы, тыс. руб. (стр.490 – стр.190) | 3281 | 5178 | 6091 | 1897 | 913 | 157,8 | 117,6 |

| в % к собственному капиталу | 28,3 | 45,0 | 52,4 | 16,7 | 7,3 | 159,1 | 116,3 |

| 3.Заемный капитал | 16596 | 22991 | 14857 | 6395 | -8134 | 138,5 | 64,6 |

| в % к имуществу | 58,9 | 66,7 | 56,1 | 7,8 | -10,6 | 113,2 | 84,1 |

| 3.1.Долгосрочные обязательства, тыс. руб. (стр.590) | 378 | 465 | 214 | 87 | -251 | 123,0 | 46,0 |

| в % к заемному капиталу | 2,3 | 2,0 | 1,4 | -0,3 | -0,6 | 88,8 | 71,2 |

| 3.2.Краткосрочные займы, тыс. руб. (стр.610) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| в % к заемному капиталу | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.3.Кредиторская задолженность, тыс. руб. (стр.620) | 16218 | 20800 | 14501 | 4582 | -6299 | 128,3 | 69,7 |

| в % к заемному капиталу | 97,7 | 90,5 | 97,6 | -7,3 | 7,1 | 92,6 | 107,9 |

| 3.4.Прочие пассивы, тыс. руб. (стр.630+640+650+660) | 0 | 1726 | 142 | 1726 | -1584 | 0 | 8,2 |

|

|

0 | 0 | 0 | 0 | 0 | 0 | 0 |

| в % кредиторской задолженности | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Долгосрочные обязательства выросли на 87 тыс.руб. в 2008г. и снизились в 2009г. на 251 тыс.руб., при этом их доля в заемном капитале упала до 1,4%. Относительный прирост кредиторской задолженности составил 28,3% в 2008г. и снижение в 2009г. 30,3%, при этом её доля в составе заемного капитала осталась неизменна. Прочие пассивы в 2007г. отсутствовали. Их прирост в 2008г. составил 1726 тыс.руб., а в 2009г. снижение 1584 тыс.руб. Просроченная кредиторская задолженность в составе источников средств в ОАО «Интерно-М» отсутствует.

Важнейшей количественной характеристикой деловой активности являются показатели оборачиваемости. Финансовое положение предприятия, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Таблица 2.4

Анализ деловой активности ОАО «Интерно-М» за 2007-2009гг.

| Наименование коэффициента | 2007 | 2008 | 2009 | Отклонение, (±) | |

| 2008 к 2007 | 2009 к 2008 | ||||

| А. Общие показатели оборачиваемости активов: | |||||

| 1. Коэффициент общей оборачиваемости капитала (ресурсоотдачи) | 5,79 | 6,29 | 8,35 | 0,50 | 2,06 |

| 2. Коэффициент оборачиваемости мобильных средств | 8,21 | 7,70 | 10,56 | -0,51 | 2,86 |

| 3. Коэффициент отдачи | 32626,60 | 108406,50 | 25130,60 | 75779,90 | -83275,90 |

| 4. Фондоотдача | 19,83 | 34,31 | 39,97 | 14,48 | 5,66 |

| Б. Показатели управления активами: | |||||

| 5. Коэффициент оборачиваемости собственного капитала | -19,69 | -13,01 | -23,74 | 6,68 | -10,73 |

| 6. Коэффициент оборачиваемости материальных средств | 68,80 | 76,91 | 100,75 | 8,11 | 23,84 |

| 7. Коэффициент оборачиваемости денежных средств | 111,89 | 70,44 | 76,07 | -41,45 | 5,64 |

| 8. Коэффициент оборачиваемости средств в расчетах | 10,36 | 9,73 | 14,04 | -0,62 | 4,30 |

| 9. Срок оборачиваемости средств в расчетах | 34,75 | 36,98 | 25,65 | 2,23 | -11,33 |

|

|

9,37 | 11,71 | 12,53 | 2,34 | 0,82 |

| 11. Срок оборачиваемости кредиторской задолженности | 38,41 | 30,73 | 28,73 | -7,68 | -2,00 |

| 12. Период погашения задолженности поставщикам | 2,17 | 0,73 | 15,05 | -1,44 | 14,32 |

| 13. Период хранения производственных запасов | 299,52 | 89,74 | 82,69 | -209,79 | -7,05 |

Оборачиваемость зависит от внешних и внутренних факторов. К внешним факторам относятся: отраслевая принадлежность, сфера деятельности, масштабы деятельности, инфляционные процессы, характер хозяйственных связей с партнерами.

Анализ деловой активности, проведенный в таблице 2.4, свидетельствует о повышении ресурсоотдачи в 2008г на 0,5 ед., а в 2009г. -2,06 ед. Оборачиваемость мобильных средств снизилась на 0,51ед. в 2008г., но в 2009г. выросла на 2,86 ед., достигнув уровня 10,56ед. Фондоотдача возросла на 14,48ед. в 2008г. и 5,66 ед. в 2009г. Оборачиваемость материальных средств выросла на 8,11 ед. в 2008г. и на 23,84 ед. в 2009г., а оборачиваемость денежных средств снизилась на 41,45 ед. в 2008г. и компенсировала незначительным ростом в 2009г. на 5,64 ед. Средства в расчетах стали оборачиваться медленнее на 0,6 ед. в 2008г. и быстрее в 2009г. на 4,3 ед. Срок оборота увеличился на 2 дня в 2008г. и снизился в 2009г. на 11 дней. Скорость оборота увеличилась на 8 дней в 2008г. и 2 дня в 2009г., то есть в 2009г. оборот совершался за 28 дней.

Исследование продолжим расчетом чистых активов предприятия в таблице 2.5.

Таблица 2.5

Расчет чистых активов ОАО «Интерно-М» за 2007-2009гг.

| Наименование показателя | 2007 | 2008 | 2009 |

| Активы | |||

| 1.1 Нематериальные активы | 5 | 2 | 9 |

| 1.2 Основные средства | 8228 | 6320 | 5533 |

| 1.3 Незавершенное строительство | 78 | 0 | 0 |

| 1.4 Долгосрочные финансовые вложения | 0 | 0 | 0 |

| 1.5 Прочие внеоборотные активы | 0 | 0 | 0 |

| 1.6 Запасы | 2356 | 2813 | 2044 |

| 1.7 Налог на добавленную стоимость по приобретенным ценностям | 15 | 6 | 151 |

| 1.8 Дебиторская задолженность | 15748 | 22272 | 15756 |

| 1.9 Краткосрочные финансовые вложения | 300 | 0 | 90 |

| 1.10 Денежные средства | 1458 | 3078 | 2907 |

| 1.11 Прочие оборотные активы | 0 | 0 | 0 |

| 1.12 Итого активы (сумма пунктов 1.1 ÷ 1.11) | 28188 | 34491 | 26490 |

| Пассивы | |||

| 2.1 Целевые финансирование и поступления | 0 | 0 | 0 |

| 2.2 Заемные средства | 378 | 465 | 214 |

| 2.3 Кредиторская задолженность | 16218 | 20800 | 14500,98 |

| 2.4 Задолженность участникам (учредителям) по выплате доходов | 0 | 0 | 0 |

| 2.5 Резервы предстоящих расходов и платежей | 0 | 1726 | 142 |

| 2.6 Прочие пассивы | 0 | 0 | 0 |

| 2.7 Итого пассивы, исключаемые из стоимости активов (сумма пунктов 2.1 ÷ 2.6) | 16596 | 22991 | 14856,98 |

| Стоимость чистых активов (итого активов минус итого пассивов п. 1.12 – п. 2.7) | 11592 | 11500 | 11633,02 |

Расчет чистых активов показал их достаточность в 2007-2009гг., так как их величина значительно превышает размер уставного и резервного капитала.

Движение денежных средств по текущей, инвестиционной и финансовой деятельности проанализируем в таблице 2.6.

Рассматривая показатели денежных потоков по видам деятельности, следует отметить, что приток денежной массы обеспечивает текущая деятельность организации - сумма притока денежных средств по текущей деятельности в 2008 г. составила 249053 тыс. руб., что на 47038 тыс. руб. больше, чем в предыдущем году, что говорит об увеличении роста масштабов реализации продукции. Рост данного показателя в 2009г. составил 5133 тыс.руб.

Таблица 2.6

Анализ движения денежных средств ОАО «Интерно-М» за 2007-2009гг.

| Показатель | Сумма денежных средств, т.руб. | Удельный вес, % | ||||||||

| 2007 | 2008 | 2009 | Абс. откл. (+,-) | 2007 | 2008 | 2009 | отклонение, (±) | |||

| 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | |||||||

| 1. Остаток денежных средств на начало года | 3230 | 1456 | 3078 | -1774 | 1622 | - | - | - | - | - |

| 2. Поступление денежных средств - всего | 202015 | 249053 | 254186 | 47038 | 5133 | 100 | 100 | 100 | - | - |

| В том числе по видам деятельности: текущей | 202015 | 249053 | 254186 | 47038 | 5133 | 100 | 100 | 100 | 0 | 0 |

| инвестиционной | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| финансовой | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3. Расходование денежных средств - всего | 203787 | 247433 | 255167 | 43646 | 7734 | 100 | 100 | 100 | - | - |

| В том числе по видам деятельности: текущей | 199878 | 246669 | 254949 | 46791 | 8280 | 98,1 | 99,7 | 99,9 | 1,6 | 0,2 |

| инвестиционной | 3909 | 764 | 218 | -3145 | -546 | 1,9 | 0,3 | 0,1 | -1,6 | -0,2 |

| финансовой | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4. Остаток денежных средств на конец года | 1458 | 3078 | 2097 | 1620 | -981 | - | - | - | - | - |

Отток денежных средств по текущей деятельности в 2008 г. возрос по сравнению с 2007 г. на 46791 тыс. руб., что вполне прикрыто большим приростом притока денежных средств по текущей деятельности. В 2009г. отток денежных средств вырос на 7734 тыс.руб. По сравнению с 2007 г. удельный вес показателя оттока денежных средств по текущей деятельности увеличился на 1,6 % и составил 99,7%, а в 2009г.- 99,9%.

Сравнение притока и оттока денежных средств по текущей деятельности свидетельствует об имеющемся превышении оттока над притоком. Это можно считать негативным фактом, так как именно текущая деятельность должна обеспечивать условие достаточности денежных средств для осуществления операции по инвестиционной и финансовой деятельности.

2.3 Анализ финансово-хозяйственной деятельности предприятия

Исследование основных показателей деятельности проведем на основе анализа прибыльности и эффективности и в таблице 2.7.

Выручка от реализации увеличилась на 53680 тыс.руб. и составила 216813 тыс.руб. в 2008г., при этом темп роста составил 132,9%. Прирост выручки в 2009г. был зафиксирован на уровне 2%, что соответствует 4336 тыс.руб.

Таблица 2.7

Анализ основных показателей деятельности ОАО «Интерно-М» за 2007-2009гг.

| Показатели | 2007 | 2008 | 2009 |

Отклонения, (+ -) |

Темп роста, % | ||

| 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||||

| Выручка от продажи | 163133 | 216813 | 221149 | 53680 | 4336 | 132,9 | 102,0 |

| Себестоимость продукции | 165591 | 215416 | 217786 | 49825 | 2370 | 130,1 | 101,1 |

| Прибыль от продаж | -2458 | 1397 | 3363 | 3855 | 1966 | -56,8 | 240,7 |

| Результат от прочих операций | 22 | 7 | -2292 | -15 | -2299 | 31,8 | -32742,9 |

| Результат от внереализационных операций | 10382 | -67 | -306 | -10449 | -239 | -0,6 | 456,7 |

| Прибыль до налогообложения | 7946 | 1337 | 765 | -6609 | -572 | 16,8 | 57,2 |

| Чистая прибыль | -92 | 7050 | 133 | 7142 | -6917 | -7663,0 | 1,9 |

| Рентабельность продукции | -1,48 | 0,65 | 1,54 | 2,13 | 0,90 | -43,7 | 238,2 |

| Рентабельность продаж | -1,51 | 0,64 | 1,52 | 2,15 | 0,88 | -42,8 | 236,1 |

| Рентабельность капитала | 27,22 | 4,27 | 2,51 | -22,95 | -1,76 | 15,7 | 58,8 |

| Рентабельность собственного капитала | 87,40 | -0,80 | 1,15 | -88,20 | 1,95 | -0,9 | -143,8 |

| Рентабельность средств производства | 80,38 | 13,56 | 9,15 | -66,82 | -4,41 | 16,9 | 67,5 |

Темп роста расходов предприятия рассчитан на уровне 130,1% в 2008г. и 101,1% в 2009г. Таким образом, по сравнению с убытком 2007г. 2458 тыс.руб. в 2008г. была получена прибыль в размере 1397 тыс.руб., а в 2009г.- 3363 тыс.руб.

В целом прибыль до налогообложения в 2007г. составила 7946 тыс.руб., в 2008г.- 1337 тыс.руб., а в 2009г.-765 тыс.руб. При этом в 2008г. чистая прибыль была получена в размере 7050 тыс.руб., 2009г.-133 тыс.руб., а в 2007г. был получен убыток 92 тыс.руб.

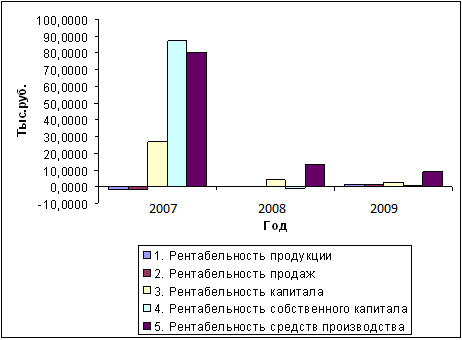

Рис. 2.1. Динамика показателей рентабельности ОАО «Интерно-М»

Вследствие полученных убытков ряд показателей за 2007-2008гг. отрицательные. Так, рентабельность продаж увеличилась с -1,50ед. до 0,64 ед., рентабельность обычной деятельности снизилась с 4,8ед. до 0,61ед. Также наблюдается значительное снижение чистой, экономической рентабельности и рентабельности собственного и перманентного капитала. При этом валовая рентабельность возросла с -1,50ед. до 0,64 ед., а затратоотдача с -1,48ед. до 0,64ед. в 2008г. В 2009г. продолжился рост рентабельности продаж до 1,5211ед., при этом бухгалтерская рентабельность от обычной деятельности продолжила снижаться и достигла отметки 0,3459 ед. Чистая, экономическая, рентабельность собственного и перманентного капитала значительно увеличились в 2009г., достигнув положительных значений. Валовая рентабельность и затратоотдача выросли в 2009г. до 1,52ед. и 1,54ед. соответственно.

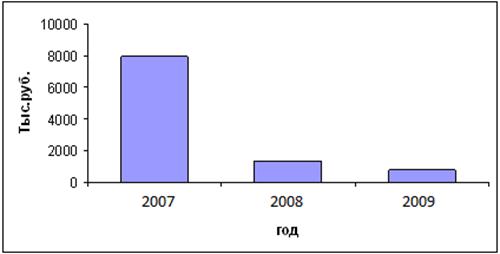

Рис. 2.2. Динамика показателей прибыли до налогообложения ОАО «Интерно-М»

Диаграмма прибыли до налогообложения за 2007-2009годы свидетельствует о значительном падении прибыли в 2008 г. и дальнейшем снижении данного показателя в 2009г. в 2 раза. Оценить динамику основных фондов ОАО «Интерно-М» можно в таблице 2.8.

Таблица 2.8

Анализ динамики основных фондов ОАО «Интерно-М»

| Показатели | 2007 | 2008 | 2009 | +, – | % | ||

| 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||||

| Среднегодовая стоимость ОФ, всего | 7572 | 7274 | 5926,5 | -298 | -1347 | 96,1 | 81,5 |

| Производственные ОФ | 7572 | 7274 | 5926,5 | -298 | -1347 | 96,1 | 81,5 |

| В том числе | |||||||

| - отраслей, оказывающих услуги | - | - | - | - | - | - | - |

| - отраслей, производящих товары | 7572 | 7274 | 5926,5 | -298 | -1347 | 96,1 | 81,5 |

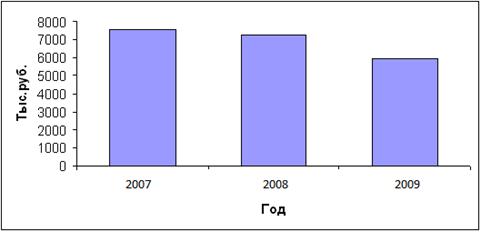

Исследование показало, что за период 2007-2009гг. стоимость основных фондов неизменно снижалась. В 2008г. снижение составило 298 тыс.руб. или 3,9%, а в 2009г. 1347 тыс.руб. или 18,5%.

Наглядно проанализировать динамику основных фондов можно на рис.2.3

Рис. 2.3. Динамика основных фондов ОАО «Интерно-М»

Диаграмма динамики основных фондов свидетельствует о сохранении объема в 2008г. на уровне 2007г., а затем снижение данного показателя на 18,5%. При этом среднегодовая стоимость основных фондов на конец периода составила 5926,5 тыс.руб. Анализ эффективности использования основных фондов проведем в таблице 2.9.

Таблица 2.9

Показатели использования основных фондов ОАО «Интерно-М»

| Показатели | 2007 | 2008 | 2009 | Отклонения, +, – | Темп роста, % | ||

| 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||||

| 1. Объем товаров, тыс. руб. | 163133 | 216813 | 221149 | 53680 | 4336 | 132,9 | 102,0 |

| 2. Среднегодовая стоимость основных фондов, тыс. руб. | 12778 | 13499 | 14460 | 721 | 961 | 105,6 | 107,1 |

| 3. Стоимость активной части ОПФ, тыс. р. | 12778 | 13499 | 14460 | 721 | 961 | 105,6 | 107,1 |

| 4. Доля активной части ОФ | 100 | 100 | 100 | 0 | 0 | 100,0 | 100,0 |

| 5. Прибыль до налогообложения, т. руб. | 7946 | 1337 | 765 | -6609 | -572 | 16,8 | 57,2 |

| 6. Среднесписочная численность рабочих, чел. | 296 | 325 | 361 | 29 | 36 | 109,8 | 111,1 |

| 7. Фондоотдача, руб. | 12,77 | 16,06 | 15,29 | 3,29 | -0,77 | 125,8 | 95,2 |

| 8. Фондоотдача активной части, руб. | 12,77 | 16,06 | 15,29 | 3,29 | -0,77 | 125,8 | 95,2 |

| 9. Фондовооруженность, тыс. руб./ чел. | 43,17 | 41,54 | 40,06 | -1,63 | -1,48 | 96,2 | 96,4 |

| 10. Фондорентабельность ОФ, % | 62,19 | 9,90 | 5,29 | -52,28 | -4,62 | 15,9 | 53,4 |

Анализ показал, что эффективность использования увеличилась в 2008г. на 3,29 руб. или 25,8%, а затем снизилась в 2009г. на 77 коп. или 4,8%.

Фондорентабельность значительно снизилась в анализируемом периоде: в 2008г. на 52,28%, в 2009г. на 4,62% и составила 5,29%

Следующим этапом анализа является изучение коэффициентов основных фондов в таблице 2.10.

Таблица 2.10

Анализ коэффициентов основных фондов ОАО «Интерно-М»

| Группы основных фондов | Коэффициенты | ||||

| ввода | выбытия | износа | годности | прироста | |

| Основные средства, всего | 0,06 | 0,004 | 0,62 | 0,38 | 0,07 |

| Здания | - | - | - | - | - |

| Сооружения | - | - | - | - | - |

| Машины и оборудование | 0,13 | 0,007 | 0,69 | 0,31 | 0,15 |

| Транспортные средства | - | - | 0,59 | 0,41 | - |

| Инвентарь | 0,04 | 0,03 | 0,29 | 0,61 | 0,008 |

| Прочие | - | - | 0,58 | 0,52 | - |

Анализ показал, что обновление основных фондов практически не производится. Степень износа составляет 62%, соответственно доля годности составляет 0,38 в целом по всем основным фондам. Наибольшая степень изношенности выявлена по машинам и оборудованию 69%, наименьшая по инвентарю 29%.

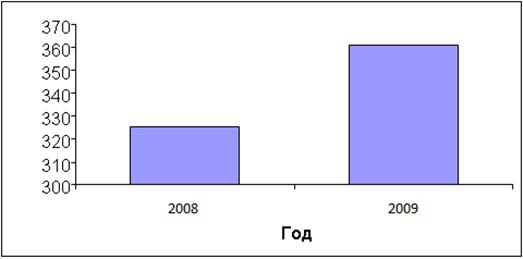

Анализ численности проведем в таблице 2.11. Анализ показал, что в 2009г. запланировано было увеличение численности на 30 чел., фактически численность выросла на 36 чел., таким образом, превышение планового показателя составило 6 чел. При этом изменилась структура численности: если в 2008г. руководители составляли 8,9%, то в 2009г. 9,7%, хотя плановый показатель составил 9%.

Таблица 2.11

Анализ численности ОАО «Интерно-М»

|

Показатели

|

2008 | 2009 | Отклонение | |||||||||

| план | факт | плана от базы | факта от базы | факта от плана | ||||||||

| чел. | % | чел. | % | чел. | % | чел | % | чел | % | чел. | % | |

| Всего | 325 | 100,0 | 355 | 100,0 | 361 | 100,0 | 30 | 109,2 | 36 | 111,1 | 6 | 101,7 |

| - специалисты | 296 | 91,1 | 323 | 91,0 | 326 | 90,3 | 27 | 109,1 | 30 | 110,1 | 3 | 100,9 |

| -руководители | 29 | 8,9 | 32 | 9,0 | 35 | 9,7 | 3 | 110,3 | 6 | 120,7 | 3 | 109,4 |

Наглядно рассмотреть динамику численности можно на рис. 2.4.

Диаграмма численности работников ОАО «Интерно-М» свидетельствует о том, что данный показатель вырос в 2009г. на 36 человек или 11,1%, составив в 2009г. 361чел.

![]()

Рис. 2.4. Динамика численности ОАО «Интерно-М»

Анализ затрат на 1 рубль товаров проведем в таблице 2.12.

Таблица 2.12

Анализ затрат ОАО «Интерно-М»

| Показатели | 2007 | 2008 | 2009 | +,- | % | ||

| 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||||

| 1. Выручка от реализации товаров, тыс. руб. | 163133 | 216813 | 221149 | 53680 | 4336 | 132,9 | 102,0 |

| 2. Себестоимость товаров, тыс. руб. | 165591 | 215416 | 217785 | 49825 | 2369 | 130,1 | 101,1 |

| 3. Затраты на рубль товаров, коп. | 1,02 | 0,99 | 0,98 | -0,02 | -0,01 | 97,9 | 99,1 |

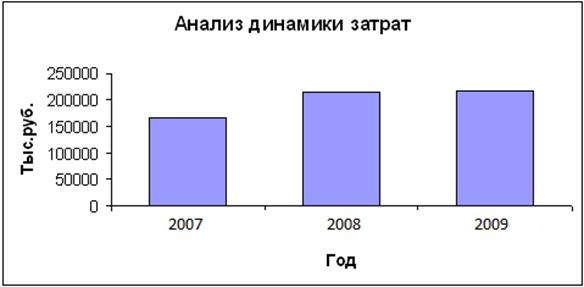

Исследование показало, что увеличение оказанных товаров составило 53680 тыс.руб. в 2008г. и 4336 тыс.руб. в 2009г., то есть на 32,9% и 2% соответственно. Выявлено отставание темпа роста себестоимости товаров: в 2008г. 49825 тыс.руб. или 30,1% и в 2009г. 2369 тыс.руб. или 1,1%. Таким образом, затраты на 1 рубль товаров снизились на 0,02 коп. и 0,01 коп., а следовательно увеличилась прибыль предприятия.

Наглядно рассмотреть динамику проданных товаров и затрат можно на рис.2.5.,2.6.

Рис. 2.5. Динамика продажи товаров ОАО «Интерно-М»

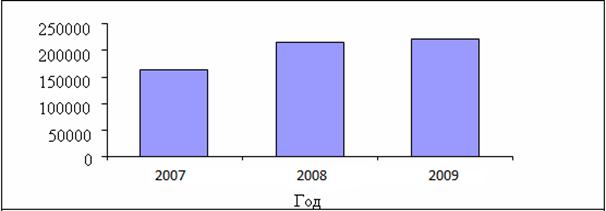

Диаграмма выручки от реализации товаров показывает значительный рост в 2008г., в 2009г. изменения незначительны. Прирост в 2008г. составил 53680тыс.руб. или 32,9%, а в 2009г. – 4336тыс. руб. или 2%.

Рис. 2.6. Динамика затрат ОАО «Интерно-М»

Динамика затрат в 2007-2009гг. аналогична выручке от реализации: значительный рост в 2008г., в 2009г. изменения незначительны.

Анализ финансовой устойчивости проведем в таблице 2.13. Анализ финансовой устойчивости показал, что собственных источников достаточно для формирования запасов и затрат.

Таблица 2.13

Абсолютные показатели финансовой устойчивости

| Показатели | 2007 | 2008 | 2009 |

| 1. Внеоборотные активы (стр.190) | 8311 | 6322 | 5542 |

| 2. Собственный капитал (стр.490) | 11592 | 11500 | 11633 |

| 3. Долгосрочные обязательства (стр.590) | 378 | 465 | 214 |

| 4. Краткосрочные кредиты (стр.610) | 0 | 0 | 0 |

| 5. Запасы (стр.210) | 2356 | 2813 | 2044 |

| 6. Функционирующий капитал | 11970 | 11965 | 11847 |

| 7. Всего источников | 11970 | 11965 | 11847 |

| Излишек (недостаток) СК | 9236 | 8687 | 9589 |

| Излишек (недостаток) ФК | 9614 | 9152 | 9803 |

| Излишек (недостаток) всего источников | 9614 | 9152 | 9803 |

| Тип финансовой устойчивости | абсолютная | абсолютная | абсолютная |

Таким образом, можно говорить об абсолютной независимости в рамках данной методики анализа.

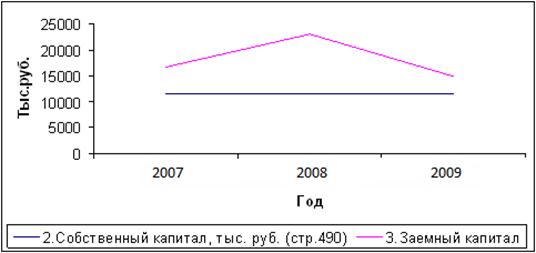

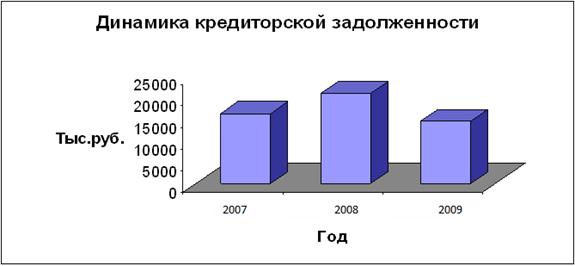

Диаграмма капитала свидетельствует о сохранении собственного капитала в течение анализируемого периода на одном уровне: от 11500тыс руб. до 11633 тыс.руб. При этом заемный капитал значительно вырос в 2008г., а затем снизился в 2009г., стремясь к уровню собственного капитала.

Рис. 2.7. Динамика показателей собственного и заемного капитала ОАО «Интерно-М»

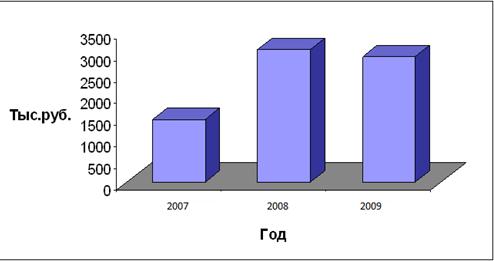

Рис. 2.8. Динамика денежных средств ОАО «Интерно-М»

Диаграмма остатка денежных средств показывает накопления наиболее ликвидных активов в 2007г. более 1500 тыс.руб., в 2008-2009гг. более 3000тыс.руб.

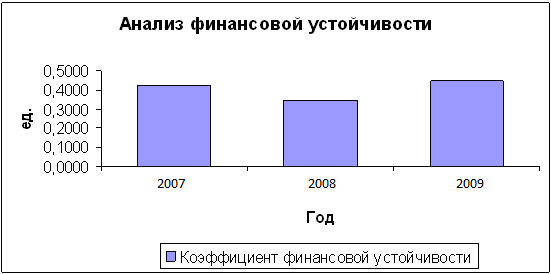

Рис. 2.9. Динамика показателей финансовой устойчивости ОАО «Интерно-М»

Динамика показателей финансовой устойчивости свидетельствует о стабильном положении анализируемого предприятия.

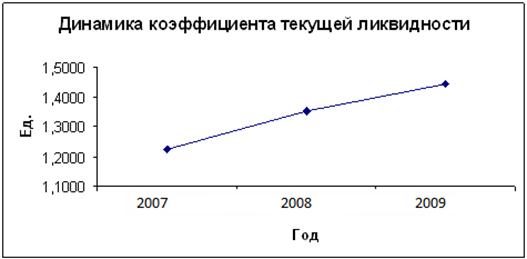

Рис. 2.10. Динамика показателей ликвидности ОАО «Интерно-М»

Повышение коэффициента текущей ликвидности свидетельствует о росте возможностей предприятия погашать свои текущие обязательства.

Анализ деловой активности проведем в таблице 2.14.

Таблица 2.14