Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Управління реальними інвестиціями на підприємстві

Дипломная работа: Управління реальними інвестиціями на підприємстві

Інститут менеджменту та фінансів при

Київському національному університеті

імені Тараса Шевченка

кафедра менеджменту інноваційної та інвестиційно діяльності

Випускна кваліфікаційна робота

бакалавра з менеджменту на тему:

“Управління реальними інвестиціями на підприємстві ”

студента 4-го курсу спеціальності

6.050200 Менеджмент організацій”

Морозова Олексія Еріковича

Науковий керівник:

д. е. н., професор

Євтушевський В.А.

Київ – 2005 р.

Інститут менеджменту та фінансів при

Київському національному університеті імені Тараса Шевченка

«Затверджую»

Директор Інституту

менеджменту та фінансів,

д.е.н., професор

Д.М. Черваньов

“ ” 2005р.

ЗАВДАННЯ

на випускну кваліфікаційну роботу бакалавра з менеджменту студента 4 курсу денної форми навчання спеціальності 6.050200 Менеджмент організацій” Морозова Олексія Еріковича

1. Тема роботи: “Управління реальними нвестиціями на підприємстві”

затверджена на засіданні кафедри менеджмент організацій

“ ” . 2005р., протокол № .

2. Строк завершення роботи 7 червня 2005 року .

3. Попередній захист роботи 26 травня 2005 року .

4. Предмет дослідження: напрямки управління реальними інвестиціями, оцінка ефективності реальних інвестицій;

5. Об’єкт дослідження: інвестиційна діяльність підприємства;

6. Мета дослідження: проявити розуміння особливостей інвестування в реальні активи, оволодіння навичками економічного аналізу інвестиційних проектів і способів його фінансування з використанням відповідних методів оцінки, для підготовки управлінського рішення про доцільність включення проекту в інвестиційний план (бюджет капіталовкладень) підприємства;

7. Перелік демонстраційного матеріалу для захисту роботи, результати розрахунків:

Зміст роботи; вступ; висновки; додаток Е: “Статистичні дані про реальні

івнестиції в Україні”; додаток К: “Індекси промислового виробництва”.

8. Графік консультацій

|

Дата консультації |

Консультант | Зміст консультації | Підпис консультанта |

| 4.03.05 | Євтушевський В.А. | Узгодження теми роботи | |

| 15.03.05 | Євтушевський В.А | Попередн узгодження плану роботи | |

| 29.03.05 | Євтушевський В.А | Затвердження плану роботи | |

| 7.04.05 | Євтушевський В.А | Поточний контроль ходу виконання роботи | |

| 15.04.05 | Євтушевський В.А | Затвердження змісту першого розділу | |

| 22.04.05 | Євтушевський В.А | Поточний контроль виконання другого розділу | |

| 13.05.05 | Євтушевський В.А | Затвердження другого розділу | |

| 17.05.05 | Євтушевський В.А | Консультація з питань сучасних тенденцій інвестування в економіці | |

| 31.05.05 | Євтушевський В.А | Узгодження третього розділу | |

| 3.06.05 | Євтушевський В.А | Консультація з питань оформлення роботи | |

| 8.06.05 | Євтушевський В.А | Затвердження роботи, видача рецензії |

9. Календарний план виконання завдання:

| піп | Зміст виконаної роботи | Строки виконання | Відмітка керівника про виконання |

| 1 | Затвердження теми роботи | до 5.03.05 | |

| 2 | Затвердження плану роботи | до 18.03.05 | |

| 3 | Написання першого розділу | до 15.04.05 | |

| 4 | Написання другого розділу | до 18. 05.05 | |

| 5 | Написання третього розділу | до 1.06.05 | |

| 6 | Написання вступу, висновків | до 1.06.05 | |

| 7 | Затвердження роботи | до 5.06.05 | |

| 8 | Здача робти в деканат | до 10.06.05 |

Науковий керівник: Євтушевський Володимир Андрійович

Студент: Морозов Олексій Ерікович

Зміст

Вступ…………………………………………………………………………………………………..……….. 3

Розділ 1 Теоретичн основи управління реальними інвестиціями………..……6

1.1. Реальні інвестиції та їх структура…………………………………………………………...6

1.2. Особливості управління реальними інвестиціями………….…………………..…14

1.3.Оцінка ефективності реальних інвестицій…………………………………………… 27

Розділ 2 Управління реальними інвестиціями підприємства з

переробки металобрухту ТОВ СП “Укрроссталь” …………….………35

2.1 Вибір пріоритетних напрямків реального інвестування

СП Укрроссталь……………………………………………………………………………….………..35

2.2 Складання бізнес-плану реального інвестиційного проекту

СП “Укрроссталь”………………………….……………………………………………………….... 44

2.3 Оцінка привабливості реальних нвестиційних альтернатив

СП Укрроссталь”…………………………………………………………………………………..…. 56

Розділ 3 Інформаційні системи як інструмент підвищення

ефективност управління реальними інвестиціями…………………....70

3.1 Інформаційні системи в процесі управління реальними інвестиціями…70

3.2 Програмні засоби управління реальними інвестиційними проектами ...78

3.3 Впровадження нформаційних систем з підтримки прийняття рішень

на СП Укрроссталь”………………………………………………………………………………..84

Висновки………………………………………………………………………………………..…………..87

Література ………………………………………………..………………………………………………..91

Додатки

Вступ

Без капіталовкладень неможливо тривале снування жодного підприємства: той хто не робить інвестицій, не збільшує і не удосконалює свої активи, не має майбутнього. Від інвестицій, їхнього обсягу структури залежать перспективи підприємства, його можливості утриматись на ринку.

Актуальність теми дослідження полягає у потребі господарюючого суб’єкта раціонально робити вибір серед багатьох альтернатив інвестиційного розвитку. Обраний напрямок вкладання коштів має відповідати стратегічним і тактичним цілям, інвестиційній стратегії розвитку підприємства.

В роботі розглядаються реальні інвестиції, їх види, способи залучення, аналіз привабливості інвестиційних альтернатив. Оскільки формою реалізації реальних інвестицій є інвестиційний проект, то розглядається передінвестиційна фаза розробки інвестиційного проекту, а саме пошук нвестиційних концепцій, попередня підготовка проекту, оцінка техніко-економічно та фінансової прийнятності.

Саме реальні інвестиції виступають джерелом розвитку виробництва, ведуть до збільшення виробничого капіталу, оновлення основних фондів, розширення асортиментного ряду продукції, розбудови і укріплення основи для конкурентної боротьби, збільшення фінансової міцності підприємства. При цьому враховується специфіка підприємства, його відносні (у порівнянні з іншими господарюючими суб’єктами) переваги, а також знову виникаючі можливості.

Метою дипломної роботи є - на основі аналізу економічної літератури та практичного матеріалу визначити основні напрямки ефективного управління інвестиціями, проявити розуміння особливостей нвестування в реальні активи, оволодіння навичками економічного аналізу нвестиційних проектів і способів його фінансування з використанням відповідних методів оцінки, для підготовки управлінського рішення про доцільність включення проекту в інвестиційний план (бюджет капіталовкладень) підприємства.

Для досягнення поставленої мети були поставлені такі задачі:

- розкрити необхідність, сутність та механізм управління реальними інвестиціями;

- проаналізувати на практичному приклад вибір напрямків реального інвестування;

- проаналізувати розробку реального нвестиційного проекту;

- проаналізувати привабливість нвестиційних альтернатив для вибору проекту для фінансування підприємством;

- оцінити основні напрямки підвищення ефективності реальних інвестицій на підприємстві;

- дослідити можливості підвищення ефективності управління реальними інвестиціями за допомогою інформаційних систем з підтримки прийняття рішень.

У бакалаврській роботі об’єктом дослідження є інвестиційна діяльність підприємства;

Предметом роботи стали напрямки управління реальними нвестиціями, оцінка привабливості інвестиційних альтернатив. На основі заданого набору вихідних даних проведено економічний нвестиційний аналіз капіталовкладення в освоєння нової технології виробничо діяльності, закупівлю нового обладнання, його установку підприємством для підвищення ефективності виробничої діяльності й оцінений економічний стимул підприємства профінансувати цей проект.

Методологічною основою аналітичних розрахунків ефективності реальних інвестицій стали кілька формалізованих способів оцінки:

- по чистій приведеній вартості;

- по внутрішній нормі прибутку ;

- по індексі рентабельності;

- по поточному строку окупності;

- по простій ставці прибутковості (середньо рентабельності).

Крім того проведені розрахунки точки беззбитковості реальних інвестицій та аналіз чутливості основних показників ефективності до зміни параметрів.

В першому розділі розглядаються теоретичні основи реального інвестування, розкривається зміст та структура реальних нвестиції, залежність обсягу інвестицій від зовнішніх факторів, розглянутий життєвий цикл інвестиційного проекту згідно бачення Програми промислового розвитку ООН (UNIDO). В другому і третьому параграфі закладена методологічна основа для практичних досліджень другого розділу.

В параграфі ”Особливост управління реальними інвестиціями» визначені підходи до формування стратегії і тактики вибору пріоритетних напрямків реального інвестування, формування джерел фінансових ресурсів для здійснення реальних інвестицій, та концепція “бізнес-плану”.

В параграфі “Оцінка ефективності реальних нвестицій” закладена методологічна основа аналітичних розрахунків ефективност реальних інвестицій.

В другому розділі на основі виробничих даних підприємства ТОВ СП Укрроссталь”, що спеціалізується на заготівлі та переробці металевого брухту, зроблені дослідження по розробці та оцінці привабливості реального нвестиційного проекту згідно стадіям передінвестиційного етапу життєвого циклу проекту: проаналізовано вибір пріоритетних напрямків реального інвестування, здійснена розробка бізнес-плану інвестиційного проекту, проаналізовано привабливість інвестиційних альтернатив для вибору проекту під реалізацію;

Третій розділ містить дослідження можливості підвищення ефективності управління реальними інвестиціями за допомогою інформаційних систем з підтримки прийняття рішень. Обґрунтована доцільність застосування сучасних інформаційних систем, зроблений порівняльний аналіз характеристик та можливостей програм з підтримки прийняття рішень, приведений приклад застосування нформаційних систем на підприємстві ТОВ СП “Укрроссталь”.

У висновках зроблено підсумки та узагальнення по зроблених дослідженнях, ступеню виконання поставлених завдань.

Розділ 1. Теоретичн основи реального інвестування

1.1. Реальні інвестиції та їх структура

Закон України Про інвестиційну діяльність” від 18 вересня 1991 року визначає інвестиції як всі види майнових та нтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інш види діяльності, у результаті чого створюється прибуток або соціальний ефект.

Реальні інвестиції – це вкладання коштів у реальні активи як матеріальн (основні та оборотні виробничі засоби, будівлі, споруди, обладнання, товарно-матеріальні цінності), так і нематеріальні (патенти, ліцензії, ноу-хау”, технічна, науково-практична, інструктивна, технологічна, проектно-кошторисна та інша документація) 1.

Інвестиції в основний капітал забезпечують приріст матеріальних активів збільшення виробничих фондів, амортизація яких, у свою чергу, є джерелом подальшого розвитку виробництва.

Інвестування оборотного капіталу необхідне для відтворювальних процесів у виробництві, сприяє його розширенню та збільшенню доходу.

На відміну від фінансових, реальні інвестиції повністю спрямовуються на збільшення виробничого капіталу, тобто в основний капітал і на приріст товарно-матеріальних запасів, а також у нематеріальні активи.

Термін “реальні інвестиц застосовується в міжнародній практиці економічного аналізу і, зокрема, використовується у системі національних рахунків ООН.

Реальн нвестиції виступають у вигляді 2:

· Нетто-інвестицій, або початкових інвестицій, які здійснюються на основі проекту або при купівлі підприємства ( фірми);

·

![]() реінвестицій (знову вивільнен

нвестиційні ресурси, які використовуються на придбання нових засобів

виробництва);

реінвестицій (знову вивільнен

нвестиційні ресурси, які використовуються на придбання нових засобів

виробництва);

1 А.А. Пересада. Управління інвестиційним процесом. – К.: Лібра, 2002.- 472с.

2 С.И. Соколов “Инвестиционная деятельность: теория и практика”. М.:“АиН”,1998-264с.

· Нетто-інвестиц разом із реінвестиціями утворюють брутто-інвестиції.

Можна виділити такі види реальних інвестицій:

§ Інвестиц відновлення, що здійснюються за рахунок коштів фонду відшкодування підприємства;

§ Інвестиц розширення (чисті інвестиції), що здійснюються за рахунок частини національного доходу або за рахунок фонду чистого накопичення ;

§ Валов нвестиції – це нвестиції оновлення і розширення разом.

Для характеристики реальних інвестицій на макрорівні в міжнародній практиц використовуються такі показники1:

1. Обсяг інвестицій, тобто вартісний вираз вкладеного капіталу.

2. Норма інвестицій – відношення обсягу інвестицій до валового національного продукту або валового внутрішнього продукту.

3. Коефіцієнт приросту капіталоємності, що характеризує ефективність інвестицій та ефективність накопичення. Він визначається як відношення валових інвестицій в основний капітал до приросту валового національного продукту за той самий період.

4. Накопичення – це використання частини національного доходу на розширене відтворення. Накопичення являє собою приріст основного капіталу, матеріально-технічних запасів, невиробничих активів, і, відповідно, збільшення обсягів виробництва продукції та послуг.

У країнах з перехідною економікою ці показники неоднакові, їх рівень коливається залежно від рівня розвитку країни, стану її економіки.

Основну частину реальних інвестицій у країнах з ринковою економікою складають приватн нвестиції, у межах 60-70% (максимальним показником - 70% - характеризується США). Такі інвестиції спрямовані в основному у прибуткові передові галуз промисловості, а держава інвестує збиткові галузі.

![]()

1 Ложникова А.В. Инвестиционные механизмы в реальной экономике. М.: М3 – ПРЕСС. –2001. – 176с.

Співвідношення між реальними та фінансовими інвестиціями пов’язане, насамперед, з нвестиційною стратегією підприємства. По-перше визначальну роль грає тип підприємства: інституціональне чи виробничого спрямування; по-друге – стадія життєвого циклу.

Реальні інвестиц (будівництво, організація виробництва, придбання нерухомості завжди вважалися надійним розміщенням капіталу і захистом від інфляції, тому що:

a) ціни на ці об’єкти зростають більш швидкими темпами, ніж знецінюється національна валюта;

b) реальні інвестиції завжди дають більш вигідну віддачу капіталу, ніж вкладення у фінансові активи;

c) реальні інвестиції – найбільш значний показник фінансового стану (іміджу) будь-якої компанії, що розвивається, або виробництва, гарант залучення в інвестиційну діяльність різних приватних інвесторів.

Серед основних результатів реальних інвестицій необхідно виділити: ефективне розміщення продуктивних сил, що забезпечує гармонійний розвиток галузей народного господарства, реалізацію соціальних програм.

Але необхідно пом’ятати, що реальним інвестиціям, крім того, притаманний високий рівень морального старіння і вони є найменш ліквідними активами підприємства.

Найбільш загальною може бути така класифікація реальних інвестицій 1.

За джерелами фінансування:

§ централізовані – за рахунок коштів державного бюджету та державних кредитів;

§ децентралізовані – за рахунок довготермінових банківських кредитів, власних коштів підприємств, іноземних нвестицій.

![]()

1Данілов О.Д. Інвестування: Навчальний посібник. – Видавничий Дім Комп’ютер прес”, 2001.- 364с.

Галузевий поділ реальних інвестицій на нинішньому етапі має такий вигляд: машинобудування та металообробка; торгівля та громадське харчування; будівництво; целюлозо-паперова промисловість;

промисловість будівельних матеріалів та ін.

Відповідно до регіонального поділу обсяг залучених інвестицій у різні регіони залежить від нвестиційного клімату, послідовності проведення ринкових реформ, рівня розвитку економічного потенціалу, динаміки перетворення виробничої та фінансової інфраструктури, ефективності використання природних та трудових ресурсів

Основні форми реального інвестування наведені на у додатку А.

Залежність обсягу інвестицій від зовнішніх факторів

На обсяг нвестицій впливають багато факторів та окремих макроекономічних процесів, причому в більшості випадків ця залежність може бути як прямою, так і оберненою1 (додаток Б).

1. Пряма залежність спостерігається між часткою заощаджень у доходах населення та обсягом нвестицій. У свою чергу, зі збільшенням доходу збільшується обсяг інвестицій, спрямованих на заощадження.

2. За винятком ринку нерухомості, валютного ринку та ринку лікувальних засобів спостерігається обернена залежність обсягів інвестицій від темпів інфляції в країні (високий рівень інфляції знецінює майбутній прибуток від інвестицій). Цей фактор ма вирішальне значення в разі довготермінового інвестування.

3. Є обернена залежність обсягів нвестицій від ставки банківського відсотка (інвестування у певний об’єкт буде ефективним, якщо дохідність інвестицій перевищує ставку банківського відсотка). Зміна відсоткової ставки впливає як на заощадження, так і на інвестиції, але в протилежних напрямках.

4. Прибуток є основною метою здійснення інвестицій, тому чим вища норма

![]()

1Хобта В. М. Управление инвестициями. Механизм, принципы, методы. – Донецк 1996г.

5. очікуваної дохідності за певним об’єктом вкладення, тим він більш привабливий для інвестора ( спостерігається пряма залежність).

6. При збільшенні рівня податкового тиску зменшується попит на інвестиції (обернена залежність).

7. Збільшення норм амортизації сприяє нагромадженню капіталу (пряма залежність).

Життєвий цикл інвестиційного проекту

Реальн нвестиції здійснюються у формі інвестиційний проекту.

Поняття “інвестиційний проект” ма два значення 1.

I. Діяльність, яка передбачає здійснення комплексу заходів для досягнення визначеної мети при обмежених ресурсах у визначені терміни.

II. Система організаційно-правових та розрахунково-фінансових документів, що необхідні для здійснення визначених заходів, які містять їх опис.

Проекти прийнято поділяти на тактичн та стратегічні.

Тактичн проекти, пов’язані із збільшенням обсягів виготовлення продукції, підвищенням якості, модернізацією обладнання.

Стратегічн проекти, що передбачають зміну форм власності або кардинальну зміну характеру виробництва.

Життєвий цикл проекту – це час від першої затрати до останньої вигоди проекту. Він відобража розвиток проекту, роботи, які проводяться на різних стадіях його підготовки, реалізації та експлуатації.

Цикл проекту певною схемою або алгоритмом, за допомогою якого встановлюється певна послідовність дій при його розробці та впровадженні.

Програмою промислового розвитку ООН (UNIDO) запропоновано бачення проекту як циклу, що складається з трьох окремих фаз – передінвестиційної, інвестиційної та експлуатаційної 2.

![]()

1Шапиро В.Д. Управление проектами. Спб.: «Два Три», 1996.

2 А.А. Пересада. Управління інвестиційним процесом. К.: Лібра, 2002.- 472с.

I. Передінвестиційна фаза має наступні стадії:

а) пошук інвестиційних концепцій (opportunity studies);

б) попередня підготовка проекту (pre-feasibility studies);

в) остаточне формулювання проекту та оцінка прийнятності (fasibility studies);

г) етап фінального розгляду проекту та прийняття рішення (final evaluation);

II. Інвестиційна фаза:

а) встановлення правової , фінансово та організаційної основ для здійснення проекту; б) придбання і передача технологій; в) детальне проектне опрацювання та укладання контрактів; г) придбання землі; д) будівельні роботи і встановлення обладнання; ж) перед виробничий маркетинг; з) набір і навчання персоналу; е) здача в експлуатацію запуск.

III. Фаза експлуатації:

розглядається у довгостроковому та короткостроковому планах. У першому вивчається можливе виникнення проблем, пов’язаних із застосуванням обраної технології, функціонування обладнання, кваліфікацією персоналу. У довгостроковому – обрана стратегія та сукупн витрати на виробництво і маркетинг, а також надходження від продажу.

Інвестиції в основний капітал

Найпоширенішим об’єктом інвестування є основний капітал (фонди)1, до якого відносять: земельні ділянки; капітальні витрати на покращення землі; будови; машини та обладнання; транспортні засоби; інструменти; приладдя; робоча та продуктивна худоба; багаторічні насадження та інші основні засоби виробництва.

Основні виробнич фонди інвестиційної сфери поділяються на фонди будівельного та виробничого призначення. До фондів будівельного призначення відносяться: будівельні машини та механізми, обладнання силове та виробниче, транспортні засоби всіх видів, виробничі будівлі та споруди, інші основні засоби виробництва, до яких включають інструменти,

контрольно-вимірювальні пристрої, господарський інвентар терміном служби

![]()

1Дорошенко В.К. “Инвестиционная деятельность: теория и практика”. М.:“АиН”,1998– 64с.

більше одного року, незалежно від вартості.

До фондів виробничого призначення відносяться машини, обладнання, передаточні пристрої, транспортні засоби, виробничий нвентар, будівлі, споруди підсобних та допоміжних виробництв, що виділені на самостійний промисловий баланс, які входять до складу підприємств, організацій та фірм інвестиційної сфери.

Вкладаючи кошти в основні фонди, інвестор маж зробити їх оцінку за повною первісною вартістю або за відновною вартістю.

Первісна оцінка основних фондів є вартість їх придбання або створення, тобто оплачена сума грошових коштів чи їх еквівалентів, або справедлива вартість будівель та споруд визначається за кошторисною вартістю на момент введення в бухгалтерському балансі підприємства, називається, первісною балансовою вартістю основних фондів.

Оцінка за відновною вартістю основних фондів (з урахуванням індексації) установлюється Міністерством економіки і Міністерством фінансів разом з Фондом держаного майна України. Вона здійснюється щорічно після звітного року станом на 1 січня наступного року в Україні.

Інвестування оборотного капіталу

Для забезпечення безперервності процесу відтворення товаровиробники повинні мати не тільки основний, але і оборотний капітал (оборотні фонди).

На відміну від основного капіталу, оборотний споживається в одному виробничому циклі і його вартість повністю переноситься на вартість виготовленої продукції. Він не бере участі у створенні вартості, а обслуговує тільки процес обігу товарів.

Інвестиції в оборотний капітал носять довгостроковий характер і в цілому розумінні не відрізняються від інших реальних інвестицій.

![]() Інвестиції, вкладені у

запаси сировини, основні матеріали, конструкції, вироби та допоміжні матеріали,

пальне, запчастини, тару, МШП, у незавершене виробництво, напівфабрикати

власного виготовлення й витрати майбутніх періодів, складають оборотні виробнич

засоби (фонди)1.

Інвестиції, вкладені у

запаси сировини, основні матеріали, конструкції, вироби та допоміжні матеріали,

пальне, запчастини, тару, МШП, у незавершене виробництво, напівфабрикати

власного виготовлення й витрати майбутніх періодів, складають оборотні виробнич

засоби (фонди)1.

1 А.А. Пересада. Управління інвестиційним процесом. – К.: Лібра, 2002.- 472с.

Вони обслуговують процес виробництва і необхідні для грошових розрахунків за товарно-матеріальн цінності і для погашення дебіторської заборгованості.

Інвестиції, вкладені у готову продукцію і виконані роботи, призначені для реалізації, кошти на рахунках у банках, у дорозі, розрахунках, касі, складають оборотний капітал. Готова продукція – це уречевлений капітал у вигляді основних виробничих активів необхідного виробничого запасу сировини, основних і допоміжних активів.

В інвестуванні оборотного капіталу можна прослідкувати три етапи 1:

1. Первісне інвестування при створенні підприємства базується на формуванні статутного капіталу підприємства. Мінімальні вимоги щодо нього повинні бути істотно збільшені для того, щоб він виконував не формальну, а активну роль у фінансах підприємствах.

2. Підтримка кругообігу капіталу діючого підприємства не потребує довгострокового інвестування коштів. Однак тут неможливо обійтися без активізації короткострокового банківського кредитування.

3. Інвестування у приріст оборотних засобів при розширенні обсягів і масштабів господарської діяльност передбачає пошук додаткових інвестиційних можливостей відносно до довгострокових вкладень для збільшення оборотного капіталу підприємства. Джерелами фінансування можуть стати прибуток підприємства, довгостроков кредити банків, фінансова допомога вищих організацій і кошти бюджету.

![]()

1 Серегеев И.В. “ Организация и инвестирование” К.: ІЗМН, 1996. - 200 с.

1.2. Управління реальними інвестиціями

Управління реальними нвестиціями містить в собі розробку інвестиційної стратегії, що у свою чергу рунтується на інвестиційній політиці. Управління інвестиційна стратегія та тактика підприємства реалізується через вибір стратегічних цілей і завдань та методів їх досягнення. Політика управління реальними інвестиціями становить частину загальної інвестиційної політики підприємства, що забезпечу підготовку, оцінку і реалізацію найбільш ефективних реальних інвестиційних проектів. Основою обгрунтування інвестиційної політики підприємства служить аналіз ринку продукції, яка виробляєтся підприємством.

Напрямки реального інвестування:

1) інвестиції в підвищення ефективності. Їх мета – це створення насамперед умов для зниження витрат фірми за рахунок заміни устаткування, навчання персоналу, переміщення виробничих потужностей у регіони з більш вигідними умовами виробництва;

2) інвестиції в розширення виробництва. Завданням такого інвестування є

розширення можливостей випуску товарів для сформованих ринків у

межах існуючих виробництв;

3) інвестиції у створення нових виробництв. Такі інвестиції забезпечують створення нових підприємства, як випускатимуть товари, що не виготовлялися фірмою раніше (здійснювати новий тип послуг), або дозволяють фірмі вийти на нові для неї ринки;

4) інвестиції заради задоволення вимог державних органів управління. Цей різновид інвестицій є необхідним у тому випадку, коли фірма стає перед необхідністю задовольнити вимоги влади в частин екологічних стандартів, безпеки виробництва або інших умов діяльності, що не можуть бути забезпечені тільки шляхом удосконалення менеджменту.

В основ стратегії вибору пріоритетних напрямків інвестування знаходиться інвестиційна політика підприємства. Що в свою чергу ґрунтується на аналізі ринку продукції, що виробляється цим підприємством, або нової, запланованої до випуску. Головною метою вивчення ринку є оцінка можливості збуту цієї продукції.

При проведенн аналізу ринку продукції підприємства оцінюються:

§ географічні межі ринку реалізац продукції;

§ загальний обсяг реалізації продукц на відповідному ринку протягом попередніх трьох років, у тому числі тієї, що виготовляється підприємствами-конкурентами;

§ прогноз динаміки споживчого попиту на період наміченої інвестиційної політики підприємства;

§ наявність підприємств-конкурентів на цьому ринку;

§ технічний рівень продукц підприємства;

§ можливості підвищення конкурентоспроможності продукції підприємства і розширення рику збуту в рамках конкретних інвестиційних проектів1.

Також до найбільш важливих факторів, які визначають стратегічне і тактичне інвестиційне планування фірми, належить загальна економічна ситуація і макроекономічн передумови інвестицій. Як приклад можно розглянути таку ситуацію:

Станом на 1994р. найбільш високий рейтинг, у тому числі з погляду інвестиційної привабливості, мали переважно сировинні галузі, а більш низький – обробні (харчова – 1,08; газова – 0,98; нафтовидобувна – 0,93; нафтопереробна – 0,86; лісова деревообробна – 0,85 ;хімічна – 0,79; легка – 0,77; електроенергетика – 0,74; вугільна – 0,72)2

![]() Такий стан, крім іншого був

обумовлений тим, що сировинні галузі експортують свою продукцію, і вже сам факт

більш регулярного одержання платежів надавав їм перевагу над перед обробними

галузями. Низький рейтинг електроенергетики визначається відносно низькою

нормою прибутку через високу капіталомісткість галузі.

Такий стан, крім іншого був

обумовлений тим, що сировинні галузі експортують свою продукцію, і вже сам факт

більш регулярного одержання платежів надавав їм перевагу над перед обробними

галузями. Низький рейтинг електроенергетики визначається відносно низькою

нормою прибутку через високу капіталомісткість галузі.

1Методологические рекомендации по разработке инвестиционной политики предприятия. Утв. Мин. экономики РФ №118 от 1.09.99.

2Крейнина М.Н. Аналіз фінансового стану та інветиційної привабливост акціонерних товариств у промисловості, будівництві, торгівлі – К.ИКЦ ДИС”,1994. –142с.

Починаючи з 1996 р. відбувається поступова зміна рейтингу галузей щодо їхньої інвестиційно привабливості. Аналіз тенденції зміни курсу акцій показав, що в обробних галузях (важке машинобудування) ринкова ціна акцій почала зростати більш нтенсивно ніж у сировинних.

Чи свідчить така тенденція про зниження інвестиційної привабливості сировинних галузей однозначної відповіді дати не можна. Проте, одна з причин – це те, що сировинн компанії певною мірою “вичерпали” резерв зростанння цін акцій, довівши ціни на власну продукцію до рівня світових. Високі ж фінансові, політичні, технологічн ризики в умовах перехідної економіки не дозволяють забезпечити помітного зростання за рахунок зовнішніх інвестицій.

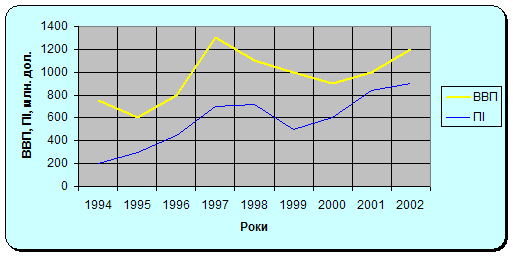

Зростання курсу акцій підприємства обробних галузей свідчить про позитивні структурні зрушення в економіці країни і про посилення уваги з боку інвесторів до високотехнологічних виробництв. Імовірних причин тут дві. Перша: починаючи з 1994 р. почала змінюватись загальна тенденція капіталовкладень – неефективн технології не фінансуються. Друга: високе спрацювання основних виробничих фондів, у тому числі у видобувних галузях, об’єктивно обумовлює посилення уваги до виробництва засобів виробництва. В свою чергу від обсягу інвестицій залежить обсяг ВВП (рис 1.1)

Рис. 1.1. Динаміка ВВП і прямих інвестицій

|

Слід зазначити, що світова тенденція свідчить про перспективність

інвестування у високотехнологічн виробництва, банківську справу, засоби телекомунікації. Разом з тим у сучасних умовах, виходячи зі сформованого світового поділу праці, найбільш інвестиційно привабливими залишаються видобувні галузі, важке машинобудування і транспорт1.

При формуванні стратегічних планів інвестиційної діяльності варто враховувати і ту обставину, що в умовах сучасної економіки функція пропонування, яка виражається кривою, у більшост промислових галузей є прямою, паралельною горизонтальній осі.

Таке положення, зокрема обумовлене тим, що використання фактичного виробничого потенціалу українсько економіки знаходиться приблизно на рівні 50%. Виходячи з цього, зростання обсягів виробництва може бути досягнуте на існуючих виробничих потужностях без будь яких значних додаткових витрат капітального характеру. Зрозуміло, рівень якості продукції, що випускається, в основному не відповідає світовим вимогам. Але з урахуванням величезної ємності внутрішнього ринку, така ситуація цілком можлива.

Тактика інвестиційної діяльност безпосередньо пов’язана з дивідендною політикою фірми, точніше, дивідендна політика багато в чому є основою тактики інвестування. Для більшості великих фірм зниження розмірів дивідендів є вкрай небажаним і спостерігається дуже рідко, навіть у випадках, коли до цього змушують об’єктивні економічн обставини.

Дивіденди, як виплачуються акціонерам, як правило, є об’єктом оподаткування, тому що включаються в загальний розмір оподаткованого доходу людини. Отже, прибутковість інвестицій в акції підприємства повинна перевищувати без ризикову прибутковість по державних паперах (як правило, вони не підлягають оподаткуванню) як мінімум на величину податку.

Отриман дивіденди можуть або реінвестуватись, або витрачатись у поточному періоді. На сучасному етапі, коли більша частина акцій “розпорошена” між безліччю акціонерів, а середній рівень доходів акціонерів порівняно низький, переважа тенденція 100% одержання дивідендів.

![]() 1О.Ф Балацький, О.М. Теліжко Управління інвестиціями - С.:

Університетьска книга, 2003. - С.225

1О.Ф Балацький, О.М. Теліжко Управління інвестиціями - С.:

Університетьска книга, 2003. - С.225

Однак у тактичному плані більш ефективно реінвестувати відповідну частину дивідендів у розширення, модернізацію або перепрофілювання фірми. Інвестиційні проекти, що забезпечують виконання даного завдання, є найбільш прийнятним з тактичних міркувань.

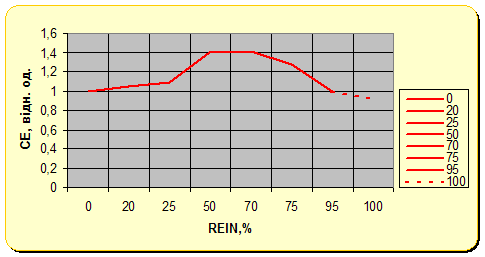

|

На рис. 1.2. показана найбільш типова залежність між рівнем реінвестування дивідендів (REIN) і курсовою ціною акцій підприємств важкого машинобудування. Курсова ціна акцій приймалася як середня по галузі. Базою для статистичного прогнозування зміни ціни акцій прийняті дані за 1995 1997 рр. Показники приймалися в порівняльних цінах 1.

Рис. 1.2. Залежність курсової ціни акцій від рівня реінвестування девідендів

На графіку можна виділити чотири характерні зони. В інтервалі реінвестування 0-20% спостерігається незначний приріст курсової ціни акцій. Обсягів ресурсів, як залучені таким чином, очевидно не досить для серйозних технологічних зрушень.

В інтервал 20-50% відбувається зростання курсової ціни акцій, що складає близько 20-25% від рівня поточної ціни.

В інтервал 50-65% збільшення ціни акцій припиняється. Цікаво, що при рівні реінвестування дивідендів понад 65% відбувається зворотна зниження курсової ціни, і приблизно при значенні 80-85% курсова ціна досягає

![]()

1 Радионова С.П. Радионов Н.В. “Оценка инвестиционных ресурсов предприятий” (Инновационный аспект).- СПб.: Альфа, 2001.-208с.

поточного значення з явною тенденцією до подальшого зниження. Це обумовлено перш за все зростанням ризиків, пов’язаних з недовірою акціонерів до подібного роду дій.

Формування джерел фінансових ресурсів для здійснення

реальних інвестицій

За рідкісним винятком фірма, що вирішила реалізувати капіталомісткий нвестиційний проект, здатна обійтися власними фінансовими ресурсами. Більш того відволікання власних оборотних коштів на фінансування капітальних проектів не тільки неможливим, а й економічно невигідним. “Переключення” оборотних коштів може призвести до скорочення основного виробництва й у кінцевому підсумку до скорочення ресурсів фінансування капітальних проектів. У свою чергу, обсяги та джерела формування інвестиційних ресурсів багато в чому визначаются структурою капіталу, що склалася на підприємстві в процес господарської діяльності.

Для забезпечення ефективного управління формуванням нвестиційних ресурсів на підприємстві зазвичай розроблюється спеціальна нвестиційна стратегія, яка підтримує та забезпечує стабільну інвестиційну діяльність, ефективне використання фінансових ресурсів, фінансову стійкість підприємства на довготермінову перспективу.

Розробка стратег формування інвестиційних ресурсів підприємства проходить такі основні етапи 1:

I. Визначення загального обсягу необхідних інвестиційних ресурсів

1) Оцінювання необхідного обсягу фінансових ресурсів для реального інвестування на основі:

а) балансового методу;

б) методу аналогій;

в) методу питомо капіталомісткості продукції підприємства

![]()

1 Черваньов Д.М. Менеджмент інвестиційної діяльност підприємств: навч. посіб. – К.:Знання-Прес, 2003. – 622с.

2) Визначення потреби в нвестиційних ресурсах для здійснення фінансових інвестицій

3) Визначення загальної суми необхідного резерву капіталу з урахуванням стадій та термінів реалізації інвестиційних проектів

II. Вивчення можливостей формування інвестиційних ресурсів за рахунок різних джерел

III. Визначення методів фінансування окремих інвестиційних програм та проектів

Аналіз джерел фінансування, хоча і є складовою і невід’ємною частиною загальної процедури аналізу інвестиційних проектів, до певної межі може розглядатися як самостійне завдання. Власне, самі джерела фінансування інвестиційних проектів визначен відносно однозначно (табл. 1.3.). Сама ж процедура аналізу зводиться до визначення ціни ресурсів (WACC), можливого сценарію одержання ресурсів, нормативно-правової регламентації та інших умов.

Разом з тим без детального опрацювання механізму фінансування будь-який, навіть найбільш привабливий спосіб фінансування може виявитися неефективним.

В основі всіх механізмів фінансування лежить фінансова модель інвестиційного поетку. В загальному вигляді модель має два основні блоки: блок капіталовкладень і блок фінансових потоків після початку експлуатації об’єкта. Серед механізмів фінансування: механізм змішаного фінансування і кредитування, механізм страхування, проти витратні механізми і механізм самооплатності – останній виділяють як найбільш перспективний 1.

![]()

1 Бурков В.Н., Новиков Д.А. Как управлять проэктами: научно-практическое издание. – М.: ИНФРА – М, 1996. – 432с.

Таблиця 1.3.

Джерела формування інвестиційних ресурсів підприємства

| Джерела формування інвестиційних ресурсів підприємства. | |

| Залучені | 1. Частина чистого прибутку, що спрямовується на виробничий розвиток |

| 2. Амортизаційн відрахування | |

| 3. Страхова сума відшкодування збитків, спричинених втратою майна. | |

| 4. Раніше здійснен довготермінові фінансові вкладення, термін яких минає в поточному періоді. | |

| 5. Реінвестована шляхом продажу частина основних засобів. | |

| 6. Іммобілізована в нвестиції частина надлишкових оборотних активів | |

| Позикові | 1. Довготермінов кредити банків, та інших кредитних інститутів (включно з фортфейтингом та ноземними кредитами) |

| 2. Емісія облігацій підприємства | |

| 3. Цільовий державний кредит, спрямований на конкретний вид інвестування. | |

| 4. Податковий нвестиційний кредит. | |

| 5. Інвестиційний лізинг. | |

| 6. Інвестиційний селенг. | |

| 7. Кошти фізичних осіб | |

| Власні | 1. Емісія превилійованих та простих акцій підприємства. |

| 2. Емісія нвестиційних сертифікатів інвестиційних фондів та компаній. | |

| 3. Безоплатно надані державними органами та комерційними структурами кошти на цільове нвестування. | |

| 4 Внески сторонніх, вітчизняних та зарубіжних інвесторів до статутного фонду підприємств неакціонерно організаційно-правової форми. | |

Планування інвестиційного проекту та концепція Бізнес-плану”

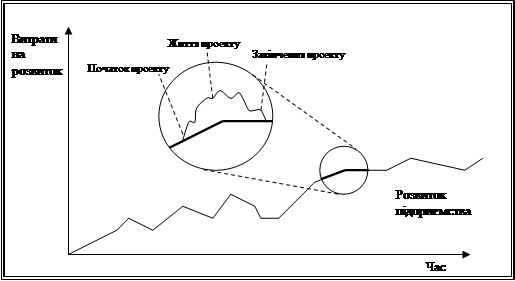

Реальний інвестиційний проект не може розглядатися у відриві від конкретного підприємства. Кожне підприємство під час свого життєвого циклу проходить різні стадії розвитку, які й обумовлюються тими проектами, які здійснює підприємство, а оперативна діяльність вже є похідною від цього процесу. Для кращого розуміння цього пропоную побудувати умовну модель життєвого циклу підприємства. (Рис.1.4)1.

Рис.1.4. Інвестиційний проект та розвиток підприємства

Таким чином, життєвий цикл підприємства складається з поступового проходження різних інвестиційних проектів, як певних стадій свого розвитку.

Отже, відповідно до поставленої мети дослідження, розглядатиметься саме процес планування та реалізацій інвестиційного проекту, як складової частини будь-якої економічної активності.

Як вже зазначалося вище, будь-який інвестиційний проект проходить три головні фази свого розвитку, це передінвестиційна фаза, нвестиційна фаза та експлуатаційна або оперативна фаза. Планування проекту здійснюється у передінвестиційній фазі за наступною структурою:

Ø Аналіз інвестиційних можливостей (Identification);

Ø Аналіз альтернатив проекту та попереднє визначення (Feasibility Study);

![]()

1 Бочаров В.В. “Инвестиционный менеджмент”- СПб. изд «Питер», 2000- 160с.

Ø Попереднє ТЕО (Pre-Feasibility Study);

Ø Бізнес-план (Business planing);

Як бачимо, вінцем процесу планування проекту є створення бізнес-плану.

Складання бізнес-плану інвестиційного зачіпає питання економічної ефективності, маркетингового аналізу, фінансового планування та, навіть, політичні аспекти.

Треба сказати, що навіть на Заході, де вже сформувалися чіткі історичні традиції планування будь-якої економічної діяльності, тим більше діяльності інвестиційної, не існу диного стандарту на розробку бізнес-плану. Це в першу чергу пов’язано із різницею в цілях бізнесу чи окремих проектів, та із безлічі варіантів середовища, в якому вони діятимуть.

Хоча в цілому бізнес-план вважається інструментом для отримання кредиту, він безумовно виконує функції набагато глибші1:

- виявлення цілей бізнесу;

- сприяння виробленню стратегії та оперативної тактики для досягнення цілей бізнесу;

- створення системи вимірювання результатів діяльності;

- надання нструментів для управління бізнесом;

- виявлення альтернативних напрямків розвитку.

Існують різні вимоги до бізнес-плану для вже існуючої компанії та для компанії, що починає створюватися, існування якої залежить від даного проекту.

У випадку вже існуючої компанії, бізнес-план повинен містити звіт про минулу роботу та базуватися саме на ній, у той час, як у випадку нової компанії, особлива увага повинна бути відведена самому проекту.

Існує велика кількість розробок щодо складання бізнес-плану, проте всі вони частково відтворюють одна одну та можуть відрізнятися послідовністю розділів.

![]()

1Колтынюк Б.А. Инвестиционные проекты. Учебн. – СПб:. Рема, 2000 –422с.

Бізнес-план повинен містити наступні розділи:

1. Стислий опис

2. Бізнес та його стратегія

3. Ринок та маркетингова стратегія

4. Виробництво та експлуатація

5. Управління та процес прийняття рішень

6. Фінанси

7. Фактори ризику

8. Додатки

Рекомендований зміст основних розділів бізнес-плану 1

Короткий опис проекту

Як вже зазначалося, залежно від того, чи базується інвестиційний проект на вже снуючій компанії, чи його планується організувати на базі новоствореного підприємства, акцент повинен бути зроблений відповідно на компанії та стратегії або на самому проекті.

Так чи накше, наведемо перелік головних питань, які повинні бути окреслені у цьому розділі.

Як правило, дуже важливо перше враження від запропонованого проекту, якщо він, звичайно, є інструментом для отримання додаткового фінансування. Тут доцільно окреслити загальні переваги від проекту. А саме, треба окреслити сторони, як виграють від здійснення проекту. Особливо це торкається проектів, які сприяють впровадженню енергоефективних технологій та є очевидно суспільно корисними.

Насправді, все що буде написано в цьому розділі потім повинно бути детально розкрито у основних розділах бізнес-плану. Але перед тим, як до цього перейти, треба детально окреслити само підприємство, яке висуває цей проект.

Компанія та її загальна стратегія

Цей розділ робить наголос на самій компанії, яка здійснює проект, він

![]()

1 Попов В.М. Медведев Г.В. и др. Бизнес-план инвестиционного проекта – М.: Финансы и статистика, 1997. – 180 с.

не повинен перевищувати 5-ти сторінок.

Звичайно, компанія повинна бути представлена як така що є кредитоспроможною та здатна реалізувати економічно ефективний проект. А саме, менеджерам вкрай необхідно в першу чергу для себе відповісти на наступні запитання:

1. Які ваші персональні цілі та завдання при управлінні компанією?

2. Які з них є короткостроковими, а які довгостроковими?

3. Яким чином вони будуть досягнуті?

4. Які завдання самого бізнесу?

Маркетинговий аналіз

Ефективний маркетинг – ключовий параметр вдалого бізнесу. Одна з головних причин невдач недостатнє розуміння ринку та ринкового середовища.

Дуже часто цей розділ складає головну перепону для підприємців, які розробляють бізнес-план. Тут необхідно оцінити маркетингової можливості вашої продукції. Підприємець повинен показати, що він добре розуміє ринок та вимоги ринку до його продукції.

Цей розділ повинен складатися з:

Аналізу сектору ринку, Аналіз конкурентів, потреб споживачів. SWOT-Аналіз

Маркетингова стратегія

Після дослідження характеристик ринку у минулому розділі бізнес-плану, маркетингова стратегія, наведена в цьому розділі, змальовує специфічні маркетингові дії, як підприємець планує здійснювати для досягнення своїх цілей.

Будь-яка маркетингова стратегія будується відповідно до концепції “4P”:

Product; Price; Promotion; Place.

Тобто, усі маркетингові заходи можуть здійснюватися за чотирма напрямками: продукція, ціна, просування, місце продажу, відповідно.

Ø Продукція. Робота в цьому напрямку передбачає зосередження на властивостях самого продукту, що пропонується споживачам, на його особливостях та специфічних якостях. Це допоможе побудувати свій власний імідж та зробити його кращим, ніж імідж ваших конкурентів.

Ø Ціна. Це один з найскладніших та найвагоміших компонентів. Складність його передусім полягає в тому, що при виборі цінової стратегії повинні враховуватися безліч факторів, такі, як цілі бізнесу, зовнішні фактори (конкуренти, споживач т.д.) та внутрішні фактори (виробничі витрати, рівень заробітної плати і т.д.)

Ø Просування. Просування на ринок є вирішальним фактором у ринковій економіці. Воно повинно бути предметом постійної уваги. Як заходи для просування продукції можуть використовуватися: особистий продаж, реклама, зв’язок із громадськістю та ін.

Дуже часто цей розділ складає головну перепону для підприємців, які розробляють бізнес-план. Тут необхідно оцінити маркетингової можливості продукції. Підприємець повинен показати, що він добре розуміє ринок та вимоги ринку до його продукції.

1.3. Оцінка ефективності реальних інвестицій

Аналіз ефективності здійснюєтся шляхом розрахунку системи показни-ків, в яких видатки і доходи приводяться до дати початку реалізації проекту.

Метод розрахунку чистого приведеного до теперішньо вартості доходу від

реалізації інвестиційного проекту (Net Present Value NPV)1

Цей метод в інвестиційному менеджменті є одним з основних. В літературі зустрічаються й інші його назви: чиста приведена вартість, чиста наведена цінність, дисконтні чисти вигоди.

NPV є дисконтною цінністю проекту (поточною вартістю доходів або вигод від зроблених інвестицій), показником абсолютної ефективності інвестицій і дорівнює різниці між майбутньою вартістю потоку очікуваних вигод та поточною вартістю нинішніх наступних витрат проекту протягом усього його циклу.

Для розрахунку NPV проекту необхідно визначити ставку дисконту, використати її для дисконтування потоків витрат та вигод і підсумувати дисконтні вигоди й витрати (витрати зі знаком мінус). При проведенні фінансового аналізу ставка дисконту звичайно є ціною капіталу для фірми. В економічному аналізі ставка дисконту є закладеною вартістю капіталу, тобто прибутком, який міг би бути одержаний при інвестування найприбутковіших альтернативних проектів.

Загальне правило прийняття проектів за критерієм NPV: якщо NPV >, = 0, то проект можна рекомендувати для фінансування. Якщо NPV < 0 – проект не фінансується.

Значення NPV = 0 означає, що надходжень від проекту достатньо для того, щоб забезпечити мінімальний рівень дохідності на інвестований капітал, тобто рівно стільки, щоб сплатити власникам капіталу плату за користування ним. Значення

NPV > 0 означає, що надходжень від нвестицій вистачить не тільки для

![]()

1 Черваньов Д.М. Менеджмент інвестиційно діяльності підприємства: Навч. посіб. – К.: Знання-Прес,2003. – 622 с.

розрахунків із кредиторами та засновниками підприємства, але й на збільшення доходів акціонерів, а це, у свою чергу, призводить до зростання вартості акцій цієї компанії. Тому можна говорити про те, що вартість фірми складається з двох часток:

1. Вартості активів;

2. Вартості “можливостей росту”, тобто проектів із NPV > 0.

Розрахунок NPV проводиться за формулами (1.1. – 1.3.).

![]() , (1.1.)

, (1.1.)

![]() . (1.2.)

. (1.2.)

![]() , (1.3.)

, (1.3.)

где i — прогнозний середній рівень нфляції.

Основна перевага NPV полягає в тому, що всі розрахунки проводяться на основі грошових потоків, а не чистих доходів. Окрім того, ефективність головного проекту можна оцінити шляхом додавання до NPV його окремих під проектів. Це дуже важлива властивість яка дозволяє використовувати NPV як основний критерій при аналіз нвестиційного проекту.

Метод розрахунку внутрішньої норми дохідності інвестиційного проекту (Internal Rate of Return, IRR)

За змістом IRR очікуваним рівнем дохідності (більше за цю величину бути не може, а менше небажано для інвестора). Значення IRR – це точка беззбитковості, якщо IRR більше вартості інвестованого капіталу, то акціонери компанії одержують прибуток, якщо IRR менше, то це означає зменшення поточного капіталу акціонерів.

IRR проекту дорівнює ставці дисконту, при якій сумарні дисконтні вигоди дорівнюють сумарним дисконтним витратам, тобто IRR є ставкою дисконту, при якій NPV проекту дорівнює нулю. IRR дорівнює максимальному проценту за позиками, який можна платити за використання необхідних ресурсів, залишаючись при цьому на беззбитковому рівні.

Метод IRR – це метод класифікації інвестиційної пропозицій із використанням граничного рівня дохідності інвестицій в активи, що дорівнює ставці дисконту, за якою теперішня вартість надходжень від проекту дорівнює теперішній вартості витрат на нього.

Розрахунок IRR проводиться методом послідовних наближень величини NPV до нуля при різних ставках дисконту. Розрахунки проводяться за формулою (1.4).

![]() , (1.4.)

, (1.4.)

де r1 — значення коефіцієнта дисконтування, при якому f(r1)>0 (f(r1)<0);

Загальне правило прийняття проектів за критерієм IRR:

якщо значення IRR проекту для приватних інвесторів більше за вартість капіталу інвестора або за існуючу ставку рефінансування банків, а для держави – за нормативну ставку дисконту більше за IRR альтернативних проектів з урахуванням ступеня ризику, то проект може рекомендуватися для фінансування.

Для зручності інвесторів звичайно додатково розраховують індекс дохідності інвестиційного проекту (IL), який показує, у скільки разів (у частках одиниці) додатково може зрости дохідність інвестиційно альтернативи, не перетворюючи цей, проект у менш вигідний (що аналізується) порівняно з вкладенням обмежених засобів у зазначену альтернативу (або рівно вигідний проект).

Також в контекст показника IL визначається стандартне відхилення дохідності інвестиційної альтернативи у найближчому минулому.

При застосуванн IRR виникають певні труднощі:

1. Критерій IRR зовсім не придатний для аналізу неординарних інвестиційних потоків (тобто коли відплив приплив капіталу чергуються);

2. Критерій IRR не да можливості розрізняти ситуації, коли пріоритетність проектів змінюється залежно від ставки дисконтування;

3. Метод IRR не дає змогу використовувати різні ставки дисконтування до різних періодів реалізац проекту.

Різновидом показника IRR є модифікована внутрішня норма дохідності інвестиційного проекту (MIRR). Цей показник усуває недоліки IRR та зберігає переваги над NPV.

MIRR – це ставка доходу, за якою кінцева вартість чистих грошових потоків проекту дорівнює поточній вартост нвестиційних витрат.

Проект буде вважатися прийнятним, якщо модифікована внутрішня норма дохідності (MIRR) перевищує необхідну.

MIRR припускає, що грошов потоки від усіх проектів реінвестують ся за ставкою, що дорівнює вартост капіталу, тоді як при застосуванні методу ІRR ставка реінвестування дорівню IRR. Оскільки припущення, що реінвестування має здійснюватись під WACC, більш правильне, MIRR є кращим індикатором дійсної прибутковості проекту. MIRR також вирішує проблему мультиплікації IRR.

Метод розрахунку індексу рентабельності інвестицій

(Profitability Idex, PI )

PI є відношенням дисконтних вигод до дисконтних витрат. Основна формула розрахунку (1.5.) ма вигляд :

![]() . (1.5.)

. (1.5.)

Очевидно, що якщо:

РІ > 1, то проект варто прийняти;

РІ< 1, то проект варто відкинути;

РІ = 1, то проект ні прибутковий , н збитковий.

Критерій відбору проектів полягає в тому, щоб вибрати всі незалежні проекти з коефіцієнтами PI, бальними або такими, що дорівнюють одиниці. При застосуванні цього критерію слід пам’ятати, що коефіцієнт PI має наступні недоліки1:

![]()

1 Четыркин Е.М. Финансовый анализ производственных инвестиций. – М.: Дело,

1998 –256с.

Ø може давати неправильні ранжування за перевагою навіть незалежних проектів;

Ø непридатний для використання при виборі альтернативних проектів;

Ø не показує фактичну величину чистих вигод.

Індекс прибутковості є відношенням суми наведених ефектів (різниця вигод і поточних витрат) до величини нвестицій.

PI тісно пов’язано з NPV. Якщо NPV позитивна, той PI > 1, і навпаки. PI > 1, проект ефективний, якщо PI < 1 – неефективний.

Метод періодів окупності пропонує інфорормацію про ризик та ліквідність проекту. Триваліший період окупності означає, що:

1. доступ до інвестиційний грошей (фондів) буде закритий на декілька років, а отже проект не ліквідний;

2. надходження грошових потоків очікується протягом тривалого часу – проект досить ризиковий.

Коефіцієнт ефективност нвестицій (ARR )1

Цей метод має дві характерні риси: він не припуска дисконтування показників доходу ; доход характеризується показником чистого прибутку PN (балансовий прибуток за винятком відрахувань у бюджет). Алгоритм розрахунку винятково простий, що і визначає широке використання цього показника на практиці: коефіцієнт ефективності інвестиції (ARR) розраховується розподілом середньорічного прибутку PN на середню величину інвестиції (коефіцієнт береться у відсотках) (1.6.). Середня величина інвестиції знаходиться розподілом вихідної суми капітальних вкладень на два , якщо передбачається, що після закінчення терміну реалізації аналізованого проекту всі капітальні витрати будуть списані; якщо допускається наявність залишкової вартості (RV), те оцінка повинна бути виключена. ARR = _____PN______

1/2 (IC - RV) (1.6.)

![]()

1. Завлен П.В. Васильев А.В. Оценка эффективности инвестиций:– СПб, Издательский дом “Бизнесс – пресса” 1998. –216с.

Підсумовуючи наведену інформацію варто зазначити:

Метод NPV важливий, бо дає прямий вимір грошового прибутку (вигоди) акціонерів на основ теперішньої вартості проекту. Тому показник NPV є найкращим засобом виміру прибутковості. Показник IRR також вимірює прибутковість, але вона виражена у процентному відношенні. Дехто з тих, хто приймає рішення, вважають це за краще. IRR містить нформацію щодо “граничної норми безпеки” проекту, якої немає у NPV. MIRR притаманні всі властивості NPV. Це найкраще припущення ставки реінвестування. При її застосуванні не виникає проблеми мультиплікації. Їх легко розрахувати, тому їх необхідно розглядати у сукупності під час і прийняття рішень.

Оцінювання економічної ефективності реальних нвестиційних проектів

в умовах інфляції

Інфляція може помітно змінити вигідність проекту. Серед основних факторів, що впливають на грошові потоки та вимагають відповідного їх коригування при оцінювані ефективності є обсяги грошових надходжень від реалізації продукції (валовий дохід) та змінні витрати.

Для разових початкових інвестицій формула визначення чистого приведеного до теперішньої вартості доходу в умовах нфляції (1.7.) буде мати такий вигляд:

![]() , (1.7.)

, (1.7.)

CF –грошові потоки в t-році;

CBKc – середньозважена вартість капіталу, що також включає інфляційну премію;

C0 –початкові інвестиції.

Коефіцієнт дисконтування в умовах інфляц розраховується за формулою (1.8.):

![]() (1.8.)

(1.8.)

де CBKc середньозважена вартість капіталу, що також включає інфляційну премію;

ik – показник нфляції; в свою чергу величина 1+СВК·ik – інфляційна премія.

Таким чином, CBKc = 1+СВК+ ik + СВК·ik (так звана формула Фішера).

При розробці інвестиційного проекту важливого значення набуває правильне прогнозування темпів інфляц переоцінка може призвести у майбутньому до великих труднощів з погашенням зобов’язань перед інвесторами. Найпростіший спосіб тут такий:

- взяти прогнози темпів нфляції з кількох незалежних джерел (включаючи прогнози НБУ, уряду);

- класифікувати елементи майбутніх грошових надходжень за ступенем “чутливості” до інфляційних процесів.

Ще на початку попереднього розгляду проекту заздалегідь неприйнятними вважаються проекти, рентабельність (дохідність) яких нижче за рівень інфляції.

Ефективність реальних інвестиційних проектів

в умовах ризику

Під ризиком розуміють імовірність виникнення збитків або недоотримання доходів порівняно з варіантом, що прогнозується.

Ризиковість нвестиційного проекту виражається у відхиленні грошового потоку для даного проекту від очікуваного. При розгляданні альтернативних проектів можна оцінити грошові потоки керуючись експертними оцінками ймовірності їх надходження та величиною відхилень членів потоку від очікуваних величин. З двох проектів, що порівнюються, проект з більшим значенням цього відхилення вважається більш ризиковим.

Сутність мітаційного моделювання в оцінці ризику полягає в корегуванні грошового потоку проекту і наступним розрахунком NPV для всіх можливих його сценаріїв (варіантів). Отже, методика аналізу в даному випадку полягає в наступному:

1) За кожним проектом, що розглядається будують на основі експертних оцінки три можливих варіанти розвитку: найгірший, найбільш реальний та оптимістичний.

2) Розраховується NPV для найгіршого варіанту (NPVН)

NPV найбільш реального (NPVР);

NPV оптимістичного варіанту (NPVО).

3. Для кожного проекту розраховується найбільша зміна NPV -розмах варіації (RNPV) за формулою (1.9):

![]() (1.9.)

(1.9.)

З двох проектів, що порівнюються вважає більш ризиковим той, у якого більший варіаційний розмах (RNPV).

Згідно іншого підходу до оцінки ризику за імітаційною моделлю, замість RNPV розраховують середнє квадратичне відхилення за формулою (1.10.):

(1.10.)

(1.10.)

де NPVі загальний фінансовий підсумок кожного з варіантів, що розглядаються;

![]() = середн

значення NPV, зваженого за присвоєними ймовірностями (Рі) (1.11.):

= середн

значення NPV, зваженого за присвоєними ймовірностями (Рі) (1.11.):

![]() (1.11.)

(1.11.)

Проект з більшим значенням середнього квадратичного відхилення вважається більш ризиковим. Одже, варто співвідносити прибутковість інвестицій з величиною ризику по цьому проетку.

Розділ 2. Управління реальними інвестиціями підприємства

з переробки металобрухту ТОВ СП “Укрроссталь”

2.1. Аналіз вибору пріоритетних напрямків реального нвестування

СП “Укрроссталь"

Спільне українсько-російське підприємство з іноземними інвестиціями СП «Укрроссталь» є товариством з обмеженою відповідальністю, яке створене у 1995 році. «Укрроссталь» сплановано як комплексний виробничо-переробний заклад з повним циклом переробки металобрухту, як напівфабрикату, так і готового (роздрібненого та пакетованого) для вжитку та подальшої реалізації продукту. Цей комплекс базується у Запорізькій області та використовує ресурси, що вкладаються співзасновниками компанії СП «Укрроссталь», у тому числі компанією «Геррет Лтд» (Росія). На сьогоднішній день статутний фонд підприємства становить 1835,60 тис. грн, з них 1101,36 тис. грн. — 65% внесок ТОВ «Геррет Лтд». СП «Укрроссталь» — одне з провідних підприємств не тільки в Україні, а і серед країн СНД, яке перероблю до 900 тонн брухту металів у місяць.

Починаючи з IV кварталу 1996 року СП «Укрроссталь» займалося переробкою, пакуванням та продажем брухту чорних та кольорових металів на внутрішньому ринку, а починаючи з II кварталу 1997 року почало займатися експортною діяльністю з продажу брухту металів на міжнародному ринку.

Продукція підприємства відпускається споживачам у спресованих брикетах з маркируванням відповідно до вимог країни та фірми-споживача.

Підприємство дотримується стратег зростання шляхом виходу на нові та закріплення на старих ринках збуту брухту чорних та кольорових металів. На сьогодні підприємство з метою розширення експортної діяльності займається пошуком потенційних інвесторів.

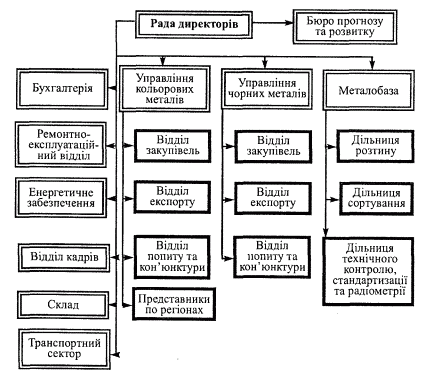

2) Організаційний потенціал

|

Підприємство має дивізійну структуру (по продуктах — чорному та кольоровому металобрухту), регіональні метало бази розміщені у Київській, Дніпропетровській та Миколаївській областях (рис.2.1).

Рис.2.1 Організаційна структура підприємства СП “Укрроссталь”

Підприємством керує група фахівців (3 чол.), що мають вищу економічну освіту та значний досвід роботи в металургійній та метало переробній галузях. Високий рівень кваліфікації та підготовки персоналу, його професійна компетентність визначають якість управління людськими ресурсами. Загальна кількість працюючих — 350 чоловік.

3) Фінансові показники діяльності підприємства

Таблиця 2.2.

Динаміка фінансових показників діяльності СП "Укрроссталь"

| Показник | 1996 | 1997 | 1998 | прогноз 1999 | ||||

| Показник ліквідності | ||||||||

| Коефіцієнт загальної ліквідності | 2.14 | 2.29 | 2.18 | 2.3 | ||||

| Коефіцієнт швидко ліквідності | 1.32 | 1.45 | 1.25 | 1.41 | ||||

| Коефіцієнт абсолютної ліквідності | 0.76 | 0.81 | 0.71 | 0.85 | ||||

| Показники фінансової стійкості | — | — | — | |||||

| Показник, який характеризує співвідношення власних та позикових коштів | ||||||||

| Коефіцієнт автономії | 0.74 | 0.77 | 0.78 | 0.78 | ||||

| Коефіцієнт фінансової залежності | 1.3 | 1.29 | 1.28 | 1.3 | ||||

| Коефіцієнт співвідношення і позикових і власних коштів | 0.27 | 0.29 | 0.28 | 0.29 | ||||

| Коефіцієнт покриття нвестицій | 0.86 | 0.88 | 0.86 | 0.87 | ||||

| Показник, який характеризує стан оборотних засобів | ||||||||

| Коефіцієнт забезпеченості власними оборотними засобами | 0.18 | 0.21 | 0.23 | 0.22 | ||||

| Коефіцієнт маневреності власних оборотних засобів | 0.51 | 0.51 | 0.55 | 0.56 | ||||

| Показник, який характеризує стан основних засобів | ||||||||

| Індекс постійного активу | 0.9 | 0.92 | 0.91 | 0.92 | ||||

| Коефіцієнт реально вартості майна | 0.69 | 0.71 | 0.7 | 0.72 | ||||

| Коефіцієнт накопиченої амортизації | 0.2 | 0.21 | 0.21 | 0.2 | ||||

| Показник ефективності | ||||||||

| Показник оборотності | ||||||||

| Коефіцієнт оборотності активів | 4 | 6 | 5 | 7 | ||||

| Коефіцієнт оборотності власного капіталу | 11 | 13 | 12 | 13 | ||||

| Коефіцієнт оборотності інвестиційного капіталу | 18 | 20 | 25 | 26 | ||||

| Коефіцієнт оборотності основних засобів | 12 | 13 | 14 | 15 | ||||

| Коефіцієнт оборотності запасів | 64 | 65 | 64 | 66 | ||||

| Коефіцієнт оборотності дебіторської заборгованості | 70 | 73 | 71 | 74 | ||||

| Показник рентабельності | ||||||||

| Рентабельність капіталу: | ||||||||

| Рентабельність всіх активів (за чистим прибутком) | 0.34 | 0.38 | 0.37 | 0.4 | ||||

| Коефіцієнт рентабельності власного капіталу (за чистим прибутком) | 0.43 | 0.45 | 0.47 | 0.51 | ||||

| Рентабельність продажу: | ||||||||

| Показник загально рентабельності, % | 12 | 14 | 15 | 16 | ||||

| Коефіцієнт рентабельності основної діяльності, % | 13 | 15 | 16 | 17 | ||||

| Показник продуктивності і фондоозброєності | ||||||||

| Продуктивність праці (виробіток), тис. грн. | 52.4 | 53.1 | 53.2 | 54 | ||||

| Прибуток на одного працівника, тис. грн. | 10.5 | 14 | 14.8 | 15.5 | ||||

| Фондоозброєність, тис. грн. | 13.98 | 14.55 | 14.54 | 15 | ||||

Приведені в таблиці 2.2. дані свідчать про те, що фінансове положення підприємства є стійким і достатньо стабільним. Хоча, власн засоби майже в 4 рази перевищують позикові, коефіцієнти ліквідності за 2001 рік знизилися і знаходяться на нижніх нормативних межах. Це свідчить про можливість виконати свої поточні зобов'язання, тільки мобілізувавши всі оборотні кошти.

4) Техніко-технологічний потенціал

СП «Укрроссталь» має сучасне технологічне обладнання для обробки та вантаження металобрухту: автокари, трактори, екскаватор, підйомний кран, кисневу різку тощо. Екскаватор з спеціальними змінними захватами для пресування металобрухту в необхідні за розміром пакети, для кращого розміщення при транспортуванні, газоплазмову різку зі спеціальними мундштуками для різки.

Для підвищення обсягу переробки металобрухту та продажу його на міжнародному ринку СП «Укрроссталь» має намір придбати високопродуктивне обладнання у німецької фірми «Metimo» GmbH. Та освоїти нову сучасну технологію кисневої різки.

Вдосконалення снуючого комплексу з переробки металобрухту надасть можливість підприємству зменшити собівартість виробництва, ефективність переробки, а одже і збільшити обсяги експорту, та інтенсифікувати просування зазначеного товару на світові ринки.

5) Досвід експортної діяльності

На сьогодні СП «Укрроссталь» має намір розширити свій експортний потенціал, отже, пошук фінансових ресурсів є одним з першочергових завдань.

Цінова політика є визначним методом проникнення на нові та закріплення на старих ринках збуту брухту чорних та кольорових металів. В умовах насиченості не тільки внутрішнього, а й ринків країн колишнього СРСР для проникнення на європейський та американський ринки фірма СП «Укрроссталь» проводить агресивну цінову політику, пропонуючи свою продукцію за цінами, на 3-5% нижчими, ніж ціни, що склалися на вітчизняному ринку (це можливо завдяки технології переробки брухту металів — таблиця 2.3).

Таблиця 2.3.

Номенклатура та ціни на продукцію СП "Укрроссталь"

|

Назва продукту |

Од. вим. |

Ціна, $ US |

| Брухт чорного металу кл. А | тонн | 115.00 |

| Брухт чорного металу кл. Б-9 | тонн | 130.00 |

| Брухт чорного металу кл. Б-18 | тонн | 165.00 |

| Брухт чорного металу кл. Б-26 | тонн | 590.00 |

| Брухт алюмінію кл. А | тонн | 420.00 |

| Брухт міді кл. МО, Ml, М2, МЗ | тонн | 1125.00 |

| Брухт на основі міді гр. III | тонн | 470.00 |

| Брухт на основі міді гр. IV | тонн | 870.00 |

Головними споживачами продукції СП «Укрроссталь» є переважно фірми Західної Європи, а також США, з якими укладен відповідні контракти на загальну суму 18,6 млн. дол. на період з 2-3 кварталу 1999 по 2000р. (табл. 2.4.). У 1999 році планується розширення експортно діяльності, звуження діяльності на внутрішньому ринку (внаслідок зростання неплатежів вітчизняних споживачів).

Вітчизняними споживачами в Києві та Київській області є Броварський завод порошкової металургії, Державний броварський завод алюмінієвих будівельних конструкцій, завод «Транс-сигнал», Київське виробниче об'єднання ім. Артема, завод «Більшовик».

Цільовим ринком для СП «Укрроссталь» є ринки переробки відходів металургійної промисловості та брухту країн EC і, зокрема, Німеччини та Італії. З середини 1996 p. продовжу зростати попит на продукцію металургійної промисловості на внутрішніх ринках Німеччини та Італії. Стала кон'юнктура підтримає високий попит на брухт не тільки у цих державах, а й в інших країнах EC. У 1997 p. попит на сталеву продукцію у країнах EC зріс на 28%, у Німеччині — на 21,5%, у Італії — на 18,7%, у третіх країнах— на 13,5%. Перелік споживачів наведений у таблиці 2.4.

У вересні 1998 p. мпорт сталевої продукції та металобрухту країни EC збільшився у порівнянні з тим же періодом 1997 p. на 31%. У галузевому розрізі: спад ділової активності у галузі будівництва компенсується зростанням закупок сталевої продукц машинобудівною (3,5%) та електротехнічною (5,5%) галузями.

Таблиця 2.4.

Перелік контрактів з головними споживачами продукції СП "Укрроссталь"

|

№ п/п |

Споживачі |

Обсяг продажу, $ US |

| 1 | Фірма «Penon Industrial Corp.» Німеччина | 2.450.000 |

| 2 | Фірма «Edelstal Risailin GmbH» Німеччина | 800.000 |

| 3 | Фірма «Shrott Wetze! GmbH» Німеччина | 875.000 |

| 5 | Фірма «Rivper GmdH & C°» Німеччина | 250.000 |

| 6 | Фірма «Grashor Handels GmdH» Німеччина | 900.000 |

| 7 | Фірма «Gimex GmbH» Німеччина | 425.000 |

| 8 | Фірма «Colmetal Kabiango» Італія | 600.000 |

| 9 | Фірма «Nikel Lege s.p.a.» Італія | 700.000 |

| 10 | Фірма «Sacal» Італія | 900.000 |

| 11 | Фірма «Form s.r.1.» Італія | 300.000 |

| 12 | Фірма «Urallois Ltd» Італія | 520.000 |

| 13 | Фірма «Forelli Pietro s.n.s.» Італія | 875.000 |

| 14 | Фірма «Metalurgika S. Marco s.p.a.» Італія | 800.000 |

| 15 | Фірма «Metalurgika Sidneo s.p.a.» Італія | 900.000 |

| 16 | Фірма «Karbogizze s.a.» Італія | 800.000 |

| 17 | Фірма «Valsabbina metalli s.r.1.» Італія | 900.000 |

| 18 | Фірма «Rodstoun Trading l.l.c.» Угорщина | 2.200.000 |

| 19 | Фірма «Bartly Group Inc.» Угорщина | 1.630.000 |

| 20 | Фірма «Eastern Impex l.l.c.» США | 550.000 |

| 21 | Фірма «Caesar Holding Ltd» Швейцарія | 100.000 |

| 22 | Фірма «Jazidggi Demir», Туреччина | 300.000 |

| Разом | 18.600.000 |

|

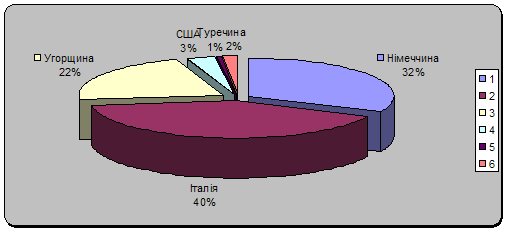

Стратегія виходу та освоєння нових ринків для СП «Укрроссталь» полягає у диференційованому підході до їх вибору. Вже зараз керівництвом СП «Укрроссталь» було підписано контракти та розпочато просування продукції в США, Швейцарію, Туреччину (частка збуту по країнах показана на рис 2.5.).

Рис. 2.5. Частка покупців продукції “Укрроссталь” по країнах

6) Конкуренти СП "Укрроссталь"

Фірми, які працюють на ринку торгівл металобрухтом, поділяються на три основні категорії.

До першої категорії (А) належать компанії, що були створені з минулих союзних підприємств заготівлі брухту. Але навіть маючи кращі стартові умови (ділові зв'язки, систему збуту, знання ринку тощо) вони не змогли реструктуризуватися та втратили момент для розвитку і сьогодні по своїм «номінаціям» не входять до групи лідерів.

Другу категорію (Б) складають фірми, що створені при великих промислових або транспортних підприємствах та гарантовано одержують значні обсяги брухту (списане обладнання, вагони та інше). Сюди також входять спеціалізовані організації, що працюють з військовим обладнанням, перетворюючи його на брухт. Але чорний брухт військового походження іноземні покупці закуповують невеликими партіями з значними витратами на експертизу, а металобрухт кольорових металів через значний вміст отруйних компонентів потребує сортування.

До третьої категорії (В) входять фірми, що прийшли у цей бізнес з інших ринків, успішно освоїли тонкощі ринку та утримують лідерство як по обсягах продажу, так і по освоєнню перспективних методів роботи. СП «Укрроссталь» належить до третьої категорії.

Київське та Харківське підприємства мають дуже високі накладні витрати. Одеське та Херсонське підприємства працюють на застарілому обладнанні та мають дуже велик витрати на електроенергію. Донецьке та Запорізьке підприємства з переробки металобрухту займають провідні позиції, але вони мають велику заборгованість по розрахунках з бюджетом та постачальниками.

Конкурентами СП «Укрроссталь» на внутрішньому ринку є підприємства системи «Вторчормет» (Києва, Донецька, Харкова, Херсона, Запоріжжя, Одеси), Артемівське AT «Азом», АТЗТ «Інтерсплав», СП «Сплав», СП «Alliant Kiev». Фізично та морально застаріле обладнання більшості вказаних підприємств, що були введені в експлуатацію більш як 20 років тому, не здатне конкурувати із сучасним обладнанням передових українських та закордонних переробників металобрухту.

На ринках Західної Європи є багато метало- та брухтопереробних фабрик, але невелико потужності, що мають певну стабільну базу клієнтів; тенденції до активно експансії на ринку у них відсутні.

Підприємства східноєвропейських країн мають економічний стан менш стабільний, але продукція, яку вони виробляють, має менший потенціал для цінової конкуренції у порівнянн з можливостями СП «Укрроссталь».

7) Стратегія просування

Основою маркетингової політики СП «Укрроссталь» є використання системи прямих зв'язків із споживачами, що забезпечує максимальну обізнаність широкого кола потенційних споживачів з усім спектром товарів.

Фірма планує використовувати так методи просунення свого товару:

· цінове стимулювання майбутніх посередників;

· доступність для більшості потенційних покупців;

· прям контракти, агентські угоди.;

· робота з незалежними посередниками;

Підсумовуючи наведений матеріал необхідно наступні положення:

«Укрроссталь» сплановано як комплексний виробничо-переробний заклад з повним циклом переробки металобрухту, як напівфабрикату, так і готового (роздрібненого та пакетованого) для вжитку та подальшої реалізації продукту. Для підвищення обсягу переробки металобрухту та продажу його на міжнародному ринку СП «Укрроссталь» має намір придбати високопродуктивне обладнання у німецької фірми «Metimo» GmbH.

Вдосконалення снуючого комплексу з переробки металобрухту надасть можливість підприємству збільшити обсяги експорту та інтенсифікувати просування зазначеного товару на світові ринки.

Розроблюється два альтернативних реальних інвестиційних проекти:

1. Інвестувати у модифікацію снуючого устаткування та переробного процесу;

2. Інвестувати у модернізацію переробного процесу за допомогою нового обладнання та нових технологій.

2.2. Складання бізнес-плану реального інвестиційного проекту

СП Укрроссталь”

Відповідно до поставленої мети дослідження, розглядатиметься саме процес планування та реалізацій нвестиційного проекту, як складової частини будь-якої економічної активності.

1) Характеристика виробничої програми підприємства СП “Укрроссталь”

Відповідно до визначених пріоритетних напрямків інвестування СП “Укрроссталь” розроблено інвестиційний проект модернізації обробного цеху для переробки металевого брухту. Згідно з даним проектом підприємство буде здатне переробляти до 2150 т. чорного та кольорового металобрухту на місяць та сортувати матеріал за 32 сортами. Що відповідає вимогам цільового ринку по якості сортування та законодавчим вимогам безпеки при обробці кольорових металів.

Потреба цільового ринку компанії у матеріалах вторинної металургії на 2004 р. склала 255 тис. т. на рік. За прогнозними оцінками до 2007 року обсяг попиту збільшиться до 640 тис. т. на рік.

Головними споживачами продукції СП «Укрроссталь» є переважно фірми Західної Європи, а також США, з якими укладен відповідні контракти на загальну суму 18,6 млн. дол. Вітчизняними споживачами в Києві та Київській області є Броварський завод порошкової металургії, Державний броварський завод алюмінієвих будівельних конструкцій, завод «Транс-сигнал», Київське виробниче об'єднання ім. Артема, завод «Більшовик».

Конкурентами СП «Укрроссталь» на внутрішньому ринку є підприємства системи «Вторчормет» (Києва, Донецька, Харкова, Херсона, Запоріжжя, Одеси), Артемівське AT «Азом», АТЗТ «Інтерсплав», СП «Сплав», СП «Alliant Kiev».

Короткий зміст проекту: придбання високопродуктивного обладнання у німецької фірми «Metimo» GmbH. Та освоєння нової технології кисневої різки.

1.1) Основні показники проекту:

- обсяг виробництва продукції – 2150 т переробки брухту металів на місяць із сортуванням по 32 класах;

- Передбачуваний обсяг продажів – $ 15.4 млн.;

- Прибуток, що залишається в розпорядженн підприємства (після сплати податку в бюджет) – $ 1,2 млн.;

- термін реалізації проекту – 8 – 13 місяців з моменту підписання контракту;

- обсяг капітальних вкладень – $ 3.4 млн.;

- строк окупності – 3 роки.

Забезпечення ресурсами: Ліцензії, технології, сировина, енергозабезпечення, персонал, зв'язок – 100%;

Виробничі площі – 98%.

Стадія готовності: Стадія розробки документації.

Підписано контракт із німецької фірми «Metimo» GmbH. на постачання обладнання і підготовлений проект контракту на передачу прав використання технології з фірмою «Квернер Метолз клесим» (Франція).

Джерела одержання і погашення засобів:

Джерело фінансування – кредит іноземних партнерів.

Джерело погашення кредиту – засобу від реалізації металлопродукцї підприємства.

Погашення кредиту передбачається протягом 5 років після завершення реконструкції.

Гарант погашення кредиту: застава майна.

1.2) Короткі відомост про СП «Укрроссталь»

Спільне українсько-російське підприємство з іноземними інвестиціями СП «Укрроссталь» є товариством з обмеженою відповідальністю. Підприємство являє собою комплексний виробничо-переробний заклад з повним циклом переробки металобрухту, як напівфабрикату, так і готового (роздрібненого та пакетованого) для вжитку та подальшої реалізації продукту.

Вартість основних фондів: на 1.01.2003р. - $ 4,2 млн.

Обсяг продажів: за 2003 р. - $ 8,2 млн., у тому числі експорт - $ 6,4 млн.

Балансовий прибуток: за 2003 р. - $ 0,7 млн.

Зростання виробництва: у 2000-2003р.м. у порівнянні з 1996 - 1999р. склав 35.2%.

Чисельність основного персоналу: 350 чіл.

Інженерний персонал: 27 чол.

Форма власності: Товариство з обмеженою відповідальністю.

Статутний фонд: $ 250 тис.

2) Фактори інвестиційної привабливості2.1) Фактори виробництва

- технічний рівень і потужність виробництва;

- Стабільність постачання сировини;

- коло ділових відносин з вітчизняними й іноземними фірмами;

- кваліфікований персонал;