Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Контрольная работа: Организация расчетов платежными поручениями

Контрольная работа: Организация расчетов платежными поручениями

Санкт-Петербургский институт внешнеэкономических связей и права

Контрольная работа

на тему: «Организация расчетов платежными поручениями»

Дисциплина: Деньги, кредит, банки

Выполнила студентка гр. 49 – БМР

Барановская М.Ю.

Проверил:

Калининград

2009

Содержание

Введение

1 Сферы платежных поручений

2 Разновидности платежных поручений

3 Правила оформления платежных поручений

Заключение

Список использованной литературы

Приложение

Введение

Безналичные расчеты это расчеты (платежи), осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения; организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Одной из разновидностей безналичных расчетов являются платежные поручения.

Расчеты платежными поручениями имеют ряд преимуществ по сравнению с другими формами:

- относительно простой документооборот;

- ускорение движения денежных средств;

- плательщик имеет возможность предварительно проверить качество оплачиваемых товаров и услуг;

- использовать данную форму при нетоварных платежах

Но есть один недостаток – отсутствие для поставщика гарантии получения платежа по причине отсутствия средств на счете плательщика. Именно поэтому расчеты платежными поручениями за товары и услуги в значительной части (около 80%) осуществляются в порядке предварительной оплаты.

В данной работе будут рассмотрены сферы, в которых применяются платежные поручения, их разновидности и образец для заполнения платежного поручения.

1 Сферы платежных порученийПлатежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежными поручениями могут производиться:

1. перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

2. перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

3. перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

4. перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

После проверки правильности заполнения и оформления платежных поручений принятых к исполнению в поле "Поступ. в банк плат." ответственным исполнителем банка проставляется дата поступления в банк платежного поручения. Последний экземпляр платежного поручения, в котором в поле "Отметки банка" проставляются штамп банка, дата приема и подпись ответственного исполнителя, возвращается плательщику в качестве подтверждения приема платежного поручения к исполнению.

При отсутствии или недостаточности денежных средств на счете плательщика, а также, если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку по внебалансовому счету № 90902 "Расчетные документы, не оплаченные в срок". При этом на лицевой стороне в правом верхнем углу всех экземпляров платежного поручения проставляется отметка в произвольной форме о помещении в картотеку с указанием даты. Оплата платежных поручений производится по мере поступления средств в очередности, установленной законодательством.

Если предприятие имеет право на кредит в форме овердрафта, то платежное поручение оплачивается за счет банковского кредита. В случаи недостаточности денежных средств на счете для полной оплаты платежного поручения и помещении в связи с этим в картотеку допускается частичная оплата платежного поручения. Для этого банк использует платежный ордер. В этом случае на лицевой стороне частично оплачиваемого платежного поручения в верхнем правом углу делается отметка «частичная оплата», а на оборотной стороне операционный работник делает запись о частичном платеже.

При оплате платежного поручения на всех экземплярах расчетного документа в поле "Списано со сч. плат". проставляется дата списания денежных средств со счета плательщика (при частичной оплате - дата последнего платежа), в поле "Отметки банка" проставляются штамп банка и подпись ответственного исполнителя.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета.

Статьей 863 Гражданского кодекса Российской Федерации (далее ГК РФ) определены общие положения о расчетах платежными поручениями.

При расчетах платежным поручением банк обязуется, по поручению плательщика, и за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в любом банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота.

В соответствии со статьей 80 Федерального закона от 10 июля 2002 года №86-ФЗ «О Центральном банке Российской Федерации» установлены правила, формы, сроки и стандарты осуществления безналичных расчетов.

Общий срок осуществления платежей по безналичным расчетам не должен превышать:

1. два операционных дня в пределах территории субъекта Российской Федерации;

2. пять операционных дней в пределах территории Российской Федерации.

При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

На основании пункта 4 статьи 174 Налогового кодекса Российской Федерации (далее НК РФ), при непредставлении поручения на уплату НДС банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу указанных лиц:

«В случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками - иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

Банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу указанных налогоплательщиков, если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога».

Статьей 855 ГК РФ установлено, что при недостаточности денежных средств на счете, для удовлетворения всех предъявленных к нему требований, списание денежных средств осуществляется в следующей очередности:

1. в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

2. во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору;

3. в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования;

4. в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

5. в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

6. в шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

Платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

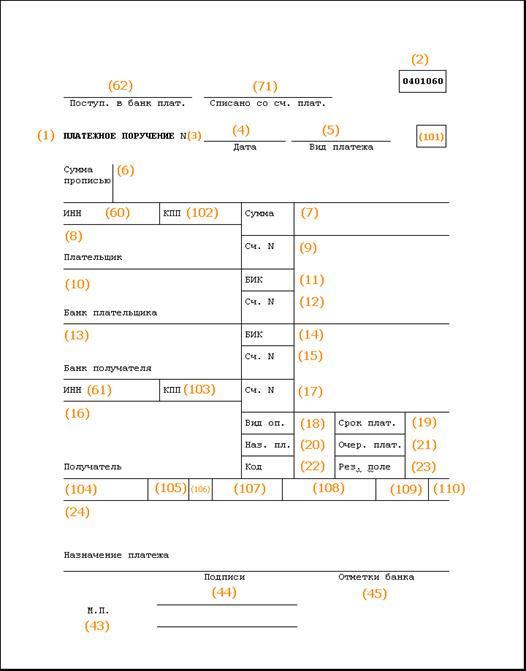

Платежное поручение составляется на бланке формы 0401060 (см. Приложение).

2 Разновидности платежных порученийПо договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными. Срочный платеж совершается при авансовых платежах, т.е. до отгрузки товара (рис.2); после отгрузки товара, т.е. путем прямого акцепта товара (см. рис.1); либо при частичных платежах при крупных сделках. Досрочный и отсроченный платежи возможны в рамках договорных отношений без ущерба для финансового положения сторон.

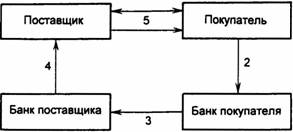

Рисунок 1. Расчеты платежными поручениями при последующей оплате товаров (услуг):

1 поставка товара (оказание услуг);

2 передача платежного поручения в банк и списание средств со счета покупателя;

3 перевод средств в банк поставщика и зачисление средств на счет получателя;

4 сообщение поставщику о зачислении средств на его банковский счет.

При заполнении названий коммерческих банков указано, что их деятельность осуществляется через РКЦ ГУ ЦБ РФ. Оправдательным документом платежа за товар (услуги) является счет, реквизиты которого приводятся в платежном поручении.

Рисунок 2. Расчеты платежными поручениями при предварительной оплате товаров (услуг):

1 заключение договора о поставке товаров (оказании услуг) с предварительной оплатой;

2 передача платежного поручения в банк и списание средств со счета покупателя;

3 перевод средств в банк поставщика и зачисление средств на счет получателя;

4 сообщение поставщику о зачислении средств на его банковский счет;

5 поставка товара (оказание услуг).

Оправдательным документом для выплаты авансового платежа является договор. В договоре должен быть оговорен процент авансового платежа от договорной цены (в коммерческих договорах). Предприятие или организация, получившее аванс, уплачивает в бюджет с суммы аванса НДС, поскольку авансовые платежи включаются в облагаемый оборот.

В целях гарантии платежа поставщик может внести в условия сделки акцепт платежного поручения. Поручение акцептуется банком путем депонирования (бронирования) суммы поручения на отдельном балансовом счете. На акцептованном поручении делается соответствующая отметка, подтверждающая депонирование средств для оплаты. Акцептованные платежные поручения принимаются к исполнению только в полной сумме. Получение с них сдачи наличными или обмен на наличные не допускается. Сфера расчетов платежными поручениями, акцептованными банком, в настоящее время ограничена оплатой почтовых, телефонных и телеграфных услуг, разовых операций по перевозке грузов и пассажиров. К недостаткам данной разновидности расчетов платежными поручениями относят значительное усложнение и удлинение документа оборота, и отвлечение средств из хозяйственного оборота клиента.

Сводное платежное поручение является разновидностью платежного поручения, его применяют при перечислении средств 3-м и более получателям, обслуживаемым одним банком.

3 Правила оформления платежных порученийПример платежного поручения приведен в Приложении.

В пункте 2.10 Положения о безналичных расчетах в Российской Федерации №2-П указано то, что в поле назначение платежа выделяется отдельной строкой налог, подлежащий уплате (в противном случае должно быть указано, что налог не уплачивается).

С 1 января 2005 года платежные поручения на перечисление налогов, сборов и иных платежей в бюджет оформляются по новым правилам, утвержденным Приказом Минфина Российской Федерации от 24 ноября 2004 года №106н «Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему российской федерации» (далее Правила 106н). Приказом 106н утверждены «Правила указания информации, идентифицирующей плательщика и получателя средств, в расчетных документах на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации», «Правила указания информации, идентифицирующей платеж, в расчетных документах на перечисление налогов и сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами», «Правила указания информации, идентифицирующей платеж, в расчетных документах на перечисление таможенных и иных платежей от внешнеэкономической деятельности», «Правилами указания информации, идентифицирующей платеж, в расчетных документах на перечисление иных платежей в бюджетную систему Российской Федерации», «Правилами указания информации, идентифицирующей лицо или орган, оформившие расчетный документ, на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации».

Изменения в порядке заполнения платежного поручения коснулись заполнения полей 8, 101 и 104 – 110, уточним значение этих полей:

8 - плательщик;

101 - статус;

104 - КБК;

105 - ОКАТО;

106 - основание платежа;

107 - налоговый период;

108 - номер документа;

109 - дата документа;

110 - тип платежа.

|

Номер поля |

Наименование поля |

Порядок заполнения |

| 1 | 2 | 3 |

| 8 | Плательщик |

Организация указывает свое наименование, наименование филиала или обособленного подразделения. Индивидуальный предприниматель - фамилию, имя, отчество и в скобках – ИП. Нотариусы - фамилию, имя, отчество и в скобках – нотариус. Адвокаты, учредившие адвокатские кабинеты, - фамилию, имя, отчество и в скобках адвокат. Главы крестьянских (фермерских) хозяйств - фамилию, имя, отчество и в скобках КФХ. Иные физические лица - фамилию, имя, отчество и место жительства физического лица. |

| 101 | Статус плательщика | Указывается двузначный показатель статуса налогоплательщика (добавлены показатели с 09 до 15) |

| 104 | Значение КБК | Указывается код бюджетной классификации (с января 2005 года действуют новые значения КБК) |

| 105 | ОКАТО | Указывается код ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления |

| 106 | Основание платежа | Организации и индивидуальные предприниматели кодируют основание платежа, таких оснований 11. |

| 107 | Налоговый период | Указывается переодичность уплаты налога или в соответствии с законодательством конкретная дата пепечисления налога. С 1 января 2005 года не указываются подекадные показатели уплаты налога. |

| 108 | Номер документа | Заполняется в том случае если уплата налога происходит по требованию налогового ведомства, акта проверки, при уплате текущих платежей ставится ноль («0») |

| 109 | Дата документа | Указывается дата представления в налоговое ведомство декларации или авансового платежа. |

| 110 | Тип платежа |

Конкретизируется тип платежа. Добавлено три вида платежа: (уплата налога и сбора (НС);уплата взноса (ВЗ); уплата пошлины (УП)) |

Ознакомимся более подробно с правилами заполнения полей документа.

В поле 8 «Плательщик» платежного поручения организации указывают свое наименование, наименование филиала или обособленного подразделения.

Другие налогоплательщики в поле 8 «Плательщик» платежного поручения указывают следующие данные с указанием в скобках дополнительного индекса:

индивидуальные предприниматели - фамилию, имя, отчество (ИП);

частные нотариусы - фамилию, имя, отчество (нотариус);

адвокаты, учредившие адвокатские кабинеты, - фамилию, имя, отчество (адвокат);

главы крестьянских (фермерских) хозяйств - фамилию, имя, отчество (КФХ);

иные физические лица - фамилию, имя, отчество и местожительство.

Поле «Плательщик» платежного поручения можно не заполнять в том случае, если платежный документ поступил гражданину вместе с извещением об уплате налога, так как в этом случае платежное поручение уже заполнили в налоговом ведомстве.

В полях 61 и 103 Сведения о «Получателе» приводятся: ИНН, КПП налоговой инспекции (таможни) и наименование отделения федерального казначейства (ведомства, исполняющего бюджет региона), в скобках указывается в сокращенном виде наименование налоговой инспекции (таможни) (Письмо Минфина Российской Федерации от 4 марта 2005 года №02-05-03/348 «По вопросам зачисления, администрирования и отражения по кодам бюджетной классификации государственной пошлины за действия уполномоченных органов, связанные с лицензированием, и лицензионных сборов», Письмо Минфина Российской Федерации от 25 января 2005 года №02-05-03/73 «Об отражении государственной пошлины за регистрацию транспортных средств по кодам бюджетной классификации и закрепления ее за администраторами поступлений в бюджет»).

В верхнем правом углу платежного поручения, заполняется поле 101 «Статус плательщика», которое состоит из двузначного показателя от 01 до 15:

| Код | Статус плательщика |

| 01 | Организация |

| 02 | Налоговый агент |

| 03 | Сборщик налогов и сборов |

| 04 | Налоговое ведомство |

| 05 | Территориальные органы Федеральной службы судебных приставов |

| 06 | Участник внешнеэкономической деятельности |

| 07 | Таможенная служба |

| 08 | Плательщик иных платежей, ек администрируемых налоговыми органами |

| 09 | Индивидуальный предприниматель |

| 10 | Частный нотариус |

| 11 | Адвокат, учредивший адвокатский кабинет |

| 12 | Глава крестьянского (фермерского) хозяйства |

| 13 | Иное физлицо – клиент банка (владелец счета) |

| 14 | Организации, предприниматели и иные физлица, производящие выплаты гражданам (подпункт 1 пункта 1 статьи 235 НК РФ) |

| 15 | К Кредитные организации, оформляющие расчетные документы на перечисление налого в (сборов) и иных платежей, которые платят физические лица без открытия банковрасчетного счета |

Поле 101 «Статус плательщика» дополнено значениями от 09 до 15. С 1 января 2005 года при перечислении ЕСН и страховых взносов в Пенсионный фонд в поле 101 «Статус плательщика» организация указывает значение 14. Это же значение указывает индивидуальный предприниматель при перечислении ЕСН и взносов в ПФР за своих работников.

В поле 104 указывается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации (Письмо МНС Российской Федерации от 1 ноября 2004 года №10-4-03/5228 «О проведении работ по обеспечению правильного оформления расчетных документов», Письмо МНС Российской Федерации от 23 сентября 2004 года №10-0-07/4565 «О проведении работ по обеспечению правильного оформления расчетных документов»).

И так новые КБК указывают в поле 104 платежного поручения. В соответствии с Указанием Центрального банка Российской Федерации от 25 августа 2004 года №1493-У «О внесении изменений и дополнений в Указание Банка России от 24 апреля 2003 года №1274-У «Об особенностях применения форматов расчетных документов при осуществлении электронных расчетов через расчетную сеть Банка России» размер этого поля увеличен до 20 символов.

В случае допущения ошибки в КБК налоговое ведомство приравнивает к неуплате и начисляет пени по данному налогу.

В поле 104 при перечислении налогов и сборов налогоплательщики указывают КБК в соответствии с Приказом Минфина Российской Федерации от 10 декабря 2004 года 114н «Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации» и с 1 января 2005 года в платежном поручении поля КБК и поле 110 взаимосвязаны.

Например, по Единому социальному налогу, зачисляемому в федеральный бюджет, показатели «Код бюджетной классификации» (поле 104) и «Тип платежа» (поле 110) заполняются следующим образом:

при уплате налога, аванса или предоплате в поле 104 указывается КБК 182 1 02 01010 01 1000 110, а в поле 110 – «НС» или «АВ»;

при уплате пени или процентов в поле 104 указывается КБК 182 1 02 01010 01 2000 110, а в поле 110 – «ПЕ» или «ПЦ»;

при уплате штрафа в поле 104 указывается КБК 182 1 02 01010 01 3000 110, а в поле 110 – «СА».

В поле 105 указывается значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого перечисляются налоги (сборы).

В поле 106 указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значения:

| Код | Основание платежа |

| ТП | Платежи текущего года |

| ЗД | Добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа |

| БФ | Текущие платежи физических лиц - клиентов банка (владельцев счета), уплачиваемые со своего банковского счета |

| ТР | Погашение задолженности по требованию налогового органа об уплате налогов (сборов) |

| РС | Погашение рассроченной задолженности |

| ОТ | Погашение отсроченной задолженности |

| РТ | Погашение реструктурируемой задолженности |

| ВУ | Погашение отсроченной задолженности в связи с введением внешнего управления |

| ПР | Погашение задолженности, приостановленной ко взысканию |

| АП | Погашение задолженности по акту проверки |

| АР | Погашение задолженности по исполнительному документу |

В случае проставления в поле 106 расчетного документа значения ноль («0») налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

Как видим особых изменений в правилах заполнения поля 106 не произошло, лишь добавили значение БФ для отражения текущих платежей физических лиц – клиентов банка (владельцев счета), которые они уплачивают со своих банковских счетов.

В поле 107 указывается показатель «Налоговый период». Данный показатель имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками («.»).

«Налоговый период» используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, - «число.месяц.год». Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

1) Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, которая указывается следующим образом:

| Код | Периодичность уплаты налога (сбора) |

| МС | Месячные платежи |

| КВ | Квартальные платежи |

| ПЛ | Полугодовые платежи |

| ГД | Годовые платежи |

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки («.»).

В 7 - 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»). Если для какого либо налога установлены конкретные даты уплаты, то в поле 107 именно их и вписывают.

Образцы заполнения показателя налогового периода:

«МС.02.2003»; «КВ.01.2003»; «ПЛ.02.2003»; «ГД.00.2003».

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплате доначисленного налога (сбора) за истекший налоговый период при отсутствии требования об уплате налогов (сборов) от налогового органа. В показателе налогового периода указывают тот налоговый период, за который осуществляется уплата или доплата налога (сбора).

2) При уплате отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию об уплате налогов (сборов) от налогового органа или погашении задолженности в связи с введением внешнего управления в показателе налогового периода форматом «день.месяц.год» указывается конкретная дата (например: «05.09.2003»), которая взаимосвязана с показателем основания платежа (пункт 5 Правил №106н) и может обозначать, если показатель основания платежа имеет значение:

| Код | Показатель основания платежа |

| ТР | Срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов) |

| РС | Дату уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки |

| ОТ | Дату завершения отсрочки |

| РТ | Дату уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации |

| ВУ | Дату завершения внешнего управления |

| ПР | Дату завершения приостановления взыскания |

Если платеж осуществляется с целью погашения задолженности по акту проведенной проверки («АП») или исполнительному документу («АР»), то в показателе налогового периода проставляется ноль («0»).

В случае досрочной уплаты налогоплательщиком налога (сбора) в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

Таким образом, в поле 107 с 1 января 2005 года первые два знака поля принимают такие значения: МС - месячные платежи; КВ - квартальные платежи; ПЛ-полугодовые платежи; ГД- годовые платежи. Исключены показатели, которые обозначали платежи по декадам месяца.

В поле 108 указывается показатель номера документа, который в зависимости от значения показателя основания платежа может принимать следующий вид, если показатель основания платежа имеет значение:

| Код | Основания платежа |

| ТР | Номер требования налогового органа об уплате налогов (сборов) |

| РС | Номер решения о рассрочке |

| ОТ | Номер решения об отсрочке |

| РТ | Номер решения о реструктуризации |

| ПР | Номер решения о приостановлении взыскания |

| ВУ | Номер дела или материала, рассмотренного арбитражным судом |

| АП | Номер акта проверки |

| АР | Номер исполнительного документа и возбужденного на основании его исполнительного производства |

При указании в показателе номера документа соответствующей информации знак «№» не проставляется.

При уплате текущих платежей или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налогов (сборов) (показатель основания платежа имеет значение «ТП» или «ЗД») в показателе номера документа проставляется ноль («0»).

Физическое лицо - клиент банка (владелец счета) в поле 108 указывает значение реквизита «Индекс документа» из извещения физического лица, заполненного за налогоплательщика налоговым органом. Если отсутствует извещение, то следует поставить номер иного документа, на основании которого производится заполнение платежного поручения.

При заполнении налогоплательщиком - физическим лицом - клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей на основании налоговой декларации в поле 108 проставляется ноль («0»).

В поле 109 указывается показатель даты документа, который состоит из 10 знаков. Этот показатель имеет структуру «день.месяц.год» (пункт 8 Приложения 2 Правил 106н):

первые два знака показателя обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки - месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных проставляются точки («.»).

При этом для текущих платежей (значение показателя основания платежа равно «ТП») в показателе даты документа указывается дата декларации (расчета), представленной в налоговый орган, а именно дата подписи декларации налогоплательщиком (уполномоченным лицом).

В случае добровольного погашения задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно «ЗД») в показателе даты документа проставляется ноль («0»).

Для платежей, по которым уплата производится в соответствии с требованием об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно «ТР»), в показателе даты документа проставляется дата требования.

При погашении рассроченной, отсроченной, в том числе в связи с введением внешнего управления реструктурируемой или приостановленной к взысканию задолженности, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов в показателе даты документа указывается, если показатель основания платежа принимает значение:

| Код | Основания платежа |

| РС | Дата решения о рассрочке |

| ОТ | Дата решения об отсрочке |

| ВУ | Дата принятия арбитражным судом решения о введении внешнего управления |

| РТ | Дата решения о реструктуризации |

| ПР | Дата решения о приостановлении взыскания |

| АП | Дата акта проверки |

| АР | Дата вынесения исполнительного документа и возбужденного на его основании исполнительного производства |

При заполнении налогоплательщиком - физическим лицом - клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей на основании налоговой декларации в поле 109 указывается дата представления данной декларации в налоговый орган либо при отправке налоговой декларации по почте дата отправки почтового отправления.

В поле 110 указывается показатель типа платежа, который имеет два знака и может принимать следующие значения:

| Код | Тип платежа |

| НС | Уплата налога или сбора |

| ПЛ | Уплата платежа |

| ГП | Уплата пошлины |

| ВЗ | Уплата взноса |

| АВ | Уплата аванса или предоплата |

| ПЕ | Уплата пени |

| ПЦ | Уплата процентов |

| СА | Налоговые санкции, установленные Налоговым кодексом Российской Федерации |

| АШ | Административные штрафы |

| ИШ | Иные штрафы, установленные соответствующими законодательными или иными нормативными актами |

В случае проставления в поле 110 значения ноль («0») налоговые органы, при невозможности однозначно идентифицировать тип платежа, самостоятельно относят поступившие денежные средства к соответствующему типу платежа (налог (сбор), пеня, процент или штраф), руководствуясь законодательством о налогах и сборах.

Поля 106-110 нельзя оставлять пустыми, даже в том случае если отсутствуют необходимые показатели, в таких случаях в них ставится ноль («0»). Уплата государственной пошлины с 1 января 2005 года регулируется главой 25.3 «Государственная пошлина» НК РФ и зачисляется в федеральный бюджет. Государственная пошлина - сбор, взимаемый с организаций и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы. Порядок заполнения платежного поручения на перечисление государственной пошлины приведен в Письме ФНС Российской Федерации от 29 декабря 2004 года 04-4-09/1273@ «О государственной пошлине». При уплате государственной пошлины (поле 110 ГП) 14-й разряд КБК всегда будет равен единице, так пени и штрафы по ней не начисляются.

Особое внимание обращаем на то, что в платежном поручении на перечисление государственной пошлины должен быть указан код администратора государственной пошлины (первые три цифры КБК). Коды администратора госпошлины приведены в Письме ФНС Российской Федерации от 3 декабря 2004 года №10-4-03/5626 «О проведении работ по обеспечению правильного оформления расчетных документов». Также необходимо указывать ИНН и КПП территориального органа администратора госпошлины и кода ОКАТО муниципального образования, так как неправильное указание кода бюджетной классификации (КБК) в расчетном документе приравнивается к неуплате пошлины и является основанием для принятия решения об отказе в государственной регистрации (пункт 1 статьи 23 Федерального закона от 8 августа 2001 года 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В поле «Назначение платежа» рекомендуем указывать: «Государственная пошлина за государственную регистрацию (создания, внесения изменений в учредительные документы, реорганизации, ликвидации физического лица в качестве индивидуального предпринимателя) (наименование юридического лица, Ф.И.О. физического лица)».

Заключение

Формы и порядок безналичных расчетов определяются Положением «О безналичных расчетах в Российской Федерации».

Безналичные расчеты могут осуществляться с использованием различных форм расчетных платежных документов, одной из которых являются платежные поручения.

Безналичные расчеты могут производиться с использованием различных платежных систем: Банка России, банковских кредитных организаций, небанковских кредитных организаций и внутри одной кредитной организации (межфилиальные расчеты).

Единые и четко определенные формы и порядок прохождения расчетных документов обеспечивают всем участникам расчетов на территории РФ оперативную и бесперебойную работу по проведению безналичных расчетов.

Банк России непрерывно работает в направлении по переходу на безбумажный электронный документооборот, т.к. этот режим обеспечивает наименее трудоемкое прохождение платежей и ускоряет движение потоков денежных средств.

В условиях рыночной экономики очень важен такой критерий, как период (срок) прохождения платежа от отправителя к получателю. Поэтому все усилия направляются на стимулирование клиентов Банка России на внедрение современных средств связи и электронных платежей. В связи с этим самые низкие тарифы установлены по электронным платежам, самые высокие - по платежам на бумажной основе.

Межрегиональные платежи могут проводиться тремя видами отправки: «электронно», «почтой» и «телеграфом». Преимущество отдается «электронной» форме, как самой быстропроходимой. Внутрирегиональные платежи зачисляются на счет клиента текущим днем, за исключением неверно оформленных платежных документов, и если платежное поручение поступило в сокращенном формате.

«Межфилиальная система СБ РФ» обеспечивает сокращение времени прохождения платежей между участниками системы межфилиальных расчетов. Она основана на разновидности клиринга – взаимозачете между филиалами и отделениями Сбербанка России. Система существенно экономит средства и позволяет эффективно прогнозировать и управлять денежными потоками банка.

Список использованной литературы

1. Гражданский кодекс Российской Федерации

2. Указания ЦБ РФ № 529 от 14.10.1997 г. «О формате платежного поручения и порядке его заполнения» (в ред. Указания ЦБРФ от 02.12.1999 № 691-У);

3. «Положение о безналичных расчетах в РФ» ЦБ РФ № 2-П от 03.10.2002 г. (в ред. Указания ЦБ РФ от 03.03.2003 N 1256-У);

4. Правила ведения бухгалтерского учета в Центральном банке Российской Федерации (Банке России) от 18.09.97 N 66;

5. Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18.06.97 N 61, с учетом изменений и дополнений.

1.

Приложение

© 2009 База Рефератов