Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Контрольная работа: Валові витрати

Контрольная работа: Валові витрати

Міністерство освіти і науки України

Міжгалузевий інститут управління

Кафедра ОБЛІКУ ТА АУДИТУ

Контрольна робота

З дисципліни “Податковий облік”

На тему: “Валові витрати”

Студентки IV курсу групи БД - 101

Чуркіна Ольга Юріївна

___________

(підпис)

Науковий керівник:

Іващенко Б.А.

__________

(підпис)

Київ –2003р.

План

Вступ

1. Поняття та облік оподатковуваного прибутку підприємств

2. Валові витрати

2.1. Облік витрат, які включаються до складу валових витрат

2.2. Облік витрат, які не включаються до складу валових витрат

2.3. Облік витрат, які виключаються зі складу валових витрат

3. Облік витрат, які включаються до складу валових витрат при дотриманні певних умов

Висновки

Список використаної літератури

Вступ.

Оподаткування підприємств невід’ємна складова податкової політики та системи бухгалтерського обліку будь-якої країни. В умовах ринкової економіки бюджетні надходження залежать від результатів діяльності суб’єктів господарювання. Тому раціонально організована система оподаткування повинна стимулювати господарську і підприємницьку ніціативу, бути простою і зрозумілою, забезпечувати ефективність процесу стягнення податків. Крім цього, вона повинна бути стабільною.

В Україні система оподаткування підприємств характеризується частою зміною об’єкта оподаткування. Так, у 1991р. податок справлявся з прибутку; у 1992р. – з доходу, І квартал; у 1993р. – з прибутку, ІІ квартал; у 1993-1994р.р. знову з доходу; 1995-1997р.р. з прибутку.

Закон України “Про оподаткування прибутку підприємств” докорінно змінив підхід до цього виду оподаткування як Закон України “Про податок на додану вартість” – порядок обліку ПДВ. За 6 років дії цих законів було внесено більше двохсот змін і доповнень, що триває й донині.

У такій ситуації система оподаткування може реалізувати свої функції лише за певних умов, а саме: наявність системи обліку, яка б адекватно відображала реальну економічну ситуацію і забезпечувала можливість контролю за справлянням податків, а також відповідний рівень кваліфікації спеціалістів. Це, у свою чергу, зумовило потребу в податковому обліку, який визначає суми податків і здійснює контроль за їх сплатою.

1. Поняття та облік оподатковуваного прибутку підприємств.

Кінцевим фінансовим результатом діяльност підприємства та основним джерелом, за рахунок якого підприємство в процес діяльності розвиває свою матеріальну базу, стимулює працю, виплачує дивіденди засновникам, є прибуток. Тому оподаткування прибутку займає найважливіше місце у діяльності будь-якого підприємства. Адже від правильності визначення оподаткованого прибутку, повноти та своєчасності перерахування до бюджету відповідних коштів залежить діяльність того чи іншого підприємства у майбутньому.

Законом України “Про оподаткування прибутку підприємств” встановлено дещо іншу ніж раніше методику визначення суми прибутку, що оподатковують. Вона значно відрізняється і від методики визначення прибутку у фінансовому обліку. Методику формування прибутку за різними системами обліку і звітності, зокрема податковою та фінансовою. (див. рис.1)

Рис.1

|

Фінансов результати за П(С)БО |

| 1. Дохід від реалізації |

| 2. ПДВ, акцизний збір та інші вирахування |

| 3. Виробнича собівартість реалізованої продукції |

|

4. Валовий прибуток (1-2-3) |

| 5. Інш операційні доходи |

| 6. Адміністративні витрати |

| 7. Витрати на збут |

| 8. Інш операційні витрати |

|

9. Фінансовий результат від операційної діяльності (4+5-6-7-8) |

| 10. Доход від участі в капіталі |

| 11. Інш фінансові доходи |

| 12. Інші доходи |

| 13. Фінансов результати |

| 14. Витрати від участі в капіталі |

| 15. Інші витрати |

|

16. Фінансовий результат від звичайної діяльності до оподаткування (9+10+11+12-13-14-15) |

| 17. Податок на прибуток від звичайної діяльності |

| 18. Надзвичайн доходи |

| 19. Надзвичайн ситуації |

| 20. Податок з надзвичайного прибутку |

|

21. Чистий прибуток (збиток) (16-17+18-19-20-21) |

або

| 1. Скоригован валові доходи |

| 2. Скоригован валові витрати |

| 3. Скоригована амортизація основних фондів і нематеріальних активів |

|

4. Прибуток до оподаткування (1-2-3) |

Як відомо, в податковому обліку використовують поняття “валові доходи”, “валові витрати” та “амортизаційні відрахування”.

Валові доходи – це загальні сума доходів підприємства від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за її межами.

Валові витрати – це сума будь-яких витрат підприємства у грошовій, матеріальній або нематеріальній формах як компенсація вартості товарів (робіт, послуг), які придбаються (виготовляються) підприємством для подальшого використання у власній господарській діяльності.

Амортизація основних фондів і нематеріальних активів – це поступове віднесеня витрат на їх придбання, виготовлення або поліпшення та зменшення скоригованого прибутку підприємства у межах норм амортизаційних відрахувань.

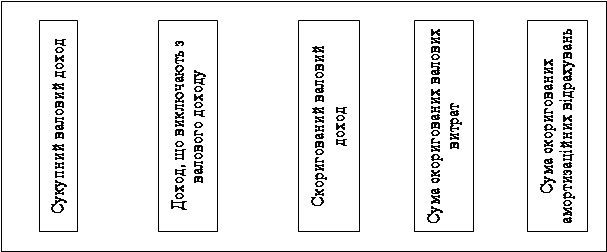

Оподаткований прибуток визначають у такій послідовності: (рис.2)

|

|

|||||

|

|||||

1. Визначають сукупний валовий доход.

Сукупний валовий доход – це доход від усіх видів діяльності, отриманий платником податку протягом звітного періоду.

2. Коригують сукупний валовий доход, зменшуючи його суму доходів, які за змістом підлягають виключенню зі складу валових доходів для оподаткування, тобто визначають скоригований валовий доход.

3. Зменшують скоригований валовий доход на суму валових витрат та на суму амортизаційних відрахувань. Загальну суму оподаткованого прибутку визачають за формулою:

ОП = СВД – (ЗВВ - В) – (АВ – А),

де ОП – оподаткований прибуток;

СВД – скоригований валовий доход;

ЗВВ – загальна сума валових витрат;

В – витрати, що підлягають виключенню зі складу свалових витрат для оподаткування;

АВ – амортизаційні відрахування;

А – сума амортизаційних відрахувань, що підлягають виключенню для оподаткування.

2. Валові витрати.

Валовий доход – це загальна сума доходу підприємства від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, так і за її межами.

Крім поняття валових доходів, у господарській діяльності використовують показник доходи від діяльност підприємства.

Валові витрати – це сума будь-яких витрат підприємства у грошовій, матеріальній або нематеріальній формах, що здійснюють як компенсацію вартості товарів (робіт, послуг), які купують для використання у власній господарській діяльності.

Між валовими витратами та витратами виробництва (діяльності) є певні відмінності та взаємозв’язок.

Відмінності валових витрат виробництва (діяльності) у наступному:

a) Валові витрати – об’єкт податкового обліку, а витрати виробництва (діяльності) – об’єкт фінансового обліку.

b) До валових включають будь-які витрати, пов’язані з придбанням сировини, матеріалів (робіт, послуг). На витрати виробництва (діяльності) вартість придбаних товаро-матеріальних цінностей не відносять, а лише списують їх витрачання. У фінансовому обліку вартість отриманої сировини, матеріалів обліковують у склад виробничих запасів.

c) До валових витрат включають попередню оплату постачальникам за товарно-матеріальні цінності.

Грошові кошти, перераховані як попередня оплата, у фінансовому обліку витратами виробництва (діяльності) не вважають, а зараховують до складу дебіторської заборгованості.

d) Амортизацію основних засобів у валові витрати не включають, а відносять до витрат виробництва (діяльності) та обліковують у складі виробничої собівартост продукції виробничих накладних, адміністративних та збитових витрат.

e) Валов витрати обліковують, щоб визначити оподатковуваний прибуток.

Витрати виробництва (діяльності) обліковують для визначення собівартост виробленої продукції (робіт. послуг) і обчислення фінансового результату діяльності підприємства.

f) Витрати на сплату штрафів, неустойки, пені за порушення умов господарських договорів на користь інших осіб не включають до складу валових витрат. У фінансовому обліку визнані штрафи, пені, неустойки включають до витрат виробництва (діяльності) обліковують у складі інших витрат операційної діяльності.

Спільним в обліку валових витрат витрат виробництва (діяльності) є наступне:

v Валові витрати витрати виробництва (діяльності) базуються на основі первинних документів;

v Традиційні витрати виробництва (діяльності), зокрема витрати на оплату праці, на соціальні заходи, на обов’язковий аудит тощо є одночасно й валовими витратами.

Усі витрати підприємства поділяють на 4 групи: (рис.3)

Рис. 3

Склад валових витрат

2.1. Витрати, як включають до складу валових витрат.

1. Суми будь-яких витрат, сплачених протягом звітного періоду у зв’язку з підготовкою, організацією, веденням вирбництва, продажем продукції (робіт, послуг), безпосередньо пов’язаних з отриманням доходу.

До них включають:

ü Вартість придбаних сировини і матеріалів, куплених комплектуючих виробів і напівфабрикатів, палива й електроенергії, тари і пакувальних матеріалів, послуг водопостачання та інших витрат, пов’язаних зі здійсненням господарської діяльності підприємства;

ü Вартість куплених товарів, реалізованих за період (квартал), що підлягає оподаткуванню;

ü Витрати, пов’язан з реалізацією готової продукції, зокрема пакуванням, зберіганням, вантажними роботами і транспортуванням (якщо це обумовлено договорами), сплатою комісійних винагород за посередницькі послуги стороннім організаціям та особам;

ü Плата за оренду основних фондів, що використовують у господарській діяльності підприємства (рис. 4);

ü Плата за надання підприємству банківських послуг (відкриття і ведення рахунків, здійснення операцій за рахунками), а також поштово-телеграфні та інші витрати, пов’язані з виконанням банками доручень підприємства;

ü Суми витрат на оплату послуг зв’язку, обчислювальних центрів, за користування комп’ютерними мережами;

ü Сума витрат на оплату робіт за сертифікацію продукції, консультаційні та інформаційні послуги;

ü Інші витрати підприємства.

Рис.4

Витрати, зв’язані з операціями оренди

|

|||

|

|||

2. Суми коштів чи вартість майна, добровільно перерахованих до Державного бюджету України, до бюджетів територіальних громад, до неприбуткових організацій.

Для платників податку на прибуток передбачено обмеження суми зазначених витрат, які можуть бути віднесені до складу валових у розмірі 4% від оподаткованого прибутку попереднього звітного періоду.

3. Суми сплачених податків, зборів (обов’язкових платежів), зокрема:

◦ мито;

◦ митний державний збір;

◦ плата (податок) за землю;

◦ податок із власників транспортних засобів та інших самохідних машин і механізмів;

◦ збір за спеціальне використання природних ресурсів;

◦ збір за забруднення навколишнього середовища;

◦ збір на обов’язкове державне пенсійне страхування;

◦ збір на обов’язкове соціальне страхування;

◦ збір на розвиток виноградарства, садівництва та хмелярства.

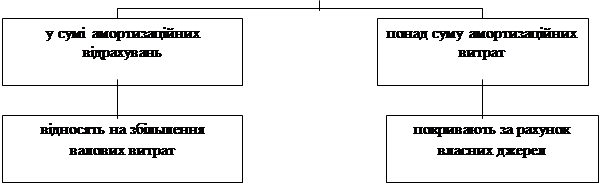

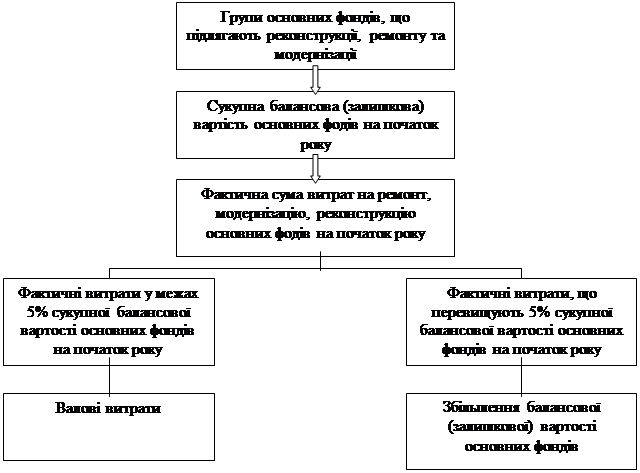

4. Поліпшення основних фондів розуміють як поточний, капітальний ремонт, реконструкція та модернізація основних фондів.

Для підприємств передбачено обмеження суми витрат, що можуть бути віднесені до складу валових, яке становить 5% від сукупної балансової вартості груп основних фондів на початок звітного року.(рис.5)

Витрати, що перевищують вказану суму, відносять на збільшення балансової вартості окремих об’єктів основних фондів. Вони підлягають амортизації за нормами, передбаченими для відповідних основних фондів.

Крім цього, якщо договір оперативного лізингу (оренди) зобов’язує або дозволяєб орендарю здійснювати поліпшення об’єкта оперативного лізингу (оренди), то орендар може збільшити балансову вартість відповідної групи основних фондів на вартість фактично проведених поліпшень такого об’єкта. При цьому орендар не враховує балансову вартість об’єкта оперативного лізингу (оренди), за винятком вартості фактично проведених його поліпшень.

Таким чином, вартість ремонту основних засобів, орендованих за договором оперативного лізингу (оренди), яким зокрема передбачена можливість поліпшення таких основних засобів, орендар відносить до валових витрат на суму, що не перевищує 5% сукупної балансово вартості груп основних фондів орендаря на початок звітного року. При цьому у вказаній сумі не враховують балансову вартість об’єкта оперативного лізингу (оренди). Витрати, що перевищують вказану суму, належать на збільшення (створення) балансової вартості об’єктів відповідних груп основних фондів підлягають амортизації за нормами, передбаченими для таких основних фондів.

Рис.5

Порядок списання витрат на ремонт, реконструкцію, модернізацію основних фондів.

5. Якщо підприємство не є платником податку на додану вартість, воно має право включити до своїх валових витрат суми ПДВ, сплачені у складі ціни придбання товарів (робіт, послуг), вартість яких відносять на валові витрати такого підприємства.

До складу витрат підприємства також включають частково сплачені суми ПДВ, якщо воно одночасно здійснює оподатковувані операції з продажу товарів (робіт, послуг) та операції, звільнені від оподаткування, чи такі, що не є об’єктом обкладання ПДВ.

6. Суми витрат підприємства за надання послуг, виконання робіт пов’язаною особою, вартість яких визначають виходячи з договірних цін, але не більших за звичайн ціни, що діяли на дату наданя чи виконання.

7. Витрати на придбання основних фондів або нематеріальних активів для їх подальшого продажу іншим особам чи їх використання як комплектуючих (складових частин) нших основних фондів, призначених для подальшого продажу іншим особам.

8. Збитки від продажу (розміщення) дисконтних цінних паперів, емітованих підприємствами (відображають у податковий період, протягом якого відбувся продаж (розміщення) таких цінних паперів).

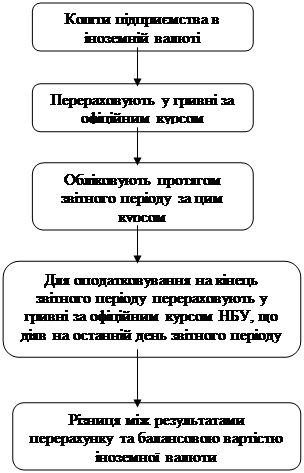

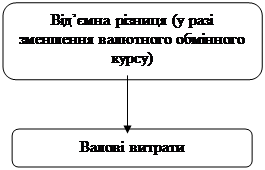

9. Від’ємна різниця від перерахунку у гривні іноземної валюти, що перебувала на обліку підприємства на кінець звітного періоду, у разі зменшення валютного курсу Національного банку України (рис.6)

Рис.6

Витрати за операціями з валютними цінностями.

Прод. на ст.11

Прод. рис.6

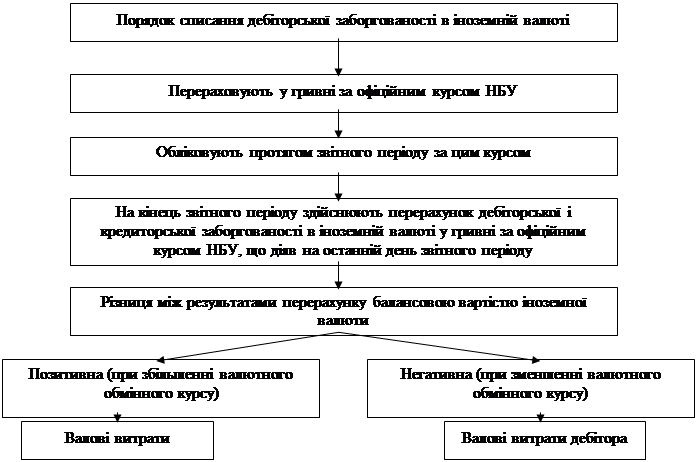

10. Від’ємна різниця від перерахунку у гривні дебіторської заборгованості в іноземній валюті, що перебувала на обліку підприємства на кінець звітного періоду, при зменшенні валютного (обмінного) курсу Національного банку України, а також додатна різниця від перерахунку кредиторської заборгованості при збільшенн вказаного курсу (рис.7)

Рис.7

Витрати при операціях з валютними цінностями

11. Залишкова вартість об’єкта основних фондів групи І при досягненні за наслідками амортизації балансовою вартістю такого об’єкта розміру ста неоподатковуваних мінімумів доходів громадян.

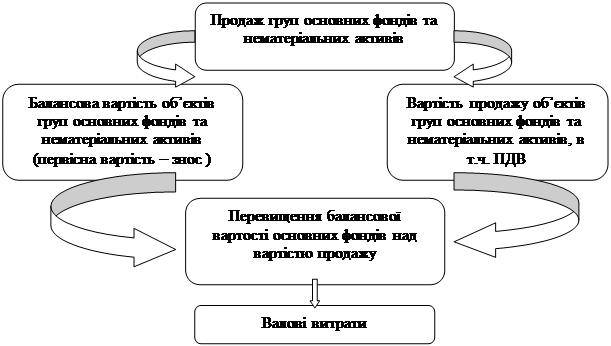

12. Сума перевищення балансової вартості окремих об’єктів груп основних фондів та нематеріальних активів над виручкою від продажу (рис. 8)

Рис.8

Витрати за операціями з основними фондами та нематеріальними активами (продаж основних фондів та нематеріальних активів).

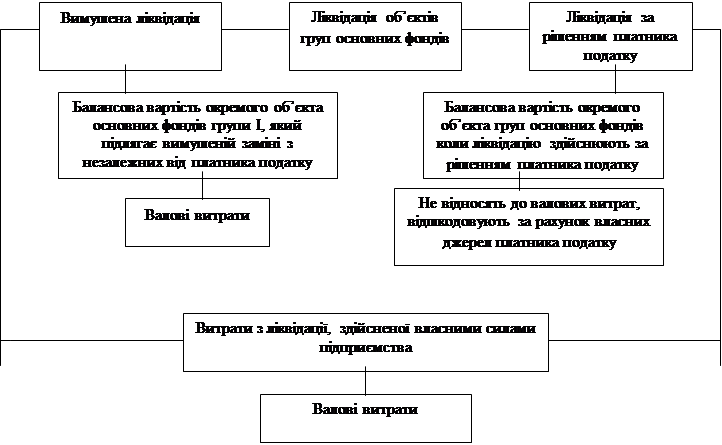

13. Сума балансової вартості окремого об’єкта основних фондів групи І у разі вимушено зміни основних фондів, якщо через не залежні від підприємства обставини вони (чи їх частина) зруйновані, вкрадені чи підлягають знесенню, або підприємство змушене відмовлятися від використання таких основних фондів через загрозу чи неминучу заміну, зруйнування або знесення (за умови підтвердження наявност такої загрози або неминучості). (рис. 9)

Рис.9

Витрати за операціями з основними фондами та нематеріальними активами (ліквідація основних фондів)

14. Вартість робіт, пов’язаних з ліквідацією основних фондів, виконаних власними силами.

15. Витрати підприємства зі слати процентів за депозитами, орендних платежах цивільно-правових договорах пов’язаним з підприємством особам, як визначають виходячи із договірних цін (процентних ставок за депозит), але не вищих за звичайні ціни (звичайні процентні ставки за депозит.)

16. Витрати нноваційних центрів від реалізації інновіційного продукту.

2.2. Облік витрат, які невключають до складу валових витрат.

До складу валових не включають так витрати:

1) витрати на потреби, не пов’язані з веденням господарської діяльності.

Законом України Про оподаткування прибутку підприємтсв” визначено, що господарська діяльність це діяльність особи, спрямована на отримання доходу в грошовій, матеріальній чи нематеріальній формах, якщо особиста участь цієї особи в організації такої діяльност регулярною, постійною та істотною.

До зазначених витрат належать:

ü витрати на організацію і проведення прийомів, презентацій, свят, розваг і відпочинку, придбання і розповсюдження подарунків (крім благодійних внесків і пожертвувань неприбутковим організаціям і витрат, пов’язаних із проведенням рекламно діяльності.) Ці обмеження не стосуються підприємств, діяльність яких полягає в організації прийомів, презентацій і свят на замовлення та здійснюють за рахунок нших осіб;

ü витрати на придбання лотерей, участь в азартних іграх;

ü фінансування особистих потреб фізичних осіб, за винятком на оплату праці та інших виплат, передбачених чинним законодавстовм.

2) витрати на сплату податку на прибуток;

3) витрати на сплату податку на нерухомість;

4) витрати на сплату податку на дивіденди;

5) витрати на сплату податку від грального бізнесу;

6) витрати на сплату податку на репартацію доходів;

7) витрати на сплату податку на додану вартість, включеного до ціни товарів (робіт, послуг), що придбаваються для виробничого чи невиробничого використання, якщо підприємство платник податку на додану вартість;

8) витрати на сплату податків на доходи фізичних осіб, що відраховуються за рахунок сум таких доходів відповідно до закону України про оподаткування доходів фізичних осіб (прибутковий податок);

9) витрати на оплату вартості торговельних патентів;

10) витрати на сплату штрафів, неустойки, за рішенням сторін (договору) або за рішенням відповідних державних органів, суду, арбітражного чи третейського судів;

11) витрати, не підтверджені відповідними розрахунками, платіжними та іншими докумнтами, обов’язковість ведення та зберігання яких передбачено правилами ведення податкового обліку. Разом з тим, якщо підприємство поновить зазначені документи у наступних періодах, підтверджені витрати включають до валових витрат податкового періоду, на який припадає поновлення.

2.3. Облік витрат, які виключають зі складу валових витрат.

Виключають зі складу валових витрат наступні суми і витрати:

1. суми перевищення балансової вартості купованих матеріалів, сировини, комплектуючих виробів і напівфабрикатів на складах, незавершеному виробництві та в залишках готової продукції на кінець звітного кварталу над їх балансовою вартістю на початок того ж кварталу. (приріст)

2. суми перевищення балансової вартості купованих товарів на оптових складах, у залишках на торговельних підприємствах на кінець звітного кварталу над їх балансовою вартістю на початок того ж кварталу (приріст)

3. суми перевищення балансової вартості купованих матеріалів, сировини, комплектуючих виробів і напівфабрикатів на складах, незавершеному виробництві та в залишках готової продукції на кінець звітного кварталу над їх балансовою вартістю на початок того ж кварталу (приріст) при виконанні довготермінових договорів.

4. витрати, пов’язані з продажем (виробництвом, виконанням, наданням) товарів (робіт, послуг) підприємств, заснованих всеукраїнськими громадськими організаціями нвалідів, майно яких є їх власністю (за винятком підакцизних товарів, посередницько діяльності, грального бізнесу). Перелік таких організацій затверджує Кабінет Міністрів України.

5. витрати, пов’язані з виробництвом та продажем на території України спеціальних продуктів дитячого харчування власного виробництва за переліком таких продуктів порядком, що встановив Кабінет Міністрів України, у разі спрямування отриманого прибутку на збільшення обсягів виробництва продуктів дитячого харчування та зменшення роздрібних цін на такі продукти.

6. витрати, понесені платниками податку – резидентами за межами митної території України, за наявності міжнародного договору про усунення подвійного оподаткування, який ратифікувала Верховна Рада України.

2.4. Облік витрат, які включають до складу валових витрат при дотриманні певних умов (витрати подвійного призначення).

До витрат подвійного призначення належать витрати, що включають до складу валових витрат при певних умовах. Зокрема до них належать наступні витрати:

1. витрати підприємства на забезпечення найманих працівників спеціальним одягом, взуттям, обмундируванням, необхідним для виконання професійних обов’язків, а також продуктами спеціального харчування за переліком, що установив Кабінет Міністрів України;

2. витрати для науково-технічного забезпечення господарської діяльності, на винахідництво та раціоналізацію господарських процесів, проведення дослідно-експериментальних конструкторських робіт, виготовлення та дослідження моделей і зразків, пов’язаних з основною діяльністю підприємства. До цих витрат належать так витрати для виплати роялті та придбання нематеріальних активів.

Роялті – це платеж будь-якого виду, отримані як винагорода за користування або надання права на користування будь-яким авторським правом на літературні твори, твори мистецтва, науки, включаючи комп’ютерні програми, нші записи на носіях інформації, відео- або аудіокасети, кінемотографічни фільми або плівки для радіо- чи телевізійного мовлення; за придбання будь-якого патенту, зареєстрованого знака на товари і послуги чи торгової марки, дизайну, таємного креслення, моделі, формули, процесу, права на інформацію щодо промислового, комерційного або наукового досвіду (ноу-хау). Не вважають роялт платежі за отримання об’єктів власності у володіння або розпорядження особи, якщо умови користування такими об’єктами власності надають право користувачев продати або відчужити іншим способом такий об’єкт власності або оприлюднити (розголосити) таємні креслення, моделі, формули, процеси, права на інформацію щодо промислового, комерційного або наукового досвіду (ноу-хау), за винятком випадків, коли таке оприлюднення (розголошування) є обв’язковим згідно із законодавством України. Таким чином, якщо отримання права на використання науково-технічного твору передує фактичній виплаті винагороди авторові, то датою збільшення валових витрат є дата отримання такого права. Якщо ж фактична виплата винагороди авторові передує отриманню права на використання науково-технічного твору, то датою збільшення валових витрат є дата списання коштів із банківських рахунків піприємства, а в разі придбання зазначеного права за готівку – день їх видачі з каси.

3. Витрати на придбання літератури для інформаційного забезпечення господарської діяльност підприємства. У тому числі з питань законодавства, і передплату на спеціалізовані періодичні видання; витрати на проведення аудиту відповідно до чинного законодавства, включаючи проведення добровільного аудиту за самостійним рішенням підприємства.

4. Витрати, пов’язані з професійною підготовкою або перепідготовкою за профілем діяльност підприємства фізичних осіб, які перебувають з ним у трудових відносинах, у навчальних закладах України.

Зазначені витрати підприємство може включати у валові витрати в розмірі 2% від фонду оплати прац звітного періоду за винятком фізичних осіб, пов’язаних з таким підприємством.

Професійна підготовка кваліфікованого працівника – це підготовка, що забезпечує одночасне отримання професійно-технічної освіти та кваліфікації кваліфікованого працівника на базі повної загальної середньої освіти або базової загально середньої освіти з наданням можливості отримувати повну загальну середню освіту.

Професійна підготовка фахівця – це підготовка, що забезпечує одночасне отримання повно вищої освіти за спеціальністю і кваліфікації фахівця.

Перепідготовка – це отримання освіти відповідного освітньо-кваліфікаційного рівня, як правило, відповідної галузі знань.

5. Витрати на гарантійний ремонт (обслуговування) чи гарантійні заміни товарів, проданих підприємством при виконанні такої умови: витрати на виконання гарантійних зобов’язань не компенсують за рахунок покупців і стосуються товарів, термін гарантійного обслуговування яких не минув.

Суму таких витрат включають до складу витрат у межах суми, що відповідає рівню гарантійних замін, прийнятих (обнародуваних) підприємством. При цьому термін “обнародування” слід розуміти як поширене в змісті реклами, технічної документації, договору та ншого документа зобов’язання продавця щодо умов і термінів гарантійного обслуговування. Однак слід урахувати, якщо прийнятий (обнародуваний) у такий спосіб рівень гарантійних замін перевищує 10% від сукупної вартості проданих товарів, то суму витрат на гарантійний ремонт (обслуговування) чи гарантійн заміни товарів можна включити до складу валових витрат підприємствами в сум 10% від сукупної вартості проданих товарів.

У разі здійснення гарантійних замін товарів підприємство зобов’язане вести окремий облік бракованих товарів, повернених покупцями. А також облік покупців, які отримали таку заміну чи послугу з ремонту (обслуговування).

Здійснення заміни товару без зворотнього отримання бракованого товару чи без належного ведення зазначеного обліку не дає права на збільшення витрат продавця такого товару на вартість замін.

Порядок гарантійного ремонту (обслуговування) чи гарантійних замін, а також перелік товарів, на які встановлене гарантійне обслуговування, визначає КМУ на підстав норм законодавства з питань захисту прав споживачів.

6. Витрати на проведення перепродажних і рекламних заходів щодо товарів (робіт, послуг), що продає підприємство, в розмірі 2% від оподаткованого прибутку підприємств за попередній звітний період.

7. Витрати на організацію прийомів, презентацій і свят, придбання і розповсюдження подарунків, включаючи безкоштовну роздачу зразків товарів чи безкоштовне надання послуг з метою реклами. За цими витратами для підприємств встановлене обмеження при віднесенні їх до складу валових витрат – 2% від оподаткованого прибутку підприємств за попередній звітний квартал.

До витрат на організацію прийомів належать також і витрати на організацію прийомів делегацій (проживання, харчування, екскурсійне обслуговування, перекладачі тощо).

8. Витрати, пов’язані з утриманням та експлуатацією фондів природоохоронного призначення, що є власністю підприємства, витрати на самостійне зберігання, переробку, захоронення чи оплату послуг із захоронення, переробки та ліквідації відходів виробничо діяльності підприємства сторонніми організаціями, на очищення стічних вод, інш витрати на збереження екологічних систем, що мають негативний вплив внаслідок господарської діяльності.

9. Витрати на страхування ризиків загибелі врожаю, транспортування продукції підприємства громадської відповідальності, пов’язаної з експлуатацією транспортних засобів, що знаходяться у складі основних фондів підприємства: екологічного та ядерного збитків, що може заподіяти підприємство іншим особам; майна підприємства; кредитних та інших комерційних ризиків підприємства за винятком страхування життя, здоров’я чи інших ризиків, пов’язаних з діяльністю фізичних осіб, як перебувають у трудових відносинах з підприємством, обов’язковість котрого не передбачена законодавством, чи які-небудь витрати щодо страхування сторонніх фізичних, юридичних осіб. Потрібно також пам’ятати, якщо умови страхування передбачають виплату страхового відшкодування на користь підприємства страхувальника, застраховані збитки, понесені таким підприємством, належать до його валових витрат у тому податковому періоді, в якому вони були понесені, а суму отриманого страхового відшкодування включають до валових доходів.

10. Витрати на придбання лізензій та інших спеціальних дозволів, виданих державними органами для ведення господарської діяльності, включаючи плату за реєстрацію в органах державної реєстрації, зокрема в органах місцевого самоврядування, їх виконавчих органах, крім витрат на придбання тоговельних патентів, установлених Законом України “Про патентування”. До зазначених витрат, належать також витрати на придбання лізензій (дозволів) на право здійснення транспортних послуг.

11. Витрати на відрядження фізичних осіб, які перебувають у трудових відносинах з підприємством, в межах фактичних витрат відрядженої особи на:

v проїзд (включаючи перевезення багажу) до місця відрядження і назад, та за місцем відрядження;

v оплату вартост проживання в готелях (мотелях), а також включених до таких рахунків витрат на харчування чи побутові послуги (прання, чищення, ремонт одягу, взуття чи білизни);

v наймання інших житлових приміщень, на оплату телефонних рахунків;

v оформлення закордонних паспортів, дозволів на в’їзд, витрати на усні чи письмов переклади;

v інші документально оформлені витрати, пов’язані з правилами в’їзду і перебування за місцем відрядження, включаючи будь-які збори та податки, що підлягають сплаті, за умови здійснення таких витрат.

Підтверджуючими документами, що засвідчують зазначені витрати, є транспортні рахунки (багажні квитанції), рахунки готелів (мотелів) чи від інших осіб, що надають послуги з розміщення та проживання фізичної особи, страхові поліси тощо.

Крім того, законодавчо визначено, що для віднесення витрат, понесених у зв’язку з відрядженням, до складу витрат необхідна наявність документів, що підтверджують зв’язок відрядження з господарською діяльністю підприємства. До таких документів належать:

◦ запрошення приймаючої сторони, діяльність якої збігають з діяльністю підприємства, що направляє працівника у відрядження;

◦ укладен договори (контракти) та інші документи, що засвідчують намір установити цивільно-правові відносини;

◦ документи, що засвідчують участь відрядженої особи в переговорах, конференціях чи симпозіумах, проведених за тематикою, що стосується діяльності підприємства, яке відряжало працівника.

Додатково до складу витрат підприємства включають добові у межах норм, що встановив Кабінет Мінінстрів України за кожний повний день відрядження, включаючи день від’їзду приїзду. Підставою для віднесення суми добових витрат до валових є: позначки сторін, що відряджають і приймають, у посвідці про відрядження (у раз відрядження в межах України і країн, з якими не встановлений чи спрощений прикордонний контроль); позначки органів прикордонного контролю в паспорті чи в документі, що його заміняє (у разі відрядження до країн, з якими встановлений повний прикордонний контроль). За відсутності зазначених позначок суму добових не включають до складу валових витрат.

12. Витрати на утримання та експлуатацію приміщень житлового фонду, що належить підприємству, діяльністю якого є надання платних послуг із туристичного обсуговування сторонніх громадян або здавання таких приміщень в оренду стороннім громадянам чи організаціям.

13. Витрати на утримання та експлуатацію легкових автомобілів, літальних апаратів, моторних човнів, катерів, яхт, призначених для відпочинку, що належать підприємству, діяльність якого полягає у наданні платних послуг із транспортного чи туристичного обслуговування стороннім громадянам чи організаціям.

У разі, якщо житлові приміщення транспортні засоби, призначені для відпочинку, використовують з іншою метою або належать підприємствам, для яких це не є видом діяльності, витрати на їх утримання не відносять до складу валових (крім витрати на оплату праці).

14. Будь-як витрати, пов’язані з виплатою відсотків за борговими зобов’язаннями (у тому числі за будь-якими кредитами, депозитами) протягом звітного періоду, якщо так виплати здійснюють для ведення господарської діяльності підприємства.

15. До складу валових витрат відносять витрати на оплату праці фізичних осіб, які перебувають у трудових відносинах з підприємством. Вони включають витрати на виплату основної і додаткової заробітної плати та інших видів заохочень і виплат, відповідно до тарифних ставок у вигляді премій, заохочень, відшкодувань вартості товарів (робіт, послуг), витрати на виплату авторських винагород виплат за виконання робіт (послуг) згідно з договорами цивільно-правового характеру, будь-які інші виплати в грошовій або натуральній формах, встановлен за домовленістю сторін. До інших заохочувальних і компенсаційних виплат належать, зокрема, одноразові заохочення (наприклад, заохочення окремих працівників за виконання особливо важливих виробничих завдань, заохочення до ювілейних і пам’ятних дат як у грошовій, так і натуральній формах, а також матеріальна допомога (оздоровчі, екологічні та інші виплати). Витрати підприємства на виплату працівникам матеріальної допомоги та одноразових заохочень, підтверджених положеннями колективного договору, включають до валових витрат. До валових витрат відносять також разову допомогу працівникам, які виходять на пенсію, і матеріальну допомогу при наданні чергової відпустки, якщо зазначені виплати передбачені колективним договором за домовленістю сторін трудовим договором (контрактом).

16. Суми внесків на соціальні заходи, зокрема, збори до Песійного фонду, до Фонду соціального страхування у зв’язку з тимчасовою втратою працездатності, до Фонду загальнообов’язкового державного соціального страхування на випадок бізробіття, до Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань.

17. Витрати на утримання й експлуатацію об’єктів соціальної інфраструктури, а саме: витрати на оплату енергії, вартості комунальних послуг, заробітну плату та нарахування на обов’язкові соціальні заходи технічного персоналу й інші витрати, пов’язані з утриманням об’єкта в належному стані та його експлуатацією.

Щодо решти витрат, пов’язаних із такими об’єктами, зокрема, вартості харчування, інвентарю, а також заробітно плати педагогічного та медичного персоналу, працівників їдальні та нарахувань на обов’язкові соціальні заходи на зазначену заробітну плату, оплати послуг сторонніх організацій тощо, то такі витрати з метою оподаткування до валових витрат не належать, а відшкодовують за рахунок відповідних джерел фінансування, у тому числі і за рахунок прибутку, що залишають в розпорядженні підприємства. Якщо підприємство отримує будь-які доходи від експлуатації перелічених вище об’єктів, то такі доходи з метою оподаткування включають до складу валових доходів відповідно звітного періоду.

18. Витрати на оплату проїзду персоналу включають до складу валових витрат, якщо вони пов’язані з виробничою діяльністю підприємства податку та за умови наявност підтверджуючих документів (маршрутних листів), а також наказу керівника підприємства щодо визначення кола осіб, яким відшкодовують вартість проїзду згідно з названими маршрутними листами (Лист ДПА України від 19.04.2000р. 1406/6/15-1116 “Про витрати на оплату проїзду”.).

19. Підприємство здійснює облік приросту (убутку) балансової вартості купованих товарів (крім активів, що підлягають амортизації, цінних паперів і деривативів), матеріалів, сировини, комплектуючих виробів і напівфабрикатів на складах, у незавершеному виробництві та залишках готової продукції. Якщо балансова вартість таких запасів на кінець звітного кварталу перевищує їх балансову вартість на початок звітного кварталу, різницю (приріст) вираховують із суми валових витрат такому звітному кварталі.

Якщо вартість таких запасів на початок звітного кварталу перевищує їх вартість на кінець того ж звітного кварталу, різницю (убуток) додають до складу валових витрат у такому звітному періоді. (табл.1).

Таблиця 1.

Розрахунок приросту або убутку балансової вартості матеріалів.

| № | Залишок матеріалів | Залишок незав. вир-ва | Залишок гот. прод. | % матер. витрат у НВ і ГП на поч. звітного періоду | Затрати виробництва за звітний період | Матеріальн витрати за звітній період | % матер. витрат у НВ і ГП за звітний період | |||||||||||||

| Матеріальн витрати | Матеріальн витрати у ГП | Матер. ресурси на складі | Матер. ресурси у НВ | Матер. ресурси у ГП | ||||||||||||||||

| На початок звітного періоду | На кінець звітного періоду | На початок звітного періоду | На кінець звітного періоду | На початок звітного періоду | На кінець звітного періоду | На початок | На кінець | На початок | На кінець | приріст | убуток | приріст | убуток | приріст | убуток | |||||

Зазначене не поширюється на виробників сільськогосподарської продукції. Балансову вартість запасів визначають у податковому обліку з метою відображення в рядку 13 декларації їх приросту (убутку) за оцінкою, що проводиться в порядку, встановленому Положенням (стандартом) бухгалтерського обліку 9 “Запаси”

У разі переоцінки товарних запасів, нших матеріальних ресурсів для відображення їх в обліку за найменшою вартістю (первісною вартістю або чистою вартістю реалізації запасів) суму уцінки вираховують із суми балансової вартості таких запасів на початок звітного (податкового) періоду, а суму дооцінки в межах суми попереднього зменшення (уцінки) додають. При будь-якому розмірі чистої вартості реалізації запасів балансова вартість цих запасів на початок звітного (податкового) періоду не може перевищувати їх первісну вартість.

Первісна вартість запасів, придбаних за плату, - це собівартість запасів, що складається з фактичних витрат, безпосередньо пов’язаних з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

Таким чином, коригуванням на суму приросту (убутку) запасів підлягають усі валові витрати, що безпосередньо пов’язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях, а не лише суми, що сплачує постачальников (продавцю) покупець запасів згідно з договором.

Висновки.

У ході реформування податково системи в Україні повинні бути відвернені недогляди в правовому регулюванн податкових відносин, забезпечені правові гарантії як платників податків, так державних податкових органів, відрегульовані процесуальні питання відповідальності за невиконання, неповний збір або несвоєчасне виконання податкових зобов'язань, а також за порушення норм податкового законодавства України.

Своє відображення законодавч закріплення повинні знайти в Податковому кодексі України. Який регулював би вс питання податкових відносин між державою і платником податку.

Розроблені концепція і структура проекту податкового кодексу України були розглянуті й у цілому погоджені на засіданні Кабінету Міністрів України 31.08.98р.

Відповідно до концепції податкового кодексу України його положення повинні бути спрямовані на необхідність утворення в Україні стабільного і ясної для розуміння податкової системи з чітким визначенням порядку утримання податків, зборів і інших платежів, а також забезпечення чіткого визначення об'єктів оподатковування.

Список використаної літератури

1. Закон України “Про систему оподаткування від 25.06.1991р. (з наступними змінами і доповненнями)

2. Закон України “Про податок на додану вартість” від 03.04.1997р. № 168/97-ВР (з наступними змінами і доповненнями)

3. Закон України “Проо загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, що спричинили втрату працездатності” від 23.09.1999р., №1105-ХIV

4. Закон України “Про загальнообов’язкове державне соціальне страхування на випадок безробіття” від 02.03.2000р. № 2240-ІІІ.

5. Закон України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатсност та витратами, обумовленими народженням і похованням” від 18.01.2001р. 2240-ІІІ

6. Закон України “Про лізинг” від 16.12.1997р. 723/97-ВР

7. Нова бухгалтерія. Як правильно платити податок на прибуток. – Бібліотека “Дебета - Кредита”. 2001

8. Панасюк В.М. “Податковий облік”. – вид. Карт-бланш”,2002

© 2009 База Рефератов