Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Анализ денежных потоков на предприятии

Курсовая работа: Анализ денежных потоков на предприятии

КУРСОВАЯ РАБОТА

Анализ денежных потоков на предприятии

Содержание

Введение

1. Методические основы анализа денежных потоков

1.1 Необходимость, цель и задачи анализа денежных потоков

1.2 Методические приемы анализа денежных потоков

1.3 Направления использования и этапы проведения анализа

2. Показатели денежных потоков и факторы, определяющие их величину

2.1 Показатели денежных потоков предприятия

2.2 Оценка движения денежных средств

2.3 Группировка факторов, оказывающих влияние на денежные потоки предприятия

3. Прямой метод анализа денежных потоков

3.1 Методические основы прямого метода анализа

3.2 Анализ структуры денежных потоков

3.3 Возможности прямого метода анализа денежных потоков

4. Косвенный метод анализа денежных потоков

4.1 Логика косвенного метода анализа движения денежных средств

4.2 Корректировки косвенного метода анализа

4.3 Аналитические возможности косвенного метода

5. Коэффициентный метод анализа денежных потоков

5.1 Содержание и основные направления использования коэффициентного метода анализа денежных потоков

5.2 Коэффициенты эффективности функционирования денежных потоков и возможности коэффициентного метода

5.3 Расчет влияния факторов на изменение величины коэффициента рентабельности положительного денежного потока по текущей деятельности

Заключение

Список литературы

Введение

Процессы, происходящие в российской экономике в последние десятилетия, наглядно доказывают, что экономическая и социальная стабильность общества зависит от финансовой устойчивости предприятий. Одним из важнейших признаков финансовой устойчивости является способность предприятия генерировать денежные потоки. Наличие денег у предприятия определяет возможность его выживания и направления дальнейшего развития.

Денежные средства - ограниченный ресурс, поэтому важным является создание на предприятиях механизма эффективного управления их денежными потоками. Искусство управления текущими активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, - это по сути дела страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Сумма должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, их нужно иметь в наличии на уровне безопасного минимума. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотного капитала.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение притоков над оттоками увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличение потребности в кредите.

Таким образом, целью такого управления является поддержание оптимального остатка денежных средств путем обеспечения сбалансированности их поступления и расходования. В условиях постоянно изменяющейся экономической ситуации (внешней или внутренней) достичь поставленной цели можно, лишь опираясь на теоретические и методические разработки в области управления денежными потоками, которое включает в себя и их экономический анализ как одну из важнейших функций управления.

Цель работы – рассмотреть анализ денежных потоков на предприятии.

Для достижения поставленной цели необходимо решить следующие задачи:

-раскрыть методические основы анализа денежных потоков;

-изучить показатели денежных потоков, а также факторы, определяющие их величину;

-охарактеризовать методы анализа денежных потоков (прямой, косвенный, коэффициентный).

1. Методические основы анализа денежных потоков

1.1 Необходимость, цель и задачи анализа денежных потоков

Важная роль анализа денежных потоков обусловлена рядом причин:

-денежные потоки обслуживают функционирование организации практически во всех аспектах деятельности;

-оптимальные денежные потоки обеспечивают финансовую устойчивость и платежеспособность организации;

-рационализация денежных потоков способствует достижению ритмичности производственно-коммерческого процесса организации;

-эффективное управление денежными потоками сокращает потребность организации в привлечении заемного капитала;

-оптимизация денежных потоков является предпосылкой ускорения оборачиваемости капитала организации в целом;

-рациональное использование высвободившихся денежных средств в результате оптимизации денежных потоков способствует расширению масштабов производства и росту выручки от продажи продукции, товаров (работ, услуг), получению дополнительных доходов.

Цель анализа денежных потоков — получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

Задачами анализа денежных потоков организации являются:

-оценка оптимальности объемов денежных потоков организации;

-оценка денежных потоков по видам хозяйственной деятельности;

-оценка состава, структуры, направлений движения денежных средств;

-установления источников поступления и направлений расходования денежных средств;

-выявление и измерение влияния различных факторов на формирование денежных потоков, а также комплексное исследование факторов, оказывающих на денежные потоки прямое и косвенное воздействие;

-установление причин отклонения чистого денежного потока от чистой прибыли;

-расчет уровня достаточности поступления денежных средств;

-оценка динамики потоков денежных средств и определение сбалансированности притока и оттока денежных средств по объему и времени;

-выявление и оценка резервов улучшения использования денежных средств, поддержание достаточного уровня ликвидности предприятия;

-разработка предложений по реализации резервов повышения эффективности использования денежных средств.

Смысл этого направления аналитических исследований объясняется следующими обстоятельствами:

С позиции текущей деятельности денежные средства играют важнейшую роль (служат универсальным средством для ликвидации любых пробелов и сбоев в финансовом и производственном процессах).

Прибыль и денежные средства не одно и то же; в текущей деятельности приходиться работать не с прибылью, а с деньгами.

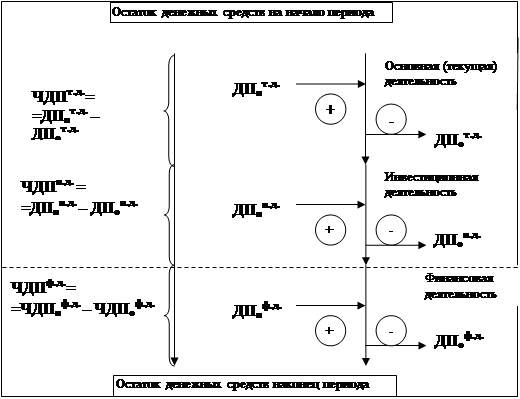

С позиции контроля и оценки эффективности функционирования предприятия важно представлять, какие виды деятельности генерируют основной объем денежных поступлений и оттоков. Не случайно отчет о движении денежных средств, являющийся квинтэссенцией методики анализа, входит в число отчетных форм любого западного предприятия и нередко приводится в годовом отчете. Логика этой формы представлена на рис. 1.

![]()

Рис. 1. Логика «Отчета о движении денежных средств»

ДСнп + ДПп – Дпо + ДСкп (1)

Где ДСнп - остаток денежных средств на начало периода; ДПп - поступление денежных средств за период (притоки); ДПо - выбытие денежных средств за период (оттоки); ДСкп остаток денежных средств на конец отчетного периода.

В аналитическом плане особый интерес представляют несколько показателей, выводимых в ходе построения отчета, в частности изменение остатка денежных средств, то есть разность суммарных притоков и оттоков. Поскольку выделяется несколько направлений деятельности, то в отчете о движении денежных средств по сути делается факторное разложение показателя изменения денежных средств.

1.2 Методические приемы анализа денежных потоков

Решение задач анализа денежных потоков возможно при наличии соответствующего методического обеспечения.

Наибольшее распространения в современной аналитической литературе получили инструменты, которые дают возможность установить источники поступления и направления использования денежных средств, а также определить причины отклонения остатка денежных средств от чистого финансового результата, полученных предприятием за отчетный период времени.

Получить ответ на вопрос об источниках поступления и направлениях использования денежных средств предполагается путем детализации показателей «Поступило денежных средств за исследуемый период» и «Израсходовано денежных средств за исследуемый период». При формализации взаимосвязи между названными показателями и их слагаемыми учитываются данные предусмотренные формой № 4 «отчет о движении денежных средств». Базовые формулы для проведения исследования источников поступлений и направлений использования денежных средств можно представить в следующем виде:

П = SПi (2)

где П - поступило денежных средств за исследуемый период; Пi - статья (вид) поступления денежных средств.

Р= S Рi (3)

где Р - израсходовано денежных средств за исследуемый период; Рi - статья (вид) расходования денежных средств.

При анализе источников поступления и направлений использования денежных средств устанавливается их состав, рассматривается динамика объема поступивших и направленных (использованных денежных средств в целом и в разрезе каждого слагаемого. Для оценки динамики определяется абсолютное отклонение, темп роста и темп прироста. Одновременно рассчитывается удельный вес каждого источника и направления использования в общей сумме поступивших и направленных денежных средств с целью выявления более существенных, значительно повлиявших на объем денежных потоков.

Показатели источников поступления и направлений использования денежных средств предприятия отражают факторы, прямо определяющие конечный остаток и чистый остаток этих средств.

Чистый остаток денежных средств за период – показатель численно равный величине чистого денежного потока или разности поступления и выбытия денежных средств, или разности остатков денежных средств на начало и конец периода.

ДСч = ДСкп – ДСнп = ЧДП (4)

Где ДСч – чистые денежные средства; ДСкп – остаток денежных средств на конец анализируемого периода; ДСнп остаток денежных средств на начало анализируемого периода; ЧДП – чистый денежный поток за период.

Взаимосвязи денежных потоков предприятия с остатками денежных средств имеют следующий вид:

ДСкп = ДСнп + SПi - S Рi (5)

ДСч = SПi - S Рi (6)

Выражения (4) - (6) отражают аддитивную взаимосвязь между исследуемыми показателями и определяющими их факторами поэтому абсолютное изменение (D) любого фактора вызывает пропорциональное изменение конечного остатка денежных средств, чистого денежного потока или чистого остатка денежных средств.

При формулировке аналитических выводов необходимо учитывать лишь направление действия: прямое пропорциональное или обратно пропорциональное.

Для комплексного исследования факторов, оказывающих на денежные потоки предприятия, а следовательно на конечный и чистый остатки денежных средств прямое и косвенное воздействие необходимо воспользоваться формулами:

ДСкп = ДСнп + SПi - S Рi + SФРk * НС - SФДt * НС (7)

ДСч = +SПi - S Рi + SФРk * НС - SФДt * НС (8)

Где ФРk – статья (вид) уменьшения чистого финансового результата; ФДt– статья (вид) увеличения чистого финансового результата; НС – ставка налога на прибыль в пунктах; другие обозначения остаются прежними.

Для установления причин отклонения чистого остатка денежных средств от чистого финансового результата, полученного организацией за исследуемый период времени, и определения степени их влияния на это отклонение необходимо пользоваться косвенным методом анализа движения денежных средств.

Для оценки сбалансированности и достаточности поступления денежных средств. Как правило, используют коэффициентный методов анализа.

Так как денежные потоки характеризуются существенной неравномерностью поступлений и выплат денежных средств в разрезе отдельных временных интервалов в исследуемом периоде, то актуальна оценка не просто соотношения поступивших и израсходованных денежных средств, а их движение по определенным периодам времени.

Однако определение сбалансированности притока и оттока денежных средств по объему и по времени в рамках последующего анализа с использованием только отчетной информации невозможно. Требуется привлечение информации, содержащейся в регистрах бухгалтерского учета и хозяйственно-правовых документах.

При наличии соответствующей исходной информации, применение указанных методических приемов возможно не только при исследовании совокупного денежного потока, но и денежных потоков, сформировавшихся в результате осуществления определенных видов деятельности: текущей, инвестиционной и финансовой, прим как в целом по предприятию, так и на уровне его подразделений.

1.3 Направления использования и этапы проведения анализа

Анализ движения денежных средств проводится по данным отчетного периода.

Практически возможна парадоксальная ситуация, когда предприятие, являясь прибыльным, не имеет средств расплатиться со своими работниками и контрагентами. Теоретически этого можно избежать, если на предприятии последовательно и строго следуют методу определения выручки от реализации по мере оплаты товаров и услуг. Этот метод является альтернативным методу определения выручки от реализации по мере отгрузки товаров и предъявления покупателю расчетных документов, и может применяться лишь в случаях, когда это предусмотрено договором.

Если применяется метод начисления, который является основным, то возникает ситуация, когда денежный поток и поток ценностей и расчетов, генерирующих прибыль, не совпадают во времени. Анализ движения денежных средств позволяет с известной долей точности объяснить расхождение между величиной денежного потока, имевшего место на предприятии в отчетном периоде, и полученной за этот период прибылью.

В международной учетно-аналитической практике разработаны два метода, описывающие движение денежных средств: прямой и косвенный. Разница между ними состоит в разной последовательности определения потока денежных средств в результате текущей деятельности: либо по данным счетов бухгалтерского учета (прямой метод), либо в ходе корректировки чистой прибыли (косвенный метод). В последние годы, в качестве методического инструмента анализа денежных потоков стал использоваться коэффициентный метод.

Совмещение этих методов в едином аналитическом исследовании будет представлять собой методику, состоящую из следующих последовательных этапов.

Первый этап анализа - рассматривается динамика объема формирования положительного денежного потока организации (притока денежных средств) в разрезе отдельных источников. Целесообразно сопоставлять темпы роста положительного денежного потока с темпами роста активов, объемов выручки от продаж, с различными показателями прибыли (прибыли от продаж, чистой прибыли).

Второй этап — изучение динамики объема отрицательного денежного потока организации (оттока денежных средств), а также его структуры по направлениям расходования денежных средств.

На третьем этапе анализируется сбалансированность положительного и отрицательного денежных потоков по общему объему. Анализ динамики чистого денежного потока дает возможность оценить результат деятельности организации.

В процессе четвертого этапа анализа определяются роль и место показателя чистой прибыли в формировании чистого денежного потока, влияние на него различных факторов: изменения за анализируемый период величин остатков производственных запасов, дебиторской и кредиторской задолженности, сумм начисленной амортизации, созданных резервов и т.п. Особое место уделяется характеристике качества чистого денежного потока, т.е. показателям структуры источников его формирования. Высокий уровень качества чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет роста выручки от продаж и снижения себестоимости.

На пятом этапе проводится коэффициентный анализ, в процессе которого рассчитываются необходимые относительные показатели, характеризующие эффективность использования денежных средств в организации.

2. Показатели денежных потоков и факторы, определяющие их величину

2.1 Показатели денежных потоков предприятия

Экономический анализ предполагает увязку показателей, характеризующих исследуемый предмет и определяющих его факторов.

Остаток денежных средств предприятия в зависимости от порядка расчета может быть представлен одним из трех показателей:

1. Начальный остаток денежных средств (остаток денежных средств на начало периода) отражает величину денежных средств, которую предприятие получило, но не израсходовало за период, предшествующий отчетному.

2. Конечный остаток денежных средств (остаток денежных средств на конец периода) представляет собой суммы начисленного остатка денежных средств и чистого денежного потока предприятия.

3. Чистый остаток денежных средств, правильнее его называть чистым денежным потоком.

Показатели остатка денежных средств не являются непосредственными показателями денежных потоков предприятия, так как это статические показатели. Они характеризуют результат движения денежных средств предприятия. Однако показатели остатка денежных средств находятся в прямой взаимозависимости и взаимообусловленности с показателями денежных потоков.

Чистый денежный поток на любой момент исследуемого периода определяется как разница между поступившими и израсходованными денежными средствами в течение этого периода.

Сумма чистого денежного потока предприятия определятся входящими и исходящими денежными потоками. При наличии на предприятии эффективного управления денежными потоками величины входящего и исходящего денежных потоков, в свою очередь определяются величиной конечного остатка денежных средств.

Конечный остаток денежных средств является показателем возможности предприятия своевременно гасить текущие обязательства в денежной форме.

Если необходимо оценить возможность предприятия с точки зрения его абсолютной ликвидности, то основным исследуемым показателем должен выступать конечный остаток денежных средств. Если следует оценить сумму приращения денежных средств как результат деятельности предприятия за определенный промежуток времени, то анализу должен подвергаться их чистый денежный поток.

Денежные средства могут поступать на предприятие из различных источников. Наиболее распространенными из них являются:

-выручка от реализации товаров, продукции, работ и услуг;

-поступления, мобилизуемые на финансовом рынке (продажа акций, облигаций и других ценных бумаг);

-дивиденды и проценты по ценным бумагам других эмитентов;

-венчурный капитал (рисковые инвестиции, производимые в новых сфера деятельности, в расчете на быструю окупаемость вложенных средств);

-краткосрочные и долгосрочные кредиты и займы;

-доходы от продажи имущества;

-бюджетные ассигнования;

-страховые возмещения и пр.

Немаловажным источником денежных средств является привлечение на акционерной основе или на долевых началах денежных ресурсов других предприятий.

Наиболее полное выявление факторов, влияющих на движение денежных средств и на отклонение их остатка от чистой прибыли, возможно при представлении анализа денежных потоков предприятия в качестве системы, охватывающей логические взаимосвязанные составные элементы более низкого порядка и в то же время являющейся неотъемлемой частью системы более высокого уровня.

2.2 Оценка движения денежных средств

В процессе анализа необходимо оценить приток денежных средств в полном объеме за весь период.

Сума поступлений организаций за период определяется как сумма скорректированных оборотов по дебету счетов:

ДПп = SДП¢i (9)

где i – счета денежных средств, применяемые в исследуемой организации; Д¢i –скорректированный оборот по дебету счета I, в руб.

Величина всей суммы средств, находящаяся в распоряжении организации в данном периоде, определяется как

ДS= S (Д¢i+Сдi) (10)

где Сдi – дебетовое сальдо счета на начало анализируемого периода, руб.

В организации может быть множество направлений оттока денежных средств, что связано с ее текущими обязательствами. Поэтому величину оттока денежных средств можно определить, используя данные по бухгалтерским счетам, на которых формируются эти обязательства.

Величина текущих обязательств организации, приходящих на счета денежных средств за анализируемый период определяется по формуле:

ДПо =S ДО¢j (11)

где j – счета обязательств, применяемые в организации; ДО¢j–оборот по кредиту счета j, приходящийся на счета денежных средств, в руб.

Показатель ДПо определяет текущую потребность организации в денежных средствах за анализируемый период. Но организация отвечает по всем своим обязательствам, а значит, и по образовавшиеся до этого периода также. Чтобы учесть всю сумму обязательств и определить общую потребность в денежных средствах в анализируемом периоде необходимо увеличить показатель ДПо на величину кредитовых сальдо счетов, на которых формируются обязательства, то есть на сумму не погашенных в предыдущие периоды обязательств. Тогда общую потребность организации в денежных средствах можно определить по формуле:

ОS= S (ДО¢j + Ск j) (12)

где Ск j–кредитовое сальдо счета на начало анализируемого периода j, руб.

Наряду с анализом денежных потоков в целом по организации целесообразно аналогичное его проведение по отдельным структурным подразделениям (центрам ответственности). Значительное внимание в процессе анализа денежных потоков должно быть уделено анализу равномерности распределения объемов притока и оттока денежных средств по отдельным временным промежутка.

Рассмотрим, какие аналитические приемы использовались на этих этапах (табл. 1.)

Таблица 1

Приемы и этапы анализа денежных потоков организации

| Горизонтальный | Анализ показателей динамики |

| Вертикальный | Анализ структурных показателей |

| Сравнительный | Анализ по центрам ответственности, по видам инвестиций, финансовых инструментов |

| Коэффициентный | Анализ ликвидности, оборачиваемости, эффективности |

| Интегральный | SWOT-анализ общего цикла денежного оборота |

| Факторный | Расчет и оценка влияния внешних и внутренних факторов |

В процессе анализа и оценки движения денежных средств в первую очередь используются:

-величина и знак чистого денежного потока по операционной деятельности, инвестиционной и финансовой видам деятельности;

-соотношение чистого денежного потока по операционной деятельности и чистой прибыли;

-соотношение чистых операционных, инвестиционных и финансовых денежных потоков.

2.3 Группировка факторов, оказывающих влияние на денежные потоки предприятия

Действие факторов, которые выражены показателями, являющимися слагаемыми показателя «Поступило денежных средств» вызывает прямо пропорциональное изменение и объема поступления, и величины чистого денежного потока. Действие же факторов, которые выражены показателями, являющимися слагаемыми показателя «Израсходовано денежных средств» вызывает прямо пропорциональное изменение объема использования денежных средств, но обратно пропорциональное изменение величины чистого денежного потока.

Группировка соответствующих факторов по признаку зависимости между ними и чистым денежным потоком представлены в табл.2.

Таблица 2

Группировка факторов, оказывающих прямое влияние на денежные потоки предприятия

| Признак | Факторные показатели |

| 1. Прямо пропорциональная зависимость |

1.1. Выручка от продажи продукции, товаров, работ и услуг 1.2. Выручка от продажи основных средств и иного имущества 1.3. Авансы, полученные от покупателей (заказчиков) 1.4. Бюджетные ассигнования и иное целевое финансирование 1.5. Кредиты и займы полученные 1.6. Дивиденды, проценты, по финансовым вложениям 1.7. Прочие поступления 1.8. Выручка от продажи продукции, товаров, работ и услуг начисленная |

| 2. Обратно пропорциональная зависимость |

2.1. Оплата товаров, работ, услуг 2.2. Выплаты работникам предприятия 2.3. Перечисления в государственные внебюджетные фонды 2.4. Перечисления в бюджет 2.5. Авансы, выданные поставщикам (подрядчикам) 2.6. Финансовые вложения 2.7. Дивиденды, проценты по ценным бумагам уплаченные 2.8. Проценты по полученным кредитам и займам уплаченные 2.9. Прочие выплаты, перечисления 2.10. Выручка, полученная в результате исполнения обязательств неденежными средствами 2.11. Прирост (уменьшение) дебиторской задолженности в части доходов |

При оценке действия на сумму чистого денежного потока факторов, определенных путем детализации выручки от продажи продукции, товаров, работ и услуг, то есть косвенных, следует учитывать два момента.

Во-первых, показатели, которыми выражены косвенные факторы, формируются по принципу начисленния, а начисленное не означает реально исполненное. Поэтому увеличение тех показателей, которые отражают суммы к поступлению, означает уменьшение конечного и чистого остатков денежных средств в исследуемом периоде из-за задержки реального поступления этих средств, но возможно их увеличение в будущем. И наоборот.

Во-вторых, факторы, выраженные факторными показателями, определяющими прибыль (убыток) до налогообложения, влияют на денежные потоки предприятия через налог на прибыль. Поэтому изменение чистого денежного потока за счет действия данных факторов непропорционально.

Группировка косвенных факторов по признаку зависимости между ними и чистым денежным потоком представлена в табл. 3.

Таблица 3

Группировка косвенных факторов, оказывающих влияние на денежные потоки предприятия

|

Признак |

Факторные показатели |

|

1. Прямая зависимость |

1.1. Себестоимость проданных товаров, продукции, работ и услуг (в том числе материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизационные отчисления, прочие затраты) 1.2. Коммерческие расходы 1.3. Управленческие расходы 1.4. Проценты к уплате 1.5. Прочие расходы 1.6. Отложенные налоговые обязательства 1.7. Постоянные налоговые активы |

| 2. Обратная зависимость |

2.1. Выручка от продажи продукции, работ, услуг начисленная 2.2. Проценты к получению 2.3. Доходы от участия в других организациях 2.4. Прочие доходы; 2.5. Ставка налога на прибыль 2.6. Отложенные налоговые активы 2.7. Постоянные налоговые обязательства |

Факторы, влияющие на отклонение чистого денежного потока от чистой прибыли, можно разделить на две группы:

-определяющие чистую прибыль;

-определяющие чистый денежный поток.

И в той и в другой группе можно выделить еще две подгруппы:

-факторы, имеющие с исследуемым показателем прямую зависимость;

-факторы, имеющие с исследуемым показателем обратную зависимость.

Таблица 4

Группировка факторов, определяющих отклонение чистого денежного потока от чистой прибыли

|

Признак |

Факторные показатели, определяющие величину |

|

|

чистой прибыли |

чистого денежного потока |

|

|

1. Прямая зависимость |

1.1. Проценты к получению 1.2. Доходы от участия в другие организациях 1.3. Прочие доходы 1.4. Отложенные налоговые обязательства |

1.1. Выручка от продажи основных средств и иного имущества 1.2. Авансы, полученные от покупателей (заказчиков) 1.3. Бюджетные ассигнования и иное целевое финансирование 1.4. Кредиты и займы полученные 1.5. Дивиденды, проценты по финансовым вложениям 1.6. Прочие поступления |

|

2. Обратная зависимость |

2.1. Налог на прибыль (текущий) и иные аналогичные обязательные платежи начисленные 2.2. проценты к уплате 2.3.Прочие расходы 2.4. Коммерческие расходы 2.5. Управленческие расходы 2.6. Себестоимость проданных товаров, продукции, работ и услуг (в том числе материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизационные отчисления и прочие затраты) 2.7. Отложенные налоговые активы |

2.1. Выручка, полученная в результате исполнения обязательств неденежными средствами 2.2. Прирост (уменьшение) дебиторской задолженности в части доходов 2.3. Оплата товаров, работ и услуг 2.4. Выплаты работникам 2.5. Перечисления в государственные внебюджетные фонды 2.6. Перечисления в бюджет 2.7. Авансы, выданные поставщикам (подрядчикам) 2.8. Финансовые вложения 2.9. Дивиденды, проценты по ценным бумагам уплаченные 2.10. проценты по полученным кредитам и займам уплаченные 2.11. Прочие выплаты, перечисления |

Если факторы, которые имеют с чистой прибылью прямую зависимость увеличиваются, то это обеспечивает уменьшение отклонения чистого денежного потока от чистой прибыли, и наоборот. Если факторы, которые имеют с чистой прибылью обратную зависимость изменяются в сторону увеличения, то это обеспечивает увеличение и исследуемого отклонения. Увеличение показателей, отражающих факторы, имеющие с чистым денежным потоком прямую зависимость, способствует увеличению отклонения этого остатка от чистой прибыли. И наоборот. Увеличение показателей, отражающих факторы, имеющие с денежным потоком зависимость, способствует уменьшению исследуемого отклонения.

Соответствующая группировка факторов, определяющих отклонение чистого денежного потока от чистой прибыли представлена в табл.4.

3. Прямой метод анализа денежных потоков

3.1 Методические основы прямого метода анализа

Прямой метод анализа движения денежных средств заключается в рассмотрении данных о положительных и отрицательных денежных потоках организации, сформированных на основе кассового метода путем включения в отчет хозяйственных оборотов, связанных с денежными операциями.

Методической основой прямого метода анализа ДП-ов является балансовый метод, особенностями которого является следующее:

-не учитывает временной ценности денег;

-расчет остатка денежных средств ведется на основе выражения:

ДСнп + ДПп – Дпо = ДСкп (13)

где ДСнп; ДСкп – остаток денежных средств на начало и конец периода соответственно; ДПп – поступление денежных средств за период; ДПо – выбытие денежных средств за период.

Этот метод основан на сравнении показателей, содержащихся в отчете «О движении денежных средств» (табл. 5), исчислении и оценке необходимых величин (абсолютных и относительных отклонений, темпов роста и прироста, удельного веса отдельных показателей (элементов) притока и оттока денежных средств в общем объеме положительных и отрицательных денежных потоков) за отчетный период, а также оценке динамики исследуемых показателей.

Таблица 5

Строки «Отчета о движении денежных средств»

|

Наименование показателя |

Код |

|

Остаток денежных средств на начало отчетного года |

010 |

|

Движение денежных средств по текущей деятельности Средства, полученные от покупателей, заказчиков |

120* |

|

Прочие поступления |

130* |

|

Денежные средства, направленные: на оплату приобретенных товаров, работ, услуг, Сырья и иных оборотных активов |

150 |

|

на оплату труда |

160 |

|

на выплату дивидендов, процентов |

170 |

|

на расчеты по налогам и сборам |

180 |

|

на прочие расходы |

190* |

|

Чистые денежные средства от текущей деятельности |

020 |

|

Движение денежных средств по инвестиционной деятельности Выручка от продажи объектов основных средств и иных внеоборотных активов |

210 |

|

Полученные проценты |

240 |

|

Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов |

290 |

|

Приобретение ценных бумаг и иных финансовых вложений |

300 |

|

Займы, предоставленные другим организациям |

310 |

|

Чистые денежные средств от инвестиционной деятельности |

340* |

|

Движение денежных средств по финансовой деятельности Поступление займов и кредитов, предоставленных другими организациями |

420* |

|

Погашение займов и кредитов (без процентов) |

430* |

|

Чистые денежные средства от финансовой деятельности |

040* |

|

Чистое увеличение (уменьшение) денежных средств и их эквивалентов |

050* |

|

Остаток денежных средств на конец отчетного периода |

060* |

|

* Отмеченные строки отчета имеют номера кодов, устанавливаемые организацией |

|

Положительная динамика чистого денежного потока по текущей деятельности характеризует масштабы роста финансового потенциала организации.

3.2 Анализ структуры денежных потоков

По данным отчетов о движении денежных средств составляется следующая таблица (табл. 6).

Таблица 6

Анализ движения денежных средств по видам деятельности

|

Наименование показателя |

Сумма денежных средств, тыс. руб. |

Темп роста суммы денежных средств, % |

Удельный вес, % |

||||

|

предыдущий год |

базовый год |

отклонение (+, –) |

предыдущий год |

базовый год |

отклонение (+, –) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Остаток денежных средств на начало года |

|

|

|

|

|

|

|

|

2. Поступление денежных средств всего |

|

|

|

|

|

|

|

|

В том числе по видам деятельности: — текущей |

|

|

|

|

|

|

|

|

— инвестиционной |

|

|

|

|

|

|

|

|

— финансовой |

|

|

|

|

|

|

|

|

3. Расходование денежных средств всего |

|

|

|

|

|

|

|

|

В том числе по видам деятельности: — текущей |

|||||||

|

— инвестиционной |

|

|

|

|

|

|

|

|

— финансовой |

|

|

|

|

|

|

|

|

4. Остаток денежных средств на конец года |

|

|

|

|

|

|

|

В ней содержатся показатели, отражающие движение денежных средств организации в абсолютном выражении и относительные показатели, характеризующие структуру денежных потоков по видам деятельности: текущей, инвестиционной и финансовой.

Анализ данных, представленных в таблице, позволяет делать выводы об изменении объема денежной массы в анализируемом периоде по сравнению с предыдущим как в части поступления средств, так и в части их оттока, делать выводы относительно развития того или иного вида деятельности, их доходности или убыточности, а также рациональности управления организацией денежными потоками.

Рассматривая показатели денежных потоков по видам деятельности, следует отметить, что наибольший объем денежной массы обеспечивает основную текущую деятельность организации.

Необходимым условием финансовой стабильности является такое соотношение притоков и оттоков средств в рамках текущей деятельности, которое обеспечило бы увеличение финансовых ресурсов, достаточное для осуществления операций по инвестиционной и финансовой деятельности организации.

Дальнейший, более детальный анализ структуры притоков и оттоков денежных средств позволяет оценить структуру поступления и выбытия денежных средств организации. Показатели, характеризующие отдельные элементы положительных денежных потоков, объединены в три группы. В первую группу включены показатели денежных поступлений, непосредственно участвующих в формировании финансового результата от основной деятельности организации. В состав второй группы вошли показатели денежных поступлений, участвующих в формировании финансовых результатов лишь косвенно (кредиты, займы и прочие заемные средства, полученные организацией на возвратной основе). Третья группа показателей включает поступления денежных средств в виде доходов от финансовых, внереализационных операций, а также доходов от продажи внеоборотных активов.

Показатели, отражающие структуру отрицательных денежных потоков, объединены в группы исходя из их экономического содержания и сущности хозяйственных операций, связанных с оттоком денежных средств.

Значительное внимание в процессе анализа денежных потоков должно быть уделено анализу равномерности распределения объемов притока и оттока денежных средств по отдельным временным промежуткам. Это позволит выявить характер колебаний абсолютных и относительных величин денежных потоков под воздействием различных факторов, в частности сезонности производства и реализации, определить максимальные значения так называемых «пиков» отклонений от средних величин, а также разработать предложения по сглаживанию колебаний.

По данным квартальной бухгалтерской отчетности составляется таблица, в которой представлены денежные потоки по кварталам за анализируемый период (табл. 7).

Таблица 7

Распределение денежных потоков организации по месяцам и квартала за отчетный и базисный годы

|

Месяц |

Удельный вес денежного потока, в процентах к годовой величине |

|||

|

положительного |

Отрицательного |

|||

|

базисный год |

отчетный год |

базисный год |

отчетный год |

|

|

Январь |

||||

|

Февраль |

||||

|

Март |

||||

|

Итого I квартал |

||||

|

Апрель |

||||

|

Май |

||||

|

Июнь |

||||

|

Итого II квартал |

||||

|

Июль |

||||

|

Август |

||||

|

Сентябрь |

||||

|

Итого III квартал |

||||

|

Октябрь |

||||

|

Ноябрь |

||||

|

Декабрь |

||||

|

ИтогоIV квартал |

||||

|

Всего за год |

100,0 |

100,0 |

100,0 |

100,0 |

Для характеристики равномерности распределения денежных потоков по кварталам за текущий и базисный год необходимо пользоваться относительными величинами коэффициентов равномерности.

Коэффициент равномерности характеризует относительную величину среднеквадратических отклонений фактических значений показателей от их среднеарифметического значения и рассчитывается по формуле:

Кравн =1 - s:х (14)

где s- среднеквадратическое отклонение фактических значений i-тых показателей от среднеарифметического значения за период; рассчитывается по формуле

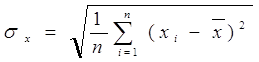

s = Ö[å(xi-xср)2:n] (15)

Где xi - фактическое значение показателя притоков или оттоков денежных средств в i-том подпериоде анализируемого периода (например месяца в квартале); xср - среднеарифметическое за анализируемый период значение показателей притоков и оттоков; n-количество показателей, принимаемых в расчет (если расчет делается поквартально, то равен трем – по числу месяцев в квартале).

Рассчитанные значения коэффициентов равномерности притоков и оттоков сводятся в итоговую таблицу (табл. 8).

Таблица 8

Расчет коэффициентов равномерности притоков и оттоков денежных средств

|

Наименование показателя денежного потока |

Значение показателя денежного потока |

||

|

В базисном году |

В отчетном году |

||

|

коэффициент равномерности |

Притока |

||

|

Оттока |

|||

3.3 Возможности прямого метода анализа денежных потоков

Прямой метод основан на исчислении притока денежных средств и их оттока, то есть исходным элементом является собственно движение денежных средств, выявляемое по данным счетов бухгалтерского учета.

Прямой метод предполагает идентификацию всех проводок, затрагивающих дебет денежных счетов (приток денежных средств) и кредит денежных счетов (отток денежных средств).

Последовательный просмотр всех проводок обеспечивает помимо прочего группировку оттоков и притоков денежных средств по обособленным выше видам деятельности (текущая, инвестиционная и др). Поскольку при реализации прямого метода анализа расчеты делают исходя из счетов, с формальных позиций анализ денежного потока можно выполнить на любую дату.

Прямой метод анализа денежных потоков позволяет:

-оценить, достаточный ли чистый денежный поток формируется в результате текущей деятельности для ее осуществления и проведения запланированной инвестиционной деятельности;

-нужна ли финансовая деятельность в качестве балансировочной и каковы должны быть суммы и направления денежных потоков по ней;

-каковы основные направления расходования и основные источники поступления денежных средств по каждому из трех видов деятельности и по организации в целом;

-как повлияют денежные потоки за период на уровень остатков денежных средств на конец периода;

-какова структура денежных потоков организации по видам деятельности, а также какие денежные потоки формируют чистый денежный поток по каждому из видов деятельности.

В ходе анализа необходимо рассчитывать показатели структуры поступлений и платежей по видам деятельности, а также показатели динамики (темпы прироста) поступлений и платежей. Оценивая чистые денежные потоки по видам деятельности необходимо иметь ввиду следующее:

Чистый денежный поток по текущей деятельности должен быть положителен. Положительный денежный поток от текущей деятельности – это свидетельство успешной деятельности организации и возможности дальнейшего развития за счет собственных средств.

Чистый денежный поток по инвестиционной деятельности должен быть отрицательным (то есть платежи должны превышать поступления; поскольку инвестиционная деятельность связана с приобретением и продажей внеоборотных активов), это свидетельствует о том, что осуществляются значительные инвестиции во внеоборотные активы и, вероятно, расширяются производственные мощности предприятия.

Чистый денежный поток по финансовой деятельности должен быть положительным (поскольку эта деятельность связана с изменением собственного инвестированного капитала и заемных средств), это свидетельствует о том, что организация финансирует свою расширяющуюся деятельность за счет внешних источников (а не только нераспределенной прибылью и кредиторской задолженностью.

Для стабильной развивающейся организации платежи и поступления по текущей деятельности должны преобладать в совокупных поступлениях и платежах.

Растущая организация характеризуется положительными темпами прироста показателей денежных потоков, которые должны соответствовать динамике финансовых результатов (форма №2).

4. Косвенный метод анализа денежных потоков

4.1 Логика косвенного метода анализа движения денежных средств

Информационной основой анализа движения денежных средств косвенным методом является баланс, методической основой – балансовый метод анализа, который увязывает притоки и оттоки денежных средств.

Притоки денежных средств в соответствии с этим методом анализа могут быть вызваны увеличением статей пассива баланса и уменьшением статей актива баланса. Оттоки, наоборот вызываются увеличением статей актива и уменьшением статей пассива.

Основой денежного потока является прибыль отчетного года и амортизация. В общем виде формулу для расчета и анализа движения денежных средств можно записать следующим образом.

ЧДП = Пч + АО – (∆А + АО) + (∆П – Пч) (16)

где Пч – прибыль чистая отчетного периода; АО – амортизационные отчисления; ∆А – изменение актива; ∆П – изменение пассива.

Для того чтобы установить, с какой деятельностью (текущей, инвестиционной или финансовой) связано движение денежных средств, можно воспользоваться следующими взаимосвязями между статьями баланса и видами деятельности организации.

Текущая деятельность проявляется в балансе через приросты статей актива: «Запасы и НДС» Дебиторская задолженность», а также приросты статей пассива: «Нераспределенная прибыль» и «Кредиторская задолженность». При расчете денежного потока по текущей деятельности кроме перечисленных статей необходимо прибавить чистую прибыль и амортизацию отчетного года.

Денежный поток от текущей деятельности можно рассчитать по формуле:

ЧДПт.д. = Пч + АО – ∆З ∆ДЗ + (∆Кнакопл. – Пч) + ∆КЗ (17)

где: ∆З – прирост запасов; ∆ДЗ – прироста дебиторской задолженности; ∆КЗ – прирост кредиторской задолженности; (∆Кнакопл. – Пч) – прирост накопленного капитала (нераспределенная прибыль и резервный капитал) за вычетом прибыли отчетного года, разность характеризует использование прибыли в отчетном году.

Таким образом, в сфере текущей деятельности сума чистой прибыли корректируется на следующие статьи:

-прибавляются к чистой прибыли: амортизация, уменьшение счетов к получению, увеличение расходов будущих периодов, убытки от реализации нематеральных активов, увеличение задолженности по уплате налогов.

-вычитаются: прибыль от продажи ценных бумаг, увеличение авансовых выплат, увеличение МПЗ, уменьшение счетов к оплате, уменьшение обязательств, уменьшение банковского кредита.

Инвестиционная деятельность отражается в балансе через прирост статьи актива «Внеоборотные активы» (плюс амортизация отчетного года).

Денежный поток по инвестиционной деятельности можно рассчитать по формуле:

ЧДПи.д. = - (∆ВА + АО) (18)

где ∆ВА – прирост внеоборотных активов

В разделе инвестиционной деятельности:

1) прибавляются: продажа ценных бумаг и материальных внеоборотных активов;

2) вычитаются: покупка ценных бумаг и материальных внеоборотных активов

Финансовая деятельность отражается в балансе через приросты статей пассива: уставный капитал (за вычетом собственных акций, выкупленных у акционеров), добавочного капитала, долгосрочных обязательств, краткосрочных кредитов и займов.

Денежный поток от финансовой деятельности можно рассчитать по формуле:

ЧДПф.д. = ∆Кинв + ∆Од + ∆ОКкиз (19)

где ∆Кинв – прирост инвестированного собственного капитала (уставный капитал за вычетом выкупленных акций и добавочный капитал); ∆Од – прирост долгосрочных обязательств; ∆ОКкиз прирост краткосрочных кредитов и займов.

В разделе финансовой деятельности:

1) прибавляется эмиссия обычных акций;

2) вычитаются: погашение облигаций и выплата дивидендов.

Далее целесообразно проанализировать факторы изменения прибыли, такие как: затраты, включаемые в себестоимость продукции; изменение объемов продаж в кредит; начисление налогов и дивидендов и т.д.

Отчетная прибыль корректируется и на величину поправок, не отражающих движение денежных средств, таких как: амортизация основных фондов и нематериальных активов; убыток от реализации основных фондов и нематериальных активов; прибыль от реализации основных фондов; затраты на научно исследовательские и опытно конструкторские работы.

Для увязки изменений прибыли, оборотного капитала и денежных средств необходимо выполнить несколько предварительных расчетов.

Первый расчет определение объемов закупок материалов за отчетный период:

М = Rп+∆KZ (20)

где М – объем закупок материалов за отчетный период; Rп – расчеты с поставщиками (погашенная в отчетном периоде кредиторская задолженность); ∆KZ–изменение остатков кредиторской задолженности.

Второй расчет определение суммы материальных затрат, включаемых в себестоимость продукции:

MZ= М - ∆Z (21)

где MZ – материальные затраты, включаемые в себестоимость продукции; ∆Z– изменение остатков производственных запасов.

Третий расчет определение суммы денежных поступлений от дебиторов:

DZ= N - ∆Rд (22)

где DZ – денежные поступления от дебиторов; N– выручка от реализации продукции без НДС, акцизов; ∆Rд изменение остатков дебитрской задолженности за отчетный период.

4.2 Корректировки косвенного метода анализа

Косвенный метод анализа реализуется на корректировках чистой прибыли отчетного периода, в результате которых последняя становится равной чистому денежному потоку (приросту остатка денежных средств). Такие корректировки условно подразделяются на три группы по характеру хозяйственных операций:

1. Корректировки, связанные с несовпадением времени отражения доходов и расходов в бухгалтерском учете с притоком и оттоком денежных средств по этим операциям.

2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на формирование прибыли, но вызывающими движение денежных средств.

3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет показателя прибыли, но не вызывающие движение денежных средств.

Для проведения расчетов необходимо воспользоваться данными оборотной ведомости по счетам бухгалтерского учета, а также отдельными аналитическими записями.

Процедура корректировочной величины по счетам учета дебиторской задолженности заключается в определении приращения сальдо за анализируемый период по счетам дебиторов. На суму этого приращения будет корректироваться финансовый результат анализируемого периода. Если приращение будет положительным, то сумму прибыли необходимо уменьшить на эту величину, а если отрицательным – увеличить.

Корректировки прибыли в связи с начислением амортизации производятся на сумму начисленной амортизации за анализируемый период (кредитовые обороты по счетам 02, 05) при этом сумма прибыли увеличивается.

Механизм расчета корректировки чистой прибыли в соответствии с косвенным методом анализа движения денежных средств представлен в табл. 9.

Таблица 9

Механизм расчета корректировки чистой прибыли на основе косвенного метода анализа денежных потоков

| Показатель | Номер формы, код строки |

| Чистая прибыль | 2, стр.190 |

| Чистый денежный поток | 4,стр.050 |

| Корректировки чистой прибыли в связи с изменением балансовых остатков нематериальных активов* | 1,стр.110 |

| основных средств* | 1, стр.120 |

| незавершенного строительства | 1, стр.130 |

| долгосрочных финансовых вложений | 1, стр.140 |

| отложенных налоговых активов | 1,стр.145 |

| запасов | 1, стр.210 |

| НДС по приобретенным ценностям | 1,стр.220 |

| дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 1, стр.130 |

| дебиторской задолженности (платежи по которой ожидаются менее чем через 12 месяцев после отчетной даты) | 1, стр.240 |

| краткосрочных финансовых вложений | 1, стр. 250 |

| резервного капитала | 1, стр.430 |

| нераспределенной прибыли прошлых лет | 1, стр.470 (за минусом чистой прибыли отчетного года) |

| займов и кредитов | 1, стр.610 |

| кредиторской задолженности | 1, стр.620 |

| доходов будущих периодов | 1, стр.640 |

| резервов предстоящих расходов | 1, стр.650 |

| Итого сумма корректировок чистой прибыли | |

| Чистая прибыль с учетом корректировок (должна быть численно равна чистому денежному потоку). |

4.3 Аналитические возможности косвенного метода

Косвенный метод анализа денежных потоков позволяет определить влияние различных факторов финансово-хозяйственной деятельности организации на чистый денежный поток.

Косвенный метод помогает вовремя обнаружить негативные тенденции и своевременно принять адекватные меры по предотвращению возможных негативных финансовых последствий

Для решения проблемы взаимоувязки двух «чистых» результирующих показателей: чистой прибыли и чистого денежного потока используется косвенный метод анализа.

Косвенный метод позволяет:

-контролировать правильность заполнения форм бухгалтерской финансовой отчетности №1, №2, №4 путем стыковки чистого денежного потока и чистой прибыли;

-выявлять и количественно определять причины отклонений финансово-результативных показателей, исчисляемых разными методами, друг от друга (чистого денежного потока и чистой прибыли);

-выявлять в составе статей актива баланса те, которые могли инициировать увеличение или уменьшение денежных средств;

-отслеживать влияние изменения пассивных статей на величину остатка денежных средств;

-рассматривать фактор амортизации в качестве причины разрыва между чистой прибылью и чистым денежным потоком;

-разъяснять руководителю причины, по которым прибыль организации растет, а количество денежных средств на расчетном счете снижается.

Оценивая результаты анализа, следует иметь в виду, что для растущего успешного бизнеса характерны:

-притоки – собственный капитал (прибыль отчетного года и вклады участников), кредиты и займы, а также кредиторская задолженность;

-оттоки – внеоборотные активы, запасы и дебиторская задолженность, то есть притоки по пассиву баланса и оттоки по активу.

Чистые денежные потоки (чистые денежные средства), рассчитанные по прямому и косвенному методам могут не совпадать по следующим причинам:

1. Признание в косвенном методе прибыли (убытков) отчетного года в качестве денежного потока по текущей деятельности. Однако прибыль (убыток) отчетного года включает финансовый результат, связанный с инвестиционной деятельностью (реализация активов, получение процентов и дивидендов),

2. Влияние косвенных налогов. Поступления и платежи, рассчитанные по прямому методу, включают косвенные налоги, в то время как расчеты по косвенному методу производятся на основе показателей – нетто.

3. Влияние дебиторской и кредиторской задолженностей. При расчете денежных средств косвенным методом кредиторская и дебиторская задолженности относятся к текущей деятельности, в то время как они могут иметь отношение к инвестиционной деятельности.

4. Неденежные формы расчетов. В косвенном методе наличие неденежных форм расчетов не прослеживается, в то время как в прямом методе, который оперирует реальными денежными потоками, платежи или поступления, связанные с неденежными формами расчетов, просто не будут учитываться в расчетах.

5. Коэффициентный метод анализа денежных потоков

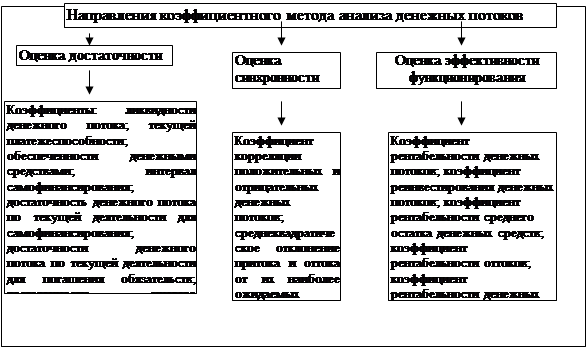

5.1 Содержание и основные направления использования коэффициентного метода анализа денежных потоков

Коэффициентный анализ представляет собой неотъемлемую часть анализа денежных потоков. С его помощью изучаются уровни и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств организации.

Коэффициенты, используемые для анализа денежных потоков, являются характеристиками их: достаточности и синхронности и эффективности функционирования (рис. 2).

|

Рис. 2. Направление и показатели коэффициентного метода анализа денежных потоков

Прежде всего, коэффициентный анализ денежных потоков дает представление о возможности компании генерировать необходимую величину поступления денежных средств для поддержания платежеспособности, т.е. своевременно и в полном объеме погашать краткосрочные обязательства перед кредиторами, персоналом, налоговыми органами, внебюджетными фондами и т.д. Для этого рассчитываются следующие коэффициенты.

Для оценки синхронности формирования различных видов денежных потоков рассчитывается коэффициент ликвидности денежного потока в разрезе отдельных временных интервалов (месяц, квартал) внутри рассматриваемого периода (года).

КЛДП=ДПп / ДПо (23)

где ДПп – положительный денежный поток (приток); ДПо – отрицательный денежный поток (отток) денежных средств за анализируемый период.

Коэффициент текущей платежеспособности за год характеризует достаточность денежного потока по текущей деятельности за период.

КплТД= ДПпТД / ДПоТД (24)

где ДПпТД – положительный денежный поток по текущей деятельности за анализируемый период; ДПоТД – отток по текущей деятельности за анализируемый период.

Если значение коэффициента текущей платежеспособности больше единицы, то организация может полностью гасить свои обязательства по текущей деятельности за счет превышения притоков над оттоками.

Коэффициент обеспеченности денежными средствами, характеризует, сколько в среднем дней организация сможет работать без дополнительного притока денежных средств.

Кодс=ДСср*365 / ПЛтек (25)

где ДСср – величина денежных средств (средняя за период) рассчитанная по балансу или отчету о движении денежных средств; ПЛтек – платежи по текущей деятельности.

Аналогичным рассмотренному показателю является показатель интервала самофинансирования, который учитывает возможность самофинансирования не только за счет имеющегося остатка денежных средств, но и за счет краткосрочных финансовых вложений и дебиторской задолженности.

Ис = (ДСср+КФВср+ДЗср)*365 / ПЛтек (26)

где КФВср – средняя за период величина краткосрочных финансовых вложений; ДЗср– средняя за период величина дебиторской задолженности.

Достаточность денежного потока по текущей деятельности для самофинансирования.

Динв = ЧДПТД / ДПоИД (27)

где ЧДПТД – чистый денежный поток по текущей деятельности; ДПоИД – оттоки денежных средств по инвестиционной деятельности.

Слишком большое значение этого показателя (превышающее единицу), хотя и подтверждает возможность полностью финансировать инвестиционные процессы за счет собственных средств, все же косвенно свидетельствует о недостаточной инвестиционной активности, поскольку масштабное обновление производственного потенциала возможно только при привлечении внешних источников финансирования.

Достаточность денежного потока по текущей деятельности для погашения обязательств.

Дфин = ЧДПТД / ДПоФД (28)

где ЧДПТД – чистый денежный поток по текущей деятельности; ДПоФД – оттоки денежных средств по финансовой деятельности.

Высокое значение показателя (больше единицы свидетельствует о возможности организации за счет собственных средств погашать обязательства.

Коэффициент достаточности чистого денежного потока является одним из важнейших показателей, определяющих достаточность создаваемого организацией чистого денежного потока, с учетом финансируемых потребностей

Кддп = ЧДПтд / (ЗК+DЗ+Д) (29)

де ЧДПтд – чистый денежный поток по текущей деятельности за период; ЗК – выплаты по долго- и краткосрочным кредитам и займам за период; DЗ – прирост (снижение) остатка материальных оборотных активов за период; Д – дивиденды, выплаченные собственникам организации за период.

Если значение коэффициента достаточности чистого денежного потока больше или равно единице, это означает, что чистый денежный поток текущего периода был достаточным для увеличения стоимости внеоборотных активов и выплаты дивидендов.

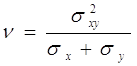

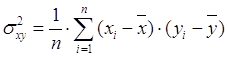

Важный момент анализа денежных потоков – оценка их сбалансированности во времени. Для установления степени синхронности (сбалансированности) денежных потоков за анализируемый период используется коэффициент корреляции положительных и отрицательных денежных потоков.

Коэффициент корреляции денежных потоков

, (30)

, (30)

где x и y – притоки и оттоки.

(31)

(31)

(32)

(32)

(33)

(33)

Чем ближе значение коэффициента корреляции денежных потоков к единице, тем меньше разброс колебаний между значениями положительных и отрицательных денежных потоков, а следовательно, меньше риск возникновения ситуации неплатежеспособности с одной стороны (в периоды превышения величин отрицательных денежных потоков над положительными) и избыточности денежной массы с другой, свидетельствующей об упущенной выгоде и потерях организации от обесценения денежных средств в в условиях инфляции.

5.2 Коэффициенты эффективности функционирования денежных потоков и возможности коэффициентного метода

Оценка эффективности использования денежных средств производится с помощью различных коэффициентов рентабельности, таких например как:

-коэффициент рентабельности положительного денежного потока:

КПДП = Пч / ДПп (34)

где Пч - чистая прибыль организации за период; ДПп – положительный денежный поток за период;

-коэффициент рентабельности среднего остатка денежных средств

КПДП = Пч / ДСср (35)

где ДСср- средний остаток денежных средств за период;

-коэффициент оборачиваемости среднего остатка денежных средств за период:

КПДП = Вн / ДСср (36)

где Вн- выручка нетто от продаж за анализируемый период;

-коэффициент рентабельности оттока денежных средств

КПДП = Пч / ДПо (37)

где ДПо – отрицательный денежный поток за период.

Коэффициенты рентабельности денежных потоков можно исчислять, используя как показатель чистой прибыли организации, так и другие показатели прибыли (прибыли от продаж, прибыли до налогообложения), а вместо показателя чистого денежного потока использовать показатель отрицательного денежного потока.

Например, показатель рентабельности денежных затрат по текущей деятельности рассчитывается по формуле:

КЭДП=ЧДПТД / ДПоТД (38)

где ЧДПТД - чистый денежный поток по текущей деятельности; ДПоТД - отток денежных средств по текущей деятельности.

Одним из частных показателей эффективности является коэффициент реинвестирования денежных потоков организации

Креин=(ЧДПТД-Д) / ∆ВА (39)

где Д – дивиденды, выплаченные собственникам организации за период; ∆ВА – прирост внеоборотных активов, связанный с произведенными организацией затратами за период.

Если значение показателя стремиться к минимуму, то имеет место более полное, чем ранее использование возможностей для реинвестирования денежного потока.

Если значение показателя увеличивается, это означает, что все большая часть денежного потока остается свободной после реинвестирования и за счет нее может быть увеличен остаток денежных средств.

5.3 Расчет влияния факторов на изменение величины коэффициента рентабельности положительного денежного потока по текущей деятельности

Один из этапов факторного анализа денежных потоков – расчет влияния факторов на изменение величины коэффициента рентабельности положительного денежного потока по текущей деятельности:

РДПпТД = Пп / ДПпТД (40)

где Пп – прибыль от продаж; ДПпТД – положительный денежный поток по текущей деятельности.

Моделируя данный коэффициент рентабельности притока денежных средств, взятый в качестве исходной факторной системы, с помощью приемов расширения, удлинения и сокращения можно получить конечную шестифакторную систему:

РДПпТД = [1-(х1+х2+х3+х4)]*х5*х6*х7*х8 (41)

где х1 –материалоемкость продаж;

х2 –зарплатоемкость продаж;

х3 – амортизациоемкость продаж;

х4 – прочая расходоемкость продаж;

х5 – коэффициент оборачиваемости оборотных активов;

х6 – коэффициент покрытия оборотными активами краткосрочных денежных обязательств (текущая ликвидность);

х7 – коэффициент генерирования привлеченными средствами чистого денежного потока по текущей деятельности;

х8 – доля чистого денежного потока в общем объеме положительного денежного потока по текущей деятельности.

х1 = М / Вн (42)

где М – материальные расходы за период; Вн – выручка от продаж (в оценке нетто);

х2 = ЗП / Вн (43)

ЗП – расходы на оплату труда за период с учетом социальных отчислений;

х3 = Ам / Вн (44)

Ам – расходы на амортизацию имущества за период;

х4 = Пр / Вн (45)

Пр – прочие расходы по обычным видам деятельности за период;

х5 = Вн / ОАср (46)

ОАср – средняя за период балансовая величина оборотных активов;

х6 = ОАср / КОср (47)

КОср – средняя балансовая величина краткосрочных денежных обязательств;

х7= КОср / ЧДПтд (48)

ЧДПтд – чистый денежный поток по текущей деятельности за период;

х8= ЧДПтд / ДПптд (49)

ДПптд – положительный денежный поток по текущей деятельности.

Первые четыре фактора показатели, находящиеся в обратно пропорциональной зависимости с рентабельностью, так как снижение относительного уровня расходоемкости производства и реализации продукции действительно оказывает на нее положительное влияние.

Пятый фактор оборачиваемость оборотных активов должен бесспорно стимулировать процессы эффективного ведения бизнеса, в том числе и денежного оборота.

Шестой фактор ликвидность, внешне проявляющаяся в платежеспособности, то есть возможности предприятия своевременно и в полном объеме расплачиваться по обязательствам.

Седьмой фактор отношение привлеченных средств на возвратной основе к чистому денежному потоку отражает своеобразную скорость денежного оборота (коэффициент), источником которого частично являются эти привлеченные средства.

Восьмой фактор – доля чистого денежного потока в общей величине притока денежных средств – отражает уровень эффективности текущей деятельности компании, ее способность генерировать избыточную денежную массу для дальнейшего использования ее на расширение масштабов бизнеса, инвестиционную деятельность.

Заключение

1. Одно из главных направлений анализа денежных потоков — обоснование степени достаточности (недостаточности) формирования объема денежной массы в целом, а также по видам деятельности, сбалансированности положительного и отрицательного денежных потоков по объему и во времени. Наряду с анализом денежных потоков в целом по организации целесообразно его проведение по отдельным структурным подразделениям.

Разным аналитических задачам служат различные методические приемы, реализуемые в рамках прямого, косвенного и коэффициентного методов анализа денежных потоков.

На практике большее распространение получил прямой метод, поскольку представленная в отчетности прибыль носит весьма условный характер, а процесс корректировки слишком трудоемок.

2. Использование такого общеметодического принципа экономического анализа, как системность, позволяет наиболее полно выявить внешние и внутренние факторы, определяющие движение денежных средств, установить взаимосвязь между ними и исследуемыми показателями, выразить эту взаимосвязь математически, раскрыть поведение денежных потоков и их элементов с последующей формализацией. Исследовать денежные потоки предприятия как единую систему и провести их анализ возможно путем представления конечного остатка денежных средств предприятия как доминирующего показателя, выделения его слагаемых и дальнейшей их детализации.

Одно из главных направлений анализа денежных потоков – обоснование степени достаточности (недостаточности) формирования объема денежной массы в целом, а также по видам деятельности, сбалансированности положительного и отрицательного денежных потоков по объему и во времени.

Для более обоснованной оценки денежных потоков организаций и эффективности их использования на основе отчетной информации требуется отслеживать тенденцию изменения соответствующих показателей за длительный период времени.

3. Используя данные отчета о движении денежных средств, можно сделать вывод о качестве управления денежными потоками организации.

Анализ структуры денежных потоков на базе показателей финансовой отчетности может быть использован как при оперативном, так и стратегическом финансовом планировании. При среднесрочном и долгосрочном плановых периодах следует основываться на поддержании необходимого балансового соотношения между собственными средствами и обязательствами.

Прямой метод позволяет судить о ликвидности предприятия, детально показывая движение денежных средств на его счетах, но не раскрывает взаимосвязи полученного финансового результата и изменения величины денежных средств.

4. В завершении косвенного анализа производится расчет денежных средств на начало и конец года, позволяющий говорить об изменениях в финансовом положении организации. Совокупное влияние операций, корректирующих величину чистой прибыли, должно привести к изменению остатка денежных средств.

Корректировочные процедуры затрагивают подавляющую часть счетов бухгалтерского учета, причем расчеты должны производиться исходя из предлагаемого общего правила: чтобы достичь соответствия между суммой прироста остатков денежных средств и скорректированной суммой чистой прибыли, необходимо чистую прибыль увеличивать на сумму положительного приращения капитала и уменьшать на сумму положительного приращения активов; знак корректировки меняется на противоположный.

Благодаря косвенному методу можно установить, какие факторы сыграли наиболее существенную роль в плане отвлечения денежных средств и какие источники были привлечены организацией для компенсации денежной массы.

5. Показатели достаточности и сбалансированности денежных потоков характеризуют возможность организации отвечать по тем или иным группам обязательств, то есть осуществлять направления расходования денежных средств в соответствии с их поступлениями.

Коэффициентный метод анализа (в отличие от двух предшествующих) представляет собой совокупность отдельных показателей, имеющих методическое единство, но характеризующих противоположные аспекты целесообразного управления денежными: достаточная ли для хозяйственной деятельности наполняемость денежных потоков и эффективность (с точки зрения образования прибыли) денежных потоков по организации

Факторные модели позволяют раскрыть, количественно измерить, проанализировать причинно-следственные связи меду различными показателями, всесторонне описывающими хозяйственную деятельность организации. Кроме того, с помощью факторного моделирования формируются прогнозные (плановые) показатели. В том числе определяются оптимальные величины денежных потоков организации, соответствующие цели достижения максимальной эффективности хозяйственной деятельности при адекватном уровне финансового риска.

Список литературы

1. Бланк И.А. Управление денежными потоками: Учеб пособие. К.: Ника-Центр, Эльга, 2009. - 736с.

2. Бондарчук Н.В. Антикризисное управление: Курс лекций. – М.: МГУПИ, 2007. – с. 154.

3. Бочаров В.В. Финансовый анализ: Учебник. - СПб: Питер, 2008. - 219с.

4. Васильева Л.С., Петровская М.В. Анализ финансово-хозяйственной деятельности предприятия: Учебник. – М.: Экзамен, 2008. 320 с.

5. Глазов М.М. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. – М.: Андреевский Издательский Дом, 2006. – 448 с.

6. Губина О.В., Губин В.Е. Анализ финансово-хозяйственной деятельности: Практикум. – М.: Инфра-М, 2007. – 192 с.

7. Ефимова О.В. Финансовый анализ: Учебник. – М.: Бухгалтерский учет, 2007. – 423 с.

8. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: Инфра-М, 2008. – 288 с.

9. Ковалев В.В. Финансовый анализ: методы и процедуры: Учеб. пособие. М.: Финансы и статистика, 2009. - 560с.

10. Негашев Е.В. Методика финансового анализа М.:ИНФРА-М, 2008. - 208с.

11. Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности: учебное пособие. Ростов н/Д.: Феникс, 2008. – 384 с.

12. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.: Инфра-М, 2009. – 416 с.

13. Кожарский В.В. Анализ движения денежных средств // Планово-экономический отдел. - 2004. - №5. - С.42-46.

14. Парушина Н.В. Анализ движения денежных средств // Бухгалтерский учет. - 2004. - №5. - С. 58-62.

© 2009 База Рефератов