Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Анализ динамики и структуры дефицита государственного бюджета Республики Беларусь

Курсовая работа: Анализ динамики и структуры дефицита государственного бюджета Республики Беларусь

СОДЕРЖАНИЕ

Введение ..................................................................................................................... 3

1. Сущность и содержание дефицита государственного бюджета ...................... 4

2. Виды и способы финансирования дефицита государственного бюджета..... 14

3. Дефицит государственного бюджета Республики Беларусь и пути его

преодоления ........................................................................................................ 21

Заключение ............................................................................................................... 33

Список использованной литературы ..................................................................... 35

Введение

Одним из важнейших экономических показателей любой страны является состояние государственных финансов. Как только государство стало планировать свои доходы и расходы, появилась проблема их балансирования. Бюджетный дефицит, - превышение расходов над доходами государственного фонда, - стал характерен сегодня для большинства развитых стран.

В условиях функционирования рыночных отношений трудно обеспечить бюджетное равновесие. Страны развитого рынка признали объективность бюджетного дефицита, и уже долгое время существует так называемая политика бюджетного дефицита.

Признание объективности бюджетного дефицита в условиях рыночных отношений требует рассмотрения его как объективной экономической категории и изучения законов его развития. Поэтому в данной работе необходимо рассмотреть теоретические вопросы сущности бюджетного дефицита, его виды, а также особенности бюджетного дефицита в Республики Беларусь.

Главная цель данной курсовой заключается в выявлении сущности дефицита государственного бюджета и пути его преодоления.

Задачами данной работы являются анализ динамики и структуры дефицита государственного бюджета Республики Беларусь, определение оптимальных источников его финансирования, а также выявление возможных путей преодоления отрицательных последствий бюджетного дисбаланса.

В современной экономической литературе и периодической печати широко обсуждаются вопросы, посвященные проблеме бюджетного дефицита. Поэтому при написании данной работы была использована следующая литература: Романовский М. В. «Финансы», Сорокина Т. В. «Бюджетный процесс в Республике Беларусь» и другие. В том числе использовалась информация периодических изданий: «Директор», «Белорусский банковский бюллетень» и др. Также был использован материал, опубликованный в Internet.

1. СУЩНОСТЬ И СОДЕРЖАНИЕ ДЕФИЦИТА ГОСУДАРСТВЕННОГО БЮДЖЕТА

Центральное место в финансовой системе любого государства занимает государственный бюджет - самый крупный денежный фонд, который использует правительство для финансирования своей деятельности. За счет государственного бюджета содержатся армия, полиция, непроизводственная сфера, аппарат государственного управления, значительная часть здравоохранения, и, что самое главное, с его помощью государство оказывает воздействие на экономические процессы.

В силу своего особого положения государственный бюджет взаимодействует с другими звеньями финансовой системы, оказывая им при необходимости “помощь”. Она производится, как правило, путем передачи денежных средств из центрального государственного фонда муниципальным финансовым фондам, фондам государственных предприятий и специальным правительственным фондам.

Государственный бюджет состоит из двух взаимосвязанных и взаимодополняющих друг друга частей: доходной и расходной. Доходная часть показывает, откуда поступают денежные средства для финансирования деятельности государства, какие слои общества отчисляют на содержание государства больше всего из своих доходов. Расходная часть показывает, на какие цели направляются аккумулируемые государством средства.

В каждой стране структура бюджета имеет свои особенности. Она определяется экономическим потенциалом страны, масштабностью задач, решаемых государством на данном этапе развития, ролью государства в экономике, состоянием международных отношений и рядом других факторов.

Каждое правительство в своей деятельности стремится к тому, чтобы доходная часть бюджета равнялась расходной. Соответствие их называется балансом дохода”.

В процессе составления, утверждения и исполнения бюджетов могут иметь место сбалансированность доходов и расходов, превышение расходов над доходами – дефицит бюджета, превышение доходов над расходами – профицит бюджета.

В реальной действительности расходная часть, как правило, превышает доходную. Такое состояние бюджета называется “бюджетным дефицитом”.

Дефицит (от лат. Deficit - недостает) – 1) убыток, превышение расхода над доходом; 2) недостаток, нехватка чего-либо.

Являясь финансовой категорией, бюджетный дефицит выступает производным от государственного бюджета и выражает такое его состояние, при котором доходы не покрывают всех расходов в силу роста предельных общественных издержек производства, что приводит к отрицательному сальдо бюджета. [1, с. 84]

Если обозначить государственные расходы буквой G, налоги и прочие сборы – буквой T (Tax), то бюджетный дефицит в абсолютных цифрах это разница: G - T.

Определение бюджетного дефицита может быть также следующим: бюджетный дефицит представляет собой систему экономических отношений по поводу привлечения дополнительных доходов сверх имеющихся у государства, и их использование на финансирование расходов, не обеспеченных собственными доходами. [2, с. 243]

Такие дополнительные доходы образуются, главным образом, в результате эмиссии денег, выпуска государственных ценных бумаг, осуществления внутренних и внешних займов. Очевидно, что в интересах правительства разработка и проведение мероприятий по сокращению бюджетного дефицита, поиска эффективных источников его покрытия. Общий объем финансирования дефицита равен величине дефицита с противоположным знаком.

Дефицит = (Заимствование – Погашение долга) + Уменьшение остатков ликвидных финансовых средств. [3, с. 10]

Бюджетный дефицит отражает также определенные изменения в процессе воспроизводства, фиксирует результат этих изменений. В соответствии с этим можно также встретить следующее определение дефицита бюджета – категория денежного хозяйства, которая выражает объективные экономические отношения, возникающие между участниками воспроизводственного процесса при использовании государством денежных средств сверх имеющихся бюджетных доходов. [4, с. 203]

Из этого следует, что одна из причин возникновения бюджетного дефицита кроется в отставании темпов роста бюджетных доходов по сравнению с увеличением бюджетных расходов.

Для понимания сущности дефицита важно уяснить, что речь не идет об арифметическом превышении расходов над доходами. Дефицит бюджета – это сложная финансовая категория, выражающая совокупность денежных отношений, возникающих в процессе перераспределения вновь созданной стоимости через бюджетную систему страны. Одновременно дефицит бюджета – это инструмент финансовой политики, с помощью которого регулируется совокупный спрос, потребность государственного сектора экономики в заимствованиях на рынке капитала, величина государственного долга. Дефицит бюджета служит объектом управления в целях достижения устойчивого экономического роста.

Для того, чтобы определить воздействие бюджетного дефицита на состояние национальной экономики в целом, необходимо оценить качество самого дефицита, которое может быть весьма различным.

Так, основные причины бюджетного дефицита можно объединить в три группы:

1. Дефицит может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики. В этом случае дефицит отражает не кризисное течение общественных процессов, а государственное регулирование экономической конъюнктуры, стремление обеспечить прогрессивные сдвиги в структуре общественного производства.

2. Дефициты возникают в результате чрезвычайных обстоятельств (войны, крупные стихийные бедствия и т.п.), когда обычных резервов становится недостаточно и приходится прибегать к источникам дохода особого рода.

3. Дефицит может отражать кризисные явления в экономике, ее развал, неэффективность финансово-кредитных связей, неспособность правительства держать под контролем финансовую ситуацию в стране. В этом случае он – явление чрезвычайно тревожное, требующее принятие не только срочных и действенных мер (по стабилизации экономики, финансовому оздоровлению хозяйства и т.п.), но и соответствующих политических решений. [5, с. 43]

Таким образом, можно сделать вывод, что не всегда наличие дефицита бюджета свидетельствует об отрицательных ситуациях в экономике. Он не страшен в количественно допустимых границах. Положение считается контролируемым при бюджетном дефиците не более 2-3%. Однако количество не должно переходить в отрицательные качества и ложиться тяжким грузом на экономику страны и население, сопровождаться сокращением средств на выполнение социально значимых программ. Хочется также отметить, что в современном мире нет государства, которое в те или иные периоды своей истории не сталкивалось с бюджетным дефицитом.

Многие экономисты пытались раскрыть сущность дефицита, найти возможные пути его преодоления. Дефицит называют хроническим недостатком государственных бюджетов. Считается, что его «узаконил» известный экономист Дж. М. Кейнс своими рекомендациями проводить политику дефицитного финансирования.

Также ценный вклад в исследование механизма функционирования социального хозяйства внес венгерский экономист Янош Корнал. Он давал определение дефицита государственного бюджета, как отсутствие необходимых ресурсов для реализации какого-либо плана, намерения.

Проблема дефицита, как характерная черта социалистической экономики, широко изучалась в 20-е годы прошлого столетия. Исследованием дефицита в плановом хозяйстве занимались такие видные российские экономисты, как Б.Д. Бруцкус, Л.Н. Крицман, Н. Д. Кондратьев, В.В. Новожилов и другие.

До сих пор нет единого мнения по поводу влияния бюджетного дефицита на развитие экономики. В настоящее время можно выделить три основные точки зрения на то, является ли это влияние отрицательным или положительным.

Согласно монетаристской теории, которой придерживался американский экономист Милтон Фридмен, бюджетный дефицит негативное явление, так как он усиливает инфляционные процессы, вытесняет частные инвестиции и сдерживает развитие производства и народного хозяйства в целом. Дефицит государственного бюджета – это своего рода бомба замедленного действия, взрыв которой разрушает экономическую систему необоснованной эмиссией денег и, как следствие, гиперинфляцией. Кроме того, он может стать тяжким бременем для будущих поколений, вынужденных обслуживать долги и возвращать займы другим странам, в случае если покрытие дефицита осуществляется при помощи последних.

Вторая точка зрения – кейнсианская появилась во времена мирового экономического кризиса 1929-1933, когда рост государственных займов рассматривался как средство подъема покупательной способности нации, предотвращения кризисов и устранения безработицы. Такие займы становятся важнейшим источником инвестиций, когда другие их источники отсутствуют или незначительны. Основоположником этой теории был английский экономист Дж. М. Кейнс, а среди сторонников стоит отметить американцев А Хансена, Г. Маултона, С. Хорриса. В 1940 году Кейнс, ссылаясь на опыт Германии и Великобритании, заявил, что с помощью финансирования за счет государственных займов можно добиться полной занятости в условиях современной индустриальной экономики.

Таким образом, концепция дефицитного финансирования бюджетных расходов подразумевает следующее:

· для состояния национальной экономики дефицит государственного бюджета не является деструктивным, т.к. все расходы, в том числе превышающие доходы, совершаются на территории данного государства и способствуют росту благосостояния страны;

· дефицит бюджета означает увеличение доходов хозяйствующих субъектов и населения, что стимулирует рост покупательной способности, производительности труда и расширение национального производства. Это в свою очередь приводить к росту налоговых поступлений.

Третья точка зрения – эклектическая, основана на объединении разнородных принципов и взглядов. Одни сторонники эклектизма утверждают, что рост дефицита бюджета поддерживает высокий уровень процентных ставок даже при уменьшении темпов инфляции, а также завышает обменный курс национальной денежной единицы на внешних рынках. Другие экономисты (их еще называют экономистами неоклассического направления), возглавляемые Робертом Барро из Гарварда, считают, что рост бюджетного дефицита не обязательно сведется к повышению процентных ставок. Роберт Баррро полагает, что государственный долг подразумевает под собой его покрытие через будущие налоги. А ожидания налогоплательщиков относительно того, что грядущее увеличение налогов уменьшит их располагаемый доход, приведет к сегодняшнему росту сбережений как защитной мере, направленной на сохранение определенного уровня жизни.

Также экономисты неоклассического направления считают, что для покрытия дефицита должны привлекаться экстраординарные доходы, - эмиссия денег, расширение заимствований, - что ведет к росту внутреннего и внешнего долга государства, к расстройству денежно-кредитной системы, девальвации национальной валюты. Кроме того, повышение процентных ставок по государственным ценным бумагам, неизбежное при росте дефицита бюджета, вызывает эффект вытеснения частных инвестиций, нарушает естественный ход рыночного саморегулирования экономики.

Существуют разные точки зрения по поводу регулирования бюджетного дефицита.

Так, например, до Великой депрессии 30-х годов ежегодно сбалансированный бюджет считался наиболее приемлемой целью государственной финансовой политики. Это означает, что каждый финансовый год бюджет должен балансироваться, то есть должно существовать равенство между доходами и расходами. Однако при более тщательном рассмотрении этой проблемы становится очевидным, что сбалансированный бюджет в основном исключает или в значительной степени уменьшает эффективность фискальной политики государства, имеющей антициклическую, стабилизирующую направленность. Хуже того, ежегодно балансируемый бюджет на самом деле углубляет колебания экономического цикла.

Концепция сбалансированности бюджета в ходе экономического цикла предполагает возможность одновременно достичь соответствия между доходами и расходами бюджета (на протяжении экономического цикла) и осуществлять антициклическое воздействие на рыночные процессы. Логическое обоснование этой концепции сводится к следующему. Для того, чтобы противостоять спаду, правительство должно снижать налоги и увеличивать государственные расходы, то есть сознательно вызывать дефицит бюджета. В ходе последующего экономического подъема ему следует повышать налоги и снижать правительственные расходы. Возникающее положительное сальдо бюджета может использоваться на покрытие государственного долга, возникшего в период спада. Основная проблема, возникающая в ходе практической реализации данной концепции, заключается в том, что спады и подъемы в экономическом цикле могут быть неодинаковыми по глубине и продолжительности. [6, с. 425]

Следующая концепция связана с идеей функциональных финансов. В соответствии с этим подходом, целью финансовой политики государства должна выступать сбалансированность экономики, а не бюджета. При этом достижение макроэкономической стабильности может сопровождаться как устойчивым положительным сальдо, так и растущим бюджетным дефицитом. Сбалансированность бюджета, согласно данной концепции, становится второстепенной проблемой в связи с тем, что:

· налоговые поступления в бюджет автоматически возрастают по мере ускорения экономического роста. Макроэкономическая сбалансированность стимулирует этот рост, следовательно, дефицит бюджета будет автоматически самоликвидироваться;

· государственная власть обладает монопольным правом устанавливать налоги и создавать деньги, следовательно, ее способность финансировать дефицит практически безгранична;

· проблемы, порождаемые значительным государственным долгом, не являются столь уж обременительными для экономики, особенно экономики высокоразвитой.

Таким образом, вторая и третья концепции лежат в основе финансовой политики, ориентированной на бюджетный дефицит и опирающейся на потенциал денежного хозяйства страны. Такая политика предполагает:

1. наличие четкой программы финансовых мероприятий в рамках денежного потенциала страны;

2. контроль за развитием бюджетного дефицита и поиск источников его покрытия;

3. выделение бюджетных средств на мероприятия, дающие значительный экономический эффект.

Однако при всей привлекательности политики бюджетного дефицита, крупные дефициты приводят к значительным отрицательным последствиям даже для “богатых” в экономическом отношении стран. Так, американская экономика длительные годы функционировала в условиях устойчивого дефицита федерального бюджета. Однако к середине 90-х годов дефицит федерального бюджета приобрел особо крупные масштабы, что заставило правительство изыскивать действенные средства борьбы с ним.

Из всего вышесказанного можно сделать кое-какие выводы:

1) Бюджетный дефицит представляет собой финансовое явление, которое не всегда свидетельствует о тяжелом положении экономики. Надо четко представлять себе, какие процессы протекают внутри самой финансовой системы, какие изменения воспроизводственного цикла отражает дефицит бюджета.

2) Отсутствие бюджетного дефицита также не означает, что экономика определенной страны не имеет проблем и динамично развивается. Однако все страны стремятся достигнуть сбалансированности бюджета или не превышать предельно допустимую величину дефицита бюджета – 2-3%.

3) До сих пор нет единого мнения по поводу влияния бюджетного дефицита на развитие экономики. Одни считают, что бюджетный дефицит – негативное явление, другие заявляют, что дефицит бюджета не представляет опасности для национальной экономики, третьи – объединили разные подходы и взгляды.

4) Чтобы определить воздействие бюджетного дефицита на состояние национальной экономики в целом, необходимо оценить качество самого дефицита, проанализировать причины, которые обусловили его наличие, а также воздействия на экономическую, финансовую, социальную и другие сферы.

5) Для нормализации бюджетного дефицита необходимо «лечить» экономику, так как без обеспечения динамизма в ее развитии и реально ощутимой эффективности невозможно добиться финансовой устойчивости страны, какие бы прогрессивные меры не применялись при этом.

6) Финансирование бюджетного дефицита может осуществляться за счет разнообразных форм кредита (как внутреннего, так и внешнего) и денежной эмиссии.

7) Несомненно, также то, что бюджетный дефицит относится к так называемым отрицательным экономическим категориям, типа инфляции, кризиса, безработицы, банкротства, которые, однако, являются неотъемлемыми элементами экономической системы. Однако них экономическая система утрачивает способность к самодвижению и поступательному развитию.

В заключение хочется отметить, что разработка и последовательная реализация мер, направленных на увеличение доходов бюджета и сокращение его расходов, регулирование бюджетного дефицита, целенаправленное управление его размером в совокупности с другими экономическими антикризисными мерами позволят стабилизировать финансовое положение страны и будут способствовать ее социально-экономическому развитию.

2. ВИДЫ И СПОСОБЫ ФИНАНСИРОВАНИЯ ДЕФИЦИТА ГОСУДАРСТВЕННОГО БЮДЖЕТА

Функционирование государственного сектора в экономике находит свое концентрированное выражение в бюджетно-налоговой системе, обобщающим показателем состояния которой является сальдо государственного бюджета. Характерной чертой государственного бюджета практически всех современных экономик, в том числе и переходных, является его несбалансированность, то есть наличие дефицита или, значительно реже, излишка. Несбалансированность государственного бюджета связана с разрывом между государственными доходами и расходами.

Различным стратегиям бюджетно-налоговой политики соответствуют различные типы бюджетных дефицитов или излишков. Изменение величины сальдо государственного бюджета может происходить как на основе действия так называемых «встроенных стабилизаторов» экономики (циклический дефицит), так и при проведении дискреционной бюджетно-налоговой политики (структурный дефицит).

Циклический дефицит (излишек) государственного бюджета является результатом действия встроенных стабилизаторов экономики. "Встроенный" (автоматический) стабилизатор - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. [7, с. 258]

Так, например, при спаде деловой активности происходит автоматическое сокращение налоговых поступлений, сопровождаемое увеличением определенных видов трансфертных платежей. В результате этого и возникает циклический дефицит государственного бюджета.

При дискреционной политике правительство целенаправленно изменяет соотношение между доходной и расходной частями бюджета. В частности, в целях стимулирования совокупного спроса в период спада экономической активности правительство принимает решения, направленные на увеличение уровней занятости и выпуска – увеличивает свои расходы или снижает налоги. Таким образом, правительство фактически целенаправленно создает дефицит госбюджета.

Однако следует также помнить, что какова бы не была мощь фискальной политики, не одна она влияет на величину дефицита госбюджета. Величина дефицита связана с циклическим движением макроэкономики.

Встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной бюджетно-налоговой политики правительства, нацеленными на обеспечение полной занятости ресурсов. В результате этих мер возникает структурный дефицит разность между расходами и доходами бюджета при определенной фискальной политике и постоянно заданном уровне безработицы. Если уровень безработицы начинает превышать базовый, то реальный бюджетный дефицит становится больше уровня структурного дефицита. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Оценки структурного дефицита используются, в основном, в индустриальных странах, где размеры бюджетных дефицитов определяются в большей степени циклическими колебаниями, а не дискреционными мерами правительства.

Характеризуя виды бюджетных дефицитов, стоит упомянуть, что в теории различают активный и пассивный дефициты. Первый возникает в результате увеличения государственных расходов при снижении налогов, второй – в связи с сокращением государственных доходов в результате падения экономической активности. [8, с. 15]

В экономической литературе можно встретить следующие понятия:

· операционный дефицит, который представляет собой общий дефицит государственного бюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга;

· первичный дефицит (излишек) государственного бюджета - разность между величиной общего дефицита и всей суммой выплат по долгу. Наличие первичного дефицита является фактором увеличения долгового бремени.

· квазифискальный (квазибюджетный) дефицит - существующий наряду с измеряемым (официальным) скрытый дефицит государственного бюджета, обусловленный квазифискальной (квазибюджетной) деятельностью государства.

К квазибюджетным расходам относятся, например, финансирование государственными предприятиями избыточной занятости в государственном секторе и выплата ими заработной платы по ставкам выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности; централизованные кредиты, предоставляемые на льготных условиях Центральным Банком; расходы, связанные с государственным долгом, а также финансирование Центральным Банком убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству (например, на закупки пшеницы, риса, кофе и т.д.); кредиты рефинансирования коммерческим банкам на обслуживание "плохих долгов", а также рефинансирование Центральным Банком сельскохозяйственных, промышленных и жилищных программ правительства по льготным ставкам и т.д.

Таким образом, скрытый дефицит государственного бюджета существенно занижает величину фактического бюджетного дефицита и государственного долга, что нередко делается целенаправленно, а так же в рамках «жесткого» курса на ежегодно сбалансированный бюджет.

С учетом всего вышесказанного, можно сделать вывод: если правительство пытается проводить политику, ориентированную на ежегодно сбалансированный бюджет, то это ведет к снижению степени встроенной стабильности экономики, вызывает частые колебания налоговых ставок, снижает инвестиционную активность, снижает эффективность распределения доходов.

Поскольку курс на ежегодно сбалансированный бюджет связан со столь значительными макроэкономическими издержками, постольку в большинстве развитых стран и стран с переходной экономикой правительство стремится сбалансировать бюджет в более долгосрочной перспективе – на циклической или функциональной основе. При этом в качестве целевых ориентиров бюджетно-налоговой политики могут выступать следующие: снижение общего объема государственного долга; стабилизация отношения долга к валовому внутреннему продукту; выравнивание темпов роста государственных расходов и темпов роста ВВП; равенство или превышение чистого объема инвестиций над чистым объемом государственного долга.

Существует три основных способа финансирования дефицита госбюджета:

· Монетизация (выпуск новых денег) бюджетного дефицита;

· Внешние и внутренние займы (долг, кредит).

Монетизация дефицита государственного бюджета может не сопровождаться непосредственно эмиссией наличности, а осуществляться в других формах - например, в виде расширения кредитов центрального банка государственным предприятиям по льготным ставкам или в форме отсроченных платежей.

Если государственные расходы дефицитного бюджета финансируются за счет выпуска новых денег, то это может привести к усилению инфляционных процессов, ухудшить состояние денежного обращения в стране, вызвать тяжелые последствия в сфере экономики и социальных отношений. Такая практика давно и повсюду осуждается, хотя это не предотвращает стремления государства покрывать свой долг обесцениванием денег.

Внутренними источниками финансирования дефицита бюджета могут выступать кредиты, полученные от кредитных организаций в национальной валюте; государственные займы, осуществляемые путем выпуска ценных бумаг; бюджетные ссуды и некоторые др.

Наиболее цивилизованная форма заимствования государством средств считается выпуск государственных займов. В ходе их размещения государство привлекает временно свободные денежные средства населения, банков, страховых и промышленных компаний. Вопрос о том, за счет каких источников государство мобилизует необходимые ему ресурсы, имеет важнейшее значение для состояния денежного обращения и функционирования экономики в целом. Если казначейские обязательства размещаются в частном секторе, происходит временное перераспределение денежных ресурсов от их частных владельцев к государству. Для этого казначейство должно выпускать свои бумаги под достаточно высокий процент, который мог бы заинтересовать владельцев капитала. Выплата процентов по государственному долгу является одной из основных расходных статей бюджета. [9, с. 123]

Таким образом, размещение государственной задолженности в частном секторе способствует в свою очередь дальнейшему увеличению бюджетных расходов. Также необходимо принять во внимание то, что когда правительство выходит в качестве заемщика на рынок ссудных капиталов, то этот ощутимо сказывается на соотношении спроса и предложения денежных ресурсов. Происходит значительное повышение процентных ставок, в результате чего ухудшаются общие условия финансирования капитальных вложений, и происходит своеобразное «вытеснение» части инвестиций с денежного рынка. По этой же причине возможно и сокращение части потребительских расходов, финансируемых за счет кредита.

Однако государство может размещать свои обязательства не только в частном секторе, но и учитывать их в центральном банке, который под эти обязательства выпускает дополнительную денежную массу, не связанную с увеличением реальной товарной массы, то здесь финансирование бюджета начинает раздувать инфляцию и расстраивать денежное обращение.

Внешние источники финансирования обычно представлены государственными займами, осуществляемыми в иностранной валюте путем выпуска ценных бумаг; кредитами правительств иностранных государств, банков, фирм, международных финансовых организаций в иностранной валюте. В результате использования этих средств возникает внешний государственный долг, который представляет собой задолженность государства иностранным государствам, организациям и отдельным лицам. Этот долг ложится на страну наибольшим бременем, так как она должна отдавать товары, оказывать определенные услуги, чтобы оплатить проценты по долгу и сам долг.

Экономические последствия государственного долга следующие:

1. необходимостью обслуживать внешний долг, что при крупном его объеме означает существенное сокращение возможностей потребления для населения данной страны;

2. долг приводит, в определенной мере, к вытеснению частного капитала, что может ограничить дальнейший рост экономики;

3. увеличение налогов для оплаты государственного долга выступает в качестве антистимула экономической активности;

4. когда правительство берет заем на рынке капиталов для рефинансирования или уплаты процентов по государственному долгу, это неизбежно приводит к увеличению ставки процента на капитал и снижению инвестиционной активности;

5. рост внешнего долга, безусловно, подрывает международный авторитет страны;

6. чисто психологический эффект – с ростом государственного долга усиливается неуверенность населения страны в завтрашнем дне. [8, с. 17]

Таким образом, управление государственным долгом становится целой наукой, которая включает в себя необходимость обосновать размеры займов, сроки их выпуска, размеры процента по обязательствам казначейства, способ их размещения.

Из всего вышесказанного можно сделать вывод, что ни один из указанных способов не имеет абсолютных преимуществ перед другими и не является полностью неинфляционным. Однако более предпочтительны в этом отношении различные формы государственного кредита.

Какой бы способ финансирования дефицита государственного бюджета не применялся, его рост при прочих равных условиях будет повышать равновесный уровень норм процента и снижать темпы экономического роста, одновременно внося структурные изменения в объем производства и, вытесняя из него некоторую долю инвестиций. На краткосрочном временном интервале увеличение дефицита бюджета, возможно, будет стимулировать рост реального объема производства. Однако на долгосрочных временных интервалах, этот процесс вызовет повышение равновесного уровня цен.

Лишний раз хочется подчеркнуть, что для преодоления бюджетного дефицита необходима нормализация самой экономики. Без обеспечения ее динамичного развития и реально ощутимой эффективности невозможно добиться финансовой устойчивости страны, какие бы прогрессивные финансовые меры при этом не применялись.

3. ДЕФИЦИТ ГОСУДАРСТВЕННОГО БЮДЖЕТА РЕСПУБЛИКИ БЕЛАРУСЬ И ПУТИ ЕГО ПРЕОДОЛЕНИЯ

Предельные размеры дефицита республиканского бюджета, бюджетов областей и города Минска устанавливаются законом о бюджете Республики Беларусь на очередной финансовый год. Законопроект, составленный Министерством финансов, представляется в парламент.

Предельный размер дефицита республиканского бюджета устанавливается в абсолютной величине (в млрд. рублей) или в процентах к валовому внутреннему продукту.

Республика Беларусь в начале 90-х годов столкнулась с огромным размером дефицита государственного бюджета. Он не был связан с приобретением суверенитета государства, а явился лишь выражением общего состояния экономики и государственного бюджета СССР, в составе которого долгое время находился.

В экономической литературе этого периода бюджетный дефицит рассматривается как явление, не свойственное социалистической системе хозяйства, и поэтому бюджет планировался с профицитом.

После распада СССР Беларуси досталась практически разваленная постсоветская экономика, несовершенная система государственных финансов, в том числе и бюджетный дефицит, растущий из года в год.

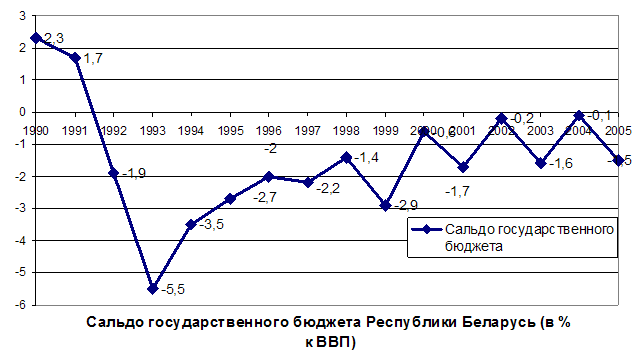

В 1991г. Беларусь была объявлена суверенной. Сальдо бюджета независимой республики, согласно официальной отчетности Министерства анализа и статистики, было положительным, и размер бюджетного профицита этого года составил 1,7% ВВП. В основном это объясняется тем, что государственный бюджет на 1991 год все еще предусматривал выделение дотаций нашей стране. С течением времени абсолютное значение бюджетного дефицита возрастало. Дефицит бюджета проявился в 1992 году в размере 1,9 % ВВП, и с тех пор является хроническим для республики. [10, с. 7-8]

Величина дефицита, как видно из рисунка 1,

не являлась постоянной, а изменялась на протяжении всего рассматриваемого

периода под влиянием различных факторов экономики, которые были рассмотрены в

предыдущих разделах.

Примечание: источник 11

Можно лишь отметить, что свою роль тут сыграла инфляция, реальный темп прироста валового внутреннего продукта, средняя реальная и номинальная ставки процента, по которым обслуживается государственный долг.

Мировая практика показывает, в период депрессии, когда ВВП низок, бюджет сводится с дефицитом, а в периоды подъема наблюдается положительное сальдо бюджета. Причиной таких изменений являются метаморфозы, происходящие в доходной и расходной частях бюджета. Имеется в виду, что во время спадов резко снижаются поступления прямых налогов в связи с уменьшением базы налогообложения. В то же время возрастают отдельные виды государственных расходов, что заставляет их находится в противофазе с циклом. Как правило, правительства в периоды спада принимают меры по увеличению расходов на социальную защиту населения, что вызывает рост выплат трансфертов отраслям, производящим товары и оказывающим услуги населению, а также пособий по безработице и других социальных расходов.

Необходимо помнить также, что в республике существуют проблемы в сфере внешнего долга страны. В связи с неплатежеспособностью некоторых предприятий, получивших иностранные кредиты под гарантии правительства, бюджет несет значительные дополнительные расходы. Очевидно, что переложение платежей по долгам предприятий на правительство формирует не что иное, как скрытый внешний государственный долг, увеличивающий размер дефицита.

Характерным для бюджетного дефицита Республики Беларусь является несоответствие плановых показателей на начало года итоговым на конец года. Это связано с установившейся практикой частых корректировок Закона о бюджете.

Одна из основных проблем в данной области эффективность использования средств, так как их основная часть направляется на оказание финансовой помощи отраслям и предприятиям страны, находящимся на грани выживания, и реального возврата этих средств в бюджет не происходит. Кроме того, когда мнимые, записанные в проекте бюджета доходы распределяются по статьям расходов, появляется необходимость урезать расходы по ходу выполнения бюджета. Это приводит к росту неплатежей, падению финансовой, в том числе налоговой, дисциплины и подрыву авторитета государственных институтов. Что касается проблемы финансирования дефицита бюджета за счет низкоинфляционных источников, то она является весьма актуальной.

Как уже было отмечено выше, финансирование расходов, превышающих реальные доходы, может осуществляться за счет внешних и внутренних источников. Последние в свою очередь подразделяются на инфляционные (выпуск денежных знаков в обращение) и неинфляционные (кредиты национального банка и выпуск государственных ценных бумаг).

Большинство развитых стран для покрытия бюджетного дефицита прибегают к выпуску государственных ценных бумаг, как безынфляционному источнику финансирования бюджетного дефицита.

В Республике Беларусь источники финансирования дефицита республиканского бюджета, как уже упоминалось, утверждаются законом о бюджете на очередной финансовый год.

При наличии дефицита бюджета первоочередному финансированию подлежат защищенные статьи бюджета. В Беларуси к таким статьям относят выплату заработной платы и других выплат населению, строительство социально значимых объектов и поддержка агропромышленного комплекса.

Если в процессе исполнения бюджета происходит превышение предельного размера дефицита бюджета или снижение поступлений по доходам бюджета более чем на 10% от запланированного уровня, то применяются секвестр расходов по незащищенным статьям бюджета или блокирование по отдельным статьям его расходов. В таких случаях секвестр или блокирование применяются для республиканского бюджета в порядке, установленном законом о бюджете Республики Беларусь на очередной финансовый год.

Принятые в ходе исполнения бюджета решения, приводящие к уменьшению доходов или увеличению расходов, должны определять источники финансирования и предусматривать меры по компенсации потерь доходов бюджета.

Структура источников покрытия бюджетного дефицита в Республике Беларусь за 1993-1999 представлена в таблице 2. Это делается для того, чтобы более детально изучить к каким мерам прибегало государство для покрытия бюджетного дефицита. В данный период времени просматривается определенная тенденция в выборе источников финансирования. Разберемся какие.

Таблица 2.

Динамика и структура источников покрытия бюджетного дефицита, млрд. руб.

| Показатель | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 |

| Дефицит республиканского бюджета-всего | 393,4 | 709,1 | 3250,5 | 3655,1 | 9253,7 | 12452 | 44249 |

| В том числе в % к ВВП | -5,5 | -3,5 | -2,7 | -1,9 | -2,2 | -1,4 | -2,9 |

| Финансирование дефицита, всего | 393,4 | 709,1 | 3250,5 | 3655,1 | 9253,7 | 12452 | 44249 |

|

Внутреннее финансирование В том числе: |

11,2 | 57,4 | 2819,3 | 3877,6 | 7780,8 | 14200 | 64959 |

| небанковское | 318,9 | -519,4 | 635,8 | 2150,0 | 800 | ||

| государственные казначейские обязательства | 9,6 | 485 | 1310,4 | 4615 | 10940 | 20145 | |

| Органы денежно кредитного регулирования | 248,8 | 2015,4 | 3986,7 | 2530,0 | 1110 | 44014 | |

| Внешнее финансирование | 382,1 | 451,7 | 431,2 | -222,5 | 1472,9 | -1748 | - 20710 |

Как видно из таблицы 2, в 1993 – 1994 годах основным источником покрытия дефицита были внешние займы. В 1993 году за счет займов было профинансировано 97,1% дефицита, в 1994 г. – 63,7%. Однако в 1995 г. размер внешнего финансирования бюджетного дефицита снизился до 13,3%. В 1996г. было значительно увеличено внутреннее финансирование в связи с отсутствием дополнительных внешних источников. По этой причине, а так же в связи с недостаточно развитым рынком ценных бумаг, правительство было вынуждено использовать эмиссионные кредиты Национального банка. Они составили в источниках финансирования в 1996 году 84,5 %.

В 1997 году были вновь привлечены внешние займы для финансирования бюджетного дефицита, при этом доля эмиссионных кредитов в источниках финансирования бюджетного дефицита резко снизилась и составила 27,3%, одновременно выросла доля государственных казначейских обязательств. [12, с. 255]

Так с 1993 года с целью привлечения новых источников финансирования дефицита бюджета правительством Республики Беларусь разрабатывались условия тиражирования государственных ценных бумаг, первый выпуск которых состоялся в феврале 1994 года. В 1995 г. посредством размещения ГКО в бюджет привлечено около 15% его дефицита, в 1996 г - уже 35,9%. [13, с. 32]

В 1998 – 1999 гг. на покрытие дефицита бюджета направлялись только внутренние источники, которые обеспечили не только финансирование дефицита текущего года, а также погашение внешнего долга прошлых лет.

Следует отметить, что при слабой заинтересованности субъектов хозяйствования – участников финансового рынка к инвестированию свободных денежных средств в государственные ценные бумаги, Национальный банк ( в соответствие с предложениями Министерства финансов) вынужден приобретать у эмитента, правительства Республики Беларусь, эти ценные бумаги на первичном рынке.

В 1999 г. 31% общего объема дефицита был профинансирован за счет выпуска государственных казначейских обязательств. В то же время 68% дефицита было покрыто эмиссионными кредитами Национального Банка. По отношению к чистому объему дефицита 1999г. ГКО составили 15,5%. [13, c.32]

Начиная с 2000 года источники финансирования несколько изменились.

В 2000 г. республиканский бюджет был утвержден по расходам в сумме 1 611 853 609 тыс. рублей при прогнозируемом объеме доходов в сумме 1 493 358 252 тыс. рублей. Предельный размер дефицита был запланирован в размере 118 495 357 тыс. рублей, что составило 7,9% от доходной части бюджета.

Согласно ст.1 закона Республики Беларусь "О бюджете Республики Беларусь на 2000 год", покрытие дефицита планировалось произвести с помощью:

1. внутреннего финансирования – на 121%;

2. внешнего финансирования – на -21%.

Таким образом, главным источником покрытия дефицита бюджета являлись внутренние ресурсы государства, в первую очередь это кредиты национального банка Республики Беларусь (64% дефицита бюджета), государственные краткосрочные облигации (51%), а также привлечение средств (103%). Из важнейших факторов, уменьшающих покрытие дефицита государственного бюджета, можно выделить следующие: погашение основной суммы внутренней задолженности (-54% дефицита государственного бюджета) и погашение основной суммы внешнего долга (-29%). [14]

В Законе "О бюджете Республики Беларусь на 2001 год" были предусмотрены следующие показатели: расходы в сумме 3 471 000 778 тыс. рублей (что составляет 215% от расходов бюджета 2000 г.), доходы в сумме 3 233 171 615 тыс. рублей (217%), дефицит бюджета в размере 247 829 163 тыс. рублей (209%), что составляет 7,67% (то есть составляет долю меньше на 0,23% по сравнению с 2000 годом) от доходной части. При этом в 2001 году планировалось покрыть дефицит государственного бюджета за счет:

1. внутреннего финансирования на 85%;

2. внешнего финансирования – на 15%.

По-прежнему главным источником покрытия дефицита остались долгосрочные кредиты Национального Банка РБ (65% от объема дефицита). Также одним из источников явились ГКО (24%), а также привлечение средств (56%). В 2001 году часть средств на погашение дефицита бюджета было привлечено с помощью векселей Правительства Республики Беларусь (66%). Также использовались кредиты международных финансовых организаций в размере 45% от суммы дефицита бюджета.

При этом дефицит бюджета был увеличен вследствие погашения основной суммы внутреннего долга по ГКО и векселям в размере соответственно -33% и -66% от объема дефицита бюджета. Также покрытие уменьшило погашение основной суммы долга по кредитам международных финансовых организаций (-26%) и по кредитам правительств (-21%). [14]

Как видим, внутреннее финансирование по-прежнему оставался главным источником обеспечения покрытия дефицита бюджета. Однако если в 2000 году оно превышало общую сумму дефицита, то в 2001 оно меньше, что потребовало привлечение внешнего финансирования в размере 15% от суммы дефицита.

В законе на 2002 год расходы (4,2 трлн. руб.) превышали доходы на 344,7 млрд. руб. В 2002 году планировалось покрыть дефицит государственного бюджета за счет:

1. внутреннего финансирования - на 64 %;

2. внешнего финансирования - на 36 %.

Как видим, внутреннее финансирование по-прежнему остается главным источником обеспечения покрытия дефицита бюджета. Однако если в 2000 году оно еще превышало общую сумму дефицита, то в 2002 размер внутреннего финансирования сократился, что потребовало привлечения внешнего финансирования в размере почти третьей части от суммы дефицита. Намечается отрицательная тенденция: с каждым годом растут белорусские внешние заимствования, а кредиты с процентами можно будет отдать лишь добившись реального роста экономики.

Основными источниками покрытия дефицита на сегодняшний день являются долгосрочные кредиты Национального Банка РБ (44% от объема дефицита 2002 года) и выпуск ГКО (22%). При этом дефицит бюджета будет увеличен погашением основной суммы внутреннего долга по ГКО и векселям, причем по первым сумма задолженности уже превысила сам дефицит бюджета 2002 года.

Согласно закону Республики Беларусь «О бюджете Республики Беларусь на 2003 год», республиканский бюджет на 2003 год был утвержден по расходам в сумме 6 598 593 841,0 тыс. рублей исходя из прогнозируемого объема доходов в сумме 6 104 593 841,0 тыс. рублей. Предельный размер дефицита республиканского бюджета на 2003 год в сумме 494 000 000,0 тыс. рублей.

Законом предусмотрено погашение дефицита бюджета за счет:

1. внутреннего финансирования - 251 413 193,5 тыс. руб., что составляет 51% от общей суммы дефицита;

2. внешнего финансирования - 242 586 806,5 тыс. руб. или 49%.

Причем, 31% дефицита был покрыт за счет долгосрочных кредитов Национального Банка РБ и 20% посредством выпуска государственных краткосрочных и долгосрочных облигаций.

Согласно отчету «Об исполнении бюджета Республики Беларусь на 2004 год», республиканский бюджет на 2004 год был исполнен с профицитом в 21 млн.р.

Внутреннее финансирование -386303760,0(тыс.р):

-источники получаемые от Национального Банка РБ - -915,0(тыс.р);

-источники, получаемые от банков, иных юридических и физических лиц-278000000,0(тыс.р);

-прочие источники внутреннего финансирования- -6774400,0(тыс.р);

-поступления от реализации принадлежащего государству имущества-100000000,0(тыс.р);

-изменение остатков средств бюджнта-15079075,0(тыс.р).

Внешнее финансирование-523696240,0(тыс.р):

-кредиты Международных финансовых организаций- -30673440,0(тыс.р);

-кредиты правительств иностранных государств- -157509699,0(тыс.р);

-прочие источники внешнего финансирования-711879379,0(тыс.р).

Согласно закону «О бюджете Республики Беларусь на 2006 год» общее финансирование бюджетного дефицита составляет 1 130 000 000,0 (тыс.р).

Внутреннее финансирование 404 230 909,0 (тыс.р):

-источники получаемые от Национального Банка РБ - –890,0 (тыс.р);

-источники, получаемые от банков, иных юридических и физических лиц-500 000 000,0 (тыс.р);

-прочие источники внутреннего финансирования- –10 000 000,0 (тыс.р);

-поступления от реализации принадлежащего государству имущества-1 200 000,0 (тыс.р);

-изменение остатков средств бюджета-13 781 399,0 (тыс.р).

Внешнее финансирование-725 769 091,0 (тыс.р):

-кредиты Международных финансовых организаций- 111 834,0(тыс.р);

-кредиты правительств иностранных государств- –194 834 884,0 (тыс.р);

-прочие источники внешнего финансирования-920 492 141,0 (тыс.р).

Эти данные свидетельствуют о том, что в Беларуси применяется в основном неинфляционный источник покрытия дефицита. Данные лишний раз подтверждают неразвитость рынка государственных ценных бумаг, что обусловлено, прежде всего, низкой активностью первичных инвесторов, явившейся следствием отсутствия свободных средств, как у банков, так и субъектов хозяйствования, слабой привлекательностью прямых инвестиций в производственную сферу, ухудшением ликвидности банковской системы, что обусловило резкое снижение спроса на государственные ценные бумаги в основном со стороны банков республики.

Это означает необходимость в дальнейшем развития инфраструктуры фондового рынка, главным образом за счет активизации работы таких финансовых институтов, как центральный депозитарий и фондовая биржа.

Необходимо также отметить, что ряд проблем остается и в сфере внешнего долга страны. Существует также проблема с погашением и обслуживанием кредитов предприятий. Очевидно, что переложение платежей по долгам предприятий на Правительство формирует не что иное, как скрытый внешний государственный долг и увеличивает дефицит бюджета.

Таким образом, для преодоления отрицательных последствий бюджетного дисбаланса - инфляция, государственный долг, истощение валютных резервов, снижение инвестиционной активности, сокращение экспорта, сопровождаемое увеличением импорта, снижение жизненного уровня населения, - необходимо разрабатывать специальную программу и проводить мероприятия по сокращению бюджетного дефицита. Такая программа должна предусматривать наиболее существенные и качественные меры:

1. Повышение эффективности общественного воспроизводства, которое будет способствовать росту финансовых ресурсов – основного источника увеличения доходов бюджета.

2. Дальнейшее развитие и укрепление рыночных отношений, проведения рыночных реформ; разгосударствление и приватизация собственности.

3. Расширение круга плательщиков, осуществляемое одновременно с улучшением налогового законодательства.

4. Развитие территориально-регионального хозрасчета.

5. Оптимизацию объема и реструктуризацию расходов государственного бюджета в целом, и в первую очередь направляемых в реальный сектор экономики. Бюджетные вложения в отрасли хозяйства должны решать задачи структурной перестройки экономики.

6. В целях изыскания дополнительных источников финансирования социально-культурных расходов следует рассмотреть целесообразность и возможность сокращения некоторых других расходов государства, в частности военных расходов и расходов на управление. Это позволяет профинансировать в начальный период развитие рыночной экономики статьи затрат, обеспечивающие систему защищенности населения.

7. Обоснованное принятие новых социальных программ, требующих значительного бюджетного финансирования, сохранение финансирования лишь важнейших социальных программ.

8. Совершенствование планирования и развитие системы платных услуг в непроизводственной сфере.

9. Корректировка трансфертной политики, предполагающая уменьшение трансфертных выплат отраслям реального сектора экономики, повышение эффективности трансфертных платежей.

10. Реформирование бюджетного процесса в целом. Необходимо отказаться от концепции приоритета бюджетных расходов и дефицитного финансирования; расходы сверх сумм, обеспеченных доходами, отражаются в бюджете развития и финансируются в пределах дополнительно полученных доходов, а также привлеченных безинфляционных источников.

11. Составление бюджета на многовариантной основе с целью формирования оптимальной структуры доходов и расходов.

12. Развитие рынка государственных ценных бумаг, что позволит финансировать расходы государства без увеличения денежной массы в обороте.

13. Принятие мер, направленных на привлечение в страну иностранного капитала в форме инвестиций. С их помощью решается сразу несколько задач, не только фискального, но и экономического характера: сокращаются бюджетные расходы, предназначенные для финансирования капитальных вложений, расширяется база для производства товаров и услуг, появляется новый налогоплательщик, а значит, и увеличиваются платежи в бюджет.

Для достижения реального эффекта и сокращения бюджетного дефицита перечисленные мероприятия должны рассматриваться в их единстве и применяться комплексно.

Таким образом, разработка и последовательная реализация мер, направленных на увеличение доходов и сокращение расходов, регулирование бюджетного дефицита, целенаправленное управление его размером в совокупности с другими экономическими антикризисными мерами будут способствовать стабилизации финансового положения республики.

ЗАКЛЮЧЕНИЕ

В современном мире нет государства, которое в те или иные периоды своей истории не сталкивалось бы с бюджетным дефицитом. Его наличие не всегда свидетельствует об отрицательных моментах в экономической жизни страны. Все зависит от причин его возникновения и направлений расходов государственных денежных средств.

Однако чаще всего, как это не печально, дефицит отражает кризисные явления в экономике, ухудшение показателей финансово-хозяйственной деятельности субъектов хозяйствования, нарушение экономических связей, неэффективность налоговой системы.

С учетом мирового опыта величина бюджетного дефицита не должна превышать предельно допустимого его размера, то есть 2-3% . Как видно из работы, дефицит государственного бюджета Республики Беларусь несколько раз приближался к данным показателям, и были случаи, когда наблюдалось превышение над допустимыми нормами дефицита. Это означает необходимость анализа причин, которые порождают дефицит, и разработки мер по его сокращению.

Основную роль в вопросах урегулирования дефицита госбюджета играет правительство. На уровне президента и Министерства финансов решаются вопросы по корректировке бюджетной политики и ведутся поиски источников финансирования.

Однако для нормализации бюджетного дефицита необходимо также «лечение» самой экономики, так как без обеспечения динамизма в ее развитии и реально ощутимой эффективности невозможно добиться финансовой устойчивости страны, какие бы прогрессивные финансовые меры не принимались при этом.

Необходимо отметить, что политика в области финансирования бюджетного дефицита Республики Беларусь основывается на использовании внутренних источников, что предполагает сокращение кредитования дефицита республиканского бюджета Национальным банком, повышение эффективности рынка государственных ценных бумаг и совершенствование механизма управления внутренним долгом.

В этой связи дальнейшее развитие получит инфраструктура фондового рынка, главным образом за счет активизации работы таких финансовых институтов, как центральный депозитарий и фондовая биржа. Одновременно требуется принятие мер по повышению привлекательности для первичных инвесторов и поддержанию ликвидности государственных ценных бумаг на вторичном рынке.

В целях преодоления дефицита государственного бюджета необходимо также разработать эффективную финансовую политику, задействовать весь механизм государственного регулирования и использовать мировой опыт борьбы с дефицитом.

В целом, не вдаваясь в детали, следует только отметить, что беспрецедентное для Беларуси снижение реального дефицита бюджета возможно только при глубоком реформировании экономики. В первую очередь инструментальных преобразований, затрагивающих вопросы самофинансирования предприятий и отказа от разорительных государственных программ в сфере жилищного хозяйства и поддержки АПК.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бункина М.К., Семенов А.М. Экономическая политика: Учеб. пособие. М.: ЗАО «Бизнес-школа Интел-Синтез», 1999. с. 82.

2. Дорнбуш Р., Фишер С. Макроэкономика: Учебник. М.: изд-во МГУ: «ИНФРА-М», 1997. с.

3. Рябушкин Б. Т. Основы статистики финансов: Учеб. пособие. М.: Финстатинформ, 1997. с. 10.

4. Романовский М. В. Финансы: Учебник. М.: «Перспектива», «Юрайт», 2001. с. 203.

5. Жук И.Н., Киреева Е.Ф. Международные финансы: Учеб. пособие. Мн.: БГЭУ, 2001. с. 41.

6. Базылев Н.И., Гурко С.П. Экономическая теория: Учебник. Мн.: БГЭУ, 1999. с. 424.

7. Макконнелл К.Р., Брю С.Л. Экономикс: Учебник. М.: «Инфра-М», 2001. с. 256.

8. Бобрицкий Н.Г. Финансовая система и фискальная политика: Курс лекций. Бобруйск, 2001. с.10.

9. Боровиков В.И. Денежное обращение, кредит и финансы: Курс лекций. М. «Центр», 2002. с. 121.

10. Заико Л. Какой бюджет без компромисса, а бизнес - без риска? // Дело. 2002. № 1. с. 7-8.

11. Ежегодный статистический сборник Министерства анализа и статистики 2001г

12. 12. Сорокина Т.В. Бюджетный процесс в Республике Беларусь. Мн.: БГЭУ, 2000. с. 242.

13. Раков А. Государственный долг и макроэкономическая стабилизация

// Белорусский банковский бюллетень. 2000. №44. с. 34–37; №45. с.32-33.

14. Internet resources. http: // referat220.narod.ru/ belarus/ economics/ 001/ eco-001.html.

15.Быкова Т., Хотько А. Упущенные возможности бюджета РБ на 2002г. // Директор. 2002. № 2. с. 18.

16.Швайко П. Инфляция, дефицит бюджета и рынок ЦБ // Банковский вестник. 2001. № 10. с. 34.

© 2009 База Рефератов