Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Анализ финансового состояния субъекта хозяйствования

Курсовая работа: Анализ финансового состояния субъекта хозяйствования

Министерство образования и науки Украины

Донбасская Государственная Машиностроительная Академия

кафедра Экономики предприятия

Курсовая работа

по дисциплине: «Экономическая диагностика»

на тему: «Анализ финансового состояния субъекта хозяйствования»

Вариант 28

Выполнила: ст.гр. ЭП-04-1з(т)

Хилова С.А.

Проверил: Герасимов А. А.

Краматорск 2010

Содержание

Введение

1 Диагностика эффективности управления и формирования источников финансовых ресурсов субъекта хозяйствования

1.1 Основы теории структуры капитала

1.2 Оптимизация финансового состояния организации

1.3 Источники формирования и структура финансовых ресурсов предприятия

2. Анализ общего состояния предприятия

2.1 Анализ реализации продукции по основным рынкам сбыта

2.2 Характеристика основных технико-экономических показателей предприятия относительно выручки от реализации продукции

2.3 Анализ динамики и структуры операционных затрат

3. Диагностика экономико-финансового состояния предприятия

3.1 Предварительная оценка динамики финансового состояния предприятия

3.2 Оценка финансовых результатов и рентабельности предприятия

3.2.1 Анализ финансовых результатов деятельности предприятия

3.2.2 Оценка уровня рентабельности предприятия

3.3 Экспресс-диагностика финансового состояния предприятия на основе горизонтального и вертикального анализа баланса

3.4 Оценка финансовой устойчивости предприятия

3.4.1 Анализ структуры капитала

3.4.2 Оценка наличия, динамики и обеспеченности предприятия собственными оборотными средствами

3.4.3 Анализ обеспеченности запасов экономически обоснованными источниками финансирования

3.5 Диагностика уровня ликвидности и платежеспособности предприятия

3.6 Анализ деловой активности

Заключение

Список использованной литературы

Приложения

Введение

Современные условия хозяйствования формируют высокие требования к оценке финансово-экономической деятельности субъектов рынка. Особое внимание уделяется предприятию как первичному и ведущему звену экономики государства, поскольку именно здесь создаются конкретные экономические блага, которые становятся первоосновой национального богатства.

Обобщение опыта деятельности украинских предприятий свидетельствует о достаточно большом количестве низкоэффективных, экономически нецелесообразных бизнес-проектов различных уровней. Безусловно, такая ситуация формируется под воздействием ряда факторов, среди которых ведущее место занимает экономическая нестабильность внешней среды хозяйствования. Но немаловажную роль играют и внутренние факторы, а именно уровень и качество эффективности функционирования предприятий.

Комплексная аналитическая оценка результативности хозяйственной деятельности предприятия возможна только на основе как можно более полного представления о состоянии его хозяйственного механизма, эффективности его функционирования и управления. Таким образом, оценка является результатом сравнения уровня доходности и показателей текущей деятельности.

Любой вид предпринимательской деятельности должен быть обеспечен определенными экономическими ресурсами (активами, финансами, трудовыми ресурсами, информацией в том числе). Длительный коммерческий успех определяется эффективным распределением этих ресурсов, то есть эффективность функционирования предприятия зависит от того, насколько соответствуют управленческие решения состоянию рыночной среды, собственного потенциала и успешности его использования.

Базой для обоснования и взвешивания управленческих решений в рамках коммерческой, инновационной, инвестиционной, производственной, финансовой и других видов деятельности современных предприятий выступает экономический анализ и диагностика. Под ней следует понимать комплексную аналитическую оценку всех сфер деятельности предприятия с позиций достижения максимально возможного экономического результата за счет оптимально эффективного использования ограниченных экономических ресурсов.

Выполнение экономической диагностики состояния предприятия базируется на обработке информации бухгалтерской и текущей отчетности. Первичная информация агрегируется и упрощается, строятся аналитические таблицы, рассчитываются аналитические коэффициенты, которыми руководствуются все участники бизнеса. Они обусловлены финансовыми связями предприятия и определяют оптимальные соотношения распределения капитала предприятия, основные резервы повышения эффективности использования основного и оборотного капитала, наиболее обоснованные источники финансирования.

В итоге, на базе результатов анализа разрабатываются рекомендации по усовершенствованию хозяйственного механизма предприятия, стабилизации или улучшению его финансового состояния.

1. Диагностика эффективности управления и формирования источников финансовых ресурсов субъекта хозяйствования

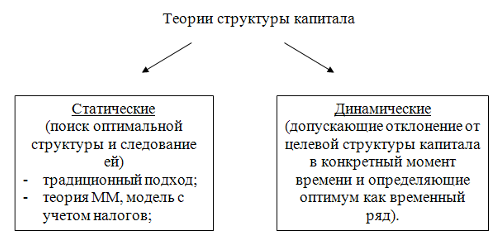

1.1 Основы теории структуры капитала

Теория структуры капитала базируется на сравнении затрат на привлечение собственного и заемного капитала и степени влияния различных комбинированных вариантов финансирования на рыночную оценку.

Наибольшую известность и применение в мировой практике получили статические теории структуры капитала, обосновывающие существование оптимальной структуры, которая максимизирует оценку капитала. Эти теории рекомендуют принятие решений о выборе источников финансирования (собственные или заемные средства) строить исходя из оптимальной структуры капитала. Если оптимальная структура определена, то достижение этой пропорции в элементах капитала должно стать целью руководства и в этой пропорции следует увеличивать капитал.

В статическом подходе существуют две альтернативные теории структуры капитала, объясняющие влияние привлечения заемного капитала на стоимость используемого капитала и соответственно на текущую рыночную оценку активов предприятия:

традиционная теория,

теория Миллера-Модильяни.

В настоящее время наибольшее признание получила компромиссная теория структуры капитала (оптимальная структура находится как компромисс между налоговыми преимуществами привлечения заемного капитала и издержками банкротства), которая не позволяет для конкретной корпорации рассчитать наилучшее сочетание собственного и заемного капитала, но формулирует общие рекомендации при принятии решений.

Динамические модели учитывают постоянный поток информации, который получает рынок по данной корпорации. Рассматривается большее число инструментов принятия решений. Управление источниками финансирования не сводится к установлению целевой структуры капитала, так как включает выбор между краткосрочными и долгосрочными источниками и управление собственными источниками (принятие решений по структуре собственного капитала).

Теория структуры капитала исходит из утверждения, что цена фирмы V складывается из текущей рыночной цены собственного капитала S (текущей оценки (РV) будущих денежных потоков владельцам собственного капитала) и текущей рыночной цены заемного капитала (РV будущих потоков владельцам заемного капитала):

V = S + D

Коэффициент долгосрочной задолженности может рассчитываться:

1) как доля заемного капитала в общем капитале корпорации по рыночной оценке D/V;

2) как соотношение собственного и заемного капиталов по рыночной оценке D/S.

Так как балансовые оценки акционерного капитала часто не отражают «истинную» величину капитала, то использование их в принятии решений по структуре капитала недопустимо.

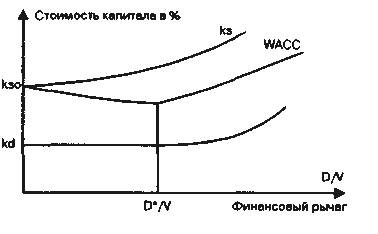

Традиционный подход. До работ Миллера-Модильяни по теории структуры капитала (до 1958 года) существовал подход, основанный на анализе финансовых решений. Практика показывала, что с ростом доли заемных средств до некоторого уровня стоимость собственного капитала не менялась, а затем увеличивалась возрастающими темпами. Стоимость заемного капитала вне зависимости от его величины ниже стоимости собственного капитала из-за меньшего риска: kd < ks (kd- риск использования заёмного капитала; ks- риск использования собственного капитала). При небольшом увеличении доли заемных средств стоимость заемного капитала неизменна или даже снижается (положительная оценка корпорации привлекает инвесторов и больший заем обходится дешевле), а начиная с некоторого уровня D*/V стоимость заемного капитала растет.

Так как средневзвешенная стоимость капитала определяется из стоимости собственного и заемного капитала и их весов

WACC=kd

D/V+ks(V-D)/V

то с увеличением коэффициента задолженности WАСС до определенного уровня D* снижается, а затем начинает расти. Изменение стоимости капитала при увеличении коэффициента задолженности показано на графике:

Традиционный подход предполагает, что корпорация, имеющая заемный капитал (до определенного уровня), рыночно оценивается выше, чем фирма без заемных средств долгосрочного финансирования.

Теория Модельяни-Миллера. Данная модель предполагает наличие следующих допущений, что на рынке:

инвесторы ведут себя рационально и одинаково информированно;

предоставление и получение долга происходит по безрисковой ставке;

не существует различий между корпоративным и персональным заимствованием;

отсутствует налогообложение прибыли.

Эти ученые доказали, что при указанных обстоятельствах стоимость фирмы и средневзвешенная стоимость капитала не зависит от финансового рычага. То есть вместе с ростом финансового рычага стоимость капитала фирмы растёт таким образом, что полностью нейтрализует эффект от увеличения удельного веса заёмного капитала. В результате при изменении финансового рычага WACC = const.

Позднее Модильяни и Миллер модифицировали свою теорию, введя в неё возможность налогообложения прибыли. Учитывая, что проценты по долгу выплачиваются в большинстве стран до налога на прибыль, использование заёмного капитала даёт возможность компании получить экономию на этом налоге. Это позволяет повысить чистые денежные потоки компании и соответственно повышает рыночную стоимость самой компании как приведенную стоимость е денежных потоков:

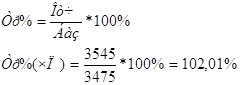

V=V0+D*T,

где V – стоимость компании, использующей заёмный капитал в сумме D (рычаговой компании);

V0 – стоимость той же компании при условии финансирования полностью за счет собственного капитала (нерычаговой компании);

T – ставка налога на прибыль.

Стоимость собственного капитала рычаговой компании (Ke) растет с увеличением финансового рычага. Однако из-за освобождения процентов по долгу от налога на прибыль этого роста Ke не достаточно, чтобы скомпенсировать падение средневзвешенной стоимости капитала, вызванного увеличением доли относительно дешевых заемных средств в структуре компании. В результате WACC рычаговой компании оказывается ниже, чем аналогичный показатель без рычаговой компании:

WACC=Ke0*(1-(D*T)/(E+D)),

где WACC – средневзвешенная стоимость капитала рычаговой компании;

Ke0 - стоимость капитала безрычаговой кампании;

E, D – соответственно величина собственного и заемного капитала рычаговой компании.

Компромиссный подход. Оптимальная структура капитала по компромиссной модели определяется соотношением выгод от налогового щита (возможности включения платы за заемный капитал в себестоимость) и убытков от возможного банкротства.

Введение в рассмотрение затрат по организации дополнительного привлечения заемного капитала и издержек возможного банкротства при большом финансовом рычаге меняет поведение кривых стоимости капитала при увеличении заемного финансирования. С ростом финансового рычага стоимость заемного и акционерного капитала растет.

Современные теории структуры капитала формируют достаточно обширный методический инструментарий оптимизации этого показателя на каждом конкретном предприятии.

Основными критериями такой оптимизации выступают:

приемлемый уровень доходности и риска в деятельности предприятия;

минимизация средневзвешенной стоимости капитала предприятия;

максимизация рыночной стоимости предприятия.

Приоритет конкретных критериев оптимизации структуры капитала предприятие определяет самостоятельно. Исходя из этого, можно сделать вывод: не существует единой оптимальной структуры капитала не только для разных предприятий, но даже и для одного предприятия на разных стадиях его развития.

Пример.

Найти оптимальную структуру капитала по данным, приведённым в таблице.

Результаты также приведены в этой таблице:

Расчёт оптимальной структуры капитала.

| Показатель | Варианты структуры капитала и его цены | ||||||

| Доля собственного капитала | 100 | 90 | 80 | 70 | 60 | 50 | 40 |

| Доля заёмного капитала | 0 | 10 | 20 | 30 | 40 | 50 | 60 |

| Цена собственного капитала | 13,0 | 13,3 | 14 | 15,0 | 17,0 | 19,5 | 25,0 |

| Цена заёмного капитала | 7,0 | 7,0 | 7,1 | 7,5 | 8,0 | 12,0 | 17,0 |

| Взвешенная цена капитала | 13,0 | 12,67 | 12,64 | 12,75 | 13,4 | 15,75 | 20,2 |

Оптимальная структура капитала в условиях задачи достигнута в случае, когда доля заёмного капитала составляет 20%. При этом взвешенная цена капитала составляет 12,64%.

1.2 Оптимизация финансового состояния организации

Процесс проведения финансового анализа, как и любой другой сложный процесс, должен иметь свою технологию — последовательность шагов, направленных на выявление причин изменения состояния предприятия и рычагов его оптимизации.

Проблемы и затруднения, возникающие в финансовом состоянии организации, в конечном итоге имеют три основных проявления. Их можно сформулировать следующим образом:

1. Дефицит денежных средств; низкая платежеспособность. Экономическая суть проблемы состоит в том, что у организации в ближайшее время может не хватить или уже не хватает средств для своевременного погашения обязательств.

Индикаторами низкой платежеспособности являются ниже нормативного уровня показатели ликвидности, просроченная кредиторская задолженность, сверхнормативные задолженности перед бюджетом, персоналом и кредитующими организациями.

2. Недостаточная отдача на вложенный в предприятие капитал (недостаточное удовлетворение интересов собственника; низкая рентабельность). На практике это означает, что собственник получает доходы, неадекватно малые своим вложениям. Возможные последствия такой ситуации негативная оценка работы менеджмента организации, выход собственника из предприятия.

3. Низкая финансовая устойчивость. На практике низкая финансовая устойчивость означает возможные проблемы в погашении обязательств в будущем, иными словами — зависимостью предприятия от кредиторов, потерей самостоятельности.

О недостаточной финансовой устойчивости, то есть риске срывов платежей в будущем и зависимости финансового положения организации от внешних источников финансирования, свидетельствуют снижение показателя автономии ниже оптимального, отрицательная величина собственного капитала. Также индикатором недостаточного уровня финансирования текущей деятельности предприятия за счет собственных средств является снижение чистого оборотного капитала (ЧОК) ниже оптимальной его величины и, тем более, отрицательная величина ЧОК.

Можно выделить две глобальных причины проблем и затруднений, возникающих в финансовом состоянии предприятия:

отсутствие потенциальных возможностей сохранять приемлемый уровень финансового состояния (или низкие объемы получаемой прибыли);

нерациональное управление результатами деятельности (нерациональное управление финансами).

Проблемы с платежеспособностью, финансовой независимостью, рентабельностью имеют единые корни: либо предприятие имеет недостаточные результаты деятельности для сохранения приемлемого финансового положения, либо оно не рационально распоряжается результатами деятельности.

Выяснение того, какая из указанных выше причин привела к ухудшению финансового состояния предприятия, имеет принципиальное значение. В зависимости от этого осуществляется выбор управленческих решений, направленных на оптимизацию финансового положения организации.

Определить, в какой из перечисленных областей лежит причина снижения финансовых показателей — не означает провести полноценный финансовый анализ. Необходимо дальнейшее уточнение причин — до уровня конкретных действий предприятия или внешней среды. Также необходимы управленческие рекомендации по улучшению состояния предприятия.

Потенциальная возможность предприятия сохранять (достигать) приемлемое финансовое состояние определяется объемом получаемой прибыли. Основные составляющие, от которых зависит сумма прибыли предприятия, это цены и объемы продажи продукции, уровень производственных издержек и доходы от прочих видов деятельности.

Анализ доходов и затрат от основной и прочих видов деятельности проводится с использованием отчета о прибылях и убытках, показателей прибыльности, величины накопленного капитала. Для оценки уровня переменных и постоянных затрат, а также соотношения цен на потребляемые ресурсы и продаваемую продукцию проводится маржинальный анализ.

Причиной возникновения высоких затрат могут быть не только поставщики, но и само предприятие. В частности, высокие затраты на освещение, отопление, потребление воды могут возникать по причине отсутствия контроля за расходованием ресурсов. Это особенно характерно для крупных предприятий: освещение помещений не только в рабочее время, не отремонтированные теплосети, обогревающие помимо помещений «уличный воздух».

В некоторых случаях снижение затрат требует более радикальных мер — сокращения основных средств предприятия или, как иногда говорят, сокращения его масштабов. К таким мерам нередко приходится прибегать предприятиям, которые были созданы достаточно давно и рассчитаны на объемы производства, в десятки раз большие, чем объемы, производимые в настоящее время.

Прибыль, заработанная предприятием, остается в его распоряжении не в полном объеме. Часть заработанной прибыли может уйти на погашение штрафов, пеней за просроченные задолженности или срывы контрактов, часть — на расходы непроизводственного характера Сокращение данных расходов также может стать путем оптимизации прибыли, и, следовательно, финансового положения предприятия.

Следует выделить три основные составляющие, которые относятся к области управления результатами деятельности организации — это управление оборотными средствами (оборотным капиталом), управление инвестиционной политикой и управление структурой источников финансирования.

Инвестиционная политика. Предприятие может осуществить капитальные вложения — в строительство цехов, приобретение оборудования, приобретение других организаций — превышающие его финансовые возможности. Финансовые возможности в данном случае — это сумма полученной прибыли и привлеченных долгосрочных кредитов. Инвестиционные вложения, превышающие финансовые возможности, могут являться одной из причин ухудшения финансового состояния организации.

Для характеристики инвестиционной политики предназначен расчет показателей самофинансирования и мобилизации, чистого оборотного капитала, а также денежного потока на основе данных Отчета о движении денежных средств.

Управление оборотными средствами. Для многих действующих предприятий причина финансовых затруднений состоит именно в нерациональном управлении оборотными средствами, то есть сложившиеся на предприятии подходы в части управления ими не являются адекватными изменившимся экономическим условиям.

В понятие «управление оборотными средствами» объединены такие процессы, как материально-техническое снабжение, сбыт, установление и контроль условий взаиморасчетов предприятия с покупателями и поставщиками.

Для характеристики сложившихся на предприятии принципов управления оборотным капиталом используются результаты анализа структуры бухгалтерского баланса, показателей оборачиваемости текущих активов и пассивов, а также данные Отчета о движении денежных средств.

Для обоснования создания запасов на долгий срок приводят, как правило, два аргумента.

Первый — упрощение работы отдела материально-технического обеспечения: снижение нагрузки в части оперативного поиска наиболее дешевых материалов и обеспечения поставок в срок.

Второй — возможность приобретения материалов по более низким ценам за счет приобретения большого объема закупок.

Закупки на долгий срок вперед обоснованы для материалов, с приобретением или поставкой которых могут наблюдаться проблемы. Принципиально важно определить и придерживаться минимально приемлемого периода закупки материалов (определяется исходя из особенностей производственного процесса, условий доставки и цен на материалы).

Затоваривание склада готовой продукции, большой объем незавершенного производства и запасов может быть показателем того, что производственные планы предприятия формируются без ориентира на объемы продаж: закупили и произвели продукции больше, чем смогли продать, связав денежные средства в оборотных активах.

Большая дебиторская задолженность — проблема многих предприятий. Усилия по своевременному востребованию задолженности дебиторов также способ оптимизировать финансовое состояние. К организационным мерам оптимизации дебиторской задолженности можно отнести постановку процедуры контроля выставленных счетов-фактур (реестр покупателей, дата выставления счета, установленная дата оплаты счета, контактное лицо покупателя, ответственное лицо за контакт с покупателем от предприятия). К юридическим мерам оптимизации дебиторской задолженности относится, например, включение в договор продаж пункта об инвентаризации склада продавца, включение в договор продаж штрафных санкций за просроченную оплату счетов.

Оценка влияния структуры источников финансирования (структуры пассивов) на рентабельность собственного капитала — задача, которая решается при помощи анализа финансового рычага. Суть управления структурой источников финансирования можно сформулировать следующим образом: обеспечив приемлемый уровень финансовой устойчивости, желательно выбирать такую структуру пассивов баланса, которая будет способствовать повышению рентабельности собственного капитала организации.

Существует два основных пути оптимизации финансового состояния — оптимизация результатов деятельности (предприятие должно больше зарабатывать прибыли) и рациональное распоряжение результатами деятельности. Однако два указанных пути — «зарабатывать» и «распоряжаться заработанным» — не равнозначны.

Возможности оптимизации состояния предприятия за счет более рационального распоряжения результатами деятельности эффективны, но со временем исчерпаемы.

Необходимо помнить, что базой устойчивого финансового положения организации в течение длительного времени является получаемая прибыль. При оптимизации финансового состояния организации необходимо стремиться, прежде всего, к обеспечению прибыльности деятельности.

1.3 Источники формирования и структура финансовых ресурсов предприятия

Собственный капитал.

Прежде всего предприятие ориентируется на использование внутренних источников финансирования.

Собственные внутренние средства включают:

уставный капитал,

добавочный капитал,

нераспределенную прибыль.

Организация уставного капитала, его эффективное использование, управление им - одна из главных и важнейших задач финансовой службы предприятия. Уставный капитал - основной источник собственных средств предприятия. Сумма уставного капитала акционерного общества отражает сумму выпущенных им акций, а государственного и муниципального предприятия - величину уставного капитала. Уставный капитал изменяется предприятием, как правило, по результатам его работы за год после внесения изменений в учредительные документы.

Увеличить (уменьшить) уставный капитал можно за счет выпуска в обращение дополнительных акций (или изъятия из обращения какого-то их количества), а также путем увеличения (уменьшения) номинала старых акций.

К добавочному капиталу относятся:

результаты переоценки основных фондов;

эмиссионный доход акционерного общества;

безвозмездно полученные денежные и материальные ценности на производственные цели;

ассигнования из бюджета на финансирование капитальных вложений;

средства на пополнение оборотных фондов.

Нераспределенная прибыль эта прибыль, полученная в определенном периоде и не направленная в процессе ее распределения на потребление собственниками и персоналом. Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных финансовых ресурсов предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

Привлеченные средства предприятий - средства, предоставленные на постоянной основе, по которым может осуществляться выплата владельцам этих средств дохода, и которые могут не возвращаться владельцам. К ним относят: средства, получаемые от размещения акций акционерного общества; паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц в уставной фонд предприятия; средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, государственные средства, предоставляемые на целевое инвестирование в виде дотаций, грантов и долевого участия; средства иностранных инвесторов в форме участия в уставном капитале совместных предприятий и прямых вложений международных организаций, государств, физических и юридических лиц.

Заемный капитал.

Для покрытия потребности в основных и оборотных фондах в ряде случаев для предприятия становится необходимым привлечение заемного капитала. Такая потребность может возникнуть по независящим от предприятия причинам. Ими могут быть необязательность партнеров, чрезвычайные обстоятельства, реконструкция и техническое перевооружение производства, отсутствие достаточного стартового капитала, наличие сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и другие причины.

Таким образом, заемный капитал, заемные финансовые средства - это привлекаемые для финансирования развития предприятия на возвратной основе денежные средства и другое имущество. Основными видами заемного капитала являются: банковский кредит, финансовый лизинг, товарный (коммерческий) кредит, эмиссия облигаций и другие.

Заемный капитал про сроку подразделяется на:

краткосрочный;

долгосрочный.

Как правило, заемный капитал сроком до одного года относится к краткосрочному, а больше года - к долгосрочному. Вопрос о том, как финансировать те или иные активы предприятия - за счет краткосрочного или долгосрочного капитала необходимо обсуждать в каждом конкретном случае. Эффективность вложения заемного капитала определяется степенью отдачи основных или оборотных средств.

По источникам финансирования заемный капитал подразделяется на:

банковский кредит;

размещение облигаций;

ссуды юридических лиц под долговые обязательства;

лизинг.

Долгосрочный банковский кредит, размещение облигаций и ссуды юридических лиц являются традиционными инструментами заемного финансирования.

Банковские кредиты предоставляются предприятию на основании кредитного договора, кредит предоставляется на условиях платности, срочности, возвратности под обеспечения: гарантии, залог недвижимости, залог других активов предприятия.

Многие предприятия, независимо от формы собственности, создаются с весьма ограниченным капиталом. Это практически не позволяет им в полном объеме осуществлять уставные виды деятельности за счет собственных средств и приводит к вовлечению ими в оборот значительных кредитных ресурсов.

Кредитуются не только крупные инвестиционные проекты, но и затраты на текущую деятельность: реконструкцию, расширение, переформирование производств, выкуп коллективом арендованной собственности и другие мероприятия.

Сущность лизинга состоит в следующем. Если предприятие не имеет свободных средств на покупку оборудования, оно может обратиться в лизинговую компанию. В соответствии с заключенным договором лизинговая компания полностью оплачивает производителю (или владельцу) оборудования его стоимость и сдает в аренду предприятию-покупателю с правом выкупа (при финансовом лизинге) в конце аренды. Таким образом, предприятие получает долгосрочную ссуду от лизинговой фирмы, которая постепенно погашается в результате отнесения платежей по лизингу на себестоимость продукции. Лизинг позволяет предприятию получить оборудование, начать его эксплуатацию, не отвлекая средства от оборота. В рыночной экономике использование лизинга составляет 25% - 30% от общей суммы заемных средств. Принятие решения в отношении лизинга базируется на соотношении величины лизингового платежа с платой за использование долгосрочного кредита, возможностью получения которого располагает предприятие.

Стоимость капитала и финансовые риски. Оптимальная структура капитала.

Все предоставляемые в распоряжение инвестиционного проекта средства обладают стоимостью, т.е. за использование всех финансовых ресурсов надо платить вне зависимости от источника их получения. Плата за использование финансовых ресурсов производится лицу, предоставившему эти средства - инвестору в виде дивидендов для собственника предприятия (акционера), процентных отчислений для кредитора, который предоставил денежные ресурсы на определенное время. В последнем случае предусматривается возврат суммы инвестированных средств.

Учет и анализ платы за пользование финансовыми ресурсами является одним из основных при оценке экономической эффективности капитальных вложений. Этому вопросу посвящается следующий раздел данной серии учебных материалов.

Отметим здесь две принципиально важные особенности платы за собственные финансовые ресурсы предприятия, накопленные предприятием в процессе своей деятельности, и привлеченные финансовые ресурсы, которые вложены в предприятие в виде финансовых инструментов собственности (акций). На первый взгляд может оказаться, что, если предприятие уже располагает некоторыми финансовыми ресурсами, то никому не надо платить за эти ресурсы. Это неправильная точка зрения. Дело в том, что имея финансовые ресурсы, предприятие всегда располагает возможностью инвестировать их, например, в какие-либо финансовые инструменты, и тем самым заработать на этом. Поэтому, минимальная стоимость этих ресурсов есть “заработок” предприятия от альтернативного способа вложения имеющихся в его распоряжении финансовых ресурсов. Таким образом, предприятие, решая вложить деньги в свой собственный инвестиционный проект, предполагает стоимость этого капитала как минимум равную стоимости альтернативного вложения денег.

Теперь рассмотрим плату собственникам предприятия. Эта плата не ограничивается дивидендами. Дело в том, что прибыль предприятия, оставшаяся в распоряжении собственников (после уплаты вознаграждения кредитному инвестору) распределяется на две части: первая часть выплачивается в виде дивидендов, а вторая часть реинвестируется в предприятие. И первое, и второе принадлежит, на самом деле, собственникам предприятия. Поэтому при исчислении стоимости собственного капитала необходимо руководствоваться следующими соображениями: вся денежная прибыль предприятия (чистый денежный поток), оставшаяся после уплаты кредитору причитающихся ему сумм, есть плата совокупному собственнику за предоставленные инвестиции, а не ограничиваться только дивидендными выплатами акционерам.

Различия между собственными и заемными средствами. Основное отличие между собственными и заемными финансовыми ресурсами заключается в том, что процентные платежи вычитаются до налогов, т.е. включаются в валовые издержки, в то время как дивиденды выплачиваются из прибыли.

Это обстоятельство служит источником дополнительной выгоды для предприятия, которая носит название «налогового щита».

Таким образом, кредитное финансирование более выгодно для предприятия, чем финансирование с помощью собственных финансовых средств. В то же время, кредитное финансирование для предприятия является более рисковым, так как проценты за кредит и основную часть долга ему нужно возвращать в любых условиях, вне зависимости от успеха деятельности предприятия. Ясно, что для инвестора такая форма вложения денег является менее рисковой, поскольку он в соответствии с законодательством в крайнем случае может получить свои деньги через суд. Предприятие, стремясь уменьшить свой риск, выпускает финансовые инструменты собственности (акции). Но как привлечь инвестора вкладывать деньги в эти инструменты, если долговые обязательства для него менее рискованные? Единственный путь - привлекать инвестора, обещая ему, а затем и обеспечивая, более высокую плату за привлечение принадлежащих ему финансовых ресурсов.

Если мы сопоставим обе матрицы, то получим “золотое правило” инвестирования: чем больше риск инвестирования, тем выше прибыльность.

Одной из актуальных проблем теории и практики финансового менеджмента является задача выбора оптимальной структуры капитала, то есть определения соотношения собственных и долгосрочных заемных средств.

Соотношение между собственными и заемными источниками средств служит одним из ключевых аналитических показателей, характеризующих степень риска инвестирования финансовых ресурсов в данное предприятие.

Возможность и целесообразность управления структурой капитала давно дебатируется среди ученых и практиков. Существует два основных подхода к этой проблеме:

традиционный;

теория Модильяни-Миллера.

Последователи первого подхода считают, что цена капитала зависит от структуры и существует «оптимальная структура капитала». Поскольку цена заемного капитала в среднем ниже, чем цена собственного капитала, существует структура капитала, называемая оптимальной, при которой цена авансированного капитала имеет минимальное значение, а, следовательно, цена предприятия будет максимальной.

Основоположники второго подхода - Модильяни и Миллер утверждают обратное - цена капитала не зависит от его структуры, и, следовательно, ее нельзя оптимизировать. При обосновании этого подхода они вводят ряд ограничений: наличие эффективного рынка, отсутствие налогов, одинаковая величина процентных ставок для физических и юридических лиц, рациональное экономическое поведение, возможность идентификации предприятий с одинаковой степенью риска и др. В этих условиях, утверждают они, цена капитала всегда выравнивается путем перекачки капитала за счет кредитов, предоставляемых компаниям физическими лицами.

2. Анализ общего состояния предприятия

2.1 Анализ реализации продукции по основным рынкам сбыта

Одним из важнейших показателем, влияющих на финансовые результаты и финансовое состояние предприятия, является объем реализации продукции, который зависит от уровня конкурентоспособности продукции предприятия, текущей ситуации на рынке и ряда других факторов.

Метод расчета:

![]()

![]()

![]()

Методика расчета рынка сбыта на Украине:

Абс.откл.=3226-3197=29 тыс. грн

![]()

%стр=91-92 = -1%

Результаты анализа оформляем в виде табл. 2.1.

Таблица 2.1 – Анализ реализации продукции по основным рынкам сбыта

| Рынок сбыта | Реализованная продукция (без НДС и акциза), тыс. грн. | Изменения | |||||

| Базисный период | Отчетный период | ||||||

| сумма | удельный вес, % | сумма | удельный вес, % | в абсолютных величинах, тыс. грн. | темп роста, % | в структуре, % | |

| Украина | 3197 | 92,0 | 3226 | 91,0 | 29 | 100,9 | -1 |

| СНГ | 191 | 5,5 | 213 | 6,0 | 22 | 111,5 | 0,5 |

| Дальнее зарубежье | 87 | 2,5 | 106 | 3,0 | 0,5 | 121,8 | 0,5 |

| Итого | 3475 | 100 | 3545 | 100 | 70 | 102 | 0 |

Как видно из таблицы, Украина имеет наибольший удельный вес по рынкам сбыта, как в базисном, так и в отчетном периоде (соответственно 92% и 91%), это объясняется эффективностью работ маркетинговых служб, уровнем организации производства и эффективностью управления ими. Также наблюдается увеличение реализации продукции в отчетном году по сравнению с базовым на 29 т.грн – положительная тенденция. В целом в структуре удельный вес Украины снизился на 1% вследствие увеличения рынка сбыта в странах СНГ и Дальнего зарубежья.

Так как в отчетном периоде выручка выросла, значит, перспектива развития в Украине оценивается как положительная.

2.2 Характеристика основных технико-экономических показателей предприятия относительно выручки от реализации продукции

Предварительная, наиболее общая оценка эффективности деятельности предприятия (рентабельности, оборачиваемости и т.д.) может быть дана на основе сопоставления основных технико-экономических показателей с выручкой от реализации продукции.

Метод расчета:

![]()

![]()

![]()

Методика расчета операционных затрат:

Абс.откл.= 3557,4-3331,8=225,6 тыс.грн

![]()

%стр=106,35-95,88=4,47%

Результаты анализа оформляем в виде таблицы 2.2.

По данным таблицы видно, что выручка от реализации продукции в отчетном периоде по сравнению с базисным выросла в абсолютных величинах на 70 тыс. грн, т. е. на 102%. Операционные затраты так же выросли на 106,77% и составили 3557,4 тыс. грн, что связано с увеличением объема выпускаемой продукции. Прибыль от обычной деятельности до налогообложения в отчетном периоде составила 236 тыс. грн, что на 200 тыс. грн меньше, чем в базисном году. Чистая прибыль тоже заметно сократилась и составила 137,2 тыс. грн. Темп ее роста составил 32,12%.

Превышение темпов роста операционных затрат над темпами роста выручки свидетельствует об увеличении себестоимости реализованной продукции, административных затрат, расходов на сбыт и других расходов.

Превышение темпов роста выручки над темпами роста прибыли от обычной деятельности до налогообложения говорит о снижении рентабельности продаж.

Таблица 2.2 – Характеристика основных технико-экономических показателей предприятия относительно выручки от реализации продукции

| Показатель | Базисный период | Отчетный период | Изменения | ||||

| сумма, тыс. грн. | удельный вес в выручке, % | сумма, тыс. грн. | удельный вес в выручке, % | в абсолютных величинах, тыс. грн. | темп роста, % | в удельном весе, % | |

| 1 Чистая выручка от реализации продукции | 3475 | 100 | 3545 | 100 | 70 | 102,01 | 0 |

| 2 Операционные затраты | 3331,8 | 95,88 | 3557,4 | 100,35 | 225,6 | 106,77 | 4,47 |

| 3 Прибыль от обычной деятельности до налогообложения | 436 | 12,55 | 236 | 6,66 | -200 | 54,13 | -5,89 |

| 4 Налог на прибыль | 8,9 | 0,26 | 98,8 | 2,79 | 89,9 | 1110,11 | 2,53 |

| 5 Чистая прибыль | 427,1 | 12,29 | 137,2 | 3,87 | -289,9 | 32,12 | -8,42 |

| 6 Собственный капитал | 4964 | 142,85 | 5302,2 | 149,57 | 338,2 | 106,81 | 6,72 |

| 7 Совокупные активы | 5511,9 | 158,62 | 5655,5 | 159,53 | 143,6 | 102,61 | 0,91 |

| 8 Оборотные активы | 797,9 | 22,96 | 987,5 | 27,86 | 189,6 | 123,76 | 4,9 |

| 9 Дебиторская задолженность | 340,8 | 9,81 | 375 | 10,58 | 34,2 | 110,04 | 0,77 |

| 10 Кредиторская задолженность | 440,3 | 12,67 | 223,1 | 6,29 | -217,2 | 50,67 | -6,38 |

Превышение темпов роста прибыли от обычной деятельности до налогообложения над темпами роста чистой прибыли свидетельствует о увеличении уровня налогообложения прибыли и неэффективной работе по минимизации налоговых платежей.

Превышение темпов роста собственного капитала над темпами роста прибыли на 74,69% свидетельствует о снижении рентабельности капитала, а превышение темпов роста совокупных активов над чистой прибылью на 70,49 говорит о снижении рентабельности активов.

Коэффициент оборачиваемости активов в отчетном году составил:

Кнач. го.а 3475/5511,9=0,63

Ккон.г.о.а.= 3545/5655,5 = 0,63

Это означает, что скорость оборота 0,63 раза за период происходит полный цикл производства и обращения, что приносит прибыль. В целом происходит ускорение оборачиваемости совокупных активов и замедление оборачиваемости оборотных активов, дебиторской задолженности и кредиторской задолженности.

2.3 Анализ динамики и структуры операционных затрат

Снижение затрат является важнейшим фактором улучшения финансовых результатов деятельности предприятия и укрепления его финансового состояния.

Метод расчета:

![]()

![]()

![]()

Методика расчета материальных затрат:

Абс.откл.=77541-74028 = 3513 тыс.грн

![]()

%стр=68,71-68,14 = 0,57%

Результаты анализа оформляем в виде табл. 2.3.

Таблица 2.3 – Анализ динамики и структуры операционных затрат

| Элемент затрат | Базисный период | Отчетный период | Изменения | ||||

| сумма, тыс. грн. | удельный вес, % | сумма, тыс. грн. | удельный вес, % | в абсолютных величинах, тыс. грн. | темп роста, % | в структуре, % | |

| Материальные затраты | 1862,1 | 55,89 | 1789,2 | 50,29 | -72,9 | 96,09 | -5,6 |

| Расходы на оплату труда | 625 | 18,76 | 768 | 21,59 | 143 | 122,88 | 2,83 |

| Отчисления на социальные мероприятия | 234 | 7,02 | 288 | 8,10 | 54 | 123,08 | 1,08 |

| Амортизация | 345 | 10,36 | 320 | 9,00 | -25 | 92,76 | -1,36 |

| Другие операционные расходы | 265,7 | 7,97 | 392,2 | 11,02 | 126,5 | 147,61 | 3,05 |

| Итого операционных затрат | 3331,8 | 100 | 3557,4 | 100 | 225,6 | 106,77 | |

Анализ динамики затрат показал, что в целом операционные затраты в отчетном периоде увеличились до 3557,4 тыс. грн , это произошло за счет роста расходов на оплату труда, отчислений на социальные мероприятия и других операционных расходов, в частности:

- расходы на оплату труда – на 143 тыс. грн;

- отчисления на социальные мероприятия – на 54 тыс. грн;

- другие операционные расходы - на 126,5 тыс. грн.

Увеличение расходов при росте выручки явление нормальное.

Поэтому необходимо разработать мероприятии, целью которых будет снижение затрат, таких как повышения технического уровня производства и улучшение его организации, эффективного использования оборудования, роста производительности труда, экономического расходования сырья, топлива, энергии, ликвидации или снижения непроизводственных затрат.

3. Диагностика финансово-экономического состояния предприятия

Удовлетворительное финансовое состояние означает, что предприятие достаточно обеспечено собственными оборотными средствами, эффективно их использует, имеет устойчивую платежную готовность, четкую организацию расчетов, устойчивую финансовую базу.

Неудовлетворительное финансовое состояние характеризуется неэффективным размещением активов, их иммобилизацией, неудовлетворительной платежной готовностью, просроченной задолженностью перед бюджетом, поставщиками и банком, недостаточно устойчивой потенциальной финансовой базой.

3.1 Предварительная оценка динамики финансового состояния предприятия

Предварительная оценка динамики финансового состояния хозяйственного субъекта проводится путем анализа сбалансированности темпов изменения прибыли, выручки от реализации продукции и совокупных активов (валюты баланса). Оптимальным является следующее соотношение

ТР. П > ТР. В > ТР. А,

где ТР. П – темпы роста чистой прибыли;

ТР. В – темпы роста выручки от реализации продукции;

ТР. А – темпы роста совокупных активов.

Выполнение этого соотношения означает, что в отчетном периоде использование финансовых ресурсов было более эффективным по сравнению с предшествующим периодом: наблюдался рост рентабельности активов и продаж, а также ускорение оборачиваемости активов.

Следующим этапом оценки является сопоставление темпов роста собственного капитала с темпами роста совокупных активов. Превышение темпов роста собственного капитала позволяет сделать вывод об увеличении его удельного веса в валюте баланса, т.е. об укреплении финансовой устойчивости предприятия.

Метод расчета

Результаты анализа оформляем в виде таблицы 3.1.

Таблица 3.1 – Оценка темпов роста выручки, прибыли, собственного капитала и совокупных активов

| Показатель, тыс. грн. | Базисный период | Отчетный период | Темп роста, % |

| Чистая прибыль | 3475 | 3545 | 102,01 |

| Выручка от реализации продукции | 4167 | 4251 | 102,02 |

| Собственный капитал | 4964 | 5302,2 | 106,81 |

| Совокупные активы | 5511,9 | 5655,5 | 102,61 |

ТР. П > ТР. В > ТР. А

102,01 < 102,02 < 102,61

В отчетном периоде использование финансовых ресурсов было не таким эффективным как в базисном периоде: наблюдается снижение рентабельности активов и продаж, а также ускорение оборачиваемости активов. Превышение темпов роста совокупных активов над темпами роста собственного капитала позволяет сделать вывод о снижении удельного веса собственного капитала в валюте баланса, т.е. об ослаблении финансовой устойчивости предприятия.

3.2. Оценка финансовых результатов и рентабельности предприятия

Прибыль - это конечный результат деятельности предприятия, характеризующий абсолютную эффективность его работы. Сумма прибыли, которую получает предприятие, обусловлена объемом реализации продукции, ее качеством и конкурентоспособностью на внутреннем и внешнем рынках, ассортиментом, уровнем цен и затрат, а также инфляционными процессами.

Сумма прибыли, которую получает предприятие, обусловлена объемом реализации продукции, ее качеством и конкурентоспособностью на внутреннем и внешнем рынках, ассортиментом, уровнем затрат, а также инфляционными процессами.

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности. Чем выше уровень рентабельности, тем выше эффективность хозяйственной деятельности предприятия.

3.2.1 Анализ финансовых результатов деятельности предприятия

Оценка финансовых результатов начинается с анализа динамики и структуры доходов и расходов, что дает возможность получить наиболее общее представление о факторах, оказавших влияние на их формирование. Далее необходимо проанализировать динамику показателей прибыли предприятия.

Метод расчета:

![]()

![]()

![]()

Методика расчета выручки от реализации продукции:

Абс.откл.= 4251-4167 = 84 тыс.грн

![]()

%стр=94,74 - 90,53 = 4,21%

Результаты анализа оформляем в виде таблиц 3.2 - 3.4.

Таблица 3.2 – Анализ динамики и структуры доходов предприятия, тыс. грн.

| Показатель | Базисный период | Отчетный период | Изменения | ||||

| сумма | удельный вес, % | сумма | удельный вес, % | в абсолютных величинах | темп роста, % | в структуре, % | |

| Выручка от реализации продукции | 4167 | 90,53 | 4251 | 94,74 | 84 | 102,02 | 4,21 |

| Другие операционные доходы | |||||||

| Доход от участия в капитале | |||||||

| Другие финансовые доходы | |||||||

| Другие доходы от обычной деятельности | 436 | 9,47 | 236 | 5,26 | -200 | 54,13 | -4,21 |

| Всего доходов | 4603 | 100 | 4487 | 100 | -116 | ||

Наибольший удельный вес как в базисном, так и в отчетном году занимает выручка от реализации продукции, которая составляет соответственно 90,53% и 94,74%. В отчетном году наблюдается снижение общей суммы доходов на 116 тыс.грн по сравнению с базисным. Выручка от реализации увеличилась на 84 тыс.грн – положительное влияние. А другие доходы от обычной снизились на 200 тыс.грн, причинами могло стать сокращение реализации основных средств или других оборотных активов.

Таблица 3.3 – Анализ динамики и структуры расходов предприятия, тыс. грн.

| Показатель | Базисный период | Отчетный период | Изменения | ||||

| сумма | удельный вес, % | сумма | удельный вес, % | в абсолютных величинах | темп роста, % | в структуре, % | |

| Налог на добавленную стоимость | 692 | 18,50 | 706 | 17,16 | 14 | 102,02 | -1,34 |

| Акцизный сбор | |||||||

| Прочие удержания из дохода | |||||||

| Себестоимость реализованной продукции | 2483 | 66,39 | 2451 | 59,58 | -32 | 98,71 | -6,81 |

| Административные расходы | 451 | 12,06 | 510 | 12,40 | 59 | 113,08 | 34 |

| Расходы на сбыт | |||||||

| Другие операционные расходы | 105 | 2,81 | 348 | 8,46 | 243 | 331,43 | 6,65 |

| Финансовые расходы | |||||||

| Потери от участия в капитале | |||||||

| Прочие расходы | |||||||

| Налог на прибыль | 8,9 | 0,24 | 98,8 | 2,40 | 89,9 | 1110,11 | 2,16 |

| Всего расходов и отчислений | 3739,9 | 100 | 4113,8 | 100 | 373,9 | 110,00 | |

В отчетном периоде расходы выросли на 373,9 тыс.грн по сравнению с базовым периодом, из них наибольший удельный вес имеет себестоимость реализованной продукции. Ее сумма в отчетном периоде снизилась на 32 тыс.грн – положительное влияние. Вырос налог на добавленную стоимость на 14 тыс.грн, удельный вес в отчетном и базовом периоде занимает соответственно 18,50% и 17,16%. Увеличение налога на добавленную стоимость связано с повышением объема реализации. Налог на прибыль вырос в отчетном периоде по сравнению с базовым периодом на 89,9 тыс.грн, причиной стало повышение хозяйственного оборота с одной стороны, и более эффективным управлением налоговыми платежами с другой стороны. Увеличились административные расходы на 59 тыс.грн - отрицательное влияние. Это могло быть вызвано ростом оплаты труда административно-управленческого персонала предприятия. Другие операционные расходы увеличились на 243 тыс.грн.

Сумма расходов растет, но негативную оценку этому факту давать нельзя. Увеличение расходов вызвано преимущественно ростом суммы НДС.

Таблица 3.4 – Анализ динамики финансовых результатов предприятия, т. грн.

| Показатель | Фактически | Отклонение | ||

| базисный период | отчетный период | тыс. грн. | темп роста, % | |

| Валовая прибыль (убыток) | 992 | 1094 | 102 | 110,28 |

| Прибыль (убыток) от операционной деятельности | 436 | 236 | -200 | 54,13 |

| Прибыль (убыток) от обычной деятельности до налогообложения | 436 | 236 | -200 | 54,13 |

| Прибыль (убыток) от обычной деятельности | 427,1 | 137,2 | -289,9 | 32,12 |

| Чистая прибыль | 427,1 | 137,2 | -289,9 | 32,12 |

Из таблицы видно, что сумма финансовых результатов в отчетном периоде уменьшилась. Прибыль от операционной деятельности снизилась на 200 тыс. грн, что вызвано уменьшением операционных доходов, увеличением затрат на сбыт. Она равна прибыли до налогообложения, которая так же снизилась на 200 тыс. грн за счет уменьшения финансовых доходов. Прибыль от обычной деятельности равна чистой прибыли, так как не было чрезвычайных доходов и расходов. Чистая прибыль уменьшилась на 289,9 тыс. грн – отрицательное явление. Валовая прибыль в отчетном периоде выросла на 102 тыс. грн – положительная тенденция, это произошло за счет увеличения выручки от реализации продукции, роста объема реализации готовой продукции. Факторами, что обусловили рост валовой прибыли, могли быть снижение себестоимости продукции и увеличение физического объема реализации, а так же позитивные изменения в структуре реализованной продукции (увеличение весомости высокорентабельных активов).

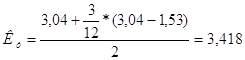

3.2.2 Оценка уровня рентабельности предприятия

Рентабельность характеризует относительную доходность или прибыльность, измеряемую в процентах к затратам средств или капитала. При анализе финансово-экономического состояния предприятия используются следующая система показателей рентабельности:

1 Рентабельность активов (экономическая рентабельность) характеризует уровень чистой прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу вне зависимости от источников их формирования. Данный показатель рассчитывается по формуле

![]() .

.

![]()

![]()

![]()

![]()

Абс.откл=4,17-7,91=-3,74

![]()

На уровень рентабельности активов влияют два фактора: рентабельность продаж и оборачиваемость активов.

2 Рентабельность собственного капитала (финансовая рентабельность) характеризует уровень прибыльности собственного капитала, вложенного в данное предприятие.

![]() .

.

![]()

![]()

На уровень рентабельности собственного капитала влияют: уровень налогообложения прибыли, финансовая структура капитала (соотношение заемных и собственных средств), рентабельность продаж и оборачиваемость активов.

3 Рентабельность продаж (коммерческая рентабельность) показывает, насколько эффективно и прибыльно предприятие ведет свою операционную (производственно-коммерческую) деятельность и рассчитывается отношением суммы прибыли к чистой выручке от реализации продукции. В зависимости от используемого в расчетах показателя прибыли, выделяют валовую, операционную и чистую рентабельность продаж.

Валовая рентабельность продаж показывает эффективность производственной деятельности и ценовой политики предприятия.

![]()

![]()

Показатель операционной рентабельности характеризует способность предприятия генерировать прибыль от деятельности до вычета затрат, не имеющих отношения к операционной эффективности.

![]()

![]()

Чистая рентабельность продаж характеризует эффективность всех видов деятельности предприятия: операционной, инвестиционной и финансовой. Этот показатель отражает полное влияние структуры капитала и финансирования предприятия на его рентабельность.

![]()

![]()

В ходе анализа необходимо дать оценку уровня показателей рентабельности и их динамики, а также отразить причины изменения проанализированных показателей. Результаты оформляем в виде таблицы 3.5.

Таблица 3.5 – Анализ показателей рентабельности

| Показатель, % | Базисный период | Отчетный период | Отклонение | |

| абсолютное | темп роста, % | |||

| Рентабельность совокупных активов | 7,91 | 4,17 | -3,74 | 52,72 |

| Рентабельность собственного капитала | 21,63 | 6,95 | -14,68 | 32,13 |

| Рентабельность продаж (валовая) | 28,55 | 30,86 | 2,31 | 108,09 |

| Рентабельность продаж (операционная) | 12,55 | 6,66 | -5,89 | 53,07 |

| Рентабельность продаж (чистая) | 12,29 | 3,87 | -8,42 | 31,49 |

В отчетном периоде все показатели, кроме валовой

рентабельности продаж, снизились. Уровень рентабельности активов снизился на

3,74% , что свидетельствует о снижении эффективности использования имущества

предприятия, и связано с уменьшением прибыли от обычной деятельности до

налогообложения. Снижение в отчетном периоде рентабельности совокупных активов свидетельствует

об уменьшении валюты баланса, вследствие уменьшения готовой продукцией и

незавершенного производства. Снижение рентабельности собственного капитала на 14,68%

вызвано уменьшением чистой прибыли и суммы собственного капитала, что говорит об

очень низкой инвестиционной привлекательности предприятия (на 1 грн вложенного

собственниками капитала в отчетном году получено 6,95![]() 7,00 коп. чистой прибыли). Уровень

валовой рентабельности продаж увеличился на 2,31 % , что объясняется улучшением

ситуации на рынке. Увеличение валовой рентабельности продаж свидетельствует о

повышении эффективности производственно-сбытовой деятельности предприятия, так

как его причиной стало увеличение суммы валовой прибыли. Снижение доходов от

операционной деятельности, а также увеличение административных расходов привели

к увеличению операционной рентабельности продаж на 5,89. Снижение чистой

рентабельности продаж на 8,42 является отрицательной тенденцией для

предприятия.

7,00 коп. чистой прибыли). Уровень

валовой рентабельности продаж увеличился на 2,31 % , что объясняется улучшением

ситуации на рынке. Увеличение валовой рентабельности продаж свидетельствует о

повышении эффективности производственно-сбытовой деятельности предприятия, так

как его причиной стало увеличение суммы валовой прибыли. Снижение доходов от

операционной деятельности, а также увеличение административных расходов привели

к увеличению операционной рентабельности продаж на 5,89. Снижение чистой

рентабельности продаж на 8,42 является отрицательной тенденцией для

предприятия.

3.3 Экспресс-диагностика финансового состояния предприятия на основе горизонтального и вертикального анализа баланса

Экспресс-оценка финансового состояния предприятия проводится на основании горизонтального (динамического) и вертикального (структурного) анализа баланса. В ходе анализа баланса предприятия необходимо отразить абсолютные изменения в имуществе предприятия и источниках его формирования, сделать выводы об улучшении или ухудшении структуры активов и пассивов.

Возможные формы аналитической группировки активов и пассивов приведены в таблицах 3.6 и 3.7. Необходимо отметить, что способ группировки балансовых статей в аналитическом балансе выбирается индивидуально, в зависимости от значимости конкретной статьи для предприятия. В частности, значительный интерес представляет анализ динамики и соотношения дебиторской и кредиторской задолженности по товарным операциям (векселя и расчеты за товары, работы, услуги).

Метод расчета

![]()

![]()

![]()

Методика расчета необоротных активов

Абс.откл.= 4668-4714=-46тыс.грн

![]()

%стр=82,54-85,52=-2,98%

Результаты анализа оформляем в виде табл. 3.6 - 3.7.

Таблица 3.6 – Анализ динамики и структуры активов предприятия, тыс. грн.

| Показатель | На начало года | На конец года | Изменения | ||||

| сумма | удельный вес, % | сумма | удельный вес, % | в абсолютных величинах | темп роста, % | в структуре, % | |

| 1 Необоротные активы | 4714 | 85,52 | 4668 | 82,54 | -46 | 99,02 | -2,98 |

| В т.ч. основные средства | 4714 | 85,52 | 4668 | 82,54 | -46 | 99,02 | -2,98 |

| 2 Оборотные активы | 797,9 | 14,48 | 987,5 | 17,46 | 189,6 | 123,76 | 2,98 |

| 2.1 Товароматериальные запасы | 440 | 7,98 | 567 | 10,03 | 127 | 128,86 | 2,05 |

| в т.ч.: | |||||||

| - производственные запасы | 327 | 5,93 | 423 | 7,48 | 96 | 129,36 | 1,55 |

| - незавершенное производство | 89 | 1,61 | 114 | 2,02 | 25 | 128,09 | 0,41 |

| - товары | 24 | 0,44 | 30 | 0,53 | 6 | 125 | 0,09 |

| 2.2 Дебиторская задолженность | 340,8 | 6,19 | 375 | 6,63 | 34,2 | 110,04 | 0,44 |

| 2.3 Денежные активы | 17,1 | 0,31 | 45,5 | 0,80 | 28,4 | 266,08 | 0,49 |

| 2.4 Прочие оборотные активы | |||||||

| Баланс | 5511,9 | 100 | 5655,5 | 100 | 143,6 | 102,61 | - |

Стоимость совокупных активов предприятия на конец периода увеличилась. Рост имущества предприятия расценивается как положительное явление. Необоротные активы в удельном весе превышают оборотные активы, что говорит о немобильной структуре активов, которая лишь замедляет оборачиваемость средств предприятия. В стоимости необоротных активов мы наблюдаем снижение стоимости основных средств, что говорит о снижении производственного потенциала.

Производственные запасы в отчетном периоде увеличились. Это может свидетельствовать об снижении объемов продаж, об замедлении оборачиваемости оборотных активов; НЗП увеличилось, что может негативно сказаться на результатах финансово хозяйственной деятельности предприятия.

Доля основных средств в совокупных активах достаточно высока, предприятие имеет тяжелую структуру активов, что свидетельствует о высокой чувствительности прибыли к изменениям выручки, то есть о высокой силе воздействия операционного рычага вследствие значительных сумм амортизационных отчислений.

В отчетном году конъюнктура рынка была благоприятной для предприятия. Это позволило ему увеличить объем производства и реализации продукции. Увеличение товароматериальных запасов на 128,86%, а также сумм дебиторской задолженности свидетельствует о расширении объема деятельности.

Стоимость запасов в отчетном году увеличилась, а скорость их оборота снизилась, что является негативным фактором и может быть связано с излишним накоплением производственных запасов, увеличением длительности производственного цикла, падением спроса на готовую продукцию. Увеличение суммы дебиторской задолженности на 110,04% в отчетном году, сопровождаемое замедлением ее оборачиваемости, что следует рассматривать как негативное явление, и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия либо активным предоставлением потребительского кредита покупателям, то есть отвлечением части оборотных средств из производственного процесса.

Основным источником формирования совокупных активов предприятия являются собственные средства, их удельный вес составляет 90,06% в балансе предприятия. Сумма собственного капитала за отчетный период выросла до 93,75%, его доля увеличилась на 3,69%. Эта тенденция рассматривается как положительная, которая улучшает финансовое положение предприятия.

За анализируемый период структура собственного капитала изменилась следующим образом. На конец года удельный вес уставного капитала снизился на 0,91%, хотя его размер в абсолютных величинах не изменился. Удельный вес прочего дополнительного капитала увеличился на 2,23% и в абсолютных величинах на 201 т.грн; нераспределенная прибыль увеличилась в отчетном периоде на 137,2 т.грн. В структуре пассивов выросла сумма собственного капитала на 338,2 тыс.грн, это произошло за счет снижения непокрытых убытков..

Таблица 3.7 – Анализ динамики и структуры источников финансовых ресурсов предприятия, тыс. грн.

| Показатель | На начало года | На конец года | Изменения | ||||

| сумма | удельный вес, % | сумма | удельный вес, % | в абсолютных величинах | темпы роста, % | в структуре, % | |

| 1 Собственный капитал | 4964 | 90,06 | 5302,2 | 93,75 | 338,2 | 106,81 | 3,69 |

| в т.ч.: | |||||||

| - уставный капитал | 1975 | 35,83 | 1975 | 34,92 | 0 | 100 | -0,91 |

| - дополнительный вложенный капитал | |||||||

| - прочий дополнительный капитал | 2884 | 52,32 | 3085 | 54,55 | 201 | 106,97 | 2,23 |

| - резервный капитал | |||||||

| - нераспределенная прибыль (непокрытый убыток) | 105 | 1,91 | 242,2 | 4,28 | 137,2 | 230,67 | 2,37 |

| 2 Обеспечения предстоящих расходов и платежей | |||||||

| 3 Долгосрочные обязательства | 28 | 0,51 | 28 | 0,50 | 0 | 100 | -0,01 |

| 4 Текущие обязательства, в том числе: | 519,9 | 9,43 | 325,3 | 5,75 | -194,6 | 62,60 | -3,68 |

| - Краткосрочные кредиты банков | 15 | 0,27 | 22 | 0,39 | 7 | 146,67 | 0,12 |

| - Кредиторская задолженность | 504,9 | 9,16 | 303,3 | 5,36 | -201,6 | 60,07 | -3,8 |

| Баланс | 5511,9 | 100 | 5655,5 | 100 | |||

В структуре заемного капитала текущие обязательства в удельном весе занимают незначительный вес, в отчетном периоде их сумма снизилась на 3,68% за счет снижения кредиторской задолженности на 3,8 %.Это является положительным фактором.

Долгосрочные обязательства в удельном весе также занимают незначительный вес, в отчетном году они не изменились, но их удельный вес в структуре снизился на 0,01%. Наблюдается снижение роста кредиторской задолженности, что свидетельствует об улучшении платежеспособности предприятия.

3.4 Оценка финансовой устойчивости предприятия

Финансовая устойчивость предприятия характеризует стабильность его деятельности с позиции долгосрочной перспективы. Финансовая устойчивость определяется общей структурой капитала предприятия (соотношением собственных и заемных источников средств), а также политикой финансирования отдельных составляющих активов (прежде всего – необоротных активов и запасов).

3.4.1 Анализ структуры капитала

Финансовую структуру капитала предприятия можно оценить с помощью следующих показателей:

1 Коэффициент автономии (коэффициент концентрации собственного капитала) характеризует долю средств, вложенных собственниками предприятия в общую стоимость имущества. Расчет коэффициент автономии производится по формуле

![]() .

.

![]()

![]()

Доля средств, вложенных собственниками предприятия в общую стоимость имущества, составила 0,94. Предприятие финансово устойчиво, так как все заемные средства обеспечены собственными. Для сохранения финансовой устойчивости предприятия необходимо, чтобы все заемные средства были обеспечены собственными, поэтому нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5.

2 Коэффициент соотношения заемных и собственных средств рассчитывается как частное от деления суммы заемных средств на сумму собственного капитала и показывает, сколько единиц привлеченных средств приходится на единицу собственного капитала. Максимально допустимое значение этого показателя составляет 1, что предполагает равенство заемных и собственных средств.

![]()

![]()

Приведенные расчеты показали, что на 7% заемных средств приходится 93% собственного капитала. Кроме рассмотренных выше показателей, для оценки структуры капитала могут использоваться и другие коэффициенты, в частности, коэффициент концентрации заемного капитала (доля заемного капитала в валюте баланса) и коэффициент финансовой стабильности (соотношение собственного и заемного капитала).

3.4.2 Оценка наличия, динамики и обеспеченности предприятия собственными оборотными средствами

Величина собственных оборотных средств (СОС) рассчитывается как разность между суммой собственного капитала и стоимостью необоротных активов и показывает часть собственного капитала, которая направлена на формирование оборотных активов.

![]() тыс. грн

тыс. грн

![]() тыс. грн

тыс. грн

Метод расчета

![]()

![]()

Методика расчета собственных оборотных средств.

![]() тыс. грн

тыс. грн

![]()

Результаты анализа оформляем в виде таблицы 3.8

Таблица 3.8-Анализ наличия и динамики собственных оборотных средств, т.грн.

| Показатель | На начало года | На конец года | Отклонение | |

| тыс. грн. | темп роста, % | |||

| Уставный капитал | 1975 | 1975 | 0 | 100 |

| Дополнительный вложенный капитал | ||||

| Прочий дополнительный капитал | 2884 | 3085 | 201 | 106,97 |

| Резервный капитал | ||||

| Нераспределенная прибыль (непокрытый убыток) | 105 | 242,2 | 137,2 | 230,67 |

| Неоплаченный капитал | ||||

| Изъятый капитал | ||||

| Итого собственный капитал | 4964 | 5302,2 | 338,2 | 106,81 |

| Исключаются: | ||||

| Нематериальные активы | ||||

| Незавершенное строительство | ||||

| Основные средства | 4714 | 4668 | -46 | 99,02 |

| Долгосрочные финансовые инвестиции | ||||

| Долгосрочная дебиторская задолженность и прочие необоротные активы | ||||

| Итого необоротные активы | 4714 | 4668 | -46 | 99,02 |

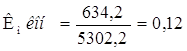

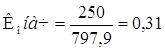

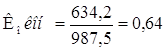

| Собственные оборотные средства | 250 | 634,2 | 384,2 | 253,68 |

634,2 тыс. грн собственного капитала направлены на формирование оборотных активов. Можно сказать, что финансовое состояние предприятия устойчиво, так как все необоротные активы и часть оборотных активов финансируется из собственного капитала.

Изменение собственных оборотных средств произошло за счет роста собственного капитала, в том числе прочего дополнительного капитала и нераспределенной прибыли, а так же за счет уменьшения необоротных активов. Рост собственных оборотных средств составил 253,68%, который обусловлен прибыльной деятельностью предприятия.

Обеспеченность предприятия собственными оборотными средствами оценивается с помощью следующих показателей:

1 Степень мобильности использования собственного капитала характеризует коэффициент маневренности собственных средств, который определяется по формуле

![]() ,

,

![]()

Коэффициент маневренности показывает долю собственных средств, вложенных в оборотные активы. Принципиально важно, чтобы все необоротные активы финансировались исключительно из собственных источников, и хотя бы некоторая часть собственных средств направлялась на формирование оборотных активов. Четких рекомендаций в значении этого коэффициента нет, но считается, что его значение должно быть не менее 0,2, что позволит обеспечить достаточную гибкость в использовании собственного капитала.

Коэффициент маневренности говорит о недостаточной мобильности собственного капитала, 12% его суммы вложено в оборотные активы.

2 Коэффициент обеспеченности собственными оборотными средствами позволяет оценить долю текущих активов, сформированных из собственных источников, и рассчитывается по формуле

![]() ,

,

Минимально допустимым уровнем этого показателя считается 0,1, т.е. не менее 10% текущих активов должно быть профинансировано из собственного капитала. Коэффициент обеспеченности собственными оборотными средствами говорит о достаточном финансировании оборотных активов из собственного капитала, составляет 64%.

3 Коэффициент обеспеченности оборота собственными оборотными средствами рассчитывается по формуле

![]() ,

,

![]()

![]()

Экономический смысл этого показателя в следующем: рост объема реализации приводит к увеличению текущих финансовых потребностей предприятия (растет потребность в товароматериальных запасах, увеличивается сумма дебиторской задолженности), которые в значительной степени обеспечиваются заемными средствами (прежде всего – кредиторской задолженностью и краткосрочными кредитами). В результате, если темпы роста выручки, а соответственно, и темпы роста активов, существенно превышают темпы роста собственного капитала, происходит снижение финансовой устойчивости предприятия, т.к. доля заемного капитала увеличивается. Считается, что для поддержания достаточного уровня финансовой устойчивости около 11-17% объема реализации должно быть обеспечено собственными оборотными средствами.

В целом 15% объема реализации обеспечено собственными оборотными средствами, что говорит о достаточном уровне финансовой устойчивости.

Так как темп роста выручки (102) на 4,81% отстает от темпов роста собственного капитала, происходит незначительное увеличение финансовой устойчивости предприятия, так как доля заемного капитала уменьшается.

3.4.3 Анализ обеспеченности запасов экономически обоснованными источниками финансирования

Важной характеристикой финансовой устойчивости является политика финансирования материальных оборотных средств (запасов), которая определяется составом используемых для этой цели финансовых ресурсов.

К «нормальным источникам формирования запасов» (ИФЗ) относятся: собственные оборотные средства, банковские кредиты и займы (долгосрочные и краткосрочные), кредиторская задолженность по товарным операциям. В зависимости от соотношения стоимости запасов, суммы собственных оборотных средств и ИФЗ, можно выделить следующие типы текущей финансовой устойчивости предприятия:

1) абсолютная финансовая устойчивость:

З < СОС

Ситуация абсолютной финансовой устойчивости не является оптимальной, поскольку в этом случае руководство предприятия не умеет, не желает или не имеет возможности использовать внешние источники средств для финансирования основной деятельности.

2) нормальная финансовая устойчивость:

СОС < З < ИФЗ

Приведенное соотношение соответствует положению, когда предприятие использует для покрытия запасов и затрат различные «нормальные» источники средств – собственные и привлеченные. Нормальный тип финансовой устойчивости является наиболее желательным для предприятия.

3) неустойчивое финансовое положение:

З > ИФЗ

Данное соотношение соответствует положению, когда предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники средств, не являющиеся в известном смысле «нормальными», т.е. обоснованными. В качестве таких источников можно рассматривать внутреннюю кредиторскую задолженность (расчеты с бюджетом, по оплате труда, по страхованию и др.) и прочие пассивы.

4) критическое финансовое положение характеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами, а значит, существует высокая вероятность банкротства.

Метод расчета

![]()

![]()

Методика расчета собственного капитала.

![]() тыс. грн

тыс. грн

![]()

Анализ финансовой устойчивости с позиции обеспеченности запасов нормальными источниками финансирования оформляется в виде таблицы 3.9.

Таблица 3.9 – Анализ обеспеченности запасов экономически обоснованными источниками финансирования

| Показатель, тыс. грн. | На начало года | На конец года | Отклонение | |

| тыс. грн. | темп роста, % | |||

| 1 Собственный капитал | 4964 | 5302,2 | 338,2 | 106,81 |

| 2 Необоротные активы | 4714 | 4668 | -46 | 99,02 |

| 3 Наличие собственных оборотных средств (1-2) | 250 | 634,2 | 384,2 | 253,68 |

| 4 Долгосрочные кредиты и займы | 28 | 28 | 0 | 100 |

| 5 Рабочий капитал (3+4) | 278 | 662,2 | 384,2 | 238,20 |

| 6 Краткосрочные кредиты и займы | 15 | 22 | 7 | 146,67 |

| 7 Кредиторская задолженность по товарным операциям | 106 | 95 | -11 | 89,62 |

| 8 Общая величина нормальных источников формирования запасов (5+6+7) | 399 | 779,2 | 380,2 | 195,29 |

| 9 Общая величина запасов | 440 | 567 | 127 | 128,86 |

| 10 Излишек (+), недостаток (-) собственных оборотных средств (3-9) | -190 | 67,2 | -122,8 | |

| 11 Излишек (+), недостаток (-) нормальных источников формирования запасов (8-9) | -41 | 212,2 | 171,2 | |

| 12 Тип финансовой ситуации по степени устойчивости | Не устойчивое | Абсолютно устойчивое | ||

Финансовая ситуация предприятия на начало года неустойчивая, а на конец года - абсолютно устойчивая. Как на начало так и на конец года наблюдается изменение ИФЗ (соответственно 399 и 779,2 грн). В отчетном году уровень финансовой устойчивости укрепился:

1. Прибыльность деятельности привела к уменьшению дефицита СОС.

2. Увеличение СОС и привлечение банковских кредитов привело к значительному увеличению нормальных ИФЗ.

В целом предприятие финансово устойчиво, хотя в начале года это ситуация была обратная.

3.5 Диагностика уровня ликвидности и платежеспособности предприятия

В краткосрочной перспективе критерием оценки финансового состояния предприятия выступает его ликвидность и платежеспособность. Термин «ликвидный» предусматривает беспрепятственное превращение имущества в деньги. Чем меньше время, необходимое для переведения данного вида актива в денежную форму, тем выше его ликвидность. Ликвидность предприятия – это его способность преобразовать свои активы в средства платежа для покрытия всех необходимых краткосрочных обязательств.

Под платежеспособностью предприятия понимается наличие и достаточность денежных средств и их эквивалентов для погашения наиболее срочных обязательств.

Понятие ликвидности более широкое. От степени ликвидности баланса зависит платежеспособность предприятия. В то же время, ликвидность характеризует не только текущее состояние активов, но и перспективное.

Предварительная оценка ликвидности предприятия выполняется на основе анализа ликвидности баланса. Под ликвидностью баланса понимается степень обеспеченности обязательств предприятия его активами, срок преобразования которых в средства платежа соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенные в порядке возрастания сроков. Приводимые ниже группировки осуществляются по отношению к балансу.

В зависимости от степени ликвидности, т.е. сроков превращения в денежные средства, активы предприятия в ходе анализа ликвидности баланса разделяются на следующие группы:

А 1) Наиболее ликвидные активы – денежные средства и краткосрочные финансовые вложения (ценные бумаги);

А 2) Быстрореализуемые активы – дебиторская задолженность и прочие активы;

А 3) Медленно реализуемые активы – запасы, а также долгосрочные финансовые вложения;

А 4) Труднореализуемые активы – статьи I раздела актива баланса за исключением статей, вошедших в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты. При проведении внешнего анализа, в ходе которого используются только данные баланса предприятия, обязательства группируются в соответствии с предполагаемыми сроками погашения. При проведении внутреннего анализа такую группировку можно сделать более точной.

Обязательства предприятия могут быть сгруппированы следующим образом:

П 1) Наиболее срочные обязательства – кредиторская задолженность, а также кредиты и займы, не погашенные в срок;

П 2) Краткосрочные пассивы – краткосрочные кредиты и заемные средства. Также к этой группе относится часть пассивов, представленных в разделе «Обеспечения предстоящих расходов и платежей» (суммы, планируемые к выплате в течение 12 месяцев, начиная с даты баланса, или в течение одного операционного цикла, если он превышает 12 месяцев), а также доходы будущих периодов, соответствующие определению текущих обязательств;

П 3) Долгосрочные пассивы – долгосрочные кредиты и заемные средства, а также обеспечения предстоящих расходов и платежей и доходы будущих периодов, не относящиеся к текущим обязательствам;

П 4) Постоянные пассивы – статьи I раздела пассива. Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму расходов будущих периодов.

Для определения ликвидности баланса сопоставляются итоги приведенных групп по активу и пассиву. Баланс считается ликвидным, если имеют место соотношения:

А 1 ![]() П 1,

П 1,

А 2 ![]() П 2,

П 2,

А 3 ![]() П 3,

П 3,

А 4 ![]() П 4.

П 4.

Выполнение первых трех неравенств с необходимостью влечет выполнение четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличия у предприятия собственных оборотных средств.