Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Государственное антимонопольное регулирование в России и в странах Европейского Союза и США

Курсовая работа: Государственное антимонопольное регулирование в России и в странах Европейского Союза и США

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

"Псковский государственный политехнический институт"

Кафедра экономики и управления на предприятии

КУРСОВАЯ РАБОТА

по курсу “Экономика отрасли”

на тему Государственное антимонопольное регулирование в России и в странах Европейского Союза и США”

Вариант 8

Выполнил студент группы 013-1301

Штенкина К.В.

Принял доцент кафедры

экономики и управления

Звягинцева Т.В.

Псков 2009 г.

Содержание

Введение

Глава 1. Государственное антимонопольное регулирование в России и в странах Европейского Союза и США

1.1 Определение доминирующего положения хозяйствующего субъекта на рынке

1.2 Экономическая концентрация как оценка состояния конкурентной среды

1.3 Сущность деятельности ФАС в проведении государственной антимонопольной политики. Результаты работы антимонопольного органа

1.4 Международная конкурентная политика в США и в странах Европейского союза

1.5 Перспективы развития и направления антимонопольного регулирования естественных монополий в России

Глава 2. Расчет технико-экономических показателей

2.1 Производственные ресурсы и эффективность их использования

2.1.1 Определение показателей наличия, движения и использования основных производственных фондов

2.1.2 Определение наличия и использования производственных оборотных средств

2.1.3 Характеристика использования трудовых ресурсов предприятия

2.1.4 Определение показателей прибыли и рентабельности

2.1.5 Сравнительный анализ показателей эффективности использования производственных ресурсов на предприятиях № 6 и № 8

2.2 Расходы и цены в промышленности

2.2.1 Расчет прямых переменных и косвенных (условно-постоянных) расходов на производство промышленного изделия З

2.2.2 Калькуляция расходов и определение цены по изделию З

2.2.3 Исследование зависимости между расходами, объемами выпуска и прибылью по изделию З

2.2.4 Сравнительный анализ расходов и цен в промышленности по изделиям Е и З

Заключение

Список использованной литературы

Приложения

Проблема взаимоотношения государства и хозяйствующих субъектов является одной из наиболее сложных в экономике. Государство выполняет важнейшие функции в хозяйственной системе. Объективные экономические предпосылки усиливают роль государства в регулировании общественного производства. Очевидно, что только государство способно ввести экономические процессы в цивилизованное русло сочетания централизованного управления и рыночного саморегулирования. Разработка и проведение антимонопольной политики относятся к числу важнейших экономических функций современного государства.

Российская экономика унаследовала от советской экономики высокий уровень концентрации производства во многих отраслях хозяйства. В России также большой рыночной властью обладают естественные монополии, функционирующие в базовых сферах экономики – электроэнергетике, газовой промышленности, железнодорожном транспорте и связи.

Здоровая конкуренция невозможна, если монополизм не будет урегулирован. Проблемы совершенствования конкуренции на российском рынке, повышения конкурентоспособности российских товаров, борьба с монополизмом являются крайне актуальными в современной России.

Цель данной работы – рассмотреть сущность государственного антимонопольного регулирования в России и соотнести результаты, проводимой политики по данному направлению, с опытом других стран, в частности стран ЕС и США, и провести технико-экономические расчеты по условному предприятию.

Для достижения поставленной цели необходимо решить ряд задач:

· осветить проблему монополизации экономики страны;

· провести анализ системы антимонопольного регулирования в современной России и странах ЕС и США;

· определить влияние экономической концентрации в отраслях промышленности на состояние конкурентной среды.

Проблема монополизации экономики страны занимает одно из центральных мест в экономическом анализе. Поэтому изучение этого вопроса носит первостепенную важность. Мы узнаем о негативном влиянии крупных производств на экономику, о сущности и необходимости проведения антимонопольной политики. В данной работе особое внимание будет уделено Федеральной Антимонопольной Службе (ФАС), регулирующей деятельность предприятий-монополистов.

Для наглядности использованы графики и таблицы, что даёт понятное представление о повествуемом.

Глава 1. Государственное антимонопольное регулирование в России и в странах Европейского Союза и США

1.1 Определение доминирующего положения хозяйствующего субъекта на рынке

Классическая монополия в экономике - это рынок одного продавца, обладающего рыночной властью. В тоже время понятие монополии нельзя однозначно отождествлять с понятием фирмы крупного размера. Большое предприятие, не обладающее доминирующим положением ни на одном товарном рынке, еще не означает монополию. А вот, малое предприятие, которое обладает полной рыночной властью на каком-либо товарном рынке, уже является монополией.

При определении доминирующего положения на рынке законодательство о конкуренции различных государств оперирует чаще всего двумя критериями: монополистической деятельностью и структурой рынка.

Доминирующее положение — это исключительное положение хозяйствующего субъекта или нескольких хозяйствующих субъектов на рынке товара, не имеющего заменителя, либо взаимозаменяемых товаров, дающее ему (им) возможность оказывать решающее влияние на общие условия обращения товара на соответствующем товарном рынке или затруднять доступ на рынок другим хозяйствующим субъектам.

Доминирующее положение не преследуется антимонопольным законодательством, но является той пограничной чертой, после которой начинается наблюдение за процессами концентрации и поведением на рынке субъектов, обладающих рыночной властью.

В законодательстве разных стран мира существуют свои критерии оценки доминирующего положения; в систематизированном виде они представлены в таблице 1.1. (Приложение 1).

Достаточно распространенным случаем доминирования в последнее время выступает коллективное (совместное) доминирование на олигополистических рынках. В качестве примеров синхронного поведения можно привести установление единого уровня цен, применение похожей технологии сбыта и методов продвижения товара (реклама, личные продажи, прямой маркетинг, стимулирование сбыта). Наиболее часто используемые методы следующие: выбор одного класса носителей рекламы, последовательная и технологически похожая организация проведения рекламной кампании, предложение близких по технологии и уровню торговых скидок и др.

Возможность использования понятия коллективного доминирования предусмотрена и российским антимонопольным законодательством, предполагающим «исключительное положение хозяйствующего субъекта или нескольких хозяйствующих субъектов на рынке».

Особым случаем доминирования является ситуация двусторонней монополии, нередко принимающей формы противостояния на рынках монопольного продавца и монопольного (монопсонического) покупателя.

Показатели и критерии монополизации однозначно не связаны только с размером предприятия и концентрацией производства. Доля на соответствующем товарном рынке играет приоритетную роль, позволяющая отличить монополиста от прочих хозяйствующих субъектов. При этом традиционным объектом антимонопольного регулирования является деятельность естественных монополий. Отсутствие конкурентной среды делает неэффективным использование рыночных механизмов в регулировании деятельности естественных монополий. Поэтому государственное регулирование является здесь основной формой координации.

1.2 Экономическая концентрация как оценка состояния конкурентной среды

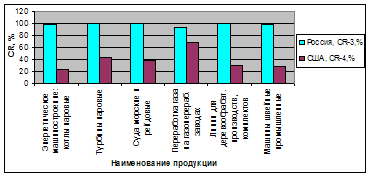

Рассматривая само понятие экономической концентрации, необходимо отметить, что оно не тождественно понятию «монополизм». Вместе с тем рост концентрации становится результатом не только количественного, но и качественного роста фирм, стремящихся к достижению конкурентных преимуществ. Чем выше экономическая концентрация, тем сильнее и изощреннее конкуренция между крупными олигополиями за потребительский приоритет. В таких условиях корректирующие меры со стороны антимонопольных органов по поддержанию конкурентного равновесия на рынке являются экономически целесообразными. Традиционно для наблюдения за концентрацией производства в США используются данные переписи, получаемые один раз в пять лет. Последние результаты были опубликованы в США в 2002 г. Уровень концентрации отдельных рынков в США и России представлен на рис. 1.1.

Рис.1.1. Показатели концентрации производства Российской Федерации и США в 2002г.

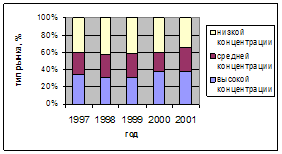

Если рассматривать процессы экономической концентрации в отраслях промышленности России в период с 1997 по 2001 гг. (рис.1.2.), то можно выделить следующие особенности и тенденции.

Рис.1.2. Изменение структуры отраслей промышленности РФ по типу концентрации рынка в 1997-2001 гг.

Наиболее концентрированными отраслями являются цветная металлургия, топливная промышленность, химия и нефтехимия: удельный вес высококонцентрированных подотраслей составил в них от 45 до 75%. Наименее концентрированные отрасли лесная, деревообрабатывающая и целлюлозно-бумажная, легкая, пищевая: удельный вес в них высококонцентрированных подотраслей составил от 13 до 23%, а низкоконцентрированных — более 60%.

Высока доля среднеконцентрированных подотраслей в черной металлургии, машиностроении, промышленности строительных материалов, химии и нефтехимии (от 35 до 55%): в целом количество подотраслей с высоким уровнем концентрации увеличилось здесь за исследуемый период на 7%.

Положительная тенденция наблюдается на рынках средней концентрации — их совокупная доля увеличилась на 4,3%. Неблагополучная ситуация на рынках с низкой концентрацией количество подотраслей в этой номинации сократилось с 46 до 34,5 %.

Анализ изменения соотношения между отраслями иллюстрирует наметившуюся общую положительную тенденцию в трансформации рынков в направлении снижения уровня концентрации.

Процессы усиления концентрации в российской экономике к 2003 г. через процедуру слияний или приобретение пакетов акций имеют тенденцию к росту, ведущему к некоторым структурным изменениям в пищевой и целлюлозно-бумажной промышленности, цветной и черной металлургии, нефтехимии.

Одним из положительных результатов проводимой антимонопольной политики является изменение структуросодержащих элементов концентрации. Рост концентрации на рынке в большинстве случаев сопровождался не увеличением количества субъектов, имеющих доминирующее положение, а перераспределением долей между крупными предприятиями.

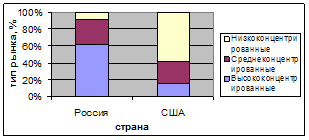

Особый интерес представляет оценка структуры национального производства в России и США по типам концентрации рынков за 2002 г. Сравнительный анализ проведен по значениям коэффициентов концентрации (СR). В 2002 г. среди сопоставимых подотраслей была высока доля низкоконцентрированных рынков, как в США, так и в России; по рынкам средней концентрации позиции обеих стран близки, а доля высококонцентрированных рынков в России несколько выше (рис.1.3.).

Рис.1.3. Структура отраслей промышленности в России и в США по степени концентрации в 2002г.

Исследование в рамках сопоставительного анализа подотрослей демонстрирует значительно большую долю отраслей с высокой концентрацией в России (69,8%), чем в США (14,0%). Соотношение по всему спектру рассмотренных подотраслей составило 76% в России против 18% в США.

Совершенно противоположная картина по низкоконцентрированным отрослям: в США к этой группе из всей совокупности относится 54% производств, а в России — менее 10%, по сопоставимым товарным группам разница превышает 7 раз. Количество среднеконцентрированных отраслей приблизительно одинаково и составляет менее трети как в России, так и в США.

Главном органом, осуществляющим антимонопольную политику в России, с 2004 года является Федеральная антимонопольная служба (ФАС). На нее возложены функции предупреждения, ограничения и пресечения монополистической деятельности и недобросовестной конкуренции, злоупотреблений хозяйствующими субъектами, доминирующими на рынке. Также она осуществляет контроль за соблюдением требований антимонопольного законодательства и регулирование деятельности естественных монополий в России.

В процессе реформирования выведены две приоритетные функции ФАС:

· поддержка малого и среднего бизнеса,

· защита прав потребителей.

Основными законами, регулирующими монополии, являются Закон «О защите конкуренции» и Закон «О естественных монополиях».

Часть видов хозяйственной деятельности, осуществляемой в таких отраслях, как газовая промышленность, электроэнергетика, железнодорожный транспорт и связь, относится к естественным монополиям и подвергается государственному регулированию. Другие виды хозяйственной деятельности потенциально могут эффективно функционировать в условиях конкуренции, но создание конкурентной среды предполагает необходимость проведения адекватных структурных изменений. Производство как в электроэнергетике, так и в газовой промышленности, в отличие от транспортировки и распределения ресурсов, объективно не является естественной монополией.

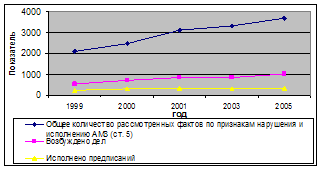

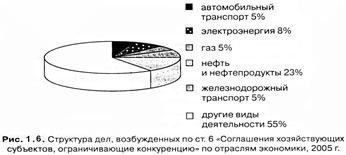

Рис. 1.4. Динамика нарушений, связанных со злоупотреблениями доминирующим положением, в 1999-2005 гг.

Злоупотребления доминирующим положением на товарном рынке как форма монополистических действий представляют собой наиболее типичные и распространенные нарушения антимонопольного законодательства на протяжении всего периода его существования. На их долю в 2005 г. приходилось немногим более половины рассмотренных ФАС России и его территориальными управлениями 3587 заявлений (рис.1.4.).

Процент возбужденных дел не превысил четверти всех рассматриваемых дел. За период с 1995 по 2005 года количество поданных заявлений увеличилось почти на 85%, а возбужденных дел почти на 75%. По 590 делам были выданы предписания, из которых 345 выполнено. Статистика ФАС России свидетельствует, что только 22% обжалованных в суде решений и постановлений антимонопольного органа признаются судами недействительными. Всего же за 2005 год за нарушение антимонопольного законодательства было взыскано средств в размере 241 млн. руб., за счет штрафов и взимания госпошлин.

По направлениям воздействия злоупотребления доминирующим положением можно объединить в две основные группы:

· злоупотребления по отношению к контрагентам по договору — поставщикам и потребителям;

· злоупотребления по отношению к субъектам, действующим на рынке, — реальным и потенциальным конкурентам.

Навязывание контрагенту невыгодных условий договора является наиболее характерным нарушением для предприятий, занимающих доминирующее положение. На их долю приходилось более трети всех злоупотреблений в 2005 г. Данный вид нарушений наиболее часто встречается в отраслях энергетики, транспорта, ЖКХ.

Другим распространенным нарушением является несоблюдение установленного нормативными актами порядка ценообразования. Доля этих нарушений в 2005 г. составила 9,4% всех нарушений, связанных со злоупотреблениями доминирующим положением (рис.1.5.). Основная часть нарушений за последние годы вызвана отсутствием согласованных тарифов на регулируемые виды услуг с региональными энергетическими комиссиями, с администрациями субъектов РФ или муниципальных образований. Характерные примеры — дела, связанные со злоупотреблениями, допущенными хозяйствующими субъектами — естественными монополистами (водо-, газо-, тепло-, энергоснабжение, отдельные виды транспорта и связи, услуги портов и аэропортов).

Мониторинг 230 цен на различные виды товаров и услуг, проводимый антимонопольными территориальными управлениями, показывает, что более 30% предприятий, занимающих доминирующее положение на рынке, периодически завышают цены на товары и услуги.

В России антимонопольный орган не имеет прав и возможностей вести самостоятельную оперативно-розыскную деятельность, поэтому в отсутствие официально подписанных документов в суде достаточно сложно доказать антиконкурентные цели соглашений. Так, в 2002 г. было возбуждено 46 соглашений, из них выдано предписаний по 19 соглашениям, в 2005 г. возбуждено 64 дела и по 42 — выданы предписания. Треть всех антиконкурентных соглашений осуществлялись в сферах транспорта, связи, реализации нефтепродуктов.

Следует отметить, что труднее всего доказать нарушения в антимонопольном законодательстве, связанные с злоупотреблением доминирующим положением.

Наблюдается существенный рост числа дел, рассмотренных по признакам нарушения ст. 6 Закона «О конкуренции…», связанный с кризисными явлениями на региональных рынках нефтепродуктов и с выявлением среди действующих на этих рынках согласованных действий и сговоров, прежде всего по вопросу установления и поддержания розничных цен на нефтепродукты (рис.1.6.).

В идеале структурные изменения в этих отраслях, позволяющие максимально задействовать конкурентные силы рынка, приведут к ограничению сферы государственного регулирования.

На данный момент естественным способом сохранить свое доминирующее положение на рынке и укрепить рыночную власть остается создание препятствий доступа на рынок другим хозяйствующим субъектам.

Характерными примерами создания препятствий являются эксклюзивные соглашения, меры в сфере охраны интеллектуальной собственности, установление контроля над поставщиками (потребителями) реальных или потенциальных конкурентов, применение различных систем скидок, ограничения на продажу или послепродажное обслуживание, распространение ложных сведений о своей деятельности или деятельности конкурентов.

Роль антимонопольного органа в ходе проведения реформ энергетики является одной из определяющих. На начальном этапе, по мере со здания конкурентного оптового и розничного рынков, а также правил игры на этих рынках, разрабатываются механизмы, стимулирующие добросовестное поведение участников рынка, предотвращающие злоупотребление доминирующим положением, в том числе посредством принудительного разделения и установления государственного регулирования.

Необходимо отметить, что, проводя реформирование российских монополистов, следует иметь в виду и их позиции в международной конкурентной борьбе. Например, РАО «Газпром» крупнейшая международная корпорация. Его реструктуризация может подорвать позиции России на мировом газовом рынке. В целом очевидно, что реформы структур, включающих естественно-монопольную сферу, должны осуществляться поэтапно, с большой осторожностью и анализом каждой стадии преобразований.

Вести работу в направлении регулирования монополизированных рынков антимонопольным органам России придется еще долго, пока они найдут наиболее действенные именно для нашей страны способы поддержки конкуренции и ограничения монополистических проявлений. В целом система антимонопольного регулирования в России находится пока в стадии становления и требует совершенствования.

1.4 Международная конкурентная политика в США и в странах Европейского союза

Модели регулирования, применяемые за рубежом, имеют целью предотвратить злоупотребление естественными монополиями своим доминирующим положением. Наиболее реализуемыми моделями регулирования являются конкуренция за монопольный рынок, регулирование нормы прибыли и верхнего предела тарифа.

Регулирование конкурентных отношений в США считается в настоящее время одним из самых комплексных, жестких и эффективных в мире. В последнее время ответственность за нарушение антитрестовского законодательства ужесточена — предельный штраф с компаний составляет 10 млн долл., однако Департамент юстиции ходатайствует об увеличении размера штрафа до 100 млн долл.

Сумма штрафов, уплаченная по уголовным антитрестовского делам, в 2004 году составила 267,1 млн. долл. Физические лица, виновные в антитрестовских преступлениях, отбывали наказание в тюрьме в среднем по девять месяцев.

Яркий пример нарушения антитрестовского законодательства США и ЕС - дело о «витаминном картеле». Участники «витаминного картеля», выявленного в 2002 г. Антитрестовским отделом Министерства юстиции США, были признаны виновными в фиксировании цен, объемов продаж и разделе международных рынков при продажах витаминов А, В2, В5, С, Е и Beta Carotene. На двух участников картеля — компании Hoftrnann-La Roche Ltd и BASF AG — были наложены крупные штрафы в размере 500 млн и 225 млн долл. США соответственно. Третья компания-участница французская фирма Rhone Poulenc (Aventis)— была освобождена от наказания, так как вовремя пошла на сотрудничество с американскими антитрестовскими органами. В 2004г. Европейская комиссия привлекла к ответственности участников витаминного картеля, общая сумма штрафов составила 555 млн евро, в том числе штрафы: на Hoftrnann-La Roche — 462 млн евро, на BASF Aktiengesellschaft — 296 млн евро.

Наложенные Европейской комиссией и министерством юстиции США штрафы являются крупнейшими за всю историю работы зарубежных антимонопольных органов.

Важно отметить, что американское благополучие строится на трех китах — Конституции США, Билле о правах человека и антитрестовском законодательстве, закрепляющем демократические основы ведения бизнеса и права человека на собственное дело. Претворение в жизнь этих законов способствовало защите американских потребителей и производителей от монополистических злоупотреблений и содействовало успешному развитию американской экономики.

В свою очередь антимонопольное регулирование ЕС сосредоточивает внимание преимущественно на рыночном поведении фирм; контроль над структурой рынка играет незначительную роль в системе регулятивных механизмов. Основные формы и виды злоупотреблений: завышенное (заниженное) ценообразование, ценовые скидки, дискриминация, отказ в поставке товаров, дискриминационные условия доступа, вертикальные ограничения.

Международное антитрестовское право в рамках Европейского союза является примером широкого международного применения антитрестовских законов и основано на ст. 81 и 82 Римского договора о создании ЕС от 25.03.1957. Эти статьи содержат условие, что после отмены национальных защитных мер в торговле стран — членов ЕС частные фирмы не станут воздвигать индивидуальные барьеры на пути развития торговли. Разработкой основных положений в национальных судах стран — членов ЕС занимается состоящая из 14 членов Европейская комиссия — административная организация.

В ЕС в качестве главной задачи конкурентной политики было определено «создание режима, обеспечивающего условия, при которых конкуренция на Общем рынке будет носить нормальный характер». Конкурентная политика в ЕС существует не обособленно, а развивается в рамках глобальной интеграционной тенденции, имеет сквозной характер, проникая во все сферы деятельности экономических агентов рынка.

В настоящее время Европейская комиссия осуществляет регулирование четырех сфер деятельности.

1. Контроль за антиконкурентными соглашениями и злоупотреблением доминирующим положением.

2. Контроль над слиянием фирм. В настоящее время в ЕС осуществляется реформа контроля за процессами концентрации.

3. Либерализация экономических секторов, относящихся к сфере естественной монополии.

4. Регулирование государственной помощи. Комиссия контролирует помощь, которую оказывает государство — член ЕС агентам рынка и бизнесу внутри государства. Видами помощи являются не только фанты и займы, дотации и субвенции, но и налоговые льготы. В ЕС существует не только общее законодательство по контролю над всеми видами государственной помощи, но также и отраслевое законодательство, в том числе для сталелитейного сектора, автомобильной промышленности и др. Более того, утвердилось мнение, что жесткий контроль над государственной помощью является существенным элементом эффективной деятельности рынка.

Опыт последних десятилетий показал, что строгий контроль над государственной помощью со стороны Сообщества, осуществляемый под полную ответственность Комиссии и обусловленный ясными и справедливыми правилами, необходим для достижения целей реорганизации, модернизации производства и обеспечения свободной конкуренции.

По рассмотренным делам Комиссия имеет право накладывать штрафы в размере 10% от оборота компании. За период с 2001 по 2005 г. Европейская комиссия рассмотрела около 1500 дел, а в 2004 г. наложила штрафов на сумму около 4 млрд евро.

Сила штрафов по отношению к картелям на рынках ЕС представлены на примерах наиболее крупных дел. В 2003 г. Европейская комиссия в 12 конкретных случаях присудила компаниям штрафы на общую сумму в 1,94 млрд евро.

1. Компании «Фольксваген» на 30,96 млн евро за то, что она обязала германских дилеров придерживаться минимальной рекомендованной розничной цены на модель «Фольксваген-Пассат».

2. Восьми компаниям на общую сумму в 218,8 млн евро за установление цены и раздел рынка графитовых электродов. Начиная с 1990 г. восемь производителей создали тайный картель и вдвое увеличили цены, что явно приводило к ущербу для потребителей.

В заключение важно отметить, что каждая из стран ЕС имеет собственное антимонопольное законодательство и до тех пор, пока нарушение не повлияет на все европейское сообщество (на ограничение конкуренции в масштабе ЕС), Европейская комиссия не вмешивается в антиконкурентную деятельность стран членов ЕС. Но как только факт нарушений касается экономической ситуации на Общем рынке в целом, вопросы рассматривает Европейская комиссия.

Высокий уровень монополизации и его резко отрицательное влияние на экономику делает необходимым проведение в нашей стране антимонопольной политики. Более того, Россия нуждается в демонополизации, т.е. радикальном сокращении числа секторов экономики, где установилась монополия.

Можно выделить три принципиальных возможности понижения степени монополизации в России:

1. прямое разделение монопольных структур;

2. иностранная конкуренция;

3. создание новых предприятий, конкурирующих с монополистом.

Проблема в том, что сегодня из-за экономического кризиса в России находится мало отечественных и иностранных компаний, готовых вложить деньги в создание новых предприятий. Тем не менее определенные сдвиги в этом отношении даже в кризисных условиях может дать государственная поддержка наиболее перспективных инвестиционных проектов. Не случайно, при всей ужасающей остроте финансовых проблем в рамках центрального бюджета в последнее время стали выделять так называемый бюджет развития, в который направляются средства на поддержку инвестиций.

В долгосрочной перспективе все три пути снижения степени монополизации российской экономики, несомненно, будут использованы. Однако огромные трудности продвижения по ним заставляют прогнозировать, что в близком будущем хозяйство нашей страны сохранит высокомонополизированный характер. Тем большее значение в этих условиях приобретает текущее регулирование деятельности монополий.

Основные положения структурной реформы в сферах естественных монополий включают следующие основные направления:

· ценовое регулирование;

· создание и выделение конкурентных рынков по видам деятельности, не относящимся к естественно-монопольным;

· прекращение практики перекрестного субсидирования различных групп потребителей;

· дальнейшую разработку нормативной базы, регулирующей взаимоотношения между участниками рынка;

· обеспечение требований недискриминационного доступа на рынок и недискриминационности оказания соответствующих услуг.

В идеале структурные изменения в отраслях нефтегазовой промышленности, электроэнергетике, транспорте и связи позволят максимально задействовать конкурентные силы рынка и приведут к ограничению сферы государственного регулирования.

Технологически, структурно и экономически выверенное проведение реструктуризации отраслей естественных монополий не только ограничит сферу регулирования, но также повысит его эффективность посредством четкого разделения регулируемых и нерегулируемых видов хозяйственной деятельности.

Глава 2. Расчет технико-экономических показателей

2.1 Производственные ресурсы и эффективность их использования

2.1.1 Определение показателей наличия, движения и использования основных производственных фондов

· Рассчитаем стоимость основных производственных фондов (ОПФ) на конец года и среднегодовую стоимость для всей совокупности и по каждой группе. Для этого воспользуемся данными из таблицы 2.2. (Приложение 2).

1) Стоимость ОПФ на конец года:

ОФк.г. = ОФн.г. + ОФвв - ОФвыб , где

ОФк.г. - ОПФ на конец года,

ОФн.г. - ОПФ на начало года,

ОФвв - ввод ОПФ в течение года,

ОФвыб - выбытие ОПФ в течение года.

по 1 группе: ОФк.г.1 = 1190 тыс.руб.

по 2 группе: ОФк.г.2 = 960 + 780 = 1740 тыс.руб.

по 3 группе: ОФк.г.3 = 750 + 420 = 1170 тыс.руб.

по 4 группе: ОФк.г.4 = 590 - 70 = 520 тыс.руб.

по всей совокупности: ОФк.г. = 3490 + 780 + 420 - 70 = 4620 тыс.руб.

Вывод: стоимость ОПФ в целом за год по предприятию увеличилась на 1130 тыс.руб. (с 3490 тыс.руб. до 4620 тыс.руб.). Без изменений осталась стоимость ОПФ в 1 группе, поскольку в течение года не было ни ввода, ни выбытия ОПФ. Положительные изменения в отношении стоимости ОПФ затронули 2 группу, поскольку были введены ОПФ в размере 1740 тыс.руб.; 3 группу, т.к. было введено ОПФ в размере 1170 тыс.руб. Негативные изменения затронули 4 группу, т.к. были выведены ОПФ в размере 520 тыс.руб.

2) Среднегодовая стоимость ОПФ:

![]() = ОФн.г. + ОФвв*

= ОФн.г. + ОФвв*![]() - ОФвыб*

- ОФвыб*![]() , где

, где

![]() - среднегодовая стоимость ОПФ,

- среднегодовая стоимость ОПФ,

ОФн.г. - стоимость ОПФ на начало года,

ОФвв - стоимость введенных ОПФ в течение года,

ОФвыб - стоимость выводимых ОПФ в течение года,

t1, (t2) - число месяцев работы (бездействия) введенных (выбывших) основных фондов до конца текущего года.

по

группе 1: ![]() 1 = 1190

тыс.руб.

1 = 1190

тыс.руб.

по

группе 2: ![]() 2 = 960 + 780*

2 = 960 + 780*![]() = 1610 тыс.руб.

= 1610 тыс.руб.

по

группе 3: ![]() 3 = 750 + 420*

3 = 750 + 420*![]() = 960тыс.руб.

= 960тыс.руб.

по

группе 4: ![]() 4 = 590 - 70*

4 = 590 - 70*![]() = 537,5 тыс.руб.

= 537,5 тыс.руб.

по

всей совокупности: ![]() =3490+780*

=3490+780*![]() +420*

+420*![]() -70*

-70*![]() =4297,5 тыс.руб.

=4297,5 тыс.руб.

Вывод: на основе расчетов можно сказать, что средняя стоимость ОПФ по предприятию в целом составила 4297,5 тыс.руб. В частности средняя стоимость ОПФ по 1 группе составила 1190 тыс.руб., по 2 - 1610 тыс. руб., по 3 – 960 тыс.руб. и по 4 – 537,5 тыс.руб.

3) Стоимость активной части (машины и оборудование, и производственный инструмент, т.е. группы 2, 4) ОПФ:

ОФакт.ч. к.г. = ОФк.г.2 + ОФк.г.4 = 1740 + 520 = 2260 тыс.руб.

![]() акт.ч. =

акт.ч. = ![]() 2

+

2

+ ![]() 4 = 1610 + 537,5

= 2147,5 тыс.руб.

4 = 1610 + 537,5

= 2147,5 тыс.руб.

Вывод:

на конец года активная часть ОПФ составляет 48,9% ![]() от общей стоимости ОПФ;

среднегодовая стоимость активной части составляет 50%

от общей стоимости ОПФ;

среднегодовая стоимость активной части составляет 50% ![]() от общей стоимости ОПФ.

от общей стоимости ОПФ.

· Расчетам коэффициенты ввода и выбытия ОПФ. Для этого воспользуемся данными из таблицы 2.2. (Приложение 2).

КВВ

= ![]() ; КВЫБ =

; КВЫБ = ![]() , где

, где

КВВ - коэффициент ввода ОПФ, КВЫБ - коэффициент выбытия ОПФ,

ОФк.г. - стоимость основных фондов на конец года,

ОФн.г. - стоимость основных фондов на начало года.

КВВ

= ![]() =0,26 (26%); КВЫБ

=

=0,26 (26%); КВЫБ

= ![]() = 0,02 (2%)

= 0,02 (2%)

Вывод: стоимость поступивших в течение года ОПФ составляет 26% от общей стоимости ОПФ на конец года, стоимость выбывших в течение года ОПФ составляет 2% от общей стоимости ОПФ на начало года.

Произведем эти же расчеты для активной части ОПФ:

КВВ

акт.ч. = ![]() =0,35 (35%); КВЫБ

акт.ч. =

=0,35 (35%); КВЫБ

акт.ч. = ![]() =0,05 (5%)

=0,05 (5%)

Вывод: стоимость введенной в течение года активной части ОПФ составляет 35% от общей стоимости активной части ОПФ на конец года, стоимость выбывшей в течение года активной части ОПФ составляет 5% от общей стоимости активной части ОПФ на начало года.

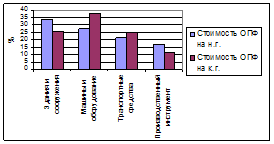

· Структура ОПФ на начало и конец года представлена в таблице 2.4. и для наглядности на рисунке 2.1.

Таблица 2.4. Структура ОПФ предприятия 8

| Группы ОПФ |

ОФн.г., тыс. руб. |

ОФк.г., тыс. руб. |

Структура ОПФ, % | Изменение структуры,% | |

| На начало года | На конец года | ||||

| 1.Здания и сооружения | 1190 | 1190 | 34,1 | 25,8 | -8,3 |

| 2.Машины и оборудование | 960 | 1740 | 27,5 | 37,7 | 10,2 |

| 3.Транспортные средства | 750 | 1170 | 21,5 | 25,3 | 3,8 |

| 4.Производственный инструмент | 590 | 520 | 16,9 | 11,2 | -5,7 |

|

Итого |

3490 |

4620 |

100 |

100 |

0 |

Вывод: сравнивая начало и конец года, можно сказать, что во всех группах произошли некоторые структурные изменения. Так объем стоимости машин и оборудования, и транспортных средств в общей стоимости ОПФ на конец года увеличился по сравнению с началом года на 10,2% и на 3,8% соответственно, в то время как объем стоимости зданий и сооружений, а также производственного инструмента в общей стоимости ОПФ на конец года уменьшился по сравнению с началом года, соответственно на 8,3% для зданий и сооружений, и на 5,7% для производственного инструмента. Эти изменения улучшили состояние предприятия, так как существенно изменился удельный вес группы «машины и оборудование».

Рис.2.1. Структура ОПФ на начало и конец года по предприятию №8

Таким образом, на конец года наибольший удельный вес стала составлять группа «машины и оборудование», поскольку в эту группу в течение года была введена достаточно весомая сумма ОПФ. Наименьший удельный вес на конец года также осталась составлять группа «производственный инструмент».

· Вычислим показатели эффективности ОПФ, используя данные из таблицы 2.1. (Приложение 2).

o Обобщающие:

ü

Фо = ![]() , где

, где

Фо

– фондоотдача, В - выручка, ![]() -

среднегодовая стоимость ОПФ.

-

среднегодовая стоимость ОПФ.

Фо

= ![]() =125 руб./руб.; Фо

акт.ч. =

=125 руб./руб.; Фо

акт.ч. = ![]() =250,5 руб./руб.

=250,5 руб./руб.

ü

Фе = ![]() , где Фе

фондоемкость.

, где Фе

фондоемкость.

Фе

= ![]() =0,008 руб./руб.; Фе

акт.ч. =

=0,008 руб./руб.; Фе

акт.ч. =![]() =0,004 руб./руб.

=0,004 руб./руб.

ü

Фв = ![]() ,

,

где

Фв – фондовооруженность, ![]() -

среднегодовая численность производственного персонала.

-

среднегодовая численность производственного персонала.

Фв

= ![]() =8,8 тыс.руб./чел.; Фв

акт.ч. =

=8,8 тыс.руб./чел.; Фв

акт.ч. =![]() =4,4

тыс.руб./чел.

=4,4

тыс.руб./чел.

Фр

= ![]() =

=![]() ,

,

где Фр - фондорентабельность ОПФ, П - прибыль предприятия, СТП - производственная себестоимость товарной продукции.

Фр

= ![]() =13,73 руб./руб.;

=13,73 руб./руб.;

Фр

акт.ч.= ![]() = 27,47 руб./руб.

= 27,47 руб./руб.

ü ПТ = Фо*Фв,

где ПТ – производительность труда.

ПТ = 125*8,8 = 1100 тыс.руб.; ПТакт.ч. = 250,5*4,4= 1102,2 тыс.руб.

o Частные:

ü

Кинт =

![]() =

= ![]() =0,58, где

=0,58, где

Кинт - коэффициент интенсивного использования оборудования,

В - выручка (реализованная продукция), Мпр - производственная мощность.

ü

Кэкс =

![]() =

= ![]() =0,93, где

=0,93, где

Кэкс - коэффициент экстенсивного использования оборудования,

Тплан, Тфакт - длительность производственного цикла, планового и фактического.

ü Кинтег = Кинт * Кэкс = 0,58*0,93 = 0,54, где

Кинтег - коэффициент интегрального использования оборудования.

2.1.2 Определение наличия и использования производственных оборотных средств

· Вычислим частные нормативы оборотных средств, используя данные таблицы 1.3. (приложение 2).

в производственных запасах:

НП.З= Qсут *( Nтек+Nподг +Nстр), где

НП.З норматив в производственных запасах,

Qсут – среднесуточное потребление материалов,

Nтек – средняя норма текущего запаса,

Nподг – время подготовки продукции к реализации,

Nстр – средняя норма страхового запаса.

НП.З.

= ![]() =48,032 тыс.руб.

=48,032 тыс.руб.

в незавершенном производстве:

![]() = Vсут *

= Vсут *![]() *Кн.з.

,где

*Кн.з.

,где

Vсут – плановый объем выпуска продукции по производственной себестоимости в сутки, млн. руб./дн.,

![]() - длительность производственного цикла по факту

(плану),

- длительность производственного цикла по факту

(плану),

Кн.з. коэффициент нарастания затрат.

Vсут = ![]() =

=![]() =1,33 млн.руб.;

=1,33 млн.руб.;

Кн.з.

= ![]() = 0,46 +

= 0,46 + ![]() = 0,73, где

= 0,73, где

dперв - доля единовременных первоначальных затрат в себестоимости готовой продукции.

![]() =1,33*56*0,73=54,4

млн.руб.;

=1,33*56*0,73=54,4

млн.руб.; ![]() =1,33*60*0,73=58,3 млн.руб.

=1,33*60*0,73=58,3 млн.руб.

в запасах готовой продукции:

НГ.П=

Qсут*Тп ; Qсут = ![]() ,

где

,

где

Qсут – среднесуточный объем выпуска продукции,

Тп время подготовки продукции к реализации,

ТП товарная продукция в оптовых ценах,

Д число дней в исследуемом периоде.

Qсут = ![]() =

1,76 млн.руб./дн.; НГ.П=1,76*2=3,52 млн.руб.

=

1,76 млн.руб./дн.; НГ.П=1,76*2=3,52 млн.руб.

· Рассчитаем общий (совокупный) норматив оборотных средств.

Нобщ = Нп.з + Ннп + Нг.п , где

Нобщ - общая сумма оборотных средств на предприятии, тыс.руб.,

Нп.з - норматив оборотных средств в производственных запасах, тыс. руб.,

Ннп - норматив оборотных средств в незавершенном производстве, тыс.руб.,

Нг.п - норматив оборотных средств в запасах готовой продукции, тыс.руб.

![]() = 48,032 + 54400 + 3520 = 57968,032 тыс.руб. = 57,968

млн.руб.

= 48,032 + 54400 + 3520 = 57968,032 тыс.руб. = 57,968

млн.руб.

![]() = 48,032 + 58300 + 3520 = 61868,032 тыс.руб. = 61,868

млн.руб.

= 48,032 + 58300 + 3520 = 61868,032 тыс.руб. = 61,868

млн.руб.

· Вычислим коэффициенты оборачиваемости (число оборотов) оборотных средств по плану и фактически за год.

Коб

= ![]() , где В – выручка, Sоб.с.- общая сумма оборотных средств.

, где В – выручка, Sоб.с.- общая сумма оборотных средств.

![]() =

= ![]() = 9,28

обор/год;

= 9,28

обор/год; ![]() =

= ![]() = 8,70 обор/год

= 8,70 обор/год

· Рассчитаем периоды оборачиваемости оборотных средств.

Тоб

= ![]() ,

,

где Тоб - период оборачиваемости, Д - длительность рассматриваемого периода, Коб - коэффициент оборачиваемости оборотных средств.

![]() = 38,8 (38 дней);

= 38,8 (38 дней); ![]() =

41,4 (41 день)

=

41,4 (41 день)

· Вычислим коэффициент загрузки оборотных средств.

КЗАГР

= ![]() ,

,

где

![]() ,

, ![]() - коэффициенты

оборачиваемости, фактический и плановый.

- коэффициенты

оборачиваемости, фактический и плановый.

КЗАГР

= ![]() = 1,07

= 1,07

· Определим относительное высвобождение (вовлечение) оборотных средств в результате изменения скорости их оборота.

Э

=![]() ,

,

где Э - относительное высвобождение (вовлечение) оборотных средств, тыс. руб.

Э

= ![]() = - 3,89 млн.руб.

= - 3,89 млн.руб.

Вывод: на предприятии наблюдается относительное высвобождение оборотных средств. В течение года предприятие сэкономило 3,89 млн.руб.

2.1.3 Характеристика использования трудовых ресурсов предприятия

· Расчет численности рабочих.

Чр

= ![]() ,

,

где

Чр - численность рабочих, ![]() -

среднегодовая численность производственного персонала, Р - численность рабочих

, % от общей численности персонала.

-

среднегодовая численность производственного персонала, Р - численность рабочих

, % от общей численности персонала.

Чр

= ![]() = 343 чел.

= 343 чел.

· Рассчитаем производительность труда одного среднесписочного работника по реализованной, товарной и валовой продукции.

![]() ;

; ![]() ;

; ![]() , где

, где

![]() -

производительность труда по реализованной продукции,

-

производительность труда по реализованной продукции,

![]() - производительность

труда по товарной продукции,

- производительность

труда по товарной продукции,

![]() - производительность

труда по валовой продукции (ВП=ТП+НП).

- производительность

труда по валовой продукции (ВП=ТП+НП).

![]() =1,1 млн.руб./чел.;

=1,1 млн.руб./чел.;

![]() =1,3 млн.руб./чел.;

=1,3 млн.руб./чел.;

![]() =1,77 млн.руб./чел.

=1,77 млн.руб./чел.

· Определим среднюю выработку одного рабочего.

![]() , где

, где

![]() - средняя выработка одного рабочего по реализованной

(товарной, валовой) продукции, млн.руб./чел.

- средняя выработка одного рабочего по реализованной

(товарной, валовой) продукции, млн.руб./чел.

![]() =1,57 млн.руб./чел.;

=1,57 млн.руб./чел.; ![]() =1,85

млн.руб./чел.;

=1,85

млн.руб./чел.;

![]() =2,52 млн.руб./чел.

=2,52 млн.руб./чел.

2.1.4 Определение показателей прибыли и рентабельности

· Расчет прибыли от продаж, до налогообложения и чистой прибыли.

Прибыль до налогообложения составляет 1/6 часть выручки; налоги и обязательные платежи: налог на прибыль – 24%, оплата процентов по кредитам – 18%, арендная плата за помещения – 16% от прибыли до налогообложения.

ü П = В – СТП, где

П - прибыль от продаж, млн.руб., В - выручка, млн.руб.,

Стп - производственная себестоимость товарной продукции, млн.руб.

П = 538 - 479= 59 млн.руб.

ü

ПД.Н.=

![]() =

= ![]() = 89,7 млн.р., где ПД.Н.

прибыль до налогообложения.

= 89,7 млн.р., где ПД.Н.

прибыль до налогообложения.

ü ЧП = ПД.Н. - (ПД.Н.*0,24) - (ПД.Н.*0,18) - (ПД.Н.*0,20), где

ЧП - чистая прибыль, млн.руб.,

ПД.Н. - прибыль до налогообложения, млн.руб.,

(ПД.Н.*0,24) - налог на прибыль, млн.руб.,

(ПД.Н.*0,18) - платежи за пользование кредитом, млн.руб.,

(ПД.Н.*0,16) - арендная плата, млн.руб.

ЧП = 89,7 – (89,7*0,24) – (89,7*0,18) – (89,7*0,16) = 37,67 млн.руб.

· Расчет рентабельности товарной и реализованной продукции.

![]() =

=![]() =12,3%,

где

=12,3%,

где

![]() - рентабельность реализованной продукции,

- рентабельность реализованной продукции,

П прибыль от продаж, млн.руб.,

СТП - производственная себестоимость товарной продукции, млн.руб.

![]() =32,6%, где

=32,6%, где

![]() - рентабельность товарной продукции,

- рентабельность товарной продукции,

СТП - производственная себестоимость товарной продукции, млн.руб.,

![]() - предполагаемая прибыль при реализации всей товарной

продукции, млн.руб.

- предполагаемая прибыль при реализации всей товарной

продукции, млн.руб.

· Вычисление рентабельности имущества.

![]() , где

, где

Ри - рентабельность имущества, ЧП - чистая прибыль, млн.руб.

![]() - среднегодовая стоимость ОПФ, млн.руб.

- среднегодовая стоимость ОПФ, млн.руб.

Об.ср. - сумма материальных оборотных средств (нормируемых), млн.руб.

Об.ср.

= ![]() = 57,968*0,75 = 43,48

млн.руб.

= 57,968*0,75 = 43,48

млн.руб.

![]() = 78,84%

= 78,84%

2.1.5 Сравнительный анализ показателей эффективности использования производственных ресурсов на предприятиях № 6 и № 8

На основании проведенных выше расчетов можно сравнить производственные ресурсы и эффективность их использования на двух предприятиях, а именно на предприятии № 6 и №8. Проанализируем общую ситуацию, сложившуюся на этих предприятиях.

Таблица 2.5. Данные о наличии и движении ОПФ на предприятиях №6 и №8

| Показатели | Предприятие №6 | Предприятие №8 |

|

ОФн.г.,тыс.руб. |

4010 | 3490 |

|

ОФк.г.,тыс.руб. |

4530 | 4620 |

|

|

4410 | 4297,5 |

|

КВВ,% |

15 | 26 |

|

КВЫБ,% |

3,9 | 2 |

Вывод: во-первых, изначально в предприятие № 6 было сделано больше капитальных вложений, чем в предприятие №8, поэтому среднегодовая стоимость ОПФ у предприятия №6 больше, а вот стоимость ОПФ на конец года выше у предприятия №8, поскольку в течение года были произведены достаточно большие вливания средств в ОПФ предприятия №8 (табл. 2.5.). Так превышение коэффициента ввода над коэффициентом выбытия на 24% на предприятии №8 свидетельствует о том, что процесс обновления ОПФ на данном предприятии проходит интенсивнее, чем на предприятии №6, поскольку для предприятия №6 превышение коэффициента ввода над коэффициентом выбытия составляет всего лишь 11,1%. Низкое по сравнению с предприятием №8 (26%) значение коэффициента ввода (15%) на предприятии №6 обуславливается тем, что общая стоимость всех групп ОПФ данного предприятия превосходит стоимость ОПФ предприятия №8, а значит и для ввода необходимо значительно большие затраты, чем на предприятии №6. В то же время низкий показатель коэффициента ввода для предприятия №6 говорит о том, что осуществляемые вложения в обновление ОПФ недостаточны и ОПФ предприятия быстро начнут устаревать и изнашиваться при данном уровне обновления. Сохранение текущего значения коэффициента ввода в будущем может отразиться на качестве и цене выпускаемой продукции.

Таблица 2.6. Структура ОПФ предприятий №6 и № 8

| Группы ОПФ |

ОФн.г., тыс. руб. |

ОФк.г., тыс. руб. |

Структура ОПФ, % | |||||

| на начало года | на конец года | |||||||

| пред-е №6 | пред-е №8 | пред-е №6 | пред-е №8 | пред-е №6 | пред-е №8 | пред-е №6 | пред-е №8 | |

| 1.Здания и сооружения | 890 | 1190 | 890 | 1190 | 22,2 | 34,1 | 19,6 | 25,8 |

| 2.Машины и оборудование | 1640 | 960 | 2150 | 1740 | 40,9 | 27,5 | 47,5 | 37,7 |

| 3.Транспортные средства | 960 | 750 | 1130 | 1170 | 23,9 | 21,5 | 24,9 | 25,3 |

| 4.Производственный инструмент | 520 | 590 | 360 | 520 | 13 | 16,9 | 8 | 11,2 |

|

Итого |

4010 |

3490 |

4530 |

4620 |

100 |

100 |

100 |

100 |

Вывод: из структуры ОПФ (табл. 2.6.) видно, что наибольший удельный вес на предприятии 6 занимают машины и оборудование соответственно на начало и конец года – 40,9% и 47,5%, а наименьший удельный вес имеет производственный инструмент – 13% и 8%. На предприятии №8 наибольший удельный вес на начало года имеет группа ОПФ «здания и сооружения» - 34,1%, а на конец года группа «машины и оборудование» – 37,7%. Наименьший удельный вес имеет производственный инструмент – 16,9% и 11,2%. Таким образом, если на предприятии №6 стоимость машин и оборудования на конец года составляет почти что половину от стоимости всех ОПФ, то на предприятии №8 она составляет 37,7%, что тоже достаточно благоприятно. Однако если сравнить выручку обоих предприятий видно, что у предприятия №8 она больше, чем у предприятия 6, поэтому дела предприятия № 8 обстоят несколько лучше. Принимая во внимание сложившуюся ситуацию на предприятии №6, можно предположить, что либо группа ОПФ «машины и оборудование» используется неэффективно и приносит малую выручку по сравнению с их первоначальной стоимостью, либо, наоборот, группа ОПФ «машины и оборудование» используется эффективно, что позволяет относить на себестоимость продукции малую часть их стоимости, а выручка обусловлена малой производственной мощностью предприятия. Следует отметить, что стоимость активной части ОПФ на предприятии №6 больше, чем на №8 и составляет 55,5% против 48,9% предприятия №8. Такое соотношение говорит о рациональном использовании ОПФ на обоих предприятиях. Обобщая все вышеперечисленные показатели, можно сделать вывод, что на обоих предприятиях наметилась общая тенденция роста стоимости ОПФ, и оба предприятия стремятся получить прибыль путем расширенного воспроизводства ОПФ.

Таблица 2.7. Показатели эффективности использования ОПФ на предприятиях № 6 и 8

| Обобщающие показатели | предприятие | Частные показатели | предприятие | ||

| №6 | №8 | №6 | №8 | ||

| Фондоотдача, руб./руб. | 95,9 | 125 | Коэффициент интенсивного использования оборудования | 0,62 | 0,58 |

| Фондоемкость, руб./руб. | 0,01 | 0,008 | Коэффициент экстенсивного использования оборудования | 1,06 | 0,93 |

| Фондовооруженность, тыс.руб./чел. | 9,8 | 8,8 | |||

| Фондорентабельность, руб./руб. | 10,88 | 13,73 | Коэффициент интегрального использования оборудования | 0,66 | 0,54 |

| Производительность труда, тыс. руб. | 939,85 | 1100 | |||

Вывод: на предприятии №6 с каждого рубля вложенного в ОПФ получаем 95,9 рублей реализованной продукции, на предприятии №8 данный показатель выше и составляет 125 рублей (табл.2.7.). Видно, что на обоих предприятиях данный показатель очень высок и, следовательно, прибыль предприятия со всех ОПФ довольно значительна, поскольку 1 рубль всех ОПФ приносит на предприятие №6 95,9 руб., а на предприятие №8 125 рублей. Соответственно стоимость основных фондов, приходящихся на один рубль реализованной продукции выше на предприятии №6, чем на предприятии №8, соответственно 1 копейка и 0,8 копейки. Фондовооруженность по отношению ко всем ОПФ и к их активной части выше у предприятия №6. Это говорит о том, что промышленно-производственный персонал предприятия №6 обеспечен средствами труда лучше, чем на предприятии 8. На предприятии №6 на одного среднесписочного работника по отношению ко всем ОПФ приходится 9,8 тыс. руб., а на предприятии №8 этот показатель составляет 8,8 тыс.руб. Величина прибыли, приходящаяся на 1 рубль ОПФ, больше у предприятия №8 и оставляет 13,7 руб. против 10,9 руб. предприятия №6.

Оборудование предприятия №6 используется более эффективно как по времени, так и по мощности, это отражается в коэффициенте интегрального использования оборудования, для предприятия №6 этот коэффициент составил 0,66, для предприятия №8 - 0,54. Более высокие основные показатели предприятия №8 в значительной степени обуславливаются более высокой производительностью труда, а частные показатели использования ОПФ, уступающие предприятию №6, говорят о недоиспользовании возможностей оборудования предприятием №8. Для повышения показателей эффективности использования ОПФ предприятиям необходимо наращивать производственные мощности. Можно сделать вывод, что предприятие №8 несколько лучше использует основные производственные фонды, по сравнению с предприятием 6.

Таблица 2.8. Показатели наличия и использования производственных оборотных средств

| предприятие | Нормативы |

Коб, обор/год |

Тоб, дн. |

Коэффициент загрузки оборотных средств | Относительное высвобождение (вовлечение) оборотных средств, млн. руб. | |||||||

|

|

|

млн. руб. |

|

план | факт | план | факт | |||||

| план | факт | план | факт | |||||||||

| №6 | 59 | 35,3 | 37,7 | 4,08 | 39,47 | 41,83 | 10,7 | 10,1 | 33 | 35 | 0,94 | + 2,35 |

| №8 | 48 | 58,3 | 54,4 | 3,52 | 61,87 | 57,97 | 8,7 | 9,3 | 41 | 38 | 1,07 | - 3,89 |

Вывод: предприятиям №6 и №8 для образования и нормального функционирования необходимо и достаточно 59 и 48 тыс.руб. соответственно (табл. 2.8.). Анализ показал, что сумма незавершенного производства на предприятии №6 оказалась по факту больше, чем по плану на 2,4 млн.руб. Это связано с фактическим увеличением длительности производственного цикла на 3 дня по сравнению с запланированной длительностью. Для сокращения данного показателя возможно внедрение на предприятии автоматизированных производств. На предприятии №8 наблюдается противоположная ситуация: сумма незавершенного производства по факту меньше, чем по плану на 3,9 млн. руб. Это говорит о нерациональном расходовании оборотных средств на предприятии 6 и об эффективном их использовании на предприятии №8. Результат сравнения обоих предприятий показывает, что незавершённое производство на предприятии №8 больше, чем на предприятии №6 на 44,3%. Это связано с более короткой длительностью производственно цикла, равной 48 дням на предприятии №6, по сравнению с предприятием №8, на котором данный показатель длиннее на 8 дней и равен 56 дням. Обращая внимание на период оборачиваемости оборотных средств на обоих предприятиях, видно, что оборотные средства предприятия №6 в среднем оборачивались на 2 дня дольше, чем это было запланировано, а на предприятии №8 на 3 дня быстрее. Сокращение периода оборачиваемости на предприятии №8 приведёт к росту его прибыли. Однако рост периода оборачиваемости на предприятиях возможен за счёт снижения общего числа оборотных средств, что приведёт к росту коэффициента оборачиваемости и соответственно сокращению периода оборота. В результате эффективного использования оборотных средств на предприятии №8 произошло относительное высвобождение оборотных средств, на предприятии №6 противоположная ситуация. Финансовый результат от ускорения оборачиваемости на предприятии №8 составил 3,89 млн.руб., а на предприятие №6 в течение пришлось привлекать дополнительных 2,35 млн.руб. Следовательно, проанализировав значения рассчитанных показателей, делаем вывод о том, что предприятие №8 более рационально расходует имеющиеся у него оборотные средства, по сравнению с предприятием №6. Работа предприятия №8 эффективнее.

Таблица 2.9. Показатели использования трудовых ресурсов на предприятиях №6 и №8

| предприятие | Численность рабочих, чел. |

Производительность труда одного среднесписочного работника, млн.руб./чел. |

Средняя выработка одного рабочего, млн.руб./чел. |

||||

| РП | ТП | ВП | РП | ТП | ВП | ||

| №6 | 310 | 0,94 | 1,08 | 1,29 | 1,36 | 1,58 | 1,87 |

| №8 | 343 | 1,10 | 1,30 | 1,77 | 1,57 | 1,85 | 2,52 |

Вывод: анализ использования трудовых ресурсов на предприятиях (табл.2.9.) показал, что производительность труда одного среднесписочного работника на предприятии №8 превышает данный показатель по предприятию №6 в 1,2 раза по реализованной и товарной и продукции и в 1,4 раза по валовой. Более высокая производительность труда на предприятии №8 обусловлена, во-первых, большей численностью работников данного предприятия, которая превышает численность работников на предприятии №6 на 40 человек; во-вторых, значения по реализованной, товарной и валовой продукции на предприятии №8 в среднем на 35% больше аналогичных показателей по предприятию 6. Сравнив предприятия по показателю средней выработки одного рабочего по разным видам продукции, отметим, что один рабочий на предприятии №8 за год изготавливает продукции в среднем на 24% больше, чем его коллега на предприятии 6. Анализ численности рабочих показал, что на предприятии №8 работает на 33 рабочих больше, чем на предприятии №6, что составляет 10,6% его рабочих. Анализируя данное значение и значение выработки на одного рабочего на предприятии №6, видим, что производственный процесс на данном предприятии построен достаточно неэффективно и, очевидно, что набор дополнительных 40 рабочих не даст той же выработки и производительности труда, которая достигнута на предприятии №8. Как один из возможных выходов из сложившейся ситуации для предприятия №6 возможен набор квалифицированных специалистов, которые построят производственный процесс на предприятии таким образом, чтобы он давал более высокие показатели производства продукции. Также следует повышать квалификацию рабочих для увеличения их выработки.

Таблица 2.10. Показатели прибыли и рентабельности по предприятиям №6 и №8

| предприятие |

Прибыль, млн.руб. |

Рентабельность продукции, % |

Рентабельность имущества, % | |||

| П |

ПД.Н. |

ЧП | РП | ТП | ||

| №6 | 48 | 70,5 | 28,9 | 12,8 | 30,6 | 80,8 |

| №8 | 59 | 89,7 | 37,7 | 12,3 | 32,6 | 78,8 |

Вывод: из результатов расчетов (табл.2.10.) видно, что значение показателя чистой прибыли на предприятии №8 превосходит значение данного показателя на предприятии №6 на 30,5%. Как видно у предприятия №8 остается больше средств, которые можно направить на реализацию текущих проектов, расширение производства, освоение новых видов продукции, увеличение площадей, можно использовать в качестве инвестиций. Рост чистой прибыли на предприятии №6 возможен за счёт роста выручки, то есть за счёт расширения производства и более эффективного использования своих мощностей. По показателю рентабельности реализованной продукции на предприятии №8 на один рубль товарной продукции приходится в среднем 12 копеек прибыли, на предприятии №6 практически идентичная ситуация, данный показатель здесь равен 13 копейкам. Сравнив показатели рентабельности имущества, приходим к выводу о том, что на каждый рубль стоимости имущества предприятия №6 приходится в среднем 81 копейка чистой прибыли; на предприятии 8 значение этого показателя составляет 78,8 копейки, что аналогично предприятию №6. Можно сделать вывод, что имущество на обоих предприятиях эффективно переносит часть своей стоимости на готовую продукцию и приносит большую прибыль, чем производство и реализация товарной продукции. Таким образом, целесообразно было бы модернизировать технологию производства продукции на обоих предприятиях, чтобы в будущем снизить затраты на производство и реализацию, тем самым увеличив чистую прибыль и рентабельность товарной продукции.

2.2 Расходы и цены в промышленности

Прямые переменные расходы по изделию включают в себя расходы на сырье и материалы (за вычетом возвратных отходов), транспортно-заготовительные расходы, расходы на покупные полуфабрикаты и комплектующие изделия, расходы на электроэнергию на технологические нужды, расходы на основную и дополнительную заработную плату производственным рабочим, расходы на отчисления на социальные нужды.

Статьи прямых переменных затрат на единицу продукции:

· Затраты на сырье и материалы (табл.3.3.):

Таблица 3.3. Затраты по статье «сырье, материалы», «возвратные отходы»

| Виды затрат | М-1 | М-2 |

| Стоимость всего материала, руб. | 3,1*85=263,5 | 1,4*95=133 |

| Транспортно-заготовительные расходы (ТЗР), руб. | 263,5*0,05=13,18 | 133*0,05=6,65 |

| Отходы, кг | 3,1-2,9=0,2 | 1,4-1,2=0,2 |

| Реализуемые отходы, кг | 0,2*0,7=0,14 | 0,2*0,7=0,14 |

|

Стоимость возвратных отходов(-), руб. |

0,14*15= -2,10 |

0,14*20= -2,80 |

| Итого расходы по материалу, руб. | 276,68 | 139,65 |

|

Итого расходы по статье "сырье, материалы" в т.ч. ТЗР, руб. |

416,33 |

|

Расчеты произведены на основе исходных данных, представленных в таблице 3.1. (Приложение 3).

· Затраты на покупные полуфабрикаты и комплектующие изделия (Зпф):

Зпф = 416,33*0,28 = 116,57 руб.

· Затраты по статье «энергия на технологические нужды» (Зэнерг):

Зэнерг = 30*3,2 = 96 руб.

· Затраты на оплату труда производственных рабочих (табл.3.4.)

Таблица 3.4.

| Виды затрат | на единицу продукции |

| Основная заработная плата производственных рабочих, руб. |

72*3,1=223,20 |

|

Дополнительная заработная плата производственных рабочих, руб. |

223,2*0,19=42,41 |

| Отчисления на социальные нужды от зарплаты производственных рабочих (ЕСН), руб. |

265,6*0,26=69,06 |

· Итого прямых переменных затрат:

416,33-(2,10+2,80)+116,57+96+223,20+42,41+69,06 = 958,67 руб.

В стоимость косвенных (условно-постоянных) расходов входит расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы.

Статья «Расходы на содержание и эксплуатацию оборудования» по условию задания включает в себя среднемесячную сумму амортизационных отчислений по цеху. Исходные данные для расчета амортизационных отчислений приведены в таблице 3.2 (Приложение 3).

· Опираясь на условие, проведем расчет амортизационных отчислений по линейному методу (табл.3.5.).

Амес

=![]() ,

,

где

![]() - среднегодовая стоимость основных

средств, относящихся к данной группе, тыс.руб., N – средняя норма амортизации.

- среднегодовая стоимость основных

средств, относящихся к данной группе, тыс.руб., N – средняя норма амортизации.

![]() = ОФн.г. + ОФвв*

= ОФн.г. + ОФвв*![]() - ОФвыб*

- ОФвыб*![]() ,

,

где

![]() - среднегодовая стоимость

ОПФ, ОФн.г. - стоимость ОПФ на начало года, ОФвв -

стоимость введенных ОПФ в течение года, ОФвыб - стоимость выводимых

ОПФ в течение года, t1, (t2) - число месяцев работы (бездействия) введенных (выбывших)

основных фондов до конца текущего года.

- среднегодовая стоимость

ОПФ, ОФн.г. - стоимость ОПФ на начало года, ОФвв -

стоимость введенных ОПФ в течение года, ОФвыб - стоимость выводимых

ОПФ в течение года, t1, (t2) - число месяцев работы (бездействия) введенных (выбывших)

основных фондов до конца текущего года.

Таблица 3.5. Амортизационные отчисления по группам основных фондов

| Группы основных фондов |

|

|

|

| 1.Здания и сооружения | 3800+1300*3/12=4125 |

|

96,7 |

| 2. Машины и оборудование | 3200+350*9/12+760*6/12+710*3/12-55*9/12-15*3/12=3975 |

|

|

| 3. Транспортные средства | 1050+270*9/12+330*6/12-35*9/12-23*3/12=1385,5 |

|

|

| 4. Инструмент и инвентарь | 730+185*9/12+140*6/12+80*3/12-24*9/12-12*3/12=937,8 |

|

Таким

образом, общая сумма расходов на содержание и эксплуатацию оборудования на

предприятии составляет 96,7 тыс.руб. в месяц. На два изделия Е и З ![]() распределяется пропорционально

удельному весу ОЗП.

распределяется пропорционально

удельному весу ОЗП.

По условию: Е =З = 270 шт.; ОЗПЕ = 216 руб., ОЗПЗ = 223,2 руб.

Тогда

![]() = 96,7*0,50 = 48,35

тыс.руб.;

= 96,7*0,50 = 48,35

тыс.руб.;

на

единицу изделия З месячная амортизация: ![]() =179,1

руб.

=179,1

руб.

· Рассчитаем прочие общепроизводственные (цеховые) расходы и общехозяйственные (общезаводские) расходы.

По условию они распределяются между видами изделий пропорционально удельному весу основной заработной платы производственных рабочих.

Сумма общепроизводственных расходов за месяц – 470 тыс.руб.

Сумма общехозяйственных расходов за месяц – 590 тыс.руб.

Фонд основной заработной платы: 270*216+270*223,2 = 118584 руб.

Тогда общепроизводственные (цеховые) расходы:

на

весь объем выпуска изделий З: ![]() =

238852,5 руб.

=

238852,5 руб.

на

единицу изделия З: ![]() = 884,6 руб.

= 884,6 руб.

В свою очередь общехозяйственные (общезаводские) расходы:

на

весь объем выпуска изделий З: ![]() = 299836,1

руб.

= 299836,1

руб.

на

единицу изделия З: ![]() = 1110,5 руб.

= 1110,5 руб.

Итого косвенных расходов (без коммерческих):

на весь объем выпуска изделий З: 48350+238852,5+299836,1=587038,6 руб.

на единицу продукции З: 179,1+884,6+1110,5=2174,2 руб.

В полную себестоимость продукции входят прямые переменные и косвенные расходы, а так же коммерческие расходы, которые по условию составляют 4% от величины производственной себестоимости изделия.

Производственная с/с: 958,67+2174,2=3132,87 руб.

Коммерческие расходы: 3132,87*0,04=125,3 руб.

Полная с/с: 3132,87+125,3=3258,2 руб.

2.2.2 Калькуляция расходов и определение цены по изделию З

Калькуляция себестоимости в соответствии с типовым составом статей представлена в таблице 3.6.

Таблица 3.6. Калькуляция себестоимости и отпускная цена промышленного изделия З на апрель

| № п/п | Статьи калькуляции | Расчетная величина, руб. | Структура расходов, % | |

| на 1 изделие | на весь объем выпуска | |||

| 1 | Сырье, материалы в т.ч. ТЗР | 416,33 | 112409,1 | 12,78 |

| 2 | Возвратные отходы (вычитаются) | -4,9 | -1323 | -0,15 |

| 3 | Покупные полуфабрикаты и комплектующие изделия | 116,57 | 31473,9 | 3,58 |

| 4 | Энергия на технологические нужды | 96 | 25920 | 2,95 |

| 5 | Основная заработная плата производственных рабочих | 223,2 | 60264 | 6,85 |

| 6 | Дополнительная заработная плата производственных рабочих | 42,41 | 11450,7 | 1,30 |

| 7 | Отчисления на социальные нужды от зарплаты произдводств. рабочих | 69,06 | 18646,2 | 2,12 |

|

ИТОГО прямые переменные расходы |

958,67 |

258840,9 |

29,43 |

|

| 8 | Расходы на содержание и эксплуатацию оборудования | 179,1 | 48350 | 5,50 |

| 9 | Общепроизводственные расходы | 884,6 | 238852,5 | 27,15 |

| 10 | Общехозяйственные расходы | 1110,5 | 299836,1 | 34,08 |

|

ИТОГО производственная себестоимость |

3132,9 |

845879,5 |

96,16 |

|

| 11 | Коммерческие расходы | 125,3 | 33831 | 3,84 |

|

ИТОГО полная себестоимость |

3258,2 |

879710,5 |

100 |

|

| Расчетная прибыль | 488,7 | 131949 | ||

| Отпускная цена | 3746,9 | 1011663 | ||

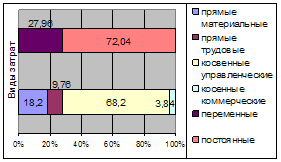

По условию структуру себестоимости изделия нужно представить в двух разрезах (табл.3.7., рис.3.1.):

- прямых (материальных, трудовых) и косвенных (управленческих, коммерческих) расходов;

- переменных и постоянных расходов.

Таблица 3.7. Структура себестоимости продукции З на апрель

| Признак классификации | Классификационные группы | Уточненная классификация | Удельный вес, % |

| по способу отнесения затрат на себестоимость продукции | Прямые | прямые материальные |

19,16 |

| прямые трудовые |

10,27 |

||

| Косвенные | косвенные управленческие |

66,73 |

|

| косвенные коммерческие |

3,84 |

||

| по степени связи с объемом производства | Переменные | - |

29,43 |

| Постоянные | - |

70,57 |

Рис. 3.1. Структура себестоимости изделия З на апрель

Далее определим прибыль и отпускную цену изделия. По условию прибыль, включаемая в цену изделия, составляет 15% от его полной себестоимости. Отпускная цена (р) это полная себестоимость плюс наценка в виде расчетной прибыли.

Расчетная прибыль: 3258,2*0,15=488,7 руб.

Отпускная цена: 3258,2+488,7=3746,9 руб.

2.2.3 Исследование зависимости между расходами, объемами выпуска и прибылью по изделию З

Опираясь на условие задания, необходимо построить график безубыточности, определить критический объем выпуска, запас финансовой прочности и прогнозную прибыль от продаж.

Для определения объема выпуска продукции, при котором производство будет рентабельным, необходимо определить безубыточный объем продукции и зону безопасности, где гарантирована необходимая оценка прибыли.

Чтобы покрыть переменные и постоянные затраты за некоторый период необходимо найти критический объем производства. Для определения критического объема производства используют формулу:

![]() =222,68 шт.

=222,68 шт.

Зона безопасности показывает на сколько фактический объем производства выше критического, при котором прибыль равна нулю.

Зона

безопасности = ![]() =17,53%

=17,53%

Запас финансовой прочности:

ЗФП

= ![]() =270-222,68= 47,32 шт.,

=270-222,68= 47,32 шт.,

где

![]() - фактический объем

выпуска продукции,

- фактический объем

выпуска продукции, ![]() - критический

объем выпуска продукции.

- критический

объем выпуска продукции.

ЗПФ = 47,32*3746,9 = 177303,3 руб.

Рассчитаем прогнозную прибыль от продаж (П):

П =![]() =270*(3746,9-958,67)-620869,6

= 131952,5 руб.

=270*(3746,9-958,67)-620869,6

= 131952,5 руб.

Рассчитаем калькуляцию себестоимости продукции для новой хозяйственной ситуации (на следующий месяц).

Вследствие того, что производственная программа на следующий месяц (май) предусматривает изменение выпуска и реализации изделий с сокращением на 7,03%, то объем выпуска составит 251 шт. Поэтому калькуляция на май претерпит некоторые изменения (табл.3.8.).

Так переменные расходы на единицу изделия останутся на прежнем уровне, а на весь объем выпуска уменьшатся на 7,03% для каждой статьи калькуляции. Постоянные расходы (за исключением коммерческих расходов) на весь объем выпуска останутся неизменными, а на единицу продукции увеличатся. Поэтому необходимо произвести соответствующие расчеты.

Общая

сумма расходов на содержание и эксплуатацию оборудования на предприятии также

будет составлять 96,7 тыс.руб. в месяц. На два изделия Е и З ![]() распределяется пропорционально

ОЗП. Поскольку объем выпуска сократился на 7,03% по обоим изделиям, то

предприятием предусматривается выпуск 251 шт. изделий Е и 251 шт. изделий З.

распределяется пропорционально

ОЗП. Поскольку объем выпуска сократился на 7,03% по обоим изделиям, то

предприятием предусматривается выпуск 251 шт. изделий Е и 251 шт. изделий З.

По условию: Е =З = 270 шт.; ОЗПЕ = 216 руб., ОЗПЗ = 223,2 руб.

Тогда

![]() = 96,7*0,50 = 48,35

тыс.руб.;

= 96,7*0,50 = 48,35

тыс.руб.;

на

единицу изделия З месячная амортизация: ![]() =192,6

руб.

=192,6

руб.

Рассчитаем прочие общепроизводственные (цеховые) расходы и общехозяйственные (общезаводские) расходы.

По условию они распределяются между видами изделий пропорционально удельному весу основной заработной платы производственных рабочих.

Сумма общепроизводственных расходов за месяц – 470 тыс.руб.

Сумма общехозяйственных расходов за месяц – 590 тыс.руб.

Фонд основной заработной платы: 251*216+251*223,2 = 110239,2 руб.

Тогда общепроизводственные (цеховые) расходы:

на

весь объем выпуска изделий З: ![]() =

238852,5 руб.

=

238852,5 руб.

на

единицу изделия З: ![]() = 951,6 руб.

= 951,6 руб.

В свою очередь общехозяйственные (общезаводские) расходы:

на

весь объем выпуска изделий З: ![]() =

299836,1 руб.

=

299836,1 руб.

на

единицу изделия З: ![]() = 1194,6 руб.

= 1194,6 руб.

Итого косвенных расходов (без коммерческих):

на весь объем выпуска изделий З: 48350+238852,5+299836,1=587038,6 руб.

на единицу продукции З: 192,6+951,6+1194,6 = 2338,8 руб.

Производственная с/с: 958,67+2338,8 = 3297,47 руб.

Коммерческие расходы: 3297,47*0,04=131,9 руб.

Полная с/с: 3297,47+131,9=3429,37 руб.

По условию цену изделия в мае оставили на уровне цены предыдущего месяца. Поэтому расчетная прибыль: 3746,9-3429,4 = 317,5 руб.

Таблица 3.8. Калькуляция себестоимости и отпускная цена промышленного изделия З на май

| № п/п | Статьи калькуляции | Расчетная величина, руб. | Структура расходов, % | |

| на 1 изделие | на весь объем выпуска | |||

| 1 | Сырье, материалы в т.ч. ТЗР | 416,33 | 104498,8 | 12,14 |

| 2 | Возвратные отходы (вычитаются) | -4,9 | -1229,9 | -0,14 |

| 3 | Покупные полуфабрикаты и комплектующие изделия | 116,57 | 29259,1 | 3,40 |

| 4 | Энергия на технологические нужды | 96 | 24096 | 2,80 |

| 5 | Основная заработная плата производственных рабочих | 223,2 | 56023,2 | 6,51 |

| 6 | Дополнительная заработная плата производственных рабочих | 42,41 | 10644,9 | 1,24 |

| 7 | Отчисления на социальные нужды от зарплаты произдводств. рабочих | 69,06 | 17334,1 | 2,01 |

|

ИТОГО прямые переменные расходы |

958,67 |

240626,2 |

27,96 |

|

| 8 | Расходы на содержание и эксплуатацию оборудования | 192,6 | 48350 | 5,62 |

| 9 | Общепроизводственные расходы | 951,6 | 238852,5 | 27,75 |

| 10 | Общехозяйственные расходы | 1194,6 | 299836,1 | 34,83 |

|

ИТОГО производственная себестоимость |

3297,5 |

827664,8 |

96,16 |

|

| 11 | Коммерческие расходы | 131,9 | 33106,9 | 3,84 |

|

ИТОГО полная себестоимость |

3429,4 |

860771,7 |

100 |

|

| Расчетная прибыль | 317,5 | 79692,5 | ||

| Отпускная цена | 3746,9 | 940464,2 | ||

По условию структуру себестоимости изделия нужно представить в двух разрезах (табл.3.9., рис.3.3.):

- прямых (материальных, трудовых) и косвенных (управленческих, коммерческих) расходов;

- переменных и постоянных расходов.

Таблица 3.9. Структура себестоимости продукции З на май

| Признак классификации | Классификационные группы | Уточненная классификация | Удельный вес, % |

| по способу отнесения затрат на себестоимость продукции | Прямые | прямые материальные |

18,20 |

| прямые трудовые |

9,76 |

||

| Косвенные | косвенные управленческие |

68,20 |

|

| косвенные коммерческие |

3,84 |

||

| по степени связи с объемом производства | Переменные | - |

27,96 |

| Постоянные | - |

72,04 |

Рис.3.3. Структура себестоимости изделия З на май

График

показывает, что при цене товара 3746,9 руб. (из расчета, что будет продано 251

шт. на сумму 940464,2 руб.) предприятие достигнет безубыточности при продаже

223 шт., а желаемая прибыль в 79692,5 руб. будет получена при продаже 251 шт.

Точке безубыточности на оси ОХ соответствует критический объем производства (![]() ).

).

Чтобы покрыть переменные и постоянные затраты за некоторый период необходимо найти критический объем производства. Для определения критического объема производства используют формулу:

![]() =222,43 шт.

=222,43 шт.

Зона безопасности показывает на сколько фактический объем производства выше критического, при котором прибыль равна нулю.

Зона

безопасности = ![]() =11,38%

=11,38%

Запас финансовой прочности:

ЗФП

= ![]() =251-222,43= 28,57 шт.,

=251-222,43= 28,57 шт.,

где

![]() - фактический объем

выпуска продукции,

- фактический объем

выпуска продукции, ![]() - критический

объем выпуска продукции.

- критический

объем выпуска продукции.

ЗПФ = 28,57*3746,9 = 107048,9 руб.

Рассчитаем прогнозную прибыль от продаж (П):

П

=![]() =251*(3746,9-958,67)-620145,5

= 79692,7 руб.

=251*(3746,9-958,67)-620145,5

= 79692,7 руб.

Вывод: совокупная прибыль в мае упала на 39,6% по сравнению с апрелем, это обусловлено сокращением объема выпуска на 7,03% (до 251шт.), при этом себестоимость единицы продукции стала обходиться на 5,25% дороже. Валовые поступления в целом уменьшились на 7,03% (с 1011663 руб. до 940464,2 руб.)

Рассчитаем удорожание условно-постоянных расходов, которое получит предприятие в результате сокращения объемов выпуска и продаж на 7,03%.

Обращая внимание на то, что условно-постоянные расходы для всего объема выпуска останутся неизменными (за исключением коммерческих), необходимо произвести анализ изменения этих расходов только на единицу продукции.

Прирост расходов на содержание и эксплуатацию оборудования:

179,1-192,6= -13,5 руб. (выросли на 7,54%)

Прирост общепроизводственных расходов:

884,6-951,6= -67 руб. (выросли на 7,57%)

Прирост общехозяйственных расходов:

1110,5-1194,6= -84,1 руб. (выросли на 7,57%)

Прирост коммерческих расходов:

125,3-131,9= -6,6 руб. (выросли на 5,27%)

На единицу изделия З:

ΔЗпост=2299,5-2470,7= -171,2 руб. (увеличились на 7,5%)

Вывод: в целом условно-постоянные расходы на единицу продукции в мае увеличились на 7,5%, другими словами это говорит об удорожании каждого изделия З на 171,2 руб. Однако условно-переменные затраты для всего объема выпуска остались на прежнем уровне, а совокупные коммерческие расходы даже сократились на 724,1 руб. (на 2,14%). Это обусловлено сокращением общей себестоимости изделий на 2,15%, вследствие уменьшения объема выпуска на 7,03% (до 251 штук).

По

условию задания необходимо проанализировать изменение рентабельности изделий,

используя индексный способ анализа. Для нахождения рентабельности продукции (![]() ) необходимо

воспользоваться формулой:

) необходимо

воспользоваться формулой:

![]() ,

,

где

![]() - прибыль на единицу

продукции, руб.,

- прибыль на единицу

продукции, руб.,

![]() - полная себестоимость единицы продукции, руб.

- полная себестоимость единицы продукции, руб.

![]() =15%;

=15%; ![]() =9,26% (9,26-15=

-5,74%)

=9,26% (9,26-15=

-5,74%)

Таким образом, в абсолютном выражении рентабельность продукции в мае снизилась на 5,74% по сравнению с апрелем.

Найдем

индекс рентабельности ![]() изделия З. Так

как существует взаимосвязь:

изделия З. Так

как существует взаимосвязь: ![]() , можно

сделать вывод, что будет выполняться следующее равенство:

, можно

сделать вывод, что будет выполняться следующее равенство:

![]() =0,617 (в процентах 61,7%)

=0,617 (в процентах 61,7%)![]() 61,7%

- 100% = -38,3%

61,7%

- 100% = -38,3%