Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Макроэкономическая статистика

Курсовая работа: Макроэкономическая статистика

Введение

1. Теоретическая часть: Статистическое изучение уровня и динамики макроэкономических показателей

1.1 Система национальных счетов как макростатистическая модель экономики

1.2 Основные макроэкономические показатели СНС и методы их расчета

1.3 Методы расчета уровня и динамики валового внутреннего продукта

1.4 Изучение динамики макроэкономических показателей

2. Расчетная часть

3. Аналитическая часть

Заключение

Список используемой литературы

Макроэкономическая статистика является одной из статистических дисциплин прикладного характера. В ней решаются вопросы приложения всей совокупности статистических методов к конкретному объекту исследования.

Объект макроэкономической статистики может быть четко обозначен, исходя из определения предмета статистики.

Статистика — комплекс учебных дисциплин, обеспечивающих овладение методологией статистического исследования массовых социально-экономических явлений и процессов с целью выявления закономерностей их развития в конкретных условиях места и времени.

При конкретизации данного определения применительно к макроэкономической статистике следует исходить из того, что ее объектом изучения являются массовые социально-экономические явления и процессы, совершающиеся на уровне экономики страны в целом.

Макроэкономическая статистика разрабатывает методологию статистического исследования экономических процессов и их развития: систему показателей и методику их расчета, в совокупности обеспечивающих количественную характеристику результатов функционирования экономики страны и регионов в разрезе отраслей, секторов и форм собственности, ее эффективность и уровень жизни населения; использует принятую в международной практике систему национальных счетов в качестве макростатистической модели рыночной экономики.

Являясь самостоятельной научной дисциплиной, макроэкономическая статистика при количественном измерении экономических процессов и явлений основывается на положениях экономической теории, результатах изучения качественных аспектов экономических процессов, полученных в рамках общей экономической теории и различных прикладных ее разделов.

В познании статистических закономерностей и количественной характеристики проявления и действия экономических законов в конкретных условиях места и времени состоит познавательная сила макроэкономической статистики.

С учетом вышеизложенного предлагается следующее определение предмета макроэкономической статистики.

Макроэкономическая статистика прикладная статистическая дисциплина, обеспечивающая овладение методологией статистического исследования массовых социально-экономических явлений и процессов с целью выявления закономерностей их развития на макроуровне.

Таким образом, теоретическая часть данной курсовой работы содержит основы статистического анализа макроэкономических показателей, их уровня и динамики.

В практической части на конкретном примере рассмотрено изучение макроэкономических показателей в регионе.

В аналитической части рассмотрена динамика макроэкономических показателей Калуги и проведен анализ ряда динамики численности населения занятого в экономике.

1. Теоретическая часть: Статистическое изучение уровня и динамики макроэкономических показателей

1.1 Система национальных счетов как макростатистическая модель экономики

Система национальных счетов (СНС), реализуемая в Российской Федерации, основана на методологических положениях, разработанных совместно с ООН, МВФ, Мировым банком, ОЭСР и Евростатом и принятых в 1993 г. (СНС-93). Она построена с учетом специфики и функционирования страны, находящейся на переходном этапе к рыночным отношениям.

Система национальных счетов используется для описания и анализа процессов рыночной экономики на макроуровне более чем в 150 странах мира. СНС представляет собой развернутую макростатистическую модёль рыночной экономики, отвечающую потребностям экономико-статистического анализа результатов ее функционирования и оценки эффективности.

СНС — основа национального счетоводства. Суть системы национальных счетов сводится к формированию обобщающих показателей развития экономики на различных стадиях процесса воспроизводства и взаимной увязке этих показателей между собой. Каждой стадии воспроизводства соответствует специальный счет или группа счетов. Таким образом, имеется возможность проследить движение стоимости произведенных товаров и услуг, а также добавленной стоимости: от производства — до использования.

Счета используются для регистрации экономических операций, осуществляемых институциональными единицами, а именно предприятиями, учреждениями, организациями, домашними хозяйствами и др., которые являются резидентами данной страны. Отражаются также операции между резидентами данной страны и нерезидентами.

Записи в счетах относятся не к каждой отдельной экономической операции, а к обобщающим числовым характеристикам соответствующих групп экономических операций, например, потребление, накопление, экспорт. Таким образом, записи в счетах — это аналитические обобщающие показатели различных аспектов экономического процесса, например, добавленная стоимость, первичный доход, сбережение и т.д.

Наиболее важные из них, относящиеся к экономике в целом, называются агрегатными (например, валовой внутренний продукт, валовой национальный доход, национальное богатство и др.).

Национальные счета — набор взаимосвязанных таблиц, имеющих вид балансовых построений. По методу построения национальные счета аналогичны бухгалтерским счетам. Каждый счет представляет собой баланс в виде двухсторонней таблицы, в которой каждая операция отражается дважды: один раз — в ресурсах, другой в использовании. Итоги операций на каждой стороне счета балансируются или по определению, или с помощью балансирующей статьи, которая является ресурсной статьей следующего счета.

Балансирующая статья счета, обеспечивающая баланс (равенство) его правой и левой частей, рассчитывается как разность между объемом ресурсов и их использованием. Иначе говоря, балансирующая статья предыдущего счета, отраженная в разделе «Использование», является исходным показателем раздела «Ресурсы» последующего счета (табл. 1). Этим достигаются увязка счетов между собой и образование системы национальных счетов.

Таблица. 1

Балансирующие статьи национальных счетов

| Наименование счета | Балансирующая статья |

| 1. Производства | Валовой внутренний продукт |

| 2. Образования доходов | Валовая прибыль экономики и валовые смешанные доходы |

| 3. Распределения первичных доходов | Валовой национальный доход (сальдо первичных доходов) |

| 4. Вторичного распределения доходов | Валовой располагаемый доход |

| 5. Использования располагаемых доходов | Валовое сбережение |

Система национальных счетов, реализуемая в Российской Федерации, включает следующие счета:

1. Счета внутренней экономики в целом:

счет товаров и услуг;

счет производства;

счет образования доходов;

счет распределения доходов:

а) счет распределения первичных доходов;

б)счет вторичного распределения доходов;

счет использования национального располагаемого дохода;

счет операций с капиталом.

Счета отраслей экономики:

счет производства по отраслям;

счет образования доходов по отраслям.

3. Счета внешнеэкономических связей («остального мира»):

счет текущих операций;

счет капитальных затрат;

финансовый счет.

Построение финансового счета, счета других изменений в активах, счетов остальных секторов, а также балансовых таблиц национального богатства и других элементов СНС осуществляется поэтапно. Все счета (кроме счетов экономики) являются консолидированными, т.е. построенными для экономики в целом, и отражают, с одной стороны, отношения между национальной экономикой и зарубежными странами, а с другой — взаимосвязь различных показателей системы счетов.

Показатели системы национальных счетов позволяют изучить темпы экономического роста и колебания экономической конъюнктуры, которые используются для анализа общих тенденций экономического развития страны за тот или иной период, оценки эффективности проводимой экономической политики, международных сопоставлений макроэкономических показателей.

1.2 Основные макроэкономические показатели СНС и методы их расчета

Социально-экономические преобразования в нашей стране, связанные с развитием новых форм хозяйствования, процесс создания многоукладной экономики требуют совершенствования статистической методологии, разработки качественно новых показателей статистики, приемов и методов изучения общих закономерностей и специфических особенностей формирования и развития российской рыночной экономики, а также сравнительного анализа ее показателей с показателями зарубежных стран.

Наша статистика, как и все наше общество и экономика страны, переживают трансформационный период. Приходится разбираться в тяжелом наследстве, апеллировать к международным стандартам, перестраивать и строить заново многие экономические показатели, отказываясь от неоправдавшей себя методологии и порой первичных данных.

Переход от директивной экономики к рыночной требует создания принципиально новой статистики — рыночной, обеспечивающей возможность регулярного построения системы национальных счетов (СНС).

СНС — это адекватный рыночной экономике национальный учет, завершаемый на макроуровне системой взаимоувязанных статистических показателей (которые принято называть макроэкономическими показателями), позволяющих получать обобщающую информацию о состоянии и динамике развития экономики страны в целом и в разрезе ее секторов и отраслей, являющихся базой для разработки моделей и прогнозирования переходной экономики.

Границы производства определяются в СНС как деятельность единиц-резидентов национальной экономики по производству товаров и услуг.

В СНС применяется группировка экономических единиц по секторам.

Сектор национальной экономики представляет собой совокупность институциональных единиц (т.е. хозяйствующих субъектов), имеющих сходные цели, однородных с точки зрения выполняемых функций и источников финансирования, что обусловливает их сходное экономическое поведение.

Выделяются следующие сектора национальной экономики:

национальные предприятия;

финансовые учреждения;

государственные учреждения;

некоммерческие организации, обслуживающие домашние хозяйства;

домашние хозяйства.

Институциональная единица считается резидентом экономики страны, если она имеет на ее территории центр экономического интереса, т.е. если она занимается или собирается заниматься какими-либо видами экономической деятельности или операциями в течение длительного периода времени, обычно приравниваемого к одному году.

Измеряемые на макроуровне экономические процессы характеризуются следующими показателями.

Выпуск товаров и услуг (В) представляет собой суммарную стоимость товаров и услуг, являющихся результатом производственной деятельности единиц-резидентов экономики в отчетном периоде и имеющих рыночный и нерыночный характер.

Выпуск товаров и услуг в отраслевом разрезе исчисляется в основных ценах.

Промежуточное потребление (ПП) состоит из стоимости товаров и услуг, которые трансформируются или полностью потребляются в отчетном периоде в процессе производства других товаров и услуг. Потребление основного капитала (амортизация) не входит в состав промежуточного потребления.

В состав промежуточного потребления включается отдельной позицией потребление косвенно измеряемых услуг финансового посредничества (банков).

Теоретически услуги банков должны быть включены в промежуточное потребление тех отраслей, которые фактически потребляют эти услуги. Однако необходимая для такого расчета информация отсутствует. Поэтому для отражения использования услуг финансового посредничества введена условная отрасль, выпуск которой принимается равной нулю. Эта отрасль рассматривается как условный потребитель услуг финансового посредничества. Такой подход означает, что сумма валовой добавленной стоимости для экономики в целом уменьшается на величину выпуска услуг финансового посредничества.

Налоги на производство и импорт (НПИ) включают в себя налоги на продукты (НП) и другие налоги на производство (ДрНП):

НПИ = НП +ДрНП. (1)

Налоги на продукты (НП) — это налоги, которые напрямую зависят от стоимости произведенной продукции и оказанных услуг. К ним относятся: налоги на добавленную стоимость, акцизы, налоги на импортируемые товары и услуги.

Другие налоги на производство (ДрНП) это налоги, связанные с использованием факторов производства(труда, земли, капитала), а также платежи за лицензию и разрешение заниматься какой-либо деятельностью или другие обязательные платежи. Они не включают любые налоги на прибыль или иные доходы, получаемые предприятием. К другим налогам на производство относятся: налог на имущество предприятий, отчисления в дорожные фонды(кроме налога на горюче-смазочные материалы), плата за использование природных ресурсов, налоги, взимаемые в зависимости от фонда оплаты труда, налог на землю, лицензионные и гербовые сборы и некоторые другие.

Чистые налоги на продукты и импорт (ЧНПИ):

ЧНПИ=НПИ - Сп. (12.2)

Термин «чистые» означает, что налоги показаны за вычетом соответствующих субсидий.

Субсидии на продукты (Сп) — это текущие некомпенсируемые выплаты из Государственного бюджета предприятиям при условии производства ими определенного вида товаров или услуг.

Валовая добавленная стоимость (ВДС) вновь созданная стоимость в процессе производства продуктов и услуг. Стоимость, добавленная к стоимости потребленных в этом процессе продуктов и услуг. Определяется по отраслям экономики как разность между стоимостью выпуска товаров и услуг (показатель счета производства в СНС) и промежуточным потреблением.

В целом по экономике сумма ВДС отраслей составляет валовой внутренний продукт.

Термин «валовая» указывает на то, что показатель включает потребленную в процессе производства стоимость основного капитала.

В системе национальных счетов показатель валовой добавленной стоимости оценивается как в текущих рыночных ценах, т.е. фактически используемых в операциях (она включает торгово-транспортные наценки, налоги на производство и импорт и не включает субсидии на производство и импорт), так и в основных ценах, т.е. ценах без налогов на продукты, но включающих субсидии на продукты. Если выпуск оценен в основных ценах, то ВДС также исчисляется в основных ценах:

ВДСв основных ценах=В—ПП(включая косвенно измеряемые услуги финансового посредничества)(3)

Валовая добавленная стоимость в рыночных ценах будет равна сумме валовой добавленной стоимости в основных ценах и чис-тых (за вычетом субсидий) налогов на продукты:

ВДСв рыночных ценах = ВДСв основных ценах + ЧНПв текущих ценах, (4)

где ЧНП = (НП — Сп) - чистые налоги на продукты; НП — налоги на продукты; Сп — субсидии на продукты.

Показатель ВДС называется валовой добавленной стоимостью, так как из него не исключены расходы на потребление основного капитала (ПОК).

Если из значения ВДС исключить расходы на потребление основного капитала, то можно будет исчислить показатель нис-той добавленной стоимости (ЧДС).

1.3 Методы расчета уровня и динамики валового внутреннего продукта

Валовой внутренний продукт (ВВП) общий показатель экономической деятельности страны, центральный макроэкономический показатель системы национальных счетов, применяемый во всем мире для определения темпов развития производства, циклических колебаний деловой активности, характеристики структуры экономики и многих важных макроэкономических пропорций, исчисления производительности труда и определения уровня жизни населения. Он широко используется для международных сопоставлений относительных уровней экономического развития различных стран, групп стран, регионов мира.

Валовой внутренний продукт отражает результаты экономической деятельности институциональных единиц, т.е. производителей только на территории данной страны (включая совместные предприятия), поэтому по своей сути он является отечественным.

Для анализа изменения валового внутреннего продукта за определенный период (в первую очередь — год) рассчитывается темп реального ВВП. При этом темп реального ВВП по отношению к предыдущему периоду (году) рассчитывается в сопоставимых ценах предыдущего периода (года).

ВВП может быть рассчитан тремя методами: производственным, методом использования доходов и методом формирования ВВП по источникам доходов.

ВВП при расчете производственным методом получается как разность между выпуском товаров и услуг в целом по стране, с одной стороны, и промежуточным потреблением — с другой, или как сумма добавленных стоимостей, создаваемых в отраслях экономики. При этом объемы добавленной стоимости по отраслям рассчитываются в основных ценах, т.е. не включающих налоги на продукты, но включающих субсидии на продукты.

ВВПв ценах производства = åВДСв основных ценах (5)

Для расчета ВВП в рыночных ценах необходимо добавить чистые (за вычетом субсидий) налоги на продукты (ЧНП)

ВВПв рыночных ценах = åВДСв основных ценах + ЧНПв текущих ценах или (6)

ВВПв рыночных ценах = åВДСв рыночных ценах

ВВП, рассчитанный методом использования доходов, представляет собой сумму расходов всех экономических секторов на конечное потребление (РКП) (нефинансовые предприятия, финансовые учреждения, государственные учреждения, некоммерческие организации, обслуживающие домашние хозяйства, домашние хозяйства) , валового накопления (ВН) и чистого экспорта товаров и услуг , который представляет разницу между экспортом и импортом (Э — И), плюс статистическое расхождение между произведенным и использованным валовым внутренним продуктом (СР):

ВВПв рыночных ценах = РКП + ВН + (Э - И) + СР. (7)

Метод формирования ВВП по источникам доходов — один из трех методов исчисления ВВП, применяемых Госкомстатом России в рамках расчетов по СНС. Однако он не является самостоятельным, поскольку не все показатели доходов получаются путем прямого счета, часть из них исчисляется балансовым методом.

Формирование валового внутреннего продукта по источникам доходов отражает первичные доходы, получаемые единицами, непосредственно участвующими в производстве, а также органами государственного управления (организациями бюджетной сферы) и некоммерческими организациями, обслуживающими домашние хозяйства.

ВППна стадии образования доходов рассчитывается как сумма:

ВВП = ОТ + ЧНПИ + ВПЭ = ОТ + (НПИ - Сп.и) + ВПЭ. (8)

Показатель ВВП, который отражает текущие цены, называется номинальным ВВП (не скорректированным с учетом уровня цен). Номинальный ВВП отражает объем производства, выраженный в ценах, существующих на момент времени, когда этот объем был произведен.

Показатель ВВП с учетом изменения цен (скорректированный на инфляцию и дефляцию) называется реальным ВВП. Процесс корректировки номинального ВВП с учетом инфляции или дефляции прост. Для этого используется индекс цен ВВП, являющийся дефлятором ВВП.

Индекс-дефлятор (ДВВП) — это отношение ВВП, исчисленного в текущих иенах, к объему ВВП, исчисленного в сопоставимых ценах предыдущего периода. В отличие от индекса цен на товары и услуги дефлятор ВВП характеризует изменение оплаты труда, прибыли (включая смешанные доходы) и потребление основного капитала в результате изменения цен, а также номинальной массы чистых налогов.

Индекс-дефлятор ВВП может быть использован для того, чтобы инфлировать (повысить денежное выражение ВВП с учетом динамики цен) или дефлировать (понизить денежное выражение ВВП с учетом динамики цен) показатель номинального ВВП. Результатом подобной корректировки является то, что получим реальный ВВП для каждого года.

Наиболее простым и прямым методом дефлирования или инфлирования номинального ВВП данного года является деление номинального ВВП на дефлятор ВВП. В форме уравнения это можно записать следующим образом:

![]() (11)

(11)

С помощью показателя реального ВВП измеряется стоимость общего объема отечественного производства в разные годы при предположении о неизменном уровне цен, начиная с базисного года и на протяжении всего рассматриваемого периода. Таким образом, реальный ВВП показывает рыночную стоимость продукции каждого года, измеренную в постоянных ценах, т.е. в рублях, которые имеют ту же покупательную способность, как и в базисном году.

Реальный ВВП является более точной по сравнению с номинальным ВВП характеристикой функционирования экономики. Общепризнанно, что если ежегодный темп прироста реального ВВП превышает 4%, то состояние экономики можно считать положительным, а прирост реального ВВП ниже 4% должен вызвать тревогу, так как это свидетельствует о спаде производства, о росте безработицы, о дестабилизации экономики.

1.4 Изучение динамики макроэкономических показателей

Одной из основных положений научной методологии – необходимость изучать все явления в развитии, во времени. Это относится и к статистике: она должна дать характеристику изменений статистических показателей во времени. Как изменяются год за годом валовой национальный продукт и национальный доход страны? Как возрастает или снижается уровень оплаты труда. Велики ли колебания урожайности зерновых культур и существует ли тенденция её роста? На все эти аналогичные вопросы ответ может дать только специальная система статистических методов, предназначенная для изучения развития, изменений во времени или, как принято в статистике говорить, изучения динамики.

Процесс развития, движения социально-экономических явлений во времени в статистике принято называть динамикой. Для отображения динамики строят ряды динамики (хронологические, временные), которые представляют собой ряды изменяющихся во времени значений статистического показателя, расположенных в хронологическом порядке. В нем процесс экономического развития изображается в виде совокупности перерывов непрерывного, позволяющих детально проанализировать особенности развития при помощи характеристик, отражающих изменение параметров экономической системы во времени.

Составными элементами ряда динамики являются показатели уровней ряда, и периоды времени (годы, кварталы, месяцы, сутки) или моменты (даты) времени. Уровни ряда обычно обозначаются через «у», моменты или периоды времени, к которым относятся уровни, - через «t».

Анализ скорости и интенсивности развития явления во времени осуществляется с помощью статистических показателей, которые получаются в результате сравнения уровней между собой. К таким показателям относятся: абсолютный прирост, темп роста и прироста, абсолютное значение одного процента прироста. При этом принято сравниваемый уровень называть отчетным, а уровень, с которым производят сравнение, - базисным. Абсолютный прирост характеризует размер увеличения (или уменьшения) уровня ряда за определенный промежуток времени. Он равен разности двух сравниваемых уровней и выражает абсолютную скорость роста:

![]()

где i= 1,2, 3, ..., n.

Показатель интенсивности изменения уровня ряда в зависимости от того, выражается ли он в виде коэффициента или в процентах, принято называть коэффициентом роста или темпом роста. Иными словами, коэффициент роста и темп роста представляют собой две формы выражения интенсивности изменения уровня. Однако необходимо отметить, что не нужно пользоваться одновременно двумя формами, которые по существу идентичны. Разница между ними заключается только в единице измерения.

Коэффициент роста показывает, во сколько раз данный уровень ряда больше базисного уровня (если этот коэффициент больше единицы) или какую часть базисного уровня составляет уровень текущего периода за некоторый промежуток времени (если он меньше единицы). В качестве базисного уровня в зависимости от цели исследования может приниматься какой-то постоянный для всех уровень (часто начальный уровень ряда) либо для каждого последующего предшествующий ему:

или

или

Наряду с темпом роста можно рассчитать показатель темпа прироста, характеризующий относительную скорость изменения уровня ряда в единицу времени. Темп прироста показывает, на какую долю (или процент) уровень данного периода или момента времени больше (или меньше) базисного уровня.

Темп прироста есть отношение абсолютного прироста к уровню ряда, принятого за базу:

Если темп роста всегда положительное число, то темп прироста может быть положительным, отрицательным и равным нулю.

Абсолютным ускорением в статистике

называется разность между последующим и предыдущим абсолютными приростами (![]() ). Ускорение показывает,

насколько данная скорость больше (меньше) предыдущей.

). Ускорение показывает,

насколько данная скорость больше (меньше) предыдущей.

Таким образом, абсолютное ускорение есть скорость изменения скорости. Оно может быть положительным и отрицательным числом.

Сводной обобщающей характеристикой интенсивности изменения уровней ряда динамики служит средний темп роста, показывающий, во сколько раз в среднем за единицу времени изменился уровень динамического ряда. Необходимость исчисления среднего темпа роста возникает вследствие того, что темпы роста из года в год колеблются.

Средний темп роста вычисляется по формуле средней геометрической из цепных коэффициентов роста:

![]()

При расчете средних темпов роста по периодам различной продолжительности (разно отстоящие ряды динамики) пользуются средними геометрическими взвешенными по продолжительности периодов. Формула средней геометрической взвешенной будет иметь вид:

![]()

где t - интервал времени, в течение которого сохраняется данный темп роста;

Средний темп прироста не может быть определен непосредственно на основании последовательных темпов прироста или показателей среднего абсолютного прироста. Для его вычисления необходимо вначале найти средний темп роста, а затем уменьшить его на единицу, или 100 %.

![]() .

.

Соответственно нижеприведённым формулам строим таблицы отражающие процессы динамики социально-экономических показателей, рассмотренных в предыдущей главе.

Имеются следующие сводные данные по региону за отчетный год, млрд. руб.:

Выпуск продукции в основных ценах 18,4

Оказание услуг в основных ценах 14,6

Налоги на продукты и импорт — 4,8

Субсидии на продукты и импорт — 0,6

Промежуточное потребление товаров и услуг —13,8

Косвенно измеряемые услуги финансового посредничества – 0,8

Валовой региональный продукт в сопоставимых ценах – 18,5

Оплата труда занятого населения 12,4

Индекс потребительских цен — 125 %

Кроме этого, известно, что численность населения на начало года составила 612 тыс. чел., на конец года 588 тыс. чел.

Коэффициент нагрузки на одного занятого возрос за год с 0,95 до 1,12

Определите:

Объем валового регионального продукта (ВРП).

Удельный вес производственной сферы и сферы оказания услуг в создании валовой добавленной стоимости в основных ценах.

Индекс-дефлятор ВРП.

Индекс покупательной способности рубля.

Объем ВРП на душу населения региона в расчете на год и на месяц.

Среднегодовую и среднемесячную оплату труда в расчете на одного занятого.

Индекс реальной оплаты труда занятых, если номинальная оплата труда в сравнении с предыдущим годом возросла на 20 %.

1. Объем ВРП определим производственным методом.

Он будет равен:

ВВПв рыночных ценах = åВДСв основных ценах + ЧНПв текущих ценах,

где ВДСв основных ценах = В — ПП(включая косвенно измеряемые услуги финансового посредничества) .

Таким образом, получим:

ВРП =

= Выпуск продукции в основных ценах 18,4 +

+ Оказание услуг в основных ценах 14,6 +

+ Налоги на продукты и импорт — 4,8 -

- Субсидии на продукты и импорт 0,6 -

- Промежуточное потребление товаров и услуг —13,8 -

- Косвенно измеряемые услуги финансового посредничества – 0,8

= 22,6 млрд. руб.

2. Удельный вес производственной сферы в создании валовой добавленной стоимости в основных ценах.

![]()

Валовая добавленная стоимость:18,4 + 14,6 – 13,8 – 0,8 = 18,4 млрд. руб.

Валовая добавленная стоимость производственной сферы будет равна:

ВДС = 18,4 – 13,8 = 4,6

Удельный вес производственной сферы в основных ценах в ВРП составит 4,6 / 18,4 х 100 = 25%.

Удельный вес сферы оказания услуг в создании валовой добавленной стоимости в основных ценах.

ВДС сферы услуг составит:

ВДС = 14,6 – 0,8 = 13,8.

Удельный вес сферы услуг в основных ценах равен: 13,8 / 18,4 х 100 = 75,00%.

3. Индекс-дефлятор (ДВРП) — это отношение ВРП, исчисленного в текущих иенах, к объему ВРП, исчисленного в сопоставимых ценах предыдущего периода.

Таким образом, ДВРП = 22,6 / 18,5 = 1,22 раза.

В результате изменения цен оплата труда, прибыль и потребление основного капитала в текущем году выросли в 1,22 раза или на 22%.

4. Индекс покупательной способности рубля.

Индекс покупательной способности рубля найдем по формуле:

![]()

где ИПЦ – индекс потребительских цен.

Таким образом, получим Iп.с.р. = 1 / 1,25 = 0,8 или 80%

Покупательная способность рубля в текущем году снизилась на 20%.

5. Объем ВРП на душу населения региона в расчете на год и на месяц.

Объем ВРП на душу населения в расчете на год найдем как отношение ВРП к среднегодовой численности населения региона.

Среднегодовая численность населения равна (Sнач + Sкон) / 2

Т.е. (612 + 588) / 2 = 600 тыс. чел.

Объем ВРП на душу населения в расчете на год равен:

22,6 млрд. руб. / 600 тыс. чел. = 37,67 тыс. руб.

Объем ВРП на душу населения в расчете на месяц равен:

(22,6 млрд. руб. / 12 мес.) / 600 тыс. чел. = 3139 руб.

6. Среднегодовая и среднемесячная оплата труда в расчете на одного занятого.

Коэффициент нагрузки на одного занятого в экономике рассчитывается по формуле:

![]()

Отсюда найдем численность занятого населения:

На начало года: Sзан = 612 / (0,95 + 1) = 313,85 тыс. чел.

На конец: Sзан = 588 / (1,12 + 1) = 277,36 тыс. чел.

Среднегодовая численность занятого населения равна: (313,85 + 277,36) / 2 = 295,61 тыс. чел.

Среднегодовая заработная плата одного занятого составит: 12,4 млрд. руб. / 295,61 тыс. чел. = 41947 руб.

Среднемесячная заработная плата составит: 41947 руб. / 12 мес. = 3496 руб.

7. Индекс реальной оплаты труда занятых, если номинальная оплата труда в сравнении с предыдущим годом возросла на 20 %.

Индекс реальной заработной платы найдем по формуле:

![]()

Iр.з.п. = 1,2 / 1,25 = 0,96 или 96%. Реально (с учетом изменения цен) доходы населения снизились на 4%.

Сделаем выводы.

Объем валового регионального продукта равен 22,6 млрд. руб. Удельный вес производственной сферы в создании валовой добавленной стоимости в основных ценах составляет 20,35%. Удельный вес сферы оказания услуг в создании валовой добавленной стоимости в основных ценах составляет 61,06%. Индекс-дефлятор валового регионального продукта равен 1,22, т.е. в результате изменения цен заработная плата, прибыль и потребление основного капитала выросли на 22%. Индекс покупательной способности рубля равен 80%, т.е. покупательная способность рубля снизилась на 20%. Объем валового регионального продукта на душу населения в расчете на год составляет 37,67 тыс. руб., в расчете на месяц — 3139 руб. Среднегодовая заработная плата одного занятого составляет 41947 руб. Среднемесячная заработная плата составляет 3496 руб. Индекс реальной заработной платы равен 96%, т.е. реальная заработная плата снизилась на 4%.

Целью данного исследования является изучение динамики валового регионального продукта Калужской области в сравнении с динамикой ВВП по стране в целом.

Таблица 2

Исходные данные

| 1997 | 1998 | 1999 | 2000 | 2001 | |

| ВВП по Российской Федерации | 2424047,7 | 4149289,6 | 6219253,8 | 7830341,5 | 7906900,0 |

| ВРП Калужской области | 10763,8 | 17226,4 | 25655,0 | 33958,5 | 26107,4 |

Источник: Россия в цифрах, 2003 г.

Для изучения динамики ВВП и ВРП вычислим:

1. Абсолютные приросты, темпы роста и прироста (цепные и базисные).

2. Определим средний уровень ВВП и ВРП, средний абсолютный прирост, среднегодовой темп роста и прироста за период с 1997 по 2001 гг.

3. Определим основную тенденцию динамики ВРП и ВВП методом аналитического выравнивания по прямой.

Проведем исследование рядов динамики, характеризующихся последовательностью уровней у – ВВП и ВРП с 1997 по 2001 г.

Формулы расчета указанных показателей и результаты представим в таблице (табл. 1, 2), где уі, уі-1 , у0 соответственно уровни за текущий, предшествующий и первоначальный периоды.

Таблица 1

Абсолютные изменения ВВП Российской Федерации за 1997-2001 г.

| Годы | ВВП, млн. руб. | Абсолютный прирост, млн. руб. | Темп роста, % | Темп прироста, % | |||

| цепной | базисный | цепной | базисный | цепной | базисный | ||

| t | у |

|

|

|

|

|

|

| 1997 | 2424047,7 | - | - | - | - | - | - |

| 1998 | 4149289,6 | 1725241,9 | 1725241,9 | 171,2 | 171,2 | 71,2 | 71,2 |

| 1999 | 6219253,8 | 2069964,2 | 3795206,1 | 149,9 | 256,6 | 49,9 | 156,6 |

| 2000 | 7830341,5 | 1611087,7 | 5406293,8 | 125,9 | 323,0 | 25,9 | 223,0 |

| 2001 | 7906900,0 | 76558,5 | 5482852,3 | 101,0 | 326,2 | 1,0 | 226,2 |

Сделаем выводы по расчетной таблице 1.

За период с 1997 по 2001 годы произошли следующие изменения в экономике:

в 1998 г. ВВП увеличился на 1725241,9 млн. руб., что составило 171,2%, т.е. увеличился на 71,2% по сравнению с 1997 г.;

в 1999 г. ВВП увеличился на 2069964,2 млн. руб., что составило 149,9%, т.е. увеличился на 49,9% по сравнению с 1998 г., а по сравнению с 1997 г. ВВП увеличился на 3795206,1 млн. руб., что составило 256,6%, т.е. увеличился на 156,6%;

в 2000 г. ВВП увеличился на 1611087,7 млн. руб., что составило 125,9%, т.е. увеличился на 25,9% по сравнению с 1999 г., а по сравнению с 1997 г. ВВП увеличился на 5406293,8 млн. руб., что составило 323,0%, т.е. увеличился на 223,0%;

и, наконец, в 2001 г. ВВП увеличился на 76558,5 млн. руб., что составило 101,0%, т.е. увеличился на 1,0% по сравнению с 2000 г., а по сравнению с 1997 г. ВВП увеличился на 5482852,3 млн. руб., что составило 326,2%, т.е. увеличился на 226,2%.

Средний абсолютный прирост ![]() можно

определить двумя способами:

можно

определить двумя способами:

![]() ,

,

где ![]() - цепные абсолютные приросты, n - их число, или по формуле:

- цепные абсолютные приросты, n - их число, или по формуле:

![]() ,

,

где ![]() - последний и первоначальный

уровни ряда,

- последний и первоначальный

уровни ряда, ![]() - абсолютный прирост последнего

уровня, n- число уровней ряда.

- абсолютный прирост последнего

уровня, n- число уровней ряда.

![]() = 5482852,3 / 5 = 1096570,5 млн.

руб. — средний уровень абсолютного прироста ВВП в год.

= 5482852,3 / 5 = 1096570,5 млн.

руб. — средний уровень абсолютного прироста ВВП в год.

Средний темп роста ![]() также можно определить

разными способами:

также можно определить

разными способами:

![]() ,

,

где![]() - цепные темпы роста, П -знак

произведения, n - число цепных темпов роста или по

формуле:

- цепные темпы роста, П -знак

произведения, n - число цепных темпов роста или по

формуле:

![]()

где ![]() - первый и последний уровни рада,

n - число уровней ряда.

- первый и последний уровни рада,

n - число уровней ряда.![]() - последний базисный

темп роста.

- последний базисный

темп роста.

![]() =

= ![]() =134,4%

=134,4%

Средний темп прироста ![]() определяется по

формуле:

определяется по

формуле:

![]()

![]() = 134,4 – 100= 34,4%.

= 134,4 – 100= 34,4%.

За период с 1997 по 2001 г. ВВП увеличился с 2424047,7 до 7906900,0 млн. руб., при среднем годовом приросте 1096570,5 млн. руб., что составило 134,4%, т.е. ежегодное увеличение ВВП в России за период составило 34,4%.

Таблица 2

Абсолютные изменения ВРП Калужской области за 1997-2001 г.

| Годы | ВРП, млн. руб. | Абсолютный прирост, млн. руб. | Темп роста, % | Темп прироста, % | |||

| цепной | базисный | цепной | базисный | цепной | базисный | ||

| t | у |

|

|

|

|

|

|

| 1997 | 10763,8 | - | - | - | - | - | - |

| 1998 | 17226,4 | 6462,6 | 6462,6 | 160,0 | 160,0 | 60,0 | 60,0 |

| 1999 | 25655 | 8428,6 | 14891,2 | 148,9 | 238,3 | 48,9 | 138,3 |

| 2000 | 33958,5 | 8303,5 | 23194,7 | 132,4 | 315,5 | 32,4 | 215,5 |

| 2001 | 26107,4 | -7851,1 | 15343,6 | 76,9 | 242,5 | -23,1 | 142,5 |

Сделаем выводы по расчетной таблице 2.

За период с 1997 по 2001 годы произошли следующие изменения:

в 1998 г. ВРП увеличился на 6462,6 млн. руб., что составило 160,0%, т.е. увеличился на 60,0% по сравнению с 1997 г.;

в 1999 г. ВРП увеличился на 8428,6 млн. руб., что составило 148,9%, т.е. увеличился на 48,9% по сравнению с 1998 г., а по сравнению с 1997 г. ВРП увеличился на 14891,2 млн. руб., что составило 238,3,%, т.е. увеличился на 138,3%;

в 2000 г. ВРП увеличился на 8303,5 млн. руб., что составило 132,4%, т.е. увеличился на 32,4% по сравнению с 1999 г., а по сравнению с 1997 г. ВРП увеличился на 23194,7 млн. руб., что составило 315,5%, т.е. увеличился на 215,5%;

в 2001 г. ВРП уменьшился на 7851,1 млн. руб., что составило 76,9%, т.е. уменьшился на 23,1% по сравнению с 2000 г., а по сравнению с 1997 г. ВРП увеличился на 1343,6 млн. руб., что составило 242,5%, т.е. увеличился на 142,5%.

Средний абсолютный прирост равен:

![]() = 15343,6 / 5 = 3068,72

млн. руб. —

= 15343,6 / 5 = 3068,72

млн. руб. —

средний уровень абсолютного прироста ВРП в год.

Средний темп роста равен:

![]() =

= ![]() =124,8%

=124,8%

Средний темп прироста равен:

![]() = 154,8 – 100= 24,8%.

= 154,8 – 100= 24,8%.

За период с 1997 по 2001 г. ВРП увеличился с 10763,8 до 26107,4 млн. руб., при среднем годовом приросте 3068,72 млн. руб., что составило 124,8%, т.е. ежегодное увеличение ВРП в Калужской области за период составило 24,8%. Стоит отметить, что в 2000 г. произошло снижение ВРП по сравнению с предыдущим годом.

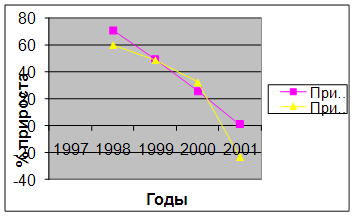

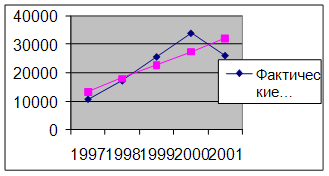

Представим на графике динамику изменения ВВП и ВРП:

Рис. 1. Динамика прироста ВВП и ВРП

Как видно на графике ВВП и ВРП имеют тенденцию к снижению ежегодного прироста валового продукта. Причем в Калужской области прирост ВРП на протяжении рассматриваемого периода был меньше чем ВВП по России в целом за исключением 2000 года, а в 2001 году прирост ВРП в нашем регионе вообще отрицательный.

Определим основную тенденцию изменения ВВП и ВРП методом аналитического выравнивания по прямой.

Для выражения ряда динамики по прямой используется уравнение

![]()

Где ![]() - уровни, найденные по данному

уравнению, а, b - параметры уравнения, t- время.

- уровни, найденные по данному

уравнению, а, b - параметры уравнения, t- время.

Тогда параметры уравнения определяют по формулам:

![]() ,

,

где у - уровни ряда, n - число уровней.

Для нахождения параметров а и b составим расчетную таблицу (табл.3).

Таблица 3

Расчетная таблица для определения параметров а н b уравнения прямой ряда динамики ВВП Российской Федерации

| Годы | t | y | yt |

t2 |

| 1997 | -2 | 2424047,7 | -4848095,4 | 4 |

| 1998 | -1 | 4149289,6 | -4149289,6 | 1 |

| 1999 | 0 | 6219253,8 | 0 | 0 |

| 2000 | 1 | 7830341,5 | 7830341,5 | 1 |

| 2001 | 2 | 7906900 | 15813800 | 4 |

| Итого | 0 | 28529832,6 | 14646756,5 | 10 |

Найденное значение а = 5705966,5.

= 14646756,5 / 10 = 1464675,65

= 14646756,5 / 10 = 1464675,65

Тогда уравнение прямой имеет вид:

![]() = 5705966,5 + 1464675,65t.

= 5705966,5 + 1464675,65t.

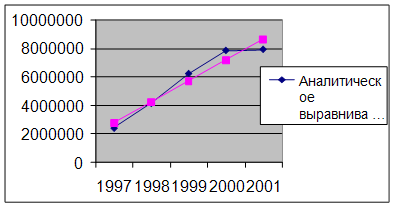

Составим график динамики ВВП.

Рис. 2. График динамики ВВП Российской Федерации

Составим уравнение для ВРП Калужской области.

Таблица 4

Расчетная таблица для определения параметров а н b уравнения прямой ряда динамики ВВП Российской Федерации

| Годы | t | y | yt |

t2 |

| 1997 | -2 | 10763,8 | -21527,6 | 4 |

| 1998 | -1 | 17226,4 | -17226,4 | 1 |

| 1999 | 0 | 25655 | 0 | 0 |

| 2000 | 1 | 33958,5 | 33958,5 | 1 |

| 2001 | 2 | 26107,4 | 52214,8 | 4 |

| Итого | 0 | 113711,1 | 47419,3 | 10 |

Найденное значение а = 22742,2

= 47419,3 / 10 = 4741,93

= 47419,3 / 10 = 4741,93

Тогда уравнение прямой имеет вид:

![]() = 22742,2 + 4741,93t.

= 22742,2 + 4741,93t.

Изобразим динамику ВРП Калужской области на графике.

Рис. 3. Динамика ВРП Калужской области

Сравнивая графики динамики валового продукта в России и в Калужской области видно, что в обоих случаях присутствует тенденция увеличения валового продукта. ВВП увеличивается быстрее чем ВРП Калужской области, отрицательным моментом является снижение ВРП в 2001 г.

Измеряемые на макроуровне экономические процессы характеризуются следующими показателями.

Выпуск товаров и услуг представляет собой суммарную стоимость товаров и услуг, являющихся результатом производственной деятельности единиц-резидентов экономики в отчетном периоде и имеющих рыночный и нерыночный характер.

Промежуточное потребление состоит из стоимости товаров и услуг, которые трансформируются или полностью потребляются в отчетном периоде в процессе производства других товаров и услуг. Потребление основного капитала (амортизация) не входит в состав промежуточного потребления.

Налоги на производство и импорт включают в себя налоги на продукты и другие налоги на производство:

Субсидии на продукты — это текущие некомпенсируемые выплаты из Государственного бюджета предприятиям при условии производства ими определенного вида товаров или услуг.

Валовая добавленная стоимость — вновь созданная стоимость в процессе производства продуктов и услуг. Стоимость, добавленная к стоимости потребленных в этом процессе продуктов и услуг.

Валовой внутренний продукт — общий показатель экономической деятельности страны, центральный макроэкономический показатель системы национальных счетов, применяемый во всем мире для определения темпов развития производства, циклических колебаний деловой активности, характеристики структуры экономики и многих важных макроэкономических пропорций, исчисления производительности труда и определения уровня жизни населения. Он широко используется для международных сопоставлений относительных уровней экономического развития различных стран, групп стран, регионов мира.

ВВП характеризует стоимость произведенных на экономической территории данной страны (включая совместные предприятия) за тот или иной период (обычно год, квартал, месяц) товаров и услуг, предназначенных для конечного потребления, накопления и чистого экспорта. Валовой внутренний продукт отражает результаты экономической деятельности институциональных единиц, т.е. производителей только на территории данной страны (включая совместные предприятия), поэтому по своей сути он является отечественным.

В расчетной части работы были получены следующие результаты. Объем валового регионального продукта равен 22,6 млрд. руб. Удельный вес производственной сферы в создании валовой добавленной стоимости в основных ценах составляет 20,35%. Удельный вес сферы оказания услуг в создании валовой добавленной стоимости в основных ценах составляет 61,06%. Индекс-дефлятор валового регионального продукта равен 1,22, т.е. валовый региональный продукт возрос в 1,22 раза. Индекс покупательной способности рубля равен 80%, т.е. покупательная способность рубля снизилась на 20%. Объем валового регионального продукта на душу населения в расчете на год составляет 37,67 тыс. руб., в расчете на месяц — 3,14 тыс. руб. Среднегодовая заработная плата одного занятого составляет 41,95 тыс. руб. Среднемесячная заработная плата составляет 3,5 тыс. руб. Индекс реальной заработной платы равен 96%, т.е. реальная заработная плата снизилась на 4%.

В аналитической части работы сделаны следующие выводы.

Численность населения занятого в экономике за период с 1996 по 2001 годы постоянно снижалась и к концу периода уменьшилась на 10,3 млн. чел., т.е. на 14,2%, при этом максимальный спад был в 2000 году и составил 68,6 млн. чел, что на 6,0% меньше, чем в 1999 г. Среднегодовая численность населения занятого в экономике за период составило 68,4 млн. чел. при среднегодовом абсолютном приросте в –2,06 млн. чел., что составляет 3,1%.

Список используемой литературы

1. Гусаров В. М. Теория статистики. М.: ЮНИТИ, 1998.

2. Курс социально-экономической статистики: Учебник для вузов / Под ред. проф. М. Г.Назарова. — М.: Финстатинформ, ЮНИТИ-ДАНА, 2000.

3. Национальное счетоводство: Учебник / Под ред. Г.Д. Кулагиной. М.: Финансы и статистика, 1997.

4. Практикум по статистике: Учеб. пособие для вузов (Под ред. В. М. Симчеры). ВЗФЭИ. - М.: ЗАО «Финстатинформ», 1999.

5. Рябушкин Б.Т., Симчера В.М., Машихин Е.А. Статистические методы и социально-экономический анализ. М.: Наука, 1989.

6. Салин В.Н., Шпаковская Е.П. Социально-экономическая статистика: Учебник. — М.: Юристь, 2001.

7. Салин В.Н., Медведев В.А., Кудряшова С.И., Шпаковская Е.П. Макроэкономическая статистика: Учеб. пособие. — М.: Дело, 2000.

8. Статистика финансов: Учебник / Под ред. проф. Салина. М.: Финансы и статистика, 2000.

9. Симчера В.М., Едронова В.Н., Сафронова В.П. Практикум по финансовой и биржевой статистике: Учеб. пособие. М.: ВЗФЭИ, 1993.

10. Социальная статистика: Учебник / Под ред. И.И. Елисеевой. М.: Финансы и статистика, 1997.

11. Сафронова В.П. Показатели системы национальных счетов: Учеб. пособие. М.: Финстатинформ, 1996.

12. Статистический словарь. М.: Финстатинформ, 1996.

13. Экономическая статистика: Учебник / Под ред. Ю.Н. Иванова. М.: Инфра-М, 1999.

© 2009 База Рефератов