Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Негосударственные пенсионные фонды

Курсовая работа: Негосударственные пенсионные фонды

Министерство образования Российской Федерации

НОВОСИБИРСКАЯ ГОСУДАРСТВЕННАЯ АКАДЕМИЯ

ЭКОНОМИКИ И УПРАВЛЕНИЯ

Институт_____________________________________________________

Кафедра______________________________________________________

КУРСОВАЯ РАБОТА

по_______________________________________________

наименование учебной дисциплины

___________________________________________________________

наименование темы

___________________________________________________________

Исполнитель

студент гр.______ ____________________________ ( )

подпись, дата И.О.Фамилия

Научный

руководитель_________________________________ ( )

подпись, дата И.О.Фамилия

Улан-Удэ 2008

Содержание:

Введение

Глава 1 Пенсионное страхование Российской Федерации

1.1 Обеспеченность пенсионного страхования и эффективность ее использования

1.2 Современное состояние пенсионного страхования в Российской Федерации

Глава 2 Негосударственные пенсионные фонды в России: особенности создания и функционирования

2.1 Сущность и функции состояния негосударственных пенсионных фондов

2.2 Негосударственные пенсионные фонды в Российской Федерации

Глава 3 Перспективное развитие НПФ

Заключение

Список использованной литературы

Введение

Негосударственный пенсионный фонд – некоммерческая организация социального обеспечения. Работа негосударственного пенсионного фонда очень похожа на работу пенсионного фонда РФ. Негосударственный пенсионный фонд также как пенсионный фонд России аккумулирует средства пенсионных накоплений, организует их инвестирование, учет, назначение и выплату накопительной части трудовой пенсии. Негосударственные пенсионные фонды созданы в рамках проводимой в России пенсионной реформы.

Цели создания негосударственных пенсионных фондов:

- повышение качества обслуживания застрахованных лиц и пенсионеров;

- повышение эффективности пенсионной системы.

Актуальность рассмотрения данной темы определяется тем, что проблема финансового кризиса пенсионной системы свидетельствует о необходимости проведения очередного радикального ее реформирования с целью наиболее полного ее приближения к особенностям функционирования в условиях рыночной экономики.

Актуальность этой темы сегодня популярна как никогда после 2003 года, который проходил под знаком пенсионной реформы, дающей по замыслу ее создателей возможность людям получать в будущем достойную пенсию, а экономике России дополнительный импульс к развитию. Не секрет, что пенсионная реформа лишь через 15-20 лет обеспечит нам пенсии, составляющие 35-40% от зарплаты. А по практике для достойной жизни их уровень должен быть не менее 60-70%. Вот здесь и приходит на помощь негосударственное пенсионное обеспечение (НПО).

Суровые рыночные условия, в которых мы с вами живем, доказывают: без собственной заботы о будущем обеспеченная старость останется лишь недостижимой мечтой. Участие в системе НПО позволяет заранее позаботиться о достойном размере пенсии.

Поэтому очень важно изучить систему негосударственного пенсионного обеспечения, что и явилось целью этой работы. Исходя из поставленной цели, в работе решены следующие задачи:

1. изучить пенсионную систему Российской Федерации, ее развитие и становление;

2. проанализировать сущность и состояние негосударственных пенсионных фондов;

3. определить основные проблемы и перспективы развития НПО.

Глава 1 Пенсионное страхование Российской Федерации

1.1 Обеспеченность пенсионного страхования и эффективность ее использования

Государственное пенсионное страхование в России зародилось в начале двадцатого века, что было гораздо позднее, чем в большинстве развитых стран. В своем развитии оно охватило только небольшую часть населения России, только высшие слои населения могли пользоваться им. Но после революции 1917 года оно было практически отменено.

Однако по прошествии переходного периода экономической нестабильности социалистическое государство начало создавать принципиально новую пенсионную систему, основанную на принципах конституционно гарантированного государством пенсионного обеспечения по старости, которая была введена в 1927 году. Действовавшая в СССР система пенсионного обеспечения функционировала в рамках общей системы социального обеспечения и социального страхования, которая предусматривала не только выплаты пенсий и пособий различных видов, но и различные формы социального, медицинского, санаторно-курортного обслуживания трудящихся, содержание и обслуживание престарелых и нетрудоспособных.

В соответствии с Конституцией СССР все граждане имели право на материальное обеспечение в старости, в случае болезни, полной или частичной утраты нетрудоспособности, а также потери кормильца.[1] Это право реализовывалось путем общего социального обеспечения служащих и колхозников пособиями по временной нетрудоспособности и выплатой за счет государства и колхозов пенсий по возрасту, инвалидности и по случаю потери кормильца, другими формами социального обеспечения.

Хотя данная пенсионная система входила в так называемую систему социального страхования, она не содержит экономических признаков системы государственного пенсионного страхования, которые наиболее наглядно выражаются в базовых принципах государственного пенсионного страхования. Однако, несмотря на многочисленные экономические недостатки, данная система имела одно важное преимущество – она обеспечивала абсолютно всем категориям граждан минимально необходимый прожиточный уровень. Поэтому пенсионная система до 1990 г. носила определение - государственное пенсионное обеспечение. Средства на государственное пенсионное обеспечение, как и другие средства на государственное социальное страхование, аккумулировались в бюджете государственного социального страхования, который в свою очередь, входил в государственный бюджет страны. Таким образом, эта пенсионная система была основана на консолидированной программе финансирования выплаты пенсий и полностью зависела от сбалансированности государственного бюджета страны. Бюджет пенсионного обеспечения являлся составной частью государственного бюджета СССР и был включен в него как по доходам, так и по расходам[2].

Учитывая относительно низкие уровни пенсионного обеспечения и достаточно стабильные темпы экономического развития рассматриваемого периода, нужно отметить сбалансированность бюджета социального страхования. В тот период только в 1956 году впервые была представлена дотация из государственного бюджета на социальное страхование.

Она была направлена на покрытие существенно возросших расходов на выплату пенсий неработающим пенсионерам из числа рабочих и служащих, и членов их семей, в связи с введением в действие Закона от 14.07.56 г. “О государственных пенсиях”, значительно расширившего круг лиц, имеющих

право на получение пенсии, и увеличившего размер пенсии по отдельным группам пенсионеров в два раза [3].

Важным этапом формирования цивилизованной программы государственного пенсионного страхования следует рассматривать середину шестидесятых годов, когда с 1 января 1965 г. государство установило право на получение пенсий колхозниками в период наступления соответствующего возраста, получения инвалидности либо по случаю потери кормильца. Систематическое повышение уровня пенсионного обеспечения трудящихся, увеличение числа пенсионеров обусловили возрастание в дальнейшем поступлений из государственного бюджета в фонд государственного социального страхования. Поскольку взносы на социальное страхование не покрывали все расходы этой системы, недостающая часть, поступавшая из союзного бюджета, постоянно возрастала и в 80-е годы составила около 60% бюджета социального страхования

Пенсии по государственному социальному страхованию представляли собой гарантированные ежемесячные денежные выплаты, размер которых, как правило, соизмерялся с прошлым заработком. В зависимости от события, при наступлении которого предоставлялось пенсионное обеспечение по социальному страхованию, в законодательстве указанного периода выделялись пенсии по возрасту, по инвалидности, по случаю потери кормильца на общих и льготных условиях, за выслугу лет[4].

Материальное обеспечение инвалидов войны, с детства и от рождения осуществлялось за счет средств союзного бюджета, бюджетов союзных республик.

Военнослужащие рядового, сержантского и старшинского состава срочной службы имели право на пенсию в случае инвалидности, а их семьи –

в случае потери кормильца. Пенсии этим категориям получателей назначались независимо от продолжительности военной службы и предшествовавшей работы военнослужащего.

Пенсионное обеспечение генералов, адмиралов, офицеров, военнослужащих рядового, сержантского и старшинского состава сверхсрочной службы и приравненных к ним лиц, а также их семей осуществлялось в особом порядке, установленном Советом Министров СССР, за счет сметы Министерства обороны СССР.

Пенсионное обеспечение работников науки по условиям и размерам отличалось от пенсионного обеспечения других категорий работников и регулировалось специальным Положением о пенсионном обеспечении работников науки, которое в то же время не исключало возможности получения работником науки или членом его семьи пенсии по общему пенсионному законодательству[5].

Часть средств союзного бюджета передавалась в виде дотации централизованному союзному фонду социального обеспечения колхозников. За счет средств союзного бюджета выплачивались также и персональные пенсии союзного значения. За счет республиканских бюджетов выплачивались персональные пенсии республиканского значения. За счет местных бюджетов и бюджетов автономных республик выплачивались пенсии инвалидам войн и их семьям, персональные пенсии местного значения, пенсии работникам науки.

Полноправное пенсионное обеспечение колхозников было введено только в 1965г. Законом о пенсиях и пособиях членам колхозов, что положило начало системе обеспечения колхозников пенсиями.

В 1969 году в стране была введена единая система социального

страхования колхозников. Пенсионное обеспечение членов колхозов осуществлялось непосредственно из Централизованного союзного фонда социального обеспечения колхозников, формировавшегося за счет отчислений колхозов от сумм их валового дохода и ежегодных ассигнований из государственного бюджета.

Все эти элементы пенсионной системы наглядно показывают наличие серьезных методических и практических проблем, которые достигли своего апогея в конце 80-х годов, когда стало очевидно, что действующая система не в состоянии справляться с возложенными на неё функциями.

1.2 Современное состояние пенсионного страхования в Российской Федерации

Россия вошла в рыночную экономику, унаследовав пенсионную систему СССР. При этой пенсионной системе пенсия гражданина, трудившегося всю жизнь, практически не зависела от размера его заработной платы и стажа работы. Платежи были обезличены и поступали в общую копилку, из которой они распределялись на выплаты пенсий.

Коренные изменения основ экономической жизни России в начале 1990-х гг. привели к изменению и принципов пенсионного обеспечения. Сегодня государственное пенсионное обеспечение основывается на обширной законодательной базе и имеет всеобщий характер. При этом предусматриваются следующие виды пенсий: по старости, за выслугу лет, по инвалидности, по потере кормильца, социальная.

Право на трудовую пенсию предоставляется всем гражданам, занятым трудовой или иной общественно полезной деятельностью.

Гражданам, не имеющим по каким-либо причинам права на трудовую пенсию, устанавливается социальная пенсия на условиях и в порядке, который определяется Федеральным законом от 15 декабря 2001 г. № 166 ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Источником финансирования государственных пенсий являются:

- бюджет Пенсионного фонда Российской Федерации;

- федеральный бюджет для обеспечения всех категорий госслужащих (военнослужащих, служащих органов внутренних дел и др.), а также социальных пенсий.

Следует отметить, что пенсионная система России и ранее, и по большой части в настоящее время представляет собой распределительную систему, которая надо признать, является дешевой в обслуживании. Альтернативой этой системе является накопительная система, становление и функционирование которой связано с целым рядом издержек. Тем не менее, большинство стран отказывается от распределительных систем. Это вызвано, прежде всего, тем, что во многих странах ухудшается демографическая обстановка. Так, население России в среднем уменьшается на 700 тыс. человек ежегодно, и к 2050 г., по оценке Госкомстата России, может составить лишь чуть более 100 млн. человек, при этом на одного работающего будет приходиться один или чуть более одного пенсионера.

Возвратимся к нашему примеру и допустим, что численность работающих и численность пенсионеров равны и составляют по 45 млн. человек. В этом случае отчисления в пенсионный фонд составят 2000 руб.* 45 млн. человек *, *15% = 13500 млн. руб.;

средняя пенсия составит 13500 млн. руб. : 45 млн. чел. = 300 руб.

Вполне очевидно, что когда соотношение между количеством пенсионеров и количеством работающих станет ниже некоего критического показателя, то государство должно увеличивать либо процент отчислений в пенсионный фонд, либо пенсионный возраст. Подобные меры могут стать препятствием для экономического развития и привести к конфликту поколений. Именно в этом следует искать причины того, что распределительная система изживает себя и начинают развиваться накопительные системы.

Основные черты реформируемой пенсионной системы России были отражены в концепции реформы системы пенсионного обеспечения в Российской Федерации, принятой постановлением Правительства РФ от 7 августа 1995г. № 790 «О мерах по реализации концепции реформы системы пенсионного обеспечения в Российской Федерации».

1 января 2002г. Россия вступила в очередную фазу развития пенсионной реформы, когда пенсионная система, основанная ранее на чисто распределительном принципе, была заменена смешанной системой, сочетающей в себе как распределительный, так и накопительный принципы.

В результате реформирования пенсионная система в Российской Федерации сегодня представлена 3 элементами:

государственное пенсионное обеспечение, осуществляемое за счет средств федерального бюджета;

обязательное пенсионное страхование;

негосударственное пенсионное обеспечение.

Государственное пенсионное обеспечение представляет собой следующие виды пенсионных выплат:

- базовая часть трудовой пенсии по старости;

- базовая часть трудовой пенсии по инвалидности;

- базовая часть трудовой пенсии по случаю потери кормильца;

- социальные пенсии нетрудоспособным гражданам;

- государственные пенсии военнослужащим;

- пенсии другим отдельным категориям граждан[6].

Государственное пенсионное обеспечение осуществляется за счет сумм единого социального налога, зачисляемого в федеральный бюджет, а также за счет ассигнований из федерального бюджета.

Обязательное пенсионное страхование представляет собой страховую и накопительную части трудовых пенсий и осуществляется за счет обязательных страховых взносов, перечисляемых в Пенсионный фонд Российской Федерации. Сумма страховых взносов отражается на индивидуальном счете застрахованного лица.

Негосударственное пенсионное обеспечение является дополнением к государственному пенсионному обеспечению и обязательному пенсионному страхованию. Оно может осуществляться только за счет добровольных пенсионных взносов в негосударственные пенсионные фонды.

Трудовая пенсия, назначаемая по старости или по инвалидности, складывается из 3-х частей:

Базовая часть является фиксированной, с 1 апреля 2006 г. она составляет 1035,09 руб. и должен индексироваться с учетов темпов инфляции[7].

Страховая часть трудовой пенсии (за счет страховой части обязательных страховых взносов).

Размер страховой части зависит от результатов труда конкретного человека и основан на условно накопительном принципе. Результаты труда гражданина учитываются Пенсионным фондом Российской Федерации на его индивидуальном счете в форме расчетного пенсионного капитала. Страховая часть трудовой пенсии, равно как и базовая, основаны на солидарно распределительном принципе, поэтому они являются элементами единой распределительной системы.

Накопительная часть трудовой пенсии (за счет накопительной части обязательных страховых взносов).

Финансирование выплаты накопительной части трудовой пенсии осуществляется за счет сумм пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица.

Следует обратить внимание на то, что начиная с 1 января 2004 г. застрахованное лицо вправе отказаться от получения накопительной части трудовой пенсии из Пенсионного фонда Российской Федерации и передать эти средства в негосударственный пенсионный фонд, таким образом проявив инициативу инвестировать указанные средства с выгодой для себя в негосударственный пенсионный фонд.

На конец марта 2006г. в качестве страховщиков, осуществляющих деятельность по обязательному пенсионному страхованию, было зарегистрировано и осуществляло деятельность 74 негосударственных пенсионных фонда. В 2004г. на пенсионном счете более 236 тыс. застрахованных лиц, выбравших негосударственные пенсионные фонды, переведено из Пенсионного фонда Российской Федерации около 2 млрд. руб.

Глава 2 Негосударственные пенсионные фонды в России: особенности создания и функционирования

2.1 Сущность и функции состояния негосударственных пенсионных фондов

Негосударственное пенсионное обеспечение является дополнительным по отношению к государственному и может осуществляться в форме дополнительных профессиональных пенсионных систем отдельных предприятий, отраслей экономики либо территорий, а также в форме личного пенсионного страхования граждан, осуществляющих накопление средств на дополнительное пенсионное обеспечение.

Дополнительная профессиональная пенсионная система должна отвечать следующим требованиям:

1) обеспечивать выплату пенсий, а не единовременных сумм, и согласовываться с государственной пенсионной системой в отношении видов пенсий и условий их назначения;

2) иметь как установленные выплаты, так и установленные взносы, являться солидарной либо накопительной или использовать одновременно оба эти принципа;

3) финансироваться как за счет взносов работодателя, так с участием работников;

4) иметь финансовое покрытие в форме накопленных активов и будущих поступлений взносов — актуарный баланс.

Самой распространенной в Российской Федерации формой негосударственного пенсионного обеспечения на данный момент является негосударственный пенсионный фонд (НПФ).

НПФ - особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:

- деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения;

- деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с Федеральным законом от 15 декабря 2001 г. N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" и договорами об обязательном пенсионном страховании;

- деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем[8].

Для обеспечения надежности негосударственных пенсионных фондов законодательством определен ряд требований к их деятельности:

Особый статус НПФ

НПФ - некоммерческая организация социального обеспечения. Деятельность фонда подлежит обязательному лицензированию уполномоченным федеральным органом. Фонд несет ответственность по обязательствам всем принадлежащим ему имуществом.

Структура имущества НПФ

Имущество НПФ подразделяется на имущество для обеспечения уставной деятельности, а также пенсионные резервы и пенсионные накопления.

Пенсионные резервы фонда формируются исключительно для исполнения обязательств по негосударственному пенсионному обеспечению. Пенсионные накопления фонд формирует для обеспечения своей платежеспособности по обязательствам перед застрахованными лицами.

На средства пенсионных резервов и пенсионных накоплений не может быть обращено взыскание по долгам фонда, вкладчиков, страхователей,

управляющей компании, специализированного депозитария и иных третьих лиц. В целях обеспечения защиты прав вкладчиков и участников законодательством установлен минимальный размер имущества, предназначенного для обеспечения уставной деятельности и минимальный размер совокупного вклада учредителей (30 миллионов рублей).

1. Меры по обеспечению открытости и прозрачности НПФ

Фонд не реже, чем 1 раз в год информирует вкладчиков и участников о состоянии их пенсионных счетов и публикует отчет о своей деятельности в периодической печати. Информация, относящаяся к конфиденциальным сведениям Фонда, четко определена.

2. Специальные меры по обеспечению сохранности пенсионных резервов и пенсионных накоплений

Фонд осуществляет раздельный учет имущества, предназначенного для обеспечения уставной деятельности Фонда, имущества, составляющего пенсионные резервы, и имущества, составляющего средства пенсионных накоплений. Обеспечена прозрачность процесса размещение средств пенсионных резервов и пенсионных накоплений для органов государственного, вневедомственного надзора и контроля, специализированного депозитария. Обеспечено профессиональное управление инвестиционным процессом. Законодательством установлены принципы распределения дохода, полученного от размещения средств пенсионных резервов и пенсионных накоплений: не более 15% дохода направляется на формирование имущества, предназначенного для обеспечения уставной деятельности НПФ.

3. Страхование рисков

Для обеспечения устойчивости исполнения НПФ обязательств по выплате негосударственных пенсий формируется страховой резерв фонда, нормативный размер которого определяется уполномоченным Федеральным органом.

НПФ выполняет следующие функции:

• разрабатывает условия негосударственного пенсионного обеспечения участников;

• заключает пенсионные договоры;

• аккумулирует пенсионные взносы;

• ведет пенсионные счета, информирует вкладчиков и участников о их состоянии;

• заключает договоры с управляющим фонда;

• формирует и размещает самостоятельно или через управляющего собственные средства, включая пенсионные резервы;

• ведет бухгалтерский учет и осуществляет актуарные расчеты;

• производит выплаты негосударственных пенсий;

• осуществляет контроль за своевременным и полным поступлением средств в фонд и исполнением своих обязательств перед участниками;

• предоставляет информацию о своей деятельности.

Вкладчики НПФ имеют право:

1) требовать от фонда исполнения обязательств фонда по пенсионному договору в полном объеме;

2) представлять перед фондом свои интересы и интересы своих участников, обжаловать действия фонда;

3) требовать от фонда перевода выкупных сумм в другой фонд в соответствии с правилами фонда и пенсионным договором.

Вкладчики НПФ вносят взносы только денежными средствами в порядке и размерах, которые предусмотрены правилами фонда и пенсионным договором.

НПФ обязан:

1) осуществлять учет своих обязательств перед вкладчиками и участниками в форме ведения пенсионных счетов и учет пенсионных резервов, предоставлять вкладчикам и участникам информацию о состоянии солидарных или именных пенсионных счетов;

2) выплачивать участникам негосударственные пенсии в соответствии с условиями пенсионных договоров;

3) переводить по поручению вкладчика или участника выкупную сумму в другой фонд в соответствии с условиями пенсионного договора;

4) не принимать в одностороннем порядке решения, нарушающие права вкладчиков или участников.

НПФ осуществляет размещение пенсионных резервов через управляющего, который обеспечивает возврат переданных ему фондом пенсионных резервов по договорам доверительного управления и другим договорам в соответствии с законодательством, кроме случаев размещения пенсионных резервов в государственные ценные бумаги, ценные бумаги субъектов РФ, банковские депозиты и др.

В целях соблюдения требований законодательства сформирована система внутреннего, государственного и вневедомственного контроля.

Система внутреннего контроля

Совет Фонда

Высший орган управления НПФ. Устанавливает принципы и порядок деятельности НПФ, утверждает внутренние нормативные документы, бюджет и т.д.

Попечительский совет

Осуществляет контроль за соблюдением интересов и прав вкладчиков и участников НПФ. В Попечительский совет включаются представители вкладчиков и участников.

Ревизионная комиссия

Осуществляет ревизию финансовой деятельности НПФ, проверяет учет поступления пенсионных взносов, использования полученных средств и правильности выплат негосударственных пенсий.

Система государственного контроля

Федеральная служба по финансовым рынкам

· Лицензирование деятельности по пенсионному обеспечению и пенсионному страхованию, а также уведомительная регистрация фондов, подавших заявление о намерении осуществлять деятельность по обязательному пенсионному страхованию.

· Регистрация пенсионных правил фонда и всех изменений к ним в соответствии с установленным уполномоченным федеральным органом порядком.

· Обязательная отчетность фонда перед уполномоченным федеральным органом в соответствии с установленным им порядком.

· Обязательное представление в уполномоченный федеральный орган аудиторского заключения и результатов актуарного оценивания.

· Проведение проверок фондов комиссиями уполномоченного федерального органа.

· Участие представителей уполномоченного федерального органа в работе ликвидационной комиссии фон.

Уполномоченный федеральный орган - осуществляет государственное регулирование в области негосударственного пенсионного обеспечения и контроль за деятельностью негосударственных пенсионных фондов.Система вневедомственного контроля

• Специализированный депозитарий

Осуществляет ежедневный контроль за составом и структурой пенсионных резервов НПФ.

• Независимый аудитор

Осуществляет аудиторскую проверку финансово-хозяйственной деятельности НПФ.

• Независимый актуарий

Проводит актуарное оценивание деятельности НПФ по негосударственному пенсионному обеспечению.

2.2 Негосударственные пенсионные фонды в Российской Федерации

На конец 1998г. (эту дату мы рассматриваем как своеобразную точку отсчета для оценки современного уровня развития негосударственного пенсионного обеспечения), пенсионные резервы составляли всего 4,25 млрд. руб., а система обязательного пенсионного страхования существовала только в проекте. На сегодняшний день размер пенсионных резервов увеличился почти в 67 раз, численность участников – в 33 раза и составила более 6,1 млн. человек. Услугами фондов охвачено приблизительно 6% экономически активного населения Российской Федерации[9].

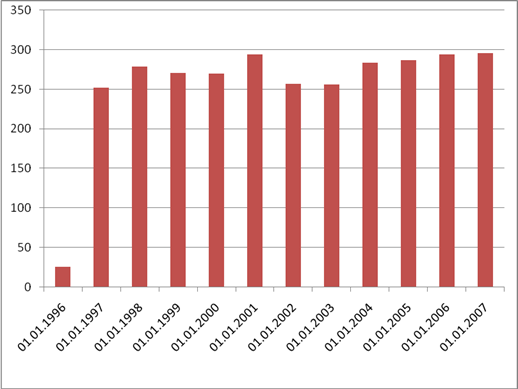

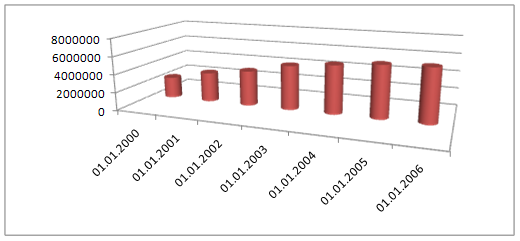

Диаграмма 1 Численность НПФ

Система негосударственных пенсионных фондов, действующая в Российской Федерации в настоящее время, представлена 296 фондами, имеющими лицензию Инспекции негосударственных пенсионных фондов при Минтруде России.

Негосударственные пенсионные фонды расположены в 54 субъектах Российской Федерации, в том числе в Москве - 113 фондов, в Санкт-Петербурге - 19, Нижегородской и Самарской областях - по 9. Участники фондов проживают в 80 субъектах Российской Федерации.

По данным Федеральной службы по финансовым рынкам (ФСФР) России, по состоянию на 01.01.2006 г. в систему негосударственного пенсионного обеспечения входят 294 фонда (291), 100 из которых зарегистрировали заявления о намерении осуществлять деятельность по обязательному пенсионному страхованию в качестве страховщика. Собственное имущество фондов составляет 344,3 (345,3) млрд. рублей, в том числе пенсионные резервы - 277,4 (285,3) млрд. рублей, пенсионные накопления - 2,2 млрд. рублей. (По сообщению Пенсионного фонда Российской Федерации, ПФР направил Реестр от 27 марта 2006 года № 2/2006 НПФ, осуществляющих деятельность по ОПС, которым переданы средства пенсионных накоплений на общую сумму 4,61 млрд. рублей.)

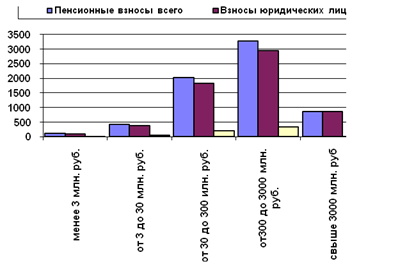

Диаграмма 2 Величина пенсионных взносов (млн. руб.) для различных групп фондов по величине пенсионных резервов

Действующие пенсионные фонды организованы в наиболее успешно развивающихся секторах экономики. Из 66 фондов, имеющих размер пенсионных резервов, превышающий 30 млн. руб., 24 (36,3%) действуют на предприятиях промышленности, 13 (20%) – на предприятиях топливно-энергетического комплекса, 8 (12,1%) – на предприятиях транспорта.

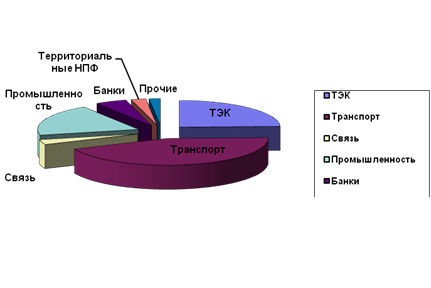

Диаграмма 3 Структура участников НПФ по отраслям хозяйства

(в процентах от общего числа участников)[10]

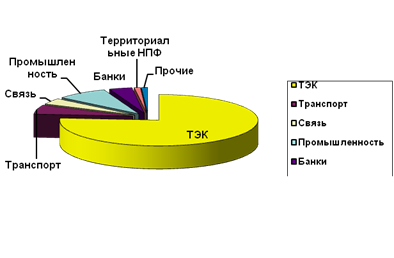

Диаграмма 4 Структура пенсионных резервов НПФ по отраслям хозяйства (в процентах от суммы по фондам)[11]

За последние шесть лет размер средств пенсионных резервов вырос почти в 65 раз (для сравнения, на конец 1998 г. размер указанных средств составлял 4,25 млрд. рублей), численность участников фондов по сравнению с концом 1998 г. выросла в 32 раза и составила более 6 миллионов человек - в настоящее время услугами фондов охвачено приблизительно 6% экономически активного населения России.

Диаграмма 5 Количество участников НПФ

За указанный

период количество получателей негосударственных пенсий увеличилось в 2,5 раза и

достигло 703,3 (707,1) тыс. человек.

На 01.01.2006г. средний размер негосударственной пенсии, выплачиваемой фондами,

составил 895 рублей (1109).

За 1998-2005 гг. вкладчиками перечислено в фонды около 100 млрд. рублей.

Фонды не только сохранили пенсионные взносы, выплатив за шесть лет негосударственных пенсий на общую сумму более чем 12 млрд. рублей (из них в 2005 году - 7,56 млрд. рублей), они сумели и существенно прирастить объем средств для пенсий будущим пенсионерам. Чистый инвестиционный доход от размещения средств пенсионных резервов за эти годы составил, по нашей оценке, суммарно около 200 млрд. рублей.

Из 294 НПФ, имеющих действующую лицензию на 01.01.2006 года (291), у 35 фондов собственное имущество превышает 500 млн. рублей, что суммарно составляет 325,5 (326,7) млрд. рублей, это в свою очередь - 94,5% от собственного имущества всех фондов; у 25 (26) фондов в числе вышеназванных 35-ти собственное имущество превышает 1 млрд. рублей и в общей сумме составляет 317,5 млрд. рублей, или 92,2% (92,5) от собственного имущества всех фондов. Совокупность средств пенсионных резервов этих 25 (26) крупнейших фондов в сумме составляет 258,9 (267,3) млрд. рублей, или 93,3% (93,7) от суммы пенсионных резервов всех НПФ.

Количество участников 25 (26) крупнейших фондов составляет 65,5% (66) от общего числа участников, количество участников, получающих пенсию у этих фондов, - 70.8% (72,6). Сумма пенсионных выплат у 25 (26) крупнейших фондов за 2005 год составила более 6 млрд. рублей, или 79,8% от всех пенсионных выплат за 2005 год.

На 157 (154) фондов, имеющих собственное имущество до 100 млн. рублей, приходится 13,01% (12,82) участников, а их суммарное собственное имущество составляет 1,5% от собственного имущества всех фондов.

Здесь необходимо отметить, что по итогам 2005 года отчетность представили 258 (255) НПФ из 294 (291), имеющих лицензию, т.е. 36 НПФ систематически не представляют отчетность. ФСФР России из квартала в квартал направляла этим фондам предписания, требовала незамедлительного представления отчетности. У 14 НПФ действие лицензии приостановлено, в отношении остальных фондов принято решение провести проверки и по их результатам принять решение о дальнейшей судьбе этих НПФ.

Таким образом, нас не может не настораживать судьба 193 фондов, имеющих собственное имущество до 100 млн. рублей.

Анализируя деятельность этих НПФ, было обращено внимание, что 22 фонда инвестируют средств пенсионных резервов меньше, чем они их имеют, это позволяет предположить о расходовании части средств ПР в качестве имущества для осуществления уставной деятельности, что недопустимо.

Только 11 НПФ из числа фондов, имеющих собственное имущество менее 100 млн. рублей, смогли выйти за пределы этой цифры. Рассматривая экономическую составляющую деятельности этих фондов, очевидно, что в силу отсутствия денежных средств они ограничены в возможности получения высокого инвестиционного дохода и полноценного развития в условиях существующей конкуренции.

В рамках существующего законодательства даже самый маленький НПФ может функционировать только в том случае, если у него есть средства. НПФ - самостоятельное юридическое лицо и должен жить на те средства, которые у него есть, нет средств - нет фонда.

Не на много лучше обстоят дела, с точки зрения развития фондов, увеличения собственного имущества, пенсионных резервов и числа участников, у НПФ, имеющих собственное имущество от 100 до 500 млн. рублей, только 16 НПФ смогли существенно улучшить свое финансовое положение.

Важно отметить, что только учредители и вкладчики фондов могут и должны принять правильное решение о дальнейшей судьбе того или иного НПФ, а это, в свою очередь, послужит в целом укреплению системы негосударственного пенсионного обеспечения[12].

На 01.01.2007 г. в РФ существует 13 фондов сумма собственных средств которых свыше 30 млн. руб. и ведение пенсионных счетов более 5000 чел.): НПФ «Газфонд» (Москва), НПФ «Благосостояние» (Москва), НПФ электроэнергетики (Москва), Национальный НПФ (Москва), НПФ «Сургутнефтегаз», (г. Сургут Ханты-Мансийского а.о.), НПФ «Телеком-Союз» (Санкт-Петербург), НПФ «Алмазная осень» (Республика Саха (Якутия), НПФ «Уголь» (Москва), НПФ ГАЗ (Нижний Новгород), НПФ «Мосэнерго» (Москва), Первый национальный НПФ (Москва), НПФ «Железнодорожный» (Нижний Новгород) и Всерегиональный НПФ «Северный» (Ленинградская область).

Глава 3 Перспективное развитие НПФ

Добровольное пенсионное обеспечение уже сейчас осуществляется в весьма разнообразных формах. К формам его реализации относятся как пенсионные системы отдельных организаций, отраслей экономики и территорий, созданные на базе существующих негосударственных пенсионных фондов, так и личное пенсионное обеспечение граждан, производящих в негосударственных пенсионных фондах накопление средств на свое дополнительное пенсионное обеспечение.

В этом многообразии форм добровольного пенсионного обеспечения заключается его способность удовлетворить различные потребности в пенсиях в зависимости от уровня заработной платы, стажа и опыта работы. В результате, пенсионер получает возможность иметь совместно с обязательными видами пенсионного обеспечения ту пенсию, которую он пожелает и будет в состоянии заработать. В свете этого важно создание условий и предпосылок для развития институтов и инфраструктуры пенсионного самообеспечения граждан на основе стимулирования социального партнерства и индивидуальной инициативы.

Опыт 90-х годов показывает, что даже в условиях запретительного налогообложения существовал спрос на услуги по негосударственному пенсионному обеспечению и страхованию, однако главной проблемой его дальнейшего развития добровольного пенсионного обеспечения является недостаточный охват добровольным пенсионным обеспечением.

Хотя в ведущих отраслях промышленности 30 – 40% работающих являются участниками негосударственных пенсионных фондов, число участников в среднем по России в настоящее время составляет только 5,3% экономически активного населения.

Для реализации потенциала общественной активности в области самообеспечения в старости необходимо проведение целого ряда организационных мероприятий и законодательных новаций по следующим направлениям:

· создание экономических (налоговых и иных) стимулов для работодателей и граждан к участию в добровольных пенсионных системах;

· развитие инфраструктуры рынков негосударственного пенсионного обеспечения и пенсионного страхования;

· совершенствование методов и форм государственного контроля и защиты прав участников этих рынков.

Очевидно, что основой экономического стимулирования развития данной сферы является установление для всех субъектов негосударственного пенсионного обеспечения и страхования налогового режима, способствующего ускоренному росту пенсионных накоплений и предполагающего налогообложение выплат из пенсионных систем при освобождении от налогов взносов и дохода от их инвестирования.

Настолько же важным является также предоставление возможности размещать пенсионные резервы негосударственных пенсионных фондов в инвестиционные проекты, обеспеченные государственными гарантиями[13].

С выходом «Программы пенсионной реформы в РФ» благополучие НПФ попало в зависимость от того, удастся ли фонду стать уполномоченным по обслуживанию обязательного накопительного уровня государственной пенсии (не путать с добровольным НПО - основным полем деятельности НПФ). В Программе записано, что для развития конкуренции, повышения эффективности инвестирования пенсионных резервов предполагается после 2005г. предоставить гражданам возможность по своему выбору направлять часть обязательных страховых пенсионных взносов на именные накопительные пенсионные счета, открываемые ими в уполномоченных негосударственных пенсионных фондах. В уполномоченные НПФ планируется также перечислять страховые взносы по дополнительному тарифу. Как уже говорилось, через такие фонды должны формироваться на накопительной основе льготные пенсии для лиц, имеющих на 1 января 2000 г. менее половины минимального стажа, необходимого для досрочного выхода на пенсию.

Поскольку Пенсионный фонд с трудом справляется с существующими выплатами государственных пенсий, ему в помощь потребуются новые институты. Но времени на их создание «с нуля» не остается ни по демографическим, ни по экономическим причинам. А основные плательщики взносов (накопительных и страховых) в Пенсионный фонд уже обзавелись собственными НПФ и готовы к подобным дополнительным услугам.

Перспективы НПФ во многом зависят также от того, будут ли им предоставлены налоговые льготы и какие именно. Долгое время налоговый климат не способствовал развитию НПФ. В цепочке "предприятие - НПФ - компания по управлению активами" было тройное налогообложение. Допустим, директор предприятия захотел сотрудничать с НПФ. Для этого он должен показать прибыль и заплатить с нее налог. Затем составить список участников, из чистой прибыли перечислить деньги на их счета в НПФ. С этих денег брался 12-процентный подоходный налог. После всех отчислений (в местный бюджет и т.п.) оставалось 50, а то и 30%. То же и с инвестиционными доходами фондов: сначала с них взимались налоги в управляющей компании, затем в самом фонде, а при начислении средств на именные счета - еще и подоходный налог.

Обновленная Инструкция Госналогслужбы № 35 по применению закона "О подоходном налоге с физических лиц" позволяет удерживать подоходный налог с сумм, выплаченных человеку (в данном случае - с пенсионных выплат), а не начисленных ему (т.е. не взносы предприятия). Предприятиям разрешено частично (в размере 1% реализуемой продукции) относить на себестоимость взносы в НПФ, имеющие лицензию. В «Программе пенсионной реформы в РФ» продекларирована необходимость освободить взносы на добровольное дополнительное пенсионное обеспечение от подоходного налога и налогообложения прибыли в пределах установленного норматива; полностью или частично освободить доходы от операций с пенсионными резервами от налога на прибыль и на прирост капитала; взимать подоходный налог не с пенсионных взносов, а с пенсионных выплат. Осталось воплотить эти пожелания в жизнь.

По негосударственным пенсионным фондам больно ударил дефолт, объявленный государством в августе 1998 г., поскольку их управляющие для снижения общего риска портфеля держали часть средств в госбумагах. НПФ (как паевым инвестиционным фондам и страховым компаниям) удалось добиться от Министерства финансов улучшенного режима: 30% их вложений в ГКО погашаются "живыми" деньгами, 20% - инвестиционными бумагами, 50% - доходными бумагами с ежегодно понижающейся доходностью (от 30 до 15% годовых). Это вселяет надежду, что финансовое положение фондов улучшится.

Специалисты подсчитали, что охват негосударственным пенсионным обеспечением 10% работающего населения потребует эффективной работы 0,8-1 тыс. НПФ, 20% - 1,5-2 тыс., 30% - 2-2,5 тыс. Сегодня эффективно действуют далеко не все из 296 фондов, а их услугами, которых пользуются 2,5-3% всех работников. Понятно, что нужно не просто много новых НПФ, а таких, которые могут способствовать распространению НПО.

Специалисты считают, что в этом отношении больше перспектив у корпоративных фондов. В ближайшем будущем ожидаются их активные попытки сблизить позиции с руководителями регионов и проникновения в сферу деятельности территориальных НПФ. Такое сближение вполне возможно, но по мере осознания региональными администрациями своих возможностей и приобретения опыта НПО не исключены конфликты между ними и фондами, размежевание или "поглощение" фондов территориями. Дело в том, что главная цель корпоративных фондов обеспечить выплату пенсий, для этого нужно надежно и выгодно вкладывать пенсионные резервы (куда именно - вопрос вторичный). Для администраций же приоритетной является задача финансирования экономических программ развития территорий (при этом проекты не всегда бывают надежными и выгодными), а потом уж выплаты пенсий. В любом случае крепкие корпоративные фонды необходимы.

Отраслевые НПФ будут развиваться "замкнуто", в рамках и интересах своей отрасли, незначительно влияния на территории. Межотраслевое слияние маловероятно. В дальнейшем они, скорее всего, будут специализироваться и займут ведущее место в профессиональных пенсионных системах, оставаясь придатком породившей их отрасли (проект закона "О профессиональных пенсионных системах", в котором четко проработана концепция разделения трудовых и льготных пенсий, застрял в Госдуме). Ожидается, что отраслевые фонды будут флагманами накопительной системы, но не станут играть решающей роли в будущей системе НПО.

Независимые (или свободные) НПФ по-прежнему будут занимать незначительное место, предоставляя всем желающим - гражданам, отдельным работодателям и предприятиям - возможность воспользоваться услугами негосударственного пенсионного обеспечения. Сегодня их потенциал невелик, в дальнейшем какие-то из них могут быть поглощены корпорациями или трансформируются в территориальные фонды.

Пока доля территориальных НПФ мала, их территориальность условна и определяется в основном согласием местных администраций участвовать в формальном учредительстве. Причины - в недостаточной профессиональной подготовке работников таких фондов, незнании руководителями регионов принципов НПО, попытках создать региональные пенсионные системы на основе перераспределения существующих денежных потоков и т.п.

Тем не менее, специалисты именно с выходом на территории связывают перспективы НПФ, если фонды сами проявят инициативу и будут, во-первых, находить способы сближения с руководителями регионов и территорий для разработки и реализации территориальных программ НПО; во-вторых, проводить целенаправленную работу по информированию этих руководителей и депутатов местных законодательных собраний о необходимости, целях и возможностях НПО; в-третьих, сотрудничать с департаментами социальной защиты администраций и искать партнеров среди банков и страховых компаний[14].

Заключение

В условиях рыночных социально-трудовых отношений социальное обеспечение пенсионеров приобретает ряд особенностей, главная из которых заключается в том, что пенсионная система становится финансово независимой от государственного бюджета. Это достигается благодаря тому, что финансовые средства Пенсионного фонда формируются за счет страховых отчислений от заработной платы всех застрахованных наемных работников.

Для реализации модели социального обеспечения пенсионеров государству потребовалось создание целого комплекса государственных гарантий, направленных на устойчивое функционирование данной системы:

· правовая база;

· принудительное взимание страховых платежей;

· прямое бюджетное финансирование части пенсий в соответствии с действующим законодательством и т.п.

Однако глубокий экономический кризис и в особенности финансовый кризис, поразивший нашу страну в переходный период не обошел стороной и пенсионную систему. Так со второго квартала 1995 года в пенсионной системе начались кризисные явления, связанные с падением сбора страховых платежей и ростом просроченной задолженности по их уплате.

Финансовый кризис пенсионной системы свидетельствует о необходимости проведения очередного радикального реформирования пенсионной системы с целью наиболее полного ее приближения к особенностям функционирования в условиях неустойчивой рыночной экономики.

В связи с этим по инициативе Пенсионного фонда Российской Федерации начаты эксперименты по реформированию пенсионной системы, создание единых пенсионных служб, которые позволяют значительно улучшить механизм управления средств на выплату пенсий. Еще более важное значение приобретает переход на персонифицированный учет плательщиков пенсионных взносов.

Стратегия реформы пенсионной системы должна базироваться на некоторых исходных предпосылках концептуального характера, а также положениях Конституции Российской Федерации:

· многоуровневый характер пенсионной системы и возможность ее развития;

· в новой системе пенсионирования должны сочетаться распределительный метод со страховым, что автоматически требует одновременного использования принципов солидарности и накопительности пенсионных взносов;

· основная исходная предпосылка состоит в необходимости соответствия между экономической природой формирования источника финансирования пенсии и экономической природой формирования самой пенсии;

· проектируемая система определяет роли, права и обязанности субъектов пенсионного обеспечения (государства, работодателей и работников), устанавливая на основе социального консенсуса распределение финансового «бремени».

Все это является составным элементом реализации реформирования пенсионной системы. Главное при этом, чтобы конституционные гарантии уровня жизни пенсионеров не только не снижались, но и укреплялись, а на переходный период государство должно предусматривать комплекс резервных мероприятий, направленных на упреждение социальных и финансовых кризисов пенсионной системы.

Список использованной литературы:

1. Федеральный закон от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» // Consultant Plus Local с добавлениями и изменениями от 1 октября 2007 года

2. Федеральный закон от 7 мая 1998г. № 75-ФЗ «О негосударственных пенсионных фондах» (в ред. Федерального закона от 10.01.2003 N 14-ФЗ) // Consultant Plus Local с добавлениями и изменениями от 1 октября 2007 года

3. Негосударственные пенсионные фонды: реальность и перспективы//Аналитический вестник Совета Федерации ФС РФ – 2006. - № 11 (299).

4. Негосударственные пенсионные фонды в России: текущее состояние, проблемы и пути развития // Информационно-аналитический бюллетень Фонда "Бюро экономического анализа". - июль 2004. - № 62.

5. Негосударственные пенсионные фонды: перспективы развития// журнал «Финансы». – 2004 .- №3.

6. Аранжереев М. М. Как обеспечить достойную старость или возможности негосударственных пенсионных фондов – М.: ЭКСМО, 2006.

7. Финансы, денежное обращение и кредит : учебник / Под ред. М.В. Романовского и О. В. Врублевской. – М. : Юрайт-Издат, 2007.

8. Рынок ценных бумаг. Учебно-методический комплекс. / под ред. А.В. Новикова, Е.Е. Алексеева, А.А. Волосского, И.Н. Николаева, Ю.В. Степаненкова. – Новосибирск: НГАЭиУ, 2002.

9. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова – М.: Финансы и статистика, 2002.

(Дополнительная)

1. Баринов Э.А., Хмыз О.В. Рынки: валютные и ценных бумаг. – М.: «Экзамен», 2001 г.

2. Белов В.А. Ценные бумаги в Российском гражданском праве. – М.: «ЮрИнфоР», 1996.

3. Биржевая деятельность / Под ред. А.Г. Грязновой, Р.В. Корнеевой, В.А. Галанова. – М.: Финансы и статистика, 1996.

4. Биржевое дело: Учебник / Под ред. В.А. Галанова, А.И. Басова. – М., 1998.

5. Брейли Р., Майерс С. Принципы корпоративных финансов, – М.: «Олимп-Бизнес», 1997

6. Буренин А.Н. Рынки производных финансовых инструментов, – М.: «ИНФРА-М», 1996.

7. Ковалёв В.В. Финансовый анализ, – М.: «Финансы и статистика», 1997.

8. Коньков И.Н., Краев А.О., Малеев П.Ю. Рынок долговых ценных бумаг. Учебное пособие для ВУЗов. – М.: «Издательство «Экзамен», 2002.

9. Новиков А.В. Фондовый рынок Сибири: становление и проблемы развития. – Новосибирск: НГАЭиУ, 1998.

10. Маршалл Джон Ф., Бансал Викул К. Финансовая инженерия. – М.: «ИНФРА-М», 1998.

11. Мелкумов Я.С. Теоретическое и практическое пособие по финансовым вычислениям. – М.: «ИНФРА-М», 1996.

12. Мещерова Н.В. Организованные рынки ценных бумаг. – М.: Логос, 2000.

13. Михайлов Д.М. Мировой финансовый рынок: тенденции и инструменты. – М.: «Экзамен», 2000.

14. Петров В.С. Депозитарий на рынке ценных бумаг. Зарубежный и российский опыт. – М.: ИАУЦ НАУФОР, 1999.

[1] Финансы Учебное пособие/ Под. ред. проф. А.М. Ковалевой – М.: Финансы и статистика – 1996 г. – С.336

[2] Финансы, денежное обращение и кредит : учебник / Под ред. М.В. Романовского и О. В. Врублевской. – М. : Юрайт-Издат, 2007.

[3] Соловьев А.К. Проблемы развития системы государственного пенсионного страхования в условиях переходной экономики // Вестник ПФР. - 1999.- №2.- С. 31 - 48

[4] Финансы: Учебник/ В.М. Родионова, Ю.Я Вавилов./ под. ред. В.М. Родионовой – М.: Финансы и статистика – 2003 г.

[5] Якушев Л.П. О мировом опыте и национальных особенностях российской пенсионной системы // Пенсия. – 1998.- № 3.- С.20

[6] Постановление Правительства РФ от 7 августа 1995 г. № 790 «О мерах по реализации концепции реформы системы пенсионного обеспечения в Российской Федерации»

[7] Федеральный закон от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации»

[8] Федеральный закон от 7 мая 1998 г. № 75-ФЗ "О негосударственных пенсионных фондах" (в ред. Федерального закона от 10.01.2003 N 14-ФЗ)

[9] Аранжереев М. М. Как обеспечить достойную старость или возможности негосударственных пенсионных фондов – М.: ЭКСМО, 2006. – 31 с.

[10] http://uisrussia.msu.ru/docs/http/www.budgetrf.ru/Publications/Magazines/bea/bulletin/2004/bea622004bull/bea622004bull380.htm

[11] http://uisrussia.msu.ru/docs/http/www.budgetrf.ru/Publications/Magazines/bea/bulletin/2004/bea622004bull/bea622004bull410.htm

[12] Негосударственные пенсионные фонды: реальность и перспективы//Аналитический вестник Совета Федерации ФС РФ – 2006. - № 11 (299).

[13] Негосударственные пенсионные фонды в России: текущее состояние, проблемы и пути развития // Информационно-аналитический бюллетень Фонда «Бюро экономического анализа». - июль 2004. - № 62.

[14] Негосударственные пенсионные фонды: перспективы развития// журнал «Финансы». – 2004 .- №3.- С.48

© 2009 База Рефератов