Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Политика внешних заимствований в России в период финансового кризиса

Курсовая работа: Политика внешних заимствований в России в период финансового кризиса

Федеральное агентство по образованию

Байкальский государственный университет экономики и права

Кафедра мировой экономики

КУРСОВАЯ РАБОТА

по дисциплине Международные валютно-кредитные отношения

Политика внешних заимствований в России в период финансового кризиса

Исполнитель: В.А. Серова

Руководитель: к. х. н.

вед. Доцент Хамаганова Л.Д.

Иркутск, 2010

Оглавление

Введение

1. Теоретические аспекты внешних заимствований

1.1 Понятие государственного долга и его виды

1.2 Международные финансовые организации

2. Анализ состояния внешних заимствований России и её позиции в мировой системе долга

2.1 Ретроспектива внешних заимствований России

2.2 Корпоративный внешний долг России

2.3 Политика внешних заимствований России в период финансового кризиса

2.4 Мировая задолженность и показатели внешнего долга России и других стран

3. Проблемы внешних заимствований России и пути их решения

3.1 Проблемы внешней задолженности России на современном этапе

3.2 Пути решения долговой проблемы России

Заключение

Список использованной литературы

Государственный долг − это неотъемлемая часть экономики каждой страны. Привлечение государством внутренних и внешних займов для развития экономики является в целом нормальной международной практикой. И это относится ко всем без исключения странам – от индустриально развитых до развивающихся. Высокий государственный долг характерен на современном этапе для большинства промышленно развитых государств. В результате кредитной экспансии государства прочие заемщики вытесняются с финансового рынка, сохраняются высокие ставки на кредит. Огромные расходы по обслуживанию государственного долга поглощают все большую долю налоговых поступлений. Поэтому сокращение бюджетных дефицитов и государственного долга - одна из наиболее актуальных задач экономической политики не только России, но и других стран.

Данная курсовая посвящена внешним заимствованиям России во время финансового кризиса. Актуальность изучения внешнего долга страны в первую очередь в том, что величина государственного долга (особенно в отношении к ВВП) является важным показателем экономики страны, так как обслуживание государственного долга требует средств из бюджета и тем самым диктует необходимость сокращения расходов, как правило, на социальные нужды, что отражается на жизненном уровне населения. При этом в последние три года наблюдается стремительный рост объемов государственного долга, критическая величина расходов на его обслуживание при, казалось бы, приемлемом с макроэкономической точки зрения размере бюджетного дефицита. Все это заставляют искать первопричины подобной неблагоприятной динамики.

Цель данной курсовой работы выявить проблемы и перспективы внешних заимствований России, а так же их обслуживание.

Реализация поставленной цели предполагает решение ряда взаимосвязанных задач, в том числе:

дать понятие внешнего долга, его видов и форм

рассмотреть историю внешней задолженности России

изучить структуру внешнего долга России

проанализировать динамику внешней задолженности России и выявить основные проблемы, актуальные для страны в кризисный период.

Объектом работы являются внешние заимствования России.

Предметом данной работы являются проблемы, возникающие при заимствовании страной средств у нерезидентов. В качестве источников информации при написании работы были использованы ресурсы Интернета, учебное пособие Хамагановой Л.Д. и Цвигун И.В. Международная экономика: макроэкономика, стать периодических изданий Саркисянца А.Г., Майорова Н., Андрианова В., данные МВФ.

При написании курсовой работы использовались следующие методы: сравнительный анализ, исследование, индукция, логический, факторный анализ, конкретизация, классификация, синтез, обобщение.

Работа включает в себя введение, основную часть из трёх глав, заключение и список использованной литературы.

В введении поставлены цели и задачи работы, обоснована её актуальность, указаны предмет и объект исследования.

Глава первая называется «Теоретические аспекты внешних заимствований», где рассматриваются основные понятия и виды государственного и внешнего долга, а так же рассмотрены основные международные финансовые организации.

Глава вторая называется «Экономические отношения России и США». Здесь рассматривается правовая база отношений; торговое и инвестиционное сотрудничество, а так же коротко освещается миграционное сотрудничество между США и Россией.

Глава третья называется «Перспективы развития экономических отношений между Россией и США», где обозначены основные проблемы в сфере экономического сотрудничества между этими странами и предложены способы их решения.

Выводы по проделанной работе формулируются в заключении, а завершает работу список литературы.

1. Теоретические аспекты внешних заимствований

1.1 Понятие государственного долга и его виды

Государственный долг - это проблема, порождаемая бюджетным дефицитом. Он представляет собой сумму непогашенных дефицитов госбюджетов, накопленную за всё время существования государства.

Государственный долг - это долговые обязательства государства перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права. Термин государственный долг в его общеупотребимом значении охватывает не весь государственный сектор - в частности, он не учитывает финансы местных административных единиц.

Долговые обязательства РФ могут быть в форме кредитов, полученных Правительством РФ, государственных займов, осуществляемых посредством выпуска ценных бумаг от имени Правительства РФ, а также других долговых обязательств, гарантированных Правительством РФ. Порядок, условия выпуска и размещения долговых обязательств РФ определяются Правительством РФ.

Государственный долг как финансовую категорию следует рассматривать в двух аспектах: активном, когда государство играет роль кредитора, и пассивном, когда оно выступает заемщиком. По аналогии с банковским кредитом в настоящее время в финансовой практике государственным кредитом называется кредит, предоставляемый государством. Что касается кредита, который государство получает, то он определяется как государственные займы, которые приводят к образованию государственного долга.

Государственные долговые обязательства могут быть классифицированы по следующим параметрам:

срок действия - долговые обязательства РФ могут носить краткосрочный характер (до 1 года), среднесрочный характер (от 1 года до 5 лет) и долгосрочный характер (от 5 до 30 лет); все долговые обязательства РФ погашаются в сроки, определяемые конкретными условиями займа, но не могут превышать 30 лет; право эмиссии - эмитентом долговых обязательств РФ могут выступать центральное правительство, правительства национально-государственных и административно-территориальных образований, а также органы местного самоуправления;

признак субъектов - держателей ценных бумаг - долговые обязательства могут быть реализуемыми только среди населения, только среди юридических лиц, а также как среди юридических лиц, так и среди населения;

по форме займы делятся на облигационные и безоблигационные; облигационные займы предполагают эмиссию ценных бумаг; безоблигационные займы оформляются подписанием соглашений, договоров, а также путем записей в долговых книгах и выдачей особых обязательств.

Займы также классифицируются по форме выплаты доходов и методам размещения.

Все условия межправительственных займов фиксируются в специальных соглашениях, где оговаривается уровень процента, валюта предоставления и погашения займа и другие условия. Внешние облигационные займы на иностранных денежных рынках от имени государства-заемщика размещаются, как правило, банковскими консорциумами. За эту услугу они взимают комиссионные.

Взятые взаймы денежные средства у населения, хозяйствующих субъектов и других стран поступают в распоряжение органов государства, превращаясь в дополнительные финансовые ресурсы. Как правило, государственные займы в разных формах используются для покрытия бюджетного дефицита.

Источником погашения государственных займов и выплаты процентов по ним выступают средства бюджета, где ежегодно эти расходы выделяются в отдельную строку. В условиях нарастания бюджетного дефицита или отсутствия средств для обслуживания долга государство может прибегнуть к реструктуризации своих долгов. Возможные схемы реструктуризации долговых обязательств включают

списание долга - если обязательства страны превышают ее ожидаемую платежеспособность, то возможно частичное или полное списание задолженности;

выкуп долга - некоторые страны-должники имеют в своем активе значительные объемы золотовалютных резервов, в таком случае можно разрешить заемщику самостоятельно выкупить собственные долги на открытом рынке;

секьютеризация - основная идея секьютеризации состоит в том, что страна должник эмитирует новые долговые обязательства в виде облигаций, которые либо непосредственно обмениваются на старый долг, либо продаются; в случае продажи, вырученные средства направляются на выкуп старых обязательств;

обмен госдолга на акции национальных предприятий - Предоставление кредиторам права продажи долгов с дисконтом за национальную валюту, на которую впоследствии можно приобрести акции национальных компаний.

Управление государственным долгом является направлением государственного регулирования в условиях хронических бюджетных дефицитов огромного роста государственной задолженности, когда резко возрастает влияние государственного кредита на рынок ссудных капиталов. Для этого центральный банк использует различные методы обслуживания государственного долга:

-покупает или продает государственные обязательства;

-изменяет цену облигаций;

-варьирует условия их продажи;

-различными способами повышает привлекательность последних для частных инвесторов.

Основополагающим для всех классификаций долга является деление его на внутренний и внешний долг.

внутренний долг (органам кредитно-денежного регулирования, коммерческим банкам, другим членам государственного сектора, прочим финансовым учреждениям);

внешний долг (международным организациям, органам управления зарубежных государств.

При этом внешний долг подразделяется на внешний долг государственного сектора и частного сектора. Долг государственного сектора в расширенном определении охватывает внешнюю задолженность органов государственного управления, органов денежно-кредитного регулирования, а также тех банков и нефинансовых предприятий, в которых органы государственного управления и денежно-кредитного регулирования напрямую или опосредованно владеют 50 и более процентами участия в капитале или контролируют их иным способом. Долговые обязательства перед нерезидентами остальных резидентов, не подпадающих под данное определение, классифицируются как внешний долг частного сектора.

Классификация по типу долгового обязательства имеет следующий вид:

долгосрочные облигации;

краткосрочные облигации;

векселя;

долгосрочные ссуды не отнесенные к другим категориям;

краткосрочные ссуды и векселя, не отнесенные к другим категориям.

Внутренний государственный долг - это составная часть государственного долга по внутренним займам и другим долговым обязательствам перед кредиторами-резидентами. Наличие внутреннего долга не является исключением в экономике, а скорее – правилом. Экономически развитые страны, как правило, имеют значительный государственный внутренний долг. Однако значительна разница в причинах, способах образования и особенностях функционирования этого вида долга. Государственный долг и вызвавшие его дефициты могут быть тщательно продуманными и спланированными факторами стабилизации экономики и ее развития.

Государственным внутренним долгом РФ являются долговые обязательства Правительства РФ перед юридическими и физическими лицами, номинированные в рублях. Государственный внутренний долг РФ обеспечивается всеми активами, находящимися в распоряжении Правительства РФ.

Внутренний государственный долг РФ включает в себя задолженность по ГКО (государственным краткосрочным обязательствам), ОФЗ (облигациям федерального займа), ОГСЗ (облигациям государственного сберегательного займа), реструктурированную задолженность по ОВГВЗ (облигациям внутреннего государственного валютного займа), а также просроченную задолженность по централизованным кредитам сельскому хозяйству и северным регионам.

Эмитентом облигаций государственного займа от имени Российской Федерации выступает Министерство финансов РФ, владельцами облигаций государственного сберегательного займа РФ могут быть юридические и физические лица, которые по законодательству РФ являются резидентами и нерезидентами.

Внутренний государственный долг рассматривается как «заем нации сам себе» и не влияет на общие размеры совокупного богатства нации. Определенные отрицательные последствия по его управлению перекрываются положительными эффектами от мобилизации дополнительных финансовых ресурсов в инвестиции или развитие экономики страны. Однако присутствует и ряд отрицательных последствие наличия внутреннего государственного долга:

погашение задолженности производится за счет бюджетных средств, т.е. за счет налогоплательщиков: таким образом происходит переток доходов к владельцам государственных ценных бумаг, как правило, состоятельным слоям общества;

для уменьшения долга государство может увеличивать налоги, что может привести к макроэкономическим последствиям, таким как уменьшение инвестиций.

действует эффект «вытеснения инвестиций» частных предпринимателей. Т.е. выход государства на ссудный рынок усиливает конкуренцию на денежном рынке, что в свою очередь приводит к увеличению процентных ставок на денежный капитал. Это лишает частный сектор какой-то части инвестиций и соответственно «тормозит» экономическое развитие страны.

Основными кредиторами внутреннего долга, как правило, являются:

население;

корпорации;

банки;

другие финансовые и кредитные учреждения.

Внешний государственный долг - это составная часть государственного долга по внешним займам и другим долговым обязательствам перед кредиторами-нерезидентами. Наличие некоторого внешнего долга у каждой страны – это весьма заурядное явление современной экономической жизни, так как активное участие правительства страны в процессе производства и распределения требует привлечения заемных средств для финансирования своих расходов. Возможность займа за рубежом позволяет расширить возможности правительства по стимулированию спроса в экономике.

Государственным внешним долгом РФ являются долговые обязательства Правительства РФ перед юридическими и физическими лицами, номинированные в основном в евро и долларах США.

Внешние заимствования осуществляются на основе международных договоров Правительством РФ или от имени российских юридических лиц. Законом установлен предельный размер государственных внешних заимствований РФ, который не должен превышать годовой объем платежей по обслуживанию и выплате российского долга. Учет и регистрация заимствований и предоставляемых кредитов находится в ведении Минфина РФ, а их порядок определяется Правительством РФ.

Наличие внешнего долга у страны является нормальной мировой практикой. Однако существуют границы, за пределами которых увеличение государственного внешнего долга становится опасным. Масштабное привлечение займов может привести страну к зависимости от кредиторов. Для относительной характеристики величины государственного долга в мировой практике используются специальные показатели относительные параметры внешнего долга. Они включают отношение долговых платежей (по погашению и обслуживанию долга) к экспорту товаров и услуг. По классификации Международного банка реконструкции и развития низким уровнем внешней задолженности считается отношение меньше 18 %; умеренным – 18-30%. Другими показателями также являются:

отношение валового внешнего долга к ВВП (менее 48% - низкая; 48-80% - умеренная задолженность);

отношение валового внешнего долга к экспорту товаров и нефакторных услуг (менее 132% - низкая; 132-220% - умеренная);

отношение платежей вознаграждения к к экспорту товаров и нефакторных услуг (менее 12% - низкая; 12-20% - умеренная).

По сути, наличие внешнего долга предполагает, что передачу части созданного продукта за пределы страны. Рост внешнего долга снижает международный авторитет страны и подрывает доверие населения к политике ее правительства.

Внешний государственный долг РФ включает в себя задолженность по кредитам правительств иностранных государств (в том числе официальным кредиторам Парижского клуба и бывшим странам СЭВ), по кредитам иностранных коммерческих банков и фирм (кредиторы Лондонского клуба), по кредитам международных финансовых организаций (МВФ, МБРР, ЕБРР) и государственные ценные бумаги России (еврооблигационные займы, ОВВЗ).

1.2 Международные финансовые организации

В долгосрочном кредитовании велика роль международных финансовых институтов, поэтому более подробно рассмотрим деятельность основных из них. Международный Валютный Фонд (МВФ) и Всемирный банк (Международный банк реконструкции и развития) были созданы в 1944 году в Бреттон Вудсе, США. Их целью провозглашалось упразднение нищеты в мире и развитие международной торговли. МВФ должен был предоставлять краткосрочные кредиты странам, у которых возникали временные проблемы с платежным балансом, Всемирный банк - кредиты под решение вопросов структурирования экономики. На самом деле основная роль МВФ и Всемирного Банка в мировой экономике несколько иная. МВФ и ВБ являются инструментом лидирующих стран для внедрения в мире единообразной экономической системы, выгодной мировому капиталу.

Оба эти института играют решающую роль в процессе экономической глобализации, которая ведет за собой растущее ограничение государственного влияния на обращение транснационального капитала. Решения во Всемирном Банке и МВФ принимаются голосованием Правления Исполнительных Директоров, представляющего страны-члены этих организаций. В отличие от ООН, где голоса стран-членов равны, количество голосов во Всемирном Банке и МВФ определяется уровнем финансового вклада страны. Таким образом, Соединенные Штаты имеют примерно 17% голосов, а семь крупнейших индустриальных стран ("Большая семерка") в целом – 45%. Из-за уровня своего вклада, голос США всегда был наиболее влиятельным — и они всегда активно использовали право вето. В то же время, развивающиеся страны располагают незначительной властью внутри этих институтов, хотя последние посредством финансируемых ими программ и стратегий оказывают огромное воздействие на общество и экономику Третьего Мира. Кроме того, президент Всемирного Банка традиционно – американец, а президент МВФ – европеец.

Международный валютный фонд (МВФ) — специальное агентство Организации Объединенных Наций, учреждённое 184-мя государствами. МВФ был создан 27 декабря 1945 года поcле подписания 28-ю государствами соглашения, разработанного на Конференции ООН по валютно-финансовым вопросам в Бреттон-Вудсе 22 июля 1944 года. В 1947 года фонд начал свою деятельность.

Фонд был создан для обеспечения международного сотрудничества в денежной сфере и поддержания стабильности валютных курсов; поддержки экономического развития и уровня занятости в странах мира; и обеспечения дополнительными денежными средствами экономики того или иного государства в краткосрочном периоде. С того времени, как МВФ был создан, его цели не претерпели изменений, однако его функции — которые включают наблюдение за состоянием экономики, финансовую и техническую помощь странам — значительно развились для обеспечения изменяющихся целей государств - членов фонда, являющихся субъектами мировой экономики.

Важнейшим направлением деятельности МВФ являются его кредитные операции, осуществляемые только с официальными органами стран-членов (казначействами, центральными банками, стабилизационными фондами), их можно разделить на два вида:

кредиты, предоставляемые в пределах резервной позиции страны в МВФ: для покрытия дефицита платежного баланса страна может получить кредит в иностранной валюте в обмен на национальную сроком до 3 — 5 лет, при этом погашение кредита производится обратным путем — посредством покупки национальной валюты на свободно конвертируемую; но если находящаяся у МВФ национальная валюта страны-должника покупается каким-либо государством-членом, то это считается погашением задолженности;

кредиты, предоставляемые сверх резервной доли; в этом случае кредит может быть выдан только после предварительного изучения валютно-экономического положения страны и выполнения ею требований МВФ о проведении стабилизационных мер.

Задача фонда - оказывать финансовую поддержку странам, являющимся его членами для преодоления временных трудностей с платежным балансом. Однако эти деньги могут быть получены лишь после того, как вторая сторона согласится на проведение стратегических реформ в своей экономике – одним словом, на воплощение программы структурной перестройки.

Международный банк реконструкции и развития (МБРР) был создан в 1944 г. для оказания помощи в восстановлении экономики западноевропейских стран, хозяйство которых было подорвано Второй мировой войной. МБРР является специализированным учреждением ООН и более известен как Мировой или Всемирный банк.

Всемирный Банк (ВБ) включает в себя пять агентств, которые предоставляют займы или гарантии кредитов 177 странам, входящим в эту группу. Кроме финансирования таких проектов, как строительство дорог, электростанций и школ, Банк предоставляет ссуды на реструктуризацию экономической системы страны, финансируя так называемые программы структурной перестройки. В распоряжении Банка имеется портфель займов общей суммой в 200 миллиардов американских долларов.

МБРР предоставляет кредиты на срок до 20 лет для расширения производственных мощностей стран — членов банка, которые выдаются под гарантию их правительств. Как и МВФ, он требует обязательного предоставления информации о финансовом положенин страны-заемщика и кредитуемых объектах. В последние годы МБРР занимается проблемой урегулирования внешнего долга развивающихся стран, предоставляя кредиты для регулирования структуры экономики и оздоровления платежного баланса. Россия, став членом МБРР в 1992 г., получила от него кредиты в размере 9,2 млрд долл. на осуществление проектов в угольной и нефтяной промышленности, сельском хозяйстве.

В связи с недостаточностью и дороговизной ресурсов МБРР для удовлетворения возросших потребностей развивающихся стран в кредитах в дополнение к МБРР на правах дочерних организаций были созданы Международная финансовая корпорация (МФК) и Международная ассоциация развития (MAP).

МФК была образована в 1956 г. по инициативе США для поощрения помещения частного капитала в промышленность развивающихся стран. Сроки кредитов МФК составляют от 5 до 15 лет, взимаемый процент находится на уровне ставок аналогичных кредитов на мировом рынке ссудных капиталов. МФК предоставляет кредиты высокорентабельным частным предприятиям, но в отличие от МБРР без гарантии правительства. МФК предоставила России ряд кредитов на развитие малых и средних предприятий, функционирующих в частном секторе, после ее вступления в МФК в 1993 г.

MAP была создана в 1960 г. для оказания помощи самым бедным странам на льготных условиях (на срок до 50 лет с уплатой 0,75 % годовых). Кредиты MAP используются на развитие инфраструктуры, как экономической, так и социальной, при этом от заемщика требуется предоставление правительственной гарантии.

Одним из официальных кредиторов являются, как уже было сказано выше, Парижский клуб и внеклубные кредиторы. Иностранные банки предоставляют кредиты в рамках межправительственных соглашений под гарантии своих правительств или застрахованные правительственными страховыми организациями. Парижский клуб, полноправным членом которого с сентября 1997 года является и Россия, объединяет около двух десятков крупнейших мировых кредиторов.

Парижский клуб – неофициальная межправительственная организация индустриально развитых стран-кредиторов, инициатором создания которого выступила Франция. Клуб был образован в 1956 году. Причем, как только он был организован, то почти сразу же произошли и первые переговоры с официальными кредиторами в Париже, которые инициировало Правительство Аргентины, с целью выработки взаимоприемлемой основы для пересмотра графиков платежей по гарантированным государством экспортным кредитам. В следующие полтора десятилетия с просьбой о пересмотре графиков платежей обращались Бразилия, Чили и Турция.

Однако наибольшая активность в деятельности Парижского Клуба приходится все-таки на последние двадцать лет нашего столетия, когда около ста стран заключили более двухсот соглашений о реструктурировании долгов на общую сумму 350 млрд. долл.

Особенность структурной организации Парижского Клуба состоит в том, что он являет собой собрание представителей суверенных государств-кредиторов под председательством высокопоставленного чиновника государственного Казначейства Франции. Будучи созданный не как постоянно действующий орган, а для решения конкретных проблем погашения кредитов отдельными должниками, клуб руководствуется рядом принципов, например, принципом консенсуса. Некоторые из принципов периодически пересматриваются.

Постоянными членами Парижского клуба являются 19 государств: Австралия, Дания, Нидерланды, Франция, Австрия, Ирландия, Норвегия, Швейцария, Бельгия, Испания, Российская Федерация, Швеция, Великобритания, Италия, США, Япония, Германия, Канада, Финляндия. Но Парижский Клуб не имеет фиксированного членства, поэтому в переговорном процессе в рамках Клуба может участвовать любое государство-кредитор, являющееся держателем обязательств по долгам, по которым может потребоваться пересмотр условий погашения. При этом, поскольку большую часть кредитов и займов развивающиеся государства и страны с переходной экономикой Центральной и Восточной Европы получают от членов Организации экономического сотрудничества и развития (ОЭСР), то поэтому последние почти всегда участвуют в переговорах.

Среди других традиционных участников переговоров в Парижском Клубе следует назвать Международный Валютный Фонд (МВФ), Всемирный Банк, Конференцию ООН по торговле и развитию (ЮНКТАД) и, естественно, саму страну-должника, обратившуюся с просьбой о пересмотре задолженности.

Объединение было создано в 1956 году, когда Аргентина согласилась встретиться со своими кредиторами в Париже.

В рамках Парижского Клуба страны, испытывающие сложности с погашением внешних обязательств другим государствам и частным учреждениям, проводят переговоры со своими кредиторами о пересмотре условий и графиков платежей. Это неформальная а не официальная международная организация. У него нет своей штаб-квартиры, нет устава, другими словами этот Клуб не имеет юридического статуса.

Главная задача, которую решает Парижский клуб в настоящее время - реструктуризация задолженности развивающихся стран.

За 40 с лишним лет своего существования Парижский клуб стал одним из главных действующих лиц в проведении международной стратегии в области кредитования и обеспечения погашения задолженностей. Указанная стратегия нередко корректируется, но в ее основе по-прежнему лежат два основных принципа:

проведение внутренних реформ;

проведение структурной перестройки с предоставлением внешней финансовой помощи в форме новых займов или льготных условий погашения долгов.

Иногда переговоры проводятся на многосторонней основе, в частности, когда в них участвуют Россия или Бразилия. В этом случае обсуждаются и вопросы погашения долгов и России как кредитору, а также самой России в качестве должника. Такой многосторонний подход является более эффективным и существенно облегчает работу в административно-организационном плане, так как должник имеет возможность вести переговоры со всеми кредиторами одновременно, а не с каждым в отдельности.

Кроме того, кредиторы придают большое значение принципу равенства или равномерного распределения бремени невыплаченных задолженностей. Они хотят быть уверенными в том, что полученные от них льготы в отношении условий погашения долга не использованы для обслуживания долговых обязательств перед другими кредиторами.

При этом в рамках Парижского Клуба уже выработан базовый перечень условий реструктуризации долга. Они получили название тех городов, в которых вырабатывались: Торонтские условия, Хьюстонские условия, Тринидадские соглашения.

Лондонский Клуб кредиторов - это неофициальная организация зарубежных коммерческих банков и финансовых институтов, созданная ими для ведения переговоров со странами-должниками, столкнувшимися с серьезными проблемами обслуживания и погашения своих соответствующих обязательств по внешнему долгу. При этом предметом переговоров с Лондонским Клубом являются только не покрытые гарантиями государства долги частным банкам. Первое заседание Лондонского клуба состоялось в 1976 году, когда обсуждались «проблемы Заира», то есть трудности, возникшие у этой страны с платежами по внешним долгам.

Деятельность Лондонского клуба постепенно все набирала масштабы. Так, к середине 80-х годов было заключено уже около 50 Соглашений о пересмотре условий погашения задолженности с достаточно широким кругом развивающихся стран. Общие обязательства России перед иностранными коммерческими банками - членами Лондонского Клуба, оцениваются цифрой порядка 30 млрд. долл.

Меморандум 1982 года о долге Мексики оказался этапным событием в практике ведения переговоров о погашении задолженности. Вскоре после этого многие страны должники обратились в Лондонский клуб с просьбой о пересмотре сроков погашения своих коммерческих обязательств. В результате, только за 2 года было заключено 47 соглашений на 130 млрд. долл США.

В конце 1985 года начала применять новая стратегия урегулирования долга стран со средним доходом (План Бейкера), который предполагал проведение анализа программы финансового выравнивания страны-должника, в результате чего возрос объем банковских кредитов в поддержку программной деятельности.

Реструктуризация долга в Лондонском клубе осуществляется в семь этапов. Сначала должник объявляет мораторий на платежи, образует группу по урегулированию долга и составляет Информационный меморандум. Параллельно с этим кредиторы формируют Банковский консультативный комитет. Стороны созывают совещание по изучению положения. Затем они согласовывают основные условия и, наконец, документально оформляют соглашения о пересмотре долга.

Как и Парижский Клуб, Лондонский Клуб стремится облегчить бремя развивающихся стран по непосредственному обслуживанию внешнего долга. При этом ни один из этих Клубов не является международной организацией. Их членский состав нестабилен и они не имеют какого-либо официального мандата. Каждый Клуб располагает комплексом правил и процедур, по проведению операций по пересмотру долга. В Лондонском Клубе интересы банков-кредиторов представляет руководящий комитет в составе тех банков, на которые приходится максимальная часть долга данной страны. В Парижском же Клубе чаще проводятся переговоры, на которых кредиторы представлены наиболее влиятельными банками независимо от их доли в данном пересматриваемом долге. При этом руководящие принципы Парижского Клуба в отношении неизбежного невыполнения долговых обязательств, условий кредитования и совместного участия в облегчении долгового бремени в равной степени применяются и к Лондонскому клубу. Несмотря на такое структурное и процедурное сходство, между двумя Клубами имеются и существенные элементы различия.

Основное из них состоит в том, что Лондонский Клуб занимается реструктуризацией долгов коммерческим структурам, тогда как Парижский Клуб пересматривает долги официальным кредиторам. Лондонский клуб не имеет постоянного Председателя или секретариата, его процедуры и организация носят более свободный характер, чем в Парижском Клубе. Поэтому Правила, регулирующие проведение заседаний Лондонского Клуба, значительно различаются в зависимости от страны. При этом, при отсутствии формальных рамок пересмотра сроков погашения долга в Лондонском клубе, коммерческие банки, несущие максимальные риски в отношении страны, добивающейся реструктуризации своей задолженности, образуют единый руководящий комитет под названием банковский консультативный комитет для защиты интересов коммерческих банков, предоставляющих займы той или иной стране.

Как правило, Лондонский клуб не пересматривает процентные платежи, тогда как Парижский клуб пересматривает выплату, как основной суммы долга, так и процентов. Вместо этого коммерческие банки предоставляют стране новый заем в качестве части пакета мер по реструктуризации. Доли отдельных банков в таком займе обычно основаны на величине их рисков в стране-должнике. Однако в последние годы банки проявляют все большее нежелание предоставлять дополнительные средства основной части должников. В нынешних соглашениях о пересмотре долга содержится набор альтернативных финансовых возможностей, который включает инструменты сокращения долга. Лондонский клуб в отличие от Парижского может пересмотреть сроки погашения долга, не требуя от страны-должника заключения с МВФ соглашения о резервных кредитах. Парижский клуб обычно не соглашается на периоды консолидации, продолжительностью более чем в один год, а Лондонский клуб предпочитает, чтобы они составляли более двух-трех лет. Однако Парижский клуб постепенно увеличил продолжительность своих периодов консолидации, тогда как Лондонский клуб не проявляет гибкости в этом вопросе.

2. Анализ состояния внешних заимствований России и её позиции в мировой системе долга

2.1 Ретроспектива внешних заимствований России

- Почему брать в долг легче, чем отдавать?

- Потому что берешь чужие деньги и на время, а отдаешь свои и навсегда.

Сегодня это трудно представить, но всего 17 лет назад о существовании внешнего долга, тогда ещё СССР, знали лишь немногие специалисты. Советский союз был нетто-экспортером капитала и его внешний долг составлял всего лишь 28,3 млрд. долл.. Основная часть внешнего долга РФ возникла, когда команда Горбачева повела курс на «социалистическое ускорение экономического развития страны» за счет западных кредитов. Советский Союз был известен в мире как аккуратнейший плательщик по своим долгам, и нам весьма охотно ссужали миллиарды долларов «на перестройку». Не мало тех долларов закопали в землю государственных долгостроев, часть ушла на закупку техники, оборудования, в том числе и очень нужного. «Социального ускорения», однако, в общем и целом не получилось, долги остались.

В 1991 году, еще в период существования СССР, были заключены два соглашения, в соответствии с которыми тогда еще союзные республики брали на себя солидарную ответственность по долгам Советского Союза. Понятие солидарной ответственности означало, что каждая республика в отдельности и все вместе отдают по долгам Советского Союза. Таким образом, каждая республика должна была выплачивать свою часть долга, но если кто-то отказывался платить, то тот долг погашали бы все остальные республики. Однако после распада СССР возникла следующая ситуация: по сути, реально выплачивать свою часть долга была способна только Россия. Но делить активы бывшего СССР изъявляли готовность все. Однако раздел активов был бы длительным и весьма дорогостоящим мероприятием. Вот почему вышли на схему « нулевого варианта», в соответствии с которой Россия стала правопреемницей СССР по зарубежным активам Союза, но одновременно брала на себе обязательства по погашению всего долга СССР. Таким образом, объявив себя правопреемницей СССР, Россия приобрела, кроме всего прочего, и его внешние долги. При этом унаследованные Россией долги имели крайне неблагоприятную структуру. Они состояли, главным образом, из среднесрочных и краткосрочных кредитов, и их основная масса подлежала погашению в 1992 - 1995 гг. А потом и сама стала занимать долги у Запада.

В январе 1992 г. правительство РФ заключило первое соглашение о реструктуризации долга с Парижским клубом кредиторов, за ним последовали три реструктуризации в 1993-1995 гг., которые охватывали процентные выплаты в период с декабря 1991 г. по конец 1995 г. В апреле 1996 г. было достигнуто принципиальное соглашение с Парижским клубом о реструктуризации приблизительно $40 млрд. задолженности кредиторам клуба. Около 45% этой суммы будет выплачено в период до 2020 г., остальные 55% (которые включают все краткосрочные долги Парижскому клубу) - до 2016 г. Выплаты по основному долгу, постепенно увеличиваясь, будут производиться с 2002 г. Размер задолженности РФ Парижскому клубу кредиторов составил на к 204 году $42,7 млрд. Примерно в этот же период проводились переговоры по реструктуризации долга перед членами Лондонского клуба.

Россия являлась одной из главных стран - должников Лондонскому клубу (после Бразилии, Мексики и Аргентины). Это - задолженность по межбанковским кредитам, предоставленным Внешэкономбанку СССР частными коммерческими банками ФРГ, США, Великобритании, Франции, Японии, Италии и других зарубежных стран в советское время, т.е. до 1 января 1992 г., а также по некоторым внешнеторговым векселям того же периода.

В 1996 году с Лондонским клубом было заключено соглашение о реструктуризации долгов СССР банкам на условиях, предусматривающих выплату долга за 25 лет. В ноябре 1998 г. Правительство РФ обратилось к кредиторам-членам Лондонского (а также Парижского) клуба с предложением о проведении переговоров о дополнительной реструктуризации ранее оформленных финансовых обязательств. Всего начиная с ноября 1998 г. состоялось семь раундов таких переговоров. В феврале 2000 года после длительных переговоров правительству РФ удалось достичь договоренности, согласно которой из 32 млрд. долл. российского долга этой организации списывалось 33%, а оставшаяся часть переоформлялась в российские еврооблигации со сроками погашения 10 и 30 лет соответственно и учитывалась в составе нового российского долга. На конец отчетного периода эти обязательства оценивались в 20,5 млрд. долл., что составляло 13% всего внешнего долга России и 42% нового российского официального долга.

Помимо этого для России как самостоятельного заемщика ванными источниками внешних ресурсов являлись кредиты международных финансовых организаций, прежде всего МВФ и МБРР, кредиты иностранных государств, валютные ценные бумаги кроме выпущенных для реконструкции задолженности перед Лондонским клубом кредиторов, а так же прочая задолженность.(Таблица 1)

В общем за последние годы в результате проводимой в России бюджетной политики произошли кардинальные изменения в объеме и структуре совокупного национального долга России (СНД), включающего государственный внешний и внутренний долг, внутренний корпоративный долг и корпоративный долг перед нерезидентами.

Благодаря благоприятной конъюнктуре мировых сырьевых рынков в 2003-2004 г., а также грамотной политике правительства в монетарной и фискальной сферах, добившегося также существенного улучшения отношений с Западом, долговое бремя России значительно сократилось.

Таблица 1

Структура нового государственного внешнего долга по состоянию на 1 января 2001 года

| 1.01.2000 | 1.01.2001 | |

| Новый российский долг | 34,4 | 49,7 |

| кредиты международных финансовых организаций | 6,9 | 7 |

| МБРР | 6,7 | 6,8 |

| прочие | 0,2 | 0,2 |

| прочие кредиты (включая кредиты стран-членов Парижского клуба кредиторов) | 9,8 | 8,4 |

| ценные бумаги в иностранной валюте | 12,2 | 30,8 |

| еврооблигации, размещенные по открытой подписке, а также выпущенные при реструктуризации ГКО | 11,1 | 9,4 |

| еврооблигации, выпущенные при реструктуризации задолженности перед Лондонским клубом кредиторов | — | 20,5 |

| ОВГВЗ - VI и VII транши и ОГВЗ 1999 г. | 0,7 | 0,9 |

| ОГНЗ | 0,4 | 0 |

| ценные бумаги в российских рублях (ГКО-ОФЗ) | 3,6 | 1,6 |

| прочая задолженность | 1,8 | 1,8 |

Долговое бремя России снижается, как в абсолютном выражении, так и относительно ВВП, в то время как обслуживание внешнего долга осуществляется исключительно за счет внутренних ресурсов. При этом если раньше долговые выплаты связывали всю экономику страны и являлись для нее непосильным грузом, то теперь, благодаря гибкой фискальной политике, они не являются столь обременительными, федеральный бюджет сводится с проффцитом, а правительство может себе позволить производить досрочные выплаты по долгам и расходы на другие сектора экономики.

Что касается государственного внутреннего и внешнего долга Российской Федерации, то в 2002-2006 годах он снизился с 42,2 процента от ВВП до 9,0 процента от ВВП. В абсолютных цифрах внешний государственный долг снизился в 1998-2006 годах более чем в 3 раза и его доля в ВВП более чем в 6 раз. На конец 2006 года он составил 50,5 миллиарда долларов. В то же время внутренний государственный долг растет в связи с эмиссией новых долговых обязательств в целях привлечения средств для погашения внешнего государственного долга. В результате внутренний госдолг в 2002-2006 годах увеличился с 545 миллиардов рублей до 1091,6 миллиарда рублей.

С 2000 года благодаря политике по обслуживанию внешних обязательств без осуществления новых заимствований происходит постепенное (до $10 млрд.в год) сокращение внешнего долга России. Он сравнялся с ВВП (на тот момент Россия по этому показателю стояла в одном ряду с Мозамбиком и Эфиопией, пожалуй, самыми проблемными странами третьего Мира). В этом же году досрочно и с дисконтом был погашен долг, приходящийся на 2003 год, перед кредиторами, не входящими в Парижский клуб, и проведены сповы с платежами, приходившимися на 2003 год. В результате была решена проблема на 2,2 млрд. долл. В 2003 году также наблюдалась тенденция к сокращению внешнего долга по отношению к ВНП страны (2000г. - 62%, 2001г. - 50%, 2002- 48 %). По состоянию на 01 января 2003 года внешняя задолженность России составляла 156 млрд. долларов(Таблица 2). В 2003 году Россия занимала десятое место в мире (шестое место среди развивающихся стран) по размерам внешней задолженности после США, Бразилии, Канады, Мексики, Китая, Австралии, Южной Кореи, Индонезии и Аргентины.

Таблица 2

| Государственный внешний долг стран 2003 год | |||

| Страна | Государственный внешний долг | ||

| млрд.долл. | % от ВВП | % от экспорта | |

| Индонезия | 145,0 | 91,4 | 293,1 |

| Бразилия | 385,6 | 75,2 | 803,0 |

| Россия | 156,0 | 52 | 160,7 |

| Таиланд | 75,6 | 611 | 106,8 |

| Аргентина | 121,7 | 43,0 | 522,0 |

| Венесуэла | 38,1 | 37,5 | 182,3 |

| Мексика | 107,2 | 22,4 | 78,5 |

Государственный внешний долг России на 1 января 2004 года составил $186 млрд., что на 43 млрд. долл. превысило планируемый. Из них задолженность по кредитам иностранных правительств составит $54,4 млрд., задолженность перед Парижским клубом кредиторов - $43,6 млрд. (Приложение 1). Из стран Парижского клуба наибольшая задолженность у России перед Германией - $18,6 млрд. Долг перед Италией на 1 января 2004 года составлял $5,5 млрд., США - $3,8 млрд., Японией - $3,7 млрд., Францией - $3 млрд., Канадой - $1,7 млрд., Австрией - $2,6 млрд., Великобританией - $1,4 млрд.

Таким образом, Россия подошла к 2005 году с достаточно неплохими показателями. На мировом рынке сложилась благоприятная конъюнктура, для нашей страны это выражается в высоких ценах на сырьевых рынках. Последние годы Россия является чистым нетто-экспортёром, по разным оценкам в страну поступило 22 - 25 $ млрд. платёжной выручки. В 2004 году в России заработал стабилизационный фонд, деятельность которого снизила риски российских евробондов, а следовательно и выплаты по ним.

При этом согласно графику выплат по внешнему долгу за 2001 год, на 2003 и 2005 года пришлись пики платежей по внешнему долгу (Таблица 3).

Таблица 3

| График выплат по внешнему долгу в 2001-2010 гг. млрд. долл. | ||||||||||

| Структура долга | Год | |||||||||

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

| Российский долг: | 7,5 | 7,7 | 8,1 | 5,1 | 7,4 | 3,0 | 4,8 | 4,2 | 1,4 | 1,3 |

| вврооблигации | 2,6 | 1,5 | 3,1 | 2,5 | 4,9 | 0,9 | 3,2 | 3,2 | 0,7 | 1,7 |

| привилигированные кредиторы | 2,8 | 4,4 | 3,8 | 2,0 | 2,1 | 1,9 | 1,4 | 0,9 | 0,6 | 0,5 |

| правительства иностранных государств | 2,1 | 1,8 | 1,2 | 0,6 | 0,4 | 0,2 | 0,2 | 0,1 | 0,1 | 0 |

| Советский долг: | 4,1 | 5,0 | 5,2 | 5,2 | 5,2 | 5,8 | 6,8 | 7,4 | 8,9 | 8,8 |

| Лондонский клуб | 0,9 | 1,1 | 1,1 | 1,1 | 1,1 | 1,7 | 2,0 | 2,2 | 2,7 | 2,4 |

| Парижский клуб* | 1,1 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 2,1 | 2,5 | 3,3 | 3,4 |

| платежи государствам, не входящим в Парижский клуб | 0,3 | 0,4 | 0,4 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 |

| др.платежи | 1,8 | 2,0 | 2,2 | 2,1 | 2,2 | 2,3 | 2,2 | 2,3 | 2,4 | 2,6 |

| ОВГВЗ | 0,3 | 0,3 | 3,8 | 0,2 | 0,2 | 2,5 | 0,7 | 2,9 | 0,1 | 0,1 |

| Всего (без других платежей) | 10,1 | 10,9 | 14,9 | 8,4 | 10,7 | 9,1 | 10,1 | 12,3 | 7,9 | 7,6 |

| Всего | 11,9 | 12,9 | 17,1 | 10,5 | 12,9 | 11,4 | 12,3 | 14,6 | 10,3 | 10,2 |

| Платежи до реструктуризации | 15,7 | 16,2 | 21,8 | 17,9 | 21,2 | 19,8 | 20,2 | 24,0 | 17,7 | 19,8 |

|

*После реструктуризации долга РФ Парижскому клубу Источники: Минфин РФ, оценки Альфа-банка |

||||||||||

Совокупный внешний долг страны (включает внешний долг государственного сектора в расширенном определении и внешний дог частного сектора), по данным Банка России, за 2005 год увеличился на 43,9 млрд. долларов США, или на 20,4 %, и составил на 1 января 2006 года 258,4 млрд. долларов США, или 33 % к ВВП за 2005 год. По состоянию на 1 апреля 2006 года совокупный внешний долг страны увеличился на 16,3 млрд. долларов США по сравнению с 1 января 2006 года и составил 274,7 млрд. долларов США (27,6 % ВВП, прогнозируемого на 2006 год).

Внешний долг государственного сектора в расширенном определении составил на 1 апреля 2006 года 154,4 млрд. долларов США (на 1 января 2006 года – 148,7 млрд. долларов США), внешний долг частного сектора составил 120,4 млрд. долларов США (на 1 января 2006 года – 109,8 млрд. долларов США), что в 1,6 раза превышает размер государственного внешнего долга, определенный на ту же дату Минфином России (75,2 млрд. долларов США).

Удельный вес внешнего долга частного сектора в общем объеме государственного внешнего долга на 1 апреля 2006 года достиг показателя 43,8 % (на 1 января 2006 года 42,5 %). Данная тенденция свидетельствует о высоких темпах наращивания внешнего долга частного сектора и государственного сектора в расширенном определении, что обусловлено наличием более благоприятных условий заимствования на внешнем рынке, чем на внутреннем. Сохранение тенденции делает более уязвимой экономическую ситуацию в стране при ухудшении внешних факторов.

Отношение объема совокупного внешнего долга Российской Федерации к объему ВВП по состоянию на 1 апреля 2006 года составляет 27,6 %, отношение совокупного внешнего долга Российской Федерации к объему экспорта товаров и услуг составляет около 80 %..

Также по поручению Минфина РФ Россия полностью погасила долг перед Парижским клубом в размере $23,7 миллиарда. В результате российские обязательства перед всеми 17 государствами-членами клуба в сумме $21,6 миллиарда погашены в полном объеме, и Россия более не является страной-дебитором клуба.

В целом внешний и внутренний госдолг в 2006 году был существенно ниже пороговых значений, установленных Маастрихтскими соглашениями по внешнему госдолгу (30 процентов к ВВП) и внутреннему госдолгу (30 процентов к ВВП) и к 2009 году должен был продолжать снижаться.

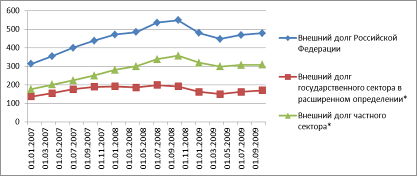

Внешний государственный долг России на 1 января 2007 года составил 313,2 млрд. долл. Задолженность Парижскому клубу кредиторов по долгу России, накопленная с 1992 г. составила 0,6 млрд. долл, странам, не вошедшим в клуб - 3,3 млрд. долл. Задолженность России перед странами СЭВ составляет 1,9 млрд. долл, "коммерческий" долг - 0,8 млрд. долл, задолженность перед Европейским банком реконструкции и развития, Международным банком реконструкции и развития, Европейским инвестиционным банком и банком "Нордик" на 1 января 2007 г. составила 5,5 млрд. долл. Самой крупной задолженностью в структуре внешнего долга являются еврооблигации - 24 млрд. долл. Задолженность по облигациям внутреннего валютного займа - 4,9 млрд. долл. (Таблица 4).

Таблица 4

Структура и динамика внешнего долга России (млрд. долл.)

| 01.01.2007 | 01.01.2008 | 01.01.2009 | 01.10.2009 | |

| Внешний долг Российской Федерации | 313,2 | 471 | 479,9 | 478,2 |

| Краткосрочные обязательства | 56,7 | 106,8 | 72,5 | 48,1 |

| Долгосрочные обязательства | 256,5 | 364,2 | 407,4 | 430,1 |

| Внешний долг государственного сектора в расширенном определении* | 137,1 | 190,8 | 161,3 | 169,8 |

| Краткосрочные обязательства | 15,7 | 22,2 | 15,7 | 11,5 |

| Долгосрочные обязательства | 121,4 | 168,6 | 145,6 | 158,3 |

| Органы государственного управления | 44,7 | 37,4 | 29,5 | 31,2 |

| Краткосрочные обязательства | 2,4 | 1,7 | 1,7 | 1,6 |

| Долгосрочные обязательства | 42,3 | 35,7 | 27,8 | 29,6 |

| Органы денежно-кредитного регулирования | 3,9 | 9 | 2,8 | 12,2 |

| Краткосрочные обязательства | 3,9 | 9 | 2,8 | 3,2 |

| Банки | 41,4 | 65,5 | 61,7 | 55,2 |

| Краткосрочные обязательства | 9,4 | 11,4 | 9,4 | 6,3 |

| Долгосрочные обязательства | 32 | 54,2 | 52,2 | 48,9 |

| Прочие секторы | 47,1 | 78,9 | 67,4 | 71,2 |

| Краткосрочные обязательства | 0 | 0,1 | 1,8 | 0,4 |

| Долгосрочные обязательства | 47,1 | 78,8 | 65,5 | 70,8 |

| Внешний долг частного сектора* | 176,1 | 280,2 | 318,6 | 308,4 |

| Краткосрочные обязательства | 41 | 84,7 | 56,8 | 36,6 |

| Долгосрочные обязательства | 135,1 | 195,6 | 261,8 | 271,8 |

| Банки | 59,8 | 98,1 | 104,6 | 80,6 |

| Краткосрочные обязательства | 30,1 | 42,3 | 33,4 | 18 |

| Долгосрочные обязательства | 29,7 | 55,9 | 71,2 | 62,7 |

| Прочие секторы | 116,3 | 182,1 | 214 | 227,7 |

| Краткосрочные обязательства | 10,9 | 42,4 | 23,4 | 18,6 |

| Долгосрочные обязательства | 105,4 | 139,7 | 190,6 | 209,1 |

| Доля частного долга во внешнем долге в % | 56 | 59 | 66 | 64 |

Россия в 2007-2010 годах должна выплатить по внешнему долгу $32,9 миллиарда. Из этой суммы на погашение государственного долга в 2007-2010 годах будет направлено $21,2 миллиарда, а на процентные платежи по госдолгу - $11,7 миллиарда (Приложение 3).

2.2 Корпоративный внешний долг России

Одной из основных тенденций внешней задолженности в XXI веке можно назвать трансформацию внешнего государственного долга в корпоративный долг перед нерезидентами.

Рост внешнего корпоративного долга - один из наиболее динамичных показателей развития экономики России. В 1997-1998 гг. совокупный внешний государственный долг составлял более 170 млрд. долл. Из них на собственно государственный долг приходилось 91-94%, а на долю госкорпораций - 6-9%. При этом объём частного сектора не превышал 30 млрд. долл. В 2002-2005 гг. совокупный государственный долг составлял 120-140 млрд. долл. Причем в совокупном внешнем государственном долге доля менее надежного корпоративного долга продолжает стремительно расти. Только в 2007 г. она увеличилась почти на 25% и достигла 80,3%. Корпоративный долг в этом году превысил уровень 1998-2000 гг. в 13 раз (413,3 млрд. долл.).

Доля банков в общей величине внешнего корпоративного долга повысилась, а доля нефинансовых предприятий сократилась. Внешние долги государственных предприятий и банков в 2007 г. росли гораздо быстрее внешних долгов частного сектора. Наиболее динамично увеличивались долги нефинансовых предприятий государственного сектора.

В связи с быстрым ростом внешнего корпоративного долга его уровень по отношению к ВВП постоянно растет. В 2003-2007 гг. величина внешнего корпоративного долга по отношению к ВВП почти удвоилась и составила 32,5%. К началу 2007 года общий внешний корпоративный долг России составлял 260 миллиардов долларов. А к 1 апреля 2008 - уже 436 миллиардов, то есть всего за 15 месяцев он увеличился почти на 70%, несмотря на огромный приток в страну нефтедолларов. Это почти в 10 раз больше текущего внешнего долга государства Российского и, кроме того, в 2,5 раза больше общего внешнего долга России 10 лет назад - в канун дефолта в августе 1998 года.

Аналитики видят причины этого во-первых в том, большое количество нефтедолларов до экономики доходит только через бюджет. В принципе, большое их количество через бюджет не доходит, а оседает в Стабилизационном фонде или Фонде национального благосостояния. Во-вторых, российские компании покупают большой объём иностранных компаний и бизнеса. Именно на это отчасти используются средства, занятые за рубежом.

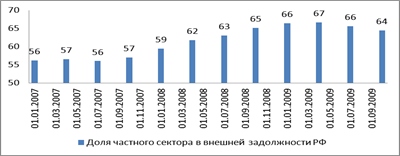

В целом внешний корпоративный долг в период кризиса претерпел существенные изменения. В период с 1 января 2007 года по 1 ноября 2009 года объем внешнего долга частного сектора вырос на 75%, что в абсолютных значениях составило 132,3 млрд. долл. Его доля во внешнем долге РФ за этот период в целом увеличилась на 8%.(Диаграмма 1)

Диаграмма 1

Доля частного сектора во внешней задолженности РФ (в %)*

*Составлена автором по данным www.minfin.ru

Компании и банки занимают и внутри страны, и за рубежом. Но активы российских банков за прошлый 2007 год выросли на 50-70%, то есть трудно говорить, что экономика в корпоративный сектор не занимает у российских банков: Исторически российский корпоративный сектор имел достаточно мало долгового финансирования. Сейчас для того, чтобы развивается быстрее, российский корпоративный сектор в принципе занимает больше. Условия разные, действительно. За рубежом можно занять на более длительный срок. Крупным компаниям проще занять большой объем денег. Иногда за рубежом можно занять дешевле, но опять же только крупным компаниям. Мелкие и средние компании в основном занимают у российских банков. Кредиты завоевывают все большую долю во внешнем долге компаний и банков. Объясняется это тем, что финансовые рынки сейчас переживают не лучшие времена. Межбанковский рынок гораздо более стабильный, потому что движим не столько рыночной конъюнктурой, сколько отношениями между конкретной компанией-заемщиком и данным конкретным банком. Поэтому на банковском рынке сейчас происходит гораздо больше сделок, нежели на рынке еврооблигаций.

В связи с быстрым ростом частного корпоративного долга, по словам аналитиков Альфа-Банка, происходит ухудшение структуры внешнего корпоративного долга. В 2007 г. рост внешнего долга государственных предприятий и банков сопровождался постоянным увеличением долгосрочных обязательств и уменьшением краткосрочных обязательств. В то же время рост внешнего долга частного сектора осуществлялся прежде всего за счет краткосрочных обязательств. В итоге их доля в общем объеме

внешнего корпоративного долга частного сектора выросла с 22,5% на начало 2007 г. до 33,7% на начало октября того же года.

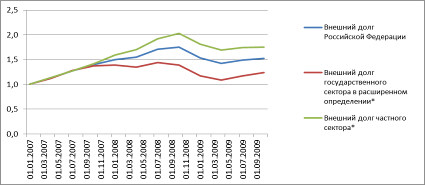

В XXI веке наблюдается резкий рост совокупного корпоративного долга, включая внешний и внутренний корпоративный долг. Внутренняя корпоративная задолженность по отношению к ВВП возросла в 2002-2007 гг. в 3 раза и в 2007 году превысила 40% ВВП. За тот же период долг российских предприятий и банков нерезидентам увеличился с менее 35 млрд. долл. до более чем 400 млрд. долл. При этом имеется тенденция к резкому увеличению темпов роста внешнего корпоративного долга. За 2007 г. задолженность банков и предприятий перед нерезидентами выросла на 151,4 млрд. долл., т. е. почти в 1,6 раза. В первом квартале 2008 г. темпы роста внешнего корпоративного долга замедлились. Однако подобные временные спады роста долга наблюдались в 2005-2007 гг. (График 1).Если мы посмотрим на график, то наглядно видно, что темпы роста внешнего долга частного сектора, начиная с середины 2007 года, в среднем на 0,5% опережают рост общей внешней задолженности. Такая тенденция означает рост зависимости российских компаний и банков от иностранных кредиторов и негативно отражается на уровне самостоятельности страны.

График 1

Динамика темпов роста внешнего государственного и частного секторов (в %)*

*Составлена автором по данным www.minfin.ru

Подведя итог, можно сказать, что в современной России корпоративный долг как таковой появился лишь в начале 1990-х гг. При этом масштабный корпоративный долг сформировался в 2005-2007 гг., т. е. всего за три года. Сохранение тенденции стремительного роста корпоративного долга в 2008-2010 гг. может привести к банкротству большого числа налогоплательщиков, перебоям в бюджетном процессе, кризисам в реальном секторе, на фондовом и кредитном рынках.

2.3 Политика внешних заимствований России в период финансового кризиса

В 2008 году внешний долг Российской Федерации (перед нерезидентами), с учетом курсовой и рыночной переоценок, увеличился с 465,4 до 484,7 млрд. долларов США. В результате операций, отражаемых в платежном балансе, задолженность выросла на 58,2 млрд. долларов США, за счет прочих изменений (в основном курсовой и стоимостной переоценок) - сократилась на 38,9 млрд. долларов США.

Ограничение возможностей по рефинансированию за рубежом взятых ранее обязательств, а также принятые меры по финансовой поддержке российских банков и предприятий способствовали снижению внешней задолженности частного сектора в IV квартале 2008 года. Тем не менее по итогам года долговые обязательства выросли на 7,9% и к 1 января 2009 года достигли 451,9 млрд. долларов США (93,2% совокупного внешнего долга Российской Федерации). В то же время задолженность органов государственного управления и органов денежно-кредитного регулирования снизилась с 46,4 до 32,8 млрд. долларов США, а ее доля в структуре внешнего долга - с 10,0% до 6,8%(Приложение 2).

В структуре задолженности федеральных органов управления преобладали обязательства по новому суверенному российскому долгу (83,8%). На задолженность, принятую Российской Федерацией в качестве правопреемницы бывшего СССР, приходилось 16,2%. Новый суверенный российский долг по сравнению с началом 2008 года сократился на 5,2 млрд. долларов США. Наиболее существенным было снижение внешних обязательств в форме долговых ценных бумаг, номинированных в иностранной валюте, - на 4,1 млрд. долларов США. Обязательства по еврооблигациям, выпущенным при реструктуризации задолженности перед Лондонским клубом кредиторов, сократились на 2,5 млрд. долларов США, по еврооблигациям, размещенным по открытой подписке, а также выпущенным при реструктуризации ГКО - снизились на 1,1 млрд. долларов США.

По состоянию на 1 января 2009 года новый суверенный российский долг составил 23,6 млрд. долларов США. На ценные бумаги, номинированные в иностранной валюте, приходилось 17,3 млрд. долларов США (73,2% нового российского долга); на кредиты международных финансовых организаций - 4,5 млрд. долларов США (19,1%); на задолженность перед прочими кредиторами - 1,4 млрд. долларов США (5,9%); на остальные категории - 0,5 млрд. долларов США (1,9%)(График 2).

Внешний долг бывшего СССР сократился за отчетный период на 2,5 млрд. долларов США и по состоянию на 1 января 2009 года был равен 4,6 млрд. долларов США. В его составе на обязательства перед бывшими социалистическими странами приходилось 1,4 млрд. долларов США (31,3%), перед прочими официальными кредиторами, включая страны - члены Парижского клуба, - 1,9 млрд. долларов США (42,4% общей задолженности), на прочую задолженность, с учетом ОВГВЗ, - 1,2 млрд. долларов США (26,3%)(Приложение 4).

График 2

Динамика внешнего долга РФ по некоторым видам займов (млрд. долл.)*

*Составлена автором по данным www.minfin.ru

Внешние долговые обязательства субъектов Российской Федерации на 1 января 2009 года уменьшились с 1,5 до 1,3 млрд. долларов США. По данным Центробанка общий внешний долг России увеличился в первом полугодии 2009 года на 24,2% и составил почти 385 миллиардов долларов. В 1998 году он не превышал и 150 миллиардов. Правда, его структура теперь совсем иная: лишь 10% всего долга страны приходится на долги государства и государственных структур и 90% общей задолженности - это долги компаний и банков.

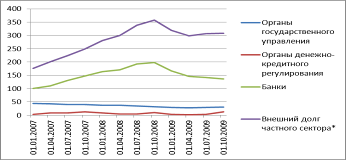

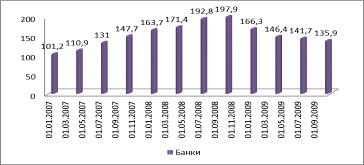

Задолженность российских банков перед нерезидентами, преимущественно в форме кредитов, динамично наращивалась в январе-сентябре 2008 года и резко сократилась в IV квартале. По состоянию на 1 января 2009 года внешние обязательства банковского сектора, за исключением участия в капитале и финансовых производных, составили 166,1 млрд. долларов США, что незначительно превышало остаток на 1 января 2008 года. На долги государственных компаний и банков – прежде всего, на «Газпром», «Роснефть» и ВТБ −. приходится примерно 50-60% всей корпоративной задолженности России (График 3). Среди негосударственных структур крупнейшими заемщиками за рубежом являются нефтяные компании. Фактически структура внешних заимствований определяется структурой российской экономики. Те отрасли, которые доминируют в структуре ВВП, доминируют и на долговом рынке.

График 3

Динамика задолженности российских банков перед нерезидентами (млрд. долл.)*

*Составлена автором по данным www.minfin.ru

На долю банков приходилась к середине 2009 года треть всего российского внешнего долга - 131 миллиард долларов из 385. Если говорить о банках государственных, то, например, у «Сбербанка» внешних заимствований почти нет, а у ВТБ, наоборот, их немало. Но в целом свои внешние обязательства наращивали в основном те российские банки, которые не связаны с теми или иными финансово-промышленными группами и, соответственно, у которых просто не было других, внутренних источников финансирования.

Внешнее финансирование банковской системы осуществлялось, в основном, в форме кредитов, объем которых вырос до 124,7 млрд. долларов США, а доля увеличилась до 75,0% совокупного долга сектора. Обязательства перед нерезидентами по текущим счетам и депозитам снизились до 32,9 млрд. долларов США (19,8%). Задолженность по долговым ценным бумагам, принадлежащим нерезидентам, сократилась до 3,4 млрд. долларов США (2,1%). Обязательства по прочим категориям оценивались в 5,2 млрд. долларов США (3,1%)(График1).

В распределении внешнего долга Российской Федерации по срокам погашения преобладали обязательства долгосрочного характера, выросшие до 404,9 млрд. долларов США (83,5%). Краткосрочные, наоборот, уменьшились до 79,8 млрд. долларов США (16,5%)(Таблица 5).

Таблица5

Краткосрочные и долгосрочные иностранные обязательства России в разрезе секторов экономики (млрд. долл.).

| 01.01.2007 | 01.01.2008 | 01.01.2009 | 01.10.2009 | |

| Внешний долг Российской Федерации | 313,2 | 471 | 479,9 | 478,2 |

| Краткосрочные обязательства | 56,7 | 106,8 | 72,5 | 48,1 |

| Долгосрочные обязательства | 256,5 | 364,2 | 407,4 | 430,1 |

| Внешний долг государственного сектора в расширенном определении* | 137,1 | 190,8 | 161,3 | 169,8 |

| Краткосрочные обязательства | 15,7 | 22,2 | 15,7 | 11,5 |

| Долгосрочные обязательства | 121,4 | 168,6 | 145,6 | 158,3 |

| Органы государственного управления | 44,7 | 37,4 | 29,5 | 31,2 |

| Краткосрочные обязательства | 2,4 | 1,7 | 1,7 | 1,6 |

| Долгосрочные обязательства | 42,3 | 35,7 | 27,8 | 29,6 |

| Органы денежно-кредитного регулирования | 3,9 | 9 | 2,8 | 12,2 |

| Краткосрочные обязательства | 3,9 | 9 | 2,8 | 3,2 |

| Банки | 41,4 | 65,5 | 61,7 | 55,2 |

| Краткосрочные обязательства | 9,4 | 11,4 | 9,4 | 6,3 |

| Долгосрочные обязательства | 32 | 54,2 | 52,2 | 48,9 |

| Прочие секторы | 47,1 | 78,9 | 67,4 | 71,2 |

| Краткосрочные обязательства | 0 | 0,1 | 1,8 | 0,4 |

| Долгосрочные обязательства | 47,1 | 78,8 | 65,5 | 70,8 |

| Внешний долг частного сектора* | 176,1 | 280,2 | 318,6 | 308,4 |

| Краткосрочные обязательства | 41 | 84,7 | 56,8 | 36,6 |

| Долгосрочные обязательства | 135,1 | 195,6 | 261,8 | 271,8 |

| Банки | 59,8 | 98,1 | 104,6 | 80,6 |

| Краткосрочные обязательства | 30,1 | 42,3 | 33,4 | 18 |

| Долгосрочные обязательства | 29,7 | 55,9 | 71,2 | 62,7 |

| Прочие секторы | 116,3 | 182,1 | 214 | 227,7 |

| Краткосрочные обязательства | 10,9 | 42,4 | 23,4 | 18,6 |

| Долгосрочные обязательства | 105,4 | 139,7 | 190,6 | 209,1 |

Как и в банковском секторе в первые девять месяцев 2008 года наблюдался интенсивный прирост иностранной задолженности прочих секторов, а в октябре-декабре - ее сокращение. В целом, в 2008 году суммарный объем внешних обязательств нефинансовых предприятий вырос на 30,5 млрд. долларов США - до 285,8 млрд. долларов США (59,0% всего внешнего долга экономики). В структуре средств, привлеченных прочими секторами из-за рубежа, доминировали кредиты, их объем увеличился до 242,0 млрд. долларов США (84,7% иностранной задолженности нефинансовых предприятий).

Долговые обязательства перед иностранными прямыми инвесторами выросли до 29,1 млрд. долларов США (10,2%). Задолженность по долговым ценным бумагам, принадлежащим нерезидентам, уменьшилась до 6,5 млрд. долларов США (2,3%). Прочие обязательства, включая задолженность по финансовому лизингу и объявленным, но не выплаченным дивидендам, оценивались в 8,2 млрд. долларов США (2,9%).

Валютная структура внешнего долга российской экономики изменилась в сторону увеличения доли иностранной валюты до 83,1% (402,8 млрд. долларов США). Доля долговых обязательств, номинированных в российских рублях, снизилась до 16,9% (81,9 млрд. долларов США).

Общий внешний долг собственно государства российского в первом полугодии 2009 сократился на 8,7%, тогда как внешний долг российских компаний, наоборот, вырос на 32%, а банков – на 29%(График 4). Такими же темпами нарастала и внутренняя задолженность российских компаний. Объем российского рынка корпоративных рублевых облигаций за первые восемь месяцев года увеличился на 33%. Компании стремятся использовать максимально широкую базу для финансирования своего бизнеса, как в России, так и за рубежом. Хотя займы на международных рынках капитала, как правило, более долгосрочные, что более выгодно для компаний, с точки зрения капитальных вложений».

График 4

Динамика внешнего долга РФ, государственного и частного сектора (млрд. долл.)*

*Составлена автором по данным www.minfin.ru

По состоянию на 1 ноября 2009 года государственный внешний долг РФ составил $38,04 млрд. или 25,66 млрд. евро. Это на 0,1% меньше цифры, зафиксированной на 1 октября 2009 года ($38,7 млрд.) и на 6,3% показателя на 1 января (в евро - на 11,1%). Отметим, что задолженность перед официальными кредиторами - членами Парижского клуба, не являвшаяся предметом реструктуризации, снизилась за январь-октябрь до $1,11 млрд.

Общие выплаты в 2009 году должны составить $141,0 млрд (из них только $5 млрд приходится на органы государственного управления), 2010 — $91,3 млрд ($4,6 млрд).(Приложение 3). При этом пик платежей придутся на четвертый квартал этого года и на 2011 год.

В 2010 году внешний долг России вновь будет расти - за счет заимствований планируется покрывать дефицит федерального бюджета. Однако пока Россия не планирует обращаться к международным финансовым организациям, предпочтя этому выпуск еврооблигаций. По данным Минфина, в 2010 году их будет выпущено на сумму в 613,6 миллиарда рублей.

Подведя итоги, можно сказать, что мировой кризис очень сильно повлиял как на величину внешнего долга России, так и на его структуру.

2.4 Мировая задолженность и показатели внешнего долга России и других стран

В настоящий момент проблема обслуживания государственного долга - один из ключевых факторов макроэкономической стабильности в стране. От характера решения долговой проблемы будет зависеть бюджетная дееспособность, состояние ее валютных резервов, а, следовательно, стабильность национальной валюты, уровень процентных ставок, инвестиционный климат, характер поведения всех сегментов отечественного финансового рынка. Перечисленные причины определяют актуальность данной проблемы для всех участников финансового рынка.

ВЕСЬ МИР живет в долг. Будущие поколения, еще не родившись, уже потенциальные должники. Подавляющее число стран испытывает недостаток собственных ресурсов для осуществления внутренних вложений, покрытия дефицита государственного бюджета, проведения социально-экономических преобразований и выполнения долговых обязательств по внешним заимствованиям. Кто-то является больше кредитором, чем заемщиком, кто-то наоборот. Но практически во всех этих странах сложилась долговая экономическая система. Причем зависимость национальных хозяйств от внешних подпиток будет укрепляться и дальше по ходу либерализации и глобализации финансовых рынков, несмотря на все-таки еще ощутимое сохранение их изолированности.

За последние несколько лет в период мирового финансового кризиса внешняя задолженностьРоссии очень сильно возросла, но чтобы реально оценить нынешнее состояние её внешней задолженности, нужно сравнить ее параметры с аналогичными параметрами других стран, определить какую позицию занимает Россия в мире.

В первую очередь рассмотрим страны, имеющие наибольшую внешнюю задолженность. Согласно данным CIA World Factbooks Россия занимала в 2007 году в их списках 20 место. Интересно, что большинство из 20 крупнейших должников – это развитые страны, такие как США(1 место), Германия(3 место), Франция (4 место), Италия (5 место). Причем около половины государственного долга приходится на гособлигации, которыми правительства постоянно покрывают бюджетный дефицит. При этом в 2007 году долг России в был в 27 раз меньше, чем у Великобритании и в 1,07 раза чем у Португалии.

США является официальным лидером по объёму внешнего долга на протяжении последних десятилетий – почти 11 трлн. долл. Однако интересно, что долг Великобритании, находящейся на втором месте в списке мировых должников, составил в 2007 году 8 трлн. Долл. Всего в орбиту мирового долга вовлечено более 136 стран, которые в общей сложности должны почти 43 трлн. долл.

Таблица 5

Лидеры мировой внешней задолженности (в млрд. долл. США).

| Место | Страна | Сумма задолженности | Доля в мировой задолженности |

| # 1 | США | 12250 | 22,9 |

| # 2 | Великобритания | 10450 | 19,5 |

| # 3 | Германия | 4489 | 8,4 |

| # 4 | Франция | 4396 | 8,2 |

| # 5 | Италия | 2345 | 4,4 |

| # 6 | Нидерланды | 2277 | 4,3 |

| # 7 | Ирландия | 1841 | 3,4 |

| # 8 | Япония | 1492 | 2,8 |

| # 9 | Швейцария | 1340 | 2,5 |

| # 10 | Вельгия | 1313 | 2,5 |

| # 11 | Испания | 1084 | 2,0 |

| # 12 | Австралия | 824,9 | 1,5 |

| # 13 | Канада | 758, | 1,4 |

| # 14 | Австрия | 752,5 | 1,4 |

| # 15 | Швеция | 598,2 | 1,1 |

| # 16 | Гон -Конг | 588 | 1,1 |

| # 17 | Дания | 492,6 | 0,9 |

| # 18 | Норвегия | 469,1 | 0,9 |

| # 19 | Португалия | 415,5 | 0,8 |

| # 20 | Россия | 384,8 | 0,7 |

Данные о крупных странах-должниках приведены в таблице 5. В последние годы быстрыми темпами увеличивалась внешняя задолженность Китая. Крупными должниками в Азиатском регионе остаются Индонезия, Индия, Южная Корея, Турция.Почти четверть всех внешних заемных средств в мире приходится на США, чуть менее 20% на Великобританию. Удельный вес России во внешней задолженности составляет 0,7%, что в 31 раз меньше показателя США, в 12 раз меньше показателя Германии, в 2 раза меньше показателя Канады и в 5 раз ниже этого же показателя РФ в 2000 году. Тогда доля России составляла 3,9% от общей внешней задолженности.

Показатель внешнего долга на душу населения дает больше представления о внешнеэкономической зависимости страны, чем его абсолютное значение. По этому показателю Россия занимает достаточно неплохую позицию. Её показатель на 2007 год в 19 раз ниже, чем у Германии, в 14 раз ниже, чем у США против 4,5 раза, 3 раза в 2000 году и в 58 раз ниже, чем у Великобритании. Хотелось бы отметить, что в то время как у сильнейших стран мира этот показатель с 1985 непрерывно увеличивался, в России внешний долг на душу населения с 2000 года уменьшился более чем в 2 раза. Это говорит о большом людском потенциале обслуживания внешнего долга и о существенном сокращении внешнего долга при почти неизменной численности населения страны (Таблица 6).

Таблица 6

Внешний долг на душу населения на 2009 год.

| Страна |

Внешний долг страны (млрд.долл.) |

Население (млн. чел) | Внешний долг на душу населения (долл. США) |

| Германия | 5086,2 | 82,35 | 6176 |

| Италия | 2517,4 | 57,9 | 4348 |

| Канада | 808,6 | 31,27 | 2586 |

| Россия | 459,6 | 142,474 | 323 |

| Соединенное | 11585,7 | 61,4 | 18869 |

| США | 12877,9 | 287,68 | 4476 |

| Франция | 4893,1 | 62,05 | 7886 |

| Япония | 1795,5 | 127,435 | 1409 |

Наиболее всеобъемлющим является показатель внешнего долга в процентах к ВВП. Он (на ряду с аналогичным показателем по отношению к экспорту) определяет возможность без особых проблем обслуживать внешний долг. Данный показатель является одним из главных при расчете степени «качества» внешней задолженности т.е. платежеспособность (Таблица 7).

К началу 2000 года российская экономика подошла с положительными темпами роста ВВП, но достаточно высокой инфляцией. В 2000 году объём ВВП, исчисленный в рублях по текущим ценам, составил 7305,6 млрд. рублей или свыше 51 тыс. руб. на душу населения и к 2008 году вырос более чем в 5,5 раз.

Таблица 7

Государственный долг в % к ВВП*.

| 2000 | 2005 | 2006 | 2007 | 2008 | |

| Россия | 61,4 | 14,2 | 9,1 | 7,3 | 6,5 |

| Австрия | 66,5 | 63,7 | 62 | 59,4 | 62,5 |

| Болгария | 74,3 | 29,2 | 22,7 | 18,2 | 14,1 |

| Венгрия | 54,2 | 61,7 | 65,6 | 65,8 | 73 |

| Германия | 59,7 | 67,8 | 67,6 | 65,1 | 65,9 |

| Греция | 103 | 98,8 | 95,9 | 94,8 | 97,6 |

| Испания | 59,3 | 43 | 39,6 | 36,2 | 39,5 |

| Италия | 109 | 106 | 107 | 104 | 106 |

| Польша | 36,8 | 47,1 | 47,7 | 44,9 | 47,1 |

| Португалия | 50,5 | 63,6 | 64,7 | 63,5 | 66,4 |

| Соединенное Королевство | 41 | 42,3 | 43,4 | 44,2 | 52 |

| Финляндия | 43,8 | 41,4 | 39,2 | 35,1 | 33,4 |

| Франция | 57,3 | 66,4 | 63,7 | 63,8 | 68,1 |

| Чешская Республика | 18,5 | 29,8 | 29,6 | 28,9 | 29,8 |

*Составлена автором по данным www.icss.ac.ru

По сравнению с другими странами это явно очень высокий показатель роста экономики (Таблица 8).

Если говорить об отношении внешнего долга к экспорту, то этот показатель тоже очень важен. Он позволяет судить, насколько страна в состоянии осуществлять классическую схему внешнего финансирования: покрывать валютными доходами от национального экспорта свою внешнюю задолженность.

Очевидно, что чем ниже этот показатель в пределах 100% экспортной выручки, тем благополучнее страна как дебитор. У стран, не имеющих трудностей с погашением внешней задолженности, данный показатель исчисляется 10-20%. У традиционно проблемных должников он превышает 500%. Отличительная особенность данного показателя в том, что при превышении критической отметки в 275% частично или полностью списывается внешний долг страны.

Такие ситуации уже имели место в отношении, например, Польши и Болгарии в начале 1990-х гг.

В 2000 году у России этот показатель составлял по разным данным 180-200%. Россия шла почти наравне с США и отставала от Швеции. Кандидатами на списание являлись Вьетнам, Турция, Бразилия и ещё целый ряд южноамериканских, африканских и южноазиатских стран.

Таблица 8

Динамика валового внутреннего продукт в текущих ценах, в млрд. единиц национальной валюты.

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

| Россия (в руб.) | 7305,6 | 8943,6 | 10830,5 | 13243,2 | 17048,1 | 21625,4 | 26903,5 | 33111,4 | 41668 |

| Австрия, евро | 210,4 | 215,9 | 218,8 | 223,3 | 232,8 | 244,5 | 257,3 | 270,8 | 282,3 |

| Бельгия, евро | 252 | 259 | 268 | 275 | 290 | 302 | 318 | 335 | 344 |

| Германия, евро | 2062,5 | 2113,2 | 2143,2 | 2163,8 | 2211,2 | 2244,6 | 2322,2 | 2428,3 | 2488 |

| Ирландия, евро | 104,6 | 116,8 | 130,2 | 139,4 | 149 | 162,2 | 177,3 | 190,6 | ... |

| Испания, евро | 630 | 681 | 729 | 783 | 841 | 909 | 982 | 1051 | 1095 |

| Италия, евро | 1191,1 | 1248,6 | 1295,2 | 1335,4 | 1391,5 | 1428,4 | 1480 | 1535,4 | 1569,8 |

| Португалия, евро | 122,3 | 129,3 | 135,4 | 138,6 | 144,1 | 149,1 | 155,4 | 163,2 | 166,1 |

| Великобр.,ев | 958,9 | 1003,3 | 1055,8 | 1118,3 | 1184,3 | 1234 | 1303,9 | 1385,1 | 1442,9 |

| Финляндия, евро | 132,3 | 139,9 | 143,8 | 145,8 | 152,2 | 157,1 | 167 | 179,7 | 186,2 |

| Франция, евро | 1441,4 | 1497,2 | 1548,6 | 1594,8 | 1660,2 | 1726,1 | 1807,5 | 1892,2 | 1947,7 |

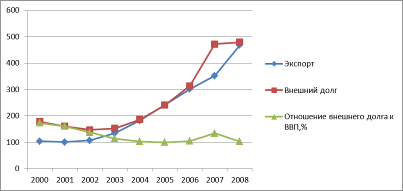

После 2000 года в России наметилось снижение этого показателя, но с 2006 года он снова начал постепенно увеличиваться и в 2007 году достиг 134 %. Как видно на графике 5(), в этом году произошел резкий рост внешнего долга.

График 5*

*Составлена автором по данным www.icss.ac.ru

3. Проблемы внешних заимствований России и пути их решения

3.1 Проблемы внешней задолженности России на современном этапе

На сегодняшний день проблема внешней задолженности как нельзя актуальна. В XXI веке внешний долг России характеризовался достаточно сильными колебаниями стабильно сокращаясь до 2006, он начал с 2007 года увеличиваться и на сегодня вырос почти вдвое по сравнению с показателями 2005 года, − а его структура претерпела кардинальные изменения.

Изучив динамику и состояние внешней задолженности России за последние 9 лет, проанализировав её структуру, можно заметить, что явственно обозначились негативные тенденции в области прежде всего корпоративного долга, а также внутреннего госдолга. Оценка трансформации внешнего долга России за последние годы позволяет сделать вывод, что в этой области сформировался комплекс угроз экономической безопасности.

К наиболее серьезным изменениям характера совокупного (государственного и корпоративного) внешнего долга к 2009 году следует отнести: