Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Принятие управленческого решения по выбору наиболее эффективного варианта использования объекта недвижимости

Курсовая работа: Принятие управленческого решения по выбору наиболее эффективного варианта использования объекта недвижимости

Содержание

Введение

Теоретическая часть

1. Содержательная характеристика деятельности по управлению недвижимостью

1.1 Содержание видов управленческой деятельности

1.2 Цели и задачи управления недвижимостью

1.3 Содержание работ в базовых процессах управления

1.4 Правовой аспект управления недвижимостью

1.5 Проект управления как развернутый бизнес-план

1.6 Целевые функции управления недвижимостью

2. Управляющие организации

2.1 Управляющие организации и их взаимодействие с другими хозяйствующими субъектами, функционирующими на рынке недвижимости

2.2 Управляющие организации в жилищной сфере

2.3 Участие объединений граждан в управлении

Практическая часть

1. Исходные данные

1.1 Общая характеристика реконструируемого объекта недвижимости

1.2 Характеристика исходных данных о рыночной ситуации по объекту недвижимости и его финансированию

2. Формирование денежных потоков от эксплуатации реконструируемого объекта

3. Расчет основных показателей эффективности инвестиционного проекта реконструкции нежилого здания и их анализ

3.1 Определение срока окупаемости (Ток)

3.2 Определение чистого дисконтированного дохода (ЧДД)

3.3 Определение внутренней нормы доходности (ВНД)

3.4 Определение модифицированной ставки доходности (MIRR)

3.5 Ставка дохода финансового менеджмента (FMRR)

3.6 Определение индекса рентабельности (РI)

4. Сравнительный анализ основных экономических показателей эффективности вариантов реконструкции (А, В, С)

5. Принятие управленческого решения по выбору наиболее экономически эффективного варианта использования объекта недвижимости из трех вариантов его реконструкции

6. Общее заключение и вывод о наиболее эффективном варианте реконструкции

Введение

Статьей 130 ГК РФ определены критерии отнесения объектов гражданских прав к недвижимому имуществу, по которым все недвижимые объекты могут быть разделены на три группы.

К 1-й группе отнесены объекты, являющиеся недвижимостью по своей природе: земельные участки, участки недр, обособленные водные объекты.

Ко 2-й группе отнесены объекты, являющиеся недвижимостью по физическим свойствам: леса, многолетние насаждения, здания, сооружения и другие объекты. Критерий 2-й группы — прочная связь объектов с землей, невозможность их перемещения без несоразмерного ущерба их назначению.

Если вещи по своей физической природе являются движимыми вещами, но в силу указания закона («недвижимость по закону») отнесены к недвижимым вещам, то с правовой точки зрения они — недвижимое имущество. Гражданский кодекс относит к недвижимым вещам воздушные и морские суда, суда внутреннего плавания, космические объекты (п. 1 ст. 130). Несмотря на явную физическую природу указанных объектов как движимых вещей, они законодательно отнесены к недвижимому имуществу не только ввиду высокой стоимости и необходимости специального регулирования оборота, но и потому, что они являются «движущимися участками территории», находящимися под юрисдикцией Российской Федерации. Недвижимостью признается и особый объект гражданских прав — предприятие как имущественный комплекс (ст. 132 ГК).

Объекты недвижимости создаются или приобретаются в собственность для предпринимательской деятельности или для удовлетворения личных или общественных (социальных) потребностей. В соответствии с этим и задачи управления недвижимостью, и способы их решения имеют свои особенности.

Как вид предпринимательской деятельности управление недвижимостью подразумевает выполнение всех операций, связанных с недвижимостью: инвестиционные, строительные, риэлтерские, владения и пользования, залоговые и обменные, доверительное управление.

Теоретическая часть

1. Содержательная характеристика деятельности по управлению недвижимостью

1.1 Содержание видов управленческой деятельности

Переход от плановой экономики к рыночной в начале 90-х годов коренным образом повлиял на социальную структуру общества и суть экономических отношений. Процесс приватизации и появление реальных собственников привели к усилению роли недвижимости в экономике страны.

В настоящее время фонд недвижимости в России занимает две трети национальной экономики. В единой системе недвижимого имущества собственно строительная деятельность оценивается в 4-6% от внутреннего валового продукта (ВВП), доля производства строительных материалов и изделий составляет 4-6% от ВВП, а доля производства, связанного с функционированием недвижимости – около 6% от ВВП.

Многоаспектность самой недвижимости, её содержания и использования обусловили высокую значимость управления, представляющего собой специфический по структуре, методам и формам осуществления комплекс видов деятельности.

Управление недвижимостью находится в «поле пересечений» интересов государства и потребителей (собственников, нанимателей, арендаторов), связано с использованием объектов в качестве товара, источника дохода, потребительского блага и рассматривается как многосторонний процесс оптимизации имущества.

Управление объектами недвижимости в процессе их воспроизводства направлено на непрерывное возобновление основных фондов и возмещение их износа путем разработки и реализации проектов нового строительства, реконструкции, модернизации, содержания недвижимости: капитального и текущего ремонтов, ухода и технического обслуживания, профилактики.

Проблемы преобразований в сфере управления недвижимостью имеют системный междисциплинарный характер и должны рассматриваться в совокупности.

Чтобы полнее представлять процессы, влияющие на уровень качества жизнедеятельности, а также на их долговечность, сохранность и воспроизводство недвижимости, необходимо знать эволюцию зданий и сооружений, застроенных территорий на длительной стадии эксплуатации. Решение значимых задач экспертизы и управления недвижимостью позволит заполнить пробел в системе обеспечения качества объекта недвижимости на всем протяжении его жизненного цикла.

Опыт управления недвижимостью можно представить в виде трех основных положений:

· Определение цели управления. Применительно к каждому объекту управления (группе объектов) должна быть зафиксирована цель, которую управление преследует и достижению которой служит объект.

· Выбор способа достижения цели и построение системы управления. Важнейшим аспектом управления является определение способа достижения цели, т.е. детальных, экономически обоснованных планов конкретных мероприятий в отношении объектов управления, на основании которых осуществляется построение системы управления.

· Обеспечение эффективности управления. Эффективность управления подразумевает достижение цели управления, то есть определенного качественного или количественного результата деятельности (состояния объекта управления) ценой максимальной экономии ресурсов.

Применительно к производственно-экономическим отношениям в сфере недвижимости этапы управления конкретизируются в следующей логической последовательности:

a) оценка состояния (количественная характеристика, классификация объектов, положение дел и основные выводы);

b) постановка целей и задач управления;

c) предлагаемый механизм управления - алгоритм достижения целей и решения поставленных задач;

d) контроль эффективности управления.

Главными целями совершенствования государственной системы управления недвижимостью являются:

· максимально возможное повышение доходности объектов;

· стимулирование за счет недвижимости развития реального сектора экономики, обеспечение доступа предпринимателей к объектам недвижимости.

При управлении муниципальной недвижимостью в число основных задач включают:

· рост доходов бюджетов, изменение структуры доходов путем увеличения доли платежей от недвижимости;

· повышение инвестиционной привлекательности территорий;

· обеспечение сохранности, рационального использования и развития недвижимости, её простого и расширенного воспроизводства;

· оптимизация издержек на содержание объектов недвижимости;

· решение социальных задач, связанных с использованием недвижимого имущества.

Задачи управления недвижимостью должны рассматриваться системно. Это позволит получить представление о целостности исследуемого объекта недвижимости, о состоянии целого и частей, о взаимодействии объекта с внешней средой, как одного из условий его существования, об общих закономерностях функционирования и развития объекта недвижимости.

В механизме управления рассматривают комплексный объект недвижимости, состоящий из земельного участка (или его доли) и всех связанных с ним зданий, сооружений (или их частей). Исключается возможность распоряжения одной частью объекта без другой, когда они составляют единое целое.

Нет однозначного толкования термина управление.

В наиболее общем виде назначение управления можно определить как деятельность по гарантированному обеспечению желаемого результата.

Сам результат понимается как цель управления. Глобальной целью управления в любой социально-экономической системе следует считать максимизацию удовлетворения потребностей.

Объект управления в наиболее общем виде может быть определен как некий процесс в рамках конкретной системы.

Субъектом управления является носитель суверенной воли в отношении объекта управления.

Предмет управления – все, что находится в границах конкретного процесса - объекта управления в определенном аспекте рассмотрения.

Управлять, по определению, можно только процессом: воспроизводством в целом как процессом, инвестированием, процессом реконструкции, процессом перепрофилирования и др.

Управленческое решение – основа управления, выбор лучшего из нескольких возможных способа действий по изменению состояния объекта недвижимости.

Арсенал управленчески-ориентированных экономических методов дает ответ на вопрос «что делать?» для достижения максимально возможной результативности функционирования городских территорий, комбинированных и единичных объектов недвижимости, т.е. всестороннее обоснование наиболее целесообразных вариантов решения конкретных задач с учетом имеющихся ресурсных ограничений.

Практическое же воплощение этих вариантов, т.е. формирование и реализация решений, составляет суть управления и ответ на вопрос «как делать?».

Эффективность использования недвижимости в значительной степени зависит от организации управления ею. Целевым критерием и показателем эффективности управления является максимальный суммарный доход, получаемый от недвижимости в процессе ее использования. Это, в свою очередь, связано с максимизацией рыночной стоимости объектов недвижимости.

Реализация цели обеспечения прироста рыночной стоимости (+ΔC) может быть обеспечена только при наличии главного субъекта управления – собственника или представляющего его интересы управляющего недвижимостью.

В услугах профессионального управления нуждаются, прежде всего, государственные органы, ищущие возможность наиболее эффективного использования недвижимого имущества (зданий и территорий), проектные, исследовательские и коммерческие организации, производственные предприятия и т.д., имеющие в своем распоряжении объекты собственности значительной величины, площади которых чрезмерны для сегодняшних потребностей. Грамотно управлять требуется и небольшими помещениями, например, в центре города, где велики ставки арендной платы.

Аналогичный подход распространяется и на частные структуры, приватизировавшие или имеющие долгосрочные арендные договоры на довольно масштабные имущественно-земельные комплексы: банки и иные финансовые структуры, получившие крупные объекты собственности от заемщиков; инвестиционные компании, размещающие средства клиентов в недвижимости; девелоперские структуры, а также заказчики-застройщики новых крупных объектов на стадии проектирования, разработки и начала строительства.

Равным образом рационально управлять объектом недвижимости или их совокупностью требуется группе коллективных собственников. Тогда жители комплексов имущества (кондоминиумов), объединившиеся в товариществах собственников жилья приглашают управляющего или управляющую организацию.

При представлении разных аспектов деятельности в сфере недвижимого имущества под управлением недвижимостью понимают, с одной стороны, руководство созданием, функционированием и развитием недвижимости, с другой стороны деятельность субъектов управления по рациональному распределению всевозможных ресурсов: денег, рабочей силы, сырья, топлива, материалов.

В силу большого разнообразия, деятельность по управлению недвижимостью может быть классифицирована по различным критериям.

В силу большого разнообразия, деятельность по управлению недвижимостью может быть классифицирована по различным критериям.

Таблица 1.1. Классификация деятельности по управлению недвижимостью

|

Классификация |

Состав и содержание управленческой деятельности |

| По фазам жизненного цикла |

Управление замыслом (идеей наилучшего использования территорий). Управление проектированием самого объекта и улучшений. Управление изготовлением - строительством (возведением) как самого объекта, так и неотделимых улучшений. Управление обращением - процессом совершения всех видов сделок с объектом (купли-продажи, аренды, лизинга, залога (ипотеки), доверительного управления, передачи права хозяйственного ведения и оперативного управления, дарения и т.д.). Управление потреблением - процессом осуществления всего комплекса операций по предоставлению (оказанию) услуг, связанных с использованием клиентами объекта недвижимости по его прямому назначению, а также дополнительных и сопутствующих услуг. Управление техническим обслуживанием и эксплуатацией. Управление капитальным ремонтом, модернизацией, реконструкцией и реставрацией, перепрофилированием в связи с изменением целей управления или внешней среды. Управление утилизацией зданий в конце срока службы. |

| По уровню управления |

Оперативное управление недвижимостью или управление объектами недвижимости. Тактическое управление или управление комплексом недвижимости. Стратегическое управление или управление имущественным комплексом крупной корпорации. |

| По видам управленческой деятельности (конкретным областям менеджмента - аспектам управления) |

Инвестиционно-инновационный менеджмент – привлечение капиталовложений, процессных, сервисных и технологических нововведений. Технический менеджмент - осуществляется за счет реализации конкретных норм деятельности: инструкций, технологических карт, правил. Фактически это инженерная деятельность по техническому обслуживанию жизненного цикла объектов. Финансовый менеджмент – составление смет расходов и доходов, ведение учета с отражением в бухгалтерских и финансовых документах. Социальный менеджмент - социальная деятельность по удовлетворению запросов клиентов, которая в своей основе не всегда может быть формализована (типизирована), а потому требует творческого подхода к решению каждой конкретной задачи. |

| По элементам объекта управления (процесса использования) |

Управление экономическим состоянием объекта недвижимости: стоимость объекта, доходность, уровень затрат на обслуживание. Управление движением финансовых ресурсов. Управление потреблением и маркетинг, связанный с ним, дополнительный сервис для заказчика и клиентов. Управление инженерно-техническим обслуживанием и эксплуатацией объекта недвижимости. Управление персоналом. Управление рисками. Управление юридическим оформлением хозяйственных операций. |

Таким образом, управление недвижимостью - широкое и емкое понятие, имеющее определенное содержание и состав на различных уровнях иерархической структуры объектов и субъектов, на рынке недвижимости, в том числе и в определенных его сегментах. В укрупненном формате структуры системы управления недвижимостью часть приведенных мероприятий касается управления имуществом, часть – управления фондом помещений.

1.2 Цели и задачи управления недвижимостью

Управление недвижимостью – имеющий долговременный эффект многосторонний процесс оптимизации, который включает обеспечение надлежащего содержания, использования и развития недвижимого имущества.

Целями управления являются обеспечение основной деятельности, принятие решений по наилучшему и более эффективному использованию объектов недвижимости и достижение при этом:

· сохранения и улучшения технического состояния объекта;

· минимизации затрат на эксплуатацию объектов недвижимости;

· повышения рыночной стоимости недвижимого имущества.

Под функциями организации, управляющей недвижимостью, подразумевается комплекс задач управления, разработанный и претворяемый в жизнь профессиональной командой и направленный на увеличение денежных потоков (повышение стоимости) объекта в интересах собственника (владельца) и, включающий в себя распоряжение объектом наряду с решением всех эксплуатационных вопросов.

При этом главное, с чего начинается любая работа по объекту - выяснение целей собственника. Профессиональный управляющий может и готов быть не только исполнителем, но и подсказать наиболее подходящие и доходные варианты использования недвижимости в случае, когда владелец недвижимости не может четко сформулировать свои потребности. Исходя из четко сформулированных целей, управляющая компания осуществляет разработку методов достижения целей в виде стратегического (свыше 5 лет), тактического (от 1 года до 5 лет) и оперативного (до 1 года) планов. В управлении недвижимостью задействуют все эти уровни планирования.

Планирование деятельности управляющей организации предусматривает разработку четырех основных документов: диагностики деятельности организации в истекшем году, прогноза ситуации на рынке, концепции (стратегии) развития, бизнес-плана.

Рекомендации, содержащиеся в бизнес-плане, могут иметь несколько вариантов (сценариев) развития. Они должны быть описаны таким образом, чтобы при желании собственник мог сам определиться и принять решение в отношении того или иного варианта.

Результатом такой весьма масштабной аналитической работы должно явиться заключение с собственником договора управления и дальнейшая деятельность, направленная на его реализацию в соответствии с выбранным собственником вариантом использования здания и территории.

Управляющая организация может планировать свою работу как «с нуля», то есть, получив в управление пустующее здание, так и продолжив и улучшив уже существующую практику.

Задачами управляющей организации являются не только коммерческие мероприятия по сдаче в аренду нежилых площадей, предоставлению дополнительных услуг пользователям. В первую очередь планируются и осуществляются задачи содержания (технического обслуживания и ухода, профилактики и ремонта) конструкций и инженерных систем водоснабжения, канализации, тепло- и электроснабжения, лифтового хозяйства, коммуникации и связи, вентиляции, кондиционирования, пожарной безопасности. Обеспечивается своевременность уборки помещений и прилежащей территории, вывоза мусора, надежность охраны объекта, функционирование автостоянки.

Являясь подрядчиком по отношению к заказчику-собственнику, управляющая организация заключает договоры субподряда на выполнение обслуживающих работ на объекте с соответствующими организациями. При этом возможно как продление действующих контрактов, так и рекомендация собственнику по их расторжению и предложение более подходящих по соотношению цены и качества обслуживающих организаций.

Таким образом, совокупность задач по управлению недвижимостью представляет собой иерархическую систему, включающую оперативный, тактический, стратегический и генеральный уровни.

Основная часть работ по управлению функционированием объектов концентрируется на первых двух уровнях. Организация работы по управлению недвижимостью включает совокупность мероприятий воспроизводственного характера, а также экономический анализ результатов их реализации.

Оперативное управление недвижимостью согласовывает цели и задачи владельцев, пользователей, обслуживающих фирм и в краткосрочной перспективе сводится к управлению денежными потоками от ее эксплуатации, в котором ведущее место принадлежит техническому и финансовому менеджменту.

Для каждого объекта недвижимости должен быть разработан конкретный проект управления, в соответствии с которым выполняют текущие задачи, определяют набор средств (организационных, технических, финансовых, правовых), необходимых для управления рабочими процессами.

Взаимодействующие процессы технического и финансового менеджмента, стоимостной оценки и правового регулирования объекта (проекта, бизнеса) образуют в совокупности взаимосвязанную систему различных по своему содержанию экспертиз и ключевой макропроцесс управления и развития недвижимости.

1.3 Содержание работ в базовых процессах управления

Целенаправленное, комплексное, системное воздействие на определенный процесс как объект управления предпринимают в интересах собственника для достижения и поддержания состояния эффективного функционирования объекта недвижимости в соответствии с критериями, задаваемыми субъектом управления.

Чтобы обеспечить максимальную эффективность использования недвижимости в интересах владельца необходимо предложить совокупность решений в следующих аспектах системы недвижимого имущества:

· Решение социально-правового аспекта управления недвижимостью состоит в наиболее рациональном распределении, комбинировании и использовании правомочий собственности.

· Экономические решения реализуются через управление расходами и доходами, формирующимися на этапе эксплуатации недвижимости. К экономическим задачам относится подготовка сводных сметных расчетов, определение ставок арендной платы, исследование и сравнение показателей расходов и доходов, бизнес-планирование.

· Технический аспект управления предусматривает поддержание объекта недвижимости в работоспособном состоянии путем реализации комплекса операций по материальным преобразованиям, содержанию, охране окружающей среды. В техническом менеджменте наиболее важными являются задачи по: визуальной оценке и/или исследованию технического состояния; обслуживанию и уходу; текущему и капитальному ремонтам

· Организационный аспект управления состоит в определении состава работ, программы их реализации, схем и условий привлечения подрядных организаций, тендеров на проведение работ, формировании организационных структур.

Конкретными решениями спектра значимых задач в проектах управления являются планы действий на период оперативного планирования. Их разработка включает в себя составление программы и календарных графиков.

В разрабатываемых проектах субъекты хозяйственной деятельности обязаны предусмотреть в обязательном порядке экологические мероприятия по предупреждению и устранению негативного воздействия на окружающую среду:

· технические средства и технологии обезвреживания и безопасного размещения отходов производства и потребления;

· эксплуатацию объектов с применением средств контроля за воздействием на окружающую среду;

· учет отходов и иных воздействий на окружающую среду;

· природоохранные работы (благоустройство, озеленение).

Наряду с элементной и функциональной диагностикой объекта недвижимости проект управления целесообразно структурировать как систему базовых бизнес-процессов.

Для реализации принципа процессного подхода необходимо выполнить следующий минимальный объем системных требований:

· определение входов и выходов каждого процесса для установления последовательности и взаимодействия процессов;

· обеспечение ресурсами и информацией, необходимой для осуществления процесса и управления им;

· определение необходимой документированности процесса;

· осуществление планирования;

· наличие критериев и методов оценки управления процессом;

· осуществление мониторинга и измерения, оценки и анализа процесса;

· проведение корректирующих действий по результатам анализа процесса;

· определение метода и осуществление управления процессами, проводимыми субподрядными организациями.

Методическое наполнение названных требований составляет ближайшую исследовательскую задачу при проектировании всех базовых процессов – модулей управления недвижимостью.

Документ, определяющий процессы жизненного цикла объекта недвижимости и ресурсы, которые предстоит применять к конкретному проекту или контракту, может рассматриваться как план качества.

Процесс разработки проекта управления недвижимостью можно представить как трансформацию требований заказчика в рабочие документы для производства и использования по назначению. Концепция отечественной системы разработки и постановки продукции на производство (СРПП), созданная в 70-х годах XX века, разумно использована при структурировании международных требований к системам менеджмента качества.

Разработчик на основе изучения спроса, условий применения, тенденций и имеющегося научно-технического задела проводит необходимые исследовательские, конструкторские, технологические и иные работы, включая патентную проработку проблемы (темы проекта), функционально-стоимостной анализ, моделирование и др.

Процессы сбора информации, анкетирования должны быть предварены подписанием соглашения о конфиденциальности.

Этап предварительного обследования может потребовать пересмотра ключевых процессов и даже стратегии организации.

Модель организации работ по управлению недвижимостью выбирают, исходя из возможности обеспечивать необходимое качество строительной продукции и (или) услуг, выполнение обязательных требований безопасности и конкурентоспособность объекта недвижимости. Каждый раздел как законченное и самодостаточное звено будет иметь четкий критерий завершения и успешности.

Выходные данные проекта должны отвечать входным требованиям к проектированию (плану качества) и определять характеристики объекта недвижимости, существенные для его безопасности и правильного пользования.

1.4 Правовой аспект управления недвижимостью

При управлении как одном из важнейших правомочий собственника важно выявить распределение правомочий права собственности между разными субъектами при использовании недвижимого имущества. В понятие наилучшего использования входит наиболее рациональное комбинирование правомочий.

Объем правомочий субъекта по отношению к недвижимости (владения, пользования, распоряжения, управления, права на доход...) должен быть достаточным, чтобы он мог рационально ее использовать.

Избыток правомочий снижает эффективность использования субъектом собственных ресурсов и эффективность использования недвижимого имущества.

Стремление к обладанию всеми правомочиями собственника – расточительство.

В праве собственности субъекту управления следует предоставить объем полномочий с учетом его роли и функций. Правомочиями субъектов - обладателей ограниченных вещных прав - могут быть право пользования, сервитут, а также оперативное управление, хозяйственное ведение, доверительное управление, которые связаны с работой преимущественно государственных учреждений и предприятий.

Любое привлечение инвесторов имеет своим условием передачу им определенных правомочий – права на доход, на управление, на пользование.

Таким образом, распределение правомочий собственности является одним из факторов, обеспечивающих прозрачную схему финансирования недвижимости при ее воспроизводстве.

Аспект собственности на недвижимость включает не только права собственника, но и его обязанности: использовать и застраивать участок только в соответствии с правовым режимом разрешенного использования территории; платить налоги; содержать объекты в исправном состоянии.

В современных российских условиях лишь часть процедур воздействия на недвижимую собственность определены в рамках гражданского законодательства. Поэтому практически любое управленческое решение по оптимизации функционирования объектов недвижимости необходимо подкреплять разработкой правовой модели.

1.5 Проект управления как развернутый бизнес-план

Совокупность проектных решений можно рассматривать как рабочий документ для управления процессом инвестирования воспроизводства объекта недвижимости в форме бизнес-плана.

Бизнес-план – это методы и способы управления конкретным видом деятельности за установленный период времени, поддержания и увеличения стоимости недвижимого имущества. Бизнес-план отражает аналитические и исследовательские способности его составителя, иллюстрирует степень синтеза широкого диапазона фактов и мнений в единое целое.

В проекте необходимо рассмотреть настоящее состояние, задокументировать противоречия, благоприятные возможности и риски. Достижение лучшего видения ситуации и общего понимания цели позволит сформировать методы управления: задать общую бизнес-стратегию на несколько лет, более детально рассчитать операционный и финансовый план на год вперед (оперативный бюджет), уделить надлежащее внимание усовершенствованию объекта недвижимости.

Проект должен составить концептуальную основу для утверждения:

· заявления о намерениях управляющего недвижимостью (собственника);

· обоснования вложений внутренних ресурсов в конкретную деятельность;

· запроса на финансирование.

Важно помнить, что проект, как план действий, возможно, будет читаться несколькими различными людьми, которых будут по-разному интересовать изложенные данные.

Инвесторы, вкладывающие капитал с риском, ищут доказательства умелого управления, возможности получить назад свои деньги.

Руководитель управляющей организации, возможно, проверит, может ли операционный план помочь достигнуть поставленных целей. Руководители подразделений могут уделить основное внимание либо разделу «Расходы», чтобы проанализировать, как автор собирается тратить полученные деньги, либо разделу о выручке, чтобы изучить, откуда будет получен доход. В итоге проект должен содержать расчет стоимости его реализации и срока окупаемости, сравнение получаемой эффективности с известными достижениями и иные показатели: результативности операционной деятельности, рентабельности, безубыточности состояния объектов недвижимости и др.

1.6 Целевые функции управления недвижимостью

В наиболее общем виде сущностью управленческого процесса является определение оптимальной во времени траектории перевода потребительского качества объекта из состояния «статус-кво» на более высокий уровень полезности.

Целевая функция L – логическая формула результирующего оценочного критерия управления не отдельными микроэкономическими факторами, а взаимосвязанным преобразованием всех внешних и внутренних переменных.

L - критерий влияния на стоимость Срын. капитала в вещественной форме, составляющего предмет управления:

|

Для реализации общей целевой функции L предлагается выделять ряд соподчиненных функций, уточняющих предмет управления в сфере недвижимости в виде нижеследующего целевого контура:

· Функция хозяйственного управления – это максимизация полезности (U) посредством улучшения потребительских свойств (ПСi) недвижимости

|

· Функция коммерческого управления – максимизация рыночной стоимости (Срын.) объекта недвижимости за счет улучшения параметров продуцируемого потока доходов (Дх)

|

L2 напрямую зависит от L1 т.к. maxСрын. достигается через максимизацию потребительной стоимости. Реализация L2 является целью управления, а реализация L1 является средством достижения цели.

· Общая целевая функция

|

Важнейшими стоимостнообразующими факторами, которые влияют на Срын. и L являются:

· Потребительная стоимость: последовательно снижается по мере накопления износа (Ифиз). Требуется проведение всех воспроизводственных мероприятий, предусмотренных нормативными документами по эксплуатации объекта недвижимости (техническое обслуживание, ремонты, реконструкция и др.).

· Стоимость обслуживания: определяется по критериям полноты, качества и своевременности.

· Стоимость улучшений придомовой территории, которые позволяют максимизировать платежи за пользование – ренту по местоположению Rзем.

Если уровни полезности и доходности объекта недвижимости остаются неизменными, то единственной целевой функцией, отражающей увеличение потребительского качества объекта недвижимости становится максимизация периода его использования tисп за счет проведения воспроизводственных мероприятий.

|

![]()

Отрицательный градиент полезности U фактически выражает интенсивность утраты первоначальных потребительских свойств (в технической системе - снижения несущей способности, надежности, безопасности, увеличения физического износа).

Для объектов недвижимости, используемых в качестве потребительского блага, зависимости (1.1) ÷ (1.5) действительны, если максимум доходов заменить на минимум издержек.

|

|

|

|

где:

Ифиз степень физического износа;

ΔРнорм – отклонения фактических состояний системы от соответствующего уровня нормативов технологической подсистемы;

ΔЗатр. – величина изменения издержек в экономической подсистеме.

Максимальную эффективность Eff обеспечивают технические воспроизводственные мероприятия с тенденцией постепенной потери уровня эффективности при переходах по уровням системы управления недвижимостью

|

Effтехн > Effтехнол > Effорг > Effэкон

В первую очередь необходимо обеспечить эффективное функционирование технической системы объекта недвижимости. Получить экономический эффект без модернизации технической и технологической подсистем невозможно.

При этом важно помнить, что конструктивная система здания, в отличие от его инженерного оборудования, не может быть разного потребительского качества. Если она обладает достаточной прочностью, устойчивостью и эксплуатационной пригодностью, ее нельзя сделать лучше. Дополнительное «улучшение» качества повышает только себестоимость, но не качество.

2. Управляющие организации

2.1 Управляющие организации и их взаимодействие с другими хозяйствующими субъектами, функционирующими на рынке недвижимости

Организация взаимодействия участникам процесса управлением, использованием и развитием объектов недвижимости обуславливается действующей нормативно-правовой базой, рыночными и другими факторами.

В состав хозяйствующих субъектов, участвующих в управлении недвижимостью, входят собственник, владельцы, эксплуатирующие и ресурсоснабжающие организации, пользователи, арендаторы, застройщики, управляющие организации и другие участники. Указанные субъекты управления на различных этапах жизненного цикла объекта недвижимости принимают участие в его создании, содержании, эксплуатации, развитии, а также оказывают сопутствующие услуги. Их взаимодействие регулируется законодательством РФ, нормативно-методической базой и контрактами.

Законным основанием для передачи собственником недвижимого имущества управляющей организации является договор доверительного управления имуществом, подлежащий государственной регистрации. Доверительное управление это один из институтов российского права, проявившийся на этапе развития рыночных отношений.

По договору доверительного управления имуществом одна сторона (учредитель управления) передаёт другой стороне (доверительному управляющему) имущество в управление на определённый срок, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя или указанного им лица (выгодоприобретателя).

В соответствии с Гражданским кодексом Российской Федерации [3, п.1, ст. 1012] передача имущества в доверительное управление не влечёт перехода права собственности на него к доверительному управляющему.

При этом собственник не передаёт управляющему правомочия по владению, пользованию и распоряжению этим имуществом (они по-прежнему остаются у собственника), а лишь наделяет управляющего правом осуществлять эти правомочия от своего имени. Вместе с тем до тех пор, пока действует договор доверительного управления имуществом, собственник не может осуществлять принадлежащие ему правомочия по владению, пользованию ил распоряжению имуществом, переданного им в доверительное управление.

Доверительный управляющий, не являясь собственником, от своего имени осуществляет правомочия собственника. Закон обязывает его при совершении действий, не требующих письменного оформления, информировать контрагента о том, что он действует в качестве управляющего.

Доверительный управляющий является профессиональным участником хозяйственных (имущественных) отношений и его деятельность может подлежать лицензированию в оговоренных законом случаях (производство строительных работ, эксплуатация инженерных систем, деятельность на рынке ценных бумаг и прочее).

После выражения намерения выгодоприобретателем как третьего лица воспользоваться своим правом, он приобретает самостоятельное право требования. Учредитель и управляющий не могут изменять или расторгать договор без его участия. Принадлежащие выгодоприобретателю права, как и большинство имущественных прав, могут находиться в обороте (могут быть заложены, проданы и т. п.). Это означает, что в их отношении допустима уступка требования, если иное не вытекает их договора доверительного управления.

Российское законодательство запрещает доверительному управляющему быть выгодоприобретателем в одном и том же договоре доверительного управления имуществом.

В доверительное управление может передаваться недвижимое имущество, которое приобретению или созданию в будущем, т.е. имущество, не существующие в момент заключения договора. Оно является предметом договора, но не предметом доверительного управления. Объектом договора могут стать, например, доходы от переданного в доверительное управление имущественного комплекса. В договоре должны быть предусмотрены критерии, в соответствии с которыми вновь созданное или приобретённое имущество включается в состав имущества, находящегося в доверительным управлении.

Существо доверительного управления не допускает возможности смешения находящегося в управлении имущества с имуществом самого управляющего. В противном случае неизбежно смешивались бы не только доходы от использования такого имущества, но и возникающие при этом права и обязанности, а имущество учредителя, находящиеся в управлении, могло бы стать объектом взыскания кредитора по личным долгам управляющего.

Доверительный управляющие должен действовать в интересах выгодоприобретателя и учредителя, т. е. заботиться о сохранности имущества или его минимальном износе, получение доходов от эксплуатации этого имущества, обоснованной минимизации его расходов и т. п. Всё это должно быть оговорено в договоре. Управляющий обязан передавать выгодоприобретателю все доходы, полученные от эксплуатации имущества, и обеспечивать уровень этих доходов, предусмотренный договором. Учредитель управления обязан уплатить управляющему вознаграждение, а также компенсировать ему необходимые расходы, понесенные в процессе управления. Вознаграждение управляющему может устанавливаться в форме однократно выплачиваемой суммы, периодических выплат, части дохода от управления имуществом и т. п. В соответствии со статьёй 1023 ГК РФ вознаграждение, как и компенсация необходимых расходов, должно производиться за счёт доходов от использования имущества, переданного в управление.

Важными участниками в процессе управления недвижимостью являются собственник имущества, государственные и муниципальные органы управления (осуществляют различного рода согласования и экспертизы инвестиционно-строительного проекта), инвесторы. Нередко в качестве инвестора может выступать сама управляющая организация, поскольку рентабельность данного вида деятельности, по некоторым оценкам, составляет 20-25%.

В управлении объектами недвижимости, наряду с доверительным управлением, следует рассматривать возможность совместной деятельности муниципальных образований с частными компаниями на принципах девелопмента и концессий.

В зарубежной практике наряду с компаниями по доверительному управлению недвижимостью функционирует новый тип компаний, именуемый девелоперскими. В отличие от традиционных управляющих компаний они выполняют комплекс необходимых функций по созданию, развитию и управлению объектами недвижимости на протяжении некоторых этапов жизненного цикла, включая предынвестиционные исследования, в т. ч. ликвидацию объектов или их модернизацию. Такая компания по инвестированию, строительству и управлению объектами недвижимости берёт на себя значительную часть рисков, включая инновационные, на всех фазах жизненного цикла проекта.

2.2 Управляющие организации в жилищной сфере

Реформирование системы управления жилищным фондом преследует следующие цели:

· создание конкурентной среды для возможности самостоятельного выбора собственниками домовладельцами жилищного фонда управляющих и обслуживающих организаций и компаний;

· обеспечение условий проживания, соответствующих стандартам качества и переход к оплате за потребляемые услуги по фактическим результатам.

Реализация данных целей предполагает переход к договорным отношениям на все виды работ и услуг по управлению и содержанию жилищного фонда и их оплате по фактическим затратам при сохранении адресной государственной поддержки и социальной защиты определённых категорий населения.

Наряду с двухсторонними договорами по формуле «заказчик – подрядчик», могут развиваться сложный многосторонние взаимоотношения, участниками которых могут являться инвестиционные, строительные, эксплуатационные организации различных форм собственности, собственники жилищного фонда и представляющие их органы и организации, осуществляющие финансирование, строительство объектов, содержание и управление ими.

Современные формы управления жилищным фондом представлены следующими типами управляющих организаций:

· государственные унитарные предприятия – Дирекции единого заказчика (ДЕЗы), действующие в качестве уполномоченного от лица органа исполнительной власти, администрации - представителя собственника жилищного фонда, находящегося в собственности муниципальных образований (муниципальной форме собственности), а также на условиях договоров от лица частных собственников (приватизированных и приобретенных по различным основаниям помещений);

· товарищества собственников жилья (ТСЖ), действующие в качестве юридического лица (некоммерческой организации), уполномоченного управлять многоквартирным домом (домовладением), т. е. конкретным земельно-имущественным комплексом, принадлежащим собственникам-домовладельцам различных форм собственности;

· жилищно-строительные кооперативы (ЖСК), действующие в качестве юридического лица, уполномоченного осуществлять управление от имени членов-пайщиков в период строительства жилищного фонда и содержания до выплаты пая. В дальнейшем деятельность ЖСК по управлению жилищным фондом регламентируется в соответствии с жилищным кодексом РФ;

· частные управляющие организации, действующие в качестве управляющих на основе договорных отношений с инвесторами, заказчиками, застройщиками, а также частными собственниками, объединёнными в ТСЖ.

Процесс создания частных управляющих компаний в настоящий период идёт по следующим направлениям. Большая часть действующих на рынке услуг страны частных управляющих организаций созданы на базе ДЕЗов и ГРЕПов. Эти структуры наиболее подготовлены к данному виду деятельности, но помимо положительных сторон, т. е. наличия опыта работы, они унаследовали от государственных структур практику некачественного выполнения работ и услуг. Другим направлением частных управляющих организаций является создание строительными организациями на этапе завершения строительства объектов жилищного фонда дочерних специализированных частных управляющих организаций для приёмки объектов и осуществления управления жилищным комплексом. Как правило, эти организации более подготовлены к процедурам, связанным с приёмкой, обслуживанием и эксплуатацией жилищного фонда и, в меньшей степени, знакомы с большинством функций управления жилищным фондом.

2.3 Участие объединений граждан в управлении

Сложность и нерешённость законодательством многих вопросов, связанных с функционированием ТСЖ, как формой управления жилищным фондом, вынуждают искать другие пути для решения данной проблемы.

Возрождается деятельность таких общественных объединений как территориальные объединения самоуправления (ТОСы). К полномочиям территориальных объединений самоуправления относятся местные вопросы, затрагивающие интересы жителей соответствующих территорий, в том числе:

· защита интересов жителей по вопросам потребления жилищно-коммунальных и бытовых услуг;

· общественный контроль за качеством уборки территории, вывозом мусора, за работой соответствующих служб по эксплуатации домовладения и устранения аварийных ситуаций;

· содействие жителям в выполнении правил эксплуатации жилищного фонда и участия жителей в общественных мероприятиях по благоустройству территорий.

В то же время, ТОСы не обладают полномочиями по изменению способа управления жилищным комплексом или по замене, не справляющейся со своими обязанностями управляющей организацией, в отличие от ТСЖ, которые в порядке, предусмотренным Федеральным законом, вправе решать подобные вопросы на общих собраниях членов товарищества.

Практическая часть

1. Исходные данные

1.1 Общая характеристика реконструируемого объекта недвижимости

В здании преимущественную площадь занимают торговые помещения 1028,4 м2; офисные помещения занимают 221,64 м2, под техническое помещение отводится 88,2 м2. Общая площадь здания составляет 1338,24 м2.

Таблица 1.1. Баланс площадей варианта A

| Торговые помещения | 77% |

1028,4 |

| Офисные помещения | 17% |

221,64 |

| Технические помещения | 6% |

88,2 |

|

Итого: |

100% |

1338,24 |

Данный объект недвижимости имеет площадь 1338,24 м2. Часть здания занимают офисные помещения – 1166,87 м2, другую часть здания занимают помещения под кафе –83,88 м2, под технические помещения отводится 87,49 м2.

Таблица 1.2. Баланс площадей варианта B

| Офисные помещения | 87% |

1166,87

|

| Помещение под кафе | 6% |

83,88 |

| Технические помещения | 7% |

87,49 |

|

Итого: |

100% |

1338,24 |

Часть здания занимают помещения спортивного комплекса 1158,76 м2, другую часть здания занимают помещение под кафе 67,43 м2, под технические помещения отводится 112,05 м2. Общая площадь объекта недвижимости составляет 1338,24 м2.

Таблица 1.3. Баланс площадей варианта С

| Помещения спорткомплекса | 87% |

1158,76 |

| Помещения под кафе | 5% |

67,43 |

| Технические помещения | 8% |

112,05 |

|

Итого: |

100% |

1338,24 |

1.2 Характеристика исходных данных о рыночной ситуации по объекту недвижимости и его финансированию

Таблица 1.4. Исходные данные о рыночной ситуации

|

№ |

Данные о рынке |

Ед. изм. |

Год |

|||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 1 | Изменение затрат | % | - | 4 | 5 | 6 | 6 | 7 |

| 2 | Коэффициент капитализации | % | 9 | |||||

| 3 | Изменение арендных ставок (прогноз) | % | - | 10 | 10 | 10 | 10 | 10 |

| 4 | Степень загрузки офисных площадей | % | - | 90 | 95 | 95 | 95 | 95 |

| 5 | Степень загрузки торговых площадей | % | - | 85 | 95 | 95 | 95 | 95 |

| 6 | Степень загрузки площадей под кафе | % | - | 100 | 100 | 100 | 100 | 100 |

| 7 | Степень загрузки площадей спорткомплекса | % | - | 90 | 95 | 95 | 95 | 95 |

Таблица 1.5. Исходные данные для рассматриваемых вариантов

|

Исходные данные по объекту |

Ед. изм. |

Вариант |

||

|

A |

B |

C |

||

|

1 |

2 |

3 |

4 |

5 |

| Арендуемая общая площадь |

м2 |

1338,24 | 1338,24 | 1338,24 |

| Амортизационные отчисления | тыс. р. / год | 249 | 249 | 249 |

| Цена продажи недвижимости перед ремонтом в начале 2006 года | тыс. руб. | 12700 | 12700 | 12700 |

| Инвестиционные затраты по ремонту на начало 2007 года | тыс. руб. | 1268,26 | 2626,44 | 2171,94 |

| Инвестиции в строительство | тыс. руб. | 5000 | 6000 | 7000 |

| Арендуемые офисные площади |

м2 |

221,64 | 1166,87 | - |

| Арендуемые торговые площади |

м2 |

1028,4 | - | - |

| Арендуемая площадь кафе |

м2 |

- | 83,88 | 67,43 |

| Арендуемая площадь спорткомплекса | м² | - | - | 1158,76 |

| Уровень арендной платы офисных площадей |

тыс. р. / м2 / год |

4,8 | 4,8 | - |

| Уровень арендной платы торговых площадей |

тыс. р. / м2 / год |

7,2 | - | - |

| Уровень арендной платы площади под кафе |

тыс. р. / м2 / год |

- | 7,8 | 7,8 |

| Уровень арендной платы площади под спорткомплекс |

тыс. р. / м2 / год |

- | - | 5,4 |

Стоимость 1 м2 арендуемого помещения:

· офисные помещения – 400 рублей;

· торговые помещения –600 рублей;

· помещения под кафе – 650 рублей;

· помещения спорткомплекса – 450 рублей.

Расчет уровня арендной платы помещений:

![]()

- офисные помещения

![]()

-торговые помещения

![]()

- площадь под кафе

![]()

- помещения спорткомплекса

![]()

Таблица 1.6. Исходные данные о финансировании объекта

|

Исходные данные о финансировании |

Ед. изм. |

Вариант |

||

|

A |

B |

C |

||

|

1 |

2 |

3 |

4 |

5 |

| Налог на прибыль | % | 24 | 24 | 24 |

| Процент за привлеченный капитал | % | 12 | 12 | 12 |

| Доля привлеченного капитала в инвестиционных затратах | % | 40 | 40 | 40 |

| Время выплаты привлеченного капитала | Год | 10 | 10 | 10 |

| Погашение долга равными долями по 10% с конца 2006 года | тыс. руб. | 420 | 465 | 425 |

| Ставка дисконтирования | % | 30 | 30 | 30 |

| Доля собственного капитала в инвестиционных затратах | % | 60 | 60 | 60 |

2. Формирование денежных потоков от эксплуатации реконструируемого объекта

Оценка инвестиционной привлекательности вариантов реконструкции проводиться с учетом доходов от аренды и продажи, затрат на ремонт и переоборудование, амортизационных отчислений, а также затрат на содержание и использование объекта недвижимости. Все эти затраты возникают в период, определяемый 2007-2012 года.

Реализация проекта включает инвестиционные затраты, а использование объекта – эксплуатационные затраты. Различают:

· условно-постоянные расходы;

· условно-переменные расходы.

К условно-постоянным относятся расходы, размер которых не зависит от степени эксплуатационной загруженности объекта. Как правило, это налоги на имущество.

К условно-переменным относятся расходы, размер которых зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг. Это расходы на управление, коммунальные расходы, расходы на уборку, на содержание территории.

Доходы образуются от продажи результатов строительных работ и от аренды помещений. Доходы определяются на весь жизненный цикл функционирования объекта или на весь предполагаемый срок владения этим объектом. Различают:

· Потенциальный валовой доход (ПВД) – доход, который можно получить от объекта недвижимости при 100% занятости без учета всех потерь и расходов. При расчете ПВД используются рыночные данные, полученные с самого объекта или с его аналогов. А также прогнозы оценщиков относительно изменений арендных ставок и других источников дохода.

· Действительный (эффективный) валовой доход (ДВД; ЭВД) – ПВД за вычетом скидки на простой площадей и неполучение платежей. Расчет данного показателя осуществляется аналогично предыдущему.

· Чистый операционный доход – действительный валовой доход за вычетом всех статей расходов (эксплуатационных и расходов по управлению), но до обслуживания долгов по кредитам, налогообложения и амортизационных отчислений.

· Поток денежных средств до уплаты налогов – чистый эксплуатационный доход за вычетом псевдорасходов: амортизации (так, как не является расходом, а, напротив, служит для уменьшения налогооблагаемой прибыли) и расходов по обслуживанию кредита (так как эти выплаты увеличивают стоимость прав инвестора).

· Поток денежных средств после уплаты налогов – сумма денежных средств, которую ежегодно получает собственник после вычета всех денежных выплат.

Расчеты кассовых поступлений от сдачи в аренду и перепродажи объекта недвижимости по трем вариантам реконструкции приведены в таблицах 2.1-2.3.

Таблица 2.1. Расчет кассовых поступлений от сдачи в аренду торговых площадей и офисных площадей по варианту A

|

Доходы от аренды |

Ед. измер. |

Нач.2007 |

Кон.2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Ставка арендной платы |

т.р./м2/год |

7,2 | 7,92 | 8,71 | 9,58 | 10,54 | 11,60 | ||

| Арендуемая площадь |

м2 |

1028,4 | 1028,4 | 1028,4 | 1028,4 | 1028,4 | |||

| Потенциальный валовой доход | тыс. руб | 8144,93 | 8959,42 | 9855,36 | 10840,90 | 11924,99 | |||

| Коэффициент загрузки | 0,85 | 0,95 | 0,95 | 0,95 | 0,95 | ||||

| Потери дохода | тыс. руб | 1221,7 | 447,97 | 492,77 | 542,04 | 596,25 | |||

| Эффективный валовый доход | тыс. руб | 6923,1 | 8511,45 | 9362,59 | 10298,8 | 11328,7 | |||

| Ставка арендной платы |

т.р/м2/год |

4,8 | 5,28 | 5,81 | 6,39 | 7,03 | 7,73 | ||

| Арендуемая площадь |

м2 |

221,64 | 221,64 | 221,64 | 221,64 | 221,64 | |||

| Потенциальный валовой доход | тыс. руб | 1170,26 | 1287,29 | 1416,01 | 1557,61 | 1713,38 | |||

| Коэффициент загрузки | 0,90 | 0,95 | 0,95 | 0,95 | 0,95 | ||||

| Потери дохода | тыс. руб | 117,03 | 64,36 | 70,80 | 77,88 | 85,67 | |||

| Эффективный валовый доход | тыс. руб | 1053,2 | 1222,92 | 1345,21 | 1479,73 | 1627,71 | |||

| Всего ПВД | тыс. руб | 9315,1 | 10246,7 | 11271,3 | 12398,5 | 13638,3 | |||

| Всего ЭВД | тыс. руб | 7976,4 | 9734,37 | 10707,8 | 11778,5 | 12956,4 | |||

|

Расчет финансовых результатов |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|||

| Эффективный валовый доход | тыс. руб | 7976,4 | 9734,37 | 10707,8 | 11778,5 | 12956,4 | |||

| Эксплуатацион-ные расходы | тыс. руб | -1318,9 | -1384,9 | -1468,0 | -1556,1 | -1665,0 | |||

| Процент за привлеченный капитал | тыс. руб | -504 | -504 | -453,6 | -403,2 | -352,8 | -302,4 | ||

| Оперативный чистых доход | тыс. руб | -504 | 6153,4 | 7895,83 | 8836,57 | 9869,67 | 10989,0 | ||

| Амортизация | тыс. руб | -249 | -249 | -249 | -249 | -249 | |||

| Финансовый результат перед уплатой налога | тыс. руб | -504 | 5904,4 | 7646,83 | 8587,57 | 9620,67 | 10740,0 | ||

| Налог на прибыль | тыс. руб | -1417,0 | -1835,2 | -2061,0 | -2308,9 | -2577,6 | |||

| Финансовый результат после уплаты налога | тыс. руб | -504 | 4487,3 | 5811,59 | 6526,55 | 7311,71 | 8162,40 | ||

|

Обслуживание долга |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|||

| Заемный капитал в начале года | тыс.руб | 4200 | 4200 | 3780 | 3360 | 2940 | 2520 | ||

| Погашение долга в конце года | тыс.руб | 420 | 420 | 420 | 420 | 420 | |||

| Заемный капитал в конце года | тыс.руб | 3780 | 3360 | 2940 | 2520 | 2100 | |||

| Процент от стоимости в начал года | тыс.руб | 504 | 504 | 453,6 | 403,2 | 352,8 | 302,4 | ||

|

Стоимость недвижимости |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|||

| Цена продажи недвижимости в конце года | тыс. руб | 35001 | 52501 | 78752,5 | 118128 | 177193 | 265789 | ||

| Налоговые отчисления | тыс. руб | -37210 | |||||||

| Выплаты долга за привлеченный капитал | тыс. руб | -2100 | |||||||

|

Чистые кассовые поступления от цены продажи недвижимости |

226479 | ||||||||

|

Расчет кассовых поступлений |

Нач.2007 |

Кон.2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

||

| Начальная стоимость недвижимости | -12700 | ||||||||

| Инвестиции в строительство | -5000 | ||||||||

| Заемный капитал | 4200 | ||||||||

| Погашение займа | -420 | -420 | -420 | -420 | -420 | ||||

| Годовые финансовые результаты после уплаты налога | -504 | 4487,3 | 5811,59 | 6526,55 | 7311,71 | 8162,40 | |||

| Амортизационные отчисления | -249 | -249 | -249 | -249 | -249 | ||||

| Цена продажи недвижимости | 265789 | ||||||||

| Налоговые отчисления | -37210 | ||||||||

| Платежи по займу | -2100 | ||||||||

|

Кассовые поступления |

-13500 | -504 | 3818,3 | 5142,59 | 5857,55 | 6642,71 | 233972 | ||

Таблица 2.2. Расчет кассовых поступлений от сдачи в аренду офисных площадей и площадей под кафе по варианту B

|

Доходы от аренды |

Ед. измер. |

Нач.2007 |

Кон.2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

| 1 | |||||||||

|

Аренда офисных площадей |

|||||||||

| 1 | Ставка арендной платы |

т.р./м2/год |

4,8 | 5,28 | 5,81 | 6,39 | 7,03 | 7,73 | |

| 2 | Арендуемая площадь |

м2 |

1166,8 | 1166,8 | 1166,8 | 1166,8 | 1166,87 | ||

| 3 | Потенциальный валовой доход | тыс. руб | 6161,0 | 6777,1 | 7454,9 | 8200,3 | 9020,43 | ||

| 4 | Коэффициент загрузки | 0,90 | 0,95 | 0,95 | 0,95 | 0,95 | |||

| 5 | Потери дохода | тыс. руб | 616,11 | 338,86 | 372,74 | 410,02 | 451,02 | ||

| 6 | Эффективный валовый доход | тыс. руб | 5544,9 | 6438,3 | 7082,1 | 7790,3 | 8569,41 | ||

|

Аренда помещений под кафе |

|||||||||

| 1 | Ставка арендной платы |

т.р/м2/год |

7,8 | 8,58 | 9,44 | 10,38 | 11,42 | 12,56 | |

| 2 | Арендуемая площадь |

м2 |

83,88 | 83,88 | 83,88 | 83,88 | 83,88 | ||

| 3 | Потенциальный валовой доход | тыс. руб | 719,69 | 791,66 | 870,83 | 957,91 | 1053,70 | ||

| 4 | Коэффициент загрузки | 1 | 1 | 1 | 1 | 1 | |||

| 5 | Потери дохода | тыс. руб | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||

| 6 | Эффективный валовый доход | тыс. руб | 719,69 | 791,66 | 870,83 | 957,91 | 1053,70 | ||

| Всего ПВД | тыс. руб | 6880,7 | 7568,8 | 8325,7 | 9158,3 | 10074,1 | |||

| Всего ЭВД | тыс. руб | 6264,66 | 7229,98 | 7952,98 | 8748,28 | 9623,11 | |||

|

Расчет финансовых результатов |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|||

| 1 | Эффективный валовый доход | тыс. руб | 6264,6 | 7229,9 | 7952,9 | 8748,2 | 9623,11 | ||

| 2 | Эксплуатационные расходы | тыс.руб | -2731,49 | -2868,06 | -3040,15 | -3222,56 | -3448,14 | ||

| 3 | Процент за привлеченный капитал | тыс. руб | -558 | -558 | -502,2 | -446,4 | -390,6 | -334,8 | |

| 4 | Оперативный чистых доход | тыс. руб | -558,00 | 2975,1 | 3859,7 | 4466,4 | 5135,1 | 5840,17 | |

| 5 | Амортизация | тыс. руб | -249 | -249 | -249 | -249 | -249 | ||

| 6 | Финансовый результат перед уплатой налога | тыс. руб | -558,00 | 2726,1 | 3610,7 | 4217,4 | 4886,1 | 5591,17 | |

| 7 | Налог на прибыль | тыс.руб | -654,28 | -866,57 | -1012,1 | -1172,6 | -1341,88 | ||

| 8 | Финансовый результат после уплаты налога | тыс. руб | -558,00 | 2071,8 | 2744,1 | 3205,2 | 3713,4 | 4249,29 | |

|

Обслуживание долга |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|||

| 1 | Заемный капитал в начале года | тыс. руб | 4650 | 4650 | 4185 | 3720 | 3255 | 2790 | |

| Погашение долга в конце года | тыс. руб | 465 | 465 | 465 | 465 | 465 | |||

| 2 | Заемный капитал в конце года | тыс. руб | 4185 | 3720 | 3255 | 2790 | 2325 | ||

| Процент от стоимости в начал года | тыс. руб | 558 | 558 | 502,2 | 446,4 | 390,6 | 334,8 | ||

|

Стоимость недвижи-мости |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|||

| 1 | Цена продажи недвижимости в конце года | тыс. руб | 35021 | 52531 | 78797 | 118195 | 177293 | 265940 | |

| 2 | Налоговые отчисления | тыс. руб | -37231,7 | ||||||

| 3 | Выплаты долга за привлеченный капитал | тыс. руб | -2325 | ||||||

|

Чистые кассовые поступления от цены продажи недвижимости |

226384 | ||||||||

|

Расчет кассовых поступлений |

Нач.2007 |

Кон.2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

||

| 1 | Начальная стоимость недвижимости | -12700 | |||||||

| 2 | Инвестиции в строительство | -6000 | |||||||

| 3 | Заемный капитал | 4650 | |||||||

| 4 | Погашение займа | -465 | -465 | -465 | -465 | -465 | |||

| 5 | Годовые финансовые результаты после уплаты налога | -558,00 | 2071,8 | 2744,1 | 3205,2 | 3713,4 | 4249,29 | ||

| 6 | Амортизационные отчисления | -249 | -249 | -249 | -249 | -249 | |||

| 7 | Цена продажи недвижимости | 265940,72 | |||||||

| 8 | Налоговые отчисления | -37231,7 | |||||||

| 9 | Платежи по займу | -2325 | |||||||

|

Кассовые поступления |

-14050 | -558,00 | 1357,8 | 2030,1 | 2491,2 | 2999,4 | 229919 | ||

Таблица 2.3 Расчет кассовых поступлений от сдачи в аренду площадей спорткомплекса и площадей под кафе по варианту C

|

№ |

Доходы от аренды |

Ед. измер. |

Нач. 2007 |

Кон.2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

|

Аренда площадей спорткомплекса |

||||||||||

| 1 | Ставка арендной платы |

т.р./м2/год |

5,4 | 5,94 | 6,53 | 7,19 | 7,91 | 8,70 | ||

| 2 | Арендуемая площадь |

м2 |

1158,7 | 1158,7 | 1158,76 | 1158,7 | 1158,76 | |||

| 3 | Потенциальный валовой доход | тыс. руб | 6883,0 | 7571,3 | 8328,47 | 9161,3 | 10077,4 | |||

| 4 | Коэффициент загрузки | 0,90 | 0,95 | 0,95 | 0,95 | 0,95 | ||||

| 5 | Потери дохода | тыс. руб | 688,30 | 378,57 | 416,42 | 458,07 | 503,87 | |||

| 6 | Эффективный валовый доход | тыс. руб | 6194,7 | 7192,7 | 7912,05 | 8703,2 | 9573,58 | |||

|

Аренда площадей под кафе |

||||||||||

| 1 | Ставка арендной платы |

т.р/м2/год |

7,8 | 8,58 | 9,44 | 10,38 | 11,42 | 12,56 | ||

| 2 | Арендуемая площадь |

м2 |

67,43 | 67,43 | 67,43 | 67,43 | 67,43 | |||

| 3 | Потенциальный валовой доход | тыс. руб | 578,55 | 636,40 | 700,04 | 770,05 | 847,05 | |||

| 4 | Коэффициент загрузки | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | ||||

| 5 | Потери дохода | тыс. руб | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |||

| 6 | Эффективный валовый доход | тыс. руб | 578,55 | 636,40 | 700,04 | 770,05 | 847,05 | |||

| Всего ПВД | тыс. руб | 7461,5 | 8207,7 | 9028,52 | 9931,3 | 10924,5 | ||||

| Всего ЭВД | Тыс .руб | 6773,2 | 7829,1 | 8612,09 | 9473,3 | 10420,6 | ||||

|

Расчет финансовых результатов |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

||||

| 1 | Эффективный валовый доход | тыс. руб | 6773,2 | 7829,1 | 8612,09 | 9473,3 | 10420,6 | |||

| 2 | Эксплуатационные расходы | тыс. руб | 2258,8 | 2371,7 | 2514,07 | 2664,9 | 2851,45 | |||

| 3 | Процент за привлеченный капитал | тыс. руб | -510 | -510 | -459 | -408 | -357 | -306 | ||

| 4 | Оперативный чистых доход | тыс. руб | -510,00 | 8522,1 | 9741,9 | 10718,1 | 11781, | 12966,0 | ||

| 5 | Амортизация | тыс. руб | -249 | -249 | -249 | -249 | -249 | |||

| 6 | Финансовый результат перед уплатой налога | тыс. руб | -510,00 | 8273,1 | 9492,9 | 10469,6 | 11532, | 12717,0 | ||

| 7 | Налог на прибыль | тыс. руб | -1985, | -2278,3 | -2512 | -2767 | -3052,10 | |||

| 8 | Финансовый результат после уплаты налога | тыс. руб | -510,00 | 6287,5 | 7214,6 | 7956,56 | 8764,4 | 9664,99 | ||

|

Обслуживание долга |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

||||

| 1 | Заемный капитал в начале года | тыс. руб | 4250 | 4250 | 3825 | 3400 | 2975 | 2550 | ||

| 2 | Погашение долга в конце года | тыс. руб | 425 | 425 | 425 | 425 | 425 | |||

| 3 | Заемный капитал в конце года | тыс. руб | 3825 | 3400 | 2975 | 2550 | 2125 | |||

| 4 | Процент от стоимости в начал года | тыс. руб | 510 | 510 | 459 | 408 | 357 | 306 | ||

|

Стоимость недвижи-мости |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

||||

| 1 | Цена продажи недвижимости в конце года | тыс. руб | 34333,3 | 51499 | 77249 | 115874 | 17381 | 260718 | ||

| 2 | Налоговые отчисления | тыс. руб | -36500,6 | |||||||

| 3 | Выплаты долга за привлеченный капитал | тыс. руб | -2125 | |||||||

|

Чистые кассовые поступления от цены продажи недвижимости |

222093 | |||||||||

|

Расчет кассовых поступлений |

Нач. 2007 |

Кон.2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|||

| 1 | Начальная стоимость недвижимости | -12700 | ||||||||

| 2 | Инвестиции в строительство | -7000 | ||||||||

| 3 | Заемный капитал | 4250 | ||||||||

| 4 | Погашение займа | -425 | -425 | -425 | -425 | -425 | ||||

| 5 | Годовые финансовые результаты после уплаты налога | -510,00 | 6287,5 | 7214,6 | 7956,56 | 8764,4 | 9664,99 | |||

| 6 | Амортизационные отчисления | -249 | -249 | -249 | -249 | -249 | ||||

| 7 | Цена продажи недвижимости | 260718 | ||||||||

| 8 | Налоговые отчисления | -36500,6 | ||||||||

| 9 | Платежи по займу | -2125 | ||||||||

|

Кассовые поступления |

-15450 | -510,00 | 5613,5 | 6540,6 | 7282,56 | 8090,4 | 231084 | |||

3. Расчет основных показателей эффективности инвестиционного проекта реконструкции нежилого здания и их анализ

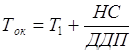

3.1 Определение срока окупаемости (Ток)

Период окупаемости – это число лет необходимых для полного возмещения вложений в недвижимость за счёт приносимого дохода.

,

,

где: Т1 – число лет, предшествующих году окупаемости;

НС – невозмещенная стоимость на начало года окупаемости;

ДДП – дисконтированный денежный поток в год окупаемости.

Таблица 3.1. Вариант А

|

Показатели |

Период (год) |

||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Нач. 2007 |

Кн. 2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

| Денежный поток, тыс. руб | -13500 | -504 | 3818,37 | 5142,59 | 5857,55 | 6642,71 | 233972, |

| Коэффициент дисконтирования | 1 | 0,769 | 0,592 | 0,455 | 0,350 | 0,269 | 0,207 |

| Дисконтированный денежный поток (ДДП), тыс. руб. | -13500 | -387,69 | 2259,39 | 2340,73 | 2050,89 | 1789,07 | 48473,55 |

| Накопленный дисконтированный денежный поток, тыс. руб. | -13500 | -13887,69 | -11628,30 | -9287,57 | -7236,68 | -5447,60 | 43025,95 |

![]() лет

лет

Таблица 3.2. Вариант B

|

Показатели |

Период (год) |

||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Нач. 2007 |

Кон. 2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

| Денежный поток, тыс. руб. | -14050 | -558 | 1357,89 | 2030,14 | 2491,25 | 2999,45 | 229919,31 |

| Коэффициент дисконтирования | 1 | 0,769 | 0,592 | 0,455 | 0,350 | 0,269 | 0,207 |

| Дисконтированный денежный поток (ДДП), тыс. руб. | -14050 | -429,23 | 803,49 | 924,05 | 872,26 | 807,84 | 47633,81 |

| Накопленный дисконтированный денежный поток, тыс. руб. | -14050 | -14479,23 | -13675,75 | -12751,69 | -11879,44 | -11071,60 | 36562,21 |

![]() лет

лет

Таблица 3.3. Вариант C

|

Показатели |

Период (год) |

||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Нач. 2007 |

Кон. 2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

| Денежный поток, тыс. руб. | -15450 | -510 | 5613,56 | 6540,63 | 7282,56 | 8090,48 | 231084,02 |

| Коэффициент дисконтирования | 1 | 0,769 | 0,592 | 0,455 | 0,350 | 0,269 | 0,207 |

| Дисконтированный денежный поток (ДДП), тыс. руб. | -15450 | -392,31 | 3321,63 | 2977,07 | 2549,83 | 2179,00 | 47875,11 |

| Накопленный дисконтированный денежный поток, тыс. руб. | -15450 | -15842,31 | -12520,67 | -9543,60 | -6993,77 | -4814,77 | 43060,34 |

![]() лет

лет

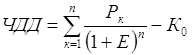

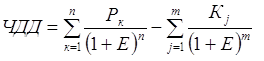

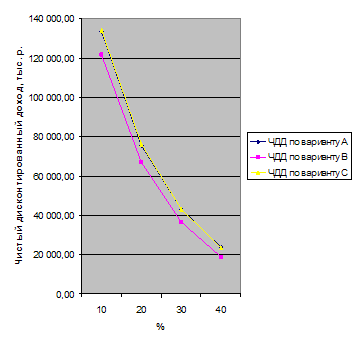

3.2 Определение чистого дисконтированного дохода (ЧДД)

Чистый дисконтированный доход – это разница межу текущей стоимостью прибыли и затратами на инвестиции.

Схема расчета ЧДД:

1. определяется текущая стоимость каждой суммы потока доходов, исходя из ставки дисконтирования и периода возникновения доходов;

2. суммируется текущая стоимость будущих доходов;

3. сравнивается суммарная стоимость дохода с величиной затрат по проекту:

- для разовых инвестиций расчёт ЧДД можно представить как:

,

,

где Р1, Р2, . . . ,Рк - годовые денежные поступления в течение n лет;

к - порядковый номер года в будущем, считая от даты начала капиталовложений;

n – продолжительность расчётного периода;

Ко разовые инвестиции или вложенный капитал;

Е процентная ставка;

– коэффициент дисконтирования;

– коэффициент дисконтирования;

– накопленная величина

дисконтированных поступлений.

– накопленная величина

дисконтированных поступлений.

- при последовательном инвестировании в течение m лет ЧДД определяется как:

,

,

где К j – отток средств.

Воспульзуемся результатами расчетов таблиц 3.1-3.3.

Чистый дисконтированный доход для варианта А:

ЧДДА= 2259,39+2340,73+2050,89+1789,07+48473,55-(13500+387,69)=

=43025,94 тыс. руб.

Чистый дисконтированный доход для варианта Б:

ЧДДБ=803,49+924,05+872,26+807,84+47633,81-(14050+429,23)=

=36562,22 тыс. руб.

Чистый дисконтированный доход для варианта С:

ЧДДС=3321,63+2977,07+2549,83+2179,00+47875,11-(15450+392,31)=

= 43060,33 тыс. руб.

3.3 Определение внутренней нормы доходности (ВНД)

Внутренняя норма доходности – это норма прибыли, при которой осуществляется равенство текущей стоимости будущих доходов и затрат на инвестиции.

,

,

где Р1, Р2, . . . ,Рк - годовые денежные поступления в течение n лет;

к – порядковый номер года в будущем, считая от даты начала капиталовложений;

n продолжительность расчётного периода;

ВНД – внутренняя норма доходности.

Схема расчета ВНД:

1. выбираем произвольную ставку дисконтирования и на ее основе рассчитываем суммарную текущую стоимость будущих доходов по проекту;

2. сопоставляем затраты по проекту с полученной суммой текущих стоимостей будущих доходов;

3. если первоначальная произвольная ставка дисконтирования не дает 0-ого значения ЧДД, то выбираем вторую ставку дисконтирования по следующему правилу:

· если ЧДД>0, то новая ставка дисконтирования должна быть больше первоначальной;

· если ЧДД<0, то новая ставка дисконтирования должна быть меньше первоначальной;

4. Подбираем вторую ставку дисконтирования до тех пор, пока не получим варианты суммарной текущей стоимости будущих доходов как большей, так и меньшей величины затрат по проекту;

5. Рассчитываем внутренние нормы доходности проекта методом интерполяции.

ВНД для варианта А:

1.ЧДД = 56913,63 13887,69 = 43025,94 > 0 при ставке дисконтирования 30%.

2.Выбираем новую ставку дисконтирования 70% :

3818,37![]() +5142,59

+5142,59![]() +5857,55

+5857,55![]() +6642,71

+6642,71![]() +

+

+233972,59![]() =

13230,44

=

13230,44

3.ЧДД=13230,44-(13500+504![]() )=13230,44-13796,48=

-566,04< 0

)=13230,44-13796,48=

-566,04< 0

4. Составляем пропорцию:

![]()

![]()

Х=39,48

5. Вычисляем ВНД: ВНД= 30+39,48 =69,48 %

ВНД для варианта B:

1.ЧДД=51041,45–14479,23= 36562,22> 0 при ставке дисконтирования 30%.

2.Выбираем новую ставку дисконтирования 70%:

1357,89![]() +2030,14

+2030,14![]() +2491,25

+2491,25![]() +2999,45

+2999,45![]() +

+

+229919,31![]() =

10917,98

=

10917,98

3. ЧДД=10917,98-(14050+558![]() )=

10917,98-14378,24= -3460,26< 0

)=

10917,98-14378,24= -3460,26< 0

4. Составляем пропорцию:

![]()

Х= 36,54

5. Вычисляем ВНД: ВНД= 30+36,54 = 66,54%

ВНД для варианта C:

1. ЧДД= 58902,65-15842,31 = 43060,34 > 0 при ставке дисконтирования 30%.

2.Выбираем новую ставку дисконтирования 70%:

5613,56![]() +6540,63

+6540,63![]() +7282,56

+7282,56![]() +8090,48

+8090,48![]() +

+

+231084,02![]() = 14289,08

= 14289,08

3. ЧДД=14289,08-(15450+510![]() )=

14289,08-15750= -1460,92< 0

)=

14289,08-15750= -1460,92< 0

4. Составляем пропорцию:

![]()

![]()

Х= 38,69

5. Вычисляем ВНД: ВНД= 30 +38,69 = 68,69%

3.4 Определение модифицированной ставки доходности (MIRR)

Схема расчета MIRR:

1. Определяется величина безрисковой ликвидной ставки доходности;

2. Затраты по проекту, распределенные по годам инвестирования, инвестируются по безрисковой ликвидной ставке;

3. Составляется модифицированный денежный поток;

4. Рассчитывается модифицированная ставка доходности по схеме ВНД, но на основе модифицированного денежного потока.

MIRR для варианта А:

1) Определяем безрисковую ликвидную ставку: ценные бумаги – 4%.

2) Затраты по

проекту дисконтируются по этой ставке 504,00![]() =484,62

=484,62

3) Общие затраты в настоящий момент 13500+484,62=13984,62тыс. руб.

4) Составим модифицированный денежный поток, а на его основе – MIRR по схеме расчёта ВНД:

|

Период (год) |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

| Денежный поток,у.е. | -13500 | -504 | 3818,37 | 5142,59 | 5857,55 | 6642,71 | 233972,59 |

| Модифицированный денежный поток | -13984,62 | - | 3818,37 | 5142,59 | 5857,55 | 6642,71 | 233972,59 |

| MIRR | 69,31 | ||||||

1.Суммарная текущая стоимость доходов по проекту при ставке дисконтирования 30% составляет 56913,63 тыс. руб.

2. ЧДД = 56913,63 13984,62 = 42929,01 > 0

3.Выбираем новую ставку дисконтирования 50% :

4. Суммарная текущая стоимость доходов при Е = 70% = 13230,44 тыс. руб.

5. ЧДД=13230,44 -13984,62= -754,18 тыс. руб. <0

6. Составляем пропорцию:

56913,63 13984,62 = 30-30-х

56913,63-13230,44 30-70

Х= 39,31

MIRR = 30 + 39,31 =69,31 %

MIRR для варианта B:

1) Определяем безрисковую ликвидную ставку: ценные бумаги – 4%.

2) Затраты по проекту дисконтируются по этой ставке

558![]()

![]() =536,54

тыс. руб.

=536,54

тыс. руб.

3) Общие затраты в настоящий момент 14050+536,54=14586,54 тыс. руб.

4) Составим модифицированный денежный поток, а на его основе – MIRR по схеме расчёта ВНД.

|

Период (год) |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

| Денежный поток,у.е. | -14050 | -558 | 1357,89 | 2030,14 | 2491,25 | 2999,45 | 229919,31 |

| Модифицированный денежный поток | -14586,54 | - | 1357,89 | 2030,14 | 2491,25 | 2999,45 | 229919,31 |

| MIRR | 66,34 | ||||||

1.Суммарная текущая стоимость доходов по проекту при ставке дисконтирования 30% составляет 51041,45 тыс. руб.

2. ЧДД = 51041,45 – 14586,54 = 36454,91> 0

3.Выбираем новую ставку дисконтирования 70%

4. Суммарная текущая стоимость доходов при Е=70% = 10917,98 тыс. руб.

5. ЧДД= 10917,98 – 14586,54 = -3668,56 тыс. руб. < 0

6. Составляем пропорцию:

51041,45 14586,54 = 30-30-х

51041,45 – 10917,98 30-70

Х = 36,34

MIRR = 30 +36,34 = 66,34%

MIRR для варианта C:

1) Определяем безрисковую ликвидную ставку: ценные бумаги – 4%.

2) Затраты по проекту дисконтируются по этой ставке

510,00![]()

![]() =

490,38 тыс. руб.

=

490,38 тыс. руб.

3) Общие затраты в настоящий момент 15450 + 490,38 = 15940,38 тыс. руб.

4) Составим модифицированный денежный поток, а на его основе – MIRR по схеме расчёта ВНД.

|

Период (год) |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

| Денежный поток, у.е. | -15450 | -510 | 5613,56 | 6540,63 | 7282,56 | 8090,48 | 231084,02 |

| Модифицированный денежный поток | - - 15940,38 | - | 5613,56 | 6540,63 | 7282,56 | 8090,48 | 231084,02 |

| MIRR | 68,52 | ||||||

1.Суммарная текущая стоимость доходов по проекту при ставке дисконтирования 30% составляет 58902,65 тыс. руб.

2. ЧДД = 58902,65 15940,38 = 42962,27 > 0

3.Выбираем новую ставку дисконтирования 70 % :

4. Суммарная текущая стоимость доходов при Е=70% = 14289,08 тыс. руб.

5. ЧДД= 14289,08 – 15940,38= -1651,3 тыс. руб. < 0

6. Составляем пропорцию:

58902,65 15940,38 = 30–30 -х

58902,65 – 14289,08 30-70

Х = 38,52

MIRR = 30 +38,52 = 68,52 %

3.5 Ставка дохода финансового менеджмента (FMRR)

Схема расчета FMRR:

1. Определяется величина безрисковой ликвидной ставки доходности;

2. Рассчитывается сумма затрат по инвестиционному проекту, продисконтированных по безрисковой ликвидной ставке;

3. Определяется круговая ставка доходности;