Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Проблема внутреннего долга России

Курсовая работа: Проблема внутреннего долга России

Содержание

Введение.

Глава 1. Теоретические основы анализа внутреннего долга

1.1. Сущность внутреннего долга, причины его образования

1.2. Инструменты внутренних заимствований государства

1.3.Проблемы и противоречия государственного долга

Глава 2. Особенности внутреннего долга в России

2.1. Этапы формирования государственного долга

2.2.Современное состояние внутреннего долга в России

2.3. Регулирование внутренних задолжностей России

Заключение

Список литературы

В последнее время интерес финансистов к проблемам дефицита федерального бюджета значительно возрос. Причины этого очевидны. Стремительный рост объемов государственного долга, критическая величина расходов на его обслуживание при, казалось бы, приемлемом с макроэкономической точки зрения размере бюджетного дефицита в последние три года заставляют искать первопричины подобной неблагоприятной динамики.

В большинстве аналитических работ в данной связи отмечаются три ключевых фактора: высокая доля государственных расходов в структуре ВВП; неточный финансовый счет бюджетного дефицита, приводящий к его двукратному занижению (к этому приводят: во-первых, различия, существующие между российской методикой расчета дефицита бюджета и методикой, используемой МВФ; во-вторых, накопление текущей бюджетной задолженности в процессе исполнения бюджета.); высокая доходность государственных ценных бумаг.

Цель настоящей курсовой работы это попытка шире взглянуть на названную проблему, путем выхода за рамки исключительно макроэкономического анализа.

В данной работе я так же исследовала, в чем состоит сущность внутреннего долга; его особенности, структуру, причины образования. Объектом исследования является внутренний долг России, динамика его развития и последствия. Предмет исследования макроэкономика.

Работа состоит из двух глав, содержания, списка литературы.

Глава 1.Теоретические основы анализа внутреннего долга

1.1 Сущность внутреннего долга и причины его образования

Современная фискальная политика признает использование бюджетных дефицитов для целей стабилизации экономики. А это может привести к образованию и росту государственного долга.

Причинами возникновения государственного долга обычно являются трудные периоды для экономики: войны, спады и т.д. Например, во время войны надо переориентировать большую часть ресурсов на производство военной продукции, что требует значительных государственных расходов, как требует их и содержание армии. Имеется три варианта финансирования: увеличение налогов, выпуск денег и дефицитное финансирование. Рост налогообложения приводит в подрыву трудовых стимулов, выпуск денег создает инфляционное давление, следовательно, большая часть военных расходов финансируется за счет продажи обязательств населению. Другой источник государственного долга - это спады. В периоды, когда национальный доход сокращается, или не может увеличиваться, налоговые поступления автоматически сокращаются и приводят к бюджетным дефицитам.

Еще один источник государственного долга - упомянутые выше политические интересы, приводящие к увеличению правительственных расходов и следовательно, увеличению бюджетного дефицита.

Государственный долг — это сумма долга Федерального правительства населению. Государственный долг увеличивается всякий раз, когда бюджет Федерального правительства находится в дефиците. Если бюджет сведен с дефицитом, то правительство будет вынуждено брать кредиты, чтобы оплатить свои расходы, которые не возмещаются за счет налоговых поступлений. Когда существует избыток бюджета, то превышение доходов над расходами помогает правительству расплатиться с населением, т.е. погасить свой долг.

Задолженность правительства представляет собой обещание уплатить этот долг в будущем. Здесь возникает вполне естественный вопрос: а сможет ли правительство оплатить в будущем свои долги, и если да, то каким образом оно будет это делать? Весьма популярной является точка зрения, согласно которой государственный долг — это бремя, осложняющее нормальное функционирование экономики.

Имеются две основные причины того, почему государственный долг может стать серьезной проблемой. Во-первых, рост государственного долга может сократить запас капитала в экономике.

Вторая причина возможного беспокойства по поводу наличия в экономике государственного долга заключается в том, что процентные платежи по этому долгу могут стать непомерно большими. Правительству приходится регулярно выплачивать проценты по долгу.

В зависимости от рынка размещения, валюты и других характеристик государственный долг делится на внешний и внутренний. К первому относятся кредиты иностранных государств; международных финансовых организаций; государственные займы, деноминированные в иностранной валюте и размещенные на зарубежных рынках. Ко второму относятся кредиты от национальных банков; государственные займы, деноминированные в национальной валюте и размещенные на национальном рынке. Он состоит из задолженности прошлых лет и вновь возникшей задолженности. Также обычно внутренний государственный долг регулируется законом “О государственном долге”.

Проблема долговой зависимости государства и, прежде всего перед иностранными кредиторами, во все времена имела актуальное значение, поскольку полная реализация суверенитета государства возможна лишь при определенной экономической его независимости. Под государственным долгом понимаются обязательства, возникающие из государственных заимствований, принятых на себя Российской Федерацией, гарантий или поручительств по обязательствам третьих лиц, другие обязательства, а также принятые на себя Российской Федерацией, обязательства третьих лиц. Первое основание возникновения государственного долга – это государственные и муниципальные заимствования, с помощью которых обеспечивается формирование государственного долга, а также покрытие дефицита бюджета. Вторым основанием формирования государственного долга Российской Федерации, субъектов РФ и муниципалитетов являются кредитные соглашения и договоры, которые могут заключаться от имени Российской Федерации, с кредитными организациями, иностранными государствами и международными финансовыми организациями, в пользу указанных кредиторов. Третьим основанием выступает предоставление государственных гарантий и поручительств. В этом случае государство выступает не как заемщик, а как гарант погашения обязательств за других заемщиков. Четвертым основанием являются факты, когда государство или муниципалитеты принимают на себя обязательства третьих лиц. Пятым основанием возникновения долговых обязательств государственного и муниципального долга в Бюджетном кодексе названы соглашения и договоры (в том числе международные), заключенные от имени Российской Федерации или субъекта РФ, о пролонгации и реструктуризации долговых обязательств Российской Федерации или субъекта РФ прошлых лет.

Для государства на федеральном и региональном уровнях возможно применение двух видов долговых обязательств: внутреннего или внешнего долга. Для муниципалитетов называется возможность применения только одного вида – внутреннего долга.

Критерием разграничения долговых обязательств на внутренние и внешние вступает валюта займа. Если деньги берутся взаймы у российских или иностранных субъектов в иностранной валюте, то возникают отношения внешнего долга. Если деньги берутся в валюте России, то возникают отношения внутреннего долга.

Любое государство в выборе форм долговых обязательств стремится к тому, чтобы основным кредитором было население своей страны и чтобы как можно меньше зависеть от иностранных кредиторов, поскольку это ослабляет не только экономическую самостоятельность страны, но и его суверенитет. Для сравнения в Великобритании доля внутренних займов в общей сумме государственных займов составляет 97%, во Франции – 96%, в Италии – 90%, в Японии – 87 %.

По структуре государственный долг РФ состоит из нескольких групп долговых обязательств:

задолженности владельцам ГКО[1] - ОФЗ[2] (около 160 млрд. рублей);

задолженности Минфина перед ЦБ[3] по кредитам на финансирование дефицита бюджета (около 60 млрд. рублей);

задолженности, появившейся вследствие взятого на себя государством обязательства по восстановлению сбережений граждан (государственный внутренний долг СССР в части, приходящейся на Российскую Федерацию, составляет сумму 191,4 млн. рублей);

внешней задолженности бывшего СССР, принятой на себя РФ (около 100 млрд. долларов США);

вновь возникшая задолженность РФ[4] перед иностранными государствами, международными организациями и фирмами (более 50 млрд. долл.).

Предоставляя для Российской Федерации право приобретения обязательств в режиме внутреннего и внешнего долга, Бюджетный кодекс устанавливает при этом порядок определения количественных пределов таких обязательств и порядок их выполнения.

Для федерального уровня долговых обязательств государства Бюджетный кодекс устанавливает верхний предел государственного внутреннего долга, верхний предел государственного внешнего долга и отдельно предел государственных внешних заимствований на очередной финансовый год. Указанные предельные показатели долговых обязательств устанавливаются для всех уровней бюджетной системы. На федеральном уровне конкретные цифры предельных объемов государственного внутреннего и внешнего долга, а также отдельно предельные показатели внешних заимствований устанавливаются федеральным законом о бюджете на очередной год, в котором показатели долговых обязательств подлежат конкретизации по формам обеспечения.

За годы реформ налоговые доходы государства резко уменьшились, что связано с сокращением налогооблагаемой базы из-за спада производства, с начатой и не доведенной до конца налоговой реформой, низким внутренним спросом, уходом бизнеса в теневую экономику, массовыми уклонениями от уплаты налогов. Россия уже лет десять похожа на латиноамериканскую страну по структуре распределения доходов населения. Около половины доходов приходится на пятую часть россиян, которая не платит налогов с трех четвертей своих доходов. Их как раз и не хватает для выполнения государством социальных обязательств.

Доходная часть бюджета все эти годы падала, а расходы государства сокращались недостаточно для того, чтобы установилось бюджетное равновесие. Кроме того, в условиях хронического недовыполнения бюджетных планов по доходам секвестирование расходов проводилось под давлением лоббирующих групп (АПК, ВПК, банковский и минерально-сырьевой секторы). В результате сложилась крайне нерациональная структура расходов, которая не способна обеспечить ни экономический рост, ни поддержание достаточного уровня социально-политической стабильности в обществе.

С одной стороны, российскому государству нужно отказаться от значительной части своих обязательств, идущих еще от советской эпохи и принятых позже Госдумой. Они были бы уместны в развитой стране, но непосильны для нашей экономики. К тому же эти обязательства из года в год не выполняются, что порождает неплатежи и подрывает авторитет государства.

С другой стороны, существуют серьезные ограничения на дальнейшее сокращение расходов. Сказывается сложившийся в советское время и ставший привычным уровень государственной поддержки населения. Кроме того, отношение россиян к экономическим преобразованиям во многом определяется динамикой социальных расходов государства. Его расходы на поддержание высокого уровня образования отражаются на темпах экономического роста. Важно и то, что дальше уменьшать расходы на управление, оборону, правоохранительные органы, дотации региональным бюджетам вряд ли удастся без предварительных радикальных реформ в этих сферах, что, в свою очередь, требует немалых бюджетных средств.

На возможности сокращения расходов государства серьезно влияет заложенный в Конституцию механизм формирования институтов власти. Сильная президентская республика призвана ограничить популистскую и лоббистскую активность законодателей. Однако на практике независимость от Госдумы не только оградила правительство от популизма, но и поставила депутатов в комфортное и политически беспроигрышное положение, когда парламент в глазах населения не отвечает за результаты заложенной в бюджете нереалистичной социально-экономической политики. В итоге страна получала бюджет с дефицитом и вытекающими отсюда последствиями. Переломить эту тенденцию удалось лишь с 2000 г. в связи с изменениями в политическом спектре Госдумы. Дефицит бюджета покрывается разными способами: с помощью денежной эмиссии в форме прямых кредитов Центрального банка, заимствований на внутреннем и внешнем рынках.

1.2 Инструменты внутренних заимствований государства

Высокий уровень внешней задолженности в структуре государственного долга в значительной степени обусловлен падением долларовой стоимости российского валового внутреннего продукта в результате резкого обесценивания рубля по отношению к иностранным валютам осенью 1998 года.

В среднесрочном периоде предполагаемая динамика государственного долга по отношению к ВВП имеет понижающуюся направленность, что связано, прежде всего, с ограничительной политикой заимствований в целях рефинансирования государственного долга в условиях относительно благоприятной внешнеэкономической конъюнктуры. Согласно прогнозу, к началу 2007 года совокупный размер государственного долга составит порядка 50% ВВП, что почти вдвое ниже уровня начала 2002 года.

В структуре внутреннего государственного долга основную долю (81,5%) занимают обязательства, оформленные облигациями федерального займа. Основной прирост правительственных обязательств предусмотрен в секторе облигаций федеральных займов с фиксированным купонным доходом – 39,5 млрд. рублей. Объем государственного долга, оформленного краткосрочными облигациями, увеличится за 2007 год на 5,2 млрд. рублей. Заметно возрастут в 2007 году государственные гарантийные обязательства - с 0,8 до 6,6 млрд. рублей.

Проектом федерального закона "О федеральном бюджете на 2007 год" учтены расходы на компенсацию выплат владельцам вкладов, предусмотренную федеральным законом “О восстановлении и защите сбережений граждан Российской Федерации”. В то же время общая сумма указанной задолженности в структуре государственного внутреннего долга отсутствует. В связи с изложенным, объем и структура государственного внутреннего долга не является достоверной и требует уточнения.

Вместе с тем, подтвердить объем и структуру внешнего долга без предоставления дополнительных обоснований не представляется возможным. До настоящего времени полностью не подтвержден в документальной форме объем коммерческой задолженности, заявленный Правительством Российской Федерации. Соответственно задолженность в части государственных ценных бумаг, а именно еврооблигаций, по состоянию на 1 января 2007 года ввиду предполагаемого переоформления части коммерческой задолженности также требует уточнения. Значительной неопределенностью характеризуются отражаемые в структуре государственного внешнего долга объемы резерва на изменение процентных ставок и валютных курсов. При этом объем государственных гарантий, включаемых в состав государственного внешнего долга отдельной строкой, отражает объем потенциальных обязательств по государственным заимствованиям, которые могут быть осуществлены после 2002 года. Гарантийные обязательства по реально осуществленным заимствованиям учитываются в объеме государственного внешнего долга по соответствующим позициям в разрезе кредиторов.

Проектом федерального закона "О федеральном бюджете на 2007 год" предусмотрены платежи по погашению государственного внешнего долга в размере 6,8 млрд. долларов США и государственного внутреннего долга в размере 141,7 млрд. рублей.

Без учета источников финансирования дефицита федерального бюджета финансовый разрыв составляет 288,7 млрд. рублей. Требуемую сумму предполагается привлечь на внешнем рынке заимствований - 2,875 млрд. долларов США и за счет внутренних источников - 198,2 млрд. рублей.

В сфере внутренних заимствований проект федерального закона "О федеральном бюджете на 2007 год", учитывая необходимость значительного объема погашения государственного внешнего долга в условиях отказа от привлечения кредитов МВФ, предусматривает некоторое превышение заимствований на внутреннем рынке государственного долга над объемами погашения внутренних обязательств. Сальдо внутренних заимствований составит в следующем году 9,8 млрд. рублей.

Проектом программы государственных внешних заимствований Российской Федерации на 2007 год предусматриваются привлечение целевых иностранных кредитов.

По результатам проведенных проверок Счетная палата Российской Федерации неоднократно отмечала, что Правительство Российской Федерации не создало систему, позволяющую обеспечить привлечение иностранных кредитов на решение действительно жизненно важных проблем социально-экономического развития страны, а также систему действенного контроля за целевым использованием и своевременным возвратом российскими предприятиями и организациями предоставленных займов.

Бюджетным посланием Президента Российской Федерации была также поставлена задача об окончательном отказе от доказавшей свою неэффективность практики привлечения под государственные гарантии иностранных связанных кредитов. В связи с этим Следует отметить, что проект программы государственных внешних заимствований на 2007 года в части целевых займов международных финансовых организаций по ряду крупных проектов (“Поддержка предприятий”, “Жилищный проект” и других) не содержит сведений о конечных получателях кредитов, что не способствует повышению степени прозрачности бюджетного процесса.

В целом задолженность Российской Федерации перед международными финансовыми организациями сократится за 2007 год на 1,6 млрд. долларов США. Заметное снижение государственного внешнего долга в 2007 году произойдет в секторе обязательств по кредитам правительств иностранных государств - на 4,1 млрд. долларов США, в том числе задолженность Российской Федерации официальным кредиторам Парижского клуба сократится на 2,5 млрд. долларов США.

Отсутствие единой системы управления государственным внутренним и внешним долгом в предыдущие годы в сочетании с произошедшей девальвацией рубля привели к довольно высокой долговой нагрузке на федеральный бюджет. Расходы федерального бюджета на обслуживание и погашение государственного внутреннего и внешнего долга будут и в дальнейшем занимать доминирующее положение в бюджетных расходах и оказывать негативное влияние на экономическую политику страны.

Вместе с тем, позитивные тенденции в развитии экономики, профицитная бюджетная политика государства, более эффективное управление государственными активами и пассивами заметно снижают остроту долговой проблемы. Динамика относительных затрат на обслуживание и погашение государственного долга свидетельствует, что ежегодные платежи по долговым обязательствам в процентах к ВВП сократятся за период 2002-2007 годы практически в 2 раза - с 10,8 до 5,6 процента, соответственно значительно снизится долговая нагрузка на федеральный бюджет.

1.3 Проблемы и противоречия государственного долга

Проблема обслуживания государственного долга - ключ к макроэкономической стабилизации в стране. От ее решения зависят состояние федерального бюджета, золотовалютных резервов, стабильность национальной валюты, уровень процентных ставок, инфляции, инвестиционный климат. Кроме того, принимая во внимание попытки наших международных кредиторов использовать долговую проблему для политического давления на Россию, грамотное урегулирование госдолга становится фактором национальной безопасности и условием проведения самостоятельной внешней, да и внутренней политики.

1. Дефицитный бюджет приводит к ускоренному росту государственного внутреннего долга.

2. На государственный долг списывается все текущее бюджетное недофинансирование за последние шесть лет, приобретающее суррогатные формы. Это задолженность предприятиям АПК, организациям, осуществляющим северный завоз, переоформленная в казначейские векселя, облигационный заем для погашения товарных обязательств и задолженности перед Центральным банком РФ, Пенсионным фондом и пр.

3. Центральный банк и Минфин РФ сконцентрировали свои усилия на узком "облигационном" сегменте финансового рынка. Управление долгом свелось к планированию объемов и периода обращения очередного выпуска ГКО-ОФЗ.

4. Отсутствует средне- и долгосрочное планирование, в том числе при подготовке проекта федерального бюджета, состава и объема государственного долга, а также графиков его погашения. Без подобного прогноза, хотя бы на двух - трехгодичный период, невозможно проводить перспективный анализ ситуации.

5. Рынок российских государственных ценных бумаг станет цивилизованным только при увеличении числа инструментов и доли долгосрочных бумаг (со сроками обращения 5-30 лет), что произойдет не ранее, чем через два-три года. Управление государственными пассивами на первом этапе требует обеспечения единообразного подхода к отражению в бюджете операций с долговыми обязательствами государства.

6. Понятия внутреннего и внешнего долга постепенно смыкаются. Этот процесс ускоряется при использовании такой формы заимствования, как выпуск ценных бумаг, в том числе номинированных в валюте. С одной стороны, наблюдается массовый приток средств нерезидентов на рынок ГКО-ОФЗ (инструмента внутренних заимствований), с другой - происходит смешение понятий - "внутренний валютный долг", существующий в форме "вэбовок". С допуском нерезидентов на рынок ГКО-ОФЗ изменились основные агрегаты платежного баланса РФ, в частности, по оценкам Центрального банка РФ, сальдо по счету текущих операций уменьшилось в 2006 г. на 7 млрд. долл. по сравнению с предыдущим годом. Сегодня Центральный банк фактически вынужден брать на себя не свойственные ему функции гаранта по сделкам нерезидентов с ГКО. Такие дополнительные риски не способствуют решению главной задачи, возложенной на ЦБР, - поддержания устойчивости российской денежно-кредитной системы. Присоединение Российской Федерации к статье 8 Устава МВФ и переход к конвертируемости рубля по текущим операциям ускорят процесс "срастания" двух видов государственного долга. С выпуском еврооблигаций и их размещением среди как нерезидентов, так и резидентов совершенно иной характер приобретает задача маневрирования рублевыми и валютными пассивами. Рассмотрю основные проблемы, связанные с нынешним состоянием государственного внешнего долга.

1. Принципиально разные правовые и экономические подходы практикуются в отношении внешнего долга бывшего СССР, принятого на себя Российской Федерацией, и вновь возникающего долга Российской Федерации. Если правовой режим первого задан спецификой заключенных международных договоров, то использование особых экономических подходов и порядка отражения второго в бюджетной отчетности вряд ли оправданно.

2. Серьезная проблема, связанная с долгом бывшего СССР, обусловлена той ролью, которую исторически играл Внешэкономбанк в расчетах с иностранными кредиторами. Как показали проверки, проведенные Счетной палатой РФ, Внешэкономбанк - агент правительства Российской Федерации по обслуживанию внешнего долга и управлению долговыми активами бывшего СССР и агент правительства по обслуживанию внутреннего валютного займа РФ в течение 1992-1996 гг. до сих пор функционирует вне пределов правового поля и крайне посредственно справляется с возложенными на него функциями. Статус Внешэкономбанка можно привести в соответствие со сложностью и значимостью решаемых им задач только путем внесения изменений в федеральное законодательство.

3. Операции правительства по размещению еврооблигаций, а также реализуемые Центральным банком РФ механизмы допуска нерезидентов на рынок внешних заимствований (ГКО-ОФЗ) еще не получили должной экономической и правовой оценки. Влияние данных кредитных потоков на платежный баланс России остается не изученным.

Необходимо отметить, что информация о мероприятиях, проводимых правительством и его агентами по урегулированию вопросов, связанных с российскими внешними долгами и активами, необоснованно закрывается и практически недоступна даже для аудиторов Счетной палаты РФ. Это крайне затрудняет финансовый мониторинг, усложняет контроль за подобными операциями, стимулирует злоупотребления.

Глава 2.Особенности внутреннего долга в России

2.1 Этапы формирования государственного долга

В 1992 г. и начале 1993 г. Центробанк имел в своем распоряжении только денежные инструменты - целевые кредиты и обязательные резервы. После того как в апреле 1995 г. с принятием закона «О Центральном банке» ЦБ обрел независимость, стало возможным разграничить денежно-кредитную и фискальную политику и финансировать бюджетный дефицит не за счет денежной «накачки», а с помощью долговых обязательств. С 1995 г. было прекращено прямое финансирование дефицита (прямые кредиты правительству), хотя участие Центробанка в косвенном финансировании оставалось значительным.

Активно применялись ГКО и облигации федерального займа (ОФЗ). Использование в финансировании дефицита заимствований на рынке ценных бумаг положило начало резкому росту внутреннего государственного долга, который включает в себя задолженность по ГКО и ОФЗ, облигациям государственного сберегательного займа (ОГСЗ), реструктурированную задолженность по внутренним валютным облигациям, а также просроченную задолженность по централизованным кредитам сельскому хозяйству и северным регионам. Отдельно стоят обязательства государства перед вкладчиками Сбербанка, лишившимися своих сбережений в связи с инфляцией, и обязательства по чекам на автомобили в конце 80-х годов. С ростом внутреннего госдолга увеличивались расходы на его обслуживание, которые к 1998 г. превратились в одну из наиболее крупных и прогрессировавших статей расходов федерального бюджета.

Государственные заимствования требовали значительно больше ресурсов, чем были внутренние ликвидные сбережения. Дефицит государственных финансов сократить не удалось, а возможность внешних заимствований оставалась весьма ограниченной. В этой ситуации появилась необходимость допустить нерезидентов на рынок внутреннего государственного долга. Если в 1994 г. нерезидентам было разрешено приобретать до 10% номинального объема выпуска госбумаг, то с 1 января 1998 г. Центральный банк и правительство объявили о полной либерализации рынка для нерезидентов (были отменены ограничения на срок репатриации прибыли и гарантированный уровень доходности). В результате доля нерезидентов на рынке ГКО-ОФЗ неуклонно росла и к апрелю 1998 г. составила 28–30%.

Широкий доступ нерезидентов на рынок внутреннего госдолга позволил снизить процентные ставки и тем самым, во-первых, уменьшить нагрузку на бюджет в части расходов на обслуживание долга; во-вторых, облегчить получение кредитов для реального сектора. При этом резко возросла зависимость российской экономики от конъюнктуры мировых финансовых рынков.

Даже в 1998 г., когда начался финансовый кризис, сумма внутреннего и внешнего российского госдолга по международным меркам была небольшой - примерно 54% ВВП. Для сравнения: отношение совокупного долга стран ЕС к их ВВП в 1996 г. составляло 70,4%, США - 63,1%. Но дело в том, что темпы роста российской задолженности были чрезвычайно высоки. Стремительное расширение рынка ГКО-ОФЗ в 1995–1997 гг. совпало с рекордным по объему притоком иностранных капиталов на развивающиеся рынки, в том числе в Россию. Значительную часть долговых обязательств государства приобрели иностранные инвесторы. Но после вспышки «азиатского» кризиса в 1997 г. их готовность к риску сменилась осторожностью, начался отток капиталов. Тяжесть положения усугублялась тем, что более половины внутренних обязательств были краткосрочными (со сроком погашения менее года), в июне 1998 г. они почти в 4 раза превышали официальный показатель валютных резервов.

От сильного внешнего шока (из-за падения сырьевых цен на мировом рынке и оттока капиталов с развивающихся рынков) эта уязвимая долговая конструкция, основанная на постоянном рефинансировании старых долгов новыми, рухнула. К апрелю 1998 г. уже не ГКО затыкали бюджетные прорехи, а бюджет начал работать на ГКО. Накануне 17 августа 1998 г. казна выплачивала по 1 млрд долларов в неделю по старым облигациям, а покупать новые инвесторы перестали. На выплаты по ГКО-ОФЗ уходило до 70% доходов бюджета. Инструмент покрытия дефицита бюджета превратился в свою противоположность. Рефинансировать долг на финансовом рынке было невозможно, а на резкое снижение расходов бюджета не соглашалась Государственная Дума. Привлечение внешних инвесторов поначалу замедлило наступление краха ГКО, а затем их уход с российского рынка ускорил его.

Что касается части внутреннего долга, которая приходится на обязательства правительства иностранным владельцам неликвидных ГКО, девальвация рубля снизила объемы рублевых обязательств в долларовом выражении. К 2001 г. внутренний долг без учета долга Центробанку не превышал 9 млрд. долларов по сравнению с 70 млрд. до кризиса. Минфину разрешено выпустить на рынок долговые обязательства в размере, не превышающем законодательно установленные пределы внутреннего госдолга. На 1 января 2001 г. внутренний долг не должен был превышать 593,3 млрд. рублей по долговым обязательствам России и 30 млрд. рублей по целевым долговым обязательствам. В структуре внутреннего госдолга задолженность по ГКО и ОФЗ составляет 517,5 млрд. рублей (92,1%).

2.2 Современное состояние внутреннего долга в России

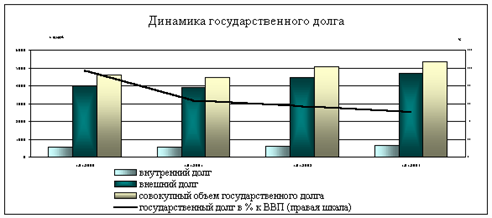

Государственный долг Российской Федерации на 1 января 2007 года составил 2610,7 млрд. рублей (43,4% к объему ВВП), в том числе внутренний долг – 557,4 млрд. руб. (7,9% к ВВП) и внешний долг – 144,5 млрд. долл. США (922,3 млрд. руб., или 55,5% к ВВП).

В последние годы благодаря благоприятной конъюнктуре мировых сырьевых рынков в 2000-2001 г., а также грамотной политике правительства В. Путина в монетарной и фискальной сферах, добившегося также существенного улучшения отношений с Западом, долговое бремя России значительно сократилось. Долговое бремя России снижается, как в абсолютном выражении, так и относительно ВВП, в то время как обслуживание внешнего долга осуществляется исключительно за счет внутренних ресурсов.

При этом если раньше долговые выплаты связывали всю экономику страны и являлись для нее непосильным грузом, то теперь, благодаря гибкой фискальной политике, они не являются столь обременительными, федеральный бюджет сводится с профицитом, а правительство может себе позволить производить досрочные выплаты по долгам и расходы на другие сектора экономики. В прошлом году правительство досрочно произвело выплаты в счет погашения внешней задолженности, в результате чего расходы по обслуживанию и погашению долга в 2006 г. сократились до $17 млрд.

Государственный долг России составит 8,4% ВВП в 2008 году.

"В 2008 году государственный долг России составит 8,4% валового внутреннего продукта (ВВП)", - заявил 10 июня, на неформальной встрече с руководителями крупнейших иностранных компаний в рамках XI Петербургского международного экономического форума министр финансов России Алексей Кудрин. Он напомнил, что в 1998 году этот показатель в 1,4 раза превышал ВВП России. "Мы использовали это время, чтобы сделать риски для внешних заемщиков минимальными", - отметил министр финансов и добавил, что это позволяет привлекать инвесторов на более выгодных условиях.

По словам Кудрина, суммарный долг государства и частного сектора в 2000 году составлял 50%, а в 2006 году - 30%. "Большой приток капиталов важен для роста экономики. Наша задача - сделать так, чтобы корпорации эффективно использовали капитал и были ответственными перед партнерами и кредиторами", - добавил министр финансов.

2.3.Регулирование внутреннего долга в России

Во время Петербургского международного экономического форума Сергей Иванов заявил, что в 2020 году Россия войдет в пятерку лучших экономически развитых стран. К этому времени мы должны выплатить все долги. Есть большой плюс, в этом году мы полностью расплатились с Парижским клубом.

До недавнего времени основным источником покрытия внешней задолженности считались новые международные займы. Теперь такой возможности у нас нет и не будет в ближайшем будущем.

Резервы платежеспособности России включают в себя: положительное сальдо текущего платежного баланса, иностранные инвестиции и долги иностранных государств нашей стране. Платежеспособность России, во всяком случае на среднесрочную перспективу, может обеспечиваться только за счет федерального бюджета, который будет оставаться единственным доступным источником средств для погашения и обслуживания внешнего долга.

Но если негативные тенденции в динамике выручки от экспорта сохранятся, а валютные обязательства частного сектора по-прежнему будут нарастать, то и его использование будет сопряжено с существенными трудностями из-за острого дефицита валюты. Что же касается зарубежных займов и кредитов, то они могут возобновиться только после того, как будут доказаны твердые намерения и подтверждена реальная возможность России рассчитываться по своим обязательствам. Мы рискуем попасть в патовую ситуацию, когда долги невозможно отдать без новых займов, а новые займы невозможно получить без того, чтобы не начать отдавать долги, но пока нереализованным резервом является сокращение оттока капитала из России. Отток капитала не чисто российское явление, он существует повсеместно и может вызываться разными причинами. Например, ограниченными возможностями инвестирования внутри страны, или жесткой денежной политикой правительства, или высокими политическими и экономическими рисками. Наряду с этим, он может являться способом уклонения от налогов и принимать нелегальные или полулегальные формы.

Для оттока капитала из России существуют все вышеперечисленные причины, главной из которых является все же политическая и социально-экономическая нестабильность. Что же касается форм вывоза капитала, то используются в основном "серые" и "черные схемы", такие как - занижение экспортных или завышение импортных цен, невозврат валютной выручки, авансовые платежи под фиктивные импортные контракты.

Характерная деталь - огромная часть нелегально вывезенных денег продолжает фактически участвовать в обслуживании оборота товаров и услуг на территории России. Более того, в последнее время наметилась тенденция к возврату капиталов. Поскольку в России можно получить прибыль значительно большую, чем на Западе, многие из тех, кто в свое время нелегально вывез капиталы, хотели бы их вернуть и вложить в российскую экономику. Но им нужны гарантии, и прежде всего гарантии беспрепятственной репатриации в случае возникновения неблагоприятной политической ситуации. Проблема заключается в том, что сейчас не очень трудно легализовать эти деньги в России, нет финансовых структур, законодательных и организационных механизмов, облегчающих ввоз капиталов обратно. Эта парадоксальная ситуация порождает новый вид бизнеса, специализирующегося на создании схем по ввозу капиталов в Россию и гарантированию их безопасности.

Задача ставится двоякая - во-первых, перекрыть отток капитала, а во-вторых, перенаправить уже вывезенные средства обратно в Россию. Это не только восстановит доверие инвесторов и кредиторов, но и увеличит внутренние накопления, остро необходимые российской экономике. Теоретически есть два основных пути решения этой задачи. Первый путь - усиление административного контроля за финансовыми потоками, дополненное ужесточением законодательства. Второй путь - осуществление системных институциональных изменений, создающих благоприятный инвестиционный климат.

Первый путь - это осуществление административных мер против стандартных схем нелегального вывоза капитала - занижения экспортных цен, невозврата валютной выручки, фиктивных импортных контрактов с авансовой оплатой и завышенными ценами, коррупции на таможне, расчетов через оффшоры. Дальнейшее закручивание гаек, в том числе и по линии Интерпола, может дать лишь незначительный эффект, в то время как негативные последствия от чрезмерного использования административного рычага будут нарастать. Это не только не поможет вернуть средства, но, напротив, приведет к ухудшению инвестиционного климата и, соответственно, к усилению оттока капитала.

Следовательно, второй путь для России предпочтительнее. Меры по укреплению доверия к российской экономике должны включать в себя: сбалансированность бюджета; улучшение налоговой системы и налогового администрирования; обеспечение надежной работы банковской системы; защиту прав кредиторов и инвесторов; прозрачность финансовой отчетности всех предприятий и организаций; заметные сдвиги в борьбе с преступностью и коррупцией, резкое улучшение работы прокуратуры и судебной системы; строгое соблюдение федеральных законов на всей территории РФ, прекращение произвола и избирательных привилегий со стороны региональных и местных властей.

Рассмотрим и другие резервы платежеспособности. Например, положительное сальдо торгового баланса. Сразу оговоримся, что эта цифра весьма приблизительная. Она включает в себя экспертную оценку "челночного" импорта, находящегося вне таможенного учета. А это ни много ни мало четверть всего товарного импорта. Кроме того, платежный баланс составляется по методу регистрации сделок на момент операции, а не на момент расчета, поэтому статистические объемы экспорта не соответствуют фактическому поступлению валютной выручки.

К резервам платежеспособности можно отнести приток иностранного капитала в виде прямых и портфельных инвестиций, привлечение иностранных кредитов, поступления платежей по предоставленным кредитам, а также использование золотовалютных резервов. Можно утверждать, что за истекший год ни по одной из этих позиций нет улучшения. Инвестиции растут, но крайне медленно. Долги нам возвращают неохотно (на 15-20% от запланированного). Золотовалютные резервы России в течение года остались без изменения, а если сравнивать январь и ноябрь, то даже несколько снизились.

Иностранные государства должны России приличную сумму - в современном пересчете примерно 150 млрд долл., однако далеко не все страны согласны признать курс Госбанка СССР правильным, ведь кредиты давались в рублях, переводных рублях, СКВ, товарах и услугах. Поэтому, вернее сказать, что, по идее, нам должны были бы 150 млрд долл., но на самом деле задолженность составляет около 35 млрд долл., поскольку при вступлении в Парижский клуб в качестве страны-кредитора Россия согласилась со списанием от 70 до 90% задолженности своих должников. Реальная же рыночная стоимость этих долгов 5-7 млрд. долл.

Больше всех нам должна Куба. Кубинский долг вместе с монгольским и вьетнамским составляет более 40% всего долга. Помимо указанных стран нам должны еще 54 страны. Африканские страны вообще пока не приступили к обслуживанию своего долга России, а многие государства отказываются платить на том основании, что займы носили не экономический, а военно-политический характер. Понятно, что с Кубы или Эфиопии много не возьмешь, поэтому за счет возврата этих почти безнадежных долгов рассчитывать улучшить собственную платежеспособность не приходится.

Вывод - в настоящее время Россия может продержаться без рефинансирования и реструктуризации своих внешних долгов, а иными словами, без новых займов на погашение старых, списания части долга и рассрочки платежа, максимум год. Федеральный бюджет не приходится рассматривать в качестве основного гаранта платежеспособности, поскольку нагрузку в 12-15 млрд долл. в год он не выдержит. В противном случае все надежды на экономический рост, за счет которого и может пополняться доходная часть бюджета, можно оставить. Другие факторы платежеспособности тоже не работают. Следовательно - нужно вести переговоры до победного конца.

Заключение

Проблема обслуживания Россией своего внешнего долга является наиболее острой в последние годы с точки зрения как перспектив достижения роста национальной экономики РФ, так и поддержания страной своих позиций в мировой экономической системе, в том числе и в финансовой. Неисполнение, даже частичное, Россией своих обязательств по обслуживанию внешнего долга предопределит сохранение крайне низкого уровня кредитных рейтингов РФ, отдельных регионов и предприятий. При этом уровень прямых иностранных инвестиций в ближайшем будущем будет незначительным, а портфельные инвестиции будут отсутствовать вовсе. В данном контексте достижение договоренности о частичном списании и/или реструктуризации внешней задолженности РФ должно быть взаимоприемлемым, оставляющим определенные перспективы как для России - с точки зрения возможности обслуживания ею своего долга, причем не только в текущем году, но и в среднесрочной перспективе, так и для внешних кредиторов - с точки зрения перспектив возврата выданных кредитов.

В условиях складывающейся, крайне благоприятной для России, конъюнктуры цен мирового рынка на энергоносители предприятия-экспортеры и федеральный бюджет получают дополнительные доходы. Однако, даже при предельно ограниченных государственных расходах, средств федерального бюджета будет недостаточно для осуществления внешних выплат в полном объеме. Данное утверждение соответствует варианту сохранения основных приоритетов налоговой политики. Увеличение налогообложения экспортных операций способно существенно улучшить состояние бюджета, и при этом физические объемы экспортных поставок не претерпят заметных изменений. Однако вызывает сомнение возможность радикальных изменений в налогообложении российских экспортеров, прежде всего в силу соответствующих лоббистских противодействий. Особо отметим необходимость проведения гибкой и оперативной налоговой политики в отношении экспортеров, поскольку в условиях быстро меняющейся внешней ценовой конъюнктуры инертная налоговая политика может оказывать обратный эффект (т.е. приводить к падению и экспорта, и налоговых поступлений).

Список литературы

1. Абалкин Л.И. Еще раз о бегстве капитала из России // Деньги и кредит. 2000. № 2.

2. Алферов В., Бондарь Т. Структура инвесторов на рынке государственного долга России далека от совершенства. // РЦБ – 2001 г. – № 8 – с. 29-34.

3. Бюджетная система России. Учебник. / Под ред. Г. Б. Поляка. М.: 1999 г., стр. 393.

4. Вавилов А.П., Внутренние проблемы внешнего долга/Газета "КоммерсантЪ" №59 6 апреля 2000 года

5. Вавилов А. В неоправданном долгу // Деньги. №17 (270) , 3 мая 2000 года

6. Вавилов А. Внутренние проблемы внешнего долга // Коммерсант №59 6 апреля 2000 года

7. Галкин М. Долги России // Рынок ценных бумаг. - 2000. - № 5.

8. Гвоздева Е. и др. Международный подход к анализу вывоза капитала из России // Вопросы экономики. 2000. № 2.

9. Кузьменко А., Митрофанова Э., Назаренко Б. Переоформление задолженности РФ Лондонскому клубу кредиторов в цифрах // Рынок ценных бумаг. - 2000. - №11.

10. Лусников А. Внешний долг РФ: экспортный вариант пирамиды или ресурс для экономического возрождения страны? // Рынок ценных бумаг. - 2006. - № 5.

11. Петров В. Проблемы привлечения и размещения финансовых средств в России // РЦБ – 2001 г. - № 9 – с. 40-43.

12. Петров В. Проблемы и перспективы внутреннего рынка государственных долговых обязательств. // РЦБ – 2004 г. – № 8 – с. 19-22.

13. Пряшников В.И. О государственном долге – из первых рук. // ЭКО – 1996 г. - № 11.

14. Рынок внутреннего государственного долга в феврале 2000 г. // РЦБ – 2000 г. – №6 – с. 61-65.

15. Статья 93 Федерального закона от 22 февраля 2007г. N 36-ФЗ "О федеральном бюджете на 2007 год"

16. Цены российских долгов продолжают расти. // РЦБ 2001 г. № 8, с. 27-29.

17. Цыбуков В. Кто платит по долгам СССР // Международная жизнь. -1994. - № 10. - С. 103 - 109.

18. Заключение Счетной палаты Российской Федерации на проект федерального закона "О федеральном бюджете на 2007 год" /Счетная палата РФ. - 2007 . - стр. 77(http://www.ach.gov.ru)

19. http://www.imf.org

20. http://www.vedi.ru (Ведев А. Воздействие платежей по внешнему долгу РФ на экономическое развитие России. Аналитическая лаборатория "Веди")

21. http://www.polit.ru (Горбань М., Павлов Г., Швец Ю. Внешний долг России Российско-Европейский Центр Экономической Политики)

22. http://www.garant.ru (Гарант.Справочно-правовая система)

23. http://server.vpk.ru/www-vpk/minek (Министерство экономики)

24. http://www.cbr.ru (Центральный банк Российской Федерации)

25. http://www.budgetrf.ru/index.htm

26. http://www.minfin.ru

[1] ГКО - государственные краткосрочные обязательства.

[2] ОФЗ - облигации федерального займа.

[3] ЦБ - центральный банк.

[4] РФ - Российская Федерация

© 2009 База Рефератов