Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Пути совершенствования оборачиваемости оборотных средств предприятия

Курсовая работа: Пути совершенствования оборачиваемости оборотных средств предприятия

Содержание

Введение

1. Теоретические аспекты анализа оборотных средств предприятия

1.1 Цели, задачи и основные направления анализа эффективности использования оборотных средств предприятия

1.2 Система частных и обобщающих показателей анализа состояния оборотного капитала и его использования

1.3 Методологические аспекты анализа эффективности использования оборотных средств

2. Анализ оборотных средств предприятия

2.1 Характеристика предприятия

2.2 Анализ структуры и динамики оборотных активов

2.3 Анализ частных и обобщающих показателей состояния оборотных средств и его использования

3. Пути совершенствования оборачиваемости оборотных средств предприятия

Заключение

Список использованных источников

Введение

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала). Оборотные средства - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Умение предприятия управлять своими оборотными средствами, делает его более конкурентоспособным на рынке. Для этого нужно анализировать текущие активы и обязательства, что дает информацию о текущем состоянии производственно-хозяйственной деятельности предприятия.

Выбор того или иного метода проведения анализа оборотных средств на предприятии, позволяет получить достоверную и объективную информацию о ходе дел на данном предприятии.

Также влияние оборачиваемости на деловую активность предприятия имеет такое же огромное значение, в явлении проблемных ситуации на данном предприятий.

1. Теоретические аспекты анализа оборотных средств предприятия

1.1 Цели, задачи и основные направления анализа эффективности использования оборотных средств предприятия

Оборотные активы занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия.

Основная цель анализа - своевременное выявления и устранение недостатков управления оборотным капиталом и нахождение резервов повышения интенсивности и эффективности его использования.

Анализируя структуру оборотных активов, следует иметь в виду, что устойчивость финансового состояния в значительной мере зависит от оптимального размещения средств по стадиям процесса кругооборота: снабжения, производства и сбыта продукции. Размеры вложения капитала в каждую стадию кругооборота зависит от отраслевых и технологических особенностей предприятий. Так, для предприятия с материалоемким производством требуется значительные вложение капитала в производственные запасы, для предприятий с длительным циклом производства - в незавершенное производство и т.д.

По характеру участия в операционном процессе различают оборотные активы, находящихся в сфере производства (запасы) и в сфере обращения 9дебиторская задолженность, денежная наличность).

По периоду функционирования оборотные активы состоят из постоянной и переменной части, т.е. зависящей и не зависящей от сезонных колебаний объемов деятельности предприятия.

В зависимости от степени риска вложения капитала различают оборотные активы:

с минимальным риском вложения (денежных средств, краткосрочные финансовые вложения);

с малым риском вложений (дебиторская задолженность за вычетом залежалых, остатки готовой продукции за вычетом не пользующейся спросом, незавершенное производство);

с высоким риском вложений (сомнительная дебиторская задолженность, залежные запасы, не пользующейся спросом готовая продукция).

В процессе анализа прежде всего необходимо изучить изменения в наличии и структуре оборотных активов. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. Существенные ее изменения говорят о нестабильной работе предприятия.

Следует отметить также повышение уровня риска вложений оборотные активы в связи с увеличением доли высокорисковых и уменьшением доли низкорисковых активов.

После этого более детально изучается отдельные виды оборотных активов, причины и следствия их изменения.

1.2 Система частных и обобщающих показателей анализа состояния оборотного капитала и его использования

Экономическая оценка состояния оборотных активов (ОА) основана на применении показателя, характеризующих степень эффективности и полезности их использования в процессе производства. По существу они являются стоимостными (экономическими) критериями оценки в отличие от производственно - технологических показателей, а по форме - синтетическими показателями.

Эти показатели должны отражать эффективность использования всех оборотных средств в хозяйственном обороте независимо от источников их формирования (собственные или заемные), поскольку качество использования оборотных средств всегда зависит от соотношения между количеством вложенных в производства денежных ресурсов и конечным результатом производства - объемом продаж и величиной чистого дохода (прибыли).

В процессе проведения анализа целесообразно применять следующую систему показателей оценки использования оборотных активов хозяйствующего субъекта:

показатели оборачиваемости - продолжительность одного оборота (в днях) и количество оборотов за анализируемый период (коэффициент оборачиваемости, в оборотах);

показатель качества

использования оборотных средств - коэффициент эффективности их использования,

представляющий соотношение отклонений в приросте выручки продаж (N) и приросте оборотных активов ![]() .

.

От эффективности использования оборотных средств зависят не только размер оптимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владение и хранением запасов, что отражается на себестоимости продукции и в конечном итоге - на финансовых результатах.

Оборачиваемость оборотных средств представляет собой длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки от продаж на счет организации.

Рассматриваемый показатель неодинаков у экономических субъектов как одной, так и различных отраслей экономики. Это зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов. Поскольку критерием оценки эффективности управления оборотным капиталом является фактором времени, используется показатели, отражающие, во-первых, общее время оборота, или длительность одного оборота в днях, и, во-вторых, скорость оборота.

Анализ оборачиваемости оборотных активов включает следующие направления:

оборачиваемость оборотных активов организации;

оборачиваемость дебиторской задолженности;

оборачиваемость товарно-материальных запасов;

оборачиваемость краткосрочных финансовых вложений.

Главное внимание нам необходимо уделить расчету и анализу изменений скорости оборота оборотных средств (т.е. количеству оборотов активов за определенный период), а также периоду оборота (т.е. сроку возвращения компании вложенных в хозяйственную деятельность средств).

Анализ оборачиваемости активов проводится на основе представленных ниже показателей.

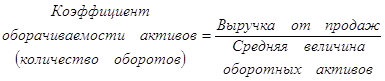

Данный показатель характеризует скорость оборота оборотных средств экономического субъекта. При этом средняя величина активов рассчитывается как среднеарифметическая величина активов на начало и конец периода:

![]()

Скорость оборота отражает число кругооборотов, совершаемых оборотными средствами хозяйствующего субъекта за определенный период. Она показывает величину реализованной продукции, приходящуюся на 1 тенге оборотных средств. Увеличение показателя означает, что рост числа оборотов и ведет к росту объема продаж на каждый вложенный тенге оборотных средств; на тот же объем продукции требуется меньше оборотных средств; изменяется уровень производственного потребления оборотного капитала; кроме того, оборотные средства рационально и эффективно используются. Снижение числа оборотов свидетельствует об ухудшении финансового состояния компании.

Другой показатель оборачиваемости оборотных активов - продолжительность одного оборота, в днях (lдн) - рассчитывается по формуле

![]()

Чем меньше продолжительность периода обращения или одного оборота оборотного капитала, тем, при прочих равных условиях, экономическому субъекту требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективнее они используются.

Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение данного времени - важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи.

Для оценки динамики закрепления в 1 тенге выручки от продажи средней величины оборотных активов предлагается рассчитывать как минимум за два периода коэффициент загрузки (закрепления) оборотных активов:

![]()

или

Предлагаемый далее для анализа показателя характеризует дополнительное привлечение (высвобождение) средств в оборот, вызванное замедлением (ускорением) оборачиваемости оборотного капитала. При замедлении в оборот вовлекаются дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи у улучшением их использования, экономии, что влияет на прирост объемов производства, и как следствие - на финансовый результаты.

Высвобождение оборотных средств вследствие ускорения им оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение имеет место в том случае, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сокращении либо превышении объема реализации за исследуемый период (это прямое сокращение потребности в оборотном капитале). Относительное высвобождение происходит в случаях, когда при наличии оборотных активов в пределах потребности в них обеспечиваются ускоренный рост производства продукции. Сравнение коэффициентов позволяет выявить тенденции в изменении данных показателей и определить, насколько рационально и эффективно используются оборотные средства хозяйствующего субъекта. Расчет дополнительно привлеченных оборот (+) или высвобожденных из оборота (-) оборотных средств можно выполнить с использованием следующей формулы:

Кроме указанных расчетов рекомендуется исчислять показатель отдачи оборотных средств по формуле

Величину прироста объема продукции за счет ускорения оборачиваемости оборотных активов (при прочих равных условиях) можно определить, применяя метод цепных постановок:

Обобщающим показателем эффективности использования оборотного капитала является показатель его рентабельности, исчисляемый как соотношение прибыли от продаж или иного финансового результата к величине оборотного капитала:

![]()

Влияние оборачиваемости оборотного капитала на приращение прибыли (dP) можно рассчитать по формуле:

![]()

Можно предложить

более информативный и точный метод расчета влияния оборачиваемости оборотных

активов ![]() на изменение прибыли от

продаж (Р). Для этого предварительно составляются мультипликативная модель

зависимости прибыли от трех факторов типа

на изменение прибыли от

продаж (Р). Для этого предварительно составляются мультипликативная модель

зависимости прибыли от трех факторов типа

![]()

Как видно из

формулы, прибыль от продаж прямо пропорциональна изменению средней величины

оборотных активов (ОА), оборачиваемости оборотных активов ![]() и рентабельности продаж

и рентабельности продаж ![]() мы имеем модель типа:

мы имеем модель типа: ![]() .

.

Формулы расчета влияния факторов:

![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Углубленный анализ использования оборотных активов можно провести с помощью частных показателей оборачиваемости.

Анализ дебиторской задолженности имеет особое значение в периоды инфляции. Когда такая иммобилизация собственных оборотных средств становится особенно невыгодной. Анализ начинают с рассмотрения абсолютной и относительной величин дебиторской задолженности за год могут быть охарактеризованы данными горизонтального и вертикального анализов бухгалтерского баланса организации.

Увеличение статьей дебиторской задолженности может быть вызвано:

неосмотрительной кредитной политики организации по отношению к покупателям, неразборчивым выбором партнеров;

наступлением неплатежеспособности или банкротства некоторых потребителей;

слишком высокими темпами наращивания объема продаж;

трудностями в реализации продукции.

В то же время резкое снижение дебиторской задолженности является следствием негативных моментов во взаимоотношениях с клиентами (снижение продаж в кредит, потеря покупателей).

Весьма актуален вопрос о сопоставимости дебиторской и кредиторской задолженностей, что позволяет выявить причины образования дебиторской задолженности.

Далее целесообразно провести анализ дебиторской задолженности по срокам образования, так как продолжительные неплатежи надолго отвлекают средства из хозяйственного оборота. В балансе данный вид задолженности подразделяется на задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Дебиторскую задолженность можно сгруппировать следующим образом: до одного месяца: от свыше одного до трех месяцев; свыше трех до шести месяцев; свыше шести месяцев до одного года; свыше одного года. Кроме того, по причинам образования различают срочную и просроченную дебиторскую задолженность. Срочная дебиторская задолженность возникает вследствие применяемых форм расчетов. Просроченная дебиторская задолженность возникает из-за недостатков в работе организации и включает: не оплаченные в срок покупателями счета по отгруженным товарам и сданным работам; расчеты за товары, проданные в кредит и не оплаченные в срок; векселя, по которым денежные средства не поступили в срок, и т.д. далее необходимо провести детальный анализ недопустимой дебиторской задолженности. Для оценки оборачиваемости дебиторской задолженности используются следующие коэффициенты.

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого организацией. Если при расчете этого коэффициента выручка от реализации считается на момент перехода права собственности, то увеличение коэффициента означает сокращение продаж в кредит, а его снижение свидетельствует об увеличении объема предоставляемого кредита.

Чем продолжительнее период погашения дебиторской задолженности. Тем выше риск ее возвращения. Данный показатель следует анализировать по юридическим и физическим лицам, видам продукции, условиям расчетов, условиям заключение сделок и т.п.

Рекомендуется рассчитать и другой показатель движения дебиторской задолженности - долю дебиторской задолженности (ДЗ) в общей величине оборотных активов организации (на начало и конец периода):

На базе сложившихся данных о доле дебиторской задолженности по состоянию на начало и конец периода необходимо исследовать ее динамику, факторы и причины изменения.

Чем больше удельный вес дебиторской задолженности и в особенности просроченной (более трех и двенадцати месяцев), тем менее мобильна структура имущества (активов) организации, а также все больше увеличивается объем сомнительной задолженности.

В этих целях организации следует жестко и повседневно контролировать факты наращения сомнительной задолженности в общем объеме дебиторской задолженности и принимать адекватные меры по ее сокращению. Этот показатель рассчитывается так:

Данный показатель характеризуется "качество" дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности активов.

Следующей этапом оценки состояния оборотных активов является анализ оборачиваемости запасов товарно-материальных ценностей, при котором фактическую оборачиваемость за один период сравнивают с аналогичным показателем за другой период.

При анализе нормируемых оборотных запасов можно сравнивать их фактическое значение с нормируемой величиной.

Скорость оборота товарно-материальных запасов, в частности готовой продукции, производственных запасов является одним из главных факторов, влияющих на общую оборачиваемость оборотного капитала.

Производственные запасы (сырье, материалы предоставляют организации свободу в осуществлении закупок.

Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости.

Основными показателями, рассчитываемыми в данном блоке анализа оборотных активов, является:

![]()

Аналогично рассчитываются оборачиваемость и продолжительность оборота сырья, материалов, топлива и готовой продукции хозяйствующего субъекта по состоянию на начало и конец периода. Период обращения запасов - это средний период времени, необходимое для превращения сырья в готовую продукцию и последующей продажи.

Эффективное использование оборотного капитала играет значительную роль в обеспечении нормализации работы экономического субъекта, повышении уровня рентабельности производства и зависит от множества факторов. К внешним факторам, как правило, относят общеэкономическую ситуацию: налоговое законодательство, условия получение кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. На званные факторы определяют рамки, в которых любой экономический субъект может воспользоваться внутренними резервами рационального движения оборотных средств.

В настоящие время негативно влияние на изменение эффективности использования оборотных средств и замедление их оборачиваемости оказывают элементы кризисного состояния экономики: спад объемов производства и потребительского спроса, разрыв хозяйственных связей; нарушение договорной и платежно-расчетной дисциплины и т.п.

Вместе с тем значительные резервы роста эффективности использования оборотных средств кроется непосредственно в самом хозяйствующем субъекте. В сфере производства это относится прежде всего к производственным запасам. Являясь одной из составных частей оборотного капитала, они играют важную роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют ту часть средств производства, которая временно не участвуют в производственном процессе. Рациональное организация производственных запасов - важное условие повышение эффективности их использования. Сокращение пребывание оборотных активов в незавершенном производстве достигается путем преодоления негативной тенденции к снижению фондоотдачи, внедрения новейших технологий, обновления производственного аппарата и т.д. Расположение оборотного капитала в сфере обращения не способствует созданию нового продукта. Важнейшими предпосылками сокращения вложений оборотных средств в данную сферу является эффективная организация обращения, в том числе совершенствование системы расчетов, рациональная организация сбыта, приближение потребителей продукции к ее изготовителям и многое другое.

Ускорение оборота оборотного капитала позволит высвободить значительные суммы и, таким образом, увеличить объемы производства без дополнительных финансовых вложений, а высвободившиеся средства использовать в соответствии с потребностями хозяйствующего субъекта.

Однако нельзя ограничиваться только проведением анализа оборачиваемости оборотных активов в целом, необходимого оценить динамику оборачиваемости по составляющим элементам: запасам; дебиторской задолженности; краткосрочным финансовым вложениям; денежным средствам; прочим оборотным активом.

В заключение следует рассчитать влияние оборачиваемости оборотных активов на изменение прибыли от продаж, ибо ускорение их оборачиваемости оказывает положительное влияние на приращение выручки от реализации, а следовательно, с каждым актом продажи наращивается получение прибыли, содержащие в каждом тенге реализованной продукции.

Составим модель зависимости изменения прибыли (Р) от факторов x, y, z, т.е.

![]() , или

, или ![]()

Представленная

модель зависимости изменения прибыли от действия факторов рентабельности продаж

![]() , оборачиваемости оборотных

активов и их общей стоимости, участвующей в обороте, - мультипликативная.

, оборачиваемости оборотных

активов и их общей стоимости, участвующей в обороте, - мультипликативная.

1.3 Методологические аспекты анализа эффективности использования оборотных средств

Управление денежным средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления денежными потоками состоит в том, чтобы держать на счетах минимально необходимую сумму денежной наличности, которая нужна для текущей оперативной деятельности.

Сумма денежных средств, которая необходима хорошо управляемому предприятию, - это, по сути, страховой запас, предназначенный для покрытия кратковременной нестабильности денежных потоков.

Она должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквиваленты - краткосрочные финансовые вложения имеют низкую доходность, их нужно иметь в наличии на уровне безопасного минимума.

Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотного капитала.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обуславливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение притоков над оттоками увеличивает остаток денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

В процессе анализа необходимо изучить динамику остатков денежной наличности на счетах в банке и период нахождения капитала в данном виде активов.

Период нахождения капитала в денежной наличности определяется следующим образом:

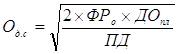

Для расчета прогнозируемой суммы остатка денежных средств можно использовать следующею формулу:

Потребность в страховом (резервном) запасе денежных средств определяется путем умножения полученного результата на коэффициент вариации (неравномерности) поступления денежных средств:

![]()

В зарубежной практике применяются и более сложные модели определения необходимого остатка денежных средств:

Где ![]() - оптимальный размер

среднего остатка денежных средств;

- оптимальный размер

среднего остатка денежных средств;

ФРо - финансовые расходы по обслуживанию одной операции связанной с привлечением денежных средств;

ПД - уровень потери альтернативных доходов при хранении денежных средств (средняя ставка процента по депозитам в виде десятичной дроби);

ДОпл - планируемый объем денежного оборота (отрицательного потока денежных средств).

Для изучение причин изменения остатка денежной наличности и прогнозирования его величины необходимого изучить движение денежных средств в отчетном и прогнозируемом периоде.

2. Анализ оборотных средств предприятия

2.1 Характеристика предприятия

Товарищество с ограниченной ответственностью "Мука Казахстана" зарегистрировано в Управлении юстиции Павлодарской области 05 декабря 2001 года, свидетельство о государственной регистрации юридического лица №9919-1945-ТОО.

Основным видом деятельности ТОО "Мука Казахстана" является закуп, хранение и переработка зерна. Свою деятельность предприятие начало с аренды мельничного комплекса у ТОО Зерновая компания "Иртышские мельницы" с правом последующего выкупа.

На момент приобретения производительность имущественного комплекса составляла до 200 тонн зерна в сутки. Качество продукции, ввиду неотлаженности производственного процесса и отсутствия длительное время капитального ремонта, было нестабильным, имели место невысокие показатели выхода готовой продукции. Требовался ремонт кровли производственных зданий, высотных силосов и прочего технологического оборудования.

Наряду с капитальным ремонтом ТОО "Мука Казахстана" в течение 2002-2004 гг. целенаправленно увеличивало объемы переработки зерна, не имея достаточных оборотных средств на закуп зерна, сознательно работало на минимальной рентабельности, добиваясь тем самым завоевания существенной доли на мукомольном рынке. Благодаря этому охвачены практически все регионы Казахстана, открыто представительство компании в г. Алматы. Имеются постоянные партнеры в Узбекистане и Таджикистане. Из стран дальнего зарубежья мы наладили партнерские отношения с крупным торговым домом в Улан-Баторе, Монголия. Кроме этого, постоянно поступают предложения о поставке муки в Россию, Кыргызстан, Туркменистан, Афганистан, Азербайджан и Грузию. Ведется работа по поиску каналов сбыта в Китай. В результате, на сегодняшний день спрос на продукцию превышает технические возможности предприятия в несколько раз, что подтверждает правильность принятого решения об увеличении производственной мощности.

Учитывая потребность рынка и в целях дальнейшего роста компании ТОО "Мука Казахстана" в середине 2004г. открыта дочерняя компания со 100% участием ТОО "Мука Казахстана" - ООО "Pavlodar Uni" в Узбекистане в г. Ташкенте. Примерно в это же время в Иртышском районе Павлодарской области был приобретен элеватор емкостью по хранению зерна 70000 тонн, с целью обслуживания которого было создано дочернее ТОО "Зерно Прииртышья". Параллельно было закуплено итальянское макаронное оборудование и начато строительство на территории ТОО "Мука Казахстана" макаронной фабрики. Еще одной аффилированной компанией является ТОО "Вереск", на базе которого развивается зерновое производство. В 2005г. было засеяно пшеницей около 7000 га, на 12000 га впервые в Павлодарской области подготовлены химические пары.

2.2 Анализ структуры и динамики оборотных активов

В процессе анализа прежде всего необходимо изучить изменения в наличии и структуре оборотных активов. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. Существенные ее изменения говорят о нестабильной работе предприятия.

Таблица 1 - Анализ динамики и структуры оборотных активов за 2005-2006 гг.

| Вид оборотных активов | Наличие средств, тыс. тенге | Структура средств,% | ||||

| за предыдущий период | за отчетный период | изменение | за предыдущий период | за отчетный период | изменение | |

| Общая сумма оборотных активов | 860540,576 | 571356,66 | -289183,91 | 100,0 | 100,0 | - |

| В том числе по видам: | ||||||

| Денежные средства | 17373,634 | 20687,549 | +3313,915 | 2,0 | 3,6 | +1,6 |

| Краткосрочные финансовые вложения | 0 | 0 | 0 | 0,0 | 0,0 | 0,0 |

| Дебиторская задолженность | 662590,372 | 411639,9 | -250950,47 | 77,0 | 72,0 | -5,0 |

| В том числе обеспеченная векселями | 0 | 0 | 0 | 0,0 | 0,0 | 0,0 |

| Налоги по приобретенным ценностям | 12387,049 | 6786,278 | -5600,771 | 1,4 | 1,2 | -0,3 |

| Запасы | 168189,521 | 132242,93 | -35946,588 | 19,5 | 23,1 | +3,6 |

| В том числе: | ||||||

| сырье и материалы | 72219,276 | 65368,874 | -6850,402 | 8,4 | 11,4 | +3,0 |

| незавершенное производство | 0 | 0 | 0 | 0,0 | 0,0 | 0,0 |

| готовая продукция | 95233,984 | 66281,699 | -28952,285 | 11,1 | 11,6 | +0,5 |

| расходы будущих периодов | 736,261 | 592,36 | -143,901 | 0,086 | 0,104 | +0,018 |

| По участию в операционном процессе: | ||||||

| в сфере производства | 168189,521 | 132242,93 | -35946,588 | 19,5 | 23,1 | +3,6 |

| в сфере обращения | 692351,055 | 439113,73 | -253237,33 | 80,5 | 76,9 | -3,6 |

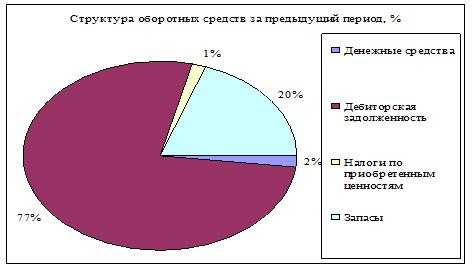

Как видно из таблицы 1, на анализируемом предприятий наблюдается снижения общей суммы оборотных активов на 289183,91 тыс. тенге. На это повлияло значительное снижение в отчетном периоде доли дебиторской задолженности, налоги по приобретенным ценностям и запасы на - 250950,47 тыс. тенге (или - 5%), - 5600,771 тыс. тенге (-0,3%) и - 35946,588 тыс. тенге (а в долевом соотношении увеличилась на 3,6%) соответственно. Несмотря на снижение наибольший удельный вес в оборотных активах занимает дебиторская задолженность. На их долю приходится 77% в 2005 году и 72% в отчетном году.

Доля денежной наличности увеличилась на 1,6% или на 3313,915 тыс. тенге, что свидетельствует о большом сбыте продукции или ритмичной работе предприятия и об улучшении финансовой ситуации.

Более наглядно это видно на рисунках 1 и 2.

Рисунок 1 - Структура оборотных активов на 2005 год.

Рисунок 2 - Структура оборотных активов на 2006 год.

После этого более детально изучаются отдельные виды оборотных активов, причины и следствия их изменения. (см. пункт 2,3)

2.3 Анализ частных и обобщающих показателей состояния оборотных средств и его использования

Анализ дебиторской задолженности имеет особое значение в период инфляции, когда такая иммобилизация собственных оборотных средств с рассмотрением абсолютной и относительной величин дебиторской задолженности.

Весьма актуален вопрос о сопоставимости дебиторской и кредиторской задолженностей, что позволяет выявить причины образования дебиторской задолженности (см. таблицу 2).

Таблица 2 - Динамика соотношения кредиторской и дебиторской задолженности в ТОО "Мука Казахстана" за 2005-2006 гг.

| Вид задолженности | Среднегодовые данные о задолженности | Удельный вес,% к итогу отчетного года | Состояние задолженности отчетного года | Удельный вес,% к итогу отчетного года | ||

| предыдущий год | отчетный год | на начало года | на конец года | |||

| 1. Кредиторская задолженность | 74062,255 | 74604, 199 | 12,2 | 140561,931 | 86464,660 | 17,4 |

| 2. Дебиторская задолженность | 514847,672 | 537115,138 | 87,8 | 662590,372 | 411639,903 | 82,6 |

| 3. Соотношение кредиторской и дебиторской задолженности (п.1/п.2) | 0,14 | 0,14 | - | 0,21 | 0,21 | |

| 4. Всего | 588909,927 | 611719,337 | 100 | 803152,303 | 498104,563 | 100 |

Данные таблицы свидетельствуют о том, что кредиторская задолженность в обще объеме дебиторской задолженности составляет наименьший удельный вес к итогу отчетного года 12,2% и 17,4% к концу отчетного года. Дебиторская задолженность превышает кредиторскую задолженность на 7,2 раза к итогу отчетного года и 4,8 раза к концу отчетного года. Это говорит о том, что предприятию задолжали больше, чем он сам.

Предложенные для анализа показатели использования оборотных активов рассчитываем по данным ТОО "Мука Казахстана" за два года, что позволит оценить реальное положение в организации и сформулировать рекомендации, направленные на улучшение их структуры и динамики этих средств. Прежде всего следует оценить динамику таких показателей использования оборотных активов, как изменение их остатков в отчетном году по сравнению с предыдущим годом, а также рассчитать коэффициент оборачиваемости оборотных активов; продолжительность оборачиваемости (в днях) и коэффициент закрепления оборотных активов на 1 тенге (см. таблицу 3)

Таблица 3 - Оценка динамики основных показателей использования оборотных активов ТОО "Мука Казахстана", тыс. тенге за 2005-2006 гг.

| № п/п | Показатель | Отчетный год | Предыдущий год | Изменение (+,-) гр.1 - гр.2 | Темп роста,% гр1/гр.2 |

| А | В | 1 | 2 | 3 | 4 |

| 1 | Выручка от продаж | 502035,514 | 1226318,17 | -724282,656 | 40,9 |

| 2 | Среднегодовые остатки оборотных активов | 643398,935 | 705993,827 | -62594,892 | 91,1 |

| 3 | Коэффициент оборачиваемости оборотных активов, в оборотах (п.1/п.2) | 0,7803 | 1,7370 | -0,957 | 44,92 |

| 4 | Коэффициент загрузки оборотных активов в 1 тенге от продаж (п.2/п.1) | 1,28158 | 0,57570 | 0,706 | 222,61 |

| 5 | Продолжительность одного оборота всех оборотных активов, дн. (п.2/п.1*360) | 461,37 | 207,25 | 254,116 | 222,61 |

Данные таблицы подтверждают значительный снижение оборотных активов в отчетном году по сравнению с предыдущим годом на 33,6% или на - 289183,91 тыс. тенге при снижении объема продаж 59,1% или - 724282,656 тыс. тенге, что оказало влияние на ухудшение качественных показателей оценки эффективности их использования: замедлилось оборачиваемость оборотных активов на 0,96 оборота в год; увеличилась продолжительность обращения одного оборота на 0,706 дня; увеличилась более чем в 2,23 раза закрепление оборотных средств в 1 тенге выручки от продажи.

Ухудшение качественных показателей оборотных активов было относительным, т.е. вследствие снижения выручки от продажи и среднегодовых остатков оборотных активов.

Таблица 4 - Оценка влияния факторов на экономический результат от ускорения (замедления) оборачиваемости оборотных активов в ТОО "Мука Казахстана" за 2005-2006 гг.

| Показатель | Отчетный год | Предыдущий год | Изменение (+,-) | Экономический результат, тыс. тенге (п.4*п.6а и п.6б) |

| 1. Выручка от продаж, тыс. тенге | 502035,514 | 1226318,17 | -724282,7 | - |

| 2. Среднегодовые остатки оборотных активов, тыс. тенге | 643398,935 | 705993,827 | -62594,89 | - |

| 3. Продолжительность оборачиваемости оборотных активов, дн. (с точностью до 0,01 дн) | 461,37 | 207,25 | +254,12 | - |

| 4. Однодневный оборот, тыс. тенге (п.1/360) | 1394,54 | - | - | - |

| 5. Экономический результат: | - | - | +354376,08 | - |

| 5а. Ускорение (-), замедление (+) оборачиваемости, дн. | - | - | +254,12 | - |

| 5б. Сумма высвобожденных из оборота средств за счет ускорения оборачиваемости (-), тыс. тенге | - | - | +354376,08 | - |

| 5в. Сумма вовлеченных в оборот средств в связи с замедлением оборачиваемости (+), тыс. тенге | - | - | - | - |

| 6. Расчет влияния факторов на экономический результат (+,-), дн. | - | - | +254,12 | +354376,084 |

| В том числе за счет: | ||||

| 6а. Изменения среднегодовых остатков оборотных активов | - | - | -18,38 | -25625,372 |

| 6б. Изменения выручки от продаж | - | - | +272,49 | +380001,456 |

| 7. Баланс отклонений (6а. +6б) | - | - | +254,12 | +354376,084 |

Нам предстоит оценить влияние факторов на изменение экономического результата, полученного в связи с замедлением оборачиваемости оборотных активов (по данным табл.4) на 254,12 дня. Предлагается следующий порядок расчета влияния факторов на изменение продолжительности оборачиваемости оборотных активов в днях (254,12 дн), в результате чего сформировался стоимостной экономический результат, свидетельствующий о привлечении в оборот дополнительных средств по причине замедления оборачиваемости оборотных активов на сумму 354376,084 тыс. тенге. На изменение продолжительности оборачиваемости оборотных активов оказали влияние два фактора: среднегодовые остатки оборотных активов (Е) и выручка от продаж (N). Формализуем расчеты влияния факторов Е и N, используя модель показателя продолжительности оборачиваемости оборотных активов (L) в днях:

![]()

Используя прием цепных подстановок, рассчитаем влияние факторов Е и N на изменение продолжительности оборачиваемости:

![]()

Совокупное влияние двух факторов (Е и N) на изменение экономического результата в связи с замедлением оборачиваемости оборотных средств на 254,12 дн.: - 25625,37+380001,5=354376,084 тыс. тенге, т.е. за счет снижения оборотных активов на - 62594,89 тыс. тенге оборачиваемость ускорилась на - 18,38 дн., в связи с чем были высвобождены оборотные средства на сумму - 25625,37 тыс. тенге. А вот по причине снижения объема продаж на - 724282,7 тыс. тенге замедлилось оборачиваемость оборотных активов на 272,49 дн., и в оборот было дополнительно вовлечено оборотных средств на сумму 380001,5 тыс. тенге.

Однако нельзя ограничится только проведением анализа оборачиваемости оборотных активов в целом, необходимо оценить динамику оборачиваемости по составляющим элементам: запасам; дебиторской задолженности; краткосрочным финансовым вложениям; денежным средствам; прочим оборотными активам (см. таблицу 5)

Таблица 5 - Динамика оборачиваемости оборотных активов ТОО "Мука Казахстана" в целом и их составляющие элементов

| Показатель | Отчетный год | Предыдущий год | Изменение (+,-) |

| 1. Среднегодовые остатки оборотных активов, тыс. тенге | 643398,935 | 705993,827 | -62594,892 |

| В том числе: | |||

| 1а. Среднегодовые остатки запасов, включая НДС | 108374,591 | 149848,097 | -41473,506 |

| 1б. Среднегодовые остатки краткосрочной дебиторской задолженности | 514847,672 | 537115,138 | -22267,466 |

| 1в. Среднегодовые остатки краткосрочных финансовых вложений | 0 | 0 | 0 |

| 1г. Среднегодовые остатки денежных средств | 20176,672 | 19030,592 | 1146,08 |

| 2. Выручка от продаж, тыс. тенге | 502035,514 | 1226318,170 | -724282,66 |

| 3. Продолжительность одного оборота всех оборотных активов, дн. (с точностью до 0,01 дн) | 461,4 | 207,3 | 254,1 |

| В том числе: | |||

| 3а. Запасов | 77,7 | 44,0 | 33,7 |

| 3б. Дебиторской задолженности | 369,2 | 157,7 | 211,5 |

| 3в. Краткосрочных финансовых вложений | 0 | 0 | 0 |

| 3г. Денежные средств | 14,5 | 5,6 | 8,9 |

| 4. Коэффициент оборачиваемости всех оборотных активов, оборотов | 0,8 | 1,7 | -1,0 |

| В том числе: | |||

| 4а. Запасов | 4,6 | 8,2 | -3,6 |

| 4б. Краткосрочной дебиторской задолженности | 1,0 | 2,3 | -1,3 |

| 4в. Краткосрочных финансовых вложений | 0 | 0 | 0 |

| 4г. Денежные средств | 24,9 | 64,4 | -39,6 |

Данные таблицы показывают, что на предприятий складывается отрицательная тенденция. Так, за рассмотренный период было выявлено, что предприятию требуется дополнительный средства в обороте.

Прослеживается тенденция к снижению коэффициента оборачиваемости всех оборотных активов, так: по запасам это снижение составило - 3,6 оборотов; по краткосрочной дебиторской задолженности - 1,3 оборота и денежные средств на - 39,6.

Все этому способствовало снижение выручки от продажи и средних остатков по всем оборотным активам. Причиной этого могло быть плохая политика сбыта продукции, недостаточность денежной наличности в кассе предприятия, большая дебиторская задолженность за предыдущие годы.

Для формирования объективного предоставления об использовании оборотных активов следует сопоставить сложившийся уровень оборачиваемости дебиторской задолженности с уровнем оборачиваемости кредиторской задолженности, используя данные таблицы 6.

Таблица 6 - Динамика оборачиваемости кредиторской задолженности за 2005-2006 гг.

| Показатель | Отчетный год | Предыдущий год | Изменение (+,-) |

| 1. Среднегодовые остатки кредиторской задолженности, тыс. тенге | 74062,255 | 74604, 199 | -541,944 |

| 2. Выручка от продаж, тыс. тенге | 502035,514 | 1226318,170 | -724282,66 |

| 3. Себестоимость проданных товаров, продукции и услуг, тыс. тенге | 479826,812 | 994885,252 | -515058,44 |

| 4. Коэффициент оборачиваемости кредиторской задолженности по данным объема продаж, оборотов (п.2/п.1) | 6,8 | 16,4 | -9,66 |

| 5. Коэффициент оборачиваемости кредиторской задолженности по данным о себестоимости проданных товаров, продукции и услуг (п.3/п.1) | 6,5 | 13,3 | -6,9 |

| 6. Продолжительность погашения кредиторской задолженности, дн. | - | - | - |

| 6.1. Расчет продолжительности оборота исходя из объема продаж (п.1/п.2) *360 | 53,1 | 21,9 | +31,2 |

| 6.2. Расчет продолжительности оборота исходя из себестоимости проданных товаров, продукции и услуг (п.1/п.3) *360 | 55,6 | 27,0 | +28,6 |

Как свидетельствует данные таблицы, которые подтверждают выше сказанные слова, что на данном периоде своего развития предприятии требуется дополнительный средства для развития своего бизнеса.

О чем свидетельствует увеличение продолжительности оборота исходя из объема продаж на 31,2 оборота и исходя из себестоимости проданных товаров, продукции и услуг на 28,6 оборота, что составило в отчетном году 53,1 и 55,6 оборотов соответственно.

Исходные и аналитические данные для расчета влияния факторов содержится в таблице 7.

Таблица 7 - Расчет влияния оборачиваемости оборотных активов на изменение прибыли от продаж по данным ТОО "Мука Казахстана" за 2005-2006 гг.

| Показатель | Отчетный год | Предыдущий год | Изменение (+,-) |

| 1. Выручка от продаж, тыс. тенге (N) | 502035,514 | 1226318,170 | -724282,656 |

| 2. Прибыль от продаж, тыс. тенге (Р) | 22208,702 | 231432,918 | -209224,216 |

| 3. Среднегодовые остатки оборотных активов, тыс. тенге (ОА) | 643398,935 | 705993,827 | -62594,892 |

| 4. Рентабельность продаж, коэф. (п.2/п.1) | 0,04 | 0, 19 | -0,14 |

| 5. Коэффициент оборачиваемости оборотных активов (до 0,001), об. (п.1/п.3) | 0,780 | 1,737 | -0,957 |

| 6. Прирост (уменьшение) прибыли () от продаж за счет имения: | - | - | -209224 |

| 6а. Рентабельности продаж (x) | - | - | -177184 |

| 6б. Коэффициент оборачиваемости оборотных активов (Y) | - | - | -29880 |

| 6в. Изменения средних остатков оборотных активов (z) | - | - | -2161 |

| 7. Баланс отклонений (6а. +6б. +6в) | - | - | -209224 |

На базе данных табл.7 предлагается рассчитать влияние указанных выше факторов на изменение обобщающего (результативного) показателя прибыли, используя метод цепных подстановок. Тогда;

![]() ;

;

![]() ;

;

![]() ;

;

Совокупное влияние факторов; - 177184+ (-29880) + (-2161) =-209224 тыс. тенге.

Расчеты показывают, что на изменение прибыли существенно влияние оказало снижение рентабельности продаж до 4% в отчетном году по сравнению с прошлым годом - 19, из-за чего уменьшилась и прибыль на 177184 тыс. тенге. Приведенные данные свидетельствуют тем не менее о наличии неиспользованных возможностей, которые организации следует выявить и учесть в будущем, обеспечивая таким путем дополнительное увеличение прибыли за счет роста рентабельности продаж, например путем снижения текущих затрат на производство и реализацию продукции, повышения эффективности использования всех ресурсов.

Анализ и оценка деловой активности и эффективности деятельности предприятия является завершающим этапом финансового анализа.

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследований уровня и динамики разнообразных финансовых коэффициентов оборачиваемости, позволяющие определить, насколько эффективно предприятие использует свои средства.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

В то же время следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия, в первую очередь эффективностью стратегии управления его активами (или ее отсутствием).

Действительно, в зависимости от применяемой ценовой политики, сформированной структуры актива, используемой методики оценки товарно-материальных запасов предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих средств.

Коэффициенты деловой активности имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств отражает при прочих равных условиях повышение производственно-технического потенциала предприятия. Для того чтобы узнать как влияет оборачиваемость оборотных активов на деловую активность предприятия рассмотрим таблицу 8.

Таблица 8 - Показатели влияния оборачиваемости оборотных активов на деловую активность предприятия за 2005-2006 гг.

| Показатель | Отчетный год | Предыдущий год | Изменение (+,-) |

| Коэффициент оборачиваемости капитала | 0,30 | 0,95 | -0,65 |

| Оборачиваемость основных средств | 1,13 | 2,80 | -1,67 |

| Коэффициент оборачиваемости собственного капитала | 0,30 | 0,95 | -0,65 |

| Коэффициент оборачиваемости текущих активов (мобильных средств) или оборотного капитала | 0,78 | 1,74 | -0,96 |

| Коэффициент оборачиваемости материальных оборотных средств | 3, 20 | 5,18 | -1,98 |

| Коэффициент оборачиваемости готовой продукции | 5,23 | 14,64 | -9,41 |

| Коэффициент оборачиваемости дебиторской задолженности | 0,93 | 2,38 | -1,45 |

| Коэффициент оборачиваемости кредиторской задолженности | 6,73 | 16,56 | -9,83 |

| Коэффициент оборачиваемости денежных средств | 26,27 | 24,58 | +1,70 |

| Оборачиваемость инвестированного капитала | 1,82 | 0,00 | +1,82 |

| Оборачиваемость функционирующего капитала | 0,70 | 1,67 | -0,97 |

| Скорость оборота перманентного капитала | 0,28 | 0,90 | -0,63 |

| Индекс деловой активности | 0,032 | 0,388 | -0,356 |

Проанализировав выше указанную таблицу за два периода, выявили следующие особенности влияния оборачиваемости на деловую активность предприятия. Так, коэффициент оборачиваемости капитала в отчетном году составил 0,30, что меньше на - 0,65 по сравнению с предыдущим периодом. Показатель отражает снижение эффективности использования общего капитала (всех имеющихся ресурсов) предприятия. Если в прошлом году на предприятий каждая денежная единица активов приносила 95 тиынов, то в отчетном году она принесла на 65 тиынов меньше.

Оборачиваемость основных средств снизилась на - 1,67 раза и составила в отчетном году 1,13, это свидетельствует о повышении издержек производства, либо о недостаточном доходе от реализации продукции, либо о слишком высоком уровне вложений в эти виды активов.

Коэффициент оборачиваемости собственного капитала также снизился на - 0,65 раза и составил в отчетном году 0,30, что свидетельствует о снижении эффективности использования собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условия источника дохода. Также можно сказать, что предприятие стало меньше рисковать своими деньгами.

Коэффициент оборачиваемости текущих активов (мобильных средств) или оборотного капитала характеризует замедление оборотных активов на 0,96, что составило в отчетном году 0,74 раза. Это говорит о том, что предприятию дополнительно требуется денежные средства. Более полно этот показатель был рассмотрен в таблице 3.

Коэффициент оборачиваемости материальных оборотных средств отражает число оборотов запасов и затрат предприятия за анализируемый период, т.е. скорость их реализации. На данном предприятий данный коэффициент снизился на 1,98 раза, снижение его свидетельствует об относительном увеличении производственных запасов или снижении спроса на готовую продукцию. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными.

Следует иметь в виду, что на величину коэффициента оборачиваемости материальных оборотных средств оказывает влияние не только методика их расчета, но не в меньшей степени и принятая на предприятий методика оценки материальных запасов.

На нашем предприятии коэффициент оборачиваемости готовой продукции в прошлом году составил 14,64 раза, а в отчетном году - 5,23 раза. Данное снижение коэффициента связано с неплатежеспособностью покупателей и снижением спроса на продукцию на предприятии произошло затоваривание складов готовой продукцией.

Также происходит снижение коэффициента дебиторской задолженности на 1,45 раза, что составило в отчетном году 0,93 раза, но это оценивается положительно. Так как произошло снижение коммерческого кредита, предоставляемого предприятием.

Коэффициент оборачиваемости кредиторской задолженности снизился на 9,83 раза и составил в отчетном году 6,73 раза, что свидетельствует о росте закупок в кредит.

Особое значение для стабильной деятельности предприятия имеет скорость движения денежных средств. На данном предприятии коэффициент оборачиваемости денежных средств увеличился на 1,7 раза, что составило в отчетном году 26,27 раза. Это свидетельствует о чрезмерной величине денежных средств говорит о том, что реально предприятие терпит убытки, связанные с инфляцией и обесценением денег. В этой связи возникает необходимость оценки рациональность управления денежными средствами на предприятии.

Существуют различные способы такого анализа. В частности, барометром возникновения финансовых затруднений является тенденция сокращения доли денежных средств в составе текущих активов предприятия при возрастающем объеме его текущих обязательств.

Оборачиваемость инвестированного капитала увеличилась по сравнению с предыдущим периодом на 1,82 раза, что говорит о увеличении денежных средств на развитие предприятия в долгосрочном периоде.

Не смотря на то, что оборачиваемость предыдущего показателя увеличилась, это не как не отразилась на следующем показателе. Оборачиваемость функционирующего капитала также как все предыдущие показатели имеет тенденцию к снижению. Так, за рассмотренный период он снизился на 0,97 раза и составил в отчетном году 0,7 раза. Анализируя значение этого коэффициента, можно увидеть, что произошло замедление оборачиваемости капитала.

Скорость оборота перманентного капитала составил в отчетном году 0,28 раза, что меньше по сравнению с предыдущем годом на 0,63 раза.Т. е. произошло замедление оборачиваемости капитала, находящийся в долгосрочном пользовании у предприятия.

Индекс деловой активности характеризует эффективность предпринимательства по основной деятельности предприятия за период в сфере управления оборотным капиталом. На данном предприятий этот коэффициент также снизился на 0,356 раза и составил в отчетном году 0,032 раза. Это свидетельствует о неэффективном управлении оборотным капиталом.

За рассмотренный период предприятие неэффективно работает, возникают проблемы в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия.

3. Пути совершенствования оборачиваемости оборотных средств предприятия

В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие:

1. В результате изучения основных закономерностей формирования оптимальной структуры капитала предложена модель оптимизации собственного и заемного капитала, включающая методику расчета средневзвешенной стоимости капитала, методы дисконтирования дивидендов, определения цены фиксированных активов и коэффициента финансового левериджа, прогнозирование прироста величины оборотного капитала и разработанную автором математическую модель "Оптимизация структуры оборотного капитала".

2. Роль нормирования приобретает в последние годы все более актуальное значение. Реализацию идеи нормирования оборотных средств выполняет методологическая база, представляющая комплексную систему показателей многофакторного анализа материально-производственных запасов, включающую метод прямого счета, метод оптимального заказа, оценку сезонности: метод оптимизации соотношения постоянной и переменной частей оборотных активов и расчет коэффициента вариации; методы выявления внутрипроизводственных резервов запасов по отраслям. Комплексная модель имеет оригинальные методики расчета потребности в запасе вспомогательных материалов, позволяющие упростить расчеты и облегчить работу менеджера.

Разработанная информационная программа "Определение потребности в оборотных средствах" обеспечивает возможность сортировки и выборки данных по заданным условиям, выполнение аналитических расчетов и извлечение необходимой аналитику информации.

3. На основе изучения условий эффективного анализа дебиторской задолженности, направленных на оптимизацию размеров и своевременность погашения, предложен алгоритм анализа дебиторской задолженности, включающий ее регулярный мониторинг, который позволит предприятию своевременно вносить корректировки при изменениях внешней и внутренней среды, не допускать последующего увеличения задолженности выше допустимого предела, целесообразно планировать и управлять дебиторской задолженностью, предложена методика по определению предельной величины дебиторской задолженности, т.е. суммы, которая позволяет предприятию приобретение кредитов без дополнительных расходов.

4. Важным фактором повышения платежеспособности предприятия является эффективное использование оборотных средств. Оригинальные решения этого направления включают композицию из четырех направлений: исследование комплексной системы показателей, оценка продолжительности операционного цикла, анализ рентабельности и модель анализа факторов повышения эффективности оборотных средств. Применение алгоритма анализа эффективного использования оборотных средств позволяет количественно представить экономическую выгоду от ускорения оборачиваемости материальных запасов, производственных затрат, готовой продукции, дебиторской задолженности.

5. Показатели оборачиваемости являются синтетическими. Они обобщают состояние снабжения, производства и реализации продукции. Методика учета инфляционных ожиданий при анализе оборотных средств, включающая расчет оборачиваемости оборотных средств, содержащий показатель полной себестоимости, скорректированный на величину инфляции и амортизации, позволит более точно оценить эффективность использования капитала, авансированного в оборотные фонды. Это даст возможность рационального планирования потребности в оборотных средствах и тем самым повысить уровень рентабельности производства.

6. Эффективное использование оборотных средств на предприятии оказывает большое влияние на общую эффективность использования всей совокупности капитала, привлекаемого организацией. Предложена модель анализа факторов эффективного использования оборотных средств, которая позволит предприятию определить пути и разработать мероприятия по повышению их эффективного использования. Одним из практических применений предлагаемой модели является оптимальный подбор рецептуры пищевых продуктов, с помощью видоизмененной и уточненной математической модели "Оптимальная рецептура сырья".

7. Анализ оборачиваемости оборотных средств предприятий пищевой промышленности показал, что необходим методологический подход, расширяющий инструментарий выявления путей ускорения оборачиваемости оборотных средств. Особое методологическое и практическое значение для предприятий пищевой промышленности имеет предложенная методика детального анализа затрат оборотных средств в ходе операционного цикла, которая является вектором такого важного показателя, как оборачиваемость оборотных средств. Ее применение позволяет целесообразно использовать оборотные средства, фокусирует внимание экономиста на достижение наилучших путей их использования и создания необходимых процедур и операций для достижения цели.

8. В связи с тем, что в работе выявлено два значительных недостатка в работе предприятий пищевой промышленности: высокая дебиторская задолженность и низкая оборачиваемость запасов, предложены рекомендации, направленные, в первую очередь, на решение этих проблем. Для этого предлагается использовать алгоритм анализа дебиторской задолженности с включенными в него методикой оценки ее предельного уровня и регулярного мониторинга. Для решения проблемы чрезмерных запасов предлагается ввести обязательное нормирование сырья и материалов и проводить комплексный развернутый анализ запасов товарно-материальных ценностей. В финансовый план в дополнение включать отдельный расчет спроса на оборотные средства. Практическая реализация высказанных в работе предложений по совершенствованию организации и повышению эффективности использования оборотного капитала и оборотных средств повысит ответственность руководителей предприятий за улучшение качества финансовой работы, значительно усовершенствовать организацию оборотных средств, способствовать ускорению их оборачиваемости.

Заключение

Улучшить эти показатели можно за счет научно-технического прогресса, совершенствования структуры основных фондов, сокращения всевозможных простоев оборудования, совершенствования производства и труда, развития новых форм хозяйствования. Наряду с прибылью основной источник совершенствования основных фондов предприятия - амортизационные отчисления. Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения.

Рациональное и экономное использование оборотных фондов - первоочередная задача предприятий, так как материальные затраты составляют 3/4 себестоимости промышленной продукции. Снижение материалоемкости изделия (расход материальных ресурсов в натуральном и стоимостном выражении на единицу являются внедрение новой техники, технологии, совершенствование организации производства и труда.

Список использованных источников

1. Герасимова, Л.Н. Концепция эффективного анализа и оценки оборотным капиталом предприятий пищевой промышленности: моногр. / Л.Н. Герасимова. - Ставрополь: СевКавГТУ, 2006. - 314 с.

2. Герасимова, Л.Н. Особенности анализа и оценки оборотного капитала предприятий пищевой промышленности: моногр. / Л.Н. Герасимова. - Ставрополь: СевКавГТУ, 2005.

3. Алексанов, Д.С. Консультирование сельских товаропроизводителей по специальным вопросам: учеб. - метод. пособие / Д.С. Алексанов, Е.Г. Барбицкая, Л.Н. Герасимова, А.В. Краснокутский, О.А. Россохина. - М.: Проект Европейского Союза TEMPUS, 2005. - Т.3. - 143 с.

4. Герасимова, Л.Н. Управление оборотным капиталом предприятий: моногр. / Л.Н. Герасимова. - Ставрополь: СевКавГТУ, 2004. - 130 с.

5. Герасимова, Л.Н. Особенности финансирования оборотного капитала предприятий пищевой промышленности: моногр. / Л.Н. Герасимова. - Ставрополь: СевКавГТУ, 2003. - 153 с.

6. Николаева С.А. Особенности учета затрат в условиях рынка: система "директ-костинг": Теория и практика. М.: Финансы и статистика, 1999.

7. Олехнович Г.И. "Нематериальные активы и механизм их использования", Издательство: "Амалфея", 2003.

8. Родионов Н.В., Радионова С.П. Основы финансового анализа: Математические методы. Системный подход. СПб.: "Альфа", 2003.

9. Словарь по экономике: Пер. с англ. / Под ред. П.А. Ватника. СПб.: Экономическая школа, 1998.

10. Соколов Я.В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2002.

11. Финансовый менеджмент. Компьютерный практикум: Учебное пособие / Под ред. проф.В. В. Ковалева, проф. В.А. Ирикова. М.: Финансы и статистика, 2002.

12. Финансовый менеджмент. Под ред. Берзон Н.И. -М., Академия. 2003.

© 2009 База Рефератов