Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Расчеты с внебюджетными фондами

Курсовая работа: Расчеты с внебюджетными фондами

Содержание

Введение

Глава 1. Теоретические основы организации отчислений Единого социального налога

1.1 Единый социальный налог, его сущность

1.2 Исследование нормативной базы расчетов по ЕСН

1.3 Особенности деятельности предприятия и его учетная политика

Глава 2. Действующая практика организации учета расчетов с внебюджетными фондами

2.1 Порядок организации отчислений во внебюджетные фонды

2.2 Организация использования средств внебюджетных фондов

2.3 Аналитический и синтетический учет отчислений и использования средств ЕСН

Заключение

Список использованных источников

Приложение

Введение

Одна из основных задач развития любого цивилизованного государства – совершенствование системы социальной защиты населения.

Развитие системы социальной защиты в Российской Федерации ранее было ориентировано, главным образом, на смягчение негативных социально-экономических последствий экономического спада, высокой инфляции и безработицы. В частности, на это были направлены такие нововведения, как система социальных внебюджетных фондов, механизмы индексации социальных выплат, развитие сети учреждений социальной поддержки незащищенных категорий граждан.

Сложившаяся в России система социальной помощи была организована таким образом, что финансирование социальной сферы осуществлялось настолько нерационально, в следствии чего значительная часть ресурсов терялась по дороге, так и не достигая людей, которые действительно нуждались в социальной защите.

Действующая пенсионная система, организованная по распределительному принципу, сложилась в условиях, когда экономические отношения базировались исключительно на государственной собственности.

Пенсионное законодательство являлось неоправданно усложненным и, подобно другим элементам социального обеспечения, разделяло пенсионеров на большое число льготных категорий, каждая из которых получала право на пенсионные выплаты, непропорциональные их личному вкладу в финансирование пенсионной системы.

Наличие многочисленных пенсионных льгот поставило трудящихся в неравные условия и создало парадоксальную ситуацию, когда лица, платившие меньшие взносы, получали пенсию в более высоком размере.

Одновременно это вело к тому, что пенсионеры, не пользующиеся льготами, получали относительно низкую пенсию, в то время как Пенсионный фонд России испытывал хронический недостаток средств и постоянно был вынужден задерживать выплату пенсий.

Отсутствие связи между страховыми взносами, уплачиваемыми в Пенсионный фонд за каждого конкретного работника, и размером его будущей пенсии резко снижало заинтересованность работников в своевременной и полной уплате взносов, способствовало массовому уклонению от уплаты взносов и, тем самым, еще более обостряло финансовые трудности пенсионной системы.

Все это обусловило разработку дальнейших мер по регулированию налогообложения и совершенствованию регулирующего его законодательства. Одной из таких мер явилась необходимость введения единого социального налога (ЕСН).

Единый социальный налог (взнос) зачисляется в Федеральный бюджет РФ и в три государственных социальных внебюджетных фонда: Фонд социального страхования Российской Федерации, Федеральный и Территориальный фонды обязательного медицинского страхования. Отчисления на обязательное пенсионное страхование отчисляется в Пенсионный фонд РФ.

Данные фонды призваны аккумулировать средства для реализации важнейших социальных гарантий государственного пенсионного обеспечения, поддержки в сфере занятости, оказания бесплатной медицинской помощи, поддержки в случае потери трудоспособности, во время отпуска по беременности и родам, санаторно-курортного обслуживания и прочих.

Социальные внебюджетные фонды – самостоятельные финансово-кредитные учреждения, но эта самостоятельность имеет свои особенности, существенно отличается от экономической и финансовой самостоятельности государственных, акционерных, кооперативных, частных предприятий и организаций.

Государство определяет уровень социального налога, принимает решение об изменениях структуры и уровня денежных социальных выплат.

Пенсионный фонд РФ (ПФР) был создан в целях государственного управления финансами пенсионного обеспечения в РФ и является самостоятельным финансово-кредитными учреждением.

Фонд социального страхования (ФСС) был создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования и является самостоятельным финансово-кредитным учреждением. Управление Фондом социального страхования РФ осуществляется Правительством РФ.

Фонд обязательного медицинского страхования (ФОМС) предназначен для аккумулирования финансовых средств и обеспечения стабильности государственной системы обязательного медицинского страхования. Для реализации государственной политики в области обязательного медицинского страхования созданы Федеральный и территориальный фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения.

Актуальность данной темы определяется тем, что в условиях рыночной экономики главным институтом защиты человека является социальное страхование. В период социально – экономических реформ, когда сложившиеся отношения между социальными объектами изменяются кардинальным образом, общество оказалось не готовым к осмыслению задач в области социального страхования в условиях развития экономики. И в этой связи принципиально важным является изучение теоретических основ социального страхования, а так же концептуальных подходов к законодательной базе.

Основная цель курсовой работы состоит в рассмотрении теоретических и практических вопросов по исчислению и уплате Единого социального налога, как основного источника формирования доходной части внебюджетных фондов.

Для реализации данной цели автором был определен круг задач:

– рассмотреть общие вопросы, связанные с системой социальной защиты населения Российской Федерации, затронув проблемы финансирования социальных правительственных программ как нашего государства, так и зарубежных стран;

– дать характеристику социальных внебюджетных фондов, раскрыть их сущность и необходимость создания, показав при этом механизм формирования их доходной части;

– изучить теоретические основы исчисления и уплаты ЕСН и страховых взносов в ПФР, затронув характеристику основных элементов данного налога, а также особенности его исчисления для различных категорий налогоплательщиков;

– показать механизм исчисления ЕСН и страховых взносов в ПФР, а также провести анализ расчетов с бюджетом и внебюджетными фондами на основе данных бухгалтерского и налогового учета конкретного предприятия.

Объектом исследования курсовой работы является общество с ограниченной ответственностью «Радиотехническое оборудование», которое создано и действует на основе Учредительного договора и Устава, утвержденных общим собранием участников, и осуществляет свою деятельность на рынке оптовой торговли оборудования технического назначения г. Владивостока и Приморского края.

Предметом исследования выступают Единый социальный налог и страховые взносы в Пенсионный фонд РФ, исчисляемые на данном предприятии в течение 9 месяцев 2007 года

Основными информационными источниками при написании данной курсовой работы служили нормативно-правовые акты РФ, российские и иностранные издания, а также периодическая литература и информационные сайты Internet, посвященные вопросам социальных внебюджетных фондов, налоговой системы РФ, социальной защиты населения, а также непосредственно Единого социального налога.

1. Теоретические основы организации отчислений Единого социального налога

1.1 Единый социальный налог, его сущность

Реформирование системы финансов Российской Федерации, начатое в конце двадцатого века, привело к появлению нового звена общегосударственной системы финансов – внебюджетных фондов.

Первоначально внебюджетные фонды появились в виде специальных фондов или особых счетов задолго до возникновения бюджета. Государственная власть с расширением своей деятельности нуждалась во все новых расходах, требовавших средств для своего покрытия.[1] Эти средства концентрировались в особых фондах, предназначенных для специальных целей. Такие фонды носили, как правило, временный характер. С выполнением государством намеченных мероприятий фонды заканчивали свое существование. В связи с этим количество фондов постоянно менялось.

С укреплением централизованного государства начинался период унификации специальных фондов. На основе объединения различных фондов был создан государственный бюджет. Наряду с бюджетом вновь повышалось значение внебюджетных фондов.

Внебюджетные фонды в финансовой системе России созданы в соответствии с Законом РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» (от 10 октября 1991 г.). Главная причина их создания – необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками дохода.

Поскольку плательщиками взносов во внебюджетные фонды являются юридические и физические (предприниматели) лица, т.е. потребители социальных гарантий, то вопросы уплаты и распределения денежных средств фондов касаются всех граждан России, и поэтому проявляется их заинтересованность в оптимальном функционировании системы внебюджетных фондов.

По определению государственный внебюджетный фонд – это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов федерации России и предназначенный для реализации конституционных прав граждан и удовлетворения некоторых потребностей социального и экономического характера.

Внебюджетные фонды – одна из форм перераспределения и использования национального дохода государства на определенные социальные и экономические цели. С их помощью можно решить ряд задач:

· оказание социальной помощи и услуг населению путем выплаты денежных пособий, единовременной помощи;

· обеспечение восстановления и сохранения трудоспособности;

· оказание социальных услуг населению путем финансирования учреждений социальной инфраструктуры;

· финансирование пенсионного обеспечения.

С помощью целевых государственных внебюджетных фондов можно влиять на экономическое развитие регионов путем финансирования отдельных хозяйственных мероприятий.

Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей:

- запланированы органами власти и управления и имеют строгую целевую направленность;

- денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

- формируются в основном за счет обязательных отчислений юридических и физических лиц;

- страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

- на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Закона РФ "Об основах налоговой системы РФ";

- денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

- расходование средств из фондов осуществляется по распоряжению Правительства или специально уполномоченного на то органа (Правление фонда).

Решение об образовании внебюджетных фондов принимает Федеральное собрание РФ, а также государственные представительные органы субъектов Федерации и местного самоуправления. Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение.

Начиная с 1992 года в РФ, создано и действует большое количество внебюджетных фондов. В зависимости от уровня управления внебюджетные фонды подразделяются на государственные (федеральные) и региональные; по целевому назначению – на экономические и социальные. Общее число федеральных внебюджетных фондов на 2004 г. составило около 40.

Внебюджетные фонды создаются двумя путями. Один путь – это выделение из бюджета и финансирование определенных расходов, имеющих особо важное значение, другой – формирование внебюджетного фонда с собственными источниками доходов для использования в определенных целях.

Внебюджетные фонды предназначены для целевого использования. Обычно в названии фонда указана цель расходования средств.

Материальным источником внебюджетных фондов является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов - специальные налоги и сборы, средства из бюджета и займы.

Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств центрального и региональных (местных) бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов бюджета. Доходами внебюджетных фондов могут выступать и заемные средства, полученные фондом у ЦБ РФ или коммерческих банков.

Кроме того, к доходам внебюджетных фондов относятся отчисления от прибыли предприятий, учреждений, организаций и прибыль от коммерческой деятельности, осуществляемой фондом как юридическим лицом (имеющиеся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов).

В зависимости от целевого назначения государственные внебюджетные фонды делятся на две группы: целевые социальные фонды и целевые экономические фонды. К первой группе, представляющий для нас особый интерес ввиду темы настоящей работы, относят:

· Пенсионный фонд РФ;

· Фонд социального страхования РФ;

· Фонды обязательного медицинского страхования (федеральный и территориальные).

Пенсионный фонд – это централизованный фонд пенсионного обеспечения населения. Пенсия – это гарантированная денежная ежемесячная выплата для обеспечения граждан по достижении ими определенного законом возраста, а также в случае потери трудоспособности, потери кормильца. Пенсии, пособия и другие виды социальной помощи должны обеспечивать прожиточный уровень жизни.

Пенсионные отношения в Российской Федерации регулируются Федеральным Законом Российской Федерации «О трудовых пенсиях в Российской Федерации» № 173-ФЗ от 17 декабря 2001 года в редакции последних изменений, принятых другим законом № 55-ФЗ от 30 апреля 2008 года.

Пенсионный фонд РФ создан в целях государственного управления финансовыми ресурсами пенсионного обеспечения в Российской Федерации и осуществляет следующие основные функции: выплату назначенных пенсий всем пенсионерам; межгосударственное и международное сотрудничество по вопросам, относящимся к его компетенции.

Денежные средства Пенсионного фонда РФ формируются за счет единого социального налога, дотаций из федерального и республиканского бюджетов, добровольных взносов физических и юридических лиц.

Кроме ЕСН, поступающего от организаций и физических лиц, в ПФР перечисляются бюджетные средства на выплату государственных пенсий военнослужащим и приравненным к ним гражданам, пособий на детей в возрасте старше полутора лет, пособий гражданам, пострадавшим от чернобыльской катастрофы.

Фонд социального страхования РФ. Социальное страхование – один из видов государственного материального обеспечения населения при нетрудоспособности по болезни и в иных, предусмотренных законом случаях (например, санаторно-курортное лечение, организация пособий и прочее). Социальное обеспечение населения во всех государствах – одна из важнейших задач правительства и парламентов.

В нашей стране способствовать материальному обеспечению лиц, не принимающих участие в трудовом процессе по ряду причин, призван государственный фонд социального страхования, действующий в соответствии с Указом Президента РФ от 7 августа 1992 года и с Положением о Фонде социального страхования, утвержденным Постановлением Правительства РФ от 12 февраля 1994 года. Фонд социального страхования РФ (ФСС) управляет средствами государственного страхования РФ.

Средства Фонда социального страхования РФ образуются за счет единого социального налога (взноса), доходов от инвестирования части временно свободных средств Фонда социального страхования в ликвидные государственные ценные бумаги и банковские вклады, добровольных взносов граждан и юридических лиц, поступлений иных финансовых средств, не запрещенных законодательством, ассигнований из федерального бюджета РФ на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие аварии на Чернобыльской АЭС или радиационных аварий на других атомных объектов гражданского или военного назначения и их последствий, а также в других, установленных законом случаях, прочих доходов.

Контроль за расходованием средств на социальное страхование возложен на Фонд социального страхования РФ с участием профсоюзов.

Фонды обязательного медицинского страхования. Медицинское страхование является одной из форм социальной защиты населения в случае потери здоровья по любой причине. Медицинское страхование в Российской Федерации введено в соответствии с законом РСФСР от 28 июня 1991 года «О медицинском страховании граждан в РСФСР» в редакции от 2 апреля 1993 года.

Обязательное медицинское страхование является всеобщим для Российской Федерации. Условием осуществления медицинского обслуживания населения, предусмотренного данным страхованием, служит специальный фонд обязательного медицинского страхования. В России созданы Федеральный и территориальные фонды обязательного медицинского страхования.

Деятельность Федерального фонда направлена на обеспечение реализации Закона «О медицинском страховании граждан в РСФСР», достижение социальной справедливости и равенства всех граждан в системе обязательного медицинского страхования, финансирование целевых программ. Основная функция фонда состоит в выравнивании условий деятельности территориальных фондов по финансированию программ обязательного медицинского страхования.

Фонды обязательного медицинского страхования формируются за счет уплат единого социального налога предприятиями и организациями, бюджетных ассигнований, кредитов банков и иных кредиторов, прочих поступлений (штрафы, пени, от вкладов на депозит).

Идея введения единого социального налога, т.е. объединения всех страховых взносов, возникла еще в 1998 г., когда Госналогслужба России (ныне Федеральная налоговая служба РФ) предложила при сохранении механизма сбора страховых взносов в социальные внебюджетные фонды установить для них единую унифицированную налогооблагаемую базу и передать функции учета и контроля одному ведомству. Однако тогда эти предложения из-за их несовершенства оказались невостребованными, и вопрос остался открытым.

До введения единого социального налога был не совсем ясен статус отчислений в государственные социальные внебюджетные фонды. Формально не являясь налогами, поскольку не входили в установленную Законом «Об основах налоговой системы Российской Федерации» налоговую систему России, они по своему экономическому содержанию для налогоплательщиков были все-таки одной их форм налогов. При этом, учитывая высокие ставки этих взносов, они были одним из определяющих моментов сокрытия работодателями истинных размеров выплачиваемой работникам заработной платы и существования тем самым скрытых форм оплаты труда.

После принятия части второй Налогового кодекса РФ и Федерального закона «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» с 1 января 2001 года вступил в силу новый порядок исчисления и уплаты взносов в государственные социальные внебюджетные фонды.

Главой 24 части второй Налогового кодекса РФ был введен единый социальный налог (ЕСН). Принципиальное значение имеет также и то обстоятельство, что с введением единого социального налога для всех налогоплательщиков — работодателей установлен единый порядок исчисления налоговой базы по платежам в социальные фонды, что, несомненно, облегчило исчисление налога не только чисто технически, но и с позиций предотвращения ошибок в расчетах.

Единый социальный налог является одним из наиболее значимых как в формировании доходов государства, так и для финансового положения налогоплательщиков. Единый социальный налог (взнос) - это налог, зачисляемый в государственные внебюджетные фонды (Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации - далее фонды) и предназначенный для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Налоговый кодекс Российской Федерации (НК РФ) определяет налогоплательщиков, объект налогообложения, налоговую базу, суммы, не подлежащие налогообложению, налоговые льготы, ставки налоговый и отчетный периоды, и т.д. Сумма единого социального налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы.

1.2 Исследование нормативной базы расчетов по ЕСН

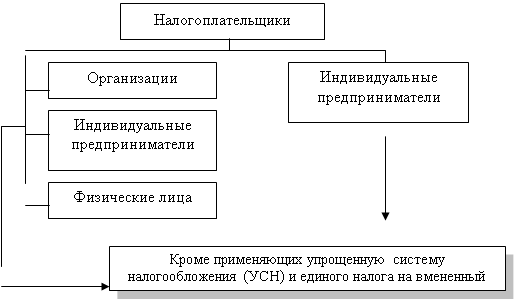

Определение налогоплательщиков Единого социального налога имеет особо важное значение, поскольку в отличие от большинства других видов налогов, входящих в российскую налоговую систему, ставки уплаты этого налога в значительной мере зависят от их категорий. Представим круг налогоплательщиков ЕСН в виде следующей схемы.[2] Согласно ст. 235 НК РФ все налогоплательщики ЕСН делятся на две категории:

1. Лица, производящие выплаты физическим лицам (в старой редакции они именовались как «работодатели»). К ним относятся:[3] организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями, но осуществляющие выплаты другим физическим лицам по трудовым или гражданско-правовым договорам, предметом которых является выполнение работ или услуг.

2. Лица, не производящие выплат физическим лицам. Это, как правило, индивидуальные предприниматели и адвокаты.

На практике нередки случаи, когда один и тот же налогоплательщик одновременно может относиться к нескольким категориям налогоплательщиков. В этом случае он является отдельным налогоплательщиком по каждому отдельно взятому основанию. [4]

Рисунок 1.1 – Налогоплательщики ЕСН

Одновременно с этим организации и индивидуальные предприниматели, переведенные в соответствии с действующим законодательством на уплату налога на вмененный доход для определенных видов деятельности, не являются налогоплательщиками единого социального налога в части доходов, которые они получают от осуществления этих видов деятельности.[5] Для правильного понимания норм ст. 235 НК РФ необходимо учитывать содержание терминов и понятий, используемых в главе 24 НК РФ «Единый социальный налог». Так, по «организациями» в ст. 11 НК РФ понимаются не только юридические лица, образованные в соответствии с законодательством РФ, но и иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью

Организация является налогоплательщиком ЕСН независимо от того, является ли она коммерческой или некоммерческой, а также независимо от своей организационно-правовой формы. С момента государственной регистрации родовые, семейные общины приобретают статус юридического лица и, таким образом, также становятся налогоплательщиками единого социального налога.

К организациям, обязанным уплачивать ЕСН, относят также крестьянские (фермерские) хозяйства, созданные до вступления в силу части первой Гражданского кодекса РФ (1 февраля 1995 г.) в качестве «самостоятельного хозяйствующего субъекта с правами юридического лица».[6]

В то же время фермерские хозяйства и другие организации, перешедшие на уплату единого сельскохозяйственного налога, на основании п. 4 ст. 346 НК РФ не являются налогоплательщиками ЕСН.

К субъектам, освобожденным от уплаты ЕСН, относятся и организации, применяющие такие специальные налоговые режимы, как упрощенная система налогообложения (п.2 ст. 346 НК РФ) и уплата единого вмененного дохода (ЕНДВ). В случае, когда последние наряду со своей предпринимательской деятельностью, подлежащей налогообложению ЕНДВ, осуществляют иную предпринимательскую деятельность, они обязаны уплачивать ЕСН с выплат, производимых физическим лицам на общих основаниях.

Наряду с организациями, освобожденными от уплаты ЕСН ввиду применения ими специальных налоговых режимов, данный налог не уплачивают и индивидуальные предприниматели, применяющие те же режимы. При этом обязательным как для организаций, так и для индивидуальных предпринимателей является уплата страховых взносов на обязательное пенсионное страхование.

Адвокатская деятельность, как и нотариальная, не является предпринимательской, но в отличии от нотариусов, адвокаты не приравнены в целях налогообложения к индивидуальным предпринимателям и составляют самостоятельную категорию налогоплательщиков.[7]

В соответствии со ст. 236 НК РФ, принятой федеральным законом от 29 декабря 2000 г. № 166-ФЗ О внесении изменений и дополнений в часть вторую Налогового кодекса рф, объектом налогообложения ЕСН признаются для:

1. Работодателей, кроме работодателей – физических лиц, – выплаты и иные вознаграждения, начисляемые работодателями в пользу работников по всем основаниям, в том числе:

– вознаграждения, за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), а также по авторским и лицензионным договорам;

– выплаты в виде материальной помощи и иные безвозмездные выплаты в пользу физических лиц, не связанных с налогоплательщиком трудовым договором, либо договором гражданско-правового характера, предметом которого является выполнение работ (оказание услуг), либо авторским или лицензионным договором.

Полный перечень видов выплат и вознаграждений, включаемых в фонд заработной платы, дан в Инструкции о составе фонда заработной платы и выплат специального характера при заполнении форм Федерального государственного статистического наблюдения, утвержденной приказом Госкомстата РФ от 24 ноября 2000 г. No 116.

При этом выплаты в натуральной форме, производимые сельскохозяйственной продукцией и (или) товарами для детей, признаются объектом налогообложения в части сумм, превышающих 1000 рублей в расчете на одного работника за календарный месяц;

2. Физических лиц – работодателей – выплаты и иные вознаграждения, включая вознаграждения по договорам гражданско-правового характера, выплачиваемые в пользу работников по всем Основаниям.

Выплаты, осуществляемые налогоплательщиками-работодателями, не признаются объектом налогообложения, если они производятся за счет средств, остающихся в распоряжении организации после Уплаты налога на прибыль организаций, или средств, оставшихся в распоряжении индивидуального предпринимателя либо физического лица после уплаты налога на доходы физических лиц:

3. Налогоплательщиков, осуществляющих самостоятельную частную деятельность, – доходы от предпринимательской либо, иной профессиональной деятельности за вычетом расходов, связанных с их извлечением. Если указанные налогоплательщики применяют упрошенную систему налогообложения, объектом налогообложения является доход, определяемый исходя из стоимости патента. При этом доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

В каждом конкретном случае доход или экономическая выгода определяется согласно нормам соответствующих глав Налогового кодекса РФ о конкретном виде налога. Объектом налогообложения для данной группы плательщиков являются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.[8]

Перечень расходов, связанных с извлечением доходов от предпринимательской или иной профессиональной деятельности устанавливается главой 23 НК РФ «Налог на доходы физических лиц». Так, в ст. 221 Налогового Кодекса РФ установлен порядок исчисления и применения профессиональных налоговых вычетов. Отдельную категорию налогоплательщиков в данной группе представляют индивидуальные предприниматели, применяющие упрощенную систему налогообложения. Для этой категории индивидуальных предпринимателей объектом налогообложения является доход, определяемый исходя из стоимости патента.

В соответствии со ст. 237 НК РФ налоговая база налогоплательщиков–работодателей, кроме физических лиц — работодателей, определяется как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 236 НК РФ, начисленных работодателями за налоговый период в пользу работников.

При определении налоговой базы указанными налогоплательщиками учитываются любые выплаты и вознаграждения, за исключением сумм, не подлежащих налогообложению, начисленные работодателями работникам в денежной или натуральной форме или полученные работником от работодателя в виде иной материальной выгоды.

При осуществлении выплат в виде материальной помощи или иных безвозмездных выплат в пользу физических лиц, не связанным с ними трудовым договором либо договором гражданско-правового характера, предметом которого является выполнение работ (оказание услуг), авторским или лицензионным договором, налоговая база определяется как сумма указанных выплат в течение налогового периода. При этом выплаты и натуральной форме, производимые сельскохозяйственной продукцией и (или) товарами для детей, включаются в налоговую базу в части сумм, превышающих 1000 рублей в расчете на одного работника за календарный месяц.

Налоговая база налогоплательщиков – физических лиц–работодателей определяется как сумма выплат и вознаграждений, предусмотренных п. 2 ст. 236 НК РФ, выплаченных за налоговый период в пользу работников.

Налоговая база налогоплательщиков, осуществляющих самостоятельную частную деятельность, определяется как сумма доходов, полученных ими за налоговый период, как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности в Российской Федерации за вычетом расходов, связанных с их извлечением.

При расчете налоговой базы выплаты и иные вознаграждения, полученные в натуральной форме в виде товаров (работ, услуг), учитываются как стоимость этих товаров (работ, услуг) на день их получении, исчисленная исходя из их рыночных цен (тарифов), определенных с учетом положений ст. 40 НК РФ, а при государственном регулировании цен (тарифов) на эти товары (работы, услуги) – исходя из государственных регулируемых розничных цен. При этом в стоимость товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, налога с продаж, а для подакцизных товаров — соответствующая сумма акцизов.

Согласно статье 238 НК РФ не облагаются единым социальным налогом:

1) государственные пособия, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам;

2) все виды законодательно установленных компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с:

• возмещением вреда, причиненного увечьем или иным повреждением здоровья;

• бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения;

• оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

• оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях;

• увольнением работников, включая компенсации за неиспользованный отпуск;

• возмещением иных расходов, включая расходы на повышение профессионального уровня работников;

• трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или ликвидацией организации;

• выполнением работником трудовых обязанностей (в том числе переезд на работу в другую местность и возмещение командировочных расходов).

Методические рекомендации по порядку исчисления и уплаты единого социального налога (взноса) дополнительно подчеркивают законодательно установленный характер компенсационных выплат и указывают перечни нормативных актов, в соответствии с которыми такие выплаты должны производиться. В противном случае они подлежат налогообложению в общем порядке.

При освещении вопроса о ставках по единому социальному налогу и страховым взносам на обязательное пенсионное страхование необходимо учесть последние изменения в НК РФ, касающиеся их размера, вступившие в силу с 1 января 2005 года.[9] А именно с начала 2005 года исчисление единого социального налога и страховых взносов на обязательное пенсионное страхование для всех категорий налогоплательщиков следует производить с учетом дополнений и изменений, предусмотренных Федеральным законом от 20.07.2004 г. N 70-ФЗ "О внесении изменений и дополнений в главу 24 части второй Налогового кодекса Российской Федерации, Федеральным законом "Об обязательном пенсионном страховании в Российской Федерации" и признании утратившими силу некоторых положений законодательных актов Российской Федерации".[10]

Данным документом внесены изменения в ст.241 Налогового кодекса РФ в части применения ставок налога по ЕСН. Также в новой редакции изложены ст.22 и ст.33 Федерального закона "Об обязательном пенсионном страховании в Российской Федерации".

Динамика изменения общей суммы ЕСН на сегодняшний день такова.

Во-первых, для всех категорий налогоплательщиков снижен размер базовых налоговых ставок:[11]

· для «обычных» организаций, осуществляющих выплаты физическим лицам, - с 35,5 % до 26 %;

· для выступающих в качестве работодателей сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, - с 26,1 % до 20 %;

· для индивидуальных предпринимателей - с 13,2 % до 10 %;

· для адвокатов - с 10,6 % до 8 %.

Во-вторых, изменена шкала регрессии. В частности, для «обычных» организаций, осуществляющих выплаты физическим лицам, устанавливается следующая шкала налоговых ставок:

· при величине выплат до 280 тыс. руб. в год – 26 %;

· при величине выплат от 280 001 до 600 тыс. руб. в год – 72 800 руб. + 10 % с суммы, превышающей 280 тыс. руб.;

· при величине выплат свыше 600 000 руб. в год – 104800 + 2 % с суммы, превышающей 600 тыс. руб.

В-третьих, налогоплательщикам теперь не требуется, как это предусмотрено действующим порядком, подтверждать расчетом право на применение регрессивной шкалы.

Пониженные ставки налогоплательщики смогут применять в безусловном порядке, независимо от размера налоговой базы в среднем на одного работника и численности работников. При этом уменьшается и количество интервалов доходов для применения регрессивных ставок.[12] Рассмотрим новые ставки по ЕСН для налогоплательщиков, производящих выплаты физическим лицам, приведенные в таблице 2.1.

Таблица 1.1 – Установленные законодательством ставки по ЕСН

| Налоговая база (руб) | Федеральный бюджет | ФСС РФ | ФФОМС | ТФОМС | Итого |

| До 280 000 | 20% | 3,2% | 0,8% | 2% | 26% |

|

От 280 001 до 600 000 |

56 000 руб. + 7,9% от суммы, превышающей 280 000 руб. |

8 960 руб. + 1,1% от сумм, превышающей 280 000 руб. |

2 240 руб. + 0,5% от суммы, превышающей 280 000 руб. |

5 600 руб. + 0,5% от суммы, превышающей 280 000 руб. | 72 800 руб. + 10% от суммы, превышающей 280 000 руб. |

|

Свыше 600 001 |

81 280 руб. + 2% от суммы, превышающей 600 000 руб. |

12 480 руб. | 3 840 руб. | 7 200 руб. | 104 800 руб. + 2% от суммы, превышающей 600 000 руб. |

Существенно изменяется порядок исчисления взносов на обязательное пенсионное страхование.[13] Во-первых, в отличие от действующего порядка, с 1 января 2005 года все застрахованные лица подразделяются не на три, как было ранее, а на две возрастные категории независимо от пола: лица 1966 года рождения и старше; лица 1967 года рождения и моложе. Во-вторых, для лиц 1966 года рождения и старше не предусмотрено начисление взносов на финансирование накопительной части трудовой пенсии. Для этой категории застрахованных лиц взносы начисляются только на финансирование страховой части трудовой пенсии.

Для лиц 1967 года рождения и моложе сохранен действующий порядок: взносы начисляются на финансирование как страховой, так и накопительной части трудовой пенсии. При этом следует учитывать, что на период 2005-2007 годы действуют переходные положения: взносы в «обычных» организациях начисляются исходя из базового тарифа 10 % и 4 % на финансирование страховой и накопительной части трудовой пенсии соответственно. Таким образом, действие переходных положений продлено (в действующей редакции переходные положения действовали по 2005 год включительно).

В-третьих, по аналогии с ЕСН изменены интервалы базы шкалы регрессии: до 280000 руб., от 280001 руб. до 600000 руб. и свыше 600000 руб., а также установлены новые тарифы для базы, превышающей 280000 руб. Заметим, что в отличие от существующего порядка, в общем случае сумма взносов на обязательное пенсионное страхование теперь будет превышать сумму налога (авансового платежа по налогу), начисленную в федеральный бюджет.

Действующим порядком (п. 3 ст. 22 Федерального закона от 15.12.2001 № 167-ФЗ) предусмотрено, что при исчислении взносов на обязательное пенсионное страхование регрессивная шкала применяется на тех же условиях, что и при исчислении ЕСН. Таким образом, с 1 января 2005 года страхователям не требуется, как ранее подтверждать расчетом право на применение пониженных тарифов, если база для исчисления страховых взносов на каждое физическое лицо нарастающим итогом с начала года превысит 280 000 руб., независимо от размера базы в среднем на одного работника и численности работников.

В четвертых, законодатель уточнил, что к лицам, на которые распространяется обязательное пенсионное страхование, относятся также иностранные граждане и лица без гражданства, которые проживают в Российской Федерации как постоянно, так и временно.

Таким образом, с 1 января 2005 года на выплаты указанным лицам по трудовым договорам или гражданско-правовым договорам, предусматривающим выполнение работ и оказание услуг, а также по авторскому и лицензионному договору, организациям необходимо начислять взносы на обязательное пенсионное страхование. При этом не имеет значения, сколько дней указанные лица проживали в Российской Федерации на момент выплаты.

Продлены на два года и переходные положения статьи 33 Федерального закона от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Этой статьёй устанавливаются тарифы страховых взносов на 2005 год. Их величины приведены в таблице 2.2.

Таблица 2.2 – Величина страховых взносов на обязательное пенсионное страхования, применяемые в 2005 году [14]

| Налоговая база | Для лиц 1966 года рождения и старше | Для лиц 1966 года рождения и моложе | |

| на финансирование страховой части | на финансирование | ||

| страховой части | накопительной части | ||

| До 280 000 руб. | 14% | 10% | 4% |

| От 280 001 руб. до 600 000 руб. | 39 200 руб. + 5,5% от суммы превышающей 280 000 руб. | 28 000 руб. + 3,9% от суммы превышающей 280 000 руб. | 11 200 руб. + 1,6% от суммы превышающей 280 000 руб. |

| Свыше 600 001 руб. | 56 800 руб. | 40 480 руб. | 16 320 руб. |

Рассмотрим размеры ставок страховых пенсионных взносов в зависимости от категорий налогоплательщиков для лиц 1966 года рождения и старше. В 2005 году в соответствии со ст.22 данного Закона плательщики – работодатели (кроме работодателей, занятых в производстве сельскохозяйственной продукции, и крестьянских (фермерских) хозяйств) уплачивают страховые взносы по ставкам, представленным в таблице 2.3.

Таблица 2.3 – Величина страховых взносов на обязательное пенсионное страхования

| База для начисления страховых взносов на каждое физическое лицо нарастающим итогом с начала года |

Для лиц 1966 года рождения и старше |

| на финансирование страховой части трудовой пенсии | |

| До 280 000 руб. | 14,0 % |

| От 280 001 руб. До 600 000 руб. | 39 200 руб. + 5,5 % с суммы, превышающей 280 000 руб. |

Для выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств уплачивают страховые взносы за работников 1966 года рождения и старше по ставкам, представленным в таблице 2.4.

Таблица 2.4 – Величина страховых взносов на обязательное пенсионное страхования[15]

| База для начисления страховых взносов на каждое физическое лицо нарастающим итогом с начала года | Для лиц 1966 года рождения и старше |

| на финансирование страховой части трудовой пенсии | |

| До 280 000 руб. | 10,3 % |

| От 280 001 руб. До 600 000 руб. | 28 840 руб. + 5,5 % с суммы, превышающей 280 000 руб. |

| Свыше 600 000 руб. | 46 440 руб. |

В 2005 – 2007 годах в соответствии со ст.33 «Переходные положения» Закона плательщики–работодатели (кроме работодателей, занятых в производстве сельскохозяйственной продукции, и крестьянских (фермерских) хозяйств) уплачивают страховые взносы за работников 1967 года рождения и моложе по ставкам, представленным в таблице 2.5.

Таблица 2.5 – Величина страховых взносов на обязательное пенсионное страхования

| База для начисления страховых взносов на каждое физическое лицо нарастающим итогом с начала года | 2005 – 2007 годы | |

| на финансирование страховой части трудовой пенсии | на финансирование накопительной части трудовой пенсии | |

| До 280 000 руб. | 10,0 % | 4,0 % |

| От 280 001руб. до 600 000 руб. | 28 000 руб. + 3,9 % с суммы, превышающей 280 000 руб. | 11 200 руб. + 1,6 % с суммы, превышающей 280 000 руб. |

| Свыше 600 000 руб. | 40 480 руб. | 16 320 руб. |

Для выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств) уплачивают страховые взносы за работников 1967 года рождения и моложе по ставкам, представленным в таблице 2.6.

Таблица 2.6 – Величина страховых взносов на обязательное пенсионное страхования[16]

| База для начисления страховых взносов на каждое физическое лицо нарастающим итогом с начала года | 2005 – 2007 годы | |

| на финансирование страховой части трудовой пенсии | на финансирование накопительной части трудовой пенсии | |

| До 280 000 руб. | 6,3 % | 4,0 % |

|

От 280 001руб. |

17 640 руб. + 3,9 % с суммы, превышающей 280 000 руб. | 11 200 руб. + 1,6 % с суммы, превышающей 280 000 руб. |

| Свыше 600 000 руб. | 30 120 руб. | 16 320 руб. |

Подводя итоги рассмотрения последних изменений, касающихся ставок по ЕСН заметим, что для налогоплательщиков данного налога увеличение перечисляемых сумм страховых взносов принципиального значения не имеет. Как было отмечено выше, на сумму страховых взносов налогоплательщик вправе уменьшить величину исчисленного ЕСН, подлежащего уплате в федеральный бюджет.

Скажется увеличение таких платежей у налогоплательщиков, использующих специальные режимы налогообложения систему налогообложения для сельскохозяйственных товаропроизводителей, упрощенную систему налогообложения, систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. Напомним, что данные налогоплательщики не являются плательщиками ЕСН. Но при этом законодатель сохранил за ними обязанность по уплате страховых взносов на обязательное пенсионное страхование (п. 3 ст. 346.1 НК РФ, п. 2 ст. 346.11 НК РФ, п. 4 ст. 346.26 НК РФ).

В соответствии со ст. 239 НК РФ льготы применяются к:

• организациям любых организационно-правовых форм — с сумм выплат и иных вознаграждений, не превышающих 100 000 руб. в течение налогового периода на каждого работника, являющегося инвалидом I, II или III группы.

При этом инвалидность должна подтверждаться копией справки учреждения государственной службы медико-социальной экспертизы (ВТЭК).

• Следующим категориям работодателей с сумм выплат и иных вознаграждений, не превышающих 100 000 руб. в течение налогового периода на каждого отдельного работника:

общественным организациям инвалидов, в том числе созданным как союзы общественных организаций инвалидов и их структурным подразделениям, среди членов которых инвалиды и их законные представители составляют не менее 80%. их региональным и местным отделениям.

– организациям, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%;

– учреждениям, созданным для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей. А также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками, имущества которых являются указанные общественные организации инвалидов.

Однако данная льгота не распространяется на организации, хотя и отвечающие перечисленным критериям, но занимающиеся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством РФ по представлению общероссийских общественных организаций инвалидов.

• индивидуальным предпринимателям, родовым, семейным общинам малочисленных народов Севера, занимающимся традиционными отраслями хозяйствования, крестьянским (фермерским) хозяйствам и адвокатам, являющимся инвалидами I, II и III групп, в части доходов от их предпринимательской деятельности и иной профессиональной деятельности в размере, не превышающем 100 000 руб. в течение налогового периода. Инвалидность в этом случае также должна подтверждаться копией справки ВТЭК.

Еще одним немаловажным замечанием является то, что, льготы по ЕСН, предоставляемые общественным организациям инвалидов, не распространяются на уплату страховых взносов на обязательное пенсионное страхование (в ПФР).

Это регламентировано недавно обнародованным Определением Конституционного суда РФ от 14.10.2004 г. 390-О. Рассматривая просьбу одной из таких организаций, он разъяснил, что страховые взносы не являются составной частью ЕСН и не отвечают понятию налога, установленному в НК. Следовательно, на них не распространяются льготы по уплате ЕСН.[17] Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько периодов (п. 3 ст. 56 НК РФ).

Непосредственно уплата авансовых платежей по принадлежности в соответствии с пунктом 3 ст. 243 части второй НК РФ должна производится ежемесячно в срок, установленный для получения средств в банке на оплату труда за истекший месяц или в день перечисления денежных средств на оплату труда со счетов налогоплательщика на счета работников, или по поручению работников на счета третьих лиц, но не позднее 15-го числа месяца, следующего за отчетным.

Уплата сумм налога производится по месту нахождения налогоплательщиков. Все формы авансовых расчетов построены таким образом, что после самого расчета приводится справочная информация по ставкам налога, которые различны для разных категорий налогоплательщиков.

Расчет по авансовым платежам представляется в территориальную инспекцию МНС России по месту постановки налогоплательщика на учет не позднее 20 числа месяца, следующего за отчетным. Расчет по авансовым платежам может быть представлен налогоплательщиком в налоговый орган или направлен по почте. При отправке расчета по авансовым платежам по почте заказным письмом дата отправки расчета по авансовым платежам по почте считается днем его представления в налоговый орган.

Организации, в состав которых входят обособленные подразделения, уплачивают налог по месту своего нахождения, а также по месту нахождения каждого из обособленных подразделений. При этом сумма налога, подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины налоговой базы, относящейся к этому обособленному подразделению.

Сумма налога, подлежащая уплате по месту нахождения организации, в состав которой входят обособленные подразделения, определяется как разница между общей суммой налога, подлежащей уплате организацией в целом, и совокупной суммой налога, подлежащей уплате по месту нахождения всех обособленных подразделений организации.

Налогоплательщики, осуществляющие выплаты физическим лицам, производят уплату авансовых платежей по налогу ежемесячно в срок, установленный для получения средств в банке на оплату труда за истекший месяц, но не позднее 15-го числа следующего месяца. При этом законодательством запрещено банкам выдавать своему клиенту-налогоплательщику средства на оплату труда, если этот налогоплательщик не представил в банк платежных поручений на перечисление налога.

Налогоплательщики – предприниматели, не осуществляющие выплаты физическим лицам, авансовые платежи уплачиваются на основании налоговых уведомлений, выписываемых и направляемых налогоплательщикам в следующие сроки:

· за январь — июнь налог уплачивается не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

· за июль — сентябрь — не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

· за октябрь — декабрь — не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

В случае значительного, т. е. более чем на 50 % увеличения дохода в налоговом периоде, против установленного при расчете авансовых платежей, налогоплательщик обязан представить новую декларацию с указанием сумм предполагаемого дохода на текущий год, а в случае значительного уменьшения дохода он вправе представить новую декларацию.

В этих случаях налоговый орган должен произвести перерасчет авансовых платежей налога на текущий год по не наступившим срокам уплаты не позднее пяти дней с момента подачи новой декларации.

Окончательный расчет налога производится налогоплательщиками — предпринимателями, за исключением адвокатов, самостоятельно, с учетом всех полученных в налоговом периоде доходов, включаемых в налоговую базу. При этом сумма налога должна быть исчислена налогоплательщиком отдельно в отношении каждого фонда. Она определяется как соответствующая процентная доля соответствующей налоговой базы.

Разница между суммами авансовых платежей, уплаченными в течение налогового периода, и суммой налога, подлежащей уплате по итогам налогового периода, должна быть внесена налогоплательщиком не позднее 15 июля года, следующего за отчетным налоговым периодом. Эта сумма может быть зачтена в счет будущих налоговых платежей или возвращена налогоплательщику.

1.3 Особенности деятельности предприятия и его учетная политика

Практическое применение процедуры исчисления (расчета) единого социального налога основывается на базе данных коммерческой компании ООО «Радиотехническое оборудование», осуществляющей свою деятельность на рынке оптовой торговли оборудования г. Владивостока и Приморского края. Согласно штатному расписанию в организационную структуру данной компании входят 5 сотрудников.

Руководство и общая координация осуществляется директором, в ведении которого находится весь коммерческий процесс, контроль за финансово-хозяйственной деятельностью в части денежных потоков, принятию решений кадрового характера, а также развитию новых прибыльных направления деятельности предприятия. Ему подчиняются все сотрудники предприятия.

В отдел продаж входят менеджеры по продажам, которые непосредственно осуществляют работу с покупателями в части условий, размеров поставок и способов реализации товарной продукции.

Финансовый отдел представлен бухгалтерией во главе с главным бухгалтером, который ответственен за финансовый и налоговый учет, своевременное предоставление отчетов в налоговые и статистические органы, а также непосредственно координирует работу бухгалтерии.

В целом организационная структура предприятия представлена на рисунке 1.1.

Рисунок 1.1 Организационная структура предприятия

На данном предприятии используется пятидневная рабочая неделя с 8-ми часовым рабочим днем. Сотрудникам предоставляется ежегодный отпуск в размере 36 календарных дней, оплачиваются все больничные, а также предоставляются установленные законодательством РФ различные пособия и компенсационные выплаты.

На данном предприятии ежегодно утверждается учетная политика, в соответствии с положениями которой предприятие и осуществляет организацию бухгалтерского и налогового учета. Она представляет собой документ, который вводится в действие (исполнение) приказом руководителя и состоит из трех основных частей: организация бухгалтерского учета на предприятии; учетная политика для целей бухгалтерского учета; учетная политика для целей налогового учета.

Бухгалтерский учет на предприятии ведется в соответствии с Законодательством РФ. Основными нормативными документами, регулирующими вопросы учетной политики предприятия, являются:

- Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»;

- Положение по бухгалтерскому учету (ПБУ №1-19) утвержденное приказом Минфина России;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина России от 29.07.1998 N34н;

- Налоговый кодекс РФ (части первая и вторая).

- план счетов бухгалтерского учета финансово-хозяйственной деятельности и инструкцией по его применению.

Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о деятельности организации и ее имущественном положении, обеспечение контроля за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами, своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

Все финансовые вопросы на предприятии решает главный бухгалтер под контролем руководителя предприятия. Он просчитывает денежные потоки, координирует вопросы труда и его оплаты, ведет учет рабочего времени и расчет заработной платы, ведет расчет цен на продукцию для склада и для магазина.

Прием и выдачу денежных средств выполняет бухгалтер-кассир. Помимо этого в его обязанности входит контроль над поступлением и реализацией товаров на склад и перемещение его в магазин, проводит инвентаризации на складе и в магазине, ведет учет работы транспорта предприятия, расход ГСМ и прочих необходимых для рабочего процесса материалов.

В соответствии с Законом № 129-ФЗ ответственными являются:

- за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций – руководитель организации;

- за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности – главный бухгалтер организации.

Бухгалтерский учет ведется по журнально-ордерной форме учета с применением компьютерной техники (с использованием программы 1С: «Предприятие», версия 7.7).

Учет приобретаемого и реализуемого товара ведется с помощью программы 1С: «Торговля и склад» отдельно для оптовой и розничной точек.

Основанием для записей в регистрах бухгалтерского учета являются первичные документы, фиксирующие факт совершения хозяйственных операций, а также расчеты бухгалтерии. Отчетным годом считается период с 1 января по 31 декабря.

Организация бухгалтерского учета основных средств на исследуемом предприятии согласно утвержденной учетной политики ведется в разрезе их видов согласно Общероссийскому классификатору основных фондов и с применением ПБУ 6/01 «Учет основных средств».

Стоимость основных средств погашается путем ежемесячного начисления амортизации при выбранном линейном способе.

По нематериальным активам предприятие обеспечивает синтетический и аналитический учет в соответствии с рабочим планом счетов. Такие активы принимаются к учету на основании надлежащих документов. Стоимость нематериальных активов погашается путем накопления соответствующих сумм на счете 05 «Амортизация нематериальных активов». По ним также установлен линейный способ начисления амортизации.

Материально-производственные запасы на предприятии принимаются к учету по фактической себестоимости, а их списание происходит по средней себестоимости.

Товары, приобретаемые для перепродажи, оцениваются по покупным ценам, т.е. по фактической себестоимости. Списываются они также, как и материальные, по средней себестоимости.

Затраты по приобретению товаров, производимые до момента их передачи покупателю, включаются в фактическую стоимость.

В соответствии с учетной политикой все расходы предприятия делятся на прямые и косвенные. К прямым расходам следует относить стоимость приобретаемого товара для последующей перепродажи, расходы, связанные с их транспортировкой (доставкой) до своего склада, а также заработная плата с отчислениями на соц.нужды непосредственно торгового персонала.

Косвенными расходами на данном предприятии следует считать:

- расходы на содержание аппарата управления;

- аренда помещений;

- коммунальные и телефонные услуги;

- затраты по лицензиям, разрешениям и т.п.;

- расходы на рекламу;

- транспортные расходы по доставке товаров покупателю.

Доходами на данном предприятии согласно учетной политики является выручка про основным видам деятельности, а также прочие доходы.

Моментом признания дохода следует считать дату подписания товарных накладных на отпуск товаров. Таким образом, переноса на более поздний срок дохода не происходит.

В отношении дебиторской задолженности предприятие выбрало политику признания ее сомнительной в случаях, когда такая задолженность не обеспечена каким-либо залоговым обязательством, банковскими гарантиями или удержанием имущества должника.

Просроченная задолженность с истекшим сроком исковой давности, а именно 3 года, переводится из разряда сомнительной в безнадежную и в последствии списывается на убытки.

Для торговых компаний прямыми расходами являются стоимость реализованных покупных товаров и расходы на их доставку, если они не включены в цену (ст. 320 НК РФ). В то же время Кодекс разрешает самостоятельно устанавливать перечень прямых расходов (ст. 318 НК РФ). С этого года он является открытым. Не прописав в учетной политике транспортные расходы на доставку товаров в составе прямых затрат, компания может учесть их единовременно в полной сумме в периоде возникновения. Списав эти затраты как косвенные, она ничего не нарушит.

Однако в этой ситуации возможны претензии со стороны налоговых инспекторов, полагающих, что при включении потенциально прямых расходов в состав косвенных необходимо веское обоснование такого распределения затрат. При проверках налоговые органы будут обращать внимание на соответствие перечней прямых расходов, установленных Налоговым кодексом и учетной политикой. Если причина, по которой компания отнесла прямые расходы к косвенным, не устроит проверяющих, то организации могут доначислить налог и пени.

Во избежание споров с налоговыми органами в учетной политике данного предприятия предусмотрено, что транспортные расходы формируют стоимость имущества или учитываются отдельно. Такой порядок будет полностью соответствовать нормам ст. 320 Налогового кодекса. При его применении претензии налоговых работников исключены.

В любом из этих случаев транспортные расходы уменьшат налогооблагаемую прибыль только по мере реализации товаров. Стоимость нереализованных товаров в состав расходов не включается (ст. 320 НК РФ). Соответственно, если транспортные расходы являются частью этой стоимости, они также не войдут в расчет налога на прибыль. Если же расходы на доставку будут являться отдельной статьей прямых затрат, то их все равно нужно распределять на остаток нереализованных товаров.

Данное предприятие учитывает сумму материальной помощи в составе расходов на оплату труда, а следовательно она обязана начислять ЕСН (п. 1 ст. 236 НК РФ). Эта выплата попадет в объект обложения ЕСН, поскольку она учитывается в расходах по налогу на прибыль. Также нужно будет начислить взносы в Пенсионный фонд (п. 2 ст. 10 Закона "Об обязательном пенсионном страховании в Российской Федерации"). Выгода состоит в том, что ЕСН и взносы в Пенсионный фонд также уменьшают налоговую базу по налогу на прибыль (пп. 1 п. 1 ст. 264 НК РФ).

По затратам, которые с равными основаниями могут быть одновременно отнесены к нескольким группам расходов, компания вправе самостоятельно определить порядок учета (п. 4 ст. 252 НК РФ). Ссылаясь на эту норму, Минфин согласился с тем, что у компании есть возможность единовременно учитывать для налога на прибыль определенные затраты, в частности таможенные пошлины и сборы (Письмо от 20.02.2006 N 03-03-04/1/130).

Расходы по аренде признаются на дату расчетов с контрагентами, либо на дату предъявления расчетных документов, либо в последний день отчетного (налогового) периода. Таким образом, можно списать единовременно расходы, по которым не определен период их возникновения, а связь между этими затратами и доходами компании не может быть определена четко или определяется косвенным путем.

Затраты на аренду при расчете налога на прибыль учитываются как прочие расходы (пп. 10 п. 1 ст. 264 НК РФ). При этом порядок признания таких расходов установлен пп. 3 п. 7 ст. 272 Налогового кодекса. Именно эта норма предоставляет налогоплательщику право для выбора одного из трех вариантов даты признания расхода по аренде. Таким образом, датой признания расхода можно считать дату расчетов с арендодателем по договору, дату предъявления документов, служащих основанием для расчета, или же последний день отчетного (налогового) периода.

Данное предприятие может признать расход на дату выставления счета на арендуемое помещение или на дату акта об оказании услуг по аренде, где указана сумма арендной платы. Как правило, эти документы составляются каждый месяц на протяжении всего срока аренды. Если же по каким-либо причинам названные документы отсутствуют, но есть подписанный договор и акт приемки-передачи арендуемого объекта, то расход можно признать на последний день отчетного (налогового) периода.

2. Действующая практика организации расчетов с внебюджетными фондами

2.1 Порядок организации отчислений во внебюджетные фонды

Процесс организации отчислений во внебюджетные фонды на данном предприятии начинается с исчисления единого социального налога. Для этого в конце каждого месяца бухгалтер, начислив заработную плату сотрудникам, проводит операцию «Закрытие месяца», которая автоматически начисляет налоги с ФОТ по каждому сотруднику в отдельности с учетом имевших место быть нюансов, как то больничные листы, отпускные, компенсации за неиспользованный отпуск при увольнении и т.п. Иными словами вначале необходимо определить базу для исчисления ЕСН.

Так, базой для исчисления единого социального налога на данном предприятии является заработная плата в виде начисленного оклада и ежемесячные премии, размер которых зависит от штатной должности. Если в месяце начисления ЕСН не было пособий или компенсационных выплат, суммарный ФОТ умножается на ставку налога, равную 26% с обязательной разбивкой по каждому фонду в зависимости от установленных ставок. Приведем конкретный пример.

Так в сентябре 2007 года фонд оплаты труда составил 15 500 рублей. При отсутствии больничных и отпускных при увольнении, а также выплат по договорам гражданско-правового характера, это и будет составлять налоговую базу, исчисленный ЕСН по которой распределится следующим образом (таблица 2.1.):

Таблица 2.1. – Порядок начисления единого социального налога

| Содержание операций | Дебет | Кредит |

Сумма, |

Первичный |

| Начислена заработная плата сотрудникам за сентябрь | 44 | 70 | 15 500,00 | Расчетно-платежная ведомость |

| Удержан НДФЛ, 13% | 70 | 68.1 | 2015,00 | Расчетно-платежная ведомость |

| Начислен ЕСН в части ФБ, 6% | 69.2.1 | 70 | 930,00 | Свод проводок по заработной плате |

| Начислен ЕСН в части ФСС, 2,9% | 69.1 | 70 | 449,50, | Свод проводок по заработной плате |

| Начислен ЕСН в части ФФОМС, 1,1% | 69.3.1 | 70 | 170,50 | Свод проводок по заработной плате |

| Начислен ЕСН в части ТФОМС, 2% | 69.3.2 | 70 | 310,0 | Свод проводок по заработной плате |

| Начислены пенсионные взносы на страховую часть пенсии | 69.2.2 | 70 | 1550,00 | Свод проводок по заработной плате |

| Начислены пенсионные взносы на накопительную часть пенсии | 69.2.3 | 70 | 620,00 | Свод проводок по заработной плате |

| Выдана заработная плата сотрудникам | 70 | 50 | Ведомость на выплату заработной платы | |

| Перечислен НДФЛ в бюджет | 68.1 | 51 | 2015,00 | Выписка банка |

| Перечислен ЕСН | 69 | 51 | 4030,00 | Выписка банка |

Однако, если появляются суммы выплат, не входящих в налоговую базу по исчислению ЕСН, его размер и порядок расчета меняется. Так в июле того же года один из работников был на больничном, а другой находился в очередном оплачиваемом отпуске. Размер пособия по временной нетрудоспособности составил 700 рублей, а размер отпускных составил 4 500,00 рублей. Таким образом, размер суммы, не включаемой в налоговую базу по ЕСН, составил 700 рублей. Как мы знаем, очередной отпуск в такие «льготы» не входит, соответственно начисления по нему будут учтены в общем ФОТ (таблица 2.2).

Таблица 2.2 – Порядок исчисления ЕСН при выплатах социального характера

| Содержание операций | Дебет | Кредит |

Сумма, |

Первичный |

| Начислена заработная плата сотрудникам за июль, отработавшим полный месяц | 44 | 70 | 7 750,00 | Расчетно-платежная ведомость |

| Начислены отпускные первому сотруднику | 44 | 70 | 4 500,00 | Расчетно-платежная ведомость |

| Начислено пособие по временной нетрудоспособности второму сотруднику | 69.1 | 70 | 700,00 | Листок нетрудоспособности, расчетная ведомость |

| Определена налоговая база для исчисления ЕСН | 12 250,00 | - | ||

| Начислен ЕСН в части ФБ, 6% | 69.2.1 | 70 | 735,00 | Свод проводок по заработной плате |

| Начислен ЕСН в части ФСС, 2,9% | 69.1 | 70 | 355,25 | Свод проводок по заработной плате |

| Начислен ЕСН в части ФФОМС, 1,1% | 69.3.1 | 70 | 134,75 | Свод проводок по заработной плате |

| Начислен ЕСН в части ТФОМС, 2% | 69.3.2 | 70 | 245,00 | Свод проводок по заработной плате |

| Начислены пенсионные взносы на страховую часть пенсии | 69.2.2 | 70 | 1225,00 | Свод проводок по заработной плате |

| Начислены пенсионные взносы на накопительную часть пенсии | 69.2.3 | 70 | 490,00 | Свод проводок по заработной плате |

В феврале 2007 года сложилась иная ситуация на предприятии. Во-первых, при увольнении одному из сотрудников была начислена и выплачена компенсация за неиспользованный отпуск в размере 1800,00. Во-вторых, в том же месяце предприятие заключило с физическим лицо, не являющимся индивидуальным предпринимателей гражданско-правовой договор на выполнение определенных работ технического характера. В соответствии 2 000,00. Рассмотрим порядок исчисления ЕСН за февраль месяц на данном предприятии с учетом обоих фактов. Остальным работникам была начислена заработная плата в размере 11 625,00

В первом случае сумма компенсации полностью исключается из расчета определения базы по ЕСН. Однако, выплаты гражданско-правового характера освобождают от исчисления ЕСН только в части ФСС, так как этот отчисления в этот фонд работодатель производит только за своих сотрудников – лиц, принятых по трудовым договорам. Это кстати касается по той же причине и страховых взносов от несчастных случаев на производстве. Однако, в федеральный бюджет, пенсионный и медицинский фонды отчисления с таких выплат делать необходимо.

Поэтому налоговая база с учетом сложившихся условий в рассматриваемом месяце составит:

- для работников предприятия – 11 625,00 рублей;

- для физического лица – 2 000,00 рублей.

Сумма ЕСН, исчисленная по сотрудникам, составит: 11 625,00 * 26% = 3 022,50 рублей, а сумма ЕСН у физического лица составит: 2000 * (26% - 2,9%) = 462 рубля.

Таким образом, предприятие должно будет перечислить в бюджеты фондов следующие суммы:

- федеральный бюджет: (11625 + 2000) * 6% = 817,50

- ФФОМС – (11625 + 2000) * 1,1% = 127,87

- ТФОМС – (11625 + 2000) *2% = 272,50

- ФСС: 11625,00 * 2,9% = 337,13

- страховая часть пенсии – (11625 + 2000) * 10% = 1362,50

- накопительная часть пенсии - (11625 + 2000) * 4% = 545,00

В целом предприятие заплатит в бюджет ЕСН в размере 3 462,5 рублей.

Таким образом, мы видим, что при различном статусе выплат изменяется и порядок расчета единого социального налога.

2.2 Организация использования средств внебюджетных фондов

На данном предприятии средства внебюджетных фондов используются только во время выплаты пособий по временной нетрудоспособности. Условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности определены Федеральным законом от 29.12.2006 N 255-ФЗ "Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию".

Пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания выплачивается застрахованному лицу, т.е. сотруднику, принятому по трудовому договору, за весь период временной нетрудоспособности до дня восстановления трудоспособности (ч. 1 ст. 6 Федерального закона N 255-ФЗ).

Рассмотрим конкретный пример. Сотрудник находился на больничном 1 по 6 июля 2007 года включительно, т.е. шесть дней. Общий страховой стаж на момент болезни составил 7 лет и 18 дней. Это меньше 8 лет, следовательно сотруднику полагается пособие в размере 80% среднего заработка.

Расчетный период определяется с 1 июня 2006 года по 31 мая 2007 года, т.е. календарный год, предшествующий дате начала болезни. Общий заработок данного сотрудника за расчетный период составил 46 500. Этот период он отработал полностью, поэтому среднедневной заработок определяется как:

46 500 / 365 дн * 80% = 101,92 руб.

Сравним полученный результат с максимально установленным среднедневным заработком:

16 125 / 30 дн = 537,5

Очевидно, что первый расчет не превышает максимально возможный, следовательно работнику полагается пособие исходя из его заработка:

101,92 * 6 дн = 611,52 руб.

Из этой суммы первые два дня оплачивает работодатель за счет собственных средств (203,84 руб.), а остальную сумму (407,68) оплачивает Фонд социального страхования.

Таким образом, бухгалтер должен оформить данную операцию следующими проводками (таблица 2.3).

Таблица 2.3. – Порядок отражения начисления и выплаты пособия по временной нетрудоспособности

| Содержание операций | Дебет | Кредит |

Сумма, |

Первичный документ |

|

Начислено пособие по временной |

44 | 70 | 203,84 | Листок нетрудоспо- собности, Расчетно- платежная ведомость |

|

Начислено пособие по временной |

69-1 | 70 | 407,68 | Листок нетрудоспо- собности, Расчетно- платежная ведомость |

| Удержан НДФЛ с суммы пособия по временной нетрудоспособности (525,27 x 13%) | 70 | 68 | 80,00 | Налоговая карточка |

|

Выплачено пособие по временной |

70 | 50 | 531,52 | Расчетно- платежная ведомость |

Еще одним видом расхода средств внебюджетных фондов являются различные пособия, как например пособие по беременности и родам. На данном предприятии такой пример имел место. Так одна из сотрудниц в январе 2007 года уходила в отпуск по беременности и родам. Исходя из того, что на момент подачи больничного на 140 дней (с 16 января по 4 июня 2007 года) бухгалтер рассчитал пособие следующим образом:

Расчетный период – весь 2006 год. Продолжительность года – 364 календарных дней. А заработок сотрудницы за год составил 62 400, значит среднедневной заработок составит:

62400 / 365 = 170,96 рублей.

Далее необходимо было высчитать максимальный размер пособия по месяца, приходящийся на отпуск:

- январь 2007 года – 16125 / 31 = 520,16

- февраль 2007 года – 16 125/28 = 575,89

- март 2007 года – 16 125 / 31 = 520,16

- апрель 2007 года – 16 125 / 30 = 537,50

- май 2007 года – 16 125 / 31 = 520,16

- июнь 2007 года – 16 125 / 30 = 537,50

Таким образом, мы видим, что исчисленный ранее заработок не превышает максимально допустимый, значит предприятие было выплатить данной сотруднице пособие по беременности и родам в размере:

170,96 * 140 = 23 934,40 рублей.

Налог на доходы физических лиц с данной выплаты не удерживается, поэтому сотруднице причитается вся начисленная сумма пособия.

2.3 Аналитический и синтетический учет отчислений и использование средств ЕСН

Для того, чтобы правильно исчислить сумму единого социального налога и грамотно заполнить декларации по ЕСН и страховым взносам, необходимо воспользоваться первичной информационной базой. В данной организации источниками для ее определения служат:

свод ежемесячных начислений и удержаний (Приложение 2), которые формируются исходя из расчетной ведомости;

свод проводок по заработной плате (Приложение 3).

На основании данных расчетно-платежных ведомостей каждый месяц в течении всего года заполняется индивидуальная карточка работника по учету сумм начисленных выплат и иных вознаграждений, чему соответствует Приложение 4. В данную карточку нарастающим итогом вносятся:

суммы ежемесячных начислений (всего);

выплаты, не отнесенные к расходам, уменьшающим налоговую базу;

выплаты, не подлежащие обложению налогом во все фонды и в Федеральный Бюджет;

выплаты, не облагаемые в ФСС РФ (согласно ст. 238 Налогового Кодекса РФ).

В конце года бухгалтер формирует сводную карточку по всему предприятию (Приложение 5) для аналитики налогового учета за год.

Далее определяется налоговая база для исчисления ЕСН, причем она не уменьшается на величину налоговых льгот, так как на данном предприятии таковые отсутствуют.

Согласно определенной налоговой базы начисляются проценты по каждому фонду и отдельно начисляются авансовые платежи по обязательному пенсионному страхованию. Причем, последние принято разделять на страховую и накопительную части трудовой пенсии.

На данном предприятии существует окладная система оплаты труда с фиксированным размером заработка. В конце года работникам выплачивается годовая премия, которая целиком и полностью входит в состав расходов, принимаемых в целях налога на прибыль, поэтому она также облагается Единым социальным налогом.

Начисление заработной платы на данном предприятии учитывается по дебету счета 26 «Общехозяйственные расходы». Этот счет является активным, причем в дебете отражается начисления, а по кредиту – списание затрат по з/плате и налогам с ФОТ на управленческие (коммерческие) расходы, т.е. с кредита счета 26 в дебет счета 90.8 «Управленческие расходы».

В течение 9 месяцев 2007 года на данном предприятии никто их сотрудников не получал компенсацию за неиспользованный отпуск при увольнении, не уходил в ежегодный оплачиваемый отпуск, не был на больничном. Также на предприятии за обозначенный период на было переработок, выходов в выходные и праздничные дни.

В этой связи, фонд оплаты труда был представлен исключительно начислением окладов в соответствии со штатным расписанием.

Рассмотрим организацию учета и порядок начисления единого социального налога в ООО «Радиотехническое оборудование за сентябрь 2007 года. Учет на данном предприятии ведется автоматизировано с использованием программ 1С: Предприятие и 1С: Зарплата и Кадры.

Учет расчетов с бюджетом и внебюджетными фондами в по исчислению Единого социального налога ведется на счете 69 «Расчеты по социальному страхованию» в разрезе субсчетов по каждому виду налога (сбора), а именно:

- 69.1 – Социальное страхование (ФСС)

- 69.2 – Пенсионное обеспечение

- 69.2.1 – Федеральный бюджет

- 69.2.2 – Страховой пенсионный фонд

- 69.2.3 – Накопительный пенсионный фонд

- 69.3 – Медицинское страхование

- 69.3.1 – ФФОМС (Федеральный)

- 69.3.2 – ТФОМС (Территориальный)

- 69.11 – страхование от несчастных случаев на производстве (ФСС)

Счет 69 является пассивным, так как начисление налогов (сборов) показывается по кредиту, а расчеты (перечисления в фонды и бюджет) – соответственно по дебету.

Кредитовое сальдо свидетельствует о долге предприятия перед бюджетом и фондами, дебетовое сальдо говорит о их переплате.

Так, в конце каждого месяца бухгалтер делает начисление заработной платы работникам, после чего формирует операцию «Закрытие месяца», которая автоматически начисляет налоги с ФОТ и распределяет их по соответствующим счетам бухгалтерского учета.

При этом формируются следующие проводки: (таблица 2.4)

Таблица 2.4 – Проводки по начислению ЕСН за сентябрь 2007 года ООО «Радиотехническое оборудование»

|

Содержание операции |

Дт |

Кт |

Сумма |

Первичный документ |

|

Начислена заработная плата работникам за сентябрь |

26 |

70 |

15 500,00 |

Расчетно-платежная ведомость за сентябрь |